Информационное обеспечение анализа банковских рисков (ПАО «Сбербанк России»)

Содержание:

Введение

Исследование вопросов экономического роста вызвало необходимость исследования проблем, касающихся оценки риска в целом, так как существование банковской организации в рыночной экономике определяется количеством факторов, как наружных, так и внутренних, при этом менеджмент банка не всегда может предсказать их взаимоотношение. Естественно, неясность совершенствования внешней и внутренней среды может различно исказиться на экономическом самочувствии банка, как негативно, так и позитивно, вытекая из этого, оценка неясности процесса с обилием возможных результатов рассматривается как непрерывный вид деятельности любого госпредприятия. Содержательность данной тематики курсовой работы определяется крайне значимой ролью информации в банковском менеджменте и разносторонней проверкой ее правдоподобности во всех взаимоотношениях, которые могут напрямую или косвенно повлечь за собой вынесение ошибочного организационного решения. Согласно Федеральному Закону 395-1 от 02.12.1990 (в ред. от 27.07.2010 г.) «О банках и банковской деятельности» Банк - это кредитная организация, которая имеет особое право совершать в совокупности следующие банковские операции: вовлечение во вклады денежных средств физических и юридических лиц; размещение указанных вложений от своего имени и за свой счет на требованиях возвратности, платности, неотложности; открытие и применение банковских счетов физических и юридических лиц.

Таким образом, коммерческие банки как финансовые поручители приобретают резервы по одной цене и перепродают их по другой. При этом любой банк встречается с проблемами и рисками. Система оценки банковских рисков находится существенным числом способов, приёмов, теорий и механизмов, а кратковременные, технические и управленческие ресурсы применения этого инструмента лимитированы. Это предопределяет нужность и результативность модернизации и использования комплекса индикаторов анализа или сигналов раннего оповещения банковского риск-менеджмента о вероятном становлении или скрытой разработки рисков. Индикаторы обязаны сориентировать информационные, аналитические и управленческие старания банковского риск-менеджмента, делая его наиболее правомерным, более пристальным, но при этом более действенным и более экономным.

Глава 1. Сущность и виды банковских рисков

1.1 Сущность банковских рисков

Банковские риски как объект исследования известны не только современному обществу. Их значение в регулировании банковской деятельности исследователи отмечали еще в XVII и XХ в. Известный русский профессор Н.Х. Бунге, впоследствии ставший министром финансов России, в своем исследовании кредита и банков отмечал «необходимость соизмерять премию застрахования (учетный процент) с величиной риска. Последнее обстоятельство очень редко принимается в расчет, а между тем нет ничего справедливее, как соизмерять премию застрахования с надежностью гарантии и заставить каждый класс лиц, пользующихся кредитом, нести издержки, соразмерные с величиной тех потерь, которые могут быть причинены их несостоятельностью. Без сомнения, честность и аккуратность относительно выполнения кредитных обязательств имеют также большое влияние на уменьшение риск.».

В современном обществе в условиях обострения конкурентной борьбы внимание к банковским рискам увеличивается. Банки все чаще занимают агрессивную позицию по отношению друг к другу, проводят все более рискованные операции и сделки. Идеи предупреждения и снижения рисков становятся все более востребованными как банковской наукой, так и практикой. Без понятия «регулирование риска» не обходится ни одна публикация, относящаяся к управлению банковской деятельностью. И это не случайно. Банковская деятельность относится к категории экономической деятельности, где, безусловно, присутствует риск во взаимоотношениях между субъектами. Вместе с тем это нисколько не означает, что риск свойствен исключительно банковской деятельности. Неблагоприятные события могут возникнуть при совершении самых различных экономических операций. Эти неблагоприятные события, однако, не являются обязательным атрибутом самих экономических отношений, в том числе банковского дела. Банковский риск - это не имманентно присущее банку свойство, не столько неизбежность отрицательного хода событий, сколько деятельность, которая может привести к достижению отрицательного результата.

При всей важности банковских рисков толкование их сущности до сих пор оказывается дискуссионным. В целом ряде случаев их сущность до сих пор оказывается дискуссионным. В целом ряде случаев их сущность подменяется причиной их возникновения, т.е. все сводится к различного рода обстоятельствам, факторам, которые приводят к потерям. Так, по мнению И.В. Бернара и Ж.К. Колли, кредитный риск как разновидность банковского риска — "это непредвиденные обстоятельства, могущие возникнуть до конца погашения ссуды". По Онгу, кредитный риск — это риск подверженности потерям, если контрагент по сделке не исполняет своих обязательств в должный срок. Довольно часто сущность риска сводится к неопределенности, которая проявляется в той или иной сделке. Характеристика риска как риска контрагента — другое довольно распространенное суждение о его сущности. К этому мнению склоняется и Базельский комитет по банковскому регулированию и надзору.

При характеристике достаточности капитала кредитный риск рассматривается им как "«риск неисполнения обязательств контрагентом», как «риск контрагента»". Официальная точка зрения центрального банка Российской Федерации, осмысленная в том числе с учетом зарубежного опыта, в определенной степени повторяет предшествующие характеристики. Тот же кредитный риск, как элемент банковского риска, рассматривается как «риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией соответствии с условиями договора».

В отечественной научной литературе можно встретить самые различные определения риска. Под риском обычно понимается возможность опасности, неудачи; действие наудачу в надежде на счастливый исход. С чисто терминологической точки зрения «риск»-от итал. risico угроза; рисковать: буквально- объезжать утес, скалу. По Далю, "рисковать это пускаться наудачу, на неверное дело, отважиться, идти на авось, делать что-то без верного расчета, подвергаться случайности, действовать смело, предприимчиво, надеясь на счастье". В финансово—кредитном словаре банковский риск трактуется как «опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями». Не менее часто о риске говорят как об опасности или возможности потерь при наступлении нежелательных событий, как о неопределенности финансовых результатов в будущем, обусловленной неопределенностью самого будущего.

Нередко в риске видят стоимостное выражение вероятностного события, ведущего к потерям, либо возможность денежных потерь, вероятность потери банком части своих средств, недополучение планируемых доходов или произведение дополнительных расходов в результате осуществления запланированных финансовых операций, неопределенность исхода банковской деятельности и возможные неблагоприятные последствия в случае неуспеха.

Как это нетрудно заметить, несмотря на многообразие определений сущности банковского риска, тем не менее просматривается стремление авторов связать его понимание как некоей неопределенности, опасности непредвиденного обстоятельства, возможности получения убытков, недополучения дохода, как вероятность возникновения убытков или недополучения доходов по сравнению с предполагаемыми прогнозами. Конечно, данные черты в той или иной степени связаны с банковскими рисками, однако, по нашему мнению, не выражают при этом его специфику. Нам представляется, что банковский риск — это прежде всего особый вид деятельности. Риск—это не сама неопределенность, а функционирование экономических субъектов в условиях неопределенности.

Подобного рода деятельность, в процессе которой банком осуществляется обслуживание клиентов, тесно связана с рисками товаропроизводителей. Специфика банковского капитала, как известно, состоит в том, что, являясь по своей природе обособившейся частью промышленного и торгового капитала, он представляет собой преимущественно заемный капитал, позаимствованный на временной основе. Возвращение банковского капитала, например при кредитовании, достигается как за счет завершения круговращения средств в хозяйстве заемщика, так и на стадии передачи высвобождающихся средств из хозяйства ссудополучателя к банку-кредитору. С одной стороны, банк рискует вместе с клиентом, с другой- как самостоятельный субъект, передавая не принадлежащие ему на правах собственности ресурсы во временное пользование.

Риск, который банки берут на себя, практически удваивается. Особенность банковского риска, тесно связанного с сущностью банковской деятельности, состоит в том, что он, отображая как процесс производства, так и обращение общественного продукта, проявляется и в сфере обмена, в платежном обороте. Банк, как известно, связан с деньгами: его продукты и услуги носят денежный характер. По своей сути он является общественным денежно- кредитным институтом, регулирующим платежный оборот в наличной и безналичной форме. Это означает, что в банковской деятельности как рисковой особое значение приобретает соблюдение субъектами экономических отношений стоимостных пропорций, отношений спроса и предложений.

Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но, главным образом, заемными ресурсами, последствия становятся более острыми. В случае неудачи теряет не только банк, но и его клиенты- физические и юридические лица, разместившие в нем свои денежные средства. Банковские кризисы оказываются при этом более болезненными, чем кризисы производства, поскольку влекут за собой многочисленные финансовые потери участников, связанных друг с другом цепочкой денежно-кредитных обязательств. При раскрытии сущности риска важно обратить внимание не столько на борьбу с убытками, которые могут возникнуть в результате совершения тех или иных сделок банков, сколько на деятельность по созданию системы, обеспечивающей реализацию интересов кредиторов и заемщиков.

Риск— это не столько таинственная неопределенность опасность того или иного события, сколько действие субъекта в условиях неопределенности, уверенного в преодолении негативных факторов и достижении желаемого результата. Банковский риск—это не предположение о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного в достижении высоких результатов. Такое понимание банковского риска несколько смещает акценты. Можно, конечно, «бороться» и с негативными результатами, полученными от банковской деятельности, добиваться смягчения последствий от неумелого управления банковским капиталом. Но можно действовать и в другом направлении: так построить банковскую деятельность, чтобы предотвратить отрицательный результат, обеспечить эффективное функционирование предлагаемых продуктов, предвосхищая нежелательные последствия в процессе регулирования. Центр управления банковским риском перемещается, таким образом, в начальную стадию взаимоотношений с клиентами. Прежде чем, например, выдавать кредит, банку важно определить, в какой степени это согласуется с его кредитной политикой, с итогами оценки риска (на основании информации, получаемой от клиента в форме анкеты, пакета документов, требуемых для решения вопроса о кредитовании, сведений, имеющихся у банка, полу- чаемых со стороны от других кредитных учреждений, специальных агентов и служб, из печати). Важную роль здесь призван сыграть анализ кредитоспособности клиента на базе финансовых коэффициентов, денежного потока и делового риска. Разумеется, в этом случае не снижается значение и последующего анализа. Уверенность банка в успех базируется при этом не только на наличии у субъекта соответствующих материальных, денежных, профессиональных и интеллектуальных предпосылок.

Риск оправданным оказывается тогда, когда деятельность банка, обладающего соответствующими предпосылками, приносит высокие результаты, превышающие затраты на их достижение. Риск— это деятельность, рассчитанная на успех, при наличии неопределенности, требующая от экономического субъекта умения и знания, как преодолевать негативные события.

1.2 Виды банковских рисков

В условиях широты сферы банковской деятельности и многообразия банковских продуктов и услуг важно осуществить их классификацию. В зависимости от определенных критериев ее можно представить следующим образом

Классификация банковских рисков:

1) Уровень риска – риски на макроуровне отношений; риски на микроуровне отношений.

2) Степень обеспечения устойчивого развития банка – риск несбалансированной ликвидности; процентный риск; риск потери доходности; риск потери конкурентоспособности; риск капитальной базы; риск-менеджмент.

3) Факторы, образующие риск – внешние риски (политические, экономические, демографические, социальные, географические, прочее); внутренние риски (в основной и вспомогательной деятельности, связанные с активами или пассивами банка, с качеством управления и реализацией финансовых услуг).

4) Сфера и масштаб действия риска – риск исходящий из страны; риск связанный с деятельностью определенного типа банка; риск связанный деятельностью центров финансовой ответственностью; риск исходящий от банковских операций.

5) Время возникновения – ретроспективные риски; текущие риски, перспективные риски.

6) Степень зависимости риска от банка – риск зависимый от деятельности банка; риск не зависимы от деятельности банка.

7) Вид банка – риск специализированного банка; риск отраслевого банка.

8) Величина риска – низкие риски; умеренные риски; полные риски.

9) Состав клиентской базы – риск исходящий от крупных или средних или малых клиентов; риск исходящий от отраслевой структуры клиентов.

10) Характер учета операций – риск по балансовым операциям; риск по внебалансовым операциям.

Важно прежде всего разделять риски по их уровню. Поскольку банковский риск - это не только риск отдельно взятого банка, но и их совокупности, риски целесообразно рассматривать как по линии микро, так и макроотношений. Величина потерь, факторы или время выхода из кризисной ситуации в каждом из этих случаев могут отличаться, различными могут оказаться и инструменты управления. Риск банковского сектора экономики во многом связан с экономикой и политикой страны в целом, ее законодательной базой, системой управления.

Риски, охватывающие экономику отдельно взятого банка (на микроуровне отношений банк-клиент), связаны с его конкретной деятельностью, умением эффективно управлять проходящими через него денежными потоками. Не менее различно проявляют себя риски, связанные с деятельностью банков по созданию продуктов и услуг, выполнением операций. Занимаясь кредитными, расчетными, депозитными, валютными и другими операциями, банк будет нести риски, связанные с каждым конкретным видом деятельности. Минимизируя данные риски, банки, с одной стороны, расширяют перечень своих продуктов и услуг, диверсифицируют деятельность, с другой для российских коммерческих банков каждое из этих направлений деятельности имеет большое значение, поскольку далеко не все операции, выполняемые в зарубежной практике, повсеместно доступны в России. Известно, например, что не все разновидности банковских кредитов, платежных средств, финансовых инструментов используются отечественными банками для развития деятельности в интересах своих повышают качество своих операций. клиентов.

Существенное значение для повышения эффективности деятельности банка имеет классификация рисков в зависимости от степени обеспечения его устойчивого развития. От того, как банки управляют своей ликвидностью, формированием капитальной базы, согласуют процентную политику по активным и пассивным операциям, умеют организовать свою работу и обеспечить высокую конкурентоспособность на рынке банковских продуктов и услуг, зависит сбалансированное, стабильное и устойчивое функционирование кредитного учреждения в экономике страны. К сожалению, уровень управления основными параметрами банковской деятельности не столь высок, как это требуется для экономики. Поэтому, по признанию банковского сообщества, российские коммерческие банки в своем большинстве не являются конкурентоспособными, и требуются значительные усилия по совершению управления рисками по этим основополагающим направлениям деятельности (подробнее данная проблема рассматривается в третьей части настоящего исследования).

С позиции целей управления рисками в банковской деятельности важно выделять факторы, от которых зависят риски. В данном случае традиционно выделяются внешние и внутренние риски. В каждом отдельном случае соотношение между ними может оказаться различным. Считается, что во время дефолта 1998 г. их влияние на состояние российского банковского сектора было одинаково сильным (50 на 50). Для отдельных банков влияние внутренних факторов, прежде всего связанных с качеством управления банковской деятельностью, оказалось более значимым. Несколько сотен российских кредитных учреждений сошли со сцены. Из 30 самых крупных российских банков в результате дефолта продолжили дальнейшее существование только 12 кредитных организаций. В состав внешних рисков обычно входят политические, экономические, отраслевые, демографические, социальные, географические и прочие риски. Политические риски, оказывая негативное влияние на банковскую деятельность, могут быть связаны: с угрозой смены политического режима, национализации или экспроприации имущества без соответствующей компенсации потери капитала; возможными ограничениями обмена местной валюты на свободно конвертируемую и перевода ее за границу; разрывом соглашений, закрытием границ, вследствие решений исполнительной власти государства, в которой находится банк-контрагент; войной, беспорядками и т.п.

Политические факторы могут оказывать и положительное воздействие на банковский процесс. Так, приход к власти нового правительства, объявляющего программу поддержки предпринимательства, может привести к улучшению экономической конъюнктуры и снижению банковских рисков. К политическим рискам близко примыкают и правовые риски, связанные с изменением законодательства, его нарушением или отсутствием законодательно закрепленных норм предпринимательской деятельности. Экономические риски на макроуровне связаны с изменениями экономики страны в целом, в том числе конъюнктуры рынка (цен на экс - порт и импорт), платежного баланса, валютного курса и др. Существенное влияние на масштабы банковской деятельности способны оказать изменения в законодательстве, пересмотр нормативных актов Банка России, затрагивающих нормы деятельности кредитных учреждений, норм резервирования, условий рефинансирования и т.п.

Будучи юридическими нормами, они оказывают серьезное воздействие на экономику кредитных учреждений. Среди экономических рисков выделяются также страховые, как правило, обусловленные такими явлениями, как аварии, пожары, грабежи и т.п. На микроуровень отношений конкретного банка и его клиента влияет не меньший круг рисков. Это могут быть изменения, вызванные пересмотром кредитного договора вследствие изменений кредитоспособности заемщика, финансового состояния кредитного учреждения, eго банковской политики и др. Основанием, например, для пересмотра кредитных отношений могут быть изменения в стоимости обеспечения кредита, непредвиденные изменения кругооборота капитала и т.п. Часть этих рисков может быть вызвана как внешними, так и внутренними причинами. На микроуровне внешними причинами могут быть: банкротство заемщика, требования кредиторов о погашении задолженности, кража, мошенничество, семейные проблемы, безработица (если речь идет о взаимоотношениях банка с физическими лицами) и др. Выделяются также риски стихийных бедствий, которые вызваны землетрясениями, наводнениями, ураганами и другими природными явлениями непреодолимой силы. Внешними для банка могут быть и конкурентные риски, обусловленные появлением новых видов услуг и операций, снижением стоимости операций, выполняемых другими кредитными организациями, повышением требований к качеству банковского обслуживания.

Для российских банков остаются риски, связанные с неотлаженностью процедуры их банкротства. Внешними могут оказаться также риски, вызванные инфляцией, неустойчивостью национальной денежной единицы, злоупотреблением клиентов при совершении денежных операций, использование поддельных платежных документов. Внутренними причинами, формирующими, например, кредитный риск, обычно считаются: недостаток обеспечения, ошибочная оценка заявки клиента на кредит, слабый контроль в процессе кредитования, неадекватное реагирование на предупредительные сигналы. Указанные внутренние причины являются основными факторами потерь при кредитовании их влияние более чем на 60% определяет результаты деятельности кредитной организации. К внутренним факторам, отрицательно влияющим на эффективность кредитной политики, относится также плохое качество обеспечения.

При анализе рисков необходимо также разграничивать банковские риски по критериям сферы и масштабов действия. Часто риск усиливается или снижается в зависимости от страны пребывания клиентов банка. Так называемый страновой риск учитывает общую экономическую и политическую ситуацию в соответствующей стране, позволяя банку лучше ориентироваться в построении своих взаимоотношений с клиентами данного государства. В соответствии с международными рейтингами каждая страна получает определенную степень надежности. Конечно, риск банка зависит не только от месторасположения партнера, но и от его финансовой устойчивости и надежности.

Существенное значение здесь имеет состояние ликвидности, доходности, качество активов и капитальной базы предприятия (банка)-партнера. Может случиться так, что страна, где функционирует предприятие, не занимает высокого положения в рейтинге инвестиционной привлекательности, однако сама организация имеет хорошие финансовые показатели, команду авторитетных профессионалов-менеджеров, что позволяет ей занимать высокое положение в рейтинге надежности внутри своей страны. При всем том риске, который быть сопряжен с подобной сделкой, для банка-инвестора опасность вложений будет меньше за счет более высокой гарантии, исходящих от предприятия получателя ресурсов. При определении риска целесообразно обращать внимание не толь- ко на страновой риск, риск, связанный с финансовой надежностью предприятия-партнера, но и на саму операцию, которую банк собирается финансировать.

Задача банка здесь состоит в том, чтобы избежать сомнительных сделок клиента, риска неплатежа, ненадежности гарантии третьего лица, нерентабельного вложения средств. В практике работы банков огромное значение имеет время возникновения банковского риска. В соответствии с данным критерием риски разделяют на ретроспективные (прошлые). текущие и перспективные. Учет ретроспективных прошлых рисков позволяет банку более точно рассчитать текущий и будущий риск. В сделках банка всегда имеет место разрыв во времени между совершением платежа (вложением) и отдачей вложенных средств. От правильности расчета текущего риска поэтому во многом зависит риск будущих потерь. Практика показывает, что чем дольше время операции, тем выше оказывается риск. Роль прогнозирования рисков в этих условиях, с учетом предотвращения прошлых рисков и ошибок, существенно возрастает. По степени зависимости риск может быть не зависимым и зависимым от банка. Не зависимый от банка риск, как правило, связан с действием политических и общеэкономических факторов, непредсказуемым изменением законодательства. Зависимые от банка риски возникают на уровне микроотношений с клиентом, многое здесь поэтому зависит от самого банка, уровня его менеджмента (внутренние причины).

В переходных экономических системах не зависимые и зависимые от банка риски зачастую возникают параллельно, вызывая значительные противоречия в движении банковского капитала и локальные банков- ские кризисы, замедляя общий экономический рост. При расчете банковских рисков немалую роль играет вид банка. Риск специализированного банка чаще всего связан с тем специфическим продуктом, на производстве которого специализируется кредитное учреждение. Спрос на данный продукт, его качество выступают в данном случае решающими факторами, определяющими риски и эффективное развитие банка. Как правило, качество денежно-кредитного обслуживания у специализированного банка выше, что позволяет ему привлекать определенный круг клиентов. На практике, однако, часто бывает так, что клиенту требуется комплексное обслуживание (совершение не одной-двух операций, а нескольких), что вынуждает банки расширять спектр своих услуг. Известно, например, что крупнейшие в мире банки в качестве девиза своей деятельности провозглашают готовность делать все то, что делают другие банки. Это означает, что клиенту не надо ходить в другие кредитные организации, все финансовые услуги он может получить в данном банке.

Иногда банки специализируются не только на тех или иных продуктах, но и на клиентуре, обслуживании определенных отраслей. Отраслевые риски, возникающие в этом случае, оказываются преимущественно зависимыми от состояния соответствующей отрасли. Как известно, в современной России коммерческие банки образовывались на базе отраслевых министерств (легкой, авиационной, нефтяной, часовой и других отраслей промышленности). Некоторые банки до сих пор сохранили в своем названии направленность своей специализации по отраслевому признаку. При благополучной экономической конъюнктуре отраслевые банки имеют существенные шансы для расширения и повышения эффективности своей деятельности. Наряду со специализированными и отраслевыми рисками, возникающими у соответствующих видов банка, различают также риски универсального банка. К универсализации своей деятельности банки подталкивают сами клиенты, предъявляя спрос на многообразные банковские услуги и операции. Российские коммерческие банки также встали на путь универсализации своей деятельности. Для многих из них такая ориентация может оказаться ошибочной.

Как известно, российские кредитные организации по масштабам своего капитала в большинстве являются небольшими денежно-кредитными институтами, поэтому стремление к выполнению множества операций для всех разновидностей клиентов в различных регионах может стать непосильной задачей как в финансовом, так и профессиональном отношении. Недаром даже крупные банки, по определению могущие стать универсальными, начинают исповедовать идею мультиспециализации в рамках универсальной деятельности, организуя в своей структуре специализированные подразделения, что позволяет поддерживать высокое качество банковского продукта и снижать его себестоимость. В разделе банковских рисков особо выделяются риски эмиссионного банка, как известно, выполняющего тот же круг банковских операций, но в отношении другой категории клиентов и преимущественно на макроуровне экономических отношений. Клиентами эмиссионных (центральных, национальных) банков по существу является каждый член общества (выпущенными им денежными знаками пользуется каждый субъект экономики). Риски эмиссионного банка могут поэтому проявляться как во взаимоотношениях с каждым индивидуальным экономическим агентом (коммерческим банком и другими юридическими лицами там, где нет учреждений коммерческих банков), так и по отношению к экономике в целом. Выполняя задачу повышения покупательной способности национальной денежной единицы, ее стабилизации, эмиссионный банк часто сталкивается с проблемой излишнего выпуска денег в обращение. Эмиссионный риск сопряжен, однако, не только с излишним, но и недостаточным выпуском денег, что в свою очередь может привести к «голоду» на платежные средства, задержать расчеты между товаропроизводителями.

Осуществляя денежно-кредитное регулирование, эмиссионный банк, помимо своей основной задачи по укреплению денежного обращения, призван обеспечивать защиту от подделки платежных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, требует от него механизма оперативного предотвращения неплатежеспособности кредитных организаций, содействия их эффективной деятельности.

При классификации банковских рисков заметную роль играет их разделение в зависимости от величины. Здесь риски делятся на низкие, умеренные и полные. Для каждого отдельного субъекта размер ущерба может быть различным, различается он и в зависимости от масштабов тех или иных операций. Вместе с тем в определенных случаях могут быть установлены свои пределы. Так, при выполнении кредитных операций минимальным считается риск, размер которого находится на уровне 0-0,25% потерь расчетной прибыли; повышенным при потере расчетной прибыли в пределах 25 -50%; критическим считается риск, при котором потери расчетной прибыли составляют 50-75%, и, наконец, недопустимым считается риск, при котором ущерб достигает 75-100% расчетной прибыли. Исходя из масштабов, банковские риски также разделяют на комплексные (совокупные) и частные (индивидуальные).

Например, комплексными при совершении кредитных операций будут считаться такие, что охватывают все кредиты, которыми пользуются заемщики. Практически комплексным риском в данном случае будет риск кредитного портфеля, складывающегося у коммерческого банка в данный момент по всем выданным кредитам. Частным здесь будет риск, относящийся к отдельным разновидностям ссуд. Банковские риски могут различаться и в соответствии с составом клиентов банка. Здесь выделяют две разновидности риска:

1) риск, исходящий от крупных, средних и малых клиентов;

2) риск, исходящий от отраслевой структуры клиентов.

В первом случае крупный клиент далеко не всегда означает и крупный риск. Напротив, крупный клиент с большими денежными оборотами и проходящими через банк операциями приносит банку значительную прибыль. Опасность состоит, однако, в том, что концентрация вложений банка в экономику крупного предприятия в случае существенного ухудшения его финансового положения и банкротства может привести к крупным потерям банка-кредитора. Определенные потери могут исходить и от небольшого предприятия, подверженного в условиях рыночных отношений заметным колебаниям в области производства и сбыта своей продукции.

Риск, исходящий от отраслевой структуры клиентов, также бывает не менее заметен. Как уже отмечалось, отраслевой риск сопряжен с состоянием экономического развития соответствующей отрасли. Преимущественные инвестиции банка в одну даже процветающую отрасль экономики (например, нефтяную или газовую) макроэкономических позиций могут также оказать негативное влияние на экономику в целом, закрепляя сырьевую ориентацию национального производства в ущерб обрабатывающим отраслям промышленности. Исходя из учета выполняемых банком операций выделяются две разновидности риска: риск по балансовым операциям и риск по внебалансовым операциям. В обоих случаях риск касается как активных, так и пассивных операций кредитного учреждения. При совершении активных операций могут возникать риски инфляции, процентные риски, портфельные риски, кредитные, факторинговые и другие риски.

Риски по пассивным операциям могут быть связаны с формированием капитала, его структуры и увеличением за счет прибыли. Непредвиденный банком отток привлеченных ресурсов может вызвать риски по депозитным операциям. Практика, в том числе отечественная, свидетельствует о том, что снятие крупных депозитов предприятий при затруднениях в погашении ранее размещенных кредитов не менее крупным заемщиком приводило к острым платежным затруднениям и даже банкротству банков. Подобная ситуация, в частности, случилась с Кредит банком в середине 1990-х гг., когда богатый клиент, ранее разместивший большую сумму депозитов в данном кредитном учреждении, не пролонгировал их срок и потребовал возврата своих денежных ресурсов, что вызвало серьезные платежные проблемы у банка, а затем и его ликвидацию. Балансовые риски могут быть связаны с потерей банком своей ликвидности при несоблюдении им норматива достаточности капитала и др.

Внебалансовые риски чаще всего возникают при гарантийной деятельности банка, невыполнении обязательств по валютным сделкам, выпущенным ценным бумагам. Внебалансовые риски при банкротстве клиентов могут усиливаться за счет рисков по балансовым операциям. Практика показывает, что банковские риски при всем их многообразии отражают специфику деятельности кредитного учреждения, они исходят из его действия или бездействия, задержки, преждевременности или ошибочности действий. В любом случае их наличие, представленное в настоящей классификации, требует от банка целенаправлен- ной, планомерной деятельности, не разрозненного набора отдельных мероприятий, а определенной системы управления риском.

Глава 2. Анализ управления банковскими рисками (на примере ПАО «Сбербанк России»)

Для начала чем анализировать направление деятельности организации ПАО «Сбербанк России» в сфере кредитной политики, нужно дать его короткую классификацию. По структуре организации Сберегательный банк России характеризуется публичным акционерным кредитным учреждением, воплощающим свою деятельность на концепции устава и иных законодательных документов. Акционером банка дебютирует Центральный банк России, ему принадлежит половина собственности Сберегательного банка – контрольный кейс акций. 12 ноября 1841 года считается датой открытия Сбербанка, по-видимому, изначально это были сберегательные кассы. Сейчас же Сбербанк – это базис российской экономики, который совершенно не схож на его первоначально предназначение.

По всеобщему размеру активов на долю Сбербанка приходится 28,7 % суммарных банковских активов. Сбербанк – это базовый кредитор российской экономики, он сосредоточивает крупную долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам. Сегодня Сбербанк – это 14 региональных банков и наиболее 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации. В России у Сбербанка наиболее 110 миллионов клиентов, а за рубежом около 11 миллионов. Сбербанк даёт огромной диапазон услуг: от обыкновенных депозитов и разных видов кредитования до банковских карт, финансовых переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», воссозданной для действенной оценки кредитных рисков и предоставления высочайшего качества кредитного кейса Сбербанк все с каждым годом пытается улучшать свою деятельность.

Сейчас уже воссоздано дистанционное ведение платежами, а именно:

а) онлайн-банкинг «Сбербанк онлайн», который используют на данный момент 30 млн людей;

б) приложение для телефонов «Сбербанк онлайн» для смартфонов, который используют более 18 млн человек;

в) SMS-сервис «Мобильный банк», который используют более 30 млн человек;

г) один из наиболее больших во всем мире сетей банкоматов и терминалов обслуживания, численность которых насчитывает наиболее 90 тыс устройств. Оплатами Сбербанка интенсивно используются как физические, так и юридические лица. С каждым годом Сбербанк молниеносно эволюционирует в единый из крупных общемировых банков. Сегодня уже функционируют представительства в таких республиках, как Германия, Китай, Индия и Швейцария. С 29 декабря 2004 года Банк России включил Сбербанк в структуру страхования вкладов.

Это значит, какие бы сдвиги не были в экономике страны, народонаселение может быть умиротворёнными за свои финансовые вложения, располагающиеся во вкладах Сбербанка, так как банк входит в систему непременного страхования вкладов. Депозиты физических лиц, заключенные контрактом банковского депозита или договором банковского счета, а также вычеты по вкладам, перечисленные на сумму депозита, считаются застрахованными с 11 января 2005 года. В настоящее время Сбербанк — это группа, которая подразделяется из более 260 тысяч работников с высочайшей специализацией, которые трудятся для того чтобы превратить банк в отличную сервисную компанию с оказанием товаров и услуг всемирного уровня.

На данный период, центральный банк Российской Федерации по характеризуется главным совладельцем и акционером ПАО «Сбербанка России» Он 24 принадлежит 50% от всего уставного капитала и плюс одна голосующая акция. Другими учредителями Банка являются, как международные, так и российские инвесторы. Всеобщее заседание учредителей является высочайшим органом управления Сбербанка. На этом заседании принимаются постановления по главным вопросам активности банка. Список вопросов, относящихся к юрисдикции всеобщего заседания учредителей, обозначен Федеральным законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ и Уставом банка.

Мы рассчитаем следующие коэффициенты (нормативы), характеризующие качество кредитного портфеля ПАО «Сбербанк России»: Норматив текущей ликвидности банка (H3); Норматив максимального риска на одного заемщика или группу связанных заемщиков (H6). 1. (H3) - норматив текущей ликвидности банка, выражает отношение суммы ликвидных активов банка к сумме его обязательств по счетам «до востребования» и на срок до 30 дней. Минимально допустимое значение этого норматива установлено в размере 50%.

Ближайшие тридцать календарных дней и (или) в случае необходимости реализованы банком в течение ближайших тридцати календарных дней с целью получения денежных средств в указанные сроки;

Овт - обязательства (пассивы) до востребования, по которым кредитором и (или) вкладчиком может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие тридцать календарных дней;

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (за вычетом кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие тридцать календарных дней (код 8930).

Рассчитаем данный показатель по состоянию на 1.09.2018 г.

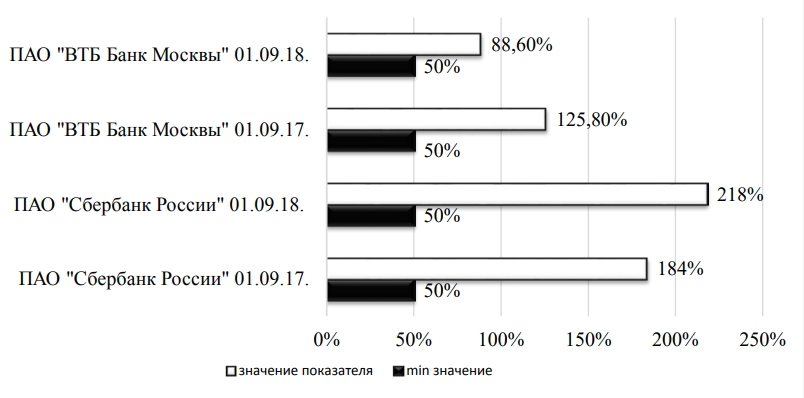

H3=(4 579 939 105 000(руб.)/7 574 334 159 000(руб.)-0,5*10 978 116 685 000 (руб.))*100%=218% Полученное значение допустимо, ведь минимальное значение равно 50%. А теперь рассмотрим, как изменился норматив H3 за год. Итак, по состоянию на 1.09.2017 он был равен:

H3=(4 636 436 440 000 (руб.)/6 847 072 942 000 (руб.)-0,5*8 646 312 892 000 (руб.))*100%=183,7% Рассмотренный показатель улучшился за год на 34,3%. Т.е. (218%- 183,7%=34,3%). Например, в КБ «ВТБ Банк Москвы» по состоянию на 1.09.2018 г. данный показатель равен 88,6%. Это на 129,4% меньше, чем у «Сбербанка». А за 1.09.2017 г. норматив Н3 «ВТБ Банк Москвы» составил 125,8%.

Рисунок 1 - Сравнение нормативов H3 в «Сбербанке России» и «ВТБ Банке Москвы».

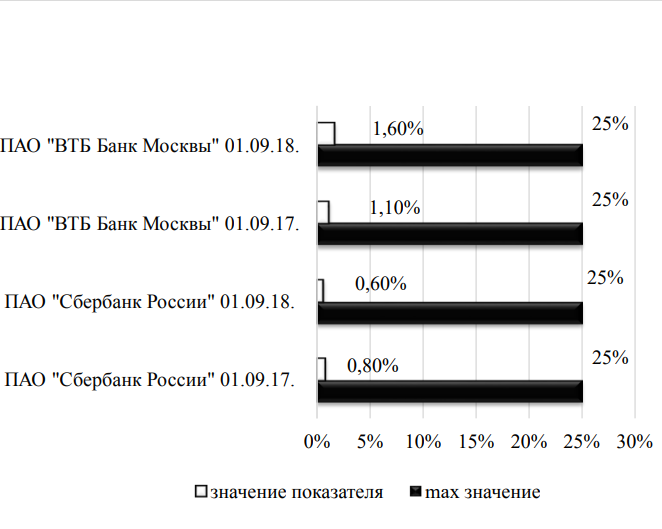

Рассчитаем данный показатель по состоянию на 1.09.2018 г. H6= 17 941 528 000/2 875 020 232 000 (руб.) *100%=0,6% Данное значение норматива является допустимым, так как максимальное значение норматива Н6 равно 25%. (0,6%<25%)

А ровно год назад, т.е. 1.09.2017 данный показатель был равен: H6=21 028 041 000 (руб.)/ 2 535 918 643 000 (руб.) *100%=0,8%. Это значит, что с 1.09.2017-1.09.2018 гг. показатель H6 улучшился на 1,9%. Например, показатель H6 в КБ «ВТБ Банк Москвы» за 1.09.2018 г., который является вторым по величине кредитного портфеля равен: H6= 1 179 733 000(руб.)/ 1 045 340 938 00 (руб.)*100%=1,1% И этот норматив на 0,5% хуже чем у КБ ПАО «Сбербанк России» за тот же временной отрезок. А за 1.09.2018 г. норматив Н6 «ВТБ Банк Москвы»

Рисунок 2 - Сравнение нормативов H6 в «Сбербанке России» и «ВТБ Банке Москвы».

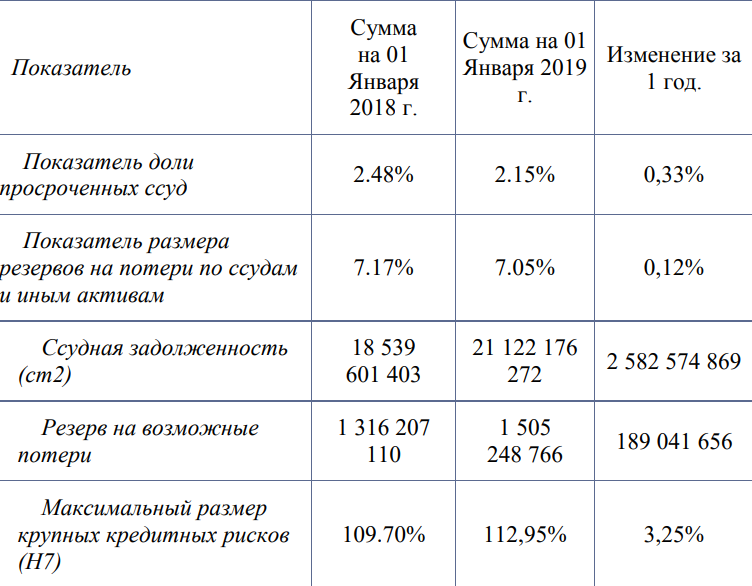

Рисунок 3 - Анализ кредитных рисков КБ ПАО "Сбербанк России"

Из приведённых в таблице данных мы можем сделать определённые выводы. Показатель доли просроченных ссуд с 1 января 2018 года по 1 января 2019 года изменился в положительную сторону на 0,33%, что говорит о том, что за год количество заёмщики стали лучше выполнять свои обязательства. Также стоит отметить, что за указанный промежуток времени «Сбербанк России» улучшил показатель размера резервов на потери по ссудам и иным активам на 0,12%. Данный показатель создаётся кредитными организациями на случай возможного обесценения ссуды из-за невыполнения заёмщиком своих обязательств перед банком.

Ссудная задолженность по кредитам по состоянию на 1.01.2019 составила 21 122 176 272 рублей, что на 2 582 574 869 больше, чем за 1.01.2019. Этот факт говорит об увеличении объема выданных кредитов. Резерв на возможные потери за год так же увеличился на 189 041 656 рублей, с 1 316 207 110 рублей. на 1 505 248 766 рублей. Максимальный размер крупных кредитных рисков (H7) 1.01.2018 составлял 109,7%, а 1.01.2019 уже был в размере 112,95%, что говорит об увеличении данного показателя на 3,25%. Такой показатель, как совокупная величина по инсайдерам банка за год уменьшился на 0,4%. «Сбербанк России» использует следующие основные методы регулирования кредитных рисков:

Снижение уровня кредитного риска с помощью образования адекватных резервов и соответствующего структурирования сделок;

Идентификация, анализ и оценка потенциальных рисков на стадии, которая предшествует проведению операций, подверженных кредитному риску; Установление лимитов и/или ограничений риска; Мониторинг и контроль уровня кредитного риска;

Применение системы правомочий в процессе принятия решений; Управление обеспечением сделок. Постоянный мониторинг финансовой работы клиента представляет собой один из главных инструментов минимизации кредитного риска.

Целью постоянного мониторинга является обнаружение возможных трудностей с погашением кредита. Это нужно сделать на начальной стадии для того, чтобы получить наибольший эффект от корректирующих операций банка и уменьшить его убытки. Наблюдение за кредитами очень важно на момент их погашения или когда они становятся просроченными, или если произойдёт нарушение величины финансовых коэффициентов или установленных кредитным договором условий минимальной суммы залога. После предоставления кредита, с целью свести кредитный риск к минимуму, предпринимаются меры для устранения убытков по нему.

Кредитная документация должна обеспечивать доступ банка к любой финансовой информации о клиенте; она должна быть подготовлена в течение определенных временных интервалов и должна пройти аудиторскую проверку подходящими банку аудиторами. Документация по кредиту должна, в свою очередь, содержать условия, позволяющие банку право проверять отчетность клиента, или, во всяком случае, дающие банку доступ к разъяснениям (клиента) по его финансовой отчетности.

Заключение

В современных условиях вопрос обеспечения безопасности коммерческого банка является значимым и актуальным. Коммерческий банк – это кредитное учреждение, специализирующееся на оказании банковских услуг физическим и юридическим лицам. Основными задачами коммерческого банка являются получение максимально возможной прибыли и достижение высокой ликвидности активов, а, следовательно, финансовой устойчивости. Одним из ключевых факторов, обеспечивающих стабильную деятельность банковского сектора, является безопасность. Под безопасностью банка следует понимать состояние защищённости его жизненно важных интересов от внутренних и внешних угроз. Сущность безопасности в банковской системе состоит в обеспечении состояния наилучшего использования ее ресурсов по предотвращению угроз коммерческим банкам и созданию условий стабильного, эффективного функционирования и максимизации прибыли.

Система безопасности представляет собой систему взаимосвязанных и взаимодополняющих элементов. Главными элементами являются: субъект, объект и механизм. В современных условиях на экономическую безопасность воздействует большое количество угроз и рисков. Угрозы могут быть внутреннего и внешнего характера. И если на внутренние угрозы можно воздействовать, предупреждать и устранять, то внешние угрозы не поддаются контролю. Для оценки уровня безопасности банка применяются определенные критерии и показатели. Основными критериями, используемыми в данной работе, являются:

− обязательные нормативы деятельности банка;

− значения кредитных рейтингов банка международных рейтинговых 72 агентств; − уровень банковских рисков;

− эффективность обеспечения кадровой безопасности банка;

− уровень информационной и технической безопасности банка.

Главная цель экономической безопасности коммерческого банка – обеспечение его устойчивого и максимально эффективного функционирования в настоящих условиях, создание высокого потенциала развития и роста в будущем.

Список используемой литературы

- Об обязательных нормативах банков: Инструкция Банка России от 03.12.2012 № 139-И (ред. от 13.02.2017).

- Гамза В.А. Безопасность банковской деятельности: Учебник / В.А. Гамза, И.Б. Ткачук, И.М. Жилкин. – М.: Юрайт, 2017. – 528 с.

- Графова И.Л., Емельянов Р.А. Экономическая безопасность коммерческого банка как элемента банковской системы страны // Экономический журнал. – 2016. – Т. 42. – № 42. – С. 73-78.

- Зиядуллаев У.С., Симонова Ю.С. Экономическая безопасность и кредитно-инвестиционная деятельность национальных банков // Проблемы рыночной экономики. – 2016. – № 1. – С. 47-54.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учеб / Е.П. Жарковская. – М.: Омега-Л, 2015. – 384 с.

- Карзаева Н.Н. Основы экономической безопасности: учеб. / Н.Н. Карзаева. – М.: Инфра-М, 2017. – 276 с

- Лаврушин О.И. Банковские риски: учеб. пособие / О.И. Лаврушин, Н.И. Валенцева. – М.: КноРус. – 2016. – 292 с.

- Манохина Н.В. Экономическая безопасность: Учебное пособие / Н.В. Манохина, М.В. Попов, Н.П. Колядин, И.Э. Жадан. – М.: НИЦ ИНФРАМ, 2016. – 320 с.

- Банковские и кредитные риски [Электронный ресурс] – Режим доступа: http://www.aup.ru/books/m177/3_38.htm-

10) Банковский менеджмент: учебник / под ред. Ю.Ю. Ровенского, Ю.Ю. Русанова. – Москва : Оригинал-макет, 2016. – 384 с.

11) Русанов, Ю.Ю. Инновационные компоненты теории и терминологии банковского менеджмента / Ю.Ю. Русанов // Инновации и инвестиции. – 2016. - № 3. - с. 8-12

12) Российская газета. Банки [Электронный ресурс] – Режим доступа: https://rg.ru/tema/ekonomika/finansy/banki/

13) Способы управления рисками [Электронный ресурс] – Режим доступа: http://www.pmtoday.ru/project-management/risks/means.html

14) Теоретические аспекты обеспечения кадровой безопасности банковских учреждений [Электронный ресурс] – Режим доступа: http://elib.bsu.by/bitstream/123456789/55385/1/Бурлакова_Теоретические%20ас пекты.pdf

15) Критерии и показатели экономической безопасности банка [Электронный ресурс] – Режим доступа: http://newinspire.ru/l/2/25/1077-kriterii-ipokazateli-ekonomicheskoj-bezopasnosti.html

16) Центр управления финансами. Банковский риск [Электронный ресурс] – Режим доступа – URL: https://center-yf.ru/data/economy/bankovskiy-risk.php (дата обращения 25.02.2019)

17) Банковские риски. Учебник. Коллектив авторо. Учебная литература. Бакалавриат и магистратура 2016 год

РЕЦЕНЗИЯ НА КУРСОВУЮ РАБОТУ (КУРСОВОЙ ПРОЕКТ)

Обучающийся _________________________________________________________________________

(ФИО полностью, группа)

Направление/специальность подготовки: .

(код и наименование направления /специальности подготовки)

Профиль/специализация: .

(наименование профиля/специализации)

Форма обучения: .

(очная, очно-заочная, заочная)

Курсовая работа (курсовой проект) на тему_____________________________________

(наименование темы)

По дисциплине_________________________________________________________

(наименование дисциплины)

Рецензент: _____________________________________________________________________________

(Ф.И.О. полностью, ученая степень, звание)

_______________________________________________________________________________________

|

Критерий |

Максимум баллов |

Оценка в баллах |

Комментарий[1] |

|

1. Обоснование актуальности темы исследования, четкое определение целей и задач исследования |

15 |

||

|

2. Список использованной литературы актуален и составлен в соответствии с требованиями: нормативные и регламентирующие документы, научная литература, источники периодической печати, интернет ресурсы. |

15 |

||

|

Критерий |

Максимум баллов |

Оценка в баллах |

Комментарий1 |

|

3. Содержание работы – соответствие заданию, последовательность и логичность изложения материала |

20 |

||

|

4. Актуальность методов и их аргументированность, полнота полученных результатов задачам курсового проектирования. |

20 |

||

|

5. Анализ результатов, логичность и полнота предлагаемого решения, степень соответствия полученного решения предмету и объекту исследования |

15 |

||

|

6. Оформление работы: наличие и качество, информативная полнота по теме исследования рисунков, таблиц, диаграмм. |

15 |

||

|

Итого за работу баллов |

Max.100 |

Курсовая работа (курсовой проект) не может быть рекомендован к защите, если сумма баллов составляет менее 50.

Курсовая работа (курсовой проект) к защите рекомендуется с оценкой _________________ /

(указать прописью и цифрой)

Курсовая работа (курсовой проект) не рекомендуется к защите

Подпись рецензента _________________/ ______________ /

Дата «___»____________20__г.

- Организация банковских систем зарубежных стран: сущность и понятие

- Методы кодирования данных (Программная реализация алгоритма кодирования Хаффмана)

- Применение процессного подхода для оптимизации бизнес-процессов (Процессный подход и соответствие стандартам качества)

- Процессы принятия решений в организации (ООО ТК «Транс-Авто»)

- Юрисдикционные документы « Судне психологическая экспедиция »

- международной уголовное право и его особенности

- Пробелы в законодательстве и способы их восполнения (Основные способы устранения пробелов)

- Оценка готовности детей к школе (Психолого-педагогические проблемы готовности детей к обучению в школе)

- Финансы акционерных обществ: понятие и сущность

- Законность и правопорядок (Сущность законности)

- Комплект мебели в «Скандинавском» стиле для жилой квартиры

- Информационное обеспечение анализа банковских рисков