Интеграция России в международную систему торговли ценными бумагами

Содержание:

ВВЕДЕНИЕ

В настоящее время одним из наиболее гибких финансовых инструментов являются ценные бумаги. Являясь объектами гражданских прав, ценные бумаги способствуют развитию товаро-денежных отношений и укреплению экономики.

Ценные бумаги - неизбежный атрибут всякого нормального товарного оборота. Будучи товаром, они сами вместе с тем способны служить как средством кредита, так и средством платежа, эффективно заменяя в этом качестве наличные деньги.

Ранее в условиях плановой экономики некоторые виды ценных бумаг использовались в имущественных отношениях (облигации и лотерейные билеты в отношениях с участием граждан, векселя во внешнеторговом обороте). В настоящее время переход к рыночной организации экономики и формирование рынка ценных бумаг потребовали возрождения и использования всего многообразия ценных бумаг.

Сейчас в Российской Федерации активно функционируют такие биржи, как ММВБ, РТС1 и РТС2, Санкт-Петербургская Фондовая и Валютная биржа, а также Сибирская, Уральская, Ростовская, Самарская, Нижегородская биржи.

Методическую и теоретическую основу исследования российского рынка ценных бумаг составили труды отечественных и зарубежных ученых, Гражданский кодекс РФ, Указы Президента, Постановления Правительства РФ и Министерства Финансов, а также другой методический материал по изучаемым вопросам.

В процессе изучения и обработки материалов применялись следующие методы экономических исследований: абстрактно-логический, монографический, экономико-статистический, расчетно-конструктивный, описательный, использовались основные приемы анализа.

Информационную основу работы составили годовые отчеты, данные статистической отчетности, специальная литература по исследуемой теме отечественных и зарубежных авторов.

Целью данной работы является раскрытие механизма функционирования рынка ценных бумаг, а также отображение специфики обращения ценных бумаг Российской Федерации.

Задачи:

- ознакомиться с видами ценных бумаг на российском рынке и дать им краткую характеристику;

- детально рассмотреть становление международного рынка ценных бумаг, определить участников данного рынка, а также выявить механизм обращения ценных бумаг на российском рынке;

- провести анализ рынка ценных бумаг на российском рынке и определить проблемы и тенденции на рынке ценных бумаг России.

- рассмотреть перспективы интеграции рынка ценных бумаг России в международную систему торговли ценными бумагами.

Предмет исследования –ценные бумаги (акции, еврооблигации и тд.).

Объект исследования – российские ценные бумаги.

Работа состоит из трех глав, каждая из которых включает в себя несколько параграфов.

Методами исследования являются метод сравнения, метод системного анализа, метод прогнозирования, а так же графические методы обработки и обобщения информации.

Теоретической основой данной работы послужили научные работы российских ученых: Жукова Е.Ф., Лаврушина О.И., Эрлих А.А, Бурыкина Д.В. и др.

Использование зарубежного опыта рассмотрено в работах Дж. Мерфи, М. Кан, Ст. Нисом, А. Элдер, Дж.Д. Швайгер, Д.Л. Маккормик.

1 Теоретические аспекты рынка ценных бумаг

1.1 Понятие и виды ценных бумаг

Ценная бумага — это документ, удостоверяющий права его владельца.Владелец, или собственник ценных бумаг, т. е. лицо, приобретающее ценные бумаги на праве собственности, является инвестором[1].

Ценная бумага – это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении.

В соответствии с основными экономическими принципами весь мировой рынок можно условно поделить на товар и денежные средства. Сейчас известно два способа передачи денег – это кредитование и производство ценных бумаг.

Ценными бумагами - называются, определенные документы финансового характера, являющиеся подтверждением имущественных прав владельца или лица предъявляющего их. Такие документы всегда оформляются по установленной законом форме. Для каждого типа прав в зависимости от ресурсов – они свои.

Например, существуют акции на владение недвижимостью, сберегательные, депозитные, государственные, а также корпоративные, которые говорят о долговых обязательствах, в то время как чеки и векселя это бумаги, задействованные в сфере движения товаров.

Ценные бумаги – это одна из форм выражения капитала, которая имеет отличие от форм денежного, товарного или производственного класса.Однако она может быть передана вместо них или проходить процесс обращения вместо них с целью получения дохода.

Несмотря на то что сам капитал отсутствует, этот документ фиксирует все права хозяина и содержит всю исчерпывающую информацию.

Их основные признаки[2]:

- Являются документами финансового характера, которые могут подтверждать права на имущество в виде: акции (выполненной в форме титула) и облигации (это нормативный акт, содержащий в себе информацию о займе его владельца лицу, которое его выпустило).

- Они незаменимы и очень важны в сфере инвестиций. Такие бумаги являются подтверждением вклада в бизнес или какую-либо сферу. Благодаря им накопления юридических и частных лиц преобразуются из финансовых средств в материальные объекты.

- В них находят отображения требования к активам реального типа.

- ЦБ, прежде всего, приносят доход владельцу, т.е. становятся его капиталом.

- Хозяин такого документа имеет две группы прав по осуществлению действий с ним: он может потребовать вернуть его стоимость или получить с него доход, а также распорядиться о передаче другому владельцу – это есть, он имеет право наоборот.

Классификация ценных бумаг производится в зависимости от их основного признака. Самих признаков очень много, но есть основные. Прежде всего, все они разделяются на:

- Первый класс. К ним относятся основные, в них заложена информация о праве владения чем-либо – ресурсы, капитал, денежные средства, имущественные ценности или товар. Они делятся на первичные (векселя, закладные, акции или облигации) и вторичные (бумаги, дающие право на ЦБ, то есть варранты и депозитарные сертификаты).

- Второй – это производственные. Они имеют безденежную форму и служат подтверждением имущественного права обязательств на биржевой актив в связи с его стоимостным изменением. К ним относятся контракты фьючерсного типа и опционы.

Разделение видов ценных бумаг по признакам производится следующим образом, представленным в таблице 1.

Таблица 1 - Разделение видов ценных бумаг по признакам[3]

|

Признак |

Вид ЦБ |

|

По сроку жизни |

|

|

По характеру происхождения |

|

|

Зависит от того, в какой форме они существуют |

|

|

Страна, выпустившая ЦБ |

|

|

По способу осуществления управления |

|

|

По методу владения |

|

|

Форма выпуска |

|

|

Вид собственности |

|

|

По характеристикам обращения |

В зависимости от уровня риска:

|

|

Исходя из доходности |

|

|

По форме вклада |

|

|

По группе права |

|

|

По содержанию |

|

|

По регулированию |

|

|

По методу регистрации |

|

В зависимости от срока действия бумаги – краткосрочные (до 1 года), среднесрочные (1-5 лет) и долгосрочные (5-30 лет), а также не имеющие временных ограничений.

Государственная облигация отличается от простой только тем, что ее имеют право выпускать только уполномоченные органы государственной власти. Простую, может произвести любое юридическое лицо. Физические лица не имеют права на выпуск такого класса документов.

Облигации, выпущенные банком, считаются банковскими, муниципалитетом – муниципальными, остальные организации – корпоративные.Банковская книга на предъявителя со сбережениями – это один из классов сберегательного сертификата.Приватизационный чек – закончил свое существование в 1995 году.

При принятии решения о выпуске ценных бумаг предварительно осуществляются следующие основные мероприятия:

- производится анализ конъюнктуры фондового рынка (анализ спроса и предложения ценных бумаг, динамики уровня цен, объемов продаж и т.д. В результате проведения анализа фирма должна определить уровень чувствительности реагирования рынка на появление новых эмитируемых ценных бумаг),

- осуществляется оценка инвестиционной привлекательности эмитируемых ценных бумаг (проводится с учетом перспективности развития отрасли, в которой действует организация, конкурентоспособности производимой продукции, а также с учетом финансового состояния предприятия),

- определяются цели эмиссии (например, привлечение дополнительного капитала, изменение структуры капитала и др.),

- определяется объем эмиссии (определяется исходя из потребности в дополнительном финансировании из внешних источников),

- определяются форма, номинал и количество эмитируемых ценных бумаг.

1.2 Становление и развитие мирового рынка ценных бумаг

Предполагается, что международный рынок ценных бумаг начал свое формирование на территории Италии. После активизации торговых связей Европы с арабскими странами в виду своего выгодного географического положения именно в Италии начала процветать международная торговля, начали появляться первые банки, а с ними и ценные бумаги. Торговцы начали активно скупать векселя и другие долговые обязательства. Позже данную ситуацию можно было наблюдать на рынках Испании, Португалии, которые накопили значительные ресурсы в виде драгоценных металлов из своих колоний.

Далее на территории Южной Европы по причине экономических, политических и других факторов начались кризисные явления, вследствие чего статус центра торговли приобрел город Брюгге, расположенный в современной Бельгии. Именно в этом городе в 1409 году возникла первая биржа, и вместе с вексельным обращением появились международные рынки капиталов.

Развитие экономики в Западной Европе привело к тому, что начали появляться первые в мире акционерные общества, а прогресс в области учета привел к активному использованию и обороту акций на рынке. Развитие акционерных обществ быстрее всего происходило в городе Амстердам, где биржа была основана в 1530 году, а уже в 1720 году на данной бирже котировались акции 34 акционерных обществ. Таким образом, одной из первых в современных пониманиях полноценных фондовых бирж, которые включали в себя множество инструментов торговли, явилась Амстердамская фондовая биржа (поглощена биржей Euronext)[4].

Амстердамская фондовая биржа существует на международном рынке вот уже как 485 лет и является одной из самых старейших и развитых бирж мира. В связи с чем предлагаем рассмотреть и проанализировать ее показатели на сегодняшний день.

Многим современным экономистам, финансистам, участникам бирж и людям, которые так или иначе связанны с биржевой торговлей, известно, что основным показателем рынка ценных бумаг страны является фондовый индекс.

Фондовый индекс - это показатель динамики рынка ценных бумаг. При сравнении этого показателя в текущем периоде с показателями прошлых периодов данного индекса, можно определить всю макроэкономическую ситуацию на рынке на протяжении данного времени.

Обычно фондовые индексы рассчитываются исходя из котировок акций крупнейших компаний на рынке, но фондовый индекс также может показывать как экономическое положение страны в целом, так и какой либо сектор экономики отдельно. Например, если речь идет об аграрном секторе экономики страны, то данный индекс рассчитывается на основе цен на акции тех предприятий, которые ведут свою деятельность именно в данном секторе.

В биржевом деле существует четыре формулы расчета фондового индекса:

1. Невзвешенного среднего арифметического;

2. Взвешенного среднего арифметического;

3. Невзвешенного среднего геометрического;

4. Взвешенного среднего геометрического.

Каждый из фондовых индексов, рассчитывается по какой либо, из вышеперечисленных четырех формул. Способы взвешивания бывают как по цене, так и по капитализации, и каждому индексу свойствен свой способ[5].

По состоянию на 24.01.2017 года индекс амстердамской фондовой биржи “AEX index” равен 420 евро или 453 доллара США. Исчисляется индекс как взвешенное среднее арифметическое, исходя из капитализации значения цен акций крупнейших 25-ти компаний Нидерланд.

На сегодняшний день на международном рынке ценных бумаг существует около двухсот фондовых бирж. Причем ситуация складывается таким образом, что в одной стране может быть их несколько, а в другой может и совсем не быть. Так, например, в США существует 13 фондовых бирж, в Японии - 9, в Великобритании - 22.

Рассмотрим 10 самых крупных и самых развитых фондовых бирж мира таких как[6]:

- Франкфуртская фондовая биржа (DeutscheBörse);

- Лондонская фондовая биржа (LondonStockExchangeLSE);

- Нью-Йоркская фондовая биржа (NewYorkStockExchange, NYSE);

- Фондовая биржа Торонто (TorontoStockExchange);

- Токийская фондовая биржа (TokyoStockExchange);

- Гонконгская фондовая биржа (HongKongStockExchange);

- Австралийскаяфондоваябиржа (Australian Securities Exchange, ASX);

- Корейскаябиржа (Korea Exchange, KRX);

- Шанхайскаяфондоваябиржа (Shanghai Stock Exchange);

- Московская межбанковская валютная биржа.

Так как биржевое дело получило свое начало в западной Европе и одни из самых первых и старейших бирж мира оказались на этом континенте, предлагаем начать обзор и анализ данного рынка с крупнейших бирж, которые расположены на данной территории.

Франкфуртская фондовая биржа (DeutscheBörse) - самая крупная биржа в Германии и одна из самых крупных бирж мира. Насчитывается около 73 компаний, имеющих листинг своих акций на данной бирже. Индекс “DAX”, который функционирует на данной бирже, является важнейшим фондовым индексом Германии и рассчитывается как взвешенное среднее арифметическое, исходя из капитализации значения цен акций крупнейших акционерных компаний Германии.

В индекс “DAX” входят около 30 таких крупных компаний Германии как, Siemens, Adidas, BMW, VolkswagenGroup, Bayer, Henkel, Metro и другие.

Самой интернациональной биржей считается Лондонская фондовая биржа, (LondonStockExchangeLSE) так как на ней торгуется 50% акций эмитентов со всего мира. Ведущим индексом Лондонской фондовой биржи является «FTSE 100 index», который рассчитывается агентством FinancialTimes. Компании, которые участвуют в расчете индекса, должны соответствовать всем требованиям и пройти серьезный отбор со стороны агентства. Данный индекс считается одним из самых влиятельных в Европе[7].

Нью-Йоркская фондовая биржа (NewYorkStockExchange, NYSE), является самой крупной фондовой биржей в мире и занимает второе место по количеству компаний, которые участвуют в листинге на данной бирже. Количество таких компаний составляет около 330. Нью-Йоркская фондовая биржа состоит из пяти больших торговых залов, в которых осуществляется торговля.

На бирже рассчитывается один из самых известных индексов - индекс Доу-Джонса. Данный индекс является одним из самых старейших индексов США, который включает в себя 30 крупнейших компаний, иначе называемых «голубыми фишками».

На сегодняшний день на Нью-Йоркской фондовой бирже осуществляется торговля акциями порядка 2800 компаний, которые в большинстве являются «голубыми фишками». Так как биржа постоянно работает над своей репутацией и лидирующим положением на международном рынке ценных бумаг, компании, которые выставляют свои акции на торги должны соответствовать высоким требованиям листинга биржи.

Фондовая биржа Торонто (TorontoStockExchange) - одна из крупных мировых бирж мира, которая расположена в Канаде. Насчитывает в себе около 95 компаний, которые имеют листинг на данной бирже. Индексом данной биржи является “TSX”, рассчитываемый как взвешенное среднее исходя из капитализации акций компаний, которые торгуются на ее площадке. Индекс включает в себя 14 секторов экономики.

Токийская фондовая биржа (TokyoStockExchange) является одной из самых крупных фондовых бирж Азии и всего международного рынка ценных бумаг в целом. Биржа включает в себя два основных индекса “NIKKEI 225” и “TOPIX”. Большей популярностью среди инвесторов и игроков рынка пользуется “NIKKEI 225”, так как он включает в себя 225 котировок акций, которые наиболее активно торгуются на данной бирже. В свою очередь индекс “TOPIX” является вторым основным индексом на данной бирже, который впервые был опубликован 1 июля 1969 года с базовым значением в 100 пунктов и рассчитывается как среднее взвешенное по рыночной капитализации значений цен акций, то есть акций компаний с высокой капитализацией.

Сегодня на Токийской фондовой бирже торгуется около 30 наименований бумаг зарубежных компаний и порядка 2300 ценных бумаг японских производителей.Гонконгская фондовая биржа (HongKongStockExchange) - фондовая биржа Гонконга, которая входит в топ 10 бирж мира по размеру своей капитализации. Насчитывается около 34 компаний, которые имеют листинг на Гонконгской фондовой бирже. Главным показателем является индекс “HANG SENG”, состоящий из акций 33 компаний, которые в свою очередь разделяются на четыре группы.

Австралийская фондовая биржа (AustralianSecurities Exchange, ASX) является главной фондовой биржей Австралии и занимает свое место на международном рынке ценных бумаг. Индексом данной биржи является “S&P/ASX 200”, который рассчитывается, исходя из 200 котировок акций, торгуемых на данной площадке.

Корейская биржа (KoreaExchange, KRX) – одна из крупнейших фондовых бирж мира, лидирующая в торговле с деривативами, т.е. производными финансовыми инструментами, и является одной из крупнейших бирж по своей капитализации. Главным индексом биржи является “KOSPI”, расчет которого начался с 1980 года.

Шанхайская фондовая биржа (ShanghaiStockExchange) - одна из значимых и лидирующих фондовых бирж в Азии, изначально создавалась как электронная. Электронная торговая система биржи позволяет за секунду совершить около 16 000 сделок. Является самой мощной в мире по своей операционной способности.

Московская межбанковская валютная биржа – самая главная и крупная биржа России по объему торгов, капитализации и количеству участников. Индексами Московской биржи являются «РТС» и «ММВБ», исчисляются как средневзвешенные по рыночной капитализации компаний России[4].

Для определения нынешнего положения на международном рынке ценных бумаг всех вышеперечисленных бирж, рассмотрим показатели их индексов по состоянию на 01 января 2018 года.

Таблица 2 - Показатели индексов[8]

|

Наименование индекса |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

“DAX” |

5608.79 |

7077.48 |

6458.91 |

7776.05 |

9306.48 |

10694.32 |

9798.11 |

|

“FTSE 100 index” |

5188.52 |

5862.94 |

5681.61 |

6276.88 |

6510.44 |

6749.40 |

6083.79 |

|

«Доу-Джонс» |

10067.33 |

11891.93 |

12632.91 |

13860.58 |

15698.85 |

17164.95 |

16466.30 |

|

«TSX» |

11094.31 |

13551.99 |

12452.15 |

12685.24 |

13694.94 |

14673.48 |

12822.13 |

|

“NIKKEI 225” |

10198.04 |

10237.92 |

8802.51 |

11138.66 |

14914.53 |

17674.39 |

17518.30 |

|

“HANG SENG” |

20121.99 |

23447.34 |

20390.49 |

23729.53 |

22035.42 |

24507.05 |

19683.11 |

|

“S&P/ASX 200” |

4569.62 |

4753.92 |

4262.68 |

4878.78 |

5190.00 |

5588.32 |

5005.52 |

|

“KOSPI” |

1602.43 |

2069.73 |

1955.79 |

1961.94 |

1941.15 |

1949.26 |

1912.06 |

|

“China A50” |

10527.09 |

9179.16 |

7958.68 |

8961.53 |

6687.95 |

10622.76 |

8887.48 |

|

«ММВБ» |

1419.42 |

1723.42 |

1514.03 |

1546.76 |

1454.45 |

1647.69 |

1784.92 |

Уровень цен индексов десяти ведущих мировых фондовых бирж и демонстрирует их соперничество в отношении данного показателя друг перед другом. На основе информации графика можно сделать вывод, что существуют общие тенденции роста и падения индексов в зависимости от экономической коньюктуры на международных рынках.

Подводя итоги можно сделать следующие выводы:

1. Международный рынок ценных бумаг прошел долгий путь становления и около пяти веков развития. Само зарождение данного рынка произошло в городах западной Европы.

2. Несмотря на то, что фондовые биржи Европы функционировали и развивались в течении гораздо большего количества времени на данный момент показатели индексов этих бирж немного отстают от бирж США, но все же превосходят остальных участников международного рынка ценных бумаг. Таким образом, на развитие фондового рынка страны в первую очередь влияет макроэкономическая ситуация страны в целом.

3. Опираясь на данные и показатели все же можно сделать выводы что, международный рынок ценных бумаг из года в год развивается и прогрессирует. Появляются новые инструменты, развивается техническое обеспечение биржевых торгов, биржи расширяют охват своей деятельности и открывают новые возможности для современного инвестора.

2 Россия в международной системе торговли ценными бумагами

2.1 Анализ деятельности российских ценных бумаг в России

За последние десять лет российская экономика столкнулась с рядом трудностей и испытала на себе по следствия двух кризисов. Последняя рецессия в 2015 и 2016 г. сопровождалась значительным ухудшением отношений с ЕС и США, обусловленным конфликтом в связи с событиями на Украине и обвинениями России во вмешательстве в выборы Президента США.

В результате западными странами были введены санкции, которые существенно ограничили фондирование российских компаний на международных финансовых рынках, что в паре со снижением цен на мировом нефтяном рынке только усилило давление на национальную экономику. Также это негативно отразилось на инвестиционной привлекательности России, особенно после того как международные рейтинговые агентства понизили суверенный рейтинг страны до «мусорного» уровня. В результате иностранные инвестиционные фонды могли значительно сократить объем вложений на российском фондовом рынке.

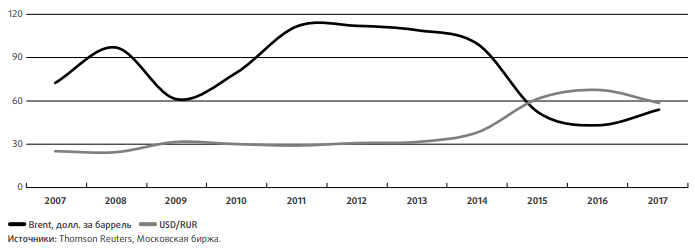

Между тем поддержку ценам на нефть (см. рис. ) оказало решение стран участниц ОПЕК, а также других крупнейших производителей нефти ограничить суточную добычу сырья.

Рисунок 1 - Динамика цены на нефть и курса рубля 2007-2017 гг.[9]

В конце 2016 г. соглашение об ограничении добычи подписали все участники картеля и 11 стран, не входящих в ОПЕК (включая Россию).

Более того, в мае 2017 г. на собрании расширенного состава ОПЕК+ было принято решение продлить действующее соглашение на девять месяцев – до конца первого квартала 2018 г., представите ли стран − крупнейших производите лей нефти не исключили возможность продления соглашения и на более длительный срок. Существенные изменения коснулись денежно-кредитной и валютной поли тики Банка России. В первую очередь осенью 2013 г. регулятор впервые определил размер ключевой ставки, которая стала основным инструментом денежно-кредитной политики России. Позже, в 2014 г., Банк России внес кардинальные изменения в валютную политику, перейдя к плавающему курсу рубля. Однако под действием внешних шоков наблюдалась значительная девальвация курса рубля, что в результате вынудило руководство Банка России в конце 2014 г. поднять ключевую ставку с 5,5 сразу до 17%, а также начать расходовать международные резервы с целью стабилизации национальной валюты.

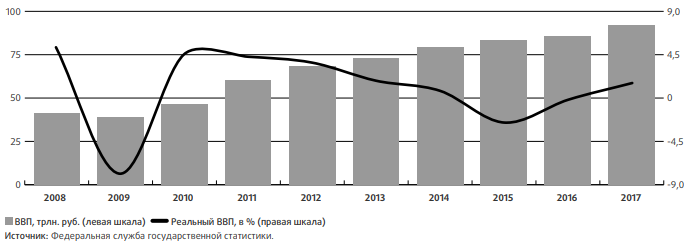

Рисунок 2 - Динамика ВВП России[10]

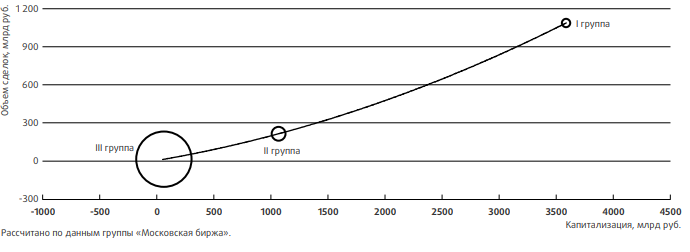

Наиболее значительное падение ВВП пришлось на период мирового финансового кризиса 2008– 2009 г., когда российская экономика сократилась почти на 8% в реальном выражении. В следующие годы наметилось быстрое восстановление всех социально-экономических показателей страны, немалую роль при этом сыграли высокие цены на энергоносители. Кроме того, рост цен на нефть также частично нивелировал негативный эффект от последствий мирового финансового кризиса для российской экономики. Экономическое развитие России происходило в неспокойной геополитической обстановке, когда отдельным отечественным компаниям был закрыт доступ к международным рынкам капитала. Помимо этого, был наложен запрет на совместное участие западных компаний с попавшими под санкции российскими организациями. В результате руководством России были приняты меры по введению встречных ограничительных мер, что коснулось запрета на импорт большого количества продукции из стран ЕС и США. По информации группы «Московская биржа», проведено группирование 3 эмитентов акций по их системной значимости в разрезах объемов сделок (сумма оборотов акций обыкновенных и акций привилегированных за 2017 г., без сделок РЕПО) и капитализации (сумма капитализации акций обыкновенных и акций привилегированных, среднее арифметическое значение на конец 2016 и 2017 гг.), см. рис. на три группы.

При этом выявилась четкая тенденция позиционирования трех разновеликих групп на параболическом тренде в плоскости «объем сделок – капитализация».

Рисунок 3 - Группирование эмитентов акций[11]

В первую группу вошли только четыре компании (2,0% из общего числа):

1. ПАО «Сбербанк России».

2. ПАО «Газпром».

3. ПАО «ЛУКОЙЛ»

4. ПАО «НК «Роснефть».

Центр концентрации этой группы:

- по объему сделок – 1088 млрд руб.;

- по капитализации – 3582 млрд руб.

Эти четыре компании в определяющей степени формируют публичный рынок акций по капитализации и вторичному биржевому обороту.

Во вторую группу вошли 11 компаний (5,3% из общего числа):

1. ПАО «ГМК «Норильский никель».

2. ПАО «Магнит».

3. ПАО «АК «АЛРОСА».

4. ОАО «Сургутнефтегаз».

5. ПАО «Банк ВТБ».

6. ПАО «Татнефть» им. В. Д. Шашина».

7. ПАО «Северсталь».

8. ПАО «НЛМК».

9. ПАО «НОВАТЭК».

10. ПАО «Полюс».

11. ПАО «Газпром нефть».

Центр концентрации этой группы:

- по объему сделок – 215 млрд руб.;

- по капитализации –1068 млрд руб.

Эмитенты второй группы существенно влияют на капитализацию и вторичный биржевой оборот акций.

В совокупности компании первой и второй групп можно отнести к системообразующим на рынке акций: они покрывают 98,4% суммарного объема сделок и 89,7% капитализации.

Компании третьей группы (92,5% анализируемых эмитентов) сосредоточены вокруг центра:

- по объему сделок – 56,6 млрд руб.;

- по капитализации – 12,4 млрд руб.

Они не имеют определенного влияния на рынок акций.

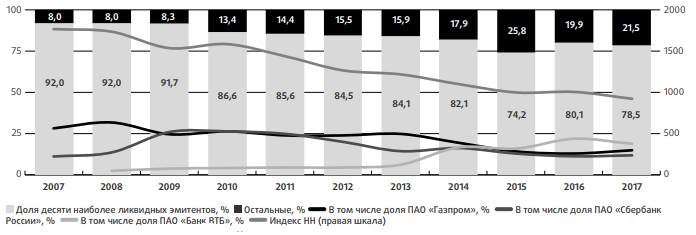

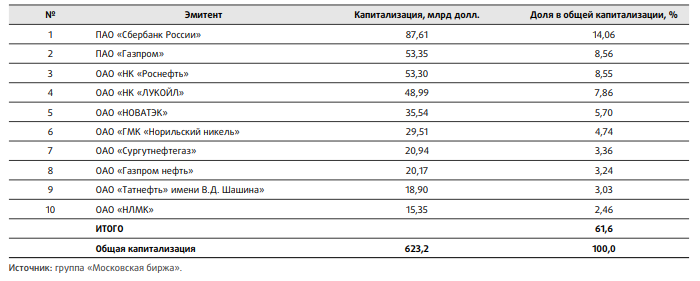

Рисунок 4 - Доля десяти эмитентов, сделки с акциями которых проводились наиболее активно[12]

В 2017 г. в списке эмитентов акций с наибольшими биржевыми оборотами во всех режимах торгов существенных изменений не произошло, тройка лидеров не сменилась; ПАО «Банк ВТБ» сохранило первое место, уменьшив, однако, свою долю сразу на 3,2 п.п. – до 18,9%.

Из списка наиболее ликвидных эмитентов акций вышли ПАО «Группа компаний ПИК» и ПАО «Татнефть», а появились ПАО «АК «АЛРОСА» и QIWI. Доля десяти эмитентов, сделки с акциями которых проводятся наиболее активно, на историческом интервале 2007–2015 гг. имела долгосрочный тренд к сокращению с 92,0 до 74,2%.

Вместе с тем в 2016–2017 гг. отмечается смена тренда, и рост концентрации оборотов до 78,5%. Индекс Херфиндаля-Хиршмана за период с 2007 по 2017 г. снизился с 1767 до 921, и по общепринятой классификации российский рынок акций перешел из разряда умеренно концентрированных рынков в разряд низкоконцентрированных.

2.2 Иностранные ценные бумаги на российской бирже

Особенностью российского рынка ценных бумаг по-прежнему остается существенный объем внебиржевого вторичного оборота акций. Московская фондовая биржа (МФБ) сегодня является одной из ведущих в России. Учреждена в марте 1997 г. в качестве некоммерческого партнерства. В 2001 г. насчитывала 367 членов из разных регионов России.

С 2000 г. участники биржевых операций могут пользоваться программой «удаленного торгового терминала МФБ»через выделенные телекоммуникационные каналы связи, а также через Интернет. Биржевая компьютерная система обеспечивает большие удобства ее пользователям, в частности: обслуживание счетов депо участников торгов и их клиентов, проведение операций зачисления-списания ценных бумаг и денежных средств в процессе торгов, получение биржевых отчетов и др. Маржинальная торговля стала новым (посткризисным) явлением на российском рынке ценных бумаг.

Еврооблигации - это отличный источник бюджета для погашения задолженности, самая эффективная экономическая акция. Но, чтобы их выпустить, России нужно было получить официальный кредитный рейтинг StandardandPoor (в после ежегодного заседания МВФ), чтобы получить допуск на мировой фондовый рынок и в качестве будущих инвесторов, что и было успешно выполнено.

Это был первый выход на еврорынок российских государственных ценных бумаг, который увеличивал возможности России по привлечению иностранного капитала. А также он обеспечивал стабильный доступ на международные рынки капиталов. Как говорят эксперты, в 1997 г. еврооблигации значительно помогли в финансировании дефицита бюджета. Тогда общая сумма их размещения составляла около 4 млрд. долларов.

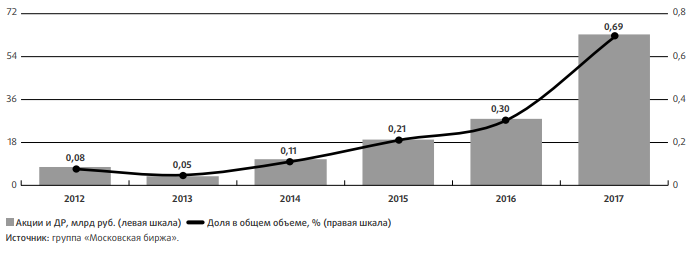

На рисунке отдельно приведены объемы торгов иностранными ценными бумагами и депозитарными расписками на акции (без сделок РЕПО и первичных размещений).

Рисунок 5 - Объем торгов иностранными акциями и депозитарными расписками на внутреннем биржевом рынке[13]

С 2014 г. мы наблюдаем тенденцию к увеличению сделок в денежном выражении и росту спроса на иностранные депозитарные расписки и акции.

По итогам 2017 г. совокупный объем торгов этими инструментами составил почти 63,4 млрд руб., что более чем в два раза больше результата предыдущего года. Вместе с тем в суммарном объеме рынка акций и депозитарных расписок доля иностранных ценных бумаг не представительна и за год выросла с 0,3 до 0,7%.

Рынок корпоративных облигаций постоянно растет. По итогам 2017 г. объем выпусков корпоративных облигаций достиг 11 448 млрд руб. по номиналу, на 21,3% больше, чем годом ранее. На интервале 2007–2017 гг. рынок корпоративных облигаций рос на 22,1% (CAGR).

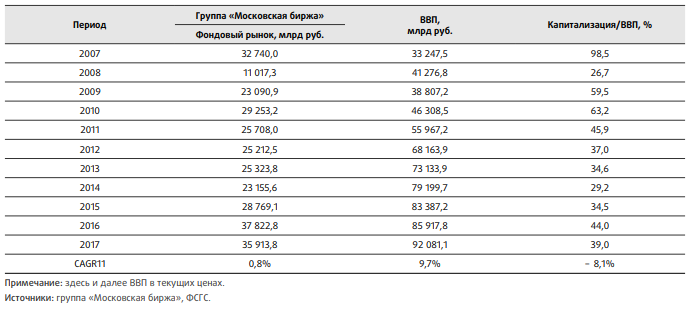

Вместе с тем в сравнении с ВВП внутренний рынок корпоративных облигаций остается небольшим: в 2017 г. отношение объема рынка к ВВП составило 12,4%, увеличившись за год на 1,45 п.п.

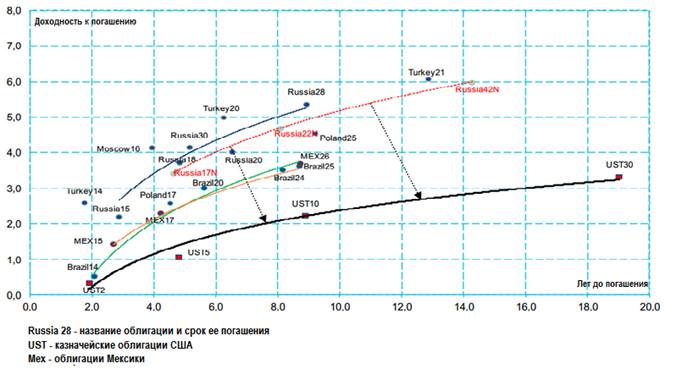

Рисунок 6 - Кривые доходности облигаций России и других стран

В условиях пирамиды ГКО средства, которые были получены от размещения еврооблигаций, считались чистая выручка бюджет. Обеспечивая достаточно высокую доходность на международном рынке, они помогли снижение доходности от операций с ГКО. Далее было несколько не менее успешные размещения (и доразмещений) еврооблигаций (31.03.1998, 06.10.1998 и др.), Деноминированный в американских долларах, немецкие марки и итальянские лиры.

Однако из-за финансового кризиса успех российских еврооблигаций на международном рынке был недолгим.

После кризиса 1998 года заметно расширился набор выпускаемых российскими компаниями инструментов: наряду с облигациями типа plainvanilla (с фиксированным купоном) и конвертируемыми в акции эмитента (НК «ЛУКОЙЛ») распространение получили кредитные ноты (credit-linkednotes, CLN — выпуски Газпрома, «Объединенных машиностроительных заводов» и некоторых других эмитентов), а также среднесрочные евроноты (euromedium-termnotes, EMTN — выпуск Газпрома) [5]. В обзоре ThomsonReuters отмечается, что объем выпуска корпоративных долговых бумаг заемщиков с развивающихся рынков за первое полугодие 2014г. составил $163,2 млрд, при этом на долю России пришлось 5,6 % размещений (в прошлом году этот показатель составлял 23 %). Dealogic отмечает, что за первое полугодие российские компании провели только 13 сделок.

Это в первую очередь связано с политическими факторами, особенно с конфликтом вокруг Украины и Крыма. Санкции в США и ЕС и угроза их расширения стали фактором для российских эмитентов, что поставило под угрозу размещение ценных бумаг на внешних рынках. Поэтому российские компании пытались рекредитировать внутренний рынок.

В третьем квартале 2014 года российские эмитенты еврооблигаций привлекли $ 889 млн. На внешние рынки, что примерно в 12 раз меньше, чем в третьем квартале 2013 года, и почти в четыре раза меньше, чем во втором квартале 2014 года.

Пять транзакций, которые все еще имели место, оценивались как субординированные кредиты в евро, выраженные в долларах, были инвестированы Промсвязьбанком и Татфондбанком. Кроме того, ВТБ также привлек 350 миллионов швейцарских франков.

Таким образом, еврооблигации являются одним из самых интересных и надежных способов привлечения иностранного капитала. Международный финансовый рынок постоянно развивается, появляются новые инструменты для привлечения капитала, основанные на интересных комбинациях классических ценных бумаг (включая еврооблигации) с деривативами. Эти инструменты предоставляют большие возможности для участников финансового рынка.

3 Проблемы и перспективы интеграции рынка ценных бумаг России в международную систему торговли ценными бумагами

3.1 Прогноз рынка ценных в мире на 2018 год

Российский рынок завершает год с потерями. В последний торговый день активность упала даже ниже, чем в понедельник, когда в мире праздновали Рождество.

За прошедший год нефть марки Brent подорожала на 16%, а вот индекс Мосбиржи упал почти на 6,5%. Индекс РТС рискует закрыть год с потерей около 0,5%. Рубль за этот период укрепился относительно доллара на 6,3%, а вот против евро ослаб на 7%. Из наиболее ликвидных акций можно выделить Сбербанк, который увеличил свою капитализацию на 31,5%. За этот период «Роснефть» подешевела на 27%, а «Газпром» снизился на 15,5%. «ВТБ» потерял более 36% своей капитализации. Бумаги «Магнита» упали более чем на 41%. Конечно, не обошлось и без историй роста. Например, акции «ММК» поднялись более чем на 27%, а «НЛМК» подросли почти на 30%. Впрочем, обратимся к международным рынкам.

На треть подорожали алюминий и медь, никель вырос в цене более чем на 20%. Спрос на эти металлы связан с растущей убеждённостью повышенного потребления при производстве электромобилей. В самом деле, в текущем году даже началась раскрутка литий-никелевых батарей для электромобилей. Золото, которое традиционно страдает из-за повышения ставки ФРС, смогло подорожать на 12%. Однако чемпионом среди драгоценных металлов является палладий, который вырос в цене на 55%.

Повышенный интерес к металлу связан с дизельными скандалами. С одной стороны, производителям может потребоваться больше металла для улучшения эффективности катализаторов, но также на рынке склонялись к мнению, что падение интереса к дизельным автомобилям приведёт к росту спроса на бензиновый транспорт, где применяется палладий. Впрочем, есть и другие идеи на рынке, связанные с истощением ещё советских запасов в РФ, а также падением производства в мире. Однако не стоит сбрасывать со счетов и платину, которая отметилась незначительным повышением. Дело в том, что металл оказался дешевле палладия, поэтому производители уже начинают использовать его также в катализаторах для бензиновых двигателей.

Более негативная ситуация с зерновыми, которые подешевели за прошедший год из-за хорошего урожая в мире. Кофе дешевеет на 20% благодаря благоприятной погоде и сильному урожаю во Вьетнаме. Пшеница, в отличие от кукурузы и сои, может завершить год ростом на 5%. Позитивная динамика связана с потерями в США и Австралии. Как тут не вспомнить первое место РФ по объёмам экспорта пшеницы на мировой рынок.

Арматурная сталь на Шанхайской фьючерсной бирже подорожала в текущем году почти на 45% из-за усилий китайских властей по улучшению экологической обстановки. За год были закрыты неэффективные производственные мощности на десятки миллионов тонн стали. СПГ в течение года находился под сильным давлением, но, начиная с июня, на дальнем востоке поставки подорожали почти вдвое на фоне выведения угля из топливного баланса КНР. Кроме того, активно развиваются альтернативные источники энергии. К концу 2017 года мировая мощность солнечных электростанций достигла 300 ГВт по сравнению с 1 ГВт в 2000 году. К 2020 ожидается удвоение данного показателя.

В одном лишь Китае мощность солнечных электростанций составляет почти 100 ГВт. Однако не стоит переживать о том, что рост мощностей альтернативной энергетики мешает нефти. В 2018 году ожидается , что мировое потребление достигнет 100 млн бар. нефти в сутки. Да и новая энергетика лишь покрывает новый спрос, который возник из-за распространения разнообразных гаджетов и бытовых электрических приборов.

На 2018 год всё же ожидается довольно позитивная динамика нефти, которая может даже перейти отметку в $70. Усилия OPEC+ постепенно сокращают коммерческие запасы в мире, что отражается на биржевых котировках. В США сланцевая добыча растёт, но пока она лишь частично компенсирует выбывшие мощности, а к концу 2018 года может потребоваться существенно нарастить производство, так как ожидается рост мирового потребления ещё на 1,2-1,3 млн бар. по сравнению с объёмами в 2017 году.

Газификация Китая постепенно начнёт отражаться и на интересе международных инвесторов к российским активам, поскольку «Газпром» выйдет на финишную прямую по постройке «Силы Сибири», а также может объявить и о других проектах.

В целом, а рынке растёт убеждённость, что период падения цен на сырьевые товары завершился. В 2018 году многие контракты вновь подорожают. Этому будет способствовать и рост производства электромобилей, и необходимость инфраструктурного ремонта США, а также продолжающиеся проекты в Евразии. Даже золото имеет шансы на рост, поскольку налоговая реформа в США часто рассматривается в качестве инструмента разогрева инфляции по доллару.

Конечно, для российского рынка существует много внешних рисков, но есть надежда, что в Вашингтоне постепенно сформируется межпартийный консенсус, который позволит новой администрации заняться улучшением своих дипломатических связей. С другой стороны, осенью состоятся выборы в американский Конгресс, что уже кажется источником больших политических скандалов, любимой темой из которых может стать влияние РФ. Впрочем, это событие случится только во II полугодии, а в марте в России состоятся президентские выборы, после которых можно ожидать более активных изменений в экономической политике правительства.

Если инфляция в РФ будет оставаться низкой, то ЦБ РФ продолжит снижать ставку – мы ожидаем, как минимум, её сокращения ещё на 75 базисных пунктов. Это приблизит доходность ОФЗ к дивидендной доходности многих интересных компаний. Соответственно, ставка ЦБ РФ, как и во всех развитых экономиках, начнёт оказывать непосредственное влияние на фондовый рынок.

3.2 Проблемы и перспективы интеграции России в международную систему торговли ценными бумагами

Главными проблемами развития рынка ценных бумаг России являются организационные, кадровые и методологические. Организационные проблемы связаны с отсутствием развитой инфраструктуры рынка и слабым информационным обеспечением.

Кадровые проблемы предопределены малым сроком развития рынка ценных бумаг и недостаточным числом высокопрофессиональных специалистов. Методологические проблемы вызваны непроработанностью методик осуществления многих фондовых операций и отдельных процедур на рынке ценных бумаг.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения[14]:

- Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

- Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

- Улучшение законодательства и контроль за выполнением этого законодательства.

- Повышение роли государства на фондовом рынке, для чего необходимо:

- создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

- необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

- ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

- создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

- гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

- создание активно действующей системы надзора за небанковскими инвестиционными институтами;

- государственная поддержка образования в области рынка ценных бумаг;

- приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

- перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

- срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

- Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

- концентрация и централизация капиталов;

- интернационализация и глобализация рынка;

- повышения уровня организованности и усиление государственного контроля;

- компьютеризация рынка ценных бумаг;

- нововведения на рынке;

- секьюритизация;

- взаимодействие с другими рынками капиталов.

Последние два года российский инвестиционный бизнес продолжает постепенно выходить на докризисный уровень. Старейшие и независимые игроки рынка не только благополучно пережили кризисный период, но и продолжают успешно развиваться, осваивая новые направления бизнеса.

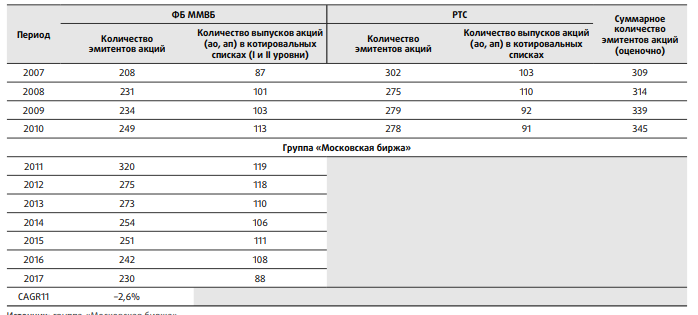

Характерной особенностью российского рынка акций является высокая доля государства в общей структуре капитализации. По состоянию на 01.01.2017 г., по данным ФСФР России, было выдано 1445 лицензий на осуществление брокерской деятельности, 1422 – на осуществление дилерской деятельности, а так же 1169 – на осуществление деятельности по доверительному управлению ценными бумагами. При этом большинство лицензиатов совмещало все три вида деятельности или какие-либо два из них, так что общее количество лицензированных профессиональных посредников составило 1691 ед.

Для современного этапа развития российского фондового рынка характерна универсализация финансового посредничества. Коммерческие банки все более активно вовлекаются в операции на фондовом рынке, включая брокерские услуги.

В то же время небанковские брокеры все более активно создают финансовые холдинги, включающие банки, страховые организации и других участников. Разнообразие фондовых индексов, рассчитываемых и публикуемых, весьма велико. Первыми из них стали: индекс инвестиционного банка CS FirstBoston (ROS Index) и индекс агентства «Скейт Пресс»(АСП). Затем появились индексы агентства «Акции, консультации и маркетинг»(АК&М), консалтинговой компании «Соболев»(SOBI), Российской торговой системы (РТС), издательства «TheMoscowTimes»(MTMS), агентства «Интерфакс»(ИФ), еженедельника «Коммерсант», агентства «РосБизнесКонсалтинг»(RBC CompositeIndex), индексного фонда ОАО «Базовый индекс капитала»(RealIndexRosCapital) и др.

В настоящее время рассчитывается и публикуется индекс ФБ ММВБ. Кризис 2013-2014 года показал, что национальный рынок ценных бумаг России имеет повышенную уязвимость.

Так, если в развитых странах падение индексов составило 15 – 30% докризисного уровня, то в России этот показатель достиг 60%. Такое положение, видимо, связано с большим уровнем олигополии на национальном рынке России, сильным влиянием иностранных спекулянтов и инвесторов.

Таким образом, структура современного российского рынка ценных бумаг формально содержит практически все элементы, характерные для высокоразвитых фондовых рынков. Однако степень развития этих элементов далеко несопоставима с ними, несмотря на то, что организационно-техническое и информационное обеспечение рынка ценных бумаг в России достаточно прогрессивны. Необходимо учитывать, что у более опытных инвесторов основная потребность в качественной торговой системе, которая необходима для построения собственной модели инвестирования и получения своевременной информации.

Целью совершенствования регулирования и развития рынка ценных бумаг на среднесрочную и долгосрочную перспективу является его превращение в важнейший фактор повышения конкурентоспособности Российской экономики.

Это требует отладки рыночных механизмов привлечения инвестиций, обеспечивающих развитие инноваций и инфраструктуры, реализацию проектов по модернизации экономики, а также повышения эффективности исполнения государственных функций по защите прав и законных интересов участников финансового рынка, по предупреждению и предотвращению недобросовестной практики и нарушений законодательства на рынке ценных бумаг. Все это является основой формирования в России одного из ведущих мировых финансовых центров.

Таблица 3 - Показатели фондового международного рынка ценных бумаг (данные по России)[15]

|

Показатель |

2007 |

2017 |

2020 |

|

Капитализация публичных компаний, трлн. руб. |

32,3 |

184 |

237 |

|

Соотношение капитализации к ВВП, в % |

97,8 |

130 |

140 |

|

Биржевая торговля акциями, трлн. руб. |

31,4 |

178 |

210 |

|

Стоимость корпоративных облигаций в обращении, трлн. руб. |

1,2 |

16,6 |

19 |

|

Активы паевых инвестиционных фондов, трлн. руб. |

0,8 |

9,8 |

16 |

|

Годовой объем публичных размещений акций, по рыночной стоимости, в трлн. руб. |

0,7 |

1,3 |

3 |

|

Количество розничных инвесторов на рынке ценных бумаг, млн. чел. |

0,8 |

3 |

6 |

|

Доля иностранных ценных бумаг в обороте российских бирж, |

0 |

8 |

12 |

В ряде случаев действующее в России налоговое законодательство не учитывает особенностей налогообложения отдельных видов финансовых операций. Его нормы в отношении финансового рынка не всегда имеют однозначного толкования, а в ряде случаев режим налогообложения на российском финансовом рынке оказывается более жестким, чем в других мировых финансовых центрах.

В настоящее время необходимо принять меры, для того чтобы сделать налогообложение на российском финансовом рынке более привлекательным, чем налоговые режимы, существующие в странах, в которых действуют конкурирующие финансовые центры. Прежде всего, в ходе совершенствования налогообложения на финансовом рынке необходимо устранить неясности, разночтения в толковании норм налогового законодательства, а также правовой вакуум в налогообложении отдельных операций и участников рынка.

Также следует принять меры, способствующие эффективной реализации норм действующего законодательства. К 2019 году необходимо разработать и ввести в действие нормативные требования, обязывающие акционерные общества, включая кредитные организации, являющиеся дочерними предприятиями зарубежных компаний, осуществлять публичное размещение акций на российском финансовом рынке по истечении трехлетнего периода с момента организации. Возникновение такой обязанности должно быть, например, обусловлено положительным заключением независимых инвестиционных экспертов о возможности эмиссии ценных бумаг такими обществами.

Исходя из вышеизложенного необходимо сделать вывод, что в настоящее время в России РЦБ создан и функционирует, он имеет свои особенности и характеристики, обусловленные состоянием экономики и законодательной базы. Для российского рынка ценных бумаг характерны: невысокие объемы оборота ценных бумаг; неразвитая инфраструктура региональных рынков; недоверие частных лиц к вложениям сбережений в ценные бумаги. К причинам несовершенства российского РЦБ следует отнести и недостатки существующей модели функционирования рынка ценных бумаг. Принятие вышеназванных мер позволит улучшить условия существования российского рынка ценных бумаг и способствовать росту всей российской экономики.

ЗАКЛЮЧЕНИЕ

Российский рынок акций характеризуется небольшими объемами, незначительной ликвидностью и высокой степенью всех рисков. Эти причины снижают эффективность применения методов анализа рынка ценных бумаг.

Россия уже интегрирована в систему мировой экономики и ее спекулятивный фондовый рынок сильно подвержен влиянию со стороны иностранных инвесторов и внешнеполитических экономических факторов. Поэтому необходимо анализировать не только показатели российской экономики, но и экономическую ситуацию во всем мире, а также ситуацию на ведущих фондовых рынках, прежде всего США.

Есть много инструментов, чтобы заработать на покупке и продаже ценных бумаг, поэтому нужно понять их классификацию. В соответствии с российским законодательством существуют следующие типы ценных бумаг: акции, коносаменты, инвестиционные акции, развороты, ипотека, чеки, банковские сертификаты, документы на предъявителя активов по приватизации и другие документы, указанные в этом порядке и регулируемые законом.

Глобализация - это естественный процесс, происходящий в мировой экономике. Он представляет собой постепенную трансформацию всей мировой экономики в единую, объединенную для всех стран союзы ресурсов, товаров, знаний, услуг и работы. Глобализация финансовых рынков является неотъемлемой частью этого процесса.

Процесс глобализации на финансовых рынках начался в прошлом столетии, когда произошли первые транснациональные компании и компании. Во-первых, образовались национальные валютные союзы, что было обусловлено дешевизной азиатских рабочих и активизацией инвестиционных потоков в азиатские страны. Средства были отправлены на восток, откуда они вернулись в качестве товаров на запад.

Пока российский рынок относится к категории фондовых бирж. Но в последнее время ему удалось добиться приличной скорости. Во многих отношениях развитие текущих проблем в России тормозит рост экономики. Прежде всего, большая проблема заключается в том, что многие участники торгов не полностью понимают все имеющиеся возможности для совершения транзакций различными способами. И не знакомы с возможной операцией. Кроме того, уровень инвестиционной культуры российских граждан недостаточно высок.

Многие небольшие компании не рискуют разместить свои акции на фондовом рынке только потому, что в результате оптовых закупок компания может легко слиться с другой крупной компанией.

И проблема развития фондового рынка - неурегулированный операционный механизм на фондовом рынке.

Чтобы устранить эту проблему, необходимо реализовать ряд законодательных мер и активно ее реализовать. Это позволяет более мелким структурам перечислять свои акции на фондовой бирже и получать приток капитала от инвесторов для собственного развития. В настоящее время промежуточное решение можно рассматривать как формирование некоторых инвестиционных фондов, которые имеют свое представительство на аукционе. И полученные деньги идут на капитальные вложения малых компаний, участвующих в фонде.

Другим негативным моментом является нехватка квалифицированного квалифицированного персонала для торговли акциями. В качестве решения этой проблемы был организован Институт развития фондового рынка.

.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ (в ред. Федерального закона РФ18.07.2016 N 181-ФЗ) // Консультант Плюс.

- Акелис Стивен Б. Технический анализ от А до Я: Пер. с англ. – М.: Евро, 2016. – 376 с.

- Вильямс Б. Новые измерения в биржевой торговле; как извлечь прибыль из хаоса: рынки акций, облигаций и фьючерсов. – М.: Альпина Паблишер, 2015. – 156 с.

- Воробьева И. М., Пономарев А. М. Роль инвестиций в экономике // Молодой ученый. — 2015. — №10. — С. 572-574.

- Грэхем Б., Додд Д. Анализ ценных бумаг / Б. Грэхем, Д. Додд; пер. с англ. — М.: Вильямс, 2015. — 880 с.

- Дасковский В., Киселев В. Деградация и феномены инвестиционной деятельности в России // Инвестиции в России. – 2016. – №5.

- Ивлев А. Инвестиции будущего: о позитивных тенденциях в российском обществе и экономике // Экономика России: ХХI век — 2015 — № 20 — С.18–22.

- Кашина О. И. Об использовании анализа дивидендной доходности с целью совершенствования инвестиционных стратегий на финансовом рынке / О. И. Кашина // Молодой ученый. — 2014. — № 21 (80). — С. 332–335.

- Кашина О. И. Оценка эффективности инвестиционного портфеля, сформированного по алгоритму Г. Марковица, модифицированного фундаментальными моделями доходности ценных бумаг // Молодой ученый. — 2015. — №22. — С. 400-402

- Кашина О. И. Влияние мировых тенденций на российский финансовый рынок // Молодой ученый. — 2014. — №21. — С. 335-338.

- Орлова Е. И. Инвестиции. — Омега-Л, 2014. — 199с.

- Петров С. С., Кашина О. И. О возможностях прогнозирования доходности финансовых активов на основе анализа биржевых котировок / С. С. Петров, О. И. Кашина // Аудит и финансовый анализ. — 2015. — № 2. — С. 135–140.

- Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2013. — № 2. — С. 217–227.

- http://www.forex4free.ru/art008.htmlБурыкин Д.В. Модели технического анализа на российском рынке ценных бумаг.

- http://www.cfin.ru/finanalysis/inexcel/index.shtmlЛукасевич И.Я. Анализ операций с ценными бумагами с MicrosoftExcel.

- http://www.forexman.info/articles/660/Нейросети: работа над ошибками.

- http://www.tradefate.com/index.php?option=com_content&view=article&id=237:2017-03-24-21-43-21&catid=46:2015-12-07-12-51-20&Itemid=75 Основы методов анализа финансовых рынков (базовые методы).

- http://www.bre.ru/risk/430.html Развитие Интернет-трейдинга

- http://bcs.ru/broker/products/regulations.asp. Регламент оказания услуг на рынке ценных бумаг Общества с ограниченной ответственностью «Компания Брокеркредитсервис» (утвержден 29.07.2017).

- Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru

-

Грэхем Б., Додд Д. Анализ ценных бумаг / Б. Грэхем, Д. Додд; пер. с англ. — М.: Вильямс, 2015. — 880 с ↑

-

Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2013. — № 2. — С. 217 ↑

-

Грэхем Б., Додд Д. Анализ ценных бумаг / Б. Грэхем, Д. Додд; пер. с англ. — М.: Вильямс, 2015. — 880 с ↑

-

Вильямс Б. Новые измерения в биржевой торговле; как извлечь прибыль из хаоса: рынки акций, облигаций и фьючерсов. – М.: Альпина Паблишер, 2015. – 156 с. ↑

-

http://www.forex4free.ru/art008.htmlБурыкин Д.В. Модели технического анализа на российском рынке ценных бумаг. ↑

-

Петров С. С., Кашина О. И. О возможностях прогнозирования доходности финансовых активов на основе анализа биржевых котировок / С. С. Петров, О. И. Кашина // Аудит и финансовый анализ. — 2015. — № 2. — С. 135 ↑

-

http://www.tradefate.com/index.php?option=com_content&view=article&id=237:2017-03-24-21-43-21&catid=46:2015-12-07-12-51-20&Itemid=75 Основы методов анализа финансовых рынков (базовые методы). ↑

-

Составлена автором на основе источника [21] ↑

-

Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru ↑

-

Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru ↑

-

Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru ↑

-

Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru ↑

-

Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru ↑

-

Акелис Стивен Б. Технический анализ от А до Я: Пер. с англ. – М.: Евро, 2016. – 376 с. ↑

-

Основные показатели и тенденции на российском фондовом рынке в 2017 год. Отчет компании НАУФОР http://www.naufor.ru ↑

- Формирование и использование финансовых ресурсов некоммерческих организаций.(Характеристика некоммерческих организаций)

- Международный валютный фонд: цели, функции, особенности (Хронология ВМФ)

- Финансовая политика и её реализация в РФ (Понятие, цели и принципы финансовой политики государства)

- Рынок ценных бумаг (Понятие фондового рынка)

- Понятие и виды наследования (Общие положения о наследовании. понятие и виды наследования. Наследование по закону)

- Правовые основы оперативно-розыскной деятельности. Структура ФЗ об ОРД (Понятие и правовые основы оперативно-розыскной деятельности в Российской Федерации)

- Основные этапы формирования налогового учета в России (Определение налогового учета)

- Теоретические основы субъектов малого предпринимательства

- Нотариат в РФ (Понятие нотариата и его основные характеристики

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие и сущность нотариата)

- «Индивидуальное предпринимательство (ИП)»

- Понятия и виды наследования (Приобретение наследства)