Инвестиционная деятельность банков на примере банка ПАО «УРАЛСИБ»

Содержание:

ВВЕДЕНИЕ

Банковский сектор как посредник всех финансовых операций обладает огромным инвестиционным потенциалом, в связи с чем именно он преобладает на современном финансовом рынке.

Коммерческие банки, как и любые другие организации всех сфер бизнеса, заинтересованы в первую очередь в максимизации прибыли.

Залогом успешного ведения дел в банковской сфере является широкий спектр предлагаемых услуг, способный покрыть потребности всех групп населения, а также большая клиентская база, включающая в себя именно разные группы населения по уровню дохода, по сферам деятельности, по возрасту, по интересам. Таким образом кредитная организация имеет все шансы диверсифицировать свой портфель активов, оказывая услуги разным группам и не концентрируясь на какой-либо узкой сфере.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому, для укрепления ресурсной базы банкам нужна взвешенная политика формирования ресурсной базы, в основу которой ставятся поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.[1]

Таким образом, в последние годы особенно активно развивается инвестиционная деятельность банков, замещая и дополняя классическую деятельность в части кредитования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКОВ

Инвестиционный банкинг – это не просто направление на финансовом рынке, а целый институт, который необходим для развития услуг финансовых учреждений. Тесная взаимосвязь между различными банками различных государств и мировой экономики в целом – неоспорима. Осознание данной взаимосвязи позволило по-новому взглянуть на уже привычную категорию – финансовый капитал.

Инвестиционный банкинг предполагает:

- соблюдение определенного регламентирующего законодательства, назначающее нормы и ограничения во вложениях;

- крайне высокий риск не получить дохода или получить его не в полной мере. Так как банки вкладывают собственные средства, то риск недополучить какие-то суммы или просто потерять их во время кризиса достаточно велик;

- срочный характер банковских пассивов. [2]

1.1. ИНВЕСТИЦИИ БАНКА: ПОНЯТИЕ, ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ, ВИДЫ ИНВЕСТИЦИЙ

Понятие инвестиций и инвестиционной деятельности описывается в Федеральном законе от 25.02.1999 N 39-ФЗ (ред. от 08.12.2020) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;[3]

Инвестиционная деятельность коммерческих банков представляет собой осуществление финансово-кредитными учреждениями инвестиций, а также различных мер, направленных на получение в будущем экономического или какого-либо другого (социального, экологического и т.д.) положительного эффекта.

Доходы от инвестиционной деятельности коммерческого банка можно подразделить на две группы:

явные (прямые) – представляют собой прибыль в виде процентов по облигациям, дивиденды по акциям и т.д.

косвенные – в основном связаны с улучшением рыночных позиций банковского учреждения, укреплением его имиджа и т.д. Косвенные доходы могут выражаться, в частности, в виде владения контрольным пакетом акций какого-либо предприятия, что, в свою очередь, даёт коммерческому банку право контроля над управлением данной фирмой.

В качестве основных объектов инвестиционной деятельности коммерческих банков выступают ценные бумаги, недвижимость, модернизируемые или вновь создаваемые объекты основных средств предприятий, денежные вклады, иностранная валюта, драгоценные металлы, объекты интеллектуальной собственности и т.д.

Основными направлениями инвестиционной деятельности банков являются:

- кредитование (в основе которого лежат инвестиционные цели) инвестирование в различные активы (паи, ценные бумаги и т.д.)

- мобилизация средств, направляемых на инвестиционные цели (поиск в структуре активов банковского учреждения свободных ресурсов, для использования их в инвестиционной деятельности).

К основным видам инвестиционной деятельности банков относятся:

- привлечение финансирования;

- консультационные услуги по слиянию и покупке организаций-конкурентов;

консультации по возможным способам реорганизации уже существующего бизнес проекта; - реорганизация предприятия и дальнейшая её продажа; создание пакета акций и последующая его реализация;

- составление инвестиционного портфеля и доверительное управлением им;

- консультации и проведение эмиссий ценных бумаг клиента;

андеррайтинг; - осуществление дилерских операций с ценными бумагами клиента;

- осуществление брокерских операций/брокерские услуги;

- изменение структуры акционерного капитала по требованию клиента;

- консалтинговые услуги;

- обслуживание ценных бумаг клиентов;

- депозитарно-кастодиальные услуги.

Хочется отметить, что инвестиционная деятельность в нашей стране, довольно-таки активно и динамично развивается. Однако клиентам банка необходимы новые инструменты, удовлетворяющие их запросы. Исходя из запросов клиентов банки создают новые продукты. Можно выделить несколько услуг, стабильно предоставляемых любым инвестиционным банком:

- проектное финансирование (инвестиционный банк выступает в роли финансового консультанта);

- корпоративное финансирование (привлечение стратегического инвестора, помощь и консультации в сделках по слиянию и поглощению других компаний).

Осуществляя инвестиционную деятельность, каждый коммерческий банк перед собой ставит целый набор главных и второстепенных целей (обусловленных его инвестиционной стратегией и подчиненных ей). Основные цели инвестиционной деятельности коммерческих банков:

- обеспечение безопасности инвестиций

- обеспечение запланированного или приемлемого уровня доходности инвестиций

- поддержание достаточного уровня инвестиций

- поддержание темпов роста объемов инвестиций и т.д.

Таким образом, в большинстве случаев, именно безопасности инвестиций отдается наиболее высокий приоритет (нежели их доходности, ликвидности и росту объемов). Оптимальный баланс доходности и безопасности инвестиций может быть достигнут благодаря продуманной, рациональной и четкой диверсификации инвестиционного портфеля. Косвенные цели инвестиционной деятельности банков:

- поддержание сохранности и устойчивости ресурсов финансово-кредитного учреждения

- диверсификация инвестиционного портфеля

- расширение объемов банковских активов мониторинг активов, приносящих доход или не приносящих его

- получение дополнительных эффектов от объектов инвестиций (например, расширение клиентской базы и рынков сбыта, расширение диапазона осуществляемых операций, минимизация издержек и т.д.)

Доходы от инвестиционной деятельности коммерческого банка могут складываться из: процентов и дивидендов роста курсовой стоимости ценных бумаг (являвшихся объектом инвестирования данного банка) комиссий за инвестиционные услуги, предоставленные банком.

1.2. ИНВЕСТИЦИОННАЯ ПОЛИТИКА БАНКОВ И ФАКТОРЫ, ЕЕ ОБУСЛОВЛИВАЮЩИЕ

Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельностью, направленных на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска. Важнейшими взаимосвязанными элементами инвестиционной политики являются стратегические и тактические процессы управления инвестиционной деятельностью банка.

Под инвестиционной стратегией понимают определение долгосрочных целей инвестиционной деятельности и путей их достижения. Ее последующая детализация осуществляется в ходе тактического управления инвестиционными активами, включающего выработку оперативных целей краткосрочных периодов и средств их реализации. Разработка инвестиционной стратегии является, таким образом, исходным пунктом процесса управления инвестиционной деятельностью.

Формирование инвестиционной тактики происходит в рамках заданных направлений инвестиционной стратегии и ориентировано на их выполнение в текущем периоде. Оно предусматривает определение объема и состава конкретных инвестиционных вложений, разработку мероприятий по их осуществлению, а в необходимых случаях — составление моделей принятия управленческих решений по выходу из инвестиционного проекта и конкретных механизмов реализации этих решений.

Разработка инвестиционной политики банка является достаточно сложным процессом, что обусловлено следующими обстоятельствами. Прежде всего, вследствие продолжительности инвестиционной деятельности, она должна осуществляться на основе тщательного перспективного анализа, прогнозирования внешних условий (состояния макроэкономической среды и инвестиционного климата, конъюнктуры инвестиционного рынка и его отдельных сегментов, особенностей налогообложения и государственного регулирования банковской деятельности) и внутренних условий (объема и структуры ресурсной базы банка, этапа его жизненного цикла, целей и задач развития, относительной доходности различных активов с учетом факторов риска и ликвидности и др.), вероятностный характер которых затрудняет формирование инвестиционной политики.

Кроме того, определение основных направлений инвестиционной деятельности связано с масштабными проблемами исследования и оценки альтернативных вариантов инвестиционных решений, разработки оптимальной, с позиций прибыльности, ликвидности и риска модели инвестиционного развития. Существенно усложняет выработку инвестиционной политики изменчивость внешней среды деятельности банков, определяющей необходимость периодической корректировки инвестиционной политики, учета прогнозируемых изменений и выработки системы оперативного реагирования. Поэтому формирование инвестиционной политики банков сопряжено с существенными трудностями даже в условиях устойчиво развивающейся экономики.

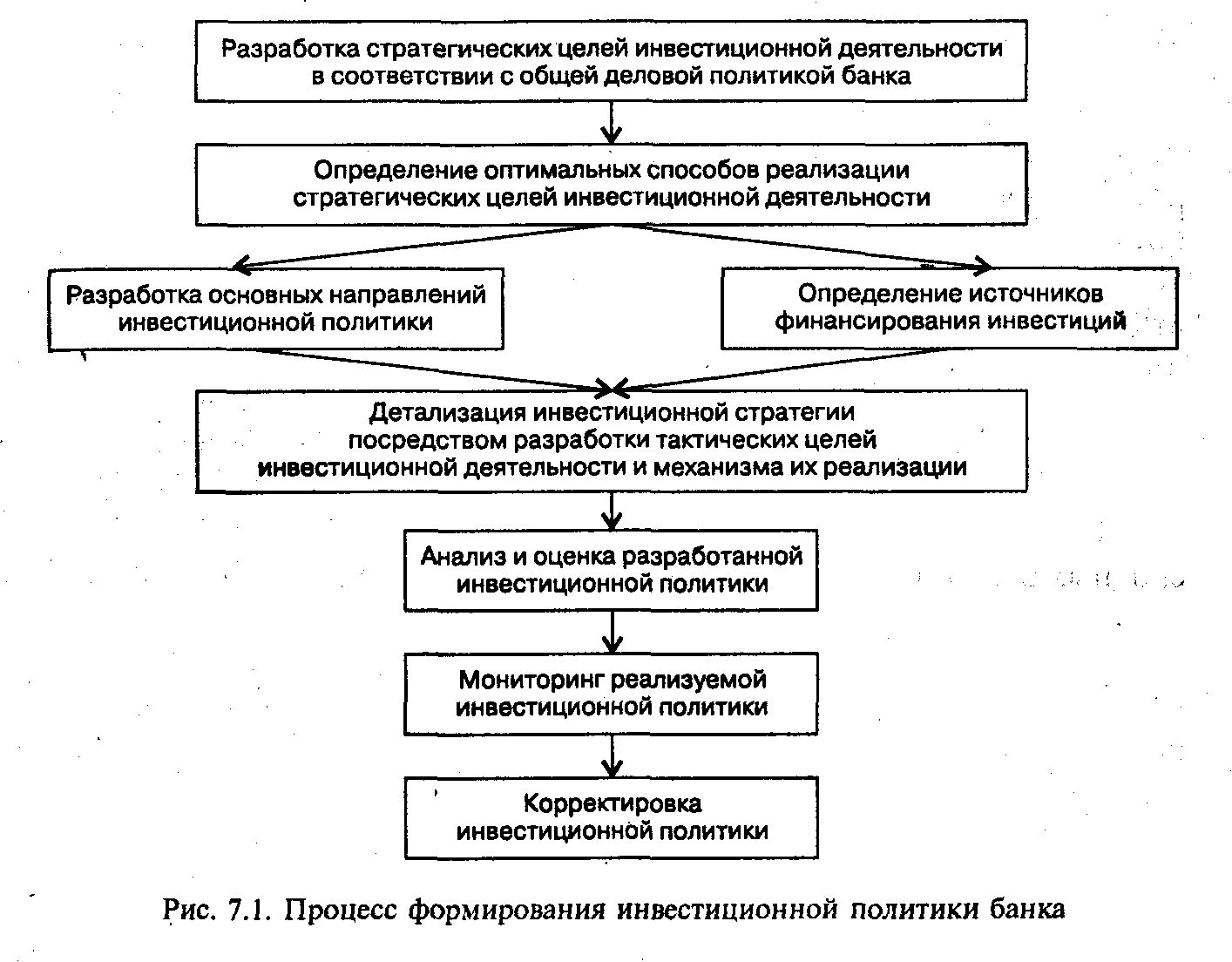

Предпосылкой формирования инвестиционной политики служит общая деловая политика развития банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка. Процесс формирования инвестиционной политики банка в наиболее общем виде представлен на рисунке 1[4]

Рис. 1.

1.3. ЗАКОНОДАТЕЛЬНОЕ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ БАНКОВ

Согласно статье 1 Федерального Закона №395-1 «О банках и банковской деятельности», Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.[5]

Банк осуществляет свои операции на основании выданной лицензии Центрального банка Российской Федерации (Банка России). Банк как кредитная организация является коммерческим юридическим лицом и образуется на основе любой формы собственности как хозяйственное общество.

Одним из основных направлений, приносящих наибольший доход банку, является кредитование путем выдачи ссуд. Из всех форм банковского кредита, к самым рискованным банковским активам относят ссуды, в связи с их достаточно высокой вероятностью невозврата заемщиком. Из-за этого большинство банков направляют большую часть своих средств на осуществление инвестиционной деятельности.

Согласно статье 1 Федерального Закона №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.[6]

Так же под инвестициями рассматриваются: денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта[7].

Но понятия «инвестиционной деятельности банков» в законодательстве не представлено и не упоминается несмотря на то, что данный вид деятельности есть и активно развивается в нашей стране уже достаточно долго.

Опираясь на законодательные определения банка и инвестиционной деятельности может быть возможным рассмотрение инвестиционной деятельности банков в качестве вложений денежных и других резервов в ценные бумаги, недвижимость, уставный капитал компаний и иные объекты вложений, рыночная стоимость которых способна расти и приносить банку процентную доходность, дивидендов, прибыли от продажи. В учебнике банковского дела инвестиционную деятельность банков рассматривают как оказание финансовых, консультационных, организационных, информационных услуг на рынке ценных бумаг по организации выпуска, размещения, поддержания ликвидности ценных бумаг, по проведению сделок слияний и поглощений, по выбору вариантов корпоративного финансирования и созданию новых финансовых продуктов.

В инвестиционную деятельность банка входит процесс формирования инвестиционного портфеля – совокупности средств, вложенных банками в ценные бумаги и иные объекты, приносящие прибыль. В структуре инвестиционного портфеля существуют два вида инвестиций: прямые и портфельные инвестиции, но российское законодательство не использует такой терминологии. Прямые инвестиции – это вложения непосредственно в основной капитал, при которых инвестор, кроме существующего желания получить прибыль, имеет возможность оказывать влияние на управление производством. Так же содержание определения «прямые инвестиции» совпадают с законодательным определением «инвестиций в форме капитальных вложений».

В Федеральным законом №39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», в понятии капитальные вложения говорится что это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.[8]

Портфельные инвестиции – это вложения в акции, облигации, другие ценные бумаги, их основная цель заключается в получении прибыли в форме дивидендов, а не установления влияния на управление компанией – эмитентом. Следует отметить, что портфельные инвестиции обычно являются более приоритетной сферой деятельности банков и других организаций на финансовых рынках.

Основная цель, банка при проведении инвестиционной деятельности, заключается в стремлении расширить свое влияние, вывести его за рамки банковской деятельности, а так же расширение и диверсификация доходной базы банка, присутствие банка на наиболее динамичном рынке – рынке ценных бумаг, снижение риска банка за счет расширения видов деятельности, расширение клиентской базы, видов услуг, оказываемых клиентам.

Правовой основой любой банковской деятельности в соответствии со статьей 2 Федерального Закона №395-1 «О банках и банковской деятельности» составляют «Конституция РФ, настоящий Федеральный закон, Федеральный закон «О Центральном банке Российской Федерации (Банке России)», другие федеральные законы, нормативные акты Банка России». В данном перечне указаны только Законы и подзаконные акты Центрального Банка РФ, таким образом, Федеральный Закон №395-1 «О банках и банковской деятельности» исключает регулирование инвестиционной деятельности банков Указами Президента РФ, Постановлениями Правительства РФ, ведомственными актами.

Вопросы, по инвестиционной деятельности банков, косвенно урегулированы в ряде законов и подзаконных актов, к которым относятся:

- Федеральный закон от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности» (с изменениями и дополнениями).

- Федеральный закон от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями).

- Федеральный закон от 22 апреля 1996 г. №39-ФЗ «О рынке ценных бумаг» (с изменениями и дополнениями).

- Федеральный закон от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемый в форме капитальных вложений» (с изменениями и дополнениями).

- Федеральный закон от 5 марта 1999 г. №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями и дополнениями).

- Федеральный закон от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон РФ от 22.04.1996 г. №39-ФЗ «О рынке ценных бумаг» (в последней редакции).

- Федеральный закон РФ от 11.11.2003 г. №152-ФЗ «Об ипотечных ценных бумагах» (в последней редакции).

- Федеральный закон РФ от 18.07.2009 г. №181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков» (в последней редакции).

- Положение Банка России от 30 декабря 2014 года № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг».

- Положение Банка России от 27.07.2015 N 481-П «О лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг».

- Положение Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» (вместе с «порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд»).

- Федеральный закон от 23 июля 2013 года № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков»;

- Инструкция Банка России от 3 декабря 2012 №139-И «Об обязательных нормативах банков».

Статья 5 Федерального закона №395-1 «О банках и банковской деятельности» запрещает банкам заниматься производственной, торговой и страховой деятельностью. НО при этом данный закон разрешает банкам осуществлять иные сделки в соответствии с законодательством Российской Федерации, в том числе, касающиеся инвестиционной деятельности. Так, ч. 1 ст. 6 определяет границы осуществления банками деятельности на рынке ценных бумаг:

кредитные организации вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами:

-

-

-

-

- выполняющими функции платежного документа (чек, вексель);

- подтверждающими привлечение денежных средств во вклады и на банковские счета (депозитные и сберегательные сертификаты);

- иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии;

- кредитные организации вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами;

-

-

-

кредитные организации имеют право осуществлять профессиональную деятельность на рынке ценных бумаг.

Участие кредитной организации на рынке ценных бумаг связано с эмиссионной (выпуском ценных бумаг) и инвестиционной (покупка, продажа, размещение ценных бумаг) деятельностью. Федеральный закон №395-1 «О банках и банковской деятельности» сделки (операции) банков с ценными бумагами не относит ни к одному из видов банковских операций или сделок.

Но в соответствии с лицензией на осуществление банковской деятельности, а также право стать профессиональным участником рынка ценных бумаг Закон предоставляет право банкам совершать операции и сделки с ценными бумагами. Участие кредитных организаций на рынке ценных бумаг на профессиональных началах требует дополнительного лицензирования.

Банки могут быть профессиональными участниками рынка ценных бумаг и осуществлять такие виды деятельности как:

-

-

-

-

- брокерская деятельность по совершению гражданско-правовых сделок с ценными бумагами и (или) по заключению договоров, являющихся производными финансовыми инструментами, по поручению клиента, от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом;

- дилерская деятельность по совершению сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам;

- деятельность по доверительному управлению ценными бумагами, денежными средствами, предназначенными для совершения сделок с ценными бумагами и (или) заключения договоров, являющихся производными финансовыми инструментами;

- депозитарная деятельность по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги;

- деятельность по ведению реестра владельцев ценных бумаг, а именно по сбору, фиксации, обработке, хранению и предоставлению данных, составляющих систему ведения реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг, т.е. предоставлению услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

-

-

-

Все виды инвестиционной деятельности, представлены в Федеральном законе №39-ФЗ «О рынке ценных бумаг», осуществляются на основании лицензии, выдаваемой Службой Банка России по финансовым рынкам, в связи с вступлением в силу с 1 сентября 2013 г. Федерального закона №251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

Деятельность профессиональных участников рынка ценных бумаг лицензируется двумя видами лицензий: лицензией профессионального участника рынка ценных бумаг и лицензией на осуществление деятельности по ведению реестра. Помимо этого, банкам необходимо отдельно иметь лицензию на осуществление банковских операций. Лицензии профессионального участника рынка ценных бумаг выдаются без ограничения срока действия.

Центральным Банком (Банком России), в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» в целях обеспечения устойчивости кредитных организаций могут быть установлены обязательные нормативы. К данным нормативам, инвестиционной деятельности банка относят требования к величине уставного капитала банка, к величине собственного капитала, который должен соответствовать нормативу Н1. Помимо этого, Банк России данными нормативами ограничивает инвестиционные возможности банков на рынке ценных бумаг.

Учитывая все положения законы банки имеют право выступать в качестве эмитентов собственных акций, облигаций, могут выпускать векселя, депозитные и сберегательные сертификаты.

ГЛАВА 2. АНАЛИЗ СОСТАВА, СТРУКТУРЫ И КАЧЕСТВА ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ БАНКА НА ПРИМЕРЕ ПАО «УРАЛСИБ»

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКА.

ПАО «БАНК УРАЛСИБ» — один из крупнейших универсальных банков федерального уровня.

Основными направлениями деятельности Банка являются розничный, корпоративный и инвестиционно-банковский бизнес. Головная организация Банка расположена в Москве. Интегрированная региональная сеть продаж финансовых продуктов и услуг Банка представлена в 7 федеральных округах и 46 регионах.

История развития корпорации

Уралсиб ведет свое начало с 1988 года – с даты основания первого в регионе отраслевого банка. Деятельность Автобанка была ориентирована на автомобилестроительный сектор экономики. Банк Уралсиб ПИФ функционировал четыре года – до момента слияния с ассоциацией российских банков.

Корпорация Николая Цветкова «НИКойл» была создана в 1993 году под именем «Комплексные инвестиции». Консультировала и инвестировала нефтяную компанию «Лукойл». Приобрела банк «Родина» (впоследствии ИБГ «НИКойл»), брокера «Ринако Плюс», Автобанк (позднее «Автобанк-Никойл»), «Брянский Народный Банк», Промышленно-Страховую компанию (ПСК, позднее Страховая Группа «Уралсиб») и другие финансовые активы.

В 2004 году корпорация Николая Цветкова «НИКойл» купила 72,5 % акций ОАО «Уралосибирского Банка» (ОАО «Уралсиб»). В 2005 году все банки финансового супермаркета «Финансовая Корпорация «НИКойл» (в мае 2004 года переименована в ФК «Уралсиб») были объединены под эгидой и лицензией «Уралсиба», а штаб-квартира объединенного банка официально переехала в Москву. На 30 июня 2005 года совокупные активы и скорректированный собственный капитал, находящиеся на балансах интегрированных банков, составляли 169,4 млрд рублей (5,9 млрд долларов) и 27 млрд рублей соответственно. После слияния ФК «Уралсиб» прямо или косвенно довела свой пакет акций в объединенном банке до почти 90 %. Одновременно пакет акций Правительства Республики Башкортостан сократился до 8,4 %. Объединенный банк получил имя ПАО «Банк «Уралсиб» (ПАО «Уралсиб»).

В ноябре 2015 года банкир, глава группы «Нефтегазиндустрия» Владимир Коган заключил соглашение с основным акционером УРАЛСИБа Николаем Цветковым о приобретении 82% акций банка УРАЛСИБ.

Тогда же Совет директоров Банка России утвердил План участия государственной корпорации «Агентство по страхованию вкладов» в реализации мероприятий по финансовому оздоровлению ПАО «БАНК УРАЛСИБ». Банку были предоставлены средства в виде займов на сумму 14 млрд рублей сроком на 6 лет и на сумму 67 млрд рублей сроком на 10 лет. Указанные мероприятия будут осуществляться Владимиром Коганом, коммерческое предложение которого в рамках отбора инвестора для участия в финансовом оздоровлении Банка с финансовой точки зрения было признано лучшим.

В апреле 2016 года в наблюдательный совет банка вошли его санатор-инвестор Владимир Коган и его сыновья Евгений Коган (член СД Банка БФА) и Ефим Коган (крупный акционер Банка БФА).

В марте 2017 года ЦБ официально сообщил о начале процедуры реорганизации банка «Уралсиб» в форме присоединения к нему Башпромбанка и Банка БФА, успешно завершенной через два месяца.

В июне 2019 года стало известно о смерти основного владельца банка Владимира Когана. После этого АСВ объявило о том, что основные мероприятия, предусмотренные планом санации, выполнены, а выданные Агентством банку на 10 лет 90,49 млрд рублей полностью обеспечены имуществом банка и третьих лиц. Представители ЦБ, в свою очередь, заявили, что в связи со смертью Владимира Когана вопрос о замене инвестора в процессе финансового оздоровления «Уралсиба» может быть рассмотрен после того, как будут определены его наследники.

В конце 2019 года стало известно, что пакет акций Владимира Когана унаследовала его жена Людмила Коган, возглавляющую компанию «БФА-Девелопмент». В апреле 2020 года Банк России утвердил Людмилу Коган в качестве инвестора.

Собственники и руководство

Бенефициарными владельцами ФК «Уралсиб» являются президент корпорации Николай Цветков и президент «Лукойла» Вагит Алекперов. На конец 2006 года пакет Правительства Башкортостана в «Банке „Уралсиб“» сократился до 7,41 % акций, 48,92 % акций принадлежат ФК «Уралсиб», 32,32 % — «Актив-Холдинг», а 5,06 % — акционерному обществу «Уралсиб — Капитал Менеджмент».

Деятельность

ФК «Уралсиб» контролирует следующие активы:

- «Банк „Уралсиб“»

- Страховая группа «Уралсиб»

- Лизинговая компания «Уралсиб»

- ЗАО «Управляющая компания «УралСиб»

- Управляющая компания «УРАЛСИБ — Управление капиталом»

- «УРАЛСИБ Кэпитал — Финансовые услуги»

- УРАЛСИБ Кэпитал

- Негосударственный пенсионный фонд «Уралсиб»

- ОАО «Эссет Менеджмент»

- ОАО «Торговый Дом „Копейка“»

ФК «Уралсиб» принадлежит 19,99 % в ООО «НПЦ „Пружина“» 19,99 % (совместный с Роснано (49,01 %) и «ИжМашем» (31 %) проект по производству сверхпрочных пружин)).

2.2. ОСНОВНЫЕ НАПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКА.

На сегодняшний момент Банк Уралсиб организует 15 ПИФов, под руководством одноименной управляющей компании, успешно справляющейся со своими обязанностями с 1996-го года.

Стоимость пая ПИФов Уралсиб находится в пределах от 10 до 20 тыс рублей.

ПИФы Уралсиба

Открытый ПИФ УРАЛСИБ «Первый» является крупнейшим паевым фондом акций не только в масштабах УРАЛСИБа, но и всей России. Основанный в конце 1998-го года, в настоящий момент он объединяет уже более 14 тыс. пайщиков и имеет СЧА более 2,65 млрд. руб.

Главной задачей, которую ставят перед собой управляющие этим фондом, является обеспечение пайщикам доходности большей, чем могло бы принести инвестирование в индекс РТС, при одинаковом риске. Для этого фонд может прибегать к покупке широкого спектра финансовых инструментов: федеральных, муниципальных, корпоративных, иностранных бондов; акций отечественных и зарубежных компаний, а также паи других фондов. Например сейчас в собственности ПИФа имеются акции ДВМП (FESCO) (14,09%), Сургутнефтегаз (12,75%), Лукойл (11,91%) и др.

Производя фундаментальный анализ, управляющие выявляют наиболее перспективные в плане роста недооцененные акции российских компаний из разных отраслей экономики (для диверсификации) и приобретают их с расчетом на увеличение их дальнейшей стоимости. Структура портфеля в данный момент выглядит так:

- нефть и газ – 42,58%;

- финансы – 14,18%;

- потребительский сектор – 12,79%;

- транспорт – 12,76%;

- металлургия и горная добыча – 9,98%;

- связь и телекоммуникации – 5,01%;

- деньги – 2,7%.

Такая стратегия позволила фонду за год увеличить стоимость своих активов на 8,5%, а по сравнению с трехлетним результатом, цена паев на сегодня выросла на 13,36%. Для того, чтобы инвестировать в данный ПИФ, достаточно всего 1 тыс. руб., что является однозначным плюсом в сравнении с массой других фондов. Однако наряду присутствуют и существенные минусы, например, плата за управление активами в размере 4%, что достаточно много, зато аудит, оценка, депозитарий и регистрация забирают всего 0,7% комиссии.

В случае покупки/продажи паев в управляющей компании, надбавка не взимается, если сумма больше 3 млн. руб. и составляет 0,5% если размер инвестиций меньше. Скидка составляет 3%, если вложение осуществлялось менее чем на 731 день (если более, то отсутствует). Цена одного пая в пределах 11 000 рублей. Как видно из названия – это также фонд акций, действующий с апреля 1999-го года. Для достижения высоких показателей доходности, ПИФ инвестирует не только в акции 1-го эшелона, но и 2-го, если управляющие видят в них хороший потенциал для роста. Кроме того, для диверсификации часть средств фонда может вкладываться в облигации, валюту, а также паи других ПИФов.

В данный момент активы фонда распределены следующим образом:

- потребительский сектор – 48,27%;

- финансы – 14,89%;

- девелопинг и строительство – 10%;

- машиностроение – 5,44%;

- металлургия и горная добыча – 5,31%;

- электроэнергетика – 5,19%;

- транспорт – 5,18%;

- деньги – 3,06%;

- global financials – 2,66%.

В портфеле у фонда имеются депозитарные расписки TCS Group (14,56%) и РОС АГРО (10,45%), акции ПРОТЕК (14,30%), М.Видео (11,54%) и др.

2.3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Доминирующим сегментом кредитования населения останутся потребительские кредиты, спектр применения которых весьма широк - от автомобилей и сложной бытовой техники до медицинских и туристических услуг. Однако и потребительское кредитование нуждается в совершенствовании инфраструктуры. Расширение круга заемщиков, вовлечение в него новых социальных групп с меньшими доходами и собственностью повышает риски кредитования, а значит, потребует большего внимания к анализу заемщика.

Важной предпосылкой для этого станет работа системы страхования банковских вкладов. В данный момент происходят существенные изменения в инвестиционных процессах и применяемых инвестиционных технологиях:

возможность информационного и финансового контроля за использованием инвестиционных ресурсов инвестора в режиме On-line, удаленного на любое расстояние от места вложения ресурсов;

создание интегрированной инвестиционной инфраструктуры (банковской, законодательной, организационной) обслуживания инвестиций;

разработка и реализация интегральных механизмов и технологий управления инвестиционными процессами.

Основой для интеграции механизмов и инструментов инвестиционного рынка, на мой взгляд, станут информационные технологии, которые составят (совместно с организационными) основу пирамиды управленческих решений. Все остальные (организационные, инвестиционные, финансовые, законодательные) приобретают подчиненный характер и будут развиваться на основе ведущих тенденций развития информационных. Последние будут характеризоваться следующими особенностями:

унификацией информационного отражения и актуального сопровождения, глубокой характеристикой каждого объекта инвестиций и бизнеса, позволяющего в любой точке мира получить оперативную достоверную информацию об этом объекте;

законодательным обеспечением достоверности информации любого уровня, согласование такого обеспечения межгосударственными многосторонними соглашениями всех стран мирового сообщества;

организационное обеспечение проводимых сделок на рынках товаров, финансов, услуг и инвестиций в среде Internet, унификация элементов хозяйственного права стран мира, обеспечивающих безопасность таких сделок;

окончательный перевод финансово-банковского сопровождение бизнеса в среду информационных и виртуальных технологий;

Представление законодательной базы глобального инвестиционного рынка гармоничную, сбалансированную многоуровневую систему законодательных и нормативных актов, построенную на основе информационных технологий.

Банковская система России должна уже окончательно определиться с путями своего развития на фоне растущей конкуренции со стороны иностранных банков.

В настоящее время акции многих компаний, котирующихся на фондовом рынке, являются недооцененными. Общее правило, которое выработано мировой практикой функционирования фондовых рынков можно резюмировать следующим образом:

1. Когда рыночная стоимость больше "действительной" стоимости, акция явно переоценена рынком. Рано или поздно рынок осознает это, и, следовательно, цена неминуемо снизится.

2. Когда рыночная стоимость меньше "действительной" стоимости, рынок недооценивает исследуемые акции. Рано или поздно рыночные котировки этих ценных бумаг должны возрасти. С одной стороны, общая недооценка российских предприятий говорит о неразвитости экономики и, как следствие, рынка ценных бумаг в стране, дефиците инвестиций, ведь рыночная цена акций складывается, прежде всего, под воздействием спроса и предложения акций. С другой - цена акции все же должна начать расти. В этих условиях инвестор, нацеленный на средне - и долгосрочное вложение капитала, должен определить именно те акции, которые в ближайшие годы дадут максимальный прирост своей рыночной стоимости.

Законодательные (и, в первую очередь, международные) акты должны обеспечить достоверность предоставления информации об инвестиционном рынке, проектах и программах, соискателях инвестиций, производственных системах и предприятиях, выполнение обязательств перед инвесторами, предоставление последним льгот и преференций на период освоения ресурсов. Законопроекты вышеназванного направления должны быть первоочередными для рассмотрения и принятия нашей законодательной властью.

Развитие инвестиционных институтов, возможно, будет подвержено следующим изменения и определяться следующими основными тенденциями:

Во-первых, инвестиционные институты должны все больше ориентироваться на создание условий для проникновение иностранного капитала, создания благоприятных условия для такого проникновения. Речь идет о страховании инвестиционных рисков, учете разности валютных ставок национальных валют, долгосрочности предоставления инвестиционных ресурсов, ликвидности залоговых активов и предоставляемых гарантий. Именно организационные структуры, реализующие вышеназванные функции - первоочередная задача ближайшего времени для субъектов инвестиционного рынка.

Во-вторых, развитие инвестиционного инструментария будет осуществляться через информационное моделирование инвестиционных услуг и только затем выстраивание необходимых (недостающих) его материальных элементов.

Организационная инфраструктура инвестиционного рынка должна позволить осуществлять построение финансовых мультипликаторов, создавать возможность размещения относительно дешевых ресурсов под обеспечение различных инструментов и гарантий, уровень доходности, уровень инвестиционных рисков. Создаваемая инвестиционная инфраструктура должна быть понятной и привычной инвестору, способна комплексно обслужить самого инвестора, его инвестиционный институт, соискателей инвестиций.

Тенденция к универсализации привела к развитию услуг: финансирование инвестиционных проектов, лизинг, управление портфелем инвестиций клиентов, консультационные услуги и др. Развитие банковских услуг происходит как вследствие либерализации банковского законодательства, так и в результате различных методов обхода банками существующих законов.

Универсальный характер российских коммерческих банков во многом носит вынужденный характер, что обусловлено неразвитостью рынка ценных бумаг и сети небанковских институтов. Универсальная модель связана с повышенной рискованностью деятельности коммерческого банка, резко возрастающей в кризисных условиях, поскольку риски банка по инвестиционным вложениям не отделены от рисков по депозитно-кредитным и расчетным операциям.

Осуществление инвестиций в ценные бумаги в непосредственной связи с основной банковской деятельностью при отсутствии механизма контроля над рисками чревато угрозой утраты ликвидности банка.

Организация инвестиционных банков, имеющих особое значение для российской экономики, столь нуждающейся в долгосрочных инвестициях, в рамках формирующейся универсальной модели скорее всего может быть создания инвестиционных институтов как дочерних организаций крупных универсальных банков или формирования специализированных инвестиционных банков, действующих на основе системы государственных гарантий и льгот.

Российская экономика нуждается не только в совершенствовании имеющихся форм инвестиционной деятельности, но и в использовании новых схем взаимоотношений между участниками инвестиционного процесса.

Принципиальное значение приобретает проведение банками более активной инвестиционной политики и участие в реализации высокоэффективных инвестиционных проектов. Весьма важным в этом отношении представляется анализ участия банков развитых стран в проектном финансировании.

В сложившихся условиях решение проблемы требует комплексного подхода, учитывающего интересы различных сторон.

Самые обычные налоговые методы стимулирования инвесторов в ценные бумаги, которые широко применяются в международной практике, в России не используются.

В области налоговой политики создание благоприятных условий активизации инвестиционной деятельности в производственном секторе предполагает повышение действенности налоговых льгот при осуществлении инвестиций.

Широкое применение нормативных методов регулирования (процентных и налоговых ставок, экономических нормативов ликвидности, неплатежеспособности, финансового состояния норм обязательного резервирования, нормативных требований, предъявляемых при лицензировании и регистрации хозяйственной деятельности, критериев конкурсов инвестиционных проектов и т.д.) позволит обеспечить объективность принятия хозяйственных решений, ограничить роль административных органов контролем за соответствием деятельности хозяйствующих субъектов нормативам, требованиям и критериям, установленным законодательством.

Однако, на мой взгляд, несмотря на заманчивые перспективы роста кредитования частных лиц, основной доход банков, как и прежде, будет приходиться на кредиты предприятиям.

Важной предпосылкой финансовой устойчивости станет начало реальной работы системы страхования банковских вкладов. Скорее всего, ее членами станут практически все банки, играющие заметную роль на рынке частных вкладов, а отсеяно будет небольшое количество банков с незначительным объемом депозитов.

Организационная инфраструктура инвестиционного рынка должна позволить осуществлять построение финансовых мультипликаторов, создавать возможность размещения относительно дешевых ресурсов под обеспечение различных инструментов и гарантий, уровень доходности, уровень инвестиционных рисков.

Развитие межрегионального сотрудничества - один из путей к международному безопасному и стабильному экономическому развитию, укреплению государственности.

ЗАКЛЮЧЕНИЕ

В заключении хотелось бы выделить, что проблемы участия российских банков в инвестиционном процессе во многом связаны с вводимыми санкциями Америки против России, со спецификой становления банковской системы. Особенностями становления российской банковской системы явились краткие сроки создания и инфляционная основа финансового потенциала.

Действие рыночных механизмов конкуренции, политика Банка России, направленная на укрепление банков и наращивание капитала, не влияют положительно на деятельность банков.

Между тем российские банки значительно уступают по размерам капитала и активов зарубежным. Ресурсная база характеризуется крайне низкими размерами собственных капиталов большинства российских банков, высокой централизацией банковского капитала в центральных регионах и неразвитостью региональной банковской сети, низким качеством пассивов и активов. Восстановление и наращивание ресурсной базы банковского сектора являются важнейшими предпосылками активизации участия банков в инвестиционном процессе.

При наличии альтернативных направлений вложения средств в финансовые инструменты банки экономически не заинтересованы осуществлять вложения в производственные инвестиции, характеризующиеся меньшей доходностью, длительными сроками окупаемости и высокими рисками.

Необходимость активизации банков в инвестиционном процессе определяется взаимообусловленностью эффективного развития банковской системы в экономике в целом.

Важную роль в обеспечении инвестиционного режима играют денежно - кредитные, налоговые, структурные и иные методы стимулирования инвестиций.

Организационная инфраструктура инвестиций будет становиться все более интернациональной и интегрированной. Она не должна замыкаться на территории государства, или отдельной его части. Чем более разностороннее будет состав такой инфраструктуры, тем полнее она сможет реализовывать возможности различных государств, инвестиционных технологий и привлекать ресурсы на более удобных и выгодных условиях.

Список литературы

- Банковское дело: учебник для бакалавров / Н.Н. Наточеева, Ю.А. Ровенский, Е.А. Звонова и др.; под ред. Н.Н. Наточеевой. – 2-е изд., перераб. и доп. – Москва: Дашков и К°, 2019. – 270 с. – режим доступа: http://biblioclub.ru

- Рынок ценных бумаг: учебник / В.А. Зверев, А.В. Зверева, С.Г. Евсюков, А.В. Макеев. – Москва: Дашков и К°, 2018. – 256 с. – (Учебные издания для бакалавров). – режим доступа: URL: http://biblioclub.ru

- Гаврилова Э.Н. Инвестиционный банкинг как направление банковской деятельности: сущность, особенности и проблемы развития //Вестник Московского университета имени С.Ю.Витте. Серия 1. Экономика и управление – 2019. - № 4(31). – С.81-86. – режим доступа: URL: https://cyberleninka.ru

- Долан, Э.Дж. Деньги, банковское дело и денежно-кредитная политика. / Э.Дж. Долан, К.Д. Кэмпбэлл, Р.Дж Кэмпбелл. М.:Финансы и статистика, 2016. - 118с.

Нормативные и законодательные акты:

- Федеральный закон от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» – режим доступа: http://www.consultant.ru

- Федеральный закон от 22.04.1996 г. №39-ФЗ «О рынке ценных бумаг»– режим доступа: http://www.consultant.ru

- Федеральный закон от 25.02.1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» – режим доступа: http://www.consultant.ru

- Федеральный закон от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» – режим доступа: http://www.consultant.ru/

- Федеральный закон РФ от 05.03.1999 г. №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (в последней редакции). – режим доступа: http://www.consultant.ru/

- Федеральный закон РФ от 22.04.1996 г. №39-ФЗ «О рынке ценных бумаг» (в последней редакции). – режим доступа: http://www.consultant.ru/

- Федеральный закон РФ от 11.11.2003 г. №152-ФЗ «Об ипотечных ценных бумагах» (в последней редакции). – режим доступа: http://www.consultant.ru/

- Федеральный закон РФ от 18.07.2009 г. №181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков» (в последней редакции). – режим доступа: http://www.consultant.ru/

- Положение Банка России от 30 декабря 2014 года № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг». – режим доступа: http://www.consultant.ru/

- Положение Банка России от 27.07.2015 N 481-П «О лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг». – режим доступа: http://www.consultant.ru/

- Положение Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» (вместе с «порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд») – режим доступа: http://www.consultant.ru

Интернет–ресурсы:

- ИПС Консультант Плюс. http://www.consultant.ru

- Научная электронная библиотека «Киберленинка». https://cyberleninka.ru.

- Информационный сайт банка "УРАЛСИБ". https://ural-sib.com/informacija-klientam/uralsib-fond-otraslevyh-investicij/

- сайт банка "УРАЛСИБ". https://www.uralsib.ru

- https://studfile.net/preview/1098165/page:67/

Приложение

|

Изменения абсолютные |

Изменения относительные |

||||||

|

Статья баланса, тыс. руб. |

01.01.2018 |

01.01.2019 |

01.01.2020 |

01.01.2019 |

01.01.2020 |

01.01.2019 |

01.01.2020 |

|

АКТИВ |

489 093 571 |

503 128 648 |

505 987 260 |

14 035 077 |

2 858 612 |

100,0 |

100,0 |

|

Высоколиквидные активы |

41 839 560 |

44 217 390 |

36 560 067 |

2 377 830 |

-7 657 323 |

8,8 |

7,2 |

|

Доходные активы |

409 564 391 |

421 254 243 |

429 672 445 |

11 689 852 |

8 418 202 |

83,7 |

84,9 |

|

Кредиты банкам |

52 695 395 |

42 216 251 |

61 713 893 |

-10 479 144 |

19 497 642 |

8,4 |

12,2 |

|

Ценные бумаги |

135 764 508 |

144 933 858 |

142 026 186 |

9 169 350 |

-2 907 672 |

28,8 |

28,1 |

|

Облигации |

113 854 317 |

124 554 735 |

121 660 780 |

10 700 418 |

-2 893 955 |

24,8 |

24,0 |

|

Акции |

1 596 695 |

65 499 |

51 782 |

-1 531 196 |

-13 717 |

0,0 |

0,0 |

|

Паи инвестиционных фондов |

20 313 496 |

20 313 624 |

20 313 624 |

128 |

0 |

4,0 |

4,0 |

|

Кредиты юридическим лицам |

68 448 620 |

78 502 433 |

66 838 995 |

10 053 813 |

-11 663 438 |

15,6 |

13,2 |

|

резидентам |

70 394 405 |

68 786 909 |

69 472 126 |

-1 607 496 |

685 217 |

13,7 |

13,7 |

|

до 30 дней |

1 834 361 |

2 084 500 |

2 126 573 |

250 139 |

42 073 |

0,4 |

0,4 |

|

до 180 дней |

6 674 713 |

6 331 209 |

5 901 308 |

-343 504 |

-429 901 |

1,3 |

1,2 |

|

до 1 года |

25 227 123 |

23 399 309 |

24 271 909 |

-1 827 814 |

872 600 |

4,7 |

4,8 |

|

до 3 лет |

5 805 100 |

5 938 772 |

6 293 201 |

133 672 |

354 429 |

1,2 |

1,2 |

|

свыше 3 лет |

30 853 108 |

31 033 119 |

30 879 135 |

180 011 |

-153 984 |

6,2 |

6,1 |

|

нерезидентам |

3 468 372 |

15 031 887 |

3 598 497 |

11 563 515 |

-11 433 390 |

3,0 |

0,7 |

|

до 30 дней |

3 068 436 |

14 796 774 |

3 228 670 |

11 728 338 |

-11 568 104 |

2,9 |

0,6 |

|

до 180 дней |

299 936 |

135 113 |

275 938 |

-164 823 |

140 825 |

0,0 |

0,1 |

|

до 1 года |

0 |

0 |

5 000 |

0 |

5 000 |

0,0 |

0,0 |

|

до 3 лет |

100 000 |

100 000 |

88 889 |

0 |

-11 111 |

0,0 |

0,0 |

|

государственным компаниям |

3 012 351 |

2 860 247 |

2 203 871 |

-152 104 |

-656 376 |

0,6 |

0,4 |

|

до 30 дней |

50 000 |

29 100 |

30 800 |

-20 900 |

1 700 |

0,0 |

0,0 |

|

до 180 дней |

1 184 200 |

1 162 400 |

849 500 |

-21 800 |

-312 900 |

0,2 |

0,2 |

|

до 1 года |

616 161 |

702 161 |

549 161 |

86 000 |

-153 000 |

0,1 |

0,1 |

|

до 3 лет |

277 763 |

276 586 |

84 410 |

-1 177 |

-192 176 |

0,1 |

0,0 |

|

свыше 3 лет |

884 227 |

690 000 |

690 000 |

-194 227 |

0 |

0,1 |

0,1 |

|

просроченные |

20 469 059 |

20 561 615 |

20 403 980 |

92 556 |

-157 635 |

4,1 |

4,0 |

|

резидентам |

20 431 612 |

20 558 853 |

20 401 152 |

127 241 |

-157 701 |

4,1 |

4,0 |

|

нерезидентам |

2 069 |

2 120 |

2 145 |

51 |

25 |

0,0 |

0,0 |

|

государственным компаниям |

35 378 |

642 |

683 |

-34 736 |

41 |

0,0 |

0,0 |

|

резервы на возможные потери |

-28 895 567 |

-28 738 225 |

-28 839 479 |

157 342 |

-101 254 |

-5,7 |

-5,7 |

|

резиденты |

-28 653 682 |

-28 542 657 |

-28 789 976 |

111 025 |

-247 319 |

-5,7 |

-5,7 |

|

нерезиденты |

-7 314 |

-148 849 |

-7 372 |

-141 535 |

141 477 |

0,0 |

0,0 |

|

государственные компании |

-234 571 |

-46 719 |

-42 131 |

187 852 |

4 588 |

0,0 |

0,0 |

|

Кредиты ИП |

1 980 726 |

2 009 349 |

2 054 490 |

28 623 |

45 141 |

0,4 |

0,4 |

|

до 30 дней |

259 609 |

290 607 |

332 064 |

30 998 |

41 457 |

0,1 |

0,1 |

|

до 180 дней |

286 215 |

239 681 |

236 929 |

-46 534 |

-2 752 |

0,0 |

0,0 |

|

до 1 года |

115 826 |

119 107 |

121 416 |

3 281 |

2 309 |

0,0 |

0,0 |

|

до 3 лет |

336 971 |

349 903 |

347 142 |

12 932 |

-2 761 |

0,1 |

0,1 |

|

свыше 3 лет |

915 684 |

932 908 |

955 853 |

17 224 |

22 945 |

0,2 |

0,2 |

|

просроченные |

713 545 |

704 888 |

706 489 |

-8 657 |

1 601 |

0,1 |

0,1 |

|

Резервы на возможные потери |

-647 124 |

-627 745 |

-645 403 |

19 379 |

-17 658 |

-0,1 |

-0,1 |

|

Кредиты физическим лицам |

150 675 142 |

153 592 352 |

157 038 881 |

2 917 210 |

3 446 529 |

30,5 |

31,0 |

|

непросроченные |

151 230 165 |

153 979 388 |

156 818 790 |

2 749 223 |

2 839 402 |

30,6 |

31,0 |

|

до 30 дней |

3 670 931 |

3 543 574 |

3 675 137 |

-127 357 |

131 563 |

0,7 |

0,7 |

|

до 180 дней |

93 477 |

253 447 |

70 374 |

159 970 |

-183 073 |

0,1 |

0,0 |

|

до 1 года |

339 967 |

346 366 |

337 713 |

6 399 |

-8 653 |

0,1 |

0,1 |

|

до 3 лет |

5 281 445 |

5 289 637 |

5 250 414 |

8 192 |

-39 223 |

1,1 |

1,0 |

|

свыше 3 лет |

141 844 345 |

144 546 364 |

147 485 152 |

2 702 019 |

2 938 788 |

28,7 |

29,1 |

|

просроченные |

18 674 142 |

19 019 316 |

19 358 508 |

345 174 |

339 192 |

3,8 |

3,8 |

|

Резервы на возможные потери |

-19 229 165 |

-19 406 352 |

-19 138 417 |

-177 187 |

267 935 |

-3,9 |

-3,8 |

|

Прочие активы |

37 689 620 |

37 657 015 |

39 754 748 |

-32 605 |

2 097 733 |

7,5 |

7,9 |

|

ПАССИВ |

489 093 571 |

503 128 648 |

505 987 261 |

14 035 077 |

2 858 613 |

85,9 |

85,8 |

|

ОБЯЗАТЕЛЬСТВА |

419 278 874 |

432 303 420 |

434 309 793 |

13 024 546 |

2 006 373 |

6,4 |

6,8 |

|

Средства банков |

22 158 960 |

32 246 172 |

34 282 709 |

10 087 212 |

2 036 537 |

0,5 |

0,5 |

|

ЛОРО-счета |

3 377 192 |

2 752 302 |

2 667 867 |

-624 890 |

-84 435 |

5,8 |

6,2 |

|

Привлеченные МБК |

18 351 243 |

28 953 324 |

31 178 282 |

10 602 081 |

2 224 958 |

0,1 |

0,1 |

|

ЦБ |

232 600 |

263 122 |

282 900 |

30 522 |

19 778 |

5,6 |

6,1 |

|

Резиденты |

17 672 908 |

28 302 124 |

30 857 444 |

10 629 216 |

2 555 320 |

0,1 |

0,0 |

|

Нерезиденты |

445 735 |

388 078 |

37 938 |

-57 657 |

-350 140 |

0,1 |

0,1 |

|

Прочие средства банков |

430 525 |

540 546 |

436 560 |

110 021 |

-103 986 |

32,0 |

32,2 |

|

Текущие средства |

155 018 654 |

161 083 824 |

163 066 363 |

6 065 170 |

1 982 539 |

18,3 |

18,2 |

|

юридических лиц |

87 480 786 |

92 026 926 |

91 960 879 |

4 546 140 |

-66 047 |

13,7 |

14,1 |

|

физических лиц |

67 537 479 |

69 056 509 |

71 105 095 |

1 519 030 |

2 048 586 |

0,0 |

0,0 |

|

брокерские счета |

389 |

389 |

389 |

0 |

0 |

44,7 |

44,1 |

|

Срочные средства |

227 954 599 |

224 688 290 |

222 985 437 |

-3 266 309 |

-1 702 853 |

23,8 |

24,0 |

|

юридических лиц |

122 935 511 |

119 519 859 |

121 602 314 |

-3 415 652 |

2 082 455 |

20,9 |

20,0 |

|

физических лиц |

105 019 088 |

105 168 431 |

101 383 123 |

149 343 |

-3 785 308 |

0,0 |

0,0 |

|

Выпущеные ценные бумаги |

138 328 |

144 690 |

210 622 |

6 362 |

65 932 |

0,0 |

0,0 |

|

Векселя |

138 326 |

144 688 |

210 620 |

6 362 |

65 932 |

0,0 |

0,0 |

|

Депозитные и сбер. сертификаты |

2 |

2 |

2 |

0 |

0 |

2,8 |

2,7 |

|

Прочие обязательства |

14 008 333 |

14 140 444 |

13 764 662 |

132 111 |

-375 782 |

14,1 |

14,2 |

|

СОБСТВЕННЫЕ СРЕДСТВА |

69 814 697 |

70 825 228 |

71 677 468 |

1 010 531 |

852 240 |

8,5 |

8,4 |

|

Основной капитал |

42 547 465 |

42 543 527 |

42 470 244 |

-3 938 |

-73 283 |

4,5 |

4,4 |

|

Прибыль прошлых лет |

22 441 905 |

22 441 910 |

22 463 732 |

5 |

21 822 |

4,5 |

4,4 |

|

Нераспределенная прибыль прошлых лет |

22 441 905 |

22 441 910 |

22 463 732 |

5 |

21 822 |

1,2 |

1,3 |

|

Прибыль текущего года |

4 825 327 |

5 839 791 |

6 743 492 |

1 014 464 |

903 701 |

1,2 |

1,3 |

|

Нераспределенная прибыль текущего года |

4 825 327 |

5 839 791 |

6 743 492 |

1 014 464 |

903 701 |

0,0 |

0,0 |

-

Долан, Э.Дж. Деньги, банковское дело и денежно-кредитная политика. / Э.Дж. Долан, К.Д. Кэмпбэлл, Р.Дж Кэмпбелл. М.:Финансы и статистика, 2016. - 118с. ↑

-

Гаврилова Э.Н. Инвестиционный банкинг как направление банковской деятельности: сущность, особенности и проблемы развития //Вестник Московского университета имени С.Ю.Витте. Серия 1. Экономика и управление – 2019. - № 4(31). – С.81-86. https://cyberleninka.ru ↑

-

Федеральный закон от 25.02.1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» – режим доступа: http://www.consultant.ru ↑

-

https://studfile.net/preview/1098165/page:67/ ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 14.06.2020) http://www.consultant.ru ↑

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 08.12.2020) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" http://www.consultant.ru ↑

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 08.12.2020) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" http://www.consultant.ru ↑

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 08.12.2020) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" http://www.consultant.ru ↑

- Теории происхождения права (Содержательная характеристика основных теорий права )

- Устройство персонального компьютера (Базовые характеристики)

- Понятие и виды ценных бумаг (Правовое регулирование применение ценных бумаг в гражданском обороте )

- Наследство в РФ

- Договоры в коммерческой деятельности (Понятие и сущность коммерческого договора)

- Анализ коммерческой деятельности Футбольного клуба Спартак

- Психология принятия управленческих решений (Профессиональный отбор и обучение сотрудников)

- Технология «клиент-сервер» (Сферы применения распределенных систем)

- Состав и свойства вычислительных систем. Информационное, математическое обеспечение вычислительных систем

- Разработка регламента выполнения процесса «Расчет заработной платы» (Структура регламента)

- Полиграфия и цветоделение (Производство полиграфической продукции)

- Расширенное понятие пакета фирменного стиля (Возникновение и формирование фирменного стиля)