Исключительные (имущественные) права на товарный знак ООО «O’STIN»

Содержание:

Введение

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак ООО «O’STIN» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 446948 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

01/17 |

|

7 |

Дата оценки |

01 января 2018 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Денард Лтд. |

|

11 |

Заказчик |

Денард Лтд., Офисы Алеман, Кордеро, Галиндо энд Ли Траст (БВО) Лимитед, А.Я. 3175, Роуд Таун, Тортола, Британские Виргинские Острова (VG). Адрес для переписки: 111402, Москва, а/я 20, Агентство патентной информации, И.Л.Кольцову |

|

12 |

Оценщик |

Петров Олег Борисович Образование: Диплом МФПА о профессиональной переподготовке ПП № 123456 от 20 марта 2011г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 446948 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 03.02.2020 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3,0% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

09 января 2018 г. |

|

18 |

Курс руб./долл. на дату оценки |

57,63 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Общество с ограниченной ответственностью «Денард» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Денард Лтд. |

|

3 |

Юридический адрес предприятия |

111402, Москва, а/я 20, Агентство патентной информации, И.Л.Кольцову |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Офисы Алеман, Кордеро, Галиндо энд Ли Траст (БВО) Лимитед, А.Я. 3175, Роуд Таун, Тортола, Британские Виргинские Острова (VG). |

|

5 |

ОКПО предприятия |

11111111 |

|

6 |

ИНН предприятия |

7711111111 |

|

7 |

ОГРН предприятия |

11111111111111 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

01.01.2003 |

|

9 |

Год начала деятельности |

01.01.2003 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Петров Олег Борисович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Йошкар-Ола, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру 548 от 30 июля 2011 года., выписка из реестра № 123 от 11.01.2011 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № 123456 от 20 марта 2011г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № 124556663 от 30.06.2017г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

6 лет |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Йошкар-Ола, ул.Ааааааааа, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Йошкар-Ола, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.03.2008 |

|

15 |

Год начала деятельности |

01.03.2008 |

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №111/17 от 28.12.2017г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак ООО «O’STIN» зарегистрированныйв Федеральной службой по интеллектуальной собственности за № 446948. Правообладатель: Денард Лтд., Офисы Алеман, Кордеро, Галиндо энд Ли Траст (БВО) Лимитед, А.Я. 3175, Роуд Таун, Тортола, Британские Виргинские Острова (VG). Адрес для переписки: 111402, Москва, а/я 20, Агентство патентной информации, И.Л.Кольцову |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

14 307,000 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

701 512,000 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

895 880,000 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

840 994,722 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ООО «O’STIN» по состоянию на 01 января 2018 г. составляет 840,995 млн. руб.

6. Описание объекта оценки

O’stin — международный бренд, предлагающий широкий выбор одежды и аксессуаров в стиле casual для женщин, мужчин и детей. По состоянию на 2017 год осуществляет свою деятельность в России, Белоруссии, Казахстане, Китае и Украине.

Является дочерней компанией ГК «Спортмастер».

Рис. 1

Федеральная розничная сеть магазинов «Спортмастер» занимает 20% российского рынка спортивных товаров. Уникальность стратегии компании в широком использовании системы франчайзинговых отношений и реализуемой концепции мультибрендового магазина спортивных товаров, которая позволяет ритейлеру снизить свою зависимость от конкретного поставщика. ООО «Спортмастер» – компания, включающая не только сеть магазинов спортивных товаров «Спортмастер», но и магазины одежды «O'STIN». В 2011 году торговые марки компании вошли в TOP-10 fashion-ритейлеров рейтинга INFOLine&Retailer Russia TOP-100, заняв в нем 1-е («Спортмастер») и 6-е («O'STIN») места.

Торговая сеть «Спортмастер» выросла из закупочно-торговой организации «Илион», учрежденной в 1992 году. Первоначально компания занималась импортом спортивных тренажеров, в том числе марки Kettler. В 1995 году компания открыла первый розничный магазин «Kettler sport» в Москве. Через год, решив расширить ассортимент другими спортивными товарами, «Илион» запустил проект первой в России розничной сети универсальных спортивных магазинов, для чего зарегистрировал торговую марку «Спортмастер». Несколько созданных под этот проект юридических лиц в 1997 году были объединены в Группу компаний «Спортмастер».

К 1999 году сеть «Спортмастер» состояла уже из 7 магазинов, а общее количество посетителей достигло 1 млн. человек в год. В том же году компанией был открыт самый крупный спортивный магазин в Москве площадью 2 тыс. кв. м. В 2000 году компания вышла в регионы, открыв магазины в Санкт-Петербурге, Нижнем Новгороде и Новосибирске, а также запустив крупный дистрибьюторский центр площадью 50 тыс. кв. м.

В настоящее время «Спортмастер» развивает несколько собственных торговых марок. На их долю в сети приходится порядка 15-20% ассортимента. В будущем планируется довести этот показатель до 30%. Одежда, представленная в сети «O'STIN» изготавливается на швейных фабриках в Азии.

В 2003 году компания запустила новый розничный проект – сеть мультибрендовых магазинов «Спортландия». «Спортмастер» разработал и внедрил новый формат, открыв 10 магазинов, после чего сеть начала развиваться как франчайзинговая. В настоящее время, помимо формата «Спортландия», «Спортмастер» развивает в России и СНГ другие франчайзинговые сети одежды, обуви и аксессуаров – монобрендовую сеть «Columbia», обувную сеть «FootTerra», сеть одежды и обуви «O'Neill». В 2003 году компанией была также сформирована сеть магазинов casual-одежды под собственной маркой «O'STIN».

Сеть спортивных товаров «Спортмастер» работает в форматах «супермаркет» и «гипермаркет». Преобладающим форматом является «супермаркет» (175 магазинов), общей площадью 1800 кв. м. В более крупных помещениях (площадью около 5 тыс. кв.м.) расположены магазины формата «гипермаркет» – по состоянию на II квартал 2011 года в России точек такого формата 27, еще три расположены на Украине. В структуре торговых площадей выделяются также дисконтные магазины (по состоянию на II квартал 2011 года их в России – 7) и круглосуточные магазины. Количество ассортимента, представленного в сети «Спортмастер», достигает 5 тыс. товарных позиций. Представленный ассортимент доступен для покупки также в рамках интернет-магазина. По состоянию на II квартал 2011 года сеть насчитывает 202 магазина в 70 городах России, 16 магазинов в шести городах Украины и один магазин в Беларуси. К 2011 году магазины сети «Спортмастер» расположились по всей территории России, за исключением Дальнего Востока.

«O'STIN» также работает в нескольких форматах: «супермаркет O'STIN» и «O'STIN-дисконт». Торговые точки обоих форматов имеют среднюю общую площадь 500 кв.м. Основное же различие состоит в том, что магазины «O’STIN ДИСКОНТ» реализуют одежду и аксессуары текущего и прошлых сезонов со скидками до 70% . В общей сложности сеть представлена 286 супермаркетов и 14 магазинами формата «дисконт». Сеть магазинов одежды «O'STIN» к 1 полугодию 2011 года в составе 300 магазинов была представлена в 96 городах России. Приоритетным регионом для сети «O'STIN» является Москва и Московская область – здесь находятся 57 и 31 магазинов соответственно. 25 торговых точек работают в Санкт-Петербурге. В прочих городах магазины «O'STIN» представлены в меньшем количестве. Кроме России, сеть функционирует на Украине (21 магазин в 14 городах) и в Казахстане (3 магазина в 3 городах).

В дальнейшем компания продолжит расширяться в регионах, в городах с населением менее миллиона человек, так как рынок в «миллиониках» уже достаточно насыщен. Перспективными объектами для размещения в этих городах будут торговые центры по 15-20 тыс. кв. м. Первоочередным при этом можно считать освоение рынка городов северной, центральной, и южной России с населением от 70 тыс. человек, а на Украине и в Казахстане – с населением от 200 тыс. человек. Особенно перспективным считается выход в такие города с предложением некоторого торгового пакета: например, в виде связки магазинов спортивной одежды «Спортмастер» и торговых точек одежды casual «O'STIN». Совместное расположение двух этих сетей в торговых центрах используется часто в настоящее время, и хорошо себя зарекомендовало.

В России «Спортмастер» занимает 15-ю строчку в ежегодном рейтинге компаний розничной торговли «INFOLine&Retailer Russia TOP-100». Сеть магазинов «O'STIN» также вошла в этот рейтинг и стала в нем 39-й. Основой для распределения компаний в «INFOLine&Retailer Russia TOP-100» выступают данные финансовой отчетности ритейлеров, экспертные опросы и интервью с представителями сетей, их пресс-релизы, материалы с сайтов, проспекты эмиссий и инвестиционные меморандумы. Также использовались данные исследований, проведенных специалистами INFOLine в рамках тематики «Розничная торговля» и собственный архив материалов с 2001 года. По данным рейтинга INFOLine&Retailer Russia TOP-100, в 2011 году выручка сети магазинов «O'STIN» в России составила 15,37 млрд. руб., а выручка сети «Спортмастер» 44,66 млрд. руб. [1]

Продукция компании остин представлена 12 линейками одежды и аксессуаров.

- Основная — O’STIN Casual (WOC,MOC).

- Джинсовая— O’STIN Denim (WOD,MOD).

- Молодежная — O’STIN Studio (WOS,MOS).

- Премиальная — O’STIN Smart (WOW,MOM).

- Детская — O’STIN Kids(GOK,BOK).

- Верхняя одежда — WO

- Аксессуары — ACC

Также все линейки кроме WO И ACC подразделяются на Collection, Core и Basic. [2]

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – ООО «O’STIN» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Денард Лтд., Офисы Алеман, Кордеро, Галиндо энд Ли Траст (БВО) Лимитед, А.Я. 3175, Роуд Таун, Тортола, Британские Виргинские Острова (VG). Адрес для переписки: 111402, Москва, а/я 20, Агентство патентной информации, И.Л.Кольцову |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 446948 от 09.11.2011 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

09.11.2011 |

|

6 |

Срок действия исключительных прав |

Дата истечения срока действия ТЗ 03.02.2020г. |

|

7 |

Балансовая стоимость |

50 125 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 18 - кожа и имитация кожи, изделия из них, не относящиеся к другим классам; шкуры животных; дорожные сундуки, чемоданы; зонты от дождя и солнца, трости; хлысты, кнуты, конская сбруя и шорные изделия. Класс 25 - одежда, обувь, головные уборы. |

|

|

Дата начала использования объекта оценки |

09.11.2011 |

|

|

Срок полезного использования |

До 03.02.2020г. |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Основные социально-экономического показатели Российской Федерации за январь-сентябрь 2017 года.

По оценке Министерства экономического развития РФ, по итогам девяти месяцев 2017 года рост ВВП составил 1,8%. Увеличение ВВП происходило на фоне роста в промышленном секторе, в сельском хозяйстве, в розничной торговле. Однако при этом в строительной сфере зафиксирован спад. Реальные денежные доходы населения также сократились.

На региональном уровне динамика макроэкономических показателей носила разнонаправленный характер. В целях оценки региональных тенденций экономического развития эксперты Рейтингового агентства «РИА Рейтинг» провели анализ социально-экономического развития субъектов РФ за 9 месяцев 2017 года, результаты которого приведены в аналитическом бюллетене «Социально-экономическое положение регионов РФ – итоги января-сентября 2017 года».

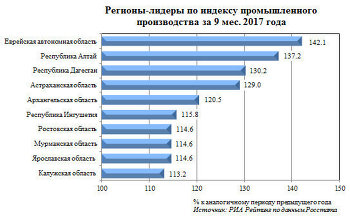

Число регионов РФ с позитивной динамикой промышленного производства выросло до 71

Рис. 2

По данным Росстата, за январь-сентябрь 2017 года промышленное производство в РФ выросло на 1,8%. Причем положительная динамика была зафиксирована в восьми месяцах из девяти, за исключением февраля. Позитивное влияние на общую динамику промышленного производства оказал рост в сфере добычи полезных ископаемых (+2,8%), в обрабатывающих производствах (+1,0%) и в сфере обеспечения электрической энергией, газом и паром; кондиционирования воздуха (+1,7%). Падение наблюдалось лишь в сфере «водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» (-2,6%). В целом промышленное производство выросло в 71 субъекте РФ. По сравнению с 9 месяцами 2016 года число таких регионов увеличилось на 15.

Лидером по росту промышленного производства за 9 месяцев 2017 года стала Еврейская автономная область (+42,1%). Такой рост во многом обусловлен существенным увеличением добычи полезных ископаемых (более чем в 6 раз), и в частности, добычи металлических руд (в 21,4 раза). Помесячная положительная динамика промышленного производства фиксируется в регионе с ноября 2016 года.

На втором месте по темпам роста промышленного производства находится Республика Алтай. По итогам января-сентября 2017 года промышленное производство здесь выросло на 37,2%. Высокую позитивную динамику показателя в республике обеспечил рост в сфере «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха». В частности, производство электроэнергии увеличилось на 51,8%. Помесячная положительная динамика промышленного производства отмечается в республике с февраля 2016 года.

Третью позицию по росту промышленного производства занимает Республика Дагестан (+30,2%). Такой рост в республике обеспечила обрабатывающая сфера промышленности. В частности, производство прочих транспортных средств и оборудования увеличилось в 1,8 раз (ОАО «Концерн КЭМЗ»), производство готовых металлических изделий, кроме машин и оборудования – в 1,7 раз (ОАО «Дагдизель»).

Падение промышленного производства за 9 месяцев 2017 года отмечается лишь в 13 субъектах РФ. В одном регионе - в Оренбургской области промышленное производство осталось на прежнем уровне.

Наиболее существенный спад произошел в Республике Бурятия, где промышленное производство по итогам 9 месяцев 2017 гола сократилось на 8,4%. В республике снизилось производство во всех четырех сферах экономической деятельности. Самое существенное падение было в обрабатывающих производствах (-11,2%). Здесь наибольшее снижение наблюдалось в производстве прочих транспортных средств и оборудования, в производстве одежды, мебели.

На втором месте по сокращению промышленного производства находится Чукотский автономный округ (-7,9%). В остальных регионах падение промышленного производства по итогам января-сентября 2017 года было не столь значительным, и не превысило 5%.

Сфера обрабатывающих производств по итогам 9 месяцев 2017 года продемонстрировала позитивную динамику. Индекс промышленного производства здесь составил 101,0%. Это выше, чем в аналогичном периоде 2016 года, когда индекс был на уровне 100,4%. Среди двадцати четырех основных видов обрабатывающих производств по итогам января-сентября 2017 года рост произошел в семнадцати.

По данным Росстата, по итогам 9 месяцев 2017 года в 66 регионах страны производство в сфере обрабатывающих производств выросло. Для сравнения, за аналогичный период прошлого года рост обрабатывающих производств был отмечен лишь в 51 субъекте РФ.

Лидером по росту производства стала Республика Ингушетия. Здесь рост обрабатывающих производств за 9 месяцев 2017 года составил 57,1%. В частности, производство резиновых и пластмассовых изделий увеличилось в 56,3 раза благодаря росту производства ООО «Техстрой». Производство готовых металлических изделий в регионе увеличилось в 11,9 раза за счет увеличения производства ООО «РИАК». Рост производства автотранспортных средств, прицепов и полуприцепов в республике составил 14,3% благодаря повышению показателей деятельности ООО «Завод автоприцепов «Магас».

Также более чем двадцатипроцентный рост в обрабатывающей сфере отмечается в Республике Дагестан, Архангельской области и в Мурманской области.

Объем работ в строительстве увеличился в половине регионов

Строительная отрасль по итогам девяти месяцев 2017 года продемонстрировала падение. Объем работ, выполненных по виду деятельности «Строительство» сократился в РФ на 2,0%. Однако это меньше, чем за аналогичный период прошлого года, когда падение было на уровне 3,1%.

Среди регионов РФ лидером по темпам роста работ в строительстве по итогам 9 месяцев 2017 года стала Республика Крым, где объем работ по виду деятельности «строительство» вырос более чем в три раза. Также высокую динамику продемонстрировали Чеченская Республика, Вологодская область, Еврейская автономная область – здесь объем работ в строительстве вырос более чем на 70%. Всего же позитивная динамика строительной отрасли зафиксирована в 44 субъектах РФ. Однако лишь в двух регионах на протяжении каждого из девяти месяцев 2017 года, по сравнению с аналогичным месяцем прошлого года, был рост – это Вологодская область и Еврейская автономная область.

Розничная торговля продемонстрировала положительную динамику, рост произошел в 50 субъектах РФ

По итогам девяти месяцев 2017 года в сфере розничной торговли отмечается небольшая позитивная динамика, что может свидетельствовать о тенденции восстановления спроса. Все три месяца третьего квартала оборот розничной торговли увеличивался, и по итогам января-сентября 2017 года прирост составил 0,5%. По сравнению с аналогичным периодом прошлого года ситуация существенно улучшилась: по итогам девяти месяцев 2016 года падение оборота розничной торговли было на уровне 4,5%.

За январь-сентябрь 2017 года оборот розничной торговли увеличился в 50 субъектах РФ, в Рязанской области показатель остался на прежнем уровне, а в 34 регионах было падение. Наиболее существенно оборот розничной торговли увеличился в г. Севастополь (+17,4%), в остальных регионах рост не превысил 9%.

В четырех субъектах РФ на протяжении каждого из девяти месяцев 2017 года отмечался рост оборота розничной торговли – это г. Севастополь, Чувашская Республика, Омская область и Хабаровский край.

Несмотря на рост номинальных заработных плат, реальные денежные доходы населения снизились

По итогам января-августа 2017 года в РФ реальные денежные доходы населения вновь снизились, однако темпы падения существенно замедлились. В целом по РФ показатель сократился на 1,0%. При этом по итогам аналогичного периода прошлого года падение было более значительное - 5,8%.

Реальные денежные доходы населения в январе-августе 2017 года выросли только в 22 субъектах РФ. Из них наиболее существенный рост зафиксирован в Республике Крым (+8,1%). Из всех регионов лишь в одном - в Республике Калмыкия, реальные денежные доходы населения росли каждый месяц из восьми месяцев 2017 года. В Московской области доходы остались на прежнем уровне, а в 62 субъектах РФ произошло падение.

Падение реальных денежных доходов происходило, несмотря на рост номинальных заработных плат. По итогам января-августа 2017 года в РФ рост номинальных заработных плат был на уровне 6,8%. По сравнению с аналогичным периодом прошлого года темп роста несколько снизился (по итогам января-августа 2016 года прирост был в размере 7,8%). Номинальная заработная плата выросла во всех субъектах РФ. Наибольший прирост (более 9%) отмечается в г. Санкт-Петербург и в Магаданской области.

Стоимость фиксированного набора потребительских товаров и услуг в среднем за январь-август 2017 года по России увеличилась на 6,2% и составила 14 632 рубля.

Отношение денежных доходов населения к стоимости фиксированного набора потребительских товаров и услуг по итогам января-августа 2017 года по РФ составило 2,03, что ниже, чем за аналогичный период предыдущего года (2,10). По сравнению с январем-августом 2016 года рост соотношения денежных доходов и стоимости набора потребительских товаров и услуг произошел лишь в 10 регионах, в 75 субъектах РФ этот показатель снизился.

Лидерами по отношению денежных доходов к стоимости фиксированного набора товаров и услуг стали Ненецкий автономный округ, Ямало-Ненецкий автономный округ и Сахалинская область. Всего же у 21 региона показатель превышает 2,00. По сравнению с аналогичным периодом прошлого года их число сократилось на пять.

Число регионов с относительно невысоким уровнем доходов, напротив, несколько увеличилось. В январе-августе 2017 года денежные доходы превышали стоимость набора потребительских товаров и услуг менее чем в 1,5 раза в 12 регионах РФ (на один регион больше, чем по итогам января-августа 2016 года).

Уровень безработицы по РФ снизился, показатель улучшился в 49 регионах

По данным Росстата, в третьем квартале 2017 года в РФ отмечается снижение уровня безработицы. За июль-сентябрь 2017 года этот показатель в РФ составил 5,0%, в то время как за аналогичный период 2016 года был на уровне 5,3%.

Уровень безработицы в третьем квартале 2017 года снизился в 49 регионах, в 10 регионах показатель не изменился, и в 26 субъектах РФ уровень безработицы вырос. Наиболее существенно безработица снизилась в Республике Ингушетия – на 3,3 процентных пункта до 26,9%. Также на 2 и более процентных пункта безработица снизилась в Томской области и в Чеченской Республике.

Наиболее существенно безработица выросла в третьем квартале 2017 года в Республике Тыва – на 4,1 процентных пункта. Также более чем на 2 процентных пункта безработица выросла в Республике Северная Осетия – Алания и в Республике Алтай.

Самая высокая безработица среди регионов РФ в Республике Ингушетия, Республике Тыва, и в Чеченской Республике, здесь показатель превышает 13%.

По итогам 9 месяцев 2017 года четыре ключевых макроэкономических показателя выросли в 9 субъектах РФ

Проведенный экспертами РИА Рейтинг анализ позволил выделить группы регионов, имеющих отрицательную и положительную динамику по основным показателям по итогам 9 месяцев 2017 года. Во внимание принимался индекс промышленного производства, динамика объема работ, выполненных по виду деятельности «Строительство», динамика оборота розничной торговли и динамика реальных денежных доходов.

По всем перечисленным показателям рост произошел в девяти регионах: в Республике Крым, Республике Дагестан, Республике Ингушетия, Кабардино-Балкарской Республике, Ставропольском крае, Республике Мордовия, Тюменской области, Приморском крае и в Амурской области.

Отрицательную динамику по всем ключевым социально-экономическим показателям продемонстрировал лишь один субъект РФ – Республика Коми.

В большинстве субъектов РФ выросли налоговые и неналоговые доходы бюджетов, а число регионов с дефицитным бюджетом сокращается

Согласно данным Федерального казначейства, по итогам января-августа 2017 года объем доходов консолидированных бюджетов всех регионов РФ вырос по сравнению с аналогичным периодом прошлого года на 8,7% (+549,5 млрд руб.). Доходы консолидированных бюджетов выросли в 70 субъектах РФ. Лидерами по темпам роста стали Республика Крым (+61,3%), Ненецкий автономный округ (+60,5%) и Калининградская область (+50,7%).

Сокращение доходов бюджетов произошло в пятнадцати регионах. Наибольшее падение отмечается в Сахалинской области ( 25,7%), в Республике Ингушетия (-16,6%) а также в Ханты-Мансийском АО-Югра (-13,9%).

Налоговые и неналоговые доходы консолидированных бюджетов всех субъектов РФ за январь-август 2017 года выросли на 8,5% (+459,8 млрд руб.). Это в большей степени и обеспечило рост совокупных доходов бюджетов.

Налоговые и неналоговые доходы выросли в 67 субъектах РФ. Лидером по темпу роста является Ненецкий АО (+60,6%), где наибольший вклад в прирост внесли доходы от продажи материальных и нематериальных активов (+3,7 млрд руб.). Также существенно налоговые и неналоговые доходы выросли в Республике Крым (+51,7%). Это произошло в основном за счет роста поступления налога на прибыль организаций (+10,5 млрд руб.).

Падение налоговых и неналоговых доходов произошло в восемнадцати субъектах РФ. Наиболее существенное падение отмечено в Сахалинской области (-26,1%), где значительно сократился объем поступлений по налогу на прибыль организаций (-39,1 млрд руб.). Значительное падение отмечается и в Чукотском автономном округе (-22,1%), в котором также существенно снизились поступление налога на прибыль организаций (-2,3 млрд руб.). В остальных регионах падение налоговых и неналоговых доходов не превысило 20%.

Суммарный профицит консолидированных бюджетов составил 627,6 млрд руб., что на 36,2% больше, чем за январь-август 2016 года. С профицитом были исполнены консолидированные бюджеты у 57 субъектов РФ. С дефицитом консолидированные бюджеты исполнены у 28 субъектов РФ. По сравнению с аналогичным периодом прошлого года число таких регионов уменьшилось на 12.

Анализ результатов девяти месяцев 2017 года в региональном разрезе подтвердил, что в российской экономике сохраняется тенденция постепенного восстановительного развития. По мнению экспертов Рейтингового агентства «РИА Рейтинг», в будущем эта тенденция должна продолжиться.

По итогам года можно ожидать роста промышленного производства, увеличения оборота розничной торговли, положительных значений в строительной отрасли и, соответственно, увеличения количества регионов с позитивной динамикой социально-экономических показателей.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.

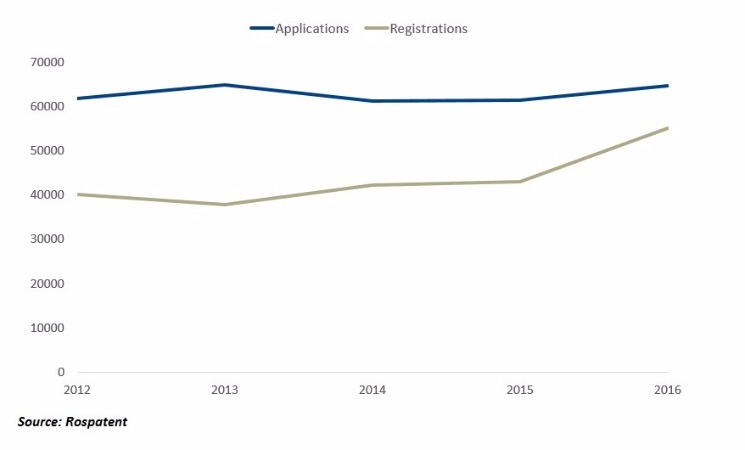

За последние два года количество подаваемых в Роспатент заявок на товарные знаки от российский заявителей увеличилось на 20% ежегодно.

Показатели в сфере интеллектуальной собственности в России улучшились в силу увеличения числа зарегистрированных товарных знаков на 28%

Увеличивается разрыв между растущим числом заявок от национальных заявителей и снижающимся числом заявок от иностранных заявителей

Упрочнение российско-китайских отношений: российские заявители подают заявки в Китае, а китайские – в России

На этой неделе в рубрике, посвященной страновым обзорам, мы сосредоточим внимание на России, проведем анализ наиболее важных секторов промышленности, ключевых статистических данных по подаче заявок и сделаем вывод о том, как страна держит удар в условиях экономических трудностей и ухудшающегося политического климата.

Развитие сектора интеллектуальной собственности вопреки сомнительным экономическим перспективам

Последние несколько лет были для России неспокойным временем. Ввиду того, что экономика страны в основном имеет сырьевой характер и зависит от экспорта нефти, значительные трудности вызвало падение цен на нефть и международные санкции, объявленные в 2014 г. рядом государств вследствие военного вмешательства России в ситуацию на Украине. В то время как раньше Россия считалась одной из наиболее многообещающих развивающихся стран (наряду с «собратьями» из числа стран БРИК – Бразилией, Индией и Китаем), в последние три года страна испытывает глубокий экономический кризис и уже не обладает тем же флером экономического благополучия, что и раньше. Даже несмотря на то, что стране удалось выбраться из кризиса, низкие цены на нефть и продолжение политики санкций, вероятно, и дальше будут сдерживать экономику. Таким образом, хотя России и удалось избежать предсказанного некоторыми экономического коллапса, многие комментаторы считают, что будущее страны по-прежнему выглядит малообещающе.

В условиях кризиса сектор товарных знаков в России также пережил резкие изменения в течение последнего десятилетия. С тех пор, как законодательство в сфере интеллектуальной собственности было консолидировано в IV Части Гражданского кодекса в 2006-2008 гг., было осуществлено множество правовых реформ, были внесены значительные изменения в нормативные акты и приняты решения, которые изменили правила игры для правообладателей. Некоторые из этих изменений, возможно, оказали отрицательное воздействие на охрану брендов. Например, это можно сказать о ряде решений, которые на первый взгляд ограничили объем охраны товарных знаков, или о подзаконных акта, которые, по мнению некоторых, рискуют усложнить процесс защиты товарных знаков. Однако, в целом, система интеллектуальной собственности была значительно улучшена. Например, создание в Россииспециализированного Суда по интеллектуальным правам и текущая реформа системы ведомства по интеллектуальной собственности (Роспатента), которое не так давно объявило о предоставлении льгот по оплате пошлин за подачу заявок в электронном формате, являются явными признаками того, что государство стремится к развитию системы интеллектуальной собственности. По ряду показателей Роспатент отстает от других ведомств по товарным знакам в инновационном индексе по версии «Всемирного обзора товарных знаков» (см. таблицу ниже), однако очевидны значительные усилия по совершенствованию как работы самого ведомства, так и в целом сектора товарных знаков.

Таблица 6

|

Место в рейтинге |

27 |

|

|

Ведомство |

Россия |

|

|

Количество заявок в год |

61 078 |

|

|

Возможности в электронной сфере |

Эффективная подача электронных заявок |

Соответствующие меры / услуги в наличии |

|

Доступный для пользователей веб-сайте ведомства |

Соответствующие меры / услуги в наличии |

|

|

Доступ третьих лиц к базе данных по товарным знакам (через API) |

Соответствующие меры / услуги отсутствуют |

|

|

Доступ третьих лиц к решениям экспертного органа (через API) |

Соответствующие меры / услуги отсутствуют |

|

|

Дополнительные предложения |

Оказание содействие в регистрации товарных знаков на базе брендов |

Соответствующие меры / услуги отсутствуют |

|

Процедуры медиации в сфере товарных знаков |

Соответствующие меры / услуги отсутствуют |

|

|

Предоставление консультаций МСП в сфере ИС |

Соответствующие меры / услуги в наличии частично / не полно |

|

|

Регулярное сотрудничество с ведомствами, осуществляющими меры по защите прав ИС |

Соответствующие меры / услуги в наличии частично / не полно |

|

|

Образовательная и просветительская деятельность |

Организация мероприятий по тематике товарных знаков |

Соответствующие меры / услуги в наличии |

|

Посещение мероприятий, не имеющих отношения к ИС |

Соответствующие меры / услуги отсутствуют |

|

|

Эффективное использование социальных сетей |

Соответствующие меры / услуги в наличии |

|

|

Регулярное осуществление исследований в области товарных знаков |

Соответствующие меры / услуги в наличии частично / не полно |

|

Лучшим примером данной тенденции являются действия, предпринимаемые Роспатентом в целях создания более благоприятных условий для регистрации товарных знаков (в частности, улучшение процедур экспертизы, упразднение чрезмерных требований и сокращение сроков рассмотрения заявок), которые увенчались несомненным успехом в виде значительного увеличения в 2016 г. числа зарегистрированных товарных знаков – на 28% по сравнению с предшествующим годом (см. диаграмму ниже). Значит, несмотря на связанные с ведением бизнеса в России сложности, владельцы товарных знаков (и их консультанты) имеют все основания для оптимизма, ведь получить охрану и обеспечить защиту прав на товарные знаки в России становится легче.

На диаграмме: Applications — заявки; Registration — зарегистрированные товарные знаки

Эти шаги по развитию системы охраны интеллектуальной собственности дополняются улучшениями в сфере ее защиты. Страна по-прежнему остается одним из основных центров концентрации контрафакта и регулярно фигурирует в «Списке приоритетного наблюдения» комитета представительства США по внешней торговле (USTR) в рамках Специального отчета 301 (в том числе в отчете за 2017 г.). Эта проблема также ухудшилась в контексте экономических трудностей, которые испытывает Россия. Однако в этой сфере тоже имеются хорошие новости. Российские таможни быстро превратились в сложный и хорошо регулируемый механизм по изъятию контрафактных товаров. Таким образом, правообладателям брендов рекомендуется сотрудничать с таможенными органами (в частности, включать свои товарные знаки в Таможенный реестр), чтобы снизить риск убытков от наплыва товаров-копий.

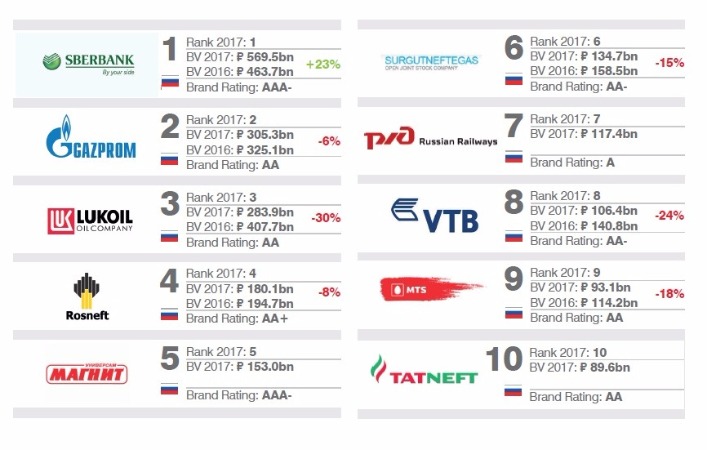

Бренд-лидеры — гиганты нефтегазового рынка борются за поддержание стоимости бренда

Отсутствие отраслевой диверсификации в России сразу становится очевидным при взгляде на перечень наиболее престижных брендов. Пять из входящих в первую десятку брендов относятся к нефтегазовому сектору: Газпром, Лукойл, Роснефть, Сургутнефтегаз и Татнефть. И даже несмотря на рост цен на нефть в 2016 г. компаниям в данной отрасли было трудно поддержать или повысить стоимость бренда (см. таблицу ниже).

Лукойл в наибольшей степени пострадал от снижения стоимости бренда, о чем свидетельствует тенденция к продаже зарубежных активов и концентрация на национальном производстве в результате продолжения политики санкций. Проведенное на 2017 г. компанией Делойт исследование нефтегазового рынка показывает, что половина опрошенных экспертов, профессионалов сектора и руководителей компаний высказывает оптимистичную оценку в отношении будущих цен на нефть. Тем не менее, 80% также ожидает ужесточения государственного регулирования в данной отрасли, в то время как почти половина опрошенных считает, что нефтегазовые проекты на местах смогут привлечь к участию больше иностранных компаний ввиду более высокой концентрации капитала на единицу продукции и более сложных механизмов доступа к финансированию. В действительности, несмотря на санкции, многие зарубежные компании уже направились в Россию, чтобы помочь в разработке менее известных нефтяных ресурсов. Потенциально это может помочь заново укрепить престиж лидирующих брендов этого сектора.

Десятка брендов в России (из 50 лидирующих брендов 2017 г. по версии компании по оценке брендов Brand Finance Russia):

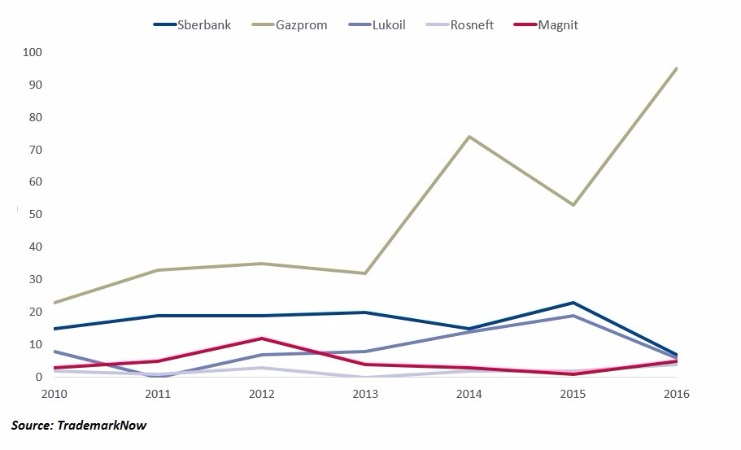

При этом, в среднем, стоимость вышеперечисленных брендов упала по сравнению с 2013 г. Впрочем, Газпром активно пытается бороться с этой тенденцией посредством роста числа как регистрируемых товарных знаков, так и разрабатываемых брендов каждый год. Газпром находится вверху списка по обоим показателям (однако наиболее высок показатель по разрабатываемым брендам) даже при сравнении с другими четырьмя топовыми брендами в России, в соответствии с данными электронной веб-платформы по товарным знакам TrademarkNow:

Количество новых брендов, создаваемых за год в России пятью компаниями, обладающими наиболее ценными брендами – 2010-2016 гг.:

Скоординированная маркетинговая деятельность Газпрома по продвижению своих брендов включает заключение ряда договоров о спонсорской помощи, в частности в сфере футбола в рамках Лиги чемпионов УЕФА и Чемпионата мира ФИФА 2018. Последний пройдет в России и, как мы уже упоминали в отчете по спортивному сектору, правообладатели брендов в мире спорта могут сейчас также присматриваться к стране по этой причине. Решимость Газпрома укрепить свой бренд могла стать одним из факторов, обеспечивших его устойчивость – стоимость этого бренда снизилась всего на 6%, что является самым низким показателем по сравнению с показателями остальных игроков нефтегазового сектора. К моменту, когда последний свисток судьи ознаменует окончания Чемпионата мира в 2018 г., компания имеет шансы скомпенсировать спад в стоимости своего бренда.

В отличие от других брендов из первой «десятки», стоимость бренда Сбербанка взлетела, гарантировав ему прочное положение на вершине списка. Стоимость этого бренда за последний год возросла на 23% в основном благодаря дальновидному и технологически-ориентированному подходу. Яндекс – крупнейшая поисковая система страны – недавно объявил о намерении запустить электронную торговую платформу совместно со Сбербанком. Это многообещающее начинание для такого банковского гиганта с учетом того, что в России рынок электронной коммерции в год в среднем имеет прирост в 22% и обещает достичь показателя в 16 млрд. долларов США к концу года.

Быстрое развитие электронной торговли в России должно привлечь внимание правообладателей брендов, в особенности в сфере розничных продаж, т.к. иностранные электронные торговые площадки занимают сейчас треть соответствующего рынка в России. Однако на этом цветущем рынке сейчас преобладают китайские онлайн-магазины, причем 90% заказанных за рубежом товаров доставляются из Китая в соответствии с исследованием, проведенным Ассоциацией розничных компаний в сфере электронной коммерции (AKIT). Как показано ниже, китайские владельцы брендов ясно видят потенциал российского рынка.

Рост конкуренции со стороны национальных заявителей в условиях снижения количества заявок от иностранных компаний

На международные санкции Россия ответила собственными санкциями, прежде всего в части введения эмбарго в отношении продовольственных товаров, импортируемых с «запада». В результате уменьшения количества игроков на соответствующих рынках возросла конкуренция между местными компаниями, и усилия были сосредоточены на национальном производстве (хотя степень такого влияния сильно варьируется от сектора к сектору). Это привело к росту заявок на товарные знаки и знаки обслуживания. Так, несмотря на трудности в экономической и политической сферах, в целом количество поступающих в Роспатент заявок на товарные знаки осталось довольно стабильным даже в контексте снижения заявок от иностранных заявителей.

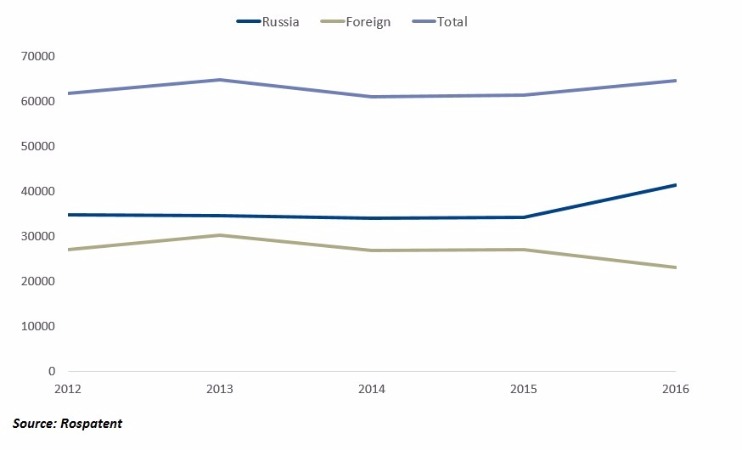

Заявки в Роспатент по стране происхождения – 2012-2016 гг.:

Непосредственно перед «украинским» кризисом в 2013 году показатели по заявкам от иностранных заявителей достигли цифры в 47% от общего числа заявок; к 2016 году эти цифры упали до 36%. Растущий разрыв между показателями по заявкам от национальных и иностранных заявителей также усугубляется тем, что 24 из 30 наиболее активных заявителей за 2017 г. (по состоянию на дату написания статьи) являются российскими физическими или юридическими лицами в соответствии с данными CompuMark – платформы по поиску и отслеживанию информации по товарным знакам.

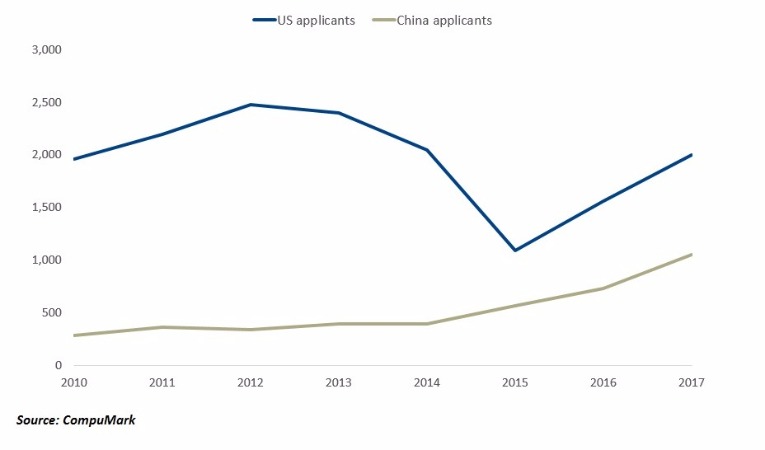

Для большинства иностранных компаний количество заявок, подаваемых в России, в последние годы было нестабильным, но заявки от китайских компаний сильно компенсировали эту тенденцию (см. диаграмму ниже). Активно упрочняющиеся связи между Китаем и Россией привели к росту российских инвестиций, а также к стабильному возрастанию объемов импорта из Китая – по состоянию на 2016 г., импорт из Китая составляет 20% от общего объема импорта в Россию, как указано в отчете компании «Эрнст энд Янг». Наталья Гуляева, глава практики интеллектуальной собственности, медиа и технологий в «Хоган энд Лавеллз», утверждает, что «текущий уровень сотрудничества [между двумя странами] и растущий интерес китайского бизнеса к российскому рынку означает, что сейчас наилучший момент для новых китайских компаний, действующих не только как производители, но также и как продавцы и поставщики, попытаться привлечь внимание российских потребителей».

Заявки от заявителей из США и Китая, поданные в Роспатент – 2012-2017 гг.:

Примечательно, что США является единственным государством, помимо Китая, откуда приток заявок за последнее время значительно увеличился, даже в моменты, когда уровень напряженности в отношениях США с Россией достигал опасных отметок. Постепенное снижение в числе заявок из США с 2012 по 2015 гг. отражает неуверенность американских правообладателей в контексте политических и экономических невзгод, преследующих Россию. При этом 2015 год стал поворотной точкой, т.к. ситуация в России начала стабилизироваться. Как предполагает Евгений Ариевич, глава практики по интеллектуальной собственности СНГ «Бейкер и Макензи», в данный момент «бизнес США решил придерживаться более долгосрочного подхода к необходимости обеспечения охраны прав интеллектуальной собственности в России, т.к. пренебрежение охраной товарных знаков сейчас может иметь отрицательный эффект на обеспечение защиты прав в России в будущем, когда конфликты улягутся».

Стоит упомянуть, что беспрецедентно активный российский заявитель Азамат Ибатуллин (который подал более 400 заявок на товарные знаки в текущем году) замечен в попытках зарегистрировать товарные знаки идентичные широко известным брендам и подать в суд на компании, которые владеют этими брендами. В действительности, в соответствии с базой данных судебных решений «Darts-IP», компания Ибатуллина «Бизнесинвестгрупп» подала больше исков в сфере товарных знаков, чем любая другая российская компания. Таким образом, даже компании, не имеющие бизнеса в России, должны пристально следить за подаваемыми там национальными заявками.

Китай – выбор российских правообладателей

Если говорить о стремлении российских правообладателей брендов к освоению новых рынков, то в этом случае Китай становится центром внимания. В то время как уровень импорта из Китая в Россию вырос, возросло также количество российской продукции, экспортируемой в Китай (как отмечено в ранее упомянутом отчете «Эрнст энд Янг»). Аналогичным образом вновь обнаружившийся у американских правообладателей интерес к российскому рынку отразился на подаче владельцами российских брендов заявок в США. Несмотря на напряженные политические отношения между странами, очевидно, оба рынка обладают для правообладателями слишком большим значением, чтобы их игнорировать – даже в условиях непредсказуемого режима Трампа.

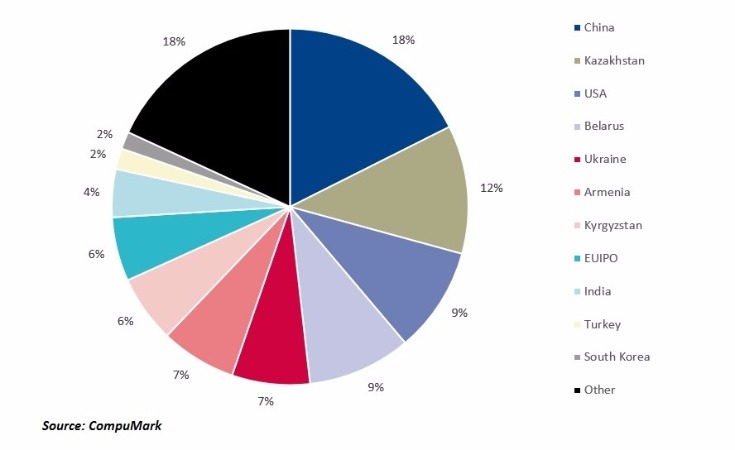

Количество заявок от российских заявителей по ведомствам подачи – 2016 г.:

Другие популярные среди российских заявителей страны входят в состав Евразийского экономического союза (ЕАЭС): Армения, Беларусь, Казахстан и Киргизия. Несмотря на то, что успешность ЕАЭС некоторыми ставится под вопрос, российские правообладатели несомненно видят потенциал в регистрации своих прав интеллектуальной собственности в этих странах. Более того, уже реализуются планы по разработке Единого товарного знака ЕАЭС– ранее в этом году Россия заявила о ратификации соглашения, которое подразумевает регистрацию товарных знаков на территории единого экономического пространства, в которое входят все государства-члены ЕАЭС. Предполагается, что система будет введена в действие к началу 2018 г. и правообладатели смогут получать правовую охрану одновременно во всех государствах-членах посредством подачи одной заявки – бумажной или электронной – в любое из национальных ведомств государств-членов. Существуют также планы относительно Таможенного кодекса и реестра ЕАЭС, что гарантирует более последовательную защиту прав в регионе. Таким образом, в ближайшем будущем маловероятно, что внимание правообладателей в ЕАЭСк данным вопросам уменьшится.

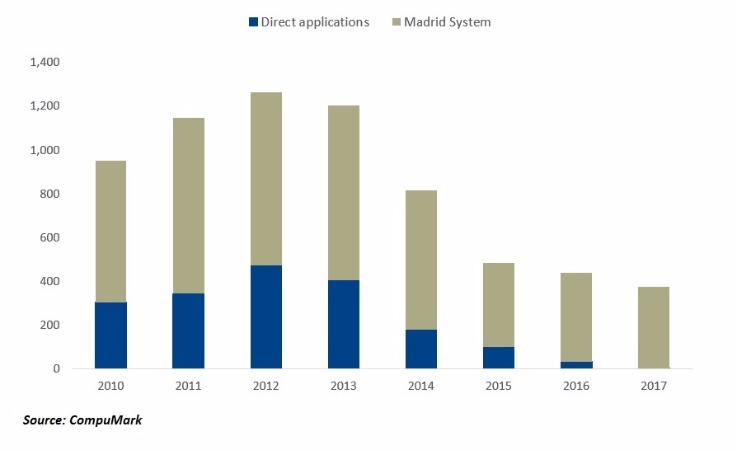

Несмотря на то, что Украина стоит пятой в перечне наиболее популярных среди российских заявителей стран, на 2017 г. соответствующие заявки подаются почти полностью через Мадридскую систему (см. диаграмму ниже). Показатели по прямой подаче заявок в ведомство Украины резко упали с момента украинского кризиса ввиду неясных перспектив российского бизнеса в этой стране. Ариевич замечает, что текущие цифры по заявкам могут объясняться «сравнительно низкой стоимостью регистрации в каждой из стран через Мадридскую систему и склонностью российских заявителей традиционно подавать заявки во все страны бывшего СССР».

Количество заявок от российских заявителей, поданных на охрану товарных знаков на Украине – 2010-2017 гг.:

Хотя положение России далеко от идеального, страна искусно опровергла представление о том, что международные санкции и чрезмерная зависимость от экспорта нефти доведут ее до экономического коллапса. По мере того как ситуация возвращается к стабильности, стабилизируется и прирост заявок из США– что является особенно позитивной тенденцией для российских компаний с сильной американской клиентской базой. В то же время Китай остается ключевым партнером и как государство, в котором российские правообладатели стремятся защищать свои права, и как источник заявок от иностранных заявителей, подаваемых в России. Несмотря на имеющиеся сомнения в перспективах экономического роста страны, с точки зрения развития сектора брендов есть основания к умеренному оптимизму.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.

В 2018 году российский рынок одежды, обуви и аксессуаров вырастет не более чем на 5%. Об этом говорится в сообщении аналитической компании Fashion Consulting Group (FCG), поступившем в РБК. По словам гендиректора компании Анны Лебсак-Клейманс, «год не покажет каких-либо выдающихся результатов и при самом позитивном сценарии» не превысит такой динамики.

При этом скорей всего, рост рынка составит около 2–3% в рублях. Такой сценарий возможен при стабилизации цены на нефть, укреплении рубля и активном росте внутреннего производства, говорится в сообщении.

В первой половине 2017 года потребление одежды «пошло по пессимистическому сценарию», говорит Лебсак-Клейманс. Поэтому по итогам года рост рынка вряд ли превысит около 3–5% в рублях, заключает она. На такие результаты первого полугодия, по ее словам, повлияли в том числе короткая весна и аномально холодное лето.

Прогноз «РБК. Исследования рынков» еще менее оптимистичен. Согласно исследованию «Прогноз развития рынка одежного ретейла в 2017–2018 годах», хотя сокращение рынка, которое происходило в 2015–2016 годах, приостановится, продажи одежды выйдут только на нулевые темпы роста. По итогам 2017 года темп роста составит около 0,2%, а в 2018 году — 0,7%.[5]

В условиях кризиса традиционной розницы онлайн-сегмент продолжает демонстрировать положительную динамику. Это доказывает перспективность omni-канальной стратегии более широкой аудитории топ-менеджмента fashion-ритейла: многие не только рассматривают это как тренд на будущее, но уже предпринимают конкретные действия, направленные на увеличение онлайн-продаж.

Впрочем, не многие операторы рынка перешли на принципы омниканальности, предполагающие интегрированный подход к покупателю. Например, в числе исключений – FiNN FLARE. Для компании e-commerce не первый год является одним из самых важных приоритетов: доля направления в выручке сети составляет уже 15%. Это результат внедрения omni-канальной стратегии, а также работы по всей цепочке создания ценностей. Но в FiNN FLARE не намерены останавливаться на достигнутом.

В 2017 году в компании собираются запустить инструмент, который позволит объединить традиционную розницу с интернет-магазином. По словам Ксении Рясовой, президента сети: «Любая офлайновая торговая точка сможет расширить свой ассортимент до интернет-магазина и обеспечить полноценное предложение бренда даже в небольших городах».

Довольно значительная доля онлайн-продаж и у BAON. Она составляет около 20% от оборота компании. У компании богатый опыт в развитии онлайн-продаж: интернет-магазин BAON работает с 2011 года, продукция компании присутствует на ведущих онлайн-площадках России с момента их открытия.

«Мы верили в это направление продаж даже тогда, когда еще все говорили, что одежда, которую надо трогать, мерить, смотреть на цвет, никогда не будет хорошо продаваться через интернет. Время показало, что наша стратегия была верной. Сегодня мы в лидерах среди брендов, представленных на WILDBERRIES, lamoda и так далее. Наш интернет-магазин растет из года в год», – отмечает Илья Ярошенко, президент BAON.

Бурный рост в онлайне

Но для многих одежных ритейлеров показатели FiNN FLARE и BAON пока недостижимы. Доля онлайн-продаж у fashion-операторов в большинстве своем не превышает 5%, а иногда и 2%. Несмотря на скромные показатели, ритейлеры ежегодно отмечают двузначные, а порой и трехзначные темпы роста онлайн-продаж, что вселяет оптимизм и готовность усиленно работать над юзабилити, наполнением и сервисами.

У компании Henderson, которая практикует omni-канальную коммуникацию для создания единого опыта покупок у онлайн- и офлайн-клиентов, доля интернет-продаж составляет около 2% от товарооборота, но этот показатель стремительно растет.

«Из года в год количество интернет-заказов растет в среднем на 50%, а вот увеличивать продажи в офлайне становится сложнее», – утверждает Рубена Арутюняна, президента Henderson.

Развитие направления интернет-продаж отмечают и ритейлеры, ориентированные на детский и подростковый сегменты одежды. «Родственные» сети Gulliver и Button Blue постоянно развивают сервис интернет-магазинов с целью увеличения доли лояльной аудитории и роста интернет-продаж. В концу 2017 года Gulliver и Button Blue намерены увеличить долю интернет-продаж в общем обороте компании как минимум до 10% (сейчас он не превышает 5%).

Аналогичную долю занимает онлайн-коммерция в обороте компании Orby, которая также прикладывает значительные усилия в развитии и продвижении собственного сайта.

Лидер рынка детских товаров «Детский мир» тоже стремится увеличить долю интернет-продаж. С момента запуска онлайн-магазина ритейлер фиксирует ежегодное увеличение продаж в среднем на 133%. Это стало возможным благодаря расширению ассортимента товаров в онлайн-рознице до 40 тыс. SKU в сторону увеличения товаров для новорожденных, одежды и обуви.

В июне 2015 года компания внедрила услугу in-store pick-up во всех магазинах и сделала возможным самовывоз товаров, приобретенных в онлайне, из собственной офлайн-розницы.

Подобная мера с лихвой окупилась: в 2016 году продажи товаров через интернет-магазин «Детский мир» достигли 2 776 млн руб., составив 3,6% от всего оборота компании. Таким образом, за последний год ритейлер зафиксировал рост онлайн-коммерции на 120%, прирост же продаж в оффлайн-рознице достиг 31%.

Динамика интернет-продаж компании «Детский мир», 2011–2016 гг., млн руб. (% от оборота компании)*

Источник: обзор РБК Исследования рынков «Розничные сети по продаже одежды 2017»,* – включая in-store pick-up

Из онлайна в офлайн

Успехи компаний, развивающихся в направлении интернет-коммерции, привлекает все больше сторонников. Мониторинг, проведенный агентством РБК

Исследования рынков среди fashion-ритейлеров, показал, что количество компаний, представленных как в офлайне, так и в онлайне, растет. На сегодняшний день уже 56% ведущих операторов одежного ритейла имеют собственные интернет-магазины, тогда как годом ранее их доля не превышала 42%.

Среди компаний, запустивших собственные интернет-площадки в 2016 году, оказался спортивный ритейлер Nike, шведский бренд одежды H&M, американский производитель одежды и обуви Levi’s, детский бренд Chicco и другие. В 2017-2018 годах планируют запуск онлайн-магазинов lady&gentleman CITY, Elena Furs, GANT и GEOX.

«На наш взгляд, интернет является одним из наиболее перспективных направлений для привлечения новой более молодой аудитории, поэтому в марте-апреле этого года мы готовимся к запуску интернет-магазина www.lgcity.ru», – объясняет Ирина Шишкина, коммерческий директора ООО «Ритейл-Сити», одну из причин, подталкивающих lady&gentleman CITY к развитию в рамках мультиканальности. Сторонников подобной стратегии среди офлайн-игроков все больше.

Но есть и обратный тренд: интернет-магазины стремятся в чуждое для них офлайн-пространство. Так, в сентябре 2015 года один из крупнейших игроков российского e-commerce KUPIVIP открыл свой первый оффлайн-магазин.

О причинах подобного шага с РБК Исследования рынков поделился Дмитрий Холомцев, исполнительный директор KUPIVIP E-COMMERCE SERVICE: «Мы создаем единую экосистему, чтобы наши покупатели могли выбирать, где, когда и как им совершать покупки. Ведь в конце концов потребитель сам решает, какой шопинг для него предпочтительнее. Компании должны задумываться над созданием единого торгового пространства для покупателя, объединяющего офлайн- и онлайн-площадки, такие рекомендации мы даем и брендам, с которыми мы работаем».

На сегодняшний день у компании 5 полноценных офлайн-магазинов и есть планы открыть еще несколько в этом году. Активность KUPIVIP в традиционной рознице пока является уникальным примером, хотя обилие пунктов самовывоза у ведущих интернет fashion-итейлеров также можно рассматривать как частичное проникновение в офлайн-среду.

Сложные условия

Онлайн-игрокам развиваться в офлайне значительно сложнее. В традиционной рознице уровень конкуренции гораздо выше, чем в российской e-commerce. Хотя и здесь накал «страстей» с каждым годом лишь усиливается. Падение потребительского спроса сказалось на темпах развития рынка интернет-торговли одеждой, обувью и аксессуарами.

В отличие от 2013-2014 годов, когда рынок в среднем ежегодно рос на 37%, в 2015-2016 годах fashion-сегмент отечественного e-commerce стал довольствоваться ростом всего на 4%.

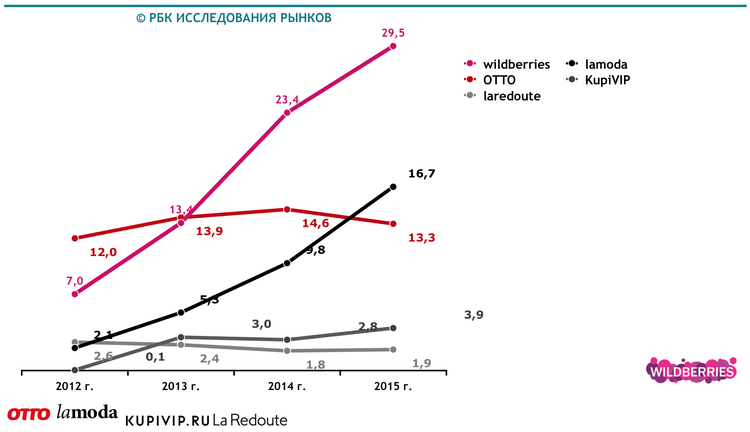

Снижения темпов развития не избежали и ведущие онлайн fashion-ритейлеры. В 2015 году суммарный оборот WILDBERRIES, lamoda, KUPIVIP, Quelle, bon prix, OTTO и La Redoute увеличился лишь на 25%, в то время как в 2013 году рост был на уровне 60%. Наряду с падением темпов роста рынок онлайн fashion-ритейла становится все более и более концентрированным.

Суммарная выручка WILDBERRIES, lamoda, KUPIVIP, Quelle, bon prix, OTTO и La Redoute в обороте онлайн-розницы в сегменте fashion-товаров уже достигла почти 80% и дальше будет лишь расти.

Подтверждает подобный сценарий развития и свежая статистика о деятельности компании lamoda. Согласно финансовой отчетности GLOBAL FASHION GROUP количество заказов интернет-ритейлера по итогам 9 месяцев 2016 года увеличилось на 32,6% по сравнению с аналогичным периодом предыдущего года. Рост выручки составил 28,8%.

Росту консолидации рынка помогают и офлайн-ретейлеры: наряду с собственными интернет-магазинами продукция большинства из них представлена на ведущих онлайн-площадках. Подобная стратегия гарантирует больший охват интернет-аудитории для брендов, в то же время в некоторой степени тормозит развитие их собственных онлайн-проектов.

Динамика доли ведущих онлайн fashion-ритейлеров в обороте российского рынка интернет-торговли одеждой, обувью и аксессуарами, 2012-2015 гг., % по отношению к предыдущему году*

Источник: обзор РБК Исследования рынков «Розничные сети по продаже одежды 2017», * – при расчете темпа прироста учитывались финансовые показатели компаний ООО «Вайлдберриз» (WILDBERRIES), ООО «Купишуз» (lamоda), ООО «Приват Трэйд» (KUPIVIP), ООО «ДИРЕКТ КАТАЛОГ СЕРВИС» (Quelle, bon prix, OTTO), ООО «Ла Редут Рус» (La Redoute); данные за 2016 году не приведены, так как на момент написания исследования они были не доступны в системе СПАРК-Интерфакс

Динамика оборота ведущих онлайн-ритейлеров, 2012 – 2015 гг., млрд руб.

Источник: обзор РБК Исследования рынков «Розничные сети по продаже одежды 2017», дата актуализации – март 2017 года; * – указаны динамики выручек ООО «Вайлдберриз» (WILDBERRIES), ООО «Купишуз» (lamоda), ООО «Приват Трэйд» (KUPIVIP), ООО «ДИРЕКТ КАТАЛОГ СЕРВИС» (Quelle, bon prix, OTTO), ООО «Ла Редут Рус» (La Redoute) без учета НДС и акциз; данные за 2016 году не приведены, так как на момент написания исследования они были не доступны в системе СПАРК-Интерфакс

Несмотря на активный рост e-commerce, полный уход рынка в онлайн не грозит российской fashion-индустрии. На сегодняшний день 96,8% всех продаж одежды осуществляется в офлайне.

Несмотря на накопленный опыт в сфере онлайн-шопинга, лишь 12% интернет-пользователей отдают предпочтение покупке одежды в интернете. Пул сторонников исключительно офлайн-шоппинга значительно выше: 21% россиян в ходе опроса РБК Исследования рынков ответили, что не покупали одежду в интернете. Традиционно наиболее популярными каналами продаж остаются ТЦ, магазины в стрит-ритейле и рынки. [6]

7.2.3. Анализ положения O’STIN на рынке одежды

Компания O’STIN является одним из лидеров динамично развивающегося российского рынка одежды. Бренд O’STIN не только входит в TOP – 5 самых известных одежных брендов России, но и является одним из самых любимых среди россиян, поэтому магазины O’STIN создают поток покупателей в торговые центры.

Более 650 магазинов O’STIN уже открыты более чем в 250 городах России, Украины, Казахстана и Республики Беларусь! Темпы развития торговой сети O’STIN значительно превышают среднерыночные показатели.

Дизайн и архитектура магазинов O’STIN разработаны одним из лучших европейских архитектурных бюро Blocher Blocher Partner, поэтому они так удобны и привлекательны для покупателей.

В настоящее время под маркой O`STIN выпускается несколько линий одежды для взрослых и детей.

O'STIN CASUAL - это повседневная одежда, сочетающая в себе стиль, комфорт и высокое качество.

O'STIN STUDIO - современная и стильная молодежная одежда.

O`STIN WOMAN и O`STIN MAN для уверенных в себе, любящих классический стиль, элегантность и практичность.

KIDS by O`STIN удобная, яркая и модная одежда для мальчиков и девочек, включающая одежду для новорожденных O'STIN MINI.

Успех одежды O'Stin непосредственно сопряжен с философией марки. Свобода - наивысшая ценность современного человека. Свобода в разных ее проявлениях - в мыслях, в возможностях, в стиле одежды. Одежда не сковывает человека, а помогает ему выразить свою индивидуальность. Она удобна, комфортна и универсальна. Одежда O'Stin легка и ясна, она находит отклик у раскрытых и убежденных в себе людей. [7]

7.2.4. Анализ сделок с объектом оценки

На дату оценки в отношении товарного знака ООО «O’STIN» (свидетельство на товарный знак № 446948 от 09.11.2011) заключено 4 неисключительных лицензионных договора (таблица 7).[8]

Таблица7

Действующие на дату оценки лицензионные договоры

|

Лицензиат |

Юридический адрес лицензиата |

Дата государственной регистрации договора |

Срок действия договора |

|

Общество с ограниченной ответственностью "O’STIN -Тверь" |

г. Тверь |

31.12.2016 |

3 года |

|

Общество с ограниченной ответственностью "O’STIN -Самара " |

г. Самара |

31.12.2016 |

3 года |

|

Общество с ограниченной ответственностью "O’STIN -Казань" |

г. Казань |

31.12.2015 |

3 года |

|

Общество с ограниченной ответственностью "O’STIN -Екатеринбург " |

г. Екатеринбург |

15.09.2016 |

3 года |

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость ее товарных знаков может опуститься до 0 или даже быть отрицательной величиной. Поэтому в данном разделе рассматриваются факторы, влияющие на стоимость компании на нефтяном рынке.

Одежда является физическим продуктом и цены на него находятся под влиянием спроса и предложения на сам товар. Вот некоторые ключевые факторы, которые влияют на цены на одежду:

Факторы, влияющие на спрос

Рыночный спрос формируется не только под влиянием цен. Рассмотрим другие факторы, воздействующие на покупательскую способность. Это, прежде всего, доходы потребителей. Чем больше денег имеют люди в своем распоряжении, тем выше уровень спроса. Существенно на покупки влияют потребительские ожидания. Если люди считают, что в ближайшее время поднимутся цены на те или иные товары, то спрос на эти изделия может значительно вырасти. Потребители просто сделают запас на будущее. Соответственно, через небольшой промежуток времени объем продаж снова снизится. Спрос и предложение в рыночной экономике значительно зависит от моды. Если одежда, обувь и аксессуары соответствуют современным веяниям, то молодежь старается их скупить. При этом модные товары могут стоить довольно дорого. Но через 1-2 сезона эти модели будут стоить в 3-5 раз дешевле, при этом потребности в них практически не наблюдается. На рыночный спрос также влияет реклама. Если продавец не жалеет средств на распространение информации о своем продукте в СМИ, то покупатели даже ради интереса берут попробовать новинку. Если товар им нравится, то спрос впоследствии лишь растет. Следующим фактором является качество изделия. Потребители, конечно, отдадут предпочтения продукции более высокого качества. Особенно этот показатель важен для состоятельных людей. Они в первую очередь ценят в вещах комфорт и надежность. Важный неценовой фактор – традиции, обычаи в семье, группе людей, народности, стране. Например, в преддверии праздника, который отмечается только в определенном государстве, возрастет спрос на подарки. В других же странах такой ситуации наблюдаться не будет. Влияет на спрос также уровень дохода населения. Увеличение заработной платы, выдача тринадцатой зарплаты, премии и т.п. значительно повышают покупательский спрос. Люди готовы потратить больше денежных средств на получение благ. Соответственно возникновение кризисных ситуаций вызывает сильный спад объема продаж. Спрос делится на эластичный и неэластичный. Первый вид касается изделий, которые имеют несколько аналогов. То есть если товар с эластичным спросом вдруг поднимется в цене, а подобное изделие другой марки у конкурента будет продаваться немного дешевле, то покупатель купит за меньшую стоимость. Ситуация отложенного спроса связана с тем, что на многие изделия начинается ажиотаж в определенный временной период, сезон. Например, на теплую одежду и обувь люди тратят большие суммы в начале осени, весны, а также зимой. [9]

Факторы, влияющие на предложение

1. Цены ресурсов, используемых в производстве товара. Чем больше должен платить предприниматель за труд, землю, сырье, энергоносители и т. п., тем ниже его прибыль и тем меньше его желание предлагать на продажу данный товар. Значит, при увеличении цен на применяемые факторы производства предложение товара снижается, а уменьшение цен на ресурсы, наоборот, стимулирует повышение количества предлагаемого товара при каждой цене, и предложение возрастает.

2. Уровень технологии. Любое технологическое усовершенствование, как правило, приводит к сокращению затрат на ресурсы (снижению издержек производства) и поэтому сопровождается расширением предложения товара.

3. Цели фирмы. Основная цель любой фирмы — максимизация прибыли. Однако зачастую фирмы могут преследовать иные цели, что сказывается на предложении. Например, стремление фирмы производить товар без загрязнения окружающей среды может привести к снижению количества предлагаемого товара при каждой возможной цене.

4. Налоги и субсидии. Налоги влияют на расходы предпринимателей. Рост налогов означает для фирмы рост затрат на производство продукции, а это, как правило, вызывает сокращение предложения; снижение налогового бремени имеет обычно обратный эффект. Субсидии ведут к снижению издержек производства, поэтому увеличение субсидий бизнесу, безусловно, стимулирует расширение производства, и кривая предложения смещается вправо.

5. Цены на иные товары также могут влиять на предложение данного блага.

6. Ожидания производителей. Так, ожидания производителями возможного повышения цен (инфляционные ожидания) оказывают неоднозначное воздействие на предложение товаров. Предложение тесно связанно с инвестициями, а последние чутко и, главное, труднопредсказуемо реагируют на конъюнктуру рынка. Однако в зрелой рыночной экономике ожидаемый рост цен на многие товары вызывает оживление предложения. Инфляция в условиях кризиса обычно вызывает снижение производства и сокращение предложения.