Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

Содержание:

Введение

Одним из этапов управления денежными потоками является этап планирования. Планирование денежных потоков помогает финансовому менеджеру определить источники денежных средств и оценить их использование, а также выявить ожидаемые денежные потоки, а значит, перспективы роста организации и ее будущие финансовые потребности.

Главная задача составления плана движения денежных средств — проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную потребность в заемных средствах. План движения денежных средств может быть составлен прямым либо косвенным способом. Помимо годового плана движения денежных средств необходимо разрабатывать краткосрочный план на короткие промежутки времени (месяц, декаду) в форме платежного календаря. При наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств, и для обеспечения эффективного управления денежными потоками в зарубежной практике наибольшее распространение получили модель Баумоля и модель Миллера – Орра. Первая была разработана В. Баумолом (W. Baumöl) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Orr) в 1966 г.

Глава 1.Модель Баумоля – Тобина и Миллера-Орра

1.1 Модель Баумоля-Тобина

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

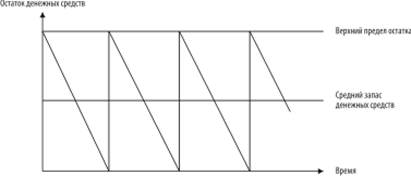

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств предприятия представляет собой «пилообразный» график (рисунок 1).

Рисунок 1 - График изменения остатка средств на расчетном счете (модель Баумоля-Тобина)

При использовании данной модели учитывают ряд ограничений:

1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать;

2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;

4) поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа:

С=√

де С -- оптимальная сумма денежных средств;

F -- фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т -- годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r -- величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Недостаток модели Баумоля-Тобина -- предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

Модель рассматривает финансовое поведение индивида при следующих предпосылках:

• люди держат деньги, потому что они хотят их использовать для оплаты покупок товаров и услуг;

• под деньгами понимается преимущественно наличность;

• в экономике есть два конкурирующих актива: наличность (деньги) и облигации;

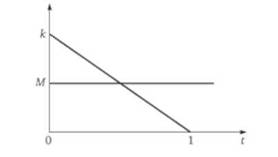

• домохозяйство получает реальный доход Y раз в месяц и равномерно полностью расходует его в течение следующего месяца, так что в конце остается нулевая сумма денег;

• деньги — доход домохозяйства — переводятся на счет в банке;

• домохозяйство за одну транзакцию может снять с банковского счета и перевести в наличность величину к;

• сделка сопровождается транзакционными издержками в размере b (brokerage fee).

Пусть человек ежемесячно получает заработную плату в размере У ден. ед., которая перечисляется на его банковский счет. Он равномерно тратит эту сумму в течение месяца, так что в конце периода его счет сокращается до нуля (индивид не делает сбережений). Предположим, что к показывает, какую величину человек снимает со своего счета одномоментно (рис. 2). Каждая операция по получению наличных денег обходится индивиду в Ь денежных единиц, что включает в себя все возможные транзакционные издержки.

Цель домохозяйства — минимизировать расходы, связанные с владением деньгами.

Рис. 2. Распределение денежных средств индивида в течение месяца.

Обобщим основные выводы модели.

1. Спрос на деньги возрастает менее чем пропорционально при росте объема сделок в экономике.

Эластичность спроса на деньги по доходу Ем = 0,5.

Присутствует положительный эффект масштаба (экономия на масштабе) во владении деньгами для отдельного индивида. Чем большей суммой наличности обладает человек, тем меньше становятся единичные издержки по обслуживанию данной денежной величины.

Таким образом, спрос на деньги зависит от распределения дохода (неравенства в распределении дохода). Чем больше неравенство в распределении дохода в экономике (чем большая доля дохода концентрируется в руках немногих), тем меньше будет спрос на деньги при каждом уровне дохода, поскольку один экономический агент при данной величине сделок предъявляет спрос на меньшую сумму наличности (денег), чем два агента с половинами его дохода.

Любое изменение в предложении денег окажет больший краткосрочный эффект на экономику, чем если бы спрос на деньги был пропорционален по отношению к уровню дохода. Монетарная политика в модели Баумоля — Тобина оказывает более существенное воздействие на экономику, чем в предыдущих случаях.

2. Спрос на деньги обратно пропорционален ставке процента.

Эластичность спроса на деньги по отношению к ставке процента Егм = -0,5. Спрос на деньги является относительно неэластичным к изменению ставки процента в экономике.

1.2 Модель Миллера-Орра

В отличии от модели Баумоля, которая базируется на предположении о равномерности расходования денежных средств, модель Миллера-Орра базируется на предположении о неопределенности входящих и исходящих денежных потоков. Она может быть применена на практике при соблюдении следующих исходных положений.

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств. При построении модели используется процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то предприятие продает свои ценные бумаги и пополняет запас денежных средств до нормального уровня.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами), рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика, или затраты, связанные с покупкой и продажей ценных бумаг, велики, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Исходные положения модели Миллера-Орра

1. Существует неопределенность осуществления выплат и поступлений денежных средств.

2. Сальдо ежедневного денежного потока подчиняется закону нормального распределения, то есть изменяется случайным образом, а не подчиняется какой-либо тенденции

3. При необходимости излишек денежных средств может быть вложен в ликвидные ценные бумаги.

4. При осуществлении купли-продажи ценных бумаг возникают определенные транзакционные издержки.

5. Предполагается возможность поддержания определенного страхового остатка денежных средств.

Расчет оптимального остатка денежных средств

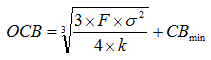

Согласно модели Миллера-Орра оптимальный остаток денежных средств рассчитывается по следующей формуле:

где F –транзакционные издержки пополнения остатка денежных средств;

σ – среднеквадратическое отклонение сальдо дневного денежного потока;

k - альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам);

CBmin – минимально допустимый остаток денежных средств.

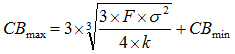

Максимально допустимый остаток денежных средств (CBmax) рассчитывается по следующей формуле:

Величина минимально допустимого остатка денежных средств определяется индивидуально исходя из текущего финансового положения и потребностей бизнеса. При наличии существенных вложений в ликвидные ценные бумаги или возможности взять краткосрочный кредит в любой момент, он может быть установлен на нулевом уровне. Однако при других обстоятельствах бизнес может поддерживать определенный страховой остаток денежных средств на случай возникновения непредвиденных обстоятельств, что не противоречит исходным положениям модели Миллера-Орра.

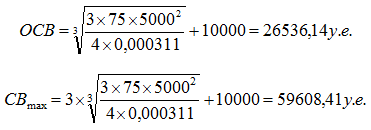

Пример

Предположим, что среднеквадратическое отклонение сальдо ежедневного денежного потока составляет 5000 у.е., процентная ставка по ликвидным ценных бумагам 12% годовых, а транзакционные издержки при купле-продаже ценных бумаг 75 у.е. При этом руководство компании приняло решение поддерживать страховой остаток денежных средств на уровне 10000 у.е.

Приведем процентную ставку по ликвидным ценным бумагам к дневному выражению, для чего необходимо решить следующее уравнение:

(1+k)365 - 1 = 0,12

(1+k)365 = 1,12

1+k = 1,000311

k = 0,000311

Оптимальный остаток денежных средств составит 26536,14 у.е., а максимальный 59608,41 у.е.

Интерпретация модели Миллера-Орра

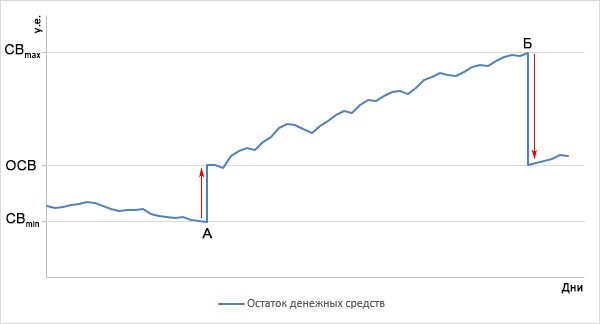

Обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний. При этом оптимальный остаток денежных средств является ориентиром, которого следует придерживаться в следующих ситуациях.

1. При снижении фактического остатка денежных средств до минимально допустимого уровня (точка А на рисунке) его следует пополнить до оптимального уровня за счет продажи купленных ранее ликвидных ценных бумаг.

- При увеличении фактического остатка денежных средств до максимально допустимого уровня (точка Б на рисунке) необходимо купить ликвидных ценных бумаг на сумму равную (CBmax - OCB), тем самым снизив остаток до оптимального уровня.

При использовании модели Миллера-Орра на практике также необходимо учитывать следующие моменты.

1. С ростом транзакционных издержек (F) при пополнении денежных средств оптимальный остаток будет увеличиваться.

2. Рост среднеквадратического отклонения сальдо ежедневного денежного потока также приводит к увеличению оптимального остатка денежных средств, а также увеличивает вероятность достижения минимального и максимального предела.

3. С увеличением альтернативных издержек (k) оптимальный остаток денежных средств будет снижаться, поскольку вкладывать деньги в ликвидные ценные бумаги станет более выгодно.

Глава 2. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

- рутинностью — денежные средства используются для погашения текущих финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетном счете в банке;

- предосторожностью — деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для покрытия непредвиденных платежей. В этих целях целесообразно создавать страховой запас денежной наличности;

- спекулятивностью — денежные средства необходимы по спекулятивным соображениям, так как постоянно существует малая вероятность того, что неожиданно появится возможность для выгодного инвестирования.

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

- своевременной оплаты счетов поставщиков, позволяющей

- воспользоваться предоставляемыми ими скидками с цены товара;

- поддержания постоянной кредитоспособности;

- оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности.

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

2.1 Управление денежными активами. Модели Баумоля и Миллера-Орра

В практике управления большое внимание придается изучению и анализу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. В процессе ведения коммерческой деятельности движение денежных средств охватывает период времени между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На продолжительность этого периода влияют: период кредитования организации поставщиками, период кредитования организацией покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

Управление денежными средствами имеет важное значение для обеспечения финансовой устойчивости предприятия. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватило для производства всех первоочередных платежей.

Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума. Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств. Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия. Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформления краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

Решая данную проблему, необходимо иметь в виду, что иммобилизация денежных ресурсов в форме неснижаемого остатка денег на расчетном счете связана для предприятия с определенными потерями; с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в какой-либо инвестиционном проекте. Поэтому целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

С позиций теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

Особенностью модели Баумоля является то, что потребность предприятия в денежных средствах находится на «постоянном и прогнозируемом уровне», что может быть осуществлено за счет равномерных выплат с расчетного счета и из кассы. Поскольку характер расходов предприятия неравномерный, то без предварительного анализа структуры расходов с позиций их распределения во времени и по объемам, и в случае наличия неравномерности обеспечение условий для ее регулирования путем оплаты расходов различных видов с разных банковских счетов, то есть модель Баумоля требует уточнения. Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные доходы которых стабильны и прогнозируемы.

Модель Миллера - Орра представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов.

Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового остатка. Когда остаток денежных активов достигает максимального значения (верхней границы своего «коридора»), излишние средства (по отношению к среднему остатку) переводятся в резерв, то есть инвестируются в краткосрочные финансовые инструменты. Аналогичным образом, когда остаток денежных активов достигает минимального значения (нижней границы своего «коридора») осуществляется пополнение денежных средств за счет продажи части краткосрочных финансовых инструментов, привлечения краткосрочных банковских кредитов и других источников. Значение среднего остатка денежных активов находится на одну греть выше минимального его значения и на две трети ниже максимального его значения, а не посредине между этими значениями. При таком подходе уровень альтернативных потерь доходов при хранении денежных средств будет более низким.

Модель Миллера-Орра по сути полностью игнорирует какую-либо определенность в денежных выплатах и поступлениях. Отсутствие такой определенности, по нашему мнению, не является объективным обстоятельством, требующим применения математических моделей, учитывающих фактор неопределенности денежных выплат и поступлений. Такая определенность может быть достигнута путем изучения особенностей формирования доходов предприятия и изучения факторов, определяющих выплаты по расходам предприятия.

2.2 Практическая часть. Использование модели Баумоля-Тобина.

Модель Баумоля–Тобина используется в условиях, когда имеется высокий уровень уверенности в том, что компании могут понадобиться денежные средства.

Предположим, что нужно определить, какое количество денежных средств должна иметь компания. При этом должны минимизироваться общие издержки, которые состоят из издержек по конвертированию и издержек, которые образуются из-за того, что компания отказывается от части дохода по рыночным ценным бумагам, так как хранит средства в наличности.

При построении модели предполагается, что в течение какого-то времени (например, месяца) у компании имеются стабильная потребность и спрос на денежные средства. При этом денежные средства получают, продавая рыночные ценные бумаги. Когда денежные средства заканчиваются, компания продает рыночные ценные бумаги, чтобы получить наличность.

Суммарные издержки могут быть представлены в виде:

Суммарные издержки = B х (T / C) + r х (C / 2),

где B х (T / C) – общие транзакционные издержки за период, при этом В – общие издержки, связанные с продажей ценных бумаг (затраты по транзакциям); Т / С – число операций по продаже рыночных ценных бумаг (равное отношению общего спроса на денежную наличность в периоде (Т) к остатку денежной наличности (С);

r х (С / 2) – сумма дохода, от которого отказывается компания, храня свои средства в наличности, при этом r – процентная ставка по рыночным ценным бумагам; (С / 2) – средний остаток денежной наличности.

С одной стороны, чем больше денежных средств, тем выше доход, от которого отказывается компания, просто храня свои средства в наличности или на расчетных счетах. С другой стороны, чем выше остаток наличности, тем меньше нужно переводов в рыночные ценные бумаги и тем меньше издержки по конвертированию.

В соответствии с моделью Баумоля–Тобина затраты компании на реализацию ценных бумаг в случае хранения части денежных средств в высоколиквидных бумагах сопоставляются с упущенной выгодой, которую будет иметь компания в том случае, если откажется от хранения средств в ценных бумагах, а следовательно, не будет иметь процентов и дивидендов по ним. Модель позволяет рассчитать такую величину денежных средств, которая минимизировала бы и затраты по транзакциям, и упущенную выгоду. Расчет осуществляется по формуле:

C = √2 х B х T / r.

Недостаток модели Баумоля–Тобина заключается в предположении о предсказуемости и устойчивости денежного потока. Кроме того, в ней не учитываются цикличность и сезонность, характерные для большинства денежных потоков.

ПРИМЕР

Определим оптимальный остаток денежных средств по модели Баумоля–Тобина, если планируемый объем денежного оборота компании составляет 50 млн тенге, расходы по обслуживанию одной операции пополнения денежных средств – 400 тенге, уровень потерь альтернативных доходов при хранении денежных средств – 10%.

По формуле рассчитаем верхний предел остатка денежных средств компании (тыс. тенге):

C = √ 2 х 0,4 х 50 000 / 0,1 = 632,46.

Таким образом, средний остаток денежных средств составит 316,23 тыс. тенге (632,46 / 2).

ПРИМЕР

Предположим, что денежные расходы компании в течение года составят 1 500 млн тенге. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 000 тенге.

Рассчитаем верхний предел остатка денежных средств компании (млн тенге):

C = √ 2 х 1 500 х 0,025 / 0,08 = 30,62.

Средний размер денежных средств на расчетном счете составляет 15,31 млн тенге (30,62 / 2).

Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит (млн тенге):

1 500 / 30,62 = 49.

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете заканчиваются, компания продает часть своих ликвидных ценных бумаг приблизительно на сумму 30 млн тенге. Такая операция выполняется примерно раз в неделю. Максимальный размер денежных средств на расчетном счете составит 30,62 млн тенге, средний – 15,31 млн тенге.

Приведем еще один пример использования данной модели.

Определим оптимальный остаток денежных средств по модели Баумоля-Тобина, если планируемый объем денежного оборота составил 24 000 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств - 80 руб., уровень потерь альтернативных доходов при хранении денежных средств - 10 %.

По формуле (1) рассчитаем верхний предел остатка денежных средств организации:

Средний остаток денежных средств составит 97,98 тыс. руб. (195,96 / 2).

Недостаток модели Баумоля-Тобина - предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

2.3 Практическая часть. Использование модели Модель Миллера–Орра.

Модель Миллера–Орра Модель, разработанная М. Миллером и Д. Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как компании следует управлять своим денежным запасом, если невозможно с точностью предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями. Их основная предпосылка состоит в том, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже ее. Таким образом, сальдо денежного потока варьирует по дням случайным образом; какая-либо тенденция его изменения не предусматривается.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, компания начинает скупать высоколиквидные ценные бумаги с целью вернуть запас денежных средств к некоторому уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то компания продает накопленные ранее ценные бумаги, пополняя запас денежных средств до нормального уровня.

При решении вопроса о размахе вариации (разность верхнего и нижнего пределов) рекомендуется придерживаться правила: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

Этап 1. Устанавливают минимальную величину денежных средств (Сmin), которую целесообразно постоянно иметь на расчетном счете. Она определяется экспертным путем, исходя из средней потребности компании в оплате счетов, возможных требований банка, кредиторов и др.

Этап 2. По статистическим данным определяют вариацию ежедневного поступления средств на расчетный счет (VaR).

Этап 3. Определяют расходы по хранению средств на расчетном счете (Zs) (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы по взаимной трансформации денежных средств и ценных бумаг (Z). Предполагается, что величина Z постоянная; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты.

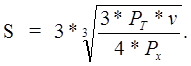

Этап 4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

Этап 5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Сmax), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Cmax = Cmin + R.

Этап 6. Определяют точку возврата (Сr ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала:

Сr = (Cmin + 1 / 3 Cmax).

ПРИМЕР

В качестве исходных приняты следующие данные, необходимые для оптимизации остатка денежных средств компании:

· минимальный запас денежных средств (Сmin) – 10 000 тыс. тенге;

· расходы по конвертации ценных бумаг (Z) – 25 тыс. тенге;

· процентная ставка: r = 11,6% в год;

· среднее квадратическое отклонение в день – 2 000 тыс. тенге.

Необходимо с помощью модели Миллера–Орра определить политику управления средствами на расчетном счете компании.

Решение

1. Расчет Zs.:

Zs = r / 365 = 11,6 / 365 = 0,03% в день.

2. Расчет вариации ежедневного денежного потока (VaR) (тыс. тенге):

VaR = (2 000)2 = 4 000 000.

3. Расчет размаха вариации (R) (тыс. тенге):

4. Расчет верхней границы денежных средств и точки возврата (тыс. тенге):

Сmax = 10 000 + 18 900 = 28 900.

Сr = 10 000 + 1 / 3 х 18 900 = 16 300.

Таким образом, остаток средств на расчетном счете компании должен варьировать в интервале 10 000 000 – 28 900 000 тенге); при выходе за пределы интервала необходимо восстановить средства на расчетном счете компании в размере 16 300 000 тенге.

Как уже было отмечено, западными специалистами разработаны и другие подходы к управлению целевым остатком денежных средств, в частности определенную известность получила модель Стоуна, представляющая собой развитие модели Миллера–Орра.

Приведем еще пример данной модели.

Рассчитаем оптимальный остаток денежных средств по модели Миллера-Орра, если среднеквадратичное (стандартное) отклонение ежемесячного объема денежного оборота составляет 165 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств - 80 руб., среднедневной уровень потерь альтернативных доходов при хранении денежных средств - 0,0083 %. Минимальный остаток денежных средств - 2500 тыс. руб.

По формуле (2) определим целевой остаток денежных средств:

Верхний предел остатка денежных средств определим по формуле :

Н = 3 × 2558,17 – 2 × 2500 = 2674,5 тыс. руб.

Средний размер остатка денежных средств определим по формуле :

Главным недостатком модели является то, что верхняя граница коридора уровня ликвидности устанавливается в зависимости от нижней, но при этом не существует четкой методики установления нижней границы. Менеджеру, контролирующему уровень ликвидности, в определении нижней границы приходится опираться на здравый смысл и опыт, отсюда возникает субъективность оценок модели.

Заключение

Денежные потоки - один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли.

В рыночных условиях управление денежными потоками становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов.

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра.

Модель Баумоля – Тобина - это экономическая модель транзакционного спроса на деньги, независимо разработанная Уильямом Баумолем (1952) и Джеймсом Тобином (1956). Теория полагается на компромисс между ликвидностью, обеспечиваемой хранением денег (способность проводить операции), и процентами, упущенными за счет владения активами в форме беспроцентных денег. Таким образом, ключевыми переменными спроса на деньги являются номинальная процентная ставка , уровень реального дохода , соответствующий количеству желаемых транзакций, и фиксированные транзакционные издержки, связанные с переводом богатства между ликвидными деньгами и активами, приносящими процентный доход . Изначально модель была разработана для обеспечения микрооснований для функций совокупного спроса на деньги, которые обычно использовались в кейнсианских и монетаристских макроэкономических моделях того времени. Позже эта модель была расширена до общего равновесия установки по Боян Йованович (1982) и Дэвид Ромер (1986).

Мертон Миллер и Дэниел Орр создали модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат, и поступлений. Их основная предпосылка состоит в том, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже ее. Таким образом, сальдо денежного потока варьирует по дням случайным образом; какая-либо тенденция его изменения не предусматривается.

Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. Одним из основных элементов такого финансового анализа является оценка денежного потока типа постнумерандо и пренумерандо, распространенным частным случаем этих потоков является аннуитет.

Литература

1. Басовский Л.Е. Финансовый менеджмент. — М.: ИНФРА-М, 2009. — 240 с.

2. Бланк И. А. Финансовый менеджмент: Учеб. курс. — К.: Ника — Центр, 1999.- 528 с.

3. Ван Хорн Дж.К., Вахович Дж.М. Основы финансового менеджмента. -12-е изд. — М.: И.Д. Вильямс, 2008. — 1232 с.

4. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности. – ТГТУ: Таганрог, 2003. – 786 с.: ил.

5. Ковалев В. В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2001.- 768с.

6. Лисовская И.А. Основы финансового менеджмента: Учебное пособие -М.: Теис, 2006. — 120 с.

7. Максютов А.А. Бизнес-планирование развития предприятия – М.: Издательство «Альфа-Пресс». 2006. – 288 с.

8. Симчера В.М. Финансовые и актуарные вычисления: Учебно-практическое пособие – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2005.- 556 с.

9. Соловьева Н.А. Анализ финансового состояния коммерческих организаций: Учебное пособие / Н.А. Соловьева, Т.А. Цыркунова; КГТЭИ. – Красноярск, 2004. – 106 с.

10. Станиславчик Е.Н. Основы финансового менеджмента — М.: Ось-89, 2001. — 128 с.

11. Уолш К. Ключевые показатели менеджмента: Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании: Пер. с англ. – 2-е изд. – М.: Дело, 2001. – 360 с.

12. Моисеева Е.Г. Управление денежными потоками: планирование, балансировка, синхронизация… // Справочник экономиста 2010, №5.

- Размер пенсии по старости (Понятие, виды пенсий по старости)

- Грамматические особенности американского варианта английского языка (Зарождение американского варианта)

- Налоговые правонарушения

- Принципы эффективного контроля деятельности предприятия

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (История возникновения банкротства)

- Компетенции и компетентность современных специалистов и менеджеров (Функции менеджера и специалистов)

- Организационно-методологические аспекты формирования коммерческой деятельности и предприятия на рынке товаров и услуг (Цели и задачи коммерческой деятельности)

- Роль мотивации в поведении организации (ООО «СпортСтайл»)

- Налоги с физических лиц и их экономическое значение (ООО «ОАЗИС»)

- Международный валютный фонд: цели, функции, особенности (История создания Международного валютного фонда)

- Государственные финансы:роль,элементы и Функции

- Закон денежного обращения и его действие