Исследование формирования налоговых регистров на примере ООО «Квадрат»

Содержание:

Введение

Актуальность. Интегрированная система финансового и налогового учета предполагает то, что при вводе операций в подсистему финансового учета операция автоматически попадает в налоговые регистры принимаемых или не принимаемых к учету данных. Вся информация из системы финансового учета группируется по ветвям, аккумулируется по определенным признакам, и отображается в регистре налогового учета, которые служат основой для заполнения налоговой декларации.

Цель работы состоит в исследовании теоретических и практических аспектов формирования аналитических регистров налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие налогового учета;

- рассмотреть сущность и назначение налоговых регистров;

- исследовать виды налоговых регистров;

- исследовать организацию налогового учета в ООО «Квадрат»;

- рассмотреть практику налогового учета и ведения аналитических регистров на примере налогового учета прибыли;

- рассмотреть пути развития аналитических регистров налогового учета.

Предметом исследования являются аналитические регистры налогового учета.

Объектом исследования является ООО «Квадрат».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского и налогового учета. В качестве методического инструментария применялись такие общенаучные приемы и методы, как классификация, группировка, сравнение, обобщение, анализ, синтез, системный подход.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового учета; данные налогового учета; документация ООО «Квадрат».

Глава 1. Теоретические основы формирования аналитических регистров в налоговом учете

1.1. Понятие налогового учета

Введение в НК РФ гл. 25 «Налог на прибыль организаций» в определенной степени узаконило понятие налогового учета. В целях налогообложения Налоговый учет представляет собой систему обобщения информации в целях формирования налоговой базы по налогу на основе данных первичных документов, которые сгруппированы в порядке, определенном в НК РФ[1].

При этом законодательно установленная обязанность вести налоговый учет не означает, что налогоплательщики не могут воспользоваться данными бухгалтерского учета в целях расчета налогооблагаемой базы по налогу на прибыль организаций. В том случае, если порядок отражения и группировки хозяйственных операций и объектов в первичных документах бухгалтерского учета соответствует правилам ведения налогового учета, установленным НК РФ, налогоплательщики вправе использовать данные бухгалтерского учета в целях налогообложения[2]. Например, в бухгалтерском и налоговом учете могут полностью совпадать размеры дохода, поэтому налогоплательщик может без дополнительной корректировки использовать данные бухгалтерского учета[3].

Основное содержание базовых категорий налогового учета раскрывает Глава 25 НК РФ:

- система налогового учета и требования к ней организуется налогоплательщиком самостоятельно. В то же время необходимо учитывать ряд общих требований;

- система налогового учета устанавливается в учетной политике для целей налогообложения;

- учетная политика для целей налогообложения представляет собой утвержденный руководителем организации организационно-распорядительный документ;

- нормы и правила налогового учета должны отвечать принципу последовательности от одного налогового периода к другому;

- изменение порядка учета отдельных хозяйственных операций возможно в двух случаях: изменения законодательства или применяемых методов учета;

- решение о любых изменениях в учетной политике должно отражаться и применяться с начала нового налогового периода;

- если налогоплательщик начал осуществлять новые виды деятельности, необходимо внести изменения в учетную политику для целей налогообложения отражающий принципы налогообложения этих видов деятельности.

В связи с этим возникает необходимость разработки внутренних стандартов налогового учета[4]. Внутренние стандарты организации учетной политики в целях налогообложения разрабатываются организацией самостоятельно в силу следующих причин:

1. Элементы налогового учета не соответствуют элементам бухгалтерского учета и не вытекают из задач бухгалтерского учета, и, следовательно, не могут быть прямо позаимствованы и перенесены в сферу налоговых правоотношений.

2. На необходимость разработки учетной политики для целей налогообложения прямо указывается в п. 12 ст. 167 НК РФ[5]. Налоговое законодательство содержит ряд норм, позволяющих организации производить выбор из нескольких вариантов, например способ (метод) начисления амортизации объектов основных средств, оценка материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного периода и др.

3. Пунктом 7 ст. 3 НК РФ установлено презумпция невиновности налогоплательщика, гласящая: «...все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика» [6].

Данные налогового учета должны отражать:

- формирование сумм доходов и расходов для целей налогообложения;

- определение доли расходов, учитываемых при налогообложении в текущем отчетном (налоговом) периоде;

- сумму остатка ресурсов (убытков), относимых на расходы в будущих налоговых периодах;

- формирование сумм создаваемых резервов;

- суммы задолженности по расчетам с бюджетом по налогам и сборам.

При этом, согласно ст. 313 НК РФ подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы[7].

1.2. Сущность и назначение регистров налогового учета

Регистрами налогового учета являются специальными документами, применяемые только в целях налогообложения. Статья 313 НК РФ содержит положение о возможности использовать в целях налогового учета регистры бухгалтерского учета, дополняя их необходимыми данными организации и формируя тем самым регистры налогового учета[8]. Допускается для целей бухгалтерского и налогообложения, и разработку и ведение самостоятельных регистров налогового учета в соответствии с п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, и ст. 314 НК РФ.

Однако при формировании систем регистров организацией необходимо учитывать влияние особенностей хозяйственной деятельности, отраженных в ее учетной политике. Содержание данных налогового учета являются налоговой тайной и лица, получившие доступ к данной информации, обязаны обеспечивать ее сохранность[9].

Система налогового учета формируется налогоплательщиком самостоятельно с использованием ряда основополагающих принципов:

1. Принцип самостоятельности организации налогового учета определяет право налогоплательщика разработать и вести самостоятельные регистры налогового учета в соответствии с п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н[10], и ст. 314 НК РФ[11], либо воспользоваться формами регистров, предложенными налоговыми органами.

2. Принцип непрерывности ведения налогового учета предполагает отражение в хронологическом порядке объектов учета (доходов, расходов, имущества, обязательств), стоимостная оценка которых определяет размер налоговой базы, в нескольких отчетных периодах или налоговых периодов. Например, амортизируемое имущество учитывается в отношении амортизационных групп, объединяющих имущество с одинаковыми сроками его полезного использования.

3. Принцип равномерности признания доходов и расходов предполагает, что по производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход о реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования доходов и расходов по указанным работам (услугам)[12].

4. Принцип последовательности применения норм и правил налогового учета и порядок оценки полученных доходов и расходов для целей налогообложения применяется последовательно от одного налогового периода к другому[13].

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Изменение в организации налогового учета осуществляется в случае изменения законодательства о налогах и сборах или изменения применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу изменений норм налогового законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Группировка доходов в налоговом учете связана с расчетом налоговой базы и включает следующие группы доходов:

- выручка от реализации товаров (работ, услуг), а также от реализации имущества, имущественных прав;

- выручка от реализации не обращающихся ценных бумаг;

- выручка от реализации обращающихся на фондовом рынке ценных бумаг;

- выручка от реализации покупных товаров;

- выручка от реализации основных средств;

- выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств[14].

Исходя из содержания принципа группировки информации, налогоплательщик должен обеспечить ведение доходов от реализации в отношении указанных групп. По внереализационным доходам группы учета определяются требованиями налоговой отчетности. Учет расходов, учитываемых при исчислении налогооблагаемой прибыли предполагает особый порядок их группировки и классификации.

Все расходы организации изначально подразделяются на: расходы, связанные с производством и реализацией; внереализационные.

Налоговым кодексом расходы подразделяются на следующие элементы: материальные расходы, расходы на оплату труда; амортизации отчисления; прочие расходы, связанные с производством и реализацией. Необходимо осуществлять раздельный учет доходов и расходов по видам деятельности, если для данного вида деятельности предусмотрен другой порядок налогообложения либо применяется иная ставка налога и порядок формирования налоговой базы[15].

Налогоплательщики обязаны обеспечить документальное подтверждение данных налогового учета по все доходам и расходам, что предполагает налогоплательщик анализ хозяйственных для правильного определения показателей налоговой декларации.

Порядок составления расчета налоговой базы по налогу на прибыль, предусмотренный НК РФ[16], подразумевает механизм расчета налоговой базы отчетного (налогового) периода, который реализован в декларации. Все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет. Таким образом, первичные документы служат основанием для ведения бухгалтерского учета.

Историческая ретроспектива формирования национальных учётных систем и стандартов убедительно свидетельствует, что по достижению определённого уровня развития каждое государство сталкивается с конфликтом собственных интересов как субъекта регуляции и контроля национальной экономической системы и собственника предприятия как субъекта экономической деятельности, заинтересованного в максимизации собственной выгоды безотносительно максимизации выгоды общественной. Бурный, но неоднозначный экономический рост в современной России привёл не только к ускорению темпов общественной динамики, но и к экспоненциальному усложнению рыночной системы[17]. Кроме того, тот факт, что отечественная экономика, так или иначе, сформировалась на обломках социалистической экономической системы, определяет наличие болезненных артефактов в самой своей основе, трудных для поиска и локализации.

Подобное положение дел сформировало в России наличие двух законодательно установленных и контролируемых государством систем: учёта деятельности организаций и предприятий, а именно бухгалтерского и налогового учёта. Разделение учёта на несколько видов, таким образом, не только отражает естественное стремление руководства предприятия наиболее удобным образом осуществлять контроль за поступлением и расходованием средств организации с целью достижения цели деятельности организации (которое выражается в бухгалтерском учёте) и такое же естественное стремление государства по контролю правомерности финансовых операций организации и отсутствия сокрытия сведений о фактах хозяйственной деятельности (выражающееся в наличии налогового учёта), но и влечёт дополнительные трудности для организации и учёта фактов хозяйственной деятельности. Фактически осуществляется двойной учёт одних и тех же фактов хозяйственной деятельности, что негативно отражается на мобильности и адаптивности предприятия к внешней среде вообще и на конкурентоспособности отечественных товаров и услуг на западных рынках и (или) по сравнению с западной продукцией в частности[18].

Согласно Федеральному закону «О бухгалтерском учёте»[19] бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций[20]. Система бухгалтерского учёта отражает, главным образом, интересы: собственника (средство отражения состояния предприятия); инвестора (средство определения уровня инвестиционной привлекательности); кредитного института (средство определения кредитоспособности заёмщика) [21].

Согласно ст. 313 главы 25 части второй НК РФ, налоговый учёт – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ[22].

Система налогового учёта, соответственно, отражает интересы государства. Налоговые органы рекомендуют применять для организации налогового учета систему регистров, позволяющую на каждом этапе формирования налоговой базы определять совокупность показателей, прямо или косвенно влияющих на размер налоговой базы, критерии их систематизации, а также на последовательность отражения итоговых результатов в налоговых декларациях.

1.3. Виды регистров налогового учета

Рекомендуемые регистры распределены по четырем группам, которые тем или иным способом связаны один с другим, а в некоторых случаях эта связь прослеживается и внутри одной группы. В основу такого распределения положена необходимость получать информацию по объектам налогового учета, единицам налогового учета и показателям налоговой декларации, нарастающим итогом[23].

1. Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы[24].

2. Регистры учета состояния единицы налогового учета служат источником систематизированной информации о состоянии показателей объекта учета, данные о которых используются более одного отчетного (налогового) периода.

3. Регистры учета хозяйственных операций - источник систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в периоде текущем или будущих периодах.

4. Регистры отчетных данных обеспечивают информацией о порядке получения значений конкретных строк налоговой декларации.

Обобщающим признаком для всех регистров является формирование в них конечных данных налоговой отчетности.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинописных носителях. Аналитические регистры налогового учета являются специальными документами, которые применяются исключительно в целях налогообложения[25]. Общий порядок их создания рассмотрен ст. 314 НК РФ[26]. При разработке аналитических регистров налогового учета можно использовать уже имеющиеся аналитические регистры бухгалтерского учета, дополняя их соответствующими реквизитами, формируя тем самым регистры налогового учета.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров должна обеспечиваться их защита от несанкционированных исправлений; исправление ошибки в регистре должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Выводы

Регистрами налогового учета являются специальными документами, применяемые только в целях налогообложения. Статья 313 НК РФ содержит положение о возможности использовать в целях налогового учета регистры бухгалтерского учета, дополняя их необходимыми данными организации и формируя тем самым регистры налогового учета.

Рекомендуемые регистры распределены по четырем группам, которые тем или иным способом связаны один с другим, а в некоторых случаях эта связь прослеживается и внутри одной группы. В основу такого распределения положена необходимость получать информацию по объектам налогового учета, единицам налогового учета и показателям налоговой декларации, нарастающим итогом:

1. Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы.

2. Регистры учета состояния единицы налогового учета служат источником систематизированной информации о состоянии показателей объекта учета, данные о которых используются более одного отчетного (налогового) периода.

3. Регистры учета хозяйственных операций - источник систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в периоде текущем или будущих периодах.

4. Регистры отчетных данных обеспечивают информацией о порядке получения значений конкретных строк налоговой декларации.

Обобщающим признаком для всех регистров является формирование в них конечных данных налоговой отчетности.

Глава 2. Исследование формирования налоговых регистров на примере ООО «Квадрат»

2.1. Основные сведения об организации, учетная политика

Общество с ограниченной ответственностью «Квадрат» было образовано 14 февраля 2000 г.

Основным видом деятельности ООО «Квадрат» является деятельность ресторанов и кафе (код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД) 55.30). Дополнительными видами деятельности являются прочая оптовая торговля (код по ОКВЭД 51.70) и консультирование по вопросам коммерческой деятельности и управления (код по ОКВЭД 74.14).

В связи с тем, что площадь зала обслуживания кафе составляет 160 кв. м, ООО «Квадрат» по этому виду деятельности не попадает под специальный режим налогообложения в виде единого налога на вмененный доход (ЕНВД), поэтому применяется общим режим налогообложения. Кроме того, ООО «Квадрат» занимается оптовой торговлей минеральной водой и оказывает маркетинговые услуги. Эти виды деятельности также попадают под общую систему налогообложения. Однако доходы и расходы по разным видам деятельности в ООО «Квадрат» учитываются обособлено.

Способы организации и ведения бухгалтерского учета в ООО «Квадрат» представлены в его учетной политике, где определены основные моменты деятельности организации.

В ООО «Квадрат» используется общая (традиционная) система налогообложения. Бухгалтерский и налоговый учет ведется в бухгалтерии организации. Ответственным за организацию и состояние бухгалтерского и налогового учета является главный бухгалтер организации.

Для ведения бухгалтерского учета используется журнально-ордерная форма с применением средств вычислительной техники. Бухгалтерская информация хранится на машинных и бумажных носителях. Ответственность за обеспечение сохранности бухгалтерской информации от несанкционированного доступа возложена на директора и главного бухгалтера организации.

Касаемо учета прибыли необходимо отметить следующие моменты, содержащиеся в учетной политике для целей бухгалтерского финансового учета:

- При определении доходов и расходов организации используется метод начисления.

- Общехозяйственные расходы и расходы на продажу (коммерческие расходы) ежемесячно списываются на счет 90 «Продажи» в полном размере.

В учетной политике организации для целей налогообложения содержатся следующие моменты, касающиеся учета финансовых результатов:

- При определении доходов и расходов организации используется метод начисления.

- Косвенные расходы включаются в состав расходов ежемесячно в полном объеме.

- Представительские расходы включаются в состав расходов в пределах установленных норм.

Учетная политика для целей бухгалтерского учета и для целей налогообложения приведена в максимально возможное соответствие. Это сделано для облегчения ведения бухгалтерского и налогового учета, так как чем больше соответствий, тем проще их сопоставлять между собой.

2.2. Налоговый учет прибыли и формирование налоговых регистров

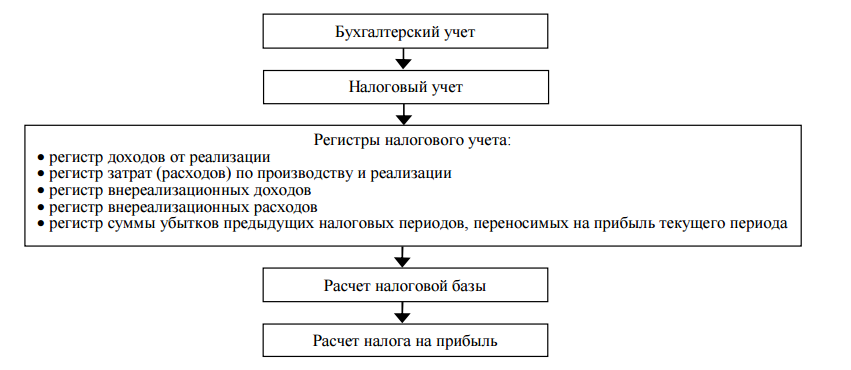

Рассмотрим учет прибыли в налоговом учете ООО «Квадрат». Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля и основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных сведениях об объектах, подлежащих налогообложению либо связанных с налогообложением. Совокупность действий налогоплательщиков в процессе ведения налогового учета можно представить в виде рис. 1.

Рисунок 1. Технология операций плательщиков при расчете

налога прибыль

ООО «Квадрат» является плательщиком налога на прибыль организаций на основании главы 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций».

Большая часть доходов и расходов ООО «Квадрат» участвует в определении налогооблагаемой прибыли. Однако часть доходов и расходов не принимается для определения налогооблагаемой прибыли.

Доходы в виде полученных займов не учитываются при определении налоговой базы. В свою очередь расходы в виде возврата займов также не вычитаются из налогооблагаемой прибыли. Так как займы ООО «Квадрат» предоставляет учредитель Азовцева Н. А., эти займы беспроцентные, и, поэтому, отпадает расчет суммы процентов по займу, принимаемых к расходу при определении налоговой базы.

Также в доходы не включается налог на добавленную стоимость.

Одной из статей расходов, большей частью не принимаемой к расходу для налога на прибыль, в ООО «Квадрат» являются представительские расходы. В целях налогообложения прибыли они включаются в состав расходов только в размере не более 4% от расходов на оплату труда за отчетный период. Причем в расходы на оплату труда включаются отпускные, компенсации за неиспользованный отпуск, а также пособия по временной нетрудоспособности, начисленные за счет средств работодателя за первые два дня болезни. Для целей бухгалтерского учета представительские расходы включаются полностью в состав расходов за отчетный период. В результате образуется постоянная разница между общей суммой представительских расходов и суммой представительских расходов, принятых для налогообложения прибыли. В бухгалтерском учете постоянное налоговое обязательство отражается на счете 99 «Прибыли и убытки» и уменьшает бухгалтерскую прибыль организации.

Расходы на рекламу в ООО «Квадрат» принимаются в полном объеме, так как попадают в категорию расходов на рекламные мероприятия через средства массовой информации.

Прочих расходов, по которым есть ограничения для принятия к расходу в целях налогообложения, в ООО «Квадрат» нет.

В соответствии с учетной политикой порядок признания доходов и расходов в ООО «Квадрат» осуществляется методом начисления, то есть доходы и расходы признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактического поступления или выплаты денежных средств.

В ООО «Квадрат» за 2017 г. выручка без НДС составила 1 530 838,55 руб. Прочие доходы составили 4 763,21 руб. за счет признания в отчетном году переплат по налогам, в том числе по налогам прошлых лет и по текущим налоговым обязательствам.

Прямые расходы за 2017 г. составили 821 718,68 руб., в том числе:

- себестоимость реализованной продукции по прямым статьям затрат составила 272 611,59 руб.;

- покупная стоимость реализованных товаров составила 549 107,09 руб.

Косвенные расходы составили 897 388,02 руб., в том числе: управленческие расходы 549 955,24 руб.; расходы на продажу 342 967,78 руб.; налог на имущество 4 465,00 руб.

В составе расходов на продажу учтены представительские расходы в размере 4% от расходов на оплату труда. Расходы на оплату труда за 2017 г. составили 217 991,39 руб. 4% от этой суммы составили 8 719,66 руб. Именно в этом размере были приняты к налоговому учету представительские расходы.

Прочие расходы составили 52 456,28 руб.

Итого доходы за 2017 г. составили 1 535 601,76 руб., а расходы – 1 771 562,98 руб. Соответственно, убыток за 2017 г. составил 235 961,22 руб.

Так как в налоговом учете получился убыток за год, налог на прибыль не начисляется.

По итогам года в бухгалтерском учете ООО «Квадрат» получила убыток в сумме 382 435,03 руб., который и был списан на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Дебетовое сальдо на счете 84 на 1 января 2017 г. составило 434 456,91 руб.

В бухгалтерском учете на основании вышеизложенных данных заключительной проводкой за год была сделана следующая корреспонденция:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» субсчет 2 «Убыток, подлежащий покрытию»

Кредит счета 99 «Прибыли и убытки» – 382 435,03 руб.

ООО «Квадрат» в конце отчетного года получила убыток, как в бухгалтерском, так и в налоговом учете.

Регистры налогового учета предназначены для формирования и определения соответствующих показателей налоговых деклараций, с учетом которых в последующем производится расчет налоговой базы и определение налога на прибыль. К таким показателям относятся: выручка от реализации, затраты по производству и реализации, внереализационные доходы и расходы. В таблицах 1-5 представлены регистры налогового учета, используемые ООО «Квадрат».

Таблица 1

Регистр доходов от реализации ООО «Квадрат» за 2017 год

|

Статьи доходов |

Регистр |

Сумма, руб. |

|

|

по данным |

учитываемая |

||

|

1. Выручка (доходы) от реализации произведенных товаров, выполненных работ, оказанных услуг (при необходимости с разбивкой по нескольким видам деятельности) |

|||

|

2. Выручка от реализации основных средств и нематериальных активов |

|||

|

3. Выручка от реализации иных ценностей (сырье, материалы т. п.) |

|||

|

4. Выручка от реализации имущественных прав |

|||

|

5. Доходы от реализации и погашения ценных бумаг |

|||

|

6. Итого |

X |

||

Исполнитель (подпись)

Главный бухгалтер (подпись)

(дата составления)

Таблица 2

Регистр затрат по производству и реализации ООО «Квадрат»

за 2017 год

|

Статьи расходов |

Регистр бухгалтерского учета |

Сумма, руб. |

|

|

по данным бухгалтерского учета |

учитываемая |

||

|

1 |

2 |

3 |

4 |

|

1. Затраты по производству и реализации произведенных товаров (работ, услуг), и (или) товаров приобретенных (без учета покупной стоимости), всего |

X |

||

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

2. Затраты по производству и реализации произведенных товаров (работ, услуг), и (или) товаров приобретенных, не учитываемые при налогообложении: командировочные расходы, произведенные сверх нормы; стоимость топливно-энергетических ресурсов, израсходованных сверх нормы; суммы налога на добычу природных ресурсов сверх установленных лимитов. |

X |

||

|

3. Затраты по производству и реализации произведенных |

X |

X |

|

|

4. Покупная стоимость реализованных товаров |

|||

|

5. Налоги, уплачиваемые из выручки |

|||

|

6. Затраты на реализацию основных средств и нематериальных активов |

|||

|

7. Затраты по реализации иных ценностей |

|||

|

8. Расходы на реализацию имущественных прав |

|||

|

9. Итого |

X |

Исполнитель (подпись)

Главный бухгалтер (подпись)

(дата составления)

Таблица 3

Регистр внереализационных доходов ООО «Квадрат» за 2017 год

|

Статьи доходов |

Регистр бухгалтерского учета |

Сумма, руб. |

|

|

учитываемая при налогообложении |

учитываемая при переносе убытков предыдущих налоговых периодов |

||

|

1 |

2 |

3 |

4 |

|

1. Штрафы, пени, неустойки за нарушение условий договоров, полученные, присужденные судом или признанные предприятием-должником, начисленные в момент их признания или получения |

X |

||

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

2. Стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов |

X |

||

|

3. Принятие к учету имущества, оказавшегося в излишке в результате инвентаризации |

X |

||

|

4. Суммы кредиторских задолженностей, по которым истек |

X |

||

|

5. Доходы от операций по сдаче в аренду (финансовую аренду (лизинг)) |

|||

|

6. Положительные курсовые разницы, возникающие при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте |

|||

|

7. Положительные разницы, возникающие при погашении |

|||

|

8. И т. д. |

|||

|

9. Итого |

X |

Исполнитель (подпись)

Главный бухгалтер (подпись)

(дата составления)

Таблица 4

Регистр внереализационных расходов ООО «Квадрат»

за 2017 год

|

Статьи расходов |

Регистр бухгалтерского |

Сумма, руб. |

|

|

учитываемая |

учитываемая при переносе убытков |

||

|

1 |

2 |

3 |

4 |

|

1. Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате |

X |

||

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

2. Перечисления в возмещение убытков, причиненных другой организацией |

X |

||

|

3. Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания |

X |

||

|

4. Суммы недостач, потерь и порчи активов в соответствии с законодательством |

X |

||

|

5. Налог на добавленную стоимость, начисленный от внереализационных доходов |

X |

||

|

6. Расходы по сдаче в аренду (финансовую аренду (лизинг)) имущества |

|||

|

7. Отрицательные курсовые разницы, возникающие при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте |

|||

|

8. Отрицательные разницы, возникающие в связи с погашением дебиторской или кредиторской задолженности |

|||

|

9. И т. д. |

|||

|

10. Итого |

X |

Исполнитель (подпись)

Главный бухгалтер (подпись)

(дата составления)

Таблица 5

Регистр суммы убытков предыдущих налоговых

периодов, переносимых на прибыль текущего периода

ООО «Квадрат» за 2017 год

|

Виды переносимых убытков |

Период |

Сумма убытков |

Сумма (дохода) за налоговый |

Сумма периода |

Сумма убытков, не перенесенная в текущем налоговом периоде |

||

|

не перенесенных на |

понесенная |

итого |

|||||

|

1. 1-я группа - убытки, полученные от операций с производными финансовыми инструментами, с ценными бумагами |

|||||||

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2. 2-я группа - убытки, полученные от операций по отчуждению имущества, относимого в соответствии |

|||||||

|

3. Итого по 1-й и 2-й группам |

X |

||||||

|

4. Сумма валовой прибыли, |

X |

X |

X |

X |

X |

X |

|

|

5. Убытки по основной деятельности |

X |

||||||

|

6. Убытки по сдаче в аренду (финансовую аренду (лизинг)) имущества |

|||||||

|

7. Убытки по курсовым разницам, возникшим при переоценке активов и обязательств, стоимость которых |

|||||||

|

8. Убытки по разницам, возникшим в связи с погашением дебиторской или кредиторской задолженности |

|||||||

|

9. Итого убыток, применяемый к уменьшению прибыли к налогообложению в |

X |

X |

X |

X |

X |

Исполнитель (подпись)

Главный бухгалтер (подпись)

(дата составления)

Выводы

Финансовые результаты, формирующиеся в бухгалтерском учете, как правило, отличаются от финансовых результатов в налоговом учете. Налоговый учет влияет на финансовые результаты бухгалтерского учета в части начисления налога на прибыль. Разница учета финансовых результатов в налоговом и бухгалтерском учете значительно усложняет ведение последнего.

Глава 3. Рекомендации по формированию аналитических

В целях удовлетворения потребностей налогового учета необходимо формировать дополнительные регистры, форма которых может быть разработана самостоятельно. Аналитические регистры составляются исходя из принципа единообразия, они обязательно формируются по итогам текущего отчетного периода (месяц, квартал, год) нарастающим итогом с начала года.

Регистр формируется для обобщения информации об операциях получения доходов отчетного (налогового) периода с целью выявления сумы доходов используемых при заполнении Декларации.

Нами были разработаны некоторые регистры налогового учета для ООО «Квадрат». Так, в таблице 6 представлен сводный регистр «Расчет финансового результата от реализации амортизируемого имущества». Его данные являются основой для контроля за результатами по хозяйственным операциям и служат базой формирования аналитического регистра «Убытки от реализации амортизируемого имущества, принимаемые в особом порядке».

Таблица 6

Финансовый результат от реализации амортизируемого

имущества

|

Наименование и инвентарный номер объекта реализации |

Дата |

Выручка от |

Остаточная |

Расходы, |

Общая |

Величина |

Величина |

|

Кредитовый оборот по счету 91в |

На основе проводки Дебет 91 |

На основе Дебет счета 91 Кредит 70;69 и т.п. |

Дебетовый |

Переносится в следующий регистр |

Аналитический регистр налогового учета «Убытки от реализации амортизируемого имущества, принимаемые в особом порядке» формируется в на основании регистров «Реализация амортизируемого имущества» предоставленных структурными подразделениями.

Регистр формируется для обобщения информации об операциях реализации амортизируемого имущества и формирования суммы убытка от реализации амортизируемого имущества, признаваемого в целях налогообложения в качестве расходов будущих периодов. Записи производятся нарастающим

итогом, по мере осуществления операций реализации и по каждому объекту амортизируемого имущества. Отчетные данные формируются путем суммирования показателей с начала налогового периода на отчетную дату. Данный регистр заполняется в соответствии с п. 3 ст. 268 НК РФ Форма регистра представлена в таблице 7.

Таблица 7

Убытки от реализации амортизируемого имущества

|

Наименование и инвентарный номер |

Сумма |

Срок |

Факта чес |

Период |

Сумма |

Сальдо прочих |

Сумма |

Сумма периоды, руб. |

|

Итого |

X |

X |

X |

Представленные регистры налогового учета позволяют получать достаточно информации для заполнения некоторых строк налоговых деклараций, ведения оперативного и последующего контроля за доходами, убытками от реализации основных средств в соответствии с требованиями НК РФ и о налогооблагаемой базой, проведения сравнительного анализа данных финансового и налогового учета, отчеты могут быть модифицированы, часть контрольной информации может быть получена из аналитических данных финансового учета.

Выводы

Нами разработаны два дополнительных налоговых регистра для ООО «Квадрат»: «Финансовый результат от реализации амортизируемого имущества» и «Убытки от реализации амортизируемого имущества».

Представленные регистры налогового учета позволяют получать достаточно информации для заполнения некоторых строк налоговых деклараций, ведения оперативного и последующего контроля за доходами, убытками от реализации основных средств в соответствии с требованиями НК РФ и о налогооблагаемой базой, проведения сравнительного анализа данных финансового и налогового учета, отчеты могут быть модифицированы, часть контрольной информации может быть получена из аналитических данных финансового учета.

Заключение

Регистрами налогового учета являются специальными документами, применяемые только в целях налогообложения. Статья 313 НК РФ содержит положение о возможности использовать в целях налогового учета регистры бухгалтерского учета, дополняя их необходимыми данными организации и формируя тем самым регистры налогового учета.

Рекомендуемые регистры распределены по четырем группам, которые тем или иным способом связаны один с другим, а в некоторых случаях эта связь прослеживается и внутри одной группы. В основу такого распределения положена необходимость получать информацию по объектам налогового учета, единицам налогового учета и показателям налоговой декларации, нарастающим итогом:

1. Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы.

2. Регистры учета состояния единицы налогового учета служат источником систематизированной информации о состоянии показателей объекта учета, данные о которых используются более одного отчетного (налогового) периода.

3. Регистры учета хозяйственных операций - источник систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в периоде текущем или будущих периодах.

4. Регистры отчетных данных обеспечивают информацией о порядке получения значений конкретных строк налоговой декларации.

Обобщающим признаком для всех регистров является формирование в них конечных данных налоговой отчетности.

Финансовые результаты, формирующиеся в бухгалтерском учете, как правило, отличаются от финансовых результатов в налоговом учете. Налоговый учет влияет на финансовые результаты бухгалтерского учета в части начисления налога на прибыль. Разница учета финансовых результатов в налоговом и бухгалтерском учете значительно усложняет ведение последнего.

Финансовые результаты, формирующиеся в бухгалтерском учете, как правило, отличаются от финансовых результатов в налоговом учете. Налоговый учет влияет на финансовые результаты бухгалтерского учета в части начисления налога на прибыль. Разница учета финансовых результатов в налоговом и бухгалтерском учете значительно усложняет ведение последнего.

Нами разработаны два дополнительных налоговых регистра для ООО «Квадрат»: «Финансовый результат от реализации амортизируемого имущества» и «Убытки от реализации амортизируемого имущества».

Представленные регистры налогового учета позволяют получать достаточно информации для заполнения некоторых строк налоговых деклараций, ведения оперативного и последующего контроля за доходами, убытками от реализации основных средств в соответствии с требованиями НК РФ и о налогооблагаемой базой, проведения сравнительного анализа данных финансового и налогового учета, отчеты могут быть модифицированы, часть контрольной информации может быть получена из аналитических данных финансового учета.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998 года № 34н (с изменениями на 24.12.2010 г.).

- Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: НАУЧНЫЕ ПРЕОБРАЗОВАНИЯ В ЭПОХУ ГЛОБАЛИЗАЦИИ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 12-15.

- Малис Н. И. Теория и практика налогообложения. – «Магистр», 2013.

- Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170.

- Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10.

- Семенихин В. 2015 год: Выбор формы учета // Аудит и налогообложение. – 2014. – № 10.

Чернюк Е.М., Жлоба Н.Н. Налоговые регистры как инструмент налогового учета организации // Потребительская кооперация. 2013. № 3 (42). С. 58-63.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.), С. 252. ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Малис Н. И. Теория и практика налогообложения. – «Магистр», 2013. - С. 204. ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Чернюк Е.М., Жлоба Н.Н. Налоговые регистры как инструмент налогового учета организации // Потребительская кооперация. 2013. № 3 (42). С. 58-63. ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998 года № 34н (с изм. и доп.) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: НАУЧНЫЕ ПРЕОБРАЗОВАНИЯ В ЭПОХУ ГЛОБАЛИЗАЦИИ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 12-15. ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: НАУЧНЫЕ ПРЕОБРАЗОВАНИЯ В ЭПОХУ ГЛОБАЛИЗАЦИИ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 12-15. ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Семенихин В. 2015 год: Выбор формы учета // Аудит и налогообложение. – 2014. – № 10. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: НАУЧНЫЕ ПРЕОБРАЗОВАНИЯ В ЭПОХУ ГЛОБАЛИЗАЦИИ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 12-15. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

- История и основные понятия проблемного обучения

- Человеческие ресурсы и их понятие

- Сущность системы менеджмента человеческих ресурсов организации

- Форматы печатных листов и доля печатного листа

- Корпоративная культура в организации (ФОРМИРОВАНИЕ И РАЗВИТИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ))

- Эффективность инвестиционных проектов в строительстве (Понятие эффективности инвестиционных проектов. Законодательная и нормативная база оценки инвестиционных проектов))

- Критерии выбора и средства разработки мобильных приложений

- Мероприятия по снижению дебиторской задолженности компании

- АНАЛИЗ МОТИВАЦИИ КАК ФУНКЦИИ УПРАВЛЕНИ

- Основные понятия о программном обеспечении ПК

- Роль мотивации в поведении организации (Современные технологии мотивации персонала и их использование в практике управления сотрудниками )

- Формы государственного устройства»