Исследование конкурентов на рынке банковских услуг

Содержание:

ВВЕДЕНИЕ

Сегодня не является секретом то, что число коммерческих банков ежегодно подвергается сокращению. Причины таких массовых снижений самые разнообразные, однако, недееспособность вести конкурентную борьбу за место на рынке является ведущим показателем стабильности их работы.

Несмотря на то, что проблемы конкуренции в целом разработаны в экономической литературе достаточно широко, конкуренция в банковской сфере изучена и описана менее подробно, чем конкуренция на традиционных рынках товаров и услуг. Исследования вопросов банковской конкуренции в силу ее специфичности во многом носят фрагментарный характер, не затрагивая ряда важных теоретических и практических аспектов этого экономического явления. Так, слабо разработанными являются вопросы оценки уровня банковской конкуренции, сущности, а также форм и факторов государственного регулирования банковской конкуренции, еще менее затронуты в литературе методы изучения конкуренции в банковской сфере, достаточно однообразно выделяются факторы конкуренции.

Актуальность исследования конкурентов на рынке банковских услуг вызвана постоянным развитием данной сферы – повышаются рыночные доли основных участников, систематически изменяется и увеличивается ассортимент предлагаемых услуг.

Цель курсовой работы – исследование конкурентов на рынке российских банков.

Объектом исследования является межбанковская конкуренция.

Предмет исследования – анализ банковской конкуренции и определение конкурентоспособности ПАО Восточный экспресс Банк.

Задачи курсовой работы:

- изучить понятие, особенности и факторы банковской конкуренции;

- раскрыть особенности уровней банковской конкуренции;

- проанализировать конкуренцию на рынке вкладов и розничного кредитования;

- описать внутренние и внешние характеристики банка ПАО КБ «Восточный»;

- выявить особенности конкурентной стратегии ПАО КБ «Восточный»

Характеристика источников. Теоретической и методологической основой исследования послужили отечественные и зарубежные труды, посвященные вопросам конкуренции на рынке банковских услуг. Полученные результаты уточняют, дополняют и развивают теорию конкуренции.

Информационной базой исследования является статистические данные Федеральной службы государственной статистики, статистические базы данных крупных финансовых организаций, экспертные прогнозы и оценки агентства "Эксперт РА", а также материалы по вопросам теории конкуренции и межбанковской конкуренции, представленные в монографиях, периодических изданиях, в сети Интернет.

Информация о банках была получена с интернет-ресурса «banki.ru» и официальных сайтов организаций.

1. Теоретические аспекты банковской конкуренции на российском рынке

1.1. Понятие, особенности и факторы банковской конкуренции

В большинстве исследований, например таких авторов, как Чумаченко А.А., Хандруева А.А., Коробовой Г.Г. и других, банковская конкуренция определяется как динамический процесс соперничества между банками и прочими кредитными организациями, в ходе, которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг[1].

Другие авторы определяют банковскую конкуренцию как стимулирующий фактор, заставляющий конкурентов расширить круг банковских услуг, улучшить качество банковской продукции, оперативно регулировать цены на эту продукцию, она стимулирует банки к переходу на более эффективные способы функционирования. Например, Самсонова Е.К., Гаджиева А.А. и Тавасиев А.М. интегрирует эти подходы и показывают банковскую конкуренцию, как экономический процесс взаимодействия и соперничества кредитных организаций и других участников финансового рынка, в ходе которого они стремятся обеспечить себе прочное положение на рынке банковских услуг с целью максимально полного удовлетворения разнообразных потребностей клиентов и получения наибольшей прибыли[2].

Банковская конкуренция обладает специфическими чертами, которые отличают её от конкуренции в промышленности и в других отраслях национальной экономики. Банковские услуги не имеют конкурентоспособных внешних аналогов, поэтому межотраслевая конкуренция осуществляется только посредством перелива капитала. Также следует учесть, что интенсивность конкуренции в банковском секторе выше, так как здесь отсутствует ряд входных барьеров, характерных для других отраслей. Рынок банковских услуг ‒ это дифференцированная олигополия, поддерживаемая государством, которая предоставляет больше возможностей для кооперации, интеграции и согласования рыночной политики различных кредитных организаций; расширения региональной и национальной сферы деятельности банков[3].

Банковские услуги достаточно разнообразны, об этом свидетельствуют данные в таблице 1.

Таблица 1

Классификация и виды банковских услуг[4]

|

Классификационный признак |

Вид банковских услуг |

|

Направленность на удовлетворение потребностей клиента |

Прямые |

|

Косвенные |

|

|

Соответствие специфике банковской деятельности |

Специфические |

|

Неспецифические |

|

|

Субъект получения услуг |

Физические лица |

|

Юридические лица |

|

|

Сторонние банки |

|

|

Способ формирования и размещение ресурсов банка |

Активные операции |

|

Пассивные операции |

|

|

Активно-пассивные операции |

|

|

Оплата за предоставление услуг |

Платные |

|

Бесплатные |

|

|

Связь с движением материального продукта |

Услуги, связанные с движением материального продукта |

|

Услуги, не связанные с движением материального продукта |

Если рассматривать факторы конкурентоспособности банка через призму показателей, которые отражают их состояние, то можно сформировать определенные группы, которые рассмотрены в таблице 2.

Таблица 2

Классификация факторов конкурентоспособности продуктов на Российском рынке банковских услуг [5]

|

Факторы конкурентоспособности банковских услуг |

||||

|

Экономические факторы |

Финансовый менеджмент |

Надежность положения |

Эффективность деятельности |

|

|

Кадровый потенциал |

Кадровый менеджмент |

Квалификация и опыт сотрудников |

Оптимальная численность сотрудников |

Бдитель-ность персонала |

|

Банковское обслуживание |

Качество предоставляемых услуг |

Широкий спектр услуг |

Разнообразие филиалов |

|

Из таблицы следует, что любой из приведенных выше факторов конкурентоспособности банка может стать его главным конкурентным преимуществом. Все эти факторы взаимосвязаны и взаимообусловлены:

- без квалифицированного и замотивированного персонала невозможно завоевать прочные позиции на рынке, обеспечить финансовую устойчивость и прибыльность деятельности кредитной организации, получить планируемую банковскую прибыль;

- не имея финансовых возможностей сложно привлечь квалифицированный персонал, труднодостижимо обеспечение высокого качества управленческих решений и выполнение необходимых исполнительских функций.

Исходя из всего вышеизложенного, можно сделать выводы, что факторы конкурентоспособности группируются по трем основным направлениям:

- финансовые, которые отражают финансовое благополучие банка;

- персонал банка, а именно его качественные и количественные характеристики;

- услуги банка: их удобство, способность удовлетворить потребности клиентов.

1.2 Особенности уровней банковской конкуренции

Конкуренция ‒ необходимый элемент рыночных отношений, выступающая движущей силой развития рынка и его участников. Являясь разновидностью рыночной конкуренции, банковская конкуренция обладает рядом специфических черт:

- конкуренция разворачивается не только между банками, но и небанковскими финансовыми институтами и нефинансовыми организациями;

- конкурентное пространство включает в себя множество рынков, на одних банки выступают в качестве продавцов, на других — в качестве покупателей. Рынок банковских услуг не является единым пространством, а представлен различными сегментами.

Современные коммерческие банки функционируют практически во всех рыночных секторах, в связи с чем сфера конкуренции очень обширна. В целом банковская конкуренция осуществляется на трех уровнях.

Первый уровень или основной, эта непосредственно конкуренция между коммерческими банками.

Второй уровень ‒ это конкуренция между банками и небанковскими кредитными организациями. В последние годы на финансовом рынке важную роль стали играть специализированные небанковские кредитно-финансовые институты. К ним можно отнести страховые компании, пенсионные фонды, инвестиционные и финансовые компании, хедж-фонды, кредитные союзы, кредитные кооперативы и др.

Третий уровень ‒ это конкуренция между банками и нефинансовыми организациями. В настоящее время все более заметную роль начинают играть новые технологичные компании ФинТех, предоставляющие услуги, которые традиционно являлись банковскими.

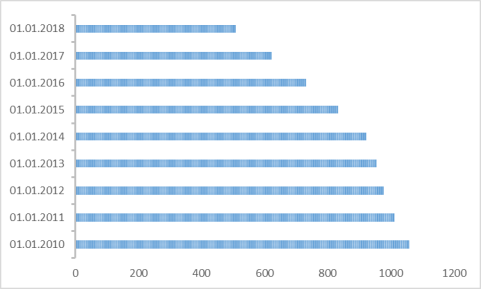

Начнем исследование с первого уровня, т.е. межбанковской конкуренции. Обратимся к институциональным характеристикам банковского сектора. На начало 2018 года численность действующих кредитных организаций составила 508 единиц, сократившись за 9 лет на 550 организаций. Следует отметить, что тенденция сокращения числа банков (большинство кредитных организаций ‒ это банковские кредитные организации) начала формироваться давно, но заметно активизировалась с 2014 года. Основная причина сокращения численности банков ‒ отзывы лицензий Банком России.

Рис.1. Динамика численности кредитных организаций [6]

Причины отзыва лицензий, по нашему мнению, следующие:

- ужесточение требований к минимальному размеру собственного капитала ( с 1 января 2018 года - 1 млрд руб. для банка с универсальной лицензией, 300 млн руб. - для банка с базовой лицензией);

- непрозрачность финансовых операций;

- содействие отмыванию доходов;

- недостаточность эффективности функционирования;

- высокий риск кредитных портфелей;

- нарушение банковской ликвидности.

Таким образом, можем констатировать сокращение участников рынка. Как уменьшение числа участников рынка влияет на конкуренцию? Если численность участников небольшая, то их сокращение может привести к изменению интенсивности конкуренции. На банковском рынке число участников достаточно большое и их сокращение на состояние конкуренции существенного влияния не оказывает.

Большое распространение для оценки интенсивности конкуренции получил подход на основе оценки распределения рыночных долей конкурентов. Для оценки характера распределения рыночных долей используют показатель рыночной концентрации. Чем выше показатель, тем выше монополизация рынка и ниже интенсивность конкуренции. Показатель рассчитывается для 3,6,10,20,50 и 100 участников рынка. Наибольшее распространение получил расчет для 4-х лидеров рынка. Коэффициент концентрации по формуле:

Где:

D ‒ доля рынка;

n-количество фирм, для которых рассчитывается показатель.

В таблице 3 представлен расчёт коэффициента концентрации для банковского рынка по объему активов.

Таблица 3

Доли лидеров рынка по величине активов,%[7]

|

Банк |

2015 год |

2016 год |

2017 год |

|

ПАО Сбербанк |

28,7 |

28,6 |

28,9 |

|

Банк ВТБ (ПАО) |

11,6 |

12,2 |

11,8 |

|

Банк ГПБ (АО) |

6,4 |

6,6 |

6,8 |

|

ПАО Банк «ФК Открытие» |

3,7 |

||

|

ВТБ 24 (ПАО) |

(5 место) |

4 |

4,5 |

CR 2015 г. = 50,4 %

CR 2016 г. = 51,4 %

CR 2017 г. =52 %

Полученные результаты свидетельствуют о достаточно высокой концентрации рынка. При показателе, превышающем 75 % в США, рынок рассматривался как объект монопольной практики[8]. Прослеживается тенденция к увеличению этого показателя. Таким образом, можем сделать вывод о невысокой интенсивности конкуренции. Недостатком коэффициента концентрации является то, что он не учитывает варианты распределения долей. Доли могут быть приблизительно одинаковые, либо между конкурентами может быть существенный разрыв. Исходя из многолетних наблюдений, выделяют критическую пропорцию долей двух независимых конкурентов, когда стремление к изменению своей доли рынка сходит на нет, определяемую как два к одному и более. Отсутствие резкой разницы значений рыночных долей значительно повышает активность конкурирующих организаций. Наибольшая интенсивность конкуренции наблюдается при примерном равенстве долей[9].

На российском рынке доля лидера ‒ Сбербанка ‒ в 2,5 раза выше доли ближайшего конкурента банка ВТБ и уже в 17 раз превышает долю банка ПАО «Промсвязьбанк», замыкающего десятку крупнейших банков по величине активов.

Более точно оценить интенсивность конкуренции позволяет коэффициент Херфиндаля - Хиршмана. Чем выше значение, тем ближе рынок к монополии и тем ниже интенсивность конкуренции. По значениям индекса Херфиндаля - Хиршмана выделяют три типа рынка:

‒ высококонцентрированные при 1800< HHI <10000

‒ умеренно концентрированные при 1000< HHI <1800

‒ низко концентрированные при HHI < 1000.

Рассчитывается индекс как сумма квадратов долей участников рынка. Недостатком индекса является сложность его расчета при большом количестве конкурентов.

По расчетам А.В. Осиповской получившееся значение коэффициента для 4-х лидеров рынка[10] :

HHI 2015 = 1012,9

HHI 2016 = 1025,36

HHI 2017 = 1040,94

Данные показывают, что рынок является умеренно концентрированным. По расчетам А.В. Осиповской получившееся значение коэффициента для рынка в целом по данным за 2017 год сумма квадратов долей всех участников рынка будет менее 1800, т.е. в целом рынок является также умеренно концентрированным.

Квадрат долей банков, занимающих по величине активов 5-15 места составляет 56,53. У остальных участников доля рынка (исходя из величины активов) составляет менее 1%[11].

Таким образом, конкуренция между банками происходит в условиях жесткого регулирующего воздействия со стороны государства (лицензирования, мониторинга, надзора). Ярко выражена агрессивная политика Центрального Банка РФ по отзыву лицензий.

Банки-лидеры, концентрирующие более половины активов всей российской банковской системы - это, в основном, банки с государственным участием. Можно заключить, что лидерство крупных банков с государственным участием отчасти связано с монопольным положением. В результате и сама банковская конкуренция носит олигополистический, а в некотором смысле даже и монополистический характер. Конкурентная среда, в которой действуют эти банки, искажена поддержкой государства и использованием «административного ресурса».

1.3. Анализ конкуренции на рынке вкладов и розничного кредитования

Как мы уже отмечали, банковская конкуренция разворачивается на отдельных рынках, поэтому целесообразно оценить ее состояние на отдельных сегментах рынка банковских услуг. Для анализа были выбраны рынки вкладов и розничного кредитования. Доли 4-х лидеров рынка по объемам вкладов представлены в таблице 4.

Лидером на рынке вкладов является Сбербанк с долей более 45 %. Ближайший конкурент ‒ ВТБ 24 занимает долю около 8 %. Доля следующих ближайших конкурентов составляет около 2-х процентов рынка.

Таблица 4

Доли 4-х банков-лидеров по вкладам физических лиц в 2015–2017гг.,% [12]

|

Банк |

2015 год |

2016 год |

2017 год |

|

ПАО Сбербанк |

46,6 |

45,7 |

46,7 |

|

ВТБ-24 (ПАО) |

6,9 |

6,9 |

7,9 |

|

Банк ГПБ (АО) |

2,1 |

2,1 |

2,2 |

|

АО «АЛЬФА-БАНК» |

1,9 |

2,0 |

2,2 |

По расчётам А.В. Осиповской коэффициент концентрации для 4-х участников:

CR 2015 г. = 57,5 %

CR 2016 г. = 56,7 %

CR 2017 г. = 59 %

На основании полученных данных можем сделать вывод о достаточно высокой концентрации рынка. Соотношение долей двух ближайших конкурентов ‒ Сбербанка и ВТБ-24 составляет 6 к 1, что снижает активность конкуренции.

Индекс Херфиндаля - Хиршмана для этого сегмента рынка:

HHI 2015 = 2227,19

HHI 2016 = 2144,5

HHI 2017 = 2252,09

Значение индекса превышает 1800, что свидетельствует о том, что рынок является высококонцентрированным, следовательно, с низкой интенсивностью.

Сбербанк России выступает бесспорным лидером, доля которого почти в 5 раз превышает долю ближайшего конкурента.

Таким образом, рынок вкладов является рынком с доминирующим банком.

Проанализируем конкуренцию на рынке розничного кредитования. В таблице 5 приведены доли 4-х лидеров рынка.

Таблица 5

Доли 4-х крупнейших банков на рынке розничного кредитования в 2015–2017гг.,% [13]

|

Банк |

2015 год |

2016 год |

2017 год |

|

ПАО Сбербанк |

32,0 |

32,7 |

33,5 |

|

ВТБ-24 (ПАО) |

8,6 |

10,3 |

11,5 |

|

ПАО Росбанк |

3,3 |

Хоум Кредит Банк (3,1) |

2,9 |

|

АО «Россельхозбанк» |

2,6 |

Русский Стандарт банк (2,5) |

2,7 |

Лидирующие позиции в данном сегменте также занимает Сбербанк России, его доля составляла 32,0 в 2015 г. и 33,5 % в 2017 г.

Далее идет ВТБ-24 с долей в 8,6 % в 2015 г. и 11,5 % в 2017 г. Росбанк и Россельхозбанк заняли 3-е и 4-е места.

В 2016 г. в четверке лидеров произошли изменения. Третье место занял ООО Хоум Кредит энд Финанс Банк с долей рынка 3,1 %, 4-е место ‒ Россельхозбанк с долей рынка 2,5 %.

Преимущество Сбербанка не столь значительное, как на рынке вкладов, но существенное.

По расчётам А.В. Осиповской, индекс концентрации для 4-х участников:

CR 2015 г. = 46,5 %

CR 2016 г. = 48,6 %

CR 2017 г. = 50,6 %

Концентрация на рынке достаточно высокая, но ниже, чем на рынке вкладов. Существенно меньше и разрыв в соотношении долей двух ближайших конкурентов ‒ 3 к 1, что позволяет сделать вывод о более активной конкуренции по сравнению с рынком вкладов.

Для оценки конкуренции значение индекс Херфиндаля - Хиршмана за весь исследуемый период находится в интервале 1000-1800. На основе этого рынок оценивается как умеренно концентрированный.

Обобщая данные, можно сделать следующие выводы. Рассматриваемые сегменты российского рынка банковских услуг являются соответственно высоко- и умеренно-концентрированными с наличием доминирующей фирмы. Наиболее концентрированный ‒ рынок вкладов, что свидетельствует о менее интенсивной конкуренции на нем. На исследуемых сегментах доминирует Сбербанк, доля которого превышает 30 %. Соотношение долей ближайших конкурентов превышает критическую пропорцию 2 к 1, способствующую активности конкурентной борьбы[14].

Второй уровень конкуренции ‒ конкуренция банков с небанковскими финансовыми организациями или в терминологии, применяемой Банком России, некредитными финансовыми организациями. На разных сегментах рынка она разворачивается по-разному[15].

На кредитном рынке все активнее конкурируют с банками различные МФО. В 2017 году темпы прироста портфеля микро финансовой организации (далее МФО) ускорились и составили 28,0 % (25,3 % в предыдущем году)[16].

Объем предоставленных микрозаймов достиг 112,8 млрд руб. (88,1 млрд руб. ‒ в 2016 году). Большая часть займов приходится на физические лица ‒ 78,7 %, причем почти треть ‒ это микрозаймы «до зарплаты». Займы индивидуальным предпринимателям составили 11,1 %, а юридическим лицам -10,1 %. При этом быстрее всего росла задолженность по основному долгу по микрозаймам, предоставленным физическим лицам, ‒ на 33,1 % за год. Прирост показателя по индивидуальным предпринимателям составил 6 %, а по юридическим лицам за тот же период ‒ 19,6 %[17].

По объемам кредитов МФО пока не могут конкурировать с банками. По итогам 2017 года общая сумма предоставленных экономике и населению кредитов достигла 42366, 2 млрд. руб. Но по темпам роста МФО обгоняют банки. Темпы прироста кредитов, предоставленных банками нефинансовым организациям, за 2017 год составили всего 0,2 %, а населению 12,7 % за тот же период[18]. Конкуренцию банкам микрофинансовые институты составляют на таких сегментах рынка как рынок потребительского кредитования и кредитования субъектов малого предпринимательства.

В 2017 году активизировалась и деятельность МФО по привлечению сбережений. За год сумма средств, предоставленных МФО физическими лицами увеличилась на 26,9 %. Прирост же банковских вкладов населения за текущий год составил 7,4 %. Приток средств физических лиц в МФО происходит на фоне снижения ставок по депозитам кредитных организаций. Средневзвешенная ставка по банковским депозитам физических лиц (до 1 года), кроме «до востребования», снизилась за 2017 г. на 1,2 п.п., до 6,1 %[19].

Рынок переводов и платежей является очень неоднородным и высокосегментированным, что затрудняет оценку конкуренции. В проведенном Банком России исследовании конкуренции на финансовом рынке выделены следующие сегменты рынка, для каждого из которых характерные свои особенности:

- межбанковские переводы;

- переводы физических лиц со своих банковских счетов;

- переводы денежных средств без открытия банковского счета;

- переводы с использованием кредитных и дебетовых карт;

- переводы электронных денежных средств[20].

В сегменте межбанковских переводов и переводов физических лиц со своих банковских счетов доминирует Сбербанк с долей 78 % и 88 % соответственно. Сегмент переводов денежных средств без открытия банковского счета представляет собой классическую олигополию с тремя лидерами ‒ ПС «Золотая Корона», ПС «Вестерн Юнион» и ПС «CONTACT». В сегменте переводов электронных денежных средств конкуренцию банкам составляют ЭПС, которые в силу регуляторных требований зарегистрированы в форме небанковской кредитной организации или банка. Лидером является система «КИВИ» (КИВИ Банк (АО))[21].

Следует отметить еще одну тенденцию. Развитие финансовых технологий привело к появлению новых моделей предоставления финансовых услуг: краудфандинг, краудинвестинг, робоэдвайзинг, равноправное (одноранговое) кредитование по модели peer-to-peer (P2P) и др. Финансовую услугу можно получить не в банке, а воспользовавшись, например, мобильным приложением. Появляются новые поставщики традиционно банковских услуг ‒ ФинТех компании. В этих условиях банкиры считают неизбежной потерю доли рынка, которая по разным оценкам может составлять от 20 до 30 %[22].

Итак, отмечается высочайшая концентрация банковского капитала. Более 57% банковских активов приходится на четверку банков-лидеров - Сбербанк, ВТБ, Газпромбанк, Россельхозбанк. Подводя итог, хотелось бы остановиться на двух моментах. Межбанковская конкуренция характеризуется средней интенсивностью и доминированием на различных сегментах одного банка ‒ Сбербанка. Огромное влияние на финансовый рынок оказывают современные технологии, цифровизация, ведущие к активизации конкуренции банков с новыми поставщиками финансовых услуг.

2.Особенности конкурентной стратегии российского банка на примере ПАО КБ «Восточный»

2.1. Внутренние и внешние характеристики банка

Восточный экспресс Банк (ПАО КБ «Восточный») был образован в 1991 году в г. Благовещенске и на сегодняшний день является одним из крупнейших частных розничных банков России, обладая одной из наиболее разветвленных региональных сетей.

В своей стратегии развития Восточного экспресс Банка делает большой упор на предоставлении качественных финансовых услуг жителям российских регионов. Кроме того Банк активно работает не только в мегаполисах, но и в огромном количестве небольших городов, куда практически не заходят многие крупные розничные банки[23]. Банк присутствует в каждом населенном пункте Дальнего Востока с численностью населения более 10 000 человек и в 85% населенных пунктов с численностью более 5 000 человек.

Так, по данным ЦБ, общее количество офисов, представительств, операционных касс и т.д. у крупнейшего банка России составляет 18 513 штук. По этому показателю «Сбербанк» - безусловный лидер. Даже падение вышеупомянутых «точек» за 6 месяцев на 221 штуку не отразилось на «его самочувствии». Отрыв от своего ближайшего конкурента «Россельхозбанка» составляет порядка 16.7 тысяч банковских «точек» [24].

«Россельхозбанк» теперь занимает вторую строчку, тогда как еще полгода назад он замыкал тройку лидеров. Подъем на вторую ступень произошел не столько по причине работы самого банка по развитию своей 75 филиальной сети за 6 месяцев общее количество его «точек» выросло всего на 1, а из-за существенного провала Восточного экспресс Банка, рассмотрим таблицу 6.

Таблица 6

Рейтинг филиальной сети банков [39]

|

ПАО Сбербанк |

18 292 |

18 513 |

-221 |

|

АО «Россельхозбанк» |

1 588 |

1587 |

1 |

|

Восточный экспресс Банк |

1 540 |

1732 |

-192 |

|

ВТБ-24 (ПАО) |

746 |

701 |

45 |

|

ПАО Росбанк |

628 |

631 |

-3 |

Можно сделать вывод, что Восточный экспресс Банк очень развит по филиальной сети, является конкурентом среди крупных банков.

Банк работает на основании Генеральной лицензии Банка России № 1460 от 24.10.2014 года. На основании данной лицензии банку предоставляется право на осуществление следующих банковских операций со средствами в рублях и иностранной валютой:

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение привлеченных во вклады денежных средств юридических и физических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной валютах;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов)[25].

На 01.01.2018 г. размер кредитного портфеля ‒ более 151 млрд рублей, объем депозитного портфеля ‒ более 117 млрд рублей. Занимает 38 место российских банков по ключевым показателям деятельности по активам согласно таблице 7.

Таблица 7

Рейтинг российских банков по ключевым показателям деятельности [26]

|

1 |

ПАО Сбербанк |

23 747 964 348 |

|

…5 |

ВТБ-24 (ПАО) |

3 070 918 379 |

|

…6 |

АО «Россельхозбанк» |

2 759 461 717 |

|

…14 |

ПАО Росбанк |

897 416 575 |

|

…38 |

Восточный экспресс Банк |

242 091 233 |

Восточный Экспресс Банк имеет значительно преимуществ:

- Банк включен в реестр кредитных организаций, признанных Банком России значимыми на рынке платежных услуг;

- Банк также входит в опубликованный Банком России перечень кредитных организаций, соответствующих требованиям для размещения средств пенсионных накоплений негосударственными пенсионными фондами;

- рейтинговое агентство RAEX («Эксперт РА») подтвердило Банку рейтинг кредитоспособности «А» («высокий уровень кредитоспособности», первый подуровень). Прогноз по рейтингу ‒ «стабильный»;

- журнал «Форбс» включил Банк в список 100 самых надежных российских банков;

- «Восточный экспресс банк» стал лауреатом премии «Банковская сфера» ‒ 2015 в номинации «Региональный банк»;

- более 79.1% акций КБ «Восточный» принадлежит крупным институциональным инвесторам. В их числе фонды прямых инвестиций BaringVostok (63.8%) и RussiaPartners (15,3%)[27].

Итак, Восточный Экспресс Банк является одним из крупнейших частных розничных банков России, обладая одной из наиболее разветвленных региональных сетей во многих городах России. Банк включен в реестр кредитных организаций, признанных Банком России значимыми на рынке платежных услуг.

2.2 Разработка конкурентной стратегии ПАО КБ «Восточный»

В условиях обострившейся конкуренции и ускорении рыночного развития усилия многих коммерческих банков направлены на процесс построения долгосрочных взаимовыгодных отношений с клиентами. Для победы в конкурентной борьбе в условиях насыщенности рынка, банки разрабатывают и применяют программы лояльности, которые позволяют минимизировать издержки, связанные с привлечением новых клиентов и обеспечивают высокий доход в долгосрочной перспективе.

Лояльность – устойчивая поведенческая реакция в отношении конкретного банка, возникшая вследствие максимального удовлетворения потребности, степень которого превысила ожидаемый уровень удовлетворения, в соответствии, с чем клиент становится приверженным конкретному банку в долгосрочной перспективе и приносит постоянный высокий доход[28]. Для оценки лояльности клиентов Восточного экспресс банка было проведено исследование в ходе которого было опрошено 100 респондентов из числа клиентов Восточного экспресс банка. Результаты опроса можно рассмотреть на рисунке 2.

Рисунок 2 - Причины, по которым клиенты выбирают Восточный экспресс банк

По результатам проведенного исследования можно сделать следующие выводы:

- что для 46% опрошенных респондентов важным является оперативность обслуживания, так как это клиенты в возрасте 26-45 лет, они заняты и ценят свое время;

- 38% опрошенных выбрали Восточный экспресс Банк, из-за широкого спектра предоставляемых услуг;

- и 32% опрошенных считают Восточный экспресс Банк надежным. Это клиенты-вкладчики, для которых важную роль играет способность банка выстоять в самых неблагоприятных экономических условиях;

- для 18% опрошенных респондентов важную роль играют тарифы по кредитным продуктам, данные клиенты могут, не жалея времени и сил, подбирать кредитный продукт, не лояльны к банку;

- 15% опрошенных обращают особое внимание на качество обслуживания, это клиенты в возрасте от 50 лет, для них важна отзывчивость и внимательность сотрудников банка;

- всего 8% обращают внимание на отзывы друзей, знакомых, как правило, это молодые люди до 30 лет.

Важным показателем лояльности клиентов является их намерение сменить банк. Результаты исследования показали высокий уровень лояльности клиентов Восточного экспресс Банка:

- 61% опрошенных не готовы сменить Восточный экспресс Банк, даже если другой банк предложит более выгодные условия;

- 37% опрошенных готовы сменить банк, это не лояльные клиенты;

- всего 2% затрудняются ответить на данный вопрос.

Результаты представлены на рисунке 3.

Рисунок 3 – Уровень лояльности клиентов

По результатам исследования общий коэффициент качества услуг Восточного экспресс банка составил –0,5 балла, что можно охарактеризовать как средний результат, подтверждающий ожидания качества и уровня восприятия банка, ведущий к долгосрочной лояльности клиентов.

Восточный экспресс Банк утвердил новую стратегию развития на ближайшие три года. В приоритете Стратегии 2018-2022 - выход в новый клиентский сегмент, диверсификация бизнеса, развитие удаленных каналов и повышение качества сервиса. Банк смещает фокус с клиентов с низким уровнем доходов в сторону массового и верхне-массового сегментов.

К 2020 году планируется сокращение доли высоко рискованных с точки зрения кредитования клиентов в 3 раза и увеличение доли клиентов, которые пользуются не только кредитными продуктами, до 30-33% от общего количества. Также банк планирует начать активную работу с предприятиями малого и среднего бизнеса. «Мы ставим перед собой задачу построить такой Банк, клиентами которого выгодно быть долго», - отмечает Вячеслав Арутюнян, председатель правления ПАО Восточный экспресс Банк[29]. В связи с текущей рыночной ситуацией банк смещает акцент с экспресс-кредитования и стремится увеличить долю без рисковых комиссионных продуктов.

Кроме того, планируется снижение стоимости фондирования - поставлена задача увеличения доли текущих и накопительных счетов с 7% до 15% от общего объема пассивов к концу 2020 года. Основной упор будет сделан на активное развитие «легких» каналов: усиление роли контактного центра и развертывание агентской сети. Это позволит без лишних затрат оказывать финансовые услуги даже в самых отдаленных городах. Уже началась работа с новым сегментом заёмщиков – сотрудниками аккредитованных в Банке предприятий. Цель на 2020 год – двукратный рост доли продаж в дистанционных каналах и агентской сети – до 50% от общего объёма выдач.

Ключевым показателем повышения качества сервиса для Восточного экспресс Банка станет индекс NPS (Net Promoter Store), который показывает готовность клиентов рекомендовать банк. Планируется изменение содержания и формата коммуникаций с клиентами, усовершенствование системы работы с претензиями и обращениями, повышение профессионализма сотрудников в отделениях и Контакт-центре.

В ближайшие три года банк стремится удвоить показатель NPS до 40% и снизить число клиентских жалоб, как минимум, на 30%. «Приступив к реализации Стратегии 2018-2022, мы начинаем новый этап развития «Восточного». Основная деятельность банка на этом этапе будет сконцентрирована в регионах, из которых он начал свое развитие - Дальний Восток, Восточная Сибирь, а также Пермский край, Северо-Западный федеральный округ. Это стратегически важные регионы и мы будем стремиться занять лидирующие позиции в каждом из них. Пилотные проекты в рамках новой стратегии мы будем стараться проводить именно в этих регионов. Однако по мере реализации они будут развернуты и в других регионах присутствия банка», - говорит Вячеслав Арутюнян, председатель правления ПАО Восточного экспресс Банка [30].

Хотелось бы отметить, что у банка приоритетными направлениями является предоставление кредитов и финансовых услуг физическим лицам в сегменте банковской розницы. В основном это, на покупку потребительских товаров непосредственно в местах продаж, а также предоставление кредитов на основе пластиковых карт и кредитов наличными через сеть собственных офисов, а также через партнерскую сеть.

ПАО Восточный экспресс Банк имеет ряд преимуществ по сравнению с традиционными банками для обеспечения быстрого роста на рынке кредитных карт, т.е. классического потребительского кредитования: кредитные карты распространяются только среди лиц, имеющих положительную кредитную историю. Следовательно, банк значительно уменьшает потенциальные кредитные потери, предлагая свой продукт только заемщикам с хорошей репутацией.

Положительным для ПАО Восточный экспресс Банк в отличие от других коммерческих банков является простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать контроль над ее использованием и погашением. Все это, несомненно, положительно сказывается на организации кредитных отношений банка с заемщиком.

Также банк настроен, работать индивидуально с каждым клиентом и «подстраиваться» под его потребности и ситуации. Неоднократно банк шел на риски и принимал условия реструктуризации клиентов в связи с тем, что заемщик попал в сложную жизненную ситуацию. Это как раз говорит о том, что люди не готовы уходить в другой банк, «тут и сейчас их готовы выслушать и прийти на помощь».

Итак, особенность конкурентной стратегии банка на рынке коммерческих банков состоит в том, что он оперативно реагирует на изменения, которые происходят на российском рынке банковских услуг, предлагая клиентам и партнерам оптимальные условия кредитования и сотрудничества, уделяет большое значение инновациям, как в продуктах, так и в обслуживании клиентов.

ЗАКЛЮЧЕНИЕ

В ходе проведенной работы были достигнуты следующие результаты:

изучено понятие, особенности и факторы банковской конкуренции, раскрыты особенности уровней банковской конкуренции, проанализирована конкуренция на рынке вкладов и розничного кредитования.

Изучив современное состояние российской банковской системы, можно выделить ряд основных особенностей конкуренции на российском рынке банковских услуг.

Во-первых, конкуренция между банками происходит в условиях воздействия со стороны государства.

Во-вторых, наблюдается крайняя неравномерность размещения кредитных организаций по субъектам РФ.

В-третьих, отмечается высочайшая концентрация банковского капитала на четверку банков-лидеров - Сбербанк, ВТБ, Газпромбанк, Россельхозбанк.

В-четвертых, банки-лидеры, концентрирующие более половины активов всей российской банковской системы - это, в основном, банки с государственным участием. В результате банковская конкуренция носит олигополистический, а в некотором смысле и монополистический характер. Конкурентная среда, в которой действуют эти банки, искажена поддержкой государства и использованием «административного ресурса».

Так же описаны внутренние и внешние характеристики банка ПАО КБ «Восточный» и выявлены особенности его конкурентной стратегии.

Конкуренция, побуждающая ПАО Восточный экспресс Банк к эффективным действиям, способствует повышению качества услуг, оказывающих банком, что помогает укрепить доверие к банковским услугам.

В результате присутствия вышеперечисленных особенностей межбанковской конкуренции на российском рынке банковских услуг можно прогнозировать дальнейшее развитие банковской системы РФ в следующих направлениях:

- продолжение процесса сокращения количества как мелких, так и средних банков;

- дальнейшее укрепление позиций нескольких ведущих банков;

- перераспределение средств населения в пользу крупных государственных банков;

- рост управляемости развития банковской системы.

В нашем понимании, было бы целесообразно (с целью исключения дальнейшей монополизации банковского сектора России и оптимального развития межбанковской конкуренции) создание условий для развития средних и мелких банков (особенно - региональных банков).

Представляется, что при немалом количестве нормативно-правовых документов, регулирующих конкурентные отношения на российском банковском рынке, законодательство в этой области должно быть доработано. Обобщенно суть необходимых изменений в банковском законодательстве должна сводиться к тому, что конкурентные преимущества банков с государственным участием необходимо использовать на благо развития российской экономики.

Однако, возможно, в настоящее время стабильность рынка важнее, чем состояние конкурентного поля на нем. Скорее всего, вопросам развития конкуренции больше внимания будет уделяться в лучшие для российской экономики годы, которые пока не наступили.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Аналитический доклад Конкуренция на финансовом рынке. URL: http://www.cbr.ru/Content/Document/File/44303/20180607_report.pdf (дата обращения 09.02.2020).

2.Всемирный обзор сегмента FinTech 2016 PWC. URL: https://www.pwc.com/ (дата обращения 09.02.2020).

3.Все о банке. URL: https://www.vostbank.ru/ob/about (дата обращения 08.02.2020).

4.Гладышева Т. Госбанки сконцентрировали 60% активов сектора. Они же генерируют основную прибыль отрасли // Известия, - 2018. - 2 августа. - С.3.

5.Долженкова О.Н. Конкуренция на российском рынке банковских услуг // Научно-методический электронный журнал «Концепт». – 2017. – Т. 18. – С. 98–103. URL: http://e-koncept.ru/2017/770391.htm. (дата обращения 10.02.2020).

6.Зайцева Т.В., Бондаренко А.А. Развитие конкуренции на российском рынке банковских услуг // Интеллектуальный и научный потенциал XXI века: сборник статей Международной научно-практической конференции: в 4 частях. 2017. - С. 40-42.

7.Коробов Ю.И. Банковская культура и банковская конкуренция: проблемы взаимосвязи // Банковская культура и банковская конкуренция: материалы междунар. науч.-практ. конф. (г. Саратов, 28 февраля 2015 г.) / Саратовский социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова». ‒ Саратов: КУБиК, 2014. - С. 37 – 40.

8.Крупнейшие банки России по активам. URL: http://riarating.ru/banks_rankings/20160128/630007654.html

9.Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов. / М. Портер. ‒ М.: «Альпина Паблишер», 2012, - С. 50.

10.Рейтинг российских банков по ключевым показателям деятельности URL: https://www.banki.ru/ (дата обращения 09.02.2020).

11.Роднина А.Ю. Факторы конкуренции на российском рынке банковских услуг: региональный аспект / А.Ю. Роднина // Теоретическая экономика. - 2014. - №1. - С. 40 - 47.

12.Рудович С.Н. Бизнес-клуб как уникальная программа лояльности корпоративных клиентов: журнал // Маркетинг в России и за рубежом. - 2014. - №15. – С. 33-34.

13.Самойлов Г. О., Бочалов А. Г. Банковская конкуренция. ‒ М.: Экзамен, 2002. - 256 с.

14.Самсонова Е.К. Формирование и развитие конкурентной среды на рынке банковских услуг России: проблемы и перспективы // Финансы и кредит. - 2013.- № 29. - С. 2-7.

15.Осиповская А. В. Особенности конкуренции на российском рынке банковских услуг // Молодой ученый. - 2018. - №51. - С. 259-262. URL: https://moluch.ru/archive/237/55061/ (дата обращения 09.02.2020).

- Юридическая ответственность (Понятие юридической ответственности и ее признаки)

- Юридическая ответственность (Понятие юридической ответственности и ее признаки))

- Функции и принципы отрасли права социального обеспечения (Понятие и система права социального обеспечения))

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (ИП «НАЛИМОВ»)

- Оборотные активы предприятия (Теоретические основы оборотных средств предприятия))

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 13 190 672 штуки АО «Ульяновсксахар»

- Создание информационной системы по автоматизации контроля поставок товара

- Разработка мероприятий по обеспечению безопасности компьютерной сети информационной системы

- Формирование компетентного портрета руководителя производственного предприятия

- Международный валютный фонд: цели, функции, особенности (Истрия создания МВФ)

- Анализ ликвидности и платежеспособности предприятия на примере ООО «АГАТ»

- Ассортиментная политика предприятия промышленности (на примере ООО ПФ «Дизайн-ЛЮКС»)