исследование особенностей возникновения и развития ценных бумаг в России.

Содержание:

Введение

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся индустриальной и организационно-функциональной спецификой. Значимость банков на рынке ценных бумаг не подвергается сомнению. В большинстве стран банки играют на рынке ценных бумаг важнейшую ключевую роль. Данная работа обозревает ряд вопросов, касающихся деятельности банков на рынке ценных бумаг.

Перспектива развития фондового рынка в России на 2017 - 2018 годы зависят от быстрого решения давно нерешаемых проблем, а именно: - совершенствование и изменение законов, которые тормозят развитие фондового рынка; - установление минимальных административных барьеров; - развитие срочного рынка, и одновременно рынка коллективных инвестиций; - привлечение новых инвестиций, особенно частного характера; - защита прав мелкого инвестора; - любая недобросовестная деятельность на фондовом рынке должна быть наказуема; - формирование правильного имиджа, который работает на привлечение денег; - улучшение в работе по регулированию фондового рынка. Перспектива развития, как видно, зависят не только от мировых экономических показателей, но и от правильной, качественной работы самого фондового рынка России.

Целью работы является исследование особенностей возникновения и развития ценных бумаг в России.

В соответствии с целью были поставлены следующие задачи:

- определение сущности ценных бумаг;

- рассмотрение основных видов ценных бумаг;

- оценка возникновения ценных бумаг в России;

- определение состояния рынка ценных бумаг в России;

- изучение проблем рынка ценных бумаг в России;

- определение перспектив развития рынка ценных бумаг в России.

Объект исследования – рынок ценных бумаг на современном этапе развития.

Предмет исследования – особенности и перспективы развития рынка ценных бумаг в России.

Курсовая работа состоит из введения, основной части, заключения и списка литературы.

1 Понятие и виды ценных бумаг

1.1 Виды ценных бумаг

Существует большое многообразие видов ценных бумаг - от знакомых всем акций, до таких специфических, как фьючерсы на погоду. Самое главное, что нужно понимать - как отличается инвестиционная природа различных типов ценных бумаг. Для более глубокого понимания этих вопросов, для изучения рынка ценных бумаг как института инвестиционной деятельности, мы считаем необходимым разобраться в сущности понятия «ценная бумага», видах ценных бумаг и в их экономической природе, инвестиционной сущности.

Для начала надо отметить, что ответ на вопрос о том, что такое ценная бумага и какие финансовые инструменты относятся к ценным бумагам неоднозначен. По этому поводу нет единства ни в отечественных, ни в зарубежных научных кругах. Проблема неопределенности связана с несколькими факторами. Во-первых, ценная бумага - это не только экономическая, но и юридическая категория. Во-вторых, в большом разнообразии ценных бумаг действительно не так просто разобраться. Ну а в-третьих, различные авторы говорят на разных языках и термин в одном языке не всегда полностью совпадает с его аналогом в другом.

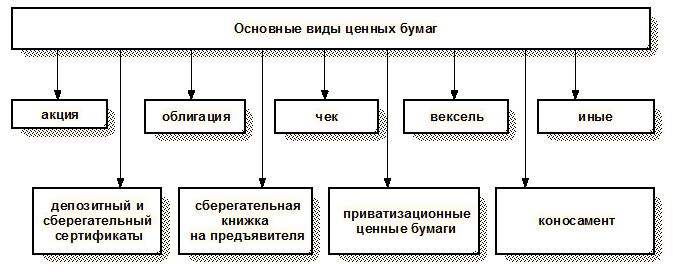

Все многообразие ценных бумаг можно условно представить в виде схемы - классификатора (рисунок 1) [1].

Рисунок 1 Виды ценных бумаг

Теперь подробнее рассмотрим каждый вид ценной бумаги, дадим определение и классификацию, опишем основным особенности и попробуем раскрыть инвестиционную сущность.

Долговые ценные бумаги

Эмиссия долговых ценных бумаг - это механизм кредитования, способ привлечения инвестиций. Инвестиционная природа долговых ценных бумаг заключается в том, что они выступают в качестве подтверждением долговых обязательств. Ее держатель является кредитором, а эмитент должником[2].

Таким образом, владение долговой ценной бумагой (облигацией или векселем) подтверждает задолженность эмитента перед держателем данной бумаги. В отличие от акций, владение облигациями или векселями не подразумевает владение долей в предприятие или каким-либо физическим активом, а их эмиссия не вызывает размывание структуры прав собственности акционеров (учредителей).

Два основных долговых инструмента - это вексель и облигация. Вексель - вид ценной бумаги, представляющий собой письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком кредитору и предоставляющие право требовать от заемщика к определенному сроку уплаты суммы денег. Векселя бывают разных видов и типов: простой и переводной, коммерческий и казначейский и т.д.

В современных условиях дивидендная доходность очень редко становится решающим фактором при принятии решений об инвестирование, поэтому правильная оценка перспектив развития компании и как следствие роста стоимости акций - это ключ к успешному инвестированию. В данном случае речь идет именно об инвестиционном, а не спекулятивном доходе. Спекулятивный доход может получаться не только при росте, но и при падении котировок. Стоит разграничивать понятия спекулянт и инвестор. По мнению выдающегося американского инвестора, обладателя одного из самых крупных в мире состояний, Уоррена Баффета: инвестор этот тот, кто покупает недооцененный актив с целью продать его позже по справедливой стоимости, а спекулянт это тот, кто приобретает актив по цене выше справедливой, стремясь потом продать его по еще более высокой цене[3].

Привилегированные акции отличаются от обыкновенных тем, что они не дают право голоса на собрание акционеров (за исключением некоторых частных случаев). Владельцы привилегированных акций получают преимущества в очередности выплаты дивидендов и выплат, связанных с ликвидацией общества. Еще одно отличие заключается в том, что они имеют фиксированную доходность. Привилегированные акции в ряде обстоятельств, в основном связанных с реорганизацией общества, могут конвертироваться в обыкновенные. При этом у одного общества могут быть привилегированные акции разных типов, но их суммарная номинальная стоимость не должна превышать 25% уставного капитала.

Существует такое понятие как депозитарная расписка. По своей сути депозитарная расписка - это опосредованный инструмент торговли акциями зарубежной компании. Депозитарные расписки, в первую очередь, отличаются эмитентом. Два самых распространенных видов расписок это GDR - глобальная депозитарная расписка (Global depository receipt) и ADR - американская депозитарная расписка (American depository receipt). GDR в основном обращаются на Европейских площадках, а ADR в Америке[4].

На сегодняшний день практически все крупнейшие компании России разместили свои ADR и GDR на западных площадках. С точки зрения привлечения инвестиций - это очень выгодно. Сегодня, при проведении дополнительных эмиссий акций, крупные Российские компании стремятся сделать так, чтобы львиная доля эмиссии приходилась на иностранные площадки, главным образом на Лондон. Согласно исследованию Всемирного банка в портфелях ценных бумаг российских компаний, находящихся у взаимных фондов США, 3/4 приходится на депозитарные расписки. У России данный показатель значительно выше, чем у большинства других развивающихся стран.

Механизм совершения операций с фьючерсами аналогичен покупке или продаже, например, акций на ММВБ. Но есть одно кардинальное различие - для покупки или продажи контракта не обязательно иметь в полном объеме деньги, или продаваемый актив, достаточно внести на биржу гарантийное обеспечение.

Экономическая сущность опциона схожа с фьючерсом, но есть отличия. Во-первых, как видно из названия (option - англ. Возможность), в отличие от фьючерса опцион - это не обязанность, а возможность совершить сделку (для одной из сторон). Во-вторых, объем торговли опционами ниже объема оборотов фьючерсов. В-третьих, опционы по своей сути более индивидуальны, то есть очень часто они составляются под конкретную сделку.

В странах с развитыми финансовыми рынками объем торгов фьючерсами и опционами превышает объем спот-рынка (рынка обычных контрактов - поставка против денег). К сожалению, в России срочный рынок развит слабо.

2 Рынок ценных бумаг в России

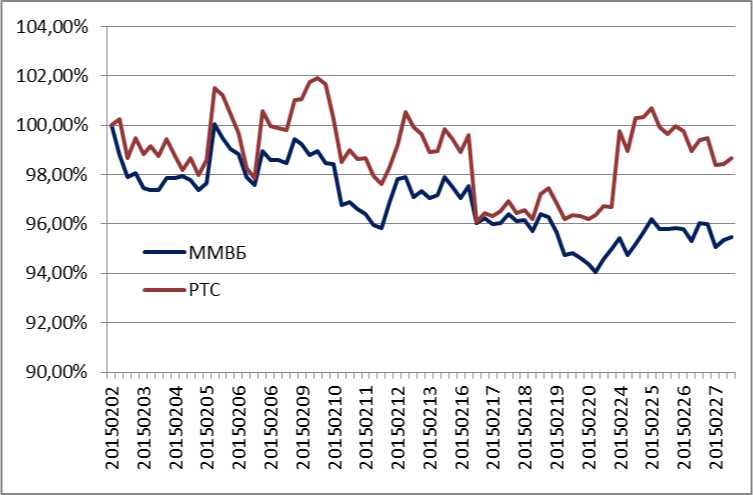

Фондовый рынок в феврале чувствительно реагировал на колебания цены на нефть (от 55 до 62 долл за баррель), укрепления рубля на 14% и относительной стабилизации ситуации на востоке Украины. Негативные настроения инвесторов, а также понижение позиции России по оценкам международных рейтинговых агентств сформировали неблагоприятный фон. Среднедневные темпы роста индекса ММВБ и индекса РТС составили порядка -0,1 % и -0,03% соответственно (рисунок 2)[5]. В течение месяца не произошли события, способные значительно повлиять на фондовый рынок, как негативные, так и позитивные. Убийство оппозиционного политика Немцова не смогло оказать значительного влияния на рынок. Прогноз экономического роста российской экономики остается негативным. Поэтому отсутствие явно выраженного движения в сторону тренда на российском фондовом рынке представляется весьма логичным и предсказуемым.

Рисунок 2 Динамика индекса ММВБ и РТС в феврале 2018 гг. (1 февраля 2018 гг. = 100%)

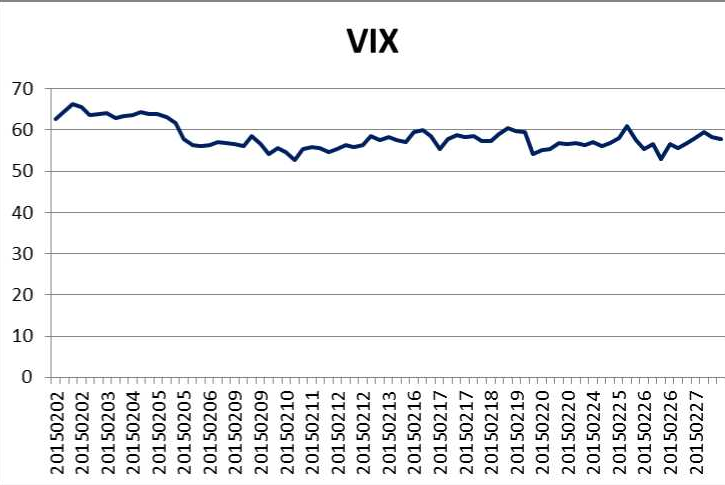

Индекс волатильности (индекс страха) в феврале изменялся незначительно (рисунок 3), однако, оставаясь на достаточно высоких уровнях (значения порядка 60)[6]. Это говорит о том, что «уровень страха» инвесторов остается высоким, что является ограничивающим фактором для потенциала роста рынка.

Рисунок 3 Динамика индекса волатильности VIX («индекса страха») в феврале 2018 г.

Государственный долг в январе и феврале 2018 г. продолжил рост, наметившийся с декабря 2017 г. За февраль государственный долг увеличился на 52,21 млрд. руб. за счет облигаций федерального займа с постоянным доходом и переменным купоном. Так, в феврале 2018 г. Минфином России было проведено 8 аукционов по размещению ценных бумаг общей номинальной стоимостью в 63 064,8 млн. руб. В результате чего было выручено 58 133,0 млн. руб. Средняя доходность составила 13,96% годовых с учетом временной структуры (срок размещения варьировался от 1050 до 3640 дней, средний срок - 1882 дня).

По состоянию на 1 февраля 2018 г. суммарный объем вторичного рынка рублевых корпоративных облигаций составлял 7 194 млрд. руб. (1 127 выпусков находятся в обращении), что на 33% выше объема вторичного рынка на начало февраля 2014 г. (5 427 млрд. руб., 1025 выпусков).

В феврале 2018 г. общий объем новых размещений рублевых корпоративных облигаций составил 89,1 млрд. руб., что на 10% выше соответствующего показателя февраля 2017 г. (таблица 5), тогда как средний размер выпуска, напротив, уменьшился за год с 6,8 до 4,7 млрд. руб. В отраслевой структуре новых размещений в феврале 2018 г. преобладали облигационные выпуски банков и финансовых институтов (85%). Крупнейшие по объему выпуски разместили АФК Система, Россельхозбанк, Ипотечный агент АИЖК, Бинбанк.

В отличие от вторичного рынка корпоративных рублевых облигаций, объем вторичного рынка корпоративных еврооблигаций за начало 2018 года сократился. Так, по состоянию на 1 февраля 2018 г. суммарный объем обращающихся корпоративных еврооблигаций составлял $169,6 млрд. (376 выпусков в обращении), что на 7,8% ниже объема вторичного рынка на начало февраля 2017 г. ($184 млрд., 393 выпуска).

В феврале 2018 г. состоялось единственное размещение выпуска корпоративных еврооблигаций (эмитент - Ямал СПГ, валюта - доллар США, объем - $2,3 млрд., дата погашения - февраль 2030 г., доходность первичного размещения - 3,4%). В феврале 2017 г. значительно сократился и объем новых размещений корпоративных еврооблигаций по сравнению с февралем 2017 г., когда было размещено 12 новых выпусков совокупным объемом $4,4 млрд.

По состоянию на 1 февраля 2018 г. суммарный объем вторичного рынка рублевых муниципальных облигаций составлял 662,2 млрд. руб. (108 выпусков), что на 4% выше объема вторичного рынка на начало февраля 2017 г.

3 Развитие ценных бумаг в России

3.1 Проблемы рынка ценных бумаг в России

Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения[7]:

1. Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

3. Улучшение законодательства и контроль за выполнением этого законодательства.

4. Повышение роли государства на фондовом рынке, для чего необходимо:

1) создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка (в настоящее время преобладает ориентация на фондовый рынок США),а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг);

2) формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

5. Проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь.

6. Опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов.

7. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Конкурентоспособность рынка ценных бумаг вскоре может стать признаком, по которому будут судить и о конкурентоспособности, непосредственно, самой страны. Поэтому в России очень важно сохранять долгосрочную финансовую конкурентоспособность, для сохранения политического суверенитета.

3.2 Перспективы развития рынка ценных бумаг в России

При использовании тенденции концентрации и централизации капиталов, на рынке акций появляются новые участники, для которых эта сфера деятельности является основной. Выделяются ведущие профессионалы путем увеличения личных вложений и с помощью слияния в более крупные структуры. В результате образуются торговые системы, обслуживающие большую долю всех операций.

Благодаря интернационализации сферы ценных бумаг, эта область принимает глобальный характер, торговля ведется непрерывно. Ее основу составляют вклады транснациональных компаний. По мнению экспертов в этой области, именно правительство должно возобновить доверие к рынку акций в России, чтобы люди, вкладывая свои средства, были уверены в получении прибыли. Государству нужно правильно организовать и строго контролировать этот процесс.

Фундаментом для всех нововведений является компьютеризация, благодаря которой происходит непрерывное обслуживание рынка акций в России и за рубежом через быстродействующие расчеты. Используя современные системы, можно вести все торги без посредников, в автоматическом режиме, избегая дополнительных контактов между покупателями и продавцами. Немаловажным фактором, влияющим на развитие данной сферы, является секъюритизация – переход денежных средств в форму ценных бумаг, а также переход одних их форм в другие. Это позволяет перемещать капиталы в другие сферы деятельности, способствуя их развитию[8].

Существуют разнообразные трудности и препятствия, связанные с законопроектами. Потому регулятору, ответственному за данное направление, предстоит много работы. Эта область продолжает развиваться и влиять на положение дел в стране. Ее особенностью является зависимость не только от экономических процессов, но и от политической ситуации в государстве.

Если учитывать крайне медленное выздоровление экономики в стране, то фондовый рынок также будет восстанавливаться крайне медленно. Прогноз главы Минэкономразвития относительно роста ВВП России приблизительно на уровне 2,5-3 процентов в 2016-2018 годах вызывает сомнения у экспертов, которые не уверены в возобновлении показателя в следующем году.

Возможно, к концу 2018 года ключевая ставка будет снижена Центробанком до 9,5-10 процентов, благодаря чему в начале 2019 года механизм кредитования начнет возвращаться в нормальное русло. Если исключить негативное влияние внешнего фона, то в следующем году рост ВВП может достичь 1-1,5%.

В свою очередь недостаточный рост ВВП показывает, что Россия останется позади в гонке за инвестициями с другими развивающимися странами. Хотя отношение долга к ВВП минимальное в сравнении с другими крупнейшими экономиками, инвесторы не стремятся приобретать отечественные активы.

Вопреки всем проблемам, рынок акций в России является перспективным и динамично развивающимся направлением, которое расширяется благодаря положительным процессам в экономике. Развитию способствует массовый выпуск ценных бумаг, происходящий благодаря приватизации государственных предприятий; создание новых холдинговых и коммерческих структур, получающих финансы на акционерной основе. Рынок акций играет важную роль в работе экономики России, перераспределяя капитал страны[9]. Поэтому регулирование развития и возрождение этой сферы является одной из главных задач, стоящих перед государством.

Заключение

Рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты рынка капитала. Рынок функционирует и взаимодействует строго в соответствии с Федеральными законами Российской федерации.

Фондовый рынок в феврале чувствительно реагировал на колебания цены на нефть (от 55 до 62 доллар за баррель), укрепления рубля на 14% и относительной стабилизации ситуации на востоке Украины. Негативные настроения инвесторов, а также понижение позиции России по оценкам международных рейтинговых агентств сформировали неблагоприятный фон. Среднедневные темпы роста индекса ММВБ и индекса РТС составили порядка -0,1 % и -0,03% соответственно.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

1. Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

3. Улучшение законодательства и контроль за выполнением этого законодательства.

4. Повышение роли государства на фондовом рынке.

5. Проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь.

6. Опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов.

7. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) (с изм. и доп., вступ. в силу с 01.10.2015)

- Федеральный закон от 11.11.2003 N 152-ФЗ (ред. от 29.06.2015) "Об ипотечных ценных бумагах"

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 13.07.2015, с изм. от 13.07.2015) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01.10.2015)

- Абдулкадыров С.С. Ценные бумаги в Российской Федерации / Абдулкадыров С. С. - Москва : Никишин Ю. А., 2015. - 373 с.

- Бывшев В., Слуцкий В. Технический анализ на российском рынке «голубых фишек» // Рынок Ценных Бумаг. - 2012. - № 17.

- Буймов А.Г. Финансовые рынки : учебно-методический комплекс : [по направлению "Экономика"] / А. Г. Буймов, В. Ю. Цибульникова ; М-во образования и науки Рос. Федерации, Том. гос. ун-т систем упр. и радиоэлектроники. - Томск : Издательство ТУСУРа, 2014. - 396 с.

- Газалиев М.М. Рынок ценных бумаг : учебное пособие : [для вузов] / М. М. Газалиев, В. А. Осипов. - Москва : Дашков и Ко, 2015. - 155 с.

- Галанов В.А. Проблемы рынка производных финансовых инструментов : [учебное пособие] / В. А. Галанов ; М-во образования и науки Рос. Федерации, Рос. экон. ун-т им. Г. В. Плеханова. - Москва : РЭУ, 2014. - 95 с.

- Звягинцева Н.А. Методологические подходы к совершенствованию процессов регулирования рынка ценных бумаг / Н. А. Звягинцева ; М-во образования и науки Рос. Федерации, Байкал. гос. ун-т экономики и права. - Иркутск : Издательство БГУЭП, 2014. - 340 с. : ил.

- Какабадзе А.И. Потенциал и основные факторы роста инвестиционно-банковского сегмента в России /А. И. Какабадзе. - М.: МАКС Пресс, 2013. - 23 с.

- Никифорова В.Д. Рынок ценных бумаг-важнейший сегмент финансового рынка : учебное пособие / В. Д. Никифорова, Ю. Е. Путихин. - Санкт-Петербург : Издательство Политехнического университета, 2015. - 126 с. : ил.

- Рынок ценных бумаг : учебное пособие / С. П. Сазонов, М. П. Придачук, Д. М. Шор, Г. В. Федотова ; Волгогр. гос. техн. ун-т. - Волгоград : ВолгГТУ, 2014. – 597 с.

- Финансовые рынки и финансовый инжиниринг : сборник статей магистрантов по направлению подготовки 080100 "Экономика" магистерская программа 08010012 "Финансовые рынки и финансовый инжиниринг" / М-во образования и науки Рос. Федерации, Рост. гос. экон. ун-т ; [редкол.: Наливайский В. Ю. (отв. ред.) и др.]. - Ростов-на-Дону : РГЭУ. Вып. 1. - 2015. - 95 с. : ил.

- Финансовый рынок и кредитно-банковская система России: сб. науч. тр.. - СПб.: Инфо-да Вып. 10. - 2014.- 256 с.

- Фондовый рынок : современное состояние, инструменты и тенденции развития : XII межвузовская научная конференция, 14 апреля 2015 г. / [науч. ред.: Н. И. Берзон, С. Н. Володин]. - Москва : Курс, 2015. - 216 с. : ил.

-

Газалиев М.М. Рынок ценных бумаг : учебное пособие : [для вузов] / М. М. Газалиев, В. А. Осипов. - Москва : Дашков и Ко, 2015. - 155 с. ↑

-

Какабадзе А.И. Потенциал и основные факторы роста инвестиционно-банковского сегмента в России /А. И. Какабадзе. - М.: МАКС Пресс, 2013.- 23 с. ↑

-

Финансовый рынок и кредитно-банковская система России: сб. науч. тр.. - СПб.: Инфо-да Вып. 10. - 2014.- 256 с. ↑

-

Финансовый рынок и кредитно-банковская система России: сб. науч. тр.. - СПб.: Инфо-да Вып. 10. - 2014.- 256 с. ↑

-

Финансовые рынки и финансовый инжиниринг : сборник статей магистрантов по направлению подготовки 080100 "Экономика" магистерская программа 08010012 "Финансовые рынки и финансовый инжиниринг" / М-во образования и науки Рос. Федерации, Рост. гос. экон. ун-т ; [редкол.: Наливайский В. Ю. (отв. ред.) и др.]. - Ростов-на-Дону : РГЭУ. Вып. 1. - 2015. - 95 с. : ил. ↑

-

Фондовый рынок : современное состояние, инструменты и тенденции развития : XII межвузовская научная конференция, 14 апреля 2015 г. / [науч. ред.: Н. И. Берзон, С. Н. Володин]. - Москва : Курс, 2015. - 216 с. : ил. ↑

-

Галанов В.А. Проблемы рынка производных финансовых инструментов : [учебное пособие] / В. А. Галанов ; М-во образования и науки Рос. Федерации, Рос. экон. ун-т им. Г. В. Плеханова. - Москва : РЭУ, 2014. - 95 с. ↑

-

Звягинцева Н.А. Методологические подходы к совершенствованию процессов регулирования рынка ценных бумаг / Н. А. Звягинцева ; М-во образования и науки Рос. Федерации, Байкал. гос. ун-т экономики и права. - Иркутск : Издательство БГУЭП, 2014. - 340 с. : ил. ↑

-

Какабадзе А.И. Потенциал и основные факторы роста инвестиционно-банковского сегмента в России /А. И. Какабадзе. - М.: МАКС Пресс, 2013.- 23 с. ↑

- Понятие и виды наследования (Общие вопросы наследования по законодательству Российской Федерации)

- Налоговая система РФ и проблемы её совершенствования (Понятие и виды налоговых систем)

- Проектный офис, принципы и этапы формирования

- Личностные деформации стрессового типа (Теоретические подходы)

- Эффективность внедрения дополнительных услуг в учреждения образования

- Договорное и законное представительство (Институт представительства в гражданском праве)

- Исследование феномена личности в социальной психологии

- Теоретические аспекты психосемантики рекламы

- Процессы принятия решений в организациях (на примере магазина «Яблоко»)

- Меры поощрения, применяемые к осужденным к лишению свободы

- Проблема профессиональных стрессов. Профессиональное выгорание (Причины развития синдрома эмоционального выгорания)

- Невербальные эмоциональные состояния человека