Исследование значения и целевой направленности отчета об изменении капитала, а также составляющих собственного капитала

Содержание:

Введение

Отчет об изменениях в капитале- один из четырех в пакете отчетности по МСФО, который адресован в первую очередь собственникам и акционерам компании. Важно четко понимать какую информацию и как представлять и когда нужно использовать профессиональное суждение.

Отчет об изменениях в собственном капитале – один из четырех отчетов, входящих в комплект финансовой отчетности по МСФО (п. 10 МСФО (IAS) 1). Остальные три отчета: отчет о финансовом положении, отчет о прибыли или убытках и прочем совокупном доходе и отчет о движении денежных средств.

Данный отчет может называться по-разному, в зависимости от желания организации. Выбор собственного названия отчета не ошибка и е противоречит МСФО[1].

В полном комплекте финансовой отчетности по МСФО должно быть представлено как минимум два отчета об изменениях в собственном капитале (за отчетный и предыдущий период) (п. 38А МСФО (IAS) 1). Два отчета - это минимальное количество. Поэтому не будет ошибкой и даже во многих случаях полезно представить три отчета об изменениях в собственном капитале (за отчетный период и за два периода, предшествующих отчетному).

Актуальность темы данной курсовой обусловлена тем, что одним из компонентов финансовой отчетности является «Отчет об изменениях капитала», который обязан предоставить пользователю финансовой отчетности подробную информацию обо всех существенных изменения в финансовом положении компании. А это позволяет своевременно принять необходимые меры для улучшения финансового состояния предприятия. Такая информация дает возможность оценить движение капитала в организации, проанализировать и дать оценку эффективности движения средств.

Целью курсовой работы является исследование значения и целевой направленности отчета об изменении капитала, а также составляющих собственного капитала. Рассмотрим что показывать в отчете и как показать операции с собственниками организации.

Объект исследования данной курсовой работы является «Отчет об изменениях капитала целевая направленность отчета». Предметом исследования курсовой работы является изучение содержания и техника составления Отчета об изменениях капитала.

В соответствии с целью и задачами курсовая работа состоит из двух глав. В первой главе раскрываются теоретические основы формирования отчета; понятия и виды; структура отчета; финансовые инструменты. Во второй главе рассматривается формирование отчета об изменении капитала в соответствии с международными стандартами.

1. Теоретические основы формирования отчета об изменениях капитала

1.1. Понятие и виды капитала организации

Понятие «капитал»- одно из сложнейших и наиболее дискуссионных в экономических науках.

Определение понятия «капитала», в современной экономической науке не сформировано, в связи с этим рассмотрим несколько вариантов.

Капитал-это совокупность денежных, материальных и нематериальных активов хозяйствующего субъекта, которые мобилизованы из разных источников и участвуют в операционных инвестиционных процессах с целью получения дохода и/или максимизации рыночной стоимости активов предприятия.

Капитал-это часть финансовых ресурсов, деньги в обороте, приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в объекты предпринимательской деятельности, передачи в ссуду, сдачи в наем. Капитал компании при такой трактовке представляет собой совокупность долгосрочных источников финансирования. Долгосрочные источники финансирования деятельности компании можно подразделить на собственный и заемный капитал.

В целом можно выделить следующие подходы к определению капитала:

- экономический подход рассматривает капитал как совокупность ресурсов, являющихся универсальным источником доходов организации. Носит во многом теоретический характер и с трудом реализуется на практике;

-бухгалтерский подход определяет капитал как долю собственников организации в совокупных финансовых ресурсах, и исчисляется он как итог третьего раздела баланса «Капитал и резервы»;

-финансовый подход рассматривает капитал как совокупность всех финансовых ресурсов, вложенных в активы организации. В этом случае он измеряется как итог пассива или итог актива баланса.

Отражение капитала в бухгалтерской отчетности

Пассив баланса характеризует источники капитала и делиться по критерию собственности:

-собственный капитал выражает общую стоимость средств организации, которые принадлежат ей на правах собственности и используются для формирования определенной части активов, прежде всего внеоборотных;

-заемный капитал характеризует денежные средства и другие имущественные ценности, привлекаемые на возвратной основе.

Можно видеть, что такое деление капитала отличается от сгруппированных по трем разделам пассива бухгалтерского баланса источника средств. Однако это противоречие не носит принципиального характера и вызвано потребностями управления капиталом. По существу, здесь объединяются собственным и заемным капиталом, это прежде всего управление привлечением капитала для обеспечения деятельности организации. Принципиально различными являются источники привлечения.

Виды капитала

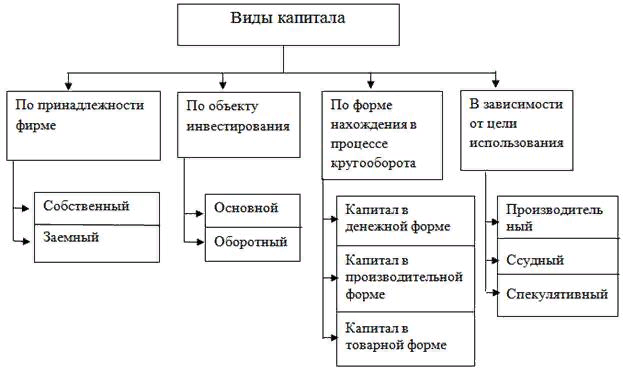

Капитал может быть классифицирован по различным основаниям (рисунок 1):

- По принадлежности компании капитал делится на:

-собственный инвестиционный-предоставленный собственниками,

-накопленный-созданный в процессе функционирования организации,

-заемный (долгосрочный и краткосрочны).

2. По объекту инвестирования выделяется основной и оборотный капитал. Основной капитал включает основные средства и нематериальные активы, разнообразные долгосрочные вложения. Оборотный капитал участвует в кругообороте;

3. По форме нахождения в процессе кругооборота капитал бывает:

-денежный,

-товарный,

-производительным.

4. По целям использования капитал может быть разделен на:

-ссудный,

-спекулятивный,

-производительный.

Рисунок 1

По мере развития экономической мысли это первоначальное абстрактное и обобщенное понятие капитала наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества.

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, капитал превращается в денежные средства, готовые начать новый кругооборот.

Капитал предприятия разделяют на капитал активный и пассивный. Хотя с методологической точки зрения это неверно. Так как такой подход является причиной недооценки места и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников формирования капитала. Капитал не может быть пассивным, так как является стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в постоянном обороте. Поэтому более обоснованно здесь применять понятия источников формирования капитала и функционирующего капитала.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальных формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики:

- Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства: капитал; землю и др. природные ресурсы; трудовые ресурсы.

- Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора-в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности;

- Капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния, как в текущем, так и в перспективном периоде. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия.

1.2 Структура, содержание и назначение отчета об изменениях капитала

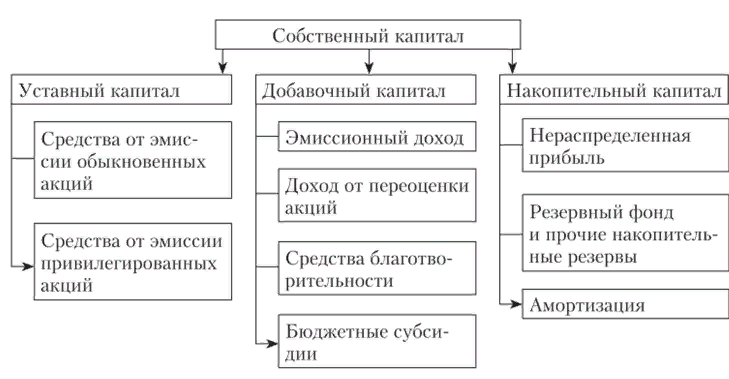

Отчет об изменениях капитала относится к пояснениям к бухгалтерской отчетности и представляет собой отдельную форму бухгалтерской отчетности-форму №3. Выделение показателей собственного капитала организации и сведений о прочих фондах и резервах в отдельную форму отчетности связано с важностью информации для разных пользователей о бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале организации (Рисунок 2).

Рисунок 2

Основной (акционерный) капитал-это уставный капитал коммерческой организации, который по решению собственников (общего собрания акционеров участников) может увеличиваться и уменьшаться, но не менее минимального размера, предусмотренного законодательством.

Дополнительно оплаченный капитал (эмиссионный доход)-это превышение стоимости выпуска акций над их номинальной стоимостью.

Дополнительный неоплаченный капитал от переоценки инвестиций и основных средств- это превышение переоцененной стоимости инвестиций и основных средств над их первоначальной стоимостью.

Резервный капитал-часть средств коммерческой организации, образуемая за счет отчислений от нераспределенной прибыли. Резервный капитал используется для покрытия убытков и в отдельных случаях для выплаты дивидендов, когда прибыли трансформированной в авансированный капитал.

ПБУ 4/99 «Бухгалтерская отчетность организации» требует от хозяйственных товариществ и обществ представлять в отчете следующие данные:

- о величине капитала на начало отчетного периода;

- об увеличении капитала с выделением раздельно увеличения за счет: дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица (слияние, присоединение), доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение каптала;

- об уменьшении капитала с выделением раздельно уменьшения номинала акций за счет: уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица (разделение, выделение), расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала;

- о величине капитала на конец отчетного периода.

Отчет состоит из двух разделов:

- «Изменение капитала»

- «Резервы»

В разделе 1 «Изменения капитала» отражаются наличие и движение всех составляющих собственного капитала организации: уставного (складочного) капитала, добавочного капитала, резервного фонда, нераспределенной прибыли (непокрытого убытка).

Данные приводятся за два года- отчетный и предыдущий. (Например, при заполнении отчета за 2008г. нужно показать остатки составляющих собственного капитала на 31 декабря 2006г., на 1 января и на 31 декабря 2007г., на 1января и на 31 декабря 2008г.)

В частности, на размер уставного капитала могут повлиять:

- дополнительный выпуск акций или уменьшение их количества;

- увеличение или уменьшение вкладов или номинальной стоимости акций;

- аннулирование собственных акций акционерным обществом;

- реорганизация предприятия.

Размер добавочного капитала может измениться в результате:

- пересчета иностранных валют в случае взноса в уставный капитал в иностранной валюте иностранной валюте иностранным учредителем;

- получения эмиссионного дохода;

- направления средств добавочного капитала на увеличение уставного капитала;

- реорганизации предприятия.

Резервный капитал может возрасти за счет отчислений от прибыли либо сократиться за счет погашения убытка, выявленного по результатам работы организации за год. Кроме того, часть резервного капитала может быть направлена на выплату процентов по облигациям, эмитированным акционерным обществом.

Величина нераспределенной прибыли (непокрытого убытка) зависит:

- от финансовых результатов отчетного года;

- от размера выплаченных дивидендов;

- от отчислений в резервный фонд;

- от последствий реорганизации предприятия;

- от величины уценки ранее не переоцененных объектов основных средств организации.

Кроме того, размеры капитала, отраженные во вступительном сальдо на 1 января отчетного года, могут отличаться от размеров, которые зафиксированы в заключительном сальдо на 31 декабря предыдущего года. Это произойдет в двух случаях:

- При переоценке основных средств;

- При внесении изменений в учетную политику организации.

Согласно ПБУ 6/10 «Учет основных средств» один раз в год (на начало отчетного года) организация имеет право переоценивать объекты основных средств. Причем если решение о переоценке принято, то в дальнейшем эту процедуру нужно будет проводить ежегодно.

Переоценка проводится либо путем индексации стоимости основных средств, либо методом прямого пересчета по документально подтвержденным рыночным ценам. Предприятие вправе проводить оценку объектов как самостоятельно, так и с помощью привлеченных экспертов. Если в результате переоценки стоимость основных средств изменилась, то разница отражается по счету 83 «Добавочный капитал», а в случаях уценки объекта, который ранее не дооценивался - на счет 84 «Нераспределенная прибыли (непокрытый убыток)».

Согласно ПБУ 1/98 «Учетная политика организации» учетная политика организации может меняться в следующих случаях:

- если меняются нормативные акты, регулирующие порядок ведения бухгалтерского учета;

- если организация внедряет новый способ ведения бухгалтерского учета;

- если существенно меняются условия деятельности предприятия.

Это может быть связано с реорганизацией, сменой собственником, изменением видов деятельности организации и т.п. Исходя из положений п.20 и 21 ПБУ 1/98 для сопоставимости информации данные за предыдущий год, которые переносятся в отчетность текущего года, надо представить так, будто бы новая учетная политика применялась и в прошлом году. Т.е. данные прошлого года надо пересчитать в сопоставимых условиях. При этом в учете никакие записи не делаются, а корректировки отражаются только в бухгалтерской отчетности.

Раздел 2 «Резервы» можно условно поделить на четыре части:

- Резервы, образованные в соответствии с законодательством;

- Резервы, образованные в соответствии с учредительными документами;

- Оценочные резервы;

- Резервы предстоящих расходов.

К каждой части предусмотрены строки как минимум для трех резервов. Однако предприятия указывают наименования имеющихся резервов в форме №3 самостоятельно. В форме №3 приводится расшифровка составных частей резервного капитала, которая ранее находилась непосредственно в самой форме бухгалтерского баланса. Кроме того, в форме №3 отражается движение оценочных резервов и резервов предстоящих расходов.

В приказе об учетной политике должны быть оговорены виды резервов, создаваемых в организации, а также порядок ведения аналитического учета по каждому из них.

Резервы под снижение стоимости материальных ценностей учитываются на счете 14. В аналитическом учете к данному счету могут открываться субсчета, отражающие резервы:

- под отклонение стоимости сырья (материалов, топлива и т.п.) от рыночного уровня цен;

- под снижение стоимости других средств в обороте (незавершенное производство, готовая продукция и т.д.)

Согласно ПБУ 5/01 «Учет материально-производственных запасов» резервы под снижение стоимости материальных ценностей должны создаваться в конце отчетного года.

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

Резервы по сомнительным долгам и под обесценение финансовых вложений учитываются по кредиту счетов 63 «Резервы по сомнительным долгам» и 59 «Резервы под обесценение финансовых вложений» соответственно.

Резерв по сомнительным долгам организация в праве создавать не только в конце года, но и каждый квартал по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва, он не будет использован (полностью или частично), неиспользованные суммы присоединяются к финансовым результатам отчетного года.

При отражении в отчетности резерва по сомнительным долгам следует помнить:

- созданный резерв уменьшает величину балансовой прибыли;

- на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;

- в пассиве баланса созданный резерв не отражается.

При установлении устойчивого снижения стоимости финансовых вложений организация образует резерв под обесценение финансовых вложений (счет 59) на величину разницы между учетной и расчетной стоимостью таких финансовых вложений.

Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе прочих расходов).

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под снижение стоимости финансовых вложений.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности.

В подразделении «Резервы предстоящих расходов» раздела 2 раскрываются виды резервов, которые отражены по строке «Резервы предстоящих расходов» баланса. К резервам предстоящих расходов относят учитываемые на счете 96 «Резервы предстоящих расходов» резервы:

- предстоящей оплаты отпусков работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на гарантийный ремонт и гарантийное обслуживание и т.д.

Кроме того, на счете 96 могут быть отражены резервы в связи с выявлением условных фактов хозяйственной деятельности (согласно ПБУ 8/01 ) и резервы в связи с грядущим прекращением какого-либо направления (сегмента) деятельности организации (ПБУ 16/01).

В справке к отчету отражают данные о стоимости чистых активов организации. Исчисление данного показателя производится в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России №10н и ФКЦБ России №03-6/пз от 29.01.2003г. Данные о поступлении средств из бюджета и внебюджетных фондов заполняются с учетом требований ПБУ 13/2000 «Учет государственной помощи» и ПБУ 9/99 «Доходы организации».

1.3. Что показывать в отчете?

Изменение собственного капитала-это общая сумма доходов и расходов, в том числе прибылей и убытков, сгенерированных деятельностью организации в течение периода.

Исключение-операции с собственниками, действующими в этом качестве (такие, как вклад в капитал, выкуп собственных долевых инструментов и дивиденды), и затраты по сделке, непосредственно связанные с такими операциями. Это так, поскольку они не представляют собой доходы и расходы, отражаемые в отчете о прибыли или убытках и прочем совокупном доходе (п.109 МСФО (IAS) 1).

Таким образом, изменения собственного капитала (изменения чистых активов организации) условно можно разделить на две группы:

- изменения, вызванные операциями с собственниками организации;

- доходы и расходы, сгенерированные в течении периода.

К отчету об изменениях в собственном капитале МСФО предъявляют определенные требования (п.106 МСФО (IAS) 1). Во-первых, информация об общем совокупном доходе за период должна быть разбита на суммы, относимые к собственникам материнской организации и к неконтролирующим долям участия. Во-вторых, по каждому компоненту собственного капитала необходимо раскрыть:

- последствия ретроспективного применения или ретроспективного исправления, признанные в соответствии с МСФО (IAS) 8.

- Сверку балансовой стоимости на начало и конец периода. В данной сверке как минимум необходимо раздельно раскрыть изменения, являющиеся следствием:

-прибыли или убытка;

-прочего совокупного дохода;

-операций с собственниками, действующими в этом качестве (с раздельным представлением вкладов собственников и распределением собственникам, в также изменений в долях владения в дочерних организациях, которые не приводят к утрате контроля).

Кроме требований к раскрытию в отношении информации о собственном капитале, МСФО содержат дополнительные требования к раскрытию, однако позволяют организации выбирать место раскрытия: непосредственно в отчете об изменениях в собственном капитале, отчете о финансовом положении или в примечаниях к финансовой отчетности (Рисунок 2)

Таблица. Информация о собственном капитале, подлежащая раскрытию

|

Раскрываемая информация |

Место представления |

Пункт МСФО |

|---|---|---|

|

Постатейный анализ прочего совокупного дохода (по каждому компоненту собственного капитала) |

Отчет об изменениях в собственном капитале или примечания к финансовой отчетности |

Пункт 106АМСФО (IAS) 1 |

|

Cумма дивидендов, признанных в течение периода как распределения собственникам, а также соответствующая сумма дивидендов в расчете на акцию |

Отчет об изменениях в собственном капитале или примечания к финансовой отчетности |

Пункт 107МСФО (IAS) 1 |

|

Описание характера и назначения каждого резерва в составе собственного капитала |

Отчет о финансовом положении или отчет об изменениях в собственном капитале, или примечания к финансовой отчетности |

Пункт 79МСФО (IAS) 1 |

|

Применительно к каждому классу акционерного капитала: — количество акций, разрешенных к выпуску; — количество выпущенных и полностью оплаченных акций, а также количество акций, выпущенных, но не оплаченных полностью; — номинальная стоимость акции или указание на то, что акции не имеют номинальной стоимости; — сверка количества акций, находящихся в обращении, на начало периода и на дату его окончания; — права, привилегии и ограничения, предусмотренные для данного класса капитала, включая ограничения в отношении распределения дивидендов и возврата капитала; — акции организации, удерживаемые самой организацией или ее дочерними или ассоциированными организациями; — акции, зарезервированные для выпуска во исполнение опционов и договоров продажи акций, в том числе условия выпуска и суммы |

Отчет о финансовом положении или отчет об изменениях в собственном капитале, или примечания к финансовой отчетности |

Пункт 79МСФО (IAS) 1 |

Рисунок 2

Рассмотрим эти требования более подробно.

Постатейный анализ прочего совокупного дохода. Организация обязана представить постатейный анализ прочего совокупного дохода по каждому компоненту собственного капитала.

А что следует считать компонентом собственного капитала? Это организация решает сама. Но принимая решение по данному вопросу, нужно учитывать требования МСФО.[2]

В состав прочего совокупного дохода включаются только определенные статьи, а не любые статьи доходов и расходов по желанию организации. К компонентам прочего совокупного дохода относятся (п.7 МСФО (IAS)1):

- переоценка основных средств и нематериальных активов, а также их уценка в пределах ранее произведенной переоценки согласно МСФО (IAS)16 «Основные средства» и МСФО (IAS)38 «Нематериальные активы»;

- переоценка программ с установленными выплатами по МСФО (IAS)19 «Вознаграждения работникам»;

- прибыли и убытки, возникающие от пересчета финансовой отчетности иностранного подразделения в другую валюту по МСФО (IAS) 21 «Влияние изменений валютных курсов»;

- прибыли и убытки от инвестиций в долевые инструменты, классифицированные по усмотрению организации как оцениваемые по справедливой стоимости через прочий совокупный доход в соответствии с пунктом 5.7.5 МСФО (IFRS) 9 «Финансовые инструменты»;

- прибыли и убытки от финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход в соответствии с пунктом 4.1.2А МСФО (IFRS) 9;

- эффективная часть прибыли и убытков по инструментам хеджирования при хеджировании денежных потоков, а также прибыли и убытки по инструментам хеджирования, с помощью которых хеджируются инвестиции в долевые инструменты, оцениваемые по справедливой стоимости через прочий совокупный доход в соответствии с пунктом 5.7.5 МСФО (IFRS)9;

- определенные обязательства, классифицированные по усмотрению организации как оцениваемые по справедливой стоимости через прибыль или убыток, величина изменения справедливой стоимости, обусловленная изменениями кредитного риска соответствующего обязательства (п.5.7.7 МСФО (IFRS)9);

- изменения величины временной стоимости опционов, когда организация разделяет стоимость договора опциона на внутреннюю и временную и по собственному усмотрению определяет в качестве инструмента хеджирования только изменения внутренней стоимости;

- изменения стоимости форвардных элементов форвардных[3] договоров, когда организация разделяет стоимость форвардного договора на форвардный элемент и спот-элемент и по собственному усмотрению определяет в качестве инструмента хеджирования только изменения спот-элемента, а также изменения стоимости валютного базисного спрэда финансового инструмента по собственному усмотрению в качестве инструмента хеджирования.

Информация, раскрываемая применительно к каждому классу акционерного капитала. Как уже упоминалось, в отчете об изменениях в собственном капитале можно раскрывать информацию об акциях в отношении каждого класса акционерного капитала (количество акций, разрешенных к выпуску, количество выпущенных и полностью оплаченных акций и т.д.).

Что делать, если у организации нет акционерного капитала?[4] Например, нет акционерного капитала у траста, у партнерства. Общества с ограниченной ответственностью также не выпускают акции.

Ретроспективные корректировки. Нередко организациям приходится делать ретроспективные корректировки при подготовке финансовой отчетности по МСФО. В частности, много таких корректировок организациям надо делать при первом применении МСФО (IFRS)9 и МСФО (IFRS)15 «Выручка по договорам и покупателями».

Ретроспективные корректировки нужно делать для отражения изменений в учетной политике в той мере, в которой это практически осуществимо (МСФО (IAS)8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»). Исключение-случаи, когда правилами перехода другого МСФО предусмотрено иное.

Кроме того, МСФО (IAS)8 также требует, чтобы пересчет для исправления ошибок производился ретроспективно в той мере, в какой это практически осуществимо.

Ретроспективные корректировки и ретроспективные исправления-это не изменения собственного капитала. Но они корректируют вступительное сальдо нераспределенной прибыли (или другого компонента собственного капитала в соответствии с требованиями определенного МСФО). В отчете об изменениях в собственном капитале нужно раскрывать информацию об итоговых суммах корректировок по каждому компоненту собственного капитала, вызванных изменениями в учетной политике и отдельно вызванных исправлениями ошибок. Такие корректировки подлежат раскрытию за каждый предыдущий период и на начало отчетного периода (п.110 МСФО (IAS)1).

Примечания к отчету об изменениях в капитале. Как упоминалось выше, определенную информацию организация вправе раскрывать в примечаниях к отчету об изменениях в собственном капитале.

В примечаниях раскрывается информация качественного характера или расшифровываются статьи, представленные в отчете об изменениях в собственном капитале (п.7 МСФО (IAS)1).

Организация должна представлять примечания в упорядоченном виде. По каждой статье, представленной в отчете об изменениях в собственном капитале, нужно давать перекрестную ссылку на любую связанную с ней информацию, раскрытую в примечаниях (п.113 МСФО (IAS)1).

Обычно примечания представляются в следующем порядке, чтобы пользователям было легче понять финансовую отчетность и сопоставить ее с финансовой отчетностью других организаций:

- заявление о соответствии МСФО;

- краткий обзор основных положений применяемой учетной политики;

- вспомогательная информация по объектам учете, представленным в отчетах о финансовом положении и в отчетах о прибыли или убытках и прочем совокупном доходе, в отчетах об изменениях собственного капитала и о движении денежных средств, в той же очередности, в которой представлены каждый отчет и каждая статья;

- прочая раскрываемая информация (п.114 МСФО (IAS)1).

1.4. Финансовые инструменты с правом обратной продажи

Финансовые инструменты с правом обратной продажи-это такие финансовые инструменты, по которым у их эмитенты есть предусмотренная договором обязанность выкупить или погасить такой инструмент в обмен на денежные средства или иной финансовый актив (п.16А МСФО (IAS)32).

Например, на фондовом рынке обращаются облигации, эмитенты которых обязуются их выкупить у держателей на определенных условиях. У владельцев таких ценных бумаг есть право продать их эмитенту обратно. Поэтому они и носят название финансовых инструментов с правом обратной продажи. Часто такие инструменты эмитент классифицирует как финансовые обязательства.

Но в качестве исключения финансовый инструмент с правом обратной продажи может признаваться долевым инструментом, если обладает всеми следующими характеристиками (п.16А МСФ (IAS)32):

- Предоставляет своему держателю право на пропорциональную долю чистых активов организации в случае ее ликвидации.

- Принадлежит к классу инструментов, субординированному по отношению ко всем другим классам инструментов.

- Все финансовые инструменты данного класса (субординированного по отношению ко всем другим классам инструментов) имеют идентичные характеристики, например, предусматривают право их обратной продажи, и при этом для них используется одна и та же формула или иной метод расчета цены выкупа или погашения.

- Кроме указанной выше обязанности эмитента выкупить или погасить данный инструмент, договор не предусматривает иной договорной обязанности передать другой организации денежные средства/финансовый актив либо обменяться финансовыми активами/обязательствами на условиях, потенциально неблагоприятных для организации-эмитента. При этом данный инструмент не является договором, который будет или может быть урегулирован собственными долевыми инструментами эмитента, а только путем передачи денежных средств или иного финансового актива.

- Суммарные ожидаемые потоки денежных средств по такому финансовому инструменту на протяжении срока его действия в основном определяются исходя из прибыли или убытка, изменения признанных чистых активов организации на протяжении срока действия инструмента (без учета влияния самого инструмента).

Кроме того, для классификации инструмента в качестве долевого необходимо, чтобы, помимо наличия у этого инструмента всех вышеперечисленных пяти характеристик, его эмитент не имел никакого другого финансового инструмента или договора, который (п.16В МСФО (IAS)32):

- предусматривает суммарные потоки денежных средств, в основном определяемые исходя из прибыли или убытка, изменения признанных чистых активов или изменения справедливой стоимости признанных и непризнанных чистых активов организации (без учета влияния самого инструмента или договора);

- приводит к значительному ограничению или фиксации остаточного дохода для держателей инструментов с правом обратной продажи.

При этом если с правом обратной продажи также заключен нефинансовый договор на таких условиях, на которых мог бы быть заключен договор со стороной, не являющейся держателем инструмента с правом обратной продажи, то такие нефинансовые договоры не принимаются в расчет при анализе дополнительных условий, указанных выше. Если же невозможно определить, соблюдается ли данное условие, то не нужно классифицировать инструмент с правом обратной продажи как долевой инструмент.

В отношении финансовых инструментов с правом обратной продажи, классифицируемых как часть собственного капитала, в примечаниях к финансовой отчетности по МСФО раскрытию подлежат (если не раскрыто в других разделах):

- обобщенные количественные данные о величине, классифицированной как собственный капитал;

- цели, политика и процессы по управлению своей обязанностью осуществить обратную покупку или погашение этих инструментов по требованию их держателей, в том числе любые изменения по сравнению с предыдущим периодом;

- ожидаемый отток денежных средств при погашении или обратной покупке финансовых инструментов данного класса;

- информация о том, каким образом была определена величина оттока денежных средств, ожидаемого при погашении или обратной покупке (п.136А МСФО (IAS)1).

Бывает, что финансовые инструменты с правом обратной продажи эмитенту приходится реклассифицировать. Если эмитент реклассифицировал финансовый инструмент с правом обратной продажи, классифицированный как долевой инструмент, между категориями финансовых обязательств и собственного капитала, ему нужно в примечаниях раскрыть сумму, реклассифицированную из одной категории в другую (финансовых обязательств или собственного капитала).

Как показать Операции с собственниками организации

Как упоминалось выше, изменения собственного капитала (изменения чистых активов организации) можно разделить на две группы:

- изменения, вызванные операциями с собственниками организации;

- доходы и расходы, сгенерированные в течении периода.

При этом, когда речь идет об операциях с собственниками организации, имеются в виде операции, в которых собственники ведут себя иначе, чем другие контрагенты, с которыми организации приходится взаимодействовать:

- пополнение собственного капитала;

- изъятие собственного капитала (включая распределение дивидендов в пользу собственников организации).

При составлении отчета об изменениях в собственном капитале важно не допустить ошибку при идентификации операций с собственниками, когда они действуют иначе, чем обычные контрагенты. Например, акционер, владеющий 5 процентами акций организации, регулярно в течении года покупал у организации товар на рыночных условиях, в результате взаимодействия с таким акционером организация заработала прибыль в 10 млн.руб. В этом случае организации нужно вынести суждение. Поскольку сделки заключались на рыночных условиях (на тех же условия, что и с другими покупателями) и акционер, владеющий 5 процентами акций, не контролировал организацию и, следовательно, не мог заставить её проводить сделку, прибыль, полученная от этих сделок с собственником, относится к группе «Доходы и расходы, сгенерированные в течении периода», а не к изменениям, вызванным операциями с собственниками организации.

Предположим, тот же акционер, владеющий 5 процентами акций организации, в том же году приобрел у организации акции за 2 млн.руб., которые она выпустила в рамках программы по увеличению своего акционерного капитала. Такая операция будет отнесена к группе «Изменения, вызванные операциями с собственниками организации».

2. Порядок составления отчета об изменениях капитала

2.1 Порядок формирования данных о движении капитала

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании;

- подробные сведения о движении трех видов капитала (добавочного; резервного; уставного);

- данные о доле собственных акций компании;

- коррективы, вызванные изменениями в учетной политике фирмы;

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

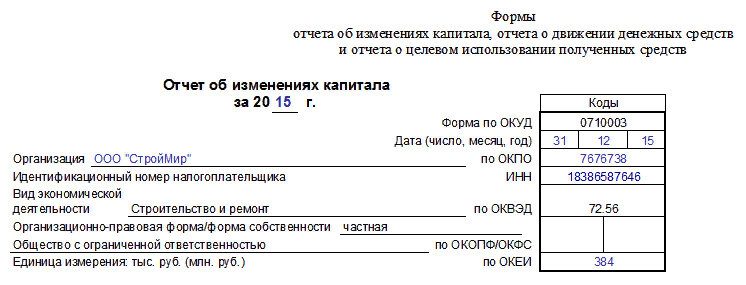

Оформляем «шапку» документа

В начале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления;

- код ОКПО (Общероссийский классификатор предприятий и организаций);

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровка).

Ниже вносится организационно-правовой и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕЙ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей. (Рисунок 3)

Рисунок 3

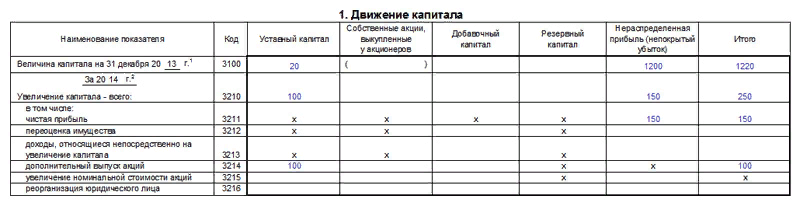

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капитала фирмы: добавочного, резервного и уставного;

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей, а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно-то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8-его статьи.

В строке 3100 показывается сальдо по счетам бух.учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Рисунок 4

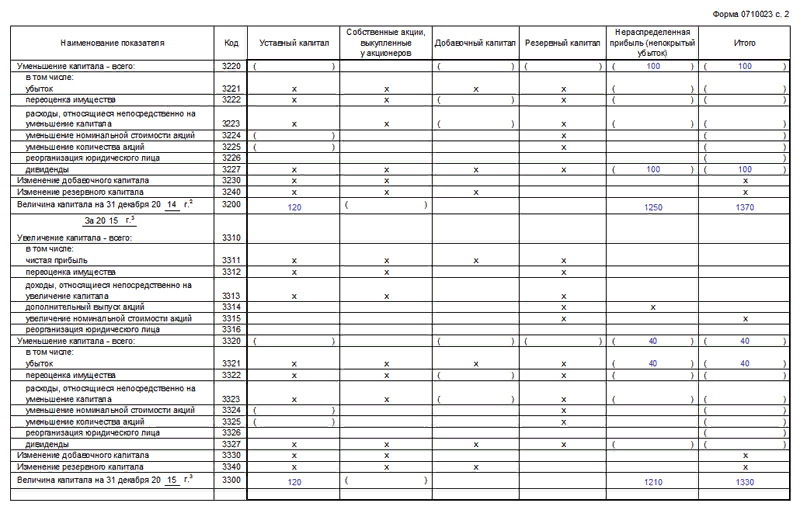

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210-полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух.счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или-для обществ с ограниченной отчетностью, -частей в уставном капитале предприятия.

Столбец 5-сведения о приумножении добавочного капитала (источник:83 бух.учет).

Столбец 6-данные о резервном капитале (из бухгалтерского счета 82).

Столбец 7-вносится информация о приумножении прибыли и убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух.счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227. В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности. Строки 3221 до 3227 транслируют дебетовый оборот по бух.счетам 80-84 (включительно) и заполняются совершенно идентично расположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капитала двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Рисунок 5

Заполнение раздела 2 отчёта об изменениях капитала

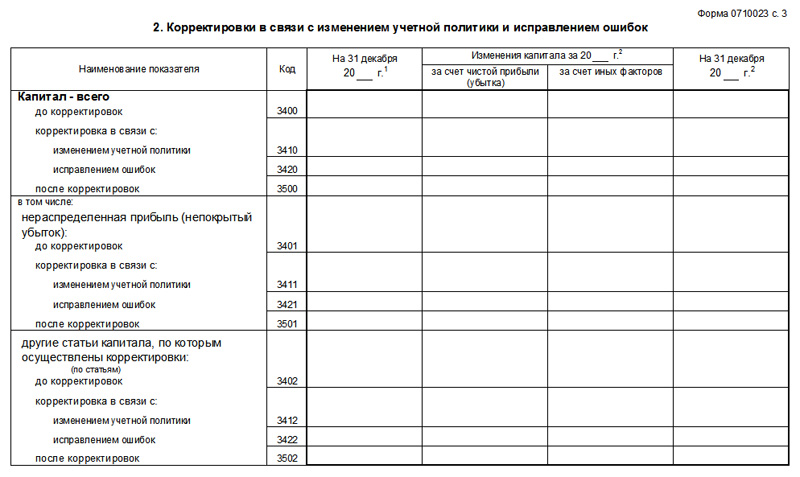

Вторая часть отчета показывает исправленные значения и корректировки (Рисунок 6) по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

-в третий столбец вписывают общую стоимость капитала организации по состоянию на завершение периода трехлетней давности;

-строка 3400 фиксирует сумму, скомпонованную до изменений;

-строка 3500- уже исправленные значения;

-ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Рисунок 6

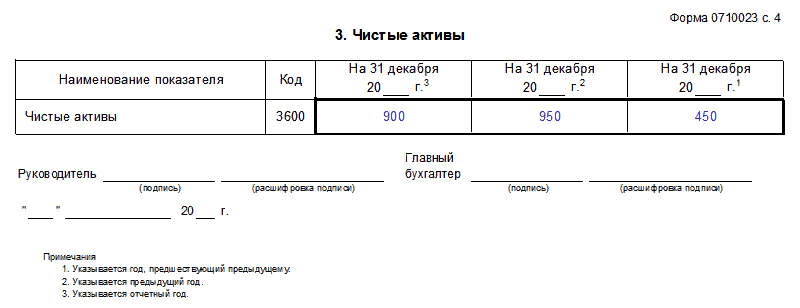

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов (Рисунок 7) по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Рисунок 7

2.2.Чистые активы, порядок исчисления и представления в отчете

Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА).

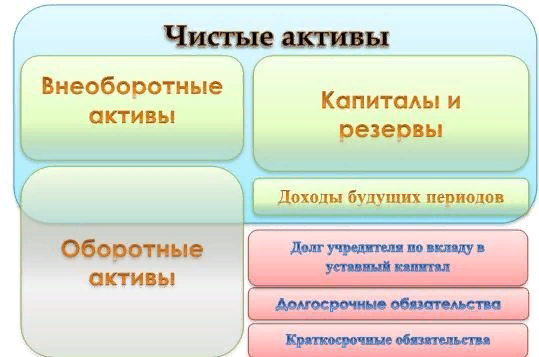

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджете, кредитов и др.). Если говорить проще, то чистые активы-это те средства компании, которые останутся после погашения задолженности перед кредиторами (Рисунок 8).

Рисунок 8

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Как рассчитать стоимость чистых активов по балансу 2019-2020

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок расчета чистых активов.

Он действителен для компаний следующих форм собственности:

-акционерных обществ (публичных и непубличных);

-обществ с ограниченной ответственностью;

-государственных и муниципальных предприятий;

-кооперативов (производственных и жилищных накопительных);

-хозяйственных партнерств.

Согласно приказу №84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА= (ВАО+ОАО-ЗУ-ЗВА)-(ДО+КО-ДБП),

Где:

ЧА- чистые активы;

ВАО- внеоборотные активы организации;

ОАО- оборотные активы организации;

ЗУ- долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА- задолженность, образовавшаяся при выкупе собственных акций;

ДО- обязательства, имеющие долгосрочный характер;

КО- обязательства, имеющие краткосрочных характер;

ДБП- доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить (Рисунок 9):

ЧА= (строка 1600-ЗУ)- (строка 1400+строка 1500-ДБП).

Рисунок 9

Расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить по утвержденной в организации форме.

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия (п.4 ст. 30 закона «Об ООО» от 08.02.1998 №14-ФЗ).

Под итожим данную тему. Величина чистых активов-один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

2.3. Аналитические возможности отчета об изменениях капитала

В современных условиях бухгалтерская (финансовая) отчетность становится основной построения цивилизованных отношений в бизнесе, источником информации, на основе которого обосновываются и принимаются различные финансовые решения. Значимость отчетности для построения взаимоотношений хозяйствующих субъектов со своими деловыми партнерами обусловливает необходимость приведения ее содержания в соответствии с современными требованиями и повышения аналитических возможностей различных отчетных форм.

Анализ отчетности позволяет получить комплексное представление об уровне финансовой устойчивости организации, ее платежеспособности, рациональности использования активов, собственных и заемных средств, предпринимательского риска. Вместе с тем широко известные методики анализа финансового состояния основываются главным образом на исследовании двух основных форм отчетности-бухгалтерского баланса и отчета о прибылях и убытках. Одновременно не уделяется должного внимания аналитическим возможностям форм, представляющих собой пояснения к ним, в том числе отчета об изменениях капитала. Их анализ позволяет дополнить, детализировать полученные результаты исследования баланса и отчета о прибылях и убытках, увидеть движение основных видов активов и пассивов, причины изменений в составе и структуре имущества, капитала, обязательств, доходов, расходов и прибыли.

Как известно, последние изменения в содержание бухгалтерской отчетности были внесены приказом Минфина России от 22.07.2003 №67н «О формах бухгалтерской отчетности организации». Этим документом коренным образом наряду с другими формами был преобразован отчет об изменениях капитала. В прежнем виде в нем сохранился только справочный раздел, где отражаются величины чистых активов, а также средств, полученных из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и капитальные вложения во внеоборотные активы.

Отчет об изменениях капитала содержит информацию о структуре и движении собственного капитала, а также создаваемых организацией резервах.

При анализе формы №3 бухгалтерской отчетности сталкиваются с целым рядом проблем, связанных с многозначностью термин «капитал». Основная из них состоит в уточнении понятий, характеризующих капитал и его составляющие. Прежде всего следует выделить совокупный капитал, выступающий в качестве источника формирования активов организации. Фундаментальное уравнение бухгалтерского учета основано именно на таком понимании капитала: Активы=Совокупный капитал.

В первом разделе отчета об изменении капитала представлены данные об изменении всех основных элементов собственного капитала за два года (предыдущий и отчетный). Кроме того, в отчете представлены корректировки размера собственного капитала, отраженного в заключительном сальдо на 31 декабря предыдущего года, в результате:

-внесения изменений в учетную политику;

-переоценки основных средств.

Согласно ПБУ 1/98 «Учетная политика организации», утвержденном приказу Минфина России от 09.12.1998 №60н, учетная политика может быть изменена в следующих случаях, если:

-изменяются нормативные акты, регулирующие порядок ведения бухгалтерского учета;

-организация внедряет новые способы ведения бухгалтерского учета;

-существенно меняются условия деятельности организации (реорганизация компании, смена собственника, изменение видов деятельности и т.п.

Корректировки заключительного сальдо собственного капитала на 31 декабря предыдущего года позволяют привести размер вступительного сальдо на 1 января отчетного года в соответствие с условиями отчетного года, т.е. обеспечивается условие сопоставимости данных за разные периоды (предыдущий и отчетный год), что важно при проведении горизонтального анализа.

В процессе анализа состава и структуры собственного капитала следует рассчитать удельный вес отдельных элементов-уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Такой расчет следует проводить по состоянию на 1 января и 31 декабря отчетного года.

Исходя из экономического содержания отдельных составляющих собственного капитала, информация о которых раскрывается в форме №3, можно в его составе выделить:

1.Инвестированный капитал-капитал, вложенный собственниками и включающий:

-уставный капитал (для акционерных обществ-суммарная стоимость простых(обыкновенных) и привилегированных акций; для общества с ограниченной ответственностью-стоимость вкладов его участников);

-часть добавочного капитала в виде эмиссионного дохода;

2. Накопленный капитал-капитал, сформированный за счет чистой прибыли. К нему относятся:

-резервный капитал;

-нераспределенная прибыль прошлых лет и отчетного года;

3. Результаты переоценки основных средств, приводящие к изменению стоимости активов организации. Они отражаются как составная часть добавочного капитала.

Самыми значимыми элементами собственного капитала являются инвестированный и накопленный капитал. По соотношению и динамике этих двух видов капитала оценивают деловую активность и эффективность деятельности организации. Тенденция к увеличению удельного веса накопленного капитала свидетельствует о способности организации наращивать средства, вложенные в активы, и характеризует реальный рост финансовой устойчивости предприятия.

Проведенный анализ позволит выявить факторы изменения отдельных элементов собственного капитала, направления использования чистой прибыли организации. На основе информации формы №3 бухгалтерской отчетности внешние пользователи увидят, последовательность пополнения резервного капитала, что способствует снижению рисков кредиторов, образование резервов предстоящих расходов, обеспечивающих сглаживание колебаний в размере расходов организации в рамках отдельных периодов. В то же время учетной политикой если предусмотрено создание оценочных резервов, можно рассмотреть порядок снижения и реальность балансовых данных о стоимости активов.

2.4. Взаимосвязь форм бухгалтерской отчетности

Все формы бухгалтерской отчетности взаимосвязаны между собой. При заполнении баланса, следует проверить показатели в других формах отчетности на соответствие их данных. Ведь бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период.,

Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение и, в тоже время, связана с другими формами отчетности.

Взаимосвязь отчетных форм имеет логический и информационный характер.

Логическая взаимосвязь обусловлена принципом двойной записи. Суть ее состоит во взаимном дополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах отчетности. Например, в отчете об изменении капитала (форма №3), отчета о движении денежных средств (форма №4), в Приложении к бухгалтерскому балансу (форма №5). Расшифровку других показателей можно найти в аналитическом учете.

Взаимосвязи присущие бухгалтерскому балансу:

- Сумма итогов всех разделов актива баланса должна равняться сумме итогов разделов пассива баланса.

- Сумма собственных средств превышает величину внеоборотных активов. То есть, актив I ‹ пассив III (2). Это соотношение характеризует в целом использование собственных средств организации: часть их покрывает внеоборотные активы, а оставшаяся часть идет на покрытие оборотных активов.

- Общая сумма оборотных средств (вложений в запасы, затраты, денежные средства и расчеты) превышает величину заемных средств. То есть, актив (II) › пассив (IV + V) (3). Обусловлено это тем, что при нормальном функционировании организации значительная часть оборотных средств приобретается за счет собственных ресурсов.

Кроме общих взаимоотношений на уровне разделов баланса существуют также взаимосвязи между отдельными его статьями.

Следует учитывать, что в связи с реформированием бухгалтерской отчетности в сторону приближения её к Международным стандартам финансовой отчетности состав статей баланса постоянно меняется.

Взаимосвязь между Бухгалтерским балансом и Отчетом о прибылях и убытках (о финансовых результатах)

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 4) |

Строка 2400 «Чистая прибыль (убыток)» (графа 4) |

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 5) |

Строка 2400 «Чистая прибыль (убыток)» (графа 5) |

|

Строка 1180 «Отложенные налоговые активы» (разница между показателями граф 4 и 5) |

Строка 2450 «Изменение отложенных налоговых активов» (графа 4) |

|

Строка 1180 «Отложенные налоговые активы» (разница между показателями граф 5 и 6) |

Строка 2450 «Изменение отложенных налоговых активов» (графа 5) |

|

Строка 1420 «Отложенные налоговые обязательства» (разница между показателями граф 4 и 5) |

Строка 2430 «Изменение отложенных налоговых обязательств» (графа 4) |

|

Строка 1420 «Отложенные налоговые обязательства» (разница между показателями граф 5 и 6) |

Строка 2430 «Изменение отложенных налоговых обязательств» (графа 5) |

Взаимосвязь между Бухгалтерским балансом и Отчетом об изменениях капитала

|

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (графа 6) |

Строка 3100 «Уставный капитал» (графа 3) |

|

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (графа 5) |

Строка 3210 «Увеличение капитала - всего:» (графа 3) |

|

Строка 1320 «Собственные акции, выкупленные у акционеров» (графа 6) |

Строка 3100 «Собственные акции, выкупленные у акционеров» (графа 4) |

|

Строка 1320 «Собственные акции, выкупленные у акционеров» (графа 5) |

Строка 3210 «Увеличение капитала - всего:» (графа 4) |

|

Строка 1360 «Резервный капитал» (графа 6) |

Строка 3100 «Резервный капитал» (графа 6) |

|

Строка 1360 «Резервный капитал» (графа 5) |

Строка 3210 «Увеличение капитала - всего:» (графа 6) |

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 6) |

Строка 3100 «Нераспределенная прибыль (непокрытый убыток)» (графа 7) |

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 5) |

Строка 3200 «Увеличение капитала - всего:» (графа 7) |

|

Строка 1300 «Итого по разделу III» (графа 6) |

Строка 3100 «Итого» (графа 8) |

|

Строка 1300 «Итого по разделу III» (графа 5) |

Строка 3210 «Увеличение капитала - всего:» (графа 8) |

|

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (графа 4) |

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 3) |

|

Строка 1320 «Собственные акции, выкупленные у акционеров» (графа 4) |

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 4) |

|

Строка 1350 «Добавочный капитал (без переоценки)» (графа 4) |

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 5) |

|

Строка 1360 «Резервный капитал» (графа 4) |

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 6) |

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 4) |

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 7) |

|

Строка 1300 «Итого по разделу III» (графа 4) |

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 8) |

Взаимосвязь между Бухгалтерским балансом и Отчетом о движении денежных средств

|

Строка 1250 «Денежные средства и денежные эквиваленты» (графа 5) |

Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (графа 3) |

|

Строка 1250 «Денежные средства и денежные эквиваленты» (графа 4) |

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» (графа 3) |

|

Строка 1250 «Денежные средства и денежные эквиваленты» (графа 6) |

Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (графа 4) |

|

Строка 1250 «Денежные средства и денежные эквиваленты» (графа 5) |

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» (графа 4) |

Взаимосвязь между Бухгалтерским балансом и Пояснениями к Бухгалтерскому балансу и Отчету о прибылях и убытках (о финансовых результатах)

|

Строка 1110 «Нематериальные активы» (графа 5) (без учета НИОКР) |

Строка 5100 (графа 4) - Строка 5100 (графа 5) |

|

Строка 1110 «Нематериальные активы» (графа 4) (без учета НИОКР) |

Строка 5100 (графа 13) - Строка 5100 (графа 14) |

|

Строка 1110 «Нематериальные активы» (графа 6) (без учета НИОКР) |

Строка 5110 (графа 4) - Строка 5100 (графа 5) |

|

Строка 1110 «Нематериальные активы» (графа 5) (без учета НИОКР) |

Строка 5110 (графа 13) - Строка 5100 (графа 14) |

|

Строка 1150 «Основные средства» (графа 5) |

Строка 5200 (графа 4) - Строка 5200 (графа 5) |

|

Строка 1150 «Основные средства» (графа 4) |

Строка 5200 (графа 12) - Строка 5200 (графа 13) |

|

Строка 1150 «Основные средства» (графа 6) |

Строка 5210 (графа 4) - Строка 5210 (графа 5) |

|

Строка 1150 «Основные средства» (графа 5) |

Строка 5210 (графа 12) - Строка 5210 (графа 13) |

|

Строка 1160 «Доходные вложения в материальные ценности» (графа 5) |

Строка 5220 (графа 4) - Строка 5220 (графа 5) |

|

Строка 1160 «Доходные вложения в материальные ценности» (графа 4) |

Строка 5220 (графа 12) - Строка 5220 (графа 13) |

|

Строка 1160 «Доходные вложения в материальные ценности» (графа 6) |

Строка 5230 (графа 4) - Строка 5230 (графа 5) |

|

Строка 1160 «Доходные вложения в материальные ценности» (графа 5) |

Строка 5230 (графа 12) - Строка 5230 (графа 13) |

|

Строка 1170 «Финансовые вложения» (графа 5) |

Строка 5305 (графа 4) - Строка 5305 (графа 5) |

|

Строка 1170 «Финансовые вложения» (графа 4) |

Строка 5305 (графа 11) - Строка 5305 (графа 12) |

|

Строка 1170 «Финансовые вложения» (графа 6) |

Строка 5310 (графа 4) - Строка 5310 (графа 5) |

|

Строка 1170 «Финансовые вложения» (графа 5) |

Строка 5310 (графа 11) - Строка 5310 (графа 12) |

|

Строка 1230 «Дебиторская задолженность» (графа 5) |

Строка 5500 (графа 4) - Строка 5500 (графа 5) + Строка 5540 (графа 6) |

|

Строка 1230 «Дебиторская задолженность» (графа 4) |

Строка 5500 (графа 12) - Строка 5500 (графа 13) + Строка 5540 (графа 4) |

|

Строка 1230 «Дебиторская задолженность» (графа 6) |

Строка 5520 (графа 4) - Строка 5520 (графа 5) + Строка 5540 (графа 8) |

|

Строка 1230 «Дебиторская задолженность» (графа 5) |

Строка 5520 (графа 12) - Строка 5520 (графа 13) + Строка 5540 (графа 6) |

|

Строка 1520 «Кредиторская задолженность» (графа 5) |

Строка 5550 (графа 4) + Строка 5590 (графа 4) |

|

Строка 1520 «Кредиторская задолженность» (графа 4) |

Строка 5550 (графа 10) + Строка 5590 (графа 3) |

|

Строка 1520 «Кредиторская задолженность» (графа 6) |

Строка 5570 (графа 4) + Строка 5590 (графа 5) |

|

Строка 1520 «Кредиторская задолженность» (графа 5) |

Строка 5570 (графа 10) + Строка 5590 (графа 4) |

|

Строка 1430 «Оценочные обязательства» (графа 5) |

Строка 5700 (графа 3) |

|

Строка 1430 «Оценочные обязательства» (графа 4) |

Строка 5700 (графа 7) |

3. Изменения в формах бухгалтерской отчетности

1 января 2020 года вступил в силу Федеральный закон №444-ФЗ, вносящий крупные изменения в основные направления бухгалтерского учета. Так, большинству организаций бухгалтерскую отчетность больше не придется сдавать в статистику. Начнет действовать принцип «единого окна», в связи с которым, все обязанности по сбору бухгалтерской отчетности будут возложены исключительно на ФНС. Периоды подачи отчетности останутся прежними.

Однако новый порядок не распространяется на организации, в отчетности которых присутствуют сведения, представляющие собой государственную тайну, а также организации в случаях, установленных Правительством РФ.

В формах бухгалтерской отчетности изменятся как заголовки, так и определенное содержимое:

- в заголовочной части всех форм отчетности в строке «Вид экономической деятельности» аббревиатура ОКВЭД заменено на ОКВЭД.2- фактически применяемый классификатор видов экономической деятельности

- отменяется использование миллиона в качестве единицы измерения

Составление отчетности будет проводится исключительно в тысячах. Это призвано привести к тому, чтобы отчетности каждого предприятия выглядела единообразно.

- в форме бухгалтерского баланса будет присутствовать строчка «Бухгалтерская отчетность подлежит обязательному аудиту (ДА/НЕТ)»

Если на момент сдачи отчетности уже был проведен аудит предприятия, необходимо указать полное наименование аудиторской компании или данные индивидуального аудитора, выдавшего заключение. Таким образом, будет фильтроваться отчетность, подлежащая обязательной аудиторской проверки.

- изменятся строчки в Отчетности о финансовых результатах, имеющие отношение к текущему налогу на прибыль и изменению отложенных налоговых обязательств:

|

Текущий налог на прибыль |

() |

() |

|

|

В т.ч. постоянные налоговые обязательства (активы) |

|||

|

Изменения отложенных налоговых обязательств |

|||

|

Изменения отложенных налоговых активов |

На:

|

Налог на прибыль < 7 > |

|||

|

В т.ч. текущий налог на прибыль |

() |

() |

|

|

Отложенный налог на прибыль |

- после строки «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» добавлена новая строка:

|

Налог на прибыль от операций. Результат которых не включается в чистую прибыль (убыток) периода |

- в Отчетах о целевом использовании средств, изменении капитала и движении денежных средств будут применятся измененные коды общероссийского классификатора управленческой документации (ОКУД):

|

Форма бухгалтерской отчетности |

Старая форма по ОКУД |

Новая форма по ОКУД |

|

Отчет о целевом использовании средств |

0710006 |

0710003 |

|

Отчет об изменениях капитала |

0710003 |

0710004 |

|

0710023 |

0710004 |

|

|

Отчет о движении денежных средств |

0710004 |

0710005 |

|

0710004 |

0710005 |

Главная задача нововведений- привести действовавшие ранее стандарты в соответствии с международными стандартами финансовой отчетности.

Заключение

В данной работе был рассмотрен структура и порядок формирования отчета об изменении капитала, его целевая направленность. В первом разделе было рассмотрено содержание и назначение отчета. Во втором порядок составления отчета об изменении капитала, его аналитические возможности и взаимосвязь форм бухгалтерской отчетности. Третий раздел рассказывает об изменениях в формах бухгалтерской отчетности в 2020году.

По данной работе можно сделать следующие выводы.

Организации в составе финансовой отчетности представляет отчет об изменении в капитале, в котором отражается информация о приросте(уменьшении) акционерного капитала, и примечания к финансовой отчетности, в которых раскрывается учетная политика компании и иная полезная для понимания финансовых отчетов информация. Примечания к финансовой отчетности имеют важное значение для пользователей, поскольку именно в них содержится вся пояснительная информация, позволяющая пользователям финансовой отчетности не только ознакомиться с данными о финансовом положении и результатах деятельности компании, но и понять, что стоит за каждой конкретной цифрой, понять причины изменений статей за период, получить более детальные сведения о предприятии.

Основная цель составления отчета об изменении капитала-детализировать и конкретизировать содержание раздела бухгалтерского баланса «Капитал и резервы». Показать те сведения, которые нецелесообразно приводить в балансе, но которые необходимы для более объективной и правильной оценки отчетности организации, и соответственно ее положения.

Произошедшие изменения в законодательстве сделали данный отчет менее объемным, но в то же время более информативным. Данные изменения позволили в некоторой степени избежать наложения и дублирования информации с одной стороны, и детализировать определенные показатели – с другой.

Таким образом в данной курсовой работе были рассмотрены теоретические основы формирования отчета об изменении капитала, порядок его составления, а также внесенные изменения в новом году.

Для ее написания потребовалось изучить положение бухгалтерского учета, справочные материалы, а также различные статьи электронных журналов о бухгалтерской финансовой отчетности.

Список литературы

- Деловая литература: Бухучет и аудит http://rulibs.com/ru_zar/accounting/zabbarova/0/j39.html

- Налог-налог.ру

https://nalog-nalog.ru/

- Приказ Минфина России от 28.08.2014 №84н

- Федеральный закон от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью»

- https://kfin.pro/naznachenie-otcheta-ob-izmeneniyah-kapitala/

- Российский налоговый курьер: Отчетность

https://www.rnk.ru/article/102635-novye-formy-buhgalterskoy-otchetnosti-chto-izmenilos

- Налог-налог.ру http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=324817&dst=100001&date=20.11.2019

-

В финансовой отчетности по МСФО за 2018 год, опубликованной ПАО «НК «Роснефть»», этот отчет называется «Отчет об изменениях в акционерном капитале». ↑

-

Для целей раскрытия требований пункта 106 МСФО (IAS) 1 к компонентам собственного капитала относятся (п.108 МСФО (IAS) 1):

-каждый класс вкладов в собственный капитал;

-накопленное сальдо по каждому классу прочего совокупного дохода;

-нераспределенная прибыль. ↑

-

Это договор по которому одна сторона (продавец) обязуется в определенный договором срок передать товар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течении срока или в срок, установленный договором. ↑

-

Организации, у которых нет акционерного капитала, должны раскрывать информацию, эквивалентную той, которую раскрывают организации с акционерным капиталом. При этом они указывают изменения за период по каждой категории долевого участия в собственном капитале, а также информацию о правах, привилегиях и ограничениях, предусмотренных для каждой категории долей в капитале (п.80 МСФО (IAS)1). ↑

- Роль мотивации в поведении организации (Содержание понятия мотивации)

- Понятие и виды правосознания (Понятие правосознание, его структура, виды и функции)

- Структура нормы права

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты управления организациями в современных условиях)

- Корпоративная культура в организации

- Организация общественной власти в первобытном обществе (Возникновение первобытного общества)

- Понятие и виды правосознания

- Роль мотивации в поведении организации (Мотивация и стимулирование персонала как элементы системы мотивации персонала)

- Особенности политики мотивации персонала малых предприятий (Понятие и сущность мотивации персонала)

- «Жизненный цикл организации и управление организацией»(Понятие жизненный цикл организации)

- Счета и двойная запись (Понятие о счетах бухгалтерского учёта)

- Базовые структуры алгоритмов. Циклические структуры алгоритмов