История акционерных обществ России

Содержание:

ВВЕДЕНИЕ

Финансы акционерных обществ – актуальная в настоящее время тема для исследования. Во-первых, акционерные общества – популярный вид предпринимательской деятельности. Приведу несколько примеров, чтобы подтвердить данный факт: ПАО «Газпром», ПАО «Лукойл», ПАО «НК «Роснефть», ПАО «Мегафон» и множество других. Во-вторых, целью любого предпринимательства является прибыль. Соответственно для успешного функционирования предприятия необходимо разбираться в финансах, знать основы формирования финансов, а также методы их использования для продуктивной деятельности всей организации.

Важность данной темы для меня составляет именно фундаментальное погружение в основы акционерных обществ (АО). Предметом курсовой работы являются финансы акционерных обществ.

Целью написания данной курсовой является изучение финансов акционерных обществ и, как итог, анализ финансового состояния предприятия на примере ПАО «Нижнекамскнефтехим».

Для достижения поставленной цели были сформулированные следующие задачи:

- изучить историю и способы образования акционерных обществ;

- изучить отличия АО и ПАО;

- выявить, как формируется капитал, прибыль и фонды акционерного общества;

- рассмотреть ценные бумаги акционерного общества, определить в чем заключается их доходность;

- применить полученные знания на практике и проанализировать финансовое состояние предприятия ПАО «Нижнекамскнефтехим»;

- предложить способы укрепления финансового состояния ПАО «Нижнекамскнефтехим»;

- обобщить полученные данные и дать оценку проделанной работе.

Источники, которые использовались для написания данной курсовой работы являются научные публикации в области экономики и бизнеса, учебные пособия по финансам и управлению организациями, гражданский кодекс РФ (с публичного и проверенного интернет-ресурса http://www.consultant.ru/), а также статьи, размещенные в научных журналах. Кроме того, при выборе источников обращалось внимание на имя писателя, особое внимание уделялось научным работам кандидатам экономических наук, а также сотрудникам государственных институтов. Также при поиске источников в интернете особое внимание обращалось на сайты, где расположены различные статьи: сайт не должен быть монетизированным и направленным на продажу товаров или услуг, не должен иметь статья, написанные на заказ. Вся эта выборка производилась, чтобы получить максимально достоверную информацию, и данная курсовая работа имела высокую оценку надежности.

Акционерные общества

В настоящее время в Российской Федерации акционерные общества - одна из наиболее распространенных форм ведения предпринимательской деятельности.

Изначально акционерные общества появились тогда, когда экономическое положение отдельных государств достигло достаточно высокого уровня, и для обеспечения качественного роста возникла потребность в новых формах организации бизнеса, способных решать крупномасштабные задачи развития экономики [1]. С этой задачей акционерные общества успешно справились. Хозяйственная практика показала, что только крупный бизнес в форме акционерных обществ может обеспечить необходимые условия для экономического благополучия государства. С экономической точки зрения акционерное общество – это механизм реализации потребности капитала в его стремлении к постоянному росту. Это наиболее эффективный механизм, который наилучшим образом выполняет функцию концентрации капитала и его использования, но с другой стороны это и наиболее сложная, с точки зрения управления и контроля, форма организации бизнеса. [22]

В Российской Федерации в связи с переходным этапом экономики складываются рыночные отношения. Этот путь требует прикладных и фундаментальных научных исследований. В то же время темпы развития рыночных отношений определяются во многом уровнем развития корпоративного управления. Корпоративное управление преобладает в российской экономической системе. Акционерные общества при сравнении с иными организационно-правовыми формами имеют ряд неоспоримых преимуществ [7]:

1) акционерное общество имеет возможность привлекать финансовые средства акционеров в целях увеличения уставного капитала и расширения масштабов своей деятельности;

2) в акционерных обществах руководство общей деятельностью компании отделено от непосредственного управления, что дает преимущественную возможность нанимать и наиболее подходящих управляющих директоров, выбирая их из лучших менеджеров, побуждает акционеров достаточно серьезно относиться к кадровой политике и подбору руководящего персонала;

3) в акционерных обществах имеется реальная возможность трансформации большей части трудового персонала компании в собственников с учетом вероятности приобретения работником акций предприятия;

4) в акционерном обществе возможно привлечение в состав акционеров некоторых лояльных контрагентов, создавая неподдельную общую финансовую заинтересованность в эффективных результатах деятельности компании.

Акционерные общества — неотъемлемая часть рыночной экономики.

Выпускаемые ими ценные бумаги размещаются между предприятиями, организациями, а также отдельными гражданами. [7]

Финансы АО - это денежные отношения, возникающие на всех стадиях создания, деятельности, реорганизации и ликвидации АО. Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовым коллективом, с поставщиками, покупателями, инвесторами, бюджетом, банками, внебюджетными, страховыми и другими организациями. [1]

Таким образом, финансы АО функционируют в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации произведенной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов и т. п. [22] Тем самым финансы АО выполняют функции формирования денежных капиталов (уставного капитала, доходов, прибыли, резервов и других фондов), их распределения, контроля за их созданием и использованием.

История акционерных обществ России

Эта форма деятельности имеет многовековую историю. Рассмотрим основные этапы формирования акционерных обществ в России.

Одним из первых акционерных обществ стала созданная лондонскими купцами в 1555 г. «Московская компания торговых предпринимателей». Компания должна была не только заключать выгодные торговые сделки, но и устанавливать дипломатические отношения между Англией и Россией. [2]

Следует отметить, что первые шаги к созданию акционерных обществ в Российской империи были сделаны Петром 1, что было закреплено в Указах от 27 октября 1699 года, 27 октября 1706 года, 2 марта 1711 года, 8 ноября 1723 года. [9] Первой акционерной компанией можно считать учрежденную 24 февраля 1757 г. «Российскую в Константинополе торгующую компанию» [10] капитал которой состоял из долей, именуемых акциями. В 1762 г. был создан Акционерный эмиссионный банк.

Указ императрицы Екатерины II 1782 г. закрепил учреждение акционерных обществ, регулируемых манифестом «О даровании купечеству выгодах, отличиях, преимуществах и новых способах к распространению и усилению торговых предприятий». Были узаконены три формы обществ: полное товарищество, товарищество на вере и товарищество по участкам (акционерное общество). Этот манифест впоследствии вошел в Свод законов Российской империи и выделился в Торговом уставе в отдельную главу «О торговом товариществе». [12]

В 1995 году был принят Федеральный закон «Об акционерных обществах» [16] который регламентировал порядок создания и правовое положение акционерных обществ.

В соответствии с ФЗ «Об акционерных обществах» от 1995 года акционерным обществом является коммерческая организация, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к обществу. [22]

Образование акционерного общества

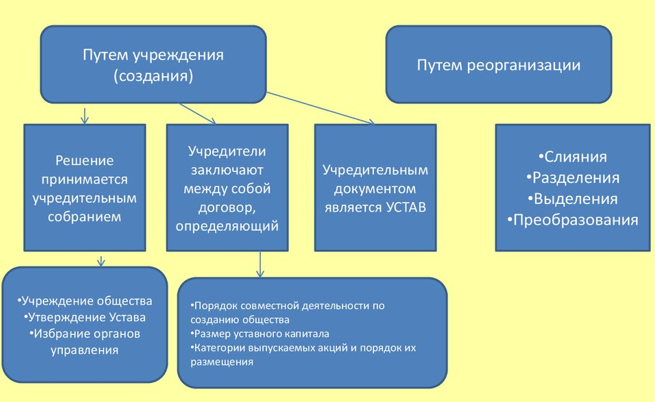

1. Учредители акционерного общества заключают между собой договор, определяющий порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об акционерных обществах. Договор о создании акционерного общества заключается в письменной форме. [11]

2. Учредители акционерного общества несут солидарную ответственность по обязательствам, возникшим до регистрации общества. Общество несет ответственность по обязательствам учредителей, связанным с его созданием, только в случае последующего одобрения их действий общим собранием акционеров.

3. Учредительным документом акционерного общества является его устав, утвержденный учредителями.

4. Порядок совершения иных действий по созданию акционерного общества, в том числе компетенция учредительного собрания, определяется законом об акционерных обществах.

5. Особенности создания акционерных обществ при приватизации государственных и муниципальных предприятий определяются законами и иными правовыми актами о приватизации этих предприятий.

6. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы для всеобщего сведения. Акционерное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, если иное не установлено законом. [5]

Процесс образования акционерного общества изображен на рисунке 1.

Рисунок 1 – Создание акционерного общества

Виды акционерных обществ

С 1 сентября 2014 г. акционерные общества подразделяются на публичные (ПАО) и непубличные общества (АО).

Основные признаки ПАО:

- акции и ценные бумаги, конвертируемые в акции Общества, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах;

- устав и фирменное наименование Общества содержит указание на то, что акционерное общество является публичным. [5, п.1 ст. 66.3]

Общество с ограниченной ответственностью и АО, не отвечающие вышеобозначенным критериям, относятся к непубличным обществам. [5, п.2 ст.66.3]

Акции непубличного общества, а также эмиссионные ценные бумаги, конвертируемые в его акции, не могут размещаться посредством открытой подписки или иным образом предлагаться для приобретения неограниченному кругу лиц. [16, п.2 ст.7]

Общество может быть публичным или непубличным, что отражается в его Уставе и фирменном наименовании. [16, п.1 ст.7]

Основные различия АО и ПАО отобразим в таблице 1 [13].

Таблица 1 – различия ПАО и АО

|

Показатель |

ПАО |

АО |

|---|---|---|

|

Размер уставного капитала |

Минимальный уставный капитал должен составлять 100 тыс. рублей [16, ст.26]. |

Минимальный уставный капитал должен составлять 10 тыс. рублей [16, ст.26]. |

|

Субъектный состав акционеров |

Физические либо юридические лица, которые приобрели ценные бумаги акционерного общества. |

Только учредители компании (физические или юридические лица). |

|

Размещение и обращение акций |

Путем открытой подписки, в т.ч. размещение ценных бумаг на организованных торгах. Ценные бумаги публично обращаются. [17] |

Путем закрытой подписки. Ценные бумаги обращаются не публично. |

|

Структура органов управления |

Обязательное образование коллегиального органа управления (наблюдательного совета) [5, п.3 ст.97]. Число членов совета директоров не может быть менее пяти человек. Порядок образования и компетенция указанного коллегиального органа управления определяются законом об акционерных обществах и уставом ПАО. Уставом ПАО не может быть отнесено к исключительной компетенции общего собрания акционеров решение вопросов, не относящихся к ней в соответствии с Законом №208-ФЗ [5, п.5 ст.97]. |

Необязательно образование коллегиального органа управления (наблюдательного совета). Однако в случае его создания, орган управления АО может взять на себя функции правления Общества. |

|

Согласие на отчуждение акций и преимущественное право покупки акций |

Не требуется согласие на отчуждение акций и нельзя установить правило об обязательном получении согласия. Такие жесткие требования связаны, прежде всего, с необходимостью защиты прав большого количества акционеров. |

Уставом может быть предусмотрено преимущественное право приобретения его акционерами акций. Уставом может быть предусмотрена необходимость получения согласия акционеров на отчуждение акций третьим лицам. [16, п.3 ст.7] |

|

Ведение реестра акционеров |

Состав участников общества подтверждается реестродержателем (т.е. лицом, осуществляющим ведение реестра акционеров) – независимой организацией, имеющей соответствующую лицензию. [18] [5, п.4 ст.97] |

Требование обязательной независимости реестродержателя отсутствует. То есть состав участников Общества, присутствующих на собрании, а также принятые решения может подтвердить нотариус. |

|

Раскрытие информации |

Раскрывается информация полностью, в т.ч. содержание корпоративного договора. [16, ст.92] [5, п.6 ст.97] |

Обязанность раскрытия информации отсутствует. |

Выводы по главе 1: в данной главе изучили историю возникновения акционерных обществ, способы образования АО, а также существующие формы АО. Акционерные общества возникли с развитием рыночной экономики, основной документ АО – устав, в зависимости от вида АО существуют различные уровни минимального уставного капитала, а также различные способы обращения акция и других ценных бумаг.

Какие ценные бумаги используются в акционерных обществах и как формируется уставной капитал рассмотрим в главе 2.

Финансы в деятельности акционерного общества

Уставный капитал акционерного общества

Предпринимательская деятельность всегда связана с финансовыми вложениями. Уставный капитал акционерного общества формируется за счет вкладов учредителей и размещения акций на фондовом рынке. Их продажа с целью привлечения инвестиций позволяет начать бизнес и распределить риски между акционерами.

Уставный капитал хозяйственного общества разделен на определенные части. В акционерном обществе такие части уставного капитала называются акциями. [3]

С учреждением АО создается его уставный капитал, отражающий минимальный размер имущества общества, гарантирующего интересы его кредиторов. Уставный капитал АО состоит из акций, число которых предусмотрено уставом. В соответствии с Законом об АО и Гражданским кодексом РФ в уставный капитал АО включается только номинальная стоимость акций, приобретенных акционерами. [5] При этом все обыкновенные акции имеют одинаковую номинальную стоимость. Наряду с обыкновенными акциями АО имеет право размещать привилегированные акции; их номинальная стоимость не должна превышать 25% уставного капитала общества. Акции, выпущенные обществом, но не оплаченные акционерами, не могут составлять уставный капитал.

Уставный фонд акционерного общества составляется из совокупности всех проданных акций. [3]

Минимальный размер уставного капитала определяется Законом об АО. [16] Величина уставного капитала при учреждении АО должна быть полностью распределена между учредителями. В момент учреждения АО не допускается наличие акций для открытой подписки, т. е. публичной продажи. Все акции должны быть полностью распределены между учредителями.

Уставный капитал не отождествляется со стоимостью имущества, переданного учредителями обществу (здания, сооружения, оборудование, ценные бумаги, денежные средства, имущественные права пользования землей, водой, природными ресурсами, на интеллектуальную собственность и др.), которое может быть больше или меньше уставного капитала. [15]

Акции, являющиеся составной частью уставного капитала, оплачиваются следующим образом. Не менее половины акций подлежит оплате к моменту регистрации АО. Вторая половина должна быть оплачена в течение года с момента регистрации общества. Дополнительно выпущенные акции должны быть оплачены не позднее одного года с момента их приобретения.

По решению учредителей и органов управления АО форма оплаты акций и иных ценных бумаг общества может осуществляться деньгами, ценными бумагами, имущественными и другими правами, имеющими денежную оценку. При оплате дополнительно выпущенных акций деньгами доля этой оплаты не должна быть менее 25% их номинальной стоимости. [1]

При оплате акций и иных ценных бумаг неденежными средствами платеж производится в полном размере их стоимости. Имущество, вносимое в оплату акций при создании АО, оценивается на основании соглашения между учредителями, а в последующем при оплате дополнительной эмиссии акций и иных ценных бумаг — на основании решения совета директоров.

Если номинальная стоимость акций и других ценных бумаг, приобретаемых за счет неденежных средств, превышает 200 минимальных размеров месячной оплаты труда, то оценка имущества производится независимым аудитором. [15]

Для стимулирования своевременной и полной оплаты уставного капитала акция не дает права голоса до ее полной оплаты. Исключение составляют акции, оплачиваемые учредителями общества при его создании. При неполной оплате акций в установленные сроки акции поступают в распоряжение АО. При оплате акций после истечения установленного срока поступившие денежные средства или имущество обществом не возвращаются. Более того, в уставе АО может быть предусмотрено взыскание с неплательщиков штрафов, пени, неустойки. [16]

Неоплаченные и поступившие в распоряжение общества акции подлежат реализации в срок не позднее одного года. Иначе по решению общего собрания акционеров они должны быть погашены с соответствующим уменьшением уставного капитала. Уставный капитал не должен превышать стоимость чистых активов.

Чистые активы АО оцениваются в законодательном порядке на основании данных бухгалтерского учета. Для определения величины чистых активов из общей суммы активов АО исключаются его обязательства, кроме обязательств по акциям.

От соотношения величины чистых активов и уставного капитала зависит состояние АО. Если по прошествии второго и последующих финансовых лет будет выявлено, что сумма чистых активов общества окажется меньше его уставного капитала, общество обязано объявить о соответствующем уменьшении своего уставного капитала. Если же стоимость чистых активов окажется меньше величины минимального уставного капитала, установленной Законом об АО, общество подлежит ликвидации. [16]

Уставный капитал, понимаемый как имущество, выполняет базовую (стартовую) и гарантийную функцию. Если же понимать уставный капитал как информацию о совокупной номинальной стоимости акций (долей), отраженную в уставе, то уставный капитал не сможет выполнять перечисленные выше функции, зато он сможет выполнять распределительную и имиджевую (репутационную или информационную) функции. [3]

Базовая функция уставного капитала состоит в том, что имущество, внесенное участниками (акционерами), будет использоваться хозяйственным обществом для своей предпринимательской деятельности. Собственно, эта возможность собрать средства для осуществления какого-то проекта, предоставив участникам взамен реального имущества «фиктивный капитал», представленный акциями (долями), — та ключевая особенность хозяйственного общества, которая и делает именно данную организационно-правовую форму наиболее удобной для ведения частного бизнеса. При объединении имущества, таким образом, становится возможной реализация крупномасштабных проектов, например, строительство железной дороги. [3]

Гарантийная функция уставного капитала состоит в том, что на имущество, внесенное участниками (акционерами), впрочем, как и на иное имущество хозяйственного общества, смогут обратить взыскание кредиторы, если обязательства перед ними не будут надлежащим образом исполнены обществом. [14]

Распределительная функция уставного капитала состоит в том, что через размер уставного капитала определяется объем корпоративных прав участников (акционеров).

Репутационная (имиджевая, информационная) функция уставного капитала состоит в том, что по размеру уставного капитала окружающие составляют представление о хозяйственном обществе. Хозяйственное общество, уставный капитал которого равен минимальному, вызывает меньше доверия потенциальных контрагентов, чем хозяйственное общество, имеющее значительный уставный капитал. Во многих компаниях разработаны и применяются регламенты договорной работы, в которые включают разделы, определяющие порядок выбора контрагентов. В качестве одного из критериев, по которым предлагают выявлять так называемые фирмы-однодневки, обычно указывают низкий размер уставного капитала.

Прибыль акционерного общества

Важнейшим элементом и показателем финансовой деятельности АО является прибыль. Прибыль АО образуется, так же как на предприятиях других форм собственности, в виде разницы между выручкой от реализации продукции (работ, услуг), за вычетом соответствующих налогов, и затратами на производство этой продукции (работ, услуг). [15]

Распределение чистой прибыли и показатели финансового состояния АО. Совет директоров решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производственное и социальное развитие общества. Определяется доля прибыли на выплату процентов по облигациям. Производятся отчисления в резервный и специальный фонды. Рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам. [15]

Если затраты превышают сумму выручки, общество имеет убытки. Порядок использования прибыли, не подлежащей распределению между акционерами, определяется уставом общества. После уплаты налога на прибыль и других обязательных платежей остается чистая прибыль, поступающая в полное распоряжение АО. [1]

Совет директоров, исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития, принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям. Не исключено, что в отдельные периоды прибыль не будет направляться на выплату дивидендов акционерам, а в большем размере пойдет на производственное и социальное развитие трудового коллектива или другие цели. [15]

Акции общества, состоящие на его балансе, не учитываются при распределении прибыли между акционерами.

Одним из показателей, характеризующих финансовое состояние АО, определяющее, в свою очередь, процесс распределения прибыли, является доля прибыли, рассчитанная на одну акцию. [1]

Величина чистой прибыли, приходящаяся на одну акцию, позволяет реально оценить эффективность деятельности АО, его финансовое положение. [20]

Рассчитывается такой показатель по формуле

где АП — прибыль, рассчитанная на одну акцию; ЧП — чистая прибыль общества; Н — число выпущенный акций.

Рост данного показателя свидетельствует об успешной деятельности АО, гарантирующей высокие дивиденды и увеличение фактической стоимости акции. Снижение прибыли, приходящейся на одну акцию, приводит к выводу о неблагополучии в использовании акционерного капитала и влечет необходимость детального анализа деятельности АО.

О степени отдачи акционерного капитала можно судить по отношению к нему чистой прибыли:

где О — отдача акционерного капитала; К — акционерный капитал.

Показатель отдачи акционерного капитала характеризует интенсивность его использования и, следовательно, рост или уменьшение прибыли, получаемой от этого капитала. [20]

Резервный и другие фонды акционерного общества

В процессе распределения чистой прибыли АО создается резервный фонд, величина которого должна составлять не менее 15% уставного капитала. Порядок формирования и использования резервного фонда определяется уставом АО. Конкретные размеры ежегодных отчислении от прибыли в резервный фонд предусматриваются уставом, но не менее 5% чистой прибыли общества. [15]

Формирование и пополнение резервного фонда происходит путем ежегодных отчислений вплоть до достижения этим фондом размера, предусмотренного уставом общества. Резервный фонд предназначен для покрытия непредвиденных коммерческих убытков АО. За счет резервного фонда производится погашение облигаций и выкуп акций общества при отсутствии других средств. Использование резервного фонда в иных целях запрещается. [1]

За счет чистой прибыли может быть образован специальный фонд акционирования работников общества. Однако это должно быть предусмотрено уставом АО. Средства данного фонда предназначены исключительно для выкупа акций общества, продаваемых акционерами, и дальнейшего размещения их среди своих работников. [1]

Возможность создания фондов акционирования предусмотрена в Законе об АО, исходя из опыта формирования таких фондов у открытых акционерных обществ, образованных в результате приватизации государственных и муниципальных предприятий.

Ценные бумаги акционерного общества

Акция

Акция — вид ценной бумаги, выпускаемой АО. Она свидетельствует о внесении определенных средств в имущество АО и удостоверяет право собственности ее владельца на долю в уставном капитале. Акция дает ее владельцу право на получение части прибыли (дивиденда) от деятельности АО и, как правило, на участие в управлении им. Акции не имеют определенного срока обращения, т. е. являются бессрочными. Акция неделима, но может принадлежать нескольким лицам на правах общей собственности. [15]

Только акционерное общество выпускает акции. Никакие иные организации не вправе выпускать акции. [3]

Все сведения о выпускаемых акциях включаются в проспект эмиссии, который регистрируется соответствующими государственными органами, что предусмотрено законодательством РФ о ценных бумагах. [17] Акции, не зарегистрированные в установленном порядке, считаются недействительными.

Акции, приобретенные акционерами, являются размещенными. Акции, выпущенные дополнительно, называются объявленными. Количество и номинальная стоимость тех и других, а также порядок и условия их размещения определяются уставом общества.

Акции, эмитируемые обществом, классифицируются прежде всего на обыкновенные и привилегированные. [1]

Обыкновенные акции дают право голоса на общем собрании акционеров (одна акция — один голос). Владельцы обыкновенных акций участвуют в распределении прибыли АО только после пополнения резервов и выплаты дивидендов по привилегированным акциям. Поэтому выплата дивидендов по обыкновенным акциям не гарантируется, так как зависит от итогов коммерческой деятельности и суммы полученной прибыли. [8]

При ликвидации общества обыкновенная акция дает акционеру право на часть имущества АО после расчетов с кредиторами и обладателями привилегированных акций.

Привилегированные акции бывают нескольких типов. В соответствии с Положением о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа, утвержденным Указом Президента РФ от 1 июля 1992 г. №721, был предусмотрен выпуск привилегированных акций двух видов — А и Б.

Акции типа А выпускались в пределах 25% уставного капитала и безвозмездно передавались работникам, которые при акционировании имели льготы исходя из Государственной программы приватизации государственных и муниципальных предприятий на 1992 г. Привилегированные акции типа А давали возможность ежегодно получать фиксированный дивиденд. [8]

Привилегированные акции типа Б выпускались в счет доли уставного капитала, держателем которой являлся Фонд имущества. Привилегированные акции типа Б бесплатно передавались в Фонд имущества и также давали возможность получать фиксированный дивиденд, но несколько ниже, чем по привилегированным акциям типа А. [15]

Кроме того, существуют кумулятивные привилегированные акции. Это такие акции, по которым невыплаченный или не полностью выплаченный дивиденд, предусмотренный в уставе, накапливается и выплачивается впоследствии. Такие акции конвертируются в обыкновенные или привилегированные акции иных типов. Существуют также привилегированные акции погашаемые (отзывные), привилегированные акции с фондом погашения, голосующие и не голосующие и др. Количество и номинальная стоимость эмитируемых акций каждого из этих типов, как размещенных, так и объявленных, определяется уставом АО. Привилегированные акции не дают права голоса на общем собрании акционеров (если иное не установлено Законом об АО или уставом общества для конкретного типа привилегированных акций). [16] Тем не менее владельцы привилегированных акций имеют преимущества перед владельцами обыкновенных акций при распределении прибыли и имущества в случае ликвидации общества. Они имеют фиксированный дивиденд, размер которого определяется при их выпуске. Расчеты с владельцами привилегированных акций производятся в первую очередь, до расчетов с держателями обыкновенных акций. Характерно, что в соответствии с Законом об АО учредители общества могут расширить права акционеров — держателей привилегированных акций, так как для различных типов привилегированных акций устанавливается разный объем прав, различная очередность выплаты дивидендов и ликвидационной стоимости. [15]

Привилегированные ценные бумаги могут отличаться по стоимости, при этом однотипные стоят одинаково, их владельцы не участвуют в управлении предприятием и не имеют права голоса. Закон содержит ограничение в отношении привилегированных акций. Их доля в уставном капитале акционерного общества не должна превышать 25%, вне зависимости от вида. [3]

Владельцы некоторых типов привилегированных акций (например, кумулятивных) получили право участвовать в общих собраниях акционеров с правом голоса. Однако это право имеет временный характер, т. е. прекращается с момента выполнения обществом своих обязательств по выплате дивидендов. Наряду с этим владельцы определенного типа привилегированных акций имеют постоянное право голоса при обсуждении общим собранием акционеров отдельных правовых вопросов АО. Что же касается вопросов реорганизации и ликвидации общества, то при их решении на общих собраниях акционеров участвуют с правом голоса все владельцы привилегированных акций. Следует при этом учесть, что привилегированные акции обычно выпускаются с небольшим номиналом для привлечения мелких вкладчиков, поэтому при решении важных вопросов деятельности АО и управления его имуществом приоритет остается за крупными инвесторами, владеющими большими пакетами обыкновенных акций. [15]

Акции могут быть именными и на предъявителя. В соответствии с действующим законодательством РФ акционерные общества имеют право выпускать только именные акции. Держатели таких акций регистрируются в специальном реестре. [8]

Владение акцией означает возможность акционера иметь акцию в своем хозяйственном господстве, т. е. числиться в реестре акционеров или на лицевом счете номинального держателя в качестве обладателя акции. Пользование означает возможность извлекать из акции полезные свойства любым не противоречащим закону способом, в том числе получать дивиденды, ликвидационную стоимость акций и пр. Распоряжение означает право обладателя акции определить юридическую судьбу акции. Являясь оборотоспособным объектом права, акция свободно отчуждается. [3]

Таким образом, акции, являющиеся самостоятельным объектом сделок, позволяют обеспечить неизменность уставного капитала хозяйственного общества, даже если акционер по каким-то причинам не желает продолжать участие в обществе.

Различают несколько видов стоимости акций: номинальную, эмиссионную и рыночную.

Номинальная стоимость акции указывается на бланке акции и определяется путем деления суммы уставного капитала АО на количество выпускаемых акций.

По номинальной стоимости учредители оплачивают акции общества при его учреждении. Номинальная стоимость акции является основой для определения эмиссионной и рыночной стоимости, а также исчисления дивиденда. По номинальной стоимости акции определяется доля акционера при выплате ему средств в случае ликвидации АО.

Цена, по которой эмитент продает акцию инвестору, определяет ее эмиссионную стоимость. Эмиссионная стоимость может совпадать или отклоняться от номинальной стоимости в ту или иную сторону.

Эмиссионный характер акции проявляется в том, что акции выпускаются эмитентом выпусками, в которых все акции обладают одинаковыми свойствами; бездокументарный характер акции означает, что как таковая бумага, на которой зафиксирована акция, не существует - не выпускаются сертификаты акций. Учет прав на акции осуществляется в системе ведения реестра акционеров профессиональным участником рынка ценных бумаг, имеющим лицензию, — держателем реестра. [17, т. 8] Именной характер акции означает, что права из акции имеет только лицо, указанное в такой ценной бумаге. Поэтому, например, покупатель акций у акционера, запись о котором имелась в реестре акционеров, приобретет права только после внесения записи о переходе права на акцию к нему в реестре акционеров. [3]

Цена, по которой акция реализуется на фондовой бирже и на внебиржевом рынке, определяет ее рыночную стоимость. [15]

Рыночная стоимость акций определяется по-разному в зависимости от цели. Так, для цели выкупа акций рыночная стоимость акции рассматривается как средняя цена, по которой продаются акции данной категории и типа при сравнимых обстоятельствах [16, ст. 75]. Для акций, которые котируются на бирже, рыночная цена акций соответствует их средней биржевой цене. Для определения рыночной цены акций, не котирующихся на бирже, при необходимости привлекается независимый оценщик. [3]

В соответствии с Законом об АО общество имеет право разместить дополнительный выпуск обыкновенных акций по цене ниже их рыночной стоимости на 10% среди акционеров общества, имеющих преимущественное право приобретения таких акций. [16] Кроме того, ниже рыночной стоимости могут быть размещены дополнительные акции при участии посредника. В этом случае рыночная стоимость уменьшается не более чем на величину вознаграждения посредника.

Для того чтобы определить курс акции, следует рыночную стоимость акции рассчитать на 100 денежных единиц номинальной стоимости. [8]

Об относительной высоте курса можно судить по отношению рыночной цены акции к сумме прибыли, приходящейся на одну акцию. Эту величину называют коэффициентом «курс/прибыль». Рост или падение этого коэффициента на фондовом рынке свидетельствует об удорожании или падении стоимости акций вследствие изменений в экономике, биржевой активности, учетных ставок банков и многих других факторов. [15]

Сертификат акции - это ценная бумага, свидетельствующая о владении указанным лицом определенным числом акций. Акции, как правило, не хранятся на руках у акционеров. Вместо акций владельцы получают один или несколько сертификатов акций — документов, подтверждающих их право собственности. Один сертификат выдается бесплатно на полностью оплаченные акции, принадлежащие акционеру в момент создания АО. Остальные сертификаты могут выдаваться акционеру по его просьбе за плату, определяемую советом директоров. [8]

Переход права собственности на акции при передаче сертификата считается состоявшимся, если осуществлена регистрация в установленном порядке. Сертификат акции имеет следующие реквизиты: наименование документа; наименование и место нахождения общества; категория (серия) акций, владение которыми удостоверяет данный сертификат, и связанные с этим права и ограничения; номинальная стоимость одной акции данной категории; количество и номера акций, владение которыми удостоверяет сертификат, и их общая номинальная стоимость; наименование (имя) и местонахождение (местожительство) акционера; ставка дивиденда (при фиксированном дивиденде); подписи двух ответственных лиц общества; печать общества. [1] При отсутствии одного из перечисленных реквизитов сертификаты акций являются недействительными.

Дивиденд — доход по акциям, выплачиваемый за счет части чистой прибыли АО, распределяемой между его акционерами, в расчете на одну акцию. Дивиденд может быть выражен в абсолютной сумме и в виде коэффициента. Коэффициент, или процентная ставка дивиденда, определяется как отношение дивидендного дохода в денежном выражении к номинальной стоимости акции. Процентная ставка дивиденда определяет доходность акции. Дивиденды могут быть выплачены не только в денежной форме, но и оплачены иными товарноматериальными ценностями в случаях, предусмотренных уставом общества. [8]

Дивиденды по размещенным акциям могут выплачиваться в соответствии с решением акционеров и уставом АО ежеквартально, раз в полугодие или раз в год. Источником выплаты дивидендов является чистая прибыль за текущий год.

Источником выплаты дивидендов является чистая прибыль за текущий год.

Промежуточные дивиденды выплачиваются по решению совета директоров общества, а размер и форма выплаты годовых дивидендов определяются решением общего собрания акционеров. При этом объем годовых дивидендов не может быть меньше размера выплаченных промежуточных дивидендов и больше суммы дивидендов, рекомендованной советом директоров. [15]

Порядок выплаты дивидендов зависит от вида акций. Прежде всего дивиденды выплачиваются по привилегированным акциям. По привилегированным акциям определенных типов дивиденды могут выплачиваться за счет специально создаваемых из чистой прибыли фондов. Характерно, что Законом об АО предусмотрено право общего собрания акционеров принимать решение о невыплате дивидендов по определенным категориям акций и более того — о неполной выплате дивидендов по привилегированным акциям даже при наличии свободного остатка чистой прибыли. Такое решение может быть вполне правомерным в связи с направлением средств на инвестиции и другие цели, связанные с развитием предпринимательской деятельности общества. [20]

Выплата дивидендов по видам акций производится в установленной очередности. В первую очередь выплачиваются дивиденды по привилегированным акциям льготного типа с фиксированным в уставе размером дивиденда. Так, Положением о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа предусматривалось, что по привилегированным акциям типа А и Б дивиденды исчисляются следующим образом. По каждой акции типа А дивиденд исчисляется в размере 10% чистой прибыли АО по итогам последнего финансового года, деленной на число акций, составляющих 25% уставного капитала общества. [15]

По каждой акции типа Б дивиденд определяется в размере 5% чистой прибыли АО по итогам последнего финансового года, деленной на число акций, составляющих 25% уставного капитала общества. Если дивиденд по каждой привилегированной акции типа А и Б окажется ниже дивиденда по каждой обыкновенной акции, то сумма дивиденда по привилегированной акции восполняется до размера дивиденда по обыкновенной акции.

Далее дивиденды выплачиваются по типам привилегированных акций в порядке уменьшения льготных прав по этим акциям. Наконец, выплачиваются дивиденды по привилегированным акциям без фиксированного в уставе размера дивиденда. [8]

После полной выплаты предусмотренных обществом дивидендов по всем типам привилегированных акций выплачиваются дивиденды по обыкновенным акциям. По обыкновенным акциям дивиденды могут не выплачиваться в случае финансовых затруднений, при получении недостаточной суммы прибыли, а также, как отмечено выше, в связи с направлением средств на развитие хозяйственной деятельности. [15]

Фактическая сумма дивидендов за год объявляется общим собранием акционеров по предложению совета директоров. По акциям, которые не были выпущены в обращение или находящимся на балансе АО, дивиденды не выплачиваются. Дивиденды не выплачиваются также до полного выполнения обществом условии обязательного выкупа акций у своих акционеров. [5] Законом об АО в соответствии с Гражданским кодексом предусмотрено, что выплата дивидендов может осуществляться после полной оплаты уставного капитала общества и при условии, что стоимость чистых активов АО после выплаты дивидендов должна быть больше размера уставного капитала и резервного фонда.

Дивиденды не выплачиваются, если были выявлены признаки несостоятельности (банкротства) общества или такие признаки могут появиться в результате выплаты дивидендов. [1]

Льготы при продаже акций в процессе акционирования. В соответствии с Указом Президента РФ от 22 июля 1994 г. № 1535 «Об основных положениях Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации после 1 июля 1994 г.» предприятие в процессе акционирования на общем собрании трудового коллектива принимает решение (не менее 2/3 голосов) о выборе варианта льгот. Предусмотрено три варианта. [15]

По первому варианту лица, имеющие право на льготы, безвозмездно получают именные привилегированные акции, составляющие 25% уставного капитала, но не более 20-кратного размера установленной законодательно минимальной оплаты труда в расчете на одного работника. Кроме того, по закрытой подписке продаются обыкновенные акции (с правом голоса), составляющие до 10% уставного капитала, но на сумму не более 6-кратного размера минимальной оплаты труда в расчете на одного работника. Эти акции продаются со скидкой 30% от номинальной стоимости, при этом предоставляется рассрочка до трех месяцев, но сумма первоначального взноса не должна быть меньше 50% стоимости акций. При первом варианте льгот администрации приватизируемого предприятия предоставлено право приобретать обыкновенные акции на сумму до 5% уставного капитала, но не более 200-кратного размера минимальной оплаты/груда на одно лицо. [20]

По второму варианту все члены трудового коллектива имеют право приобретать обыкновенные (с правом голоса) акции, доля которых в уставном капитале составляет до 51%. При втором варианте льгот продажа акций на льготных условиях и безвозмездная их передача не осуществляются. [15]

По третьему варианту льгот группе учредителей общества, берущих на себя с согласия общего собрания коллектива ответственность за выполнение плана приватизации и недопущение банкротства на срок не более одного года, предоставлено право по истечении указанного срока и при соблюдении указанных условий приобретать обыкновенные (с правом голоса) акции, составляющие 30% уставного капитала. В течение этого года данные лица имеют право голосовать обыкновенными акциями, принадлежащими фонду имущества. Вместе с тем они несут ответственность за принятые обязательства своим личным имуществом и вносимым залогом в размере не менее 200-кратной минимальной месячной оплаты труда в расчете на каждого члена группы.

При третьем варианте всем работникам предприятия с учетом членов указанной группы продаются обыкновенные (с правом голоса) акции, доля которых в уставном капитале составляет 20%, но не более 20-кратного размера минимальной месячной оплаты труда в расчете на одного работника. Данные акции продаются со скидкой 30% от их номинала с предоставлением рассрочки на три месяца. Первоначальный взнос не может быть меньше 25% стоимости акций. [8]

Если группа учредителей, взявших на себя обязательства по осуществлению плана приватизации, не выполнит обязательств, акции, которые предназначались к продаже им, подлежат реализации населению на аукционах. [1]

Облигация

Кроме акций АО могут выпускать облигации. Облигационный заем -это форма выпуска облигаций акционерным обществом на определенных, заранее оговоренных правовых условиях. [15]

Путем выпуска облигационных займов АО привлекает в оборот заемный капитал. Порядок и условия выпуска облигационных займов определяются общим собранием акционеров. Выпуск облигационного займа производится по решению совета директоров, если иное не предусмотрено уставом АО. Общество вправе выпускать облигационные займы без поручительства и с поручительством. В последнем случае оговаривается размер имущества, на которое владельцы облигаций имеют права залогодержателя или обязательства поручителя (гаранта) данного облигационного займа. Облигационные займы без поручительства или гарантии третьих лиц могут быть выпущены не ранее, чем через два года после успешной деятельности АО. Общая сумма облигационного займа не должна превышать величину уставного капитала АО или сумму обеспечения, предоставленного обществу третьими лицами. [20]

Облигация — это ценная бумага, представляющая собой долговое обязательство акционерного общества уплатить владельцу облигации в установленный срок номинальную стоимость или номинальную стоимость с процентами. Облигации выпускаются после полной оплаты уставного капитала. Держатели облигаций в отличие от владельцев акций не являются собственниками акционерного общества, а становятся его кредиторами. Тем не менее держатели облигаций имеют определенные преимущества перед акционерами. Выплата процентов по облигациям производится не реже одного раза в год независимо от величины прибыли и финансового состояния общества, т. е. до начисления и выплаты дивидендов по акциям. При ликвидации АО держатели облигаций имеют преимущественное право по сравнению с акционерами на активы общества. [8]

Общество имеет право выпускать облигации трех типов; обеспеченные залогом имущества, под обеспечение, предоставленное третьими лицами, и без обеспечения. [15]

Законом об АО и в соответствии с Гражданским кодексом РФ возможность выпуска облигаций при отсутствии обеспечения предусмотрена не ранее третьего года существования АО и при условии утверждения к моменту выпуска облигаций двух годовых балансов АО. [5]

Облигации по желанию владельцев могут быть погашены досрочно, но не ранее срока досрочного погашения, обусловленного в решении о выпуске облигаций. [1]

Учитывая, что акции и облигации являются ценными бумагами АО, предусмотрена возможность выпуска конвертируемых облигаций, которые по решению общего собрания при определенных условиях могут обмениваться на акции. Однако облигации, конвертируемые в акции, не могут быть размещены обществом, если количество объявленных акций меньше количества акций этих типов, право на приобретение которых имеют данные облигации. [15]

При всей важной роли облигаций как дополнительной возможности привлечения денежных средств для расширения акционерной деятельности обращение облигаций на российском рынке ценных бумаг до настоящего времени не получило должного развития.

Облигации могут быть именными и на предъявителя. Владельцы именных облигаций регистрируются обществом в специальном реестре. В связи с этим обладатель именной облигации обязан своевременно извещать общество об изменении сведений, включенных в реестр. Реквизитами именной облигации являются номер облигации, номинальная стоимость, размер процентной ставки и имя держателя. При потере именной облигации права владельца возобновляются за определенную плату. [8]

Облигации на предъявителя называют купонными, так как обладатель такой облигации может получить проценты по предъявлении купонного листа, прилагаемого к облигации. АО, эмитирующая облигации на предъявителя, не ведет учет их владельцев. Облигации на предъявителя имеют следующие реквизиты: название общества эмитента, общая сумма займа, условия и порядок выплаты процентов. При утере облигации на предъявителя права владельца восстанавливаются в судебном порядке. [20]

Сертификат облигаций — это ценная бумага, удостоверяющая количество и вид принадлежащих обладателю именных облигаций. Если сертификат свидетельствует о праве обладания одной облигацией, он может именоваться облигацией. В случае продажи зарегистрированных облигаций новому владельцу выдается новый сертификат с погашением ранее выданного сертификата. [8]

Сертификат облигаций имеет следующие реквизиты: наименование ценной бумаги; наименование и местонахождение АО; дата выпуска и общая сумма облигационного займа, серии облигаций и связанные с этим права; срок погашения облигационного займа; номинал одной облигации; количество и номера облигаций, владение которыми удостоверяет сертификат, и их общая номинальная стоимость; наименование и реквизиты лиц, предоставляющих обеспечение займа — при выпуске займа под обеспечение третьих лиц; размер и порядок исчисления процентов по облигациям и порядок их выплаты; подписи двух ответственных лиц общества; печать общества. [15]

Проценты по облигациям выплачиваются в преимущественном порядке по сравнению с дивидендами по акциям. Проценты рассчитываются по отношению к номинальной стоимости облигаций независимо от их курсовой стоимости. При первичном размещении облигаций в первый год функционирования АО проценты выплачиваются пропорционально времени фактического обращения облигации (если иное не предусмотрено условиями выпуска). Проценты по облигациям являются фиксированными либо незначительно изменяются в зависимости от срока их обращения и погашения займа. [1]

Выплачиваются проценты за счет чистой прибыли АО (до выплаты дивидендов по акциям), а при ее недостатке — из резервного фонда. Выплата процентов производится непосредственно АО, выпустившим заем, либо банком-агентом, либо финансовым посредником за вычетом соответствующих налогов. Выплата процентов по облигациям производится, как правило, безналичным путем: с помощью чеков, платежных поручений, почтовых или телеграфных переводов.

Условиями выпуска займа выплата процентов может быть предусмотрена в виде денег, ценных бумаг, товаров и имущественных или иных прав, имеющих денежную оценку. При выплате дохода на облигации делается отметка о выплате процентов путем погашения или отрезания купона (на облигациях на предъявителя). Выплата процентов не производится, если это указано в облигации и стоимость эмиссии ее меньше номинальной стоимости. [20]

Проценты по облигациям могут выплачиваться один раз в квартал, полугодие или год. Если АО отказывается выплатить проценты в установленный срок, оно может быть признано несостоятельным и ликвидировано. Имущество неплатежеспособного эмитента может быть использовано для выплаты процентов по облигациям. [15]

Другие ценные бумаги

Акционерное общество вправе размещать не только акции и облигации, но и другие виды ценных бумаг. К долговым ценным бумагам, кроме облигаций, относятся векселя, депозитные и сберегательные сертификаты банков. Сберегательный сертификат — это письменное свидетельство кредитного учреждения о депонировании на определенный срок денежных средств вкладчика, а именно физического лица, с безусловным обязательством возврата вклада с установленным процентом. Депозитный сертификат также удостоверяет аналогичное право вкладчика, в роли которого выступает юридическая организация.

Вексель удостоверяет безусловное денежное обязательство векселедателя уплатить векселедержателю определенную сумму денег в установленный срок. [15]

Ценной бумагой является чек, используемый как платежное средство. Чек — это письменное распоряжение чекодателя организации плательщику выплатить чекодержателю указанную сумму денег. [8]

К ценным бумагам относится коносамент, выражающий право собственности на конкретный товар в процессе морской перевозки. Коносамент выдается после получения товара перевозчиком груза отправителю с указанием грузополучателя.

К производным ценным бумагам относятся опционы, фьючерсы и другие, обращение которых с развитием финансового рынка в России получает все большее распространение, так как способствует вовлечению в финансовый оборот дополнительных капиталов. [1]

Ценные бумаги определяются следующим образом:

- размещенные — те, что уже размещены среди акционеров. Их номинальная стоимость образует уставный фонд предприятия;

- объявленные — акции, которые акционерное общество может выпустить дополнительно. Их количество определяется акционерами и фиксируется в уставе. Объявленные акции не являются акциями и ценными бумагами. Указание в уставе количества объявленных акций служит ограничению возможности увеличения уставного капитала без изменения устава, т. е. призвано ограничить полномочия совета директоров в тех случаях, когда увеличение уставного капитала отнесено к его компетенции. Указание объявленных акций не может рассматриваться, как обязательство общества когда-нибудь выпустить акции в этом количестве, если эта возможность предусмотрена уставом общества. Для принятия решения нужно 75% голосов участников общего собрания;

- дополнительные — сюда входит определенное число объявленных акций, которые собрание планирует продать на фондовом рынке. После реализации ценных бумаг уставный капитал увеличивается на сумму их номинала. [3]

Реестр акционеров акционерного общества

Развитие процесса приватизации путем акционирования определяет необходимость четкой и своевременной регистрации держателей акций АО в специальном реестре. Кроме того, активизация вторичного обращения акций на фондовом рынке также вызывает необходимость полной информации об акционерах. Для самого акционера такая регистрация означает переход к нему права собственности, без чего он не может стать полноправным владельцем акции. [15]

Ведение реестра акционеров общества осуществляет АО в срок не позднее одного месяца после проведения государственной регистрации. Общие правила ведения и хранения реестра акционеров и внесения соответствующих записей в него определяются правовыми актами Российской Федерации.

Данные, вносимые в реестр

Процедура ведения реестра должна обеспечивать полную информацию о каждом акционере, об акционерном обществе, номинальных держателях акций с указанием основания для внесения записи. Прежде всего в реестр вносятся сведения об акционерном обществе: юридический адрес АО; данные о государственной регистрации; размер уставного капитала; количество, номинальная стоимость, категория (тип) акций, их дробление и консолидация; сведения о выплате дивидендов и количество, категория акций, выкупленных АО. [16]

Информация о каждом акционере, вносимая в реестр, включает следующие данные: полное наименование (имя); реквизиты акционера (местонахождение, расчетный счет — для юридических лиц, местожительство, паспортные данные — для физических лиц); количество, категория и номинальная стоимость акций, находящихся в собственности акционера; дата приобретения акций; дата внесения последнего платежа за акции; дата, когда данное лицо перестало быть акционером, и другие сведения, предусмотренные законодательством РФ о ценных бумагах. Сведения о собственных акциях, приобретенных АО-эмитентом, также включаются в реестр акционеров. [16]

Номинальные держатели акций

Акционерное общество имеет право поручить регистрацию акционеров другим организациям, которые именуются номинальными держателями акций. К таким организациям могут относиться банк, депозитарий, фонд имущества, инвестиционный институт (кроме консультантов) и другие специализированные организации, имеющие право осуществлять подобную деятельность в соответствии с законодательством РФ. Номинальные держатели акций обязаны в договор обусловленный срок уведомлять АО обо всех изменениях в реестре акционеров. [15]

Внесение записей в реестр акционеров

Для внесения записей в реестр должны быть представлены документы, подтверждающие право собственности на акции. При учреждении общества основанием для внесения в реестр записей об акционерах являются учредительный договор о создании общества и документы, подтверждающие оплату акционерами их вкладов. Основанием для внесения записей могут быть факты обременения акций обязательствами, письменное поручение акционера или АО и другие основания приобретения права собственности на акции.

Отказ держателя реестра от внесения записи в реестр не допускается, кроме случаев, предусмотренных законодательством РФ.

При числе акционеров АО не более 500 держателем реестра может быть само общество, которое проводит регистрацию акционеров и осуществляет общее ведение реестра. [20]

При числе зарегистрированных акционеров более 500 АО поручает ведение и хранение реестра акционеров специализированному регистратору - юридическому лицу, с которым общество заключает договор. Специализированным регистратором не могут быть номинальные держатели акций и акционеры данного общества. [15]

Держатель реестра обязан вносить в реестр записи о каждом акционере и данные о номинальных держателях акций. При вторичном обращении акций участники рынка ценных бумаг обязаны сообщать держателю реестра сведения о совершенных акционерами данного эмитента сделках. Держатель реестра вносит эти сведения в реестр акционеров.

Акционеры и номинальные держатели акций, в свою очередь, должны своевременно сообщать держателю реестра о происшедших изменениях в составе сведений, включенных в реестр, иначе АО и специализированный регистратор не несут ответственности за ущерб, причиненный в связи с этим данным лицам. [1]

Обязанностью держателя реестра является выдача выписки из реестра акционеров по требованию акционера или номинального держателя акций.

Финансовые вопросы реорганизации и ликвидации акционерного общества

Реорганизация акционерного общества

Реорганизация АО осуществляется на основании положений Федерального закона об АО и в соответствии с Гражданским кодексом РФ. [5]

Решение о реорганизации общества принимает общее собрание акционеров большинством в 3/4 голосов акционеров — владельцев голосующих акций. В случаях, предусмотренных законодательством, такое решение может быть принято уполномоченным государственным органом или судом.

Реорганизация АО может быть проведена в следующих формах: слияния, присоединения, разделения, выделения и преобразования организационно-правовой формы общества. [15]

При любой реорганизации АО вносятся соответствующие изменения в устав и государственный реестр. Права и обязанности АО переходят к правопреемнику. [1]

При любой форме реорганизации запрещается обмен ранее выпущенных АО обыкновенных акций и привилегированных акций, конвертируемых в обыкновенные или иных ценных бумаг на другое имущество или имущественные права. Это требование не относится к акциям вновь создаваемого в результате реорганизации общества.

При реорганизации общества соблюдаются права его кредиторов. С этой целью кредиторы уведомляются о реорганизации не позднее 30 дней с момента принятия данного решения. После извещения о реорганизации в форме слияния, присоединения или преобразования кредиторы вправе не позднее последующих 30 дней предъявить АО требования о прекращении или досрочном исполнении обязательств и возмещении убытков.

Аналогичные требования кредиторы вправе предъявить обществу в срок не позднее 60 дней с даты уведомления о реорганизации в форме разделения или выделения. [16]

Слияние и присоединение акционерных обществ

Слияние и присоединение АО происходит путем объединения их капиталов, консолидации балансов, объединения контрольных пакетов акций с последующей их конвертацией, т. е. заменой акциями и иными ценными бумагами вновь созданного общества. [15]

Слияние обществ происходит на основании заключенного между ними договора. В договоре отражаются порядок обмена акций и иных ценных бумаг, их номинальная стоимость и категории, особые права отдельных акционеров и другие условия.

Сообщение о прекращении деятельности обществ, вовлеченных в слияние или присоединение, поступает в регистрирующие органы с приложением договора и копии свидетельства о государственной регистрации обществ. Общества, прекратившие свою деятельность, исключаются регистрирующими органами из государственного реестра со дня регистрации вновь создаваемого АО. [15]

Разделение и выделение акционерных обществ

Создание на основе одного общества новых самостоятельных обществ осуществляется путем разделения баланса и капитала. Реорганизуемое общество ликвидируется, а его права и обязанности переходят к вновь создаваемым обществам. При выделении из существующего АО подразделений и образовании нового общества со своим балансом и капиталом прежнее общество продолжает свою деятельность с соответствующими изменениями в активах и пассивах. [1]

Если разделение или выделение обществ происходит на основании решения антимонопольного органа, любой акционер реорганизуемого общества обязан обменять все принадлежащие ему акции на акции одного, любого из вновь создаваемых обществ.

При разделении общества все права и обязанности переходят к вновь создаваемым обществам. При этом могут переходить не только имущественные, но и неимущественные права (права на фирменное наименование, на пользование товарным знаком и др.). [16]

Преобразование акционерного общества

Преобразование АО происходит путем изменения организационно-правовой формы. Акционерное общество может быть преобразовано в общество с ограниченной ответственностью или производственный кооператив. Такое преобразование производится по решению общего собрания акционеров и никоим образом не влияет на величину долей уставного капитала, принадлежащих каждому акционеру. Права отдельных акционеров преобразуемого общества, зафиксированные в учредительных документах, не могут быть уменьшены или ограничены без их согласия.

Ликвидация акционерного общества

АО может быть ликвидировано в следующих случаях: добровольно в соответствии с порядком, установленным Гражданским кодексом РФ, с учетом требований Федерального закона об АО и устава общества; по решению суда при несостоятельности общества, нарушении законодательства РФ или иных определяемых Гражданским кодексом РФ основаниях. При ликвидации общества по решению суда в результате признания АО несостоятельным (банкротом) или нарушения законодательства порядок ликвидации устанавливается федеральным законом. [5]

О ликвидации общества в добровольном порядке решение принимается общим собранием акционеров (3/4 голосов владельцев голосующих акций), которое избирает ликвидационную комиссию. К последней переходят все полномочия на период ликвидации. Ликвидационная комиссия производит оценку активов общества, выявляет кредиторов и дебиторов, осуществляет расчеты с ними и акционерами, составляет ликвидационный баланс и представляет его на утверждение общему собранию акционеров по согласованию с органом, зарегистрировавшим в свое время АО. [16]

Характерен порядок расчетов с кредиторами. [15] Минимальный срок для предъявления требований кредиторами — не менее двух месяцев со дня публикации сообщения о ликвидации общества. Расчеты с кредиторами осуществляются в очередности, установленной Гражданским кодексом РФ и Законом об АО. Во-первых, производятся выплаты лицам, перед которыми ликвидируемое общество ответственно за причинение вреда жизни или здоровью. Во-вторых, выплачиваются вознаграждения по авторским договорам, а также выходные пособия и оплата труда с работающими по трудовому договору. В-третьих, погашаются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого общества. В-четвертых, погашается задолженность бюджету и внебюджетным фондам. В- пятых, производятся расчеты с прочими кредиторами по истечении месяца со дня утверждения промежуточного ликвидационного баланса. При недостаточности денежных средств для расчетов с кредиторами ликвидационная комиссия реализует имущество АО (основные средства, товарно-материальные ценности и т. п.). [15]

Средства, оставшиеся у общества после расчетов с кредиторами, распределяются ликвидационной комиссией между акционерами в очередности, установленной Законом об АО. [16] Во-первых, производятся выплаты по акциям, которые должны быть выкуплены обществом у своих акционеров — владельцев голосующих акций при обстоятельствах, предусмотренных законом. Во-вторых, выплачиваются начисленные, но не выданные дивиденды по привилегированным акциям, а также ликвидационная стоимость (определенная уставом) по привилегированным акциям. В-третьих, имущество ликвидируемого общества распределяется между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.

Выводы по главе 2: в данной главе рассмотрели финансы акционерных обществ, формирование уставного капитала, а также ценные бумаги акционерных обществ, такие как акции, облигации, векселя, сберегательные сертификаты. Посмотрели из чего формируется прибыль, а также каким образом получаются дивиденды из ценных бумаг. В целом, цель акционерного общества схожа с другими формами предпринимательской деятельности, а именно получение прибыли. Акции и прочие ценные бумаги помогают организации финансово укрепляться, с помощью их можно регулировать нестабильное финансовое состояние, что является преимуществом в неустойчивой рыночной экономике. Кроме того, рассмотрены финансовые вопросы при ликвидации и реорганизации акционерных обществ. Обозначены сроки и порядок возвращения кредиторов свои вложений, а также выплаты держателям акций и других ценных бумаг.

Анализ финансового состояния предприятия на примере ПАО «Нижнекамскнефтехим»

ПАО «Нижнекамскнефтехим» – крупнейшее нефтехимическое предприятие РТ и РФ, занимающее лидирующие позиции на рынке в области производства синтетического каучука. Основным видом деятельности ПАО «Нижнекамскнефтехим» является производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах. [4]

На устойчивое положение и стабильность нефтехимических предприятий влияют внутренние и внешние экономические факторы. Высокая финансовая устойчивость повышает инвестиционную привлекательность предприятия, а низкий уровень устойчивости предприятий может привести к недостатку у них финансов для финансирования текущей и инвестиционной деятельности, неплатежеспособности и даже банкротству. [20]

В ходе анализа мы сравнивались ключевые финансовые показатели ПАО «Нижнекамскнефтехим» со средними значениями данных показателей нефтехимической отрасли и всех российских отраслей. Среднеотраслевые и среднероссийские значения показателей за 2018 год представлены Росстатом. При сравнении использованы среднеотраслевые показатели предприятий сопоставимого масштаба деятельности - крупные предприятия (выручка более 2 млрд. рублей в год). По результатам сравнения каждого из 9 показателей со средним значением сделан обобщенный вывод о финансовом состоянии ПАО «Нижнекамскнефтехим».

Расчеты выполнены с использованием программного обеспечения и методики, разработанной Консультационной финансово-аналитической компанией «Анкон» [19].

Таблица 2. Анализ финансового состояния ПАО «Нижнекамскнефтехим» по итогам 2018 года

|

Показатель |

Сравнение показателей |

||

|

ПАО «Нижнекамскхим» |

Средние отраслевые (ОКВЭД 20.1, 115 организаций с выручкой свыше 2 млрд. руб.) |

Средние общероссийские (10 тыс. организаций с выручкой свыше 2 млрд. руб.) |

|

|

1. Финансовая устойчивость |

|||

|

1.1. Коэффициент финансовой независимости |

0,7 |

0,5 |

0,2 |

|

1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,5 |

0,2 |

0,06 |

|

1.3. Коэффициент покрытия инвестиций |

0,9 |

0,7 |

0,4 |

|

2. Платежеспособность |

|||

|

2.1. Коэффициент текущей ликвидности |

6,9 |

1,7 |

1,3 |

|

2.2. Коэффициент быстрой ликвидности |

5,7 |

1 |

0,9 |

|

2.3. Коэффициент абсолютной ликвидности |

2,8 |

0,1 |

0,1 |

|

3. Эффективность деятельности |

|||

|

3.1. Рентабельность продаж |

15,9% |

12,9% |

3,9% |

|

3.2. Норма чистой прибыли |

12,8% |

7% |

1,8% |

|

3.3. Рентабельность активов |

13,5% |

11,2% |

4,3% |

|

Итоговый балл |

+1,4 – финансовое состояние организации значительно лучше среднего по отрасли +2,0 – финансовое состояние организации значительно лучше среднего по РФ |

||

Анализ показателей, характеризующих финансовое состояние ПАО «Нижнекамскнефтехим» показал, что нефтехимическое предприятие в полной мере обеспечено собственными оборотными средствами, необходимыми для его финансовой устойчивости.

Коэффициент текущей ликвидности значительно выше отраслевого показателя и показателя по РФ и указывает на то, что у компании достаточно оборотных средств для ведения экономической деятельности и своевременного погашения обязательств.

Рентабельность продаж в 2018 году ПАО «Нижнекамскнефтехим» (15,9%) выше среднероссийского значения – 3,9%, а также выше среднего отраслевого значения- 12,7%.

Значение нормы чистой прибыли ПАО «Нижнекамскнефтехим» выше отраслевого показателя на 5,8% и указывает на высокий уровень доходности производственной деятельности предприятия.

Рентабельность активов ПАО «Нижнекамскнефтехим» в 2018 году выше как среднеотраслевого значения (11,2%), так и среднероссийского (4,3%) и составляет 13,5%, что указывает на эффективное применение активов компании.

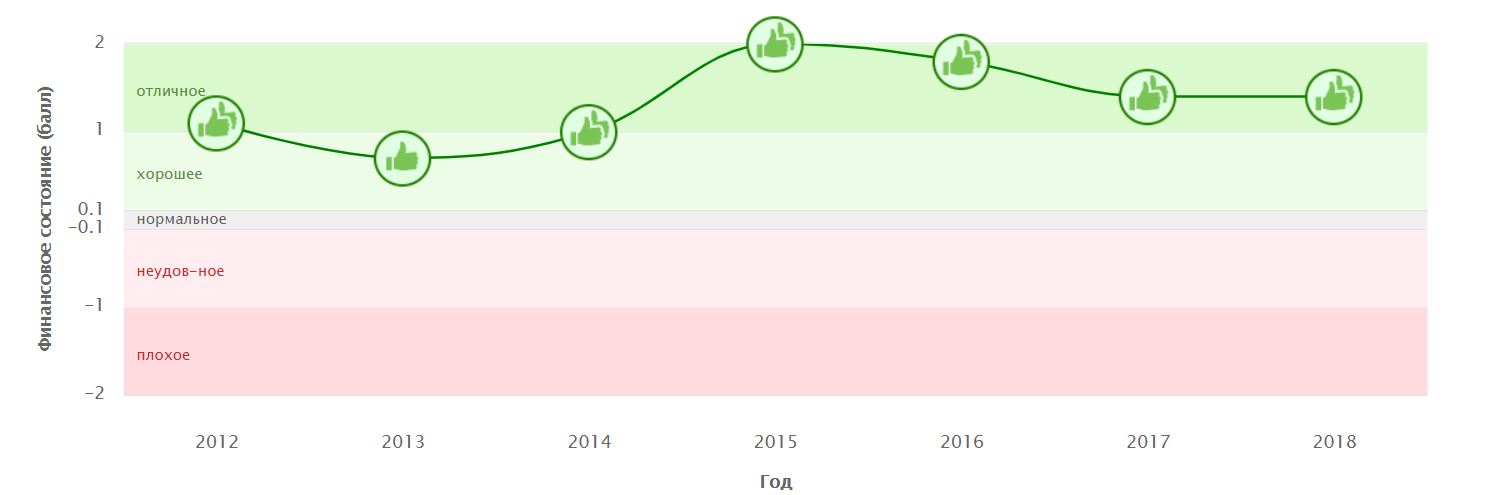

В результате анализа представленных финансовых показателей ПАО «Нижнекамскнефтехим» установлено, что финансовое состояние предприятия по итогам 2018 года значительно лучше финансового состояния половины всех крупных предприятий, занимающихся нефтехимическим производством. При этом хотелось бы отметить, что в 2018 году финансовое состояние ПАО «Нижнекамскнефтехим» осталось на уровне 2017 года, но в целом замечается ухудшение по сравнению с предыдущими 2015 и 2016 годами. На рисунке 2 отображено финансовое состояние ПАО «Нижнекамскнефтехим» относительно отраслевых показателей.

Данная тенденция снижения обусловлена тем, что в ПАО «Нижнекамскнефтехим» планомерно реализуется политика по модернизации действующих производств с целью наращения их мощности и перевода на энерго и материалосберегающие технологии, расширение  ассортимента выпускаемой продукции и повышения ее качества.

ассортимента выпускаемой продукции и повышения ее качества.

Рисунок 2 - Финансовое состояние ПАО «Нижнекамскнефтехим» относительно отраслевых показателей, в баллах

Анализ финансовых показателей ПАО «Нижнекамскнефтехим» позволяет сделать следующий вывод: финансовое состояние ПАО «Нижнекамскнефтехим» значительно лучше, чем у большинства сопоставимых по масштабу деятельности предприятий России, отчетность которых содержится в информационной базе Росстата и удовлетворяет критериям по выручке более 2 млрд.руб. ПАО «Нижнекамскнефтехим» имеет нормальную финансовую устойчивость, гарантирующую платежеспособность, а с учётом условий нынешней экономической ситуации в стране – очень неплохую финансовую устойчивость.

Для укрепления финансового состояния ПАО «Нижнекамскнефтехим» предлагаются следующие способы:

- увеличение уставного капитала;

- снижение дивидендов;

- подъем рентабельности за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была изучена структура акционерных обществ, разобрались в истории образования акционерных обществ и способы их образования. Рассмотрено, как формируется капитал акционерного общества и прибыль. Разобрались с акциями, облигациями и другими ценными бумагами акционерных обществ.

До 2014 года акционерных общества подразделялись на открытые и закрытые акционерные общества. С 2014 года общества были преобразованы на публичные (ПАО) и непубличные (АО). В курсовой работе выявили особенности различных видов акционерных обществ, рассмотрели минимальный уставной капитал каждого из них, а также условия размещения акций.

На примере публичного акционерного общества «Нижнекамскнефтехим» проведена финансовая оценка предприятия за 2018 год. За анализируемый период предприятие имеет нормальную финансовую устойчивость, однако, имеющую тенденцию в сторону снижения. Данная тенденция снижения обусловлена тем, что в ПАО «Нижнекамскнефтехим» планомерно реализуется политика по модернизации действующих производств с целью наращения их мощности и перевода на энерго и материалосберегающие технологии, расширение ассортимента выпускаемой продукции и повышения ее качества.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном расчете копользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Таким образом, полученные данные позволяют заключить, что ПАО «Нижнекамскнефтехим» за отчетный период имеет достаточную финансовую устойчивость, оно устойчиво во времени, и оно может сохраняться под воздействием внутренних и внешних факторов. Следовательно, ПАО «Нижнекамскнефтехим» имеет преимущество перед другими предприятиями того же профиля для привлечений инвестиций, в получение кредитов, в выборе поставщиков. Наконец, данное предприятие не вступает в конфликт с государством, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим и дивиденды – акционерам.

В данной курсовой работе использованы надежные источники, научные публикации сотрудников государственных институтов. Таким образом, тема финансы акционерных обществ раскрыта в работе, как с теоретической стороны, так и с практической на примере разбора финансового состояния публичного акционерного общества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Акционерное дело: учебник / Под ред. В.А. Галанова. – М.: Финансы и статистика, 2003. – 447 с.

2. Ануфриева, Ю., Глушецкий А., и др. Федеральный закон «Об акционерных обществах». Практический комментарий к применению // Практикум акционирования. Бюллетень «Правовые нормы о предпренимательстве». М., 1995.

3. Белова А. В. Элементы правового режима уставного капитала акционерного общества // Молодой ученый. — 2019. — №5. — С. 213-217. — URL https://moluch.ru/archive/243/56217/ (дата обращения: 29.11.2019).

4. Годовая бухгалтерская отчетность ПАО «Нижнекамскнефтехим» [Электронный ресурс] URL: https://www.nknh.ru/upload/iblock/ae5/08.-Podpisannaya-otchetnost-za-2018-god.pdf (Дата обращения: 28.11.2019)

5. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. в силу с 01.10.2019). – Ст.98

6. Дрыгина Н. Н. История возникновения и деятельности акционерных обществ в России // Молодой ученый. — 2014. — №4. — С. 743-745. — URL https://moluch.ru/archive/63/10079/ (дата обращения: 28.11.2019).

7. Дурдыева Д.А., Дзукаева А.Л. Проблемы и особенности управления акционерными обществами как фактор обеспечения конкурентоспособности корпораций // Вестник экспертного совета. — 2017. — №2. — С. 143-148.

8. Каратуев А.Г. Ценные бумаги: виды и разновидности: Учеб. пособие. —М.: Русская деловая литература, 1997. Гл. 2, 6, 7, 8.

9. Полное собрание законов Российской империи. Т. 3. № 1706; Т. 7. № 4348.

10. Полное собрание законов Российской империи. 1839. Т. 14. № 10694. 11. Сазыкин А.В. Корпоративное право. 2010.

12. Свод законов Российской империи. 1857. Т. 11. Ч. 2. Ст. 55–78.

13. Стародубцева Ирина, аудитор-эксперт RosCo - Consulting & audit / Формы акционерных обществ. URL: https://www.audit-it.ru/articles/account/basis/a79/883235.html (дата обращения: 28.11.2019 г.)

14. Суханов, Е.А. Уставный капитал хозяйственного общества в современном корпоративном праве / Е.А. Суханов // Вестник гражданского права. — 2012. — № 2. — С. 4–45.

15. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1999.-669 с.

16. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 04.11.2019) "Об акционерных обществах"

17. Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ (последняя редакция)

18. Федеральный закон "О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса Российской Федерации" от 02.07.2013 N 142-ФЗ (последняя редакция)

19. Финансовый тест организаций [Электронный ресурс] URL: https://www.testfirm.ru (Дата обращения: 28.11.2019).

20. Финансы предприятий: Учеб. пособие/Под ред. Е.И. Бородиной. — М.:Банки и биржи, ЮНИТИ, 1995. Гл. 2, 3, 6, 8.

21. Энгельс Ф. Развитие социализма от утопии к науке. − М.: Политиздат, 1983. − С. 52.

22. Шибаев С.Р. Роль акционерных обществ в развитии предпринимательских отношений // Российское предпринимательство. – 2011. – Том 12. – № 10. – С. 51-54.

- Методы управления инновационными проектами (Понятие и сущность инновационного проекта)

- Современные политические режимы (Понятие и классификация современных политических режимов)

- сновы программирования на языке Pascal

- Разработка регламента выполнения процесса «Управление документооборотом.

- Методы сортировки данных: эволюция и сравнительный анализ. Примеры использования (Свойства и классификация)

- Перевод реалий

- Фонд социального страхования РФ (Назначение и механизм функционирования фонда социального страхования РФ)

- Управление денежными потоками проектов в сфере услуг (Понятие и классификация денежных потоков)

- Страхование и его государственное регулирование (особенности страховой в РФ)

- Разработка регламента выполнения процесса «Расчет заработной платы» (Описание предметной области. Постановка задачи)

- Методы кодирования данных (История возникновения и использования кодирования информации)

- Тенденции развития международной валютной системы в государстве