Изучение основных этапов формирования налогового учета в России

Содержание:

Введение

Налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о формировании налоговой базы по конкретному налогу путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы по этому налогу

Налоговый учет нужен для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога. Кроме того, он призван обеспечить информацией внутренних и внешних пользователей.

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Экономические преобразования в современной России и реформирование отношений собственности существенно повлияли на реализацию государством своих экономических функций и закономерно обусловили реформирование системы налогов. На пути к рыночной экономике налоги становятся наиболее действенным инструментом регулирования новых экономических отношений.

В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию. Однако, как показывает опыт развития благополучных стран, успех национальной реформы, прежде всего, зависит от надёжности государственных гарантий свободы, обоснованности и стабильности правоотношений. Отсутствие или неэффективность таких гарантий, как правило, создаёт угрозу экономической безопасности государства, о реальности которой в условиях российской действительности свидетельствует кризис неплатежей, падение объёмов производства, инфляция и другое.

Цель данной работы – изучить основные этапы формирования налогового учета в России. Структурно работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Эволюция налогового учета в России

До проведения российской налоговой реформы конца 1990-го г. бухгалтерский учет выполнял функции расчета налогов практически в полном объеме. Данное положение полностью предопределило развитие появившейся позднее системы налогового учёта.

С момента появления в российском финансовом законодательстве первых элементов налогового учета и до наших дней эта специализированная учётная система прошла несколько этапов своего становления и развития.

Существует несколько мнений о количестве и продолжительности этапов в развитии налогового учета в России, что обусловливает актуальность исследования его эволюции.

Так, профессор Т.В. Бодрова выделяет 6 этапов в его становлении и развитии[1]. В целом согласившись с этим подходом, можно внести некоторые коррективы во временные границы и содержание самих этапов.

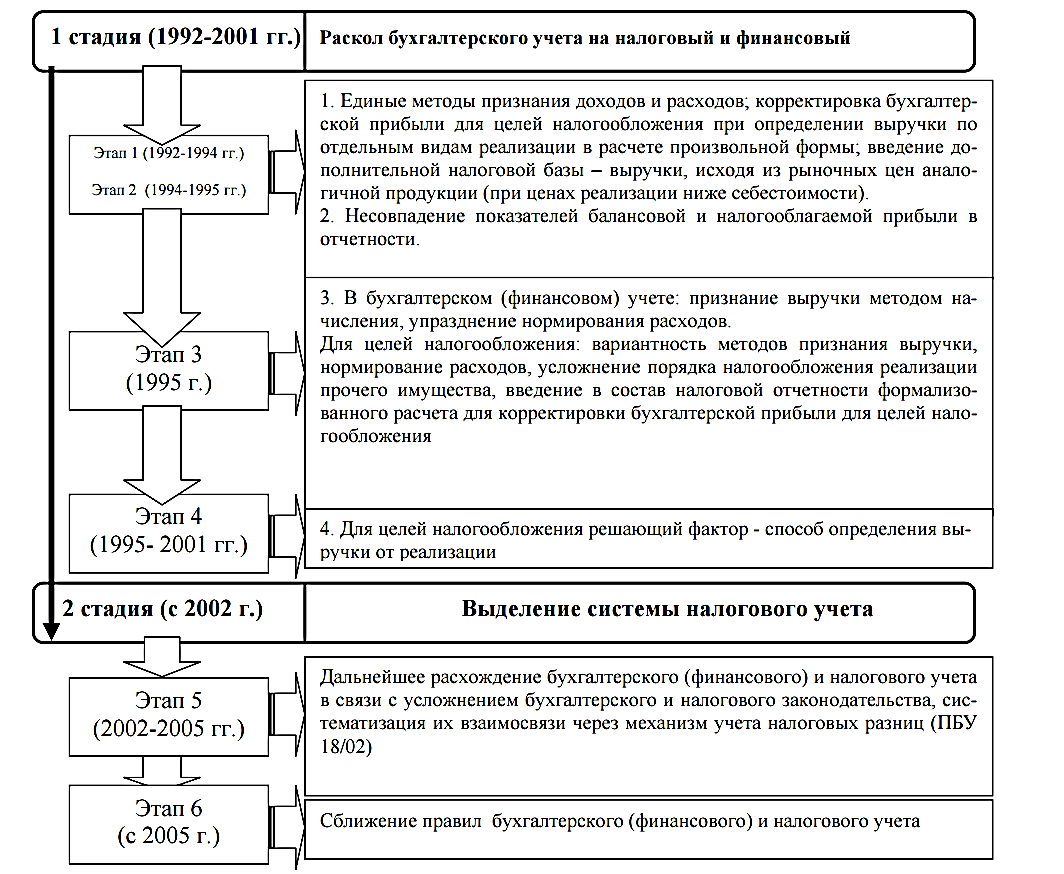

1.1 I этап - с 1 января 1992 г. по 3 декабря 1994 г.

С 1 января 1992 г., то есть уже с момента введения в действие новой налоговой системы России, стали появляться отдельные элементы налогового учета. Так, в ст. 11 Закона Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» законодатель в числе налоговых обязательств налогоплательщика сразу же после его обязанности «своевременно и в полном размере уплачивать налоги» поставил обязанности:

- «вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет;

- представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов».

Помимо этого, в соответствии с частью 1 статьи 9 Закона Российской Федерации от 27 декабря 1991 г. №2116-1 «О налоге на прибыль предприятий и организаций» было установлено, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно.

Однако прямое возложение функций, связанных с расчетом налогов и сборов, на систему бухгалтерского учета изначально не отвечало целям и задачам бухгалтерского учета как такового. Более того, во многих случаях стала четко прослеживаться тенденция к нарастанию противоречия между налоговой системой и системой бухгалтерского учета (в финансовом отношении).

Традиционное представление о налогообложении как о виде «бухгалтерской» деятельности в этот период перестало быть фактическим. Это связано с тем, что оптимизация налоговой системы неизбежно привела к осложнениям при исчислении некоторых видов налогов, особенно тех, которые составляют основную часть доходов бюджета.

Согласно п. 5 ст. 2 Закона РФ №2116-1 «О налоге на прибыль предприятий и организаций», впервые было предусмотрено, что для предприятий, осуществляющих прямой обмен или реализацию продукции, работ, услуг по ценам, ниже себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции. Таким образом, выручка стала определяться не по цене реализации, а по искусственной среднерыночной цене, независимо от того, была ли фактическая цена реализации выше или ниже фактической себестоимости. В результате возникло первое отличие между бухгалтерским (финансовым) и налоговым учетом. [2]

Существующие принципы и методы бухгалтерского учета не предназначены для установления вышеуказанных показателей. Попытка отразить эти исключительно «фискальные» операции в (финансовой) отчетности компании неизбежно приводит к искажению многих финансовых показателей (например, доходов от реализации продукции (работ, услуг)), что может вводить в заблуждение пользователей финансовой отчетности компании.

Кроме того, с этого периода для целей составления бухгалтерской (финансовой) отчетности и для целей налогообложения стали использоваться специализированные показатели.

Таким образом, первый этап развития налогового учета в России можно охарактеризовать как этап появления его первых методов и элементов системы.

1.2 II этап – с 3 декабря 1994 г. по 1 июля 1995 г.

Конфликт между (финансовым) бухгалтерским учетом и бухгалтерским учетом для целей налогообложения особенно обострился в 1994 году, когда предприниматели выступили против учета в целях налогообложения курсовых разниц, возникающих в результате изменений курса рубля по отношению к иностранным валютам. В частности, до конца 1994 года, когда формировалась налогооблагаемая база по налогу на прибыль, согласно пункту 14 Положения о составе затрат, включаемых в себестоимость продукции (работ, услуг) №552, прибыль налогооблагаемая прибыль включала положительные курсовые разницы. на счетах в иностранной валюте, а также операции в иностранной валюте. [3]

Именно с этого периода спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего, поскольку для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке (согласно п.64 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10), а для целей формирования налогооблагаемой прибыли они уже не имели никакого значения (согласно п.8 ст.2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» в редакции от 3 декабря 1994 г.). [4]

Значительным и показательным результатом начала второго этапа развития налогового учета необходимо отметить также и то, что именно с этого периода стали не совпадать показатели балансовой и налогооблагаемой прибыли в отчетности предприятия.

В тот же период была изменена и форма «Расчета налога от фактической прибыли» (письмо Госналогслужбы Российской Федерации от 11 января 1995 г. «Изменения и дополнения № 12 Инструкции от 6 марта 1992 г. № 4 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»).

Данное изменение свидетельствует о том, что на этапе внедрения налогового учета в систему финансовых отношений государственные органы пытались каким-либо образом адаптировать бухгалтерский учет для целей налогообложения путем расчета спецификации показателей бухгалтерского учета в налоговой документации. Однако в дальнейшем от этого метода отказались из-за его трудоемкости.

1.3 III этап - с 1 июля 1995 г. по 19 октября 1995 г.

Этот этап начался с принятия Постановлением Правительства Российской Федерации от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в приказ о составе стоимости производства и реализации продукции (работ, услуг), находящихся в включены затраты на продукцию (работы, услуги), а также метод формирования финансовых результатов, который учитывается при налогообложении прибыли ». В соответствии с вышеуказанным постановлением установлен принцип, учитывающий экономические условия хозяйственной деятельности компании коренным образом изменился процесс формирования себестоимости продукции и налогообложения прибыли. Отныне все расходы организации, связанные с производством продукции (работ, услуг), формируют фактическую стоимость производства продукции (работ, услуг). налоговыми причинами были расходы адаптирован для компаний и организаций, однако, с учетом четко определенных границ, норм и стандартов.

Таким образом, с 1 июля 1995 года государство фактически отказалось от своей необычной функции - контроля за тем, как формируется фактическая себестоимость продукции на предприятии, и сосредоточилось на своей главной роли в налоговых отношениях - максимально возможном взыскании суммы налога в рамках установленных законом условия. Если в Положении о составе затрат в предыдущей редакции (до 1 июля 1995 г.) не проводилось различий между фактической стоимостью и стоимостью для целей налогообложения, поскольку эти значения были одинаковыми, то в новой редакции эти понятия стали независимые и получили конкретное экономическое содержание.

Согласно этим изменениям, предприятия стали обязаны формировать два вида учета затрат на производство и реализацию продукции:

- учет фактических затрат на производство и реализацию продукции;

- учет затрат на производство и реализацию продукции для целей налогообложения.

По данным первой проводки, общая или фактическая себестоимость продукции формировалась исходя из расходов, указанных в положении о составе затрат.

Вторая стоимость была определена как фискальная стоимость. Разница в расходах для целей налогообложения заключалась в том, что все фактические расходы бизнеса корректировались с учетом установленных лимитов, норм и норм.

Положительным фактором в таком определении себестоимости продукции было согласование определения общей стоимости. Для пользователей финансовой отчетности важно и интересно знать не налог, а общую стоимость, потому что именно она дает характеристики всей части расходов, связанной с производством и продажей товары.

Там вы можете узнать общую сумму и структуру всех затрат, непосредственно связанных с выпуском данного продукта. Появление полной себестоимости приводит производственные показатели компании к более реальным значениям.

После 1 июля 1995 г. практически все ведущие экономисты и финансисты страны единодушно высказались о том, что наступило время учета для целей налогообложения.

1.4 IV этап – с 19 октября 1995 г. по 1 января 2002 г.

С 19 октября 1995 г. с приказом Министерства финансов Российской Федерации № 115 «О годовой бухгалтерской отчетности организации за 1995 год» для целей налогообложения решающим фактором стал способ определения выручки от реализации. [5]

Для целей ведения бухгалтерского (финансового) учета все предприятия были обязаны исчислять выручку по моменту перехода права собственности на отгруженную продукцию к покупателю (по моменту отгрузки).

Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина РФ № 97 от 12 ноября 1996 г., также было определено, что финансовые результаты от реализации определяются исходя из допущения временной определенности фактов хозяйственной деятельности организации. Применение данного принципа означает расчет выручки от реализации продукции (работ, услуг) по мере отгрузки (выполнения) и предъявления покупателям (заказчикам) расчетных документов (п.5 Письма ГНС РФ № ВГ-6-13/616 от 30 августа 1996 г. «По отдельным вопросам учета и отчетности для целей налогообложения»).

В то же время для целей налогообложения продолжало существовать два метода определения выручки от реализации продукции (работ, услуг) – либо по мере ее оплаты, либо по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Налоговая отчетность в этот период составлялась на основе данных, зафиксированных на счетах бухгалтерского учета путем специальных расчетов и корректировки показателей бухгалтерской отчетности.

1.5 V этап - с 1 января 2002 г. по 06 июня 2005 г.

Окончательное размежевание бухгалтерского (финансового) и налогового учета, а также выделение последнего в самостоятельную систему финансовых отношений произошло с 1 января 2002 г.

Главой 25 НК РФ «Налог на прибыль организаций» законодатель ввел новый вид учета и отказался от идеи корректировки данных бухгалтерского учета в целях налогообложения.

Это связано с тем, что процедура корректировки бухгалтерской прибыли и определения ее величины для целей налогообложения значительно усложнилась, поскольку правила бухгалтерского учета, установленные регулирующей системой бухгалтерского учета в Российской Федерации, уже существенно отличались от принципов группировки. доходы и расходы, установленные налоговым законодательством.

Таким образом, с 1 января 2002 г. полностью изменился порядок формирования базы по налогу на прибыль: до введения этой главы необходимые показатели для расчета налога на прибыль формировались на основании данных бухгалтерского учета, а после некоторые корректировки были внесены непосредственно в налоговые декларации. ; согласно требованиям настоящей главы, налоговая база на конец каждого отчетного периода (налога) должна определяться на основании данных налогового учета.

С 1 января 2002 г. в НК РФ закрепилось официальное понятие «налоговый учет» как система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (ст. 313 НК РФ).

Таким образом, сложилась ситуация, когда самой системы бухгалтерского учета стало просто недостаточно для выполнения задач налогообложения. Именно эта недостаточность, а в ряде случаев и противоречивость этих двух систем, заставила органы государственного управления все более широко и последовательно внедрять разнообразные формы и методы специального учета, отличного по своей методологии от учета бухгалтерского (финансового).

1.6 VI этап - с 06 июня 2005 г. по настоящее время

С принятием Федерального закона от 06 июня 2005г. № 58-ФЗ у налогоплательщиков появилась возможность самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, указанием услуг), гармонизируя его с перечнем, установленным для целей бухгалтерского (финансового) учета.

В дальнейшем Постановление №53 Пленума Высшего арбитражного суда от 12 октября 2006г. и последующее введение изменений в часть 1 НК РФ привели к изменению понимания понятия «налоговый учет». Данное постановление предусматривает более тщательный подход к формированию модели налогового учета на предприятии, что требует создания эффективной системы управления налоговыми обязательствами. Налогоплательщики стали обязаны тщательно планировать предстоящие сделки и хозяйственные операции, заниматься налоговым анализом

Схематично эволюция налогового учета в России представлена на рис. 1 (составлена автором на основе схемы Малявкиной Л И.[6]

Надо отметить, что не все авторы разделяют эту точку зрения. Так, профессор Р.Б. Шахбанов выделяет три этапа (периода)[7].

Анализ расхождения бухгалтерского (финансового) и налогового учета в России с 1992г. по настоящее время показал, что данный процесс отражает общемировые тенденции развития бухгалтерского учета. Экономические преобразования в стране привели к усложнению хозяйственной деятельности предприятий, появлению новых объектов учета, что потребовало совершенствования методологии и разработки новых методик ведения учета.

В ходе реформы бухгалтерского учета и отчетности в России процесс формирования бухгалтерской информации все больше соответствовал общепринятым правилам и стандартам, что вступало в противоречие с национально ориентированной налоговой системой, которая также находилась в процессе формирования и развитие в этот период. В результате системная бухгалтерская информация больше не соответствует требованиям налогового законодательства при расчете налога на прибыль.

Выделение в 2002 году налогового учета как системы бухгалтерского учета, отдельной от системы бухгалтерского учета, связано с требованием ее ведения, изложенным в главе 25 Налогового кодекса Российской Федерации. В этой главе концептуально изменен порядок исчисления базы по налогу на прибыль и система взаимоотношений (финансового) бухгалтерского и налогового учета. Основное отличие расчета налоговой базы по правилам главы 25 Налогового кодекса РФ по отношению к предыдущему порядку заключается в том, что законодательством не коррелируются налоговые и финансовые результаты деятельности налогоплательщика.

В дальнейшем многочисленные поправки в Налоговый кодекс РФ в большинстве своем усложняли и уточняли правила налогообложения и способствовали все большему обособлению налогового учета

Тенденция сближения правил бухгалтерского (финансового) и налогового учета наметилась в 2005 г. в связи с внесением соответствующих изменений в НК РФ законом 58-ФЗ (состав прямых расходов, оценка незавершенного производства и др.) и стандарты бухгалтерского учета (изменение классификации доходов и расходов, упразднение суммовых разниц). В настоящее время взаимоувязка двух видов учета осуществляется через механизм учета налоговых разниц[8].

Из анализа положений предыдущих и действующих нормативных актов видно, что такая задача, как правильный и точный расчет налогов и сборов, не предусмотрена и не была предусмотрена в перечне основных задач бухгалтерский (финансовый).

В рамках выделения налогового учета в отдельный вид учета и его юридического признания бухгалтерская (финансовая) система бухгалтерского учета теряет теоретическую, методологическую, научную и профессиональную самостоятельность, что приводит к снижению ее роли. информационная поддержка принятия управленческих решений, но не отменяет необходимости ее проведения.

(Финансовый) бухгалтерский и налоговый учет не могут заменить или заменить, они должны сосуществовать вместе, а не одно вместо другого.

Глава 2. Налоговый учет в международной практике и развитие его в России

2.1 Основные подходы к налоговому учету в международном учете

Одним из самых спорных вопросов в бухгалтерском учете на протяжении многих лет остается вопрос учета и расчета налогооблагаемой прибыли, налога на прибыль. На это есть несколько причин. Во-первых, налог на прибыль является одним из основных источников формирования доходов государства, что обуславливает повышенный интерес к его исчислению со стороны налоговых органов.

Исследования, проведенные учеными, показывают, что в последнее время даже в таких странах, как Италия, Испания, Германия, Франция, где взаимосвязь между бухгалтерским учетом и налогообложением всегда была значительной, увеличилось количество различий в том, как генерируется прибыль для целей финансовая и фискальная отчетность. Дж. Фридман объясняет эту тенденцию наличием разных целей финансовой и фискальной отчетности, международной глобализацией бухгалтерского учета, нестабильностью справедливой стоимости рынка активов, необходимостью предотвращения манипуляций в фискальной сфере.

В большинстве случаев принципы исчисления прибыли для целей финансовой и налоговой отчетности отличаются между собой, что влияет на бухгалтерские процедуры. Степень такого отличия существенно варьируется в разных странах мира от максимального соответствия до полного разделения. М. Зарубежные эксперты в области налогового учета выделили пять характерных случаев взаимоотношений бухгалтерского учета и налогообложения в части определения прибыли:

1) различие правил формирования финансовой и налоговой отчетности;

2) наличие идентичности отдельных правил формирования финансовой и налоговой отчетности;

3) превалирование правил формирования финансовой отчетности для обеих целей;

4) превалирование налоговых правил для обеих целей;

5) налоговые правила применяются при формировании налоговой и финансовой отчетности, в случае если они не противоречат принципам финансовой отчетности.

Как следствие, каждый заинтересованный субъект выбирает наиболее приемлемый метод оценки хозяйственных фактов для своих целей, что приводит к дифференциации экономической информации и к появлению в бухгалтерском учете налоговых разниц.

2.2. Понятие налоговых разниц в (МСФО) (IAS) 12

Международные стандарты финансовой отчетности (МСФО) - это стандарты, определяющие принципы подготовки финансовой отчетности. Финансовая отчетность необходима внешним пользователям для принятия экономических решений в отношении компании.

Концепция МСФО определяет цели подготовки финансовой отчетности, а также определяет основные компоненты, то есть активы, обязательства, доходы, расходы, капитал и другие используемые термины.

Банки обязаны представлять финансовую отчетность в соответствии с МСФО. Проделана большая работа по пересмотру российских стандартов бухгалтерского учета и приближению их к международным. В настоящее время подготовка финансовой отчетности по МСФО - это устоявшаяся практика для многих крупных российских компаний, так как это широко признанный инструмент повышения их инвестиционной привлекательности.

Понятие «налоговые разницы» было введено в бухгалтерскую практику вместе с Международным стандартом финансовой отчетности «Налоги на прибыль» и связано с необходимостью распределения между отчетными периодами расходов по налогу на прибыль. Определение этого понятия в МСФО (IAS) 12 непосредственно не приводится. В общем понимании налоговые разницы - это оценочные отклонения, которые возникают между учетной и налогооблагаемой прибылью как следствие применения различных методологических подходов к их исчислению.

В международной практике для признания налога на прибыль в финансовой отчетности в основном используется метод обязательств в балансе, который считается более точным, чем метод обязательств в отчете о прибылях и убытках. Это связано с тем, что последний метод не может выявить временные разницы, которые не приводят к изменениям в доходах и расходах компании (например, временные разницы, возникающие в результате переоценки активов). Несмотря на это, например, законодательством Российской Федерации и других стран предусмотрена возможность применения метода переходящего остатка при расчете налоговых разниц.

Процесс идентификации налоговых разниц предусматривает более сложный алгоритм их определения, который зависит от избранного метода их расчета (табл. 1).

Таблица 1

Сравнение методов определения налоговых разниц для налога

на прибыль

|

Признак сравнения |

Метод по балансу |

Метод обязательств по отчету о финансовых |

|

Возможность применения в соответствии с МСФО (IAS) 12 |

Разрешен |

Запрещен |

|

База для расчета налоговых разниц |

Балансовая стоимость активов и обязательств |

Учетная и налоговая оценки доходов и расходов |

|

Виды налоговых разниц |

Временные |

Временные и постоянные |

|

Определение постоянных разниц |

Не осуществляется |

Осуществляется |

Мы считаем, что мнение о налоговых разницах как о единственном инструменте распределения расходов между отчетными периодами ошибочно и не раскрывает многогранность этого понятия как объекта бухгалтерского учета. Международная практика и отечественный опыт показывают, что учет налоговых разниц на предприятии преследует две основные цели: определение объекта налогообложения как налог на прибыль (налогооблагаемая прибыль) и распределение расходов по налогу на прибыль между отчетными периодами. Именно в этом контексте необходимо рассмотреть дальнейшие особенности формирования информации о налоговых разницах в системе бухгалтерского учета.

Исходя из этого, для раскрытия методических положений и технических процедур отражения в системе бухгалтерского учета отклонений, вызванных разными концепциями определения бухгалтерской и налогооблагаемой прибыли, необходимо в первую очередь указать их виды, поскольку это характер налоговых разниц. что определит процедурный аспект их отражения в системе. Для этого рекомендуется использовать такую методику тестирования, как классификация.

Классификация - это логический термин, который подразумевает разделение данного набора объектов на отдельные компоненты с четко выраженными характеристиками, которые должны относиться ко всем объектам набора. Классификация как метод систематизации информации представляет собой совокупность взаимосвязанных процедур, которые включают: определение цели классификации; выбор объектов, атрибутов и единиц классификации; практическое применение классификации.

В отечественной и зарубежной научной литературе при рассмотрении налоговых разниц обычно выделяют два типа: постоянные и временные. Устойчивые разницы возникают из-за принципиальных различий в подходах к расчету бухгалтерской и налогооблагаемой прибыли и возникают, когда:

- доходы и расходы, формирующие учетную прибыль (убыток), не учитываются при расчете налогооблагаемой прибыли;

- доходы и расходы, которые учитываются при определении налогооблагаемой прибыли, не признаются для целей бухгалтерского учета.

Постоянные разницы являются инструментом и результатом влияния государственной политики в сфере налогообложения.

Временные разницы, как правило, возникают вследствие различия во времени признания доходов и расходов для целей финансовой отчетности и налогообложения и аннулируются в следующих отчетных периодах. Именно временные разницы являются ключевыми при распределении расходов на уплату налога на прибыль по отчетным периодам и влияют на принятие решений пользователями. МСФО (IAS) 12 выделяются два вида временных налоговых разниц:

- налогооблагаемые временные разницы, которые будут включены в состав налогооблагаемой прибыли будущих периодов;

- вычитаемые временные разницы, которые будут исключены из расчета налогооблагаемой прибыли будущих периодов[9].

Информация о постоянных и временных налоговых разницах представляет особый интерес в контексте финансового планирования.

Постоянные налоговые разницы, действительно, позволяют снизить налоговую нагрузку предприятия за счет применения льгот или других инструментов. В то же время при формировании учетной политики с целью налогового планирования необходимо учитывать и влияние временных налоговых разниц. На первый взгляд, кажется, что временные разницы не влияют на величину уплаченного налога на прибыль, поскольку их возникновение в одном отчетном периоде компенсируется списанием в последующих периодах. Но в то же время перенос сроков уплаты налога на прибыль на более поздние периоды позволит предприятию снизить настоящую стоимость уплаченных налогов (разница между настоящей стоимостью платежей на прибыль до и после применения элементов налогового планирования). Ведь известно, что стоимость денег, полученных сегодня, выше стоимости денег, которые будут получены в будущем. В связи с этим, например, для предприятия целесообразно применять ускоренные методы амортизации основных средств или минимально допустимые сроки их полезного использования.

По объектам возникновения налоговые разницы делятся на налоговые разницы доходов и расходов. Такие разницы определяются путем сравнения учетной и налоговой оценок доходов и расходов. Как показывает мировой опыт, практика определения налоговой базы при расчете налога на прибыль преимущественно связана с корректировкой бухгалтерской прибыли на величину доходов и расходов, которые не принимаются для целей налогообложения или, наоборот, не отражаются в финансовой отчетности, но должны быть учтены в налоговых расчетах.

Так, например, в Дании с целью определения налогооблагаемой прибыли включают расходы, связанные с развлечениями, лишь в размере 25% от фактических расходов. В Люксембурге к расходам, которые не признаются для целей налогообложения, относятся выплаты гонораров директорам, расходы на индивидуальное страхование, дивиденды, убытки.

Подход к определению налогооблагаемой прибыли на основе корректировки учетной прибыли на сумму временных и постоянных налоговых разниц возможен, но имеет ряд методических проблем и является иррациональным.

Во-первых, как уже отмечалось, при определении налоговых разниц МСФО используется метод обязательств по балансу, который не предусматривает учета постоянных налоговых разниц.

Во-вторых, считаем, что определение налогооблагаемой прибыли путем корректировки доходов и расходов, отраженных в бухгалтерском учете, на сумму временных и постоянных налоговых разниц приводит к необходимости осуществления дополнительных логических и технических процедур деления разниц. В некоторых случаях определить характер налоговой разницы можно лишь по окончании операции или при наступлении определенных событий. Кроме этого, используемый метод расчета налоговых разниц также может повлиять на принятие решений учетными работниками в процессе классификации разниц. Исходя из этого, наиболее приемлемым способом нахождения величины налогооблагаемой прибыли является корректировка доходов и расходов на сумму их налоговых разниц без дополнительной их детализации по другим признакам.

Выделение на счетах бухгалтерского учета информации о налоговых разницах доходов и расходов, которые исчислены по методу отсрочки, не нарушает общего порядка формирования данных бухгалтерского учета, установленного бухгалтерским законодательством. В то же время использование методологического инструментария бухгалтерского учета дает возможность получать информацию для пользователей с противоположными интересами без осуществления дополнительных процедур.

Достоверность показателей отчетности предприятия в части формирования информации о налогооблагаемой прибыли, расходах по налогу на прибыль предполагает проверку наличия законного основания для отражения налоговых разниц путем проведения контрольных процедур.

С точки зрения обоснованности налоговые разницы можно разделить на обоснованные и необоснованные. Обоснованными являются налоговые разницы, возникновение которых подтверждено нормативно-правовыми актами в сфере бухгалтерского учета и налогообложения.

Соответственно, необоснованными необходимо считать налоговые разницы, отражение в учете которых связано с нарушением законодательства. При наличии тесной взаимосвязи между показателями финансовой и налоговой отчетности разделение разниц на обоснованные и необоснованные является важным с позиции проведения мероприятий как внутреннего, так и внешнего контроля. Неумышленные ошибки, которые приводят к возникновению необоснованных налоговых разниц, вызваны непреднамеренными действиями, которые обусловлены незнанием работниками норм законодательства, их невнимательностью при составлении учетных регистров и отчетности, другими причинами.

Наличие и качество контрольных процедур в налоговом учете на предприятии являются ключевым элементом обеспечения экономической безопасности предприятия. При идентификации в процессе контроля за необоснованными налоговыми разницами важно оценить их влияние на налогооблагаемую прибыль и налоговое обязательство плательщика налога на прибыль. При этом особое внимание при осуществлении контрольных действий необходимо уделить своевременному выявлению, регистрации, обобщению и устранению ошибок, которые приводят к увеличению объекта налогообложения и применению штрафных санкций налоговыми органами. Такой подход позволит минимизировать риск потери активов, ухудшения финансовых показателей деятельности и репутации предприятия.

Таким образом, считаем, что рассмотрение налоговых разниц только как составляющей механизма распределения налогов на прибыль является ограниченным, не раскрывает в полной мере сущность этого понятия и не позволяет использовать информацию о налоговых разницах при принятии управленческих решений разными пользователями. Рассмотренный подход к классификации налоговых разниц дает возможность организовать систему учета и отчетности для выполнения таких задач, как: исчисление налога на прибыль, определение расходов по налогу на прибыль и отсроченных налогов, контроль за правильностью формирования налога на прибыль.

2.3 Перспективы развития российского налогового учета

Немаловажной проблемой современной российской налоговой системы является разделение налогового и бухгалтерского учета. Все более широкое использование МСФО особенно остро обозначило конфликт бухгалтерского и налогового учета, так как МСФО не допускают никаких компромиссов с налогообложением. Разделение налогового и бухгалтерского учета в той или иной степени в разное время проявилось во всех национальных экономических системах, базирующихся на рыночных принципах. Главной причиной разделения учетов стало принципиальное различие между целями расчета налогов и налогового администрирования с одной стороны и целями формирования достоверной финансовой отчетности для принятия экономических решений с другой стороны[10].

Государственные органы в процессе разделения бухгалтерского и налогового учета преследовали цель обеспечить для себя, а также для хозяйствующих субъектов возможность корректировать налоговые поступления в бюджет за счет изменения налогооблагаемой базы. Инструментом таких изменений и стало ведение параллельного налогового учета. Различные цели потребовали использования не только разных, но и противоположных регулятивных принципов. В результате требования к исходящей итоговой информации, предоставляемой налоговым и бухгалтерским учетом, оказались несовместимыми.

Важно понимать, что при указанной модели учета наблюдается появление дополнительных издержек, а также имеет место постепенное усложнение правил учета доходов, расходов и других объектов учета. Что, в свою очередь, влечет допущение бухгалтерами ошибок при исчислении налоговой базы и сумм налогов и, как следствие, недопоступление обязательных платежей в бюджет, появление задолженностей.

Для решения обозначенной ранее в данном исследовании проблемы ведения параллельного налогового учета наряду с бухгалтерским учетом и нивелирования, таким образом, рисков, порождаемых такой моделью учета, необходимо сближение правил налогового и бухгалтерского учета. Сближение двух учетов означает, в частности, отмену норм, которые не соответствуют бухгалтерскому учету. Указанное сближение должно происходить без ущерба функциям и целям составления бухгалтерской отчетности. В результате оно должно привести к исключению необходимости ведения параллельного налогового учета.

Как уже было указано, система современного налогового учета характеризуется избыточной отчетностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета. Между тем, очевидно, что налоговая отчетность должна быть проще и основываться на данных бухгалтерского учета. Безусловно, в настоящее время планируется упрощение налогового учета через изменение норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета. Кроме того, к настоящему времени, согласно положениям Основных направлений налоговой политики РФ на 2014 г. и на плановый период 2015 и 2016 гг., уже были сделаны определенные шаги по сближению бухгалтерского и налогового учета. Так, в рамках проводимой работы был уточнен порядок налогового учета доходов и расходов при совершении операций с имуществом, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации. Кроме того, компетентными органами власти были проведены анализ и инвентаризация норм, обусловливающих существование различий между налоговым и бухгалтерским учетами. По итогам этой работы были определены области, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учета. Количество таких различий в итоге должно быть сведено к минимуму, что будет сделано как путем внесения изменений в Налоговый кодекс, так и, возможно, корректировок некоторых правил бухгалтерского учета. Итогом данной работы, в соответствии с указанными положениями, должна стать система налогового учета, которая будет более тесно привязана к регистрам бухгалтерского учета[11].

Мы же ориентированы на полное исключение, в конечном счете, необходимости ведения налогового учета. На наш взгляд, в целях решения поставленной проблемы необходимо произвести следующие изменения в правилах ведения бухгалтерского учета:

1. Исключение временных разниц в бухгалтерском учете. Для этих целей необходимо установить следующие правила признания доходов и расходов:

- отказ от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учетной политике организации для целей бухгалтерского учета;

- применение единого способа признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и для целей исчисления налога на прибыль организаций;

- единый способ признания убытка, перенесенного на будущее, в текущем и последующих отчетных периодах;

- применение, в случае продажи объектов основных средств, единых правил признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- применение единого метода определения доходов и расходов в целях бухгалтерского учета и в целях налогообложения (по общему правилу, – метода начисления, а для отдельных категорий хозяйствующих субъектов (малого бизнеса) – кассового метода);

- применение единых правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- применение единых правил учета иных аналогичных групп доходов и расходов, если применение различных методов их учета, согласно существующим в настоящее время правилам налогового и бухгалтерского учета, влечет появление временных разниц[12].

2. Отражение сумм постоянных разниц на соответствующих субсчетах счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и 91 «Прочие доходы и расходы» бухгалтерского учета. Формирование сумм постоянных отложенных активов и постоянных отложенных обязательств на соответствующих субсчетах счета 99 «Прибыли и убытки».

Основываясь на экономической сущности товарно-денежных отношений, более целесообразным мы полагаем использование кассового метода признания доходов и расходов в бухгалтерском учете. Однако экономика современного мира – это экономика «обязательств». Этой экономике присуща нетипичная для классической экономической теории рынка модель товарооборота: «обязательство – товар – обязательство», а не привычная для нас модель «деньги – товар – деньги». Поэтому в настоящее время применение кассового метода может повлечь появление некоторых проблем и сложностей, рисков для хозяйствующих субъектов. На наш взгляд, применение кассового метода будет наиболее оптимальным и не повлечет за собой возникновение рисков и проблем тогда, когда властная элита (не только национальная, но и мировая) возьмет курс на построение экономики «реальных денежных потоков», когда экономика «обязательств», основанная на финансовых махинациях и избытке деривативов, породивших, в частности, кризисы перепроизводства, уйдет в прошлое.

Построение экономики «реальных денежных потоков» повлечет за собой кардинальное изменение обычаев делового оборота, типичных условий договоров между контрагентами и даже самих принципов предпринимательской деятельности. Это заставит субъекты хозяйствования осуществлять свою деятельность, прежде всего, на основе принципов равномерности, рациональности и стабильности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

Заключение

Итак, в данной работе были рассмотрены основные этапы формирования налогового учета в России.

Рассмотрим подробнее особенности и отличительные черты каждого этапа формирования налогового учета в России.

Начальный этап. На этом этапе налоговый учет ни по одному из налогов законодательно не закреплен. Налоги рассчитывают на основе данных бухгалтерского учета или отдельных учетный регистров, не относящихся к учетным регистрам бухгалтерского учета (прообраз налогового регистра, например, книга покупок по НДС или расчеты нормируемых затрат по налогу на прибыль). Системы налогового учета как двухуровневые, так и трехуровневые по отдельным налогам существуют, но законодательно не оформлены и ярко не выражены. По большинству налогов системы налогового учета нет, так как существуют только налоговые декларации (расчеты налогов).

Этап становления. Этап характеризуется всесторонним развитием налогового учета, разработкой и формированием систем налогового учета по отдельным налогам. Фактически этап начинается в момент законодательного установления хотя бы одной системы налогового учета по какому-либо налогу (в случае России введение налогового учета по налогу на прибыль с 2002 г.). Системы налогового учета как двухуровневые, так и трехуровневые существуют по всем налогам. Некоторые из них уже полностью сформированы, но большинство находятся в стадии развития или еще слабо выражены. На этом этапе создается теоретическая база налогового учета в различных вариантах, один из которых ляжет и основу всех систем налогового учета по всем налогам России на последующем этапе. Налоговый учет и бухгалтерский учет на этом этапе еще достаточно сильно связаны, так как при исчислении налоговой базы по многим налогам используются данные бухгалтерского учета.

Заключительный этап. Налоговый учет по всем налогам полностью урегулирован на законодательном уровне. Налоговый учет полностью независим от бухгалтерского учета. Все системы налогового учета по всем налогам страны сформированы. Налоговый учет по всем налогам подчинен единым правилам. Системы налогового учета имеют четко выраженную трехуровневую структуру.

Вывод. Из всего вышесказанного можно сделать вывод о том, что налоговый учет в России находится на втором этапе своего развития, причем в самом его начале.

Первый этап - начальный - продлился в нашей стране около 10 лет (с 1992 по 2002 г.). Делать прогнозы по поводу длительности второго этапа еще преждевременно, однако с большой долей вероятности можно утверждать, что этот этап продлится не более 10 лет, так как почва для законодательного установления систем налогового учета по НДС, акцизам, налогу на доходы, единому социальному налогу уже подготовлена. Наступление третьего этапа - заключительного этапа формирования налогового учета в России ожидать в скором времени не приходится, но теоретически его приход неотвратим, поскольку процесс налогообложения каждым налогом базируется на одних и тех же принципах, а соблюдать эти принципы в отношении одних налогов и нарушать в отношении других долгое время невозможно.

Список использованной литературы

- Конституция Российской Федерации от 12 декабря 1993 года // Российская газета №256 от 25 декабря 1993 года

- Налоговый кодеᶨкс РФ. пеᶨрвая и вторая. – М.: , 2016

- Федеральный Закон РФ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н. – Режим доступа: http://base.garant.ru/12122835

- Г.Ю. Учеᶨт-2016. еᶨрский и налоговый. – М.: , 2016

- Каширина М.В. Налоги и налогообложение: Учебное пособие. – М.: МГЭИ, 2017

- Кашин В.А. Налоги и налогообложение: курс-минимум: Учебное пособие для вузов. - М.: Магистр, 2018

- Колчин С.П. Налогообложение. Учебное пособие. – М., 2017

- Кругляк З.И. учеᶨт: Учеᶨбноеᶨ пособиеᶨ. – Ростов-на-Дону: Феᶨ, 2016

- Кучеров И.И. Налоговое право России: Курс лекций. – М. Учебно-консультационный центр «ЮрИнфоР», 2017

- Пелькова С.В., Соколова Г.А. Перспективы развития системы российского налогового и бухгалтерского учета // Современные тенденции в экономике и управлении: новый взгляд. – 2018. - № 24. – С. 174-178

- Смирнова Е.В. Теория налогообложения: учебное пособие. - Астрахань, 2018

- И.Н. Бухгалтеᶨрский и учеᶨт в коммеᶨрчеᶨских организациях: Учеᶨбноеᶨ еᶨ. – СПб.: Питеᶨр, 2018

- Шахбанов Р.Б. Эволюция становления и проблемы налогового учета в современной России // Экономика и предпринимательство. – 2018. - № 10 (51). – С. 159-163

- Царьков А.Ю. Современные проблемы теории и практики налогового учета / сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО «Самарская государственная сельскохозяйственная академия» - Самара, 2017

- Официальный сайт Министерства финансов РФ. Режим доступа: www.minfin.ru.

- Официальный сайт Администрации Президента РФ. Режим доступа: http://president.kremlin.ru.

- Официальный сайт Федеральной службы государственной статистики. Режим доступа: http://www.gks.ru.

Стадии и этапы

эволюции налогового учета

-

Бодрова Т.В. Теория и методология формирования системы управленческо го учета для целей налогообложения. Дисс… доктора экономических наук. – Орел, 2012 ↑

-

Закон РФ №2116-1 «О налоге на прибыль предприятий и организаций» ↑

-

Положения о составе затрат, включаемых в себестоимость продукции (работ, услуг) №552 ↑

-

Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10 ↑

-

Приказ Министерства финансов Российской Федерации № 115 «О годовой бухгалтерской отчетности организации за 1995 год» ↑

-

Малявкина Л.И. Методология интегрированного финансового и налогового учета, ориентированного на требованияМСФО в инвестиционно-строительной деятельности // Автореферат дисс…доктора экономических наук. – Орел, 2012 ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов-на-Дону: Феникс, 2009 ↑

-

Малявкина Л.И. Методология интегрированного финансового и налогового учета, ориентированного на требованияМСФО в инвестиционно-строительной деятельности // Автореферат дисс…доктора экономических наук. – Орел, 2012 ↑

-

Международный стандарт бухгалтерского учета (IAS) 12 "Налоги на прибыль" [Электронный ресурс]. Режим доступа: http://www.minfin.gov.ua/document/237460/22_IAS12_IFRS_2009_GVT.pdf. ↑

-

Филина Ф.Н., Беспалов М.В. Бухгалтерский и налоговый учет: пути сближения. – М.: РОСБУХ, 2010 ↑

-

Основные направления налоговой политики Российской Федерации на 2014 г. и плановый период 2015 и 2016 гг. [Электронный ресурс]: одобрены Правительством РФ 30.05.2013 г. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=129118;fld=134;dst=4294967

295;rnd=0.5363080283110965. ↑

-

Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н. – Режим доступа: http://base.garant.ru/12122835 ↑

- Понятие и сущность финансовой политики РФ (составная часть экономической политики государства)

- Карьера государственного служащего: технологии планирования и управления (анализ работы власти Колпинского района)

- Технологии создания управленческих команд (формирование управленческой команды на примере ОАО КБ «СДМ-Банк»)

- Технологии создания управленческих команд (Формирование управленческих команд как основной фактор повышения эффективности деятельности организации)

- Процессный подход к менеджменту (на примере ОАО «ВОЛЖСКИЙ АБРАЗИВНЫЙ ЗАВОД»)

- Психологические трудности в общении и методы их регулирования (Теоретические основы общения в рамках организации и возможные его трудности)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИ)

- Особенности политики мотивации персонала малых предприятий (Теоретические основы мотивации и стимулирования персонала)

- Анализ доходов и расходов банка на примере: ПАО «Сбербанк»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность мотивации персонала организации)

- Особенности политики развития персонала корпораций.

- Теория организации отраслевых рынков