Изучение текущего состояния и перспектив развития деятельности ПАО «Газпром»

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что в современных условиях развития мирового хозяйства, существует достаточно большое количество организационно-правовых форм бизнеса. Вопросами исследования организационно-правовых форм бизнеса занимаются многие ученые, в частности А. Л. Гапоненко, Р. А. Алексеев и другие. Несмотря на многочисленные исследования, проводимые в данной отрасли, имеется несколько вопросов, которые нуждаются в более детальном рассмотрении.

Организационно-правовые формы предприятия являются отражением их структуры управления, особенностей функционирования в системе мирового хозяйства. В условиях развития мирового хозяйства, многие организации осуществляют различные виды деятельности, за выполнением которой необходимо следить и в случае необходимости корректировать. В этой связи, на первый план выходят менеджеры и руководители.

Менеджеры в современных организациях можно назвать двигателем и основным источником управленческой мысли. Именно менеджеры выполняют наиболее обширный перечень работ различной сложности, осуществляют контрольно-надзорную деятельность за персоналом.

Целью работы является изучение текущего состояния и перспектив развития деятельности ПАО «Газпром». Задачи работы являются:

1.Изучить понятие менеджмента и его особенности;

2.Исследовать организационно-правовые формы предприятий в системе менеджмента;

3.Выяснить особенности функционирования акционерных обществ в системе менеджмента;

4.Провести анализ финансов акционерного общества ПАО «Газпром»;

5.Оценить проблемы функционирования ПАО «Газпром» и предложить пути их преодоления.

Объектом исследования в работе выступает акционерное общество. Предмет изучения – исследование деятельности акционерного общества ПАО «Газпром».

В работе были применены следующие методы исследования: методы сравнения и анализа. Благодаря использованию данных методов, написание работы получилось более емким и рациональным.

Научную основу работы составили периодические издания и литература, а также труды и работы отечественных и зарубежных авторов по вопросам исследования деятельности акционерных обществ, такие как Старцева А.Д., Оглоблина А.А., Александрова А.В и т.д.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1.ТЕОРЕТИЧЕСКИЕ ОСОСБЕННОСТИ ИЗУЧЕНИЯ АКЦИОНЕРНЫХ ОБЩЕСТВ В СИСТЕМЕ МЕНЕДЖМЕНТА

1.1. Понятие менеджмента и его особенности

Перед тем, как переходить к исследованию менеджмента и его особенностей развития, важно сказать о том, что менеджмент является одним из важнейших элементом в совокупной системе управления организацией.

По мнению ряда ученых, менеджмент представляет собой совокупность методик и инструментов, направленных на эффективное управление организацией в условиях рынка. [1,c.57]

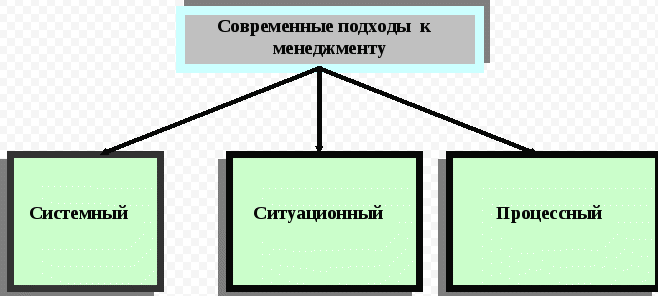

Многие ученые в современной теории управления выделяют три основных подхода, которые отображены на рисунке 1.1.

Рис 1.1 Основные подходы к менеджменту

Как можно заметить из данных рисунка 1.1., принято выделять три основных похода к исследованию менеджмента:

1.Системный подход позволяет нам увидеть важные ограничения и взаимосвязь связанных и зависимых элементов.

2.Ситуационный подход считает, что поведение одного подразделения зависит от его окружающей среды и взаимоотношений с другими подразделениями, которые имеют влияние на него.

3.Процессный подход, согласно которому менеджмент есть совокупность взаимосвязанных процессов.

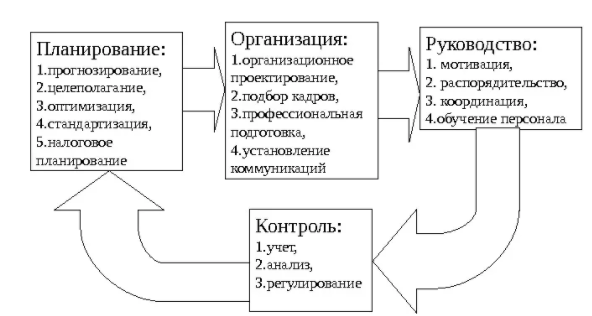

На сегодняшний день, принято выделять ряд основных элементов менеджмента, которые условно можно представить в виде рисунка 1.2.

Рис 1.2 Элементы менеджмента и их взаимосвязь

Как можно заметить из данных рисунка 1.2., к элементам менеджмента принято относить: [2,c.65]

1.Планирование;

2.Организацию;

3.Руководство;

4.Контроль.

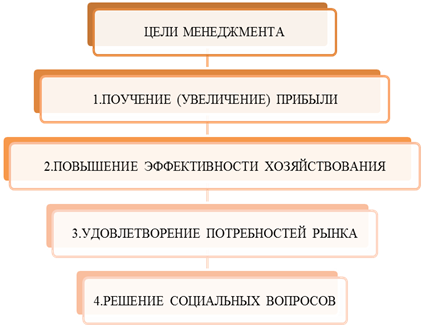

Данные элементы в процессе осуществления эффективного менеджмента позволяют руководителю рационально оценивать ситуацию и принимать грамотные решения исходя из нее. Менеджмент имеет определенное целевое предназначение, которое можно отобразить на рисунке 1.3.

Как можно заметить из данных рисунка 1.3., менеджмент направлен на реализацию таких основных целей как:

1.Получение прибыли;

2.Повышение эффективности хозяйствования;

3.Удовлетворение потребностей рынка;

4.Решение социальных вопросов и т.д.

Менеджмент в современных организациях регулярно совершенствуется, развивается о чем свидетельствуют новые инструменты и методики менеджмента.

Рис 1.3 Цели менеджмента

Помимо целевого предназначения, менеджмент решает определенный спектр задач, которые можно представить на рисунке 1.4. [3,c.41]

Из данных рисунка 1.4. можно сказать о том, что к основным задачам современного менеджмента можно отнести такие как:

1.Организация производства товаров и услуг с учетом потребностей потребителей

2.Стимулирование работы персонала;

3.Повышение квалификации кадров;

4.Создание атмосферы творческой активности и т.д.

Рис 1.4 Задачи менеджмента

Таким образом, подводя небольшой итог можно сказать о том, что менеджмент есть не что иное как совокупный механизм управления организацией в условиях рынка.

1.2. Организационно-правовые формы предприятий в системе менеджмента

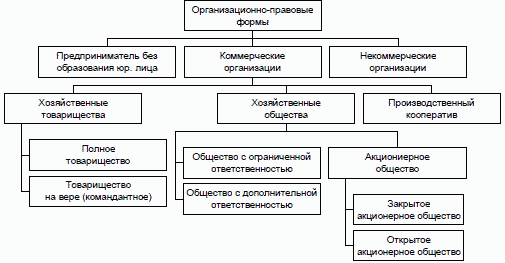

На сегодняшний день, принято различать различные организационно-правовые формы бизнеса, которые представлены на рисунке 1.5.

На современном этапе во многих странах мира, в том числе и в России активно развивается сфера предпринимательства. Люди, имеющие начальный капитал, базовые знания и возможности в юридическом и экономическом планах, все чаще решают работать на себя.. [4,c.86]

Рис 1.5. Организационно-правовые формы бизнеса

Для того, чтобы стартовый бизнес имел успех, необходимо грамотно подобрать организационно-правовую форму хозяйствующего субъекта, во избежание в будущем лишних затрат. Определим виды организационных структур и их краткую характеристику

1. Общество с ограниченной ответственностью (ООО) Согласно ст. 87 ГК РФ, обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. [5,c.15]

ООО представляет собой организационную форму, которую выбирают большинство начинающих учредителей, ввиду ряда моментов.

Во-первых, если на предприятии меньше 100 сотрудников и оборот за прошлый год составил менее 400 млн. рублей, то организация вправе отказаться от ведения бухгалтерского учета, ввиду отнесения его к малому предприятию.

Во-вторых, в данной организационной форме учредители несут материальную ответственность лишь в рамках уставного капитала, не затрагивая личное имущество.

В-третьих, ООО в праве выбрать для себя подходящую систему налогообложения.

Однако, данная организационная форма имеет и отрицательные моменты:

1) если же организация не признается как малое, то обязуется вести бухгалтерский учёт;

2) большие штрафы за нарушения в налоговом законодательстве;

3) ограничения в распоряжении наличных операций, согласно «Порядку ведения кассовых операций».

2. Индивидуальный предприниматель (ИП). Индивидуальный предприниматель представляет собой физическое лицо, зарегистрированное в порядке указанном законом в ЕГРЮЛ и осуществляющий предпринимательскую деятельность в желаемом направлении.

К плюсам ИП относятся:

1. простота процедура открытия и ликвидации ИП;

2.минимум налоговой отчетности;

3.данная организационная форма не вправе вести бухгалтерский отчет;

4.распределение своей деятельности на территории РФ без дополнительной территориальной регистрации;

5.данная организационная форма, единственная вправе воспользоваться патентной системой налогообложения. [6,c.77]

Одним из ведущих недостатков ИП является то, что учредитель рискуем личным имуществом, а также ИП может заниматься не всеми видами деятельности, например, оптовая/розничная торговля алкоголем.

3. Акционерное общество (АО). Согласно ст. 96 ГК РФ, Акционерным Обществом является хозяйственное общество, уставной капитал которого разделен на определенное количество акций; участники AO не отвечают по его обязательствам и несут риск убытков, связанные с деятельностью общества, в пределах стоимости акций

Акционерное общество следует выбирать в случае, если фирма хочет привлечь инвесторов и вложить в дело вырученные от продажи акций финансовые средства. Существует принципиальная разница между публичными (ПАО) и непубличными (НАО) акционерным обществом. ПАО схож в своей деятельности с ООО и позволяет надежнее защитить свой бизнес от рейдерских захватов. ПАО является более привлекательней формой для новых участников, в связи с этим является уязвимой организационной формой для захватчиков, особенно в силу возникновения «мелких» акционеров.

Непосредственно, ПАО необходимо вести бухгалтерскую и финансовую отчетность, постоянно публиковать её и регистрировать каждый выпуск акций в Федеральной службе по финансовым рынкам. На современном этапе, количество акционерных обществ значительно сокращается, данный вид организационной формой становится все менее привлекательным для современных компаний. Основываясь на изменения в Едином государственном реестре юридических лиц, АО все чаще преобразовываются в ООО, тем самым сокращая издержки. Избавляясь от статуса акционерного общества организации значительно минимизируют затраты на обслуживание в регистраторах, а также освобождаются от разбирательства с дополнительными сложностями.

4. Некоммерческая организация (НКО). Согласно ст.50 ГК РФ, юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Непосредственно, предприниматель не должен создавать некоммерческую организацию (НКО), так как фактически целью ведения бизнеса является извлечение прибыли, а форма регистрации НКО не позволяет распределять прибыль между её учредителями. Поскольку полученные доходы должны быть направлены на осуществление уставных целей некоммерческой организации.

Но закон не запрещает НКО заниматься, в частности и коммерческой деятельностью, а финансовые средства её учредитель может получать, например, в виде заработной платы. Такая форма очень удобна для реализации социальных объединений, клубов, образовательных организаций и т. п. При этом НКО имеют некоторые налоговые льготы (средства целевого финансирования, в отличие от выручки коммерческого предприятия, не облагаются налогом на прибыль и НДС).

Подводя итог, стоит отметить некоторые различия и сходства между данными правовыми формами:

1. Все организационные формы, кроме НКО, целью своей деятельности считают извлечение прибыли.

2. Ответственность учредителя по обязательствам фирмы, кроме ИП висит на уставном капитале.

3. Прибыли во всех правовых формах делится между учредителями, кроме ИП, здесь прибыль принадлежит лишь физическому лицу.

Опираясь на полученные данные, стоит отметить, что наиболее благополучной формой для начала ведения бизнеса на современном этапе, является ООО, ввиду наименьших затрат на его ведение и больших перспектив в развитии на основе данной организационно-правовой форме

1.3. Особенности функционирования акционерных обществ в системе менеджмента

Акционерное общество представляет собой общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Деятельность акционерных обществ во многих странах мира, в ом числе и РФ, регламентируется рядом нормативных актов, которые схематично отображены на рисунке 1.6.

Рис 1.6. Нормативное регламентирование деятельности акционерных обществ

На сегодняшний день, общепризнанной классификацией акционерных обществ является ее деление в зависимости от типов. Данные типы представлены на рисунке 1.7.

Рис 1.7. Типы акционерных обществ

В акционерном обществе уставной капитал состоит из номинальной стоимости акций, это связано с тем, что их фактическая стоимость меняется в зависимости от рентабельности акционерного общества. Стоимость таких акций должна быть одинаковой для всех обыкновенных акций общества. Учредителями устанавливается размер уставного капитала, который должен составлять, на момент регистрации общества, не менее тысячекратной суммы минимального размера оплаты труда, а для закрытого акционерного общества не менее стократной суммы минимального размера оплаты труда[7,c.22]

Уставной капитал формируется двумя способами: последовательное и единовременное учредительство. Отличие этих способов состоит в том, что при единовременном учредительстве акционерное общество, регистрируясь, должно располагать определенным капиталом по требованию закона, при последовательном учредительстве закон не устанавливает подобного требования. Акционерные общества выпускают обыкновенные и привилегированные акции.

Держатели обыкновенных акций имеют следующие права:

1. голос на общем собрании акционеров;

2.получение дивидендов, величина которых зависит от конечных результатов предприятия;

3.участие в разделе имущества, в случае ликвидации.

Владельца привилегированных акций не имеют права голоса, но им предоставляются гарантии на получение:

1.дивидендов, до момента из распределения на другие виды акций;

2. фиксированного процента дохода, в виде дивиденда;

3.своей доли средств имущества, в случае ликвидации акционерного общества [8,c.158]

Таким образом, подводя итог по первой главе, можно сказать о том, что в ней были рассмотрены вопросы, связанные с изучением понятия менеджмента и его особенностями, исследованы организационно-правовые формы предприятий в системе менеджмента, а также выяснены особенности функционирования акционерных обществ в системе менеджмента.

2.АНАЛИЗ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА НА ПРИМЕРЕ ПАО «ГАЗПРОМ»

2.1. Краткая характеристика деятельности ПАО «Газпром»

На сегодняшний день, компания ПАО «Газпром» является одной из крупнейших транснациональных компаний не только в РФ, но и в мировой экономике. Компания является наследницей советской монополии в области газовой промышленности. [24]

Если же говорить о том, какие направления деятельности свойственны для ПАО «Газпром», то к ним можно отнести:

1.Добычу газа, ее переработку и поставки на международные и отечественные рынки;

2.Разработка и освоение новых территорий, хранящих полезные ископаемые;

3.Международное сотрудничество в области нефтегазовой промышленности и т.д.

Деятельность компании в условиях рынка осуществляет персонал компании, который призван решать основные цели и задачи на ближайшую перспективу. Проведем исследование персонала компании ПАО «Газпром» по таким критериям как половой состав, уровень образования, стаж работы и т.д.

Если переходить к исследованию полового состава компании ПАО «Газпром» то можно сказать о том, что основу кадрового состава компании составляют мужчины. Общая динамика персонала по данному критерию рассмотрена на рисунке 2.1. [24]

Рис 2.1. Половой состава работников ПАО «Газпром» по категориям в %

Данные рисунка 2.1. показывают, что в последнее время, в компании сокращается численность женского персонала и увеличивается количество мужского персонала. Далее исследуем персонал ПАО «Газпром» по уровню образования. Данные отобразим на рисунке 2.2.

Рис 2.2 Структура персонала работников ПАО «Газпром» по уровню образования в %

Из данных рисунка 2.2. можно заменить, что в компании подавляющее большинство сотрудников имеют среднее специальное и высшее образование при незначительной численности персонала с общим образованием.

Далее рассмотрим персонал компании ПАО «Газпром» по стажу работы сотрудников. Данные отобразим на рисунке 2.3. [24]

Рис 2.3. Структура персонала работников ПАО «Газпром» по стажу работы в %

Основная масса персонала в компании ПАО «Газпром» осуществляет свою деятельность на протяжении 3-х и более лет. Причем, данный показатель регулярно увеличивается, что говорит о стабильности работающего персонала в ПАО «Газпром».

Далее исследуем персонал ПАО «Газпром» по возрасту, общая численность которого представлена на рисунке 2.4.

Рис 2.4. Структура персонала работников ПАО «Газпром» по возрасту в %

Данные рисунка 2.4. являются отражением того, что в ПАО «Газпром» преобладает опытный персонал в возрасте от 25 лет и старше.

Исследовав общую характеристику деятельности компании ПАО «Газпром» рассмотрим показатели финансово-хозяйственной деятельности организации через призму финансовых планов компании на ближайшую перспективу. Данные исследования проведем в следующем параграфе.

2.2. Анализ финансов акционерного общества ПАО «Газпром»

Исследовав краткую характеристику деятельности ПАО «Газпром» перейдем к рассмотрению основных показателей финансово-хозяйственной деятельности компании.

Данные за последние годы отобразим в таблице 1.

Таблица 1. Основные показатели деятельности ПАО «Газпром» за 2017-2019гг.

|

Показатель, в тыс.руб |

2017 год |

2018 год |

2019 год |

Темп роста в % |

|

|

2018 к 2017 |

2019 к 2018 |

||||

|

1. Выручка от продажи товаров, продукции, работ, услуг |

3 934 488 441 |

4 313 031 616 |

5 179 549 285 |

+9,62 |

+20,09 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

2 230 262 682 |

2 542 931 768 |

2 618 406 690 |

+14,02 |

+2,97 |

|

3. Чистая прибыль |

411 424 597 |

100 297 977 |

933 136 526 |

-75,62 |

+830,36 |

|

4. Валовая прибыль |

1 704 225 759 |

1 770 099 848 |

2 561 142 595 |

+3,87 |

+44,69 |

|

5. Дебиторская задолженность |

1 759 887 954 |

1 740 091 831 |

2 120 688 193 |

-1,12 |

+21,87 |

|

6. Кредиторская задолженность |

755 889 069 |

964 792 138 |

1 078 815 391 |

+27,64 |

+11,82 |

Рассмотрим также показатели рентабельности ПАО «Газпром».

Таблица 2 – Показатели рентабельности компании ПАО «Газпром» за 2017-2019 гг.

|

Показатель в % |

2017 год |

2018 год |

2019 год |

|

Рентабельность прибыли от продаж |

12% |

13% |

23% |

|

Рентабельность прибыли за год |

16% |

12% |

19% |

Исходя из данных, представленных в таблице 2, можно охарактеризовать работу ПАО «Газпром» за 2017-2019 годы следующим образом:

- показатели выручки стабильно увеличиваются каждый год, в 2018 году по сравнению с 2017 наблюдается прирост 9,62%, а в 2019 по сравнению с 2018 годом – 20,09%.

- наблюдается также ежегодное увеличение себестоимость проданных товаров, однако 2018 год в этом плане был несколько успешнее: по сравнению с 2017 годом себестоимость выросла на 14,02%, а в 2019 году прирост был всего 2,97%.

- с показателем валовой прибыли всё в точности наоборот: в 2018 году наблюдается небольшой прирост 3,87%, зато в 2019 году по сравнению с 2018 он составил уже 44,69%.

- в 2018 году чистая прибыль уменьшилась по сравнению с 2017 годом на 75,62%, зато в 2019 году наблюдается очень большой прирост – 830,36%. В общем, в период с 2017 по 2019 год чистая прибыль выросла на 44%

- в 2018 году наблюдается снижение дебиторской задолженности на 1,12%, а в 2019 году она увеличилась на 21,87% по сравнению с прошлым годом.

-кредиторская задолженность в 2018 году по сравнению с 2017 увеличилась на 27,64%, а в 2019 году на 11,82%. В общем в 2019 году по сравнению с 2017 кредиторская задолженность выросла на 30%. В целом мы видим, что на протяжении этих трёх лет дебиторская задолженность превышает кредиторскую.

Отобразим на графике соотношение дебиторской и кредиторской задолженности.

Рис 2.5. Соотношение кредиторской и дебиторской задолженности ОАО «Газпром» за 2017-2019 гг.

Исходя из нашего исследования, динамику показателей ПАО «Газпром» можно охарактеризовать как положительную.

Начнём мы с анализа данных, представленных в бухгалтерском балансе и отчёте «О прибылях и убытках» ПАО «Газпром», чтобы получить полное представление о состоянии оборотных активов на предприятии.

Важно отметить, что источниками формирования оборотных средств в рассматриваемой организации являются уставный фонд компании, чистая прибыль, нераспределенная прибыль прошлых лет. Таким образом, здесь речь идет об собственных источниках.

Для анализа состава и структуры источников собственных и заёмных средств предприятия составим таблицу 3

Таблица 3 - Анализ структуры и динамики активов ПАО "Газпром" в 2017-2019 гг.

|

Актив |

2017 год |

2018 год |

2019 год |

||||

|

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

||

|

1.Внеоборотные активы |

10803580669 |

43,82% |

11090031751 |

43,53% |

11905218495 |

43,07% |

|

|

2 Оборотные активы |

13852945759 |

56,18% |

14385169353 |

56,47% |

15736141582 |

56,93% |

|

|

Итого активов |

24656526428 |

100,00% |

25475201104 |

100,00% |

27641360 077 |

100,00% |

|

Из данных таблицы видно, что оборотные активы ПАО «Газпром» занимают 56% в структуре капитала предприятия. Ежегодно наблюдается тенденция увеличения, в 2018 году оно составило 818 674 676 тыс. руб, а в 2019 - 2 166 158 973 тыс. руб.

В 2017 году собственные источники средств составляют 10 414 000 247 тыс. руб., а на конец 2019 года 11 067 247 169 тыс. руб. То есть, за этот период собственные источники средств увеличились на 6,27%.

При этом заёмные средства за 3 года увеличились в среднем на 35,76%. Это может быть связано с тем, что ОАО «Газпром» является крупнейшим заёмщиком в Группе Газпром, направляя средства дочерним обществам на реализацию инвестиционные проектов.

Таблица 4 - Структура пассивов баланса ОАО «Газпром» в 2017-2019 гг.

|

Пассив |

2017 год |

2018 год |

2019 год |

|||

|

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

|

|

1. Капитал и резервы |

10414000247 |

75,18% |

10324208370 |

71,77% |

11067247169 |

70,33% |

|

2. Долгосрочные обязательства |

1930267050 |

13,93% |

2034534267 |

14,14% |

2713353904 |

17,24% |

|

3. Краткосрочные обязательства |

1508678462 |

10,89% |

2026426716 |

14,09% |

1955540509 |

12,43% |

|

Итого активов |

13852945759 |

100% |

14385169353 |

100% |

15736141582 |

100% |

Также исходя из данных в таблице можно сказать, что основной удельный вес среди источников финансирования приходится на собственные средства ( 75% в 2016 году, 72% в 2018 году и 70% в 2019 году). Это свидетельствует о хорошей работе предприятия, так как оно работает на основе коммерческого расчёта и должно обладать определённой самостоятельностью в плане имущества, чтобы иметь возможность принимать финансовые решения и нести за них ответственность.

На основе имеющихся данных рассчитаем коэффициент обеспечения собственными средствами рассматриваемой организации по формуле

(1)

(1)

Подставим данные в формулу и рассчитаем данный показатель за 2018 год.

К = (11 067 247 169 – 11 905 218 495) / 15 736 141 582 = - 0.05%

В идеале данный показатель должен быть больше 0.1. Как мы видим, в ПАО «Газпром» низкий уровень обеспеченности собственными средствами

Рассмотрим также более подробно структуру оборотных средств ПАО «Газпром».

Таблица 5 – Структура оборотных средств ПАО «Газпром» за 2017-2019 гг.

|

Элементы оборотных средств |

2017 год |

2018 год |

2019 год |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1.Оборотные фонды, из них |

311540376 |

11,52% |

326393511 |

12% |

295832411 |

10% |

|

Производственные запасы |

4986831 |

1,60% |

5336117 |

1,63% |

10855567 |

3,67% |

|

Незавершенное производство |

303450137 |

97,40% |

319052716 |

97,75% |

283018154 |

95,67% |

|

Расходы будущих периодов |

3103408 |

1,00% |

2004678 |

0,61% |

1958690 |

0,66% |

|

2.Фонды обращения, из них |

2392330576 |

88% |

2419830523 |

88% |

2691927814 |

90% |

|

Готовая продукция на складах |

176336296 |

7,37% |

213316883 |

8,82% |

215189424 |

7,99% |

|

Продукция отгруженная, но еще не оплаченная |

4113842 |

0,17% |

4751688 |

0,20% |

6309990 |

0,23% |

|

Средства в расчетах |

1759887954 |

73,56% |

1740091831 |

71,91% |

2120688193 |

78,78% |

|

Денежные средства в кассе предприятия и на счетах в банке |

451992484 |

18,89% |

461670121 |

19,08% |

349740207 |

12,99% |

|

Итого |

2703870952 |

100% |

2746224034 |

100% |

2987760225 |

100% |

Из таблицы мы видим, что структура оборотных средств ПАО «Газпром» почти на 90% состоит из фондов обращения, среди которых большую часть составляют средства в расчётах (74% в 2017 году, 72% в 2018 году и 79% в 2019 году. В составе оборотных фондов наибольший удельный вес имеет незавершенное производство (97% в 2017 году, 98% в 2018 году и 96: в 2019 году).

В целом можно сказать, что для компании, которая занимается транспортировкой и хранением природного газа, является нормальным такое соотношение основных производственных фондов и фондов обращения. Всё дело в том, что оплата продукции занимает больше времени, чем реализация готовой продукции, потому что основные расчёты производятся с рассрочкой платежа.[24]

2.3. Анализ особенностей формирования капитала ПАО «Газпром» и его дочерних структур

Уставный фонд ПАО «Газпром» формируется согласно законодательству Российской Федерации за счёт вкладов учредителей посредством передачи 100% капитала предприятий ПАО «Газпром», контрольных пакетов (не менее 51%) акций дочерних акционерных обществ, принадлежащих государственному газовому концерну «Газпром» долей участия в имуществе российских и зарубежных предприятий и иного имущества указанного концерна, приватизация которого не запрещена законодательством.

На пополнение уставного фонда могут быть направлены остатки фондов накопления и потребления. Порядок создания этих фондов определяется учредительными документами. Уменьшение уставного фонда производится в случае не полной оплаты участниками своих взносов в уставный фонд в течение года со дня государственной регистрации организации.

Ещё одним функциональным фондом в ПАО «Газпром» является резервный фонд.

В ПАО «Газпром» резервный фонд создаётся в размере 5% уставного капитала, формируемого посредством обязательных ежегодных отчислений в размере не менее 5% чистой прибыли компании до достижения указанного размера.

Резервный фонд предназначается для покрытия убытков предприятия, погашения облигаций и выкупа акций ПАО «Газпром» при условии отсутствия других средств. Резервный фонд не может быть использован для финансирования других целей.

По решению Общего собрания акционеров ПАО «Газпром» могут создаваться и другие фонды.

Стоимость чистых активов ПАО «Газпром» оценивается по данным бухгалтерского учёта в порядке, установленным Министерством финансов РФ.

Часть чистой прибыли направляется на формирование резервного фонда в соответствии с Уставом компании. Распределение чистой прибыли на формирование резервного фонда прекращается по достижении им размера, определенного Уставом (7,3% Уставного капитала). Часть чистой прибыли в размере 10% направляется на выплату дивидендов.

От 40% до 75% чистой прибыли резервируется для использования на инвестиционные цели компании.

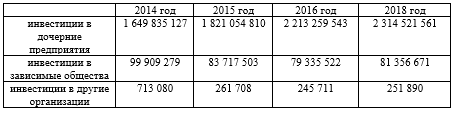

Таблица 6. Финансовые вложение компании ПАО «Газпром» в тыс.руб

Рассмотрим динамику инвестиций компании ПАО «Газпром» в дочерние, зависимые и иные организации за последние годы. Данные отобразим в таблице 4

Данные таблицы 4 свидетельствуют о том, что за последние годы, руководство торговой компании ПАО «Газпром» увеличивает объемы средств, направленных на развитие своих дочерних предприятий, при этом снижая объемы инвестиций в зависимые общества и иные организации.

Главная роль в структуре источников формирования оборотного капитала ПАО «Газпром» отводится собственным источникам, т.к. их величина в структуре оборотного капитала отражает финансовую устойчивость предприятия.

ПАО «Газпром» большое внимание уделяет развитию своих дочерних компаний, речь о которых пойдет в следующей главе.

3. ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ ПАО «ГАЗПРОМ» И ПУТИ ИХ ПРЕОДОЛЕНИЯ

На финансово-хозяйственную деятельность корпорации ПАО «Газпром» оказывают влияние такие факторы, как:

1.Рост конкуренции. Данный фактор приводит к снижению прибыли компании, так как часть потребителей переходит в сферу влияния фирм-конкурентов;

2.Высокая производительность труда. Многие современные корпорации затрачивают большое количество средств, чем получают прибыли с реализованной продукции;

3.Ценовая нестабильность. Данный фактор выражается в том, что поставки и сырье для производства продукции, как правило зависит от мировых валют.

4.Уход квалифицированных сотрудников и т.д.

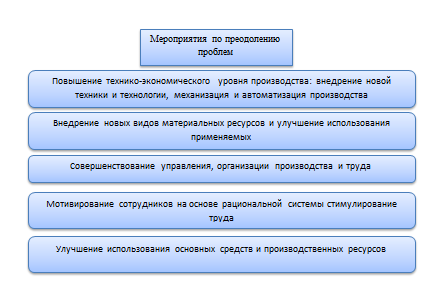

Для того, чтобы преодолеть данные проблемы и сделать деятельность корпорации более эффективной необходимо применять ряд мероприятий, которые представлены на рисунке 3.1.

Рис 3.1. Мероприятия по преодолению проблем в финансово-хозяйственной деятельности корпорации

Как можно заметить из данных рисунка 3.1., все мероприятия по преодолению проблем в финансово-хозяйственной деятельности ПАО «Газпром» можно условно разделить на несколько групп:

1.производственно-хозяйственные. Здесь речь идет об повышении уровня производства, снижении издержек и т.д.

2.социально-управленческие. Данный спектр мероприятий направлен на улучшение атмосферы внутри коллектива, повышении мотивации сотрудников и т.д.

Более детально рассмотрим данные мероприятия:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Внедрение новых видов материальных ресурсов и улучшение использования применяемых;

3. Совершенствование управления, организации производства и труда;

4.Мотивирование сотрудников на основе рациональной системы стимулирование труда;

5.Улучшение использования основных средств и производственных ресурсов

6.Усиление контрольно-надзорной деятельности за использованием финансовых средств

7.Увеличение загруженности основных средств и фондов компании с целью повышения ее рентабельности и др.

Для того, чтобы выяснить рациональность приложенных направлений, оценим их эффективность, данные о которой представим в таблице 7

Таблица 7. Оценка эффективности мероприятий

|

Срок реализации |

Ожидаемый эффект |

Затраты |

|

|

Совершенствование работы с внешними клиентами и организациями |

1 год |

Появление новых клиентов, расширение рынка |

На рекламу и маркетинг 100-300т.рублей |

|

Увеличение объемов реализованной продукции |

2 года |

Рост прибыли компании |

Рост затрат на производство 1-2 млн. рублей |

|

Стабилизация системы премирования и стимулирования работников |

1 год |

Нахождение баланса меду системой мотивации различных категорий работников |

Не требуется финансовых затрат. Необходимо пересмотреть существующую систему мотивации сотрудников |

|

Уравнивание премий и материальных стимулов между различными категориями работников |

1 год |

Повышение уровня мотивации работников |

Затраты на реализацию составят 1.5 млн рублей |

|

Усиление контрольно-надзорной деятельности за использованием финансовых средств |

1 год |

Предотвращение хищения и потерь при производственном процессе |

Не требует затрат |

|

Увеличение загруженности основных средств и фондов компании с целью повышения ее рентабельности |

1-3 года |

Увеличение объемов производства |

Не требует затрат |

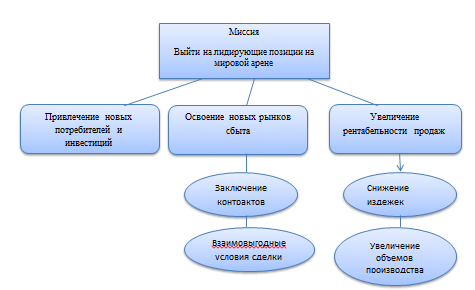

В условиях нестабильности мировой финансовой системы, руководители многих современных корпораций разрабатывают стратегические планы развития компании на ближайшие годы. Данные планы обобщенно, именуют как «дерево целей».

Составим схематично основные направления системы дерева целей ПАО «Газпром». Данные направления представим на рисунке 3.2.

Рис 3.2 Система дерева целей ПАО «Газпром»

Данные рисунка 3.2, наглядно показывают, что в целях прибыльности поставок современных корпорации, руководством предлагаются следующие направления:

1.Привлечение новых потребителей и инвестиций;

2.Освоение новых рынков сбыта;

3.Увеличение рентабельности продаж и т.д.

Основным механизмом и инструментом, используемым при планировании деятельности на долгосрочную перспективу, является Долгосрочная программа развития Компании.

Целью Долгосрочной программы развития является разработка комплексного интегрированного плана, обеспечивающего сбалансированное и эффективное развитие Компании, достижение СЦП и максимизацию системного экономического эффекта с учетом анализа рисков и возможностей.

При формировании Долгосрочной программы развития учитываются исходная информация и показатели, представляемые структурными подразделениями и дочерними обществами ПАО «Газпром», а также решения органов управления Компании, включая решения Совета директоров ПАО «Газпром», принятые с учетом директив Правительства России представителям интересов государства в Совете директоров ПАО «Газпром», касающиеся Долгосрочной программы развития Компании. При этом основополагающими документами, определяющими основные направления и ориентиры развития экономики и энергетики России, являются прогнозы социально-экономического развития страны и др.

Так за последние года, были выявлены негативные явления, несмотря на которые, ПАО «Газпром» сохраняет устойчивые позиции, и уже с их учетом рассчитывает перспективы развития Компании. Таковыми являются:

1. Продолжившееся снижение цен на нефть.

2.Замедление темпов роста экономики Китая.

3. Снятие экономических санкций с Ирана.

4. Усиление конкуренции на российском рынке газа. Газпром нацелен на поддержание своего лидирующего положения в мировой газовой отрасли в долгосрочной перспективе. Одним из основных принципов построения стратегии Группы Газпром является диверсификация поставок российского природного газа. Для достижения этой цели осуществляется переход от европейской к евразийской глобальной стратегии. На российском рынке Газпром стремится сохранить свои текущие позиции с точки зрения объемов поставок газа при обеспечении их надежности, в том числе в осенне-зимний период. На традиционных рынках газа европейских стран Группа планирует сохранить свою долю, а в случае благоприятных условий — упрочить позиции. На рынках газа стран СевероВосточной Азии в перспективе Газпром нацелен на увеличение своей доли.

Для достижения поставленных целей Газпром планирует решить ряд стратегических задач в рамках развития производственной деятельности на территории России.

1.В разведке и добыче газа — наряду с поддержанием действующих месторождений продолжится освоение новых центров газодобычи на полуострове Ямал, континентальном шельфе, в Восточной Сибири и на Дальнем Востоке.

2. В транспорте газа — синхронно с наращиванием объемов добычи и диверсификацией экспортных маршрутов поставок газа будет осуществляться дальнейшее развитие и модернизация ЕСГ. При этом для обеспечения эффективности поставок планируется максимально использовать действующую инфраструктуру. Продолжится работа по развитию ГТС на Востоке страны и наращиванию мощностей по хранению газа и производству СПГ.

3.В сфере газопереработки и газохимии — развитие Группы будет сопряжено с увеличением степени извлечения ценных компонентов из природного газа, а также из ПНГ с их эффективным использованием для дальнейшей переработки в ликвидную продукцию с высокой добавленной стоимостью. Планируется модернизация действующих и создание новых газоперерабатывающих и газохимических производств, в том числе в Восточной Сибири и на Дальнем Востоке.

Таким образом, у ПАО «Газпром», как у глобальной и международной компании, в большей степени имеются внешние проблемы, которые контролировать и предугадывать сложно. Однако, несмотря на это, ПАО «Газпром» удерживает лидирующие позиции на мировом рынке и разрабатывает перспективы развития в каждой области дальнейшей деятельности предприятия уже с учетом имеющихся проблем, а также с перспективой их устранения.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Менеджмент есть не что иное как совокупность методик и инструментов, направленных на эффективное управление организацией в условиях рынка. Принято выделять три основных похода к исследованию менеджмента:

1.Системный подход позволяет нам увидеть важные ограничения и взаимосвязь связанных и зависимых элементов.

2.Ситуационный подход считает, что поведение одного подразделения зависит от его окружающей среды и взаимоотношений с другими подразделениями, которые имеют влияние на него.

3.Процессный подход, согласно которому менеджмент есть совокупность взаимосвязанных процессов.

К основным задачам современного менеджмента можно отнести такие как:

1.Организация производства товаров и услуг с учетом потребностей потребителей

2.Стимулирование работы персонала

3.Повышение квалификации кадров

4.Создание атмосферы творческой активности и т.д.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами; он определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов. Уставный капитал не может быть менее размера, предусмотренного законом об акционерных обществах.

Акционерное общество представляет собой общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

На сегодняшний день, компания ПАО «Газпром» является одной из крупнейших транснациональных компаний не только в РФ, но и в мировой экономике. Основными направлениями деятельности компании в условиях рынка являются:

1.Добыча газа, ее переработка и поставки на международные и отечественные рынки;

2.Разработка и освоение новых территорий, хранящих полезные ископаемые;

3.Международное сотрудничество в области нефтегазовой промышленности и т.д.

За последнее время в связи с нестабильной экономической ситуацией выручка компании снизилась с 5 123 321 451 тыс. руб. в 2014 году до 3 934 488 441 тыс. руб. в 2016 году. Аналогичное снижение можно наблюдать и в части уменьшения валовой прибыли компании.

За последние годы можно наблюдать рост основных средств компании с отметки в 6 722 323 431 тыс. руб. в 2014 году до уровня в 7 882 970 531 тыс. руб. в 2016 году. Показатели дебиторской задолженности в компании ПАО «Газпром» снизились с отметки в 1 959 540 981 тыс. руб. в 2014 году до уровня в 1 760 887 251 тыс. руб.

На сегодняшний день, деятельность компании ПАО «Газпром» в условиях рынка затруднена в связи с рядом проблем, к которым можно отнести такие как:

1.Экономические санкции Запада, введенные против РФ. Данные ограничения способствуют снижению объемов поставок ПАО «Газпром» на рынках, что ведет к снижению прибыли компании;

2.Мировая финансовая и политическая напряженность. Натянутые отношения между крупнейшими державами мира РФ и США ведут к дестабилизации мировой экономики;

3.Снижение цен на энергоресурсы и прочие.

В целях прибыльности поставок компании, руководством предлагаются следующие направления:

1.Привлечение новых потребителей и инвестиций;

2.Освоение новых рынков сбыта;

3.Увеличение рентабельности продаж и т.д.

Таким образом, на основании проведенного исследования можно сказать о том, что компания ПАО «Газпром» достаточно эффективно развивается в условиях рынка и для большего развития необходимо устранять имеющиеся проблемы и развивать наукоемкое производство.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Виханский О. С., Наумов А. И. Менеджмент : учебник / О. С. Виханский, А. И. Наумов. — 5-е изд. стереотипн. — М. : Магистр : ИНФРА-М - 2014. — 576 с

2.Гончаров, В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск : Современная школа - 2013. – 635 с.

3.Данько, Т.П., Голубев, М.П. Менеджмент и маркетинг, ориентированный на стоимость: Учебник / Т.П. Данько, М.П. Голубев. - М.: ИНФРА-М - 2014. - 416 c.

4.Дафт, Ричард Л. Менеджмент: [перевод с английского] / Л. Дафт. – Спб.: Питер - 2013. – 863 с.

5.Друкер П. Задачи менеджмента в XXI веке / П. Друкер // Киевстар Бизнес Дайджест. - 2014. - №7. - С. 11-19

6.Ищенко А.А. Корпоративная культура – действенный механизм управления организацией // Управление городом: теория и практика. - 2014.- № 3. - С. 77-79.

7.Короткий С.В. Менеджмент [Электронный ресурс] : учебное пособие / С.В. Короткий. — Электрон. текстовые данные. — Саратов: Вузовское образование - 2018. — 225 c.

8.Кулешова А. А. Проблемы формирования и развития корпоративной культуры // Молодой ученый. - 2016. - №12. - С. 158-171.

9.Мальшина Н.А. Менеджмент [Электронный ресурс] : учебное пособие для СПО / Н.А. Мальшина. — Электрон. текстовые данные. — Саратов: Профобразование - 2017. — 133 c.

10.Мескон М. Х. Основы менеджмента / М. Х. Мескон, М. Альберт, Ф. Хедоури. Пер. с англ. 3-е изд. — М.: Вильямс - 2015. — 698 с.

11.Моргунова Н.М. Некоторые сценарии развития административной экономики России // Национальные интересы: приоритеты и безопасность. -2015.- № 10. - С. 30-38.

12.Моргунов, Л.А. Современное экономическое мышление: новые технологии: монография / Л.А. Богунов. – Петропавловск: Военный институт Внутренних войск Министерства внутренних дел Республики Казахстан. — 2015. – 115 с.

13.Мрауг, М. Экономическая мысль в ретроспективе / М. Блауг. – М.: Академия народного хозяйства при Правительстве Российской Феде- рации. — 2016. – 687 с.

14.Напеденина А.Ю., Баранова И.А., Муравьев В.В., Алябьева Т.А., Топилин Д.Н. Корпоративная культура // Международный журнал экспериментального образования.- 2016.- № 4.- С. 51-63.

15.Никитина Л. М. Система корпоративной социальной ответственности в России: содержание, факторы развития, механизм управления: монография / Л. М. Никитина. Воронеж, Воронежский госпедуниверситет - 2014. — 300 с.

16.Общее управление организацией. Теория и практика: учебник / З. П. Румянцева. — М.: ИНФРА-М - 2013. — 304 с

17.Пленкина В. В., Чистякова Г. А., Ленкова О. В. Стратегический менеджмент: учебное пособие. Гриф УМО Тюмень:ТюмГНГУ. -2012. —160 с.

18.Резник С.Д.. Технологии научного творчества и педагогической деятельности : учебное пособие для аспирантов высших учебных заведений / С. Д. Резник. - 2-е изд., перераб. - М. : Инфра-М. —2013. - 520 с.

19.Репина, Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина. - М.: Академцентр, 2013. - 240 c.

20.Смирнова И.Ю. Стратегический менеджмент [Электронный ресурс] : методическое пособие (курс лекций) / И.Ю. Смирнова. — Электрон. текстовые данные. — Симферополь: Университет экономики и управления - 2017. — 156 c

21.Теория управления: учебник / [Ю. П. Алексеев и др.]; под общей редакцией: А. Л. Гапоненко – М.: Издательство РАГС - 2015. – 357 с.

22.Теория управления: учебник / [Ю. П. Алексеев и др.]; под общей редакцией: А. Л. Гапоненко, Р. А. Алексеев – М.: Издательство РАГС - 2015. –216с.

23.Тоцкая Я.О., Пшеничная Д.А., Куницкая Е.В. Организационная культура в современных организациях // Университет Наук. - 2017.- № 17. - С. 327-337.

24. Финансовый отчет о производственной деятельности холдинга ОАО «Газпром» за 2016 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/f/posts/36/607118/gazprom-financial-report-2016-ru.pdf

25.Шадченко Н.Ю. Стратегический менеджмент [Электронный ресурс] : учебно-методическое пособие для преподавателей и студентов направления подготовки 38.03.02 «Менеджмент» / Н.Ю. Шадченко. — Электрон. текстовые данные. — Саратов: Ай Пи Эр Медиа - 2017. — 48 c.

Приложения

Приложение А.

Анализ структуры и динамики активов ПАО "Газпром" в 2017-2019 гг.

|

Актив |

2017 год |

2018 год |

2019 год |

||||

|

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

||

|

1.Внеоборотные активы |

10803580669 |

43,82% |

11090031751 |

43,53% |

11905218495 |

43,07% |

|

|

2 Оборотные активы |

13852945759 |

56,18% |

14385169353 |

56,47% |

15736141582 |

56,93% |

|

|

Итого активов |

24656526428 |

100,00% |

25475201104 |

100,00% |

27641360 077 |

100,00% |

|

Приложение Б

Структура пассивов баланса ОАО «Газпром» в 2017-2019 гг.

|

Пассив |

2017 год |

2018 год |

2019 год |

|||

|

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

|

|

1. Капитал и резервы |

10414000247 |

75,18% |

10324208370 |

71,77% |

11067247169 |

70,33% |

|

2. Долгосрочные обязательства |

1930267050 |

13,93% |

2034534267 |

14,14% |

2713353904 |

17,24% |

|

3. Краткосрочные обязательства |

1508678462 |

10,89% |

2026426716 |

14,09% |

1955540509 |

12,43% |

|

Итого активов |

13852945759 |

100% |

14385169353 |

100% |

15736141582 |

100% |

- Игра как метод воспитания (Место и роль игры в воспитательной деятельности)

- Повышение эффективности принятия управленческих решений

- Реформа электроэнергетики в России»

- Устройство персонального компьютера (Материнская плата)

- Применение процессного подхода для оптимизации бизнес-процессов (Миссия и цели в управлении)

- Стратегии взаимодействия фирм в теории и на практике ( Теоретические аспекты сущности внешней среды организации )

- Финансы акционерных обществ ( Теоретические основы проведения анализа финансового состояния предприятия )

- Система налогового учета ( Теоретические основы организации налогового учета на предприятии)

- Основные функции в системе менеджмента (Функции мотивации и стимулирования)

- Теория и практика разделения власти

- Проблемы детской лжи (Причины формирования лжи у ребёнка)

- Проблемы детской лжи