Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Коммерческая деятельность как совокупность последовательно выполняемых торгово-организационных операций: сущность, основы нормативного регулирования и методология анализа))

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы исследования определена тем, что развитие коммерческой деятельности сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа. Эффективность управления хозяйственной деятельностью измеряется системой показателей, находящихся во взаимосвязи и взаимозависимости. Измерение показателей, факторов их изменения и выявление результатов повышения эффективности финансово – хозяйственной деятельности являются первоочередными задачами ее анализа.

Одним из важнейших документов на предприятии считается финансовая отчетность предприятия, которая помогает оценить его платежеспособность, финансовую устойчивость и имущественное состояние, а также иные результаты, которые нужны для того, чтобы обосновать многие решения, (например, выгодно предоставлять или продлевать кредит, установить степень надежности деловых коммуникаций). С помощью отчетности можно оценить потребность в финансовых ресурсах, определить финансовые результаты деятельности учреждения, эффективность структуры капитала, спрогнозировать, а также решить иные задачи, связанные с управлением финансовой деятельностью и финансовыми ресурсами.

Целью данного исследования является изучение особенностей оценки эффективности коммерческой деятельности предприятия и разработка предложений ее совершенствования.

Для реализации поставленной цели исследовательской работы необходимо решить ряд следующих задач:

- рассмотреть бухгалтерскую отчетность с позиции системы показателей об имущественном и финансовом положении;

- определить правовые основы нормативного регулирования, структура и состав бухгалтерской отчетности организации ;

- охарактеризовать методы анализа бухгалтерской отчетности ;

- выполнить диагностику финансового состояния и движения денежных средств организации через анализ показателей бухгалтерского баланса;

- согласно полученным результатам разработать рекомендации по улучшению финансовых результатов деятельности организации.

Объектом данного исследования является бухгалтерская отчетность ООО «Акватехника».

Предметом курсовой работы выступают финансовые процессы предприятия и конечные производственно-хозяйственные результаты его деятельности.

Теоретическую основу исследования составили труды отечественных и зарубежных ученых: О.И. Авериной, М.А. Вахрушиной, А.В. Медведева, Я.В. Соколова, и др., а также годовая бухгалтерская отчетность ООО «Акватехника» за последних три отчетных года.

При выполнении курсовой работы применялись экономико-статистический, монографический, сравнительный и графический методы исследования, а также системный анализ.

Структурно исследование представлено введением, двумя главами, содержащими подпункты, заключением, списком использованных источников и приложениями.

1. Коммерческая деятельность как совокупность последовательно выполняемых торгово-организационных операций: сущность, основы нормативного регулирования и методология анализа

1.1. Сущность коммерческой деятельности в аспекте ее участников

Определение понятия «коммерческая деятельность» представляется весьма сложным и, по большому счету, неблагодарным занятием. Связано это, прежде всего, с распространенным в юридической теории и практике смешением понятий коммерции и предпринимательства. Коммерцией зачастую называют всякое предпринимательство [25, с. 9]. Говорят о коммерческих банках, коммерческих поликлиниках, коммерческих учебных заведениях. Эта неточность коренится в ГК РФ. Так, ГК РФ предлагает разделять все организации на коммерческие и некоммерческие, т.е. торгующие либо не торгующие [2, ст. 50].

Есть многочисленные ошибки обратного свойства. Россия сейчас покрыта так называемыми коммерческими магазинчиками и палатками. Использование для их обозначения определение «коммерческий» совершенно неверно. Магазин всегда является коммерческим, т.е. торговым, предприятием. И определение «коммерческий» здесь лишнее. Если магазин не является коммерческим, если он не торгует, то это уже не магазин, а нечто иное [20, с. 211].

«Предпринимательство» и «коммерция» - понятия широко известные и в общем смысле чем-то схожие. Оба они используются различными отраслями законодательства. Наиболее часто эти термины употребляются гражданским и предпринимательским законодательством. Этими отраслями законодательства они используются для характеристики соответствующей деятельности, именуемой в зависимости от конкретных обстоятельств либо предпринимательской, либо коммерческой, а также для характеристики правового положения занимающихся этой деятельностью субъектов. Каждый из этих терминов по-своему отражает те или иные грани обозначаемого им явления [27, с. 14; 20, с. 189].

Понятие «коммерция» имеет двойственное значение. Во-первых, оно применяется для характеристики правового положения ряда субъектов, функционирующих в рыночной экономике [20, с. 190]. Такие субъекты, как государственные унитарные предприятия, муниципальные унитарные предприятия, хозяйственные товарищества, общества - законодатель именует коммерческими организациями [2, ст. 50]. При этом он подчеркивает, что целью их деятельности является получение прибыли. Другим аспектом понятия «коммерция» является обозначение с его помощью вида деятельности, именуемой коммерческой. Таковой называются различные правовые категории, например, «конфиденциальность полученной сторонами информации» [20, ст. 727], «коммерческий кредит» [20, ст. 823], «коммерческая концессия» [20, ст. 1027] и т.п.

Понятие «предпринимательство» ГК РФ также использует двояко, т.е. для характеристики указанного вида деятельности и для характеристики правового положения предпринимателей. ГК РФ дает легальное определение предпринимательской деятельности, это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке [20, ст. 2]. Применяется термин «предпринимательство» и для характеристики различных субъектов. К примеру, граждане, действующие без образования юридического лица, именуются законодателем индивидуальными предпринимателями [20, ст. 23].

Использование в законодательстве терминов «предпринимательство» и «коммерция» обусловливает необходимость четкого разграничения между ними. Нужно различать понятия «коммерческая деятельность» и «предпринимательская деятельность». Это дает возможность высветить суть коммерческой деятельности, которая своей главной целью ставит получение прибыли. В буквальном понимании термин «коммерция» означает торговлю [27, с. 14-15]. И действительно, коммерция, как вид деятельности, непосредственно связана с торговлей. Понятие торговли включает в себя не только реализацию готовой продукции. Оно охватывает производственную, транспортную, страховую и любую иную деятельность, имеющую цель: систематическое получение прибыли.

Понимание коммерции, как синонима торговли, имеет место в юридической литературе. Наглядным тому примером могут быть высказываемые предложения по восстановлению в России торгового права. Высказываются также предложения по разработке и принятию Торгового кодекса РФ - как инструмента законодательного регулирования торговой деятельности в Российской Федерации [25, с. 9-10].

В отличие от коммерции предпринимательство - это, прежде всего, расширенное воспроизводство. Для его успешного осуществления недостаточно лишь провозгласить цель получения прибыли. Необходимо уметь это делать. Поэтому от предпринимателя требуется наличие инициативности, умения рисковать, способности быстро принимать правильные решения. Любому предпринимателю необходимо четко представлять, как сохранить свой капитал, как уберечь свое дело от банкротства. При этом субъект должен быть зарегистрирован в качестве предпринимателя: регистрация - это, по сути, легитимация предпринимательства [24, с. 21].

Понятия «коммерция» и «предпринимательство» можно сравнивать и при характеристике правового положения различных субъектов, занимающихся предпринимательством. Тут сразу также становятся заметными различия между указанными понятиями. Дело в том, что предпринимательством в основном занимаются коммерческие организации. Таковыми являются перечисленные в ГК РФ субъекты. Это государственные и муниципальные унитарные предприятия, производственные кооперативы, хозяйственные товарищества и общества [20, с. 211]. Коммерческая природа этих структур заключается в том, что их деятельность носит целевую направленность на получение прибыли, независимо от сферы экономики, в которой они функционируют [24, с. 22].

Однако предпринимательством могут заниматься не только коммерческие организации, но и некоммерческие. Таковыми являются потребительские кооперативы, общественные и религиозные организации, учреждения, различные фонды. Таковыми, кроме того, являются различные объединения юридических лиц, созданные для координации предпринимательской деятельности: ассоциации, союзы и т.п. По действующему законодательству некоммерческой считается организация, деятельность которой направлена не на извлечение прибыли, а на решение социально значимых вопросов. Средства, которые поручены некоммерческой организацией, не могут быть разделены между учредителями или членами этой организации, а используются лишь на уставные цели, предусмотренные в их учредительных документах. Тем не менее некоммерческие организации вполне могут заниматься предпринимательством, если это не препятствует достижению целей, ради которых они созданы [27, с. 14].

Возникает вопрос, почему термин «предприниматель» законодатель применяет только к отдельным гражданам, занимающимся предпринимательской деятельностью, причем называет их индивидуальными предпринимателями, а не называет их коммерсантами. И наоборот, такие субъекты, как государственные унитарные предприятия, муниципальные унитарные предприятия, хозяйственные товарищества, общества, производственные кооперативы, составляющие важнейшую часть рыночной инфраструктуры, именуются коммерческими организациями, а не предпринимательскими. Дело здесь вовсе не в терминологическом сходстве применяемых терминов. Суть вопроса предполагает наличие у субъекта определенных качеств, без которых он не может стабильно и систематически получать прибыль: это умение действовать инициативно и самостоятельно и готовность предпринимателя к оправданному риску. Коммерция же лишь провозглашает своей целью получение прибыли, однако правовое регулирование деятельности по получению прибыли в действующем гражданском законодательстве отсутствует [24, с. 23].

Итак, подводя итог данного раздела можно сказать, что ГК РФ проводит различие между коммерцией как торговлей и предпринимательством как любой деятельностью, нацеленной на получение прибыли. Поэтому, когда в гл. 4 ГК РФ все предпринимательские организации называют коммерческими, подобное решение нельзя признать приемлемым. Классификация юридических лиц по ГК РФ противоречит Конституции РФ, которая говорит о праве граждан заниматься предпринимательской деятельностью [1, ст. 34]. В самом ГК РФ достаточно четко указано, что предпринимательство есть любая деятельность, направленная на систематическое получение прибыли [2, ст. 2]. Предпринимательство гораздо шире коммерции, поскольку прибыль можно получать от выполнения работ, оказания услуг, от доходов на имущество, а не только от продажи товаров. В то же время коммерческая деятельность как совокупность последовательно выполняемых торгово-организационных операций, направленных на получение прибыли в процессе купли-продажи товаров, представляет собой часть более объемной категории, даже чем предпринимательская деятельность, - имущественных отношений. Отсюда, различия между коммерцией и предпринимательством обнаруживаются еще и в объектах гражданских прав, составляющих вместе с действиями их участников содержание соответствующих видов деятельности.

1.2. Бухгалтерская отчетность, как информационная база для осуществления оценки результатов коммерческой деятельности организации

Бухгалтерская отчетность представляет собой единую систему показателей об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, которая формируется на основе данных бухгалтерского учета по установленным формам.

В соответствии с федеральным законом «О бухгалтерском учете» от 06.12.11 № 402-ФЗ бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений [3].

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года [9, с. 87].

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения [11, с. 31]. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта [22, с. 90].

Состав годовой бухгалтерской отчетности устанавливает Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» № 66н. Он включает: бухгалтерский баланс; отчет о финансовых результатах; отчет об изменениях капитала; отчет о движении денежных средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании средств [6, ст. 3,4].

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Содержание и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним применяются последовательно от одного отчетного периода к другому. Данные по числовым показателям приводятся минимум за два года - отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый отчетный год) [14, с. 90].

Если данные за период, предшествовавший отчетному году, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами. Каждая существенная корректировка должна быть раскрыта в пояснениях вместе с указанием ее причин.

ПБУ 4/99 «Бухгалтерская отчетность организации» устанавливает порядок, при котором каждая форма бухгалтерской отчетности должна содержать следующие данные: наименование; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности [5].

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами. Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных [6, ст. 39, 40].

Бухгалтерская отчетность должна быть составлена на русском языке, в валюте Российской Федерации и подписывается руководителем (подпись главного бухгалтера необязательна).

Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица [3].

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день [5].

В зависимости от задач проводимого анализа возникает потребность в информации различного характера. Рассмотрим возможность проведения тех или иных аналитических процедур на основании определенных финансовых показателей бухгалтерской отчетности.

Общей целью анализа бухгалтерского баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности [17, с. 51].

Цель анализа в широком смысле - изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов в ходе анализа привлекается дополнительная информация, раскрывающая состав, структуру, риски, связанные с используемыми в процессе финансово-хозяйственной деятельности активами и пассивами. В результате на основе промежуточных оценок имущественного и финансового состояния организации формируется общее заключение о ее финансовой устойчивости и эффективности бизнеса [21, с. 184].

Методика проведения анализ баланса предусматривает следующие основные этапы:

- предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей бухгалтерского баланса. На данном этапе необходимо оценить риск, связанный с использованием имеющейся информации, сделать общие выводы относительно основных показателей, характеризующих величину оборотных и внеоборотных активов, собственного и заемного капитала, выявить основные тенденции изменения показателей, наметить направления детализации анализа [28, с. 89];

- экспресс-анализ текущего финансового состояния, включая расчет финансовых коэффициентов и интерпретацию полученных результатов с позиции оценки текущей и долгосрочной платежеспособности, способности к сохранению и наращиванию капитала;

- углубленный анализ с привлечением необходимой внутренней и внешней информации;

прогнозный анализ основных финансовых показателей [16, с. 184].

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период [22, с. 62].

Анализ отчета о финансовых результатах предполагает последовательное изучение всех статей отчета. Анализ начинается с изучения выручки как доходов по обычным видам деятельности и соответствующим им расходов - себестоимости проданной продукции; особое внимание уделяется тенденциям изменения этих показателей. Различные виды прочих доходов рассматриваются как факторы, влияющие на показатели прибыли (убытка). Конечная цель анализа состоит в том, чтобы объяснить причины изменения и качество чистой прибыли - источника прироста капитала и выплаты дивидендов.

В форме «Отчет об изменениях капитала» отражается информация о состоянии и движении собственного капитала организации. Капитал организации - это источник финансирования финансово-хозяйственной деятельности. Величина совокупного капитала отражается в пассиве бухгалтерского баланса. Совокупный капитал организации состоит из собственного и заемного. Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот [12, с. 109].

Отчет о движении денежных средств - основной источник информации для анализа денежных потоков. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа [8, с. 211].

Таким образом, информационной базой для осуществления финансового анализа является бухгалтерская (финансовая отчетность) предприятия, состав и составление которой регламентируется действующим законодательством в области бухгалтерского учета.

Финансовый анализ показателей годовой бухгалтерской отчетности проводится с использованием различных приемов и методов анализа, рассмотрим и охарактеризуем основные их них.

1.3. Роль и методология комплексного экономического анализа в управлении деятельностью коммерческой организации

Каждая организация, осуществляя свою хозяйственную деятельность, имеет определенный набор целей, для реализации которых выполняются соответствующие управленческие функции. Одной из важнейших является функция анализа принимаемых решений.

Основные задачи анализа следующие [10, с. 76]:

- повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов;

- объективное всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

- определение эффективности использования трудовых, материальных и финансовых ресурсов;

- выявление и измерение внутренних резервов;

- обоснование оптимальности управленческих решений.

Хозяйственная деятельность предприятия направлена на одновременное решение широкого круга взаимосвязанных, но относительно обособленных, самостоятельных задач. Поэтому планирование и управление хозяйственной деятельностью, экономический анализ результатов должны осуществляться комплексно программно-целевым методом.

Комплексный управленческий анализ коммерческой организации, имеющей целью получение прибыли, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости. Основы анализа бухгалтерской отчетности гласят, что полноценный анализ необходимо проводить в несколько этапов [15, с. 112].

На первом этапе необходимо изучить общий объем оборотных активов на предприятии: сравнить темп изменения объема реализаций и темп роста средней суммы от оборота активов.

На втором этапе рассматривают динамику состава оборотных активов предприятия по разным видам: отдельно сырье, отдельно продукцию, средства, пассивы и так далее. Таким образом, оценивается уровень ликвидности по каждому виду.

На третьем этапе исследуется общая продолжительность и структура циклов предприятия: производственного, финансового и операционного.

На четвертом этапе производят проверку рентабельности оборотных активов.

На пятом этапе изучают основные источники финансирования предприятия, определяют степень финансового риска [9, с. 209].

В результате такого поэтапного анализа определяется эффективность общего уровня управления предприятием, можно сделать выводы о том, какие направления его деятельности необходимо развивать в дальнейшем, а какие лучше приостановить либо ликвидировать.

Можно выделить некоторые сложившиеся методы анализа бухгалтерской отчетности, а именно [17, с. 108]:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- факторный анализ;

- чтение бухгалтерской отчетности;

- пространственный анализ;

- метод финансовых коэффициентов;

- экспресс анализ отчетности.

Горизонтальный анализ бухгалтерской отчетности называют также временным методом. Он заключается в сравнении показателей отчетности за разные периоды времени. При этом можно сравнивать статьи отчетности между собой, а можно сравнивать колебания сумм между статьями отчетности. Особое внимание при этом уделяется резким изменениям показателей [14, с. 263].

Вертикальный анализ заключается в сравнивании удельного веса отдельных статей баланса с такими же показателями иных периодов. Таким образом возникает наглядная картина распределения капитала. Вертикальный анализ часто используют вместе с горизонтальным [18, с. 276].

Трендовый анализ рассчитывает отклонения параметров отчетности за некоторые отчетные периоды от основного уровня. Этот аналитический метод позволяет прогнозировать результаты развития предприятия.

При факторном анализе изучают причины изменения уровня чистой прибыли, изучают факторы, влияющие на этот показатель. При этом можно как разделять общий показатель на отдельные части (анализ), так и составлять общий показатель из отдельных элементов (синтез) [13, с. 109].

Чтение бухгалтерской отчетности. Эта методика анализа бухгалтерской отчетности является основной и применяется прежде всех остальных методов. Как можно понять из названия, заключается в ознакомлении с данными бухгалтерских документов, которое дает общее представление о предприятии и его деятельности.

Пространственный анализ. Такой анализ еще называют сравнительным, и заключается он в сравнении не только отдельных статей отчетности предприятия между собой, но и в сравнении таких же показателей у конкурирующих предприятий к содержанию Метод финансовых коэффициентов. При этом методе производится расчет взаимосвязей показателей бухгалтерской отчетности. В основном определяют три показателя: сколько заработано на суммарных активах; сколько заработано на средства акционеров; сколько получено на инвестированном капитале [13, с. 112-116].

Экспресс анализ бухгалтерской отчетности заключается в поверхностном анализе ликвидности и платежеспособности предприятия. Как правило, такой метод используют предприятия – потенциальные партнеры. Метод заключается в изучении данных бухгалтерского баланса [18, с. 278].

Методика анализа финансового состояния предприятия сопоставляет значение показателей на начальную и конечную даты изучаемого периода.

Рассмотренные методики анализа включает в себя три этапа [19, с. 235]:

- Проведение технической проверки отчетности по форме и существу: правильность ведения записей, наличие всех необходимых реквизитов, подписей ответственных лиц, комплектность приложений и форм, проверка итогов промежуточных вычислений и контрольных соотношений, валюты баланса и т.д.

Если баланс содержит ошибки, то он по определению не может служить источником правильного аналитического решения.

- Знакомство с материалами пояснительной записки для оценки условий работы предприятия и учета изменений в его финансовом и имущественном состояниях (рентабельности, оборачиваемости активов, платежеспособности и т.п.). Это обусловлено тем, что бухгалтерский баланс, отражая моментальные данные на определенную дату, не дает объяснения, что явилось причиной текущего положения дел.

- На данном этапе производится непосредственно экономический анализ бухгалтерской отчетности. Делаются необходимые расчеты, изучаются и сравниваются данные, которые используются в целях пространственно – временных сопоставлений.

Подводя итог теоретической главы исследования можно сказать, что анализ форм бухгалтерской отчетности состоит, как правило, в изучении бухгалтерских документов.

В результате анализа можно сделать вывод о том, насколько платежеспособно предприятие, каким количеством активов оно обладает, насколько предприятие финансово независимо, имеет ли смысл привлекать для его развития инвестиционные средства

Анализируя бухгалтерский баланс, можно оценить, насколько эффективно используются активы предприятия, достаточно ли их для полноценного и успешного осуществления хозяйственной деятельности, способно ли руководство предприятия в полной мере управлять своим бизнесом и успешно его развивать, возможность сохранения и наращивания первоначального капитала. Бухгалтерская отчетность как источник финансового анализа в части отчета о финансовых результатах предприятия дает ясное понимание того, как менялось поступление прибыли на протяжении, например, нескольких лет.

Таким образом, изученные материалы позволяют сделать вывод о том, что бухгалтерская отчетность организации является документом унифицированной формы, который в полной мере раскрывает финансовое состояние фирмы, описывает имущество, ей принадлежащее, и отражает итоги ее деятельности за определенный период.

2. Практические аспекты анализа результатов коммерческой деятельности организации на примере розничного торгового предприятия ООО «Акватехника»

2.1. Общая организационная характеристика предприятия

Общество зарегистрировано 13 мая 2005 г. за №296 и является самостоятельным хозяйствующим субъектом, действующим на основании Устава Общества и нормативных документов РФ.

Организационно-правовой статус ООО «Акватехника» - Общество с ограниченной ответственностью. Данное хозяйственное общество учреждено одним участником – физическим лицом.

ООО «Акватехника» как коммерческая розничная торговая организация представляет собой организацию по продаже товаров и услуг непосредственно конечным потребителям для их личного потребления.

Единственным учредительным документом общества является его устав, в котором указываются: адрес и наименование общества, его юридический статус, деятельность общества, источники его имущества, размер уставного капитала и условия его увеличения или уменьшения, порядок перехода доли участника в уставном капитале к третьим лицам, условия и порядок реорганизации и ликвидации общества и другие обязательный условия [7].

Уставный капитал составляет 10 тыс. руб., внесен единственным учредителем и не разделен на доли.

Учредитель общества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью общества, в пределах всей стоимости.

Организационная структура ООО «Акватехника» определена характером производственных процессов и обеспечивает взаимодействие всех подразделений (рис. 1).

Учредитель - директор

Бухгалтерия:

главный бухгалтер

(1 чел.).

Отдел по розничной торговле:

менеджер(1чел.).

Склад:

завскладом (1 чел.),

грузчик (1 чел.)

Сервисный отдел

менеджер (1 чел.),

мастера (2 чел.)

Магазин

продавцы (2 чел.)

Рис. 1. - Организационно-функциональная структура ООО «Акватехника»

Директор является единственным учредителем и единоличным исполнительным органом общества, осуществляет руководство текущей и стратегической деятельностью общества, осуществляет весь комплекс мер по обеспечению нормального функционирования общества.

Основная цель деятельности предприятия – насыщение потребительского рынка товарами и услугами по очистке воды и бурению артезианских скважин высокого качества.

Для достижения указанной цели осуществляет следующие виды деятельности:

- торгово-закупочная (розничная торговля) деятельность оборудованием для очистки воды, насосным оборудованием, оборудованием для бассейнов;

- оказание услуг по монтажу и ремонту водоочистных систем;

- бурение водяных скважин;

- строительство водных сооружений [7].

Компания предлагает для розничной реализации большой ассортимент продукции для систем очистки воды и насосного оборудования.

Ассортимент продукции компании включает следующие товарные группы:

- фильтры для очистки воды (мембранные, угольные для смягчения, обеззараживания воды, снижения концентрации химических элементов);

- насосы (насосы-дозаторы, центробежные, роторно-пластинчатые);

- детали трубопроводов и затворная арматура (затворы, компенсаторы, краны, клапаны и пр.);

- автоматы для очистки воды.

Одно из важных направлений деятельности предприятия – это оказание сопутствующих услуг:

- монтаж, запуск и сервисное обслуживание систем очистки воды;

- ремонт систем очистки виды и замена фильтров и комплектующих;

- строительство фундаментов и бурение водяных скважин;

- разведовательное бурение;

- строительство водных сооружений.

Клиентами ООО «Акватехника» являются частные лица, предприятия малого и среднего бизнеса, устанавливающие системы водоочистки в квартирах, домах и дачах, офисах и бурение скважин на территориях частных домов, дач и предприятий города Москвы и Московской области.

Оценка эффективности коммерческой деятельности, через анализ показателей бухгалтерской отчетности

На основании бухгалтерской отчетности организации (приложения 1, 2) проведем анализ динамики основных показателей деятельности ООО «Акватехника» за 2012-2015 гг. Анализ финансового состояния предприятия начинается с изучения динамики и структуры активов и пассивов баланса. Анализ активов ООО «Акватехника» проведен на основании данных «Бухгалтерский баланс» (приложение 1).

Результаты анализа динамики активов баланса ООО «Акватехника» за 2012-2014 гг. представлены в таблице 1.

Таблица 1

Анализ динамики активов баланса ООО «Акватехника» за 2013-2015 гг.

|

Наименование статей актива |

Стоимость активов, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста (снижения) , % |

||||||

|

2013 |

2014 |

2015 |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

|

|

Внеоборотные активы - всего, в том числе: |

43997 |

42813 |

37953 |

-1184 |

-4860 |

-6044 |

-2,7 |

-11,4 |

-13,7 |

|

Основные средства |

43245 |

41720 |

37254 |

-1525 |

-4466 |

-5991 |

-3 ,5 |

-10,7 |

-13,9 |

|

Оборотные активы - всего, в том числе: |

19695 |

18628 |

12344 |

-1067 |

-6284 |

-7351 |

-5 ,4 |

-33,7 |

-37,3 |

|

Запасы |

9520 |

8270 |

6585 |

-1250 |

-1685 |

-2935 |

-13,1 |

-20,4 |

-30,8 |

|

Дебиторская задолженность |

7310 |

8017 |

4679 |

+707 |

-3338 |

-2631 |

+9,7 |

-41,6 |

-36,0 |

|

денежные средства и денежные эквиваленты |

1410 |

1020 |

441 |

-390 |

-579 |

-969 |

-27,7 |

-56,8 |

-68,7 |

|

Прочие оборотные активы |

1455 |

1321 |

639 |

-134 |

-682 |

-816 |

-9,2 |

-51,6 |

-56,1 |

|

ИТОГО |

63692 |

61441 |

50297 |

-2251 |

-11144 |

-13395 |

-3 ,5 |

-18,1 |

-21,0 |

Из таблицы 1 следует, что динамика активов характеризуется тенденцией уменьшения их стоимости. Так, в 2015 году стоимость активов сократилась по сравнению с 2014 годом - на 11144 тыс. руб., или 18,1%, а по сравнению с 2013 годом - на 13395 тыс. руб., или на 21%.

Данная ситуация в 2015 году по сравнению с 2014 годом обусловлена уменьшением стоимости как внеоборотных активов - на 4860 тыс. руб., или на 11,4%, а по сравнению с 2013 годом - на 6044 тыс. руб., или на 13,7%, так и оборотных активов, стоимость которых в 2014 году стала меньше, чем в 2014 году на 6284 тыс. руб., или на 33,7%.

Результаты анализа структуры активов баланса ООО «Акватехника» за 2013-2015 гг. представлены в таблице 2.

Таблица 2

Анализ структуры активов баланса ООО «Акватехника» за 2013-2015 гг.

|

Наименование статей актива |

На конец 2013 г. |

На конец 2014г. |

На конец 2015 г. |

Отклонения (+,-), % |

|||||

|

стоим-ть активов, тыс. руб. |

удел. вес, % |

стоим-ть активов, тыс. руб. |

удел. вес, % |

стоим-ть активов, тыс. руб. |

удел. вес, % |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

|

|

Внеоборотные активы - всего, в том числе: |

43997 |

69,1 |

42813 |

69,7 |

37953 |

75,5 |

+0,6 |

+5,8 |

+6,4 |

|

основные средства |

43245 |

67,9 |

41720 |

67,9 |

37254 |

74,1 |

0 |

+6,2 |

+6,2 |

|

Оборотные активы - всего, в том числе: |

19695 |

30,9 |

18628 |

30,3 |

12344 |

24,5 |

-0,6 |

-5,8 |

-6,4 |

|

Запасы |

9520 |

14,9 |

8270 |

13,5 |

6585 |

13,1 |

-1,4 |

-0,4 |

-1,8 |

|

дебиторская задолженность |

7310 |

11 ,5 |

8017 |

13,0 |

4679 |

9,3 |

+1 ,5 |

-3,7 |

-2,2 |

|

денежные средства и денежные эквиваленты |

1410 |

2,2 |

1020 |

1,7 |

441 |

0,9 |

-0,5 |

-0,8 |

-1,3 |

|

Прочие оборотные активы |

1455 |

2,3 |

1321 |

2,2 |

639 |

1,3 |

-0,1 |

-0,9 |

-1,0 |

|

ИТОГО |

63692 |

100 |

61441 |

100 |

50297 |

100 |

- |

- |

- |

Как видно из таблицы 2 изменения в соотношении внеоборотных и оборотных активов произошли в 2014 и 2015 гг. по сравнению с 2013 годом. Наиболее заметные изменения произошли в 2015 году: произошло существенное увеличение доли внеоборотных активов в составе имущества предприятия. Соответственно, при этом сократился удельный вес оборотных активов, главным образом за счет сокращения запасов и дебиторской задолженности. Результаты анализа динамики пассивов баланса ООО «Акватехника» за 2013-2015 гг. представлены в таблице 3.

Таблица 3

Анализ динамики пассивов баланса ООО «Акватехника» за 2013-2015 гг.

|

Наименование статей пассива |

Стоимость пассивов, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста (снижения), % |

||||||

|

2013 |

2014 |

2015 |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

|

|

Капитал и резервы - всего, в том числе: |

8850 |

7214 |

5420 |

-1636 |

-1794 |

-3430 |

-18,5 |

-24,9 |

-38,8 |

|

уставный капитал |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

0 |

0 |

|

нераспределенная прибыль |

8750 |

7114 |

5320 |

-1636 |

-1794 |

-3430 |

-18,7 |

-25,2 |

-39,2 |

|

Долгосрочные обязательства |

4541 |

6448 |

4869 |

+1907 |

-1579 |

+328 |

+42,0 |

-24,5 |

+7,2 |

|

Краткосрочные обязательства - всего, в том числе: |

50301 |

47779 |

40008 |

-2522 |

-7771 |

-10293 |

-5,0 |

-16,3 |

-20,5 |

|

заемные средства |

8170 |

9321 |

7517 |

+1151 |

-1804 |

-653 |

+14,1 |

-19,4 |

-8,0 |

|

кредиторская задолженность |

37210 |

34810 |

31301 |

-2400 |

-3509 |

-5909 |

-6,4 |

-10,1 |

-18,6 |

|

доходы будущих периодов |

1608 |

820 |

138 |

-788 |

-682 |

-1470 |

-49,0 |

-83,2 |

-91,4 |

|

прочие обязательства |

3313 |

2828 |

1052 |

-485 |

-1776 |

-2261 |

-14,6 |

-62,8 |

-68,2 |

|

ИТОГО |

63692 |

61441 |

50297 |

-2251 |

-11144 |

-13395 |

-3,5 |

-18,1 |

-21,0 |

По данным таблицы 3, следует отметить уменьшение размера капитала и резервов в 2014 году по сравнению в 2013 годом - на 1636 тыс. руб., или на 18,5%, уменьшение в 2015 году по сравнению с 2014 годом - на 1794 тыс. руб., или на 24,9%.

Величина краткосрочных обязательств также уменьшилась. В этой связи следует отметить сокращение кредиторской задолженности на протяжении всего анализируемого периода: в 2014 году - на 2400 тыс. руб., или на 6,4%, в 2015 году - по сравнению с 2014 годом - на 3509 тыс. руб., или на 10,1%, а по сравнению с 2013 годом - на 5909 тыс. руб., или на 18,6%. В целом это оценивается положительно, хотя кредиторская задолженность по- прежнему имеет место на предприятии в достаточно существенных объемах [10, с. 174]. Далее в таблице 4 проведен анализ структуры пассивов баланса.

Таблица 4

Анализ структуры пассивов баланса ООО «Акватехника» за 2013-2015гг

|

Наименование статей пассива |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Отклонения (+,-), % |

|||||

|

стоим-ть пассивов тыс. руб. |

удел. вес, % |

стоим-ть пассивов тыс. руб. |

удел. вес, % |

стоим-ть пассивов тыс. руб. |

удел. вес, % |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

|

|

Капитал и резервы - всего, в том числе: |

8850 |

13,9 |

7214 |

11 ,7 |

5420 |

10,8 |

-2,2 |

-0,9 |

-3,1 |

|

Уставны капитал |

100 |

0,2 |

100 |

0,2 |

100 |

0,2 |

0 |

0 |

0 |

|

нераспределенная прибыль |

8750 |

13,7 |

7114 |

11,6 |

5320 |

10,6 |

-2,1 |

-1,0 |

-3,1 |

|

Долгосрочные обязательства |

4541 |

7, 1 |

6448 |

10,5 |

4869 |

9,7 |

+3,4 |

-0,8 |

+2,6 |

|

Краткосрочные обязательства - всего, в том числе: |

50301 |

79,0 |

47779 |

77,8 |

40008 |

79,5 |

-1,2 |

+1 ,7 |

+0,5 |

|

Заемные средства |

8170 |

12,8 |

9321 |

15,2 |

7517 |

14,9 |

+2,4 |

-0,3 |

+2 ,1 |

|

Кредиторская задолженность |

37210 |

58,4 |

34810 |

56,7 |

31301 |

62,2 |

-1,7 |

+5,5 |

+3,8 |

|

Доходы будущих периодов |

1608 |

2,5 |

820 |

1,3 |

138 |

0,3 |

-1,2 |

-1,0 |

-2,2 |

|

Прочие обязательства |

3313 |

5,2 |

2828 |

4,6 |

1052 |

2, 1 |

-0,6 |

-2,5 |

-3,1 |

|

ИТОГО |

63692 |

100 |

61441 |

100 |

50297 |

100 |

- |

- |

- |

Исходя из содержания таблицы 4, можно сделать вывод об уменьшении в течение всего анализируемого периода доли капитала и резерва, и увеличения доли краткосрочных обязательств за счет увеличения удельного веса кредиторской задолженности, что является нежелательной тенденцией для предприятия. Так, в 2015 году доля кредиторской заложенности увеличилась по сравнению с 2014 годом на 5,5%, а по сравнению с 2013 годом - на 3,8%. Доля капитала и резервов соответственно уменьшилась: в 2014 году - на 2,2%, в 2015 году по сравнению с 2014 годом - на 0,9%, а по сравнению с 2013 годом - на 3,1%.

Анализ имущественного положения предприятия позволил сделать вывод о наличии нежелательных тенденций в структуре имущества и источников его формирования. Так, например, в анализируемом периоде выявлено увеличение доли заемных средств, что говорит о возрастающей зависимости предприятия от внешних источников финансирования. Также возникает необходимость в дополнительном исследовании кредиторской и дебиторской задолженности, их соотношения и оборачиваемости.

Произведем расчет показателей, характеризующих финансовую устойчивость ООО «Акватехника», таблица 5.

Таблица 5

Анализ показателей финансовой устойчивости ООО «Акватехника» за 2013-2015гг

|

Показатели |

Значения |

Отклонения |

|||||

|

рекомендуемые |

2013 |

2014 |

2015 |

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

|

|

Коэффициент автономии |

>0,5 |

0,139 |

0,117 |

0,108 |

-0,022 |

-0,009 |

-0,031 |

|

Коэффициент финансовой устойчивости |

>0,6 |

0,210 |

0,222 |

0,205 |

+0,012 |

-0,017 |

-0,005 |

|

Коэффициент соотношения собственных и заемных средств в источниках финансирования |

>0,7 opt. ~ 1,5 |

0,161 |

0,133 |

0,121 |

-0,028 |

-0,012 |

-0,040 |

|

Коэффициент финансовой независимости |

0,4<Кфн<0,6 |

0,139 |

0,117 |

0,108 |

-0,022 |

-0,009 |

-0,031 |

|

Коэффициент капитализации |

не выше 1,5 |

6,197 |

7,517 |

8,280 |

+1,320 |

+0,763 |

+2,083 |

Анализируя данные таблицы 5, можно сделать вывод о несоответствии состояния предприятия требованиям финансовой устойчивости. Так, например, значение коэффициента автономии не соответствует нормативному значению >0,5, при этом наблюдается ежегодное ухудшение показателя. То же самое можно сказать и про коэффициент финансовой устойчивости и другие показатели данной группы.

Произведем расчет показателей деловой активности ООО «Акватехника» (таблица 6).

Таблица 6

Анализ коэффициентов деловой активности ООО «Акватехника» за 2013-2015гг

|

Показатели |

2013 |

2014 |

2015 |

Отклонения (+,-) |

||

|

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

||||

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача), оборотов |

1,7 |

1, 6 |

1, 7 |

-0,1 |

+0 ,1 |

0 |

|

Коэффициент оборачиваемости оборотных (мобильных) средств, оборотов |

5,3 |

5, 1 |

6, 2 |

-0,2 |

+1 ,1 |

+0,9 |

|

Фондоотдача, руб./руб. |

2,6 |

2,3 |

2,4 |

-0,3 |

+0 ,1 |

-0,2 |

|

Коэффициент отдачи собственного капитала, оборотов |

12,9 |

12,2 |

15 ,1 |

-0,7 |

+2,9 |

+2,2 |

|

Оборачиваемость материальных средств (запасов), дней |

31,3 |

33,1 |

28,5 |

+1 ,8 |

-4,6 |

-2,8 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

14,9 |

12,8 |

15,0 |

-2,1 |

+2,2 |

+0 ,1 |

|

Срок погашения дебиторской задолженности, дней |

24,5 |

28,5 |

24,3 |

+4,0 |

-4,2 |

-0,2 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборотов |

2, 9 |

2, 7 |

2, 9 |

-0,2 |

+0,2 |

0 |

|

Срок погашения кредиторской задолженности, дней |

125 |

133,8 |

126,6 |

+8,8 |

-7,2 |

+1,6 |

Анализируя данные таблицы 6, можно сделать следующие выводы деловой активности предприятия.

В анализируемом периоде (с 2013 по 2015 гг.) не изменился коэффициент общей оборачиваемости капитала (1,7 оборота). Коэффициент оборачиваемости оборотных средств увеличился с 5,3 до 6,2 оборотов.

В 2015 году по сравнению с 2013 годом наблюдалось уменьшение показателя фондоотдачи - с 2,6 до 2,4. Это свидетельствует о снижении эффективности использования основных фондов в 2015 году.

При этом увеличился коэффициент отдачи собственного капитала - с 12,9 оборотов в 2013 году до 15,1 оборотов в 2015 году, что характеризует небольшое повышение эффективности использования собственного капитала.

Однако в целом же предприятие не обладает достаточным объемом собственного капитала. Об этом были сделаны выводы в ходе анализа финансовой устойчивости предприятия.

Ускорение оборачиваемости запасов с 31,3 дней в 2013 году до 28,5 дней в 2015 году характеризуется положительно.

Анализируя оборачиваемость дебиторской и кредиторской задолженностей, можно отметить следующее. Коэффициент оборачиваемости дебиторской задолженности увеличился с 14,9 оборотов в 2013 году до 15,0 оборотов в 2015 году.

При этом незначительно сократился срок погашения дебиторской задолженности - с 24,5 дней до 24,3 дней. Коэффициент оборачиваемости кредиторской задолженности не изменился в 2015 году по сравнению с 2013 и составил 2,9 оборотов.

Анализ финансовых результатов деятельности ООО «Акватехника» проведен на основе данных отчета о финансовых результатах (приложение 2). Результаты анализа представлены в таблице 7.

Анализируя содержание таблицы 7, можно отметить следующие изменения показателей. В 2015 году по сравнению с 2013 годом произошло сокращение выручки от реализации на 17102 тыс. руб., или на 15,2%. При этом уменьшилась и себестоимость продукции - на 8491 тыс. руб., или 8,9%. Это позволяет предположить, что в данный период имело место сокращение объемов деятельности.

Таблица 7

Анализ финансовых результатов ООО «Акватехника» за 2013-2015гг

|

Показатели |

Величина, тыс. руб. |

Абсолютное изменение (тыс. руб.) |

Темп прироста (снижения), % |

||||||

|

2013 |

2014 |

2015 |

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

|

|

Выручка от продажи товаров, продукции, услуг |

112382 |

98234 |

95280 |

-14148 |

-2954 |

-17102 |

-12,6 |

-3,0 |

-15,2 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

95623 |

88124 |

87132 |

-7499 |

-992 |

-8491 |

-7,8 |

-1,1 |

-8,9 |

|

Валовая прибыль (убыток) |

16759 |

10110 |

8148 |

-6649 |

-1962 |

-8611 |

-39,7 |

-19,4 |

-51,4 |

|

Коммерческие расходы |

4510 |

2805 |

2830 |

-1705 |

+25 |

-1680 |

-37,8 |

+0,9 |

-37,3 |

|

Управленческие расходы |

2720 |

1150 |

2018 |

-1570 |

+868 |

-702 |

-57,7 |

+75,5 |

-25,8 |

|

Прибыль (убыток) от продаж |

9529 |

6155 |

3300 |

-3374 |

-2855 |

-6229 |

-35,4 |

-46,4 |

-65,4 |

|

Проценты к уплате |

605 |

512 |

385 |

-93 |

-127 |

-220 |

-15,3 |

-24,8 |

-36,4 |

|

Прибыль до налогообложения |

8924 |

5643 |

2915 |

-3281 |

-2728 |

-6009 |

-36,8 |

-48,3 |

-67,3 |

|

Текущий налог на прибыль |

1785 |

1129 |

583 |

-656 |

-546 |

-1202 |

-36,8 |

-48,4 |

-67,3 |

|

Чистая прибыль |

7139 |

4514 |

2332 |

-2625 |

-2182 |

-4807 |

-36,8 |

-48,3 |

-67,3 |

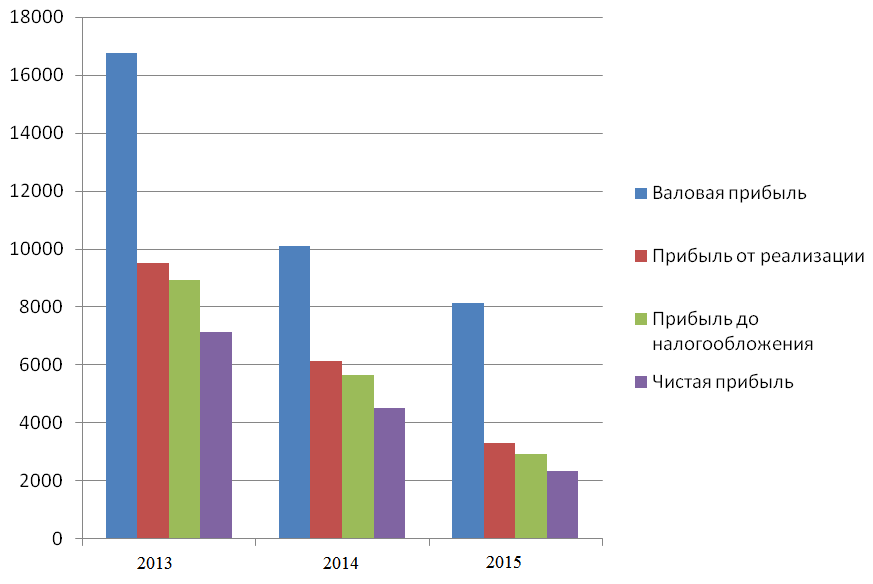

На основании отчета о финансовых результатах и таблицы 7, в ООО «Акватехника» прибыль формируется за счет основной деятельности предприятия. На рисунке 2 представлена динамика показателей прибыли ООО «Акватехника».

Рис. 2. Динамика показателей прибыли ООО «Акватехника»

Анализируя содержание представленных данных, можно отметить следующие изменения показателей. В 2015 году по сравнению с 2013 годом произошли следующие изменения: уменьшилась валовая прибыль - на 8611 тыс. руб., или на 51,4%; уменьшилась прибыль от продаж на 6229 тыс. руб., или на 65,4%. Прибыль до налогообложения уменьшалась в течение всего анализируемого периода. В целом с 2013 года по 2015 год она уменьшилась на 6009 тыс. руб., или 67,3%. Чистая прибыль предприятия за этот же период сократилась на 4807 тыс. руб., или на 67,3%. Все это можно оценить как негативную тенденцию [15, с. 214]. Далее проведен расчет и анализ показателей рентабельности, представленный в таблице 8.

Таблица 8

Анализ показателей рентабельности (в %)

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонения (+,-) |

||

|

2014 к 2013 |

2015к 2014 |

2015 к 2013 |

||||

|

Рентабельность продаж |

8,5 |

6,3 |

3,5 |

-2,2 |

-2,8 |

-5,0 |

|

Чистая рентабельность |

6,4 |

4,6 |

3,4 |

-1,8 |

-1 ,2 |

-3,0 |

|

Рентабельность активов |

11 ,1 |

7,2 |

4,2 |

-3,9 |

-3 ,0 |

-6,9 |

|

Рентабельность собственного капитала |

82,1 |

56,2 |

36,9 |

-25,9 |

-19,3 |

-45,2 |

|

Валовая рентабельность |

14,9 |

10,3 |

8,6 |

-4,6 |

-1 ,7 |

-6,3 |

|

Затратоотдача |

10,0 |

7,0 |

3,8 |

-3,0 |

-3,2 |

-6,2 |

Исходя из данных, представленных в таблице 8, и анализа показателей рентабельности получено подтверждение сделанным ранее выводам об ухудшении финансовых результатов деятельности предприятия. Так, рентабельность продаж в 2015 году сократилась по сравнению с 2013 годом на 5,0%, а по сравнению с 2014 годом - на 2,8%. Чистая рентабельность в 2014 году сократилась по сравнению с 2013 годом на 3%, а по сравнению с 2014 годом - на 1,2%. В целом в анализируемом периоде с 2013 года по 2015 год имело место сокращение показателя рентабельности активов - на 6,9%, рентабельности собственного капитала - на 45,2%, валовой рентабельности - на 6,3%, затратоотдачи - на 6,2%.

2. 3. Разработка рекомендаций по улучшению результатов коммерческой деятельности ООО «Акватехника»

Анализ, проведенный аналитическом разделе работы, показал не удовлетворительное финансовое состояние предприятия.

Финансовое состояние предприятия несколько ухудшилось, что связано со снижением таких определяющих финансовых показателей, как коэффициент соотношения заемных и собственных средств, коэффициент маневренности, а также коэффициент обеспеченности собственными средствами. Рассмотрим возможные прогнозные варианты оптимизации структуры капитала ООО «Акватехника» (таблица 9).

Таблица 9

Прогнозные варианты оптимизации структуры капитала ООО «Акватехника»

Этот путь недоступен предприятиям с коэффициентом текущей ликвидности ниже 1. Единственный способ повышения коэффициента для них – прямое сокращение долгов и замещение их собственным капиталом.

В таблице 9 представлены 3 прогнозных варианта оптимизации структуры капитала ООО «Акватехника» улучшающие его финансовую устойчивость.

В I варианте на предприятии снижены оборотные активы и краткосрочные обязательства на 1000 тыс. руб. Это могло случиться, если предприятие реализовало часть оборотных активов с целью погашения долгов. Предприятию с помощью такого мероприятия удалось снизить коэффициент соотношения заемных и собственных средств с 7,775 до 5,466, что сигнализирует об улучшении финансового состояния.

Во II варианте предприятие увеличивает собственный капитал на 1000 тыс. руб. и за счет этого имеет возможность снизить другой источник покрытия активов – краткосрочную задолженность. Сумма оборотных активов при этом не меняется. Такое мероприятие привело к повышению коэффициента покрытия с 0,902 до 0,948. Коэффициент соотношения заемных и собственных средств снизился с 7,775 до 5,466.

В III варианте предприятие наращивает оборотные активы на 1 000 тыс. руб. за счет результатов хозяйственной деятельности с одновременным увеличением пассивной статьи «Прибыль». При этом предполагается, что сумма обязательств не возрастет. Такое мероприятие привело к повышению коэффициента покрытия с 0,902 до 0,948. Коэффициент соотношения заемных и собственных средств снизился с 7,775 до 5,729.

Из проведенных выше расчетов можно сделать вывод о том, что для наибольшего улучшения финансового состояния ООО «Акватехника», данному предприятию нужно следовать и реализовывать варианты I и II.

Собственные средства могут быть увеличены за счет увеличения нераспределенной прибыли отчетного года, которая может быть увеличена за счет целого ряда факторов:

- роста выпуска продукции (работ, услуг) в натуральном выражении;

- роста цен;

- уменьшения остатков незавершенного производства;

- снижения себестоимости.

Кроме того, формирование чистой прибыли очень сильно зависит от доходов и расходов, не связанных с реализацией – от операционных и внереализационных доходов и расходов.

Повышать цены выгоднее, чем увеличивать натуральный объем оказания услуг, т.к. прибыль от реализации в первом случае будет значительно выше. Если спрос на продукцию (работы, услуги) данного предприятия позволяет повышать цены на нее, можно воспользоваться этим способом для обеспечения роста прибыли от реализации.

В противном случае предпочтительнее может оказаться увеличение объема выпуска при сохранении прежних цен. В самом же неблагоприятном случае, когда продукция предприятия не пользуется большим спросом, наилучший способ повышения прибыли – снижение постоянных затрат (управленческих расходов). Переменные затраты снизить очень сложно, т.к. это уменьшение требует либо замены материалов на более дешевые, либо повышения производительности труда и оборудования.

На Западе очень часто аналитики при оценке финансового состояния предприятия используют z - модели предложенные экономистом Э. Альтманом для прогнозирования возможного банкротства предприятия.

Для США данная модель выглядит следующим образом:

Z = – 0,3877 – 1,0736 * Кп + 0,0579 * Кд ,

где Кп – коэффициент покрытия (отношение текущих активов к текущим обязательствам);

Кд - коэффициент долга (отношение заемных средств к общей величине пассива).

Если Z = 0, то вероятность банкротства равна 50%; если Z < 0, то вероятность банкротства < 50% и далее снижается по мере уменьшения Z; если Z > 0, то вероятность банкротства > 50% и возрастает с ростом Z.

Рассчитаем вероятность банкротства для ООО «Акватехника»:

Z2013 = - 0,3877 – 1,0736 * 2,27 + 0,0579 * 0,371 = - 1,536

Z2014 = - 0,3877 – 1,0736 * 2,20 + 0,0579 * 0,383 = - 1,487

Z2015 = - 0,3877 – 1,0736 * 2,15 + 0,0579 * 0,389 = - 1,475

На протяжении всего анализируемого периода показатель меньше нуля, что говорит о малой вероятности банкротства, т.е. и даже о темпах снижения данной вероятности. В целом финансовое состояние ООО «Акватехника» можно оценить как стабильное.

Однако, необходимо предпринимать меры к снижению величины краткосрочных кредитов до приемлемого уровня.

Проведенные выше расчеты показали, что ООО «Акватехника» имеет большие возможности для повышения финансовых результатов. Так сокращая сверхплановые затраты фирма сможет снизить себестоимость по предоставленным услугам на 237 тыс. руб.

Увеличивая объем предоставляемых услуг на 16 договоров фирма сможет получить дополнительный доход в сумме 243 тыс.руб.

Кроме того за счет ускорения расчетов с покупателями и заказчиками предприятие сможет реально увеличить o прибыль в сумме 1389 тыс.руб. за счет предоставления скидок клиентам, за счет применения факторинговых операций предприятие получит наличными денежными средствами в размере 2218,5 тыс. руб.

Таким образом, внедряя в практику предложенные мероприятия ООО «Акватехника» сможет получить дополнительную прибыль в сумме 4087,5 тыс.руб. (237 +243 + 1389 + 2218,5).

Заключительный итог эффективности от предложенных мероприятий представлен в таблице 10.

Таблица 10

Основные экономические показатели по предлагаемым мероприятиям

|

Наименование показателей |

Значение показателя |

Отклонение (+,-) |

|

|

2015 г. |

прогноз |

||

|

1. Выручка от реализации |

14943 |

19030,5 |

+ 4087,5 |

|

2. Расходы, всего |

13661 |

13424 |

-237 |

|

3. Балансовая прибыль, тыс.руб. |

1282 |

5606,5 |

+3913 |

|

4. Сумма оборотных активов, тыс.руб. |

18505 |

14898 |

-3607 |

|

5. Рентабельность прибыли, % |

11,65 |

13,39 |

+1,74 |

|

6. Использование оборотных активов, % |

0,8 |

1,27 |

+0,47 |

|

7. Прибыль на оборотные активы, % |

9,32 |

17,00 |

+7,68 |

Из данной таблицы видно, что прибыль возрастет на 3913 тыс.руб. со 1282 тыс.руб. до 5606,5 тыс.руб.

Сумма активов снизится на 3607 тыс. руб., т.е. на сумму погашенной дебиторской задолженности.

Кроме того, из данных таблицы видно, что возрастет рентабельность оборотных активов на 0,47%. Рентабельность оборотных активов возрастет за счет увеличения прибыли и за счет эффективного использования оборотных активов.

Таким образом, предложенные o мероприятия ускорения и повышения эффективности расчетов с покупателями и заказчиками, с целью погашения дебиторской задолженности в сумме 4087,5 тыс. руб., дают возможность погасить часть кредиторской задолженности.

Следовательно, суммарный эффект от предложенных мероприятий ООО «Акватехника» составил 4087,5 тыс.руб.

ЗАКЛЮЧЕНИЕ

Подводя итог исследования необходимо отметить, что при написании курсовой работы было доказано, что анализ бухгалтерской отчетности является неотъемлемой частью процесса контроля за принятыми и принимаемыми управленческими решениями, основой оценки коммерческой деятельности предприятия, составным элементом комплексного экономического анализа финансово-хозяйственной деятельности предприятия.

В рамках проведенного исследования сформулированы следующие выводы и предложения.

Анализ финансовой отчётности – это процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности организации относительно будущих условий существования.

Среди основных методов финансового анализа можно выделить следующие: предварительное чтение бухгалтерской (финансовой) отчетности; горизонтальный анализ; вертикальный анализ; трендовый анализ; метод финансовых коэффициентов; факторный анализ; сравнительный анализ; расчет потока денежных средств; специфический анализ.

В зависимости от конкретных задач финансовый анализ может осуществляться в следующих видах:

- экспресс-анализ (предназначен для получения за 1-2 дня общего представления о финансовом положении компании на базе форм внешней бухгалтерской отчетности);

- комплексный финансовый анализ (предназначен для получения за 3-4 недели комплексной оценки финансового положении компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др.).

Что касается проведённого анализа финансовой отчётности ООО «Акватехника», можно сделать следующие вывод, что финансовое состояние предприятия несколько ухудшилось, что связано со снижением таких определяющих финансовых показателей, как коэффициент соотношения заемных и собственных средств, коэффициент маневренности, а также коэффициент обеспеченности собственными средствами.

В целом в анализируемом периоде с 2013 года по 2015 год имело место сокращение показателя рентабельности активов - на 6,9%, рентабельности собственного капитала - на 45,2%, валовой рентабельности - на 6,3%, затратоотдачи - на 6,2%. Все это, безусловно, характеризуется отрицательно и говорит о снижении эффективности работы предприятия.

Рекомендации, направленные на совершенствование коммерческой деятельности предприятия были ориентированы на восстановление платежеспособности и повышение повышению финансовой устойчивости.

Суммарный эффект от предложенных мероприятий ООО «Акватехника» составил 4087,5 тыс.руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Гражданский кодекс Российской Федерации от 30.11.1994 г. № 51-ФЗ (в ред. от 13.07.2015). // Собр. законодательства РФ. 1994. № 32. Ст. 3301.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014) // Собрание законодательства РФ, 12.12.2011, N 50, ст. 7344.

- Федеральный закон от 08 февраля 1998. № 14-ФЗ «Об обществах с ограниченной ответственностью» (принят ГД ФС РФ 14.01.1998) (действующая редакция от 29.12.2015) // Российская газета, N 30, 17.02.1998.

- Приказ Минфина РФ от 6 июля 1999 г. «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации: ПБУ 4/99» // Финансовая газета, N 34, 1999

- Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» № 66н. (ред. от 06.04.2015) // Бюллетень нормативных актов федеральных органов исполнительной власти, N 35, 30.08.2010.

- Устав ООО «Акватехника». Утвержден учредителем от 26.10.2009.

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник. - М.: КноРус, 2012. – 653 с.

- Бабаева Ю.А. Бухгалтерский финансовый учет: Учебник.- М.: Вузовский учебник: ИНФА-М., 2011. – 576 с.

- Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. – Екатеринбург: Изд. Урал. гос. университета, 2014 – 534 с.

- Бычкова С.М. Бухгалтерский финансовый учет: Учебник. – М.: Эксмо, 2014 -528 с.

- Вахрушина М.А. Анализ финансовой отчетности: Учебник. - М.: Вузовский учебник: ИНФРА-М, 2013. - 431 с.

- Гридасов А.Ю. Бухгалтерский учет в программе 1С: Бухгалтерия 8.0. Лабораторный практикум: Учебное пособие. - М.: КноРус, 2013. – с. 116

- Дмитриева И.М. Бухгалтерский учет и аудит: Учебное пособие. - М.: Юрайт, 2012. – 430 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2013. – 435 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности. - М.: Дашков и К, 2012. – 432 с.

- Лытнева Н.А. Бухгалтерский учет и анализ: Учебное пособие. – Ростов н/Д: Феникс, 2012. - 604 c.

- Медведев А.В. Бухгалтерский учет, анализ, аудит: Учебное пособие. - Мн.: Вышэйшая шк., 2013. - 558 c.

- Мельникова Л.А. Бухгалтерский учет: Учебник для бакалавров. - М.: Проспект, 2013. - 432 c.

- Пугинский Б.И. Коммерческое право России. - М.: Норма, 2013. – 546 с.

- Самохвалова Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие. - М.: Форум, НИЦ ИНФРА-М, 2013. - 232 c.

- Соколов Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни: Учебное пособие. - М.: ИНФРА-М, 2014. - 224 c.

- Шилов Л.Ф., Бухгалтерский финансовый учет: учеб. пособие. - М. : Флинта: Наука, 2013.- 400 с.

- Иванов А.В. О соотношении понятии «коммерция» и «предпринимательство» и особенностях предпринимательства в сфере строительства // Юрист. - 2014. - № 5. – С. 21-23

- Крепкий Л. Торговый кодекс России: каким ему быть // Хозяйство и право. – 2014. - № 12. – С. 9-10

- Левичева С.В. Порядок формирования пояснительной записки к годовой отчетности // Вестник филиала ВЗФЭИ. - 2015.-№ 7 – С. 88-94.

- Чанкин В.В. Торговое право: современные тенденции // Государство и право. - 2013. - № 2. – С. 14-15

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

15 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Акватехника» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

Наименование показателя |

Код |

На 31.12.2013 |

На 31.12.2014 |

На 31.12.2015 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

321 |

507 |

423 |

|

Результаты исследований и разработок |

1120 |

|||

|

Нематериальные поисковые активы |

1130 |

|||

|

Материальные поисковые активы |

1140 |

|||

|

Основные средства |

1150 |

43245 |

41720 |

37254 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

|||

|

Отложенные налоговые активы |

1180 |

431 |

586 |

276 |

|

Прочие внеоборотные активы |

1190 |

|||

|

Итого по разделу I |

1100 |

43997 |

42813 |

37953 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

9520 |

8270 |

6585 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

970 |

810 |

423 |

|

Дебиторская задолженность |

1230 |

7310 |

8017 |

4679 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

1410 |

1020 |

441 |

|

Прочие оборотные активы |

1260 |

485 |

511 |

216 |

|

Итого по разделу II |

1200 |

19695 |

18628 |

12344 |

|

БАЛАНС |

1600 |

63692 |

61441 |

50297 |

|

Наименование показателя |

Код |

На 31.12.2013 |

На 31.12.2014 |

На 31.12.2015 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

100 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

|||

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

8750 |

7114 |

5320 |

|

Итого по разделу III |

1300 |

8850 |

7214 |

5420 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

4123 |

5820 |

4078 |

|

Отложенные налоговые обязательства |

1420 |

418 |

628 |

791 |

|

Оценочные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

Итого по разделу IV |

1400 |

4541 |

6448 |

4869 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

8170 |

9321 |

7517 |

|

Кредиторская задолженность |

1520 |

37210 |

34810 |

31301 |

|

Доходы будущих периодов |

1530 |

1608 |

820 |

138 |

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

3313 |

2828 |

1052 |

|

Итого по разделу V |

1500 |

50301 |

47779 |

40008 |

|

БАЛАНС |

1700 |

63692 |

61441 |

50297 |

Приложение 2

Отчет о финансовых результатах

|

за |

20 |

14 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Акватехника» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

Наименование показателя |

Код |

2013 год |

2014 год |

2015 год |

|

Выручка |

2110 |

112382 |

98234 |

95280 |

|

Себестоимость продаж |

2120 |

95623 |

88124 |

87132 |

|

Валовая прибыль (убыток) |

2100 |

16759 |

10110 |

8148 |

|

Коммерческие расходы |

2210 |

4510 |

2805 |

2830 |

|

Управленческие расходы |

2220 |

2720 |

1150 |

2018 |

|

Прибыль (убыток) от продаж |

2200 |

9529 |

6155 |

3300 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

605 |

512 |

385 |

|

Прочие доходы |

2340 |

|||

|

Прочие расходы |

2350 |

|||

|

Прибыль (убыток) до налогообложения |

2300 |

8924 |

5643 |

2915 |

|

Текущий налог на прибыль |

2410 |

1785 |

1129 |

583 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

|||

|

Чистая прибыль (убыток) |

2400 |

7139 |

4514 |

2332 |

- Управление поведением в конфликтных ситуациях (Понятие и сущность конфликта))

- Теория государства и права: Правовая культура. Правовой нигилизм и правовой фетишизм

- Теоретические аспекты менеджмента человеческих ресурсов

- Теория государства и права: соотношение системы права и системы законодательства

- Статус нотариуса (Общие положения о нотариате в РФ))

- Экономика организации: ценообразование в торговле, на пример реально существующей организации

- Корпоративная культура организации (на примере ООО "Альянс плюс")

- Виды памяти и методики ее изучения (основы изучения памяти и ее видов)

- Роль установок, мотивации и эмоциональных реакций в процессе запоминания (Результаты и анализ экспериментального исследования)

- Основные этапы освоения профессии психолога

- Основы товароведения: анализ структуры торгового ассортимента

- История развития менеджмента (Классификации подходов и школ менеджмента)