Коммерческая деятельность розничного торгового предприятия и ее совершенствование Коммерческая деятельность розничного торгового предприятия и ее совершенствование

Содержание:

Введение

Актуальность исследования вопроса состоит в поисках и обоснованиях путей совершенствования механизма коммерческой деятельности розничных торговых предприятий. Именно эффективная организация и внедрение методов совершенствования коммерческой деятельности, выявление причинно-следственных связей в коммерческих процессах позволит розничным торговым предприятиям своевременно адаптироваться к быстроменяющимся условиям внешней среды, повысить уровень конкурентоспособности.

Перечисленные обстоятельства, подтверждающие актуальность и значимость выбранного исследования, послужили поводом к определению темы данной выпускной квалификационной работы. Развитие теории и методологии организации и совершенствования коммерческой деятельности розничных торговых предприятий имеет важное практическое значение, так как влияет на стабильное развитие всего потребительского рынка в условиях конкуренции. Таким образом, выполненное исследование направлено как на решение научных проблем организации и совершенствования коммерческой деятельности розничных торговых предприятий, так и на разработку конкретных предложений по их реализации.

Объектом исследования в работе является розничное торговое предприятие ООО «Шерл», реализующее ювелирные изделия на рынке г. Санкт-Петербург.

Предметом исследования является коммерческая деятельность ООО «Шерл» и ее особенности на рынке ювелирных изделий.

Цель исследования - изучение особенностей коммерческой деятельности розничных торговых организаций, особенности формирования эффективного управления данной деятельностью в современных условиях, а также разработка теоретических и практических рекомендаций по формированию оценки и оптимизации эффективности коммерческой деятельности ООО «Шерл».

В соответствии с поставленными целями в работе решаются следующие задачи:

- определена сущность коммерческой деятельности торгового предприятия;

- описаны современные виды и формы организации коммерческой деятельности;

- охарактеризована система показателей эффективности коммерческой деятельности торгового предприятия;

- проведена оценка доходов и расходов коммерческой деятельности предприятия;

- выделены основные факторы, влияющие на финансовый результат коммерческой деятельности исследуемого предприятия;

- сформированы предложения по развитию коммерческой деятельности и открытию Интернет-магазина.

Значимость исследования определяется включает теоретическо-практическую значимость в коммерческой работе организации ООО «Шерл».

В ООО «Шерл» сформирован вопрос повышения конкурентоспособности, главным направлением является оптимизация коммерческой деятельности на рынке ювелирных изделий,расширение масштабов деятельности, внедрение элементов коммерческой деятельности в Интернет-пространство.

Глава 1. Теоретические основы коммерческой деятельности торгового предприятия

1.1Сущность коммерческой деятельности

торгового предприятия

Коммерческая деятельность является неотъемлемым условием функционирования потребительского рынка в качестве сферы коммерческого предпринимательства, в которой осуществляется обмен денег на товары и наоборот.

Коммерческая деятельность включает в себя процессы, имеющие отношение к купле-продаже товаров, удовлетворению спроса покупателей, развитию целевых рынков товаров, минимизации издержек обращения и получению прибыли [2, с. 90].

В ходе закупки и поставки продукции происходит исследование рынков, установление хозяйственных связей с поставщиками, осуществление коммерческих операций, которые направлены на коммерческие сделки, заключение договоров и обмен товарами и деньгами.

Любая коммерческая работа сопровождается коммерческими действиями и решениями в соответствии с условиями определенной внешней среды и рыночной конъюнктуры. При осуществлении некоторых коммерческих функций за основу берутся экономические законы рынка, финансовая политика и коммерческое право.

Коммерческой деятельностью признается любая покупка товаров, которая совершается с целью их последующей продажи в том же виде или после их обработки и доведение до необходимых свойств. Такая деятельность может осуществляться для сдачи продукции или благ в аренду, напрокат. [6, с.102]

Коммерческой называется организация, работа которой направлена как на добычу (извлечение) либо производство товара, так и просто на его приобретение и последующую продажу (в обмен на деньги или другие товары) для получения дохода (выгоды, прибыли). Таким образом, практически все торговые организации занимаются коммерческой деятельностью. Коммерческая деятельность - важная область деятельности человека, которая возникает в результате разделения труда. Коммерческая деятельность представлена исполнением ряда торгово-координационных операций, которые сосредоточены на действиях купли-продажи продукта, предоставление торговых услуг [1, с. 110].

Окончательной целью такой деятельности считается приобретение определенного объема финансового результата. Субъектами коммерческой деятельности могут выступать юридические и физические лица, которые владеют правом ее совершения. Объекты коммерческой деятельности на рынке содержат в себе товары и услуги.

Основные принципы коммерческой деятельности в торговле включают в себя:

- соблюдать действующее законодательство;

- осуществлять высокую культуру обслуживания потребителей;

- принимать оптимальные коммерческие решения;

- быть доходным и прибыльным предприятием. [15, с.417]

Цели коммерческой деятельности определены ее содержанием, среди них можно назвать:

- установка хозяйственных и партнерских связей между рыночными субъектами;

- изучить и анализировать источники закупки продукции;

- согласовать связи производства и потребления продукции, которые ориентированы на спрос потребителей;

- осуществлять куплю-продажу продукции, учитывая рыночную среду;

- расширять существующие и перспективные целевые рынки сбыта товаров;

- сокращать издержек обращения продукции.

Деятельность торговой компании имеет отношение к реализации продукта конечным потребителям, что показывает заключительную стадию его продвижения.

Предмет торговли включает в себя не только реализацию продуктов, торговый сервис, обеспечение дополнительными услугами покупателей. Для покупателя торговый сервис может быть предопределено стилем фирмы, удобством и наименьшими расходами по совершению покупки.

Таким образом, процесс торговли ориентируется целенаправленной реализацией продуктов, сервисом клиентов, торговыми и послепродажными услугами.

В согласовании с сущностью функции розничной торговли:

- удовлетворить потребности населения в товарах и услугах;

- доставить продукцию до покупателя через систему пространственного ее перемещение и подачу к месту реализации;

- поддержать рыночное равновесие;

- повлиять на создание для расширения ассортимента и роста объема продаж;

- улучшать технологические процессы торговли и совершенствовать сервис клиентов. [19, с.223]

На данный момент в розничной сфере торговли наблюдаются следующие тенденции: устранение несоответствий спроса и предложения, контроль затрат, консолидация в отрасли розничной торговли, развитие онлайн-сервисов

Для предприятий розничной торговли коммерческие операции обладают определенной спецификой, что в особой мере относится к операциям, следующим за оптовыми закупками продукции, управлением товарными запасами и управлением ассортиментом товаров. Собственной спецификой обладает и рекламная, информационная деятельность, услуги организаций розничной торговли.

Розничная фирма заканчивает процесс доведения продукта от изготовления до потребления, следовательно, коммерческая деятельность, имеющая отношение к розничной реализации товаров, считается более ответственной.

В данной формации приходится активно взаимодействовать с конечными покупателями продуктов, поэтому принципиально давать розничному клиенту большой ассортимент продукта высочайшего качества, применяя инновационные, комфортные для покупателей способы торговли, современные системы расчета и др.

Торговая фирма при выходе потребительский рынок в конкурентной борьбе исполняет реализацию продуктов, при этом она должна придерживаться поставленным правила, главным из которых считается: чем лучше будут предусмотрены возможности и пожелания клиента, тем больше можно реализовать продукта, ускоряя его оборот.

После реализации продукта и извлечения необходимой прибыли, торговая фирма добивается своей цели. В соответствии с экономическим содержанием израсходованный капитал, привлекаемый в качестве оборотных средств, имеет возможность возместиться через реализацию продуктов.

По этой причине принципиальна реальная оценка динамики и адекватности эффективности денежных активов, которые вложены в товарно-материальные средства розничными торговыми компаниями.

Основная задача розничного торгового предприятия заключается в исследовании потребительских запросов, их потребности в товарах с ориентацией на покупательскую способность.

Каждое торговое предприятие должно определять ассортиментную политику, формируя и регулируя процессы поставки, хранения, подготовки к реализации продукции.

1.2 Показатели эффективности коммерческой деятельности торгового предприятия

Эффективность коммерческой деятельности характеризуется результативностью коммерческих действий и зачисляется как сумма доходов и прибыли, которые корреспондируются с размером ресурсного потенциала и издержек. Однако в работе фирмы часто трудно отметить эффективность коммерческих операций, поэтому уместно оценивать их по объему конкретных, специфичных характеристик, которые в наибольшей степени полно отображают успехи в коммерческой деятельности, нежели общие характеристики.

Экономическая эффективность - это приобретение максимально вероятных благ от имеющихся и будущих в распоряжении ресурсов. Проблема экономической эффективности — это чаще только неувязка выбора, касающегося того, что, как и каким образом создавать, как распределять средства, капитал и прибыль [22, с. 77].

Представление экономической эффективности базируется на системе учете платежеспособного спроса, предъявляемого рынком в соответствии с полезностью результата деятельности предоставленной системы, и сопряженные с этим спросом рыночные цены.

Оценка коммерческой деятельности дает представление об адаптации предприятия к рыночным условиям, позволяет не только выработать стратегию и тактику поведения торговых предприятий, но и повысить эффективность управления ими на уровне территории [25, с. 143].

К показателям экономической эффективности причисляют традиционно прибыль, добавленную стоимость, удельные издержки на единицу товарооборота и т.п., рассчитанные с внедрением среднерыночных цен. Показатель включает в себя признак, с помощью которого характеризуется конкретная сторона явления, действий, их количественная и качественная характеристика, мера выполнения конкретных задач.

В соответствии с требованиями рынка все характеристики систематизируются на две категории:

- оценивающие показатели характеризуют приобретенный или возможный уровень развития, результата в конкретной деятельности;

- затратные характеристики отображают степень и меру издержек в сфере исполнения разных вариантов деятельности.

Предоставленное разделение находится в соответствии с целями проводимого анализа. Смысл показателя издержек в одной ситуации рассматривается в качестве оценивающего показателя, описывающего достигнутый уровень издержек труда, а в иной переделки в качестве затратного показателя, с помощью которого можно определить количество издержек.

Показатели в связи с целью анализа выражаются в форме безусловных, условных и посредственных величин. Также существует деление характеристик на структурные и приростные показатели. Безусловные показатели в свою очередь имеют все шансы быть стоимостными и натуральными. В условиях рынка наибольший смысл придается стоимостным характеристикам в соответствии с сущностью товарно-денежных отношений.

С помощью абсолютных характеристик совершается отображение уровня развития фирмы, который она сумела добиться за соответственный момент времени. Примерами такого рода показателей могут служить оборот, размер дивидендов, уровень затрат, уставный капитал, резервный капитал и задолженность различной формы.

Относительные показатели можно установить как отношение абсолютных характеристик, определяющих количество одной характеристики в другой, или как отношение между неоднородными характеристиками.

Порядок оценки таких характеристик формируется при сравнении отчетных и базовых, плановых, средних по отрасли или рынку значений. Примерами относительных характеристик в коммерческой деятельности могут служить: различного уровня рентабельности, отдачи и емкости, а также удельные веса различных характеристик внутри оборота и прибыли.

Структурные показатели могут выражаться по затратам, капиталу, доходам. С их помощью описывают количество отдельных частей в общей сумме. Приростные показатели определяют изменение за установленный момент времени, выражаются в относительном либо абсолютном значении (изменение уставного фонда, изменение прибыли за квартал, месяц, год).

Для оценки общей экономической ситуации и ведения коммерческой деятельности существуют показатели товарооборота, прибыли и рентабельности.

Рентабельность предприятия - это относительный показатель экономической эффективности, измеряемый в процентах. Расчет рентабельности может быть сделан через соотношение прибыли и количества используемых ресурсов. Можно сказать, что показатель рентабельности отражает эффективность использования предприятием имущества или других активов.

Расчет доходности для коммерческих компаний позволяет оценить сумму прибыли, получаемой за каждый потраченный рубль.

Доход от продажи или продажи - это прибыль от продажи, которая делится на сумму дохода от продажи.

Рентабельность активов определяется отношением чистой прибыли к стоимости активов и отражать способность активов компании генерировать прибыль. Показатель также отражает эффективность использования имущества.

При анализе деятельности коммерческих и коммерческих предприятий часто учитывается динамика товарооборота, определяется среднегодовой темп роста.

Для этого специалисты используют индекс потребительских цен на продукцию за соответствующий период (например, год).

В некоторых видах бизнеса большое значение имеют показатели сезонности, отражающие сумму процентов, по которым оборот в текущем месяце отличается от среднего значения в соответствующем направлении. Это связано с сезонными факторами.

Расчет сезонности может осуществляться с помощью следующих шагов:

- определение среднемесячного значения за три года;

- определение среднего значения за весь период;

- расчет отношения каждого месяца к среднему значению.

Для того чтобы определить равномерность развития торговли,

рассчитаны и проанализированы среднеквадратические отклонения и вариации (неравномерность). С помощью среднеквадратического отклонения можно определить диапазон колебаний в реализации продукции, который является максимальным и минимальным объемом оборота предприятия в среднем за исследуемый период.

С помощью коэффициента вариации, равномерность реализации льгот оценивается за период, что является, то есть относительный. Размер отклонения объема товарооборота от среднего размера.

Также часто изучается адекватность торгового оборота для обеспечения безубыточной работы организации. Для этого используются показатели точки безубыточности и резерва финансовой устойчивости. Точка безубыточности включает в себя необходимый объем торговли, который сможет обеспечить работу.

Показатель запаса финансовой прочности способен определять соотношение оборачиваемости и точки безубыточности предприятия. Успех коммерческой организации часто зависит от состояния его запасов. Запасы формируются для поддержки производственных процессов в производственных компаниях и обеспечения торгового процесса для торговых компаний.

Глава 2. Анализ эффективности коммерческой деятельности

ООО «Шерл»

2.1Экономико-организационная характеристика ООО «Шерл»

Организация бизнеса, основанного на розничной торговле ювелирными изделиями, является весьма удачным и прибыльным вложением средств. Фирма ООО "Шерл" занимается розничной продажей ювелирных и художественных изделий, расположен Санкт- Петербург, Невский пр., 71

Магазин настоящих ювелирных и художественных изделий авторского исполнения «Шерл» создан в 2011 году в Санкт- Петербурге для представления в розничной продажи стильных ювелирных и художественных изделий высокого качества и талантливого исполнения российских дизайнеров, мастеров, художников, а так же производителей и магазинов, осуществляющих свою деятельность в соответствии с действующим Законодательством РФ.

По организационно-правовой форме является обществом с ограниченной ответственностью. Свидетельство о постановке на специальный учёт Северо-Западной государственной инспекции пробирного надзора Российской государственной пробирной палаты от 16 апреля 2016 года № 0140008811 на основании Федерального закона "О драгоценных металлах и драгоценных камнях".

Магазин компании ООО «Шерл» с понедельника по пятницу с 16:00 до 20:00 в ТЦ «Невский атриум» 4 этаж на Невском проспекте 71.

ПоставщикамиООО «Шерл» являются:

- Ювелирно-производственная компания «Серебро России», расположенная в ювелирном центре России - в городе Красном-на- Волге, предлагает широкий ассортимент изделий серебра из 925 пробы.

ЮПК «Серебро России» имеет собственное производство и работает на рынке серебряной ювелирной продукции уже более 10 лет. Безупречное качество и приемлемые цены гарантируют современное оборудование и профессионализм сотрудников компании. На сегодняшний день качество продукции ювелирно-производственной компании «Серебро России» позволяет поддерживать контакт с постоянными клиентами, результаты участия в многочисленных отраслевых выставках также подтверждают высокое качество изделий.

- «Яспис», компания которая производит и продает ювелирные украшения из драгоценных металлов со вставками из ограненного цветного кварца, полудрагоценных и поделочных камней. Ассортимент отличается оригинальностью дизайна и рассчитан на покупателей различных возрастных категорий. Коллекция украшений «Яспис» постоянно пополняется модными интересными новинками. Оптовым покупателям предоставляются льготы и скидки.

- Ювелирные изделия из серебра АО «ФИТ» — одна из самых крупных «серебряных» фирм-производителей г. Санкт-Петербурга, компания АО «ФИТ» уже более 12 лет создает уникальный мир магии серебра, в котором сочетаются классические и авангардные направления.

Ассортимент компании включает в себя все наиболее востребованные на ювелирном рынке группы, насчитывая при этом несколько тысяч наименований.

Представленные поставщики используют гибкую систему оплаты при работе с оптовиками, принимают на себя услуги по доставке товара, оперативно выполняют заказы, в т.ч. крупные, следят за постоянным наличием товара на складе, участвуют в ежегодных ювелирных выставках и постоянно обновляют ассортимент продукции.

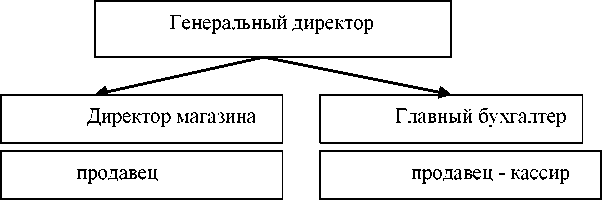

Для того чтобы увидеть, как устроено управление ООО «Шерл» проанализируем его организационную структуру, которая демонстрирует состав, связи и координацию уровней управления и многофункциональных подразделений, которые обеспечивают эффективное достижение стратегических и тактических целей (рисунок 1).

Рисунок 1. Организационная структура ООО «Шерл»

Организационная структура ООО «Шерл» имеет линейную систему, главной целью управления является активная координация действий сотрудников при формировании коммерческой деятельности.

Ассортиментный ряд магазина включает: кольца, кулоны, комплекты, серьги, запонки, крестики, образки, яйца, мужские кольца, бусы, колье, сувениры, браслеты, броши, ложки. Миссия и ценности составляют «основной закон» компании. Каждый сотрудник нашей компании должен знать, понимать и руководствоваться ими в своей работе. Любое решение или действие должно приближать нашу команду к главной цели и содействовать выполнению миссии - «Делать жизнь людей разнообразной и сказочной, предлагать им подлинные ценности».

В компании выстроена корпоративная культура, бренд и стратегия бизнеса на базеименно этих ценностей: доброжелательность, открытость, сопричастность, постоянное развитие, ответственность. Главный актив компании - это люди, поэтому уделяется большое внимание уделяет обучению своих сотрудников, повышению их профессионального уровня и развитию карьеры. Основными конкурентами компании являются магазины компаний «Dame» и «Sunlight».

Оценку экономического состояния ООО «Шерл» проведём с помощью основных экономических показателей.

В таблице 1 представлены основные показатели коммерческой деятельности предприятия и их динамика за последние 2 года.

Таблица 1

Оценка основных экономических показателей коммерческой деятельности

|

Наименование показателей |

2017 |

2018 |

Отклонение (+; -) |

2018г. в % к 2017 г. |

|

1.Оборот организации, тыс. руб. |

140328 |

151972 |

+11644 |

108,3 |

|

2. Валовой доход, тыс. руб. |

44344 |

49087 |

+4743 |

110,7 |

|

- в % к обороту |

31,6 |

32,3 |

+0,7 |

- |

|

3 .Издержки обращения, тыс. руб. |

39831 |

44303 |

+4472 |

111,2 |

|

- в % к обороту |

28,4 |

29,2 |

+0,8 |

- |

|

4.Прибыль от реализации в сумме, тыс. руб. |

4513 |

4784 |

+ 271 |

106,1 |

|

- в % к обороту |

3,2 |

3,2 |

0 |

- |

|

5.Прочие доходы, тыс. руб. |

7211 |

8937 |

+ 1726 |

123,9 |

|

6.Прочие расходы, тыс. руб. |

2454 |

3063 |

+ 609 |

124,8 |

|

7.Прибыль до налогообложения, тыс. руб. |

9270 |

10658 |

+ 1388 |

115,0 |

|

8.Налог на прибыль, тыс. руб. |

1854 |

2132 |

+278 |

115,0 |

|

9.Чистая прибыль (убыток) в сумме, тыс. руб. |

7416 |

8526 |

+1110 |

115,0 |

|

- в % к обороту |

5,3 |

5,6 |

+0,3 |

- |

Оценив характеристики коммерческой деятельности, можно сделать вывод, что при подъеме оборота организации на 8,3%, издержки обращения возросли на 11,2%, что привело к росту ее уровня на 0,8%, что является отрицательной тенденцией.

Общая сумма затрат компании вырастает быстрее, чем оборот организации, что определяет соотношение динамики, которая привела к незначительному росту прибыли и отсутствию положительной динамики рентабельности продаж.

Изменения величины прочих доходов и расходов, налога показали, что размер чистой прибыли ООО «Шерл» в 2017 году - 8526 тыс. руб., и по сопоставлению с 2018 годом она возросла.

Далее рассмотрим ресурсный потенциал компании, в таблице 2 представлены главные характеристики оборотного и основного капитала ООО "Шерл" и их динамика за 2017-2018 год.

Таблица 2

Ресурсный потенциал ООО «Шерл»

|

Показатели |

2017 |

2018 |

2018г. в % к 2017 г. |

|

1. Среднегодовая численность работников, чел. |

41 |

43 |

112,19 |

|

2. Среднегодовая стоимость основных фондов, тыс. руб. |

11219 |

12383 |

110,37 |

|

3. Среднегодовая стоимость оборотных средств, тыс.руб. |

49458 |

53765 |

108,7 |

|

4.Площадь торгового предприятия, кв. м. |

800 |

810 |

101,25 |

|

5.Среднегодовая стоимость авансированного капитала, тыс. руб. |

60677 |

66148 |

116,71 |

|

6. В том числе собственного капитала, тыс. руб. |

26638,2 |

32412,5 |

104,2 |

|

- в % к авансированному капиталу |

0,44 |

0,49 |

- |

Среднегодовая стоимость основных фондов в 2018 году составила 12383 тыс. руб., что значительно больше, чем в 2017 году, поэтому положительно влияет на обслуживание компаний, на создание условий высокопроизводительного труда работников организации.

Среднегодовая стоимость оборотных средств увеличилась на 8,7 %, что обеспечивает нормальный торгового процесса.

Таблица 3

Обобщающая оценка экономической эффективности коммерческой деятельности и финансовой независимости предприятия

|

Наименование показателя |

2017 |

2018 |

2017г. в % к 2018г. |

|

1 .Показатель эффективности использования торгового потенциала предприятия |

1,169 |

1,162 |

99,4 |

|

2.Показатель эффективности финансовой деятельности предприятия |

0,077 |

0,082 |

106,5 |

|

З.Показатель оценки трудовой деятельности |

0,006 |

0,005 |

83,3 |

|

4. Интегральный показатель экономической эффективности коммерческой деятельности |

0,081 |

0,078 |

96,3 |

|

5.Коэффициент концентрации собственного капитала |

0,44 |

0,49 |

113,9 |

|

б.Коэффициент финансирования |

1,01 |

1,04 |

103,0 |

Показатель эффективности использования потенциала компании снизился на 0,6% по сопоставлению с 2017 годом, следовательно на предприятии не в полной мере производится обеспечение коммерческой деятельности, малоэффективно применяются ресурсы компании.

Показатель эффективности финансовой деятельности компании поднялся на 6,5%, что означает эффективное использование финансовые ресурсы компании, а также имеется стандартизация структуры активов и пассивов компании.

Показатель оценки трудовой деятельности снизился на 16,7% по сопоставлению с 2017 годом, что определяет снижение производительности труда на каждый рубль заработной платы сотрудников, что повышает затратоемкость компании.

Интегральный показатель экономической эффективности коммерческой деятельности снизился на 3,7%, следовательно можно произвести вывод о том, как снижена эффективность всей коммерческая деятельность ООО «Шерл».

2.2 Оценка дохода коммерческой деятельности ООО «Шерл»

Для начала оценки определим, как данное предприятие работало последние 5 лет, общий темп роста, темпы прироста оборота за каждый год цепным способом и по отношению к первому году работы - 2013-му году.

Таблица 4

Оценка динамики оборота за 2013 - 2018 гг.

|

Годы |

Оборот, тыс. руб. |

Цепной абсолютный прирост, тыс. руб. |

Базисный абсолютный прирост, тыс. руб. |

Цепной темп роста, % |

Базисный темп роста, % |

|

Условные обозначения |

(Ti) |

(Т i - Ti-1) |

(Т i- Т1) |

(Т i / Т1-1) * 100% |

(Т i / Т1) * 100% |

|

2013 г. |

115568 |

- |

- |

- |

- |

|

2014 г. |

120306 |

4738 |

4738 |

104,1 |

104,1 |

|

2015 г. |

126802 |

6496 |

11234 |

105,4 |

109,7 |

|

2016 г. |

132635 |

5833 |

17067 |

104,6 |

114,8 |

|

2017 г. |

140328 |

7693 |

24760 |

105,8 |

121,4 |

|

2018 г. |

151972 |

11644 |

36404 |

108,3 |

131,5 |

За 6 лет объем продаж возрос на 31,5% и составил 36 404 тыс. руб., также наблюдается последовательный рост данного показателя. Максимальный прирост оборота отслеживался в 2018 году. Общий темп роста составил 105,6%.

В 2018 году прирост оборота существенно больше-8,3% или 11644 тыс. руб.

Рассмотрим, как функционировали работники фирмы в 20172018 годах и как их деятельность воздействовала на итоги коммерческой деятельности. Главным показателем для этого станет производительность работника.

Нужно подметить, что по сопоставлению с 2017 года, среднегодовое количество сотрудников увеличилось, связано с тем, что было связано с ростом ассортиментного ряда ООО «Шерл».

Таблица 5

Расчет степени влияния трудовых ресурсов на оборот

|

Наименование показателей |

2017 |

2018 |

2018г. в % к 2017г. |

|

Оборот, тыс. руб. |

140328 |

151972 |

108,3 |

|

Численность работников, чел. |

41 |

43 |

104,88 |

|

Производительность, тыс. руб. |

3422,6 |

3534,2 |

103,26 |

Рассмотрим влияние численности и выработки на оборот

Существенное повышение производительности труда сотрудников компании на 3,26% повлекло за собой поднятие оборота организации на 4800,2 тыс. руб., за счет прироста количества на 4,88% произошло ее повышение на 6843,8 тыс. руб.

В итоге компания приобретает очень значимый прирост оборота в целом на 8,3%. Можно сделать вывод, что при значительном подъеме оборота организации принятие на работу 2 человек повлекло повышение размеров предложения услуг и реализации товаров. В будущем ожидается существенное повышение выработки в связи с тем, что в этот момент системы предоставленной компании функционирует стабильно, поэтому в 2019 и последующих годах они станут действовать все 12 месяцев, намечается повышение оборота и за счет маркетинговой деятельности, при постоянном штате сотрудников 2019 года.

Кроме работы сотрудников большое воздействие на оборот делает положение имущественного потенциала, в предоставленном случае основные фонды.

Таблица 6

Оценка влияния основных фондов предприятия на оборот

|

Показатели |

2017 |

2018 |

Отклонения (+/-) |

2018 г. в % к 2017 г. |

|

Оборот, тыс. руб. |

140328 |

151952 |

+11624 |

108,3 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

11219 |

12383 |

+ 1164 |

110,4 |

|

Фондоотдача, руб. |

12,5 |

12,3 |

- 0,2 |

98,4 |

|

Фондоемкость, руб. |

0,079 |

0,082 |

+ 0,003 |

103,8 |

Показателями интенсивности и эффективности использования материально-технической базы на предприятии является фондоотдача и фондоемкость.

С помощью факторной оценки найдем влияние изменения основных фондов предприятия.

Таблица 7

Влияние факторов на динамику оборота, тыс. руб.

|

Показатели |

Расчет |

Результат |

|

Оборот в 2017 году в действующих ценах, тыс. руб. |

11219x12,5 |

140238 |

|

Оборот в 2018 году в сопоставимых ценах, тыс. руб. |

12383x12,5 |

154787 |

|

Оборот в 2018 году в действующих ценах, тыс. руб. |

12383x12,3 |

152311 |

|

Изменение оборота |

151952-140328 |

11624 |

|

- за счет изменения фондоотдачи |

151952-154787 |

- 2835 |

|

- за счет изменения среднегодовой стоимости основных фондов |

154787-140328 |

14459 |

Из полученных данных видно, что при увеличении оборота на 11624 тыс. руб. и роста стоимости основных средств на 110,4%, фондоотдача основных средств уменьшилась на 0,2 руб., что в относительном выражении составило 1,6 %, а фондоёмкость выросла на 0,003 руб., и в относительном выражении составила 3,8%.

Таким образом, изменение среднегодовой стоимости основных фондов привело к увеличению оборота на 14459 тыс. руб., а изменение оборота, приходящиеся на 1 рубль всех основных средств, снизило оборот на 2835 тыс. руб. Совокупное же влияние этих факторов составило увеличение данного показателя на 11624 тыс. руб.

Оценим характер развития предприятия (интенсивный или экстенсивный). Долю интенсивных факторов в приросте оборота предприятия можно рассчитать по формуле:

Таблица 8

Исходные данные для определения характера развития объёма реализации предприятия

|

Наименование показателей |

2017 |

2018 |

Отклонение ( +, - ) |

|

Оборот, тыс. руб. |

140328 |

151972 |

+11644 |

|

Среднесписочная численность работников, чел. |

410 |

430 |

+ 2 |

|

Производительность, тыс. руб. |

342,26 |

353,42 |

+11,16 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

11219 |

12383 |

+ 1164 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

49458 |

53765 |

+4307 |

|

Оборачиваемость текущих активов, обороты |

2,84 |

2,83 |

-0,01 |

|

Фондоотдача основных фондов, руб. |

12,51 |

12,27 |

-0,24 |

На долю интенсивных факторов приходится 3,69%, а на долю экстенсивных 96,31%.

Далее найдем влияние ресурсного потенциала предприятия на оборот, которое определяется в соответствии с ростом общей стоимости основных средств предприятия.

Таблица 9

Оценка динамики активов и финансовых результатов коммерческой деятельности предприятия

|

Наименование показателей |

2017 |

2018 |

2018 г в % к 2017 г. |

|

1. Средняя величина активов, тыс. руб. |

60677 |

66148 |

109,01 |

|

2. Оборот, тыс. руб. |

140328 |

151972 |

108,30 |

|

3. Чистая прибыль, тыс. руб. |

7045 |

8100 |

114,97 |

|

4. Оборот на 1 рубль активов, руб. |

2,31 |

2,30 |

99,57 |

|

5. Прибыль на 1 рубль активов, руб. |

0,116 |

0,122 |

105,17 |

|

6. Интегральный показатель эффективности использования активов, руб. |

0,518 |

0,530 |

102,32 |

Средняя величина активов увеличилась на 9,01%, оборот на 8,30%. Эффективность по обороту уменьшилась на 0,43%, рентабельность активов увеличилась на 5,7%, интегральный показатель эффективности использования активов на предприятии уменьшился на 2,32%, что характеризует некачественную работу предприятия.

Таблица 10

Оценка влияния на величину валового дохода изменение объема оборота и среднегодового уровня валового дохода ООО «Шерл»

|

Отклонения |

|||||

|

Показатели |

2017 |

2018 |

В том числе за счет |

||

|

всего |

Оборот |

Уровень валового дохода |

|||

|

1.Оборот, тыс.руб. |

140328 |

151972 |

11644 |

- |

- |

|

2.Валовой доход, тыс.руб. |

44344 |

49087 |

4743 |

3680 |

1063 |

|

3. Валовой доход в % к обороту |

31,6 |

32,3 |

0,7 |

- |

- |

На торговом предприятии ООО «Шерл»в 2018г по сравнению с 2017г. сумма валового дохода увеличилась на 4743 тыс. руб. Наряду с ростом суммы повысился относительный показатель, т.е. уровень валового дохода на 0,7% к обороту, что явилось следствием превышения темпов роста дохода над темпом роста оборота. Оборот в 2018г. по сравнению с 2017г. возрос на 8,3%. За тот же период сумма валового дохода увеличилась на 10,7%.

Проведем факторную оценку изменения суммы и уровня валового дохода. Важнейшим фактором, определяемый величину валового дохода, является, объем оборота.

Увеличение уровня валового дохода на 0,7% к обороту способствовало росту суммы валового дохода на 1063 тыс. руб.

В целом увеличение общей суммы валового дохода предприятия явилось результатом одновременного воздействия двух рассмотренных выше факторов : + 3680 + 1063 = 4743 тыс. руб.

Рассмотрим структуру валового дохода ООО «Шерл» за 2017- 2018 годы.

Таблица 11

Структура доходов от реализации ООО «Шерл»

|

Доходы |

2017 |

2018 |

||

|

сумма, тыс.руб. |

удельный вес, % |

сумма, тыс.руб. |

удельный вес, % |

|

|

Валовой доход, в том числе |

44344 |

100 |

49087 |

100 |

|

в том числе доход от |

39599 |

89,3 |

44866 |

91,4 |

|

реализации товаров |

||||

|

доходы от реализации дополнительных услуг |

4745 |

10,7 |

4221 |

8,6 |

По данным таблицы 11 видно, что в 2017 году доход от реализации занимает 89,3%, в 2018 году уровень дохода от реализации увеличился до 91,4%. Малый удельный вес доходов от реализации дополнительных услуг в структуре валового дохода объясняется наличием услуги - ремонт и дизайн ювелирных изделий.

Таким образом, изменение уровня торговой надбавки под влиянием изменения суммы торговой надбавки равно 1,5%.

Таким образом, уровень торговой надбавки возрос на 1,5%, при этом за счёт изменения объёма оборота уменьшился на 5% и за счёт изменения суммы валового дохода увеличился на 6,5%.

В целом после проведение оценки валового дохода можно отметить, что на предприятии ООО «Шерл» сумма валового дохода увеличилась за счет увеличения объема оборота, а рост оборота произошел благодаря росту цен на реализуемые товары. Рост уровня валового дохода также повлиял на увеличение суммы валового дохода, а увеличение уровня валового дохода произошло за счет продажи товаров с более высокой торговой надбавкой. В заключение можно сказать, что влияние всех этих факторов привели к росту прибыли.

Основным показателем доходности коммерческой деятельности предприятия является размер ее чистой прибыли, которая в свою очередь является основным источником для дальнейшего развития фирмы, поэтому необходимо комплексно оценив изменение прибыли за 2017-2018 года.

Проведем факторную оценку прибыли от реализации предприятия за 2017-2018гг. Рассмотрим, как на размер прибыли повлияло увеличение оборота и рентабельности продаж.

Прибыль от реализации представляет собой разницу между оборотом и общей суммой затрат на их реализацию.

Оценка прибыли от продаж является составной частью оценки финансовых результатов коммерческой деятельности предприятия. Оценка суммы и рентабельности прибыли от продаж представляет для предприятия практический интерес.

Тенденцию развития прибыли необходимо сопоставлять с динамикой изменения оборота и полной себестоимости продукции и услуг предприятия (таблица 12).

Таблица 12

Информация о динамике прибыли от продаж ООО «Шерл»

|

Наименование показателей |

2017 |

2018 |

Отклонение 2018 г. от 2017 г. |

2018 г. в % к 2017 г. |

|

Оборот, тыс. руб.: - в действующих ценах |

140328 |

151972 |

+11644 |

108,3 |

|

- в сопоставимых ценах |

123965 |

132843 |

+ 8878 |

107,2 |

|

Индекс цен |

1,132 |

1,144 |

+ 0,012 |

101,1 |

|

Прибыль от продаж, тыс. руб. |

4513 |

4784 |

+ 271 |

106,1 |

|

Сумма расходов предприятия, тыс. руб. |

135815 |

147188 |

+11373 |

108,4 |

|

- в том числе оборот по покупным ценам |

95984 |

102885 |

+6901 |

107,2 |

|

Рентабельность продаж в % к обороту в действующих ценах, % |

3,22 |

3,15 |

- 0,07 |

- |

Из данных таблицы 12 следует, что прибыль от реализации предприятия ООО «Шерл» в 2018 году возрастала более низкими

темпами, чем оборот, и медленнее, чем полная себестоимость. Сложившиеся соотношения в темпах изменения показателей обеспечили предприятию снижение рентабельности продаж на 0,07%.

Расчет степени влияния объема реализации на сумму прибыли от продаж определяется:

Таким образом, увеличение оборота на 11644 тыс. руб. способствовало увеличению суммы прибыли на 376 тыс. руб.

Снижение рентабельности на 0,07% к обороту сократило предприятию ООО «Шерл» прибыль от продаж в размере 91 тыс. руб.

В итоге получаем общую сумму изменения прибыли от продаж рано 271 тыс. руб.

Таблица 13

Влияние факторов на размер чистой прибыли, тыс. руб.

|

Показатели |

Расчет |

Результат |

|

1 .Влияние увеличения объёма реализации |

(151972 -140328)*3,22 |

376 |

|

100% |

||

|

2.Влияние снижения рентабельности продаж |

- 0,07 х 151972 |

- 105 |

|

100% |

||

|

3.Влияние увеличения суммы налога |

2132 -1854 |

- 278 |

|

4.Влияние увеличения прочие доходы |

8937 - 7211 |

1726 |

|

5.Влияние увеличения прочие расходы |

2454 - 3063 |

- 609 |

|

6.Итого общее влияние |

8526 - 7416 |

1110 |

Некоторые из факторов положительно повлияли на динамику чистой прибыли. Так, за счет роста прибыль от продаж чистая прибыль увеличилась на 376 тыс. руб.

Увеличение суммы налога на 278 тыс. руб. в том же объеме уменьшило сумму прибыли. Влияние прочих доходов и расходов компании составило 1117 тыс. руб. Размер чистой прибыли увеличился в суммовом выражении составляет 1110 тыс. руб.

2.3. Оценка расходов коммерческой деятельности ООО «Шерл»

Для начала оценим полную сумму расходов на предприятии ООО «Шерл».

Таблица 14

Оценка полной суммы расходов ООО «Шерл»

|

Показатели |

2017 |

2018 |

Отклонение (+;-) |

2018 г. в % к 2017 г. |

|

Оборот, тыс. руб. |

140328 |

151972 |

11644 |

108,3 |

|

Полная сумма расходов, тыс. руб. |

135815 |

147188 |

11373 |

108,4 |

|

Доля полной сумма расходов в обороте, в % к обороту от реализации |

96,78 |

96,85 |

0,07 |

Исходя из данных табл. 14 можно сделать следующие выводы:

- оборот увеличился на 11644 тыс. руб., т.е. на 8,3%

- полная сумма расходов увеличилась на 11373 тыс. руб., т.е. на 8,4%

- доля полной суммы расходов в обороте уменьшилась на 0,07%.

В 2018 году имеется повышение суммы затрат на 11373 тыс. руб., что считается величиной перерасхода. Беря во внимание уровень затрат было определено условное перерасходование в объеме 106 тыс. руб. Данная обстановка, безусловно, должна заставить задуматься управление фирмы.

Одним из принципиальных составляющих оценки издержек компании считается установление эффективности их применения. Проведем оценку эффективности применения текущих затрат ООО коммерческой деятельности «Шерл».

Таблица 15

Оценка полной суммы затрат

ООО «Шерл»

|

Наименование показателей |

2017 |

2018 |

% к 2017г. |

|

1. Оборот, тыс. руб. |

140328 |

151972 |

108,3 |

|

2. Полная сумма расходов -в сумме, тыс. руб. |

135815 |

147188 |

114,97 |

|

-в % к обороту, % |

96,78 |

96,85 |

- |

|

3. Чистая прибыль (убыток) -в сумме, тыс.руб. |

7045 |

8100 |

114,97 |

|

-в % к обороту, % |

5,02 |

5,33 |

- |

|

4. Затратоемкость, руб. |

0,9678 |

0,9685 |

100,07 |

|

5. Затратоотдача, руб. |

1,0332 |

1,0325 |

99,93 |

|

6. Затраторентабельность, руб. |

0,0519 |

0,055 |

105,97 |

|

7.Интегральный показатель эффективности использования затрат, руб. |

0,2316 |

0,2383 |

102,89 |

Темп затрат вырос на 14,97%, в то время как темп роста оборот составляет лишь 8,3%, следовательно, видна очень негативная тенденция. Эффективность использования затрат увеличилась, как в отношении оборота, так и по чистой прибыли, а общий показатель эффективности использования расходов увеличился в 2018 году по сравнению с 2017 на 2,89%. Рассмотрим влияние затрат предприятия ООО «Шерл»на объемы оборота.

Пересчитываем сумму условно-переменных расходов 2017 года на объем оборота 2018 года:

151972x5807 /100=88250 тыс. руб.

Пересчитываем уровень условно-постоянных расходов 2017 года на объем оборота 2018 года:

54326x100/151972 = 35,75% к обороту

Таблица 16

Оценка влияния изменения объема оборот на сумму и уровень сумма расходов ООО «Шерл»

|

Показатели |

2017 |

2017 г. в пересчете на оборот 2018 г. |

2018 |

Влияние объема оборота |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс.руб. |

% |

|

|

Условнопеременные расходы в том числе: |

101861 |

72,6 |

110332 |

72,6 |

111863 |

79,7 |

+8471 |

|

|

- оборот по покупным ценам |

95984 |

68,4 |

103949 |

68,4 |

102885 |

67,7 |

+7965 |

|

|

Условно постоянные расходы |

33954 |

24,2 |

33954 |

22,3 |

35325 |

23,2 |

-1,9 |

|

|

Всего |

135815 |

96,8 |

144286 |

94,9 |

147188 |

96,9 |

||

|

Оборот |

140328 |

100 |

151972 |

100 |

151972 |

100 |

- |

- |

Таким образом, в 2018 году по сравнению с 2017 годом за счет увеличения оборота сумма затрат предприятия возросла на 8471 тыс. руб. за счет условно-переменных расходов, а уровень издержек снизился на 1,9% к обороту.

Проведем оценку издержек обращения предприятия ООО «ШЕРЛ» по статьям.

Таблица 17

Оценка издержек обращения ООО «Шерл»

|

Наименование статей издержек |

2017 |

2018 |

Отклонение |

|||

|

тыс. руб. |

в%к обороту |

тыс. руб. |

в%к обороту |

тыс. руб. |

в% к обороту |

|

|

1 .Транспортные расходы |

1540 |

1,1 |

1964 |

1,3 |

424 |

0,2 |

|

2. Расходы на оплату труда |

15152 |

10,8 |

16553 |

10,9 |

1401 |

0,1 |

|

3. Отчисления на социальные нужды |

2663 |

1,9 |

3635 |

2,4 |

972 |

0,5 |

|

4. Расходы на аренду помещений |

8555 |

6,1 |

9410 |

6,2 |

855 |

0,1 |

|

5. Амортизация основных средств |

1820 |

1,3 |

1812 |

1,2 |

-8 |

-0,1 |

|

7. Все прочие расходы |

10101 |

7,2 |

10929 |

7,2 |

828 |

0 |

|

8. Итого |

39831 |

28,4 |

44303 |

29,2 |

4472 |

0,8 |

|

9. Оборот |

140328 |

100 |

151972 |

100 |

11644 |

0 |

Понижение затрат в удельном весе наблюдается по статье «Амортизация основных средств», другие статьи имеют подъем в абсолютном и относительном значении за 2018 год.

Основное экономическое отношение формируется на основе опережающего темпа роста оборота по отношению к темпам роста расходов торгового предприятия.

В ООО "Шерл" наблюдается соотношений 108,3% < 111,2%, т.е. расходы компании растут быстрее, чем ее оборот, что считается негативной тенденцией коммерческой деятельности в период антикризисного управления.

Глава 3. Оптимизация коммерческой деятельности ООО «Шерл»

3.1 Механизм оптимизации коммерческой деятельности

Ассоциация компаний интернет-торговли (АКИТ) проанализировала ситуацию на рынке торговли ювелирными изделиями в России. После падения рынка на 18% до 180 млрд рублей в 2017 году, в 2018 году продажи ювелирных украшений показали рост на 4% до 187,5 млрд рублей. Онлайн-продажи, то есть продажи через интернет-сайты по предзаказам, превысили 5,6 млрд рублей, несмотря на ограничения в реализации.

По прогнозам аналитиков АКИТ, в текущем году рынок вернется к показателям 2016 года и достигнет 200 млрд. рублей. Прирост будет обеспечен, в том числе, за счет существенного увеличения доли онлайн-заказов после легализации онлайн-торговли ювелирными украшениями летом. Если в 2018 году доля онлайн- заказов составила 3%, то по итогам 2019 года аналитики ожидают рост до 7%.

В онлайне продается больше изделий из серебра, в офлайне - из золота. Средний чек составляет 15 200 рублей при покупках онлайн и 25 000 рублей при покупках в офлайне. 58% покупателей ювелирных украшений онлайн - мужчины в возрасте 25-34 года, еще 42% покупок приходится на женщин в возрасте 35-44 лет. В офлайне мужчины в возрасте 28-45 лет совершают 75% покупок, остальные 25% приходятся на женщин 36-46 лет.

Наиболее популярными ювелирными украшениями, покупаемыми в интернете, являются:

1. серьги из золота;

2. подвески и кулоны из серебра;

3.обручальные и помолвочные кольца.

По нашим данным, в 2018 году каждое пятое помолвочное кольцо было заказано в сети Интернет. Четверть покупок ювелирных товаров приходится на декабрь. Четкие пики есть в 8 марта и 14 февраля, причем, 14 февраля частота покупок ювелирных украшений увеличивается в пять раз, тогда как в преддверии 8 марта всего в три раза. Все же следует признать тот факт, что романтизм Дня Святого Валентина на градус выше, нежели Женский день. И если к 14 февраля о практичности подарков не думают совсем, то 8 марта не обходится и без таких, полезных подарков. Таким образом, ювелирные украшения пользуются большим спросом в феврале, что следует учесть онлайн- маркетологам при разработке рекламных кампаний.

Основная доля трансграничных товаров приходится на бижутерию, тогда как изделия из драгоценных металлов заказывают в иностранных интернет-магазинах гораздо реже, - оставаясь для многих эмоциональной покупкой, ювелирное украшение требует быстрой доставки. А долгое ожидание и риск получения не того, что ожидается, делает иностранные онлайн-площадки слабым игроком в сегменте ювелирных украшений. В целом, на долю таких покупок у зарубежных продавцов сегодня приходится порядка 8%.

Чаще всего ювелирные изделия покупают на следующих зарубежных сайтах: Ebay, Amazon, Asos, WatchShop.com. Украшения, в основном, заказывают из Америки, Италии, Германии, Франции, Швейцарии, Тайланда. В данном сегменте доля китайских товаров минимальна и составляет менее 1%.

На сегодняшний день, проблема заключается в том, что для осуществления доставки у компании должна быть особая лицензия, поэтому доставлять ювелирные изделия могут только специализированные перевозчики, которых на сегодняшний день в нашей стране всего несколько. С этим и связан высокий процент самовывоза заказанных товаров, в то время как курьерами доставляются лишь один заказ из десяти.

91% - в собственных магазинах, 9% - курьерская доставка.

Самым активным регионом по количеству заказов ювелирных украшений онлайн является Москва (42%), далее следует Санкт- Петербург (26%), Краснодарский край (13%), Татарстан (10%) и Чеченская республика (6%).

Вопреки мнению о том, что самый качественный и отвечающий современным потребностям покупателей товар могут производить только мощные корпорации-гиганты, однако эксперты отмечают, что именно на малом бизнесе держится национальное производство. Несмотря на сравнительно меньшие обороты малых предприятий по сравнению с крупными транснациональными корпорациями, такой бизнес в совокупности обеспечивает покрытие львиной доли внутреннего потребления и экспорта товаров и услуг.

Эксперты утверждают, что качество продукции небольшим предприятий порой на порядок выше, чем международных монстров.

Крупные международные корпорации являются заложниками своих объемов реализации, которые должны быть максимально загружены для достижения желаемого уровня рентабельности. В итоге непрерывно продают партии однотипных безликих товаров широкого потребления. Малый же бизнес реализует столь актуальную на сегодняшний день концепцию штучного подбора ювелирного товара, когда каждая единица товара не похожа на остальные и имеет свой собственный дизайн. В результате конечный потребитель получает не типовой «штампованный» миллиардными тиражами продукт, а эксклюзивный товар, выпущенный либо в единственном экземпляре, либо небольшой серией.

В современной индустрии моды эксклюзивные украшения из простого металла, стекла, пластика, серебра ценятся на уровне ювелирных украшений. В период 2016-2018 года рынок захлестнул широкий ассортимент предлагаемых товаров от ведущих и молодых дизайнеров, небольших мастерских и просто домашних производств, восточные, азиатские и европейские мастера. При помощи Интернет - продаж можно найти продавца, отобрать необходимый товар на реализацию и купить.

Правила успешности Интернет-магазина эксклюзивной бижутерии и изделий серебра для малого бизнеса:

- небольшой, но уютный интернет-магазин бижутерии и украшений рассчитан на покупателей разных возрастных категорий и достатка, поэтому должен предлагать широкий ассортимент ювелирной продукции на разный уровень платежеспособности;

- визитной карточкой Интернет-магазина

является эксклюзивность. А это значит, что над каждым экземпляром работали опытные мастера-ювелиры, опираясь на эксклюзивный дизайн, разработанный специально для каждой модели украшений;

- в Интернет-магазине должен быть удобный и наглядный каталог, который позволяет быстро сориентироваться в категориях продукции и сделать правильный выбор из широкого ассортимента;

- срочность доставки, удобство оплаты и гибкая система скидок для постоянных покупателей;

- покупатели в интернете доверяют бижутерии и серебру больше, чем золотым украшениям потому, что изначально знают, что вся драгоценность такого изделия заключена во внешнем виде, а внешний вид легко оценить и через Интернет.

Продвижение интернет-магазина ювелирных изделий предполагает обязательное наличие на страницах сайта следующей материалов:

- детальной информации об ювелирных украшениях, наличии сертификатов и гарантии;

- качественных фотографий, иллюстраций, которые помогут пользователю оценить дизайн изделия;

- удобного и понятного для любого пользователя интерфейс;

- простой структуры сайта, грамотного распределения ассортимента на группы;

- возможности получить консультацию в онлайн - режиме.

Интернет-магазин включает в себя:

- компьютерную программу;

- удаленный офис, для взаимодействия с клиентами и оперативного пополнения информацией о товарном предложении каталога товаров на сервере;

- курьерскую службу.

Стоимость создания интернет-магазина складывается из следующих составляющих: затраты на оффлайн, затраты на онлайн, постоянные ежемесячные затраты. Затраты на оффлайн:

- организационные расходы — 15 000 руб., включающие расходы по регистрации предприятия в форме ООО, расходы на открытие расчетного счета в банке, внесение минимального уставного капитала;

- закупка компьютеров и оргтехники для организации рабочих мест (2 рабочие станции, лазерный принтер, кассовый аппарат) — 30 000 руб.;

- монтаж локальной сети и настройка оборудования — 5 000

руб.;

- настройка программного обеспечения — 2 000 руб.;

Итого, затраты на оффлайн — 52 000 руб.

Затраты на онлайн складываются из следующих компонентов:

- регистрация домена в зоне RU — 500 руб.;

- хостинг на надежном, быстром сервере, 500 Мб, неограниченный трафик, PHP, MySQL, на год — 1500 руб.;

- разработка «двигателя» интернет-магазина — 8 000 руб.

В стоимость входит дизайн, проектирование, программирование, наполнение товарами, размещение в интернете.

Итого, затраты на онлайн — 10 000 руб.

Постоянные ежемесячные затраты:

- расходы на бухгалтерское сопровождение — 4 000 руб.

в месяц;

- дополнительного офиса — 15 000 руб. в месяц (помещение площадью около 30 кв. м);

- ежемесячная плата за телефонные линии, доступ в Интернет, продление аренды домена и хостинга (через год) — около 4 000 руб. в месяц;

- реклама в Яндекс Директ — 3 000 руб. в месяц;

- реклама в Яндекс.Маркет — 3 000 рублей в месяц;

- реклама в Рамблер.Покупки — 2 000 руб. в месяц.;

- другая онлайновая и офф-лайновая реклама — 3000 руб.

в месяц;

- поддержка и развитие сайта интернет-магазина — 3000 руб.

в месяц;

- офисные расходы (расходные материалы для оргтехники, канцелярские товары и пр.) — 1 500 руб. в месяц.

Итого, постоянные ежемесячные затраты — 38 500 руб. в месяц.

Средний чек в магазине был зафиксирован на уровне 2 000 руб., а минимальная прибыльность в магазине 20 %. Тогда для выхода на окупаемость, необходимо продавать около 100-150 заказов в месяц или 5-7 товаров каждый рабочий день. Учитывая, что в одном заказе может быть несколько товаров, такой объем заказов может обработать один менеджер. Чтобы в Интернет-магазине продавалось 5-7 достаточно дорогих ювелирных товаров и бижутерии в день, необходима посещаемость на уровне 100-200 уникальных посетителей в день. Этого можно добиться, оптимизируя магазин под поисковики, применяя методы раскрутки и оплачивая контекстную рекламу.

Конкурентоспособность предприятия зависит от того, насколько эффективно функционирует ассортиментная политика. В рамках развития коммерческой деятельности ООО «Шерл» следует увеличить средний чек по каждому клиенту.

Для этого отобрано четыре результативных способа:

- более дорогие товары;

- большее количество товаров;

- сопутствующие товары;

- дополнительные опции.

При формировании первого элемента продавцам магазина и на градации Интернет-магазина следует предлагать более дорогие украшения, обосновывая при этом их преимущества: известность марки, стильность, более легкий уход, более качественный материал. В рамках интернет продажи следует указать не только данные о материалах, но и о символах, стилистике.

В рамках второго элемента следует акцентировать внимание на наборах по более выгодной стоимости: «цепочка + кольцо + браслет», «серьги + кулон + цепочка», «ожерелье + пакет + футляр», «кольцо + сережки».

Покупатель должен понимать реальную выгоду данного приобретения - эти предметы отдельно, то выйдет дороже, и

обязательно сообщайте, сколько денег экономится. Средняя скидка на набор идет от стоимости розничной цены 10%.

В этом разделе будет уместно повторить ноу-хау для продаж основных ювелирных изделий из первого вариант: показывать покупателю три предмета: наиболее дорогой, несколько проще, но близкий по стоимости к первому и третий - предмет-бестселлер (за один раз можно предлагать не более 5 предметов). Выкладывайте ювелирные предложения на лотке в форме треугольника.

Также использовать прием округления суммы покупки - покупатель выбрал украшение за 5600 рублей, следует предложить ему за 400 рублей интересный брелок.

Третье направление сопутствующий товар, которое гарантирует подъем среднего чека до 3-5%.Если покупатель уже определился с покупкой, следует сделать уникальное предложение «Только сейчас можно приобрести второе украшение с 10-%-ым снижением стоимости». Это же следует отразить в модуле в Интернет магазине.

Также в 2019 году следует расширить линейку упаковки - коробочки и футляры. Стандартная упаковка идет бесплатно к каждому украшению. Для VTP вариантов из натуральной кожи.

Еще одна актуальная позиция - держатели для украшений и варианты для хранения и путешествий (сундучок, кейс, шкатулку, стеллаж).

В рамках коммерческой деятельности рекомендуется внедрить дополнительные опции:

- доставка на дом. Особенно актуально в 2019 году в связи с тем, что работа розничного магазина будет дополнена работой Интернет-магазина;

- доставка клиента после покупки на такси, для этого в 2019 году будет заключен договор с компанией «Таксовичков»;

- расширенная гарантия (ее можно продать, предложив не просто сохранить бирку и чек, а целое «соглашение на гарантийное обязательство»);

- постгарантийное обслуживание (ремонт украшений и чистка украшений), гравировка, матировка, Для внедрения данного предложения следует сформировать контракт с компанией ООО «Ювел». Выгода от взаимодествия будет формироваться в виде комиссии 20% от стоимости заказа;

- ювелирный справочник (можно разработать самостоятельно с интересными историями, магическими свойствами, его можно предлагать и сотрудникам для систематизации знаний,

дарить клиентампри покупке свыше 10 тыс. рублей, предлагать в качестве сопутствующего товара, по цене 100-200 рублей).

- продажа подарочных сертификатов номиналом по желанию клиента с повторным использование;

3.2. Экономический эффект управления коммерческой деятельностью предприятия

При планировании общего объема оборота предприятия ООО «Шерл» будут использованы методы опытно-статистический и экономико -математического моделирования.

При планировании сначала определяется ожидаемый товарооборот, под которым следует понимать наиболее вероятную реально выполнимую величину.

Экономико-статистический метод основан на сглаживании данных о приросте оборота за ряд предшествующих лет 2019 году.

Таблица 19

Исходные данные для расчета объема оборота ООО «Шерл» на плановый 2019 год

|

Период |

Оборот, тыс. руб. |

Прирост оборота в % к прошлому году |

Условные обозначения |

|

2013 |

115568 |

- |

- |

|

2014 |

120306 |

4,1 |

К1 |

|

2015 |

126802 |

5,4 |

К2 |

|

2016 |

132635 |

4,6 |

К3 |

|

2017 |

140328 |

5,8 |

К4 |

|

2018 |

151972 |

8,3 |

К5 |

Значение прироста объема оборота на планируемый 2019 год (К6) определяется продолжением выровненного ряда средних на 2 шага вперед, то есть начиная от 2017 года (К4), через 2018 год (К5) - на планируемый год (2019 год).

К 6 = К 4 + 2А

К6 = 5,8 + 2 х 0,2 = 6,2%

Таким образом, в 2019 году по сравнению с 2018 годом объем оборота должен возрасти на 6,2% и составить 161394 тыс. руб.

Параметры находятся с помощью решения системы уравнений:

Таблица 20

Трендовая модель оборота, тыс. руб.

|

У |

t |

t2 |

yt |

УtсP |

Еср |

|

120306 |

-2 |

4 |

-240612 |

119037 |

1,0548 |

|

126802 |

-1 |

1 |

-126802 |

126722,8 |

0,0625 |

|

132635 |

0 |

0 |

0 |

134408,6 |

1,3372 |

|

140328 |

1 |

1 |

140328 |

142094,4 |

1,2588 |

|

151972 |

2 |

4 |

303944 |

149780,2 |

1,4422 |

|

672043 |

0 |

10 |

76858 |

672043 |

5,1555 |

у = 134408,6 + 7685,8 х t

В соответствии с данной моделью оборота на 2019 год составит:

у = 134408,6 + 7685,8 х 3 = 152466тыс. руб.

Спланировав объем оборота разными способами, мы получили два близких по значению показателя. Целесообразно взять

161394+157466 2=159430

усредненный показатель: 2 тыс. руб.

С точки зрения составления плановой коммерческой программы деятельности предприятия порог рентабельности предоставляет наглядную информационную составляющую функционирования предприятия на перспективу.

Для определения силы воздействия операционного рычага (СВОР) можно использовать следующее соотношение:

СВОР = ТМД / ТП

где ТМД - темп прироста результата от реализации после возмещения переменных затрат (темп прироста маржинального дохода МД);

ТП - темп прироста прибыли.

Чем больше удельный вес постоянных расходов в общей сумме издержек с учетом постоянного объема валового дохода, тем сильнее действует операционный рычаг. Так, в ООО «Шерл» по оценке доля переменных издержек составила 24,3% в общей их величине, а постоянных - 75,7%. Таким образом, уровень сила воздействия операционного рычага 0,705, которое можно интерпретировать как: при увеличении маржинального дохода на 1 % прибыль возрастает на 1,42 %.

Запас финансовой прочности и уровень операционного рычага имеют обратную взаимосвязь: с ростом запаса финансовой прочности снижается операционный рычаг, и наоборот. Традиционно считается, если запас финансовой прочности у предприятия меньше 10%, производственный риск является высоким.

Результата от реализации после возмещения переменных затрат хватает только на покрытие постоянных затрат и прибыль равна нулю. Это можно представить так:

П = МД - Ипост = 0

В ООО «Шерл» запас финансовой прочности составляет 18165 тыс. руб., что соответствует 12,0 %. Данное означает, что ООО «Шерл» способно выдержать понижение оборота на 12% в отсутствии серьезной опасности для собственного экономического положения. В рамках стандартной границы запас финансовой прочности выше 10 % считается положительным.

Следует подметить, что сила воздействия операционного рычага максимально приближена к порогу рентабельности и снижается по мере подъема валового дохода и прибыли, так как обособленный вес постоянных издержек в общей их сумме миниатюризируется.

Таблица 21

План на основе сочетания валового дохода и расходов предприятия

|

Показатель |

2018 |

2019 (Прогноз) |

|

Оборот, тыс. руб. |

151972 |

159430 |

|

Покупная стоимость товаров, тыс. руб. |

102885 |

106818 |

|

Валовой доход, тыс.руб. |

49087 |

54339 |

|

Темп прироста по сравнению с 2018 г. |

10,7 |

10,7 |

|

Переменные издержки, тыс. руб. |

8978 |

11772 |

|

Темп прироста переменных издержек, % |

52,8 |

31,1 |

|

Постоянные издержки, тыс. руб. |

35325 |

36738 |

|

Темп прироста постоянных издержек, % |

- |

4,1 |

|

Маржинальный доход, тыс. руб. |

40109 |

42567 |

|

Темп прироста маржинального дохода, тыс. руб. |

4,3 |

6,1 |

|

Сила воздействия операционного рычага |

0,705 |

0,280 |

|

Темп прироста прибыли, % |

6,1 |

21,8 |

|

Прибыль, тыс. руб. |

4784 |

5829 |

|

Коэффициент маржинального дохода |

0,264 |

0,267 |

|

Порог рентабельности, тыс. руб. |

133807 |

137596 |

|

Запас финансовой прочности, тыс. руб. |

18165 |

21834 |

|

Запас финансовой прочности, % |

12,0 |

13,7 |

Оценивая валовый доход за 2018 год мы можем предположить подъем данного показателя в 2019 году в текущем размере 10,7%. Данный рост даст возможность окупить ориентировочный рост цен в 2019 году на 9,1% и прирастить объем дохода. Переменные издержки сохранят пропорции с оборотом организации в 2018 году по сопоставлению с 2017 годом. Постоянные издержки изменяться с учетом среднегодового темпа роста.

Прибыль от реализации ювелирных изделий и сопутствующих услуг составит 5829 тыс. руб. Такой прирост переменных затрат тяжело обеспечить в отсутствии увеличения постоянных издержек, как приведено в таблице 3.20. В итоге оценки сочетания переменных и постоянных издержек рекомендовано увеличивать уровень валового дохода, а также наблюдая за тем, чтобы условно-постоянные издержки поднимались несущественно в сопоставлении с условно-переменными издержками. Данные показатели обеспечат повышение эффективности коммерческой деятельности предприятия.

Заключение

Фирма ООО «Шерл» занимается розничной продажей ювелирных и художественных изделий.

Оценка основные показатели коммерческой деятельности, мы видим, сумма расходов предприятия растет быстрее, чем товарооборот, что привело к тому к незначительному росту прибыли от продажи, а рентабельность коммерческой деятельности снизилась. Среднегодовая стоимость основных и оборотных фондов в 2018 году увеличилась. Общий показатель эффективности коммерческой деятельности понизился, что является отрицательной тенденцией.

Оценка доходов от коммерческой деятельности показала, что товарооборот имеет стабильный рост, наибольший скачек зафиксирован в 2018 году.

На данную динамику результата коммерческой деятельности повлияли: повышение производительности труда работников

предприятия, численности, фондоотдачи. Но было определено, что путь развития ООО «Шерл» - экстенсивный, что не является положительным в рамках антикризисного управления.

Сумма валового дохода ООО «Шерл» и его уровень в 2018г. увеличилась, рост оборота обеспечил ООО «Шерл» дополнительную сумму дохода.

Прибыль от коммерческой деятельности предприятия ООО «Шерл» в 2018 году росла низкими темпами, при снижении рентабельности продаж.

В 2018 году отмечен рост суммы расходов и наблюдается относительный и абсолютный перерасход средств на коммерческую деятельность ООО «Шерл».

Данная ситуация является опасной для дальнейшего развития бизнеса. Снижение затрат в удельном весе имеет только статья «Амортизация основных средств», другие статьи издержек обращения имеют рост.

Для оптимизации доходов и расходов коммерческой деятельности организации в 2019 году планируется развитие нового направления - Интернет-магазин. А также внедрение мероприятий по

оптимизации коммерческой деятельности: активизировать продажу более дорогих товаров, продавать больше количество ювелирных изделий, увеличить реализацию сопутствующих товаров и дополнительных опций.

Данное направление является приоритетным в развитии деятельности предприятия ООО «Шерл», которое будет увеличивать объемы доходов коммерческой деятельности, и поддерживать рентабельность компании.

В рамках планирования будет зафиксирован рост оборота, валового дохода, что позволит окупить предполагаемый рост цен поставщиков и затраты на внедрение предложенных мероприятий.

Переменные издержки сохранят пропорции 2018года Постоянные издержки вырастут в рамках среднегодового темпа роста. Результаты коммерческой деятельности увеличатся. Также определен рост запаса финансовой прочности, что в рамках большой конкуренции и антикризисного управления коммерческой деятельностью имеет особое значение.

Список использованных источников

- Адмакина М.П. Порядок формирования коммерческих расходов в торговле//Аллея науки. 2018. Т. 3. № 1 (17). С. 167-171.

- Бобарыкина Е.Н., Тарасюк С.С. Проблемы повышения эффективности коммерческой деятельности торгового предприятия//В сборнике: трансформация хозяйственных связей и торговой политики региона в условиях реализации федеральных целевых программ сборник материалов II межрегиональной научно-практической конференции. 2017. С. 89-91.

- Видякина А.В., Колесникова Т.Г. Методы управления коммерческой деятельностью торгового предприятия в условиях конкуренции//В сборнике: Инновационные процессы в экономической и социальной сферах жизни общества сборник научно-методических статей. Йошкар-Ола, 2018. С. 15-18.

- Виноградова С.Н. Коммерческая деятельность. Учебник. — 2-е изд., испр. — Минск: Выш. шк., 2015. — 288 с.

- Голубев С. В., Голубева С. А. Маржинальный анализ в планировании хозяйственной деятельности // Вестник АГАУ. - 2015. №5 (127). - С. 170-175

- Дашков Л.П. Коммерция и технология торговых процессов. - М.: Маркетинг, 2015. - 389с.

- Жигарева Н.С., Войтович Г.А. Коммерческая деятельность торгового предприятия в современных условиях//В сборнике: Проблемы современного социума глазами молодых исследователей - X материалы X Международной научно-практической конференции. 2018. С. 116-119.

- Иванов В.А. Анализ эффективности деятельности на примере торгового предприятия//В сборнике: Конкурентоспособность территорий Материалы XX Всероссийского экономического форума молодых ученых и студентов. В 8-ми частях. Ответственные за выпуск Я.П. Силин, Е.Б. Дворядкина. 2017. С. 131-134.

- Игнашева Т.А. Использование операционного рычага для определения финансовой устойчивости и риска // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». - 2016. - №6. - С.65-69

- Калиева О. М., Разумова М. С., Дергунова М. И., Говорова М. С. Понятие экономической эффективности коммерческой деятельности [Текст]. // Инновационная экономика: материалы Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань: Бук, 2014. — С. 99-103.

- Калинушкин В.С. Розничная торговля в России и ее современные тенденции // Управление и экономика в XXI веке. - 2016. - №2. - C. 21-24

- Козлова, В.Н. Коммерческая деятельность предприятия. Стратегия, организация и управление: учеб. пособие / В.Н. Козлова. - СПб.: Политехника, 2016. - 322с.

- Колесникова Т.Г. Особенности рисков в коммерческой деятельности на предприятии розничной торговли//В сборнике: Социальная сфера, экономика и управление: вопросы теории и практики сборник статей. Йошкар-Ола, 2017. С. 27-31.

- Колупаева А.О. Эффективность коммерческой деятельности розничного торгового предприятия//В сборнике: Материалы 69-й научно-практической конференции студентов и аспирантов сборник научных статей: в 2 частях. 2017. С. 249-251.

- Ларионова И.Ю. Оценка эффективности коммерческой деятельности торгового предприятия // Актуальные проблемы экономики современной России.- 2016. - № 3. - С. 415-419

- Ли Ч.Ку., Семенчук А.С. Анализ эффективности коммерческой деятельности розничного торгового предприятия//В сборнике: Материалы докладов 51-ой Международной научно-технической конференции преподавателей и студентов Сборник научных материалов. В 2-х томах. 2018. С. 112-115.

- Малышева Е.А. Пути совершенствования коммерческой деятельности на торговом предприятии//В сборнике: Научный диалог: Экономика и менеджмент Сборник научных трудов по материалам XIV международной научной конференции. 2018. С. 45-49.

- Сивко А.Н., Потапченко Е.В. Развитие коммерческой деятельности в современных условиях//В сборнике: актуальные проблемы, технологии и инновации в образовании и науке сборник научных статей по итогам Международной научно-практической конференции. Волгоградский кооперативный институт (филиал) Российского университета кооперации. 2018. С. 163-168.

- Скворцова Н.В., Дертунова Т.Б. Учет фактора риска коммерческой деятельности торгового предприятия в современных экономических условиях//В книге: актуальные проблемы современной науки, техники и образования Тезисы докладов 76-й международной научно-технической конференции. 2018. С. 223.

- Суворова В.С. Анализ эффективности деятельности торговой организации//В сборнике: Финансы России в условиях глобализации Материалы III Международной научно-практической конференции, приуроченной ко "Дню финансиста - 2018". 2018. С. 272-276.

- Тимченко А.В., Максименко А.Н. Коммерческая деятельность как основа функционирования торгового предприятия//Аллея науки. 2018. Т. 2. № 6 (22). С. 562-566.

- Усенок Д.С. Организация и управление коммерческими процессами торговых предприятий//Экономическая среда. 2018. № 4 (26). С. 76-80.

- Файзрахманов А.Н. К вопросу о совершенствовании эффективности коммерческой деятельности торгового предприятия//В сборнике: Студенчество - Инновации - Экономика современной России сборник материалов межрегиональной студенческой научной конференции по итогам НИР за 2016 год. 2017. С. 160-161.

- Цай В.Е. Опыт совершенствования коммерческой деятельности малого торгового предприятия//В сборнике: Потребительский рынок XXI века: стратегии, технологии, инновации материалы IV Международной научно-практической конференции. Хабаровский государственный университет экономики и права. 2018. С. 140-144.

- Шалаева Л.В., Горбунова О.В. Современные методы управления товарооборотом // Территория науки. - 2016. - №3. - С. 141- 145

- Щеглова Л.В. Особенности коммерческой деятельности малых предприятий в сфере розничной торговли//NovaInfo.Ru. 2017. Т. 2. № 58. С. 204-211.

- Комплект мебели для кабинета в минималистичном стиле (исследование мебели)

- Мотивация в управлении на примере реально существующей организации (психология в управлении персоналом)

- Функции операционных систем персональных компьютеров (изучение функций операционных систем персональных компьютеров)

- Применение объектно-ориентированного подхода при проектировании информационной системы ..

- Формы правления Российской Федерации

- Характеристика, функции и принципы юридической ответственности как правовой категории

- Право социального обеспечения: Понятие и виды трудового стажа

- Теория менеджмента: Выбор стиля руководства в организации

- Выбор стиля руководства в организации (на примере ООО «Вершина»)

- Общие особенности кадровой стратегии организаций бюджетной сферы (современной организации)

- Анализ клиентской базы с использованием методики RFM-анализа на примере ОАО "Обнинский молочный завод"

- Управление запасами (Методологические основы организации управления запасами на предприятии)