Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)

Содержание:

ВВЕДЕНИЕ

В настоящее время экономика в России предполагает, что фирмы и организации вынуждены постоянно эволюционировать, чтобы не остаться за бортом прогресса и бизнеса.

Насыщение абсолютно всех рынков товарами в такой мере, что компаниям приходится буквально биться за покупателей, приводит к пониманию исключительной роли совершенствования организации коммерческой деятельности, предприятий розничной торговли.

Продукция или услуга, произведенная фирмой, должна быть оптимальным образом продана: то есть, с учетом всех предпочтений и пожеланий клиентов, и с получением наибольшей выгоды. Поэтому главная задача любого предпринимателя – идеальным образом совместить желания клиентов и собственные возможности.

В этом случае у него будет возможность доказать покупателю неоспоримые преимущества своего товара, или услуги. Именно поэтому система сбыта является центральной в организации коммерческой деятельности на предприятии. И это не лишено обоснования – именно в процессе сбыта готовой продукции выясняется, насколько точными и удачными были все использованные концепции и стратегии по продвижению товара на рынок.

И если все оказалось так, как и было задумано, то покупатель обязательно заметит товар и прибыль – конечная цель любой предпринимательской деятельности – не заставит себя ждать. В противном случае, ни о каких высоких доходах и говорить не приходится. В бизнесе цена ошибки бывает весьма высока.

Коммерческая деятельность предприятия – финишный комплекс во всей деятельности фирмы по созданию, производству и доведению товара до потребителя. Собственно, именно здесь потребитель либо признаёт, либо не признаёт все усилия фирмы полезными и нужными для себя и, соответственно, покупает или не покупает ее продукцию и услуги.

Актуальность данной темы курсовой обусловлена тем, что организация и управление коммерческой деятельностью предприятия являются одним из наиболее важных элементов системы взаимодействия фирмы и потребителя как субъектов экономических отношений.

Объектом данной курсовой работы является коммерческая деятельность ООО «АртГрес».

Предметом данной курсовой работы служит коммерческая деятельность организации.

Целью данной курсовой работы является анализ эффективности коммерческой деятельности и ее показателей на примере ООО «АртГрес».

Для реализации данной цели были сформулированы следующие задачи:

- Ознакомится с сущностью коммерческой деятельности современной торговой организации

- Изучить основные методы оценки коммерческой деятельности организации

- Дать краткую характеристику деятельности организации ООО «АртГрес»

- Сделать оценку эффективности коммерческой деятельности ООО «АртГрес»

- Выделить пути улучшения коммерческой деятельности для ООО «АртГрес».

Практическая значимость данной курсовой работы заключается в том, что полученный анализ, а так же разработанные мероприятия могут быть использованы компанией для усовершенствования своей коммерческой деятельности, и как следствие – увеличение прибыли.

При написании данной курсовой работы были использованы труды отечественных и иностранных исследователей по данной теме. Коммерческой деятельности торговой компании посвящены труды таких экономистов, как Абчук В.А., Ансофф И., Виноградова С.Н. и др.

В процессе работы применялись следующие методы:

- теоретические – анализ литературы по теме работы, обобщение и классификация данных;

- эмпирические – вертикальный и горизонтальный анализ, коэффициентные методы анализа, графические методы анализа, математическая обработка данных.

Данная курсовая работа состоит из введения, двух глав, заключения и списка литературы.

1. Коммерческая деятельность и методы оценки ее эффективности

1.1 Сущность коммерческой деятельности

В связи с переходом к рыночной экономике в нашей стране появилось понятие «коммерческая (предпринимательская) деятельность».

Существует множество различных подходов к толкованию данного термина. Рассмотрим некоторые из них.

Терминологический словарь библиотекаря по социально-экономической тематике дает следующее понятие коммерческой деятельности: «коммерческая деятельность – это система целенаправленных мероприятий, процедур и видов работ по обеспечению рентабельного функционирования объекта в условиях товарно-денежных отношений, вид деятельности, ориентированный на получение дохода» [1, c.10].

В словаре В. И. Даля приведено следующее определение: коммерция – «торг, торговые обороты, купеческие промыслы».

Ф. Г. Панкратов связывает понятия «коммерция» и «коммерческая деятельность». По его мнению, коммерция – это «вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основной любой по-настоящему цивилизованной рыночной экономики», а понятие «коммерческая деятельность» является более узким, чем предпринимательство, т. е. предпринимательством является «организация экономической, производственной и иной деятельности, приносящей предпринимателю доход», а «коммерческая деятельность» состоит из таких элементов, как операции по купле-продаже товаров, материалов, сырья и т. п. [13, c. 155]

Аналогичное определение коммерческой деятельности дают также С. Н. Виноградова, Е. А. Новикова, Ю. А. Горская [6, c.47].

В. И. Бросалин, Н. Н. Крылова рассматривают тесную связь коммерческой деятельности и торгового дела и понимают коммерческую деятельность как часть предпринимательской деятельности.

Ф. П. Половцева в учебном пособии дает несколько определений данного понятия, среди которых можно назвать следующие:

- коммерческая деятельность – товарно-денежный обмен, при котором товары переходят от поставщика в собственность торговой организации в направлении на потребности рыночного спроса;

- коммерческая деятельность – это все то, что может обеспечить для каждого из партнеров наибольшую выгодность торговой сделки при первоочередном учете запрос представитель рынка, который занимается развитием производства и установлением рыночных связей [7, c. 10].

Главной целью коммерческой деятельности считается превышение доходов над расходами, т. е. достижение максимальной прибыли или еще более высокой рентабельности.

Торговая деятельность, удовлетворяя потребности и требования покупателей, является конечным результатом деятельности предприятий [14, c. 18].

Особую роль играет коммерческая деятельность, связанная с реализацией совокупности мер по доведению продукции от производителя до покупателя [13, c. 20-21].

Поэтому коммерческая деятельность включает в себя следующие компоненты (рис.1)

|

Компоненты коммерческой деятельности |

||||||||

|

анализ спроса и определение необходимости в товарах |

установление поставщиков товаров и налаживание с ними хозяйственных и торговых связей |

организацию оптовой продажи товаров |

организацию розничной продажи товаров |

рекламно-информационную деятельность |

расширение ассортимента товаров и управление товарными запасами оказание торговых услуг |

|||

Рисунок 1 – Компоненты коммерческой деятельности

Цели коммерческой деятельности обусловливают ее содержание:

- установление партнерских и хозяйственных связей с субъектами рынка;

- анализ и изучение источников приобретения товаров;

- согласование связи изготовления и потребления товаров, которые ориентированы на спрос потребителей (объем, ассортимент и обновление выпускаемых товаров);

- реализация купли и продажи продукции с учетом рыночной среды;

- расширение имеющихся целевых рынков товаров и перспективное их развитие; уменьшение издержек обращения товаров [4, c. 11].

В процессе формирования рыночных отношений составляющие компоненты коммерческой деятельности будут подвергнуты качественным видоизменениям. По мере перехода к рынку увеличивается значимость овладения работниками торговых организаций знаниями в сфере теории и практики коммерческой деятельности. В зависимости от выполняемых функций процессы, которые совершаются в коммерческой деятельности, разделятся на два основных вида:

- коммерческие или только торговые;

- производственные или технологические [3, c. 55-56].

Коммерческие процессы – это процессы, которые связаны с куплей и продажей товаров. К таким процессам относятся и организационно-хозяйственные, которые непосредственно не связаны с актами купли-продажи, но обеспечивают непрерывность их осуществления (изучение потребностей, реклама, заключение договоров купли-продажи и др.).

Технологические процессы – это процессы, которые связаны с движением товара в сфере обращения (транспортирование, фасовка, хранение, подсортировка и т. д.). С целью организации и развития коммерческой деятельности требуются некоторые определенные условия и определение влияющих факторов. От объективности исследования и анализа этих факторов находится в зависимости целевой подход к решению задач коммерческой деятельности [12, c. 165].

Первоочередными факторами, влияющими на деятельность любого предприятия, выступают объекты и субъекты. Субъекты – это лица, которые выполняют предпринимательские функции и принимают коммерческие решения. Свои действия они осуществляют через объекты предприятия, которыми являются основные производственные фонды, разделяющиеся на пассивные (здания, сооружения) и активные (оборудование, транспорт) и товарно-материальные ценности. Коммерческое предприятие, работая с потребительским рынком, поставляет товары и обеспечивает потребителей требуемой информацией, к которой относятся характеристики товаров, гарантийные сроки, их надежность, цены, условия продажи и т. п. От рынка предприятие имеет обратную информацию, к которой относятся данные о конкурирующих товарах, возможностях и потребностях потребителей, темпах и объемах продаж товаров. В итоге формируется замкнутая система связи, действующая в качестве единого целого, в которой предприятие находится во взаимодействии с внешней средой [9, c. 287].

Несомненно, коммерческие позиции формируются под влиянием внутренней и внешней среды. Внутренняя среда предприятия включает в себя его материально-техническую базу, персонал, организационную структуру, корпоративную культуру, принципы ведения бизнеса и т. д. [15, c. 21]

Внутренняя среда характеризуется рыночным и экономическим потенциалом, под которым понимают совокупность ресурсов организации, которые обеспечивают ее развитие и функционирование [2, c. 34-35].

Потенциал организации включает в себя следующие аспекты (рис.2.)

|

Потенциал организации |

||||||

|

технические ресурсы (состав и состояние инвентаря и оборудования) |

технологические ресурсы (используемые технологии, процессы, ноухау) |

человеческие ресурсы (квалификационный и половозрастной состав персонала, его ценности, образование) |

пространственные ресурсы (территория предприятия, характер торговых, складских помещений, месторасположение торговых точек и т. д.) |

организационные ресурсы (методы и структура управления, состав кадров управления) |

финансовые ресурсы (прибыльность, состояние активов и пассивов предприятия) |

информационные ресурсы (программно-аппаратное, информационное обеспечение, скорость обработки и поступления информации) |

Рисунок 2 – Потенциал организации

Внутренняя среда организации определяет ее способность осуществлять коммерческие задачи. Необходимо максимально эффективно и рационально развивать и использовать свои ресурсы, для того, чтобы можно было справляться с угрозами внешней среды и неопределенностью и использовать ее положительные тенденции [8, c. 147].

В пределах деятельности любого предприятия в основу внешней среды входят социальная среда, экономические тенденции, поставщики и покупатели товаров, субъекты партнерских связей, конкуренты, банки, финансовые учреждения, контрольно-инспекционные органы (инспекции по торговле и качеству товаров, ценам, налоговые службы), фондовые и товарные биржи, выставки, ярмарки, действующие нормативные и законодательные акты и др. [11, c. 80-81].

Внешняя среда организации представлена факторами, действующими за ее пределами и влияющими на реализацию коммерческой деятельности. Во внешней среде выделяются факторы глобального характера, совокупность которых называют макросредой (рис.3.).

|

Факторы внешней среды |

|||||

|

политико-правовые факторы (законодательство, которое регламентирует коммерческую деятельность, уровень правовой грамотности в обществе, уровень политической стабильности и др.) |

экономические факторы (структура экономики, уровень экономического развития страны, региона, курс валюты, уровень инфляции, уровень жизни населения и т. п.) |

демографические факторы (динамика численности населения, структура населения по социальным слоям и доходам, половозрастная структура населения и др.) |

социально-культурные факторы (сложившиеся стереотипы поведения общества, его традиции изменения в менталитете и т. п.) |

научно-технические факторы (уровень компьютеризации экономики, степень внедрения научно-технических достижений, применяемые технологии) |

природные факторы (энергетическая и сырьевая ситуация, естественные природно-климатические условия производства) |

Рисунок 3 – Факторы внешней среды

Помимо этого, коммерческая деятельность осуществляется под влиянием факторов, которые непосредственно влияют на выполнение коммерческих операций, которые часто называются факторами микросреды [2, c.10].

К ним относятся факторы, которые связаны с функционированием:

- поставщиков (количество фирм-поставщиков, источники закупок, предлагаемые условия сделок и т. д.);

- конкурентов (количество и потенциал конкурентов, реализуемые конкурентами стратегии, острота конкурентной борьбы и т. д.);

- потребителей (структура потребностей потребителей, их количество, особенности потребительского поведения);

- партнеров по коммерческой деятельности (торговые посредники, маркетинговые агентства, предлагаемые посредниками и агентствами условия, сформировавшаяся практика взаимоотношений);

- контрольно-инспекционных органов (инспекции по торговле и качеству товаров, налоговые службы, органы судопроизводства и пр., их требования, сформировавшиеся приемы и методы работы);

- прочих контактных аудиторий (средства массовой информации, общества прав потребителей, их интересы и особенности работы и др.) [5, c. 21-22].

Все множество факторов внутренней и внешней среды необходимо рассматривать в совокупности и взаимодействии. Исходную информацию о внешней и внутренней среде вводят в банк данных компьютера с целью обработки и систематизации, а далее она подвергается анализу [13, c. 175].

Полученные данные дают возможность более активно влиять на коммерческий процесс, который связан с доведением товаров до потребителей и направлен на удовлетворение их потребностей [13, c.177].

С целью реализации данной задачи коммерческой деятельности планируется:

- расширение отношений с субъектами рынка при помощи коммерческих подходов и компромиссов;

- влияние на производство необходимых товаров через спрос с целью перехода от рынка продавцов к рынку покупателей;

- всестороннее развитие предпринимательства на базе рыночных отношений;

- интегрированный подход, который охватывает разные уровни коммерческой деятельности; сообщение коммерческому процессу оперативности, динамичности и результативности;

- использование современных технических средств с целью информационного обеспечения для принятия эффективных управленческих решений в коммерции [10, c. 374].

В ситуации многообразия факторов, влияющих на область коммерческой деятельности, существенной задачей считается определение действий, с помощью которых можно достигнуть согласованности внутренних потенциальных возможностей предприятия с обстоятельствами внешней среды

1.2 Методы оценки эффективности коммерческой деятельности

С целью исследования коммерческой деятельности организации применяются общенаучные методы. Главным из них считается системный метод, позволяющий подвергать анализу коммерческую деятельность в качестве системы с характерными ей признаками: элементы, связи между ними, функции, целостность организации. Использование математических методов позволяет исследовать показатели коммерческой деятельности, которые связаны с закупками, продажей и продвижением товаров [10, c. 205].

В настоящее время широко распространяется изучение коммерции с помощью изучения и построения моделей, в которых отображаются покупательский спрос, конъюнктура товарных рынков, поведение потребителей, создание товарных запасов, оптимизация использования ресурсов, формирование ассортимента, а также прогнозируется развитие потребительского рынка [6, c. 202].

Создание и развитие коммерческой деятельности предприятия находится в зависимости от его обеспеченности различными средствами: товарно-материальными и денежными ресурсами, инвестициями, материально-технической базой, рабочей силой в виде трудовой деятельности работников и информационными системами.

Коммерческая деятельность предприятия – это главная составная часть теории о торговле и основывается на целом комплексе наук. Она находится в тесной взаимосвязи с экономикой предприятия, что содействует планированию, анализу и оценке в целом коммерческой деятельности, а также отдельных ее составляющих [13, c. 187].

Анализ коммерческой деятельности предприятия тесно связан с анализом финансово-хозяйственной деятельности [13, c. 188].

При этом анализ состояния коммерческой деятельности организации и эффективности управления ею включает в себя также оценку ее работы по таким направлениям, как:

- анализ структуры организации коммерческих служб предприятия и взаимодействие их между собой, т. е. определение эффективности их работы, нарушений во взаимодействии с прочими подразделениями организации;

- анализ деятельности коммерческих служб по ключевым направлениям (закупочная, сбытовая деятельность);

- анализ объемных показателей функционирования коммерческих служб организации;

- анализ резервов улучшения коммерческой деятельности предприятия в целом и его отдельных структурных подразделений с уточнением или корректировкой целей снабженческо-сбытовой политики предприятия [12, c.500].

Систематический анализ коммерческой деятельности содействует:

- реализации качественной, быстрой и профессиональной оценке итогов коммерческой деятельности как организации в целом, так ее структурных подразделений;

- своевременному и точному определению и учету факторов, которые влияют на прибыль, получаемую предприятием по определенным видам предоставляемых услуг и реализуемых товаров;

- установлению величины затрат на торговую деятельность, т. е. издержек обращения, и направлений их изменения, что нужно для определения продажной цены и рентабельности продаж;

- определению наиболее оптимальных путей решения проблем коммерческого предприятия и получения требуемой прибыли в краткосрочной и долгосрочной перспективе [7, c.111].

С целью всестороннего анализа эффективности коммерческой деятельности организации необходимо иметь некоторую систему показателей. Потому невозможно найти один единственный показатель, который 19 исчерпывающе отражает все аспекты коммерческой деятельности организации. Этим показателем не является даже прибыль, несмотря на то, что данный показатель наиболее точно определяет эффективность деятельности предприятия. Поэтому все показатели деятельности организации должны рассматриваться в комплексе [14, c. 177]

Помимо этого, существенным показателем эффективности деятельности коммерческого предприятия считается прибыль, которая отражает итоги всей коммерческой деятельности организации – объем реализованной продукции, ее ассортиментную структуру и состав, уровень затрат, производительность труда, наличие потерь и непроизводительных расходов и т. п.

От величины полученной прибыли находится в зависимости пополнение фондов, уплата налогов, материальное поощрение сотрудников и пр. Наличие прибыли говорит о том, что затраты коммерческих предприятий всецело покрываются доходами от реализации продукции и оказания услуг. Прибыль коммерческого предприятия определяется как разность между его доходами и расходами [1, c. 200].

С целью характеристики экономической эффективности коммерческого предприятия, а также для проведения сравнительного анализа нужно знать кроме абсолютной величины прибыли, ее уровень, который определяет рентабельность коммерческих организаций, являющуюся ключевым итоговым показателем экономической эффективности деятельности коммерческого предприятия и вероятным направлением сравнительных расчетов величины ожидаемой прибыли и размера издержек обращения. Самым распространенным показателем рентабельности коммерческого предприятия является отношение величины прибыли к товарообороту. Но коэффициент рентабельности является не единственным показателем деятельности коммерческой организации, поскольку он показывает только долю чистого дохода в сумме товарооборота. В нем не отображена степень эффективности всех вложенных затрат (текущих и единовременных), которые связаны с коммерческой деятельностью [3, c.21-22].

Например, при одинаковой сумме товарооборота и прибыли у различных коммерческих предприятий имеются разные вложения в оборотные средства и основные фонды. Поэтому большое значение для анализа эффективности коммерческой деятельности имеет сопоставление прибыли и затрат (издержек обращения), которое находится по формуле (1):

Прибыль предприятия / Издержки обращения × 100 %, (1)

Данный показатель дает возможность говорить об эффективности коммерческой деятельности, поскольку показывает, какая доля прибыли приходится на каждый рубль затрат по ведению коммерции. Также к показателям эффективности деятельности коммерческого предприятия относятся: сумма прибыли, которая приходится на одного работника коммерческого предприятия; отношение прибыли к фонду заработной платы; отношение прибыли к основным и оборотным средствам и другие [5, c. 20].

Один из качественных показателей эффективности коммерческой деятельности – это издержки обращения, т. е. расходы по реализации коммерческой деятельности предприятия. Издержки обращения – это затраты, выраженные в денежной форме и связанные с коммерческой деятельностью организации. Они могут быть связаны также с продолжением процесса изготовления продукции в сфере обращения, т. е. с дополнительными затратами, которыми являются расходы по перевозкам, фасовке, хранению, упаковке товаров и пр.). Эти расходы называют дополнительными издержками [13, c. 147].

Расходы, которые связаны с реализацией процессов купли-продажи продукции (закупка, реализация товаров, а также и процессы, непосредственно способствующие осуществлению актов купли-продажи), называют чистыми издержками обращения. При исследовании коммерческой деятельности необходимо определить долю чистых и дополнительных издержек обращения. Величина издержек обращения определяется как процентное отношение суммы издержек обращения к товарообороту. Она в некоторой степени отображает экономичность коммерческой деятельности и используется при сравнении деятельности однотипных и находящихся примерно в одинаковых условиях коммерческих предприятиях [2, c. 12].

В последнее время по причине роста цен на тарифы по перевозкам продукции, энергоносителей, услуги и пр. отмечается резкое увеличение издержек обращения в деятельности коммерческих организаций, которое приводит отдельные предприятия к убыточности или даже к банкротству. Поэтому экономия издержек обращения играет важную роль при повышении эффективности коммерческой деятельности организаций [13, c. 200].

Другим существенным условием эффективности коммерческой деятельности предприятия считается скорость обращения продукции, которая выражена в показателе товарооборачиваемости. Ускорение этого показателя является главным критерием оценки деятельности коммерческого предприятия, поскольку он означает уменьшение времени пребывания продукции в сфере обращения, следовательно, и более стремительный оборот денежных средств и их меньшая величина для совершения коммерческих процессов [8, c. 144].

Товарооборачиваемость в днях к обороту определяется с помощью деления среднего запаса товаров на среднедневной оборот за некоторый период по формуле (2):

О=, (2)

- где О – товарооборачиваемость в днях (продолжительность одного оборота);

- Зс – средний запас товаров за определенный период;

- Тс.д. – среднедневной товарооборот за тот же период.

Сопоставляя фактические показатели товарооборота на метр квадратный складской или торговой площади с нормативными, можно видеть эффективность использования торговой или складской площади склада или магазина. Все рассмотренные выше показатели эффективности коммерческой деятельности, взятые каждый в отдельности, недостаточно полно учитывают и характеризуют эффективность деятельности торгового предприятия в целом. Итогом деятельности коммерческого предприятия является стоимость реализованной продукции и услуг. Помимо этого, анализу подвергают такие показатели, как доходы от реализации товаров деятельности, не относящейся к торговой, от внереализационных операций, от продажи другого имущества и валовой доход. В зависимости от особенностей объектов (финансовые показатели, равномерность закупки и реализации продукции, ритмичность завоза и отгрузки, уровень механизации и автоматизации складских и управленческих операций и т. д.) анализ проводится за год, по кварталам, месяцам и в оперативном режиме [3, c.095].

Таким образом, анализ коммерческой деятельности предприятия проводится в четырех основных направлениях: снабжение, сбыт, кадры, объемные показатели. Помимо этого, анализ коммерческой деятельности предприятия тесно связан с анализом финансово-хозяйственной деятельности. По результатам анализа разрабатываются предложения о направлениях улучшения коммерческой деятельности предприятия: снабженческо-сбытовой политики и других выполняемых организацией функций, а также по изменениям ее специализации и профиля работы в случае, если это целесообразно.

2. Анализ коммерческой деятельности розничного торгового предприятия на примере ООО «АртГрес»

2.1 Краткая характеристика деятельности организации ООО «АртГрес»

ООО «АртГрес» является крупнейшим поставщиком керамогранита и керамической плитки в Северо-западном федеральном округе.

Адрес: г. Санкт-Петербург, Литейный проспект, д. 26

В ООО «АртГрес» работает только высококвалифицированный персонал. Грамотные менеджеры отвечают на вопросы и предлагают подходящие решения. Частным клиентам сотрудники ООО «АртГрес» предлагают бесплатные дизайн-проекты. Дилеров компания ООО «АртГрес» обеспечивает стендами и образцами, проводит обучение продающего персонала, оказывает поддержку при продвижении их материала на проекты. Также в компании действуют специальные условия для архитекторов и дизайнеров на основе агентских договоров. В настоящие время компания ООО «АртГрес» предлагает следующий ассортимент:

- Керамогранит. напольная и настенная плитка российского производства

- Большеформатный кероамогранит

- Керамический гранит итальянского производства

- Тактильная керамогранитная плитка

На предприятии ООО «АртГрес» применяются договорные тарифы, учитывая все факторы, связанные с осуществлением деятельности.

На основании штатного расписания, на предприятии ООО «АртГрес» работает 10 человек (табл.1.).

Таблица 1 – Штатное расписание ООО «АртГрес»

|

Структурное подразделение |

Должность |

Количество штатных единиц |

|

основное |

Генеральный директор |

1 |

|

основное |

Исполнительный директор |

1 |

|

основное |

Бухгалтер |

1 |

|

основное |

Начальник отдела логистики |

1 |

|

основное |

Специалист отдела логистики |

4 |

|

основное |

Менеджер |

2 |

|

Итого |

10 |

Большая часть работников ООО «АртГрес» находится в отделе логистики. Анализ количества работников по половозрастному критерию и образованию приведен в таблице 2.

Таблица - 2 Сведения о работниках

|

Показатели |

Состав работников по возрасту |

Состав работников по образованию |

Состав работников по полу |

|||

|

до 30 лет |

от 31 до 40 лет |

с высшим образованием |

со средне специальным |

мужчины |

женщины |

|

|

количество работников, чел. |

9 |

1 |

10 |

- |

3 |

7 |

|

Количество работников, % |

90 |

10 |

100 |

- |

30 |

70 |

Из данных таблицы 2 видно, что на предприятии работает молодой высоко квалифицированный персонал, способный в кратчайшие сроки выполнять поставленные перед ним задачи. Большинство работников предприятия являются женщины. Все работники ООО «АртГрес» с высшим образованием.

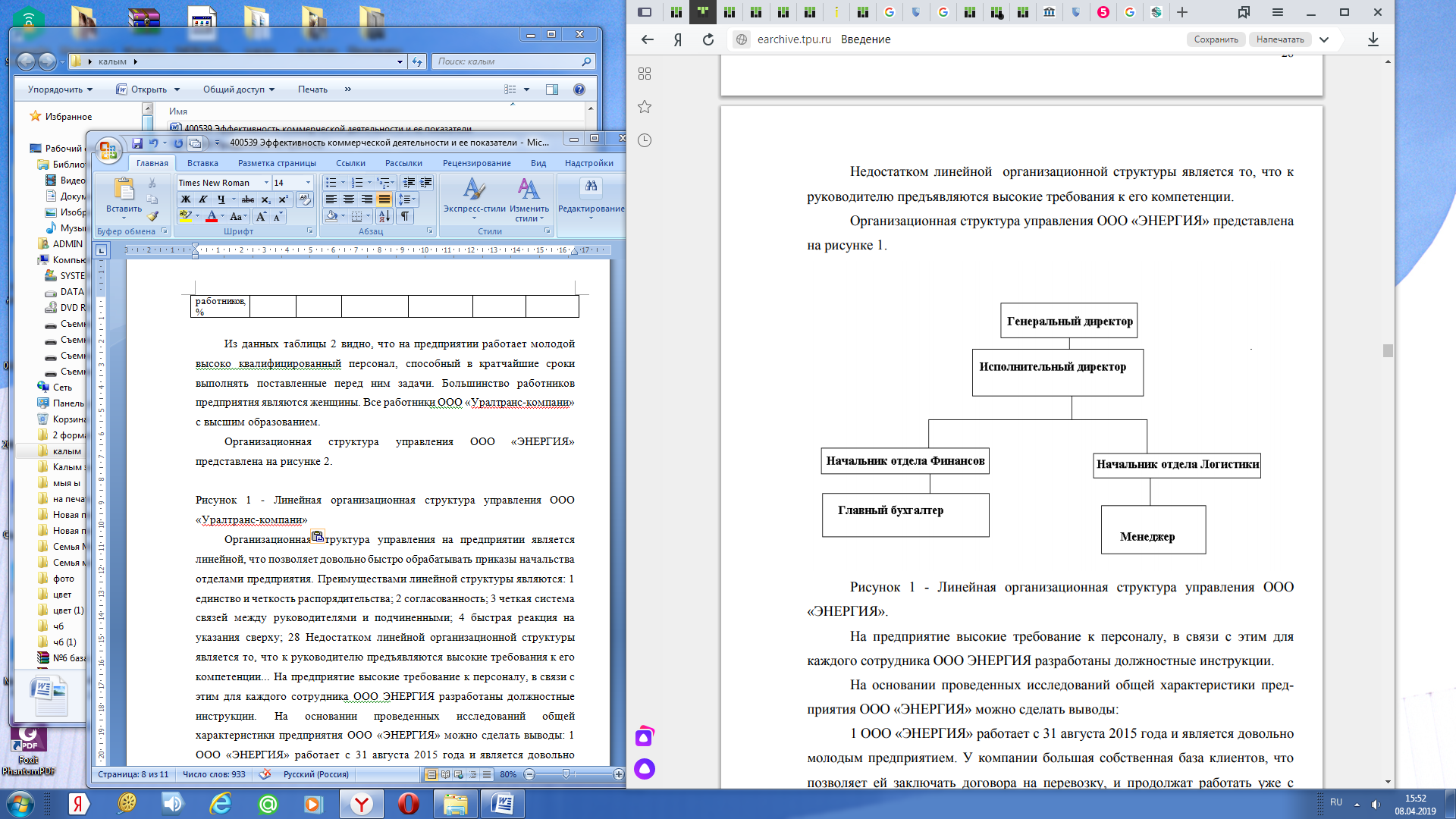

Организационная структура управления ООО «АртГрес» представлена на рисунке 4.

Рисунок 4 - Линейная организационная структура управления ООО «АртГрес»

Организационная структура управления на предприятии является линейной, что позволяет довольно быстро обрабатывать приказы начальства отделами предприятия [9, c. 177].

Преимуществами линейной структуры являются:

- единство и четкость распорядительства;

- согласованность;

- четкая система связей между руководителями и подчиненными;

- быстрая реакция на указания сверху [15, c. 19-20].

Недостатком линейной организационной структуры является то, что к руководителю предъявляются высокие требования к его компетенции [4, c. 52].

На предприятие высокие требование к персоналу, в связи с этим для каждого сотрудника ООО «АртГрес» разработаны должностные инструкции. Молодой высококвалифицированный персонал позволяет иметь предприятию не большое преимущество среди конкурентов. Так как грамотный персонал всегда знает, что делать в той или иной обстановке.

ООО «АртГрес» оснащено новой компьютерной техникой, позволяющие ей быстро и эффективно обрабатывать полученную информацию и заключать договора. А так же возможность внедрения современного программного обеспечения, для более успешной работы.

2.2 Оценка эффективности предприятия ООО «АртГрес»

Для того чтобы ценить эффективность деятельности организации, необходимо проанализировать основные технико-экономические показатели деятельности (табл.3.) [15, c. 12]

Таблица 3 – Технико-экономические показатели ООО «АртГрес»

|

Наименование показателя |

ед. изм. |

2017 г. |

2018 г. |

2018 в % к 2017 г. |

|

Выручка от продажи продукции (за минусом НДС) |

тыс. руб. |

- |

32497 |

100 |

|

Себестоимость продаж |

тыс. руб. |

- |

28419 |

100 |

|

Валовая прибыль |

тыс. руб. |

- |

4078 |

100 |

|

Уровень валовой прибыли к выручке от продажи продукции |

% |

- |

12,5 |

100 |

|

Коммерческие расходы |

тыс. руб. |

- |

- |

- |

|

Управленческие расходы |

тыс. руб. |

- |

978 |

100 |

|

Уровень расходов к выручке от продажи продукции |

% |

- |

3 |

100 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

- |

3100 |

100 |

|

Рентабельность продаж |

% |

- |

9,5 |

100 |

|

Операционные доходы и расходы |

тыс. руб. |

- |

- |

- |

|

Внереализационные доходы и расходы |

тыс. руб. |

- |

- |

- |

|

Прибыль (убыток) до налогообложения |

тыс. руб. |

- |

3100 |

100 |

|

Рентабельность до налогообложения |

% |

- |

7,7 |

100 |

|

Налог на прибыль иные обязательные платежи |

тыс. руб. |

- |

6 |

100 |

|

Прибыль (убыток) от обычной деятельности |

тыс. руб. |

- |

3100 |

100 |

|

Рентабельность от обычной деятельности |

% |

- |

- |

- |

|

Чрезвычайные доходы и расходы |

тыс. руб. |

- |

- |

- |

|

Чистая прибыль (непокрытый убыток) |

тыс. руб. |

- |

3094 |

20 |

|

Рентабельность чистой прибыли |

тыс. руб. |

- |

- |

100 |

|

Среднесписочная численность |

чел. |

10 |

10 |

1 |

|

Выработка на одного работающего |

тыс. руб. |

- |

15450 |

100 |

|

Среднегодовая стоимость основных фондов |

тыс. руб. |

- |

154500 |

100 |

|

Фондоотдача |

тыс. руб. |

- |

210,2 |

100 |

Из данных таблицы видно, что выручка от реализации услуг в 2018 г. по сравнению с 2017г. увеличилась на 100 %.

Себестоимость услуг в 2018г. по отношению к 2017г. увеличилась на 100 %. Валовая прибыль ООО «АртГрес» в 2018г. по сравнению с 2017г. увеличилась на 100 %. Управленческие расходы в 2018г. по отношению к 2017г. увеличились на 978 тыс. руб., т.е. на 100%.

Чистая прибыль в 2018г. по отношению к 2017г. увеличилась на 20 тыс.руб., это произошло благодаря увеличению объемов реализации услуг. Выработка на одного работающего в 2018г. по сравнению с 2017г. увеличилась на 15450 рублей на человека. Все экономические показатели, в 2018г. по сравнению с 2017г. имеют тенденцию роста, что говорит о том, что предприятие имеет потенциал развития и расширения, и в последующие несколько лет будет увеличивать объемы реализации услуг и прибыли [15, c. 14].

Анализ финансовой устойчивости ООО «АртГрес» приведён в таблице 4.

Таблица 4 – Анализ финансовой устойчивости ООО «АртГрес»

|

Показатель |

ед. изм. |

01.06.2017 |

01.06.2018 |

|

Источник собственных средств |

тыс. руб. |

33 |

53 |

|

Внеоборотные активы |

тыс. руб. |

- |

- |

|

Наличие собственных оборотных средств |

тыс. руб. |

33 |

53 |

|

Долгосрочные обязательства |

тыс. руб. |

- |

- |

|

Наличие собственных и долгосрочных заемных источников |

тыс. руб. |

33 |

53 |

|

Краткосрочные обязательства |

тыс. руб. |

548 |

5543 |

|

Общая величина собственных источников формирования запасов и затрат |

380 |

5402 |

|

|

Запасы и затраты |

тыс. руб. |

14 |

25 |

|

Излишек или недостаток собственных оборотных средств |

тыс. руб. |

19 |

28 |

|

Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат |

тыс. руб. |

- |

- |

|

Излишек или недостаток общей величины собственных и заемных источников формирования запасов и затрат |

тыс. руб. |

376 |

5377 |

|

Тип финансовой устойчивости |

+.-.+ |

+,-,+ |

Согласно данным таблицы, в ООО «АртГрес» неустойчивое финансовое положение в 2017г., при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств, но уже в начале 2018 года предприятие вышло на уровень нормальной финансовой устойчивости [15, c. 15].

По итогам таблицы можно сделать вывод, что у ООО «АртГрес» нормальная финансовая устойчивость на протяжении года.

Теперь в таблице 5 рассмотрим показатели платежеспособности ООО «АртГрес».

Таблица 5 – Показатели платежеспособности ООО «АртГрес»

|

Показатели |

2017 г. |

2018 г. |

Откл. 2018 к 2017 |

|

коэффициент абсолютной ликвидности |

1,1 |

1,09 |

-0,1 |

|

Коэффициент критической ликвидности |

1,84 |

1,85 |

+0,01 |

|

Коэффициент текущей ликвидности |

1,09 |

1,01 |

-0,08 |

Из таблицы 5 следует, что коэффициент абсолютной ликвидности не удовлетворяет нормальным значениям, хотя в 2018 году коэффициент снизился с 1,1 до 1,09. Организация неплатежеспособна в рассматриваемом периоде (общий коэффициент абсолютной ликвидности меньше нормального значения 0,2) [15, c. 17].

Коэффициент критической ликвидности (промежуточного покрытия) показывает какую часть задолженности можно погасить не только за счет наличности, но и за счет своевременности расчетов с дебиторами [6, c.48]

У рассматриваемого нами предприятия коэффициент текущей ликвидности меньше 1, что свидетельствует о нерациональной структуре капитала.

Показатели финансовой устойчивости ООО «АртГрес» представлены в таблице 6.

Таблица 6 – Показатели финансовой устойчивости

|

Показатели |

2017 г. |

2018 г. |

Откл. 2018 к 2017 г. |

|

Коэффициент автономии |

0,086 |

0,009 |

-0,077 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

0,086 |

0,009 |

-0,077 |

|

Коэффициент маневренности собственного капитала |

1 |

1 |

0 |

|

Коэффициент финансовой активности предприятия |

10,5 |

101 |

+90,5 |

У рассматриваемого предприятия коэффициент автономии намного ниже нормы, это обусловлено отсутствием у предприятия внеоборотных активов. Хотя предприятие не может погасить задолженность имеющимися собственными легкореализуемыми средствами и показатели платежеспособности низкие, оно все же в общей оценке финансовой устойчивости соответствует нормам. Это объясняется тем, что при расчете коэффициентов учитывается не только ликвидные средства, но и активы предприятия [7, c. 22].

Показатели деловой активности ООО «АртГрес» отражены в таблице 7.

Таблица 7 – Показатели деловой активности ООО «АртГрес»

|

Показатели |

2017 г. |

2018 г. |

Откл. 2018 к 2017 г. |

|

Коэффициент оборачиваемости всего капитала |

- |

11,25 |

+11,25 |

|

Коэффициент оборачиваемости собственного капитала |

- |

755,8 |

+755,8 |

|

Коэффициент оборачиваемости оборотных активов |

- |

11,25 |

+11,25 |

|

Коэффициент оборачиваемости материальных оборотных средств |

- |

1666,6 |

+1666,6 |

|

Оборачиваемость в днях всех оборотных активов |

- |

32,1 |

+32,1 |

|

Коэффициент оборачиваемости краткосрочной дебиторской задолженности |

- |

15,2 |

+15,2 |

|

Оборачиваемость в днях дебиторской задолженности |

- |

23,7 |

+23,7 |

|

Оборачиваемость в днях запасов товарно-материальных ценностей |

- |

0,22 |

+0,22 |

|

Коэффициент оборачиваемости кредиторской задолженности |

- |

12,2 |

+12,2 |

На основе проведенного исследования можно сделать вывод, что показатели деловой активности предприятия значительно возросли в 2018 году по сравнению с 2017 годом.

Коммерческая деятельность на предприятии осуществляется по средствам предоставление услуг покупателям [15, c. 48].

ООО «АртГрес» позиционирует себя как транспортно-экспедиционная компания, а позиционирования услуги представляет собой индивидуальный подход к каждому клиенту.

На предприятии внедрена программа «Транс-менеджер» для более быстрой и точной работы как самого предприятии, так и заключения договоров с клиентами [14, c.88].

Продажи услуги происходит через телефон или интернет.

Участники оказания услуг, принимающие заявке являются специалистами отдела логистики. Сотрудники являются:

- компетентными лицами;

- с высшим образованием;

- коммуникабельными;

- вежливые;

- способные вести переговоры;

- находить выход из конфликтных ситуаций [7, c. 20].

Время обслуживания заказчика происходит в течение 15 минут. Время ожидания предоставления услуги происходит в зависимости от потребности покупателя.

Договора заключаются с исполнителем на транспортно-экспедиционное обслуживание. Учет за исполнением заказа контролируется со стороны предприятия. К недобросовестным исполнителям выставляются претензии, после этого с них списываются убытки в пользу компании [15, c. 30].

Коммерческие услуги, предоставляемые ООО «АртГрес» включают в себя выполнение следующих основных работ:

- выполнение расчетов с перевозчиками от имени грузоотправителя или грузополучателя;

- ведение учета и отчетности для клиента;

- страхование груза;

- продажа клиенту тары;

- предоставление в аренду техники [4, c. 53-54].

Компания заключает договора на транспортно-экспедиционное обслуживания с целью получение прибыли согласно тарифам компании.

При выполнение заказа исполнителем компания получает расчет от клиента, после чего рассчитывается с исполнителем заказа.

Факторами, оказывающие влияние на структуру и объем реализации услуг являются:

- цены на услуги, предприятия следит за уровнем цен на услуги перевозки и каждому покупателю определяется свой порядок цен в зависимости от объема и дальности перевозки, а так же характер груза влияет на цену;

- конкуренция, на рынке города большое количество транспортно-экспедиционных компаний в связи с этим объем реализации услуг может колебаться в зависимости отношении конкурентов к покупателям;

- качество обслуживания предприятия существенно влияет на объем реализации услуг;

- влияние рекламы, большое количество рекламы положительно влияет на покупателей и на структуру и объем реализации услуг;

- объем перевозок;

- сезонность, так как в зимнее время снижается объем перевозок:

- период наибольшей активности - сентябрь – декабрь;

- период средней активности - февраль- май;

- период спада активности - июнь- август;

- «мертвый» период - январь;

- покупательская способность [10, c. 217-218].

На основании проведенных исследований коммерческой деятельности ООО «АртГрес» можно сделать вывод, что предприятие оказывает коммерческие услуги:

- выполнение расчетов с перевозчиками от имени грузоотправителя или грузополучателя;

- ведение учета и отчетности для клиента;

- страхование груза;

- продажа клиенту тары;

- предоставление в аренду техники [7, c. 22].

Ведение прочей деятельности помимо авто грузоперевозок позволяет предприятию покрывать свои расходы от основной деятельности [5, c. 20].

Состав покупателей являющиеся целевым сегментом для предприятия ООО «АртГрес» сведен в таблицу 8.

Таблица 8 – Состав покупателей

|

Состав покупателей |

Количество заключаемых договоров, % |

|

Юридические лица |

60 |

|

Индивидуальные предприниматели |

35 |

|

Частные лица |

5 |

Большая часть покупателей услуги компании ООО «АртГрес» являются юридические лица.

Для привлечения новых покупателей компания размещает свою рекламу в газетах, на сайтах [15, c. 41].

Расходы на рекламу представлены в таблицах 9 и 10.

Таблица 9 – Сведения о расходах на рекламу за 2017-2018 ООО «АртГрес»

|

Показатели |

2017 г. |

2018 г. |

Откл. 2018 к 2017 г. |

|

Расходы на рекламу, тыс. руб. |

3040 |

18740 |

16,1 |

|

Товарооборот, тыс. руб. |

- |

32497 |

100 |

|

Уровень расходов на рекламу в % к товарообороту, % |

0 |

57,8 |

57,8 |

Рекламные расходы в 2018 году возросли на 16,1 % по сравнению с 2017, это говорит о том, что предприятия вкладывает денежные средства в продвижение предприятие, а также что ООО «АртГрес» стала более востребована на рынке транспортно-экспедиционных услуг.

Таблица 10 – Затраты на рекламную деятельность на 2018 год ООО «АртГрес»

|

Виды рекламы |

Используемые рекламные средства |

Время проведения |

Затраты, руб. |

|

Печатная реклама |

Газета «Все про все» |

ежемесячно |

14550 |

|

Радио реклама |

«МаксИнфо» |

ежемесячно |

1200 |

|

Интернет реклама |

ДубльГис |

ежемесячно |

2040 |

|

Наружная реклама |

Плакат и наклейка на первом этаже |

разовое |

1000 |

|

Всего |

18790 |

Затраты на рекламную деятельность составили 18790 рублей.

На основании проведенных исследований можно сделать вывод, что предприятия активно занимается продвижением по средствам рекламы в интернете на сайтах, в СМИ. Для привлечения большего числа постоянных клиентов, партнёров, а так же укрепление положения компании на рынке автомобильных грузоперевозок необходимо внедрение в компанию коммерческого отдела, который позволит компании развернуть рекламную и маркетинговую деятельность. Что привлечет новых клиентов и инвесторов.

Наибольше влияние на себестоимости услуг ООО «АртГрес» оказывают тарифы грузоперевозчиков, следовательно, предприятию для снижения своих расходов на перевозку грузов необходимо различными способами получать снижение тарифов от грузоперевозчиков.

3. Пути улучшения коммерческой деятельности организации

Для дальнейшего развития предприятия предлагаем внедрить программу Packer3d, которая рассчитывает оптимальный план загрузки разнотипных ящиков, цилиндров и паллет в контейнеры, фуры, вагоны.

Программа позволит:

- сэкономить на перевозке, увеличив плотность загрузки на 5-20%;

- быстро ответить на вопрос о том, сколько места займет груз в контейнере/фуре/вагоне;

- оптимально подобрать состав транспорта для доставки;

- контролировать перевозчика;

- снизить влияние человеческого фактора на бизнес.

Для работы программы обязательно требуются габаритные размеры грузов и габаритные размеры транспорта [14, c. 142].

Для учета специальных условий погрузки и транспортировки груза может вводится необязательная, расширенная информация о грузе, транспорте, паллетах, таре, настройках алгоритма и т.д. (всего может учитываться более 100 параметров).

Результатом расчета является оптимальная пошаговая схема порядка загрузки и размещения груза в транспорте. Эту схему можно просмотреть в виде динамической 3D сцены, либо сформировать необходимый пошаговый отчет загрузки для вывода на печать и передачи грузчикам [15, c. 55].

Статистические исследования компании «Пакер 3д» показывают, что опытная бригада грузчиков загружает транспорт с эффективностью около 70%. Качество упаковки программой «packer3d» в среднем 85%. Таким образом, использование программы «packer3d» позволяет сократить подвижной состав в среднем на 15% за счет более плотной укладки. Программа окупается в течение самого короткого времени [6, c. 200].

Основные функции системы:

- Хранение и управление «геометрическими» параметрами ящиков и транспорта.

- Расчет схемы оптимальной укладки заказов в транспорт.

- Оптимизация подбора транспорта и заказов для сокращения необходимого подвижного состава.

- Оценка количества дополнительного груза, который может быть добавлен к заказу без увеличения количества транспорта.

- Просмотр и распечатка пользователями схемы укладки грузов в транспорт [15, c. 55].

Специальные функции системы:

- Загрузка с поддонов с учетом одного типа продукции на одном поддоне

- Учет приоритета установки ящиков и цилиндров друг на друга

- Учет требования «не кантовать»

- Заполнение «скругленной» крыши вагона

- Учет «морозостойкости» груза [15, c. 56]

Внедрение ИС Parker3d даст существенный прямой экономический эффект за счет более плотной загрузки транспорта уже в первые месяцы работы.

Предлагаем закупить локальную программу. Так как она дает широкие возможности по настройке специальных условий погрузки и транспортировки груза позволяют решать самые сложные и специфические задачи. Предлагаемые решения позволяют загрузить транспорт максимально плотно и в то же время уберечь специальный груз от повреждений при загрузке и транспортировке [7, c. 20].

Стоимость для предприятия локальной программы составит 48500 рублей.

На основании проведенных исследований по совершенствованию деятельности предприятия можно сделать вывод:

Программа Parker3d позволит:

- Снизить расходы на транспортировку за счет более плотного заполнения транспорта.

- Также позволит увеличить объем перевозимых грузов для клиентов, вследствие заполнения ими пустого места в транспорте.

- Увеличит ежедневную емкость грузопотока за счет уменьшения времени загрузки.

- Сократить расходы за простой арендованного транспорта под погрузку за счет сокращения времени загрузки.

- Уменьшение количества повреждений груза при перевозке по средствам его правильной укладки.

- Уменьшение накладок при формировании графика отправки из – за человеческого фактора [9, c.205].

Срок прямой окупаемости программы Parker3d 1 - 3 месяца после внедрения.

Программа также внедряется в систему 1С предприятие, что позволяет совмещать функции Parker3d в 1С предприятии [12, c. 500].

В настоящее время на предприятии существует 2 метода снижения расходов при транспортировке:

1) Получение скидок от перевозчиков, которые включают в себя:

а) скидки за большие объемы перевозок.

В настоящее время несколько перевозчиков за большие объемы перевозок согласны снизить ставку на 2-5% в зависимости от маршрута перевозки.

Например за перевозку по маршруту Кемерово – Казань устанавливают ставку в 52 тыс.руб., по маршруту Санкт-Петербург – Кемерово 175 тыс.руб. в то время как большинство перевозчиков устанавливают ставки в размере 55 тыс.руб. и 180 тыс.руб. соответственно.

Экономическую эффективность от получения данной скидки рассчитаем по формуле (3):

Эабс = (Ц0 – Ц1) * n, (3)

где Эабс – абсолютная экономия за период;

Ц0 – тариф перевозчика без скидки;

Ц1 – тариф перевозчика со скидкой;

n – число перевозок за период.

Так для маршрута Кемерово – Казань, по которому в среднем со скидкой осуществляется 2 перевозки в месяц, абсолютная годовая экономия равна:

Эабс. г. = (55-52) * 24 = 72 тыс.руб.

Для маршрута Санкт-Петербург – Кемерово абсолютная годовая экономия, при 1 перевозке со скидкой в месяц, равна:

Эабс. г. = (180-175) * 12 = 60 тыс.руб.

б) скидки за загрузку транспорта в обратном направлении.

При перевозке Кемерово – Казань – Кемерово, как правило компания получает от перевозчика скидку от 5 до 10%. При едино разовой работе с перевозчиком тарифная ставка по маршруту Кемерово – Казань устанавливается в размере 50 тыс. руб., а обратная ставка по маршруту Казань - Кемерово 105 тыс.руб., вместо 110 тыс.руб. Годовая экономия, при одной такой поездке ежемесячно составляет:

Эабс. г. = (55-52+110-105) * 12 = 96 тыс.руб.

При работе с перевозчиками, которые помимо скидок за загрузку транспорта в обратном направлении предоставляют скидки за большие объемы перевозок, тарифные ставки становятся еще более низкими – 50 тыс.руб. и 100 тыс.руб. соответственно. Годовая экономия, при одной такой поездке ежемесячно составляет:

Эабс. г. = (55-50+110-100) * 12 = 180 тыс.руб.

2) Формирование сборных грузов.

При формировании сборных грузов достигается наибольшая экономия средств. Так при отправке 2 грузов из Самары в Кемерово компания платит чуть больше чем за полный автомобиль – 105 тыс.руб., но эта сумма намного меньше чем плата за два отдельных автомобиля, которая бы составила 190 тыс.руб. Едино разовая экономия средств составляет:

Эабс = 190 – 105 = 85 тыс.руб.

Сборные грузы также могут собираться из разных городов, например Самара – Казань – Кемерово. Едино разовая экономия средств составляет:

Эабс = 95 + 110 – 115 = 90 тыс.руб.

При использовании программы Packer3d возможно на 15% увеличить эффективность загрузки автомобиля, таким образом, в один автомобиль возможна загрузка с виду двух не совместимых грузов, что даст снижение расходов на сумму, рассчитанную в параграфе 3.3 или же даст возможность загрузки третьего груза, что даст едино разовую экономию средств в размере:

При отправке из одного города, Казань – Кемерово:

Эабс = 110 * 3 – 105 = 225 тыс.руб.

На основании проведенного исследования можно сделать вывод, что стоимость программы Packer3d, которая составляет 48500 рублей, окупается при первой же загрузке. Так что предложенные рекомендации являются вполне обоснованными и выгодными для организации.

ЗАКЛЮЧЕНИЕ

Коммерческая деятельность – это часть предпринимательской деятельности, включающая в себя операции предприятия по осуществлению торговых сделок с целью получения дохода. Коммерческая деятельность имеет объекты, при помощи которых она осуществляется. Ими являются товары и услуги.

Основная задача коммерческой деятельности в области производства – это удовлетворение спроса на услуги и товары с помощью выпуска и продажи этих товаров с целью получения прибыли.

Первоочередными факторами, влияющими на деятельность любого предприятия, выступают объекты (основные производственные фонды) и субъекты (лица, которые выполняют предпринимательские функции и принимают коммерческие решения). Коммерческие позиции формируются также под влиянием внутренней и внешней среды. В ситуации многообразия факторов, влияющих на область коммерческой деятельности, существенной задачей считается определение действий, с помощью которых можно достигнуть согласованности внутренних потенциальных возможностей предприятия с обстоятельствами внешней среды.

С целью исследования коммерческой деятельности в организации применяются общенаучные методы. Основными направлениями анализа коммерческой деятельности предприятия являются снабжение, сбыт, кадры, объемные показатели. Все показатели деятельности организации должны рассматриваться в комплексе.

По результатам анализа разрабатываются предложения о направлениях улучшения коммерческой деятельности предприятия: снабженческо-сбытовой политики и других выполняемых организацией функций, а также по изменениям ее специализации и профиля работы в случае, если это целесообразно.

ООО «АртГрес» работает с 31 августа 2017 года и является довольно молодым предприятием. У компании большая собственная база клиентов, что позволяет ей заключать договора на перевозку и продолжать работать уже с проверенными и добросовестными заказчиками. У предприятия ООО «АртГрес» помимо главного направления деятельности существуют дополнительные услуги, которые также пользуются большим спросом среди покупателей. У предприятия ООО «АртГрес» нормальная финансовая устойчивость на протяжении года. На рынке города Кемерово осуществляют транспортно-экспедиционную деятельность 94 компании, на рынке транспортно-экспедиционных жесткая конкуренция. В связи с этим ООО «АртГрес» осуществляют свою деятельность по договорным тарифам. Предприятие на рынке транспортно-экспедиционных услуг имеет неустойчивое положение, так как преимущества предприятия по сравнению с конкурентами в среднем превышает 30 %.

Применяемые на предприятии технологии ускоряют, и оптимизирует работу предприятия, а также сотрудников на предприятия. Облегчают заполнение и отслеживания заявок. Делает ООО «АртГрес» конкурентоспособным предприятием, и дает возможность получить конкурентное преимущество над конкурентами.

Стоимость внедренной программы «Транс-менеджер» для 4 логистов предприятия ООО «АртГрес» составляет 14 556 рублей. А стоимость системы (оборудование) «АвтоСкан GPS» на одно транспортное средство — 9500 рублей. Общие затраты на программную технологическую систему составляют 24056 рублей. Для молодой и развивающейся компании такие затраты являются не значительными.

Для совершенствования коммерческой деятельности ООО «АртГрес» рекомендуем:

- Сократить издержки по транспортировке, для этого необходимо:

- разработать наиболее удобные и оптимальные схемы движения транспортных потоков;

- транспортировать грузы в более благоприятные периоды времени;

- сократить простой.

- Для дальнейшего развития компании рекомендуем внедрить программу Parker3d, она позволит при перевозке сборных грузов произвести более плотную укладку груза и ускорить погрузочно-разгрузочные работы.

Это позволит значительно сэкономить на транспортных расходах. Стоимость для предприятия локальной программы 48500 рублей, окупается при первой же загрузке. Так как экономический эффект при первой перевозке составляет 225 тысяч рублей по направлению Казань – Кемерово.

- Рекомендуем продвигать компанию при помощи интернета.

В связи с этим более подробно прорабатывать сайт компании, учитывая пожелания клиентов и опыт конкурентов в этой области. Использование информационно-компьютерных технологий будет способствовать повышению конкурентоспособности, как услуг, так и предприятия. Предлагаем использовать различные средства рекламы:

- индексация сайта на поисковых системах

- размещение бесплатных ссылок на сайтах

- каталогах

- использование ссылок в «желтых страницах» (аналог телефонного справочника с указанием о типе бизнеса, его логотипе, юр адреса и др.)

- баннерная реклама - регистрация на тематических веб – страницах

- партнерские программы (т.е. размещение рекламы на сайтах других компаний)

- реклама на досках объявлений

- публикация рекламных объявлений на платных серверах.

Преимуществом интернета для ООО «АртГрес» является возможность избежать услуг посредников, путем автоматизации процесса сбора заказа, проведение платежей, снижение цены на услуги на 50%.

Преимуществом присутствия компании ООО «АртГрес» в среде интернет является:

- повышение прибыли

- повышение имиджа компании

- увеличение потребителей

- добавление новых каналов сбыта

- улучшение сервисного обслуживания клиентов.

Для привлечения большего числа постоянных клиентов, партнёров, а так же укрепление положения компании на рынке автомобильных грузоперевозок необходимо создание в ООО «АртГрес» коммерческого отдела, который позволит компании развернуть рекламную и маркетинговую деятельность, что привлечет новых клиентов и инвесторов

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абчук В.А. Менеджмент: уч. для вузов. – 2-е изд., перераб. и доп.: учебник для вузов. / В.А. Абчук. – Спб: Изд-во Михайлова В.А. - 2016. – 469 с.

- Анализ финансово-хозяйственной деятельности предприятия. Курсовая работа : метод. указания / Т. И. Островских, М. А. Йоцене ; Сиб. федер. ун-т, ХТИ – филиал СФУ. – Абакан : Ред.-изд. сектор ХТИ – филиала СФУ, 2019 – 35 с.

- Андреянов Е. С. Организация коммерческой деятельности предприятий : учебное пособие / Е. С. Андреянов, С. И. Сидоренко ; [науч. ред. М. М. Третьяков]. – Хабаровск : Изд-во Тихоокеан. гос. ун-та, 2016. – 120 с.

- Ансофф И. Стратегическое управление / И. Ансофф. - М.: Экономика. - 2018. - 137 с.

- Бочаров В. В. Финансовый анализ. Краткий курс / В.В. Бочаров. – СПб. : Питер, 2018. – 240 с.

- Виноградова С. Н. Коммерческая деятельность. Учебник. – Минск : Выш. шк., 2018. – 288 с.

- Гусева Н. Г. Организация коммерческой деятельности. Учебное пособие для студентов среднего профессионального образования. – СанктПетербург: Санкт-Петербургский колледж управления и экономики «Александровский лицей», 2018. – 60 с.

- Донцова Л. В. Анализ финансовой отчетности : учебник / Л. В. Донцова, Н. А. Никифорова. – М.: Издательство «Дело и Сервис», 2018. – 368 с.

- Коммерческая деятельность : Учебник / Ф. П. Половцева. – М. : НИЦ ИНФРА-М, 2016. – 224 с.

- Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – 608 с.

- Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия : Учеб. пособие для Вузов / под ред. проф. Н. П. Любушина. – М. : ЮНИТИ-ДАНА, 2018. – 471 с.

- Памбухчиянц О. В. Организация и технология коммерческой деятельности: Учебник / О. В. Памбухчиянц. – М. : Издательско-торговая корпорация «Дашков и К°», 2018. – 640 с.

- Панкратов Ф. Г. Коммерческая деятельность : Учебник / Ф. Г. Панкратов, Н. Ф. Солдатова. – М. : Издательско-торговая корпорация «Дашков и К°», 2018. – 500 с.

- Селезнева Н. Н. Анализ финансовой отчетности организации : учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит», слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТИДАНА, 2018. – 583 с.

- Соснаускене О. И., Шредер Н. Г. Шпаргалка по экономическому анализу. – М. : Аллель, 2018. – 64 с.

.

- Управление конфликтами в организации ООО «Торговый Дом 7»

- Понятие правонарушения (Профилактика правонарушений в современной России)

- Особенности политики мотивации персонала

- Особенности политики мотивации персонала организаций бюджетной сферы

- Эффективность менеджмента организации ООО «Аванта»

- Общие особенности кадровой стратегии малых предприятий (Сущность кадровой политики организации)

- Особенности кадровой стратегии малых предприятий

- АНАЛИЗ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЦЕНТР»

- Корпоративная культура в организации (Исследование корпоративной культуры «Ковёр-самолёт»)

- Особенности политики развития персонала малых предприятий

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

- Понятие и виды трудового стажа (подсчет стажа)