Коммерческие банки

Содержание:

Введение

Актуальность темы. В современном мире банковской системе принадлежит центральное место в экономике, т.к. именно она обеспечивает процесс стабильного функционирования всей системы экономики. Однако современные условия развития экономики характеризуются высоким уровнем нестабильности, что в первую очередь отражается на функционировании банковской системы. Таким образом, стабильность банковской системы выступает как необходимое условие для устойчивого развития экономики России.

В свою очередь банк представляет собой финансовое предприятие, которое концентрирует временно высвобожденные денежные ресурсы населения (вклады). Банк предоставляет свободные денежные ресурсы во временное пользование как кредиты либо займы, которые выступают в роли посредников во взаиморасчетах между организациями, предприятиями, учреждениями либо отдельно взятыми физическими лицами, также банк регулирует сферу денежного обращения в стране.

Основная особенность механизма функционирования банковской системы заключается в то, что она состоит не из случайного комплекта организаций. Банк – единственный финансовый посредник, имеющий исключительное право на осуществление операций, которые составляют в совокупности банковские операции, подтвержденное наличием лицензий и иными разрешительными документами. Согласно действующему законодательству ключевая цель банка состоит в получении прибыли. Прибыль является необходимым условием для существования банка, определяет его финансовую стабильность и ликвидность, стабильность банковской системы страны в целом.

Российская банковская система включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство.

Коммерческие банки являются центральным звеном банковской системы. Они выполняют разнообразные операции, которые играют важную роль как для обеспечения стабильности все банковской системы в целом, так и для населения страны. Значимость коммерческих банков в современных условиях и необходимость оценки влияния на них кризисных явлений последних лет обусловили актуальность темы работы.

Объект работы – коммерческие банки.

Предмет работы - роль коммерческих банков в развитии российской экономики.

Таким образом, цель работы - проанализировать коммерческие банки.

Для достижения цели необходимо решить следующие задачи:

1. Рассмотреть понятие, функции и операции коммерческих банков;

2. Провести анализ развития коммерческих банков в России.

Структура работы включает в себя введение, две главы основной части, заключение и список используемых источников.

Глава 1. Понятие, функции и операции коммерческих банков

Коммерческим банком называют кредитную организацию, которая вправе на исключительной основе в совокупности осуществлять банковские операции, предусмотренные законодательством, в частности, привлекать от физических и юридических лиц денежные средства во вклады, размещать их за свой счет и от своего имени на основе платности, возвратности и срочности, открывать и вести банковские счета этих лиц.

Прежде всего отметим, что в законодательстве не закреплено такого понятия, как коммерческий банк. Здесь используется понятие «кредитная организация». Соответственно, кредитные организации могут быть банковского и небанковского вида.

Правовой статус кредитной организации в Российской Федерации определяется Конституцией РФ[1], Федеральными законами «О банках и банковской деятельности»[2], «О Центральном банке Российской Федерации (Банке России)»[3] и другими федеральными законами и нормативными актами Центрального банка РФ.

Сущность коммерческого банка проявляется в его функциях, к которым относятся следующие[4]:

-

- аккумуляция и мобилизация временно свободных денежных ресурсов - одна из главных функций коммерческого банка. Кредитная организация играет ведущую роль по привлечению свободных денежных средств всех экономических агентов с превращением их в капитал для последующего привлечения прибыли. Как раз в этот момент банк становится заемщиком;

- посредничество в кредитовании. При осуществлении данной функции происходит одновременное расширение производства и потребительского спроса, финансирование промышленности, рост аккумуляции запасов и финансовой деятельности правительства, снижение издержек обращения;

- посредничество в осуществлении платежей и расчетов. Этот пункт проявляется при бесперебойном обеспечении со стороны коммерческого банка платежей и расчётов для населения, компаний и т.д. Коммерческий банк может предложить своей клиентской базе различные виды расчётов: платёжные поручения, чеки, карты и др. Сегодня популярны электронные расчёты;

- создание кредитных денег для их обращения. Через предоставление займов коммерческий банк тем самым создает кредитные деньги. Однако контроль за данным процессом (выдачей кредитов) принадлежит Центральному банку России. ЦБРФ призван проверить каждый коммерческий банк на соответствие нормативов наличия резервных средств. Резервы необходимы коммерческим банкам, чтобы в момент ухудшения финансового состояния продолжать свое функционирование без ущерба.

- посредничество на фондовом рынке. Коммерческие банки имеют право деятельности на биржах, играя роль брокера. То есть, совершить сделку по просьбе и от имени своего клиента, при наличии обращения данного лица в банк за подобной услугой. С этой целью большинство крупных банков получают специальные лицензии, разрешающие им проводить финансовые операции на фондовом рынке.

Часто выделяют еще 2 функции: консультирование - консультации и информирование своих контрагентов по различным вопросам, касаемо банковской сферы; и организацию выпуска и размещения ценных бумаг –совершение инвестиционных операций, количество которых прямо пропорционально уровню эластичности кредитной системы, как необходимого условия в поддержании относительно устойчивых темпов роста экономики. В результате банки становятся некой альтернативой фондовых бирж, как источника реализации основной части розничных продаж ценных бумаг.

Рассмотрим основные принципы коммерческих банков, определяющие их роль в банковской системе РФ[5]:

1.Первым принципом деятельности банка является осуществление своей деятельности в пределах реально имеющихся ресурсов. Очевидно, что любая кредитная организация (банковская) может выдавать кредиты, производить различные расчетные операции только в рамках остатка на корреспондентских счетах. При этом, необходимо обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но также важно достичь соответствия характера банковских активов специфике мобилизованных им ресурсов. В данном случае это, прежде всего относится к срокам обязательств и требований банков. Так, например, допустим, что банк привлекает средства в основном на короткие сроки, однако вкладывает их в долгосрочные ссуды, очевидно, способность банка расплачиваться по своим обязательствам во время будет находиться под угрозой.

Для того, чтобы добиться самоокупаемости, а также получения прибыли, необходимо, чтобы цена привлечения ресурсов была согласована с доходностью их размещения. Если привлекаются дорогостоящие ресурсы, то это должно предполагать, что у банка имеются достаточно высокодоходные направления их размещения. В противном же случае банк будет нести убытки, соответственно это отрицательно скажется и на его финансовом состоянии. Здесь стоит обратить внимание на то, что осуществление банком таких операций, как ипотечные, инвестиционные и другие, должно предполагать соответствие данной деятельности структуры пассивов. Следовательно, здесь необходимо уделять должное внимание источникам формирования необходимых статей пассивы.

Также важно обратить внимание на то, что осуществление банком активных операций не может быть ограничено административными методами. Данные административные ограничения должны носить разовый характер. Если же они применяются регулярно, то, безусловно, это приведет к подрыву коммерческих основ деятельности банка. Следовательно, приоритетными являются экономические меры. Это объясняется тем, что банк может реально осуществлять свою деятельность в пределах имеющихся ресурсов, при этом обеспечивая необходимый уровень ликвидности, платежеспособности, только в условиях достаточной экономической свободы, которая сочетается с экономической ответственностью за результаты своей деятельности.

2.Отсюда вытекает следующий принцип деятельности коммерческих банков - полная экономическая самостоятельность, которая подразумевает данную ответственность. Если опираться на законодательство, то здесь обеспечивается экономическая свобода банкам в распоряжении своими фондами и доходами. Та прибыль, которая остается в распоряжении банка после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Именно на данном собрании устанавливаются нормы, размеры отчислений в различные фонды банка и размеры дивидендов по акциям .

Необходимо отметить, что экономическая ответственность банка распространяется и на его капитал, а не ограничивается только текущими активами. При этом, банк отвечает по обязательствам всеми принадлежащими ему средствами и имуществом. Соответственно, банк будет нести риск при осуществлении определенных операций.

3.Сущность третьего принципа состоит в том, что построение взаимоотношений коммерческого банка с клиентами осуществляется как и при обычных рыночных отношениях. Так, при выдаче кредитов, ссуд, банк, несомненно, ориентируется на прибыльность и рентабельность. При этом, как правило, данные показатели находятся в прямо пропорциональной зависимости с уровнем риска.

4. Четвертый принцип состоит в том, деятельность коммерческого банка может регулироваться исключительно косвенными экономическими методами. Соответственно, государство лишь устанавливает определенные правила деятельности, разрабатывает законодательную базу, однако прямо воздействовать на функционирование банков не может.

Несомненно, основной целью деятельности банков является получение максимальной прибыли, как правило, от инвестирования средств вкладчиков. При этом важным моментом является учет доли имеющегося уровня риска. Однако, достижение данной цели может быть не выполнимо в следующих случаях:

1) объем кредитов, которые не могут банку не могут быть возвращены, превышает максимально возможную абсорбируемую банком величину;

2) изымание вкладчиками своих вкладов. При этом это осуществляется в массовом порядке;

3) неожиданный рост процентных ставок.

В данном случае мы имеем место столкновения с кредитным риском, риском ликвидности, риском процентной ставки.

Коммерческие банки выполняют ряд операций, который в свою очередь делятся на:

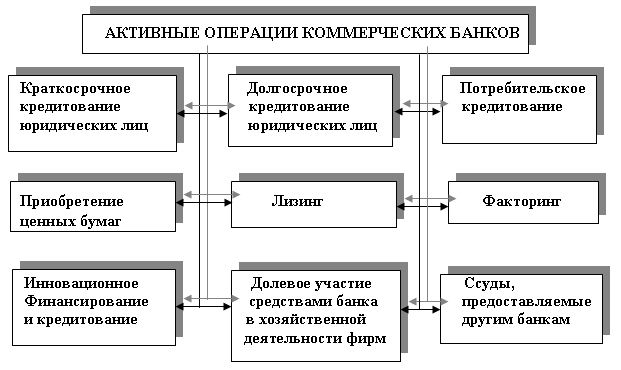

• активные операции, с помощью которых банки могут размещать имеющиеся у них в распоряжении финансовые ресурсы (к примеру, предоставление кредита, покупка ценных бумаг) для получения прибыли (рис 1).

• пассивные – совокупность операций, которые обеспечивают создание ресурсной базы коммерческого банка, которая может быть сформирована как за счет собственных, так и за счет привлеченных средств. Другими словами пассивные операции представляют собой операции по мобилизации средств. Сюда можно отнести привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, которые банк получает от пассивных операций выступают как основа банковской деятельности. Основными пассивными операциями банка являются депозитные операции. Они представляют собой срочные и бессрочные вложения клиентов банка.

Рисунок 1 – Активные операции коммерческих банков

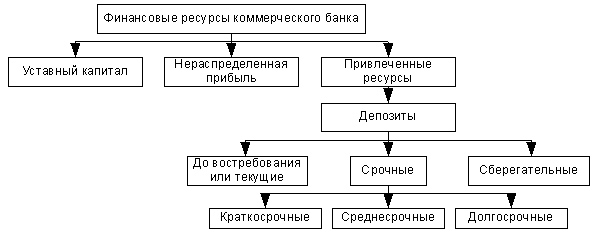

Финансовые ресурсы коммерческого банка состоят из: уставного капитала; нераспределенной прибыли; привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные) (рис. 2).

Рисунок 2 – Финансовый ресурсы коммерческого банка[6]

Важно отметить, что коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают свободные средства хозяйства, а с другой - удовлетворяют за счет этих привлеченных средств различные финансовые потребности предприятий, организаций и населения.

Деятельность коммерческих банков представляется полной экономической самостоятельностью, подразумевающей безраздельную экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность представляется свободой распоряжения собственными средствами банка и привлеченными ресурсами, собственным выбором клиентов и вкладчиков, распоряжением доходами, остающимися после уплаты налогов. Действующее банковское законодательство предоставило всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами, а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя, поэтому его акционеры должны быть готовы к тому, что в случае банкротства они потеряют все вложенные капиталы[7].

Коммерческий банк выстраивает отношения со своими клиентами на рыночных условиях. Предоставляя ссуды, он исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» несовместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности и платежеспособности[8].

Регулирование деятельности банка может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь «правила игры» для коммерческих банков. Коммерческие банки организуют для своих клиентов эмиссию и размещение ценных бумаг (акций и облигаций). По поручению предприятий, нуждающихся в ресурсах банки берут на себя определение объема, условий, сроков эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет, предоставляя ссуды покупателям акций и облигаций.

Глава 2. Анализ развития коммерческих банков в России

Развитие экономики Российской Федерации происходит в очень сложных условиях. Разразившийся мировой кризис плавно перерос в затяжную рецессию, на которую наложились западные санкции, направленные на финансовый сектор России и целый ряд отраслей, в первую очередь нефтегазового сектора.

Принятый трёхлетний бюджет с 2017 года по 2019 год был сведён с огромным дефицитом, который будет покрываться за счёт средств из Резервного фонда и Фонда национального благосостояния России.

Кризисные условия в первую очередь отразились на развитии финансового сектора Российской Федерации.

Количество действующих банков в России на 01.01.2018 года составило 561, т.е. за 2017 год их число сократилось на 62. Тогда как за 2016 год банков сократилось на 110 единиц, а в 2015 году - на 101 единицу. Сокращение банков в 2018 году немного замедлилось.

Отзыв лицензий у банков, которые создают реальную угрозу интересам кредиторов и вкладчиков и в течение одного года неоднократно допускали неисполнение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, продолжился и в 2018 году.

Причины лишения лицензий коммерческих банков:

– неиспользование законодательных актов, регулирующих деятельность коммерческих банков;

– сознательное искажение отчётности, которая включает в себя выдачу кредитов без залога и обеспечения фирмам и организациям, напрямую связанным с владельцами банков или их родственниками; независимые эксперты во время аудиторской проверки выявляют финансовые махинации и обнаруживают расхождения между реальными и отчётными данными;

– снижение уставного капитала в ходе деятельности банка;

– потеря банком ликвидности – то есть снижение доверия к банку как со стороны партнёров и вкладчиков, так и со стороны государства. Обычно вызывается отсутствием возможности исполнить свои обязательства перед клиентами: нерациональной выдачей кредитов, которые заведомо не смогут погасить; разочарованием населения в политике банка и массовым изъятием вложенных средств;

– «отмывание» денег – незаконная деятельность в офшорных зонах, обналичивание средств путём инвестирования их в фирмы-однодневки;

– профилактическое снижение числа банков – контролю легче поддаются несколько крупных кредитно-финансовых учреждений, нежели обилие мелких и малоэффективных, неспособных к объединению и кооперации.

Кризисные ситуации в банковской структуре прямо сказываются на сфере кредитования.

Сегодня при определении своей ставки по займам коммерческие банки опираются на ключевую ставку ЦБ России.

Ключевая ставка является основным инструментом денежно-кредитной политики Центрального Банка, который воздействует прямым образом на банковский сектор. В период современного экономического кризиса, начавшегося с 2014 года, ключевая ставка была значительно повышена, но ко второй половине 2017 года ее значение вновь вернулось к докризисному уровню. Динамику ее изменения можно проследить на таблице 1.

Таблица 1 - Динамика ключевой ставки ЦБ России с 2015 по 2019 гг., % [9]

|

Период действия ставки |

Ключевая ставка Банка России (%) |

|

С 17 декабря 2018 г. – по 14 июня 2019 |

7,75 |

|

С 17 сентрября 2018 г. – по 16 декабря 2018 |

7,50 |

|

С 26 марта 2018 г. – по 16 сентября 2018 |

7,25 |

|

С 12 февраля 2018 г. – по 25 марта 2018 |

7,50 |

|

С 18 декабря 2017 г. – по 11 февраля 2018 |

7,75 |

|

С 30 октября 2017 г. – по 17 декабря 2017 |

8,25 |

|

С 18 сентября 2017 г. – по 29 октября 2017 |

8,50 |

|

С 19 июня 2017 г. – по 17 сентября 2017 |

9,00 |

|

С 2 мая 2017 г. – по 18 июня 2017 |

9,25 |

|

С 27 марта 2017 г. – по 1 мая2017 |

9,75 |

|

С 19 сентября 2016 г. – по 26 марта 2017 |

10,00 |

|

С 14 июня 2016 г. – по 18 сентября 2016 |

10,50 |

|

С 3 августа 2015 г. – по 13 июня 2016 |

11,00 |

|

С 16 июня 2015 г. – по 2 августа 2015 |

11,50 |

|

С 5 мая 2015 г. – по 15 июня 2015 |

12,50 |

|

С 16 марта 2015 г. – по 4 мая 2015 |

14,00 |

С января 2015 года по октябрь 2017 года значение ключевой ставки по сравнению с предыдущими годами, было сокращено в два раза, до 8,5 %. 27 октября 2017 года, очередной Совет директоров Банка России принял решение снизить ключевую ставку с 30 октября 2017 года на 25 п.п., то есть до 8,25% годовых. Данная ключевая ставка, по предварительным прогнозам регулятора, будет действовать до 15 декабря 2017 года[10]. В 2017 года банк принял решение снизить ключевую ставку до 9,75 % годовых. Совет директоров утверждает, что инфляция замедляется быстрее, чем прогнозировалось, также продолжается снижение инфляционных ожиданий и восстановление экономической активности.

Далее в 2018 году мы также наблюдаем снижение ключевой ставки.

На очередном заседании Совета директоров Банка России, состоявшемся 26 апреля 2019 года принято решение сохранить ключевую ставку на уровне 7,75%. Данная ключевая ставка будет действовать с по 14.06.2019 г., т.е. до даты очередного заседания Совета директоров Банка России.

Снижение ключевой ставки обусловлено тем, что экономика России вышла на этап восстановления, наблюдается рост экономических показателей, повышается устойчивость финансового сектора страны и происходит активное развитие производственной деятельности. Среднесрочные риски превышения инфляцией цели преобладают над рисками устойчивого отклонения инфляции вниз. С учётом этого Банк России постепенно продолжает переходить от умеренно жёсткой к нейтральной денежно-кредитной политике. Принимая решение по ключевой ставке, Банк России будет оценивать баланс рисков существенного и устойчивого отклонения инфляции вверх и вниз от цели, а также динамику экономической активности относительно прогноза. Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях[11].

Существует чёткая взаимосвязь между состоянием экономики и показателями банковской системы, что указывает на взаимное влияние этих институтов.

Чтобы выявить тенденции и основные негативные факторы, влияющие на развитие российской банковской системы, более объективно прогнозировать и планировать экономическую стратегию, необходимо изучить динамику показателей ее эффективности, определить, насколько банковский сектор интегрирован в экономику страны.

Уровень развития банковской системы характеризуют такие показатели, как насыщенность экономики банковскими кредитами (кредиты / ВВП в %), банковскими активами (активы / ВВП в %), банковскими депозитами (депозиты/ВВП в %), а также отношение собственных средств (капитала) банковской системы / ВВП в %.

Данные о состоянии и динамике развития макроэкономических показателей банковского сектора и его роли в экономике за последние 5 лет , представлены в таблице 2.

Таблица 2 - Динамика макроэкономических показателей банковского сектора Российской Федерации в 2014–2019 гг.[12]

|

Показатель |

1.01.14 |

1.01.15 |

1.01.16 |

1.01.17 |

1.01.18 |

1.01.19 |

|

Совокупные активы (пассивы) банковского сектора (млрд. руб.) |

57 423.1 |

77 653.0 |

82 999.7 |

80 063.3 |

85 191,8 |

94 083.7 |

|

в % к ВВП |

73.5 |

930 |

99.9 |

93.1 |

925 |

90 8 |

|

Собственные средства (капитал)’ банковского сектора, млрд руб. |

7 064.3 |

7 928,4 |

9 008.6 |

9 387.1 |

9 387.3 |

10 289.3 |

|

в % к ВВП |

9.7 |

10.0 |

10.8 |

10.9 |

10.2 |

9.9 |

|

в % к активам банковского сектора |

723 |

10.2 |

10.9 |

11.7 |

11.0 |

10.9 |

|

Кредиты и прочие размешенные средства. предоставленное нефинансовым организациям и физическим лицам, включая просроченную задолженность (млрд руб.) |

324563 |

40 865.5 |

43 985.2 |

40 938 6 |

42 386,2 |

48 273.2 |

|

в % к ВВП |

44.4 |

51.6 |

52.9 |

47.6 |

46.0 |

46 6 |

|

в % к активам банковского сектора |

56.5 |

52.6 |

53.0 |

51.1 |

49.7 |

51.3 |

|

из них: |

||||||

|

кредиты и прочие средства, предоставленные физическим лицам, включая просроченную задолженность (млрд руб.) |

9 957.1 |

11 329.5 |

10684.3 |

10 803.9 |

12 173,7 |

14 901.4 |

|

в % к ВВП |

13.6 |

14.3 |

12.9 |

126 |

13.2 |

14.4 |

|

в % к активам банковского сектора |

17.3 |

14.6 |

12.9 |

135 |

14.3 |

15.8 |

|

в % к денежном доходам населения |

22.3 |

23.6 |

20.0 |

20.0 |

22.0 |

25.9 |

|

Кредиты банков в инвестициях организаций всех форм собственности |

||||||

|

в основной капитал (без субъектов малого предпринимательства) (млрд руб.) |

1 003.6 |

1 098.7 |

849.9 |

1 174.5 |

1 370.1 |

|

|

в % к инвестициям организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) |

10.0 |

10.6 |

31 |

10.4 |

11.2 |

|

|

Ценные бумаги, приобретенные кредитными организациями (млрд. р) |

7 822.3 |

9 724,0 |

11 777.4 |

11 450.1 |

12 310,9 |

13 098.1 |

|

в % к ВВП |

10.7 |

12.3 |

14.2 |

123 |

13.4 |

12.6 |

|

в % к активам банковского сектора |

13.6 |

12.5 |

14.2 |

14.3 |

14.5 |

13.9 |

|

Вклады физических лиц (млрд. руб.) |

16 967.5 |

18 552.7 |

23 219,1 |

24 200.3 |

25 987,4 |

28 460.2 |

|

в % х ВВП |

23.2 |

23.4 |

27.9 |

281 |

28.2 |

27.5 |

|

в % к пассивам банковского сектора |

29.5 |

23.9 |

28.0 |

30.2 |

30.5 |

30.2 |

|

в % к денежным доходам населения |

33.0 |

38.7 |

43.4 |

44.7 |

46.9 |

49 5 |

|

Депозиты и средства на счетах нефинансовых и финансовых организаций (кроме кредитных организаций) (млрд. руб.)3 |

16 900 5 |

23 418,7 |

27 064.2 |

24 321.6 |

24 613.2 |

28 006.0 |

|

в % к ВВП |

23.1 |

29.6 |

32.6 |

283 |

27.0 |

27.0 |

|

в % к пассивам банковского сектора |

29.4 |

30.2 |

32.6 |

30.4 |

29.2 |

29.8 |

|

Справочно (данные Росстата): |

||||||

|

Показатель, млрд. руб. |

1.01.14 |

1.01.15 |

1.01.16 |

1.01.17 |

1.01.18 |

1.01.19 |

|

Валовой внутренний продукт (ВВП) |

73 133.9 |

79 199.7 |

83101.1 |

86 0102 |

92 089,3 |

103 626.6 |

|

Инвестиции организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) |

10С65.7 |

10 379,6 |

10 496.3 |

11 282.5 |

12 262.2 |

|

|

Денежное доходы населения |

44 650.4 |

47 920.6 |

53 525,9 |

54 117.7 |

55 368,2 |

57 520.9 |

Данные таблицы свидетельствуют о том, что активы банковского сектора активно растут. Положительную динамику в анализируемом периоде демонстрируют все ключевые показатели, отражающие роль банковского сектора в экономике.

По оценке Банка России, в 2019 году российская экономика продолжает адаптироваться к внешним условиям, которые по-прежнему были относительно неблагоприятными.

При сохранении режима санкций для ряда российских банков, расширение ресурсной базы и в 2019 году продолжится в основном за счет сбережений населения.

Улучшение финансового положения заёмщиков, повышение стандартов внутрибанковского управления кредитным риском привело к формированию резервов на возможные потери по кредитам в более умеренных объёмах. Сбалансированная процентная политика кредитных организаций повлияла на рост чистого процентного дохода. В итоге прибыль банковского сектора в 2016 году вернулась на стабильный уровень (до 1 трлн. рублей), а по сравнению с предыдущим годом она выросла почти пятикратно[13]. Так же следует отметить, что прибыль российских банков за 2018 г., по предварительной оценке ЦБ, составила 1,3 трлн руб. Это в 1,6 раза больше, чем в 2017 г., когда банки заработали 0,8 трлн руб.

В целом стабилизировалась ситуация с ликвидностью банков. Банк России продолжил работу по очищению банковского сектора от финансово неустойчивых организаций, которые не смогли обеспечить сохранность средств кредиторов и вкладчиков. Совместно с Агентством по страхованию вкладов, при наличии экономической целесообразности, были использованы механизмы санации проблемных банков.

Банк России продолжил следовать международным рекомендациям в сфере банковского регулирования с учётом особенностей российского рынка. В связи с преодолением последствий кризиса в 2018 году Банк России реализовал стратегию выхода из режима специальных антикризисных мер по регулированию банковской деятельности. Банк России, как мегарегулирующий орган, принимал меры по ликвидации регулятивного арбитража, улучшению конкурентной среды, регулированию взаимодействия различных сегментов финансового рынка.

Теперь стоит рассмотреть проблему кредитного портфеля.

Совокупный кредитный портфель российских банков увеличился за 2018 год на 15% — до 52,9 трлн рублей, по данным рейтинга Банки.ру (без учета банков, не публиковавших отчетность). Это во многом определило общую динамику сектора. Объем кредитного портфеля на 1 января 2019 года превышает 57% активов.

Динамика кредитного портфеля во всех четырех кварталах была положительной, наиболее заметный рост наблюдался в III квартале — 5,3%.

Доля валютных кредитов продолжает сокращаться. В корпоративном портфеле их доля за 2018 год снизилась с 29,7% до 28,8% (на начало 2017 года — 32,2%), в розничном — с 0,9% до 0,7% (на начало 2017 года – 1,5%).

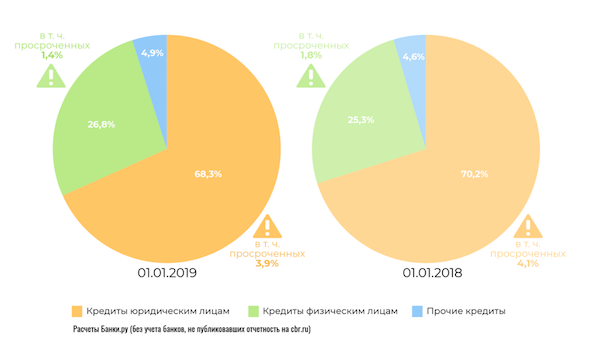

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ увеличился за год с 25,3% до 26,8%, выросла и доля прочих кредитов. При этом доля корпоративных кредитов, соответственно, сократилась — с 70,2% до 68,3%.

Без учета банков, не раскрывавших отчетность, за прошедший год объем корпоративного кредитного портфеля российских банков увеличился на 4,2 трлн рублей, или на 12,4%. Наибольший рост показатель продемонстрировал в III квартале — плюс 4,8%. Объем портфеля пяти крупнейших корпоративных кредиторов вырос за 2018 год на 3,89 трлн, или на 17,3%.

Совокупный розничный кредитный портфель банков за 12 месяцев увеличился на 2,7 трлн рублей, или на 22,4%, по данным рейтинга Банки.ру. Наиболее активно он рос в II и III кварталах – на 5,8% и 6,6% соответственно. Объем кредитов, выданных физическим лицам пятью крупнейшими розничными кредиторами, увеличился за год на 25,9%, или на 2,08 млрд рублей, если учитывать объединение ВТБ и ВТБ 24.

Рисунок 3- Структура кредитного портфеля российских кредитных организаций на 2018-2019 гг.

Динамика просроченной задолженности в розничном и в корпоративном сегменте в 2018 году была разнонаправленной. Если просрочка по рознице сокращалась на протяжении трех кварталов (рост был только в III квартале — на 0,1%), то сумма просрочки по корпоративным кредитам три квартала росла, а сокращалась только в IV-м – на 3,6%. Наиболее высокий рост просроченной задолженности по корпоративным кредитам пришелся на I квартал — 9,4%. Розничная просрочка максимально сокращалась в IV квартале — на 6,7%.

В итоге рост совокупной просроченной задолженности составил за год 3%. Для сравнения: в 2017 году динамика «просрочки» составила 4,3%, а в 2016 году была отрицательной.

Однако благодаря опережающему росту объемов кредитования удельный вес просрочки в совокупном кредитном портфеле на 1 января 2019 года составил 5,5% (годом ранее – 6,2%). По данным финансового рейтинга Банки.ру, доля просроченных ссуд в розничном портфеле сократилась за прошедший год с 7% до 5,1%,в корпоративном портфеле — с 5,9% до 5,7%.

Рисунок 4- Динамика кредитования и просроченной задолженности по кредитам.

Согласно официальной статистике Банка России, доля проблемных и безнадежных ссуд в совокупном объеме по банковскому сектору увеличилась за год незначительно — с 10% до 10,1%. При этом, несмотря на работу регулятора с банками по части адекватного резервирования кредитов, объем сформированных резервов по всем видам ссуд за 12 месяцев снизился с 9,3% до 9,1% (на начало 2017 года этот показатель составлял 8,5%). Эта доля все еще меньше удельного веса одних только проблемных и безнадежных ссуд в совокупном объеме кредитов.

Уровень обеспечения коммерческих кредитов залогом имущества по банковской системе снизился за год с 60,2% до 54,2%. Медианное значение этого показателя по рынку выше, но тоже уступает прошлогоднему – 103% против 105,8%. Общая сумма обеспечения (учитываемая на внебалансовом счете 91312 «Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов») выросла в 2018 году на 3,6% – до 28,7 трлн рублей, но уступила по динамике совокупному кредитному портфелю, что, соответственно, снизило уровень обеспечения в целом.

В тройке лидеров по росту объема полученного кредитования в 2018 году, согласно данным Банка России, оказались следующие отрасли экономики: транспорт и связь (+32,8% за 2018 год), сельское хозяйство (+15,9%) и торговля (+14%).

Розничное кредитование, за счет которого, во многом, наблюдалась хорошая динамика роста кредитного портфеля в 2018 году, очевидно, не покажет столь внушительного роста в 2019 году: скажутся как рост процентных ставок, так и ограничения регулятора, касающиеся необеспеченных кредитов и ипотеки с низким первоначальным взносом или без него. Повлияет на динамику розничного кредитования и отсутствие роста доходов населения. Этот же фактор поспособствует ухудшению качества кредитных портфелей российских банков в 2019 году. Поддерживать рост розничного кредитования продолжит ипотека.

На динамику корпоративного кредитования будут влиять повышенные требования к качеству заемщиков со стороны банков и общий бизнес-климат. Увеличится запрос на реструктуризацию и пролонгацию кредитов.

Соответственно, совокупный портфель кредитов физическим лицам увеличится за год на 12–16%, а портфель корпоративных кредитов – на 4–6,5%. Основную динамику традиционно будут обеспечивать крупнейшие банки, доля пяти крупнейших кредиторов в совокупном кредитном портфеле сектора увеличится на 2–4 п.п. (до 69,5–71,4% в общем объеме).

В 2019 году мы ожидаем увеличения доли просрочки в совокупном портфеле корпоративных кредитов на 0,2–0,5 п.п. при росте портфеля за счет крупного бизнеса. Сокращение объемов просроченной задолженности в розничном сегменте в 2019 году затормозится до 0–4%, а доля просрочки в кредитах, выданных физлицам, в случае слабого роста розничного портфеля может к концу года незначительно увеличиться.

Рассматривая тенденции развития банковского кредитования следует отметить, что на сегодняшний день в стране наблюдается увеличение числа невозвратных кредитов, что в будущем может стать серьёзной проблемой.

Чтобы избавиться от отрицательной тенденции кредитования юридических лиц, а также повысить кредитование физических лиц, необходимо улучшать качество обслуживания, предоставлять более выгодные условия кредитования и вводить новые системы банковского обслуживания. Из-за воздействия кризиса у большого числа населения снижаются доходы. В связи с этим усиливается рост невозвратов по ранее выданным кредитам. В таких условиях российским банкам приходится ужесточать требования к заёмщикам.

По моему мнению, возможный кризис кредитования может привести не только к финансовым проблемам определённого количества банков, но и оказать отрицательное влияние на рост банковского сегмента в целом. Нельзя не отметить влияние мирового кризиса на процесс кредитования. Число желающих оформить кредит резко сократилось. Несмотря на существующие в банковской сфере проблемы, перспективы у банковского кредитования достаточно высокие. Для достижения экономического развития сферы банковского кредитования необходимо развивать информационное и правовое обеспечение, сделать ставки кредитования и сроки кредита более доступными, разработать грамотную стратегию развития, а также обеспечить координацию звеньев банковской системы.

Таким образом, современные актуальные тенденции развития банковского сектора и экономики страны в целом позволяют говорить о необходимости дальнейшего тщательного исследования вопросов регулирования функционирования банковской системы. Актуальные тенденции ставят перед банковской системой страны в частности, и перед ее финансовой системой в целом, новые стратегические и тактические задачи. Все это обуславливает необходимость мониторинга функционирования банковской системы и регулярного анализа тенденций ее развития.

В современных условиях требуется определенная сдерживающая позиция государства в отношении регулирования ставок и формирования оптимальных условий погашения задолженности по кредитам. Стабильность российской кредитной системы и увеличение ее качественных показателей должны быть главными вопросами, поскольку четко выверенный механизм кредитования способствует стабильному развитию экономики государства.

Таким образом, к основным тенденциям развития системы кредитования в России на ближайшую перспективу можно отнести следующие[14]:

- рост объемов кредитования;

- развитию кредитования будет способствовать поддержка государства;

- при повышении объемов кредитования потребуется дополнительной капитализации кредитных организаций.

Основную роль в этом должен сыграть Центробанк - для формирования условий для стимулирования заинтересованности отечественных инвесторов во вложении средств в капитал банков. Реализация вышеперечисленных мер приведет к повышению уровня ликвидности, финансовой устойчивости и конкурентоспособности банковской системы на мировой арене. Кроме того, процессы глобализация способны открыть новые возможности для совершенствования системы кредитных организаций России, а именно: увеличения качества и спектра банковских операций, расширения доступа на мировой рынок банковских услуг и подъему уровня развития банковских технологий.

Таким образом, кредитная политика является основой для осуществления эффективной работы участников кредитного процесса, а также обеспечения бесперебойного функционирования всех элементов кредитного механизма. Рассмотрев сущность кредита, кредитных отношений и кредитного механизма, можно сделать вывод о том, что кредит, являясь сложной экономической категорией, выполняет определенную важную роль в экономике каждой страны. Отлаженное и бесперебойное функционирование кредитного механизма обеспечивает эффективную деятельность коммерческого банка.

Говоря о перспективах развития банковской сферы, необходимо вспомнить об основных современных проблемах устойчивости данной системы:

- Устойчивость банковской системы и ее составляющих не является страховкой от опасностей, которые возникают в процессе совершения денежных операций. Необходима взаимосвязь понятий «стабильность» - в отношении денежного оборота, экономическое «равновесие», «надежность» операций и партнеров.

- Стабилизация не укрепляет внутреннюю банковскую систему в вопросе достижения согласия. Спор ведется по поводу национализации банков, о содержании и инструментах ДКП.

- Необходимо скорректировать взгляд на цепи и критерии банковской деятельности, методы управления в данной сфере, инструменты защиты своего собственного и привлеченного капитала. Корректировка ориентируется на основные макроэкономические индикаторы, за которыми также следит и правительство: темпы инфляции, рост денежной массы и курс доллара.

С целью решения поставленной задачи следует прибегнуть к опыту развития банковских систем тех стран мира, которые сумели разрешить проблемы низкой капитализации банковского сектора и дефицита долгосрочных финансовых ресурсов.

Заключение

Коммерческим банком называют кредитную организацию, которая вправе на исключительной основе в совокупности осуществлять банковские операции, предусмотренные законодательством, в частности, привлекать от физических и юридических лиц денежные средства во вклады, размещать их за свой счет и от своего имени на основе платности, возвратности и срочности, открывать и вести банковские счета этих лиц.

Роль коммерческих банков в развитии современной экономики очень велика. Именно благодаря банковской системе происходит перераспределение и мобилизаций капиталов регулируются денежные расчеты, опосредуются товарные потоки и т.д.

Коммерческие банки выполняют следующие функции: аккумулируют и мобилизуют денежный капитал; являются посредниками в кредитных отношениях; содействуют появлению кредитных денег; осуществляют расчеты и платежи; выпускают и размещают ценные бумаги; оказывают различные консультационные услуги.

Операции и сделки, осуществляемые и проводимые коммерческими банками, являются минимальной необходимой основой для существования рыночной экономики – без этих операций взаимодействие самостоятельных хозяйствующих субъектов представляется невозможным, или, как минимум, неэффективным. Анализ источников показал, что все операции банков подразделяют на активные, которые направлены на то, чтобы извлечь доход на базе вложения имеющихся у банков финансовых ресурсов посредством кредитования или вложения в ценные бумаги, пассивные, которые обеспечивают его деятельность, и активно-пассивные, или посреднические, которые подразумевают комиссионный доход.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) //Консультант Плюс

- Федеральный закон «О Центральном банке Российской Федерации» (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 01.05.2019) //Консультант Плюс

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019) //Консультант Плюс

- Актуальные направления развития банковского дела: монография / Г.А. Аболихина [и др.]. — Электрон. текстовые данные. — М.: Русайнс, 2016. — 274 c.

- Дворецкая, А. Е. Деньги, кредит, банки: учебник для академического бакалавриата/ А.Е. Дворецкая.- М. : Издательство Юрайт, 2016. -480 с.

- Зобова, И. В. Тенденции развития банковской системы Российской Федерации в современных условиях/ И.В. Зобова // Молодой учёный. - 2016. - №13. - С. 426-428.

- Коробова, Г.Г. Проблемы развития банковской системы России на современном этапе/ Г.Г. Коробова // Вестник Саратовского государственного социально-экономического университета. - № 5-2(12).- 2017. – С. 55 – 59.

- Корсунова, Н.Н. Влияние макроэкономических факторов на развитие банковской системы РФ в 2018 г. / Н.Н. Корсунова // Международный студенческий научный вестник. – 2018. – № 1.- С.54

- Костерина, Т. М. Банковское дело : учебник для академического бакалавриата / Т. М. Костерина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 332 с

- Ласточкина, А.И. Деньги. Кредит. Банки. Учебное пособие/ А.И. Латочкина.- Хабаровск: ТОГУ, 2015. -136 с.

- Новые модели банковской деятельности в современной экономике : монография / под ред. О. И. Лаврушина. — М. : КноРус, 2015. — 168 с.

- Оношко, О. Ю. Тенденции развития банковской системы Российской Федерации / О. Ю. Оношко, А. П. Кряжева, И. Д. Шигаева // Актуальные тенденции развития мировой экономики : материалы Междунар. науч.-практ. конф. Иркутск, 15-16 марта 2016 г. / под ред. А. П. Суходолова, Ж.-П. Гишара. — Иркутск : Изд-во Байкал. гос. ун-та, 2016. — 286 с.

- Оношко, О.Ю. Банковская система Российской Федерации: современное состояние и перспективы развития/ О. Ю. Оношко, А. П. Кряжева, И. Д. Шигаева // Baikal Research Journal.-2016.-№5.- С.10-19

- Султанов, Г.С. Современное состояние и проблемы развития банковского сектора РФ/ Г.С. султанов, Б.Х. Алиев // Фундаментальные исследования. – 2016. – № 8-2. – С. 399-403.

- Финансы, денежное обращение и кредит: учебник /под ред. Т.М. Ковалевой. - М .: КНОРУС, 2016. - 168 с.

- Официальный сайт Центрального банка РФ[интернет-ресусрс].- Режим доступа: https://www.cbr.ru/

- Федеральная служба государственной статистики [электронный ресурс]. - Режим доступа: http://www.gks.ru/

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) //Консультант Плюс ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019) //Консультант Плюс ↑

-

Федеральный закон «О Центральном банке Российской Федерации» (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 01.05.2019) //Консультант Плюс ↑

-

Новые модели банковской деятельности в современной экономике : монография / под ред. О. И. Лаврушина. — М. : КноРус, 2015. — 168 с. ↑

-

Ласточкина, А.И. Деньги. Кредит. Банки. Учебное пособие/ А.И. Латочкина.- Хабаровск: ТОГУ, 2015. -136 с. ↑

-

Костерина, Т. М. Банковское дело : учебник для академического бакалавриата / Т. М. Костерина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 332 с ↑

-

Костерина, Т. М. Банковское дело : учебник для академического бакалавриата / Т. М. Костерина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 332 с ↑

-

Финансы, денежное обращение и кредит: учебник /под ред. Т.М. Ковалевой. - М .: КНОРУС, 2016. - 168 с. ↑

-

Федеральная служба государственной статистики [электронный ресурс]. - Режим доступа: http://www.gks.ru/ ↑

-

Федеральная служба государственной статистики [электронный ресурс]. - Режим доступа: http://www.gks.ru/ ↑

-

Султанов, Г.С. Современное состояние и проблемы развития банковского сектора РФ/ Г.С. султанов, Б.Х. Алиев // Фундаментальные исследования. – 2016. – № 8-2. – С. 399-403 ↑

-

Федеральная служба государственной статистики [электронный ресурс]. - Режим доступа: http://www.gks.ru/ ↑

-

Оношко, О. Ю. Тенденции развития банковской системы Российской Федерации / О. Ю. Оношко, А. П. Кряжева, И. Д. Шигаева // Актуальные тенденции развития мировой экономики : материалы Междунар. науч.-практ. конф. Иркутск, 15-16 марта 2016 г. / под ред. А. П. Суходолова, Ж.-П. Гишара. — Иркутск : Изд-во Байкал. гос. ун-та, 2016. — 286 с. ↑

-

Зобова, И. В. Тенденции развития банковской системы Российской Федерации в современных условиях/ И.В. Зобова // Молодой учёный. - 2016. - №13. - С. 426-428. ↑

- Правовые основы оперативно-розыскной деятельности

- Организация обслуживания в гостиницах

- Процессы принятия решений в организации (Понятие и сущность управленческого решения)

- Корпоративная культура в организации

- Понятие переменной в программировании. Виды и типы переменных (подробно)

- Понятие переменной в программировании. Виды и типы переменных

- Основные функции менеджмента

- Американская модель менеджмента

- Методы кодирования данных

- Отладка и тестирование программ: основные подходы и ограничения

- Управление поведением в конфликтных ситуациях

- Налоги как цена услуг государства