Коммерческие банки и их операции (Роль коммерческих банков в экономике)

Содержание:

Введение

Необходимым элементом существования рыночной экономики являются банки. Они представляют центральное звено. Коммерческие банки – финансовые посредники. Они располагаются в особенной группе деловых предприятий. Их задача – предоставлять денежные средства, которые в процессе хозяйственной деятельности освобождаются, другим экономическим представителям «напрокат». Коммерческий банк, когда принимает к учету и регистрирует вклады своих клиентом, образует новое обязательство – депозит, а выдавая сумму - новое требование к заемщику. Процесс создания новых обязательств и есть сущность финансового посредничества[1].

Коммерческий банк является самостоятельным хозяйствующим субъектом, наделенный статусом юридического лица. В задачи коммерческого банка входит посредническая деятельность в продаже продуктов: кредит, разнообразные ценные бумаги.

Цель данной курсовой работы определить сущность и проводимые операции коммерческими банками.

Для достижения данной цели необходимо решить следующие задачи:

- изучить теоретическую сущность и значение коммерческих банков в национальной экономике;

- определить роль коммерческих банков в современной экономической системе;

- проанализировать проводимые коммерческими банками операции;

Предметом исследования является сформированная экономическая система основных операций коммерческих банков, состав ее элементов.

Объектом исследования являются коммерческие банки.

Глава 1. Сущность коммерческих банков, их функции и виды, роль в экономике

1.1. Роль коммерческих банков в экономике

Банковская область функционирования является сфера обмена. Поэтому прежде всего нужно рассмотреть это направление деятельности. Роль банка в том, что он оказывает снабжение:

• сосредоточение свободных капиталов и ресурсов, которые обязательно должны быть для поддержки непрерывного производства и его ускорения, развития;

• организация и совершенствование денежного оборота.

Банки соединяют временно свободные денежные ресурсы для дальнейшего распределения нуждающимся хозяйствующим субъектам. Так они осуществляют функцию аккумуляции. Дальнейшее перераспределение аккумулируемых денежных средств дает возможность поддерживать непрерывное производство, ускорять воспроизводственный процесс.

Свойство рационализации и регулировании денежного оборота характеризует такие банки, которые появились на основе денежного и товарного обращения. Переход от самых банальных видов и форм расчета, которые были популярны среди банкирских домов, расчеты на базе современной электронной сети позволяет иметь преимущество хозяйствам в ускорении обращение. [2]

Рациональное использование ресурсов организацией осуществляется путем регулирования и совершенствования денежного оборота. Ошибочно предполагать, что все это может происходить только вследствие расчетов, осуществляемых банками при использовании современных форм платежей.

Целесообразно рассмотреть роль банка с количественной и качественной стороны. Многообразием и объемом банковских продуктов, реализованных на рынке характеризуется количественная сторона. Она проявляется в объеме активных операций. Банковскую деятельность стоит рассматривать не только как самостоятельный субъект, но также проанализировать ее взаимозависимость с общими экономическими показателями.

Так, роль банка можно исследовать на примере кредитования хозяйствующих субъектов. При возникновении экономического кризиса, востребованность хозяйств в кредите сильно растет. Организации сталкиваются с такими проблемами, как: острые финансовые затруднения, неплатежами в связи с определёнными обстоятельствами. Например, нарушение обязательств по оплате заказов, банкротство должников и т.п. Все это может доходить до немыслимых масштабов, в следствие чего и обостряется потребность в получении кредита.

Странно было бы считать, что при таких обстоятельствах может произойти полное удовлетворение предприятий банками. Опираясь на экономическую статистику, то в период экономических спадов(кризисов) значительно возрастают кредитные риски. Рост кредитов оказывает влияние на значимый рост просроченных платежей по ссудам, увеличение убытков по кредитным операциям. Результатом всего этого является мера банков по снижению объемов, несмотря на то, что спрос на кредит увеличивается. [3]

Банки оказывают свою помощь далеко не всем клиентам, который нуждается в денежных суммах, т.к. сами банки имеют дело с чужими деньгами. Зачастую банки осуществляют сдержанную кредитную, поскольку риск невозврата кредитов довольно высок. Но это вовсе не означает, что банк прекращает свою кредитную деятельность. Банк будет всегда оставаться кредитным институтом, осуществляя перераспределение временно свободных денежных средств.

Банковская деятельность в сфере кредитования народного хозяйства может, так же и разрушить производство и кредитную основу, которая базируется на взаимном движении средств. Для этого разрабатываются модели реального соотношения роста производства и роста кредитных вложений, активов банка и доли кредитов в них, происходит установка норм ликвидности. Их задача – сдержать ложную кредитную экспансию, уменьшить уровень рисков в деятельности банков. Роль банков с качественной стороны здесь осуществлена с помощью сбалансированной политики. Данная политика направлена на эффективность производства и на эффективность банковского сектора. Принимая во внимание то, как данную политику осуществляет банк, можно сказать, выполняет ли он свою экономическую задачу, была ли его роль отрицательна или положительна.

При оценке роли банка, нужно брать во внимание его общественное значение. Оно обуславливается работой не только ради прибыли, но и ради прибыли их клиентов. Если вспомнить, то возникновение банков напрямую связано с общественным интересом – увлеченности хозяйств в осуществлении деятельности такого института, который удовлетворяет потребности в платежах и ресурсах. Из такого многообразия общественных «мне очень надо», банк должен сделать выбор в пользу тех, кто может принести большую прибыль, что повысит рентабельность как заемщиков, так и самого банка.

Итак, в развитии экономики коммерческие банки осуществляют свою роль в таких направлениях, как: кредитная и расчетно-кассовая, посредническая деятельность.

Решающая роль деятельности коммерческих банков состоит в осуществлении денежных расчетов и платежей в народном хозяйстве. У клиентов есть право самостоятельно решать в какой банк им обратить для расчетно-кассового обслуживания. Это может быть, как один банк, так и несколько. Каждой организации независимо от формы собственности предоставляется в коммерческом банке один расчетный счет. Порядок открытия регламентируется правилами Центрального банка РФ.

Расчетно- кассовое обслуживание клиентов помогает банку концентрировать денежные ресурсы и использовать эти средства в качестве источника кредитования. Банки заинтересованы в рентабельной организации денежного оборота.

Предоставляя ссуды своим клиентам, банк приносит реальную пользу всем сторонам экономического процесса. Вкладчики знают, что их депозиты осуществляют функцию средства обращения и ликвидных активов, а в общих случаях это еще и проценты приносят. Если не было бы банков, то макрофирмы испытывали большие трудности в ведении деловых операций, выступая в качестве заемщика у мелких фирм, которые временно располагают свободными денежными ресурсами. Конечно, банки безусловно извлекают прибыль из проводимых операций. Складывается их доход из того, что они назначают более высокую процентную ставку по ссудам, нежели которую они выплачивают по вкладам.

1.2. Виды банков

Классифицировать коммерческие банки можно по следующим признакам:

1.По форме собственности. Выделяют следующие банки:

В государственных банках капитал – собственность государства. Существуют следующие виды банков: центральные банки и государственные коммерческие банки. Центральные банки большинства стран оказываются государственными банками. Т.к. их капитал государственный, то они проводят свою политику и банковские операции согласно требованиям экономики. Ошибочно думать, что они все это делаю ради прибыли. Государственные коммерческие банки проводят политику в сфере кредитования хозяйства. Также влияют на посреднические, расчетные и инвестиционные операции. Их задача – обслужить главные отрасли хозяйства, т.к. они определяют статус страны в международных экономических отношениях. Зачастую, подобное кредитование в наименьшей мере выгодно частному капиталу.

Самая известная форма собственности банков на сегодня, это акционерные банки. За счет продажи акций складывается собственный капитал. Выделяют следующие виды:

- открытое акционерное общество. Оно стоится на тотальной продаже акций

- закрытое акционерное общество. Оно базируется на распределении акций обусловленного количества учредителей.

Капитал кооперативных(паевых) банков строится за счет осуществления паев. Зачастую банки по размерам маленькие. В практике подобные банки встречаются редко.

Банки, которые создаются на основе городской собственности являются муниципальными банками. У этих банков главная задача - удовлетворение всех потребностей города в рамках банковского сектора.

Так, собственный капитал банка есть у смешанных банков. Он аккумулирует различные формы собственности. Например, акционерные банки при участии государственной собственности.

Банки при участии иностранного капитала - это совместные банки. Уставной капитал такого вида банка аккумулируется в руках иностранных участников.

2)По стилю экономической деятельности можно рассмотреть следующие виды банков:

Эмиссионные банки выпускают денежные знаки - банкноты. Также они являют центром и главным регулирующим элементом экономической банковской системы. Зачастую вместо эмиссионного банка становится ЦБ страны.

Что касается коммерческих банков, то они являются кредитными организациями, которые проводят обслуживание промышленных и других организаций, населения, действуя в рамках кредитно - расчетных операциях. Денежные ресурсы складываются из привлеченных вкладов, кредитов, выпуска ценных бумаг.

Специализированные банковские учреждения осуществляют кредитование сугубо определенного вида деятельности. К ним относятся: ипотечные, сберегательные, отраслевые банки и т.п.

3) Сроки выдачи кредитов:

- на срок свыше 5 лет выдаются долгосрочные кредиты.

- кредиты сроком до трех лет выдаются как краткосрочные.

4)Если рассматривать различие по хозяйственному признаку, в зависимости от отрасли деятельности, то различают следующие виды банков: промышленные, сельскохозяйственные, торговые.

5)По территориальному признаку банки подразделяются на: местные (региональные) ,международные, федерального значения, республиканские.[4]

6)По многообразию проводимых операций и объемам нагрузки банки делятся на:

- универсальные;

- специализированные (акцентируют внимание на один или два вида операций и обслуживают выборочно). Сберегательный банк, инвестиционный банк.

7)Различие по наличию филиалов и филиальной сети.

В Российской Федерации создание и функционирование коммерческих банков основываются на законе РФ «О банках и банковской деятельности».[5] В России банки существуют как универсальные кредитные организации. В сферу проводимых операций входят: предоставление кредитов, купля/продажа ценных бумаг, осуществление расчетов разного типа.

В нашей стране банки могут существовать на базе любой из форм собственности. Возможно создание банков на государственной форме собственности, которые могут осуществлять свою деятельность на коммерческой основе в соответствии с законодательством.

1.3. Коммерческие банки и их функции

Посредничество в кредите на мой взгляд является одной из главных функций коммерческого банка. Вся сущность посреднической функции состоит в том, что все это происходит путем перераспределения временно свободных денежных средств в кругообороте фондов предприятий и доходов частных лиц. Суть посреднической функции в том, что важным условием перераспределения ресурсов становится прибыльность их использования заемщиком. По горизонтали хозяйственных связей происходит процесс перераспределения ресурсов, от кредитора к заемщику. Сумма за отданные или полученные взаймы ссуды образовываются под действие спроса и предложения заемных средств. В конечном итоге осуществляется свободное перемещение финансовых ресурсов, которое характерно для типа рыночных отношений.[6]

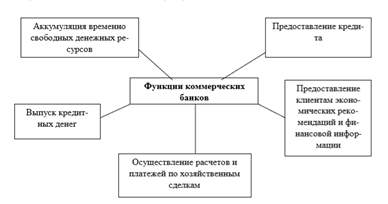

Так, значимые функции коммерческих банков мы можем изучить на рисунке 1.

Рис. 1 Основные функции коммерческих банков

Суть посреднической функции коммерческих банков для должного развития экономики заключается в том, всей своей деятельностью они снижают степень риска и дисбаланса в экономической структуре. Когда денежные средства перемещаются от кредиторов к заемщикам без посредников банка, то повышаются риски потери денег и возрастают общие издержки по перемещению средств, т.к. кредитор и заемщики не оповещены о взаимной платежеспособности, следовательно, и объем и сроки денежных средств не соответствуют с объемами и сроками потребности в них. Привлеченные средства коммерческим банком, которые в последствии могут быть перемещены в ссуду, в зависимости от потребностей заемщиков и на базе широкой диверсификации своих активов уменьшают общие риски владельцев денег, которые находятся на счетах.

Стимулирование накоплений в хозяйстве является второй важной функцией коммерческих банков. В процессе структурной перестройки экономики должной опорой могут служить внутренние накопления хозяйства. Они обязаны формировать базовую часть средств, нужных для реформирования экономики, и вовсе не иностранные инвестиции. Для предприятий доля распределения полученных доходов на накапливаемую и расходную часть утверждать директивным планированием. При небольшом уровне доходов населения его расположение к накоплению располагалось на невысоком уровне. Дисбаланс потребительского рынка понизила этот уровень до минимальной отметки. Выступая на финансовом рынке со своим спросом на кредитные ресурсы коммерческие банки должны максимально привлечь все хозяйственные сбережения, создать должные стимулы к накоплению средств на базе ограниченного текущего потребления.

Все это формируется на базе гибкой депозитной политики коммерческих банков. Несмотря на высокие проценты. Несмотря на высоки проценты по вкладам, кредиторам банка нужны гарантии надежности помещения накопленных ресурсов банк. Наличие гарантий послужит формирование в РФ фонда федерального значения обязательного страхования вкладов. Все это подробно оговорено в «законе о банках и банковской деятельности».[7]

Вместе со страхование депозитов значительную роль для вкладчиков играет доступность информации о всех операциях коммерческих банков. Рассматривая вопрос о распоряжении средствами кредитора, он обязан иметь всю информацию о платежеспособности состоянии банка. Все это нужно контролировать дабы избежать появления высоких рисков последующих вложений.

Из-за того, что в РФ рынок ценных бумаг не особо развит, то вклады в банки на весь переходный период будет доминирующей формой финансовых ресурсов для проведения экономических преобразований. Главное, что должны делать банки – это организовать такие формы привлечённых средств, которые заинтересуют потенциальных клиентов в накоплении средств и в сбережении.

Посредничество в платежах между субъектами при переходе к рынку получают новое содержание. Так выражает себя третья функция банков. При государственной монополии все расчеты между субъектами собственности происходили через государственный банк. Поэтому порядок платежей, меры ответственности были предусмотрены на тотальную концентрацию расчетов и приспособление к ней в одном банке. Гарантом являлось государство, которое несло ответственность за все риски, хоть были они и незначительны. Появление системы независимых коммерческих банков вызвало распределению расчетов и увеличению рисков, которые по идее должны брать на себя коммерческие банки. Крах системы расчетов и переход на расчеты между банками через корреспондентские счета тоже увеличивают риски, в связи с тем, что расчеты происходят между самостоятельными коммерческими банками, а не в условиях филиалов. При таких обстоятельствах крайне важна ответственность банков за должное и вовремя выполненное поручение своих клиентов по осуществлению платежей.

Коммерческие банки – важный элемент в платежном механизме экономики. Значима роль коммерческих банков в оснащении расчетов в народном хозяйстве. Но т.к. требования хозяйствования предполагают реформирования всего платежного процесса, оставшийся в наследство от административно - командной системы. Из-за формирования фондового рынка происходит развитие функции – посредничество в операциях с ценными бумагами.

Действия отечественных коммерческих банков на рынке ценных бумаг не имеют пределов, в отличии от США. В их полномочиях проводить различные операции с ценными бумагами. При наличии лицензии ЦБ РФ банк имеет возможность проводить банковские операции, выпускать, покупать/продавать, хранить и совершать другие действия с ценными бумагами, которые выполняют функцию платежного документа.

Банки могут проводить доверительное управление данными ценными бумагами по договору с юридическими и физическими лицами. Также он может оказывать консультационные услуги своим клиентам по различным вопросам, связанные с ценными бумагами. Свои ресурсы в ценные бумаги от своего имени банк имеет право размещать, но тогда риски подобного размещения, доходы и убытки от различных изменений «несут» счета акционеров банка.

Глава 2. Основные операции коммерческих банков

2.1. Пассивные операции

Так, в начале 2017 года, когда произошло ужесточение требований Центрального Банка РФ к деятельности кредитных организаций случилось сокращение их числа. Число кредитных организаций, имеющих лицензии на привлечение вкладчиков, составило 515 ед., что на 94 ед. (на 15,4%) меньше, чем в 2016 г., и на 334 ед. (на 37,9%) меньше, чем в 2010 г.

В 2010-2017 гг. данный показатель в среднем ежегодно снижался на 48 ед. Главными причинами изъятия лицензии: недостаточность капитала коммерческих банков для выполнения требований по кредитным обязательствам, осуществление рискованных банковских операций, а также неэффективное управление финансовой деятельностью. [8]

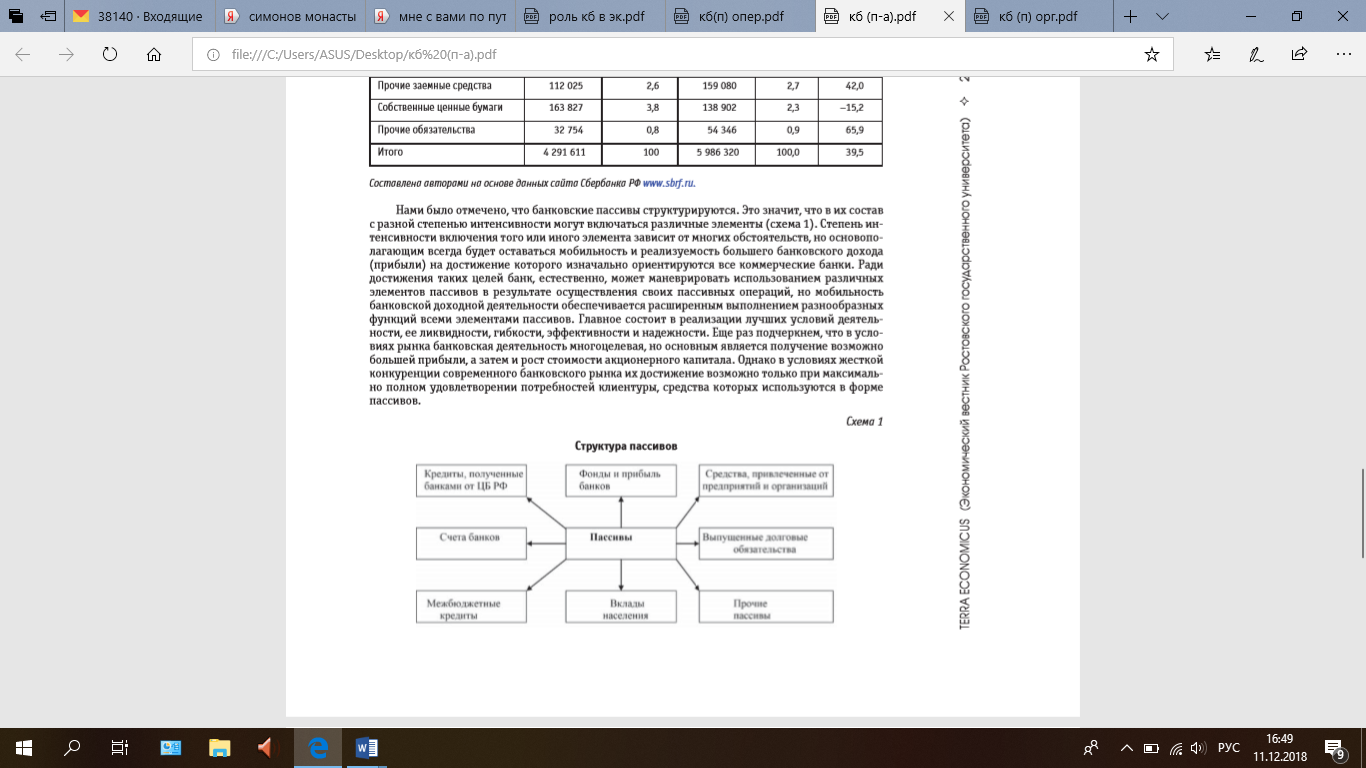

Банк проводит операции, которые подразделяются на 2 вида: активные и пассивные. Под пассивными операциями подразумевается деятельность банка, направленная на сбор денежных средств юридических и физических лиц. Под активными операциями подразумевают размещение этих денежных средств с задачей получения прибыли и формирования базы для ведения банковской деятельности.

Рис. 2 Структурированность пассивов.

Наиболее популярными видами пассивных операций оказываются:

- открытие депозитных вкладов;

- эмиссия долевых ценных бумаг;

- эмиссия долговых ценных бумаг;

- открытие сберегательных складов.

Базовыми показателями, которые указывают на привлеченные средства клиентов в отечественную банковскую систему, есть:

- количество кредитных организаций, у которых есть лицензия, которые могут предоставить право на привлечение средств вкладчиков;

- средства клиентов, привлеченные кредитными организациями (например, депозиты физических и юридических лиц). (рис.2)

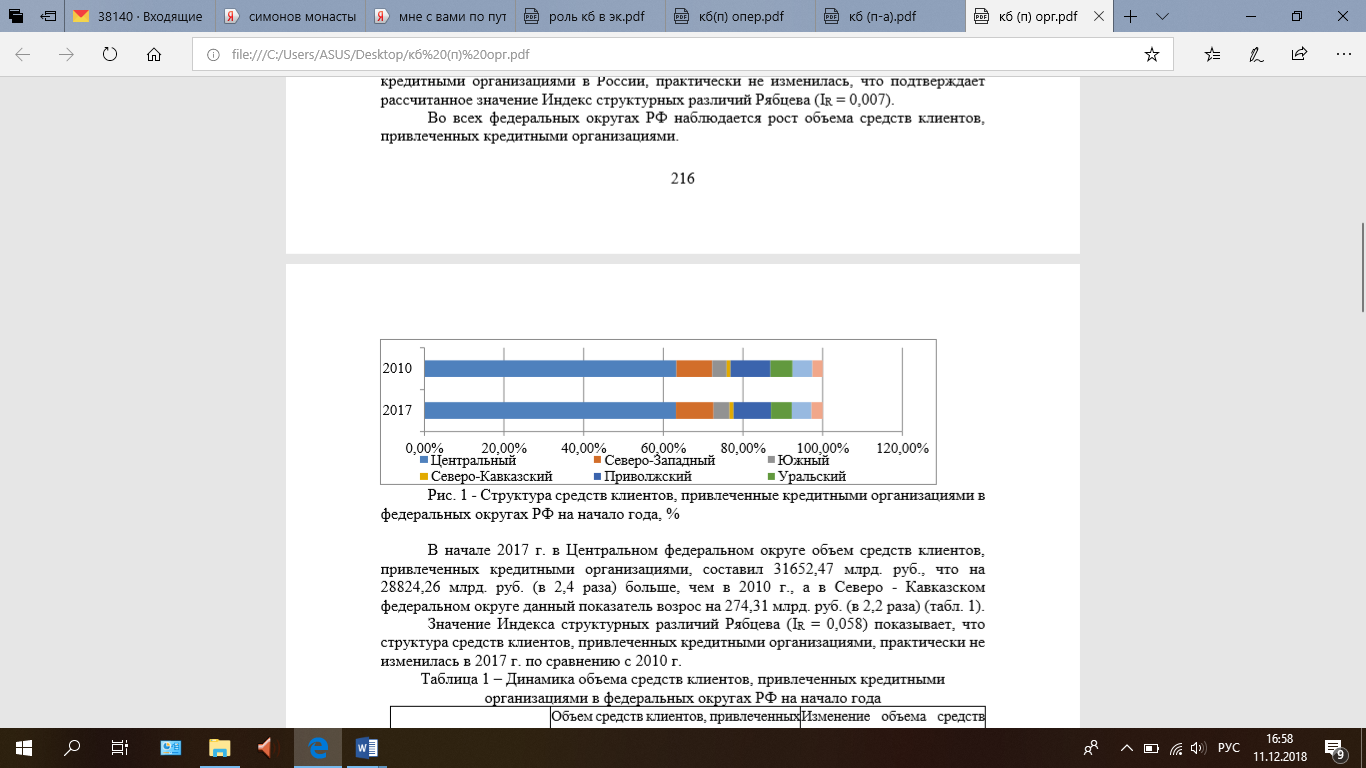

Рентабельность проведения пассивных операций отечественными коммерческими банками показывает нам на то, какой имеется объем средств клиентов, привлеченных кредитными организациями. На начало 2017 г. данный показатель составил 50003,40 млрд. руб., что в 2,9 раза больше, чем в начале 2010 г., но на 3,67% меньше, чем в январе 2016 г.[9]. В среднем ежегодно за период 2010-2016 гг. общий объем привлеченных кредитными организациями средств увеличивался на 16,54%, что говорит нам о прогрессе финансовых условий предприятий и организаций, а также об увеличении роста доходов населения. В структуре средств клиентов в России к началу 2017 г. наибольший удельный вес занимает Центральный федеральный округ (63,2%), а наименьший – Северо - Кавказский федеральный округ (1,00%) (рис.3). В 2017 г. в сравнении с 2010 г. структура средств клиентов, привлеченных кредитными организациями в России, практически не изменилась.

Рис. 3 Структура средств клиентов, привлеченные кредитными организациями в федеральных округах РФ на начало года, %

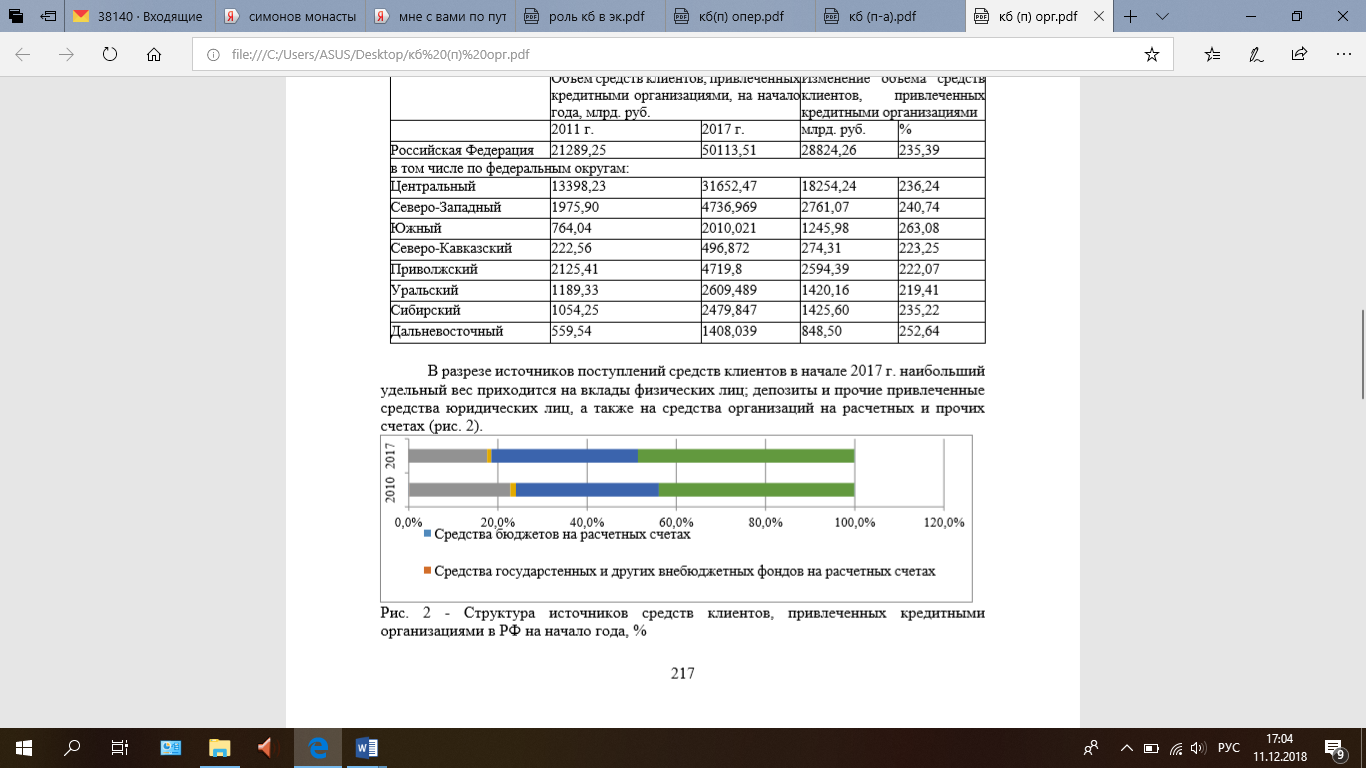

Если подробно разобрать состав источников средств клиентов на 2017 год, то преобладают следующие виды: вклады физических лиц, депозиты и прочие привлеченные средства юридических лиц.

Рис. 4 Структура источников средств клиентов, привлеченных кредитными организациями в РФ на начало года, %

В 2016 г. количественный объем депозитов и прочих средств юридических лиц (кроме кредитных организаций) составил 16385,2 млрд. руб., что на 13,8% меньше, чем в 2015 г., но в 4,0 раза больше, чем в 2009 г. Объем вкладов физических лиц в 2016 г. увеличился на 4,2% по сравнению с 2015 годом, а с 2009 г. - в 4,2 раз. Объем средств организаций на расчетных и других счетах в 2016 г. получился 8763,7 млрд. руб., что на 1,6% меньше, чем в 2015 г.

Исполнение пассивных операций есть процесс, поддающий управлению. Но иногда в этом процессе присутствуют и форс-мажорные элементы. Управляемые пассивы – есть то создаваемое коммерческими банками, на что нацелена их конечная деятельность. Также происходит процесс организации пассивов от непосредственно самих клиентов. Такое зачастую происходит из-за востребованности сберегательных и срочных депозитов, которые формируются самостоятельно, независимо от необходимостей самих банков. Данный порядок предусмотрен законом. Он зависим от динамики доходов юридических лиц и физических тоже, от прогресса банковский системы в целом. Нужно учитывать то, что банки – они как посредники, главной задачей которых является привлекать ресурсы, которые конечно им не принадлежат, в качестве собственности зарабатывать на этом деньги.

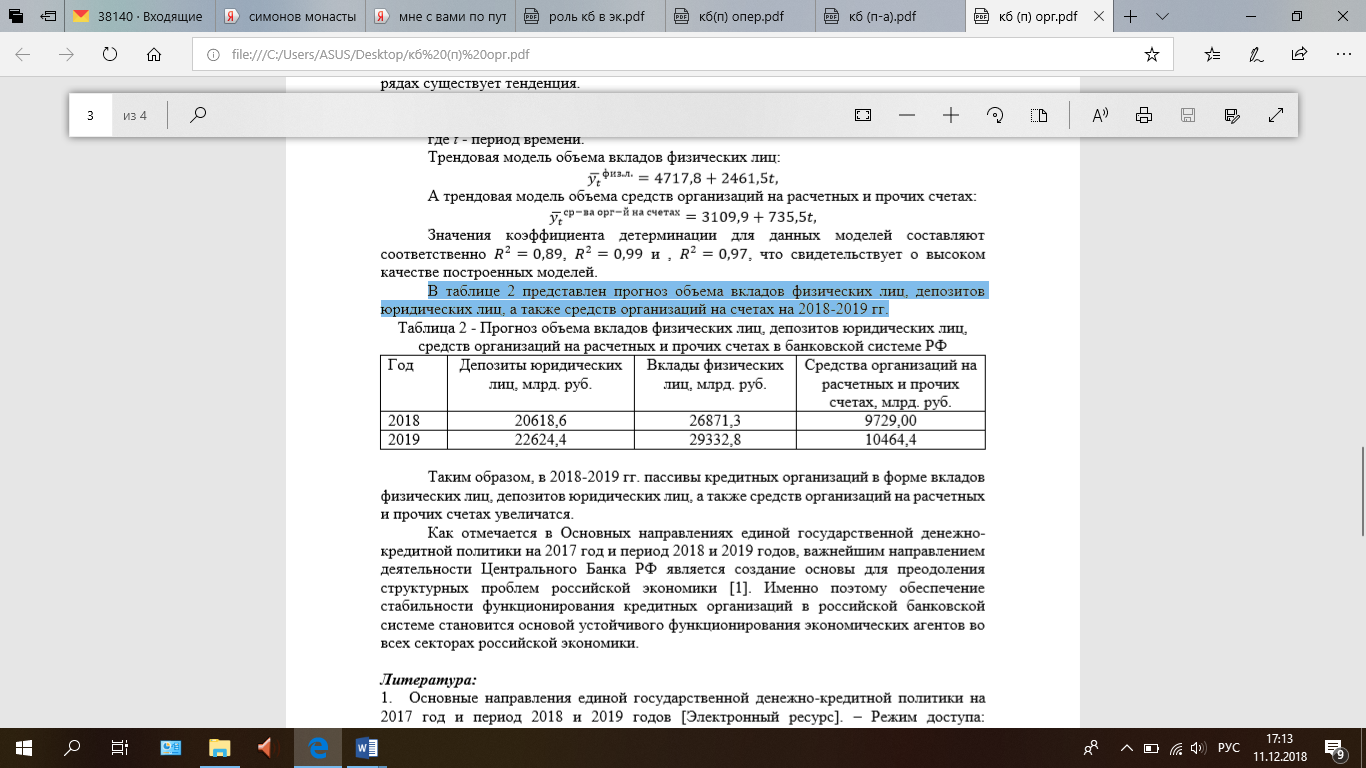

В таблице 1 представлен прогноз объема вкладов физических лиц, депозитов юридических лиц, а также средств организаций на счетах на 2018-2019 гг.

Табл. 1. Прогноз объема вкладов физических лиц, депозитов юридических лиц, средств организаций на расчетных и прочих счетах в банковской системе РФ.

Исходя из приведенных мною данных, пассивы кредитных организаций в качестве вкладов физических лиц, средств организаций на счетах, депозитов юридических лиц в 2018-2019 году увеличатся. Ссылаясь на документ об «Основных направлениях единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов», можно прийти к выводу, что главным направлением деятельности ЦБ РФ оказывается создание базы для того, чтобы нормально справиться со структурными проблемами отечественной экономики. Поэтому так важно, чтобы обеспечение стабильности функционирования кредитных организаций было на должном уровне в российской банковской системе. Ведь это является основой уверенного и прочного функционирования остальных секторов отечественной экономики.[10]

2.2. Активные операции

Активные операции коммерческих банков - это размещение и использование банком собственных и привлеченных средств для получения прибыли при рациональном распределении рисков по отдельным видам операций и поддержании ликвидности. Если актив баланса показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств, то с точки зрения ликвидности все активы коммерческого банка могут быть разделены на первичные резервы, вторичные резервы, кредиты, выданные банком, инвестиции в ценные бумаги, основные средства банка и нематериальные ресурсы.

К первичным резервам относятся активы, которые в любое время могут быть использованы банком для выдачи вкладов и осуществления текущих платежей. Система классификации активов применяется ко всем видам кредитов, включая банковские гарантии и предусматривает классификацию внебалансовых обязательств[11]. Она также применима в оценке других банковских активов, таких, как: купля-продажа ценных бумаг, счета к получению, приобретено право требования по определению обязательств от третьих лиц и другие активы, имеющие риск невозврата.

Коммерческие банки сохраняют временно свободные средства на своих корреспондентских счетах в коммерческих банках. Достаточность средств на корреспондентских счетах банка для выполнения им текущих платежей является следствием деятельности банка по управлению текущей ликвидностью. Банковская деятельность, как по активным операциям, так и в любой ее сфере обязательно связана с риском, поэтому управление рисками является основным в банковском деле. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими, где управление риском включает такие этапы как идентификацию риска, оценку риска, выбор стратегии риска, выбор и применение способов снижения степени риска, контроль уровня риска. Система управления риском охарактеризована как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий[12].

Практика работы банков свидетельствует, что недостаточное внимание банков к управлению кредитными рисками чаще всего приводит к их банкротствам. Высокое качество кредитного портфеля определяется способностью кредитного менеджера управлять кредитными рисками. В структуру кредитного риска входят риск конкретного заемщика и риск портфеля. Факторы кредитного риска носят как внешний характер по отношению к банку, так и внутренний. Для целей выявления и оценки признаков возникновения рыночного риска Банк оценивает набор параметров, изменение состояния и размера которых означает возникновение иной характеристики конкретного направления деятельности Банка и, соответственно, принятие Банком качественно иного рыночного риска. Факторы, носящие внешний характер, связаны с возможностью реализации кредитного риска по причине, не зависящей от деятельности персонала кредитного подразделения банка. Заемщик может не вернуть кредит, несмотря на добросовестные действия сотрудников банка. Факторы, носящие внутренний характер связаны с ошибками персонала, допущенными в ходе оформления кредитной документации, ошибками при оценке кредитоспособности заемщика, нарушениями должностных инструкций и ошибками, заложенными в самих правилах осуществления кредитования.

В рамках кредитного процесса управлению подлежат следующие виды объектов:

- кредитный риск конкретного заемщика, обусловленный внешними факторами,

- кредитный риск конкретного заемщика, обусловленный внутренними факторами,

- кредитный риск портфеля, обусловленный внутренними факторами,

- кредитный риск портфеля, обусловленный внешними факторами.

Содержание кредитного процесса банка составляет деятельность, присущая процессу непосредственного осуществления кредитных операций, а также деятельность, направленная на обеспечение организации выполнения этих операций наиболее эффективным образом. Кредитный процесс включает в себя пять основных сфер. Активные операции банков являются буквально отражением его деятельности. От их успешности и эффективности зависит конкурентоспособность банка на рынке банковских услуг. Спектр активных операций банка отражает его уровень надежности и профессионализма. Использование всех активных операций диверсифицирует деятельность банка, повышая его устойчивость, а разумное применение методов управления активами стабилизирует темпы увеличения прибыли. Основной задачей регулирования рисков по активным операциям является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

Важность кредитных операций определяется многими обстоятельствами, среди которых можно назвать преобладание их в активах коммерческих банков, удельный вес может составлять до 50-70 %, полученные проценты по кредитным операциям - основной источник доходов коммерческого банка, кредитные операции - наиболее рисковые и потому наиболее ответственные для репутации банка и его устойчивости, поскольку в составе кредитных ресурсов преобладают привлеченные, а не его собственные средства, способность обеспечить возврат кредита от заемщика это показатель профессиональной состоятельности персонала банка и его руководства, размер, состав и структура кредитных вложений по степени риска и ликвидности является основой для расчета главных оценочных показателей банка - ликвидности и достаточности капитала.

Учет всех признаков кредитного риска позволяет разбить кредитный портфель банка и активы, подверженные кредитному риску, на три группы: стандартные активы, сомнительные активы и безнадежные активы.

Оценка качества кредитного портфеля коммерческого банка строится на количественной и качественной оценке финансовых коэффициентов, характеризующих различные аспекты кредитной политики банка. С помощью пассивных операций банки формируют свои ресурсы[13]. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы. Для банков вклады - это главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных кредитных операций. В этой информации нуждаются все участники финансового рынка: банки, их реальные и потенциальные клиенты и акционеры, биржи, аудиторские фирмы, государственные органы банковского надзора и др.

На первой ступени рейтинговой системы осуществляется формирование групп банков, наиболее близких друг другу по сроку деятельности, количеству филиалов, величине валюты баланса, наличию валютной лицензии и другим существенным, по мнению разработчиков, факторам. На второй ступени рейтингового анализа качественные и количественные показатели, характеризующие каждый отобранный параметр, группируются, ранжируются и нормируются для удобства дальнейшей работы. Непосредственно рейтинговый анализ начинается с третьей ступени - выбора критериев оценки системы показателей. На четвертой ступени исследования определяется результирующий критерий по каждому параметру, т. е. по каждой группе показателей. Его находят как сумму частных соизмеримых показателей. На последней, пятой ступени технологического процесса рейтингового анализа рассчитывается комплексная, универсальная характеристика [14]. По данному результирующему критерию банки группируются на классы и упорядочиваются в линейном порядке. Конечным продуктом рейтинговой системы оценок является список, в котором по совокупности определенных признаков (или по одному признаку) располагаются банки.

Оценка экономической эффективности и значимости проявляется во внедрении результатов исследования в практическую деятельность банковской организации для более совершенного контроля за совершаемыми операциями и предупреждения банкротства.

Заключение

В нашей стране распространены банковские проблемы: падение оперативного управления банковскими рисками, нарушение законодательства и норм права, велико также стремление к результату максимального дохода в ущерб всей финансовой деятельности. Наверняка, чтобы решить подобные проблемы нужно увеличить ресурсную базу сектора, повысить уровень капитализации банков, улучшить регулирование ликвидности, разработать программу и устойчивую систему по снижению рисков.

Присутствие таких трудностей - важный «звоночек» Правительству и Центральному Банку России о необходимости обратить пристальное внимание на банковский сектор.

Коммерческие банки находятся на одной из важных ступеней в лестнице экономического сектора каждого государства. Вопреки большому количеству банков качество функционирования и обслуживания оставляет желать лучшего. Основу государственной благополучной экономики формирует должное соблюдение функций банками. Несмотря на то, определенный процесс выполняется в определенном отделе и определенной группой людей, все производимые операции так или иначе взаимосвязаны друг с другом.

Итак, рассмотрим это на конкретном примере. В полномочиях банка есть такая возможность, как создавать средства платежа. Они переходят в распоряжение хозяйства с задачей организации расчетов и товарного обращения. Главным условием благоприятного развития хозяйства является существование должной системы денежных расчетов. Поэтому банки в такой ситуации служат базовыми организаторами и исполнителями действий с денежными ресурсами хозяйства.

Сейчас появляются новые виды финансовых организаций, а также и модернизированные кредитные инструменты, и варианты общения по работе с клиентами. Развитие и укрепление банковской инфраструктуры – центральная задача экономической реформы в РФ. Но на это нужно достаточное количество времени, чтобы произошли коренные изменения в работе банка. Для этого нужно для начала, чтобы поменялись взгляды и тактика самого владельца банка, тогда поменяется и все остальное, улучшится. Используя зарубежный опыт, можно значительно улучшить функционирование кредитных организаций, которые имеют должный опыт с положительной динамикой работы.

Список литературы

1. Банковское дело: Учебник для студентов вузов. // Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - М.:ЮНИТИ. - ДАНА: Единство, 2015г. 455 с.

2. Деньги. Кредит. Банки: Учебник для вузов // Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. РАЕН Е.Ф. Жукова. – 3-е изд., перераб. И доп. - М.: ЮНИТИ, 2014г.

3. Макроэкономический анализ банковской сферы: учебник/ коллектив авторов; под ред. О.Н. Афанасьевой, С.Е. Дубовой. – М.: КНОРУС, 2016.- 460 с.

4. Швецов Ю.Г., Корешов В.Г. О роли коммерческого банка в финансовой системе РФ/ Финансовый бизнес.- 2014г. - №4 (171), С 32-35.

5.Кожевникова Т.М. «Становление национальной модели корпоративного управления в России» // автореферат диссертации на соискание ученой степени кандидата экономических наук / Тамбовский государственный университет им. Г. Р. Державина. Тамбов, 2015г.

6. Федеральный закон от 02.12.1990 № 395-1. «О банках и банковской деятельности». (последняя редакция)

7. Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/.

8. Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf

9. Бабич, С.Г. Изучение основных источников формирования пассивов банковского сектора страны. / С.Г. Бабич // Экономика и управление: анализ тенденций и перспектив развития. – Новосибирск: ООО "Центр развития научного сотрудничества", 2016. – Вып. №27. – С. 158-162.

10. Будагянц, О.И. Современное состояние и проблемы управления российским банковским сектором. // Экономика и менеджмент систем управления. – Воронеж: И. "Научная книга", 2015. – Т.16. №2.1. – С. 117-123.

11. Анализ деятельности банков: учеб. пособие / И. К. Козлова и др.; под общ. ред. И. К. Козловой. - Мн.: Выш. школа, 2015г.. - 214с

12. Аникеев, М. Депозитные операции банков / М. Аникеев // Вестн. Ассоц. бел. банков. – 2016г. - №20(331). - стр.28-31

13. Виноградова, Т.Н. Банковские операции: учеб. пособие / Т.Н. Виноградова. - Ростов н/Д.: (Феникс), 2017г. – 234

14. Букато В.И. Банки и банковские операции в России. – М.: Финансы и статистика, 2014 год -367с.

-

Деньги. Кредит. Банки: Учебник для вузов // Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. РАЕН Е.Ф. Жукова. – 3-е изд., перераб. И доп. - М.: ЮНИТИ, 2014г. ↑

-

Швецов Ю.Г., Корешов В.Г. О роли коммерческого банка в финансовой системе РФ/ Финансовый бизнес.- 2014г. - №4 (171), С 32-35. ↑

-

Макроэкономический анализ банковской сферы: учебник/ коллектив авторов; под ред. О.Н. Афанасьевой, С.Е. Дубовой. – М.: КНОРУС, 2016.- 460 с. ↑

-

Будагянц, О.И. Современное состояние и проблемы управления российским банковским сектором. // Экономика и менеджмент систем управления. – Воронеж: И. "Научная книга", 2015. – Т.16. №2.1. – С. 117-123. ↑

-

Федеральный закон от 02.12.1990 № 395-1. «О банках и банковской деятельности». (последняя редакция) ↑

-

Кожевникова Т.М. «Становление национальной модели корпоративного управления в России» // автореферат диссертации на соискание ученой степени кандидата экономических наук / Тамбовский государственный университет им. Г. Р. Державина. Тамбов, 2015г. ↑

-

Федеральный закон от 02.12.1990 № 395-1. «О банках и банковской деятельности». (последняя редакция) ↑

-

Бабич, С.Г. Изучение основных источников формирования пассивов банковского сектора страны. / С.Г. Бабич // Экономика и управление: анализ тенденций и перспектив развития. – Новосибирск: ООО "Центр развития научного сотрудничества", 2016. – Вып. №27. – С. 158-162. ↑

-

Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/. ↑

-

Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf ↑

-

Анализ деятельности банков: учеб. пособие / И. К. Козлова и др.; под общ. ред. И. К. Козловой. - Мн.: Выш. школа, 2015г.. - 214с ↑

-

Аникеев, М. Депозитные операции банков / М. Аникеев // Вестн. Ассоц. бел. банков. – 2016г. - №20(331). - стр.28-31 ↑

-

Букато В.И. Банки и банковские операции в России. – М.: Финансы и статистика, 2014 год -367с. ↑

-

Виноградова, Т.Н. Банковские операции: учеб. пособие / Т.Н. Виноградова. - Ростов н/Д.: (Феникс), 2017г. - 234 ↑

- Цифровые технологии в современном банке

- Роль мотивации в поведении организации (ООО «АСТ-Регион»)

- «Моделирование предметной области «Учет продаж» с помощью UML.»

- Основы разработки Web-приложений

- .Теоретические аспекты кадровой стратегии.

- Теории происхождения права( Основные теории происхождения права )

- Формы правления в прошлом и настоящем (ИСТОРИЯ И СОВРЕМЕННОСТЬ НЕТИПИЧНЫХ ФОРМ ПРАВЛЕНИЯ)

- Функции менеджмента (Стимулирование и организация)

- Автоматизация материально-технического учета (АО «Связь»)

- Особенности создания бизнеса в РФ с участием иностранного капитала

- Понятие, функции и источники авторского права

- Система социального страхования в России и направления ее развития (Общая характеристика системы социального страхования РФ)