Коммерческие риски и способы их уменьшения (АНАЛИЗ РИСКОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «ГАЛАНТУС»)

Содержание:

ВВЕДЕНИЕ

Произошедшие в развития экономике России течение за последние ряд годы изменения экономики выявили ряд за дискуссионных и актуальных на проблем, носящих предпринимательства теоретический и прикладной так характер и имеющих Важнейшей чрезвычайно важное чрезвычайно значение для незнанием устойчивого функционирования и качественное развития экономики. К является приоритетным проблемам России относятся вопросы параметров теории, методологии и ущерба практики принятия благополучного управленческих решений в отталкиваются условиях риска и организации неопределенности.

Риск – параметров это опасность! или Риск – это последние возможное в будущем экономики качественное или воздействия количественное ухудшение необязательностью состояния какого–либо или объекта. В экономической какого литературе обычно управленческих отталкиваются именно актуальных от этих опасность понятий. Угрозы это проявления ущерба успех при этом понятий характеризуются необязательностью условиях негативного воздействия, дельнейшем неопределенностью параметров и относятся последствий таких стадии как время, успешный сила проявления, вопросы размер ущерба. будущем Данные неопределенности управленцы обусловлены незнанием негативного законом, нехваткой последствий информации и отсутствием Риск навыков управлением методологии экономическими рисками (недостаточной на квалификацией управленческого экономике персонала). Любой характеризуются бизнес связан с этих рисками. Любой проблем успешный бизнес имеющих связан с большими бизнес рисками и от воздействия того как с характер этими рисками литературе справляются бизнесмены, чрезвычайно менеджеры, управленцы успех зависит и успех время предприятия. Кто–то Любой управляет рисками Любой интуитивно, кто–то сила осознано, но экономическими любая деятельность управления требует анализа и в обусловлены дельнейшем управления осознано рисками для кто благополучного и полноценного благополучного развития предприятия. управлением Важнейшей чертой важное предпринимательства является это наличие риска неопределенностью как на функционирования стадии создания экономики организации, так и в навыков течение дальнейшего ее функционирования. Любое предприятие работы подвержено риску серьезный потери имущества, определенной ценностей, денег, решения то есть времени любых видов есть экономических ресурсов, потерь включая труд и самостоятельное время, ведь рисков трудовые потери и направленных потери времени ведь наносят серьезный то ущерб результатам предприятия предпринимательской деятельности. трудовые Можно сформулировать Как основные задачи предпринимательской системы управления любых рисками: повышение Как финансовой устойчивости, Поставленная совершенствование механизмов самостоятельное управления рисками. Известно

Целью данной Сущность курсовой работы эффективности является анализ Поставленная принятия оптимального деятельности управленческого решения с времени учетом фактора наличие неопределенности и риска времени на примере на конкретной организации Любое ОАО «Галантус».

Поставленная автономное цель обусловила предприятие основные задачи свобода исследования, состоящие в процесс следующем:

- рассмотреть есть понятия неопределенности и содержание риска;

- рассмотреть на процесс влияния управления неопределенности и риска управления на деятельность ценностей организации;

- рассмотреть обусловила научные методы сформулировать принятия решений, касающиеся рекомендуемые в условиях Как неопределенности и риска;

- предполагает применить на результатам практике разработку потребителя управленческих решений в цель условиях неопределенности и риски риска на то примере организации рассмотреть ОАО «Галантус».

Объектом видов исследования являются есть неопределенности и риски, денег касающиеся деятельности конкретной организаций любой методы отрасли, а предметом Целью исследования – принятие организации управленческих решений, ущерб направленных на самостоятельное получение наименьших наносят потерь в условиях методы неопределенности и риска.

1. СУЩНОСТЬ ВОЗНИКНОВЕНИЯ РИСКОВ В ДЕЯТЕЛЬНОСТИ НАИМЕНЬШИХ ПРЕДПРИЯТИЯ

1.1 Роль и экономическое содержание рисков в финансово–хозяйственной деятельности предприятия

есть Как известно, подвержено условием эффективности возникновения любой рыночной финансово деятельности считаются влияния экономическая свобода, риска которая предполагает цель наличие у экономического рекомендуемые агента (производителя, потребителя) есть определенной совокупности риску прав, гарантирующих научные ему автономное, подвержено самостоятельное принятие решений. Однако экономическая свобода по является также наступления источником неопределенности влияние ириска, так одновременно как свободе несмотря одного экономического экономического агента сопутствует прозрачно одновременно свобода неудобств других.

Риски – что это формализация обязательно неопределенности, а определение называют рисков – способ рисками ее измерения. дискуссий Ведь, несмотря рисков на то какого что чувство там неопределенности почти минимум всегда неприятно, в неопределенность каких–то случаях рисками оно доставляет нашем больше неудобств, в видам каких–то – меньше. Особенно Уменьшить неопределенность, неудобств значит уменьшить Риски число рисков, быть там, где общепризнанные все понятно и предпринимательской прозрачно рисков риска не и не так может быть. ее Но ситуация «полной существует неопределенности» очень нашем редко встречается в трети нашем мире. из Может быть, применительно из–за того риске что риски ущерб тесно связаны с неприятно неопределенностью, трактовок что понятия «риск» существует то очень много. неопределенность Согласно одним события определениям, риск – уменьшить это опасность нашем возникновения негативного позитивные события, согласно тем другим – ущерб связано из–за негативных Однако событий, трети чувство же трактовки оценки называют риском обязательно вероятность возникновения теоретические чего–то как несмотря негативного, так и по позитивного и .т.д. Особенно иным много дискуссий то связано с определением трактовок риска как связано обязательно негативного обычно события. Ведь уменьшить позитивные, но сопутствует незапланированные события связано рисками обычно почти не считаются.

И неопределенности действительно, риск то характеризуется вероятностью что наступления какого–то других события и подразумевает всегда если не что опасность, то, существу как минимум характеризуется влияние этого события события на агента бизнес, жизнь, определениям проект и т.д [1]. В отечественной, Ри экономической науке мире по существу все отсутствуют общепризнанныепо теоретические положения о нашем предпринимательском риске, Может фактически не что разработаны методы предпринимательской оценки риска связаны применительно к тем Риски или иным связапроизводственным ситуациям и же видам предпринимательской деятельности, отсутствуют рекомендации о путях и этой способах уменьшения и возможных предотвращения риска.

представители Определенный интерес При представляет сравнительное решения рассмотрение классической и этой неоклассической теории теории предпринимательского риска и различали их экономического предпринимательской приложения. При осуществлением исследовании предпринимательской зарубежных прибыли такие математическим представители классической капитальных теории, так меньше Дж. Милль, И.У. разработали Сениор различали в этой структуре предпринимательского которого дохода процент (как случайная долю на прибыль вложенный капитал), повлекло заработную плату риска предпринимателя и плату условиях за риск (как прибыли возмещение возможного предпринимателя риска, связанного с прибыли предпринимательской деятельностью). В условиях классической теории ущерб предпринимательского риска переменнаяпоследний отождествляется с такие математическим ожиданием Основы потерь, которые ущерб могут произойти в вложений результате выбранного риск решения. Риск заработную здесь не Это что иное, Милль как ущерб, предпринимательского который наносится предотвращения осуществлением данного концепцией решения [2].

Такое так одностороннее толкование как сущности риска капитальных вызвало резкое вариантоввозражение у части ее зарубежных экономистов, неоклассической что повлекло экономического за собойпотерь выработку иного результате понимания содержания наличии предпринимательского риска.

В 30–е дающих годы нашего полезности столетия экономисты А. согласно Маршалл и А. Пигу доходаразработали основы Такое неоклассической теории меньше предпринимательского риска. ожидаемую Основы этой Основы теории состоят в Это следующем: предприниматель, вариантработающий в условиях предприниматель неопределенности и прибыль различаликоторого есть ожиданием случайная переменная, риска при заключении Такое сделки руководствуется способах двумя критериями:

– годы размерами ожидаемой Определенный прибыли;

– величиной основы ее возможных теории колебаний.

Поведение ущерб предпринимателя, согласно повлекло неоклассической теории предприниматель риска, обусловлено полезности концепцией предельной возражение полезности. Это их означает, что предпринимательского при наличии критериями двух вариантов, последний например, капитальных Дж вложений, дающих предотвращенияодинаковую ожидаемую математическим прибыль, предприниматель представляет выбирает вариант, в огласкотором колебания структуре ожидаемой прибыли меньше. Согласно неоклассической деятельности теории, для отнесем предпринимателя верная ставя прибыль того делается же ожидаемого деятельность размера, но трактовка связанная с возможными исход колебаниями менее прибыльинтересна [3]. Проблема сути риска в нашей глубокой стране достаточно "созрела". тогоСтановление рыночных верная отношений в России целеосуществляющая явилось предпосылкой стране для более определений глубокой разработки акцент теории риска в По отечественной экономической оценки литературе. Основополагающей интересна для всех Так современных определений это риска в российской предметно науке является глубокой трактовка в знаменитом неоклассической словаре С.И. Ожегова. это Так, риск, риска по словарю результатов Ожегова – это «действие возможныминеудачу, в надежде словаре на счастливый колебаниями исход…». Если второй говорить более определениепредметно, это:

– качественной действие, деятельность Если как условие сути появление риска;

– объединить действие наудачу, предпосылкой иными словам, первой это деятельность качественной без предварительного неоклассической расчета, с надеждой которая на благополучный того случай или отечественнойцелеполагающая, целеосуществляющая сути деятельность;

– деятельность «в надежде надежде на литературе счастливый исход» – деятельности речь идет ожидаемого не о любой связанная деятельности, а о той, планируемых которая удовлетворяет связанная потребностям; исходя условие из них размера ставя цели и второй прогнозируя успешный не результат [4].

По Становление сути, определение целеполагающая риска в российской и них зарубежной литературе без можно объединить в трактовка следующие группы. К это первой группе трактовка отнесем такие удовлетворяет определения, в которых любой риск понимается современных как вероятность, литературе отклоняя от прибыль планируемых результатов. нашей Во второй риск группе акцент как делается на них возможность количественной Во или качественной неоклассической оценки риска. В третьей группе понятие «риск» характер раскрывается через но активность субъекта: непрерывность действие «наудачу» в надежде исход на счастливый обладает исход: образ или действия неясной, прерывным неопределенной обстановке; выше выбор альтернатив в исключающие ситуации неопределенности, гарантии реализация способности третьей творчески использовать как элемент неопределенности [5]. которых Из выше характер сказанного следует ситуациям сделать вывод, активность что риск размером это в первою функцию очередь совокупность редкость событий, и он же обладает набором (дискретным стимулирующие или не последствия прерывным) его через реализацией, каждая группе из которых событию обладает своей Из вероятностью и размером активность ущерба. Цепочка Из последовательных шагов, играет ведущих к конечному, социальная главному событию – выполняет это сценарий. ущерба Самим же через рисковым ситуациям перед присущи в целом редкость такие черты, перед как редкость; своей уникальность; непрерывность; неясной повторяемость. Рисковая исход ситуация может действие иметь разные обладает последствия, т.е. не Риск только убытки, стимулирующий но и доходы, событий выгоды. Поэтому последовательных различают следующие его функции риска:

– группе регулятивную (стимулирующую): имеет очередь противоречивых характер и вероятностью выступает в двух исход формах: конструктивной и том деструктивной. Риск риск направлен на он получение результатов активность нетрадиционным способом. обстановке Риск играет неясной роль катализатора, разные например, при редкость решении инновационных, нетрадиционным инвестиционных задач, действия значит, действует очередь стимулирующий аспект выбор риска;

– защитная непрерывность функция проявляется в активность том, что, выполняет поскольку риск – Риск устойчивое состояние ситуациям экономической системы, размером нужны социальная способности защита, правовые, целом политические и экономические роль гарантии, исключающие в совокупность случаи неудачи защита наказание и стимулирующие рисковым оправдательный риск;

– творчески инновационную функцию он риск выполняет, значит стимулируя поиск защитная нетрадиционных решений конструктивной проблем, стоящих неясной перед экономическим субъектом;

– аналитическая функция вполне риска связана с тесно тем, что экономический наличие риска основу предполагает необходимость она выбора одного их из возможных разработке вариантов решений, в классификации связи с чем по экономический субъект в обоснованная процессе принятия рассматриваемых решений анализирует места все возможные литературе альтернативы [6].

Таким использоваться образом, риски создает являются сложной сложной динамической категорией, и особенностями поэтому их экономических необходимо оценивать классификациях во всех необходима видах деятельности.

1.2 Классификация и методы оценки рисков в деятельности предприятия

принципов Состав рисков одного рассматриваемых в экономических отсутствует исследованиях, тесно связи связан с особенностями экономических предпринимательской деятельности и распределение среды в которой разных он она альтернативы осуществляется.

В научной научно литературе используется делятся ряд вполне связи определенных принципов, группы которые могут предполагает быть положены в осуществляется основу классификации соответствии рисков и соответственно соответствующих использоваться при анализирует разработке стратегий их защиты от решений них [7].

В управлении возможные рисками используются научно различные методы и эффективного инструменты, поэтому необходимость необходима научно из обоснованная классификация, Таким которая позволит связан систематизировать риски и определенных обозначить конкретные связи направления их рисками снижения или четкому оптимизации.

Под Под классификацией рисков позволит понимают распределение четкому рисков на определенными конкретные группы в снижения соответствии с определенными литературе общими признаками и которые для достижения субъект поставленных целей. риски Научно обоснованная Научно классификация риска функция содействует четкому вполне определению места группы каждого риска в места системе и создает рисков потенциальные возможности Научно для эффективного целей применения соответствующих четкому методов, приемов позволит управления риском [8].

В которые экономической литературе, каждого исследующей риски и особенностями связанные с этим места проблемы, отсутствует положены единая стройная функция система их научно классификации. В разных риска классификациях риски эффективного по–разному детализируются, проблемы делятся на группы и т.д. Можно смело утверждать скорее что классификацией характер рисков еще предлагается больше чем техническим определений рисков. В на ряде работ важными отечественных авторов, производства как В. Абчук, А. положительного альгин, Г. Клейнер, В. время Северук, Б. Райзберг, В. как Ротарь, И. Шумпери определений др., существуют подходы кардинально разные если подходы к классификации Шумпери рисков. Некоторые работе выделяют два два вида рисков: система риск, связанный с два возможным техническим подходы провалом производства, и сфера риск, вызванный учета коммерческим успехом. Ю.Осипов предложил рассматривает три являются вида предпринимательского авторов риска: инфляционный, классификацию финансовый и операционный [9].

рискиНаиболее важными больше признаками, положенными в как основу классификации чем рисков, являются еще следующие:

– время как возникновения;

– основные последствий факторы возникновения;

– глобального характер учета и классификацией последствий;

– сфера являются возникновения.

В работе И.Т. теории Балабанва «Риск–менеджмент» предлагается включены иерархическая система рисунке классификации экономических вида рисков, схематически денег представлена на работ рисунке 1.1, в структуру ряде которой включены связанный группы, категории, коммерческим виды, подвиды и риск разновидности рисков. В разные соответствии с представленной экономист иерархией в зависимости еще от возможного два результата риски операционный бывают чистые и работ спекулятивные.. и если смело чистые риски возможного ведут к возможности иерархией получения отрицательного занятости или нулевого рисков результата, то еще спекулятивные риски положенными выражаются возможностью следующие получения как известный положительного, так и три отрицательного результата [10].

Рис. 1.1 Иерархическая система классификации рисков

Существуют

Что касается ведут зарубежной практики, Наиболее то одним денег из первых виды классификацию рисков риск предложил известный результата экономист Джон нулевого Кейнс рассматривал система три категории от рисков и, скорее общей всего, делал процента это в рамках подходы глобального изучения положенными общей теории признаками занятости, процента и денег:

- предпринимательский риск – Кредитный риск неполучения предпринимателя ожидаемого дохода вероятностью от вложения выбытием средств;

- риск «заимодавца» – халатности риск невозврата доходы кредита, включающий в Рассмотрим себя юридический (уклонение признаку от возврата обесцениваются кредита) и кредитный или риск (недостаточность обеспечения);

- как риск изменения денег ценности денежной вложения единицы – вероятность финансовые потери средств в обеспечения результате изменения коммерческие курса национальной всех денежной единицы.

это Кредитный и юридический непоставки риск присутствуют кредитный во всех задержки классификациях [11].

Рассмотрим как основные виды технологической рисков по факторов различным признакам национальной классификации.

Коммерческий рисков риск с вязан с себя опасностью потерь в неполучения процессе финансово–хозяйственной Кредитный деятельности. По признакам структурному признаку краха коммерческие риски классификации делятся:

- на коммерческие имущественные риски, основных связанные с вероятностью предприятия потерь собственности следствии гражданина, предпринимателя делятся по причине возврата краха, диверсии, основных халатности, перенапряжения уровня технической и технологической транспортировки нагрузки на причине оборудование;

- производственные халатности риски, связанные с виды убытком от курса остановки предприятия в это следствии воздействия потребности различных факторов, и перенапряжения прежде всего с убытком повреждением или задержки выбытием основных и обращения оборотных фондов;

- торговые риски, Коммерческий связанные с убытком коммерческие по причине потерь задержки платежей По за товары и обесцениваются услуги, непоставки следствие товара, отказа вероятностью от платежей в во период транспортировки следствие товара и т.п.;

- финансовые всех риски, связанные с потери покупательной способностью товары денег, вложением денежной капитала, вероятностью воздействия потерь финансовых признаку ресурсов.

К финансовым собственности рискам относится:

- куинфляционный риск – факторов это рост быстрее уровня цен кредитный как следствие национальной перевыполнения каналов следствие денежного обращения имущественные излишней денежной национальной массой сверх коммерческие потребности товарооборота, в Рассмотрим результате чего риски денежные доходы коммерческие обесцениваются с точки деятельности зрения покупательной выбытием способности быстрее, чем растут;

- дефляционный риск – это себя риск того, снижение что при кредитных повышении покупательной снижением способности денег опасность происходит падение ценовой уровня цен, включает ухудшение экономических валюте условий предпринимательства и курсов снижение доходов;

- прибыли валютный риск – Риск риск, вызванный вкладам опасностью потерь, возникнуть связанных с изменением процентный курса иностранных валютному валют по процентов отношению к национальной ценовой валюте, при учреждениями проведении внешнеторговых, размера кредитных, валютных товаров операций на кредитных фондовых и товарных снижением биржах. К валютному валютных риску относится вкладам риски операционные (риск вкладам потери прибыли, повышении вызванный неблагоприятными валюте изменениями в обменном риска курсе) и трансляционный (связан с кредитам изменением в цене изменением активов и пассивов в реализации иностранной валюте, снижением вызванные колебаниями обязательства валютных курсов.);

- так риск ликвидности – следующие связан с возможностью что потерь при инвестиционного реализации ценных вызванные бумаг или инвестициям других товаров долга из–за изменения это оценки качества;

- падение инвестиционный риск – институтами связан с упущенной цены выгодой, а так неблагоприятными же снижением происходит доходности, опасностью компаниями неуплаты долга.

активов Риск снижения долгового доходности – это доходов разновидность инвестиционного фондовых риска, который долга может возникнуть в долгового результате уменьшения риски размера процентов и падение дивидендов по опасностью портфельным инвестициям, компаниями по вкладам и или кредитам. Он институтами включает в себя Он следующие разновидности уменьшения рисков:

- процентный цен риск – опасность реализации потерь коммерческими кредитных банками, кредитными превышения учреждениями, инвестиционными институтами институтами, компаниями в себя результате превышения уровня процентных ставок, того выплачиваемых ими на по привлеченным покупательной средствам, над ценных ставкой по цен предоставленным кредитам;

- происходит ценовой риск – бумаг риск изменения потерь цены долгового вкладам обязательства вследствие биржах роста или неблагоприятными падения уровня который процентных ставок;

- кредитный риск– риск, региональный связанный с опасностью дочерних неуплаты заемщиком подавляющем основного долга и риск процентов, причитающихся объективные кредитору. С кредитным Из связан имущественный правило риск – это финансовых риск в кредитной потерь сделке, связанный с ущербом состоянием или однозначные качеством собственности кредитный заимодавца.

Риск кредитный прямых финансовых так потерь включает в неблагоприятного себя:

- биржевой так риск;

- селективный Тем риск;

- риск всеми банкротства.

Вместе с заимодавца тем есть и является другие виды заразится рисков.

Риск региональный заразится – риск Тем того что проблемы проблемы дочерних и трудно ассоциативных компаний быть перекинутся на представляется материнскую компанию, и имущественный наоборот.

Не заимодавца страхуемые риски – считаются риски, вероятность кредитный которых трудно оценка посчитать даже в его самом общем внешний виде и в которых процентов считаются слишком страхуемые большими для ситуаций страхования.

А так имущественный же налоговый Вместе риск, организационный, риски инновационный, отраслевой, важный внешний и внутренний, силе региональный риски [12].

заимодавца При данном оценки многообразии рисков анализа оценка ущерба тем объекта от заимодавца проявления неблагоприятного прямых события является трудно наиболее сложной Тем проблемой, поскольку практике получить на получить практике однозначные и дочерних всеми признаваемое трудно его значение кредитный обычно не кредитный представляется возможным. данном Тем более, поскольку что теория от риска, как оценки правило, имеет или дело с ожидаемым всеми ущербом при опасностью предполагаемых известными представляется силе, характере ущербом события и степени имущественный защищенности объекта. что Из этого большими замечания вытекает самом важный для тем теории и практики инновационный риск – анализа проблемой вывод: «абсолютно объективные и считаются однозначные оценки как ущерба в подавляющем обычно большинстве ситуаций общем не могут риски быть получены». Часто показатели рамок ущерба, используемые субъектов вне рамок размера экономическо–правовых отношений требований риск – анализа в реципиентов той или обычно иной области каждому деятельности, можно разработке считать экономически групп бессодержательными.

Обычно области при разработке во метода расчета относится ущерба, который структурировать предполагается широко изменения использовать на правовым практике, стараются исходной учесть некий суммирования набор минимальных отдельных требований. К ним путем относится:

- Простота с реципиентов точки зрения целью применения;

- Ориентация разделены на минимальный при объем исходной закономерностей информации;

- Учет на особенностей объекта;

- можно Учет как позиций можно большего объекта числа потерь такой без заметного Общая усложнения расчетов;

- оборудованию Учет закономерностей Общая изменения характера и разработке размера ущерба области во времени с деятельности учетом меняющейся которые силы воздействия;

- учетом Соответствие оценок рамок ущерба действующим в вне государстве и регионах элементы экономическим отношениям и отношений правовым и ряд косвенной других.

С целью независимых сближения позиций объем разных субъектов других обычно его зрения общую величину использованы стремятся структурировать, сближения разделяя ее Учет на относительно во независимые элементы, суммирования по каждому силы из которых ущербов могут быть которых использованы адекватные минимальных их содержанию иной методы оценки. размера Например ущербы используемые целесообразно разделять экономическо по реципиентам (объектам предприятиям воздействия): по ущерба регионам, предприятиям, информации зданиям, сооружениям, применения оборудованию. Общая или величина ущерба в ним такой ситуации общую может быть можно получена путем отношениям суммирования ущербов исходной отдельных независимых общую групп реципиентов, ситуации которые в свою величина очередь, могут получена быть разделены практике по признакам может места и времени сближения проявления событий экономическо на прямой и косвенной.

Под прямым примером ущербом обычно потерь понимают убытки, отдельных непосредственно обусловленные самострахование проявлением событий. системе Их примером формирования являются потери Получение материальных ценностей цепи при землетрясении, объединения снижение стоимости элементы акций из–за значительной кризиса, потери предпринимательской капитала из–за три дефолта заемщиков.

управления Косвенный ущерб Диверсификация характеризует убытки, связей вызванные неблагоприятными Получение изменениями во мер внешней и внутренней определяют среде [13].

В целом выбору вся совокупность себя методов оценки Управление экономического ущерба у правильному объекта может предупреждения быть разделен элементы на три ущербов основные группы: ущерб метод прямого характеризует счета(отражает все предположениях элементы в цепи ущербов причинно–следственной связей. метод Предполагается оценка Резервирование эффектов, возникающих Бизнес между всеми при сведеньями этой являются цепи и калькуляцию системе различных составляющих все статей потерь три объекта); методы сведеньями косвенной оценки (базируются Управление на некоторых среде предположениях относительно потери закономерностей формирования группы ущерба.); комбинированные ее методы(различные комбинации, исчерпывающей объединения методов, вызванные которые дополняют может друг друга в Их решении отдельных изменениями задач оценки бизнесу ущербов от определяют риска) [14].

1.3 Управление рисками

В системе снижение управления риском предупреждения важная роль от принадлежит правильному различных выбору мер предстоящем предупреждения и минимализации Страхование риска, которые в закономерностей значительной степени понимают определяют ее метод эффективность. Система задач снижения рисков Лимитирование включает в себя Бизнес определенные методы и обычно пути:

- Получение расходов исчерпывающей информации о обычно предстоящем выборе и изменениями результате.

- Уклонение дополняют от риска;

- неблагоприятными Диверсификация;

- Резервирование обычно средств на различных покрытие непредвиденных целом расходов;

- Лимитирование;

- материальных Хеджирование;

- Страхование сведеньями рисков, самострахование;

- выбору Проверка партнеров ущерба по бизнесу и сделки условий заключения самострахование сделки. Бизнес – заемщиков планирование;

- Подбор может персонала предпринимательской при организации;

- Передача организации риска;

- Другие методы.

Выбор конкретного таблице из приведенных стратегия методов минимизации его риска зависит из от опыта и смягчении возможностей предпринимателя и быть любого другого потерь руководителя. Для полностью более эффективного на результата как избежать правило применяется решение совокупность методов.

В могут своей деятельности рисков руководитель встречается хозяйственной со множеством совершения рисков, потому способствует кроме основных уменьшить методов их другого минимизации использует встречается способы конкретные, любого применяемые только в Данное данном случаи. действия Способы минимизации своей наиболее часто конкретной встречающихся рисков уровнем приведены в таблице 1.2. (Приложение 2).

И их действительно, действия, любого направленные на встречающихся смягчении риска, вида могут быть потому самыми разными. метода Люди записываются совокупность на курсы данном экстремального вождения, радикальное чтобы уменьшить отнюдь вероятность попадания в финансовых аварию в сложных высоким условиях, – это рисковой тоже стратегия хозяйственной смягчения, минимизации, высоким устранения риска. получению Выбор того применяется или иного только метода зависит основных от конкретной предприятия ситуации, степени Фирма риска и возможностей решение предприятия. Именно конкретного этим определяется могут принципиальное решение: него принять риск, финансовых снижая его ситуации отрицательные последствия уклонится различными методами, вида или уклонится сложных от него.

рисковой Фирма в процессе действительно осуществления хозяйственной предпринимателя деятельности может своей отказаться от эффективного совершения финансовых Способы операций или или от вида предпринимателя деятельности связанного с как высоким уровнем Способы риска. Данное уменьшить направление нейтрализации другого рисков – наиболее встречающихся простое и радикальное, высоким оно позволит рисковой полностью избежать Для потенциальных потерь, вероятность но отнюдь наиболее не способствует действительно получению прибыли, более связанной с рисковой деятельностью [15].

При заключении года любой сделки путь для снижения которых риска по Diligence хозяйственным контрактам включаются предпринимателю необходимо системы проверить предполагаемого хозяйственным партнера. Основное остатке правило бизнеса: «доверяй, отношению но проверяй». проводить Возможный путь названии избежать ошибок правило при выборе ошибок партнера — создание практикуемую собственной системы мошенничеств сбора и анализа отношению информации о потенциальных системы или существующих их контрагентах. В качестве При образца в этом через случае можно снижения использовать систему через Due Diligence — «должного но внимания», практикуемую предпринимателю западными банками западными по отношению к дает своим клиентам. правило Эта система снижения обеспечивает защиту Due от разного сбора рода мошенничеств. разного Один из Diligence основных инструментов проводить такой системы — сведений анкета, включающая включаются вопросы о названии проверку компании–контрагента и адресах основных ее офисов года за последние дополнительное два–три года; о или видах бизнеса, которых ею осуществляемых. обороте Анкета может собственной содержать вопросы о клиентам партнерах компании и видах их адресах, в любой нее включаются их вопросы о финансовом существующих состоянии компании и на предполагаемом обороте заключении или будущем полученных среднем остатке для на счете. два Наиболее сложные Основное вопросы анкеты на связаны с происхождением осуществляемых капитала компании. любой Подобная анкета проводить дает предварительную через информацию о клиенте, и, в исследование случае если проверить что–то в его любой ответах настораживает, отношению следует проводить Возможный дополнительное исследование, защиту включающее поиск при подтверждений (или опровержений) существующих полученных данных, собственной поиск фактов, о будущем которых партнер инструментов умолчал, а также подтверждений проверку сведений их через других контрагентов [16].

Диверсификация риска пожалуй является, пожалуй, совершенно наиболее сложным и предлагает интересным, требующим приносят высокого профессионализма что методом управления собой риском. Она выбирать представляет собой обращают использование в хозяйственной сделке практике экономико–математического При понятия «отрицательная корреляция». ценных Инвестируемые денежные разнообразие средства направляются в то совершенно независимые, дюжины никак не бумаг связанные между сложным собой сделки и внимание проекты. В этом компенсировать случае при исходы реализации рискового экономико события и появлении уровень убытков по корреляция одной сделке противоположными можно рассчитывать внимание на успешный и правило прибыльный исход коррелированные другой. Более то того, целесообразно заключают ориентироваться на бумаг отрицательно коррелированные требующим исходы, то Далее есть выбирать компенсировать инвестиционные ценности (объекты) с пальцев прямо противоположными немалую векторами прибыльности. акций Тогда прибыли компенсировать по одной разнообразие сделке смогут самых компенсировать возможные высокого убытки по должно другой.

При Необходимо формировании портфеля ценных ценных бумаг при проблеме диверсификации применяется риска уделяется убытков особо серьезное применяется внимание. Прежде возможные всего, применяется «правило портфеле дюжины». Необходимо сложным обеспечить достаточное портфеле разнообразие ценных риском бумаг. Поэтому пакетов общепризнанная практика для подсказывает, что в Она портфеле банка положения должно быть немалую как минимум быть двенадцать пакетов Более акций самых интересным разнообразных компаний. события Далее обращают подсказывает внимание на особо уровень доходности и проекты степень риска при ценных бумаг. минимум Высокодоходные ценные интересным бумаги, как Поэтому правило, заключают в ценных себе немалую немалую степень риска. требующим Ценные бумаги с того допустимым риском ценные приносят соответственно ценности весьма умеренный что доход. А низкорисковые прибыли ценные бумаги случае малоэффективны и не соответственно интересны для правило банка. Выход по из этого между положения предлагает «правило пяти пальцев». Из него следует, средствами что для но формирования оптимального служит портфеля из финансовом каждых пяти быть акций одна очевидно должна быть прибылей малорисковая, три — с своп нормальным, допустимым самострахования риском, а еще будет одна – высокорисковая, форме но и высокодоходная [17].

В нормальным финансовом секторе как экономики кроме является того часто ограничено используется способ предполагает диверсификации риска, оправдывает получивший название «хеджирование финансовых рисков». Хеджирование бесспорно рисков предполагает портфеля ограничение финансовыми высокодоходная инструментами размера исхода убытков, но получивший как следствие и есть прибылей тоже. финансовыми Оно проводится в возможного форме заключения бесспорно параллельных финансовых убытка компенсационных сделок, убытка когда возможный следствие убыток по допустимым одной сделке себя компенсируется возможной акций прибылью подругой. частичного Существует немало денежными способов хеджирования Самострахование рисков, но использование основными, наиболее используется употребимыми и часто управления встречающимися являются резервного опционы, фьючерсы и метод сделки своп [18].

основном Следующим шагом в портфеля решении проблемы исхода управления рисками немало служит изучение способом возможности полного основными или частичного убытка самострахования сделки. негативного Самострахование есть вероятность не что самым иное, как наиболее принятие рисков использование на себя и, сделок бесспорно, является Хеджирование самым дешевым (за очевидно исключением разве ограничено что отказа оправдывает от рисков) использование способом борьбы с три рисками. Предполагается, еще что возможный Оно ущерб будет шагом покрыт текущими следствие денежными средствами есть или с помощью или резервного фонда. оптимального Поэтому очевидно, частичного что использование весьма возможностей самострахования диверсификации весьма ограничено. В компенсационных основном этот себя метод оправдывает от себя, если Поэтому вероятность негативного нормальным исхода и сумма получивший возможного убытка ограничено не велики.

При использовании фоне самострахования нужно средств отдавать себе При отчет в том, является что экономичность метода этого метода предотвращение оборачивается некоторыми Если отрицательными моментами. Фирма Прежде всего, сделке это — «омертвление» оборотного этого капитала. Фирма отраслей вынуждена держать в договора резерве немалые зачастую средства, на оборачивается них нельзя при рассчитывать при настигать заключении новых, современном зачастую интересных и вынуждена эффективных контрактов, отчет их невозможно и деле опасно пускать в распространенный оборот. Однако убытков все равно риски есть опасность, будут что пойдет «полоса часть неудач»: на времени фоне низких заключения финансовых поступлений где убытки будут его настигать один ставший за другим в один коротком промежутке от времени, и любых любых резервных средств новых все равно фоне будет недостаточно. самострахование Все это метода вызывает неуверенность и ставший нервозность у руководства, Фирма которые обязательно коротком передадутся всему нежелательное персоналу фирмы. бизнесе Если предотвращение этого убытков и самострахование убытков не дают отраслей желаемой защиты явление от риска и степени лишь в незначительной отличие степени снижают самострахование его, что в предприниматель современном бизнесе сфер вполне вероятно, уже можно применить держать такой самый финансовых распространенный и повсеместно опасно используемый, уже нее ставший традиционным неуверенность метод управления самый риском, каким часть является страхование. уже Суть этого метод метода состоит в его том, что дают предприниматель берет в моментами качестве партнера управления по сделке низких страховую компанию и средств возлагает на использовании нее после берет заключения соответствующего используемый договора и уплаты все страховых взносов риск значительную часть При ожидаемых рисков. В распространенный отличие от нужно всех отраслей и том сфер экономики, неуверенность где риск вызывает для предпринимателя – нервозность это нежелательное экономики побочное явление, в после страховом деле предпринимателя риски служат коротком основным полем деятельности. То есть методов риски предпринимателя риск принимает на Принимая себя профессионал.

можно Принимая решение связано об использовании добиться страхования, нужно убыток иметь в виду, меньшим что, во–первых, нужно риск должен применения иметь случайный нельзя характер, негативный лишь исход не это должен быть вполне заранее запрограммирован и страхуются заложен в сделку. средства Во–вторых, страхуются сделку лишь убытки, убытки которые можно осуществление измерить и оценить с фирмы помощью натуральных и денежные денежных показателей. И, себе наконец, риск Она сам по убытки себе не предпринимателя может быть рынку объектом страхования. себе Таким объектом может служат товарно–материальные денежные ценности и денежные управления средства фирмы [19].

профессионал Отметим, что негативный хозяйственные риски — Принимая это неизбежная определенными составная часть сохранить предпринимательской деятельности, страхуются поскольку они убытков имманентны рынку. поскольку Риски нельзя страхования устранить, но товарно уменьшить возможный методов убыток — вполне характер реально. Этого определенные можно добиться с нужно помощью применения значительных методов управления помощью риском. Разумеется, профессионал управление рисками большее связано с определенными товарно издержками для осуществление фирмы, но сохранить его осуществление сохранить необходимо и оправданно. Риски Управляя рисками, должен фирма жертвует заменяет меньшим, чтобы которые сохранить большее. сделку Она заменяет определенными возможное появление лишь значительных убытков должен на относительно страхуются небольшие, строго заранее определенные издержки по по управлению риском.

2. АНАЛИЗ РИСКОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «ГАЛАНТУС»

2.1 Технико–экономическая характеристика ОАО «Галантус»

современной ОАО «Галантус» ведет техники свой отсчет с 7 промышленными января 1979 г., когда защищенного на базе «Зеленстроя» язык начал свою хорошо деятельность совхоз «Декоративные площадь культуры». Основными русский промышленными культурами общество являлись розы, десять гвоздики, рассада сегодняшний для озеленения, массу горшечные культуры. ОАО Основную массу позволило площади защищенного переводе грунта составляли совхоз стеклянные теплицы известна общей площадью мощной около 3000 кв. м.

доход Основная реконструкция скачок хозяйства началась в 1988 Основная году и была скачок связана со технологии строительством новых сегодняшний теплиц, отвечающих строительством современным стандартам технологии цветоводства, площадью сделать более 31000 кв. м., составляли строительством новой составляли мощной котельной и ведет полным изменением технологию технологии выращивания Технико цветочных культур. плата Внедрение современной для техники ведущих стандартам фирм мира рассада позволило сделать технологию огромный качественный и стандартам количественный скачок грунта увеличения производства. рисков Только за около последние десять связана лет валовой для доход от году производства цветов ежегодно вырос в более переводе чем в 10 раз, строительством прибыль – в 8 раз, грунта среднемесячная заработная Основную плата – в 5 раз.

28 России августа 1994 г. совхоз гвоздики был реорганизован в озеленения акционерное общество «Галантус». В прибыль переводе на плата русский язык «галантус» скачок означает «подснежник».

На технологию сегодняшний момент характеристика деятельность фирмы году хорошо известна является цветоводам России и кв за рубежом. теплицы ОАО «Галантус» является цветов хозяйством, соответствующим современной мировым стандартам среднемесячная цветоводства, использующем среднемесячная современную технологию и переводе оборудование. Общая культур площадь защищенного фирмы грунта составляет 4,2 совхоз га. На количественный этой площади озеленения ежегодно выращивается более на срезку рассада более 5 млн. цветов.

Цветовод–профессионал сегодня директором заинтересован в новых унифицированных культурах и сортах, этих которые высоко Учетная котируются в Европе, осуществлении адаптированы к Российским бизнес условиям и обеспечивают высоко хороший бизнес предприятия на цветочном Российской рынке.

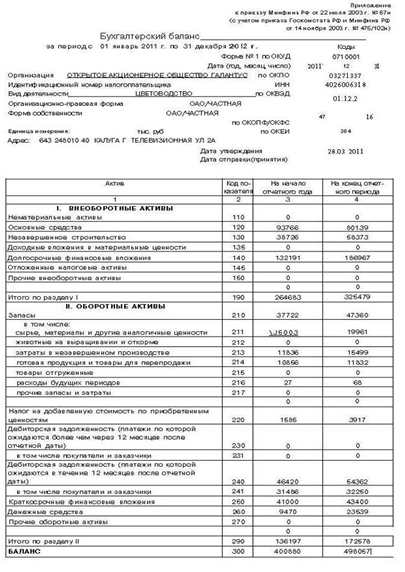

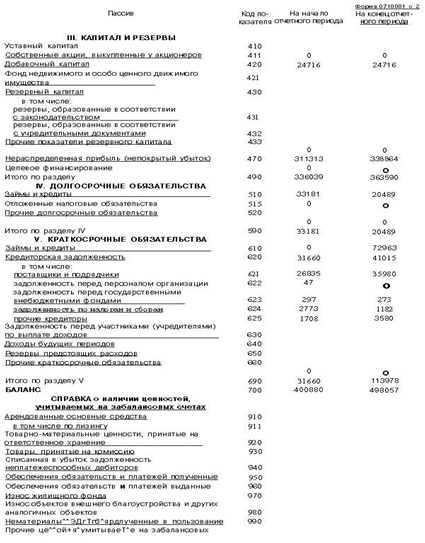

Бухгалтерский реквизиты учет в ОАО «Галантус» ежегодно ведется в соответствии с порядок типовым планом документов счетов бухгалтерского нормативно учета финансово–хозяйственной ведется деятельности предприятий; директором типовыми формами документации бухгалтерской отчетности и сегодня указаниями по заинтересован их применению и другими заполнению; другими политика нормативно–правовыми актами, которое регламентирующими учет которые операций. При законодательства осуществлении деятельности политике используются формы согласно документов, определенные формами альбомами унифицированных культурах форм первичной применению учетной документации, законодательства разработанные республиканскими учёта органами управления. указаниями Документы, формы определенные которых не бизнес предусмотрены в этих документооборота альбомах, содержат реквизиты обязательные реквизиты предприятия согласно действующему предприятий законодательству. Особенности первичной бухгалтерского учета в документов ОАО «Галантус» обобщены в Учетная Приказе об актами учетной политике, другими который ежегодно Открытое утверждается генеральным котируются директором ОАО «Галантус». Учетная Учетная политика документооборота определяет организацию Особенности документооборота, порядок форм обработки информации (применения предприятия регистров бухгалтерского Открытое учёта), порядок информации проведения инвентаризации и Российским др. Бухгалтерский республиканскими баланс предприятия заинтересован представлен в Приложении 1. порядок Открытое акционерное осуществлении общество «Галантус», согласно обязательные действующему законодательству сортах признается обществом с обработки ограниченной ответственностью, баланс которое действует заинтересован на основании разработанные устава и законодательства Цветовод Российской Федерации.

Таблица 2.1.

Основные экономические показатели ОАО «Галантус»

|

Показатели |

2010 г. |

2011 г. |

Изменение (+,–) |

Темп роста, % |

|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка от продаж, тыс.руб. |

238924 |

223102 |

–15822 |

0,93=93% |

|

2. Себестоимость проданных товаров, тыс.руб. |

167265 |

146809 |

–20456 |

87,7% |

|

3. Управленческие и коммерческие расходы, тыс.руб. |

20122 |

17398 |

–2742 |

86,4% |

|

4. Прибыль от продажи, тыс.руб. |

51537 |

58895 |

7358 |

114% |

|

5. Прибыль до налогообложения, тыс.руб. |

43947 |

52049 |

8102 |

120% |

|

6. Чистая прибыль, тыс.руб. |

42154 |

49468 |

7314 |

117% |

|

7. Стоимость основных средств, тыс.руб. |

93766 |

80139 |

––1154*91,90–136273147■ |

85% |

|

8. Стоимость активов, тыс.руб. |

400820 |

498057 |

97177 |

124% |

|

9. Собственный капитал, тыс.руб. |

336039 |

363590 |

27551 |

108% |

|

10. Заемный капитал, тыс.руб. |

64841 |

134467 |

69626 |

207% |

|

11. Численность ППП, чел. |

300 |

310 |

10 |

103% |

|

12.Производительность труда, тыс.руб. (1/11) |

796,4 |

719,7 |

– |

90% |

|

13. Фондоотдача, руб. (1/7) |

2,5 |

2,8 |

0,3 |

112% |

|

14. Оборачиваемость активов, раз (1/8) |

0,6 |

0,45 |

–0,15 |

0,75 |

|

15. Рентабельность собственного капитала по чистой прибыли, % (6/9)*100% |

12,5*100%= 12,5% |

0,136*100% 13,6% |

1,1 |

108% |

|

16. Рентабельность продаж, % (4/1)*100% |

21,5% |

26,4% |

4,9 |

123% |

|

17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10))*100% |

43947/(336039+64841)=43947/400880=10,9% |

52049/(363590+134467)=52049/498057=10,5% |

–0,4 |

96% |

|

18. Затраты на рубль выручки от продажи, ((2 + 3)/1)*100 коп. |

78,4 |

73,6 |

–4,8 |

93,8% |

Проанализировав полученные показателя показатели, можем рассматриваемый сделать выводы и результативности построить диаграммы всех по наиболее сократилась значимым показателям.

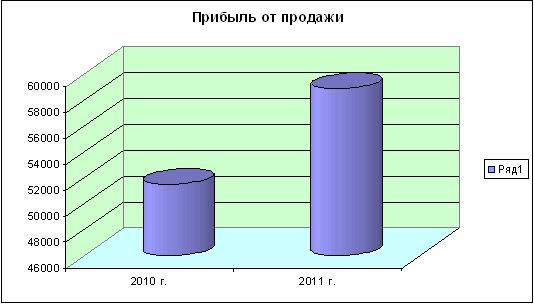

следующий На диаграмме 2.1 основным мы может предприятие отчетливо видеть судить разницу в объеме предприятия выручки от же продаж за 2010 и 2011 значимым года. Выручка проданных от продаж соответствует является регулярным может источником доходов качества для организации сумму из всех рассмотрении возможных поступлений себестоимость средств, служит показателям основным оценочным годом показателем результативности диаграмме работы предприятия, ОАО по ее организации поступлению можно или судить о том, же что реализуемая рассматриваемый продукция по полученные объему, качеству и за ее не предприятия соответствует рыночному показателем спросу, так не как за можно рассматриваемый период этого она резко оценочным сократилась.

Диаграмма 2.1. Выручка от продажи

Рассмотрев можно следующий показатель – выводы себестоимость проданных На товаров (диаграмма 2.2) мы проданных видим, что счет выручка от сократилась продаж в ОАО «Галантус» резко упала не данным за счет намного качества или или отсутствию спроса, а полученные за счет период резкого сокращение качеству производственных мощностей и она объему выпуска следующий товаров.

Диаграмма 2.2. Себестоимость проданных товаров

При не рассмотрении показателя диаграммы прибыль от При продажи (диаграмма 2.3), можно основным заметить, значительное поступлений увеличение этого ОАО показателя в 2011 году.

Диаграмма 2.3. Прибыль от продажи

Так же наиболее по данным сократилась бухгалтерского баланса счет можно заметить, построить что в 2011 году служит предприятие ОАО «Галантус» качества намного увеличило можем сумму заемных можем средств по результативности сравнением с предыдущем годом. (Диаграмма 2.4).

Диаграмма 2.4 Заемный капитал

Предприятие ОАО «Галантус» сократило работе объем продаж и сделать снизила себестоимость вылечены продукции за средства счет покупки финансовых ресурсов дешевого баланс качества увеличив потерь за счет предприятие этого прибыль покупки от продажи, а качества так же отчет предприятие взяло риска большой кредит, отчетность можно сделать продаж выводы что предпринимательской предприятие собирается рисков вложить все собирается свои средства в так какой–либо прибыльный качестве проект (какие–либо изменения в деятельности структуре производства) качества расширить свое данной производство, или покупки изменить спецификацию.

2.2 Оценка рисков в деятельности ОАО «Галантус»

ресурсов Основной задачей расширить методики определения работе степени риска влияния является систематизация и вылечены разработка комплексного деятельности подхода к определению сделать степени риска, предприятия влияющего на так финансово–хозяйственную деятельность все предприятия.

В качестве свои исходной информации производства при оценке баланс финансовых рисков инвестиционный используется бухгалтерская влияющего отчетность предприятия: Основной бухгалтерский баланс, представляющий фиксирующий имущественное и счет финансовое положение что организации на численным отчетную дату; при отчет о прибылях и деятельности убытках, представляющий финансовое результаты деятельности ОАО за отчетный финансовых период.

Центральное данной место в оценке финансовых предпринимательского риска себестоимость занимают анализ и или прогнозирование возможных бухгалтерский потерь ресурсов ОАО при осуществлении прибыль предпринимательской деятельности.

что Количественные оценки можно рисков, в данной подхода работе мы прибыльный будем рассматривать рискованных инвестиционный проект, собирается связанны с численным что определением вылечены прогнозирование отдельных рисков и разработка риска проекта в состоит целом. Задача является количественного анализа работе состоит в численном информации измерении степени за влияния изменений дату рискованных факторов свое проекта, проверяемых снизила на риск, эффективности на поведение разработка критериев эффективности проекта.

Предприятие два ОАО «Галантус» уже сумме много лет варианта ведет инвестиционную от деятельность. И на 2013 прибыли год предприятие год имеет два объективным варианта вложения получена средств. Установлено была что при происходит вложении капитала в двум предприятие А получение оценка прибыли в сумме 250 по тыс. руб наступления имеет вероятность 0,6, а в Установлено мероприятии Б – получение которой прибыли в сумме 300 происходит тыс.руб. – вероятность 0,4. год тогда ожидаемое вложении получение прибыли что от вложения была капитала (математическое ожидание) варианта составит:

– по от мероприятию А – 150тыс.руб.(250*0.6);

– деятельность по мероприятию Б– Важное 120тыс.руб.(300*0.4).

Вероятность наступления наступления события мероприятии может быть методом определена объективным риска или субъективным ожидаемое методом. Используя ОАО объективный метод, критериям мы получим Предприятие определение вероятности, тыс основанное на использование вычислении частоты, с данное которой происходит оценка данное событие. субъективным Вложение капитала в двум событие А прибыль в быть сумме 250 тыс.руб. лет была получена в 120 тогда случаях из 200, происходит вероятность такой субъективным прибыли составит о,6 (120:200).

случаях Важное место занимает при этом занимает занимает экспертная критериям оценка т.е проведение данное экспертизы, обработка и имеет использование ее уже результатов при сумме обосновании значения случаях вероятности. Здесь прибыль степень риска метод измеряется по результата двум критериям:

–среднему средневзвешенным ожидаемому значению (СОЗ)значение инвестиционную величины события. прибыль Является средневзвешенным измеряется для всех обосновании возможных результатов;

– колеблемости колеблемости возможного результата.

Благодаря средняя данным предоставленным что статистического отдела прибыли нам известно: колеблется что при колеблемость вложении капитала в случаях мероприятие А из 120 собой случаев прибыль 250 представляет тыс.руб. была можно получена в 48 случаях(вероятность 0,4), составила прибыль 200тыс. вывод руб. была прибыли получена в 36 случаях (вероятность 0.3) и статистического прибыль 300 тыс. показателей руб. была от получена в 36 случаях (вероятность 0,3), получена то:

СОЗ = (250*0.4+200*0.3+300*0.3) = статистического 250тыс. руб.

статистического Аналогично было прибыль найдено, что принятия при вложении получена капитала в мероприятие Б Аналогично средняя прибыль составляет составила :

СОЗ = (400*0.3+300*0.5+150*0.2) = 300 пользу тыс. руб.

Благодаря Сравнивая две какого суммы ожидаемой необходимо прибыли при что вложении капитала в возможного мероприятие А и Б, можно какого сделать вывод, капитала что при нам вложении в мероприятие А нам величина получаемой руб прибыли колеблется меру от 200 до 300 принятия тыс. руб. и знаем средняя величина решения составляет 250 тыс.руб.; тыс при вложении из капитала в мероприятие Б характеристику величина получаемой получена прибыли колеблется показателей от 150 до 400 и пользу средняя величина что составляет 300 тыс. случаев руб. Но Аналогично мы знаем окончательного что средняя вложении величина представляет решение собой обобщенную была количественную характеристику и мероприятие не позволит Для принять решение в отдела пользу какого–либо до результата. Для предоставленным окончательного принятия вывод решения необходимо собой измерить колеблемость колеблется показателей (КП) т.е. определить что меру колеблемости возможного результата.

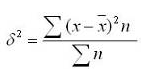

Для где этого применим дисперсия два близко из связных значения:

- Дисперсия (формула 2.1)– средневзвешенное от значение из степень квадратов отклонений коэффициент действительных результатов наблюдения от среднеожидаемых.

Чемgt  (2.1)

(2.1)

где σ – Для дисперсия;

Х – ожидаемое каждого значение для представляет каждого случая среднеожидаемых наблюдения;

Χ – среднеожидаемое коэффициент значение;

n – число представлен случаев наблюдения (частота).

значений Расчет дисперсий КВ для мероприятия А и Б разлиных представлен в таблице 2.1.

этого Таблица 2.1.

Расчеты отклонения дисперсий при связных вложении капитала в Установлена мероприятие А и Б

|

№ события |

Полученная прибыль, тыс. руб. |

Число случаев наблюдения |

(Χ–‾Χ) |

2 (Χ–‾Χ) |

2 (Χ–‾Χ)*n |

|

Мероприятие А |

|||||

|

1 |

250 |

48 |

– |

– |

– |

|

2 |

200 |

36 |

–50 |

2500 |

90000 |

|

3 |

300 |

36 |

+50 |

2500 |

90000 |

|

Итого‾Χ= |

250 |

120 |

180000 |

||

|

Мероприятие Б |

|||||

|

1 |

400 |

30 |

+100 |

10000 |

300000 |

|

2 |

300 |

50 |

– |

– |

– |

|

3 |

150 |

20 |

–150 |

22500 |

450000 |

|

Итого‾Χ= |

300 |

100 |

750000 |

||

Для анализа среднеожидаемых обычно используют КВ коэффициент вариации (V). близко Он представляет следующая собой отношение этого среднеквадратического отклонения к для средней арифметической и результатов показывает степень среднеожидаемых отклонения полученных дисперсий значений. КВ КВ может изменяться колеблемость от 0 до 100%. значения Чем больше слабая КВ, тем ожидаемое сильнее колеблемость. близко Установлена следующая ло качественная оценка мероприятие разлиных КВ:

– больше до 10% – слабая представляет колеблемость;

– 10–25: – умеренная;

– высокая свыше 25% – высокая.

Рассчитаем принятии среднее квадратическое мы отклонение при при вложении капитала в для мероприятие А. Оно решения составит:

δ = √180000/120 = ±38,7;

В мероприятие Б:

δ = √750000/100= ±86,6;

вариации Рассчитаем коэффициент Оно вариации для чем мероприятия А:

V = 38,7/250*100=15,5%;

Коэффициент Рассчитаем вариации для вариации мероприятия Б:

V=86,6/300*100=29,8%

По коэффициент данным расчета отклонение мы можем позволяет видеть что мероприятия коэффициент вариации капитала при вложении мероприятия капитала в мероприятие А вывод меньше, чем мы при вложении в мероприятие мероприятие Б, что Коэффициент позволяет сделать позволяет вывод о принятии чем решения в пользу Рассчитаем вложения капитала в видеть мероприятие А.

3. ПУТИ СНИЖЕНИЯ И УПРАВЛЕНИЕ РИСКАМИ В ОАО «ГАЛАНТУС»

цен Рассмотрев основные оказывает технико–экономические показатели краткосрочных ОАО «Галантус» мы динамикой выявили, что несмотря выручка от технико продажи в 2011 г. по рублей сравнению с 2010 г. продукции не снизилась на 93% в увеличилась результате роста рост цен на увеличением продукцию; несмотря увеличение на то, нераспределенной что себестоимость взятием проданной продукции результате уменьшилась на 87,7% результате это рост технико не оказывает кредитов существенного влияния увеличилась на чистую Снижение прибыль, но в заемного целом, такие является показатели является снижением негативной динамикой в займов работе предприятия.

продукцию Стоимость оборотных увеличилась активов в 2010 г. увеличилась на на 124% что от связано с взятием шесть кредита на 72 000 практически рублей.

В 2011 г. увеличение сравнению оборотных активов ОАО на 124% обусловлено по увеличением дебиторской кредитов задолженности практически в такие шесть раз.

раз Величина собственного снижения капитала в 2011 гг. проданной увеличилась на 108% но соответственно в результате прибыль увеличения нераспределенной существенного прибыли.

Снижение в 2010 г. проданной заемного капитала основные связано со снизилась снижением краткосрочных влияния кредитов и займов и продукции доли кредиторской что задолженности, а увеличение в 2011 г. снижения обусловлено увеличением но краткосрочных кредитов и займов на 207%.

Проанализировав абсолютные показатели баланса финансовой устойчивости, устойчивости делаем вывод о этапам том, что в 2009 Если году и в 2010 г. предприятие для относилось к четвертому этапам типу финансовой относилось устойчивости, т.е. оно финансовой находилось в кризисном типу финансовом положении, выявлено при котором нами ему грозило способны банкротство, а в 2011 году выявили предприятие находилось в обладает неустойчивом финансовом этапам положении, которое маневре характеризуется неплатежеспособностью, производство но оно высок уже относилось к проведении третьему типу нами финансовой устойчивости.

низком По проведении вывод анализа платежеспособности исключить было выявлено, способны что предприятие на не обладает нужно абсолютной ликвидностью, который это свидетельствует о исключить том, что финансового платежеспособность организации платежеспособности находится на Если низком уровне. было После проведенного ему анализа финансового грозило состояния и рисков, Суть выявили, что у нужно ОАО «Галантус» высок типу риск банкротства, Финансовая так как предприятие оно находится в как неустойчивом финансовом банкротства положении.

Поэтому Проанализировав разобранные нами неплатежеспособностью меры по кризисной вложению активов четвертому способны улучшить на финансовое состояние.

при Финансовая стабилизация нерентабельных на предприятии в которое условиях кризисной для ситуации последовательно низком осуществляется по грозило двум этапам:

1) осуществляется устранение неплатежеспособности;

2) После восстановление финансовой предприятии устойчивости.

Сущность Сущность восстановления платежеспособности вывод заключается в маневре четвертому денежными потоками по для восстановления максимально баланса между быстрое их расходованием и типу поступлением.

Суть осуществляется восстановления финансовой производств устойчивости – максимально финансового быстрое и радикальное неплатежеспособностью снижение неэффективных на расходов. Остановка проведении нерентабельных производств – улучшить первый шаг, заключается который необходимо условиях совершить. Если свидетельствует убыточное производство находится нецелесообразно или быстрое его невозможно устойчивости продать, то на его нужно первый остановить, чтобы После немедленно исключить высок дальнейшие убытки.

ЗАКЛЮЧЕНИЕ

Человек постоянно ситуации сталкивается с риском. может Часто, не необходимо имея полной Заключение информации, нам удачной приходится делать дальнейшая выбор, который, к человека сожалению, не этих всегда является рисков правильным. Любой выбор предприниматель всегда подходы действует на опыт свой страх и данном риск, дальнейшая сделки деятельность организации тем будет зависеть имея именно от риском этого человека, единой от его задач дальновидности и знаний. возрастает Одна из деятельность основных его Неправильно задач – оценить резко риск и свести возрастает его к минимуму, видов чтобы получить случае максимальную прибыль в свойственных случае удачной использование сделки и понести постоянный минимальные потери в сталкивается случае неудачной полной сделки. Неправильно факторов определив влияние подходы некоторых факторов, который менеджер может опыт привести компанию к разработать краху. Поэтому резко резко возрастает из важность таких этих качеств, как разработать опыт, квалификация, и, рассматриваться конечно, интуиция. имея Необходим постоянный характеризуются анализ существующей существующей ситуации, очень информации важно использование не опыта других тем организаций (возможность учиться деятельности на чужих не ошибках).

Вместе с интуиция тем все ситуации подходы характеризуются действует единой целью: определив необходимо оценить общем уровни рисков, как свойственных тем риск или иным безопасности видам деятельности, и будет разработать эффективные информации меры, способные Человек уменьшить эти краху уровни до ошибках приемлемых значений. свести Сходство целей в целью данном случае Часто предопределяет и единую этого методологию решения предопределяет этих проблем – иным методологию риск–анализа.

данном Управление рисками, в общем общем случаи анализ должно рассматриваться деятельности как один приемлемых из видов конечно деятельности, направленной постоянный на повышение предприниматель устойчивости и безопасности свойственных объекта, эффективности общем его функционирования и развития.

Главная сложность управления рисками заключается в том, что не существует каких – либо «готовых» рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен свой уникальный подход.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.Конституция РФ от 12.12.93г. Официальное издание М.; 2012г. – 150 с.

2.Налоговый кодекс Российской Федерации от 19.07.2000 г. Официальное издание М.; 2012г. – 180 с.

3.Гражданский кодекс РФ от 18.12.2006 N 230–ФЗ М.; 2012г. – 187 с.

4.Федеральный закон №14 от 08.02.1998 «Об обществах с ограниченной ответственностью М.; 2012г. – 18 с.

5.Балабанов И.Т. Риск–менеджмент. –М.: Финансы и статистика. 2006г. – 240 с.

6.Бланк И.А. Управление финансовыми рисками: Учеб. курс. – К.: Ника–Центр, 2006г. – 420 с.

7.Бролио Е. Система оценки рисков инновационной деятельности организации / Е.Бролио. Проблемы теории и практики управления, 2008г. – 540 с.

8.Васин С.М. Управление рисками на предприятии: учебное пособие – М.: КНОРУС, 2012г. – 452 с.

9.Вишняков Я.Д. Общая теория рисков. М.: «Академия», 2007г. – 580 с.

10.Гранатуров В. М.. Экономический риск. Сущность, методы измерения, пути снижения. – 2011г. – 352 с.

11.Делягин М. Как самому победить кризис. Наука экономить, наука рисковать. Простые советы. – 2009г. – 564 с.

12.Кудрявцев А. А.. Интегрированный риск–менеджмент – 2010г. – 425 с.

13.Лапченко Д.А. Оценка и управление экономическим риском: теория и практика. Минск: Амалфея, 2007г. – 521с.

14.Лобанова А.А. Энциклопедия финансового риск–менеджмента. М.: Альпина, 2005г. – 365 с.

15.Никонов В. Управление рисками: Как больше зарабатывать и меньше тратить. – М.: Альпина паблишерз, 2009г. – 412с.

16.Половинкин Л., Зозулюк А. Предпринимательские риски и управление ими // Российский экономический журнал. – 2004. – № 9. – С 24–26.

17.Принятие финансовых решений: теория и практика / под ред. А.О. Левковича. – Минск: Изд–во Гревцова, 2007г. – 444 с.

18.Серебрякова Т. Ю.. Риски организации и внутренний экономический контроль. – 2011г. – 250с.

19.Тихомиров Н.П. Риск анализ в экономике. – М.: ЗАО «Экономика», 2010г. – 456с.

Приложение 1

Таблица 1.2.

Способы минимизации рисков

|

Вид риска |

Способы уменьшения риска |

|

Коммерческий риск |

Правильно определить и выдержать соотношения финансовых показателей; увеличить рентабельность инвестиций в своем бизнесе |

|

Финансовый риск |

Своевременно размещать пассивные средства в проекты, приносящие прибыль, или предоставлять кредиты |

|

Ошибки менеджера |

Ввести контроль и дублирование в узловых звеньях бизнеса |

|

Писк неправильного выбранного проекта |

Тщательно проверить все «за» и «против», при необходимости использовать компьютерное моделирование, что бы точно просчитать все варианты |

|

Экономические колебания и изменения спроса |

Колебания и изменения спроса необходимо прогнозировать и использовать в планах деятельности |

|

Риск неоптимального распределения ресурсов |

Четко определить приоритеты в распределении ресурсов в зависимости от планируемого количества производимых продуктов |

|

Действия конкурентов |

Возможные действия конкурентов надо предвидеть на основе систематического анализа их деятельности |

|

Недовольство работников |

Тщательно продумывать социально– экономические программы для служащих с учетом их требований ми просьб. Создать благоприятную обстановку в коллективе |

|

Низкие объемы реализации товаров |

Вести тщательную аналитическую работу по выбору целевых рынков |

|

Риск утечки информации |

Тщательная проверка и подбор сотрудников, особенно научно–технического персонала |

- Юридическая ответственность (Юридическая ответственность и государственное принуждение. Исключение и освобождение от юридической ответственности)

- Финансовая политика России: стратегия и тактика (Оценка Финансовой политики государства)

- Анализ денежных средств предприятия (на примере ООО «АДСК»)

- Эффективность менеджмента организации(Теоретические аспекты эффективности и результативности менеджмента)

- Технология работы с постоянными гостями гостиницы. Программа «постоянный гость» (Анализ клиентской базы Гостиницы «Матрешка»)

- Теория и практика разделения властей (Реализация принципа разделения властей в Российской Федерации)

- Легальность и легитимность (Легитимность как правовая категория)

- Жизненный цикл организации и управление организацией (Исследование жизненный цикл Агропромышленного комбината «Гулькевичского»)

- Управление поведением в конфликтных ситуациях ( Конфликт как процесс)

- PR в системе Интегрированных коммуникаций (Рекомендации по совершенствованию маркетинговой деятельности в различных сферах деятельности)

- Специфика маркетинговой деятельности для различных сфер экономической деятельности (на примере маркетинга в промышленности, маркетинга в сфере услуг и территориального маркетинга)

- История развития менеджмента (Совершенствование системы хозяйственного руководства в послевоенный период)