Коммерческие риски и способы их уменьшения (Экономическая сущность коммерческих рисков и их классификация)

Содержание:

Введение

Любая организация осуществляет свою деятельность в условиях риска, поэтому эффективная система управления рисками - это важнейший инструмент повышения эффективности функционирования организации.

Актуальность курсовой работы заключается в том, что на сегодняшний день в условиях возрастания темпов развития новых технологий и активном применении инноваций практически во всех сферах деятельности, меняются методы и инструменты осуществления предпринимательской деятельности, а для успешной ее реализации организации должны мгновенно учитывать возможность проявления все новых рисков и усложнение существующих.

Однако не все организации способны просчитать последствия, уделяют большое значение влияниям коммерческих рисков, несмотря на несомненную значимость управления рисками, тогда как более крупные фирмы и зарубежные фирмы создают специальные структурные подразделения, деятельность которых направлена на оценку влияния риска для каждого проекта в отдельности и для организации в целом. Согласно статистики, внедрение системы управления коммерческими рисками может принести организации значительную пользу.

В современных же условиях, если отечественные организации и занимаются управлением своими рисками, то происходит это в рамках старой концепции, основные положения которой многими профессиональными объединениями признаны несостоятельными. Так как на смену устаревшим принципам риск-менеджмента пришли новые принципы, такие, как интегрированность, непрерывность и расширенность подхода.

Цель курсовой работы состоит в оценке коммерческих рисков деятельности предприятия и разработка мероприятий по снижению негативного их воздействия.

Задачи работы будут следующими:

-изучение теоретико-методических и нормативно-правовых основ управления коммерческими рисками;

-проведение анализа деятельности и оценка рисков ООО «Центр эстетической медицины»;

-разработка мероприятий по уменьшению коммерческих рисков ООО «Центр эстетической медицины».

Объектом исследования курсовой работы выступает предприятие ООО «Центр эстетической медицины».

Предметом исследования – система управления финансовыми рисками организации.

Практическая значимость работы состоит в том, что указанные системы управления коммерческими рисками организации можно практически использовать для повышения эффективности ее деятельности.

1. Теоретико-методические и нормативно-правовые основы управления коммерческими рисками

1.1. Экономическая сущность коммерческих рисков и их классификация

Любое предприятие осуществляет свою деятельность на основе заранее сформулированных и обозначенных планов и замыслов. Но реализовать такие решения и воплотить их на практике часто затруднительно, так как они подвержены действию объективно существующих и принципиально неустранимых неопределенностей, которые обусловлены отсутствием полноценной и достоверной информации и т.д. Проявление неопределенности способствует задержки наступлению запланированных событий, меняет их составляющие или может вызывать нежелательное развитие событий. В результате чего намеченная цель не будет достигнута. Отклонения от запланированного результата определяет воздействие риска. [12]

Риск присутствует в разных сферах деятельности организации вне независимости от того, осознают ли его наличие, учитывают ли его при выборе решений или игнорируют. Риск присущ любой экономической системе. Исследованиями рисков начали заниматься во второй половине ХIX–начале XXвв., что обусловлено накоплением научных знаний о вероятностном характере экономических, технических и общественных процессов, развитием математической теории и логики, необходимостью разработки юридических норм и процедур, регулирующих практику страхования, сделок и т.д.

В силу своей многогранности рисковые явления изучаются комплексом частных наук. Эти науки рассматривают различные аспекты риска.

Отметим, что в литературе существует неоднозначность в трактовке черт, свойств и элементов риска, в понимании его содержания, соотношения объективных и субъективных сторон. Разнообразие мнений о сущности риска объясняется многоаспектностью этого явления, недостаточным использованием в практике. [12]

Обобщение публикаций по вопросам управления рисками, которые связаны с инвестиционными процессами, показало, что распространенной трактовкой является суждение о риске как о неудаче или действии наудачу в надежде на счастливый случай. Наиболее известны следующие трактовки риска:

-вероятность (угроза) потерь организацией какой-либо доли своих ресурсов, недополучения прибыли или появления дополнительных затрат в результате осуществления определенной производственной и коммерческой деятельности;

-возможность неблагоприятного исхода, то есть неполучения инвестором ожидаемой прибыли;

-деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели. [1]

Динамика развития хозяйственно-экономических процессов требует учета элементов случайности и неопределенности, из этого объективно вытекает потребность изучения экономического аспекта риска.

Кроме того, риск трактуют как экономическую категорию, которая характеризует возможность, вероятность отклонения от цели, несовпадения фактического результата с намеченным в условиях объективно существующих неопределенностей. [12]

Отметим основные функции риска, среди которых есть защитная и стимулирующая. Первая включает в себя две составляющие: историко-генетическая, которая состоит в стихийном поиске форм, средств и методов защиты от неблагоприятных последствий (создание страховых фондов); социально-правовая, которая состоит в необходимости внедрения в законодательные базы категории правомерности рисков. Вторая функция также включает две составляющие: конструктивная (риск как катализатор); деструктивная (принятие решений рассматривается как авантюра). [12]

Что касается классификации самих рисков, то она многообразна. Логично будет начать с упоминания Дж.М. Кейнса, который первым предпринял попытки классифицировать риски.

Сегодня риски подразделяются:

1)по фактору возникновения: внешние (связаны с процессами, протекающими в окружающей среде), внутренние (основаны на деятельности организации);

2)по возможности страхования: страхуемые, нестрахуемые;

3)по характеру воздействия рисков на результат: спекулятивные, чистые;

4)по возможности предвидения: прогнозируемые, непрогнозируемые (форс-мажорные);

5)по уровню финансовых потерь: допустимые, критические, катастрофические;

6)по сферам проявления: политические, коммерческие, социальные, профессиональные, экологические и т.д.;

7)по длительности воздействия: постоянные, временные. [13]

В мировой хозяйственной практике встречаются следующая классификация видов рисков:

-производственный – риск, связанный с непосредственным производством торговой продукции и возникающий в случае резкого увеличения или уменьшения размеров производства, непредвиденных затрат, привлечения новых инвестиций, освоения инноваций и т.д.;

-коммерческий – риск, возникающий в процессе реализации товаров и услуг, резкого изменения спроса, роста товарных издержек, освоения новых видов торговли и т.д.;

-коммерческий – риск, присутствующий постоянно, так как любая организация осуществляет свои коммерческие отношения с финансовыми учреждениями.

Коммерческие риски классифицируют на валютные, инвестиционные и кредитные риски (таблица 1).

Таблица 1

Классификация коммерческих рисков

|

Коммерческие риски |

Классификация |

|

валютные |

Операционный Трансляционный Экономический скрытые |

|

инвестиционные |

Системные Частные |

|

кредитные |

Систематические Несистематические Индивидуальный |

Кроме того, их различают по видам на:

- риски снижения финансовой устойчивости;

- риски неплатёжеспособности,

- инвестиционные риски;

- инфляционные риски;

- процентные риски;

- валютные риски;

- депозитные риски;

- кредитные риски;

- налоговые риски;

- структурные риски;

- криминогенные риски и т.д.

При рассмотрении выхода хозяйствующих субъектов на мировые отраслевые рынки, перечисленные риски могут модифицироваться и усиливаться. В результате этого в мировой практике появляются следующие виды рисков:

-хозяйственно-правовые риски, связанные с национальными различиями в законах и других нормативных актах, регулирующих ВЭД;

-политические риски, связанные с изменением политической ситуации в странах;

-международные риски, связанные с действиями международных экономических и финансовых организаций, вводящих новые условия торговли, международные стандарты, режимы запретительных или поощрительных мер в международной торговле.

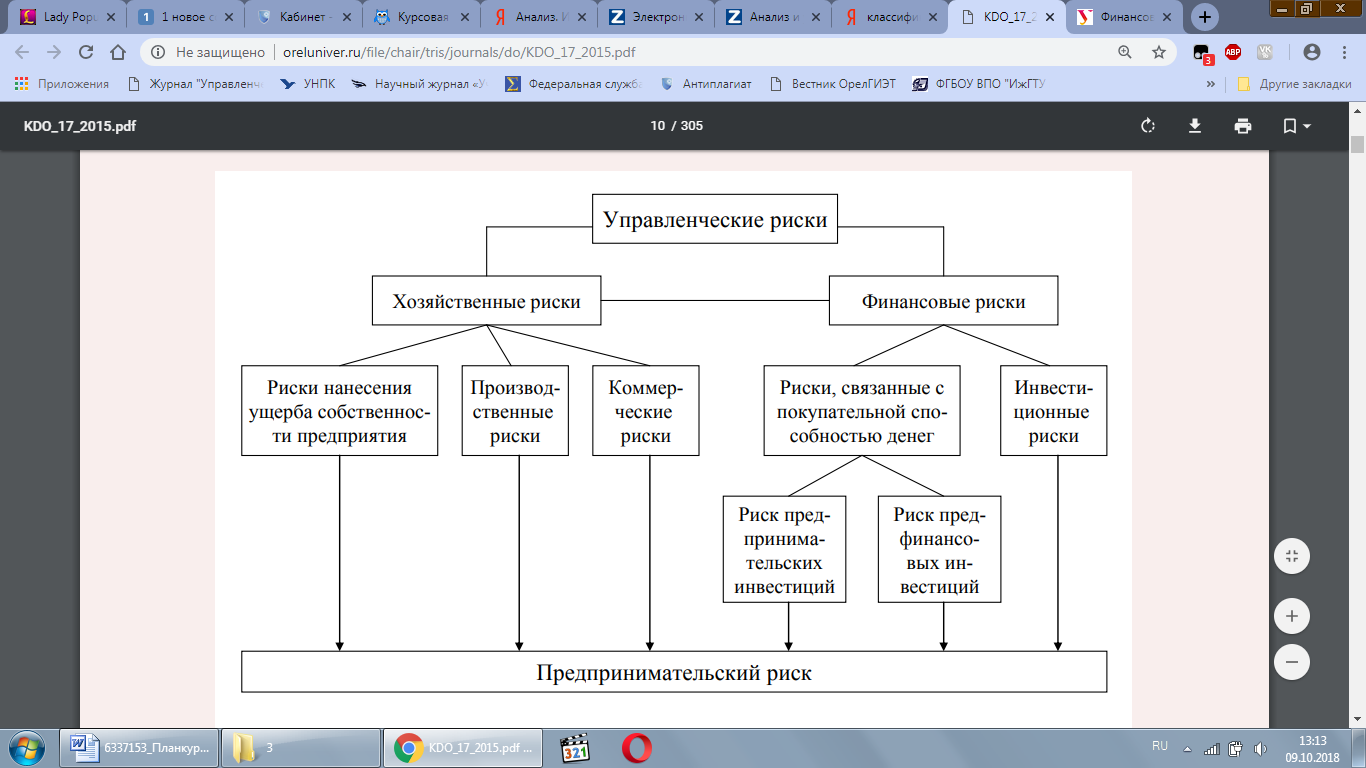

Остановимся поподробнее на предпринимательском риске. Он связан с конечным коммерческим результатом деятельности организации, в котором объединяются многочисленные частные риски, что схематично представлено на рис. 1.

Рис. 1. Основные группы рисков деятельности организации [14]

1.2. Методы оценки экономических рисков

Для того, чтобы оценить степень риска необходимо его вначале проанализировать. В общем смысле оценка риска – это систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источники информации, которая предназначена для анализа риска, являются [8]:

-бухгалтерская отчетность организации;

-организационная структура и штатное расписание организации;

-карты технологических потоков (технико-производственные риски);

-договоры, контракты, соглашения (деловые и юридические риски);

-себестоимость производства продукции;

-финансово-производственные планы организации.

Существуют два этапа в оценке риска - это качественный и количественный этапы. Задача качественного анализа риска состоит в выявлении источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть определяются потенциальные зоны риска для предприятия; выявляются риски, которые присутствуют в той или иной степени в деятельности предприятия; прогнозируются практические выгоды и возможные негативные последствия проявлений выявленных рисков.

В итоге результаты качественного анализа риска служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые непосредственно присутствуют при осуществлении конкретной операции в алгоритме принятия решения.

В процессе количественного анализа риска происходят вычисления числовых значений величин отдельных рисков и риска объекта в целом. Данный процесс количественной оценки выражается в определении вероятности действия риска и характера его влияния на показатели деятельности организации. [11]:

Завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Таким образом, говоря о качественной оценке стоит понимать, что она направлена на установление существования различных видов риска, которые определяют их факторы и причины, а результатом такой оценки рисков будет выступать сама система рисков. В то время как количественная оценка проводится на основе результатов качественного анализа рисков. Процесс количественной оценки состоит в определении вероятности воздействия риска и характера его влияния на показатели деятельности предприятия.

Оценка таких показателей, описывающих факторы воздействия риска, позволяет определять основные оборотные производственные фонды, коэффициент оборачиваемости оборотных средств, величину затрат на сырье и материалы, доля материальных затрат в объеме реализации и др. Оценка показателей, которые характеризуют факторы воздействия риска, позволяет определить основные источники возникновения рисков, их значимость в сложившейся ситуации. Методами ситуационного анализа внутренних факторов риска выступают аудит, анализ хозяйственной деятельности и финансовый анализ.

При помощи экспресс-анализа может быть проведена оценка факторов и последствий воздействия рисков на организацию. Применение данного метода для установления степени риска основан на проведении финансового анализа и расчете коэффициентов отражающих наличие, размещение и использования финансовых ресурсов предприятия, и в совокупности определяющих. Особый интерес представляют коэффициенты, которые характеризуют платежеспособность, то есть готовность предприятия рассчитаться с кредиторами по краткосрочным платежам собственными средствами. Основными являются:

-коэффициенты ликвидности, которые также соответствуют позиции единой оценки финансового состояния предприятия;

-коэффициент задолженности (чем выше этот показатель, тем выше степень воздействия риска, поскольку неспособность погасить обязательства перед кредиторами может привести предприятие к банкротству);

-коэффициент маневренности.

В таблице 2 представим все коэффициенты с описанием.

Таблица 2

Показатели для оценки финансового состояния организации

|

Наименование показателя |

Формула |

Обозначения |

Описание |

|---|---|---|---|

|

Коэффициент абсолютной ликвидности |

Кал =Св/То |

Св - стоимость высоколиквидных средств (денежные средства, ценные бумаги, депозиты и т. п.); То - текущие обязательства (суммы краткосрочной задолженности) организации |

характеризует степень мобильности активов организации, обеспечивающей своевременную оплату по своей задолженности |

|

Коэффициент текущей ликвидности |

К.т.л.=(Св+Сс)/То |

Сс - стоимость средств средней ликвидности(товарные запасы, дебиторская задолженность и т.п,) |

показывает, в какой степени текущие потребности обеспечиваются собственными средствами предприятия без привлечения кредитов |

|

Коэффициент задолженности |

Кз=ЗК/СК |

ЗК - заемный капитал; СК - собственный капитал. |

Характеризует задолженность организации. Чем выше этот показатель, тем больше долговых обязательств у организации, тем выше степень воздействия риска, поскольку неспособность погасить обязательства перед кредиторами может привести организацию к банкротству |

|

Коэффициент маневренности |

Км=ТА/СК |

ТА - текущие активы |

показывает финансовую независимость организации, т. е. ее способность не оказаться в положении банкрота |

|

Коэффициент автономии |

Ка=СК/ИБ |

ИБ - итог баланса |

характеризует долю средств, вложенных собственниками в общую стоимость имущества фирмы |

|

Коэффициент финансовой независимости |

Кфн=ТА/ЗК |

Характеризует финансовую независимость организации |

Рабочий день длятся с 8.00 до 17.00, обед с 13.00 до 13.45. На выполнение данного задания поставлен один человек. При не выполнении данного дневного плана заработная плата за день каждого из работников составит 412,5 руб. (50*8,25). В месяц, при условии работы 23 рабочих заработная плата составит 9487,5 руб. (412,5*23). В качестве стимулирования работников к выполнению плана и качественной работе можно предложить следующее: За выполнение плана добавлять к основной дневной заработной плате 30% от 9487,5 руб., то есть 2846,25 руб. Для стимулирования работников к выполнению плана и качественной работе можно предложить следующее: За выполнение плана добавлять к основной дневной заработной плате 30% от 9487,5 руб., то есть 2846,25 руб. Общий заработок за месяц составит 12333,75 2) Рабочий по упаковке и сортировке печений переведен на сдельно-премиальную систему оплаты труда. Расценка = 50*8,25/13=31,73 План на месяц 13*23=299 шт. Заработная плата при 100% выполнении плана: Зсд=31,73*299= 9487,27. За перевыполнение

Расчетные значения коэффициентов ликвидности могут использоваться для оценки рисков финансового состояния организации. При этом эти значения сравниваются с рекомендуемыми. [6]

Например, в финансовом плане наиболее оптимальным считается условие, при котором Ка.л. ,больше или равно единице. Но, в финансовом плане учитывая малую вероятность того, что все кредиторы одновременно предъявят свои требования, на практике значение коэффициента может быть ниже (0,2-0,25). Рекомендуемая величина К.т.л. в финансовом плане от 2,0 до 2,5. Коэффициенты ликвидности используют для оценки воздействия риска снижения (потери) ликвидности предприятия (организации). При проведении экспресс-анализа в финансовом плане рассчитываются также и другие коэффициенты платежеспособности и финансовой устойчивости предприятия (организации).

Минимальным воздействие риска в финансовом плане считается, если значение коэффициента финансовой независимости превышает единицу, или 100% (при расчете в процентах), то есть когда сумма оборотных средств фирмы перекрывает в финансовом плане все задолженности.

На практике применяются также и другие финансовые коэффициенты. В некоторых случаях необходимость оценки рисков на основе коэффициентов определяется законодательно. Например, в соответствии с Инструкцией Центрального банка РФ от 16 января 2004 г. № ПО-И на основании установленных нормативных показателей, в том числе соответствующих коэффициентов, оцениваются банковские риски.[5]

В современной практике метод оценки рисков с позиции анализа финансового состояния предприятия является достаточно распространенным, он универсален, доступен. Однако данный метод оценки риска не может быть применен в качестве абсолютного критерия определения его воздействия.

Анализируя экономическую литературу можно сделать вывод, что есть различные варианты их допустимых значений финансовых показателей. Эти коэффициенты достаточно обобщенные и анализ их значений не позволяет получить полную объективную оценку рисков. Поэтому значения финансовых коэффициентов могут уточняться и конкретизироваться с учетом специфики деятельности организации. Расчеты этих коэффициентов могут дополняться другими показателями и часто трактоваться на основе анализа и сравнения их между собой.

Проведение контроля эффективности предприятия, в том числе его финансового состояния, дает возможность оперативного выявления негативных сторон при функционировании организации и принять соответствующие меры по их ликвидации.

1.3. Нормативно-правовые акты, регулирующие коммерческие риски

Нормативно-правовое обеспечение, регулирующее коммерческие риски в предпринимательской деятельности в РФ представлено двумя блоками источников информации:

- стандарты риск-менеджмента в виде справочников по терминологии, требований к процедурам, порядкам проведений управленческих процессов, руководствами по идентификации, оценке, анализу рисков и отчетности;

- нормативно-правовые документы в форме законов, правил, распоряжений, требований регулирующих органов, законодательных и исполнительных органов государственной власти относительно поведения хозяйствующего субъекта.

Нормативно-правовая база, регулирующая коммерческие риски в Российской Федерации представлена рядом федеральных законов, различных документов Банка России, регулирующих банковские операции кредитно-финансовых учреждений, а также переводами Международных стандартов финансовой отчетности в части раскрытия информации по рискам. Перечислим основные из них:

1. Федеральный закон от 27.12.2002 N 184-ФЗ (ред. от 28.11.2015) «О техническом регулировании». Регулирует управление техническими и производственными рисками.

2. Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 31.12.2014) «О финансовой аренде (лизинге)». Регулирует распределение рисков между сторонами договора лизинга, страхование предпринимательских рисков

3. Постановление Правительства РФ от 22.11.2011 N 964 (ред. от 14.11.2014) «О порядке осуществления деятельности по страхованию экспортных кредитов и инвестиций от предпринимательских и политических рисков».

4. Указание Банка России от 15.04.2015 N 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы». Требования к организации процедур управления коммерческими рисками: определение, порядок контроля, методы выявления, оценки, ограничения и снижения рисков, отчетность и информирование по кредитным, рыночным, операционным, процентным рискам и риску ликвидности.

5. Письмо Банка России от 23.06.2004 N 70-Т «О типичных банковских рисках» Раскрытие понятий кредитного, рыночного, фондового, валютного, процентного, правового, стратегического и прочих видов рисков.

6. Международный стандарт финансовой отчетности (1РРЗ) 7 «Финансовые инструменты: раскрытие информации» (ред. от 26.08.2015). Характеристики раскрытия информации по кредитному, рыночному риску, риску ликвидности и анализу чувствительности предприятия к каждому виду рыночных рисков.

По данному списку видно, что в основном законодательно регулируются коммерческие риски в страховой и банковской сферах.

Таким образом, можно сделать вывод, что управление риском представляет собой разработку и реализацию экономически обоснованных для конкретного предприятия или организации рекомендаций и мероприятий, нацеленных на снижение изначального уровня риска до более приемлемого. В зависимости от того, где предприятие функционирует и как, в зависимости от существующих для него ограничений определяются стратегия, практические методы и приемы управления рисками. Если управление рисками происходит качественно, то это повышает шансы предприятия на успех и эффективную деятельность в долгосрочной перспективе и уменьшает опасность ухудшения его финансового положения.

Управление рисками на уровне организации многие видят как вспомогательную функцию. Сейчас набирают популярность подразделения, курирующие внутренние риски в управлении организацией и занимающиеся их идентификацией и ранжированием. Также существует управление рисками организации в комплексе (выработка стратегии на основе сопоставления уровня риска и прибыли), но оно распространено не так широко.

2. Управление коммерческими рисками на примере ООО «Центр эстетической медицины»

2.1. Общая характеристика предприятия ООО «Центр эстетической медицины»

Общество с ограниченной ответственностью «Центр эстетической медицины» (ООО «Центр эстетической медицины») расположена по адресу: г. Кострома, ул. Сенная, д. 28, помещение 3.

Данная организация существует в форме общества с ограниченной ответственностью, имеет Устав, лицензию на медицинскую деятельность. Предоставляемые услуги оказываются на платной основе населению.

Виды предоставляемых услуг:

- производство парфюмерных и косметических средств;

- производство прочих химических продуктов;

- производство фармацевтических субстанций;

- производство лекарственных препаратов и материалов, применяемых в медицинских целях;

- производство материалов, применяемых в медицинских целях;

- торговля розничная лекарственными средствами в специализированных магазинах;

- торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах;

- торговля розничная косметическими и товарами личной гигиены в специализированных магазинах;

- торговля розничная косметическими и парфюмерными товарами, кроме мыла в специализированных магазинах;

- деятельность больничных организаций;

- общая врачебная практика;

- деятельность в области медицины прочая, не включенная в другие группировки;

- деятельность по предоставлению прочих персональных услуг.

ООО «Центр эстетической медицины» работает с клиентами г. Кострома, Костромской областью и соседними областями. Основным направлением работы выбран принцип комплексного подхода к проблемам пациента и возможность оказания максимума услуг в своей поликлинике.

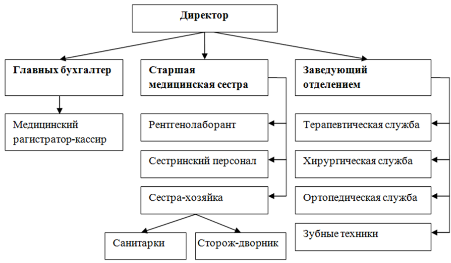

Кадровая численность ООО «Центр эстетической медицины» составляет 28 человек. Организационная структура рассматриваемой организации приведена на рис. 2.

Рис. 2. Организационная структура ООО «Центр эстетической медицины»

Деятельность рассматриваемой организации основана на четкой организации работы широкого круга специалистов, владеющих современными клиническими и инструментальными методами исследования.

Целью работы ООО «Центр эстетической медицины» является оказание квалифицированной доступной и своевременной помощи в области стоматологии и косметологии. Применение точных и современных методов клинической, инструментальной и лабораторной диагностики, позволяет поставить правильный диагноз при посещении врачей-специалистов.

2.2 Выявление и оценка коммерческих рисков ООО «Центр эстетической медицины»

Так как коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Оценка коммерческих рисков будет проводиться экспертным путем. Экспертные оценки будут включать балльную оценку вероятности наступления рискового события (от 0 до 5, где 0 - невероятное событие; 5 - реальное событие), а также балльную оценку величины возможного ущерба (от 0 до 5, где 0 - отсутствие ущерба; 5 - ущерб, равный величине активов предприятия).

Для начала рассмотрим коммерческие риски, связанные с воздействием так называемых форс-мажорных обстоятельств. В частности, они включают военные действия, мятеж, гражданские беспорядки, восстания, несчастный случай, пожар, взрыв, землетрясение, наводнение, стихийное бедствие, забастовку, конфликты между предпринимателями и рабочими, дефицит необходимых деталей, материалов, рабочей силы или транспорта, случаи введения эмбарго, ограничения, вызванные карантином, невозможностью получения импортных и/или экспортных лицензий или же их аннулирование. Форс-мажорные обстоятельства рассматриваются как в отношении РФ, так и в отношении стран, в которых находятся основные производственные мощности поставщиков климатической техники. Вероятность возникновения оценивается как 1; ущерб от возможной реализации рискового события достаточно велик - 4.

ООО «Центр эстетической медицины» является одним из ведущих игроков рынка продаж услуг по косметологии. В то же время следует отметить, что клиника «Центр эстетической медицины» отмечается довольно высокой степень конкуренции, в том числе и со стороны крупных фирм. Таким образом, возникает риск снижения объемов реализации из-за падения спроса на услуги по косметологии вследствие вытеснения его конкурирующими товарами. Вероятность наступления равна 2, так как рассматриваемое предприятие является одним из лидеров рынка с давней положительной репутацией. Ущерб от реализации рискового события оценивается как 3, что связано с широкой диверсификацией товара фирмы.

Риск зависимости от поставщиков, связанный с ограничением поставок товара, диктованием условий сделки, наличием других рычагов воздействия, оценивается невысоко с точки зрения вероятности. Это обусловлено высоким уровнем конкуренции. Вероятность наступления события равна 1; ущерб от наступления, включающий расходы на поиск нового поставщика, заключение договора, либо увеличение цены сделки в случае принятия условий поставщика, равен 2.

Также существует риск снижения объемов реализации под воздействием сезонности спроса. Частично воздействие данного риска смягчается за счет широкого ассортимента предлагаемых услуг, однако существуют демисезонные периоды, во время которых объем продаж косметологических услуг существенно снижается. Вероятность наступления события оценивается как 5 (регулярно происходит); ущерб от наступления события оценивается как 2 - вследствие той же диверсифицированности ассортимента.

Риск отказа клиента от оплаты услуг возникает крайне редко. Таким образом, вероятность возникновения риска оценивается как 1, величина возможного ущерба также равна 1.

Риск, связанный с низкой платежеспособностью покупателя. В отношении физических лиц данный риск практически нереализуем и связан с очень малой величиной убытков. Так же в некоторых случаях фирма теряет средства в размере дохода от альтернативного вложения данных денежных средств, а также инфляции. В совокупности вероятность реализации рискового события равна 3 (с учетом кризисного состояния экономики); величина возможного ущерба - 3.

Риск, связанный со снижением качества товара в процессе транспортировки, хранения, осуществляемого силами клиники «Центр эстетической медицины». Вероятность возникновения данного рискового события (без учета нормы брака) равна 2, что связано с высоким профессионализмом персонала, контролем, регламентированностью, качеством перечисленных этапов процесса обращения. Величина вероятного ущерба включает расходы на ликвидацию либо замену товара, неустойку, дополнительные расходы на транспортировку, хранение, зарплату; она также равна 2.

Далее рассмотрим риск, связанный с повышением закупочной цены товара. Вероятность наступления рискового события достаточно высока 4, что связано, прежде всего, с высоким темпом инфляции. Возможный ущерб от возникновения события оценивается невысоко 1.

Риск, связанный с работой персонала предприятия. Прежде всего, он связан с неверным анализом и прогнозированием конъюнктуры рынка сбыта; неэффективной организацией маркетинговой деятельности предприятия. Вероятность наступления такого события довольно низка 1, что обусловлено профессионализмом и высоким уровнем компетенции персонала, регулярным повышением квалификации, заинтересованностью в повышении результатов работы предприятия. Величина возможного ущерба оценивается как 3, так как в случае реализации предприятие может понести расходы, связанные с невозможностью продажи товара.

Следует отметить, что, разумеется, были рассмотрены не все коммерческие риски, их перечень значительно превышает приведенный здесь. Однако, перечисленные выше виды коммерческих рисков относятся к наиболее значимыми, что обуславливает необходимость их оценки и выбора мер воздействия и профилактики.

Представим оцененные экспертным путем выявленные риски, а также их интегральную оценку (индекс риска), в виде таблицы 3.

Таблица 3

Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «Центр эстетической медицины»

|

№ п/п |

Вид коммерческого риска. |

Вероятность (балл) |

Ущерб (балл) |

Индекс риска |

|---|---|---|---|---|

|

1 |

Риск форс-мажорных обстоятельств. |

1 |

4 |

4 |

|

2 |

Риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами. |

2 |

3 |

6 |

|

3 |

Риск зависимости от поставщиков. |

1 |

2 |

2 |

|

4 |

Риск снижения объемов реализации под воздействием сезонности спроса. |

5 |

2 |

10 |

|

5 |

Риск отказа клиента от оплаты. |

1 |

1 |

1 |

|

6 |

Риск, связанный с низкой платежеспособностью покупателя. |

3 |

3 |

9 |

|

7 |

Риск, связанный со снижением качества товара в процессе обращения. |

2 |

2 |

4 |

|

8 |

Риск, связанный с повышением закупочной цены товара. |

4 |

1 |

4 |

|

9 |

Риск, связанный с работой персонала предприятия. |

1 |

3 |

3 |

Индекс риска, или ранг риска, определяемый по формуле (1).

Ir = P × I (1)

Где: Ir - индекс риска (интегральная оценка)

Р - вероятность возникновения риска;

I - ожидаемая величина потерь.

Индекс риска дает возможность судить о степени воздействия и уровне риска. Степень воздействия показывает серьезность негативных последствий в будущем и показывает будущее развитие событий. Уровень риска характеризует степень его приемлемости для компании и показывает, нуждается ли риск в нейтрализации или нет. Если в деятельности предприятия выявляются недопустимые риски, то они обрабатываются в первую очередь.

Исходя из таблицы 3 - Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «Центр эстетической медицины», наиболее значимыми рисками (по индексу риска) ООО «Центр эстетической медицины» являются риск снижения объемов реализации под воздействием сезонности спроса; риск, связанный с низкой платежеспособностью покупателя, риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами.

Таким образом, были рассмотрены и оценены экспертным путем и выявлены наиболее значимые виды коммерческих рисков ООО «Центр эстетической медицины».

2.3 Способ уменьшения коммерческих рисков ООО «Центр эстетической медицины»

Чтобы достичь основной цели управления рисками необходимо знать, какие методы управления рисками могут быть использованы предприятием. В данный момент существует множество методов управления рисками. В целом существующие методы можно разделить на 6 групп: избежание, предупреждение, локализация, диссипация, передача, принятие.

Избежание риска – это решение не подвергаться определенному виду риска. Субъекты, применяющие этот метод, отказываются от деятельности, если есть хотя бы малейшее сомнение в ее эффективности. Такой способ реакции на данный риск является наиболее простым и радикальным, но, принимая решение об отказе от риска, следует понимать, что полное избежание риска невозможно или маловероятно, а также то, что возможная прибыль от принятия рискованных решений может значительно превысить возможные потери. В конце концов, избежание одного вида риска может привести к возникновению других его видов. Можно сказать, что отказ от действий, связанных с рисками, применим лишь в отношении наиболее крупных и серьезных рисков. В отношении рисков ООО «Центр эстетической медицины» в рамках данного метода можно порекомендовать отказ от ненадежных контрагентов - в частности, неплатежеспособных покупателей и поставщиков, не соблюдающих условия договора.

Сущность методов предупреждения рисков состоит в том, что необходимо проводить предупредительные мероприятия, направленные на снижение вероятности наступления неблагоприятного события и минимизацию их негативных последствий. Для рисков ООО «Центр эстетической медицины» может быть предложено проведение предупредительных мероприятий, таких как планирование деятельности предприятия, целенаправленный маркетинг, обучение персонала и другие мероприятия.

Методы распределения риска представляют собой более гибкие инструменты управления. К данной группе методов относятся различные варианты диверсификации, например, диверсификацию деятельности, я понимаемую как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента или спектра предоставляемых услуг, ориентирование на различные социальные группы потребителей. Диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства). Предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

При использовании метода передачи риска ответственность за снижение возможности возникновения неблагоприятного события и возмещение связанного с ним ущерба возлагается на стороннюю организацию. Самыми распространенными методами передачи риска являются:

- аутсорсинг,

- страхование,

- поручительство.

Аутсорсинг это передача сторонним организациям выполнения части операций либо функций предприятия. Этот метод может быть использован только в тогда, когда возможно четко определить опасность, контролировать факторы, влияющие на уязвимость и иметь эффективные механизмы передачи ответственности. Для ООО «Центр эстетической медицины» в качестве методов профилактики риска, относящихся к данной группе, предлагается передать на аутсорсинг анализ, и прогнозирование конъюнктуры рынка сбыта, так как, возможно, специалисты в данной области смогут более качественно, обоснованно спрогнозировать направления изменения на рынках.

Страхование - это один из часто используемых методов управления рисками. Суть этого метода компенсации риска или покрытия убытка заключается в передаче ответственности за возмещение возможного ущерба другому субъекту, специализирующемуся на таких операциях, - страховой компании. Для клиники ООО «Центр эстетической медицины» рекомендуется застраховать свою деятельность на случай форс-мажорных обстоятельств. Поручительство реализуется путем гарантирования сторонней организацией выполнения предприятием своих обязательств. Российское законодательство предусматривает возможность заключения договора поручительства.

Помимо рассмотренных методов управления рисками, предприятие может выбрать принятие риска с сохранением его на существующем уровне. Однако это не означает отказ от любых действий, направленных на компенсацию возможных потерь. Так, предприятие может создавать специальные резервные фонды, из которых будет производиться компенсация возникших убытков либо привлекать для этих целей кредиты и займы - в любом случае возникающие потери покрываются за счет собственных ресурсов. Областью применения данных методов являются риски с небольшой величиной возможного ущерба и, как правило, с невысокой вероятностью реализации.

Таким образом, были идентифицированы основные коммерческие риски ООО «Центр эстетической медицины», проведена оценка основных мер риска, определен индекс риска, выявлены наиболее значимые коммерческие риски, а также предложены мероприятия по профилактике выявленных коммерческих рисков.

Заключение

Существующие в настоящее время определения риска можно отнести к классической либо неоклассической теориям риска. Одной из разновидностей предпринимательского риска, согласно классификации по основным сферам, областям деятельности предприятия, являются коммерческие риски.

Коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Существуют следующие основные причины коммерческого риска: снижение объемов реализации вследствие падения спроса на товар, реализуемый предпринимательской фирмой, вытеснения его конкурирующими товарами, введение ограничений на продажу; непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей коммерческой операции и увеличивает расходы на единицу объема реализуемого товара; повышение закупочной цены товара в процессе осуществления предпринимательского проекта; снижения качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены; непредвиденные потери товара; сложности, возникающие при приемке товаров (услуг) покупателем, в том числе задержка, отказ, что повышает расходы предприятия; повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы; отказ клиента от оплаты товара (услуги) надлежащего качества, количества; низкая платежеспособность покупателя на момент осуществления коммерческой операции; форс-мажорные обстоятельства.

В основе управления риском, направленного на снижение вероятности наступления негативных последствий и величины возможного ущерба, лежит оценка риска, характеризующая степень неопределенности результата производственно-хозяйственных операций. Оценка риска представляет собой совокупность процедур идентификации факторов, причин его возникновения, анализа возможностей и последствий проявления риска. Различают качественную и количественную оценки риска.

В данной курсовой работе были определены и оценены экспертным путем основные коммерческие риски клиники «Центр эстетической медицины». Оценка проводилась в несколько этапов: вначале были экспертно оценены основные меры риска - вероятность и ущерб; затем на их основе был определен так называемый индекс риска - интегральная оценка данного вида риска. На основе индекса риска были выявлены самые значимые коммерческие риски клиники «Центр эстетической медицины». Далее были предложены мероприятия воздействия на выявленные коммерческие риски, направленные на их профилактику.

Таким образом, в курсовой работе были рассмотрены теоретические основы управления коммерческими рисками, а также их практическое применение на основе клиники ООО «Центр эстетической медицины»».

Библиография

- Акатьева,М.Д. Репутационный риск: оценка современного теоретико-понятийного аппарата/ М.Д. Акатьева. – Международный бухгалтерский учет №20(362). 2015 г. – с. 16-29

- Бадалова,А.Г. Управление рисками деятельности предприятия/ А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2015. - 236 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 3: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 272 c.

- Бобылева А.З. Финансовый менеджмент: проблемы и решения. В 2 т. Т. 1: учебник для бакалавриата и магистратуры/ под ред. А.З. Бобылевой.– М.: Издательство Юрайт, 2015 . – 573с.

- Воронцовский,А.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры / А.В. Воронцовский. - Люберцы: Юрайт, 2016. - 414 c.

- Гиголян Н.Г. Трансферт риска, как метод управления финансовыми рисками на предприятии/ Н.Г. Гиголян // Университет Наук. -2018. -№ 30. -С. 215-219.

- Грибов В.Д. Экономика организации (предприятия): учебник/ В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. – М.: КНОРУС, 2016. – 416 с.

- Гусев А. Ю. Финансы организаций (предприятий); Бибком - М., 2017. - 199 c.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – М.: Издательство «Омега – Л», 2018. – 351с.

- Жилкина,А.Н. Финансовый анализ: учебник и практикум для прикладного бакалавриата/ А. Н. Жилкина. — М. : ИздательствоЮрайт, 2016. - 285 с.

- Загребельная Н.С., Шевелева A.B. Нормативно-правовое регулирование деятельности по управлению рисками инвестиционных проектов//Право и управление. XXI век. -2015.-№2(35).-С. 92-101.

- Зуб А. Т. Стратегический менеджмент : учебник и практикум для академического бакалавриата / А. Т. Зуб. — М. : Издательство Юрайт, 2018. — 375 с.

- Ивасенко А. Г. Финансы организаций (предприятий)/ А.Г. Ивасенко, Я.И. Никонова; КноРус - М., 2018. - 208 c.

- Информация о юридических лицах и индивидуальных предпринимателях Rusprofile [Электронный ресурс]. – Режим доступа: https://www.rusprofile.ru/

- Казакова,Н.А. Финансовый анализ: учебник и практикум/ Н.А. Казакова. - М. : Издательство Юрайт, 2015. — 539 с.

- Кокорева Н.В. Принципы управления финансовым риском/ Н.В. Кокорева // В сборнике: Актуальные проблемы финансирования и налогообложения АПК в условиях глобализации экономики Сборник статей V Всероссийской научно-практической конференции. - 2018. - С. 119-121

- Королькова,Е.М. Риск-менеджмент: управление проектными рисками : учебное пособие для студентов экономических специальностей / Е.М. Королькова. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2013. – 160 с

- Макарова В.А. Формирование системы риск-менеджмента на предприятии // Вестник Псковского государственного университета. Серия: Экономика. Право. Управление. - 2014. - № 4. - С. 98 - 108;

- Макеенко М.В. Применение концепции приемлемого риска в системе управления финансовыми рисками предприятия/ М.В. Макеенко, М.В. Куриленко // В сборнике: Экономика и управление Сборник научных трудов. Под редакцией А.Е. Карлика. Санкт-Петербург, 2018.- С. 76-80.

- Маховикова,Г.А. Анализ и оценка рисков в бизнесе: учебник и практикум для академического бакалавриата/ Г.А. Маховикова, Т.Г. Касьяненко. - М. : Издательство Юрайт, 2016. - 464 с.

- Мокий М.С. Экономика фирмы: учебник / М.С. Мокий, О.В. Азоев, В.С. Ивановский; под ред. М.С. Мокия. – М.: Издательство Юрайт, 2016. – 334 с.

- Панягина,А.Е. Обзор современных методов количественной оценки рисков // Экономика и менеджмент инновационных технологий. 2014. № 3. Ч. 1 [Электронный ресурс]. Режим доступа: http://ekonomika.snauka.ru/2014/03/3966

- Подчуфаров А.Ю., Брундасова С.Ю., Самоцкая О.И. Эволюция и актуальность управления рисками в российской экономике // Электронные информационные системы. - 2015. - № 2 (5). - С. 85 - 92.

- Рыхтикова,Н.А. Анализ и управление рисками организации : учеб. пособие/ Н.А. Рыхтикова. - 3-е изд. - М. : ИНФРА-М, 2018. - 248 с.

- Стратегический менеджмент : учебник / А.П. Егоршин, И.В. Гуськова. — М. : ИНФРА - М, 2018. — 290 с.

- Стратегический менеджмент: Учебник для вузов / Фомичев А.Н. - М.:Дашков и К, 2018. - 468 с.

- Финансово‑экономические риски : учебное пособие / Е.Г. Князева, Л.И. Юзвович, Р.Ю. Луговцов, В.В. Фоменко.- Екатеринбург : Изд-во Урал. ун-та, 2015.— 112 с.

- Фирсова,О.А. Управление рисками организаций [Электронный ресурс]: учебно-методическое пособие/ Фирсова О.А.— Электрон. текстовые данные. - Орел: Межрегиональная Академия безопасности и выживания (МАБИВ), 2014. - 82 c. - Режим доступа: http://www.iprbookshop.ru/33447.html.— ЭБС «IPRbooks»

- Экономика предприятий/ Под ред. В.Я. Горфинкеля, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2013. – 718 с.

- Яковлева В.Д. Оценка и управление финансовым риском/ В.Д.

Яковлева // В сборнике: Совершенствование методологии познания в целях развития науки. Сборник статей по итогам Международной научно-практической конференции. - 2018. - С. 250-252.

- Выбор стиля руководства в организации (ФОРМЫ И МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ТРУДА РУКОВОДИТЕЛЕЙ И СПЕЦИАЛИСТОВ НА ПРЕДПРИЯТИИ)

- Стиль управления и эффективность управления организацией

- Особенности управления организации в современных условиях и пути его совершенствования (Система и структура управления туристическим предприятием)

- Социально-психологический климат организации (Анализ понятия «социально-психологический климат» в отечественной психологии)

- Мотивация и её теории (Сущность и содержание мотивации труда)

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации (Организационно-экономическая характеристика ООО «Торговый дом Лабиринт»)

- Роль «Электронного Правительства» в системе государственного управления

- Бухгалтерский учет и анализ. Анализ денежных средств предприятия

- Управление формированием капитала на предприятии

- Обеспечение мотивации обучения в начальных классах (Психологические особенности детей младшего школьного возраста)

- Роль мотивации в поведении организации (Методы мотивации и стимулирования труда Понятие мотивации и стимулирования труда, основные)

- Американская модель менеджмента (Предпосылки к формированию американской модели менеджмента)