Коммерческие риски и способы их уменьшения (на примере конкретной организации)»

Содержание:

Введение

Актуальность темы настоящей работы определяется процессами, которые в настоящее время происходят в экономике. В такой ситуации стремление организации стабильно и успешно развиваться сталкивается с кризисными явлениями в экономике.

Исходя из вышеизложенного, основной целью данной курсовой работы считается анализ системы управления коммерческими рисками на предприятии.

Поставленная цель обозначила необходимые для выполнения задачи:

- проанализировать и дать оценку существующего понятия о рисках;

- проанализировать теоретические аспекты управления коммерческими рисками;

- провести анализ эффективности управления коммерческими рисками ООО «Спецтехника Лидер»;

- разработать мероприятия по управлению коммерческими рисками на предприятии ООО «Спецтехника Лидер».

Объектом исследования курсовой работы является ООО «Спецтехника Лидер».

Предметом исследования является процесс управления коммерческими рисками на предприятии ООО «Спецтехника Лидер».

Информационной базой послужили действующие акты и нормативные документы, финансовая отчетность, научные публикации как отечественных, так и зарубежных специалистов относительно темы исследования.

Использованы методы моделирования на основе разработок таких отечественных экономистов как Чернова Г.В., Кудрявцева А.А., Гинзбург А.И. и др.

Практической значимостью курсовой работы будет применение предложенных мероприятий по управлению рисками на предприятии.

Методологическая основа исследования состоит из концепций и взглядов отечественных и зарубежных экономистов, научных статей, материалов научных семинаров и конференций, которые посвящены проблемам риска.

Структура курсовой работы состоит из введения, трех глав, заключения, приложений.

1. Методические аспекты управления коммерческими рисками в предпринимательской деятельности

1.1. Сущность и характеристика коммерческих рисков

Цель предпринимательства - получать максимальные доходы при минимальных расходах финансового капитала при конкурентной борьбе. Осуществление этой цели требует соизмерения размеров капитала, вложенного в производственно-торговую деятельность финансовым результатом данной деятельности.

Риск, будучи неотъемлемой частью политической, экономической и социальной жизни общества всегда сопровождает все области деятельности и направления любого предприятия, функционирующего в условиях рынка. В связи с этим главный и непременный критерий нормальной дееспособности современной организации - умение высшего руководства, опираясь на строго научную основу прогнозировать, проводить профилактику, рационально контролировать и эффективно управлять рисками. Риск связан с управлением и напрямую зависит от эффективности, обоснованности и своевременности управленческих решений.

Однако, в процессе осуществления любого вида хозяйственной деятельности объективно есть опасность, определенные риски потерь, объемы которых связаны с особенностями определенного бизнеса. Поэтому, риск является вероятностью возникновения потерь, убытков, отсутствие прибыли, непоступления планируемого дохода[1].

Риск является событием, которое может произойти либо не произойти. После наступления данного события могут быть три экономических результата, в особенности, отрицательный, нулевой, в виде убытка или ущерба; положительный, в виде прибыли, выгоды.

После дискуссий в экономике сформировались, в основном, 2 теории риска: неоклассическая и классическая.

Нужно сказать, что возможно управление риском, а именно, использование различных мер, которые в определенной мере дают возможность прогнозирования наступления риска и принятия мер к понижению его степени [2].

Обычно экономика рынка в себе несет риск хозяйственной деятельности организации. Так, наличие неустойчивой экономической среды России, внутри которой организации ведут свою деятельность, подразумевает необходимость проводить систематический анализ финансового положения организаций. При этом основной объект анализа - это предпринимательские риски организации, а также вероятные пути понижения их влияния.

Последствия предпринимательских рисков отрицательно влияют на финансовые результаты организации, в особенности, они могут повлечь не только существенные финансовые потери, но и банкротство предприятия. Поэтому одна из задач финансового менеджера состоит в определении рисков, непосредственно влияющих на финансовую деятельность конкретной организации. Важно для финансового менеджера управлять такими рисками либо совершать такие действия, которые позволяют до минимума свести влияние данных рисков на деятельность конкретной организации.

Рис. 1. Процесс управления риском

В предпринимательстве система управления рисками, как и всякая система, включает в себя объект и субъект управления. В этом случае, управляемый объект - учреждение (предприятие), его экономические отношения с другими хозяйствующими агентами, служащие и рабочие предприятия, а также технологические и производственные процессы, потоки информации при ведении предпринимательской деятельности, которые действуют на предприятии. Управляемая переменная является расчетной величиной, в частности, уровень риска. Управляющая часть либо субъект управления в данной подсистеме - это специальная группа людей, к примеру, подразделение либо работник организации, пользующийся услугами профессионального консультанта. Вместе с тем, эта группа на основании полученных данных, с применением различных методов теории риска, проводит разработку мероприятий, оказывающих управляющее воздействие в целях понижения уровня риска либо удержания его в допустимых рамках.

В предпринимательстве система управления предпринимательскими рисками соответствовать должна условиям, характерным для любой системы, в особенности, экономической системе[3]. Первый и основной принцип системного подхода - это принцип интеграции. Способность системы управления рисками интегрировать новые элементы значит возможность гибко реагировать и приспосабливаться всей системе управления рисками в предпринимательстве к возникновению новых видов и факторов риска.

От принципа интеграции идет цепь производных принципов, главные из них - это целостность объектов, а также комплексность анализа[4].

Система управления предпринимательскими рисками является целостным комплексом организационно и функционально связанных между собой компонентов, нацеленным на общую оценку совокупности всех видов и факторов риска, а также на управление процессами, способными к минимизации влияния факторов риска на всю систему при учете характера взаимосвязей данных рисков.

Нужно помнить, что риск является фактором, побуждающим формирование и развитие отдельно взятых самостоятельных компонентов управления на предприятии, и создание системы управления рисками при предпринимательской деятельности в общем. Экономическое значение существования данной системы в организации заключается в том, что она позволяет осуществлять регулирование развития его системы, параметров качества производимых услуг и товаров, а также формирования общественного мнения и отношения к организации.

В организации в области развития управления рисками отмечается несколько проблем:

- проблема слабо структурирована;

- отсутствует информационная база, необходимая в целях проведения анализа, а также управления и прогнозирования рисками на предприятии;

- рост негативных последствий в области управления рисками в предпринимательстве, вызванных быстрыми изменениями внешней среды системы;

- отсутствуют инструменты, методические разработки, а также адекватные способы и средства, которые обеспечивали бы своевременное разрешение слабоструктурированных проблем в области управления рисками;

- отсутствуют профессиональные кадры в области управления рисками, так как специалистам, работавшим при плановой экономике, достаточно сложно приспособиться к ритму современного предпринимательства;

- нехватка обеспечения социальной, экономической, экологической безопасности организации, а также всех процессов.

1.2. Методы анализа и оценки коммерческих рисков

Классификация рисков малого бизнеса представляет собой их распределение на отдельные группы в соответствии с определенными признаками для достижения конкретных целей. Научно обоснованная классификация рисков дает возможность четко установить определенное место каждого риска в общей системе рисков. Кроме того, она позволяет эффективно применять соответствующие методы и приемы управления риском, при этом, каждому риску соответствует свой определенный прием управления риском.

Предпринимательский риск, соответственно, может пониматься как экономическая категория, количественно (как и качественно) выражающаяся в неопределенности исхода запланированного к осуществлению предпринимательства, показывающей степень неуспеха (либо успеха) деятельности предпринимателя (организации) в сравнении с заранее планируемым результатом.

Кратко охарактеризуем отдельные типы (виды) риска.

Страховой риск является вероятным событием или совокупностью событий, на случай наступления которых осуществляют страхование. По источникам опасности, нужно делить страховые риски на 2 группы: риски, сопряженные с проявлением природных явлений (погодные условия, землетрясения, наводнения); риски, сопряженные с целенаправленными действиями человека при производстве материальных благ (техногенные).

Систематический риск присущ всей экономической системы или отдельному рынку и не может быть диверсифицирован.

Несистематический риск имеет связь со спецификой деятельности организации, сложностями ее функционирования, и с отраслевыми проблемами. Его можно предопределить диверсификацией.

В предпринимательской деятельности возможно выделение риска в сфере принятия решений, а также в сфере их осуществления. Значительное отличие данных рисков друг от друга состоит в том, что на этапе принятия решения, когда его только прорабатывают, возможно внесение изменений и исправление положения, в то время как на этапе реализации предпринимательского проекта намного сложнее что-либо существенно поменять.

Обычный риск рассчитан исключительно на проигрыш и его можно классифицировать по типам потери: личные риски, имущественные риски и риски, связанные с обстоятельствами.

Личный риск является одним из случаев непосредственного ущерба для индивидуума; для отечественных предпринимателей на данный момент вероятность этого типа риска весьма велика.

Имущественный риск является риском потери имущества предпринимательской организации, а риск, сопряженный с обстоятельствами, – это риск, при котором действия одной организации наносят ущерб иному хозяйствующему субъекту.

Итак, мы провели рассмотрение основных типов риска. Ныне для более полного представления о предпринимательских рисках целесообразно провести рассмотрение основных его видов.

Риски, по возможным результатам, т.е. рисковым событиям, делятся на 2 большие группы: спекулятивные и чистые.

Чистые риски - это возможность получения отрицательного или нулевого результата. Как правило, в число таких рисков входят природно-естественные, политические, транспортные, экологические, а также некоторые коммерческие риски (производственные, торговые, имущественные).

Проявление спекулятивных рисков в возможности получения и положительного, и отрицательного результата. В особенности, коммерческие риски, выступающие как часть коммерческих рисков.

Таблица 1

Подходы к классификации рисков [5]

|

Возможность страхования |

Риски страхуемые |

Риски нестрахуемые |

|

|

Уровень финансовых потерь |

Риски допустимые |

Риски критические |

Катастрофические риски |

Продолжение таблицы 1

|

Область возникновения |

Риски внешние |

Риски внутренние |

|

|

Возможность предвидения |

Риски прогнозируемые |

Риски непрогнозируемые |

|

|

Продолжительность воздействия |

Риски постоянные |

Риски временные |

|

|

Возможное последствие |

Риски, ведущие к финансовым потерям |

Риски, ведущие к упущенной выгоде |

Риски, ведущие к потерям или дополнительным доходам |

|

Возможность последующей классификации |

Риски простые |

Риски сложные |

Подчеркнем, что ряд финансовых операций (кредитные операции, приобретение акций, инвестирование венчурное, операции селинговые, и т.д.) сопряжены с довольно существенным риском, поэтому они требуют проводить оценку степени риска и определять его величину.

Степень риска представляет собой вероятность наступления случая потерь, а также размер возможного ущерба от него.

В ряде случаев, качественный и количественный анализы производятся на основе оценки влияния как внешних, так и внутренних, а именно, осуществляется поэлементная оценка удельного веса их влияния на работу конкретного предприятия и ее денежное выражение. Указанный метод анализа с точки зрения количественного анализа довольно трудоемкий, однако, приносит свои положительные результаты при качественном анализе. Учитывая сказанное, необходимо уделить большее внимание описанию методов количественного анализа предпринимательского риска, так как их множество, и для их грамотного применения необходим определенный навык [6].

Риск в абсолютном выражении можно определить с помощью величины возможных потерь в материально-вещественном, т.е. физическом или стоимостном, т.е. денежном, выражении.

Риск в относительном выражении можно определить в виде величины возможных потерь, которая отнесена к определенной базе, в виде которой более удобно принимать как имущественное состояние предприятия, так и общие затраты ресурсов на конкретный вид предпринимательской деятельности, а также ожидаемая прибыль, доход. В данном случае, потери – это случайное отклонение дохода, прибыли, выручки в сторону уменьшения по сравнению с ожидаемыми величинами. Отметим, что предпринимательские потери представляют собой случайное снижение дохода от предпринимательской деятельности. Именно величина этих потерь и характеризует степень риска. В связи с чем, прежде всего анализ риска непосредственно связан с изучением потерь предприятия[7].

Так, потери, в зависимости от величины вероятных потерь, можно разделить на три группы:

1) допустимые, это такие потери, при которых их величина не превышает расчетной прибыли;

2) критические потери, когда их величина больше расчетной прибыли, при этом, указанные потери будет должен возместить предприниматель за свой счет;

3) катастрофические – это потери наиболее опасны, поскольку предприниматель рискует понести потери, которые превышают все его имущество в целом.

При условии, когда каким-либо способом удается спрогнозировать и дать оценку возможным потерям по конкретной операции, соответственно, получаем количественную оценку риска, на который идет предприниматель. Количественную оценку риска в относительном выражении, в процентах, можно получить путем деления абсолютной величины возможных потерь на расчетный показатель затрат или прибыли[8].

1.3. Подходы к управлению коммерческими рисками

Важно учесть, что высокий предпринимательский риск проекта влечет необходимость искать пути к искусственному его снижению.

Понижение степени риска состоит в уменьшении вероятности и объемов разных потерь.

Лимитирование заключается в определении лимита, то есть предельных сумм кредита, реализации, прочих расходов и т.д. Является важным приемом для снижения степени риска, поэтому его применяют банки при выдаче ссуд, при заключении договоров на овердрафт, а также при выдаче кредита и т.д. Субъекты хозяйствования применяют его при предоставлении займов, реализации товаров в кредит, выявлении сумм капиталовложений и т.д.

Таблица 2

Методы управления риском[9]

|

Метод управления риском |

Меры, соответствующие методу управления риском |

|

Избежание риска |

Отказ: - проведения финансовых операций, уровень рисков по которым очень высок - применения в высоком объёме заёмного капитала - чрезмерного использования оборотных активов в низколиквидных формах - использования временно свободных денежных активов в краткосрочных финансовых вложениях |

|

Лимитирование концентрации риска |

Предельный размер (удельный вес) заёмного ресурса, применяемого в хозяйственной деятельности Минимальный размер (удельный вес) активов в высоколиквидной форме Максимальный размер товарного (коммерческого) или потребительского кредита, который предоставляют одному покупателю Максимальный размер депозитного вклада, который размещают в одном банке Максимальный размер вложения средств в ценные бумаги одного эмитента Максимальное время отвлечения средств в дебиторскую задолженность |

Продолжение таблицы 2

|

Метод управления риском |

Меры, соответствующие методу управления риском |

|

Хеджирование |

Хеджирование с применением: - контрактов фьючерсных - опционов - операции «своп» |

|

Диверсификация |

Диверсификация: - видов финансовой деятельности; - портфеля валютного («корзины валютной») предприятия; - портфеля депозитного; - портфеля кредитного; - портфеля ценных бумаг; - программы реального инвестирования |

|

Распределение рисков |

Распределение риска между: - участниками инвестпроекта; - организацией и поставщиками материалов и сырья; -участниками лизинговой операции; - участниками факторинговой (форфейтинговой) операции |

|

Самострахование (внутреннее страхование) |

Формирование: -страхового (резервного) фонда организации; -резервных целевых фондов; - резервных сумм финансов в системе бюджетов, которые доводятся разным центрам ответственности; - системы страховых запасов финансов и материалов по отдельным компонентам оборотных активов организации. Нераспределенные остатки прибыли, полученной в отчетном периоде |

Диверсификация является процессом распределения капитала между разными объектами вложения, непосредственно между собой несвязанными. Диверсификация является рассеиванием инвестиционных рисков, вместе с тем, она не способна к сведению до нуля инвестиционных рисков. Подчеркнем, что связано это с тем, что на инвестиционную и предпринимательскую деятельность экономического субъекта оказывают влияние внешние факторы, не связанные с выбором конкретных объектов вложения денег, и, как итог, диверсификация не влияет на них.

Подчеркнем, что внешние факторы касаются всего финансового рынка, так как они влияют на финансовую деятельность всех финансовых компаний, инвестиционных институтов, банковских учреждений, а не на отдельные субъекты экономики.

Внешние факторы - это процессы, протекающие в экономике государства в целом, дефляция и инфляция, гражданские волнения, изменения учетной ставки ЦБ РФ, изменение ставок процентов по кредитам в коммерческих банковских учреждения, депозитам и т.д. Риски, обусловленные этими процессами, нельзя сокращать диверсификацией.

Разные типы и виды рисков имеют тесную связь между собой и являются целостной системой, при этом находясь во взаимозависимости друг от друга.

Так как риски по экономической деятельности объективно неминуемы, то первым условием управления ими является умение предусмотреть их и сократить до минимального уровня. Для этого требуется - знание общих и конкретных причин определенного вида риска, определение обстоятельств, когда он возникает, оценка вероятности его появления, сопоставление выгоды и риска. Определение обстоятельств и причин возникновения рисков в деятельности организации предполагает отделение объективных независимых факторов (наличие конкурентов, качество действующего законодательства, инфляция и др.), от субъективных (уровень организации труда и производства, качество систем и форм зарплаты и т.п.). Только после этого возможно определение оптимальных направлений деятельности, соответственно, рационально контролировать риски[10].

Управление риском либо по-другому риск-менеджмент - является системным процессом принятия и исполнения управленческих решений, нацеленных на преодоление отрицательных событий вызванных случайно, минимизирующих негативное воздействие на организацию факторов неопределенности альтернативного выбора, уменьшение возможных потерь, вызванных риском[11].

2. Анализ управления коммерческими

рисками ООО «Спецтехника Лидер»

2.1. Характеристика деятельности предприятия

«Спецтехника Лидер» - профессиональная арендная компания, основное направление деятельности которой – аренда и продажа дорожно-строительной техники.

Компания предоставляет в аренду около 40 видов техники, предназначенной для выполнения дорожных, строительных, карьерных, погрузочно-разгрузочных работ производства Caterpillar, Hitachi, JCB, а так же другую технику российского производства.

Основой успешной работы на протяжении десяти лет является высокий профессионализм водителей, бесперебойная работа собственной технической службы, самостоятельная закупка горючих и смазочных материалов, а также качественная спецтехника.

«Спецтехника Лидер» имеет несколько собственных автостоянок и ремонтный цех, это позволяет оказывать услуги по ценам ниже, чем у конкурентов. Однако несмотря на низкие цены, работа всегда выполняется качественно за счет следующих факторов:

- средний опыт работы специалистов компании составляет 15 лет;

- все сотрудники прошли спец. обучение, имеют необходимые знания, регулярно проходят курсы повышения квалификации;

- компания «Спецтехника Лидер» имеет все необходимые разрешения и сертификаты для ведения строительной деятельности;

- вся техника компании застрахована;

- мы берем на себя ответственность за качество выполненных работ.

При формировании учётной политики компании утверждаются:

- рабочий план счётов бухгалтерского учёта, содержащий применяемые счета бухгалтерского учёта для ведения синтетического и аналитического учёта;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технология обработки учётной информации, в т.ч. порядок и сроки передачи первичных (сводных) учётных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учёте;

- формы первичных (сводных) учётных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. Формы самостоятельно разработанных учётных документов приводит отдельным приложением к учётной политике.

Первичные документы подвергаются контролю по существу операций и правильности их оформления (наличие необходимых реквизитов, в т.ч. полноты поставленных в документе шифров). Все первичные документы при обработке группируются по видам операций, источникам поступлений или направлениям отпуска (расхода) материалов по корреспондирующим счетам. Выявленные суммы записываются в соответствующие регистры синтетического учёта.

Изменение показателей финансово – хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом представлено в таблице 3.

Таблица 3

Изменение показателей финансово-хозяйственной деятельности

|

Наименование |

31.12.2015 |

31.12.2016 |

31.12.2017 |

В абс. выражении, тыс. руб. |

Темпы прироста |

|

1. Объемов продаж |

376 396 |

375666 |

400 225 |

23 829 |

6,33% |

|

2. Прибыли от продаж |

-33 877 |

-49552 |

-7 851 |

26 026 |

76,82% |

|

3. EBITDA |

-33 877 |

-49552 |

-7 851 |

26 026 |

76,82% |

|

4. Чистой прибыль |

4 736 |

-32378 |

313 |

-4 423 |

-93,39 % |

Продолжение таблицы 3

|

Наименование |

31.12.2015 |

31.12.2016 |

31.12.2017 |

В абс. выражении, тыс. руб. |

Темпы прироста |

|

5. Рентабельности продаж, % |

-9,00 % |

-13,00 % |

-1,96 % |

7,04% |

78,20% |

|

6. Чистые активы |

477 326 |

540236,15 |

624 067 |

146 741 |

30,74% |

|

7. Оборачиваемости чистых активов, % |

78,86% |

68,85% |

64,13% |

-14,72 % |

-18,67 % |

|

8. Рентабельности чистых активов, % |

2,98% |

1,57% |

0,67% |

-2,31 % |

-77,53 % |

Из таблицы 3 мы видим, что выручка от реализации организации в сравнении с базовым периодом повысилась (с 376 396,00 тысяч руб. на 31.12.2015 до 400 225,00 тысяч руб. на 31.12.2017). За изучаемый период изменение объемов продаж стало равным 23 829,00 тыс. руб. Темпы прироста составили 6.33%.

Валовая прибыль на 31.12.2015 была равной -33 877,00 тыс. руб. За изучаемый период она повысилась на 26 026,00 тыс. руб., что должно рассматриваться как положительный момент, и к 31.12.2017 стала равной -7 851,00 тыс. руб.

Прибыль от продаж на 31.12.2015 была равна -33 877,00 тыс. руб. За изучаемый период она, как и валовая прибыль, повысилась на 26 026,00 тыс. руб., а на 31.12.2017 прибыль от продаж стала равной -7 851,00 тыс. руб., так же, как и валовая прибыль, сохранилась на прежнем уровне.

2.2. Анализ уровня коммерческих рисков ООО «Спецтехника Лидер»

В целях достижения желаемого результата ООО «Спецтехника Лидер» требуется выявление всех рисков, оказывающих отрицательное влияние на его работу, и их минимизация. Оценка воздействия рисков на деятельность предприятия, а также вероятность их возникновения в 2018г. дана при помощи метода экспертных оценок.

Метод экспертных оценок является комплексом как математико-статистических методов, так и процедур, связанных с обработкой результатов опроса экспертной группы, причем результат опроса - это единственный источник информации. В данном случае появляется возможность применения интуиции, профессионального и жизненного опыта участников опроса. Эксперты давали оценку влияния предложенных рисков, критерии - шкала от одного до десяти (в которой 10 – существенное воздействие риска, 1 – незначительное влияние) и оценку вероятности появления этого риска в 2018г. Сведения экспертных оценок указаны в табл. 4.

Таблица 4

Экспертная оценка влияния рисков на деятельность на предприятие ООО «Спецтехника Лидер» и вероятность их возникновения в 2018 г.

|

№ |

Виды рисков |

Оценки воздействия риска на деятельность организации (1) |

Вероятность возникновения рисков (2) |

||||||

|

оценки экспертов |

оценки экспертов |

||||||||

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

||

|

1 |

риск технологических неисправностей оборудования |

8 |

6 |

5 |

10 |

6 |

6 |

7 |

8 |

|

2 |

риск неисполнения договорных обязательств поставщиками |

8 |

7 |

10 |

7 |

7 |

5 |

8 |

8 |

|

3 |

риски повышения конкуренции |

6 |

5 |

7 |

3 |

5 |

4 |

5 |

3 |

|

4 |

риск появления непредвиденных затрат и понижения доходов |

4 |

9 |

6 |

7 |

6 |

7 |

5 |

7 |

|

5 |

риски упущенных финансовых выгод |

4 |

8 |

5 |

7 |

5 |

6 |

3 |

2 |

|

6 |

риск потерь, сопряженных с системой сертификации |

1 |

2 |

4 |

3 |

0 |

2 |

0 |

1 |

|

7 |

риски, сопряженные с высоким уровнем дебиторской задолженности |

5 |

8 |

10 |

9 |

10 |

7 |

9 |

10 |

|

8 |

риски, сопряженные с высоким уровнем кредиторской задолженности |

5 |

8 |

3 |

6 |

9 |

8 |

8 |

9 |

|

9 |

риски увеличения тарифов |

3 |

4 |

6 |

8 |

8 |

7 |

8 |

9 |

|

10 |

риск снижения спроса |

7 |

6 |

7 |

6 |

5 |

6 |

5 |

7 |

|

11 |

риски технологических потерь |

6 |

2 |

7 |

4 |

3 |

1 |

2 |

4 |

|

12 |

рост конкуренции в отрасли |

2 |

1 |

5 |

3 |

2 |

3 |

3 |

4 |

|

13 |

изменения в сфере законодательства |

0 |

2 |

1 |

0 |

0 |

1 |

0 |

1 |

|

14 |

намеренное вредительство со стороны персонала, конкурентов, других организаций |

5 |

4 |

3 |

4 |

2 |

5 |

4 |

2 |

Исходя из полученных данных, необходимо просчитать среднюю оценку риска, сумму рангов и отклонение (табл. 5).

Таблица 5

Степень влияния рисков и их возникновение на

предприятии ООО «Спецтехника Лидер» в 2018 г.

|

№ |

Виды риска |

Средние оценки |

Суммы рангов |

Отклонения от средней суммы |

Квадраты отклонения |

||||

|

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

||

|

1 |

риск технологических неисправностей оборудования |

7 |

7 |

29 |

27 |

-7,4 |

-6,3 |

54,8 |

40,1 |

|

2 |

риск неисполнения договорных обязательств поставщиками |

8 |

7 |

32 |

28 |

-10,4 |

-7,3 |

108,2 |

53,8 |

|

3 |

риски повышения конкуренции |

5 |

4 |

21 |

17 |

0,6 |

3,7 |

0,4 |

13,4 |

|

4 |

риск появления непредвиденных затрат и понижения доходов |

7 |

6 |

26 |

25 |

-4,4 |

-4,3 |

19,4 |

18,8 |

|

5 |

риски упущенных финансовых выгод |

6 |

4 |

24 |

16 |

-2,4 |

4,7 |

5,8 |

21,8 |

|

6 |

риск потерь, сопряженных с системой сертификации |

3 |

1 |

10 |

3 |

11,6 |

17,7 |

134,6 |

312,1 |

|

7 |

риски, сопряженные с высоким уровнем дебиторской задолженности |

8 |

9 |

32 |

36 |

-10,4 |

-15,3 |

108,2 |

235,1 |

|

8 |

риски, сопряженные с высоким уровнем кредиторской задолженности |

6 |

9 |

22 |

34 |

-0,4 |

-13,3 |

0,2 |

177,8 |

|

9 |

риски увеличения тарифов |

5 |

8 |

21 |

32 |

0,6 |

-11,3 |

0,4 |

128,4 |

|

10 |

риск снижения спроса |

7 |

6 |

26 |

23 |

-4,4 |

-2,3 |

19,4 |

5,4 |

|

11 |

риски технологических потерь |

5 |

3 |

19 |

10 |

2,6 |

10,7 |

6,8 |

113,8 |

|

12 |

рост конкуренции в отрасли |

3 |

3 |

11 |

12 |

10,6 |

8,7 |

112,4 |

75,1 |

|

13 |

изменения в сфере законодательства |

1 |

1 |

3 |

2 |

18,6 |

18,7 |

346,0 |

348,4 |

|

14 |

намеренное вредительство со стороны персонала, конкурентов, других организаций |

4 |

3 |

16 |

13 |

5,6 |

7,7 |

31,4 |

58,8 |

После получения оценки рисков экспертным методом возможно построение карты рисков.

Карта риска является графическим и текстовым описанием ограниченного количества рисков организации, находящихся в прямоугольной таблице, по одной «оси» которой указывается сила воздействия либо значимость риска, а по иной частота либо вероятность его возникновения.

|

вероятность |

10 |

||||||||||

|

9 |

8 |

7 |

|||||||||

|

8 |

9 |

||||||||||

|

7 |

1 |

2 |

|||||||||

|

6 |

4 |

||||||||||

|

5 |

10 |

||||||||||

|

4 |

3 |

5 |

|||||||||

|

3 |

13 |

15 |

12 |

||||||||

|

2 |

|||||||||||

|

1 |

14 |

6 |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

значимость |

|||||||||||

Рис. 2. Карта рисков ООО «Спецтехника Лидер»

Проведя анализ карты рисков предприятия ООО «Спецтехника Лидер» выявляем, что больше всего воздействуют риски:

- риски, которые связаны с большой дебиторской задолженностью;

- риски неисполнения договорных обязательств поставщиками и как итог нехватка товара;

- риски, которые связаны с большой кредиторской способностью.

Данные риски расположены выше линии толерантности, требуется их перемещение из данной зоны в целях минимизации потерь для организации.

В промышленном предприятии внимание в основном уделяется поддержанию работоспособности технической системы, а также минимизации воздействия возможного прекращения работы. Это является одним из важнейших обстоятельств, которые необходимо учитывать при определении политики риска и расчете рисков.

2.3. Анализ системы управления коммерческими рисками на предприятии ООО «Спецтехника Лидер»

Все виды деятельности осуществляются в соответствии с действующим законодательством. К деятельности подлежащей лицензированию общество приступает при получении лицензии.

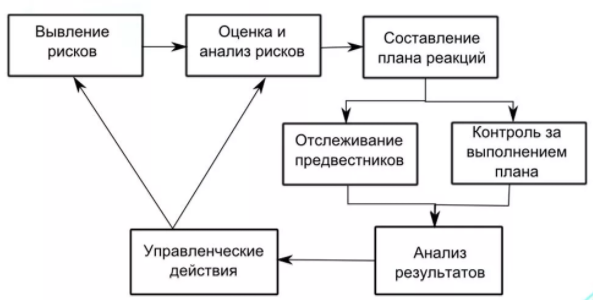

На рис. 3 приведена схема процесса управления риском на предприятии ООО «Спецтехника Лидер».

Анализ риска

выявление

оценка

Выбор методов воздействия

Принятие решения

Воздействие на риск

снижение

сохранение

передача

Контроль результатов

Рис. 3. Общая схема процесса управления риском

На стадии определении риска требуется проведение мониторинга и идентификации отдельных видов рисков по определенным направлениям хозяйственной деятельности, а также определение перечня рисков, характерных для конкретных направлений или операций предприятия, формирование портфеля рисков для проведения последующего анализа и включения их в управление.

В процессе оценки риска проводят количественный анализ, предполагающий численное выявление определенных рисков, а также в общем риска проекта (решения). При выполнении данной стадии, устанавливают численные значения возможности наступления рисковых событий и их последствия, проводят количественную оценку степени риска, так же устанавливают допустимый уровень риска в конкретной, определенной обстановке.

Экспертная оценка рисков проводилась в двух направлениях:

- оценка вероятности возникновения риска по тому или иному компоненту (по шкале от 0 до 100%);

- оценка вероятных негативных последствий в случае возникновения риска по тому или иному компоненту (по шкале от 0 до 100%).

В добавление к этому по отношению к каждому компоненту была проанализирована сущность его состояния в управленческой и контрольной деятельности ООО «Спецтехника Лидер». В итоге, для каждого компонента модели мы выделили три измерения оценивания:

1) Общая характеристика состояния компонента (субъективное оценивание автором данной работы);

2) Экспертная оценка вероятности возникновения рисков;

3) Экспертная оценка вероятных негативных последствий от возникновения риска.

Далее, рассмотрим результаты проведенного оценивания по каждому компоненту модели.

Компонент №1. Внутренняя среда

При оценке данного компонента в рамках модели COSO необходимо определить, имеется ли в ООО «Спецтехника Лидер» определенная философия управления рисками, ориентация на честность, учет этических ценностей, открытость отчетности. ООО «Спецтехника Лидер» действительно имеет четко оформленную стратегию управления рисками, соответствующее ей организационное и ресурсное обеспечение.

Результаты экспертного оценивания данного компонента показаны в таблице 6. В качестве экспертов выступают сотрудники предприятия.

Таблица 6

Экспертная оценка компонента «Внутренняя среда», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

20% |

35% |

|

2 |

Э2 |

10% |

30% |

|

3 |

Э3 |

15% |

25% |

|

4 |

Э4 |

18% |

33% |

|

5 |

Э5 |

25% |

30% |

|

Среднее значение |

17,6% |

30,6% |

|

Результаты экспертной оценки свидетельствуют о том, что вероятность возникновения рисков, связанных с компонентом внутренней среды (недостаточностью концептуальной проработки функционирования системы внутреннего контроля) достаточно малы – 17,6%, а потенциальный негативный ущерб от возникновения рисков данной категории составляет 30,6%.

Компонент №2. Постановка целей

Следующий компонент модели характеризует то, имеет ли государственное учреждение четко поставленные цели идентификации рисков в различных сферах своей деятельности. Другими словами, подвергаются ли риски предварительному прогнозированию, или работа с ними производится уже по факту их проявления.

Таблица 7

Экспертная оценка компонента «Постановка целей», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

25% |

55% |

|

2 |

Э2 |

30% |

40% |

|

3 |

Э3 |

20% |

33% |

|

4 |

Э4 |

15% |

30% |

|

5 |

Э5 |

20% |

40% |

|

Среднее значение |

22% |

31,6% |

|

Очевидно, что отсутствие прогнозирования рисков эксперты считают более «опасным», нежели отсутствие системы внутреннего контроля. Так, средний уровень вероятности возникновения риска, связанного с отсутствием должной постановки целей внутреннего контроля, составил 22%, а потенциально негативный ущерб от проявления риска – 31,6%.

Компонент №3. Определение событий

Следующий компонент модели ориентирован на необходимость оценки внутренних и внешних событий, которые оказывают влияние на деятельность Предприятия, и должны анализироваться на предмет наличия рисков.

Таблица 8

Экспертная оценка компонента «Определение событий», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

42% |

65% |

|

2 |

Э2 |

60% |

80% |

|

3 |

Э3 |

55% |

60% |

|

4 |

Э4 |

45% |

55% |

|

5 |

Э5 |

50% |

50% |

|

Среднее значение |

50,4% |

62% |

|

В системе внутреннего контроля, как показали результаты анализа во второй главе, учитываются как внешние, так и внутренние события. Эксперты, принявшие участие в исследовании, оценили вероятность возникновения данных рисков следующим образом (таблицу 8). Риск не определения событий внутреннего и внешнего направлений деятельности ООО «Спецтехника Лидер» представляется на уровне 50,4%, а ущерб от этих рисков – на уровне 62%.

Компонент №4. Оценка рисков

Согласно данному компоненту модели, риски должны анализироваться с учётом вероятности их возникновения и влияния с целью определения того, какие действия в отношении них необходимо предпринять. ООО «Спецтехника Лидер» в рамках функционирования системы внутреннего контроля непрерывно оценивает риски своей деятельности, но, согласно экспертным оценкам, этот риск все равно представляется достаточно высоким ввиду сложности всесторонней оценки рисков (таблицу 9).

Таблица 9

Экспертная оценка компонента «Оценка рисков», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

55% |

65% |

|

2 |

Э2 |

65% |

75% |

|

3 |

Э3 |

52% |

58% |

|

4 |

Э4 |

40% |

65% |

|

5 |

Э5 |

58% |

70% |

|

Среднее значение |

54% |

66,6% |

|

Компонент №5. Реагирование на риск

Пятый компонент модели касается того, как предприятие реагирует на возникающие риски – уклоняется от них, принимает, сокращает или распределяет. Чем рациональней подход к реагированию (меры реагирования названы в порядке рациональности), тем ниже вероятность возникновения данного риска. В ООО «Спецтехника Лидер» чаще всего реагируют на риски путем принятия и сокращения, реже – уклона и распределения.

Таблица 10

Экспертная оценка компонента «Реагирование на риск», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

34% |

60% |

|

2 |

Э2 |

45% |

65% |

|

3 |

Э3 |

67% |

78% |

|

4 |

Э4 |

60% |

75% |

|

5 |

Э5 |

60% |

80% |

|

Среднее значение |

53,2% |

71,6% |

|

Компонент №6. Средства контроля

Шестой компонент модели обращен к оценке средств контроля в системе внутреннего контроля предприятия. Средства контроля должны быть такими, чтобы руководство могло вовремя реагировать на возникновение рисков, эффективно их выявлять и иметь базу возможных управленческих решений.

Таблица 11

Экспертная оценка компонента «Средства контроля», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

45% |

55% |

|

2 |

Э2 |

65% |

60% |

|

3 |

Э3 |

70% |

74% |

|

4 |

Э4 |

70% |

80% |

|

5 |

Э5 |

65% |

85% |

|

Среднее значение |

63% |

70,8% |

|

Согласно результатам экспертной оценки, используемые в ООО «Спецтехника Лидер» средства контроля рисков характеризуются недостаточной эффективностью – риск их плохого применения составляет 63%, а потенциальный ущерб – 70,8%.

Компонент №7. Информация и коммуникации

Информация и коммуникации в системе модели СOSO оцениваются с ориентаций на факт наличия, фиксирования и всестороннего анализа различной информации специалистами ООО «Спецтехника Лидер» для своевременного обнаружения рисков и реагирования на их возникновение. Этот риск оценен экспертами на уровне ниже среднего, что характеризует информационное обеспечение системы контроля ООО «Спецтехника Лидер» как благоприятное.

Таблица 12

Экспертная оценка компонента «Информация и коммуникации», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

35% |

25% |

|

2 |

Э2 |

25% |

30% |

|

3 |

Э3 |

30% |

35% |

|

4 |

Э4 |

30% |

40% |

|

5 |

Э5 |

25% |

45% |

|

Среднее значение |

29% |

35% |

|

Компонент №8. Мониторинг

Последний компонент модели предполагает оценку того, насколько эффективно осуществляется мониторинг рисков (чем он эффективней, тем ниже вероятность возникновения риска не обнаружения).

Таблица 13

Экспертная оценка компонента «Информация и коммуникации», %

|

№п |

Эксперт |

Вероятность, % |

Ущерб, % |

|

1 |

Э1 |

48% |

60% |

|

2 |

Э2 |

35% |

56% |

|

3 |

Э3 |

40% |

55% |

|

4 |

Э4 |

25% |

45% |

|

5 |

Э5 |

35% |

45% |

|

Среднее значение |

36,6% |

52,2% |

|

Подводя итоги проведенного оценивания резюмируем средние оценки по каждому компоненту модели COSO.

Рис. 4. Результаты оценки рисков ООО «Спецтехника Лидер» по модели COSO

Рассчитаем общую среднюю оценку возникновения рисков:

Возникновение: (17,6 + 22 + 50,4 + 54 + 53,2 + 63 + 29 + 36,6 ) / 8 = 40,7%

Ущерб: (30,6 + 31,6 + 62 + 66,6 + 71,6 + 70,8 + 35 + 52,2) / 8 = 52,2%

Таким образом, в деятельности ООО «Спецтехника Лидер» наблюдается средняя степень надежности (100 – 40,7 = 59,3%), что подчеркивает важность совершенствования системы внутреннего контроля предприятия.

3. Разработка рекомендаций по повышению эффективности управления коммерческими рисками ООО «Спецтехника Лидер»

3.1. Определение направлений развития системы управления рисками ООО «Спецтехника Лидер»

В соответствии с выделенными направлениями улучшения финансового состояния ООО «Спецтехника Лидер» на данном этапе курсовой работы руководству организации предлагается реализовать два мероприятия:

Мероприятие №1 «Внедрение системы управления коммерческими рисками»

Данное мероприятие нацелено на устранение проблем текущего финансового управления в ООО «Спецтехника Лидер», которое в недостаточно содержательной форме способно контролировать коммерческие риски, угрожающие ухудшению благоприятного состояния финансов на уровне системы внутреннего финансового контроля. Проведенный анализ действующей системы внутреннего финансового контроля позволил установить недостаток внимания к финансовым рискам, что не допустимо.

Мероприятие №2 «Внедрение Сбалансированной системы показателей для стратегического управления финансовым развитием»

Также, проведенный ранее финансовый анализ показал, что в организации недостаточно активно используется стратегический подход в рамках системы внутреннего финансового контроля, для внедрения которого предлагается внедрить концепцию сбалансированной системы показателей (ССП).

Структура разработанной концепции системы управления коммерческими рисками представлена на рисунке 5.

Концепция системы управления коммерческими рисками

1.1 Постановка целей управления ФР

Этап 1. Подготовительный

1.2 Формирование ответственной группы

2.1 Качественный анализ ФР

Этап 2. Аналитический

2.2 Количественный анализ ФР

3.1 Разработка плана мероприятий управления ФР

3.2 Разработка бюджета управления ФР

Этап 3. Плановый

3.3 Определение источников финансирования ФР

3.4 Документационное обеспечение управления ФР

Этап 4. Реализация управленческих мероприятий по устранению ФР

5.1 Оценка эффективности управления ФР

5.2 Оперативный контроль над ФР

Этап 5. Контрольный

5.3 Пересмотр, обновление системы управления ЭУ

Рис. 5. Формирование системы управления коммерческими

рисками ООО «Спецтехника Лидер» (ФР – коммерческие риски)

Как мы видим, предлагаемая система выделяет пять этапов управления коммерческими рисками, каждый из которых также состоит из ряда соответствующих управленческих технологий и средств.

Этап №1. Подготовительный

Так, первый этап осуществления системы вместе с вышеуказанным целеполаганием предполагает создание ответственной группы, т.е. назначение сотрудников, несущих ответственность за реализацию будущих этапов системы.

Нужно сказать, что ответственные лица должны иметь соответствующие компетенции, дающие возможность адекватной оценки коммерческих рисков и эффективного управления ими.

Этап №2. Аналитический

Следующая стадия осуществления системы управления коммерческими рисками, созданной для ООО «Спецтехника Лидер», подразумевает аналитическую диагностику имеющихся коммерческих рисков. Уделим внимание тому, что данного компонента в настоящий момент нет на предприятии, что не дает руководству возможность своевременного выявления факта наличия либо отсутствия коммерческих рисков.

Ввиду особой значимости данной стадии, мы рекомендуем предприятию осуществлять количественный и качественный анализ коммерческих рисков (рис. 6).

Рис. 6. Рекомендуемые качественные и количественные методы диагностики коммерческих рисков

Так, качественный анализ рисков подразумевает, прежде всего, проведение мониторинга внешних и внутренних факторов, оказывающих влияние на возникновение рисков, и, второе, непосредственную идентификацию коммерческого риска. Цель качественного анализа состоять должна в выявлении вероятных видов коммерческих рисков, а также в оценке факторов, которые способствуют их возникновению и усилению в работе ООО «Спецтехника Лидер».

Таким образом, итогом аналитического этапа реализации системы управления коммерческими рисками станет полноценная картина наличия тех или иных рисков, а также степени их воздействия на деятельность ООО «Спецтехника Лидер».

3.2. Предложения по оптимизации системы управления

рисками ООО «Спецтехника Лидер»

Следующая стадия предполагает планировать мероприятия, связанные со снижением негативного влияния коммерческих рисков, установленных на аналитической стадии, описанной ранее.

Прежде всего, данная стадия состоит из разработки непосредственных мероприятий. Основа планирования мероприятий, связанных с управлением предпринимательскими рисками - это выбор метода влияния на каждый обнаруженный риск на предприятии:

- при недостатке сведений - постоянное исследование риска;

- если нет объективных причин необходимости проводить изменения, допустимо принятие риска;

- если вероятность наступления отрицательных последствий от риска является высокой, нужно планировать его управление;

- при невозможности изменить ситуацию нужно ориентироваться на избежание риска с дальнейшим учетом профилактики его отрицательного влияния.

Затем, руководство предприятия ООО «Спецтехника Лидер» должно провести разработку плана действий, связанного с управлением коммерческими рисками, содержащего следующие данные:

- идентификаторы коммерческого риска;

- четкие формулировки коммерческого риска;

- содержательная характеристика вероятных потерь от риска;

- описание стратегии управления предпринимательскими рисками;

- сроки выполнения управленческих мероприятий;

- указание лиц, несущих ответственность за осуществление управленческих мероприятий.

Также, на данной стадии проводится разработка бюджетов, необходимых для реализации мероприятий согласно разработанному плану управления коммерческими рисками. Финансирование коммерческих рисков может осуществляться из собственных средств ООО «Спецтехника Лидер», из заемного ресурса, за счет реализации финансового инструментария, из нераспределенной прибыли, а также из потенциальной расчетной экономии, которую обеспечит эффективное управление коммерческими рисками как центр прибыли. Наконец, на третьей стадии проводится подготовка графиков, приказов и других организационно-распорядительных, инструктивных документов и прочих материалов, которые должны обеспечить исполнение созданного плана управления коммерческими рисками.

На четвертой стадии функционирования системы управления коммерческими рисками все спланированные и организованные мероприятия, связанные с управлением, подвергаются непосредственному осуществлению согласно установленным графикам, управлению определенными лицами и финансированию из определенных источников, если осуществление этих мероприятий подразумевает необходимость нести денежные расходы.

И, наконец, последняя стадия системы управления коммерческими рисками, созданной для ООО «Спецтехника Лидер», нацелена на контроль полученного результата в процессе прошлых стадий управления.

Соответственно, мы описали концепцию разработанной системы управления коммерческими рисками для ООО «Спецтехника Лидер». Эта система является целостным механизмом, состоящим из диагностических, управленческих и контрольных функций, применение которых даст руководству ООО «Спецтехника Лидер» возможность оперативного выявления коммерческих рисков, планирования средств их ликвидации и осуществления надлежащего последующего контроля и предупреждения коммерческих рисков. Алгоритмичная сущность концепции системы обеспечит соблюдение установленной последовательности управления, что, в свою очередь, будет способствовать удобному и рациональному применению ее положений руководством ООО «Спецтехника Лидер».

В качестве второго мероприятия по совершенствованию системы внутреннего финансового контроля предприятия предлагаем внедрить в нее отдельный модуль - систему сбалансированных показателей (ССП). Концептуальными элементами ССП являются стратегические цели (критические факторы успеха), перспективы, показатели, их целевые значения и причинно-следственные связи.

Сбалансированная система показателей (далее - ССП) – это система управления, позволяющая планомерно реализовывать стратегические планы компании, переводя их на язык операционного управления и контролируя реализацию стратегии на основе ключевых показателей эффективности.

Первым этапом создания сбалансированной системы показателей является формирование концепции так называемых «критических факторов успеха» (КФУ), образующих миссию предприятия и отождествляющих его основные цели развития, которые должны учитываться при контроле экономической безопасности. Основанием для определения критических факторов успеха ООО «Спецтехника Лидер» стали результаты предыдущего этапа исследования, в рамках которого нами были установлены проблемные поля деятельности предприятия, распространяющиеся на внутреннем, микроэкономическом и макроэкономическом уровнях. Прежде чем формировать системы критических факторов успеха необходимо выделить перспективы, которые станут основой концепции ССП для ООО «Спецтехника Лидер».

Результаты проведенного анализа обусловили целесообразность выделения следующих перспектив: «Финансы», «Внутренние бизнес-процессы», «Клиенты (как субъекты микро- и макросреды деятельности предприятия)» и «Инновационное развитие (находящееся в проблемном поле ввиду недостатка финансовых средств на осуществление инновационным капиталовложений)».

Стратегическая цель перспективы «Внутренние бизнес-процессы»: осуществление непрерывного инжиниринга бизнес-процессов для контроля эффективности деятельности предприятия.

Показатели данной перспективы ССП представлены далее[12]:

- ПВ1. Осуществление непрерывного инжиниринга бизнес-процессов (показатель отражает, осуществляется ли инжиниринг внутренних бизнес-процессов предприятия);

- ПВ2. Реинжиниринг бизнес-процессов в целях оптимизации сбытовой деятельности (показатель отражает, осуществляется ли реинжиниринг бизнес-процессов в случае их несоответствия стратегической цели).

Определил показатели перспектив ССП, разрабатываемой для ООО «Спецтехника Лидер», сформирует карту стратегических целей ССП (рис. 7).

Карта стратегических целей ССП для «Донспецтехника»

Стратегические цели

Перспективы ССП

ФИНАНСЫ

ПФ3. Прибыльная деятельность

Обеспечение экономической безоп.

ПФ2. Повышение рентабельности

ПФ1. Снижение доли заемных средств

Долгосрочные взаимоотношения с клиентами

ПК1. Контроль макро-, микро-эконом. угроз

Конкурентоспос. на рынке

КЛИЕНТЫ

ПК2. Стабильные клиентские контракты

ПИ1. Проведение НИОКР

Инновационное развитие

ИННОВАЦИИ

ПИ2. Инноватизация сбытовых процессов

ВНУТРЕННИЕ БП

ПВ2. Реинжиниринг БП

Непрерывный инжиниринг БП

ПВ1. Осуществление непрерывного инжиниринга БП

Рис. 7. Карта стратегических целей ССП для ООО «Спецтехника Лидер»

Карта показывает иерархическое расположение стратегических целей и взаимосвязь между показателями стратегических целей.

3.3. Экономическая эффективность разработанных мероприятий

Для оценки экономических эффектов от улучшения финансового состояния ООО «Спецтехника Лидер» за счет реализации предложенных рекомендаций необходимо понимать сущность экономических эффектов, которые могут быть достигнуты. Проведенный финансовый анализ состояния финансовой сферы предприятия свидетельствует лишь о снижающейся рентабельности, в то время как остальные показатели соответствуют нормативным и могут считаться благоприятными. Следовательно, оценивая экономические эффекты от представленных рекомендаций нужно опираться на предупреждение негативных факторов финансового состояния, которые могут возникнуть в случае, если ООО «Спецтехника Лидер» будет уделять недостаточное внимание внутреннему финансовому контролю.

Отсюда, к экономическим эффектам от реализации рекомендаций можно отнести минимизацию вероятности ухудшения финансового состояния предприятия и повышение вероятности наращивания прибыли как ключевой стратегической цели управления финансами, что было установлено при разработке ССП (рис. 8).

В качестве конкретного инструмента оценки того, как рекомендации позволят минимизировать вероятность ухудшения финансового состояния ООО «Спецтехника Лидер» был выбран стандарт FERMA.

Финансовое состояние ООО «Донспецтехника»

Рекомендации

Внедрение ССП системы для стратегического улучшения внутреннего финансового контроля

Внедрение системы управления коммерческими рисками, которые имеются или могут возникнуть

Снижение вероятности финансовых потерь из-за коммерческих рисков

Повышение прибыльности от финансово-хозяйственной деятельности

Экономические эффекты

Рис. 8. Экономические эффекты от реализации мероприятий

В рамках стандарта FERMA используется несколько параметров, описывающих угрозы ухудшения финансового состояния организации. Первый параметр – возможные последствия наступления риска, которые оцениваются в трех измерениях:

- высокий уровень (высокое значение финансового воздействия на компанию, существенное воздействие на стратегию или операционную деятельность компании, на заинтересованные стороны),

- средний уровень (значение финансового воздействия на компанию среднее, сравнительно среднее воздействие на стратегию или операционную деятельность компании, на заинтересованные стороны);

- низкий уровень (минимальное воздействие как на деятельность компании, так и на заинтересованные стороны).

Второй параметр – вероятность ухудшения финансового состояния организации, которая также может быть высокой, средней и низкой.

И третий параметр – возможности управления финансовым состоянием предприятия для предупреждения негативного влияния и ухудшение финансового состояния, которые интерпретируются в тех же измерениях.

Оценка рисков осуществлялась экспертным путем, где экспертами выступили 5 сотрудников руководящих должностей ООО «Спецтехника Лидер». Результаты оценивания по представленным выше параметрам показаны в таблице 14. Они отражают финансовые проблемы предприятия и вероятность их возникновения на данном этапе, согласно выводам, сделанным по итогам второй главы курсовой работы.

Результаты оценки коммерческих рисков ООО «Спецтехника Лидер»

|

Итого: от -55 (минимальное возможное) до +11 (максимально возможное) |

|||||

Результаты оценивания свидетельствуют о том, что текущий уровень вероятности ухудшения финансового состояния ООО «Спецтехника Лидер» находится на уровне 33,3%.

Опираясь на результаты оценивания, мы сформировали две карты финансовых угроз – уровневую (отражающую степень проявления рисков) и логическую (отражающую зоны ответственности сотрудников ООО «Спецтехника Лидер» по управлению соответствующими угрозами).

На рисунке 9 отражены риски на карте, вертикальная ось которой демонстрирует угрозу риска (высокая, средняя, низкая), а горизонтальная – суммарное значение параметров вероятности и успешности управления риском (высокая, средняя, низкая вероятность). Риски отражены в виде номеров, которые были присвоены им в таблице 15.

2.3

2.2

Высокая угроза (3)

Средняя угроза (2)

1.2

3.1

2.5

1.3

1.1

Низкая угроза (1)

2.1

3.2

3.3

2.4

Низкая вероятность (3)

Высокая вероятность (3)

Средняя вероятность (3)

Рис. 9. Карта коммерческих рисков до реализации рекомендаций

Для оценки эффективности предлагаемых мероприятий, прежде всего, экспертами была осуществлена повторная оценка рисков в случае реализации предложенных нами рекомендаций и целевых мероприятий. Все риски были повторно оценены по параметрам вероятности наступления за счет реализации мероприятий (сила угроз, обусловленных рисками, остается прежней, поскольку мероприятия направлены на минимизацию вероятности их возникновения). В результате, были получены следующие оценки (таблицу 15).

Таблица 15

Результаты оценки коммерческих рисков ООО «Спецтехника Лидер» после реализации мероприятий

В целом, в результате реализации предложений риск ухудшения ныне благоприятного финансового состояния ООО «Спецтехника Лидер» снизится с 33,3% до 21,2% (рис. 10).

Рис. 10. Прогнозируемое снижение уровня рисков после реализации рекомендаций

Подводя итоги практической части исследования можно сделать вывод о том, что в качестве направлений улучшения внутреннего финансового контроля ООО «Спецтехника Лидер» видится применение стратегического и системного подхода к управлению финансами. Текущее финансовое положение предприятия имеет благоприятные характеристики и не сопровождается наличием конкретных неблагоприятных факторов, требующих незамедлительного устранения. Однако нельзя исключать риск ухудшения финансового состояния организации в будущем, что возможно в свете недостаточно содержательной системы управления финансовым состоянием, действующей сегодня. Предприятию рекомендовано внедрение эффективных стратегических инструментов управления финансами, использование которых обеспечит минимизацию вероятности ухудшения финансового состояния и рост прибыльности финансово-хозяйственной деятельности ООО «Спецтехника Лидер».

Заключение

Итак, рассмотрев поставленные вопросы, сделаем ряд выводов.

Для ООО «Спецтехника Лидер» рекомендованы нижеследующие методы понижения степени рисков:

- использование страхового инструментария в целях понижения рисков не выполнения хозяйственных договоров, в особенности заключение договоров страхования на случаи невозможности в связи с установленными причинами осуществить поставку товара по ранее заключенным контрактам, отказа покупателя принять товар. В данных случаях страхователю компенсируют убыток, связанный с необходимостью искать новых покупателей, проведением возврата продукции и т. п.;

- резервировать средства в целях покрытия непредвиденных расходов. Структуру резерва для покрытия непредвиденных расходов рекомендуется определять на основе выявления непредвиденных расходов по видам затрат, к примеру, по заработной плате, материалам, субконтрактам. Подобная дифференциация даст возможность определения степени риска, сопряженного с каждой категорией затрат, которые после этого можно распространить на отдельные стадии производства;

- лимитирование в процессе управления дебиторской задолженностью и в заемной политике. К системе нормативов, которые обеспечивают лимитирование концентрации рисков, следует включить: предельные размеры заемных средств; минимальные размеры активов в высоколиквидной форме; максимальные размеры товарного кредита, который предоставляют одному покупателю; максимальный срок отвлечения средств в дебиторскую задолженность.

Помимо этого, в целях сокращения риска неоптимального распределения ресурсов, колебания экономики, а также изменения действий конкурентов и вкусов клиентов предложено использование маркетинговых исследований. В частности, целесообразным будет проведение исследования, чтобы определить точное количество производства продукции, изучить возможные действия конкурентов и предпочтения клиентов

В целях предупреждения возможного ухудшения финансового состояния предприятия на третьем этапе исследования было рекомендовано внедрить разработанную нами систему управления коммерческими рисками, которые были установлены на аналитическом этапе исследования и которые в среднесрочной перспективе могут оказать негативное влияние на финансовое состояние организации. Также, было предложено внедрить Сбалансированную систему показателей (ССП) для повышения эффективности внутреннего финансового контроля предприятия и стратегического планирования улучшения финансового состояния.

К экономическим эффектам от реализации рекомендаций можно отнести минимизацию вероятности ухудшения финансового состояния предприятия и повышение вероятности наращивания прибыли как ключевой стратегической цели управления финансами. В результате реализации предложений риск ухудшения ныне благоприятного финансового состояния ООО «Спецтехника Лидер» снизится с 33,3% до 21,2%, о чем свидетельствуют результаты экспертной оценки по модели контроля коммерческих рисков FERMA.

Список использованных источников

- Акимов В.А. Риски в природе, техносфере, обществе и экономике Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий .- М. : Деловой экспресс , 2016.

- Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2017. - 234 c.

- Баканов М.И., Чернов В.А. Анализ коммерческого риска // Бух. Учет − 2015г. − №10.

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин. - М.: Дашков и К, 2013. - 420 c.

- Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: Монография / Е.Н. Барикаев, Н.Д. Эриашвили. - М.: ЮНИТИ, 2016. - 159 c.

- Баркалов С.А., Воропаев В.И., Секлетова Г.И. и др. Математические основы управления проектами. – М.: Высшая школа, 2015. – 315 с.

- Бачкаи Т., Месена Д. Хозяйственный риск и методы его измерения. М., 2015. – 458 с.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2017. - 211 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 2: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2017. - 250 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 3: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2017. - 272 c.

- Беляков А. В. Процентный риск: анализ, оценка, управление // Финансы и кредит. 2015. № 2.

- Бланк И.А. Управление финансовой стабилизацией предприятия Киев : Эльга : Ника-Центр , 2016. – 357 с.

- Викторова, Н.Г. Управление налогообложением и налоговыми рисками резидентов технопарков в сфере высоких технологий: Монография / Н.Г. Викторова. - М.: НИЦ ИНФРА-М, 2013. - 167 c.

- Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - 156 c.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2013. - 482 c.

- Воронцовский, А.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры / А.В. Воронцовский. - Люберцы: Юрайт, 2017. - 414 c.

- Гибсон, Р. Формирование инвестиционного портфеля: Управление коммерческими рисками / Р. Гибсон. - М.: Альпина Паблишер, 2017. - 274 c.

- Глущенко В. В. Управление рисками. Страхование. - М., 2016. – 325 с.

- Грант Кеннет Л. Управление рисками в трейдинге : как повысить прибыльность с помощью контроля над рисками пер. с англ. С. Макаровой .- М.: Мир , 2015. – 405 с.

- Гэвин, С. Рейд. Оценка риска инвесторами и инвестируемыми при создании новых предприятий / Гэвин С. Рейд, Джулия А. Смит // Проблемы теории и практики управления. – 2016. - №1. – С. 48-56.

- Доладов К.Ю. Экономическая оценка инвестиционного риска при принятии управленческих решений : (на примере пром. предприятий Самар. обл.) М-во образования и науки Рос. Федерации, Гос. образоват. учреждение высш. проф. образования «Самар. гос. архитектур.-строит. ун-т» .- Самара : Самар. гос. архитектур.-строит. ун-т , 2015. – 112 с.

- Дубров А. М. - Моделирование рисковых ситуаций в экономике и бизнесе. - М., 2015. – 325 с.

- Дубровина Л. А. Минимум управления, максимум управляемости. – М.: Фаир-Пресс, 2015. – 367 с.

- Ермасова Н.Б. Риск-менеджмент организации. - М.: Альфа-Пресс, 2015. – 328 с.

- Зеленцова, А.В. Финансовый мониторинг. Управление рисками отмывания денег в банках / А.В. Зеленцова, Е.А. Блискавка и др. - М.: КноРус, 2017. - 280 c.

- Кабышев О. Правомерность предпринимательского риска // Хозяйство и право. 2015. № 3.

- Козлов А.П. Формы управления рисками в деятельности предприятия. - М.: Диалог-МГУ, 2013. – 178 с.

- Косолапов, А.Б. Управление рисками в туристском бизнесе: Учебное пособие / А.Б. Косолапов. - М.: КноРус, 2017. - 286 c.

- Лагоши Б.А. Моделирование рисковых ситуаций в экономике и бизнесе. Учебное пособие.- М.: Финансы и статистика, 2015. – 315 с.

- Леонович, Т.И. Управление рисками в банковской деятельности: Учебный комплекс / Т.И. Леонович. - Минск: Дикта, Мисанта, 2017. - 136 c.

- Мазур И.И., Шапиро В.Д. Управление проектами. Справочное пособие. - М.: «Высшая школа», 2013. – 215 с.

- Мамаева, Л.Н. Управление рисками: Учебное пособие / Л.Н. Мамаева. - М.: Дашков и К, 2013. - 256 c.

- Милославская, Н.Г. Управление рисками информационной безопасности: Учебное пособие для вузов / Н.Г. Милославская, М.Ю. Сенаторов, А.И. Толстой. - М.: РиС, 2015. - 130 c.

- Милошевич Д. З. Набор инструментов для управления проектами. - М.: Академия АйТи, 2015. – 365 с.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2017. - 288 c.

- Стельмашонок Е.В. Информационная инфраструктура поддержки и защиты корпоративных бизнес-процессов: экономико-организационные проблемы Федер. агентство по образованию, Гос. образоват. учреждение высш. проф. образования «С.-Петерб. гос. инж.-экон. ун-т» .- Санкт-Петербург : СПбГИЭУ , 2015. – 345 с.

- Финансовый менеджмент. / Под ред. Стояновой Е.С. - М.: Изд-во «Перспектива», 2016. – 328 с.

-

Бланк И.А. Управление финансовой стабилизацией предприятия Киев : Эльга : Ника-Центр , 2016. - C. 21. ↑

-

Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - С. 35. ↑

-

Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - С. 88. ↑

-

Глущенко В. В. Управление рисками. Страхование. - М., 2016. - С.89. ↑

-

Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2013. - С. 42. ↑

-

Глущенко В. В. Управление рисками. Страхование. - М., 2016. – С. 41. ↑

-

Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2017. - С. 74 ↑

-

Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - С. 41. ↑

-

Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 2: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2017. - С. 102. ↑

-

Козлов А.П. Формы управления рисками в деятельности предприятия. - М.: Диалог-МГУ, 2013. - С. 85. ↑

-

Лагоши Б.А. Моделирование рисковых ситуаций в экономике и бизнесе. Учебное пособие.- М.: Финансы и статистика, 2015. – С. 105. ↑

-

Примечание: ПВ – показатели перспективы «Внутренние бизнес-процессы». ↑

- Организация работы предприятия быстрого обслуживания.

- Современные политические режимы (Типы политических режимов. Тоталитарный, авторитарный и демократический режимы)

- Договора и их виды как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере конкретной организации)(Понятие и сущность договора в коммерческой деятельности)

- ОСОБЕННОСТИ И ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ МАССИВОВ ПРИ РАЗРАБОТКЕ ПРОГРАММ, ОСНОВНЫЕ ПОНЯТИЯ

- Политические права и свободы граждан РФ

- Основные функции в системе менеджмента(Понятие функций менеджмента)

- Теоретические основания развития творческих способностей младшего школьника (Психолого-педагогическая сущность понятий "творческая деятельность, "творческие способности" младших школьников)

- Нравственное воспитание младших школьников средствами искусств

- Человеческий фактор в управлении организацией. Роль человеческого фактора в управлении

- Сетевое планирование в управлении проектами. Сетевое планирование

- Выбор стиля руководства в организации ООО «Русалокс» г. Москва

- Оценка качества рыбных товаров (ОКП 926000) на примере рыбы соленой