Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Коммерческий риск: сущность и модели регулирования)

Содержание:

ВВЕДЕНИЕ

В условиях нынешней неблагоприятной макроэкономической ситуации актуальна проблема выявления и внедрения на практике таких форм и методов корпоративного управления, использование которых, несмотря на наличие макроэкономических факторов, не позволяет привести организацию в кризисное состояние.

«Риски как неотъемлемый элемент экономической, политической и социальной жизни общества неизбежно сопровождают все сферы и направления деятельности любой организации, функционирующей в рыночных условиях»[1]. Таким образом, в настоящее время исследование проблем риска как важной части теории и практики управления приобретает самостоятельное теоретическое и прикладное значение.

Большинство управленческих решений компании принимаются в условиях риска, что обусловлено рядом факторов: отсутствием полной информации, элементами случайностей и рядом других факторов. Эффективность выбранной бизнес-стратегии определяет успех организации в сфере бизнеса. «Это должно учитывать возможность наступления критической ситуации»[2].

Чтобы компания могла успешно работать в рыночной экономике, нужно рисковать. Можно сказать, что без коммерческой деятельности нет риска. «Для любого бизнеса важно не избегать рисков, а прогнозировать и сводить их к минимуму»[3].

Проверенная система управления рисками (risk management) служит основой стабильности бизнеса. Для управления рисками необходимо знать их сущность, знать методы формирования системы управления рисками, методы оценки и управления рисками.

Все вышеизложенное, а также общее недостаточное понимание проблем управления рисками и, в частности, операционными рисками, определяют актуальность темы исследования.

Объектом исследования в данной курсовой работе является организация ООО «Климат контроль».

Предметом выступает процесс управления коммерческими рисками в организации.

Целью написания данной курсовой работы является изучение особенностей коммерческого риска.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить сущность и модели регулирования коммерческого риска;

- рассмотреть прогнозирование рисковой ситуации и методы оценки коммерческих рисков в организации;

- дать общую характеристику деятельности организации ООО «Климат контроль»;

- оценить коммерческие риски организации;

- охарактеризовать способы уменьшения коммерческих рисков в организации ООО «Климат контроль».

При написании курсовой работы использованы такие методы исследования как анализ и синтез, наблюдение.

В процессе написания курсовой работы используются научные труды таких отечественных и зарубежных авторов, как Бобков А.Л., Карпусь Н.П., Бунеева А.А., Виноградова С.Н., Дашков Л.П., Памбухчиянц О.В., Иванов Г.Г., Холин Е.С., Инькова Н.А.

Практическая значимость курсовой работы заключается в возможности использования результатов исследования в практической деятельности организации.

Структура курсовой работы представлена введением, тремя главами, заключением, списком использованных источников, приложениями.

1. Теоретические особенности сущности коммерческого риска

1.1. Коммерческий риск: сущность и модели регулирования

Переход к рыночной экономике привел к активному развитию товарно-денежных отношений и вовлечению в них частных юридических лиц, что дало последним возможность выбрать собственную модель поведения с учетом собственных и взаимных интересов. «В то же время учет и реализация интересов означает не только возможность получения положительного результата в желаемой хорошей форме, но и возможность не выгодных субъекту последствий»[4].

Абзац 3 пункта 1 статьи 2 ГК РФ касается отношений между лицами, осуществляющими коммерческую деятельность или участвующими в предпринимательской деятельности, отправной точкой для которых является самостоятельность бизнеса и деятельность, осуществляемая на свой страх и риск, с целью систематического использования имущества, продажи товаров, работы или оказания услуг лицам, зарегистрированным в таком статусе в соответствии с законодательством. «Признание рискованного характера предпринимательской деятельности является необходимым условием ее осуществления»[5].

Однако необходимо понимать, что такое коммерческие риски и как они распределяются. «Очевидно, что категория «риски», связанная с предпринимательской деятельностью, имеет более узкое содержание, чем категория «риски» в общем научном смысле»[6].

В юридической литературе существует три понятия риска. Объективная концепция. «Представители этой концепции (Н.С. Малеин, А.A. Собчак, О.A. Кабышев, А.Ю. Бушев) понимают под риском возможность (либо опасность) наступления неблагоприятных последствий (имущественного или личного характера)»[7]. Объективность существования рисков обусловлена многообразием вариантов развития общества, взаимосвязями между субъектами и их вероятностным характером.

Особенность объективного подхода к понятию «риск» в том, что он рассматривается как явление объективной реальности и выражает сущность этого явления через категории – «опасность», «угроза», «вероятность». «Сторонники этого подхода связывают категорию «риск» с категорией «ответственность», определяя их как сравнимые правовые явления»[8].

Объективная теория риска во многом основана на нормах действующего законодательства, где под риском понимается риск в случае изменения обстоятельств (например, пп. 4 п. 2 ст. 451 ГК РФ; риск случайной невозможности исполнения договоров – п. 3 ст. 769 ГК РФ; риск гражданско-правовой ответственности – п. 2 ст. 929 ГК РФ и др.). Все эти нормы объединены из-за наличия опасности порчи имущества и угрозы субъекту.

Субъективная концепция. «Представители этой концепции (В.A. Ойгензихт, С.Н. Братусь, О.A. Красавчиков, В.A. Копылов, А.A. Арямов) рассматривают риски как психическое отношение субъектов к непреднамеренным последствиям поведения, допущение подобных последствий и возможностей волевого урегулирования поведения в конкретных ситуациях»[9].

В рамках данной теории впервые исследуется взаимосвязь риска и вины как одной и той же серии категорий, т.е. риск является субъективной основой ответственности при противоправном поведении, а при отсутствии противоправности выступает основой распределения убытков.

Примером субъективной теории в российском праве может служить статья 209 Трудового кодекса Российской федерации. В ней под профессиональным риском понимается возможность причинения вреда здоровью вследствие воздействия вредных и (или) опасных производственных факторов при исполнении сотрудниками своих обязанностей по трудовому договору или в иных случаях, предусмотренных настоящим законом, т.е. в случаях, предусмотренных другими федеральными законами. «То есть работник, трудящийся во вредных или опасных условиях труда, осознает и ожидает, что могут возникнуть неблагоприятные последствия, которые могут нанести ущерб здоровью»[10].

«Смешанная концепция сочетает в себе объективный и субъективный подходы»[11]. «Представители этого направления (А.П. Альгин, М.Ф. Озрих, Е.O. Харитонов, С.O. Беляев) рассматривают риск как объективную категорию – опасность, а также как процесс ее создания в зависимости от воли субъекта, являющегося субъективной составляющей»[12]. В рамках этой теории происходит сравнение таких категорий, как «риск» и «вина».

Таким образом, коммерческий риск является предпринимательским риском и подразумевает убытки, возникающие при продаже товаров (работ, услуг), произведенных или приобретенных юридическим или физическим лицом.

Основными факторами, способствующими возникновению коммерческих рисков, являются:

- снижение объемов продаж из-за снижения спроса на товары, реализуемые компанией, снижение объемов продаж из-за конкурентной продукции, а также введение ограничений на продажу;

- увеличение закупочной цены продукции;

- неожиданное снижение по сравнению с плановым объемом закупок, что уменьшает размер всей операции и увеличивает себестоимость единицы проданного количества товара (за счет условно-постоянных затрат);

- потеря товара;

- потеря качества в процессе переработки (транспортировки, хранения), что приводит к снижению его цены;

- увеличение расходов на обработку приводит к снижению прибыли компании по сравнению с плановой оплатой штрафов, непредвиденных расходов и вычетов[13].

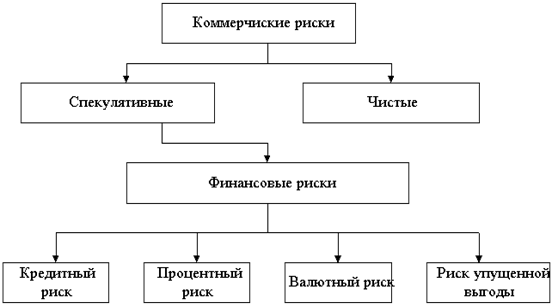

Коммерческие риски включают следующие виды[14]:

- риски, связанные с реализацией товаров (работ, услуг) на рынке;

- риски, связанные с перевозкой грузов (транспорт);

- риски, связанные с получением покупателем товаров (услуг);

- риски, связанные с платежеспособностью покупателя;

- форс-мажорные риски.

Система коммерческих рисков приведена на рисунке 1.

Рисунок 1 – Система коммерческих рисков[15]

В соответствии с этими подходами понятие «коммерческий риск» можно разделить на внутренний риск и внешний риск. Внутренний риск – это субъективный аспект риска, то есть отношение организации к возможным последствиям ее поведения, поэтому предполагается выбор соответствующего варианта ее поведения.

«В то же время, поскольку субъективные риски связаны с внутренним психологическим восприятием организации, они не поддаются гражданско-правовому регулированию»[16].

«Внешний риск – это объективный аспект риска, это форма количественного и качественного выражения неопределенности функционирования организации, отражает аспекты реальных явлений, процессов и деятельности, которые не зависят от сознания руководителя организации»[17].

«Важно отметить, что бизнес-риски имеют уникальные характеристики, которые отличают их от всех остальных»[18].

Во-первых, этот риск существует только в отношении реализации конкретного субъекта права на коммерческую деятельность и, соответственно, также активен, поскольку его существование и динамика полностью зависят от поведения субъекта.

Во-вторых, понятие «коммерческий риск» является коллективным термином и относится к различным рискам, связанным с коммерческой деятельностью.

В-третьих, помимо лиц, осуществляющих предпринимательскую деятельность, в сферу этого риска входит широкий круг третьих лиц.

Таким образом, можно сформулировать следующее определение понятия «коммерческий риск» – это вероятность негативных последствий для хозяйствующего субъекта, а также в отношении третьих лиц в результате реализации данным субъектом предпринимательской деятельности.

«Поскольку коммерческие риски не статичны и происходят в процессе взаимодействия с другими хозяйствующими субъектами, они могут перераспределяться между участниками экономического оборота»[19].

«Императивный подход характеризуется тем, что риски, непосредственно названные в законе, лежат в одной из обязательных норм того или иного договора (например, статьи 595, 600, 696, 775 и 776 ГК РФ)»[20].

«Целью обязательного метода является ограничение объема рисков, которые могут быть возложены на лицо по договору»[21]. Это может быть основано на необходимости защиты интересов экономически неблагополучной стороны; учета характера договорных отношений; обеспечения баланса имущественных интересов сторон; ограничения стимулов к недобросовестному поведению.

В рамках одного из допустимых способов стороны договора могут отступить от правил, содержащихся в нормах отчуждения, или создать индивидуальную модель поведения, если соответствующие риски не отражены в законе (например, п. 1 ст. 451 ГК РФ 1022).

«Подписывая контракты, каждый участник оборота пытается передать все риски неопределенного будущего своему контрагенту»[22]. Однако заключение договора – это всегда процесс согласования двух волеизъявлений и достижения разумного компромисса. Это означает, что все готовы принять другие риски только тогда, когда они получают дополнительную компенсацию.

«Минимизация рисков по договору возможна не только в результате экономических расчетов, но и в результате квалифицированного правового анализа последствий реализации норм права, а также положений заключенного договора»[23]. «Судебная практика показывает, что невозможность компенсировать убытки, привлечения к ответственности контрагентов, а также невозможность реализовать законные интересы в публичных правоотношениях для хозяйствующих субъектов связываются с недостаточной договорной работой»[24].

Необходимо отметить, что распределение рисков может осуществляться не только на этапе заключения договора, но и на преддоговорном этапе, так называемом преддоговорном соглашении (например, соглашение о конфиденциальности преддоговорной процедуры).

Можно сделать вывод, что соглашение является основным механизмом организации распределения рисков и позволяет распределять такие риски, как: риск случайной утраты или порчи имущества, риски ненадлежащего или неисполнения условий договора и другие. «К сожалению, в российском законодательстве есть некоторые пробелы, которые не позволяют полностью распределять коммерческие риски посредством заключения договоров»[25].

В частности, возможность изменения договора в силу существенных изменений в случаях, предусмотренных пунктом 4 статьи 451 Гражданского кодекса, допускается только в исключительных случаях, когда расторжение договора противоречит общественным интересам или повлечет за собой причинение вреда сторонам, как правило, в случае существенного изменения обстоятельств, предусмотренных пунктом 2 статьи 451 Гражданского кодекса.

При этом следует понимать, что субъекты хозяйствования, заключившие договор, не всегда знают, как изменится ситуация в течение срока действия договора. Может быть много случаев, выходящих за пределы контроля сторон, которые могут сделать первоначальное соглашение сторон бесполезным: забастовки, войны, запреты, изменения правовых норм (законодательства). «Этот риск должен быть возложен на одну из сторон или распределен между ними»[26].

Таким образом, можно сделать вывод о том, что коммерческие риски являются неотъемлемой частью современных рыночных отношений, и за счет того, насколько адекватно и законно хозяйствующий субъект учитывает эти риски при заключении договоров, он сможет минимизировать свои возможные издержки и убытки. Роль государства в регулировании предпринимательской деятельности в основном сводится к ограничению объема рисков, которые могут быть отнесены одной из сторон договора. При отсутствии обязательных правил у экономически сильной стороны будет неоправданная возможность передать все риски более слабой стороне договора.

1.2. Прогнозирование рисковой ситуации и методы оценки коммерческих рисков в организации

«Рассматривая риск как экономическую категорию, необходимо глубоко понимать и применять на практике системы прогнозирования, оценки, анализа и управления коммерческими[27] рисками». Рассмотрим поэтапно весь алгоритм действий организации, направленный на оптимизацию рисковой ситуации в своей деятельности.

«Изначально рисковая ситуация подвергается прогнозированию, причем важное место здесь занимает предупреждение неопределенности возможного риска»[28]. На данном этапе решается целый комплекс задач, основными из которых являются:

- определение источников информации, которые позволяют выявить причины риска и возможные его виды;

- выяснение источников риска;

- прогнозирование основных видов риска для конкретного предприятия;

- определение объектов, на которые воздействует тот или иной вид риска[29].

Определение источников информации. «Для того чтобы определить источники риска и возможные их виды, необходимо иметь надежное информационное обеспечение»[30].

Все источники такой информации могут быть классифицированы:

- внутренние и внешние;

- учтенные и неучтенные;

- разовые и постоянные;

- полученные легальным и нелегальным путем;

- полученные с магнитных носителей, с документов, от партнеров, приобретенные за плату, от осведомителей, агентов и т.д.;

- достоверные и сомнительные;

- другие.

«Их может быть много, и каждая компания выбирает для себя самое важное»[31]. «Назовем некоторые из наиболее важных и доступных: каталог факторов риска и ситуаций риска; личный опыт руководителей и экспертов оценочных групп и управления рисками; прогнозная информация; материалы аудита, ревизий, проверок налоговой, лабораторного и врачебно-санитарного контроля, печати, переписки в личных контактах, объяснительных и докладных записок; бухгалтерская отчетность и учет; статистические данные; информация о конкурентах, партнерах, поставщиках и потребителях; материалы исследования рынка о состоянии рынка; информация правоохранительных органов о криминогенной ситуации; экономическая, политическая, демографическая и прочая ситуация в стране и регионе; платежеспособность покупателя и т.д.»[32].

«Информация, необходимая для определения уровня риска, может быть оценена с количественной, смысловой и ценностной точек зрения»[33].

Объем информации должен быть достаточным для оценки риска. Его семантическое выражение должно быть доступным и применимым к управлению рисками, и его ценность заключается в том, что оно должно способствовать достижению целей.

Выяснение источника риска. «Информация является очагом для определения источников риска для бизнеса»[34]. В каждом случае они могут быть разными для каждой компании. «Таким образом, менеджеры и специалисты предприятия могут заранее идентифицировать их, группировать и организовывать в соответствии с опасностью для хозяйственной деятельности предприятия»[35].

О некоторых из этих источников речь уже шла ранее, поэтому для примера выделим лишь самые главные. К ним можно отнести:

- недобросовестное поведение конкурентов, партнеров, поставщиков, потребителей;

- промышленный шпионаж;

- непредсказуемость колебаний спроса и предложения;

- рэкет;

- внезапные изменения налогового, таможенного, валютного законодательства;

- колебания цен, валютных и биржевых курсов, инфляция;

- ошибки в планировании, организации и управлении производством;

- разглашение конфиденциальной информации и противоправные действия сотрудников фирмы;

- форс-мажорные обстоятельства;

- другие.

Прогнозирование основных видов риска. Как уже отмечалось, каждое предприятие работает в разных условиях конкурентной среды, имеет свои кадровый и производственный потенциалы, свои производственные связи и т.д. Исходя из этого у различных предприятий могут возникать свои виды рисков и их разновидности.

Например, производственный, коммерческий, финансовый, технологический, страховой и т.д. «На данном этапе важно своевременно выявить их и по возможности определить наиболее опасные как по вероятному ущербу, так и по времени наступления»[36].

«Это послужит основой для принятия своевременных и правильных мер по предотвращению риска»[37].

Определение объектов, на которые влияет определенный тип риска. «Важно четко понимать, какие объекты подвержены риску, чтобы оптимально выбрать наиболее подходящие варианты управления рисками»[38]. Это может быть информация, объект, сотрудники, руководство компании, рентабельность производства и так далее.

С помощью этой информации и зная реальный уровень безопасности объекта, можно рассчитать количество необходимых сил и средств для предотвращения рисков, разработать правильные меры по защите объекта.

Управление рисками, направленное на снижение вероятности нежелательных последствий и количества возможных повреждений, основано на оценке рисков, характеризующих степень неопределенности результатов производственно-хозяйственной деятельности. Оценка риска – это комплекс процедур по выявлению факторов, причин их возникновения и анализу вероятности и последствий проявления риска. Обычно проводится качественная и количественная оценка риска.

«Качественная оценка (анализ рисков) направлена на выявление наличия различных видов рисков, выявление их факторов и причин»[39]. Результатом качественной оценки является система рисков. Как правило, сопоставление рисков предшествует количественной оценке. «Отображение позволяет ранжировать причины и области воздействия рисков в зависимости от степени их влияния на конечный результат деятельности компании»[40].

Количественная оценка основана на результатах качественной оценки риска. «Процесс количественной оценки заключается в определении вероятности риска воздействия и характера его влияния на эффективность деятельности предприятия»[41]. Существующие виды количественной оценки риска могут быть классифицированы по следующим критериям:

В соответствии с характером используемой исходной информации:

- априорная оценка, основанная на теоретических положениях и выражающая требования к будущим последствиям определенных решений, событий;

- эмпирическая оценка, при проведении которой используются фактические отчетные данные за прошедший период времени.

В зависимости от стадии принятия решения (временной аспект риска): оценка «стартового» риска – в идее, проекте, замысле и «финального» - в уже принятом решении, совершенном действии.

В соответствии с полученным результатом: оценка обособленных, отдельных видов риска и комплексного, совокупного его уровня.

В зависимости от степени объективности оценки: субъективная (например, основанная на результатах опроса экспертов), объективная (проводимая на основе статистической информации за продолжительный период времени).

«Важность решения проблем внедрения и использования системы управления рисками в деятельности предприятия обуславливает существование достаточно большого количества методов оценки риска»[42].

Условно можно выделить следующие подходы к оценке рисков:

- на основе расчета показателей, характеризующих последствия воздействия рисков;

- на основе расчета показателей, характеризующих факторы воздействия риска;

- за счет определения показателей, отражающих не только последствия, но и возможности проявления воздействия рисков;

- при учете вероятности изменения его воздействия;

- на основе построения моделей, сценариев развития событий при различных вариантах и условиях внешней и внутренней среды функционирования предприятия.

«Первый подход к оценке рисков является достаточно простым и распространенным»[43]. «Он применяется в основном для оценки «финального» риска и заключается в определении значений показателей, характеризующих влияние риска на деятельность предприятия»[44]. Как правило, в качестве основных показателей, отображающих воздействие риска, рассматривается величина связанных с ним потерь и прибыль. При этом воздействие риска в большинстве случаев связывают со снижением эффективности производства. Основной вариант расчета и оценки риска при данном подходе основывается на вычислении разницы между планируемой и фактической величиной показателей.

Второй подход основан на оценке действующего или будущего воздействия риска. При этом анализируются показатели, характеризующие факторы риска; это так называемый факторный анализ риска. «Оценка показателей, характеризующих факторы воздействия риска, позволяет определить основные источники возникновения рисков, их значимость в сложившейся ситуации»[45]. В качестве методов ситуационного анализа внутренних факторов риска применяется аудит, анализ хозяйственной деятельности и финансовый анализ. Наряду с финансовыми коэффициентами для оценки финансовых рисков применяются также и другие показатели.

В частности, оценить уровень коммерческого риска с достаточной степенью достоверности представляется возможным с помощью таких показателей, как уровень дебиторской и кредиторской задолженности; объемы (индексы) реализации продукции; уровень потерь при транспортировке продукции; индексы цен на продукцию.

Рассмотренные методы оценки основаны на анализе факторов или результатов воздействия на риск и соответствуют его понятию интерпретации как ситуационной характеристики деятельности предприятия. «При этом не анализируется вероятность воздействия изменяющихся рисков, не учитывается динамика и нестабильность бизнес-среды. Более полная и всесторонняя оценка предполагает определение риска как количественной, вероятностной экономической категории»[46].

«В системе управления рисками используются экономические и статистические методы для получения более рациональных результатов оценки рисков»[47]. Этот подход, предложенный в модели Марковица, основан на характерном распределении социально-экономических явлений с использованием метода нормального распределения. Экономико-статистический метод основан на изучении статистических данных по индикаторам, характеризующим влияние риска, с целью определения вероятности события и определения величины риска. «Вероятность означает возможность получения определенного результата». Оценка риска основана на математических ожиданиях, дисперсии, стандартном отклонении и коэффициенте вариации.

«На основе подхода, предложенного Марковицем, были разработан и другие методы оценки рисков, например, метод VaR (Value at Risk – рисковая стоимость; стоимость под риском)»[48]. «Сутью данного метода является четкий и однозначный ответ на вопрос, возникающий при проведении финансовых операций: какой максимальный убыток рискует понести инвестор за определенный период времени с заданной вероятностью»[49]. Рассчитанное значение VaR будет характеризовать то, что с заданной вероятностью изменение величины изучаемого актива при установленном объеме вложений не приведет к убыткам большим, чем величина VaR.

«Трудности, возникающие при создании и исследовании экономико-статистических моделей, привели к возникновению и развитию имитационных методов и моделей, позволяющих моделировать систему, связанную с большим числом взаимодействующих систем и объектов»[50]. Под имитационной моделью понимают вычислительную процедуру, формализовано описывающую изучаемый объект и имитирующую его поведение. К таким методам и моделям относятся, например, модели, построенные на графах, метод Монте-Карло и другие. Главная цель имитирования – использование некоего устройства для имитации реальной системы, чтобы ее исследовать, понять ее свойства, характеристики. Например, метод Монте-Карло основан на применении имитационных моделей, позволяющих создать множество сценариев развития событий.

Экспертные методы и модели особенно важны при решении сложных неформализуемых проблемных ситуаций, когда неполность и недостоверность информации не позволяют применять в чистом виде формальные математические методы и модели. «Эксперты приводят интуитивно-логический анализ исследуемой ситуации с количественными или порядковыми оценками процессов или явлений и формальной обработкой результатов экспертизы»[51]. Получаемое в результате обработки обобщенное мнение экспертов принимается как решение проблемы. Экспертные мнения можно разделить на индивидуальные и коллективные. К первым относятся, например, метод «интервью», аналитические докладные записки, написание сценария. «Разновидностью экспертного мнения является метод Дельфи»[52].

«Представленные концепции оценки риска имеют свою определенную практическую и теоретическую значимость»[53]. «Возможности применения рассмотренных подходов для оценки рисков деятельности предприятия зависят от соответствия методики определения воздействия риска определенным условиям, свойствам экономической среды, наличия исходных данных, уровня неопределенности, сложности развития ситуации риска. Результаты статистической, аналитической, экспертной оценки риска являются основой для принятия решений по управлению рисками»[54].

Таким образом, были рассмотрены основные теоретические аспекты управления рисками. Перейдем к их практическому применению.

2. Особенности управления коммерческими рисками на примере организации ООО «Климат контроль»

2.1. Общая характеристика деятельности организации ООО «Климат контроль»

Компания ООО «Климат контроль» на российском рынке систем кондиционирования и вентиляции существует более 5 лет. Местонахождение компании: Россия, Москва, ул. Ярославская, д.8, корп.5, офис 607.

Сотрудничество компании с ведущими производителями климатической техники позволяет предоставить своим клиентам широкий спектр услуг:

- осуществление подбора оборудования на индивидуальной основе;

- организация проектных работ;

- монтаж и пуско-наладка оборудования;

- сервисное и гарантийное обслуживание систем кондиционирования и вентиляции воздуха;

Компания ООО «Климат контроль» выполняет полный спектр проектных работ по кондиционированию и вентиляции помещений.

«В рамках проектирования системы кондиционирования осуществляется расчет инженерного оборудования и всех коммуникаций»[55]. «После составления технического задания на проект, его согласования и утверждения с заказчиком заключается договор»[56].

«Выезд специалиста является обязательным на объект любой сложности, будь это частная квартира или многоэтажный офис заказчика»[57].

При организации монтажных работ климатического оборудования специалисты компании в каждом отдельном случае определяют условия и стоимость работ. Монтажные работы осуществляются с полным соответствием СНиПов и ГОСТов. В самые короткие сроки принимается единственно правильное решение по объекту, учитывая пожелания заказчика и по качеству продукции и по ценовой политике.

«Инженерный отдел компании постоянно повышает свою квалификацию в аттестованных центрах поставщиков оборудования и заводов-изготовителей»[58]. Специалисты компании за время работы посетили лично заводы[59]:

- бытовые кондиционеры Daikin (г. Пльзень Чехия);

- мультизональные системы Daikin (г.Остенде Бельгия);

- тепловые завесы Frico (г.Гетебург Швеция);

- вентиляционные системы Systemair (г. Скинскаттеберг Швеция)

Специалисты ООО «Климат контроль» осуществляют комплексное сервисное и гарантийное облуживание кондиционеров и систем вентиляции в кротчайшие сроки.

В услуги сервиса входят: регулярная проверка работоспособности всех блоков и механизмов оборудования, заправка системы хладагентом, тестирование технических параметров кондиционеров и системы вентиляции. «Компания использует самое современное оборудование для диагностики и обслуживания климатического оборудования»[60].

Отдел продаж компании ООО «Климат контроль» организует поставку по индивидуальным заказам климатического оборудования различного назначения:

- бытовые кондиционеры, очистители и увлажнители воздуха;

- полупромышленные системы (кондиционеры серии Multi Split и Sky);

- промышленные системы (чиллеры, фанкойлый, VRV-системы);

- оборудование для технологических помещений (прецизионные кондиционеры, кондиционеры с опцией «зимний пуск»).

Организационная структура организации ООО «Климат контроль» приведена на рисунке 2.

Директор организации ООО «Климат контроль»

Отдел по работе с клиентами

Производственный цех

Бухгалтерия

Технолог, специалисты по производству и продаже

Рисунок 2 – Организационная структура организации ООО «Климат контроль»[61]

«Структура управления предприятием является линейной»[62]. «Эта структура успешно сочетает в себе все количество линейных единиц, которые выполняют основную экономическую деятельность организации, со службами, которые реализуют конкретные функции управления в организации. Все сотрудники имеют высшее образование»[63]. Они участвуют в различных семинарах. Это дает им возможность улучшить свои навыки бесплатно, чтобы понимать текущие события на торговом рынке.

Данные, представленные в таблице 1, характеризуют общие результаты и эффективность деятельности организации за период 2016-2018 гг.

Таблица 1 – Анализ формирования показателей ООО «Климат контроль» за 2016–2018 гг., тыс. руб.

|

Наименование показателя |

Код пока-зателя |

2016 г. |

2017 г. |

2018 г. |

Отклонения 2017 г. к 2016 г. «+», «-» |

Отклонения 2018 г. к 2017 г. «+», «-» |

Темп роста 2017/2016 |

Темп роста 2018/2017 |

|

Выручка |

010 |

658474 |

796198 |

1218375 |

+137724 |

+422177 |

120,92 |

153,02 |

|

Себестоимость проданных товаров, услуг, работ, услуг |

020 |

441715 |

541916 |

900764 |

+100201 |

+358848 |

122,68 |

166,22 |

|

Валовая прибыль |

029 |

216759 |

254282 |

317611 |

+37523 |

+63329 |

117,31 |

124,91 |

|

Коммерческие расходы |

030 |

19735 |

35169 |

43433 |

+15434 |

+8264 |

178,21 |

123,50 |

|

Управленческие расходы |

040 |

64343 |

71798 |

79674 |

+7455 |

+7876 |

111,59 |

110,97 |

|

Прибыль (убыток) от продаж |

050 |

132681 |

147315 |

194504 |

+14634 |

+47189 |

111,03 |

132,03 |

|

Доходы от участия в других организациях |

080 |

300 |

- |

120 |

-300 |

+120 |

0,00 |

0,00 |

|

Прочие доходы |

090 |

9321 |

11504 |

16666 |

+3183 |

+5162 |

123,43 |

144,87 |

|

Прочие расходы |

100 |

40292 |

47924 |

64896 |

+7632 |

+16972 |

118,94 |

135,41 |

|

Прибыль (убыток) от налогообложения |

140 |

102017 |

110895 |

146394 |

+8885 |

+35499 |

108,71 |

132,01 |

|

Текущий налог на прибыль |

150 |

20402 |

22179 |

29279 |

+1711 |

+7100 |

108,71 |

132,01 |

|

Прибыль прошлых лет |

180 |

- |

2540 |

101 |

+2540 |

+2439 |

0,00 |

3,98 |

|

Чистая прибыль (убыток) отчетного периода |

190 |

81608 |

88716 |

117115 |

+7108 |

+28399 |

108,71 |

132,01 |

Согласно таблице 1 выручка возросла в 2017 г. на 137724 тыс. руб. или 17,30%, а в 2018 г. - на 422177 тыс. руб. или 34,65%. Себестоимость возросла с 441715 тыс. руб. в 2016 г. до 541916 тыс. руб. в 2017 г., т.е. на 100201 тыс. руб. или 18,49%. В 2018 г. себестоимость услуг увеличилась 358848 тыс. руб. (на 39,84%).

Также увеличился показатель валовой прибыли на 37523 тыс. руб. (14,76%) в 2017 г. и на 63329 тыс. руб. (19,94%) в 2018 г. 2Возросли коммерческие расходы на 15434 тыс. руб. (43,87%) в 2017 г. и на 8264 тыс. руб. (19,03%) в 2018 г.»[64].

Также наблюдается увеличение управленческих расходов на 7455 тыс. руб. (10,38%) в 2017 г. и на 7876 тыс. руб. (9,87%) в 2018 г. Прибыль от продаж увеличилась с 132681 тыс. руб. до 147315 тыс. руб. в 2017 г. и с 147315 тыс. руб. до 194504 тыс. руб. в 2018 г., т.е. на 14634 тыс. руб. в 2017 г и на 47189 тыс. руб. в 2018 г.

«Соответственно увеличился показатель чистой прибыли на 7108 тыс. руб. (8,01%) в 2017 г. и на 28399 тыс. руб. (24,25%) в 2018 г.»[65].

Таким образом, ООО «Климат контроль» в 2018 году работало эффективно.

2.2. Оценка коммерческих рисков организации

«Коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных организацией»[66]. Оценка коммерческих рисков будет проводиться экспертным путем. Экспертные оценки будут включать балльную оценку вероятности наступления рискового события (от 0 до 5, где 0 – невероятное событие; 5 – реальное событие), а также балльную оценку величины возможного ущерба (от 0 до 5, где 0 – отсутствие ущерба; 5 – ущерб, равный величине активов предприятия).

Для начала рассмотрим коммерческие риски, связанные с воздействием так называемых форс-мажорных обстоятельств. В частности, к ним относятся военные действия, мятежи, гражданские беспорядки, восстания, аварии, пожары, взрывы, землетрясения, наводнения, стихийные бедствия, забастовки, конфликты между организациями и работниками, отсутствие необходимых компонентов, материалов, рабочей силы или транспорта, эмбарго, карантин, невозможность получения разрешений на импорт и/или экспорт или их аннулирование. «Форс-мажорные обстоятельства рассматриваются как в отношении Российской Федерации, так и в отношении стран, в которых расположены основные производственные мощности поставщиков климатической техники. Вероятность наступления события оценивается в 1; ущерб от возможной реализации рискового события значителен – 4»[67].

Компания ООО «Климат контроль» является одним из ведущих игроков на розничном рынке климатических систем Москвы. «В то же время следует отметить, что на рынке климатических систем в Москве наблюдается достаточно высокий уровень конкуренции, в том числе со стороны крупных компаний, а также сетевых магазинов электроники»[68]. Таким образом, существует риск снижения объемов продаж из-за снижения спроса на климатическое оборудование вследствие вытеснения конкурирующей продукцией. «Вероятность возникновения равна 2, потому что компания, о которой идет речь, является одним из лидеров рынка с долгосрочной положительной репутацией»[69]. Ущерб от реализации рискового события оценивается в 3, что связано с широкой диверсификацией продуктов компании.

«Риски зависимости от поставщиков, связанные с ограничением поставок товаров, диктовкой условий сделки, а также наличием других рычагов влияния, оцениваются с точки зрения вероятности»[70]. Это связано с высоким уровнем конкуренции, в том числе международной, между поставщиками климатической техники. «Вероятность возникновения инцидента равна 1; стоимость причиненного ущерба, включая поиск нового поставщика, заключение договора или увеличение цены сделки, если условия поставщика приняты, равна 2»[71].

Также существует риск снижения объемов продаж из-за сезонного спроса. Часть влияния этого риска смягчается за счет предложения широкого ассортимента продукции (например, тепловых установок, кондиционеров), но в течение сезона объемы продаж климатического оборудования значительно сокращаются. Вероятность возникновения инцидента оценивается в 5 (происходит периодически); ущерб от инцидента оценивается в 2 – за счет диверсификации одного и того же ассортимента, поставки оборудования для строительства крупных объектов (практически не зависящих от сезонности).

Риск отказа клиента от оплаты товаров и инженерных услуг крайне редок. Что касается розничной продажи климатического оборудования в точке продажи, этот риск в основном связан с возвратом продукта. Что касается работы с юридическими лицами, то таких рисков нет. «Таким образом, вероятность возникновения риска оценивается как 1, а сумма возможного ущерба также равна 1 (поскольку риск связан с продажей небольшого количества товара физическому лицу)»[72].

Далее рассмотрим риски, связанные с задержкой принятия заказчиком климатического оборудования и климатической системы. Для физических лиц этот риск не часто реализуется, и в результате такой реализации компания несет дополнительные транзакционные издержки, связанные с хранением, транспортировкой и зарплатой сотрудников. Ситуация практически такая же, как у юридических лиц, но задержки случаются реже. Таким образом, вероятность возникновения данного вида риска оценивается в 2, сумма возможного ущерба – 1.

Риски, связанные с низкой платежеспособностью покупателя. «Для физических лиц этот риск практически недостижим и связан с очень небольшими потерями»[73]. «В случае с юридическими лицами сумма ущерба может быть связана с неуплатой общего объема товаров или услуг (суммы сделки), с отсрочкой платежа на время, либо с частичной, нерегулярной оплатой»[74]. В последнем случае компании теряют доходы от этих средств в виде альтернативных вложений, а также от инфляции. В целом вероятность рискового события равна 3 (за счет юридических лиц и с учетом кризисного состояния экономики); количество возможных убытков – 3.

Риск снижения качества при транспортировке, хранении, монтаже, который осуществляет ООО «Климат контроль. Вероятность возникновения данного рискового события (без учета коэффициента брака) равна 2, что обусловлено узкой специализацией персонала, качеством контроля, надзора и перечисленными этапами процесса обращения. Сумма возможного ущерба включает в себя расходы на ликвидацию или замену товара, штрафы, дополнительные расходы на транспортировку, хранение и заработную плату; он также равен 2.

Далее рассмотрим риски, связанные с повышением покупной цены продукта. «Вероятность возникновения рисковых событий достаточно высока (4), что в основном связано с высокой скоростью инфляции»[75]. Возможный ущерб, причиненный инцидентом, оценивается как низкий (1).

Риски, связанные с работой персонала компании. В первую очередь это связано с неправильным анализом и прогнозированием состояния рынка, неэффективной организацией маркетинговой деятельности предприятия. «Вероятность такого рисского события достаточно низкая (1), что связано с профессионализмом и высоким уровнем компетентности персонала, регулярным обучением и интересом к улучшению результатов работы компании»[76]. Сумма возможного ущерба оценивается в 3, так как в случае продажи компания может нести расходы, связанные с невозможностью реализации продукта (цена покупки, затраты на ликвидацию, транспортные расходы, дополнительные расходы на исследования).

Наконец, рассмотрим системный риск, подразумевающий риск сбоев программного обеспечения в ходе текущей работы, ошибок в методах работы и сбоев телекоммуникационных систем. «Вероятность реализации рискового события оценивается в 1, что обусловлено факторами, учитываемыми в предыдущих рисках, а также высоким качеством используемого оборудования и программного обеспечения»[77]. «Возможный ущерб оценивается в 2, поскольку в случае возникновения рискового события компания может нести расходы, связанные с незавершенной сделкой, задержкой исполнения обязательств, неэффективностью организации работы и другими факторами»[78].

Следует отметить, что, конечно, не все коммерческие риски были учтены, и их список намного обширней, чем перечисленный здесь. Однако перечисленные выше типы коммерческих рисков являются наиболее важными, поэтому необходимо обязательно их оценивать и выбирать меры воздействия и профилактики.

Индекс риска, или ранг риска, определяемый по формуле.

Ir = P × I,

где Ir – индекс риска (интегральная оценка)

Р – вероятность возникновения риска;

I – ожидаемая величина потерь.

«Индекс риска дает возможность судить о степени воздействия и уровне риска»[79]. «Степень воздействия показывает серьезность негативных последствий в будущем и показывает будущее развитие событий»[80]. Уровень риска характеризует степень его приемлемости для компании и показывает нуждается ли риск в нейтрализации или нет. «Если в деятельности предприятия выявляются недопустимые риски, то они обрабатываются в первую очередь»[81].

Представим оцененные экспертным путем выявленные риски, а также их интегральную оценку (индекс риска), в виде таблице 2.

Таблица 2 – Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «Климат контроль»

|

№ п/п |

Вид коммерческого риска |

Вероятность (балл) |

Ущерб (балл) |

Индекс риска |

|

1 |

Риск форс-мажорных обстоятельств |

1 |

4 |

4 |

|

2 |

Риск снижения объемов реализации из-за падения спроса на климатическое оборудование вследствие вытеснения его конкурирующими товарами |

2 |

3 |

6 |

|

3 |

Риск зависимости от поставщиков |

1 |

2 |

2 |

|

4 |

Риск снижения объемов реализации под воздействием сезонности спроса |

5 |

2 |

10 |

|

5 |

Риск отказа клиента от оплаты |

1 |

1 |

1 |

|

6 |

Риск задержки клиентом приемки товара |

2 |

1 |

2 |

|

7 |

Риск, связанный с низкой платежеспособностью покупателя |

3 |

3 |

9 |

|

8 |

Риск, связанный со снижением качества товара в процессе обращения |

2 |

2 |

4 |

|

9 |

Риск, связанный с повышением закупочной цены товара |

4 |

1 |

4 |

|

10 |

Риск, связанный с работой персонала предприятия |

1 |

3 |

3 |

|

11 |

Риск систем |

1 |

2 |

2 |

Исходя из таблицы 2 наиболее значимыми рисками (по индексу риска) ООО «Климат контроль» являются риск снижения объемов реализации под воздействием сезонности спроса; риск, связанный с низкой платежеспособностью покупателя, риск снижения объемов реализации из-за падения спроса на климатическое оборудование вследствие вытеснения его конкурирующими товарами.

Таким образом, были рассмотрены и оценены экспертным путем и выявлены наиболее значимые виды коммерческих рисков ООО «Климат контроль».

3. Способы уменьшения коммерческих рисков в организации ООО «Климат контроль»

«Для достижения основной цели управления рисками (обеспечение реализации управленческих решений в условиях неопределенности) необходимо знать, какие методы управления рисками может использовать предприятие»[82]. «В настоящий момент существует множество методов управления рисками, в том числе и операционными»[83]. В целом существующие методы можно разделить на следующие группы: избежание, предупреждение, локализация, диссипация, передача, принятие.

«Избежание риска – это сознательное решение не подвергаться определенному виду риска»[84]. Организации, использующие этот метод, отказываются от деятельности, если есть хотя бы малейшее сомнение в ее эффективности. Этот способ реакции на риск является наиболее простым и радикальным, но, принимая решение об отказе от риска, следует учитывать, что полное избежание риска часто просто невозможно или маловероятно, а также то, что предполагаемая прибыль от принятия рискованных решений может значительно превысить возможные потери. Наконец, избежание одного вида риска может привести к возникновению других его видов. Можно сказать, что отказ от действий, связанных с рисками, применим лишь в отношении наиболее крупных и серьезных рисков. В отношении коммерческих рисков ООО «Климат контроль» в рамках данного метода можно рекомендовать отказ от ненадежных контрагентов – в частности, неплатежеспособных покупателей и поставщиков, не соблюдающих условия договора.

«Суть методов предупреждения рисков состоит в проведении предупредительных мероприятий, направленных на снижение вероятности наступления неблагоприятного события и минимизации их негативных последствий»[85]. Для коммерческих рисков ООО «Климат контроль» могут быть предложено проведение предупредительных организационно-технических мероприятий, под которыми понимаются различные способы усиления безопасности зданий, сооружений и оборудования, установка систем контроля и оповещения, проведение обучения персонала способам поведения в экстремальных либо просто рисковых ситуациях. «Также сюда можно отнести такие способы профилактики наступления рисковых событий, как планирование деятельности предприятия, целенаправленный маркетинг, прогнозирование развития внешней среды, обучение персонала и другие мероприятия»[86].

Методы локализации риска позволяют предприятию выделить наиболее опасный участок или этап своей деятельности в обособленное структурное предприятие или дочернюю фирму. Например, предприятие может применять методы локализации риска через выделение в самостоятельные дочерние предприятия торговых, транспортных, ремонтно-строительных и других подразделений. Для ООО «Климат контроль» использование методов данной группы представляется нецелесообразным.

«Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления»[87]. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации, например, диверсификацию деятельности, понимаемую как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов – достаточно хорошо изученный в теории способ снижения риска, обретения экономической устойчивости и самостоятельности.

«Диверсификация рынка сбыта, то есть работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом»[88]. «Диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта»[89].

«Важным условием эффективности мер, принимаемых в соответствии с этим методом, является независимость объектов вложения капитала»[90]. Например, при планировании следует так выбирать производство товаров, чтобы при увеличении спроса на один товар спрос на другой предположительно уменьшался и наоборот.

«На практике диверсификация может не только уменьшать, но и увеличивать риск, это может произойти, если инвестиции вкладываются в область деятельности, в которой ограничены влияние и знания инвестора»[91]. Поэтому не рекомендуется поддерживать неудачный бизнес с помощью прибылей, получаемых в других видах деятельности, так как в этом случае всю прибыль можно потратить на поддержку убыточной отрасли. В отношении коммерческих рисков ООО «Климат контроль» можно предложить использование таких методов диссипации, как расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, диверсификация рынков сбыта, диверсификация поставщиков.

«При использовании метода передачи риска сторонние организации несут ответственность за снижение вероятности нежелательных явлений и компенсацию связанного с ними ущерба»[92]. Наиболее распространенными методами передачи рисков являются аутсорсинг, страхование и гарантии. «Аутсорсинг – это передача части бизнеса или функций компании сторонней организации (как правило, профессиональной организации с большим опытом работы в определенной области деятельности)»[93]. Такой подход может быть использован только в том случае, если существует четкая идентификация опасностей, контроль факторов, влияющих на уязвимость, и эффективный механизм передачи ответственности. Для ООО «Климат-контроль» рекомендуется использовать анализ и прогноз состояния рынка сбыта в качестве метода предотвращения рисков, связанных с группой, поскольку специалисты в этой области могут лучше прогнозировать изменения рынка.

«Страхование является одним из наиболее часто используемых методов управления рисками, включая управление рисками в бизнесе»[94]. Суть такого способа возмещения риска или ущерба заключается в передаче ответственности за возможный ущерб другому субъекту, специализирующемуся на таких операциях, - страховой компании. «Использование страховки означает сокращение участия (а иногда и полный отказ от участия) самой компании в покрытии убытков за счет передачи страховщикам своих рисков»[95]. Для ООО «Климат-контроль» рекомендуется обеспечить свою деятельность в случае форс-мажорных обстоятельств. Гарантия осуществляется путем гарантии того, что компания выполняет свои обязательства сторонней организацией.

«Помимо рассматриваемого подхода к управлению рисками, предприятия могут принять риск, сохраняя его на существующем уровне»[96]. Однако это не всегда означает отказ от каких-либо действий, направленных на компенсацию возможных потерь, хотя этот подход входит в эту группу. Таким образом, компания может создать специальный резервный фонд, из которого будут сделаны убытки или привлечены кредиты на эти цели – в любом случае полученный убыток покрывается собственными ресурсами. «Сфера применения этих методов – риски с небольшим количеством возможных повреждений и, как правило, с низкой вероятностью их выполнения»[97].

Таким образом, риски коммерческой деятельности неизбежны. Организация ООО «Климат-контроль» должна разработать определенную политику в области уменьшения рисков и снижения их последствий. Методы уменьшения рисков очень разные, так как они зависят от имиджа организации, внешних и внутренних факторов, а также личностных качеств человека, принимающего решение.

ЗАКЛЮЧЕНИЕ

Деятельность любого предприятия связана с ситуацией объективного существования и просто необратимой неопределенности, вызванной отсутствием полной информации. Неопределенность является основной характеристикой риска. Объективно существующая и принципиально неустранимая неопределенность приводит к тому, что риск никогда не равен нулю. Неопределенность – это неполное или неточное представление значений различных параметров в будущем, что обусловлено различными причинами, в частности неполной или неточной информацией об условиях реализации решения. Есть несколько основных причин неопределенности: отсутствие полной объективной информации; случайность; противодействия.

«Текущее определение риска можно отнести к классической или неоклассической теории риска. В работе представлены основные характеристики понятия «риск»[98].

«Одним из видов предпринимательских рисков, в соответствии с классификацией основных направлений деятельности предприятия, является коммерческий риск (бизнес-риск)»[99].

«Коммерческий риск – это риск, возникающий при продаже товаров и услуг, произведенных или приобретенных организацией»[100].

Существуют следующие основные причины коммерческих рисков: снижение продаж за счет снижения спроса (потребности) на продаваемую коммерческой компании продукцию; вытеснение ее товаров конкурентами (товар является заменителем), введение ограничений на продажу; повышенная закупочная цена товара; снижение качества товаров в обращении (транспортировка, хранение), что приводит к снижению цен; увеличение стоимости лечения по сравнению с планом приводит к штрафам, непредвиденным расходам, что приводит к снижению прибыли коммерческой компании; непредвиденные потери товара; низкая платежеспособность покупателя при осуществлении коммерческой операции; отказ клиентов оплачивать товар (услугу) ненадлежащего качества, количества; форс-мажоры.

«Управление рисками, направленное на снижение вероятности негативных последствий и объема возможного ущерба, основано на оценке риска, характеризующей степень неопределенности результатов производственно-хозяйственной деятельности»[101]. «Оценка риска – это совокупность процедур, определяющих факторы, причины их возникновения, а также анализ вероятности и последствий проявления риска»[102]. Существует качественная и количественная оценка рисков.

В ходе курсовой работы основные коммерческие риски ООО «Климат контроль» были определены и оценены экспертным путем (балльными оценками). «Оценка проводилась в несколько этапов: сначала осуществлялась профессиональная оценка основных мер риска – вероятности и ущерба, затем на их основе определяется так называемый индекс риска – комплексная оценка данного вида риска»[103]. В соответствии с индексом риска определены наиболее значимые коммерческие риски для ООО «Климат контроль». Кроме того, предложены меры по предотвращению (профилактике) выявленных коммерческих рисков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. – 144 c.

- Бунеева А.А. Коммерческая деятельность: организация и управление / А.А. Бунеева. – М.: РГГУ, 2016. – 320 c.

- Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. - 288 c.

- Дашков Л.П. Организация и управление коммерческой деятельностью / Л.П. Дашков, О.В. Памбухчиянц. М.: Дашков и Ко, 2016. - 688 c.

- Денисова Н.И. Коммерческая деятельность предприятий: Учебное пособие / Н.И. Денисова. - М.: Магистр, 2015. - 320 c.

- Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. - 192 c.

- Иванов Г.Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. М.: Академия, 2016. - 272 c.

- Иванова М.Б. Коммерческая деятельность: Учебное пособие / М.Б. Иванова, М.Ю. Иванова. - М.: ИЦ РИОР, 2016. - 97 c.

- Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. – 289 с.

- Коротких И.Ю. Основы коммерческой деятельности / И.Ю. Коротких. М.: Академия, 2015. - 208 c.

- Круглова Н.Ю. Коммерческая деятельность / Н.Ю. Круглова. - М.: Высшее образование, 2017. – 349 с.

- Круглова Н.Ю. Основы бизнеса / Н.Ю. Круглова. - М.: РДЛ, 2016. – 286 с.

- Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. - 480 c.

- Никулина Н.Н. Организация коммерческой деятельности предприятий / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2017. - 320 c.

- Осипова Л.В. Коммерческая деятельность на предприятии / Л.В. Осипова. - М: ЮНИТИ-ДАНА, 2016. – 426 с.

- Памбухчиянц О.В. Организация коммерческой деятельности / О.В. Памбухчиянц. - М.: Дашков и К, 2017. – 341 с.

- Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. - М.: Дашков и К, 2016. – 320 с.

- Половцева Ф.П. Коммерческая деятельность / Ф.П. Половцева. - М.: Инфра-М, 2016. – 385 с.

- Пугинский Б.И. Коммерческая деятельность / Б.И. Пугинский. - М.: Высшее образование, 2015. – 352 с.

- Синяева И.М. Коммерческая деятельность: Учебник для бакалавров / И.М. Синяева, О.Н. Романенкова, С.В. Земляк. - Люберцы: Юрайт, 2016. - 506 c.

ПРИЛОЖЕНИЯ

Приложение 1

Отчет о финансовых результатах за 2017 год

Приложение 2

Отчет о финансовых результатах за 2018 год

Приложение 3

Бухгалтерский баланс на 31 декабря 2018 г.

-

Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. С. 118. ↑

-

Коротких И.Ю. Основы коммерческой деятельности / И.Ю. Коротких. М.: Академия, 2015. С. 126. ↑

-

Пугинский Б.И. Коммерческая деятельность / Б.И. Пугинский. - М.: Высшее образование, 2015. С. 264. ↑

-

Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. С. 106. ↑

-

Никулина Н.Н. Организация коммерческой деятельности предприятий / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2017. С. 133. ↑

-

Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. С. 144. ↑

-

Памбухчиянц О.В. Организация коммерческой деятельности / О.В. Памбухчиянц. - М.: Дашков и К, 2017. С. 123. ↑

-

Круглова Н.Ю. Коммерческая деятельность / Н.Ю. Круглова. - М.: Высшее образование, 2017. С. 157. ↑

-

Пугинский Б.И. Коммерческая деятельность / Б.И. Пугинский. - М.: Высшее образование, 2015. С. 264. ↑

-

Бунеева А.А. Коммерческая деятельность: организация и управление / А.А. Бунеева. – М.: РГГУ, 2016. С. 156. ↑

-

Дашков Л.П. Организация и управление коммерческой деятельностью / Л.П. Дашков, О.В. Памбухчиянц. М.: Дашков и Ко, 2016. С. 109. ↑

-

Иванова М.Б. Коммерческая деятельность: Учебное пособие / М.Б. Иванова, М.Ю. Иванова. - М.: ИЦ РИОР, 2016. С. 62. ↑

-

Синяева И.М. Коммерческая деятельность: Учебник для бакалавров / И.М. Синяева, О.Н. Романенкова, С.В. Земляк. - Люберцы: Юрайт, 2016. С. 391. ↑

-

Иванов Г.Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. М.: Академия, 2016. С. 181. ↑

-

Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. - М.: Дашков и К, 2016. С. 147. ↑

-

Осипова Л.В. Коммерческая деятельность на предприятии / Л.В. Осипова. - М: ЮНИТИ-ДАНА, 2016. С. 167. ↑

-

Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. С. 72. ↑

-

Круглова Н.Ю. Основы бизнеса / Н.Ю. Круглова. - М.: РДЛ, 2016. С. 196. ↑

-

Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. С. 142. ↑

-

Денисова Н.И. Коммерческая деятельность предприятий: Учебное пособие / Н.И. Денисова. - М.: Магистр, 2015. С. 137. ↑

-

Половцева Ф.П. Коммерческая деятельность / Ф.П. Половцева. - М.: Инфра-М, 2016. С. 281. ↑

-

Синяева И.М. Коммерческая деятельность: Учебник для бакалавров / И.М. Синяева, О.Н. Романенкова, С.В. Земляк. - Люберцы: Юрайт, 2016. С. 391. ↑

-

Памбухчиянц О.В. Организация коммерческой деятельности / О.В. Памбухчиянц. - М.: Дашков и К, 2017. С. 123. ↑

-

Круглова Н.Ю. Основы бизнеса / Н.Ю. Круглова. - М.: РДЛ, 2016. С. 196. ↑

-

Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. С. 142. ↑

-

Иванов Г.Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. М.: Академия, 2016. С. 181. ↑

-

Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. С. 144. ↑

-

Иванова М.Б. Коммерческая деятельность: Учебное пособие / М.Б. Иванова, М.Ю. Иванова. - М.: ИЦ РИОР, 2016. С. 62. ↑

-

Осипова Л.В. Коммерческая деятельность на предприятии / Л.В. Осипова. - М: ЮНИТИ-ДАНА, 2016. С. 167. ↑

-

Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. - М.: Дашков и К, 2016. С. 147. ↑

-

Денисова Н.И. Коммерческая деятельность предприятий: Учебное пособие / Н.И. Денисова. - М.: Магистр, 2015. С. 137. ↑

-

Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. С. 118. ↑

-

Круглова Н.Ю. Коммерческая деятельность / Н.Ю. Круглова. - М.: Высшее образование, 2017. С. 157. ↑

-

Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. С. 106. ↑

-

Коротких И.Ю. Основы коммерческой деятельности / И.Ю. Коротких. М.: Академия, 2015. С. 126. ↑

-

Бунеева А.А. Коммерческая деятельность: организация и управление / А.А. Бунеева. – М.: РГГУ, 2016. С. 156. ↑

-

Половцева Ф.П. Коммерческая деятельность / Ф.П. Половцева. - М.: Инфра-М, 2016. С. 281. ↑

-

Дашков Л.П. Организация и управление коммерческой деятельностью / Л.П. Дашков, О.В. Памбухчиянц. М.: Дашков и Ко, 2016. С. 109. ↑

-

Никулина Н.Н. Организация коммерческой деятельности предприятий / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2017. С. 133. ↑

-

Коротких И.Ю. Основы коммерческой деятельности / И.Ю. Коротких. М.: Академия, 2015. С. 126. ↑

-

Памбухчиянц О.В. Организация коммерческой деятельности / О.В. Памбухчиянц. - М.: Дашков и К, 2017. С. 123. ↑

-

Иванов Г.Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. М.: Академия, 2016. С. 181. ↑

-

Осипова Л.В. Коммерческая деятельность на предприятии / Л.В. Осипова. - М: ЮНИТИ-ДАНА, 2016. С. 167. ↑

-

Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. - М.: Дашков и К, 2016. С. 147. ↑

-

Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. С. 142. ↑

-

Денисова Н.И. Коммерческая деятельность предприятий: Учебное пособие / Н.И. Денисова. - М.: Магистр, 2015. С. 137. ↑

-

Круглова Н.Ю. Коммерческая деятельность / Н.Ю. Круглова. - М.: Высшее образование, 2017. С. 157. ↑

-

Круглова Н.Ю. Основы бизнеса / Н.Ю. Круглова. - М.: РДЛ, 2016. С. 196. ↑

-

Дашков Л.П. Организация и управление коммерческой деятельностью / Л.П. Дашков, О.В. Памбухчиянц. М.: Дашков и Ко, 2016. С. 109. ↑

-

Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. С. 118. ↑

-

Синяева И.М. Коммерческая деятельность: Учебник для бакалавров / И.М. Синяева, О.Н. Романенкова, С.В. Земляк. - Люберцы: Юрайт, 2016. С. 391. ↑

-

Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. С. 106. ↑

-

Иванова М.Б. Коммерческая деятельность: Учебное пособие / М.Б. Иванова, М.Ю. Иванова. - М.: ИЦ РИОР, 2016. С. 62. ↑

-

Бунеева А.А. Коммерческая деятельность: организация и управление / А.А. Бунеева. – М.: РГГУ, 2016. С. 156. ↑

-

Никулина Н.Н. Организация коммерческой деятельности предприятий / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2017. С. 133. ↑

-

Памбухчиянц О.В. Организация коммерческой деятельности / О.В. Памбухчиянц. - М.: Дашков и К, 2017. С. 123. ↑

-

Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. С. 142. ↑

-

Осипова Л.В. Коммерческая деятельность на предприятии / Л.В. Осипова. - М: ЮНИТИ-ДАНА, 2016. С. 167. ↑

-

Половцева Ф.П. Коммерческая деятельность / Ф.П. Половцева. - М.: Инфра-М, 2016. С. 281. ↑

-

Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. С. 118. ↑

-

Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. - М.: Дашков и К, 2016. С. 147. ↑

-

Никулина Н.Н. Организация коммерческой деятельности предприятий / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2017. С. 133. ↑

-

Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. С. 144. ↑

-

Пугинский Б.И. Коммерческая деятельность / Б.И. Пугинский. - М.: Высшее образование, 2015. С. 264. ↑

-

Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. С. 142. ↑

-

Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. С. 106. ↑

-

Дашков Л.П. Организация и управление коммерческой деятельностью / Л.П. Дашков, О.В. Памбухчиянц. М.: Дашков и Ко, 2016. С. 109. ↑

-

Коротких И.Ю. Основы коммерческой деятельности / И.Ю. Коротких. М.: Академия, 2015. С. 126. ↑

-

Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. С. 72. ↑

-

Синяева И.М. Коммерческая деятельность: Учебник для бакалавров / И.М. Синяева, О.Н. Романенкова, С.В. Земляк. - Люберцы: Юрайт, 2016. С. 391. ↑

-

Половцева Ф.П. Коммерческая деятельность / Ф.П. Половцева. - М.: Инфра-М, 2016. С. 281. ↑

-

Денисова Н.И. Коммерческая деятельность предприятий: Учебное пособие / Н.И. Денисова. - М.: Магистр, 2015. С. 137. ↑

-

Пугинский Б.И. Коммерческая деятельность / Б.И. Пугинский. - М.: Высшее образование, 2015. С. 264. ↑

-

Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. С. 72. ↑

-

Иванова М.Б. Коммерческая деятельность: Учебное пособие / М.Б. Иванова, М.Ю. Иванова. - М.: ИЦ РИОР, 2016. С. 62. ↑

-

Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. С. 144. ↑

-

Иванов Г.Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. М.: Академия, 2016. С. 181. ↑

-

Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. С. 72. ↑

-

Круглова Н.Ю. Коммерческая деятельность / Н.Ю. Круглова. - М.: Высшее образование, 2017. С. 157. ↑

-

Бунеева А.А. Коммерческая деятельность: организация и управление / А.А. Бунеева. – М.: РГГУ, 2016. С. 156. ↑

-

Круглова Н.Ю. Основы бизнеса / Н.Ю. Круглова. - М.: РДЛ, 2016. С. 196. ↑

-

Денисова Н.И. Коммерческая деятельность предприятий: Учебное пособие / Н.И. Денисова. - М.: Магистр, 2015. С. 137. ↑

-

Иванов Г.Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. М.: Академия, 2016. С. 181. ↑

-

Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. С. 118. ↑

-

Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. С. 144. ↑

-

Бунеева А.А. Коммерческая деятельность: организация и управление / А.А. Бунеева. – М.: РГГУ, 2016. С. 156. ↑

-

Синяева И.М. Коммерческая деятельность: Учебник для бакалавров / И.М. Синяева, О.Н. Романенкова, С.В. Земляк. - Люберцы: Юрайт, 2016. С. 391. ↑

-

Инькова Н.А. Современные технологии в коммерческой деятельности / Н.А. Инькова. - М.: ОМЕГА-Л, 2016. С. 142. ↑

-

Круглова Н.Ю. Основы бизнеса / Н.Ю. Круглова. - М.: РДЛ, 2016. С. 196. ↑

-

Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. - М.: Дашков и К, 2016. С. 147. ↑

-

Никулина Н.Н. Организация коммерческой деятельности предприятий / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2017. С. 133. ↑

-

Виноградова С.Н. Коммерческая деятельность: Учебник / С.Н. Виноградова. - М.: Академия, 2017. С. 144. ↑

-

Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. С. 106. ↑

-

Коротких И.Ю. Основы коммерческой деятельности / И.Ю. Коротких. М.: Академия, 2015. С. 126. ↑

-

Половцева Ф.П. Коммерческая деятельность / Ф.П. Половцева. - М.: Инфра-М, 2016. С. 281. ↑

-

Левкин Г.Г. Коммерческая деятельность. Основы коммерции (для бакалавров) / Г.Г. Левкин, О.А. Никифоров. - М.: КноРус, 2018. С. 118. ↑

-

Дашков Л.П. Организация и управление коммерческой деятельностью / Л.П. Дашков, О.В. Памбухчиянц. М.: Дашков и Ко, 2016. С. 109. ↑

-

Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. С. 72. ↑

-

Иванова М.Б. Коммерческая деятельность: Учебное пособие / М.Б. Иванова, М.Ю. Иванова. - М.: ИЦ РИОР, 2016. С. 62. ↑

-

Круглова Н.Ю. Коммерческая деятельность / Н.Ю. Круглова. - М.: Высшее образование, 2017. С. 157. ↑

-

Пугинский Б.И. Коммерческая деятельность / Б.И. Пугинский. - М.: Высшее образование, 2015. С. 264. ↑

-

Бобков А.Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – М.: СИНТЕГ, 2017. С. 72. ↑

-

Иванов Г.Г. Коммерческая деятельность: Учебник / Г.Г. Иванов, Е.С. Холин. - М.: Форум, 2018. С. 106. ↑

- Аппарат государственной власти (Общая характеристика механизма государства)

- ТЕОРИИ ПРОИСХОЖДЕНИЯ ГОСУДАРСТВА (Закономерности развития государства).

- Разработка и реализация конфигурации «Магазин инструментов» на платформе 1С: Предприятие

- Выбор стиля руководства в организации(Понятие стиля управления организацией)

- Управление конфликтами в организации (Сущность управления конфликтами на предприятии)

- Адаптация персона в организациях разных типов (Теоретические основы адаптации персонала))

- Понятие и виды правосознания.(Признаки правомерного поведения)

- Понятие, основные признаки и виды субъектов правоотношений

- Характеристика общей теории государства и права как науки и учебной дисциплины

- понятия и основные признаки правовой нормы.

- Формы государственного устройства (Понятие и сущность формы государства)

- Теория человеческих потребностей Маслоу (Теоретические основы теории человеческих потребностей А. Маслоу в системе моделирования индивидуального потребительского поведения))