Коммерческие риски и способы их уменьшения на примере ООО «Овощной мир».

Содержание:

ВВЕДЕНИЕ

Любая деятельность современного предприятия, работающего в условиях рынка, неизбежно связана с коммерческими рисками. Следовательно, главным признаком естественной работоспособности предприятия является способность руководства прогнозировать, осуществлять контроль и профилактику, а также действенно управлять рисками.

Актуальность исследования в области управления рисками на предприятии определена необходимостью разработки комплексного подхода к риск-менеджменту, регулирующий в рамках всей организации.

Возможность благополучно функционировать организации на рынке, обладать финансовой устойчивостью, высокой конкурентоспособностью и постоянный доход - все это возможно благодаря способности оказывать результативное влияние на коммерческие риски.

Объектом исследования в данной работе является оптовая торговая организация ООО «Овощной мир».

Предметом исследования является коммерческие риски и способы их уменьшения на примере ООО «Овощной мир».

Целью работы является совершенствование управления коммерческими рисками на предприятии.

Достижение цели предусматривает решение следующих задач:

а) проанализировать теоретические управления коммерческими рисками;

б) провести анализ хозяйственной деятельности оптовой торговой организации ООО «Овощной мир»;

в) оценить имеющиеся риски оптовой торговой организации ООО «Овощной мир»;

г) разработать комплекс мероприятий по управлению и уменьшению рисками в данной организации;

Информационными источниками исследования являются финансовая

отчетность, используемая при финансовом анализе ООО «Овощной мир», отчет о финансовых результатах, научные статьи, научная литература.

Теоретической основой работы является текущий анализ актуальности проблемы коммерческих рисков, виды рисков, методы их количественного и качественного анализов, стратегий реагирования на коммерческие риски.

В работе использовались методы оценки финансового состояния предприятия, оценки коммерческих рисков.

ГЛАВА.1 Теоретические основы управления коммерческими рисками

1.1.Понятие и виды рисков в организации.

В литературе встречается большое количество мнений, касательно того, что же такое коммерческие риски. Это связано с тем, что данное явление достаточно многогранно. Итак, что же такое коммерческие риски? Предпринимательский риск можно охарактеризовать как вероятность того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал при осуществлении выбранного какого-либо из альтернативных вариантов решения в условиях неопределенности, сопутствующей деятельности предприятия[1].

Другое определение говорит, что под риском понимаются все внутренние и внешние предпосылки, которые могут негативно повлиять на достижение стратегических целей в течение точно определенного отрезка времени наблюдения, например, периода планирования[2].

В классической теории предпринимательского риска (Дж. Милль, Н.У. Сениор) он отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь ни что иное, как ущерб, который наносится осуществлением данного решения[3]. В действительности предпринимательский риск характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно. В статье Лысенко Д. утверждается, что риск - это невозможность предсказать наступление того или иного события и его последствий[4].

На мой взгляд, данные определения не в полной мере раскрывают этот термин, поскольку существуют риски, связанные не только с ухудшением состояния организации, но и с ростом ее благосостояния. Ведь если на организацию однонаправленно воздействует большинство благоприятных факторов, то происходит эффект синергии этих факторов и предприятие вполне способно получить сверхприбыль. С учетом данной идеи, следует вывод, что предпринимательский риск это- вероятность того, что организация или предприниматель в условиях неопределенности внешней и внутренней сред, влияющих на достижение поставленной цели, может как понести потери, так и получить результат деятельности выше запланированного.

Коммерческие фирмы сталкиваются с рисками всегда при решении краткосрочных и долгосрочных задач. Экономисты выделяют риски, влиянию которых подвергаются все коммерческие организации, так называемые общие риски. Наряду с ними, также классифицируют специфические виды рисков, характерные только для определенных видов деятельности.

Все коммерческие риски можно разделить на две большие группы в соответствии с возможностью страхования: страхуемые и не страхуемые[5]. Предприниматель может частично переложить риск на другие субъекты экономики, в частности, обезопасить себя, осуществив определенные затраты в виде страховых взносов. Так, некоторые виды рисков (возникновение пожара, аварий и любой другой потери имущества) предприниматель может застраховать.

Страховой риск - вероятное событие или совокупность событий, на случай наступления которых проводится страхование[6]. Риски, которые имеет смысл страховать: а) потери в результате воздействия пожара и другого стихийного воздействия; б) потери из-за заболевания, смерти или несчастного случая сотрудника фирмы; в) потери из-за передачи сотрудниками фирмы информации внутреннего пользования сторонним организациям и конкурентам; г) потери либо порчи продукции при транспортировке; д) потери из-за автомобильной аварии.

Существует группа рисков, которые страховые организации не берутся страховать. Взятие фирмой ответственности за такие риски может привести к потенциальному источнику прибыли. Покрываются возможные убытки от данных рисков за счет собственных средств организации, таких как: а) собственный капитал фирмы; б) резервный фонд. Помимо внутренних источников средств, существуют внешние, например, за дочерние банки отвечает материнский банк. Наличие нестрахуемых рисков говорит о том, что безрисковая деятельность предпринимательской организации невозможна.

С точки зрения текущего управления, исследователи в качестве условно - универсальной классификации выделяют из коммерческих рисков внешние и внутренние[7]. К внешним относят: а) страховой риск; б) валютный риск; в) налоговый риск; г) риск форс-мажорных обстоятельств.

Внешние риски никак не зависят от деятельности предпринимателя, но их всегда следует учитывать при планировании и принятии управленческих решений. Страховые риски связаны с интернационализацией предпринимательской деятельности, и они актуальны для всех участников внешнеэкономической деятельности и зависят от политической и экономической стабильности стран, участвующих в этой деятельности. Причинами страховых рисков могут быть нестабильная политическая обстановка внутри страны, особенности законодательства страны, неэффективная экономическая стратегия развития, различные этнические проблемы и т.д.

Валютные риски связаны с изменением курсов валют. Его величина зависит от покупательской способности валюты, а также от времени между заключением договора и его оплаты. Курсовые потери экспортера возникают в случае если был заключен контракт до снижения курса валюты по которой идет расчет, поскольку за вырученные средства экспортер получает меньше национальных денежных средств. Импортер несет убытки при повышении курса расчетной валюты, поскольку для ее приобретения потребуется больше национальных денежных средств. Валютные риски относят к спекулятивным рискам, поскольку при потерях у одной из сторон сделки, происходит рост прибыли у другой.

Налоговый риск предпринимателя связан с возможными изменениями налоговой политики, например, появление новых налогов или же сокращение налоговых льгот, а также изменением величины налоговых ставок уже существующих. Уровень коммерческих рисков зависит не только от высоких налоговых ставок, но и от нестабильности законодательства в области налогов, поскольку высока вероятность того, что произойдет изменение ставки налога, зачастую в сторону увеличения.

Риск форс-мажорных обстоятельств связан с возникновением различных стихийных бедствий, войн, революций и т.п., мешающих нормальному осуществлению деятельности предприятия. Наступление подобных форс-мажорных обстоятельств не зависит от предпринимателя, поэтому в соответствии со статьей 79 Конвенции ООН о «Договорах купли-продажи» стороны освобождаются от ответственности по контрактам в случае их наступления. Возмещение возможных потерь, вызванных форс-мажорными обстоятельствами осуществляется посредством страхования сделок.

К внутренним рискам, относят риски, связанные непосредственно с решениями, принимаемыми руководством. Причинами внутренних рисков могут быть такие вещи как, отсутствие опыта и необходимых знаний у руководства и персонала, финансовые просчеты и плохая организация труда, нерациональное использование оборудования и сырья и т.п. Экономисты выделяют несколько видов внутренних рисков[8]: а) организационный риск; б) ресурсный риск; в) портфельный риск; г) кредитный риск; д) инновационный риск.

Под организационными рисками подразумевают, риски, обусловленные неграмотной организации труда. Причинами такого риска могут быть недостатки при планировании и координации работ, различные ошибки при организации маркетинговой стратегии, а также неустойчивое финансовое положение организации. Ресурсный риск связан с отсутствием запасов ресурсов в случае непредвиденных ситуаций, нехваткой рабочей силы, срывами поставок и нехваткой продукции. Этот риск приводит к увеличению сроков реализации различных проектов, и, следовательно, увеличению их стоимости, а в некоторых случаях даже к ликвидации проекта.

Портфельные риски основаны на том, что существует вероятность потери по отдельным типам ценных бумаг. Основной трудностью является отсутствие единого и общепринятого механизма инвестирования. При вложении средств в один финансовый актив, инвестор рискует быть зависимым от колебания курсовой стоимости актива. Поэтому рекомендуется вкладывать средства в акции нескольких компаний, так как зависимость портфеля активов будет зависеть не от одного конкретного курса актива, а от усредненного.

Усредненный курс колеблется, как правило, слабее, поскольку при снижении курса акций одной компании, курс другой может повыситься, что в итоге взаимно погасится. Диверсифицированный портфель значительно понижает несистематические риски. Уровень несистематических рисков обусловлен специфическими для конкретного инвестора факторами, например, такими как альтернативность сфер вложений финансовых средств, конъюнктура товарных и фондовых рынков и т.д.[9]

Наряду с несистематическими рисками существуют систематические. Его сложность заключается в том, что его уровень нельзя снизить при помощи диверсификации, поскольку он обусловлен общим состоянием экономики[10]. Совокупность систематических и несистематических рисков называется риском инвестиций. Кредитный риск, или как его еще могут называть - риск невозврата долга, это риск, обусловленный возможной неуплатой заемщиком долга и процента по долгу в соответствии с договором. Риск кредитования зависит от типа предоставляемого кредита.

Инновационный риск связан с финансированием и вводом научно-технический нововведений. Поскольку затраты и результаты НТП нацелены на долгосрочную перспективу, они могут быть рассчитаны лишь в некоторых определенных пределах.

Также существует другая классификация рисков, которой придерживаются многие зарубежные авторы, ведущие западные организации, а также российские специалисты: а) операционный риск; б) рыночный риск; в) кредитный риск; г) деловой риск; д) риск ликвидности; е) юридический риск; ж) риск, связанный с регулирующими органами.

Исследователи выделяют несколько зон рисков: а) зона катастрофического риска - существует значительный риск банкротства предприятия; б) зона критического риска - существует риск неплатежеспособности предприятия; в) зона допустимого риска - нормальная ситуация для функционирующего предприятия.

Большое многообразие рисков требует от предпринимателя тщательного анализа и оценки текущей ситуации, чтобы снизить возможные негативные последствия в случае их наступления, и при этом постараться максимизировать выгоду из сложившейся ситуации.

Инструменты управления и уменьшения коммерческими рисками

Во всем мире ведение бизнеса неизбежно связано с рисками, а на развивающихся рынках, в том числе и российском, эта аксиома проявляется как нигде остро. Для того чтобы эффективно управлять рисками, следует знать, какие инструменты по воздействию на них существуют и когда ими следует пользоваться. Целью управления рисками является - доведение проанализированных и оцененных рисков до приемлемого уровня. Основным постулатом в риск-менеджменте является то, что всегда можно найти решение, обеспечивающее компромисс между ожидаемой выгодой и возможными потерями.

Управление рисками - это итоговая стадия в риск-менеджменте и включает следующие фазы: а) принятие решения о выборе стратегии; б) ределение инструментов по снижению степени риска;

в) разрабатывание программы по снижению степени риска. Эти вопросы решаются с учетом психологических аспектов субъекта, принимающего управленческое решение, в том числе и его отношение к предпринимательским рискам. Исследователи выделяют несколько видов стратегий по управлению рисками: а) избегание рисков - уклонение от мероприятий, связанных с риском; б) удержание рисков - оставление рисков под ответственность предпринимателя; в) передача рисков - передача рисков третьим лицам; г) поиск гарантов - поиск заинтересованных в проекте лиц; д) разделение рисков - договор между двумя организациями (покупатель и продавец) о взятии на себя части потерь.

При выборе стратегии, необходимо в первую очередь использовать средства внутреннего характера, позволяющие исключить конкретные виды коммерческих рисков. Избегание рисков является наиболее простой стратегией, но в то же время оно довольно радикально. Позволяет полностью избежать возможных потерь, но при этом не позволяет получить возможную прибыль. Уклонение от возможных рисков в некоторых ситуациях невозможно, либо может привести к еще большему числу рисков. Поэтому рекомендуется использовать данную стратегию только в случаях, когда риск достаточно серьезен. Как правило решение об уклонении принимают на предварительной стадии, ибо в случае отказа от уже начатого исполнения обязательств, можно понести большие потери в виде неустойки и других возможных нефинансовых потерь.

Основными мерами, связанными с уклонением от риска, являются: а) отказ от осуществления финансовых операций с высоким уровнем рискованности; б) отказ от использования большого объема заемного капитала; в) отказ от большого количества использования низко ликвидных оборотных активов; г) отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях; д) отказ от услуг ненадежных партнеров; е) отказ от инновационных проектов.

Отказ от осуществления финансовых операций с высоким уровнем рискованности - применение данной меры имеет ограниченный характер, поскольку большинство финансовых операций связаны с основной производственно-коммерческой деятельностью и обеспечивают систематическое поступление доходов. Отказ от использования большого объема заемного капитала - уменьшение доли заемных средств позволяет добиться большой финансовой устойчивости предприятия, при этом также происходит снижение эффекта финансового левериджа, то есть возможности получения дополнительной суммы прибыли на вложенный капитал.

Отказ от большого количества использования низко ликвидных оборотных активов - позволяет добиться большей ликвидности организации, но не дает возможности расширить объем продаж продукции в кредит. Отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях - позволяет избежать депозитных и процентных рисков, но увеличивает риск инфляции, а также риск упущенной выгоды.

Отказ от услуг ненадежных партнеров - говорит сам за себя, позволяя избежать возможных проблем при работе с клиентами и поставщиками, при этом может не быть расширения объема продаж за счет увеличения доли рынка. Отказ от инновационных проектов - позволяет избежать потерь от неудачных научно-исследовательских работ, но вместе с этим появляется шанс потери конкурентоспособности предприятия.

Исходя из вышесказанного, следует то, что данные меры лишают предприятие от формирования возможных дополнительных источников доходов, что негативно сказывается на его развитии. В связи с этим, реализация стратегии уклонения требует обдуманного и взвешенного подхода и должна осуществляться при условии, что: а) отказ от одного вида риска не повлечет возникновение равноценного или более высокого риска; б) степень риска соразмерна с уровнем доходности; в) потери от данного риска не превышают возможности возмещения за счет собственных средств; г) доходность от данной операции имеет значимый удельный вес в общем денежном потоке; д) существует информационная база, позволяющая определить уровень коммерческих рисков и принять взвешенное управленческое решение на их основании.

Другая возможность снижения степени риска состоит в передаче риска третьему лицу, например, при помощи страхования или заключения договора с партнерами по выполнению какой-либо финансовой операции.

В настоящее время получили распространение следующие направления по передаче рисков: а) передача рисков при заключении договора факторинга; б) передача рисков при помощи форфейтирования; в) передача риска при помощи поручительства или предоставления гарантии; г) передача рисков поставщикам материалов и сырья; д) передача риска возможным участникам инвестиционного проекта; е) поиск гарантов.

Передача рисков при заключении договора факторинга - позволяет существенно снизить негативные финансовые последствия от кредитного риска и получить оборотный капитал, путем передачи кредитного риска коммерческим банкам или факторинговой организации. Как правило эти организации выкупают дебиторскую задолженность с дисконтом, а затем взыскивают долг с покупателя. В этой ситуации возникает риск неплатежа дебиторской задолженности.

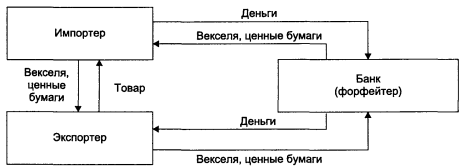

Передача рисков при помощи форфейтирования - снижение риска происходит путем кредитования операций, связанных с экспортом и импортом, таким образом производится передача риска коммерческому банку, кредитующему экспортно-импортные операции (рисунок 1). Форфейтинг предполагает, что переход всех рисков по долговым обязательствам к его покупателю - форфейтеру. Положительными сторонами такой операции являются твердая ставка кредитования и несложная процедура оформления переуступки векселей.

Рисунок 1 - Схема форфейтирования

При данной операции появляются риски непогашения импортером векселей или не выкупом ценных бумаг.

Передача риска при помощи поручительства или предоставления гарантии - кредитор путем требования договора поручительства передает риск невозврата кредита и потери, связанные с ним, поручителю. Для поручителя появляется риск невозврата кредита. Передача рисков поставщикам материалов и сырья - в данном случае производится в первую очередь передача рисков возможной порчи или утери при транспортировке и разгрузочных работ. Передача риска возможным участникам инвестиционного проекта - для уменьшения рисков при реализации крупных и долгосрочных проектов, следует передать их некоторую часть другим участникам проекта, при этом необходимо четкое разграничение сфер ответственности каждого участника.

Поиск гарантов используется как небольшими, так и достаточно крупными организациями. При этом существует несколько субъектов выполняющих функцию гаранта: крупные предприятия, банки, органы государственного управления. Помимо вознаграждения за выдачу гарантии, возможный гарант должен быть заинтересован уникальными услугами, возможной поддержкой, благотворительностью и т.п. Стратегия разделения рисков предполагает, что взаимодействующие друг с другом организации (покупатель и продавец) возьмут на себя часть потерь, возникших при изменении валютных курсов, при этом неважно, какие потери компании понесли в действительности. Данная стратегия используется при долгосрочных отношениях, когда колебания на валютном рынке не могут значительно повлиять на финансовое состояние организаций. Она позволяет увеличить товарооборот между ними и позволяет предсказать финансовые потоки. Используемым инструментом по снижению рисков в данной стратегии является хеджирование.

Инструменты по снижению рисков являются гибкими приемами по управлению объемами потерь. Выделяют несколько приемов по снижению степени риска: а) диверсификация; б) лимитирование; в) самострахование; г) хеджирование; д) страхование.

Рассмотрим каждый из этих приемов подробнее.

Диверсификация позволяет рассеять риск за счет перераспределения активов по различным объектам вложения, либо сочетание различных видов деятельности внутри организации. Этот механизм используют в первую очередь для устранения негативных последствий внутренних рисков (специфические и несистематические риски). Диверсификацию подразделяют на несколько видов: а) диверсификация деятельности - расширение ассортимента продукции, групп потребителей, числа поставщиков; б) диверсификация инвестиций - отдавать предпочтение нескольким некрупным проектам, нежели одному крупному, но дорогостоящему; в) диверсификация портфеля ценных бумаг -приобретение акций различных слабо коррелируемых между собой организаций; г) диверсификация кредитного портфеля - распределение кредитного портфеля среди широкого круга заемщиков; д) диверсификация депозитного портфеля - размещение временно свободных денежных средств в различных банках; е) диверсификация валютного портфеля - использование несколько различных видов валют, используемых во внешнеэкономических отношениях. Исходя из вышесказанного следует, что, хотя механизм диверсификации позволяет устранить последствия отдельных несистематических рисков, он не позволяет нейтрализовать риски систематические. Поэтому использование данного механизма носит довольно ограниченный характер.

Далее рассмотрим второй инструмент по снижению степени коммерческих рисков - лимитирование. Он является довольно распространенным среди внутренних низкозатратных механизмов. Его применяют при работе с рисками, выходящими за пределы допустимого уровня, т.е. по тем операция, которые находятся в пределах критического и катастрофического риска. Реализуется он при помощи установки в организации финансовых нормативов при разработке стратегии развития предприятия и представляет собой приемы по локализации рисков.

Данные приемы применяют в тех случаях, когда представляется возможность выделить и идентифицировать источники риска. Выделив потенциально опасный этап деятельности, следует его контролировать, что позволит в конечном итоге снизить уровень финального риска предприятия. Как правило это возможно при каких-либо инновационных проектах, освоении нового типа продукции, ранее нигде не использовавшегося.

Лимитирование включает в себя следующие этапы: а) создание венчурных предприятий - наиболее рискованные этапы проекта реализуется на вновь созданном предприятии, при этом сохраняя технические и научные возможности материнской компании; б) создание нового подразделения внутри организации - то же самое, что и создание венчурного предприятия, но только для небольших проектов; в) установка внутренних нормативов - позволяет снизить риски при разработке определенных операций, включает в себя: г) предельный размер заемных средств; д) минимальный удельный вес высоколиквидных активов; е) максимальный размер коммерческого кредита для одного покупателя; ж) максимальный размер депозитного вклада; з) максимальный размер вложения средств в ценные бумаги одного эмитента; и) максимальный период отвлечения средств в дебиторскую задолженность.

Следующим инструментом является самострахование рисков - резервирование части финансовых средств, позволяющие нивелировать негативные последствия по операциям, где риск не связан с действиями контрактов, к таким рискам относят: а) нестрахуемые виды рисков; б) риски допустимого и критического уровней с низкой вероятностью возникновения; в) финансовые риски с допустимым уровнем, с небольшим возможным ущербом в случае возникновения.

Выделяют несколько типов самострахования: а) создание резервного фонда - формируется за счет не менее 5% прибыли получаемой в отчетном периоде; б) формирование целевых резервных фондов - размеры отчислений устанавливается уставом организации и другими внутренними нормативными документами; в) формирование резервных сумм финансовых ресурсов в системе бюджетов; г) формирование системы страховых запасов - размер страховых запасов материальных и финансовых ресурсов устанавливается при нормировании оборотных активов; д) нераспределенный остаток прибыли.

При использовании данного инструмента следует учитывать, что, хотя он и позволяет существенно снизить риски, но при этом происходит «замораживание» довольно высокой суммы денежных средств, что в свою очередь снижает эффективность использования капитала фирмы, увеличивая зависимость от внешних источников финансирования.

Далее идет такой инструмент, как хеджирование. Он предполагает полное исключение возможности получения прибыли или убытка по какой-либо позиции, за счет открытия компенсирующей его позиции. Хеджирование рыночных рисков путем проведения операций с производными финансовыми инструментами, такими как фьючерсы, форварды, опционы и свопы. Также в последние годы появился такой инструмент, как кредитный своп, позволяющий хеджировать кредитный риск.

Существует три вида хеджирования финансовых рисков:

а) хеджирование при использовании опционов - в его основе лежит сделка с премией (опционом), уплачиваемая за право, но не обязательство продать или купить в течение промежутка времени, определенного опционным контрактом, ценную бумагу, валюту или реальный актив в установленном количестве по оговоренной в контракте цене. Выделяют несколько способов такого хеджирования: 1) хеджирование на основе опциона на покупку, предоставляющий право покупки по обусловленной цене; 2) хеджирование на основе опциона на продажу, дающий право продажи по согласованной цене; 3) хеджирование на основе двойного опциона, дающий одновременное право покупки и продажи соответствующего актива по оговоренной цене. Цена, уплачиваемая за приобретение опциона, является своеобразной уплачиваемой страховой премией.

б) хеджирование с использованием фьючерсных контрактов - характеризует механизм нейтрализации финансовых рисков по операциям товарной или фондовой биржи путем проведения противоположных сделок с различными видами контрактов. Требует совершения трех биржевых сделок: 1) покупку/продажу реального актива с поставкой в будущем периоде (форвардная биржевая сделка); 2) продажа/покупка фьючерсного контракта на аналогичное количество активов (открытие позиции по фьючерсным контрактам); 3) ликвидация позиции по фьючерсам в момент поставки реального актива путем совершения обратной сделки с ними. Принцип механизма хеджирования при помощи фьючерсных контрактов основан на идеи, что в случае несения финансовых потерь предприятием из-за изменения цен к моменту поставки как продавец, то оно выигрывает ровно такое же количество средств, будучи покупателем фьючерсных контрактов и наоборот.

в) хеджирование с использованием операции своп - характеризуется механизмом нейтрализации финансовых рисков по валютным операциям, операциям с ценными бумагами и долговыми финансовыми обязательствами организации.

Суть свопа в том, что в ее основе лежит обмен соответствующими финансовыми активами и обязательствами с целью улучшения их структуры и уменьшения возможных потерь. Своп-операция - это торгово-финансовая операция по купле/продаже ценных бумаг и валюты, сопровождаемая заключением контрсделки об обратной продаже/покупке того же финансового инструмента через определенный промежуток времени. Выделяют несколько видов своп-операций: а) фондовые своп-операции - превращение одного вида ценных бумаг в другой; б) валютные своп-операции - обмен обязательств по одной валюте, на соответствующие обязательства в другой; в) процентные своп-операции - обмен долговых финансовых обязательств с фиксированной ставкой, на аналогичные обязательства с плавающей и наоборот. Следует отметить, что в российской практике данный метод получает довольно большое распространение, из-за его высокой эффективности.

Последним инструментом, но не последним по важности является страхование рисков. Как уже говорилось ранее, данный инструмент используются при помощи сторонних организаций - страховых компаний, и дает возможность переложить риск получения ущерба в чужое ведение. Использование страхования может быть в том случае, если есть возможность оценить вероятность наступления того или иного события и существуют гарантии со стороны страховщика. В общем виде страховые компании оценивают сумму страховки исходя из следующего выражения:

Сстр>q*Суб, (1.1)

где Сстр- сумма страховки;

q-уровень риска;

Суб- оценка величины убытков в случае наступления неблагоприятного события.

Основной сложностью в данной формуле является определение уровня риска (q), поскольку существует сложность в получении необходимой информации. Страхование неприменимо в случаях, когда предприятие осваивает новые технологии и когда страховые компании не располагают статистическими данными для проведения актуарных расчетов. В связи с этим при выборе инструментов по снижению риска следует понять, является ли данный риск страховым. В случае нестраховых рисков следует сразу обращать внимание на другие методы по их нейтрализации. Выбор инструмента зависит в первую очередь от опыта и навыков предпринимателя, при этом зачастую используются не один метод по снижению рисков, а сразу несколько в совокупности.

ГЛАВА.2 Анализ управления коммерческими рисками ООО «Овощной мир»

2.1.Организационно-экономическая характеристика предприятия.

ООО «Овощной мир» - предприятие оптовой и розничной торговли.

Предприятие «Овощной мир» работает на рынке оптовой торговли фруктами и овощами с 18 июня 2015 года. Юридический адрес организации - Беловежская улица, 5, Россия, Новосибирск. Другими словами организация находится на территории Енисейского рынка - самого посещаемого оптового рынка города Красноярска. Организационно-правовая форма - общество с ограниченной ответственностью. ООО «Овощной мир» не имеет вышестоящей организации.

Наглядную демонстрацию структуры предприятия можно увидеть на рисунке 2:

Рисунок 2 - Организационная структура ООО «Овощной мир»

Тип организационной структуры - линейная. Все работники организации находятся в ведении у директора организации. Но это не является проблемой, поскольку это микропредприятие.

На сегодняшний день ассортимент продаваемой продукции достаточно широк: более 100 наименований овощей и фруктов, но он уступает более крупным предприятиям. Также следует отметить то, что помимо основного вида деятельности, организация занимается оптовой торговлей сахаром, шоколадом, сахаристыми кондитерскими изделиями, кофе, чаем, какао и пряностями. Ко всему прочему, ООО «Овощной мир» также занимается розничной торговлей фруктами и овощами.

Сравним изменение экономических за два отчетных периода показателей в таблице 1.

Таблица 1 - Сравнение экономических показателей ООО «Овощной мир»

|

Показатель |

2015 год, тыс.руб |

2016 год, тыс.руб |

Абсолютное изменение, тыс.руб |

Темп роста, % |

|

Выручка |

15313 |

16997 |

1684 |

110,9 |

|

Себестоимость |

-14434 |

-16166 |

1732 |

111,9 |

|

Валовая прибыль |

879 |

831 |

-48 |

94,5 |

|

Сальдо м/у прочими доходами и расходами |

-161 |

-163 |

-2 |

101,2 |

|

Прибыль до налогообложения |

718 |

668 |

-50 |

93 |

|

Чистая прибыль |

718 |

668 |

-50 |

93 |

Как видно из таблицы 2, предприятие в целом снижает свою динамику. Несмотря на рост выручки на 11%, также происходит увеличение расходов по основной и прочей деятельности на 12% и 1,2% соответственно. Прибыль до налогообложения и чистая прибыль имеют одинаковое снижение темпа роста - -7%. Это связано с тем, что согласно закону Красноярского края №8-3530 от 25.06.2015 предприятие перешло на упрощенную систему налогообложения (в качестве налогооблагаемой базы выбран доход организации), что дает право использовать нулевую ставку налога.

Для большей наглядности, изобразим графически изменение чистой прибыли (рисунок 3)

Рисунок 3 - Изменение чистой прибыли

Причина, по которой происходит снижение чистой прибыли, это увеличение закупочной стоимости продукции, а также увеличение транспортных расходов и наличие штрафов, (например, штрафы, связанные с арендой).

Для оценки финансового состояния организации рассчитаем коэффициенты финансовой устойчивости:

а) коэффициент автономии:

Ка = 728/2784 = 0,26 - за 2015 год;

Ка = 728/3048 = 0,24 - за 2016 год.

б) коэффициент финансовой зависимости:

Кфз = 2784/728 = 3,82 - за 2015 год;

Кфз = 3048/728 = 4,19 - за 2016 год;

в) коэффициент финансовой устойчивости:

Кфу = (728+0)/2784 = 0,26 - за 2015 год;

Кфу = (728+0)/3048 = 0,24 - за 2016 год.

г) коэффициент обеспеченности собственными оборотными средствами:

Косое = (728-0)/2784 = 0,26 - за 2015 год; Косос = (728-0)/3048 = 0,24 - за 2016 год;

д) финансовый леверидж

где стр.1300, стр.1400, стр.1500 - строки Бухгалтерского баланса. Кфл = (0+2056)/728 = 2,82 - за 2015 год;

Кфл = (0+2320)/728 = 3,19 - за 2016 год.

Для удобства сгруппируем данные коэффициенты (таблица 2).

Таблица 2 - Сводная таблица показателей финансовой устойчивости

|

Показатель |

Нормативное значение |

2015 год |

2016 год |

Изменение |

|

Коэффициент финансовой устойчивости |

>0,8 |

0,26 |

0,24 |

-0,02 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,26 |

0,24 |

-0,02 |

|

Финансовый леверидж |

<2 |

2,82 |

3,19 |

0,37 |

|

Коэффициент автономии |

>0,5 |

0,26 |

0,24 |

-0,02 |

|

Коэффициент финансовой зависимости |

<0,4 |

0,74 |

0,76 |

0,03 |

Выводы: коэффициент автономии, за просмотренный период, находится ниже нормативного промежутка, что говорит о том, что предприятие в большей мере зависит от внешних источников финансирования. Но это нормальная ситуация для торговой организации, поскольку доля внеоборотных активов низка, либо они вовсе отсутствуют, что как раз характерно для данной организации.

Коэффициент финансовой зависимости выше нормативного значения, что характеризует зависимость предприятия за счет внешних источников. При таких значениях коэффициента предприятие считается небезопасным, но это связано со спецификой деятельности компании.

Коэффициент финансовой устойчивости ниже нормативного, что говорит о неустойчивом финансовом развитии предприятия. Это так же связано со спецификой организации.

Коэффициент обеспеченности собственными оборотными средствами, несмотря на отрицательную динамику, выше нормативного, что говорит о достаточном количестве оборотных средств для поддержки финансовой устойчивости.

Финансовый леверидж находится выше нормативного (1-2), что также говорит о финансовой неустойчивости предприятия. Это связано с тем, что предприятие финансируется за счет внешних источников.

В целом, следует отметить то, что показатели организации находятся ниже нормы, что говорит о проблемах в организации.

2.2.Анализ управления коммерческими рисками ООО «Овощной мир»

Процесс управления рисками на предприятии основан на комплексе защитных мероприятий против основных форм рисков, прежде всего критических и катастрофических. К основным из них относятся - страхование риска, изучение рынка, изучение клиентов (проверка их платежеспособности), текущий контроль, использование залога, диверсификация риска, изучение конкурентов.

В ООО «Овощной мир» ответственным за разработку стратегии и решений по управлению коммерческими рисками является директор организации.

Это связанно с тем, что это микропредприятие и нет необходимости в делегировании данных полномочий нижестоящим сотрудникам.

Для защиты от различных форс-мажорных обстоятельств любая организация стремится застраховать свое имущество и ООО «Овощной мир» не является исключением. Данный метод позволяет избежать катастрофических потерь в случае наступления данного события. Стоимость данного метода составляет 1% от закупочной стоимости товара, а сумма выплаты составляет 2/3 от закупочной стоимости продукции.

Деятельность ООО «Овощной мир», также как деятельность любого предприятия основана на сделках, своевременное исполнение которых контрагентами является одним из важнейших условий устойчивого развития и прогнозируемой работы предприятия. Поэтому риски, связанные с неисполнением контрагентами своих договорных обязательств, оговариваются при заключении договоров, а также регулируются законодательством Российской Федерации. Оговаривается частота поставок продукции, суммы выплат по дебиторским задолженностям, суммы штрафных санкций за неисполнение условий договора.

Риск увеличения числа конкурентов нивелируется тем, что ООО «Овощной мир» сотрудничает с несколькими крупными ресторанами (Harley’s, Якитория, Хмельницкий). Продажа продукции осуществляется со скидкой и ее качество полностью удовлетворяет их спрос. Также следует отметить тот факт, что предприятие находится на «проходной» территории, где наиболее высокий поток клиентов.

В случае увеличения цены на закупаемую продукцию организация имеет резерв, позволяющий покрыть увеличившиеся расходы на ее приобретение. Данный резерв формируется из чистой прибыли. Отчисления производятся ежемесячно и составляют 10% от итогового значения чистой прибыли. Но это скорее «дамоклов меч» - он замедляет темпы роста.

Снижение цены на продаваемую продукцию из-за изменения конъюнктуры рынка болезненно влияет на результирующие показатели организации. Чтобы смягчить последствия от данного риска в ООО «Овощной мир» увеличивают объем продаж продукции. Обычно такая ситуация возникает в летний период, когда цена на овощи и фрукты довольно низкая.

В случае порчи продукции при транспортировке или ее хранении, часть убытка покрывается за счет резервных средств. Риск потери ликвидности никак не контролируется.

Построим таблицу применяемых стратегий реагирования на риски в данной организации (таблица 3).

Таблица 3 - Применяемые стратегия реагирования на риски

|

Вид риска |

Стратегия реагирования |

Мероприятия по снижению риска |

|

Потеря ликвидности и ухудшение финансового состояния |

не учитываются |

отсутствуют |

|

Снижение рентабельности предприятия |

не учитываются |

отсутствуют |

|

Снижение объемов реализации продукции из-за нарушений хранения; |

принятие |

создание резервного фонда |

|

Снижение цены на продаваемую продукцию; |

снижение |

увеличение объема продаж |

|

Увеличение цены на закупаемую продукцию; |

принятие |

создание резервного фонда |

|

Увеличение числа конкурентов в отрасли; |

снижение |

сотрудничество с несколькими постоянными покупателями |

|

Ухудшение расчетов с клиентами |

снижение |

установление штрафных санкций за неисполнение условий договора |

|

Ухудшение расчетов с поставщиками |

снижение |

установление штрафных санкций за неисполнение условий договора |

|

Иммобилизация товарных запасов |

не учитываются |

отсутствуют |

|

Различные форс-мажорные обстоятельства. |

передача |

страхование товарных запасов от потери в результате пожара |

Вывод: анализируя систему управления коммерческими риска в ООО «Овощной мир» следует отметить то, что, хотя некоторые инструменты по снижению риска довольно успешно используются, сама система не является слаженно отработанной. Так, предприятие недостаточно снижает риски снижения ликвидности, организация сильно подвержена изменению внешних факторов - изменение конъюнктуры рынка, различных политических рисков. Также высокое влияние риска снижения объема реализации продукции из-за нарушений хранения необходимо сокращать при помощи дополнительных мероприятий, а не только лишь посредством создания резервного фонда. Причинами такого положения является отсутствие страховой культуры, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации, что приводит к отсутствию интереса к страхованию рисков.

В итоге предприятию необходимо провести мероприятия по воздействию на такие риски, как:

а) иммобилизация товарных запасов;

б) снижение объемов реализации из-за нарушений хранений;

в) ухудшение расчетов с клиентами.

ГЛАВА.3 Разработка мероприятий по совершенствованию управления и уменьшению коммерческими рисками ООО «Овощной мир»

3.1.Предложения и рекомендации по управлению коммерческими рисками.

Анализ ситуации показал, что влияние факторов риска на работу предприятия существенно ухудшает его финансовое положение. По этой причине эффективная система управления рисками актуальна.

Поскольку агрессивная модель финансирования не позволяет устойчиво развиваться предприятию, предлагается разработать систему, позволяющую увеличить ликвидность данной организации. Для эффективного управления дебиторской задолженностью, ликвидностью и снижения риска ухудшения расчетов с дебиторами рекомендуется использовать такой инструмент снижения риска хозяйственной деятельности как лимитирование.

На данный момент структура активов состоит на 65% из товарных запасов и 30,5% дебиторской задолженности и с каждым годом прогнозируется увеличение их удельных весов. Требуется увеличить долю денежных средств, путем сокращения доли медленно реализуемых активов таких как товарные запасы и долгосрочная дебиторская задолженность.

Следует провести мероприятия по взысканию дебиторской задолженности с целью снижения ее доли в структуре активов. Для начала необходимо проанализировать структуру дебиторской задолженности, выделить сомнительные долги и потери, связанные с ними. Далее установить нормативный срок отсрочки по платежам - не более 90 дней.

Провести ранжирование дебиторов по сроку возникновения задолженности (таблица 4).

Таблица 4 - Ранжирование дебиторов

|

Классификация дебиторов |

Сумма задолженности, тыс. руб. |

Удельный вес |

Вероятность безнадежных долгов |

Сумма безнадежных долгов, тыс. руб. |

|

0-60 |

534 |

0,57 |

0,05 |

26,7 |

|

60-90 |

102 |

0,11 |

0,075 |

7,65 |

|

90-120 |

197 |

0,21 |

0,1 |

19,7 |

|

120-150 |

36 |

0,04 |

0,15 |

5,4 |

|

150-180 |

43 |

0,05 |

0,3 |

12,9 |

|

180-360 |

19 |

0,02 |

0,5 |

9,5 |

|

Итого |

931 |

1 |

- |

81,85 |

Установить систему по контролю и взысканию задолженностей - досудебные мероприятия, такие как:

а) сбор информации о должниках, их финансовом положении;

б) заключение договоров о способах и сроках возврата задолженности;

в) подача иска о возврате задолженности в суд.

Сбор информации о должниках позволяет определить, способно ли предприятие выплатить задолженность и в какой срок.

В случае если предприятие имеет такую возможность, то следует заключить с ним договор по возврату задолженности.

В ситуации, когда контрагент отказывается от досудебных разбирательств, следует обратиться к квалифицированному юристу с вопросом о взыскании в судебном порядке данной задолженности. Разумеется, если судебные издержки будут превышать возможные выплаты, то лучше тогда отказаться от данной задолженности и покрыть ее при помощи резервного фонда.

Далее изменить систему расчетов с покупателями, например, увеличить величину авансового платежа.

Для снижения риска иммобилизации товарных запасов предлагается осуществлять систему скидок путем снижения стоимости по мере увеличения срока хранения продукции.

Для начала следует продать излишек продукции по себестоимости, чтобы уменьшить долю неликвидной продукции из структуры запасов.

Далее, из-за специфики сроков хранения каждого отдельного вида продукции, следует установить общий коэффициент, по которому определяется текущая скидка. Как только срок хранения доходит до 30% от номинала, следует установить скидку 5% и увеличивать ее по мере роста срока хранения, пока цена не достигнет закупочной.

Также следует оптимизировать запасы при помощи метода ABC контроля.

К запасам категории А отнести наиболее ликвидную и скоропортящуюся продукцию, такую как помидоры, огурцы, салат. Закупки данной продукции осуществлять постоянно.

Запасы категории B, такие как перец-сладкий, лук-порей, закупать раз в неделю.

Продукцию категории С, а к ним относятся капуста, чеснок, картофель и т.п. закупать ежемесячно.

На данный момент структура запасов по каждой группе составляет:

а) товары категории А - 30%;

б) товары категории В - 35%;

в) товары категории С - 35%;

При такой структуре запасов происходят потери при ее хранении, из-за невозможности продать ее в течение срока годности.

Суммарно в 2016 году по причине иммобилизации товарных запасов было потеряно:

Потери от иммобилизации

= 1974/0,0792 = 156,34 тыс. руб.,

где 0,0792 - средняя банковская процентная ставка/100.

Потери в запасах категории A составили - 117,25 тыс. руб.

Потери в запасах категории B составили - 39,09 тыс. руб.

Предлагается изменить эту структуру таким образом:

а) товары категории A - 10%;

б) товары категории B - 25%;

в) товары категории С - 65%;

Изменение данной структуры запасов позволит снизить потери от иммобилизации на 70%.

В свою очередь, эти мероприятия также позволят увеличить рентабельность предприятия за счет увеличения товарооборота, что в свою очередь увеличивает выручку предприятия.

Рассмотрим другой наиболее актуальный для данного предприятия предпринимательский риск - риск снижения объемов реализации продукции из-за нарушений хранения.

Для увеличения срока хранения продукции следует использовать оборудование, позволяющее обработать складское помещение и продукцию озоном.

Озонирование резко снижает обсемененность плодоовощной продукции гнилостной микрофлорой, уровень метаболических процессов, и устраняет основные причины порчи сельскохозяйственной продукции, давая значительный экономический эффект.

Озон предотвращает формирование различных плесневых колоний на стенах хранилища, деревянных ящиках и другом упаковочном материале. Эти плесени, даже если и не наносят вреда продукции, все равно придают фруктам неприятный специфический запах.

Эффективность хранения плодоовощной продукции можно повысить за счет подачи в систему активной вентиляции озонированного воздуха, обладающего ярко выраженными дезинфицирующими свойствами. На практике, даже малые концентрации озона, находящегося в воздухе, оказывают эффективное воздействие на сохранность картофеля и других овощей в течение длительного периода хранения.

Применение озона в качестве активной среды позволяет уменьшить потери при длительном хранении картофеля, моркови и других овощей, снизить затраты ручного труда на переборку и отбраковку, увеличить сроки реализации продукции, а также минимизировать энергетические затраты.

Озонатор позволяет дезинфицировать помещение от патогенных микроорганизмов, грызунов и насекомых. При такой санитарной обработке, удается добиться уничтожения вредоносной среды во всем объеме складского помещения: в воздухе, на стенах, на полу и потолке, а также на самой продукции. Безусловным плюсом такой обработки является то, что товар не меняет своих потребительских свойств в худшую сторону.

Проведённые исследования технологий дезинфекции складов, в том числе в присутствии пищевой продукции подтвердили возможность снижения потерь на 30-40% от существующих. По мнению ряда исследователей, продолжительность хранения можно увеличить в среднем вдвое с одновременным сохранением тонкого аромата фруктов.

Преимущества использования озонатора:

а) не требует расходных материалов;

б) потребляет мало энергии;

в) экологичны;

г) работает в автоматическом режиме;

д) занимают мало места;

е) мобильны;

ж) простые в управлении.

Предлагается приобрести озонатор OZ-A60 (рисунок 7).

Рисунок 7 - Озонатор воздуха

Его мощность позволит полностью покрыть объем складского помещения. Данное оборудование имеет компактный размер 415х515х370 мм. Потребляемая мощность 750 Вт. Заявленный срок службы - 5 лет.

Построим сводную таблицу по предлагаемым мероприятиям воздействия на коммерческие риски (таблица 5).

Таблица 5 - Предлагаемые мероприятия воздействия на риски

|

Вид риска |

Стратегия |

Мероприятия по снижению риска |

|

Ухудшение расчетов с дебиторами |

снижение |

установление процедуры взыскания дебиторской задолженности; |

|

Иммобилизация товарных запасов |

снижение |

продажа неликвидной продукции по себестоимости и введение гибкой системы скидок; оптимизация запасов ABC методом |

|

Снижение объемов реализации продукции из- за неправильного хранения; |

снижение |

установка озонатора, позволяющего увеличить срок хранения продукции |

Как можно увидеть из данной таблицы, предлагаемые мероприятия позволяют снизить вероятность наступления трех наиболее вероятных коммерческих риска.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы напрашивается вывод, что риски в значительной степени зависят от внешних факторов. Для эффективного управления рисками важно, чтобы все возможные факторы, оказывающие влияние на общий уровень финансового риска, были выявлены, идентифицированы, проанализированы и ранжированы по важности.

В проделанной работе были изучены и разобраны понятия и виды коммерческих рисков, сущность системы управления рисками.

Во второй главе был проведен финансовый анализ оптового предприятия ООО «Овощной мир»: рассчитаны показатели рентабельности, ликвидности и

финансовой устойчивости. Анализ показал, что наиболее ликвидные активы не покрывают наиболее срочные обязательства, что означает невозможность своевременной оплаты текущей задолженности перед кредиторами.

Также следует отметить то, что показатели финансовой устойчивости не соответствуют нормативным:

а) высокая доля кредиторской задолженности (собственный капитал составляет 24%);

б) коэффициент текущей ликвидности имеет значение 1,31, то есть не укладывается в нормативные значения;

в) величина полученной чистой прибыли снизилась по сравнению с предыдущим годом на сумму 50 тыс. руб. и составила 668 тыс. руб.;

г) рентабельность продаж так же снизилась по сравнению с предыдущим годом на 0,84 и составила 4,9;

Динамика показателей незначительно снижается, что говорит о неустойчивом финансовом положении организации.

Проанализированы существующие риски присущие данному предприятию.

В результате исследования объекта работы, его состояния, был сделан вывод о том, что предприятие должно в первую очередь стремиться к увеличению уровня ликвидности, что позволит снизить риск неплатежеспособности предприятия, затраты на приобретение продукции, что в конечном итоге повысит уровень рентабельности организации.

Предлагаемые мероприятия позволяют снизить вероятность возникновения таких рисков как - ухудшение финансового состояния и потеря платежеспособности, а также потеря рентабельности предприятия, доводя их значения до приемлемого уровня.

Таким образом, внедрение данных мероприятий будет безопасным в плане риска и экономически эффективным для ООО «Овощной мир».

Список использованной литературы

1. Пелиха, А. С. Основы предпринимательства: монография /

А. С. Пелиха. - Ростов-на-Дону: Эксперное бюро, 2012. - 256 с.

2. Иванов, А.А. Риск-менеджмент: учеб. пособие для вузов /

A. А. Иванов, С.Я. Олейников, С.А. Бочаров. - Москва: Перспектива, 2013. - 108 с.

3. Севрук, В. Т. Банковские риски: учебник /

B. Т Севрук. - Москва: Дело ЛТД, 2014. - 72 с.

4. Лапуста, М.Г. Риски в предпринимательской деятельности:

монография / М.Г. Лапуста, Л.Г. Шаршукова. - Москва: Перспектива, 1998. - 46 с.

5. Лысенко, Д. Управление рисками: монография /

М.О. Демченко, Д. Лысенко. - Москва: Прогресс, 2014. - 156 с.

6. Лапуста, М.Г. Риски в предпринимательской деятельности: учеб. пособие / М.Г. Лапуста, Л.Г. Шаршукова. - Москва: Перспектива, 2000. - 62 с.

7. Корнюшин, В. Ю. Финансовая среда предпринимательства и

коммерческие риски: учебник / В. Ю. Корнюшин - Санкт-Петербург: Юность, 2014. - 72 с.

8. Ступаков, В.С., Токаренко Г.С. Риск-менеджмент: учеб пособие / В.С. Ступаков, Г.С. Токаренко. - Москва: Соминтэк, 2013. - 164 с.

9. Чернова, Г.В. Практика управления рисками на уровне предприятия / Г.В. Чернова // Управление риском, 2011. - №3. - С. 10-12.

10. Уткин, Э.А. Риск-менеджмент: учебник /

Э.А. Уткин. - Москва: Прогресс, 2011. - 139 с.

11. Четыркин, Е.М. Финансовый анализ инвестиций: монография / Е.М. Четыркин. - Москва: Дело, 2015. - 256с.

12. Норткотт, Д. Принятие инвестиционных решений: монография / Д. Норткотт. - Москва: Юнити, 2011. - 247с.

13. Поляк, Г.Б. Финансовый менеджмент: учебник /

Г.Б. Поляк. - Москва: Юнити-Дана, 2012. - 527с.

14. Стоянова, Е.С. Финансовый менеджмент: учебник /

Е.С. Стоянова. - Москва: Перспектива, 2010. - 656с.

15. Шапкин, А.С. Экономические и финансовые риски: монография /

A. С. Шапкин. - Изд. 9-е, перераб. и доп. - Москва: Дашков и КО, 2013. - 543с.

16. Маркова, В.Д. Стратегический менеджмент: курс лекций /

B. Д. Маркова, С.А. Кузнецова. - Москва: Инфра-М, 2015. - 288с.

17. Малашихина, Н.Н. Риск-менеджмент: учеб. пособие /

Н.Н. Малашихина О.С. Белокрылова. - Ростов-На-Дону: Феникс, 2012. - 320с.

18. Гранатуров, В.М. Экономический риск: сущность, методы

измерения, пути снижения: учебное пособие / В.М. Гранатуров. - Москва: Дело и Сервис, 2010. - 154с.

19. Глухов, В.В. Математические методы и модели менеджмента: учебное пособие / В.В. Глухов, М.Д. Медников, С.Б. Коробко. - Санкт- Петербург: Лань, 2012. - 528с.

20. Дубров, А.М. Моделирование рисковых ситуаций в экономике и бизнесе: учеб пособие / А.М. Дубров. - Москва: Перспектива, 2013. - 223с

21. Кохно, П.А. Менеджмент: науч. изд. /

П.А. Кохно, В.А. Микрюков, С.Е. Комаров. - Москва: Юнити, 2013. - 224с.

22. Романов, В.С. Рискообразующие факторы: / В.С. Романов, В.А. Микрюков, С.Е. Комаров. // Характеристика и влияние на риски: учеб. пособие / А.Х. Цакаев - Москва, 2011. - Гл. 2. - С. 295-297.

23. Романов, В.С. Управление рисками: этапы и методы: учебное пособие / В.С. Романов. - Москва: Перспектива, 2014. - 158с.

24. Ступаков, В.С. Управление рисками: монография /

В.С. Ступаков. - Москва: Соминтэк, 2014. - 253с.

25. Вишняков, Я.Д. Оценка и анализ финансовых рисков предприятия в

условиях враждебной окружающей среды бизнеса: учеб. пособие /

Я.Д. Вишняков. - Москва: Инфра-М, 2012. - 276с.

26. Речмен, Д. Современный бизнес: монография /

Д. Рэчмен. - Москва: Республика, 2014 - 910с.

27. Станиславчик, Е.Н. Риск-менеджмент на предприятии. Теория и практика: учеб. пособие / Е.Н. Станиславчик. - Москва: Ось, 2012. - 80с.

28. Фишберн, П. Теория полезности принятия решений: учебник / П. Фишберн. - Москва: Наука, 2011. - 352с.

29. Хойер, В. Как делать бизнес в Европе: монография / В. Хойер. - Москва: Перспектива, 2013. - 351с.

30. Холт, Р.Н. Основы финансового менеджмента: монография / Р.Н. Холт. - Москва: Дело, 2010. - 128с.

31. Хохлов, Н.В. Управление риском: учеб. пособие / Н.В. Хохлов. - Москва: Юнити-Дана, 2012. - 239с.

32. Прилуцкий, В.А. Рынок и риск: учеб. пособие / В.А. Прилуцкий. - Москва: Синтек, 2013. - 169с.

33. Шим, Д.К.Финансовый менеджмент: учеб. пособие / Д.К Шим, Д.Г. Сигел. - Москва: Филинъ, 2010. - 400с.

34. Лапицкий, В.Ф Риск в предпринимательстве: дис. канд.философ. наук: 09.00.11 / Лапицкий Виктор Федорович - Москва, 2002. - 143с.

35. Фридмен, М. Анализ полезности при выборе среди альтернатив, предполагающих риск: монография / М. Фридмен. - Москва: Перспектива,

2012. - 253с.

36. Кузьмин, Е.А. Аналитическое содержание свойств неопределенности и определенности организационно-экономических систем: производные показатели: учеб. пособие / Е.А. Кузьмин. - Москва: Юнити,

2013. - 189с.

37. Раз, Т. Сравнительный анализ стандартов управления рисками: учеб. пособие / Т. Раз, Д. Хиллсон. - Москва: Соминтэк, 2015. - 293с.

-

Пелиха, А. С. Основы предпринимательства: монография / А. С. Пелиха. - Ростов-на-Дону: Эксперное бюро, 2012. - 256 с. ↑

-

Иванов, А.А. Риск-менеджмент: учеб. пособие для вузов /A.А. Иванов, С.Я. Олейников, С.А. Бочаров. - Москва: Перспектива, 2013. - 108 с. ↑

-

Севрук, В. Т. Банковские риски: учебник / B. Т Севрук. - Москва: Дело ЛТД, 2014. - 72 с. ↑

-

Лысенко, Д. Управление рисками: монография / М.О. Демченко, Д. Лысенко. - Москва: Прогресс, 2014. - 156 с. ↑

-

Лапуста, М.Г. Риски в предпринимательской деятельности: учеб. пособие / М.Г. Лапуста, Л.Г. Шаршукова. - Москва: Перспектива, 2000. - 62 с. ↑

-

Корнюшин, В. Ю. Финансовая среда предпринимательства и коммерческие риски: учебник / В. Ю. Корнюшин - Санкт-Петербург Юность, 2014. - 72 с. ↑

-

Ступаков, В.С., Токаренко Г.С. Риск-менеджмент: учеб пособие / В.С. Ступаков, Г.С. Токаренко. - Москва: Соминтэк, 2013. - 164 с. ↑

-

Чернова, Г.В. Практика управления рисками на уровне предприятия / Г.В. Чернова // Управление риском, 2011. - №3. - С. 10-12. ↑

-

Уткин, Э.А. Риск-менеджмент: учебник / Э.А. Уткин. - Москва: Прогресс, 2011. - 139 с. ↑

-

Четыркин, Е.М. Финансовый анализ инвестиций: монография / Е.М. Четыркин. - Москва: Дело, 2015. - 256с. ↑

- Система управления персоналом в современной организации на примере ООО СК «ГарантСтрой»

- Сравнительный анализ теорий конкуренции (Теоретические основы исследования конкуренции)

- Понятие и сущность оборотного капитала предприятия.

- Нотариат в РФ (Понятие и правовой статус нотариата)

- Анализ денежных средств предприятия(Понятие, сущность денежных потоков предприятия и их классификация)

- Оборотные активы предприятия (Сущность оборотных активов).

- Гражданско-правовые способы защиты права собственности (общая характеристика охраны и защиты права собственности)

- Технология «клиент-сервер» (Понятие технологии)

- История возникновения и развития языка программирования Си (С++) и Java (Краткая история развития языков)

- Применение процессного подхода для оптимизации бизнес-процессов (Понятие оптимизации бизнес процессов)

- Выбор стиля руководства в организации (Теоретические основы исследования стилей управления )

- Анализ структуры торгового ассортимента (на примере ООО «Эльдорадо» в г. Новосибирске)