Коммерческие риски и способы их уменьшения на примере организации ООО "Рационал"

Содержание:

ВВЕДЕНИЕ

Любая коммерческая деятельность подразумевает риск. Участники предпринимательства действуя в условиях сложной конкуренции, сложившихся рыночных отношений, при функционировании системы экономических и иных законов не могут с полной определенностью рассчитать и осуществить бизнес-план.

Большое множество факторов и условий оказывают влияние принимаемые людьми решения, действие большинства из которых предсказать либо невозможно, либо очень сложно, в силу этого решения в предпринимательской сфере деятельности принимаются в условиях неопределенности. В целом понятие риск присуще практически любой сфере деятельности человека. Сейчас компании большое внимание уделяют исследованию бизнеса со всеми возможными последствиями, прогнозированию, анализу. Возможность предусмотреть последствия тех или иных событий просто необходима для нормального функционирования предприятий. В связи с этим, проблема управления рисками очень актуальна.

Кроме этого в последние несколько лет отмечается активный всплеск интереса со стороны научного сообщества к вопросам исследования рисков коммерческой деятельности, а также факторов и причин, провоцирующих его появление, методика оценки и измерения и урегулирование уровней риска. Но при этом нужно отметить, что специалисты не обращают должного внимание на исследование процедур управления и оценки рисков, возникающих у предпринимателя в рамках экономической деятельности.

Объект исследования – коммерческие риски предпринимательской деятельности.

Предмет исследования – подход к управлению коммерческие риски предпринимательской деятельности.

Цель работы – исследование современных подходов к минимизации коммерческих рисков предпринимательской деятельности. Поставленная цель решается в работе в виде решения следующих задач:

- рассмотреть понятие и виды рисков;

- исследовать подходы к управлению коммерческими рисками;

- провести анализ финансовых рисков организации;

- разработать рекомендации по использованию современных методов управления финансовыми рисками в ООО «Рационал».

Методологическую основу работы составляют методы анализа и синтеза, сравнения, обобщения. В исследовании использовалась учебно-методическая литература и материалы периодической печати по риск-менеджменту.

По своему содержанию работа состоит из введения, двух разделов основной части, заключения и списка литературы.

1.Теоретические аспекты управления рисками

1.1.Понятие и виды рисков.

Понятие «риск» характеризуется как возможность возникновения потерь и убытков, потери или снижения ожидаемой прибыли, доходов или тех или иных активов, в результате случайных изменений условий производственно-экономической деятельности, возникновения неблагоприятных обстоятельств. Величина рисков измеряется вероятностью и частотой возникновений того или иного уровня потерь.

Одной из важных черт предпринимательства является наличие риска, как на этапе создания компании, так и в дальнейшем ее функционировании. Все предприятия подвержены рискам потери имущества, денежных средств и ценностей, то есть любых видов экономических ресурсов, включая трудовые ресурсы и время, так как потери времени и трудовые потери несут весомый ущерб результатам коммерческой деятельности, особенно в сферах производства, услуг.

Риск представляет собой неизбежный элемент, требующий принятия каких-либо управленческих решений, ведь неопределенность - неизбежное обстоятельство условий хозяйствования. Зачастую между понятием «риск» и «неопределенность» не делают различий, но разграничивать их следует.

Риски характерны такой ситуации, когда наступление определённых событий крайне вероятно, то есть их возможно предугадать, и может быть дана количественная оценка их наступления, а неопределенность - это когда вероятность наступления событий невозможно оценить заранее. В реальной ситуации, решение, которое принимает руководитель, практически всегда связано с рисками, которые обусловлены наличием целого ряда неопределенных, непредвиденных заранее факторов.

Риски предприятия в целом можно разделить на две большие группы: чистые риски и спекулятивные. Чистые риски - означают вероятность получения нулевого результата или убытка. К этой группе рисков относятся: транспортные, политические, экологические, природно-климатические риски, и некоторые коммерческие риски (связанные с имуществом, производством, торговлей).

Спекулятивные риски - выражаются в вероятности получить как положительный, так и отрицательный результат. Это риски финансовые, которые являются частью рисков коммерческих.

Риски, в зависимости от их причин возникновения, подразделяют на экологические, природно-климатические, политические, коммерческие и транспортные.

Коммерческий риск представляет собой угрозу потерь в ходе финансово-хозяйственной деятельности предприятия. Данные риски характеризуют неопределенность результатов проводимых коммерческих сделок.

По структуре коммерческие риски подразделяют на торговые, имущественные, финансовые, производственные. Остановимся на них подробнее.

Имущественные риски - это те риски, которые связаны с вероятностью потерь имущества предпринимателей по причине диверсии, халатности, кражи, пере нагрузки технологической и технической системы и т.п.

Производственные риски - риски, которые связаны с потерями от остановки или простоев в производстве в результате влияния различных фак-торов, как приход в неисправность или поломка основных и оборотных средств (малоценных быстроизнашивающихся предметов, расходных материалов, оборудования, и т.д.), а также риски, которые могут возникнуть с внедрением в деятельность новой технологии и техники.

Торговые риски - это риски, связанные с потерями по причине задержки оплаты покупателя, либо отказа от осуществления платежа в период транспортировки товара, не поставки товара.

Финансовый риск представляет собой вероятность получения ущерба в ходе проведения каких-либо операций, связанных с ценными бумагами, риск, который возникает в среде финансовых операций. К финансовым рискам относят:

Ценовой риск - риск, возникающий при изменении рыночной цены финансовых активов. Большая часть финансовых институтов (банки, пенсионные фонды, страховые компании) реализуют свою деятельность в основном за счёт заёмных средств (банковские депозиты и пенсионные вклады, страховые фонды). Под влиянием колебаний рынка стоимость финансовых активов может изменяться в неблагоприятную сторону для инвестора, что может затруднить выполнение текущих обязательств перед вкладчиками или контрагентами.

Кредитный риск - это риск, который возникает у заёмщика при его частичной либо полной неплатёжеспособности. Этому виду риска, прежде всего подвержены банковские компании в силу профиля своей деятельности, как кредитной организации. Однако иные финансовые институты тоже могут быть подвержены данному риску, например, при покупке корпоративных облигаций.

Валютный риск - риск, вызванный изменением валютного курса национальной валюты к курсу валюты иностранной. Этот риск возникает при инвестировании в финансовые активы других стран и последующих конвертаций иностранной валюты в национальную валюту вкладчика.

Риск ликвидности - риск, связанный с реализацией имеющихся финансовых активов. Данный вид риска означает, что невозможно быстро реализовать актив без значительного уменьшения его стоимости.

Основной мерой для ликвидности является рыночная разница между стоимостью покупки и реализации (спрэд). Величина данной разницы зависит от объёма торгов финансовыми активами на рынке. Риску ликвидности подвергаются почти все финансовые институты - банки, страховые и инвестиционные компании, пенсионные фонды.

Риск платежеспособности — это риск, обусловленный тем, что в силу воздействия различных неблагоприятных внешних обстоятельств у организаций могут возникнуть трудности с погашением задолженностей.

Операционный риск - риск, который возникает в деятельности персонала финансовых институтов. Составными частями операционного риска финансовых институтов являются:

- транзакционные риски - связаны с совершением ошибок работников компании при совершении транзакционных операций, ошибками в бухгалтерском учёте компании, ошибках в расчётах и т.д.;

- риск операционного контроля, при этом риске персонал фирмы или банка может превысить выделенные им лимиты, исполнять недобросовестные операции или совершать умышленное мошенничество;

- риск систем - это риск связанный с возможностью сбоев в программном обеспечении при проведении операций, ошибок в методологии работы, отказе систем телекоммуникации.

Инфляционный риск - риск, зависящий от макроэкономического положения страны. С увеличением инфляции существует риск того, что в результате большой инфляции, реальный доход инвестора может снизиться, хотя в ходе деятельности организации может быть получена валовая прибыль. Однако часть этой прибыли, а порой и она вся, может пойти на возмещение инфляционной спирали.

В любом бизнесе очень много факторов, действие или бездействие которых может привести к большим потерям финансовых средств. Можно собрать денежные средства, правильно их расходовать и учитывать, а затем потерять, если предприниматели не предусмотрят вероятности наступления каких-либо событий.

Предприниматели многим рискуют, расходуя десятки тысяч, а то и миллионы на исследовательские разработки, при этом без абсолютной уверенности, в том, что новый товар/услуга будут приняты на рынке и понесут успех, расширяя своё производство и сооружая новые производственные площади не имея гарантии, что они будут использоваться полностью. Каждый ход предпринимателя несет в себе вероятность неудачи.

Осознание важной роли управления рисками, перевод их в сферу профессиональной деятельности и необходимость инструментальной поддержки являются на сегодняшний день одними из самых актуальных задач в достижении стабильного развития экономики.

1.2.Способы оценки рисков.

Для любого предприятия очень важно оценивать риски, знать их действительную стоимость, которая представляет собой фактические убытки, затраты по снижению размера убытков или их возмещению. Эффективная и точная оценка финансовыми менеджерами действительной цены риска дает возможность объективно представлять объемы возможных убытков, намечая способы их предотвращения или уменьшения. Различные методы оценки рисков в случае невозможности предотвратить убытки, позволяют обеспечить их возмещение.

В зависимости от полноты информации, методы оценки проектных рисков можно разделить на три крупные группы (рис. 2):

Рисунок 1. Методы оценки проектных рисков

Различные методы оценки рисков, получившие популярность в практике риск-менеджмента заключаются в следующем:

- Статистические методы;

- Оценка целесообразности затрат;

- Экспертные оценки;

- Аналитический метод;

- Метод аналогий;

- Оценка финансовой устойчивости и платежеспособности компании;

- Анализ последствий накоплений рисков;

- Комбинированный метод.

- Различные методы оценки рисков имеют свои особенности.

Оценка риска представляет собой этап анализа риска, целью которого является определение его количественных характеристик, включая возможность наступления неблагоприятных событий или определения вероятного размера ущерба. Выделяют несколько основных методов оценки риска для каждого конкретного процесса:

- анализ данных статистики по неблагоприятным событиям, которые происходили в прошлом;

- теоретическая оценка структуры причинно-следственных связей процесса.

Если использовать имеющиеся статистические данные, то появляется возможность оценки вероятного возникновения неблагоприятных ситуаций и размера ущерба. Данный метод используется для частых и однородных ситуаций.

К методам, которые обеспечивают отдельную оценку уровня рисков, можно отнести дисперсию, представляющую собой средневзвешенную величину из квадратов отклонений действительных результатов рисковых инвестиционных вложений от величины средних ожидаемых.

Различные методы оценки рисков включают метод анализа целесообразности затрат. Особенность данного метода в том, что затраты каждого направления деятельности предприятия, включая затраты отдельных элементов, обладают различным уровнем риска. Уровень риска выявляется посредством анализа целесообразности затрат, что сконцентрировано на идентификации потенциальных рисковых зон.

С помощью метода целесообразности затрат появляется возможность определения критического объёма выпуска или продаж, представляющий собой нижний (предельный) размер производства с нулевой прибылью.

Выпуск товара в меньших объёмах, чем критический объем, может принести убытки. Критический объём выпуска нужно анализировать в ходе освоения новой продукции, а также в процессе сокращения выпуска.

Метод экспертных оценок включается в различные методы оценки рисков, имеющие более субъективный характер по сравнению с другими методами. Это проявляется в том, что группа экспертов, анализирующая риски, высказывает собственные субъективные мнения в области минувшей ситуации (свершившееся событие), так и перспектив её развития.

В большинстве случаев метод экспертных оценок используют, когда объем информации недостаточен или риск определяется по направлениям, не имеющим аналогов. В общем виде суть этого метода состоит в выделении предприятием определённой группы рисков с дальнейшим рассмотрением, каким образом они влияют на его деятельность.

В новом проекте при анализе риска полезными оказываются данные о влиянии неблагоприятных факторов риска на прочие проекты. Основа метода использования аналогов состоит в использовании таких же аналогий в прошлом соответствующего направления деятельности предприятия. Данный анализ проводится на основе информации, которая получена из разных источников. Она обрабатывается для того, чтобы выявить зависимость планируемых результатов деятельности и учёта потенциальных рисков.

При минимальном количестве исходной информации о предпринимательском риске решение задачи оценки рисков становится сложнее, снижается достоверность полученных результатов. Таким образом, риск непосредственно связан с неопределенностью условий осуществления хозяйственной и инвестиционной деятельности, последствия которой могут быть обнаружены только по прошествии некоторого времени. Если принять этот тезис, то необходимо согласиться с тем, что для снижения риска следует, в первую очередь, понизить неопределенность.

1.3.Подходы к управлению коммерческими рисками.

Риск является источником, порой неизбежных проблем, для бизнес-структур, устранить которые под силу, только грамотному аппарату управления, под руководством которого предприятия достигнет намеченных целей и решит поставленные задачи. Одно из важнейших направлений решения проблемы - принятие комплекса стратегических решений с учетом факторов риска[1]. Давно известен факт, что риски могут проявляться как из вне (внешние), так и изнутри (внутренние), и выглядит эта классификация таким образом:

Из вне (внешние):

- напряженные политические события в мире;

- мировой экономический кризис и его последствия;

- резкий спад экономических показателей в регионах и в стране в целом;

- чрезвычайные ситуации, такие как пожары, землетрясения, наводнения, сложная эпидемиологическая обстановка, изменения климата;

- изменения в налогообложении, повлекшие непомерное увеличение налоговой нагрузки на бизнес;

- противоречия и постоянные изменения в законодательстве;

- не исполнение своих обязанностей чиновниками, проволочки с их стороны и затягивание сроков решения возникающих вопросов;

- не честность, системное нарушение договоренностей бизнес-партнерами;

- не оправданное количество проверок контролирующими органами;

- влияние на деятельность предприятия коррупционных схем;

- не здоровая конкурентная среда на рынке и в отрасли в целом.

Изнутри (внутренние):

- неготовность руководства предприятия принимать экстренные решения в критических для предприятия ситуациях, т.е. низкая квалификация аппарата управления;

- не умение и не желание работников предприятия заниматься рискованными, но прибыльными для корпорации сделками, проводить их углубленный анализ и делать выводы;

- наличие на предприятии условий и предпосылок проявления не честности, склонности к не законным действиям со стороны материально ответственных лиц, приводящих к порче или пропаже имущества;

- возможность совершения противоправных действий работниками финансовой службы организации, обязанностью которых, является регулирование и умелое распределение денежных потоков;

- расточительное отношение и отсутствие контроля правильности использования трудовых ресурсов (выполнение норм вы-работки, отработка положенных часов, распределение нагрузки и обязанностей);

- утечка информации о планах траектории движения компании на рынке, связях с партнерами, наработанных новшествах в управлении, приводящая к нарушению коммерческой тайны и снижению экономических показателей;

- сознательное или без сознательное допущение не соблюдение, персоналом и руководителями коммерческой структуры закрепленных законодательно, норм и правил, обязательных для исполнения.

Из выше сказанного следует, что для корпоративного управления и повышения его эффективности сегодня особенно актуальна своевременная оценка влияния внешних и внутренних факторов, создающих опасность возникновения риска банкротства, а так же проведения контроллинга[2].

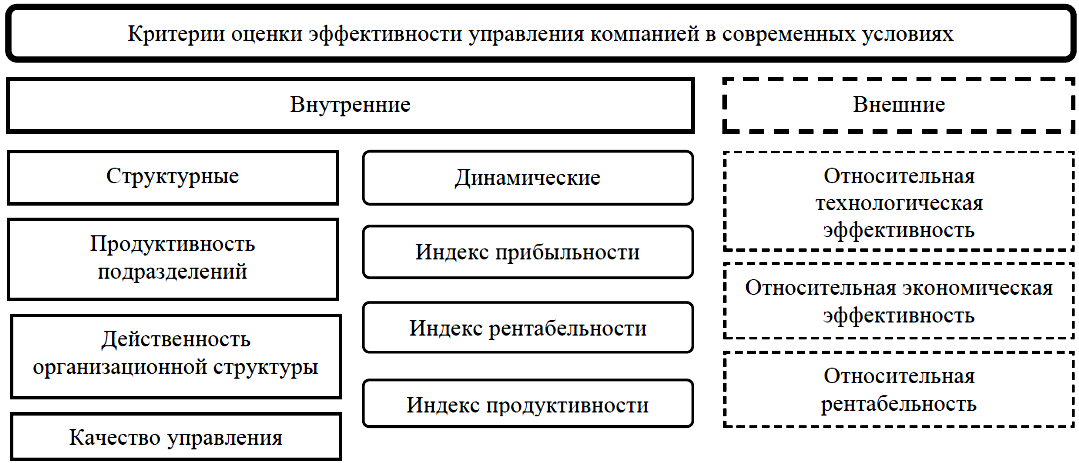

В данном случае, во главу угла, следует ставить эффективное управления компанией и главное определиться с критериями оценки этой эффективности, которые могут быть разнообразными. Так отечественные авторы, предлагают следующую систему критериев оценки эффективности управления компанией, работающей в условиях конкурентного рынка (рис. 1)[3].

Рисунок 2. Система критериев оценки эффективности управления компанией в современных условиях

Также, авторы О.Н. Погодина, Е.В. Лунева, В.П. Филинов определяют критерий эффективности как «категорию, которая указывает на основания для оценки эффективности и является ее мерилом»[4]. Можно сделать вывод, что в зависимости от особенностей деятельности, предприятие самостоятельно определяет приемы и методы управления, но не оспорим тот факт, что эффективное управление позволит управлять рисками и снижать степень вероятности банкротства.

Таким образом, любая экономическая деятельность не может осуществляться без риска в условиях усиления современной конкурентной среды и неясности. Когда предприниматель ведет экономическую деятельность, он рискует и в ответе за последствия принятых управленческих решении. Под риском обычно понимают потенциальную (возможную) опасность потерь, которые вытекают из специфики тех или иных явлений природы или видов деятельности человека.

2.Коммерческие риски деятельности ООО «Рационал»

2.1.Анализ коммерческих рисков организации.

Основным направлением деятельности компании «Рационал» является производство и внедрение новых технологий в секторе тепло- и электроэнергетики. У ООО «Рационал» имеют место следующие виды риска:

- риск потери финансовой устойчивости;

- риск снижения деловой активности;

- риск потери прибыльности и рентабельности.

Данные риски высоки, на что указывают рассчитанные ниже показатели. Проведем развернутый анализ прибыли ООО «Рационал» (табл. 1).

Таблица 1

Основные финансовые результаты деятельности ООО «Рационал», млн. руб.

|

Показатели |

2017 г. |

2018 г. |

Изменение 2018 г. к 2017 г. |

2019 г. |

Изменение 2019 г. к 2018 г. |

||

|

абс. откл. |

прирост |

абс. откл. |

прирост |

||||

|

Выручка |

315440 |

116718 |

-198722 |

-63,00 |

168100 |

51382 |

44,02 |

|

Себестоимость продаж |

290295 |

105071 |

-185224 |

-63,81 |

143561 |

38490 |

36,63 |

|

Валовая прибыль |

25145 |

11647 |

-13498 |

-53,68 |

24539 |

12892 |

110,69 |

|

Коммерческие расходы |

20909 |

9190 |

-11719 |

-56,05 |

21977 |

12787 |

139,14 |

|

Проценты к получению |

4236 |

2457 |

-1779 |

-42,00 |

2562 |

105 |

4,27 |

|

Прочие расходы |

1248 |

58 |

-1190 |

-95,35 |

6315 |

6257 |

10787,93 |

|

Прибыль (убыток) до налогообложения |

1520 |

1324 |

-196 |

-12,89 |

6326 |

5002 |

377,79 |

|

Текущий налог на прибыль |

3964 |

1191 |

-2773 |

-69,95 |

2551 |

1360 |

114,19 |

|

Чистая прибыль (убыток) |

852 |

246 |

-606 |

-71,13 |

488 |

242 |

98,37 |

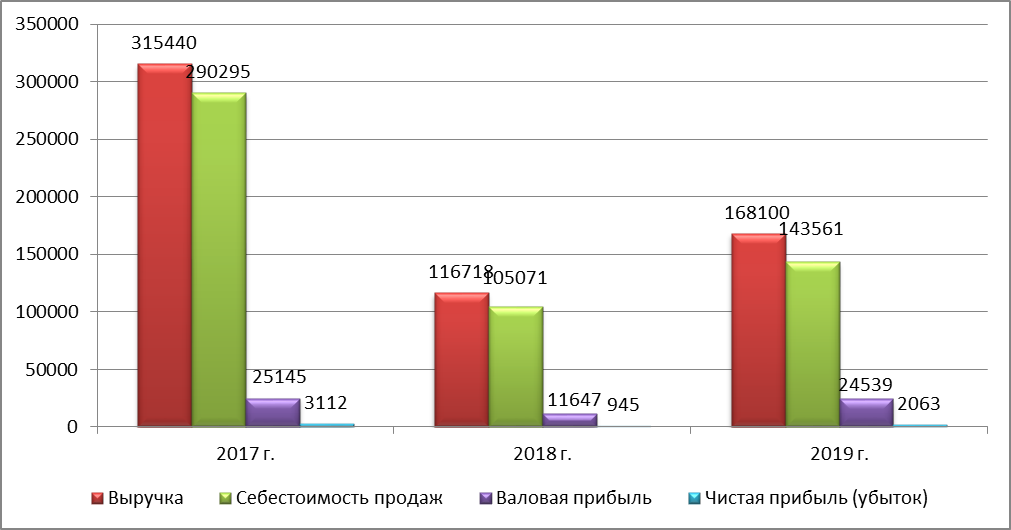

Согласно таблице 1 за период 2017-2019 г. наблюдается ухудшение всех показателей деятельности ООО «Рационал» (рис. 3). Однако если рассматривать период 2018-2019 гг., то произошел прирост финансовых результатов. Рассмотрим показатели работы ООО «Рационал» в 2018 г. по сравнению с 2017 г. Выручка ООО «Рационал» снизилась с 315,4 млн. руб. в 2017 г. до 116,7 млн. руб. в 2018 г. (-63% к уровню 2017 г.). Снижение выручки привел к сокращению себестоимости на 63,81%. Необходимо отметить, что темпы роста себестоимости опережают темпы роста выручки на 0,81 п.п., что говорит о росте маржи предприятия и, соответственно, прибыли.

Рисунок 3. Динамика финансовых результатов деятельности ООО «Рационал» в 2017-2019 гг., млн. руб.

Коммерческие расходы ООО «Рационал» снизились в 2018 г. на 11,7 млн. руб. или на 56,05% к уровню 2017 г., прочие расходы снизились на 196 тыс. руб. или 12,89%. Все это оказало отрицательное влияние на динамику прибыли. В итоге выявленных тенденций ООО «Рационал» в 2018 г. получило чистую прибыль в размере 945 тыс. руб., что ниже уровня 2017 г. на 69,63 %. Данная тенденция указывает на снижение эффективности используемой политики предприятий по формированию прибыли.

Рассмотрим показатели работы ООО «Рационал» в 2019 г. по сравнению с 2018 г. Выручка ООО «Рационал» выросла с 116,7 млн. руб. в 2018 г. до 168,1 млн. руб. в 2019 г. (+44,02% к уровню 2018 г.). Рост выручки привел к росту себестоимости предприятия, которая выросла в 2019 г. на 36,63% к уровню 2018 г. Необходимо отметить, что темпы роста выручки опережают темпы роста себестоимости на 7,39 п.п., что говорит о росте маржи предприятия и, соответственно, прибыли.

Коммерческие расходы ООО «Рационал» выросли на 12,7 млн. руб. или 110,69%, прочие расходы на 5 млн. руб. или 277,79%. В итоге выявленных тенденций чистая прибыль ООО «Рационал» выросла на 1118 тыс. руб. или 118,31%. Данная тенденция указывает на улучшение эффективности используемой политики предприятий по формированию прибыли.

Оценку эффективности ООО «Рационал» проведем с помощью анализа деловой активности предприятия и для этого рассчитаем основные показатели оборачиваемости (табл. 2).

Показатели деловой активности ООО «Рационал»

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Отклонение, +/- |

Отклонение, % |

||

|

2018-2017 |

2019-2018 |

2018-2017 |

2019-2018 |

||||

|

Коэффициент оборачиваемости активов |

1,29 |

0,36 |

-0,93 |

-71,80 |

0,44 |

0,07 |

20,29 |

|

Коэффициент фондоотдачи |

6,32 |

2,76 |

-3,56 |

-56,29 |

1,70 |

-1,06 |

-38,32 |

|

Коэффициент оборачиваемости оборотных активов |

1,80 |

0,45 |

-1,35 |

-74,96 |

0,63 |

0,18 |

40,39 |

|

Коэффициент оборачиваемости кредиторской задолженности |

2,22 |

0,60 |

-1,63 |

-73,17 |

0,83 |

0,24 |

39,98 |

|

Коэффициент оборачиваемости дебиторской задолженности |

3,35 |

0,81 |

-2,54 |

-75,84 |

1,52 |

0,71 |

87,16 |

|

Коэффициент оборачиваемости собственного капитала |

9,37 |

6,21 |

-3,16 |

-33,75 |

8,47 |

2,26 |

36,31 |

Таким образом, коэффициент оборачиваемости активов ООО «Рационал» в 2019 г. составил 0,44 и вырос по сравнению с 2018 г., что говорит о росте эффективности использования активов компании. В 2017 г. значение показателя составляло 1,29, то есть за 2017-2019 гг. наблюдается значительное снижение данного показателя.

Фондоотдача за 2017-2019 гг. снизилась с 6,32 до 1,70, т.е. оборот основных средств сократился. Коэффициент оборачиваемости оборотных активов за исследуемый период снизился с 1,80 до 0,63, т.е. оборот оборотных активов сокращается. Коэффициент оборачиваемости дебиторской и кредиторской задолженностей за исследуемый период также снижается, следовательно, скорость оборота по данным видам задолженности сокращается. Коэффициент оборачиваемости собственного капитала сократился с 9,37 в 2017 г. до 8,47 в 2019 г., т.е. оборот собственного капитала также снижается.

В результате можно сделать вывод об ухудшении всех показателей оборачиваемости в 2019 г. по сравнению с 2017 г. показателей рентабельности. Рассчитанные показатели рентабельности сведены в таблицу 3.

Показатели эффективности деятельности ООО «Рационал» в 2017‑2019 гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Прирост, % |

|

Коэффициент экономической рентабельности |

1,272 |

0,294 |

0,54 |

-57,801 |

|

Коэффициент финансовой рентабельности |

9,248 |

5,028 |

10,39 |

12,33348 |

|

Коэффициент коммерческой рентабельности |

0,987 |

0,810 |

1,23 |

24,39665 |

|

Коэффициент рентабельности внеоборотных активов |

4,509 |

1,539 |

1,75 |

-61,2428 |

Согласно таблице 3 можно сделать вывод о том, что все показатели рентабельности на протяжении исследуемого периода значительно ухудшили свои значения в 2019 г. по сравнению с 2017 г. Отрицательная динамика показателей рентабельности связана со снижением прибыли предприятия.

В таблице приведен расчет финансового положения компании (табл. 4).

Таблица 4

Основные показатели ликвидности и платежеспособности ООО «Рационал»

|

Коэффициенты |

2018 |

2019 |

Изменения, % |

|

1 |

2 |

3 |

4 |

|

Коэффициент абсолютной платежеспособности |

0,91 |

0,63 |

-31 |

|

Коэффициент промежуточного покрытия |

1,70 |

1,99 |

17 |

|

Коэффициент текущей ликвидности |

1,89 |

2,16 |

14 |

|

Коэффициент финансовой независимости (автономии) |

0,04 |

0,05 |

25 |

|

Коэффициент финансовой зависимости |

0,96 |

0,95 |

-1 |

|

Коэффициент маневренности собственных средств |

11,68 |

10,31 |

-12 |

|

Коэффициент капитализации |

26,49 |

20,54 |

-22 |

Показатели ликвидности и платежеспособности ООО «Рационал» в 2019 г. не соответствуют нормативному значению и имеют тенденцию к снижению.

Таким образом, показатели, характеризующие риски ООО «Рационал», неоднозначны, указывают на высокую вероятность реализации риска потери финансовой устойчивости. В связи с этим в компании важно оптимизировать показатели финансовой устойчивости, и прежде всего, внедрить систему финансового управления.

2.2.Рекомендации по использованию современных методов управления коммерческими рисками в ООО «Рационал»

Ведущим принципом в работе любого предприятия является стремление к получению как можно большей прибыли, но оно ограничивается возможностью понести убытки, поскольку в рыночной экономике резко усиливается фактор риска, влияющий на деятельность предприятия. В ООО «Рационал» показатели прибыли слишком низки, чтобы можно было говорить об увеличении финансовой устойчивости за счет роста нераспределенной прибыли.

Эффективное управление коммерческими рисками имеет ключевое значение при организации функционирования ООО «Рационал». Данное управление ведет к успешному достижению ООО «Рационал» целей своей деятельности. Предприятие, способное эффективно воздействовать на риски и контролировать их, сможет организовать свою бесперебойную работу, а, следовательно, будет способно надежно функционировать, поддерживать финансовую устойчивость, стабильную прибыльность и высокую конкурентоспособность.

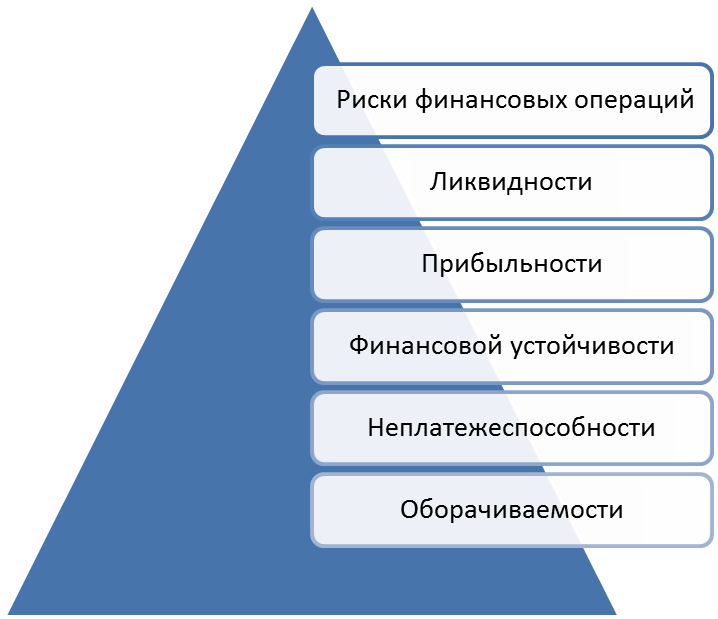

ООО «Рационал» необходимо учитывать все указанные виды рисков, чтобы иметь возможность снижать их влияние (рис. 4).

Рисунок 4. Система рисков ООО «Рационал»

Данная классификация необходима для обеспечения эффективной деятельности ООО «Рационал». Ведь нужно различать виды коммерческими рисков, которые могут случаться в процессе хозяйственной деятельности предприятия с целью выбора путей их устранения.

Устойчивость ООО «Рационал» определяется не только современной технологией торговли, стоимостью рабочей силы, но и наличием обоснованной финансово-экономической стратегии. В последнее время финансовые менеджеры все чаще сталкиваются с проблемой оценки и управления финансовыми рисками. Для того, чтобы ООО «Рационал» могло снизить негативное влияние коммерческих рисков, разрабатываются методы оценки и управления его размером.

Одну из наиболее важных ролей в управлении коммерческими рисками играет механизм нейтрализации рисков. Его преимущество — высокая степень альтернативности принимаемых управленческих решений, которые зависят от осуществления финансовой деятельности и финансовых возможностей ООО «Рационал». Данный механизм основан на использовании совокупности методов и приемов уменьшения возможных финансовых потерь (рис. 5).

Рисунок 5. Предлагаемый механизм нейтрализации коммерческих рисков в ООО «Рационал»

Их выбор в процессе риск-менеджмента в значительной степени зависит от специфики ООО «Рационал». К основным механизмам нейтрализации финансовых рисков относят: избежание риска, содержание риска, минимизация риска, передача риска.

Избежание риска заключается в разработке внутренних мер, полностью исключающих конкретный вид финансового риска. Этот метод позволит ООО «Рационал» целиком избежать потенциальных потерь, связанных с финансовыми рисками, однако, с другой стороны, не позволит получить прибыль, связанную с рискованной деятельностью. Кроме того, уклонение от финансового риска может быть просто невозможным. Поэтому, как правило, этот способ применяется только к очень серьезным и большим рискам.

Содержание риска работает в сочетании с внутренним страхованием. Минимизацию (снижение) рисков ООО «Рационал» может осуществлять путем диверсификации, лимитирования и хеджирования. Лимитирование финансовых рисков осуществляется путем установления соответствующих финансовых нормативов (лимитов) по отдельным направлениям финансовой деятельности с целью фиксации возможных финансовых потерь на допустимом для предприятия уровне. Перечень нормативов (лимитов) зависит от вида риска, который лимитируется. Хеджирование финансовых рисков предусматривает уменьшение вероятности их возникновения с помощью деривативов или производных ценных бумаг. Диверсификация риска позволяет снижать отдельные виды финансовых рисков и заключается в уменьшении уровня их концентрации. Этот метод риск-менеджмента используется только для избегания негативных последствий несистематических (специфических) рисков, зависящих от ООО «Рационал».

Передача риска сочетается с внешним страхованием и осуществляется по конкретным направлениям: передача риска с помощью договора поручительства или заключения договора факторинга, биржевых сделок и т.д. Принятие риска на себя — поиск предприятием источников необходимых ресурсов для покрытия возможных потерь. В этом случае потери покрываются из любых ресурсов, оставшихся после наступления финансового риска.

Рассмотренные методы позволят ООО «Рационал» уменьшить вероятность возникновения финансовых рисков, но при этом не создаются специальные фонды и резервы для компенсации возможных финансовых потерь в случае наступления рискового события.

В целях обеспечения финансовой устойчивости в ООО «Рационал» должна быть разработана программа управления финансовыми рисками. Для управления финансовыми рисками необходимо иметь достоверные данные финансовой отчетности за последние годы, а также информацию о конъюнктуре рынка и динамике факторов внешней финансовой среды.

Базовыми этапами управления финансовыми рисками ООО «Рационал» станут:

- планирование и прогнозирование уровня финансовых рисков;

- реализация стратегии управления финансовыми рисками;

- оценка эффективности управления финансовыми рисками с помощью использования финансовых коэффициентов.

Следующим этапом в разрезе оценки финансовых рисков предложим проведение анализа и классификации элементов капитала предприятия по степени их рискованности, что осуществляется с помощью кластерного анализа, на основе которого определяется группа рисков предприятия по степени их рискованности.

На этом этапе основными блоками в алгоритме станут:

- анализ возможностей снижения финансовых рисков, то есть поиск альтернативных вариантов, которые позволили бы предприятию уменьшить имеющийся уровень финансовых рисков;

- установление системы критериев принятия риска, которое определяется предприятием в зависимости от уровня и запаса финансовой устойчивости и финансового положения;

- возможность принятия рискового решения на основе установленных предприятием критериев принятия риска;

- выбор и принятие стратегии управления финансовыми рисками предприятия.

При реализации этих этапов на выходе появится стратегия управления финансовыми рисками ООО «Рационал». После этого целесообразно провести поиск возможностей уменьшения уровня финансовых рисков посредством идентификации финансовых рисков при помощи сложившейся информационной базы. Определение этих возможностей происходит вместе с внедрением мероприятий по максимизации прибыльности функционирования ООО «Рационал» при поддержании его финансовой устойчивости на достаточно высоком уровне, что в настоящем положении предприятия невозможно. Таким образом, происходит формирование программы управления финансовыми рисками.

С помощью такого предложенного варианта управления финансовыми рисками ООО «Рационал» будет способна непрерывно осуществлять мониторинг и контроль процесса управления финансовыми рисками с учетом индивидуальных особенностей работы, а при изменении некоторых параметров возможна корректировка этих этапов в рамках разработанной программы. При систематическом и комплексном использовании вышеприведенных мероприятий ООО «Рационал» сможет обеспечить себе высокий уровень финансовой устойчивости и стабильное функционирование.

Таким образом, предложенная программа управления финансовыми рисками и механизм нейтрализации финансовых рисков в дальнейшем позволит предприятию избежать деструктивных последствий их воздействия. Значимость разработки программы заключается в том, что в современных условиях рыночной экономики уровень финансовых рисков постоянно растет, именно поэтому все более необходимым становится формирование специализированной программы управления финансовыми рисками. В процессе функционирования, в частности в финансовой деятельности, ООО «Рационал» постоянно сталкивается с разнообразными видами и последствиями финансовых рисков, которые сопутствуют ему в условиях рыночной экономики, поэтому именно финансовыми рисками необходимо управлять. Этапы управления финансовыми рисками обобщены и представляют собой целостный механизм, с помощью которого и происходит управление ими. Внедрение и использование в своей финансовой деятельности программы и полного перечня этапов управления финансовыми рисками должны обеспечить стабильность финансовой устойчивости и прогнозируемую деятельность ООО «Рационал».

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы. Любая экономическая деятельность не может осуществляться без риска в условиях усиления современной конкурентной среды и неясности. Когда предприниматель ведет экономическую деятельность, он рискует и в ответе за последствия принятых управленческих решении. Под риском обычно понимают потенциальную (возможную) опасность потерь, которые вытекают из специфики тех или иных явлений природы или видов деятельности человека.

Ситуация риска связана с наличием альтернатив, необходимостью выбрать один конкретный вариант поведения из множества возможных. Выбор варианта во многом зависит от характера предпринимателя, его способности правильно оценить ситуацию, степени риска, от его смелости и способности своевременно принять необходимое решение. Механизм управление риском представляет собой процесс подготовки и реализации мероприятий, цель которых – снижение опасности принятия ошибочного решения и уменьшение возможных негативных последствий нежелательного развития событий в ходе реализации принятых предпринимателем решений. Комплексный подход к управлению рисками экономической деятельности заключается в разработке мер, не допускающих, предотвращающих или уменьшающих ущерб от воздействия рисков; реализации такой системы адаптирования предпринимательской организации к рискам, при помощи которой могут быть не только нейтрализованы или компенсированы негативные последствия риска, но и максимально использованы шансы на получение высокого предпринимательского дохода.

Проведенный анализ показал, что у ООО «Рационал» имеют место следующие виды финансового риска:

- риск потери финансовой устойчивости;

- риск снижения деловой активности;

- риск потери прибыльности и рентабельности.

Данные риски высоки, на что указывают рассчитанные показатели. Так, показатели, характеризующие финансовые риски ООО «Рационал», неоднозначны, указывают на высокую вероятность реализации риска потери финансовой устойчивости. В связи с этим в компании важно оптимизировать показатели финансовой устойчивости, и прежде всего, внедрить систему финансового управления.

Предложенная программа управления финансовыми рисками и механизм нейтрализации финансовых рисков в дальнейшем позволит предприятию избежать деструктивных последствий их воздействия. Значимость разработки программы заключается в том, что в современных условиях рыночной экономики уровень финансовых рисков постоянно растет, именно поэтому все более необходимым становится формирование специализированной программы управления финансовыми рисками. В процессе функционирования, в частности в финансовой деятельности, ООО «Рационал» постоянно сталкивается с разнообразными видами и последствиями финансовых рисков, которые сопутствуют ему в условиях рыночной экономики, поэтому именно финансовыми рисками необходимо управлять. Этапы управления финансовыми рисками обобщены и представляют собой целостный механизм, с помощью которого и происходит управление ими. Внедрение и использование в своей финансовой деятельности программы и полного перечня этапов управления финансовыми рисками должны обеспечить стабильность финансовой устойчивости и прогнозируемую деятельность ООО «Рационал».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бжассо А.А., Пивень И.Г. Методические подходы к обеспечению оценки рисков при определении стратегии развития и эффективности корпоративного управления в современных условиях // Экономика и предпринимательство. - 2019. - № 3 (104). - С. 882-886.

- Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения / В. М. Гранатуров. М., 2016.

- Гукасян З.О., Толмачева О.И., Вайкок М.А., Мартынова Т.А., Тишковская С.В., Бжассо А.А., Черминская Л.Г., Рыбянцева М.С., Тхагапсо М.Б., Халяпина О.Г., Галицкая Ю.Н., Арутюнова А.А., Пивень И.Г., Галата Л.В. Оценка эффективности корпоративного управления: теоретические и методические аспекты. - Краснодар, ФГБОУ ВО «КубГТУ». 2019. - 171 с.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. 2018..

- Мазур И. И., Шапиро В. Д. Управление проектами : учеб. пособие / под ред. И. И. Мазур и В. Д. Шапиро. 6-е изд. М. : Омега-Л, 2016.

- Пивень И.Г., Бжассо А.А. Разработка методических подходов к оценке эффективности управления компанией в современных условиях // Экономика и предпринимательство. - 2019. - № 7 (108). - С. 756-760.

- Погодина О.Н., Лунева Е.В., Филинов В.П. Основные критерии оценки эффективности управления предприятием // Инновационная деятельность: настоящее и будущее: сб. науч. тр. - Тверь: ТвГУ, 2016. - С. 51-58.

- Савицкая Г.Б. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. М.: НИЦ ИНФРА-М. 2014.

- Стребел П. Грамотные ходы. Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса. - М.: Олимп-Бизнес, 2016.

- Сысоева И.В., Архипов Э.Л., Зенцова К.С. Управленческий учет рисков в целях экономической безопасности // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, №3 (2016) [Электронный ресурс]. Режим доступа: http://naukovedenie.ru/PDF/102EVN316. pdf, свободный.

- Уродовских В.Н. Управление рисками предприятия: Учебное пособие. - М.: Вузовский учебник, ИНФРА-М, 2016.

- Фирсова О.А. Управление рисками организаций. - М.: Межрегиональная общественная организация Академия безопасности и выживания, 2017. – с.12.

-

Бжассо А.А., Пивень И.Г. Методические подходы к обеспечению оценки рисков при определении стратегии развития и эффективности корпоративного управления в современных условиях // Экономика и предпринимательство. - 2019. - № 3 (104). - С. 882-886. ↑

-

Гукасян З.О., Толмачева О.И., Вайкок М.А., Мартынова Т.А., Тишковская С.В., Бжассо А.А., Черминская Л.Г., Рыбянцева М.С., Тхагапсо М.Б., Халяпина О.Г., Галицкая Ю.Н., Арутюнова А.А., Пивень И.Г., Галата Л.В. Оценка эффективности корпоративного управления: теоретические и методические аспекты. - Краснодар, ФГБОУ ВО «КубГТУ». 2019. - 171 с. ↑

-

Пивень И.Г., Бжассо А.А. Разработка методических подходов к оценке эффективности управления компанией в современных условиях // Экономика и предпринимательство. - 2019. - № 7 (108). - С. 756-760. ↑

-

Погодина О.Н., Лунева Е.В., Филинов В.П. Основные критерии оценки эффективности управления предприятием // Инновационная деятельность: настоящее и будущее: сб. науч. тр. - Тверь: ТвГУ, 2016. - С. 51-58. ↑

- Коммерческие риски и способы их уменьшения (Понятие и сущность рисков)

- Роль воспитателя в процессе адаптации детей к дошкольному учреждению»

- Оценка эффективности рекламных кампаний в сети Интернет (ООО «Доминанта СПБ»)

- Эффективность менеджмента организации ООО «Эбис»

- Облачные сервисы (Понятие облачных технологий и история их возникновения)

- Мотивации персонала и проектирование систем стимулирования труда на примере ИП Галецкий

- Система органов исполнительной власти РФ (Организация и способы осуществления государственной власти)

- Система налогового учёта

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (деятельность Федерального казначейства)

- Технико-экономическая характеристика объекта проектирования

- Создание электронного учебника по любой теме из курса Информатика и программирование

- Проектирование реализации операций бизнес-процесса «Складской учет»(АО «КазТрансОйл»)