Коммерческие риски и способы их уменьшения (Понятие и роль коммерческих рисков и способов их уменьшения хозяйствующего субъекта)

Содержание:

Введение

Теоретические аспекты коммерческих рисков и способов их уменьшения обсуждаются российскими учеными не первое десятилетие. За этот период были получены определенные результаты и сделаны выводы, которые внесли существенный вклад в формирование теории коммерческих рисков и способов их уменьшения. Однако, несмотря на то, что теоретические аспекты активно исследуются отечественными учеными, формирование терминологического аппарата еще продолжается.

Ученые и специалисты пока не пришли к единообразному толкованию рассматриваемых терминов и понятий. В этой связи данная тема научного исследования в настоящее время бесспорно важна и актуальна.

В связи с этим, одним из главных приоритетов экономической политики, является формирование условий обеспечения экономического роста - показателя, включающего в себя комплекс экономических социальных и политических составляющих. Отметим, что, в современных условиях, на передний план выдвигаются политические и правовые факторы, качество государственного управления, эффективность судебной системы, а также способность государства обеспечить исполнение действующего законодательства.

Решение данной проблемы представляет достаточно сложную задачу в условиях низкой конкурентоспособности национальной экономики, высоким уровнем ее монополизации, усилением ее топливно-сырьевой направленности, высокой степенью изношенности основных производственных фондов, завоеванием многими иностранными фирмами внутреннего рынка России, а также рядом других негативных тенденций.

Предмет исследования - организационно–экономические отношения по обеспечению коммерческих рисков и способов их уменьшения хозяйствующего субъекта.

Объект исследования - компания Адидас.

Цель исследования - разработка предложений по совершенствованию обеспечения коммерческих рисков и способов их уменьшения компании Адидас.

Задачи исследования:

- изучить теоретические основы обеспечения коммерческих рисков и способов их уменьшения хозяйствующего субъекта;

- проанализировать основные направления обеспечения коммерческих рисков и способов их уменьшения компании Адидас;

- обосновать предложения по совершенствованию обеспечения коммерческих рисков и способов их уменьшения компании Адидас.

Методы исследования: анализ, синтез, системный анализ, монографический, табличный.

Информационная база исследования включает: нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, посвященные проблемам коммерческих рисков и способов их уменьшения, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы.

1. Теоретические основы обеспечения коммерческих рисков и способов их уменьшения хозяйствующего субъекта

1.1 Сущность коммерческих рисков и способов их уменьшения хозяйствующего субъекта

На всех этапах развития экономики основным ее звеном является предприятие. Предприятия осуществляет свою деятельность в условиях нестабильности внешней среды и конкуренции, где на руководителя возлагается важная роль управления хозяйствующим субъектом и преодоления потока проблем, с которыми ежедневно сталкивается предприятие.

В данных условиях особую значимость приобретает экономическая безопасность предприятия как фактор улучшения его экономического состояния и достижения целей бизнеса.

На основе комплексного анализа научной литературы, А. Ягнило были выявлены следующие подходы к определению сущности коммерческих рисков и способов их уменьшения предприятия: как состояние защищенности от угроз, состояние эффективного использования ресурсов, способность к стабильному функционированию, наличие конкурентных преимуществ и возможность достижения целей [4].

В экономической литературе выделяются функциональные составляющие или компоненты коммерческих рисков и способов их уменьшения предприятия, представляющие собой совокупность основных направлений его коммерческих рисков и способов их уменьшения, существенно отличающихся друг от друга по своему содержанию.

Анализ литературных источников позволил сделать вывод, что большинство ученых, в качестве основных компонентов коммерческих рисков и способов их уменьшения рассматривают следующие:

- финансовую,

- кадровую,

- технико-технологическую,

- политико-правовую,

- экологическую,

- информационную и силовую безопасность.

Однако, при таком подходе экономическая безопасность рассматривается очень широко и выходит за рамки непосредственной хозяйственной деятельности.

По сути, она отождествляется с безопасностью предприятия в целом. Поскольку в данном исследовании рассматривается безопасность предприятия с точки зрения эффективности использования ресурсов предприятия, то для объективной оценки коммерческих рисков и способов их уменьшения предлагается выделение четырех функциональных составляющих: производственно-технологическая безопасность, финансовая безопасность, кадровая безопасность, информационная безопасность, являющихся основой экономической деятельности любого хозяйствующего субъекта[22].

На основе изучения опыта ведущих экономистов автором разработана схема причинно-следственных связей между компонентами коммерческих рисков и способов их уменьшения предприятия.

Вследствие изменений внутренних и внешних условий хозяйствования, таких как политические, макроэкономические, экологические, правовые и другие факторы, производственные предприятия находятся в ситуации непредсказуемости и неопределенности. Поэтому обеспечение коммерческих рисков и способов их уменьшения производственной деятельности требует, чтобы на предприятии была создана собственная система безопасности. Для этого авторами данной работы были выделены основные, по их мнению, особенности системы коммерческих рисков и способов их уменьшения:

- система безопасности на предприятии должна быть индивидуальной. Она должна создаваться с учетом специфических особенностей деятельности предприятия, таких как уровень и развитие структуры производственного потенциала, эффективность его использования, направленность производственной деятельности, состояние кадрового потенциала и т.д. Уникальность системы безопасности является одной из важнейших составляющих гарантии ее эффективности;

- система безопасности на предприятии должна быть обособлена от аналогичных систем других производственных единиц. Однако, не стоит говорить о тотальной обособленности, так как служба безопасности конкретного предприятия функционирует и создается на основе принятых законодательных актов, зависит от возможностей приобретения средств защиты предприятия, уровня подготовки и квалификации кадров, зависит от активности служб безопасности конкурентных предприятий, то есть от многих факторов, создаваемых на более высоком системном уровне, особенно на государственном;

- система безопасности предприятия должна быть комплексной. Необходимо, чтобы процесс обеспечения безопасности затрагивал все ее виды: экономическую, кадровую, научно-техническую, информационную, интеллектуальную, пожарную, техногенную, экологическую и физическую.

На первом этапе создания системы безопасности хозяйствующего субъекта необходимо осуществить прогнозирование внешних и внутренних угроз коммерческих рисков и способов их уменьшения предприятия, учитывая направление его производственно-хозяйственной деятельности. На втором этапе следует определить возможности управления этими угрозами и разработать механизмы по их предотвращению. На третьем этапе целесообразно разработать механизм прогнозирования состояния внутренней среды организации. На четвертом этапе проводится разработка локальной нормативной базы, распределяются функции по обеспечению коммерческих рисков и способов их уменьшения предприятия между сотрудниками.

Таким образом, при разработке системы коммерческих рисков и способов их уменьшения предприятия следует учесть: экономическую независимость хозяйствующего субъекта, его стабильное и устойчивое развитие, наличие способности к дальнейшему развитию и прогрессу. Осуществление коммерческих рисков и способов их уменьшения предприятия должно отвечать целям бизнеса, то есть необходимо предотвратить негативное воздействие процесса на производственно-хозяйственную деятельность предприятия. Мероприятия по осуществлению безопасности деятельности должны соотноситься с главной целью бизнеса - получением прибыли.

1.2 Критерии и показатели коммерческих рисков и способов их уменьшения хозяйствующего субъекта

Критерий представляет собой признак, на основании которого производится оценка угроз и ущерба от их воздействия. Критерии коммерческих рисков и способов их уменьшения хозяйствующего субъекта могут быть качественными и количественными. Они выражаются показателями коммерческих рисков и способов их уменьшения. Вместе с тем для определения уровня коммерческих рисков и способов их уменьшения важны не сами показатели, а степень их соответствия пороговым значениям - предельным величинам, несоблюдение значений которых препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций в коммерческих рисков и способов их уменьшения [40].

Индикаторы коммерческих рисков и способов их уменьшения предприятия - это показатели уровня коммерческих рисков и способов их уменьшения, которые позволяют выявить болевые точки в его деятельности, определить ключевые направления и наиболее действенные способы устранения угроз для деятельности предприятия [35].

В систему обеспечения коммерческих рисков и способов их уменьшения предприятия включают следующие индикаторы:

а) индикаторы производства:

- динамика производства (рост, спад, стабильное состояние, темп изменения);

- реальный уровень загрузки производственных мощностей;

- доля НИОКР в общем объеме работ;

- доля НИР в общем объеме НИОКР;

- темп обновления основных производственных фондов (реновации);

- стабильность производственного процесса (ритмичность, уровень загруженности в течение определенного времени);

- удельный вес производства в ВВП (для особо крупных предприятий-монополистов);

- оценка конкурентоспособности продукции;

- возрастная структура и технический ресурс парка машин и оборудования;

б) финансовые индикаторы:

- объем «портфеля» заказов (общий объем предполагаемых продаж);

- фактический и необходимый объем инвестиций (для поддержания и развития имеющегося потенциала);

- уровень инновационной активности (объем инвестиций в нововведения);

- уровень рентабельности производства;

- фондоотдача (капиталоемкость) производства;

- просроченная задолженность (дебиторская и кредиторская);

- доля обеспеченности собственными источниками финансирования оборотных средств, материалов, энергоносителей для производства;

в) социальные индикаторы:

- уровень оплаты труда по отношению к среднему показателю по промышленности или экономике в целом;

- уровень задолженности по зарплате;

- потери рабочего времени;

- структура кадрового потенциала (возрастная, квалификационная).

Применительно к специфике предприятия и в соответствии с фактическими и нормативными значениями его технико-экономических показателей и величиной их отклонения от барьерных (пороговых) значений индикаторов коммерческих рисков и способов их уменьшения состояние этого предприятия можно характеризовать как:

а) нормальное, когда индикаторы коммерческих рисков и способов их уменьшения находятся в пределах пороговых значений, а степень использования имеющегося потенциала близка к технически обоснованным нормативам загрузки оборудования и площадей;

б) предкризисное, когда переступается барьерное значение хотя бы одного из индикаторов коммерческих рисков и способов их уменьшения, а другие приблизились к некоторой окрестности своих барьерных значений и при этом не были утрачены технические и технологические возможности улучшения условий и результатов производства путем принятия к угрозам мер предупредительного характера;

в) кризисное, когда переступается барьерное значение большинства основных (по мнению экспертов) индикаторов коммерческих рисков и способов их уменьшения и появляются признаки необратимости спада производства и частичной утраты потенциала вследствие исчерпания технического ресурса оборудования и площадей, сокращения персонала;

г) критическое, когда нарушаются все (или почти все) барьеры, отделяющие нормальное и кризисное состояния развития производства, а частичная утрата потенциала становится неизбежной и неотвратимой.

Наиболее высокий уровень коммерческих рисков и способов их уменьшения предприятия обеспечивается максимальной защитой функциональных составляющих его деятельности.

1.3 Методы обеспечения коммерческих рисков и способов их уменьшения хозяйствующего субъекта

Первоначально экономическая безопасность предприятия рассматривалась как комплекс средств по обеспечению условий сохранения конфиденциальной информации предприятия.

Экономическая безопасность предприятия, в нынешний период времени, представляет собой наличие перевеса в конкуренции, который обуславливается соответствием материальных, финансовых, кадровых, технических возможностей и устройства предприятия его стратегическим анналам и задачам; а также проверка и исследование основных показателей финансовой стабильности предприятия [22].

На протяжении достаточно длительного периода времени абсолютно все страны мира стараются решить одну насущную проблему, это обеспечение стабильного экономического развития своего государства и его хозяйствующих субъектов экономики.

Проблема такого рода как, обеспечение коммерческих рисков и способов их уменьшения страны, в первую очередь, связывают с решением таких задач как правовых и правоохранительных, экономических, предусматривающие в первую очередь защиту экономических интересов и прав собственности самого государства.

С другой стороны, верно, будет сказано, о том, что российские предприятия подвергаются воздействию бесчисленных внешних и внутренних угроз. Именно поэтому обеспечение не только самого государства, но и экономическая безопасность предприятий на сегодня является одним из приоритетных направлений в общей системе коммерческих рисков и способов их уменьшения РФ.

Современные экономические условия функционирования предприятий постоянно развиваются и динамично изменяются, поэтому для успешного и устойчивого ведения бизнеса необходимо формировать такую систему обеспечения коммерческих рисков и способов их уменьшения, которая сможет гибко перестраиваться при изменении внешней и внутренней сред. «В этих условиях повысилась значимость получения информации, которая позволила всесторонне обосновывать финансовые, стратегические и текущие решения, снизить информационный риск управления... В связи с этим необходима адекватная система оценки эффективности деятельности.»[21]. Поэтому на следующем этапе формирования стратегии обеспечения коммерческих рисков и способов их уменьшения необходимо оценить уровень коммерческих рисков и способов их уменьшения, определив комплекс индикаторов и проведя их анализ. При этом проводят исследование возможных рисков, используя следующие основные методы [40]:

1) логические и статистические методы;

2) SWOT - анализ, рассматривающий деятельность хозяйствующего субъекта с разных сторон и выявляющий возможные опасности и угрозы;

3) графический метод «роза» («звезда», «спираль») рисков;

4) метод аналогий (консервативные прогнозы) подразумевает сравнение проекта с аналогом на предмет выявления возможных схожих угроз и рисков;

5) метод ставки процента с поправкой на риск, означающий увеличение безрисковой ставки процента на величину надбавки за риск;

6) метод критических значений - позволяет выявить предельные значения показателей, при которых может осуществляться успешная деятельность предприятия;

7) метод «дерево решений»;

8) однофакторный анализ - позволяет предсказать состояние результативных показателей при изменении одного из факторов;

9) многофакторный анализ - позволяет предугадать поведение показателей при изменении совокупности факторов.

В ходе проведения анализа выявляют возможные угрозы, они проявляются в тех случаях, где уровень индикатора будет низок.

Главными составляющими плана коммерческих рисков и способов их уменьшения предприятия могут быть [2]:

- обеспечение конфиденциальности информации;

- надёжность помещений и сооружений в целом;

- защищённость сотрудников предприятия от физических травм;

- сохранность устойчивых отношений между работником и работодателем;

- соблюдение экологических норм;

- сбор данных по работе конкурентов;

- аналитико-информационная деятельность;

- профессиональная оценка устройства плана коммерческих рисков и способов их уменьшения предприятия.

В список главных задач по плану коммерческих рисков и способов их уменьшения предприятия, следует отнести [35]:

- надзор за соблюдением прав предприятия и прав её работников;

- подготовка, оценка собранной информации и составление прогнозов по дальнейшему ходу событий;

- наблюдение за партнёрами по бизнесу, клиентской базой, конкурентами и потенциальными кандидатами на должность сотрудника;

- определение в короткий срок потенциального направления внешних угроз, способных нанести ущерб безопасности экономики;

- защита экономики организации от возможности поиска конкурентами попытки внедрения в предприятие;

- предотвращение методов взлома технических средств со стороны злоумышленников;

- обнаружение действий работников предприятия, которые могут привести к ущербу;

- охрана работников предприятия от проявлений насильственных конфликтов;

- обеспечение целостности материальных и финансовых сведений, которые представляют собой конфиденциальную информацию компании;

- поиск информации, включающей в себя лучший перечень решений по управлению: тактика и стратегия;

- непосредственное сохранение целостности недвижимости, транспорта и соблюдение чистоты отведённых площадей;

- создание положительного образа компании в масс-медиа для потребителей, а так же в сообществе партнёров;

- покрытие всех видов ущерба - морального и материального, полученного клиентами вследствие действий работников, непредусмотренными правилами организации;

- бдительное наблюдение за работой комплекса коммерческих рисков и способов их уменьшения для последующего улучшения каждой его части.

В связи с нарастающим количеством угроз информационной безопасности ИТ-специалисты должны быть готовы к противодействию данным вызовам.

Таким образом, концепция безопасности экономики какого-либо предприятия является официально утверждённым документом, курирующим каждое действие подразделений организации на каждом шаге работы.

2. Основные направления обеспечения коммерческих рисков и способов их уменьшения компании Адидас

2.1 Характеристика коммерческих рисков и способов их уменьшения компании Адидас

Совокупное количество сотрудников Adidas по состоянию на 31 декабря 2017 года составляло 56,89 тыс. человек, из них в России и СНГ - 16% или 9,1 тыс. человек. Годом ранее штат Adidas составлял 58,9 тыс. человек, из которых в России и СНГ работали 21% или 12,37 тыс. человек.

Таким образом, штат сотрудников в СНГ сократился за год примерно на 3,27 тыс. человек, или на 26,4%.

Компания планирует закрыть около 200 своих магазинов в России. В 2017 году объем продаж Adidas на российском рынке сократился на 3% и составил 660 млн. евро.

Одной из главных причин улучшения прогноза стало досрочное расторжение контракта с ФК Челси. Благодаря этому английский футбольный клуб обязался выплатить Adidas компенсацию в размере 57 млн. долларов США. Внушают оптимизм руководству немецкой компании предварительные данные по итогам II квартала 2016 года: компания увеличила операционную прибыль на 99% относительно прошлогодних данных до 291 млн. евро, чистая прибыль за первый квартал увеличилась на 57,8%, достигнув 351 млн. евро.

С начала года акции компании уже подорожали на 67%, за 2015 год акции подорожали на 56%.

Хорошие показатели во многом стали следствием предпринятой реструктуризации, которая была инициирована руководством после 2014 года, когда чистая прибыль компании сократилась на 37,6% до 490 млн. евро.

В рамках реструктуризации маркетинговые расходы в 2015 году были увеличены на 13-15%, компания вложила 2 млрд. евро на европейское и североамериканское направления.

Тогда же Adidas предприняла попытки реанимировать свой сегмент одежды и экипировки для гольфа. Впрочем в мае 2016 компания решилась избавиться от производства клюшек и мячей для гольфа, сосредоточившись на фирменной одежде и обуви для гольфистов. Эксперты полагают, что Adidas сможет выручить за три основных бизнеса по производству инвентаря для гольфа - TaylorMade, Adams и Ashworth - около 270 млн. евро.

Для компании прищло время ещё больше сосредоточиться на самых сильных подразделениях на рынке спортивной обуви и одежды.

В 2015 году компания продолжила реструктуризацию, и заявила о планах закрыть около 330 магазинов по всему миру. Интересно, что 200 из них пришлись на торговую сеть в России, в оставшихся в стране магазинах был пересмотрен ассортимент с учетом снизившейся покупательской способности россиян. Таким образом, Adidas отреагировал на снижение курса рубля. Следует отметить, что Россия – один из приоритетных рынков для Adidas, на который в 2014 году пришлось более 7% от мировой выручки, в 2015 году принес чуть более 4%.

В 2016 году компания заявила о возврате своих производств из Азии на роботизированные фабрики в Германии.

Эксперты отмечают, что немецкая компания продолжает укреплять курс на сегмент повседневной одежды, уменьшая количество новых разработок и делая ставку на контракты со знаменитостями, оставив надежду потеснить Nike в технологическом направлении. Так одной их самых успешных моделей обуви в линейке компании стали Yeezy Boost, разработанные в 2015 году совместно с Канье Уэстом (Kanye West).

Сейчас борьба между Nike и Adidas за звание крупнейшего мирового производителя спортивных товаров практически закончилась.

Лидерство на американском рынке Adidas утерял еще в 1980-х году с началом активного развития Nike и Reebook. Впрочем, до начала 1990-х годов Adidas сохраняет за собой лидерство на европейском рынке и первое место среди мировых производителей спортивной одежды.

Смерть основателя Адольфа Дасслера и продажа компании Бернару Тапи, который перенес производство в Азию и заключил несколько значимых рекламных контрактов со знаменитостями не позволил изменить вектор – в 1992 компания не смогла выплатить проценты по одному из кредитов и вновь была перепродана.

Новый глава Луи-Дрейфус нанял бывших топ-менеджеров и дизайнеров Reebok и Nike и открыл первый фирменный магазин, что Nike сделал еще в конце в 1960-х годов.

Вторым основным просчетом Adidas стал ряд рискованных поглощений. Первым сомнительным приобретением стала в 1997 году французская группа Salomon Sport. в 2005 году, после прихода в 2001 году нынешнего главы компании Герберта Хайнера, французская компания была продана как рискованная. Одной из причин отказа от Salomon стало, согласно официальному заявлению руководства, стремление сосредоточиться на линейке собственных брендов Adidas. Что в прочем не помешало сразу после продажи Salomon поглотить Reebok за 3,8 млрд. долларов США.

С надеждами руководства Adidas на Reebok, как на возможность потеснить Nike на американском рынке, довольно быстро пришлось расстаться. Уже в 2012 году Reebook отчитался в своей убыточности. В 2014 году азиатские инвесторы предложили немецкой компании за Reebok всего 2,2 млрд. долларов США.

По итогам 2015 года чистая прибыль Adidas выросла на 29% и составила 640 млн. евро, за этот же период Nike увеличил свою чистую прибыль на 22% до 3,3 млрд. долларов США.

2.2 Динамика уровня коммерческих рисков и способов их уменьшения компании Адидас

Проведем анализ динамики активов компании Адидас за 2013-2017 гг. (таблица 2.1).

Таблица 2.1 - Динамика активов компании Адидас за 2013-2017 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Нематериальные активы |

0,0 |

0,0 |

0,0 |

0,0 |

4659,0 |

- |

|

Основные средства |

4299886,0 |

4282889,0 |

8622430,0 |

8783997,0 |

8447480,0 |

196,45 |

|

Отложенные налоговые активы |

289956,0 |

81467,0 |

376960,0 |

734241,0 |

693067,0 |

239,02 |

|

Прочие внеоборотные активы |

0,0 |

662264,0 |

520667,0 |

975563,0 |

1085805,0 |

- |

|

Итого по разделу I |

4589842,0 |

5026620,0 |

9520057,0 |

10493801,0 |

10231011,0 |

222,90 |

|

Запасы |

18111551,0 |

14816903,0 |

14908391,0 |

17118663,0 |

13922660,0 |

76,87 |

|

Налог на добавленную стоимость по приобретенным ценностям |

352277,0 |

380872,0 |

1120408,0 |

227144,0 |

143016,0 |

40,59 |

|

Дебиторская задолженность |

5896588,0 |

3221172,0 |

2712618,0 |

1957227,0 |

1683998,0 |

28,55 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

10682343,0 |

15498815,0 |

13116299,0 |

6138467,0 |

4693593,0 |

43,93 |

|

Денежные средства и денежные эквиваленты |

376907,0 |

354117,0 |

341884,0 |

572008,0 |

635383,0 |

168,57 |

|

Прочие оборотные активы |

36196,0 |

37484,0 |

59618,0 |

50463,0 |

62572,0 |

172,87 |

|

Итого по разделу II |

35455862,0 |

34309363,0 |

32259218,0 |

26063972,0 |

21141222,0 |

59,62 |

|

Баланс |

40045704,0 |

39335983,0 |

41779275,0 |

36557773,0 |

31372233,0 |

78,34 |

Из таблицы 2.1 видно, что по почти по всем видам активов компании наблюдается снижение, кроме основных средств, отложенных налоговых активов и прочих оборотных активов.

Проведем анализ динамики пассивов компании Адидас за 2013-2017 гг. (таблица 2.2).

Таблица 2.2 - Динамика пассивов компании Адидас за 2013-2017 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Уставный капитал |

61700,0 |

61700,0 |

61700,0 |

61700,0 |

61700,0 |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

31528437,0 |

31408846,0 |

29535409,0 |

27319226,0 |

26291450,0 |

83,39 |

|

Итого по разделу III |

31590137,0 |

31470546,0 |

29597109,0 |

27380926,0 |

26353150,0 |

83,42 |

|

Отложенные налоговые обязательства |

341450,0 |

10024,0 |

241047,0 |

267076,0 |

176057,0 |

51,56 |

|

Итого по разделу IV |

341450,0 |

10024,0 |

241047,0 |

267076,0 |

176057,0 |

51,56 |

|

Заемные средства |

1299,0 |

1929,0 |

4619128,0 |

2938407,0 |

453368,0 |

34901,31 |

|

Кредиторская задолженность |

8066933,0 |

7826842,0 |

7254360,0 |

5928715,0 |

4349097,0 |

53,91 |

|

Оценочные обязательства |

45885,0 |

26642,0 |

30963,0 |

30051,0 |

19875,0 |

43,31 |

|

Прочие обязательства |

0,0 |

0,0 |

36668,0 |

12598,0 |

20686,0 |

- |

|

Итого по разделу V |

8114117,0 |

7855413,0 |

11941119,0 |

8909771,0 |

4843026,0 |

59,69 |

|

БАЛАНС |

40045704,0 |

39335983,0 |

41779275,0 |

36557773,0 |

31372233,0 |

78,34 |

Динамика пассивов компании крайне отрицательная так как за анализируемый период собственные источники средств сократились, а рост заемных средств составил более, чем в 34 раза.

Проведем анализ основных показателей финансово-хозяйственной деятельности компании Адидас за 2013-2017 гг. (таблица 2.3)

Таблица 2.3 - Основные показатели финансово-хозяйственной деятельности компании Адидас за 2013-2017 гг., тыс. рублей

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Выручка |

45383175,0 |

52596824,0 |

46735704,0 |

47252786,0 |

40578958,0 |

89,41 |

|

Себестоимость продаж |

-15126190,0 |

-22161835,0 |

-20584185,0 |

-20392872,0 |

-14775368,0 |

97,68 |

|

Валовая прибыль (убыток) |

30256985,0 |

30434989,0 |

26151519,0 |

26859914,0 |

25803590,0 |

85,28 |

|

Коммерческие расходы |

-24074113,0 |

-29522744,0 |

-26623173,0 |

-27781892,0 |

-25671331,0 |

106,63 |

|

Прибыль (убыток) от продаж |

6182872,0 |

912245,0 |

-471654,0 |

-921978,0 |

132259,0 |

2,14 |

|

Проценты к получению |

697581,0 |

634884,0 |

1728582,0 |

662388,0 |

223728,0 |

32,07 |

|

Проценты к уплате |

-6055,0 |

-6167,0 |

-322983,0 |

-397447,0 |

-149726,0 |

2472,77 |

|

Прочие доходы |

788790,0 |

8372651,0 |

271040,0 |

532799,0 |

486232,0 |

61,64 |

|

Прочие расходы |

-1967700,0 |

-9810863,0 |

-3129256,0 |

-2379731,0 |

-1732299,0 |

88,04 |

|

Прибыль (убыток) до налогообложения |

5695488,0 |

102750,0 |

-1924271,0 |

-2503969,0 |

-1039806,0 |

- |

|

Текущий налог на прибыль |

-1277068,0 |

-334468,0 |

0,0 |

0,0 |

-19501,0 |

1,53 |

|

в т.ч. постоянные налоговые обязательства (активы) |

157549,0 |

190982,0 |

320383,0 |

169542,0 |

177617,0 |

112,74 |

|

Изменение отложенных налоговых обязательств |

-241846,0 |

52040,0 |

-231022,0 |

-26030,0 |

91020,0 |

- |

|

Изменение отложенных налоговых активов |

222268,0 |

70897,0 |

295493,0 |

357281,0 |

-41174,0 |

- |

|

Прочее |

4682,0 |

-10810,0 |

-13637,0 |

-43465,0 |

-18315,0 |

- |

|

Чистая прибыль (убыток) |

4403524,0 |

-119591,0 |

-1873437,0 |

-2216183,0 |

-1027776,0 |

- |

За весь период только в 2013 году компанией Адидас была получена чистая прибыль, последующие 4 года убыточные, причем суммы убытков растут из года в год, что естественно отразилось на значениях показателей рентабельности предприятия (см. таблица 2.4).

Таблица 2.4 – Показатели рентабельности предприятия в 2013-2017 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Рентабельность продаж |

13,6 |

1,7 |

-1,0 |

-2,0 |

0,3 |

|

Рентабельность собственного капитала |

15,0 |

-0,0 |

-6,0 |

-8,0 |

-4,0 |

|

Рентабельность активов |

12,0 |

-0,3 |

-4,6 |

-5,07 |

-3,0 |

Одним из основных факторов обеспечения коммерческих рисков и способов их уменьшения любого предприятия является кадровый вопрос, эффективность использования трудовых ресурсов на предприятии.

Рассмотрим эффективность использования трудовых ресурсов Адидас, за 2013–2017 гг. в таблице 2.5.

Таблица 2.5 - Эффективность использования трудовых ресурсов Адидас, за 2013–2017 гг., тыс. рублей

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Выручка |

45383175 |

52596824 |

46735704 |

47252786 |

40578958 |

89,41 |

|

Прибыль (убыток) от продаж |

6182872 |

912245 |

-471654 |

-921978 |

132259 |

2,14 |

|

Чистая прибыль (убыток) |

4403524 |

-119591 |

-1873437 |

-2216183 |

-1027776 |

- |

|

Численность сотрудников, чел. |

11097 |

13412 |

13889 |

12370 |

9100 |

82,00 |

|

Выручка на 1 работника |

4089,68 |

3921,62 |

3364,94 |

3819,95 |

4459,23 |

109,04 |

|

Прибыль (убыток) от продаж на 1 работника |

557,17 |

68,02 |

-33,96 |

-74,53 |

14,53 |

2,61 |

|

Чистая прибыль (убыток) на 1 работника |

396,82 |

-8,92 |

-134,89 |

-179,16 |

-112,94 |

- |

На основании таблицы 2.5 можно сделать вывод, что в Адидас за исследуемый период эффективность использования трудовых ресурсов возросла по показателю выручки в расчете на одного работника. Но в то же время прибыль от продаж в расчете на одного работника «рухнула» в почти 50 раз, а производительность труда выросла на 9% лишь благодаря резкому сокращению численности сотрудников почти на 20%.

2.3 Оценка эффективности обеспечения коммерческих рисков и способов их уменьшения компании Адидас

В целях определения оценки эффективности обеспечения коммерческих рисков и способов их уменьшения компании Адидас проведем анализ денежных потоков от текущих, инвестиционных и финансовых операций. Анализ денежных потоков от текущих операций (см. таблица 2.6).

Таблица 2.6 - Анализ денежных потоков от текущих операций компании Адидас

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Поступления - всего |

44669933,0 |

55913189,0 |

47721906,0 |

48644609,0 |

42206750,0 |

94,49 |

|

от продажи продукции, товаров, работ и услуг |

42290998,0 |

54009801,0 |

47393077,0 |

44906082,0 |

39616371,0 |

93,68 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

0,0 |

0,0 |

0,0 |

42818,0 |

233940,0 |

- |

|

прочие поступления |

2378935,0 |

1903388,0 |

328829,0 |

198903,0 |

145734,0 |

6,13 |

|

Платежи — всего |

-48808949,0 |

-53305018,0 |

-51735023,0 |

-52128269,0 |

-39976052,0 |

81,90 |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

-18295313,0 |

-46326059,0 |

-44832731,0 |

-16788902,0 |

-33140661,0 |

181,14 |

|

в связи с оплатой труда работников |

-3582963,0 |

-4944160,0 |

-6185823,0 |

-6759037,0 |

-6045715,0 |

168,74 |

|

процентов по долговым обязательствам |

-240,0 |

-278,0 |

-231436,0 |

-408547,0 |

-165029,0 |

68762,08 |

|

налога на прибыль |

-1492416,0 |

-244146,0 |

0,0 |

0,0 |

-53228,0 |

3,57 |

|

прочие платежи |

-25438017,0 |

-1790375,0 |

-485033,0 |

-449053,0 |

-404706,0 |

1,59 |

|

Сальдо денежных потоков от текущих операций |

-4139016,0 |

2608171 |

-4013117,0 |

-3483660,0 |

2230698,0 |

- |

Из таблицы 2.6 видно, что за 2013-2017 гг. резко выросли платежи по долговым обязательствам, по оплате труда и поставщикам одновременно с падением поступлением средств от реализации продукции и прочих поступлений.

Анализ денежных потоков от инвестиционных операций (см. таблица 2.7).

Таблица 2.7 - Анализ денежных потоков от инвестиционных операций компании Адидас

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Поступления — всего |

17665978,0 |

30605663,0 |

49425253,0 |

60774575,0 |

34534718,0 |

195,49 |

|

в том числе: от продажи внеоборотных активов |

9779,0 |

17812,0 |

20285,0 |

21739,0 |

8763,0 |

89,61 |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг |

16921000,0 |

30026576,0 |

47802034,0 |

59739020,0 |

34308322,0 |

202,76 |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

735199,0 |

561275,0 |

1602934,0 |

1013816,0 |

217633,0 |

29,60 |

|

Платежи — всего |

-13963042,0 |

-33918445,0 |

-49824865,0 |

-54359896,0 |

-33642743,0 |

240,94 |

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

-1442042,0 |

-603149,0 |

-6280574,0 |

-1852787,0 |

-911200,0 |

63,19 |

|

в связи с приобретением долговых ценных бумаг, предоставление займов другим лицам |

-12521000,0 |

-33315296,0 |

-43544291,0 |

-52507109,0 |

-32731543,0 |

261,41 |

|

Сальдо денежных потоков от инвестиционных операций |

3702936,0 |

-3312782,0 |

-399612,0 |

6414679,0 |

891975,0 |

24,09 |

Из таблицы 2.7 видно, что платежи по инвестиционным операциям превышают поступления от данного вида операций.

Анализ денежных потоков от финансовых операций (см. таблица 2.8).

Таблица 2.8 - Анализ денежных потоков от финансовых операций компании Адидас

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Поступления — всего |

170528,0 |

26726,0 |

101135,0 |

5171696,0 |

7,0 |

0,004 |

|

в том числе: |

170528,0 |

26726,0 |

101135,0 |

5171696,0 |

7,0 |

0,004 |

|

Платежи — всего |

-160959,0 |

-36349,0 |

-101135,0 |

-588221,0 |

-1666482,0 |

1035,35 |

|

по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

-160959,0 |

-36349,0 |

-101135,0 |

-588221,0 |

-1666482,0 |

1035,35 |

|

Сальдо денежных потоков от финансовых операций |

9569,0 |

-9623,0 |

0,0 |

4583475,0 |

-1666475,0 |

- |

|

Сальдо денежных потоков за отчетный период |

397909,0 |

-445703,0 |

-704611,0 |

170746,0 |

1264544,0 |

317,80 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

410,0 |

-2648,0 |

681819,0 |

-182979,0 |

-1034420,0 |

- |

Состояние по финансовым операциям еще более плачевное по сравнению с текущими и инвестиционными операциями, рост платежей более, чем в 10 раз при сведении поступлений почти к нулю к 2017 году.

Исходя из проведенной диагностики коммерческих рисков и способов их уменьшения Адидас для предотвращения потенциальных угроз и «сглаживания» последствий их реализации, выявления «уязвимых» участков необходимо применять следующие рекомендации и условия повышения уровня инновационной безопасности Адидас:

- оптимизация ассортимента продукции;

- совершенствование системы управления;

- оптимизация затрат, в том числе коммерческих и управленческих расходов;

- оптимизация текущих, инвестиционных и особенно финансовых операций компании;

- расширение направлений научных исследований, обеспечение необходимого уровня финансирования;

- построение развитой инфраструктуры поддержки инновационной деятельности и быстрой передачи полученных результатов научных исследований, обладающих коммерческим потенциалом, в предпринимательский сектор для производства и вывода на рынок новых наукоемких товаров и услуг.

Даже без расчета уровня коммерческих рисков и способов их уменьшения компании по специальным методикам, в том числе и по методике Атрамоновой Н.С. и Атрашковой А.В. налицо резкое снижение уровня коммерческих рисков и способов их уменьшения предприятия.

3. Предложения по совершенствованию обеспечения коммерческих рисков и способов их уменьшения компании Адидас

3.1 Внешние угрозы коммерческих рисков и способов их уменьшения компании Адидас

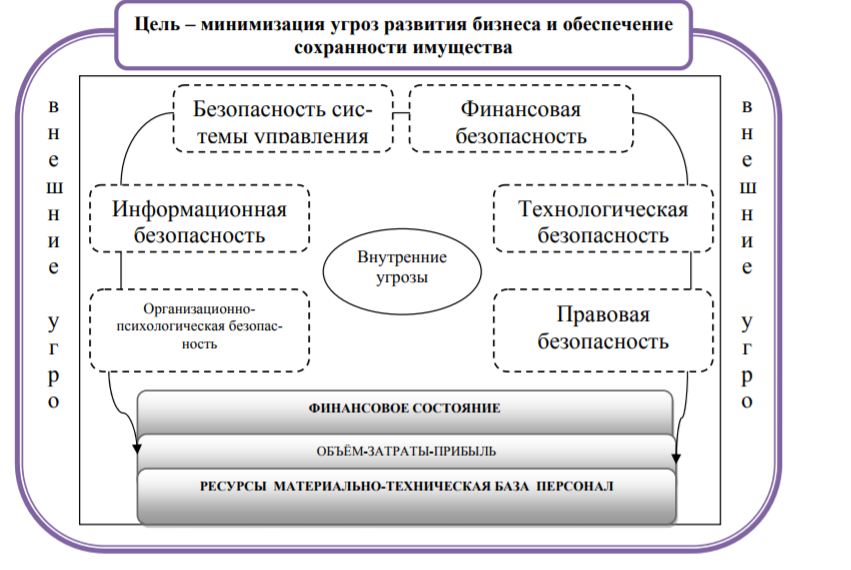

Элементами системы коммерческих рисков и способов их уменьшения является: «центры ответственности», информационные потоки между центрами ответственности; время принятия управленческих решений на сигналы возникающие в системе коммерческих рисков и способов их уменьшения, процессы и методы воздействия на угрозы.

Рисунок 3.1 – Система обеспечения коммерческих рисков и способов их уменьшения Адидас

Целевой установкой системы коммерческих рисков и способов их уменьшения предприятия является нивелирование негативного воздействия внешних и внутренних угроз и обеспечение сохранности имущества, она включает в себя задачи, принципы, диагностику, стратегии развития бизнеса, инструментарий и механизм обеспечения коммерческих рисков и способов их уменьшения.

Внешними источниками угроз коммерческих рисков и способов их уменьшения Адидас являются:

- неблагоприятная экономическая ситуация в мире и в стране, которая вызывает снижение курса национальной валюты и котировок ценных бумаг, отток капитала, рост уровня инфляции, удорожание импортных поставок, негативные изменения на отраслевых рынках;

- действия органов государственной власти на федеральном, региональном и местном уровнях, когда ими принимаются новые нормативные документы или изменяются действующие, которые приводят к ухудшению финансового состояния предприятий;

- действия других участников отраслевого рынка, которые способны на проявления недобросовестной конкуренции;

- необязательность и безответственность контрагентов: поставщиков и покупателей;

- форсмажорные обстоятельства, в том числе природные катаклизмы и военные конфликты, которые нарастают в современном мире и так далее.

Внешние угрозы наносят более ощутимый вред предприятию по сравнению с внутренними. Это связано с невозможностью прогнозирования действий со стороны конкурентов, государства или со стороны мировых тенденций.

Адидас не может регулировать или контролировать внешние угрозы его коммерческих рисков и способов их уменьшения.

Отсутствие возможности регулирования внешней угрозы не означает, что предприятию не стоит их анализировать и прогнозировать.

После государственной регистрации руководителями принимается окончательное решение о создании службы коммерческих рисков и способов их уменьшения. В случае положительного решения вопроса определяется ответственное лицо (группа лиц) которое будет непосредственно заниматься организацией службы коммерческих рисков и способов их уменьшения.

Таблица 3.1 - Структура и состав концепции информационно-аналитического обеспечения деятельности по корпоративной защите Адидас

|

Раздел программы |

Подраздел |

Содержание подраздела |

|

Защита бизнес–пространства |

Деловой мониторинг |

Сбор сведений о возможных партнерах и конкурентах предприятия |

|

Мониторинг внутренней среды |

Контроль лояльности персонала, социально–психологического климата в коллективах |

|

|

Формирование имиджа |

Создание и поддержание имиджа юридически и социально ответственной организации |

|

|

Защита информационных ресурсов и нематериальных активов |

Защита информационных ресурсов |

Обеспечение сохранности информационных систем, программного обеспечения и информации, защита от утечки информации |

|

Защита нематериальных активов |

Защита интеллектуальной собственности, имущественных прав, гудвилл |

|

|

Защита материально–технических ресурсов |

Пропускной режим |

Физическая защита ресурсов предприятия от хищения, порчи |

|

Пожарная охрана |

Обеспечение пожарной безопасности предприятия |

|

|

Техника безопасности |

Защита ресурсов организации от технических рисков |

|

|

Защита финансовых ресурсов |

Финансовый мониторинг |

Контроль платежеспособности и финансовой устойчивости предприятия |

|

Страхование |

Защита ресурсов предприятия путем передачи ответственности страховым компаниям |

|

|

Правовая защита |

Оформление и юридическое сопровождение документации предприятия |

|

|

Защита трудовых ресурсов |

Кадровый менеджмент |

Защита от кадровых рисков, работа с увольняемыми |

|

Социальная защита |

Социальное и пенсионное страхование, реализация социальных программ |

- Определить общие задачи службы коммерческих рисков и способов их уменьшения: предупреждение угроз, реагирование на них, конкретные объекты защиты (персонал, информация, компьютерные системы, здания и помещения).

- Разработать положение о службе коммерческих рисков и способов их уменьшения, определить структуру, утвердить штат. Соответствующее законодательство позволяет создать легальную службу безопасности.

- Произвести набор кадров.

- Организовать службу коммерческих рисков и способов их уменьшения.

- Контролировать деятельность службы коммерческих рисков и способов их уменьшения.

Для обеспечения эффективного информационно-аналитического обеспечения деятельности по корпоративной защите служба безопасности должна осуществлять следующие основные функции:

- Организационная - изучение структуры и функций подразделений предприятия в целях идентификации рисков, возникающих при их осуществлении и соответствующей расстановки сил и средств безопасности.

- Хозяйственная - участие службы безопасности в определении оптимальных для обеспечения безопасности предприятия сил и средств, а также их финансового обеспечения.

- Административная - подготовка решений по установлению и поддержанию системы мер безопасности, определению полномочий и ответственности, распределению обязанностей должностных лиц по вопросу обеспечения безопасности предприятия.

- Кадровая - выявление негативных тенденций, причин и условий напряженности, предупреждение и локализация конфликтов, инструктаж персонала по вопросам безопасности, формирование чувства ответственности за соблюдение установленного режима.

- Техническая - внедрение технических средств контроля доступа, визуального контроля, охранной и пожароохранной сигнализации, аппаратных и программных средств обеспечения сохранности конфиденциальной информации.

- Учетная - фиксирование и систематизация данных о внутренних и внешних угрозах безопасности предприятия.

- Контрольная - контроль соблюдения персоналом предприятия режимных требований, выявление их нарушений и принятие мер к нарушителям.

- Аналитическая - анализ состояния безопасности предприятия, прогнозирование тенденций ее развития и планирование мер по ее совершенствованию.

Целью информационно-аналитического обеспечения деятельности по корпоративной защите службы безопасности компании Адидас должны являться: своевременное выявление и нейтрализация причин и условий, препятствующих реализации предприятием его основной задачи - получению прибыли и поступательному развитию конкурентных преимуществ.

Внешние угрозы коммерческих рисков и способов их уменьшения компании Адидас тесно взаимосвязаны с внутренними причинами и факторами коммерческих рисков и способов их уменьшения компании Адидас, наиболее близкими и наиболее приближенными к компании являются контрагенты, персонал, ресурсы предприятия.

3.2 Внутренние угрозы коммерческих рисков и способов их уменьшения компании Адидас

Любая организация-налогоплательщик как самостоятельный субъект предпринимательской деятельности свободна в выборе своих контрагентов. Это налагает определенную ответственность в вопросах определения тех лиц, с которыми организация вступает в отношения в процессе осуществления финансово-хозяйственной деятельности. Ответственность связана с тем, что построение хозяйственных связей с контрагентами сопряжено с проявлением различных рисков.

Основные риски со стороны контрагентов связаны с возможностью различных мошеннических действий. Например, со стороны поставщиков это может быть нарушение сроков поставок, номенклатуры, качества, цены, условий поставок и т.д.

Со стороны покупателей это проявляется в нарушении сроков и порядка оплаты, одностороннем изменении согласованных цен и объемов закупок и др. Мошенничество со стороны поставщиков представляет собой хищение денежных средств покупателей с использованием различных способов обмана и манипуляций.

С другой стороны, налогоплательщик несет и высокие налоговые риски. Приобретение товаров, работ или услуг у «недобросовестных» контрагентов нередко становится поводом для отказа в праве на вычет по НДС и в праве учитывать понесенные расходы для целей исчисления налога на прибыль.

В таких случаях налоговые органы склонны квалифицировать «излишние» вычеты и расходы как «необоснованную налоговую выгоду». Предъявление таких претензий со стороны налоговых органов грозит налогоплательщику доначислениями по НДС и налогу на прибыль, пенями и штрафами. Риски, которым подвергается организация при работе с контрагентами, представлены на рисунке 3.2 «Риски, связанные с работой контрагентов». Наступление контрагентского риска возможно по различным причинам, а именно:

- несостоятельность (банкротство) контрагента или наличие у него признаков банкротства;

- события политического характера;

- длительная остановка производства у контрагента вследствие аварии, катастрофы, пожара, стихийного бедствия.

Рисунок 3.2 - Риски, связанные с работой контрагентов

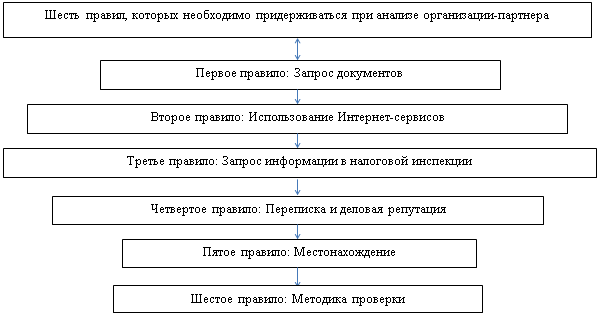

Можно сделать вывод, что риски, связанные с контрагентами, являются внешними. Для снижения вероятности их возникновения и последствий в случае наступления организация должна выработать методику проверки контрагентов и разработать систему контроля осуществления операций с поставщиками, подрядчиками и покупателями, заказчиками. Для снижения рисков при работе с контрагентами необходимо проводить анализ контрагентов по определенным правилам, представленным на рисунке 3.3.

Рисунок 3.3 - Правила анализа контрагента

Тактика организации, у которой есть четко выработанная методика проверки контрагентов, говорит о добросовестном и осознанном отношении к выбору партнера. Методики проверки выбираются сугубо индивидуально, с учетом специфики конкретной ситуации. Для контроля работы с поставщиками и подрядчиками можно применять следующие методы:

- определение условий контрактов с учетом типа поставщика или подрядчика. Например, если контрагент новый, целесообразно сделать небольшой заказ, на короткий срок, со средним размером штрафных санкций. В зависимости от того, как он выполнит условия договора, условия можно будет изменить в лучшую или худшую сторону, либо не заключать следующего договора, если поставщик оказался недобросовестным;

- определение планового уровня дебиторской задолженности. Указанный уровень определяется как максимально возможный размер дебиторской задолженности, по которой у организации не будет возникать дефицит свободных денежных средств. Такая задолженность может выражаться в абсолютных величинах, в процентах по отношению к выручке или в количестве кредитуемых клиентов.

При следовании вышеизложенным рекомендациям организация может значительно увеличить уровень контроля над расчетами с контрагентами, качество бухгалтерского учета, управленческих решений, снизить риски, связанные с сотрудничеством с другими организациями.

Системный подход к формированию механизма обеспечения коммерческих рисков и способов их уменьшения Адидас предполагает, что необходимо учитывать все реальные условия его деятельности, а сам механизм должен иметь четко очерченные элементы, схему их действия и взаимодействия.

Основное назначение механизма обеспечения коммерческих рисков и способов их уменьшения предприятия заключается в создании и реализации условий, обеспечивающих экономическую безопасность предприятия.

Эти условия определены исходя из критерия коммерческих рисков и способов их уменьшения и ее уровня. В качестве важнейших условий, учитываемых в структуре механизма обеспечения коммерческих рисков и способов их уменьшения предприятия, нами выбраны минимизация затрат предприятия, адаптация к нововведениям и расширение сферы использования услуг инфраструктуры рынка.

Представляется, что именно эти условия способны оказать наиболее существенное влияние на формирование прибыли, обеспечив тем самым его экономическую безопасность.

Действие механизма должно быть направлено на обеспечение коммерческих рисков и способов их уменьшения, как в настоящее время, так и на перспективу. Если в первом случае доминируют такие условия обеспечения коммерческих рисков и способов их уменьшения, как минимизация затрат и расширение сферы использования услуг предприятий инфраструктуры, то во втором - это адаптация к нововведениям, расширение деятельности и его диверсификация.

Каждое из этих условий обеспечения коммерческих рисков и способов их уменьшения предприятия нельзя рассматривать изолированно, они тесно взаимосвязаны. Так, минимизацию затрат только до определенного уровня можно обеспечить на основе усилий организационного характера, обеспечивающих соблюдение режима экономии ресурсов, изменение системы организации бизнес-процессов, высвобождение и реализацию излишних запасов и т.п.

По достижению такого уровня необходимо внедрение новой техники и технологии, обеспечивающих значительное снижение затрат на доставку, хранение и реализацию оборудования промышленного назначения которых призвано обеспечить достаточную для расширенного воспроизводства капитала.

3.3 Пути снижения угроз коммерческих рисков и способов их уменьшения компании Адидас

Для того, чтобы оценить эффективность совершенствования системы коммерческих рисков и способов их уменьшения по совершенствованию информационно-аналитического обеспечения деятельности по корпоративной защите Адидас и улучшению работы по профилактике нарушений договорных условий со стороны контрагентов рассмотрим затраты на проведение соответствующих организационных работ на предприятии Адидас.

Затраты по совершенствованию информационно-аналитического обеспечения деятельности по корпоративной защите Адидас и улучшению работы по профилактике нарушений договорных условий со стороны контрагентов в системе коммерческих рисков и способов их уменьшения предприятия представлены в таблице 3.2.

Таблица 3.2 – Затраты по совершенствованию информационно-аналитического обеспечения деятельности по корпоративной защите Адидас и улучшению работы по профилактике нарушений договорных условий со стороны контрагентов в системе коммерческих рисков и способов их уменьшения предприятия

|

№ |

Название |

Цена |

Количество |

Затраты |

|

1 |

Программное обеспечение |

50000 тыс. руб. |

1 |

500000 тыс. руб. |

|

2 |

ПК малой мощности |

200 тыс. руб. |

10 |

2000 тыс. руб. |

|

3 |

ПК средней мощности |

250 тыс. руб. |

5 |

1250 тыс. руб. |

|

4 |

ПК высокой мощности |

300 тыс. руб. |

3 |

900 тыс. руб. |

|

5 |

Малая база данных |

500 тыс. руб. |

2 |

1000 тыс. руб. |

|

6 |

Витрина данных |

1500 тыс. руб. |

1 |

1500 тыс. руб. |

|

7 |

Кабель Ethernet |

3 тыс. руб./м. |

3000 м |

9000 тыс. руб. |

|

8 |

Веб-камеры |

2 тыс. руб. |

30 |

60 тыс. руб. |

|

9 |

Заработная плата инженерам-установщикам |

1200 тыс. руб. |

- |

1200 тыс. руб. |

|

ИТОГО |

66910 тыс. руб. |

|||

Стоимость совершенствования системы коммерческих рисков и способов их уменьшения в Адидас составит 66910 тыс. руб.

Но предприятие уже имеет необходимые ПК и кабель Ethernet, следовательно сумма затрат на внедрение системы уменьшится на 13150 тыс. руб. и составит 53760 тыс. руб.

Проведем анализ прямых материальных затрат на электроэнергию системы коммерческих рисков и способов их уменьшения в таблице 3.3.

Таблица 3.3 - Прямые материальные затраты на электроэнергию по совершенствованию системы коммерческих рисков и способов их уменьшения Адидас

|

№ |

Пункт |

Мощность, Вт |

Количество, шт. |

Итого в сутки, Вт |

Итого в год, Вт |

Затраты, тыс. руб. |

|

1 |

Работа ПК |

400 |

18 |

172800 |

63072000 |

157,7 |

|

2 |

Работа периферийных устройств |

250 |

18 |

108000 |

39420000 |

98,6 |

|

3 |

Работа камер |

10 |

30 |

7200 |

2628000 |

6,6 |

|

ИТОГО |

262,9 |

|||||

Рассмотрим прямые материальные затраты на расходные материалы и программное обеспечение в таблице 3.4.

Таблица 3.4 - Прямые материальные затраты на расходные материалы и программное обеспечение

|

№ |

Вид затрат |

Количество в день, шт. |

В день, тыс. руб. |

В год тыс. руб. |

|

1 |

Расходные материалы |

500 |

5 |

1825 |

|

2 |

Программное обеспечение |

- |

7 |

2555 |

|

ИТОГО |

4380 |

|||

Сумма прямых материальных затрат на электроэнергию и прямых затрат на расходные материалы и программное обеспечение в год составит 700,9 тыс. руб.

Ежегодно Адидас затрачивает в среднем 615,2 тыс. руб.

Рассмотрим затраты на заработную плату в таблице 3.5 и в таблице 3.6.

Таблица 3.5 – Затраты на заработную плату, отнесенные на экономическую безопасность до совершенствования системы коммерческих рисков и способов их уменьшения

|

№ |

Должность |

Размер, тыс. руб. |

Количество работников |

Итого в месяц, тыс. руб. |

Итого в год, тыс. руб. |

|

1 |

Руководство |

30 |

3 |

90 |

1080 |

|

2 |

Специалисты |

15 |

17 |

255 |

3060 |

|

3 |

Рабочие |

15 |

68 |

1020 |

12240 |

|

4 |

Служащие |

19 |

10 |

190 |

2280 |

|

ИТОГО |

18660 |

||||

Таблица 3.6 - Затраты на заработную плату, связанные с обеспечением коммерческих рисков и способов их уменьшения после совершенствования системы коммерческих рисков и способов их уменьшения

|

№ |

Должность |

Размер, тыс. руб. |

Количество работников |

Итого в месяц, тыс. руб. |

Итого в год, тыс. руб. |

|

1 |

Директор |

70 |

1 |

70 |

840 |

|

2 |

Руководители отделов |

30 |

3 |

90 |

1080 |

|

3 |

Специалисты |

15 |

15 |

225 |

2700 |

|

4 |

Рабочие |

15 |

55 |

825 |

9900 |

|

5 |

Служащие |

19 |

10 |

190 |

228 |

|

ИТОГО |

14748 |

||||

Как видим из таблиц 3.5 и 3.6 после совершенствования системы коммерческих рисков и способов их уменьшения затраты на заработную плату сократятся, за счет высвобождения персонала.

Расчет числовых значений показал, что после совершенствования системы коммерческих рисков и способов их уменьшения на Адидас эффективность повышается в разы, что и является конечной целью управленческой деятельностью.

Заключение

В условиях мирового финансового кризиса проблема коммерческих рисков и способов их уменьшения России встает особенно остро. В сложившейся ситуации преимущество получили те страны, которые заблаговременно подготовились к негативным последствиям кризисного падения производства и спроса на продаваемую продукцию.

Экономическая безопасность предприятия является важной составляющей структуры каждого предприятия, поскольку без правильного определения экономического потенциала не рационально говорить о безопасности предприятия в общем масштабе.

За весь период только в 2013 году компанией Адидас была получена чистая прибыль, последующие 4 года убыточные, причем суммы убытков растут из года в год, что естественно отразилось на значениях показателей рентабельности предприятия

В Адидас за исследуемый период эффективность использования трудовых ресурсов возросла по показателю выручки в расчете на одного работника. Но в то же время прибыль от продаж в расчете на одного работника «рухнула» в почти 50 раз, а производительность труда выросла на 9% лишь благодаря резкому сокращению численности сотрудников почти на 20%.

Состояние по финансовым операциям еще более плачевное по сравнению с текущими и инвестиционными операциями, рост платежей более, чем в 10 раз при сведении поступлений почти к нулю к 2017 году.

Исходя из проведенной диагностики коммерческих рисков и способов их уменьшения Адидас для предотвращения потенциальных угроз и «сглаживания» последствий их реализации, выявления «уязвимых» участков необходимо применять следующие рекомендации и условия повышения уровня инновационной безопасности Адидас:

- оптимизация ассортимента продукции;

- совершенствование системы управления;

- оптимизация затрат, в том числе коммерческих и управленческих расходов;

- оптимизация текущих, инвестиционных и особенно финансовых операций компании;

- расширение направлений научных исследований, обеспечение необходимого уровня финансирования;

- построение развитой инфраструктуры поддержки инновационной деятельности и быстрой передачи полученных результатов научных исследований, обладающих коммерческим потенциалом, в предпринимательский сектор для производства и вывода на рынок новых наукоемких товаров и услуг.

В настоящее время проблема обеспечения коммерческих рисков и способов их уменьшения Адидас выходит на первый план, так как от ее решения зависит выживание и развитие предприятия на российском рынке.

Внешние угрозы коммерческих рисков и способов их уменьшения компании Адидас – это конкуренция, рыночные процессы, действия контрагентов. Для противодействия данным угрозам необходима непрерывная информационно-аналитическая деятельность в рамках обеспечения процессов управления компании.

Для того, чтобы оценить эффективность совершенствования системы коммерческих рисков и способов их уменьшения по совершенствованию информационно-аналитического обеспечения деятельности по корпоративной защите Адидас и улучшению работы по профилактике нарушений договорных условий со стороны контрагентов рассмотрим затраты на проведение соответствующих организационных работ на предприятии Адидас.

Список использованных источников

- Алексеева, А.Ю. Государственные расходы и инновационное развитие экономики России / Алексеева А.Ю., Филиппова И.А. // Научный альманах. – 2017. – № 4 (6). – С.13.

- Амельчаков, И.Ф. Экономическая безопасность как главный компонент национальной безопасности страны / Амельчаков И.Ф., Переверзева Е.С., Карагодин А.В. // Проблемы правоохранительной деятельности. – 2016. – № 3. – С. 6–9.

- Андреева, Е.Л. Национальные экономические интересы России в современных геополитических условиях / Андреева Е.Л., Глухих П.Л., Ратнер А.В. // Экономические и социальные перемены: факты, тенденции, прогноз. – 2016. – № 6 (36). – С. 22.

- Бункина, М.К, Национальная экономика: учеб. пособие/ М.К, Бункина. – М.: Дело, 2016. – 129 с.

- Виноградов, В.В. Экономика России: учебное пособие для вузов/ В.В. Виноградов. – М.: Юристъ, 2017. – С. 51.

- Волков, С.П. Особенности обеспечения коммерческих рисков и способов их уменьшения отрасли национальной экономики // Экономика России: основные направления совершенствования. – 2015. – № 5. – С. 56

- Гончарова, О.Ю. Санкции как стимулирующий механизм предпринимательской деятельности // Интернет–журнал Науковедение. – 2017. – Т. 7. – № 2. – С. 14.

- Григорьева, Е. А. Институциональное обеспечение модернизации экономики как условие коммерческих рисков и способов их уменьшения: Монография / Е.А. Григорьева – М.: НИЦ ИНФРА–М, 2015. – 155 с.

- Ермишина, О. Ф. Актуальные вопросы создания системы коммерческих рисков и способов их уменьшения хозяйствующего субъекта / Ермишина, О. Ф., Водопьянова А. В.// Молодой ученый. - 2016. - №5. - С. 325-328. - URL https://moluch.ru/archive/109/26431/ (дата обращения: 05.06.2018).

- Изряднова, О. Реальный сектор экономики: факторы и тенденции // Экономическое развитие России. – 2016. – №8. – С.15.

- Ильмухина, И.Р. Экономическая безопасность функционирования предприятия // Экономика и социум. – 2017. – №5(36). – С. 576–579.

- Индикаторы инновационной деятельности 2016: статистический сборник. – М.: Научно–исследовательский университет «Высшая школа экономики», 2016. – С.45.

- Калина, А.В. Формирование пороговых значений индикативных показателей коммерческих рисков и способов их уменьшения России и ее регионов / Калина А.В., Савельева И.П. //Вестник Южно–Уральского государственного университета. Серия: Экономика и менеджмент. – 2016. – Т. 8. – № 4. – С. 17

- Карзаева, Н.Н. Основы коммерческих рисков и способов их уменьшения: учебник / Карзаева Н. Н. - М.: ИНФРА–М, 2018. - 275 с.

- Качур О. В. Налоги и налогообложение: Учебник/ О. В. Качур. – М.: Кнорус, 2014. – С.31.

- Клинова, М. Экономические санкции и их влияние на хозяйственные связи России с Европейским союзом / Клинова М., Сидорова Е. // Вопросы экономики. - 2016. - №14. - С.68.

- Кормишкина, Л.А. Экономическая безопасность организации (предприятия) : учебное пособие / Е.Д. Кормишкин, И.Е. Илякова. - М. : РИОР : ИНФРА–М, 2018. - 293 с.

- Криворотов, В.В. Экономическая безопасность государства и регионов: учебное пособие/В.В. Криворотов, А.В. Калина. – Екатеринбург: УГТУ–УПИ, 2015. – С.60.

- Максимов, Ю.А. Обеспечение экономической (финансово–бюджетной) безопасности Российской Федерации в сфере государственного регулирования внешнеторговой деятельности. Дисс. – СПб., 2017. – С.44.

- Мильнер, Б.З. Управление знаниями: Эволюция и революция в организации/ Б.З. Мильнер. – М.: ИНФРА–М, 2016. – 177 с.

- Адидас [Электронный ресурс]. – Режим доступа: https://www.adidas.ru.

- Олейникова, Е.А. Экономическая и национальная безопасность: Учебник / под ред. Е.А. Олейникова. – М.: Изд – во «Экзамен», 2015. – 200 с.

- Орехов, В.И. Экономическая безопасность современной России в условиях кризиса: Монография / Орехов В.И., Орехова Т.Р., Карагодина О.В. Под науч. Ред. Т.Р. Ореховой. – М.: ИНФРА–М, 2014. – 1–5 с. – (Научная мысль). – DOI 10.12737/1720 (www.doi.org).

- Паньков, В. Экономическая безопасность: мирохозяйственный и внутренний аспекты / Паньков В. // Внешнеэкономические связи. – 2015.Вып. № 8.

- Сажина, М.А. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Инфра–М. – 2016. – С. 170.

- Сергеев, И. В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / Сергеев И. В., Веретенникова И. И.– Москва: Юрайт, 2015. – 510 с.

- Светуньков, С.Г. Комплекснозначный анализ и моделирование неравномерности социально–экономического развития регионов России / Светуньков С.Г., Заграновская А.В., Светуньков И.С. – СПб., 2014. – С.100.

- Развитие Российского общества: социально–экономические и правовые исследования / О. В. Батурина [и др.]; под ред. М. А. Винокурова, А. П. Киреенко, С. В. Чупрова. – М. : Наука, 2016. – 622 с

- Львов, Д.С. Россия в глобализирующемся мире: Стратегия конкурентоспособности / Российская академия наук, отделение общественных наук, секция экономики; акад. Д.С. Львов. – М.: Наука, 2015. – С. 22 – 24.

- Рябова, Т.Ф. Условия обеспечения коммерческих рисков и способов их уменьшения страны // Наука и Мир. – 2016. – Т. 1. – № 10 (16). – С. 170.

- Соколова И.А., Пономаренко А.А. Пути снижения рисков при работе с контрагентами [Текст] // Экономика, управление, финансы: материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). - Пермь: Меркурий, 2014. - С. 105-108.

- Хадисов, М.Р. Основные концептуальные проблемы и угрозы коммерческих рисков и способов их уменьшения региона // Актуальные вопросы экономических наук. – 2015. – № 33. – С. 108.

- Ходырев, И.О. Методы обеспечения коммерческих рисков и способов их уменьшения развитых стран // Современные тенденции в экономике и управлении: новый взгляд. – 2015. – № 13–2. – С. 179.

- Чечевицына, Л. Н. Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов–на–Дону: Феникс, 2015. – 382 с.

- Шураева, Н.А. Об угрозах коммерческих рисков и способов их уменьшения России // Инфраструктурные отрасли экономики: проблемы и перспективы развития. – 2016. – № 5. – С. 77.

- Экономическая безопасность: Учебное пособие / Н.В. Манохина, М.В. Попов, Н.П. Колядин, И.Э. Жадан; Под ред. Н.В. Манохиной – М.: НИЦ ИНФРА-М, 2014. - 320 с. – (Высшее образование: Бакалавриат).

- Экономическая безопасность России. Под ред. В.К. Сенчагова, – М.: Дело, 2014. – 456 с.

- Факторы внешней среды косвенного воздействия (Сущность внешней среды косвенного воздействия)

- Характеристика общей теории права и государства как науки и учебной дисциплины (Общая характеристика теории государства и права как науки и учебной дисциплины)

- Понятие социального обеспечения (Понятие социального обеспечения)

- Понятие и способы толкования правовых норм

- Законотворческая функция государства (Понятие “функция государства")

- Понятие и условия назначения пособия по безработице (Понятие безработного)

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании (Сущность и специфика организационной культуры компании)

- Типы производств. Понятие производственной мощности (Производственная мощность предприятия: понятие и сущность)

- Системный подход при анализе потенциала фирмы

- Косвенные налоги и их место в налоговой системе РФ (История возникновения и развития косвенных налогов)

- Финансовая политика и ее реализация в РФ (Сущность и цели финансовой политики)

- Предпосылки формирования конструктивизма