Коммерческие риски и способы их уменьшения (Понятие риска)

Содержание:

Введение

Для любой компании, даже в самых благоприятных экономических условиях, всегда сохранена возможность наступления кризисных явлений. Данная возможность связана с риском. Риск характерен для любой сферы деятельности человека, что связано с многими условиями и факторами, которые влияют на позитивный исход принимаемых людьми решений.

За последнее время не только в РФ, но и по всему миру предпринимательство быстро развивается. Во многом это связывается с возникновением и развитием высокотехнологичных и наукоёмких отраслей хозяйственности и промышленности. Все это указывает на неопределённость ситуации и скоротечность изменчивости в экономической среде. Вносит свое отрицательное влияние и необходимость оперативного принятия решений, быстрой и своевременной оценки ситуации. В данных условиях гораздо в большей степени, нежели раньше, должна иметься гибкость хозяйственного механизма, его способность оперативно и без потерь реагировать на смену направлений развития техники и науки, на структуру спроса. Это значит, что предприниматели вынуждены будут рисковать.

Принятие предпринимателем оптимального решения является залогом успеха деятельности компании, т. к. оно существенно уменьшает уровень риска и может позволить приобрести высокий конечный результат.

Управление рисками является возможностью осуществления экономической деятельности, применения разнообразных подходов, процессов, мероприятий, позволяющих в определённой степени прогнозировать наступление рискованных событий, ситуаций, и благодаря управленческому взаимодействию добиться уменьшения его степени воздействия.

Основными задачами управления риском являются следующие: обнаружение областей повышенного риска; оценка степени риска; проведение анализа приемлемости данного уровня риска для предпринимателей; разработка при необходимости мер направленных на предупреждение либо снижение риска; в случае, когда рисковое событие возникло, принятие мер к максимально возможному возмещению причинённых ущербов.

Конкретные приёмы и методы, используемые для принятия и осуществления решений в условиях риска, в существенной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, определённой ситуации и т. п.

Главная цель курсовой работы состоит в детальном исследовании коммерческих рисков, а также методов их уменьшения.

В связи с этим можно выделить следующие главные задачи, поставленные в курсовой работе:

- изучить основные виды рисков;

- рассмотреть сущность коммерческих рисков и возможные потери коммерсанта от риска;

- проанализировать риски в организации ОАО «Русагро»;

- рассмотреть методы уменьшения риска.

Объект исследования – коммерческая организация ОАО «Русагро». Предмет исследования – коммерческие риски, связанные с деятельностью организации ОАО «Русагро»

Структура работы составлена в соответствии с поставленными в ней задачами и полностью направлена на раскрытие выбранной темы, которая безусловно обладает огромным практическим значением.

Глава I. Риски, как неотъемлемый элемент деятельности предприятия

1.1 Понятие риска

Деятельность компании всегда связана с определённым риском, т. е. потенциально существует опасность потери ресурсов либо недополучения прибыли в сравнении с запланированным уровнем, или с другой альтернативой. Но предприниматели идут на риск, так как его оборотная сторона – это возможность получения дополнительных доходов.

К источнику риска относится неопределённость хозяйственной ситуации, появляющаяся из-за множества случайностей и переменных факторов, неполноты информации о хозяйственных процессах, а также особенностей личности предпринимателей. Другими словами, риск обладает объективным и субъективным происхождением. [5]

Не учитывая что с риском в экономической сфере люди встречаются перманентно, его тeоретическая изученность недостаточна. Объясняется это, скорее всего, тем, что здесь долго не видели предмета для собственно теоретических исследований, считая данную область относящейся только к практике.

В последние десятилетия положение изменилось, к данному предмету довольно активно обращались зарубежные, а с началом экономических реформ - и отечественные исследователи. Однако до сегодняшнего времени общепринятая трактовка экономического преломления понятия риск не выработана[1]. Впервые понятие риска как функциональной характеристики предпринимательства было выдвинуто в ХVII в. французским экономистом шотландского происхождения Р. Кантильоном. Он рассматривал предпринимателя как фигуру, которая принимает решения и удовлетворяет собственные интересы в условиях неопределенности. Развитие теории риска в первую очередь связано с исследованиями природы дохода предпринимателя.

Последователи Р. Кантильона при осуществлении оценки риска как существенной характеристики придерживались в принципе похожих взглядов, а именно следующих: предпринимательский доход либо его часть в какой-либо форме являются платой за риск и качественно отличаются от прибыли (дохода) на авансированный капитал и зарплаты. Представитель немецкой классической школы XIX в. И. фон Тюнен, при определении величины предпринимательского дохода, либо «выигрыша», прямым образом связывал его возникновение с риском предпринимательства[2]. Определение дохода предпринимателя относительно теории риска впервые, хоть и в неявном виде, вводит в экономический анализ предпринимательской функции понятие вменённых потерь либо прибылей в результате неиспользования альтернативного курса действий.

По Тюнену, ожидания предпринимателя отражают сознательный выбор в пользу неопределённой, связанной с риском ситуации, потери. При неблагоприятной для него ситуации он может лишиться всего в отличие от обычного служащего. Следовательно, в описанной немецким экономистом ситуации выигрыш должен как минимум являться соразмерным доходу служащего, тем не менее предприниматель рискует, и чем больше данный риск, тем большего размера должен достигать выигрыш в сравнении с вероятными потерями, т. е. с минимальной прибылью. [18]

1.2. Классификация коммерческих рисков

По структурному признаку коммерческие риски делятся на:

- имущественный;

- производственный;

- торговый;

- маркетинговый;

- деловой;

- финансовый.

Имущественные риски являются рисками, которые связаны с вероятностью потерь имущества предпринимателя в результате краж, диверсий, халатности, перенапряжения технологической и технической систем и т. п.

К производственным рискам относятся такие риски, которые связаны с вероятностью невыполнения предприятием собственных обязательств по договору либо контракту, риски реализации услуг и товаров, ошибки в ценовой политике, риск банкpoтства[3]. В производственной деятельности промышленной компании могут быть выделены следующие риски:

- риск полной остановки компании по причине невозможности заключения договоров на поставку требуемых при технологии материалов, комплектующих деталей и остальных исходных продуктов;

- риск недополучения исходных материалов по причине срыва заключенных договоров о поставке, а также риск невозврата денежных средств, которые были перечислены поставщику в форме предоплат;

- риск незаключения договоров на реализацию произведённой товарной продукции, услуг либо работ, другими словами риск частичной либо полной нереализации;

- риск неполучения либо несвоевременного получения денежных средств за отгруженную на реализацию товарную продукцию;

- риск отказа покупателя от оплаченной и полученной товарной продукции либо риск возврата данной продукции;

- риск срыва заключённых соглашений о предоставлении займов, кредитов либо инвестиционных вложений;

ценовой риск, который связан с определением стоимости на реализуемую компанией товарную продукцию и услуги, а также риск в определении стоимости на требуемые производственные средства, применяемое сырьё, топливо, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам);

- риск банкротства как деловых партнёров (поставщиков, контрагентов и т. д.), так и самой компании. [2] Торговые риски являются рисками, которые связаны с убыточной деятельностью в связи с задержкой платежей, отказом от платежей в период транспортирования продукции, недоставки продукции и т. д.

Маркетинговые риски связываются с возможностью возникновения убытка в результате уменьшения конкурентоспособности товаров компании в целом, ухудшения ассортиментной и ценовой политики и т. д. Деловой риск определяют следующими факторами: организационно-техническим потенциалом компании, эффективностью инновационной и производственной деятельности, устойчивостью финансовой ситуации, эффективностью системы управления, сложностью производимой товарной продукции и др. [8]

Финансовые риски связываются с вероятностью потерь финансовых ресурсов (т. е. денежных средств). Особенность финансовых рисков состоит в вероятности возникновения ущерба по причине проведения какой-нибудь операции, осуществляемой в биржевой либо финансово-кредитной сфере[4]. Финансовые риски подразделяют на следующие виды:

1) которые связаны с покупательной способностью денег;

2) которые связаны с вложением средств капитала (инвестиционные риски).

К рискам, которые связаны с покупательной способностью денег, относятся следующие разновидности рисков:

- инфляционные риски (инфляция означает обесценивание денег и, естественно, рост цен);

- дефляционные риски (дефляция - это процесс, обратный инфляции, выражается в снижении цен и, соответственно, в увеличении покупательной способности денег);

- валютные риски;

- риски ликвидности[5].

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности более быстрыми темпами, чем растут. В результате предприниматель несет реальные потери. Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение их доходов. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций[6].

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости. К ним могут относится:

а) возможные потери, вызванные невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры;

б) возможность возникновения дефицита наличных средств или высоколиквидных активов для выполнения обязательств перед контрагентами. Риски, связанные с вложение капитала (инвестиционные риски), подразделяются на:

- риск упущенной выгоды;

- риск снижения доходности;

- риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвеного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски. К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам[7].

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом.

При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом.

Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент[8]. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг. Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности:

- биржевой риск;

- селективный риск;

- риск банкротства;

- инновационный риск;

- системный риск;

- кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п. Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам. Инновационный риск связан с тем, что нововведение, на разработку которого были затрачены значительные средства, нe найдет спроса на рынке.

Системный риск заключается в возможных изменениях в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства). [7] По степени риска выделяют:

- допустимый риск;

- критический риск;

- катастрофический риск.

Допустимый риск - это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли.

Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Риски могут быть классифицированы и по иным признакам. Так, например, выделяют следующие риски:

- динамические и статистические;

- абсолютные и относительные.

Динамический риск - это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни.

Такие изменения могут привести как к потерям, так и к дополнительным доходам.

К данной категории относятся, к примеру, риски изменения потребительских вкусов, осуществление которых порождает потери компании вследствие снижения объёма продаж. Несмотря на то, что динамические риски затрагивают большое число экономических агентов, предсказать их достаточно сложно, так как они появляются нерегулярно.

Статистическим риском является вероятность необратимых потерь вследствие нанесения непоправимого ущерба экономическому субъекту, вызванного непредвиденными изменениями большого количества факторов внутренней и внешней среды. Данные риски могут появиться и в случае отсутствия изменений в экономической ситуации. К ним относят, к примеру, риски стихийных бедствий либо недобросовестного поведения бизнес-партнеров.

Данные риски, обычно, неблагоприятны для социума и его конкретных членов, но предсказать их значительно проще.

К примеру, предпринимательский риск может быть измерен абсолютной величиной - суммой потерь и убытков (относительной величиной - степенью риска, другими словами при помощи меры вероятности неосуществления намеченных мероприятий либо недостижения намеченного уровня дохода, прибыли, стоимости. [10] Все предпринимательские риски могут быть разделены на следующие крупные группы в соответствии с возможностью страхования: не страхуемые и страхуемые.

Предприниматель может частично переложить риск на остальные экономические субъекты, в частности обезопасить себя, проведя определённые затраты в форме страховых взносов. Следовательно, некоторые виды риска, такие как риск гибели имущества, риск возникновения аварийных ситуаций, пожара и др., предпринимателем могут быть застрахованы.

Приведенные классификации наглядно подтверждают то, что к настоящему времени в экономической науке ещё не разработана общепринятая классификация рисков.

Во многом это связано с тем, что на практике имеется очень большое количество разнообразных проявлений риска, причём в силу традиции один и тот же вид риска может обозначаться разнообразными терминами. Помимо этого, часто оказывается достаточно сложно чётко разграничить отдельные виды риска. [18]

1.3. Сущность коммерческого риска

Коммерческие риски представляют собой опасность потерь в процессе осуществления финансово-хозяйственной деятельности. Они означают неопределённость результата от этой коммерческой сделки. Сущность коммерческого риска определена особенностями коммерческой деятельности, характеризуемыми в качестве целенаправленной деятельности, с учётом требований рынка и которая связана с поиском, выбором, продвижением товарной продукции от производителей к потребителям и их реализацией.

Для сведения неопределенности к минимальному значению в процессе осуществления коммерческой деятельности, следует произвести выбор того её направления или того варианта инвестирования, который может позволить получить наиболее высокие результаты. Коммерческо-посредническая деятельность интегрирует в свой состав большинство направлений, таких как следующие:

- планирование объемов закупки и ее организация, другими словами посреднику важно, что купить, у кого именно, в каком количестве, по какой цене и в какое время;

- организация перепродажи приобретенного с учетом намеченного объема прибыли;

- поиск и выбор наилучшего партнера среди поставщиков и покупателей для торговой сделки;

- прогнозирование и оперативный учет рыночных изменений, активное использование совокупных факторов, влияющих на максимальное удовлетворение запросов потребителей, получение дохода, с учетом интересов партнеров;

- выполнение широкого круга услуг в области подготовки рыночной информации, организации сервиса при конечном потреблении товаров, а также по использованию транспортных средств, обеспечению финансовых, страховых и многочисленных других операций в системе товародвижения.

Коммерческая деятельность без рисков невозможна, однако при ее планировании важно предусмотреть влияние коммерческого риска. Для того чтобы риск был «взвешенный», необходимо использовать максимально возможный объем информации, всесторонний анализ коммерческой деятельности, финансовых результатов, эффективности партнерских связей, всестороннее исследование рынка, тщательный подбор персонала. [9]

Коммерческий риск является неотъемлемой чертой всех аспектов предпринимательства – личностного, экономического, организационно-управленческого. Готовность к риску – устойчивая характеристика предпринимателя, связанная с его естественно-психологическими качествами: - активностью, импульсивностью, предрасположенностью к новациям; - стремлением к успеху, лидерству; - ориентацией на независимость, экономическую свободу и творческую продуктивность; - умением оперативно находить и анализировать информацию, трезво оценивать свои возможности, состояние окружающей среды, параметры настоящих и будущих потребителей и контрагентов; - повышенной интуицией и ответственностью за принятие и реализацию не гарантирующих успеха решений. Не случайно родоначальники теории предпринимательства (Р. Контильон, И. Тютен и Ф. Найт) источником предпринимательского дохода считали реализацию в процессе воспроизводства способности предпринимателя к обоснованному риску. [4] Коммерческий риск представляет собой образ действий в неясной, неопределенной обстановке. Причинами риска являются неопределенность, случайность и противодействие. Неопределенность – следствие незнания, т.е. неполноты, недостаточности знания законов деятельности. Случайность – невозможность предугадать то, как будет протекать явление в сходных условиях. Противодействие – проявление неопределенности, например, в отношении договорных обязательств и т.п. Сегодня нет однозначного понимания сущности коммерческого риска. Это объясняется, в частности, многоаспектностью этого явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и коммерческой деятельности. Кроме того, коммерческий риск – это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обуславливает возможность существования нескольких определений понятий коммерческого риска с разных точек зрения. [11] Рассмотрим некоторые подходы, определения и расшифровки понятия «коммерческий риск». Как отмечает Беляевский И.К., «… коммерческий риск – это вероятная опасность потерпеть поражение на рынке (не суметь продать товар, не получить запланированную прибыль или понести убытки, быть вытесненным с рынка и обанкротиться)». [1]

Балабанов И.Т., Кочетков В.Н., Шипова Н.А. считают, что «коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки». Бычкова С.М., Растамханова Л.Н. и Гранатуров В.М. предлагают следующее определение: «… коммерческий риск – риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем». Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товара в процессе обращения, повышение издержек обращения и др. [4]

Горфинкель В.Я. под коммерческим риском понимает риск, возникающий в процессе реализации закупленных предпринимателем товаров и оказания услуг. В коммерческой сделке необходимо учитывать такие факторы, как невыгодное изменение (повышение) цены закупаемых средств производства, снижение цены, по которой реализуется продукция, потеря товара в процессе обращения, повышение издержек обращения. Хохлов Н.В. считает, что «… коммерческие риски – риски, связанные с возможностью недополучения прибыли или возникновения убытков в процессе проведения торговых операций, могут проявляться в виде следующих событий: неплатежеспособность покупателя к моменту оплаты товара; отказ заказчика от оплаты продукции; изменение цен на продукцию после заключения контракта; снижение спроса на продукцию». [16]

Исходя из этих определений понятия «коммерческий риск» приходим к следующим выводам:

- коммерческий риск – это возможные убытки в коммерческой работе. Он может быть определен как сумма ущерба, понесенного вследствие неверного решения и расходов до его реализации; - коммерческий риск может возникнуть вследствие инфляции (в связи с падением покупательной способности денег), с ухудшением финансового положения предприятия, а также в результате заключения рискованной сделки, невыполнения договорных обязательств контрагентами, связанных с действиями конкурентов, от стихийных бедствий, от возможной нечестности работников предприятия, по причине нестабильности социально-политической ситуации;

- коммерческие риски делятся на имущественные, производственные, торговые, транспортные, маркетинговые, инновационные. [19]

Глава II. Методы организации и управления коммерческим риском

2.1 Характеристика ОАО «Русагро»

Российский агропромышленный холдинг, выпускающий молочную продукцию под торговой маркой «Русагро». Расположено в Кошкинском районе Самарской области.

Данное предприятие действует на рынке с 2003 года. В 2003 году в Кошкинском районе был организован агрохолдинг ОАО «Русагро» на базе молокозавода» и 8 бывших совхозов: ОАО «Аннинское», ЗАО «Знаменское», ОАО «АПК „Космодемьянский“», ОАО «АПК „Старониколаевский“», ЗАО «Имени Л. М. Доватора», ОАО «Тучковский», ОАО «Раисино» и ОАО «Прогресс». Агрохолдинг организовал полную цепочку производства — от обработки собственных полей и изготовления комбикормов из своего сырья, до дистрибьютерской компании.

Организация «Русагро» активно развивается, открывает новые магазины, приглашает к сотрудничеству новых партнеров. Агрохолдинг производит кефир, зернёный и обычный творог, сметану, творожную массу, фруктовые йогурты, ряженки, простокваши, и редких на российском рынке традиционных русских пахты и варенца.

Цеха оснащены современным итальянским оборудованием по производству цельномолочной продукции и твердых сыров. Сейчас ОАО «Русагро» выходит на лидирующие позиции по России. Каждые сутки комбинат выпускает около 25-28 тонн готовой продукции, обрабатывая до 50 тонн цельного молока, что представляет собой более 50 наименований цельномолочной продукции, творога, сливочного масла, различных видов сыра твердых сортов «Российский», «Голландский», «Гауда Премиум», «Пошехонский». Вся продукция распространяется как в Московской области, так и за ее пределами.

Особо следует отметить, что продукция, выпускаемая ОАО «Русагро», соответствует требованиям ГОСТа как экологически чистый продукт, и не содержит консервантов, что подтверждено сертификатами качества. Это достигается, прежде всего, за счет использования высококачественного сырья. Одним из основных характеристик выпускаемой продукции является ее небольшой срок хранения. Руководство предприятия подчеркивает, что многие другие производители цельномолочной продукции используют консерванты в процессе производства, что впоследствии может отрицательно сказаться на здоровье потребителей. Именно поэтому при производстве продукции ОАО «Русагро» не используется консервантов, но зато все полезные вещества сохраняются.

ОАО «Русагро» осуществляет поставку высококачественной экологически чистой продукции по ценам ниже рыночных.

ОАО «Русагро» располагается по адресу Самарская область, Кошкинский район, с. Кошки, квартал 4, дом 12, помещение. На сегодняшний день предприятие возглавляет Данилин Роман Анатольевич.

Производственные мощности предприятия рассчитаны на:

- переработку молока - 150 тонн/сутки;

- выработку цельномолочной продукции - 50тонн/сутки;

- выработку сухого обезжиренного молока - тонн/сутки;

- выработку масла животного - 5 тонн/сутки;

- сыры - 2,4 тонн/сутки.

За 2015 год на ОАО «Русагро» для переработки поступило 13 852 тонны сырья (среднедневной объем - 38 тонн/сутки). Из общего количества поступившего сырья выработано цельномолочной продукции 5 733 тонны, масло - 246 тонн, сыр - 259 тонн. Объем реализации готовой продукции составил 141 млн. рублей. По окончании года остатки готовой продукции составили: масло - 51 тонна, сыр - 34 тонны, сыворотка молочная сухая - 24,2 тонны на общую сумму 14,4 млн. рублей.

Затраты на производство продукции за год составили 167,6 млн. рублей. В структуре затрат наибольший удельный вес занимают затраты на сырье - 57 %, вспомогательные материалы - 9,6 %, услуги сторонних организаций - 9,1 %, заработная плата с начислениями - 16,6 %, транспортные расходы без доставки сырья - 5,4 %. По результатам деятельности ОАО «Молоко» в 2016 году получен убыток от реализации готовой продукции 26,366 млн. рублей.

За 2016 было переработано молока: физический вес - 15 605 тонн, зачетный вес 16 769,4 тонн, что на 2 917,4 тонн больше чем за соответствующий период 2015 года (среднедневной объем - 45,9 тонн). В результате переработки молока была произведена следующая продукция:

- цельномолочная продукция - 5 786 тонн;

- масло «Крестьянское» - 207 тонн;

- сыр - 491 тонн;

- спред - 98 тонн;

- заменитель цельного молока для телят - 42 тонн.

По результатам деятельности ОАО «Русагро» за 2016 год получена прибыль от реализации произведенной продукции 2,317 млн. рублей. В целом произошло сокращение себестоимости переработки одной тонны молока с 6,2 тыс. рублей в 2008 году до 5,3 тыс. рублей в 2017 году.

С 2015 по 2016 год прослеживается тенденция постепенного увеличения загрузки производственной мощности: 22,6 % в 2015 году, 25,3 % в 2016 году и 30,6 % в 2017 году. Что положительно сказывается на финансовом результате предприятия в целом.

Предприятие разработало план внедрения инвестиций на 2019-2022 года. Согласно которому ОАО «Русагро» планирует в ближайшем будущем инвестировать 74 млн. рублей по следующим направлениям:

1. Приобретение автоматической линии производства твердого сыра - 35 млн. рублей.

2. Приобретение автоматической линии производства творога - 20 млн. рублей.

3. Приобретение нового фасовочного оборудования - 6,5 млн. рублей.

4. Реконструкция сушки сухого молока - 12 млн. рублей.

В 2019 году планируется продолжать выдерживание ценовой политики на уровне рыночных цен, сложившихся на рынке молочной продукции города и области, а также увеличение объемов реализации наиболее рентабельной цельномолочной продукции до 35 тонн/сутки.

Достижение целей в области развития предприятия осуществляется путем внедрения прогрессивной технологии, модернизации и замене устаревшего оборудования на новое, экономии материальных ресурсов, совершенствования управления, планирования и организации производства, освоения новых видов продукции.

Для рассмотрения имущества и источников его образования по данным бухгалтерских балансов сформируем и подробно проанализируем две сводные таблицы.

Итак, проведем анализ оценки имущественного состояния ОАО «Русагро» в таблице 2. Для рассмотрения имущественного состояния предприятия мы берем данные бухгалтерских балансов за 2015-2016 года.

Оценка имущественного состояния ОАО «Русагро»

Таблица 2

Относительное изменение структуры баланса

|

СТАТЬЯ БАЛАНСА |

31/12/2015 г. |

31/12/2016 г. |

31/12/2017 г. |

|

АКТИВ |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

27.7% |

33.1% |

36.5% |

|

Итого по разделу I |

27.7% |

33.1% |

36.5% |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы, в том числе: |

63.3% |

58.2% |

49.1% |

|

- сырье, материалы и другие аналогичные ценности |

2.1% |

2.7% |

2.0% |

|

- готовая продукция и товары для перепродажи |

59.5% |

53.4% |

45.5% |

|

- расходы будущих периодов |

1.7% |

2.0% |

1.6% |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

1.5% |

3.0% |

2.8% |

|

- в том числе покупатели и заказчики |

0.5% |

0.4% |

0.3% |

|

Денежные средства |

5.9% |

4.0% |

10.1% |

|

Прочие оборотные активы |

1.6% |

1.7% |

1.5% |

|

Итого по разделу II |

72.3% |

66.9% |

63.5% |

|

БАЛАНС (сумма строк 190+290) |

100.0% |

100.0% |

100.0% |

Таблица 2.1

|

ПАССИВ |

31/12/2015 г. |

31/12/2016 г. |

31/12/2017 г. |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Добавочный капитал |

0.3% |

0.2% |

0.2% |

|

Нераспределенная прибыль (непокрытый убыток) |

77.4% |

79.0% |

80.8% |

|

Итого по разделу III |

77.7% |

79.3% |

81.0% |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0.0% |

0.0% |

0.0% |

|

Итого по разделу IV |

0.0% |

0.0% |

0.0% |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

3.5% |

3.5% |

2.3% |

|

Кредиторская задолженность, в том числе: |

18.9% |

17.2% |

16.7% |

|

- поставщики и подрядчики |

14.9% |

13.5% |

12.5% |

|

- задолженность перед персоналом организации |

2.9% |

2.6% |

2.9% |

|

- задолженность перед государственными внебюджетными фондами |

0.4% |

0.3% |

0.3% |

|

- задолженность по налогам и сборам |

0.7% |

0.8% |

0.9% |

|

Итого по разделу V |

22.3% |

20.7% |

19.0% |

|

БАЛАНС (сумма строк 490+590+690) |

100.0% |

100.0% |

100.0% |

Из таблицы видно, что имущество организации значительно уменьшилось к 2015 году на 72 344 тыс. руб. Уменьшение произошло, главным образом, благодаря сильному «падению» оборотных активов организации. Они к 2015 году уменьшились на 107 284 тыс. руб. или на 25,08%.

НДС по приобретенным ценностям в 2015 году составлял 18 113 тыс. руб., в 2016 году - 12 687 тыс. руб., в 2017 году - 12 687 тыс. руб.

Основные средства в 2016 году увеличились на 9 663 тыс. руб., но по сравнению с 2015 годом это увеличение можно считать незначительным, поскольку в 2015 году оно равнялось 23 755 тыс. руб. или 19,91 %. Зато уменьшению почти в 13 раз подверглись отложенные налоговые активы. Они уменьшились на 733 тыс. руб. или на 6,46 %.

Для наглядной оценки имущественного состояния данного предприятия можно использовать диаграмму, отображенную на рисунке 1.

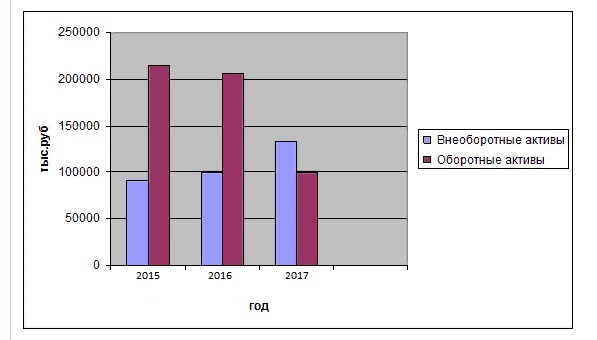

Рисунок 1. Имущественное состояние предприятия ОАО «Русагро»

Как мы видим из таблицы 2 существенное изменение в структуре баланса претерпели запасы предприятия (их доля уменьшилась на 14%) в основном за счет изменения доли готовой продукции. Кроме того, наблюдаем значительный рост денежных средств на 4.2% на конец 2017 года по сравнению с 2015 годом. Колебания других показателей составляет 1-2%.

Анализируя баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым, увеличилась. По сравнению с концом 31.12.2015 г. активы и валюта баланса выросли на 36,6%, что в абсолютном выражении составило 16224,0 тыс.руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 60596,0 тыс.руб.

Размер дебиторской задолженности за анализируемый период в сумме снизился на -31,0 тыс.руб. что говорит о положительной тенденции и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж.

Кроме того, рассматривая дебиторскую задолженность 'ОАО "Русагро"' следует отметить, что предприятие на 31.12.2017 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 8419,0 тыс.руб.

В целом динамику изменения актива баланса можно назвать положительной, но следует обратить внимание на следующие моменты: (увеличение краткосрочной дебиторской задолженности увеличение статьи 'готовая продукция и товары для перепродажи' увеличение статьи внеоборотных активов в общей структуре баланса).

Анализируя изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их общая величина возросла на 14634,0 тыс.руб. и составила 48959,0 тыс.руб. Изменение резервов составило 0,0 тыс.руб., а нераспределенной прибыли 14634,0 тыс.руб. Это в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить о эффективной работе предприятия.

2.2 Анализ рисков на ОАО «Русагро»

В процессе деятельности у компании появляются взаимоотношения с покупателями, поставщиками, разнообразными финансово-кредитными организациями. Следовательно возможны следующие виды рисков:

Коммерческий риск появляется при реализации услуг и товаров, закупленных либо произведённых предпринимателем, по следующим причинам: уменьшение объёма реализации вследствие изменения конъюнктуры либо иных обязательств, увеличение закупочной стоимости товарной продукции, непредвиденное уменьшение объёма закупок, потери товарной продукции в процессе обращения, увеличения издержек обращения.

Финансовый риск возможен в сфере отношений компаний с банковскими учреждениями и остальными финансовыми институтами. Его измеряют зачастую при помощи отношения заёмных средств к средствам собственным. К примеру, чем больше отношение заёмных средств компании к собственным, тем больше оно находится зависит в собственной деятельности от кредиторов, тем больше и финансовый риск, т. к. прекращение кредитования либо ужесточение кредитных условий может повлиять на остановку производства по причине отсутствия материалов, сырья и т. д.

Риски, которые связаны с рынками сырья, закупаемого молочным заводом «Русагро».

Для ОАО «Русагро» наиболее значимым является риск, который связан с возможностью резкого изменения стоимости молока – сырья, которое закупается у граждан и производителей сельскохозяйственной продукции. Остальными видами сырья и упаковкой не вносят существенную долю в себестоимость и воздействуют на доходы не так сильно. Помимо этого, на доход молочный завод» оказывают влияние цены на продукцию естественных монополий (тепло, электрическая энергия), но их доля в себестоимости не столь существенна, чтобы оказывать значительное влияние на доход компании.

Наиболее значимый внешний риск в данном случае связан с реализацией готовой кисломолочной товарной продукции. Молочный завод может избежать отрицательных последствий благодаря тому, что готовая кисломолочная товарная продукция не представляет собой основной продукт, а это означает, что потери по готовой кисломолочной товарной продукции можно перекрыть при помощи прибыли благодаря производству и реализации сухого цельного молока. Вероятность прихода новых производителей на молочный рынок достаточно мала: рыночная структура уже сформировалась, изменения могут происходить лишь благодаря слиянию либо поглощению. По этой причине риски на рынках иной выпускаемой товарной продукции являются минимальными.

ОАО «Русагро» старается развивать уже существующие каналы сбыта, основной упор делая на торговых предприятиях и индивидуальных предпринимателей, к главному виду деятельности которых относится оптовая торговля товарной продукции лёгкой промышленности. Особый акцент будет уделён формированию и развитию собственной товаропроводящей сети на российском рынке благодаря заключению дилерских договоров и открытия своих торговых представительств.

Остальные государства Ближнего Зарубежья тоже обладают высокой потенциальной привлекательность в силу своей неполной освоенности. Сдерживающий фактор поставки товарной продукции – это таможенные барьеры. В перспективе запланировано продолжение работы по нахождению новых покупателей и увеличения объёмов реализации на эти рынки.

Поиск с последующим нахождением новых покупателей и расширение сбытовых рынков своей продукции компания ОАО «Русагро» предполагает укрепление и развитие контактов с представителями администраций городов, торгово-промышленной палаты регионов российского государства и государств Ближнего зарубежья, участие в мировых выставках-ярмарках, применение преимуществ Интернет-маркетинга.

Возможно уменьшение плановых объёмов производства и реализации товарной продукции вследствие снижения трудовой производительности, простоя оборудования либо недостаточного использования мощностей производства, потерь трудового времени, отсутствия требуемого количества исходных материалов, приводит к недополучению планируемой прибыли.

Уровень инфляции и его тенденции детально отслеживает национальный банк. Средством противодействия инфляции является увеличение процентных ставок. Повышение ставок отвлекает часть наличных средств из оборота, т. к. финансовые активы становятся в большей степени привлекательными, а кредиты становятся более дорогостоящими.

Приводят к потерям также увеличение материальных затрат, большие расходы на транспорт, торговые расходы, накладные и остальные виды расходов. Возможна уплата повышенных налогов и отчислений, если в процессе бизнеса ставки налогов и отчислений изменятся в отрицательную для компании сторону. Также актуальна возможность расходов в форме штрафных выплат, естественной убыли.

Неблагоприятное изменение (повышение) закупочной цены товарной продукции, не оговорённое договорными условиями о закупке, непредвиденное уменьшение суммарного объёма закупки приводит к уменьшению объёма реализации продукции.

Не менее важными с целью определения финансового риска являются потери товара при его обращении (хранения, транспортировки) либо потери качества, потребительской ценности товарной продукции. Среди возможных причин увеличения издержек можно отметить непредвиденные пошлины, штрафы, отчисления и дополнительные расходы.

В процессе проведения оценки риска следует учесть следующие факторы: снижение объёма реализации, неплатёжеспособность, изменение курса денег, ограничения на совершение валютно-денежных операций.

Потому, что цены реализации определяет рынок, то реальная выручка от продаж каждого из продуктов будет отлична от запланированной. Необходимо учесть, что некоторая часть продукции каждого из видов продается как непосредственно, так и при помощи дилерской сети.

2.3. Методы снижения рисков в ОАО «Русагро»

Применение страховых инструментов является одним из возможных способов относительно уменьшения возможных рисков по неисполнению договоров хозяйственных в ОАО «РУСАГРО». Одним из примеров данного страхования можно отнести заключение договоров относительно страхования на случай невозможности поставить товар по ранее заключенным контрактам в связи с оговоренными причинами, и отказ самого покупателя от приема любых товаров. В данных случаях страхователю происходит возмещение убытков, которые являются связанными с неизбежностью поиска других покупателей, вопросами,

которые связаны с не возвратом товаров и т. д.

Риски, которые появляются с вхождением непосредственно в договорные отношения и партнерами, которые являются неплатежеспособными, таким же образом выражаются относительно заключения необходимых договорных обязательств на необходимую закупку ресурсов, которые необходимы, с теми поставщиками, которые не могут в полной мере выполнить взятые на себя обязательства по причине тяжелого финансового состояния. Все вышеперечисленные риски, полностью включают в себя выполнение работ с покупателями, являющимися неплатежеспособными. При этом имеется риск того, что затраты, которые были понесены окупятся несвоевременным способом или предприятие должно будет полностью пересмотреть сроки относительно реализации продукции, которая уже изготовлена и пойти иные расходы дополнительного порядка. При этом, может быть изменен объем продукции, которая уже произведена.

Чтобы в дальнейшем исключить данные потери, предприятию следует проверять платежеспособность, которой обладают поставщики материалов и сырья, а также покупатели, той продукции, которая уже произведена. Вместе с тем, для уменьшения рисков, которые могут возникнуть в данной ситуации предприятию следует создавать необходимые резервы, если возникнут дополнительные непредвиденные затраты, следует выполнять прогнозирование отраслевой (для поставщиков) динамики цен, привлекать поставщиков относительно деятельности предприятия путем приобретения ими акций, создания резервных запасов исходных материалов, с помощью заключения договоров участия в прибылях и т.д.

Кроме этого, страхование может быть применено для уменьшения рисков, которые могут возникнуть при непредвиденных расходах. Имеется большой ряд видов страхования, которые осуществляют страхование при возможных перерывов в хозяйственной деятельности. Организации и предприятия, могут, к примеру, осуществить заключение договора страхования на случай перерывов в своей непосредственной деятельности, если произойдет поломка какого-либо оборудования. Данный вид страхования оформляется в дополнение к страхованию оборудования и иных установок по причине воздействия сырости, воды или действий третьих лиц, носящих злоумышленный характер, а также других обстоятельств имеющих непредвиденные обстоятельства.

Отдельным образом необходимо рассмотреть страхование относящейся к временной прибыли, а также страхование от потери дохода в случае изменения конъюнктуры рынка. По данным договорам страховая компания в случае возникновения у страхователя убытков несет свою личную ответственность, если страхователь не смог из-за случая страхового оказать услуги или обеспечить поставку продукции в период, когда спрос на данные услуги и продукцию являлся максимальным. Уменьшение прибыли на предприятии может произойти в итоге выплаты штрафных санкций, внедрения новой техники, арбитражных судебных издержек, замены на предприятии устаревшего оборудования и т. д,

Перед предприятием ОАО «Русагро» имеется риск относительно хищения его интеллектуальной собственности особенно это проявляется в условиях, когда существует недостаточная патентная защищенность технологий изготовления и производимой продукции. Этот риск также может быть переложен на страховую компанию.

Кроме этого, для того, чтобы предупредить риски или позволить их значительно минимизировать следует на предприятии установить твердую и неумолимую имущественную ответственность относительно материально ответственных лиц, а также произвести охрану всей территории предприятия.

Предприятию, кроме страхования наиболее целесообразным является применение такого метода, как минимизация рисков относительно резервирования средств или самострахование на покрытие непредвиденных расходов. До минимума перерасход средств сводит наиболее тщательно разработанная оценка непредвиденных расходов.

На предприятии ОАО «Русагро» создан необходимый резервный фонд, только его размер является ничтожным.

1. Основными формами данного направления по нейтрализации возможных финансовых рисков являются:

- формирование необходимого резервного фонда предприятия. Данный фонд создается в соответствии с необходимыми требованиями устава предприятия и законодательства;

- формирование необходимых целевых резервных фондов;

- формирование системы относительно финансовых ресурсов и страховых запасов материальных относительно отдельных элементов оборотных активов самого предприятия. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

- нераспределенный остаток прибыли, полученной в отчетном периоде

Определение необходимой структуры резерва относительно покрытия расходов непредвиденных может быть произведено на базе определения возможных непредвиденных расходов по всем видам затрат, к примеру, на субконтракты, материалы, заработную плату. Данная дифференциация дает возможность определить необходимый степень риска, который является связанным с каждой конкретной категорией затрат, которые в дальнейшем можно распространить на другие отдельные этапы всего производства.

Резерв не должен применяться для компенсации тех затрат, которые были понесены вследствие плохой, неудовлетворительной работы.

Расходы текущего резерва должны быть полностью оценены и отслежены, чтобы было возможно обеспечить необходимое наличие остатков на покрытие всех будущих рисков.

При выполнении нового производственного проекта возможно применение способа определения необходимой структуры резерва относительно непредвиденных расходов при помощи его деления на общий имеющийся резерв, который обязан покрывать все изменения относительно сметы, доставки к общей сумме контракта и других аналогичных элементов и резерв специального назначения, который включает в себя различные надбавки на покрытие роста цен, повышение расходов по некоторым отдельным позициям, а также связанную с оплатой возможных исков по контрактам.

После того, как работа выполнена, для которой имеется определенный выделенный резерв, направленный на покрытие непредвиденных расходов, можно выполнить сравнение фактического и планового распределения непредвиденных расходов, и на данной основе определить тенденции применения непредвиденных расходов до самого завершения проекта. При этом часть, которая является неиспользованной относительно выделенного резерва по покрытию непредвиденных расходов может быть в дальнейшем возвращена в резерв самого проекта.

Для более эффективного управления всей дебиторской задолженностью, а также ликвидностью и заемной политикой для этого предприятия рекомендуется применение такого способа снижения риска хозяйственной деятельности как лимитирование. Лимитирование может быть применено при предоставлении различных займов, определении сумм вложения капитала, продажах товаров в кредит и т.д.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, должна включать:

- предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

- минимальный размер (удельный вес) активов в высоколиквидной форме;

- максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

- максимальный период отвлечения средств в дебиторскую задолженность.

На исследуемом предприятии применяются некоторые виды такого способа снижения риска как диверсификация. Однако возможности этого способа минимизации риска в ОАО «Русагро» не исчерпаны. Так целесообразным будет применение диверсификации финансовой деятельности при одновременном увеличении масштабов последней. В частности увеличение краткосрочных финансовых вложений приведет к росту ликвидности, а их диверсификация к снижению риска.

Предприятию ОАО «Русагро» следует учитывать риск, связанный с неоптимальным распределением ресурсов, экономическими колебаниями и изменениями вкуса клиентов, и действиями своих непосредственных конкурентов. Для этого предприятия данные риски имеют большое значение, так как они характеризуются наличием значительной конкурентной борьбы как между западными компаниями, так и отечественными компаниями.

Управлять этими рисками можно при помощи маркетинговых исследований. Так наиболее целесообразно является проведение исследования относительно определения более точного количества производства всей продукции, а также изучения предполагаемых действий конкурентов и возможных предпочтений клиентов. Результаты этих исследований могут быть применимы коммерческим и производственным отделами для дальнейшего определения возможных приоритетов при распределении имеющихся ресурсов, прогноза вкусов, которые есть у клиентов и с учетом действий конкурентов в маркетинговой и производственной политике.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом, в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

ЗАКЛЮЧЕНИЕ

В условиях экономической и политической неустойчивости уровень риска существенно повышается. В СМИ регулярно рекламируют предложения малых и средних компаний, которые пытаются улучшить собственные дела за счёт операций на рынке, применяя неосведомлённость предпринимателей. Для преодоления последствий риска, необходимо не только смекалка и практический опыт, но и достаточное количество денежных средств. Компании, занимающиеся консультированием, поставщики средств производства и подрядчики, обычно, обладают ограниченными денежными ресурсами компенсации риска.

Высокий уровень риска какого-нибудь проекта заставляет разработчиков осуществлять поиск способов его уменьшения. Исходя из анализа рисков организации ОАО «Русагро» мы пришли к выводу, что основным способам снижения риска следует отнести следующие:

• привлечение к разработке проекта компетентных партнёров, консультантов и компаньонов;

• детальная предпроектная проработка сопутствующих проблемных моментов;

• прогнозирование тенденций развития рынка, спроса на свою товарную продукцию либо услуги;

• распределение риска между всеми участниками проекта, а также между соисполнителями данного проекта;

• страхование;

• резервирование финансовых средств для покрытия непредвиденных расходов.

Распределение риска заключается в том, что ответственным за риск должен являться тот партнёр проекта, который в наилучшей степени по сравнению с другими может производить расчёты и осуществлять контроль рисков.

Распределение риска осуществляется в процессе разработки финансового плана проекта, а также контрактной документации. Распределение риска между всеми участниками проекта может носить количественный и качественный характер. В случае количественного распределения риска может быть использована концептуальная модель, которая основывается на стандартных методах решений, основой которых является дерево решений и вероятностей, применяемое с целью установления их последовательности.

Качественное распределение риска предусматривает принятие ряда решений участниками проекта, которые направлены на повышение либо снижение количества потенциальных инвесторов, что зависит от той части риска, которую участвующими хочет быть возложена на инвесторов. Тем не менее, это усложнят разработчикам проекта привлечение опытных инвесторов. Участниками переговоров должна быть проявлена максимальная гибкость в разрешении вопроса о части риска, которую они согласны взять на себя.

Таким образом, в процессе исследования были сделаны следующие выводы:

1. Необоснованным риском, обычно, оказывается негативное воздействие на качественную составляющую проекта и его реализацию.

2. Необоснованный риск в отдельно взятых случаях может соблазнить предпринимателей принять проект к выполнению и на первоначальном этапе получить успешный исход.

3. В экономической литературе в малой степени проработаны методы и критерии проведения оценки риска предпринимателей в отношении к конкретным видам деятельности и ситуациям.

4. В рыночных отношениях производственные процессы, процессы кооперирования, потребления, обращения товарной продукции направляют предпринимателей на определённое поведение в условиях неопределённости и риска. Успешные решения вознаградят предпринимателей большим доходом, а неудачные решения могут привести предпринимателей к банкротству.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Альгин А. П. Риск в предпринимательстве. С.-П., 2012.

2. Баканов М.И., Шеримет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2015. – 208с.

3. Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом. М., 2014.

4. Ворст И., Ривентлоу П. Экономика фирмы. Пер. с дат. М., 2004.

5. Мокий М.С., Скамай Л.Г., Трубочкина М.И. Экономика предприятия: Учеб. пособие / Под ред. проф. М.Г. Лапусты. – М.: ИНФРА-М, 2012. – 264с.

7. Основы предпринимательской деятельности. Под ред. проф. В. М. Власовой. М., 2010.

8. Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. – М., 2015.

9. Производственный менеджмент. Учебник для вузов / Под ред. проф. Ильенковой С. Д.. - М.: ЮНИТИ-ДАНА, 2011. – 461с.

10. Прохоров С.А. Экономика предприятия. – М.: Наука, 2011.

11. Ребрин Ю.И. Основы экономики и управления производством. – М.: Владос, 2012.- 329с.

12. Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2014. - 304 с.

13. Сивкова А.И., Фрадкина Е.К. Анализ финансово-хозяйственной деятельности предприятия. – Ростов н/Д: изд-во «Феникс», 2011.

14. Страховое дело: Учеб. пособие/М. А. Зайцева, Л. Н. Литвинова/, Мн.:БГЭУ, 2016,286с.

15. Тамбавский К.К., Петренко Е.С. Экономический анализ предприятия. – М.: Инфра-М, 2012.

16. Умнова Н.Т. Анализ предпринимательского риска. М., 2006

17. Ушакова Н. Н., Кукурудза Л. А. и др. Экономическая стратегия деятельности торгового предприятия в условиях рыночной экономики. Киев, 2007.

18. Финансовый менеджмент. Учебно-практическое руководство. М., 2003.

19. Хизрич Роберт, Петерс Майкл. Предпринимательство. Выпуски 1-5. М., 1993.

20. Экономика предприятия /В.Я. Хрипач, А.С. Головачёв, И.В. Головачёва и др.; Под ред. В.Я. Хрипача; Академия управления при Президенте Республики Белорусь. Кафедра экономики и организации производства. – Мн., 2016. – 448с.

21. Экономика предприятия: Учеб. пособие / Под ред. В.И.Попкова, Ю.В. Новикова. – СПб.: СПбГИЭУ, 2012. – 143 с.

22. «Экономика предприятия» / под редакцией В.Я. Горфинкеля, Е.М. Купрякова - Москва: «Банки и биржи», издательское объединение «Юнити», 2016.

23. «Экономика предприятия» / под редакцией В.Я. Хрипача - Минск: НПЖ «Финансы, учет, аудит», 2014.

24. «Экономика предприятия» / под редакцией О.И. Волкова - Москва: «Инфра-М», 2012.

25. «Экономика промышленности» в трех томах / под редакцией А.И. Барановского, Н.Н. Кожевникова, Н.В. Пирадовой, Том 1 «Общие вопросы экономики» - Москва: издательство МЭИ, 2015.

26. «Экономическая эффективность промышленного производства» В.И. Выборнов, В.С. Маврищев.-М, 2015

-

Альгин А. П. Риск в предпринимательстве. С.-П., 2012. ↑

-

Ворст И., Ривентлоу П. Экономика фирмы. Пер. с дат. М., 2004. ↑

-

Основы предпринимательской деятельности. Под ред. проф. В. М. Власовой. М., 2014. ↑

-

Сивкова А.И., Фрадкина Е.К. Анализ финансово-хозяйственной деятельности предприятия. – Ростов н/Д: изд-во «Феникс», 2011. ↑

-

Тамбавский К.К., Петренко Е.С. Экономический анализ предприятия. – М.: Инфра-М, 2015. ↑

-

Ушакова Н. Н., Кукурудза Л. А. и др. Экономическая стратегия деятельности торгового предприятия в условиях рыночной экономики. Киев, 2017. ↑

-

Экономика предприятия /В.Я. Хрипач, А.С. Головачёв, И.В. Головачёва и др.; Под ред. В.Я. Хрипача; Академия управления при Президенте Республики Белорусь. Кафедра экономики и организации производства. – Мн., 2006. – 448с. ↑

-

«Экономика предприятия» / под редакцией В.Я. Хрипача - Минск: НПЖ «Финансы, учет, аудит», 2014. ↑

- Организационная культура и ее роль в современных организациях

- Нотариат в РФ (История возникновения российского нотариата)

- Особенности управления организациями в современных условиях и пути его совершенствования (Что такое организация)

- Повышение эффективности строительного процесса

- Нотариальные действия (Понятие и признаки нотариального действия)

- Технология обслуживания клиентов в ресторане (Современное развитие индустрии гостеприимства)

- Организационная культура и ее роль в современных организациях (на примере туристической фирмы «TERRA4U»)

- Кадровая стратегия в системе стратегического управления организацией (Кадровая стратегия: теоретические основы)

- Система источников предпринимательского права (Понятие "источник предпринимательского права")

- Понятие и виды наследования (Правовое регулирование и правовая природа наследования по законодательству Российской Федерации)

- История возникновения и развития языка программирования Си (С++) и Java (Что такое язык Си)

- Стили руководства