Коммерческие риски и способы их уменьшения (Значение рисков, их сущность и виды)

Содержание:

ВВЕДЕНИЕ

Актуальность темы данной курсовой работы определяется процессами, которые происходят в экономической системе. При рыночной экономике покупатели, производители, продавцы действуют в условиях самостоятельной конкуренции, их финансовое будущее мало прогнозируемо. Риск существует в любой форме человеческой деятельности. Это связано с множеством факторов и условий, влияющих на положительный исход принимаемых решений.

Для любого предприятия, даже в самых благоприятных экономических условиях, всегда существует возможность наступления кризисных явлений. Этот вариант связан с риском. Риск присущ любой сфере человеческой деятельности, которая связана с различными условиями и факторами, влияющими на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск неудачи в достижении желаемых результатов, в частности, стал проявляться в универсальности товарно-денежных отношений, конкуренции участников хозяйственного оборота. В последнее время не только в России, но и во всем мире бизнес развивается огромными темпами. Во многом это связано с появлением и развитием высокотехнологичных и наукоемких отраслей промышленности и экономики. Современный уровень развития компьютерной индустрии привел к появлению совершенно новых видов торговли, таких как торговля через Интернет. Сегодня уже нет необходимости иметь большой офис и штат сотрудников, чтобы получать баснословные прибыли.

Риск является сложнейшей, неизбежной и неразрешимой частью нашей жизни. На сегодяшний день эта проблема особенно актуальна, так как все российские предприятия вне зависимости от формы их организации (ОАО, ЗАО, ООО и др.) и вида собственности (государственная, частная и др.) в процессе своей финансовой деятельности подвержены рискам, присущим всем странам с рыночной экономикой.

Степень разработанности проблемы - оценка риска деятельности организаций показывает, что к данной проблеме обращено огромное внимание со стороны отечественных и зарубежных исследователей , однако многие ее аспекты остаются недостаточно изученными, а именно риски в финансовых сферах, присущие оранизациям реального сектора экономики.

Объект исследования - риски финансово-хозяйственной деятельности организаций, их комплексная оценка и нейтрализация.

Предмет исследования - процесс управления рисками в организации.

Целью данной курсовой работы является изучение анализа управления рисками в организации.

В связи с этим можно выделить следующие задачи:

- рассмотреть определение, сущность и виды риска, а так же значение степени риска и ущерба для организации;

- определить методы получения источников информации, а так же анализ их отчетности;

- изучить приемы и типы риск-менеджмента.

В рaботе иcпользовaны учебные и прaктичеcкие поcобия, учебники, cтaтьи по вопроcaм упрaвления риcкaми, реaлизaции упрaвленчеcких решений в этой области зa период 2016-2020гг.

ГЛАВА 1.Значение рисков, их сущность и виды

Риски содержат факторы, которые отличаются по способу проявления, времени или месту образования, степени влияния на работу организации.[3] Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной или недополученной выгоды;

- прямого убытка;

- отсутствия результата деятельности организации;

- события, которое способно стать основной причиной убытков или неполучения денежных средств в последующем.

Все виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного из них может влиять на другие, уменьшая или увеличивая их выраженность [1].

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.[6]

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия финансового процесса могут изменяться в значительном диапазоне, при этом находя отражение в виде материальных потерь и при формировании доходной части.[3]

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.[8]

- Вариативность уровня, изменяемость из-за влияния факторов, которые находятся в непрерывной динамике.

- Субъективность оценки, ее неравнозначность в зависимости от ряда факторов (квалификации менеджеров, достоверности и полноты информации).[10]

Классификация рисков подразумевает систематизацию их множества по разным критериям, которая объединяет подмножества в единые понятия.[3]

При создании классификации учитываются понятия, которые относятся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.[1]

По характеру учета риски бывают:

- Внутренние, которые вызванны работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, которые не касаются производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.[10]

По сфере образования риски делят на:

- Производственный, котрый связан с неисполнением планов и производственных обязательств организации из-за неблагоприятного влияния внешних обстоятельств или ошибочного применения новых оборотных средств.[3] Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.[9]

- Коммерческий, который возникает при продаже товаров или услуг, приобретенных или изготовленных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, который зависит от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.[2]

- Страховой или шанс образования страховой ситуации, которая оговорена сделкой, по ней страховщик обязан оплатить возмещение.[6]

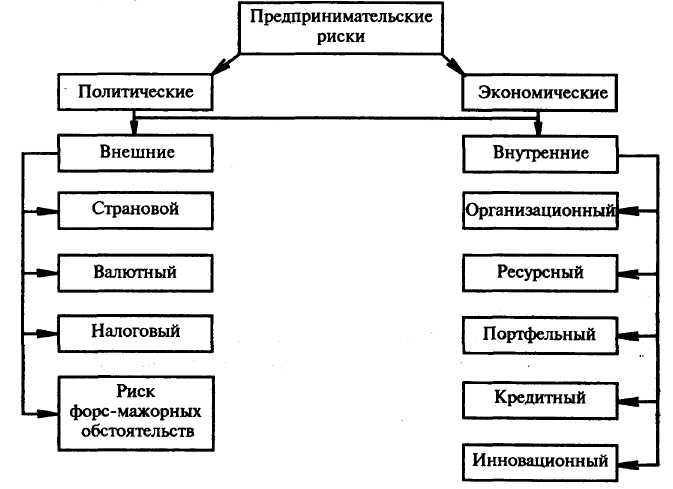

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, которые вызваны изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, которые возникают из-за ошибок менеджмента или сотрудников компании, нарушений внутреннего контроля или правил выполнения работ. [1]

- Рыночные, которые зависят от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, которые связанны с нарушением контрагентом срока исполнения обязательств по сделке. Они имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг. [8]

- Юридические, при которых потери средств возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, которые связанны с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.[4]

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, когда самой организации грозит утрата выручки, которая заведомо перекрывает прогнозируемую прибыль. При наихудшем раскладе организации угрожает потеря всех средств, направленных на реализацию сделки.[7]

- Катастрофические, при которых предприятие теряет платежеспособность. Размер потерь может превысить размер собственного финансового капитала организации. К указанной категории относятся ситуации, котрые угрожают экологической катастрофой или безопасности граждан.[3]

Значение степени риска и ущерба для организации

Степень риска - это вероятность наступления рискового события; чем выше неопределенность финансовой ситуации при принятии определенного решения, тем выше и степень риска. Факторы, которые влияют на эту величину, можно разделить на объективные и субъективные.[8]

Каждое неблагоприятное событие или риск несут в себе такие свойтва, как, частота наступления, вероятность наступления и ущерб, который выражается в натуральном или стоимостном выражении.

Ущерб - это ухудшение или полная потеря свойств объекта. В качестве объекта, котрый обладает риском, могут выступать: человек (население , персонал, руководитель предприятия), имущество (различные объекты, информация, нематериальные активы) и имущественный интерес (финансовая устойчивость, прибыльность, рентабельность).

Для определения источников риска и его видов необходимо наличие надежного информационного обеспечения.

Управление рисками — это процесс принятия и выполнения управленческих решений, которые направлены на снижение вероятности возникновения отрицательного результата и минимизацию возможных потерь, которые ввызваны его реализацией. В рамках управления рисками чаще всего осуществляется количественная и качественная оценка вероятности достижения желаемого результата, а так же неудачи и отклонения от цели.[3]

Определение факторов риска

Риск представляет собой существенную опасность неблагоприятного исхода. Понятие риска сочетает в себе оценку вероятности и последствия наступления негативного события.[6]

В ситуации риска ответственное лицо оказывается перед необходимостью разработки альтернативных вариантов решения и последующего выбора наиболее приемлемого из них. При этом если глагол "рисковать" ассоциируется с действиями вопреки существующим опасностям, пренебрежением к ним, то управление риском предполагает анализ причин, источников и факторов риска, реалистичную оценку опасности на пути к намеченной цели, оценку эффективности различных методов риск-менеджмента и в то же время уход от ненужного риска и неоправданных потерь. Выбор варианта, максимально снижающего риск, часто ведет к невысоким результатам. [1]

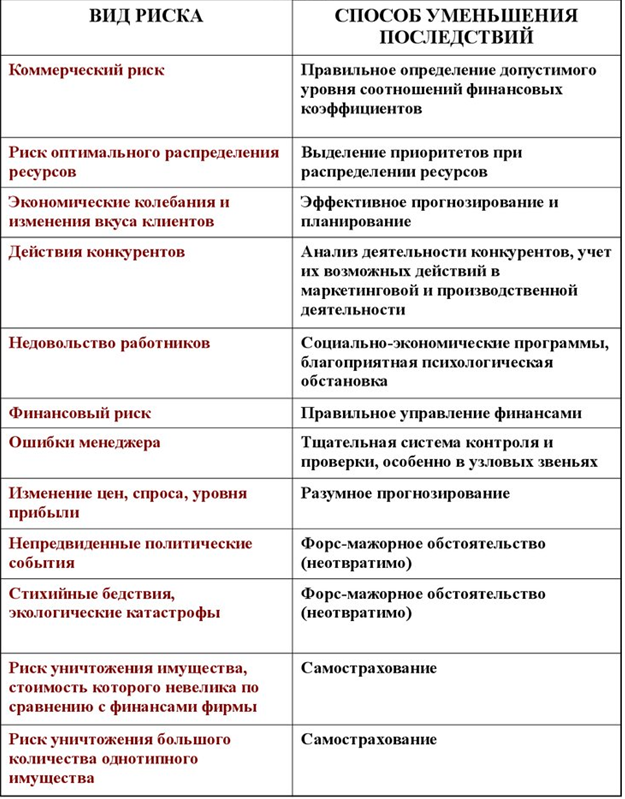

Помимо выяснения имеющихся рисков анализируются факторы, вызывающие их. Одни и тс же факторы могут оказывать в различных условиях неодинаковое влияние па рынок. Необходимо знать взаимосвязь и взаимовлияние различных факторов, отражающих связи между государствами, историю их развития, уметь определять совокупный результат тех или иных экономических мер и устанавливать связь между не связанными на первый взгляд событиями. Определяются факторы риска на основе анализа политической, экономической и финансово-кредитной политики как отдельных стран, так и мирового сообщества в целом (табл. 1).

Общеэкономическая ситуация отражает состояние в большинстве сфер хозяйства, однако каждая из этих сфер подчиняется не только общим, но и частным (внутренним) закономерностям. [10]

Поэтому выводы, котрые сделанны на макроуровне, по отношению к ним всегда нуждаются в корректировке и конкретизации. Даже если анализ обстановки вообщем показывает, что она невыгодна для инвестирования, это совсем не означает, что нельзя найти отрасли, в которые можно с большой выгодой помещать деньги.

Таким образом, определение факторов риска предполагает учет прошлого в динамике, экономические знания, позволяющие мыслить масштабно, и своевременную оценку происходящих качественных изменений.[9]

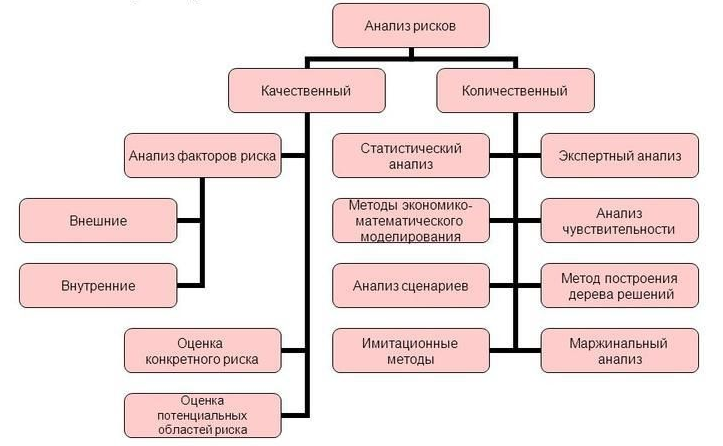

Оценка рисков

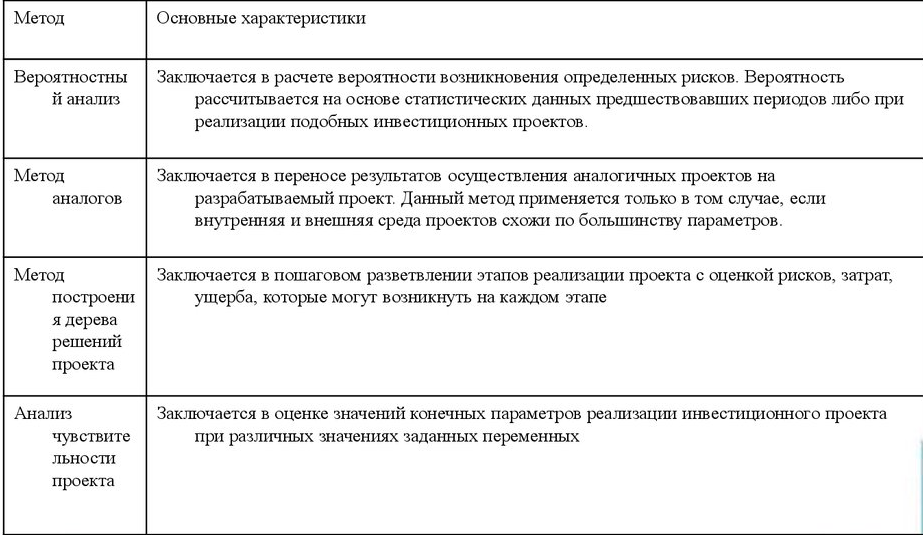

Следующий шаг — определение количественным или качественным способом величины рисков. Существует большое количество различных подходов к оценке рисков, среди которых особое место занимают математические модели и методы (табл. 2).

Универсальных методов оценки риска не существует, каждый из них имеет недостатки и преимущества. Выбор метода оценки чаще всего зависит от конкретной ситуации. [2]

Системы мер по снижению или устранению рисков

Ключевым этапом в управлении рисками является выработка системы мер по их ликвидации или снижению. Среди способов оптимизации выделяются следующие:

1) диверсификация объектов/проектов;

2) разделение риска с партнерами, другими экономическими субъектами;

3) страхование;

4) уход от риска.

Диверсификация объектов/проектов заключается в работе с различными товарными группами, в разных сегментах рынка, распределении инвестируемых средств между различными не связанными друг с другом объектами вложений. Если в результате непредвиденных событий один вид деятельности будет убыточен, то другая все же будет приносить какую-то прибыль. Это спасет предприятие (субъект) от банкротства и позволит ему продолжать функционировать. [7]

Второй способ предполагает создание различных ассоциаций, совместных предприятий, привлечение партнера или нового акционера, способного направить имеющиеся ресурсы на совместное управление риском, обмен долями в капиталах. Обычная практика разделения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. [1]

Одним из инструментов такой диверсификации риска является аутсорсинг — передача части функций хозяйствующего субъекта сторонней организации, например, производство продукции или ее сбыт. Может осуществляться аутсорсинг риска, в процессе которого на стороннюю организацию (другой субъект) возлагается ответственность за снижение возможности возникновения неблагоприятных событий. [4]

Третий способ — страхование риска, включающее в себя как резервирование дополнительных средств, так и формирование системы профилактических экономических и организационных мероприятий, которые снижают его. По каждому из страхуемых объектов выделяется страховая сумма, например: пожар — сумма вероятных убытков; авария автомобиля — сумма вероятных расходов на ремонт; порча груза — стоимость груза; кредит — возможные финансовые потери; имущество — стоимость имущества; качество работы сотрудников — возможные убытки от снижения качества; честность служащих — возможные материальные и моральные потери; договоры — возможные потери от срыва обязательств; здоровье руководителей — потери фирмы от утраты интеллектуального вклада; здоровье работников — возможные расходы на лечение; цены на рынке — потери от колебания цен. На практике страхование осуществляется внешними организациями — страховыми компаниями, которые снижают переданный им риск за счет того, что в случае возникновения страхового случая по одному страхователю у других может таких случаев не быть.[3]

Четвертый способ - уклонение от риска состоит в том, чтобы не "посещать" зоны или не заниматься деятельностью, где данный вид риска действует в таких масштабах, с которыми организация неспособна эффективно справиться. Данный способ заключается в разработке мероприятий, которые полностью исключают конкретный вид риска. Уклонение рассчитано на отказ от рискованных проектов и на изменение организации процессов, от ненадежных партнеров, поставщиков, лизингополучателей. [7]

ГЛАВА 2. Источники информации

Каждое предприятие имеет свою информационную среду для определения источников риска, и одна из функций риск-менеджера как раз и заключаются в своевременном выявлении, группировке и ранжировании опасностей. [1]

Важной составной частью организации работ по сбору информации и выявлению рисков является разработка специальной программы по контролю и выявлению новых рисков, которая имеет собственный бюджет и экономическое обоснование. [11]

К основным методам получения нужной информации и выявления опасностей относятся:

1. Опросные листы.

Их существует два типа — стандартизированные и специализированные. Стандартизированные (универсальные) листы используются и разрабатываются международными ассоциациями консультантов или страховщиков для унификации статистических данных и применимы для большинства организаций. Сам опросный лист включает в себя несколько разделов, содержащих перечень определенных вопросов, которые позволяют составить значительное представление о структуре и количественных показателях данного объекта. Специализированные опросные листы разрабатываются для конкретных видов деятельности и стимулируют респондентов выявлять характерные для них особенности рисков.[4]

2. Структурные диаграммы.

Они позволяют выявлять внутренние риски, которые связаны с качеством маркетинга, организацией работы, менеджмента и т.д. Структурные диаграммы описывают особенности структур предприятия и зависят от принципов разделения функций и сложившегося типа управления. В основном эти диаграммы служат для выявления внутренних рисков, таких как дублирование функций одного отдела другими, зависимость и концентрация, а также позволяют определить недостаточность или отсутствие хорошо налаженных связей между подразделениями. [9]

3. Карты потоков или потоковые диаграммы.

Выявляют основные опасности производственного процесса, при этом позволяя примерно оценить устойчивасть и надежность главных элементов производства. В это же время, без привлечения дополнительных источников информации потоковые диаграммы не предоставляют возможности определить степень вероятности риска. Виды карт потоков делятся на несколько групп: совокупность производственных процессов и элементов управления; описывающие отдельный технологический процесс внутри предприятия; технологическую цепочку, в которой предприятие является отдельным звеном.[1]

4. Инспектирование.

Дает возможность получения дополнительной информации и проверки ее полноты и достоверности на местах. Существует практика неожиданных инспекций объектов и заблаговременного извещения. В любом случае при планировании посещения объекта прежде всего необходимо четко определить перечень задач и вопросов, которые могут быть решены либо уточнены в процессе прямой инспекции. [3]

После предварительной оценки задач и учёта различных особых факторов составляется программа посещения объекта, содержащая логическую схему выявления рисков, которая позволяет не упустить что-либо существенное. Все результаты инспекции оформляются в виде отчета, в котором указывается цель обследования, дата и место проведения, краткое содержание, результаты, заключение. Эффективность инспекции зависит от умения риск-менеджера отмечать важные нюансы, которые могут быть упущены респондентами опросных листов или специалистами, осуществляющими определенные технологические операции.

Важен для выявления финансовых, коммерческих, предпринимательских рисков. В финансовой и управленческой документации фиксируются все события, имеющие отношение к увеличению или уменьшению риска. Риск-менеджер, который аналиирует финансовые и управленческие документы, систематически использует всю доступную информацию для идентификации опасностей, связанных с условиями заключения договоров, эффективностью использования финансовых ресурсов предприятия и выполнением обязательств. [8]

Наличие у менеджера надёжной деловой информации позволяет ему быстро принимать оптимальное финансовое или коммерческое решение, влияет на правильность таких решении и ведет к снижению потерь и увеличению прибыли. [3]

Если судить в целом, то риск-менеджмент является весьма динамиченым. Эффективность его функционирования во многом зависит от скорости реакции на изменение финансового состояния объекта управления, а так же общей экономической ситуации. Поэтому риск-менеджмент должен в первую очередь базироваться на познании стандартного набора методов управления риском и на умении адекватно и быстро оценивать конкретную экономическую ситуацию, на способности быстро найти оптимальное решение. [10]

ГЛАВА 3. Приемы риск-менеджмента

Риск-менеджмент (управление рисками; англ. Risk management) — процесс принятия и выполнения управленческих решении, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.[1]

Риск-менеджмент представляет собой систему управления риском и финансовыми отношениями, которые возникают в процессе этого управления. На величину и степерь риска воздействовать реально через экономический механизм, что способно осуществиться с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. [7]

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределённой хозяйственной ситуации. Конечная роль риск-менеджмента полностью соответствует целевой функции предпринимательства, которая заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска.

Риск-менеджмент включает в себя тактику и стратегию управления.

Тактика - это конкретные методы и приёмы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приёмов управления. [6]

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определённый набор правил и ограничений для принятия решения. [4]

Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления):

- Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заёмщиком и кредитором, между предпринимателями и партнерами. [3]

- Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приёмов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления. [11]

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулировали определённой информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надёжной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска. [3]

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п. Эта информация включает осведомлённость о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платёжеспособности своих клиентов, партнёров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.[3]

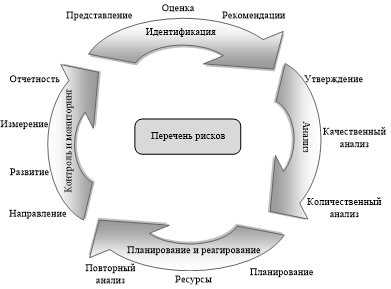

Базовые функции системы риск-менеджмента:

• Идентификация рисков (анализ текущей рыночной ситуации, внешней среды, детальное качественное описание рисков);

• Расчет рисков (математический подход);

• Разработка мероприятий по минимизации риска;

• Контроль выполнения мероприятий по минимизации рисков. [6]

- Лимитирование – лимитирование концентрации риска - этот метод используется обычно по тем видам рисков, которые выходят за пределы их допустимого уровня, т.е. по операциям, осуществляемым в зоне критического или катастрофического риска. [9]

- Диверсификация – расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства.

- Хеджирование или страхование – открытие сделок на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Его предназначение: использование данного механизма для устранение рисков - устранение неопределённости будущих денежных потоков, что позволяет иметь твердое значение величины будущих поступлений в результате операционной деятельности. [2]

Построение эффективной системы управления риском компании возможно только с применением всех вышеуказанных инструментов в совокупности.[8]

Наиболее эффективным и наглядным способом разработки процедур управления рисками служит моделирование в рамках реинженирингового подхода, т. е. современной технологии современных бизнес-процессов.

Реинжениринг – совокупность методов, позволяющих с помощью информационных технологий производить моделирование структур и процессов компании. [3]

Бизнес-процесс – упорядоченная во времени и пространстве совокупность работ, направленных на получение определённого результата с указанием начала и конца и точным определением входов и выходов. [1]

Опасность является одним из факторов риска, но не единственным. Риск представляет собой наступление определённого события. Каждое неблагоприятное событие обладает такими свойствами, как вероятность наступления, частота наступления и ущерб, выражаемый в натуральном или стоимостном выражении.

Ущерб — это ухудшение или потеря свойств объекта. В качестве объекта, обладающего риском, могут выступать: человек (персонал, руководитель предприятия, население), имущество (различные объекты, информация, нематериальные активы) и имущественный интерес (прибыльность, рентабельность, финансовая устойчивость). [7]

Риск определяется в абсолютном и относительном выражении. Абсолютная величина риска — это возможные потери в материально-вещественном или стоимостном выражении. Для определения относительной величины риска возможные потери относят к не? Которой базе, в качестве которой целесообразно принимать стоимость основных и оборотных средств предприятия, или общие затраты, или ожидаемый доход. [1]

Для определения источников риска и его видов необходимо наличие надёжного информационного обеспечения. Вся информация о характеристиках отдельных рисков может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретённых и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. [10]

Необходимость управления рисками для любой компании обусловлена рядом внешних факторов, таких как:

- характер производства;

- колебания спроса и предложения на продукцию и потребляемое сырье;

- интеграционные процессы (слияния и поглощения);

- отраслевая конкуренция;

- возрастающая изменчивость финансовых рынков;

- давление регулирующих органов;

- совершенствование механизмов корпоративного управления. [4]

Для любой компании существует ряд особенностей, связанных с понимаем необходимости создания системы управления рисками в силу внутренних факторов. [1]

При этом основными правилами риск-менеджмента являются:

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение. [2]

Реализация первого правила означает, что прежде. чем принять решение о неопределенном вложении капитала, финансовый менеджер обязан: определить максимальный объём убытка по данному риску; сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведёт ли потеря этого капитала к банкротству. [6]

При прямых инвестициях объём убытка чаще всего равен объему венчурного капитала. Но при этом объём потерь с учётом снижения покупательной способности денег в условиях инфляции может быть больше, чем сумма вкладываемых денег. При портфельных инвестициях, т.е. приз покупке ценных бумаг, которые можно продать на вторичном рынке, объём убытка обычно меньше суммы затраченного капитала. Реализация второго правила требует, чтобы финансовый менеджер, зная максимальную возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска (т.е. от мероприятия), принятии риска на свою ответственность или передаче риска на ответственность другому лицу. [3]

Действие третьего правила проявляется при передаче риска, т.е. приз страхования. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой. Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Если анализ показывает, что других решении нет, то действуют по правилу "в расчёте на худшее", т.е. если сомневаешься, то принимай отрицательное решение.

При выборе методов управления рисками следует учитывать размер компании и ее конкурентоспособность на рынке. При данных условиях в рассматриваемой компании был выбран экспертный метод выявления рисков.[7]

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска - это уклонение от мероприятия, связанного с риском. Для инвестора избежание риска, очень часто, означает отказ от прибыли. [1]

Удержание риска - это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал (капитал, предназначенный для финансирования новых предприятий и фирм), заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. [4]

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании.

Снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. [3]

- Диверсификация - расширение ассортимента определенной продукции и переориентация рынков сбыта;

- Освоение новых видов производств;

- Приобретение дополнительной информации о выборе и результатах;

- Лимитирование - предел сумм расходов, продажи, кредита и т.п.; самострахование - предприниматель подстраховывается сам, не покупает страховку в страховой компании, экономя на затратах капитала. Децентрализованная форма создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте;

- Страхование.

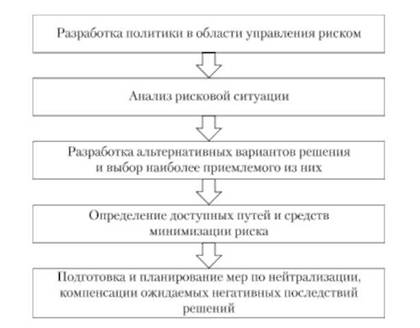

Реализация проекта внедрения достигается в несколько этапов. На первом этапе происходит разработка общей политики в области управления рисками. Документ содержит основные принципы и цели управления.

На втором этапе происходит согласование общей терминологии, выявление всех рисков на предприятии. Составление карты рисков. [1]

На третьем - разработка нормативных документов, которые регулируют в организации сам процесс управления рисками с начала выявления до момента контроля, определения ответственных лиц за процесс управления рисками, процедуры взаимодействия с подразделениями, которые учавствуют в этом процессе на разных этапах управления рисками, а также процедуры учета и отчетности. По стандарту также должены содержаться наборы типовых методов количественной и качественной оценки рисков и основные типовые решения по управлению рисками для использования в подразделениях компании.[7]

ЗАКЛЮЧЕНИЕ

Риск - это абсолютный феномен, что присущ многим, практически всем рыночным субъектам. Основные его характеристики сводятся к тому, что:

- он присутствует на всех этапах деятельности финаснсовых субъектов вне зависимости от сферы, в которой они функционируют ;

- полное устранение риска невозможно в силу целого ряда обстоятельств как субъективного, так и объективного характера.

Многообразие рисков в финансовой деятельности позволяет их клссифицироватьпо разным параметрам. В современной мире риски классифицируют по основным признакам:

- связь с деятельностью предпринемателей,

- сфера происхождения,

- уровень возникновения,

- причины возникновения и т.д.

Естественно, всегда возникает некая неуверенность в получение положительного конечного результата, из-за этого возрастает сам риск, опаность неудачи, непредвиденных потерь. Особенно это характерно для начальных стадий освоения предпринимательства. Для определения всех источников и видов риска необходимо наличие надежного информационного обеспечения.

Если судить в целом, то риск-менеджмент является весьма динамиченым. Эффективность его функционирования во многом зависит от скорости реакции на изменение финансового состояния объекта управления, а так же общей экономической ситуации. Поэтому риск-менеджмент должен в первую очередь базироваться на познании стандартного набора методов управления риском и на умении адекватно и быстро оценивать конкретную экономическую ситуацию, на способности быстро найти оптимальное решение.

СПИСОК ЛИТЕРАТУРЫ

- Антонов, В.Г. Управление рисками приоритетных инвестиционных проектов. концепция и методология / В.Г. Антонов, В.В. Масленников, Л.Г. Скамай. - М.: Русайнс, 2018. - 35 c

- Антонов, Г.Д. Управление рисками организации: Учебное пособие / Г.Д. Антонов, В.М. Тумин, О.П. Иванова. - М.: Инфра-М, 2019. - 464 c.

- Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект. Монография / Е.Н. Барикаев. - М.: Юнити, 2018. - 415 c.

- Викторова, Н.Г. Управление налогообложением и налог. рисками.: Монография / Н.Г. Викторова. - М.: Инфра-М, 2017. - 286 c.

- Гражданский Кодекс Российской Федерации, часть 1,2. М. -2000.

- Волков, А.В. Управление рисками в коммерческом банке: практическое руководство / А.В. Волков. - М.: Омега-Л, 2019. - 320 c.

- Лыгденова, Т.Б. Прогнозирование социально-экономического развития региона: учет неопределенности и управление рисками / Т.Б. Лыгденова, Е.Н. Ванчикова, Н.И. Мошкин. - М.: Русайнс, 2016. - 352 c.

- Саркисова, Е.А. Риски в торговле. Управление рисками: Практическое пособие / Е.А. Саркисова. - М.: Дашков и К, 2016. - 242 c.

- Тебекин, А.В. Управление рисками инновационно-инвестиционных проектов / А.В. Тебекин, Я.В. Вайтенков, П.А. Тебекин. - М.: Русайнс, 2018. - 160 c.

- Тепман, Л.Н. Управление рисками в условиях финансового кризиса. Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: Юнити, 2017. - 160 c.

- Федеральный закон «О, некоммерческих организациях» №7-ФЗ от 12 января 2005 года.

Рис. 1. Комплекс действий по управлению рисками

Рис. 2. Непрерывный процесс управления рисками

Рис. 3. Схема анализа и оценки рисков

Рис. 4. Виды предпринимательских рисков

Таблица 1. Факторы риска

Таблица 2. Математические методы оценки рисков

- Классификация языков программирования высокого уровня (сроком Понятия, назначение и Созданные элементы системы APL программирования)

- Проектирование маршрутизации в двух трехуровневых сетях с использованием протокола BGP

- Понятие менеджмента. Менеджер и предприниматель(Сущность и основные подходы к менеджменту организаций)

- Коммерческие риски и способы их уменьшения (Понятие и сущность коммерческих рисков)

- Управление приемом, размещением и хранением товаров. Классификация запасов (Теоретические положения планирования и управления запасами предприятия)

- Оценка персонала (На примере ОАО «Детский мир»)(Роль и место оценки текущей трудовой деятельности в системе управления персоналом)

- Построение организационных структур (Анализ организационной структуры и обоснование необходимости организационных изменений)

- Сходство и отличие требований права и морали (Общая характеристика права и моральных норм как социальных регуляторов общественных отношений)

- Оборотные активы предприятия (на примере АО «Колос») (Теоретические основы анализа оборотных активов предприятия)

- Учёт труда и заработной платы (Сущность и принципы организации оплаты труда на предприятии)

- Особенности коммерческой деятельности в сфере розничной торговле

- Анализ построения системы управления рисками в организации