Коммерческие риски в современной торговле и пути их снижения(Понятие риска.)

Содержание:

ВВЕДЕНИЕ

В данной работе, рассматриваются основные коммерческие риски в современной торговле, а также основные направления минимизации их влияния. Большое внимание уделяется рискам, связанным с товародвижением и поставщиками, деловой репутацией и персоналом торговой организации.

Ключевые слова: современная торговля, розничная торговля, риски в торговле, коммерческие риски.

В современных условиях коммерческая деятельность организаций торговли связана с теми или иными рисками, которые важно предусмотреть при ее планировании. При этом каждой торговой организации могут быть присущи определенные специфические риски. Проблема хозяйственных рисков в организациях торговли подробно рассматривалась в работах Бережной Ю.В., Лебедевой И.С Тюник О.Р. и других.

Большое влияние на хозяйственную деятельность организаций торговли оказывают риски, связанные с поставщиками, во многом они определяются финансовой нестабильностью поставщиков, плохо налаженной деятельностью персонала, невозможностью обеспечить необходимые объемы производства, качеством реализуемой продукции, а также нарушением контрактных обязательств. В некоторых случаях существует риск дополнительной конкуренции, когда поставщик самостоятельно реализует свою продукцию в формате розничной торговли по сниженным ценам или когда предоставляет свою продукцию для продажи конкурирующим торговым организациям. Цели работы, проанализировать коммерческие риски в современной торговле и пути их снижения.

Задача курсовой работы, на примере фирмы «ОНА» рассмотреть коммерческие риски в современной торговле и пути их снижения.

Реализация данных рисков может обернуться упущенной выгодой, высокими издержками, а также ухудшением репутации. Для избежание таких проблем, необходимо тщательно выбирать поставщиков, изучая их репутацию и производственные возможности. Также отличным способом снижения рисков является правильное составление договора, в котором прописываются все возможные проблемы и пути их разрешения. Важно не сосредотачиваться на одном поставщике, а искать возможные альтернативы и дополнения.

В торговой деятельности более ярко, чем в производственной, выделяются риски, связанные с персоналом организации. Это обусловлено большим количеством внешних связей, в том числе непосредственных контактов с покупателями, что оказывает влияние на репутацию организации, а также существованием коммерческой тайны. Причинами проявления рисков являются: невысокая оплата труда работников торгового персонала, плохо разработанные системы мотивации и обучения, высокая текучесть кадров.

Алгоритм снижения степени подобных рисков очень похож на алгоритм снижения рисков, связанных с поставщиками: тщательная проверка кандидатов и составление договора. В договоре могут быть прописаны данные и аспекты работы, являющиеся коммерческой тайной, а при проверке кандидатов необходимо точно определиться с требованиями и внимательно отнестись к оценке.

Нельзя отсеивать и вариант с психологическими тестами, потому что некоторые люди в силу своих эмоциональных характеристик не способны заниматься определенными видами деятельности: например, человеку с меланхоличным типом темперамента будет очень сложно заниматься продажами. Так как для торговли огромное значение играет мотивация и обучение, стоит составить план денежного стимулирования работников (например, зависимость оплаты труда от продаж) и уделить внимание обучающим курсам.

Также очень существенными являются риски, связанные с изменением покупательского спроса. В эту категорию включены риски снижения спроса (например, при уменьшении реальных доходов населения из-за нестабильной политико-экономической ситуации в государстве, при сезонных изменениях), перераспределения спроса (при изменении моды, цен на аналогичные или сопутствующие товары) и риски непредвиденного спроса. Современные интернет-технологии позволяют производить тщательный анализ спроса, учитывая не только информацию непосредственно о покупках, а также на основе поисковых запросов, просмотров страниц каталога и других действий пользователя на сайте торговой организации.

В современном мире большое влияние на хозяйственную деятельность организаций торговли оказывают нематериальные активы в частности, деловая репутация. Риск потери деловой репутации, как было показано выше, связан со множеством факторов, в частности, качество реализуемого товарного ассортимента и обслуживания покупателей, которое, в свою очередь, включает как обслуживание покупателей в стационарной точке, так и дистанционные формы торговли. В этой связи важной является соответствие ассортимента товаров, представленного на сайте организации, с его реальным наличием в торговой сети.

Каждый человек обладает отличными от других знаниями и умениями - это отличие в уровне образованности, умении быстро и качественно находить решение в не-рамок развития.

Предвиденных ситуациях, общем видении и ведении предпринимательской деятельности. В связи с этим можно выделить риск, связанный с личностью предпринимателя. Это определяет необходимость создания эффективной системы управления торговой организацией.

Предпринимателю важно не забывать и о рисках, связанных с товародвижением - это риски снижения качества товара в процессе транспортировки, хранения, монтажа. Величина вероятного ущерба включает расходы на ликвидацию, либо замену товара, неустойку, дополнительные расходы на транспортировку, хранение, зарплату. Также существуют риски, связанные с покупателями - это отказ от платежа, отказ от самого товара и задержка приемки товара. Данные риски часто связаны с работой персонала и качеством реализуемого ассортимента товаров, но их необходимо выделять отдельно.

Вероятность всех вышеперечисленных рисков можно существенно снизить, однако есть риски возникновения форс-мажорных обстоятельств - неблагоприятные и опасные природные явления, вызванные сознательной или несознательной деятельностью людей. С целью минимизации таких рисков торговые организации могут воспользоваться страхованием, диверсификацией своей деятельности и другими методами.

Глава 1. Коммерческие риски

1.1 Понятие риска.

Деятельность организации всегда связана с определенным риском, т.е. потенциально существующей опасностью потери ресурсов или недополученные доходов по сравнению с запланированным уровнем, или с иной альтернативой. Но предприниматели идут на риск, так как его оборотной стороной является возможность получения дополнительного дохода.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека.

Риск можно рассматривать двояко. С одной стороны, это событие, которое может произойти или не произойти, вследствие чего возможен отрицательный, нулевой или положительный результат (технический, социальный, экономический и пр.) С другой стороны, риск – это субъективная оценка такого результата и обусловленных им дохода или потерь.

Источником риска является неопределенность хозяйственной ситуации, возникающая из-за множества переменных факторов и случайностей, неполноты информации о хозяйственных процессах, а также особенностей личности предпринимателей. Иными словами, риск имеет объективное и субъективное происхождение. Несмотря на то что с риском в экономической сфере люди встречаются перманентно, его теоретическая изученность явно недостаточна. Объясняется это, наверное, тем, что здесь долго не видели предмета для собственно теоретических исследований, полагая всю эту область относящейся лишь к практике.

В последние десятилетия положение стало изменяться, к этому предмету довольно активно обратились западные, а с началом экономических реформ - и наши исследователи, Тем не менее до сегодняшнего времени общепринятой трактовки экономического преломления понятия риск не выработано. Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто в ХVII в. французским экономистом шотландского происхождения Р.Кантильоном. Он рассматривал предпринимателя как фигуру, принимающую решения и удовлетворяющую свои интересы в условиях неопределенности. Развитие концепции риска прежде всего связано с исследованиями природы дохода предпринимателя. Последователи Р.Кантильона в оценке риска как существенной характеристики придерживались в принципе схожих взглядов, а именно: предпринимательский доход или его часть в той или иной форме являются платой за риск и качественно отличаются от дохода (прибыли) на авансированный капитал и заработной платы. Представитель немецкой классической школы XIX в. И. фон Тюнен, пытаясь определить величину предпринимательского дохода, или "выигрыша", прямо связывал его появление с предпринимательским риском. Выявление дохода предпринимателя относительно теории риска впервые, хотя и в неявной форме, вводит в экономический анализ предпринимательской функции понятие вмененных потерь или прибылей в результате неиспользования альтернативного курса действий. По Тюнену, ожидания предпринимателя отражают сознательный выбор в пользу неопределенной, чреватой риском потери, ситуации. В случае неблагоприятной для него ситуации он может потерять все в отличие от служащего.

Таким образом, в описанной немецким экономистом ситуации выигрыш должен быть, как минимум, равен доходу служащего, однако предприниматель рискует, и чем больше этот риск, тем больше должен быть выигрыш по сравнению с возможными потерями, т.е. с минимальным доходом.

1.2 Факторы риска

По сфере возникновения предпринимательские риски могут быть внешние (объективные) и внутренние (субъективные).

|

Внутренние |

Внешние |

|

|

- Данные производственного процесса - Бухгалтерский учет и отчетность - Материалы ревизий и аудита - Данные маркетинговых исследований - Личный опыт руководителя - Каталог факторов риска |

- Статистические данные - Прогнозная информация - Экономическая, политическая, демографическая ситуация - Сведения о конкурентах, партнерах, поставщиках, потребителях в СМИ |

К внешнему фактору на внешние риски предприниматель не в состояние влиять, но может учитывать в своей деятельности. К ним относятся, например, инфляция (значительный и неравномерный рост цен на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги), изменения банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин, неустойчивость политического режима в стране, возникновение военных действий и т. д.

Под внешними факторами понимают те условия, которые коммерсант не может изменить, но должен учитывать, поскольку они влияют на состояние его дел.

Внешние факторы, влияющие на уровень коммерческого риска, подразделяют на:

- факторы прямого воздействия, которые непосредственно влияют на результаты коммерческой деятельности. К ним относятся:

- законы, регулирующие коммерческую деятельность;

- непредвиденные действия государственных служб и учреждений;

- налоговая система;

- взаимоотношения с партнерами;

- действия конкурентов;

- коррупция и рэкет;

- факторы косвенного воздействия (они не могут оказывать прямого воздействия, но способствуют его изменению):

- политические условия;

- экономическая обстановка в стране;

- экономическое положение на рынке;

- международные события;

- форс-мажорные обстоятельства.

Источником внутренних рисков является обстановка в самой фирме. Эти риске возникают, например, в случае неэффективного менеджмента, ошибочной маркетинговой политики, в результате внутрифирменных злоупотреблений. Основными среди внутре нних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников. Большое количество людей обращают внимание только на объективную сторону предпринимательского риска. Объективность риска связана с наличием факторов, существование которых, в конечном счете, не зависит от действия предпринимателя. Субъективная сторона риска, смысл этой идеи заключается в зависимости восприятия риска каждым конкретным человеком, с его характером, складом ума, психологическим особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого-неприемлемой. К внутренним факторам относятся:

- стратегия организации (ошибочный выбор собственных целей торгового предприятия, ошибочный прогноз развития внешней среды, неверная оценка потенциала торгового предприятия);

- управление торговым предприятием и принятие управленческих решений (низкое качество управления трудовыми, материальными, финансовыми ресурсами в связи с несогласованностью действий сотрудников, недостатком опыта, финансовыми просчетами, плохой организацией труда и т.д.);

- организация процессов купли-продажи (соблюдение договорной дисциплины, рациональный выбор поставщиков, применение рационального товародвижения, выбор эффективной сервисной политики);

- наличие финансовых средств (трудности получения кредитов, высокие их проценты, создание необходимых запасов материальных ресурсов);

- потеря товаров из-за небрежности работников торгового предприятия;

- вероятность нечестности работников, что может нанести материальный ущерб торговому предприятию;

- низкая квалификация коммерческих работников, результатом деятельности которых может быть рискованная сделка;

- приостановка деловой активности торгового предприятия.

Кроме того, к внутренним факторам относят также: защиту коммерческой тайны; компетентность участников коммерческой деятельности в области экономики, менеджмента, маркетинга, рекламы и коммерции, их личностные качества; проведение маркетинговых исследований по состоянию рынка, конкурентной среды, состава поставщиков и потребителей; строгое соблюдение законодательства в области коммерческой деятельности; ассортимент и качество реализуемых товаров; персонал предприятия; используемое оборудование; величину расходов предприятия; желаемую норму прибыли и т.п

Большое значение имеет разделение факторов риска по степени управляемости:

- управляемые;

- труднорегулируемые;

- неуправляемые.

Управляемыми являются факторы, которые зависят от качества работы предприятия: качество управленческой работы на предприятии; уровень организации труда; эффективность использования ресурсов.

Труднорегулируемыми являются факторы, которые зависят от предыстории предприятия и в исследуемом периоде с трудом или частично поддаются воздействию: помещение, в котором размещается предприятие, квалификация и численность персонала, взаимоотношения в коллективе.

Неуправляемые факторы — это такие факторы, которые не могут быть изменены, а могут быть только учтены. Это — климатические и политические условия, курсы валют и др.

Существенным фактором, влияющим на риск, являются черты личности коммерсанта. Это обусловлено тем, что ситуация риска связана с наличием альтернатив, необходимостью выбрать один конкретный вариант поведения из множества возможных. Выбор варианта во многом зависит от характера коммерсанта, его способности правильно оценить ситуацию, степень риска, от его смелости и способности своевременно принять необходимое решение.

Коммерческий риск возникает в силу неопределенности воздействия всех факторов внешней среды на коммерческую деятельность.

Наличие коммерческого риска — это оборотная сторона экономической свободы, своеобразная плата за нее. Свобода предоставлена всем предпринимателям, свободе одного коммерсанта- предпринимателя сопутствует одновременно свобода и других продавцов, и потребителей, поэтому с развитием рыночных отношений возрастают неопределенность и коммерческий риск.

1.3 Сущность коммерческого риска

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

Сущность коммерческого риска определяется спецификой коммерческой деятельности, которая характеризуется как целенаправленная деятельность, учитывающая требования рынка и связанная с поиском, выбором, продвижением товаров от производителей к потребителям и их реализацией. Чтобы свести неопределенность при осуществлении коммерческой деятельности к минимуму, необходимо выбрать то ее направление или тот вариант инвестирования, который позволит получить более высокие результаты. Коммерческо-посредническая деятельность интегрирует в себе многие направления, а именно: - планирование объемов закупки и ее организация, т.е. посреднику важно, что купить, у кого именно, в каком количестве, по какой цене и в какое время; - организация перепродажи приобретенного с учетом намеченного объема прибыли; - поиск и выбор наилучшего партнера среди поставщиков и покупателей для торговой сделки; - прогнозирование и оперативный учет рыночных изменений, активное использование совокупных факторов, влияющих на максимальное удовлетворение запросов потребителей, получение дохода, с учетом интересов партнеров; - выполнение широкого круга услуг в области подготовки рыночной информации, организации сервиса при конечном потреблении товаров, а также по использованию транспортных средств, обеспечению финансовых, страховых и многочисленных других операций в системе товародвижения. Коммерческая деятельность без рисков невозможна, однако при ее планировании важно предусмотреть влияние коммерческого риска. Для того чтобы риск был «взвешенный», необходимо использовать максимально возможный объем информации, всесторонний анализ коммерческой деятельности, финансовых результатов, эффективности партнерских связей, всестороннее исследование рынка, тщательный подбор персонала. Коммерческий риск является неотъемлемой чертой всех аспектов предпринимательства – личностного, экономического, организационно-управленческого.

Готовность к риску – устойчивая характеристика предпринимателя, связанная с его естественно-психологическими качествами: - активностью, импульсивностью, предрасположенностью к новациям; - стремлением к успеху, лидерству; - ориентацией на независимость, экономическую свободу и творческую продуктивность; - умением оперативно находить и анализировать информацию, трезво оценивать свои возможности, состояние окружающей среды, параметры настоящих и будущих потребителей и контрагентов; - повышенной интуицией и ответственностью за принятие и реализацию не гарантирующих успеха решений. Не случайно родоначальники теории предпринимательства (Р. Контильон, И. Тютен и Ф. Найт) источником предпринимательского дохода считали реализацию в процессе воспроизводства способности предпринимателя к обоснованному риску.

Коммерческий риск представляет собой образ действий в неясной, неопределенной обстановке. Причинами риска являются неопределенность, случайность и противодействие. Неопределенность – следствие незнания, т.е. неполноты, недостаточности знания законов деятельности. Случайность – невозможность предугадать то, как будет протекать явление в сходных условиях. Противодействие – проявление неопределенности, например, в отношении договорных обязательств и т.п. Сегодня нет однозначного понимания сущности коммерческого риска. Это объясняется, в частности, многоаспектностью этого явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и коммерческой деятельности. Кроме того, коммерческий риск – это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обуславливает возможность существования нескольких определений понятий коммерческого риска с разных точек зрения. Рассмотрим некоторые подходы, определения и расшифровки понятия «коммерческий риск». Как отмечает Беляевский И.К., «… коммерческий риск – это вероятная опасность потерпеть поражение на рынке (не суметь продать товар, не получить запланированную прибыль или понести убытки, быть вытесненным с рынка и обанкротиться)». Балабанов И.Т., Кочетков В.Н., Шипова Н.А. считают, что «коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки». Бычкова С.М., Растамханова Л.Н. и Гранатуров В.М. предлагают следующее определение: «… коммерческий риск – риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем». Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товара в процессе обращения, повышение издержек обращения и др.

Горфинкель В.Я. под коммерческим риском понимает риск, возникающий в процессе реализации закупленных предпринимателем товаров и оказания услуг. В коммерческой сделке необходимо учитывать такие факторы, как невыгодное изменение (повышение) цены закупаемых средств производства, снижение цены, по которой реализуется продукция, потеря товара в процессе обращения, повышение издержек обращения. Хохлов Н.В. считает, что «… коммерческие риски – риски, связанные с возможностью недополучения прибыли или возникновения убытков в процессе проведения торговых операций, могут проявляться в виде следующих событий: неплатежеспособность покупателя к моменту оплаты товара; отказ заказчика от оплаты продукции; изменение цен на продукцию после заключения контракта; снижение спроса на продукцию».

Исходя из этих определений понятия «коммерческий риск» приходим к следующим выводам: - коммерческий риск – это возможные убытки в коммерческой работе. Он может быть определен как сумма ущерба, понесенного вследствие неверного решения и расходов до его реализации; - коммерческий риск может возникнуть вследствие инфляции (в связи с падением покупательной способности денег), с ухудшением финансового положения предприятия, а также в результате заключения рискованной сделки, невыполнения договорных обязательств контрагентами, связанных с действиями конкурентов, от стихийных бедствий, от возможной нечестности работников предприятия, по причине нестабильности социально-политической ситуации; - коммерческие риски делятся на имущественные, производственные, торговые, транспортные, маркетинговые, инновационные.

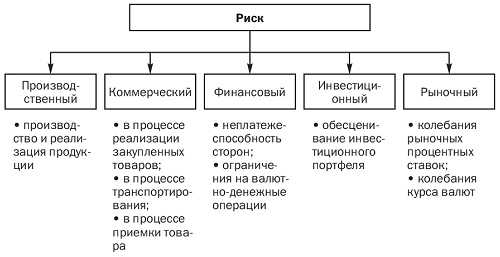

1.4 Классификация коммерческих рисков

по структурному признаку коммерческие риски делятся на:

-имущественный;

-производственный;

-торговый;

-маркетинговый;

-деловой;

-финансовый.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с вероятностью (возможностью) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски реализации товаров и услуг, ошибки в ценовой политике, риск банкротства. В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при технологии материалов, комплектующих деталей и других исходных продуктов;

- риск недополученные исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплаты;

- риск не заключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной не реализации;

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам);

- риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т.п.

Маркетинговые риски связаны с возможностью получения убытка по причине снижения конкурентоспособности продукции фирмы в целом, ухудшения ценовой и ассортиментной политики и т.д. Деловой риск определяется такими факторами, как организационно-технический потенциал предприятия, эффективность производственной и инновационной деятельности, устойчивость финансового положения, эффективность системы управления, сложность выпускаемой продукции и др. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Особенностью финансовых рисков является вероятность наступления ущерба в результате проведения какой-либо операции, которая осуществляется в финансово-кредитных или биржевых сферах. Финансовые риски подразделяются на два вида:

1) связанные с покупательной способностью денег;

2) связанные с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков:

- инфляционные риски (инфляция означает обесценивание денег и, естественно, рост цен);

- дефляционные риски (дефляция - это процесс, обратный инфляции, выражается в снижении цен и, соответственно, в увеличении покупательной способности денег);

- валютные риски;

- риски ликвидности. Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности более быстрыми темпами, чем растут. В результате предприниматель несет реальные потери. Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение их доходов. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций. Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости. К ним могут относится:

а) возможные потери, вызванные невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры;

б) возможность возникновения дефицита наличных средств или высоколиквидных активов для выполнения обязательств перед контрагентами. Риски, связанные с вложение капитала (инвестиционные риски), подразделяются на:

- риск упущенной выгоды;

- риск снижения доходности;

- риск прямых финансовых потерь. Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски. К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом.

Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных условиях. Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг. Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь. Риски прямых финансовых потерь включают следующие разновидности:

- биржевой риск;

- селективный риск;

- риск банкротства;

- инновационный риск;

- системный риск;

- кредитный риск. Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п. Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам. Инновационный риск связан с тем, что нововведение, на разработку которого были затрачены значительные средства, нe найдет спроса на рынке. Системный риск заключается в возможных изменениях в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства). По степени риска выделяют:

-допустимый риск;

- критический риск;

- катастрофический риск. Допустимый риск - это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность. Критический риск - риск, который связан с опасностью, потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. Катастрофический риск - риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя.

Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль. При возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств. Риски могут быть классифицированы и по иным признакам. Так, например, выделяют следующие риски:

- динамические и статистические;

- абсолютные и относительные.

Динамический риск - это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни.

Такие изменения могут привести как к потерям, так и к дополнительным доходам. К этой категории относятся, например, риски изменения вкусов потребителей, реализация которых порождает потери фирмы вследствие сокращения объема продаж. Несмотря на то, что динамические риски затрагивают большое количество экономических агентов, предсказать их довольно трудно, так как они возникают нерегулярно. Статистический риск - это вероятность необратимых потерь вследствие нанесения непоправимого ущерба субъекту экономики, вызванного непредвиденными изменениями многочисленных факторов внешней и внутренней среды. Статистические риски могут возникнуть и при отсутствии изменений в экономической ситуации. К ним относятся, например, риски стихийных бедствий или недобросовестного поведения партнеров по бизнесу. Такие риски, как правило, неблагоприятны для общества и его конкретных членов, однако предсказать их гораздо легче.

Отличие динамических рисков от статистических заключается в том, что последние могут проявиться, как правило, только однократно на протяжении срока инвестирования. Их действие означает прекращение инвестиционного проекта или финансовой операции, тогда как динамические риски могут реализовываться неоднократно за время реализации проекта, не приводя при этом к его прекращению. Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск - в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной - суммой убытков и потерь (относительной величиной - степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или не достижения намеченного уровня прибыли, дохода, цены. Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и не страхуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие как риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать. Риск страховой - вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на две группы:

1) риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

2) риски, связанные с целенаправленными действиями человека.

процесс называется выявлением риска и включает два основных этапа: 1) сбор информации о структуре объекта риска; 2) выявление опасностей или инцидентов. Опасность является одним из факторов риска, но не единственным. Риск представляет собой наступление определенного события. Каждое неблагоприятное событие обладает такими свойствами, как вероятность наступления, частота наступления и ущерб, выражаемый в натуральном или стоимостном выражении. Ущерб — это ухудшение или потеря свойств объекта. В качестве объекта, обладающего риском, могут выступать: человек (персонал, руководитель предприятия, население), имущество (различные объекты, информация, нематериальные активы) и имущественный интерес (прибыльность, рентабельность, финансовая устойчивость). Риск определяется в абсолютном и относительном выражении. Абсолютная величина риска — это возможные потери в материально-вещественном или стоимостном выражении. Для определения относительной величины риска возможные потери относят к некоторой базе, в качестве которой целесообразно принимать стоимость основных и оборотных средств предприятия, или общие затраты, или ожидаемый доход. Для определения источников риска и его видов необходимо наличие надежного информационного обеспечения. Вся информация о характеристиках отдельных рисков может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной.

2.2 Методы снижения риска.

Снижение степени риска – это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: - диверсификация; - приобретение дополнительной информации о выборе и результатах; - лимитированные;- самострахование;- страхование; - хеджирование; - приобретение контроля над деятельностью в связанных областях; - учет и оценка доли использования специфических фондов компании в ее общих фондах и др. В системе мер, направленных на снижение рисков, важная роль принадлежит диверсификации. Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. Примером диверсификации может служить хранение свободных денежных средств в различных банках. Часто диверсификацию рассматривают как эффективный способ снижения рисков в процессе управления портфелем ценных бумаг. Вместе с тем этот метод имеет значительно более широкую область эффективного применения и может использоваться в различных сферах предпринимательской деятельности: промышленном производстве, строительстве, торговле и др. Так, для снижения риска потерь, связанных с падением спроса на определенный вид продукции, промышленное предприятие осваивает и осуществляет выпуск разных видов продукции. Выход за пределы рынка одной страны может уменьшить колебания спроса, а соответствующее увеличение клиентов уменьшает уязвимость проекта (деятельность) при потере одного или нескольких клиентов. Следует отметить, что не любое разнообразие акций, товаров, услуг, клиентов и т. п. приводит к снижению риска. При планировании разнообразия с целью снижения риска желательно выбирать производство таких товаров (услуг), спрос на которые изменяется в противоположных направлениях, т. е. при увеличении спроса на один товар спрос на другой предположительно уменьшается и наоборот.

Диверсификация является способом снижения несистематического риска. Как отмечалось, посредством диверсификации не может быть сокращен систематический риск, который обусловлен общим состоянием экономики и связан с такими факторами, как война, инфляция, глобальные изменения налогообложения, изменения денежной политики и т. п.

Информация играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитированные – это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитированные является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды, в зависимости от цели назначения, могут создаваться в натуральной или денежной форме.

Страхование - один из наиболее распространенных способов снижения рисков. Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. В общем случае страхование - это соглашение, согласно которому страховщик (например, какая-либо страховая компания), за определенное обусловленное вознаграждение (страховую премию), принимает на себя обязательство возместить убытки или их часть (страховую сумму) страхователю (например, хозяину какого-либо объекта), произошедшие вследствие предусмотренных в страховом договоре опасностей и/или случайностей (страховой случай), которым подвергается страхователь или застрахованное им имущество. Таким образом, страхование представляет собой совокупность экономических отношений между его участниками по поводу формирования, за счет денежных взносов, целевого страхового фонда и использования его для возмещения ущерба и выплаты страховых сумм.

Сущность страхования состоит в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение кому-либо другому, т. е. в распределении ущерба между участниками страхования. В системе страхования экономических рисков преимущественное распространение получили имущественное страхование и страхование ответственности.

Специфическим способом страхования цены реальных и финансовых активов (валюты, ценных бумаг) от риска нежелательного падения (для производителя и продавца) или нежелательного повышения (для потребителя, покупателя) является биржевая операция, называемая хеджированием. Лицо, осуществляющее ее, имеет возможность избежать экономических потерь, а при благоприятном стечении обстоятельств рассчитывать даже на определенную выгоду. Идея хеджирования основывается на том, что люди, обладая разными знаниями, опытом, информацией о положении дел, наконец, чутьем, интуицией, темпераментом и т.п., по разному оценивают ситуацию и перспективы ее развития. Поэтому они неодинаково подходят к определению будущей цены актива. Орудием хеджирования являются фьючерсная и опционная сделки. Фьючерская сделка предполагает, что одна сторона обязуется в обусловленный срок поставить определенное количество активов по установленной цене, а другая – принять и оплатить их. Гарантией этого служит внесение залога (депозита), который при осуществлении сделки возвращается. Такая сделка не может быть расторгнута, и чтобы ее аннулировать, нужно заключить встречную. Различается хеджирование продажей и хеджирование покупкой. Хеджирование продажей (короткое) осуществляется в целях страховании от снижения цены в будущем. Нужно иметь в виду, что при сближении рыночной и контрактной цен хеджирование теряет смысл, ибо выгоды от него могут оказаться меньше, чем комиссионные, которые приходится уплачивать по каждой сделки.

Для покупателя в любом случае переплата из-за роста цены при приобретении товара на наличном рынке будет перекрыта равновеликим выигрышем от продажи контракта на фьючерсной бирже. На самом деле в реально жизни все обстоит сложнее, так как приходится учитывать изменение базиса, т.е. разницу между наличной и фьючерсной ценой товара. Страховать реальные сделки можно также путем покупки опциона. Последний представляет собой контракт, по условиям которого продавец за определенную невозвращаемую плату, называемую премией, предоставляет покупателю право совершить в оговоренные сроки с определенной ценой исполнения сделку или отказаться от нее. Возможность рисковать только премией делает опцион похожим на страховой полис. По технике исполнения выделяют три вида опционов: - на право купить актив или фьючерсный контракт по определенной цене; - на право их продать; - на право выбрать одну из двух сделок.

Продажа опциона на продажу актива получила название «короткий пут», продажа опциона на покупку – «короткий колл», покупка опциона на покупку актива – «длинный колл», а покупка опциона на продажу актива – «длинный пут». При покупке реальных активов можно одновременно приобрести опцион на их продажу, т.е. осуществить стратегию, называемую «синтетический длинный пут». Обязательство же на постановку реальных активов страхуется с помощью приобретения опциона на их покупку. Такая стратегия называется «синтетический длинный колл». И в том и другом случае потери будут ограничиваться величиной премии.

2.3 Принципы страхования коммерческих рисков

Объектом страхования коммерческих рисков выступает коммерческая деятельность страхователя, предусматривающая инвестирование денежных и других ресурсов в какой-либо вид производства, работ или услуг и получение от этих вложений через определенный срок дохода. Значение данного вида страхования очень велико: естественно стремление предпринимателей заручиться защитой на случай возможных потерь в их начинающейся деятельности. Вместе с тем это один из самых сложных видов страхования — как на стадии заключения договора, так и в течение всего периода его действия. Ответственность страховой организации по страхованию коммерческих рисков заключается в возмещении страхователю потерь, возникших вследствие неблагоприятного непредсказуемого изменения конъюнктуры рынка и ухудшения других условий осуществления коммерческой деятельности. Страховую сумму как предел ответственности определяют по заявлению страхователя, но, конечно, с согласия страховой организации. Возможны два варианта установления страховой суммы: - в пределах капитальных вложений страхователя в страхуемые операции; - в объеме капитальных затрат и определенной (нормативной) прибыли, которую должны принести эти затраты. Назначение страхования коммерческих рисков состоит в том, чтобы возместить страхователю возможные потери, если через определенный период застрахованные операции не дадут предусмотренной окупаемости. Страховое возмещение определяют, как разницу между страховой суммой и фактическими финансовыми результатами от застрахованной коммерческой деятельности. В зависимости от подхода к установлению страховой суммы меняется содержание страхования: если возмещают затраты страхователя, имеет место страхование инвестиций; при возмещении затрат страхователя и нормативной прибыли налицо страхование дохода (прибыли). Поскольку целью страхования является защита от возможных потерь инвестиционных вложений, срок действия договора страхования обусловлен сроком окупаемости капитальных затрат.

Общие нормативные сроки окупаемости существенно различаются в зависимости от цели деятельности, размера предприятия, срока его существования, способа организации его деятельности, месторасположения и других факторов. Поэтому сроки договоров устанавливаются строго индивидуально, в зависимости от проекта.

Однако по мере распространения данного вида страхования возможна стандартизация подобных договоров. Следует подчеркнуть, что при определении срока действия договора интересы страховщика и страхователя здесь проявляются иначе, чем в других видах имущественного страхования. Страхователь, стремясь к быстрейшей окупаемости своей деятельности, объективно заинтересован в сокращении срока страхования. Для страховой организации короткий срок действия договора повышает риск неоправданной выплаты возмещения, увеличение же срока делает окупаемость более реальной, а, следовательно, снижает вероятность возникновения подлежащих возмещению убытков, хотя могут действовать и иные факторы. Особенность рассматриваемого страхования состоит и в том, что выплата суммы страхования производится в основном по окончании срока страхования, когда выявляются окончательные результаты застрахованных коммерческих операций. По другим же видам страхования необходимость компенсации потерь может возникнуть в любой момент действия договора страхования. Определенность срока возможных выплат при страховании коммерческих рисков позволяет планомерно использовать поступившие взносы, создает условия для создания резервов к этому сроку.

Поэтому при согласовании срока действия договора страхования следует исходить из научно обоснованных рекомендаций, анализа отечественной и зарубежной практики окупаемости инвестиций в различных сферах производственной и непроизводственной деятельности. В принципе страховое возмещение может выплачиваться и до окончания договора страхования, когда в результате каких-либо событий глобального масштаба становится очевидной невозможность вернуть вложенные средства, а тем более получить прибыль.

О всех таких событиях необходимо незамедлительно сообщать страховой организации. Однако влияние большинства событий, связанных с конъюнктурой рынка, поддается определенной корректировке; неблагоприятные изменения могут быть временными. Поэтому только при окончании срока страхования можно определить результаты коммерческой деятельности и размеры возмещений, подлежащих выплате. Характер страхования коммерческих рисков обусловливает ряд непременных требований к страхователю. Он должен иметь разрешения, лицензии или патенты, другие необходимые бумаги. В своем письменном заявлении о страховании страхователь обязан привести исчерпывающую информацию о предстоящей коммерческой деятельности, ожидаемых от нее доходах и связанных с ней расходах, о заключенных контрактах, о всех обстоятельствах, позволяющих судить о степени риска. Конечно, страховая организация должна и сама накапливать и анализировать данные о результатах деятельности аналогичных предприятий.

С особой осторожностью следует подходить к предприятиям, имеющим просроченную задолженность банкам и другим кредиторам. При заключении договора страхования необходимо предусмотреть обязанность страхователя сообщать обо всех известных ему изменениях в системе страхового риска и не допускать действий, увеличивающих этот риск. Как и в других видах страхования, необходимо ввести некоторые ограничения при приеме на страхование и в определении страховой ответственности. Так, представляется целесообразным исключить из сферы страхования посредническую деятельность, вложения в азартные игры, тотализаторы и т. п. Как правило, исключают из страховой ответственности убытки, обусловленные войной и военными действиями, решениями государственных органов, политическими переворотами, изменением курса валют, отказом банка в кредитовании основываемого предприятия (дела) и др.

Не возмещают потери, которые возникли вследствие умышленных действий страхователя, его партнеров или выгодоприобретателей, направленных на срыв застрахованной деятельности, нарушение законодательства, изменение профиля коммерческого предприятия, а также в результате неквалифицированного управления им. Впрочем, каждая страховая организация вправе ограничивать или расширять принимаемые на свою ответственность риски. Страхование следует проводить с установлением определенной франшизы (например, 5%) и с предоставлением права страхователю увеличить ее размер. Целесообразно ограничение и минимальной суммы возмещения (например, до 80% ущерба). Ставки взносов (тарифы) по страхованию коммерческих рисков зависят от многих факторов: вида деятельности, срока страхования, степени стабильности рыночных отношений и т. д. Для каждого предприятия риск индивидуален, следовательно, надо по возможности индивидуализировать сроки платежей. Тарифы данного страхования коррелируют в значительной мере со ставками страхования кредитов, поскольку в обоих случаях они находятся под сильным воздействием рыночного механизма.

Глава 3. Управление коммерческими рисками на примере ООО «ОНА»

3.1 Общая характеристика предприятия ООО «ОНА»

ООО «Наука-Бизнес-Медицина «ОНА» расположена по адресу: г. Санкт-Петербург, Графский переулок дом 7. Клиника открылась в 2000 году, а первого пациента приняла 3 марта 2001 г., существует в виде общества с ограниченной ответственностью, имеет Устав, лицензию на медицинскую деятельность. Предоставляемые услуги оказываются на платной основе населению.

Виды предоставляемых услуг:

Стоматология: терапевтическая стоматология, хирургическая стоматология, ортопедическая стоматология и т.д.;

Косметология: уход за лицом, уход за телом, аппаратная стоматология, инъекционная стоматология, неврология и т.д.

3.2 Выявление и оценка коммерческих рисков ООО «ОНА»

Как уже было отмечено выше, коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Оценка коммерческих рисков будет проводиться экспертным путем. Экспертные оценки будут включать балльную оценку вероятности наступления рискового события (от 0 до 5, где 0 - невероятное событие; 5 - реальное событие), а также балльную оценку величины возможного ущерба (от 0 до 5, где 0 - отсутствие ущерба; 5 - ущерб, равный величине активов предприятия).

Для начала рассмотрим коммерческие риски, связанные с воздействием так называемых форс-мажорных обстоятельств. В частности, они включают военные действия, мятеж, гражданские беспорядки, восстания, несчастный случай, пожар, взрыв, землетрясение, наводнение, стихийное бедствие, забастовку, конфликты между предпринимателями и рабочими, дефицит необходимых деталей, материалов, рабочей силы или транспорта, случаи введения эмбарго, ограничения, вызванные карантином, невозможностью получения импортных и/или экспортных лицензий или же их аннулирование. Форс-мажорные обстоятельства рассматриваются как в отношении РФ, так и в отношении стран, в которых находятся основные производственные мощности поставщиков климатической техники. Вероятность возникновения оценивается как 1; ущерб от возможной реализации рискового события достаточно велик - 4.

ООО «ОНА» является одним из ведущих игроков рынка продаж услуг по косметологии. В то же время следует отметить, что клиника «ОНА» отмечается довольно высокой степень конкуренции, в том числе и со стороны крупных фирм. Таким образом, возникает риск снижения объемов реализации из-за падения спроса на услуги по косметологии вследствие вытеснения его конкурирующими товарами. Вероятность наступления равна 2, так как рассматриваемое предприятие является одним из лидеров рынка с давней положительной репутацией. Ущерб от реализации рискового события оценивается как 3, что связано с широкой диверсификацией товара фирмы.

Риск зависимости от поставщиков, связанный с ограничением поставок товара, диктованием условий сделки, наличием других рычагов воздействия, оценивается невысоко с точки зрения вероятности. Это обусловлено высоким уровнем конкуренции. Вероятность наступления события равна 1; ущерб от наступления, включающий расходы на поиск нового поставщика, заключение договора, либо увеличение цены сделки в случае принятия условий поставщика, равен 2.

Также существует риск снижения объемов реализации под воздействием сезонности спроса. Частично воздействие данного риска смягчается за счет широкого ассортимента предлагаемых услуг, однако существуют демисезонные периоды, во время которых объем продаж косметологических услуг существенно снижается. Вероятность наступления события оценивается как 5 (регулярно происходит); ущерб от наступления события оценивается как 2 - вследствие той же диверсифицированности ассортимента.

Риск отказа клиента от оплаты услуг возникает крайне редко. Таким образом, вероятность возникновения риска оценивается как 1, величина возможного ущерба также равна 1.

Риск, связанный с низкой платежеспособностью покупателя. В отношении физических лиц данный риск практически нереализуем и связан с очень малой величиной убытков. Так же в некоторых случаях фирма теряет средства в размере дохода от альтернативного вложения данных денежных средств, а также инфляции. В совокупности вероятность реализации рискового события равна 3 (с учетом кризисного состояния экономики); величина возможного ущерба - 3.

Риск, связанный со снижением качества товара в процессе транспортировки, хранения, осуществляемого силами клиники «ОНА». Вероятность возникновения данного рискового события (без учета нормы брака) равна 2, что связано с высоким профессионализмом персонала, контролем, регламент и ровностью, качеством перечисленных этапов процесса обращения. Величина вероятного ущерба включает расходы на ликвидацию либо замену товара, неустойку, дополнительные расходы на транспортировку, хранение, зарплату; она также равна 2.

Далее рассмотрим риск, связанный с повышением закупочной цены товара. Вероятность наступления рискового события достаточно высока 4, что связано, прежде всего, с высоким темпом инфляции. Возможный ущерб от возникновения события оценивается невысоко 1.

Риск, связанный с работой персонала предприятия. Прежде всего, он связан с неверным анализом и прогнозированием конъюнктуры рынка сбыта; неэффективной организацией маркетинговой деятельности предприятия. Вероятность наступления такого события довольно низка 1, что обусловлено профессионализмом и высоким уровнем компетенции персонала, регулярным повышением квалификации, заинтересованностью в повышении результатов работы предприятия. Величина возможного ущерба оценивается как 3, так как в случае реализации предприятие может понести расходы, связанные с невозможностью продажи товара.

Следует отметить, что, разумеется, были рассмотрены не все коммерческие риски, их перечень значительно превышает приведенный здесь. Однако, перечисленные выше виды коммерческих рисков относятся к наиболее значимыми, что обуславливает необходимость их оценки и выбора мер воздействия и профилактики.

Представим оцененные экспертным путем выявленные риски, а также их интегральную оценку (индекс риска), в виде таблицы 2.

Индекс риска, или ранг риска, определяемый по формуле (2).

Ir = P Ч I (2)

Где: Ir - индекс риска (интегральная оценка)

Р - вероятность возникновения риска;

I - ожидаемая величина потерь.

Индекс риска дает возможность судить о степени воздействия и уровне риска. Степень воздействия показывает серьезность негативных последствий в будущем и показывает будущее развитие событий. Уровень риска характеризует степень его приемлемости для компании и показывает, нуждается ли риск в нейтрализации или нет. Если в деятельности предприятия выявляются недопустимые риски, то они обрабатываются в первую очередь.

Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «ОНА», наиболее значимыми рисками (по индексу риска) ООО «ОНА» являются риск снижения объемов реализации под воздействием сезонности спроса; риск, связанный с низкой платежеспособностью покупателя, риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами.

Таким образом, были рассмотрены и оценены экспертным путем и выявлены наиболее значимые виды коммерческих рисков ООО «ОНА».

3.3 Способ уменьшения коммерческих рисков ООО «ОНА»

Чтобы достичь основной цели управления рисками необходимо знать, какие методы управления рисками могут быть использованы предприятием. В данный момент существует множество методов управления рисками. В целом существующие методы можно разделить на 6 групп: избежание, предупреждение, локализация, диссипация, передача, принятие.

Избежание риска - это решение не подвергаться определенному виду риска. Субъекты, применяющие этот метод, отказываются от деятельности, если есть хотя бы малейшее сомнение в ее эффективности. Такой способ реакции на данный риск является наиболее простым и радикальным, но, принимая решение об отказе от риска, следует понимать, что полное избежание риска невозможно или маловероятно, а также то, что возможная прибыль от принятия рискованных решений может значительно превысить возможные потери. В конце концов, избежание одного вида риска может привести к возникновению других его видов. Можно сказать, что отказ от действий, связанных с рисками, применим лишь в отношении наиболее крупных и серьезных рисков. В отношении рисков ООО «ОНА» в рамках данного метода можно порекомендовать отказ от ненадежных контрагентов - в частности, неплатежеспособных покупателей и поставщиков, не соблюдающих условия договора.

Сущность методов предупреждения рисков состоит в том, что необходимо проводить предупредительные мероприятия, направленные на снижение вероятности наступления неблагоприятного события и минимизацию их негативных последствий. Для рисков ООО «ОНА» может быть предложено проведение предупредительных мероприятий, таких как планирование деятельности предприятия, целенаправленный маркетинг, обучение персонала и другие мероприятия.

Методы распределения риска представляют собой более гибкие инструменты управления. К данной группе методов относятся различные варианты диверсификации, например, диверсификацию деятельности, я понимаемую как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента или спектра предоставляемых услуг, ориентирование на различные социальные группы потребителей. Диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства). Предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

При использовании метода передачи риска ответственность за снижение возможности возникновения неблагоприятного события и возмещение связанного с ним ущерба возлагается на стороннюю организацию. Самыми распространенными методами передачи риска являются:

· аутсорсинг,

· страхование,

· поручительство.

Аутсорсинг - это передача сторонним организациям выполнения части операций либо функций предприятия. Этот метод может быть использован только в тогда, когда возможно четко определить опасность, контролировать факторы, влияющие на уязвимость и иметь эффективные механизмы передачи ответственности. Для ООО «ОНА» в качестве методов профилактики риска, относящихся к данной группе, предлагается передать на аутсорсинг анализ, и прогнозирование конъюнктуры рынка сбыта, так как, возможно, специалисты в данной области смогут более качественно, обоснованно спрогнозировать направления изменения на рынках.

Страхование - это один из часто используемых методов управления рисками. Суть этого метода компенсации риска или покрытия убытка заключается в передаче ответственности за возмещение возможного ущерба другому субъекту, специализирующемуся на таких операциях, - страховой компании. Для клиники ООО «ОНА» рекомендуется застраховать свою деятельность на случай форс-мажорных обстоятельств. Поручительство реализуется путем гарантирования сторонней организацией выполнения предприятием своих обязательств. Российское законодательство предусматривает возможность заключения договора поручительства.

Помимо рассмотренных методов управления рисками, предприятие может выбрать принятие риска с сохранением его на существующем уровне. Однако это не означает отказ от любых действий, направленных на компенсацию возможных потерь. Так, предприятие может создавать специальные резервные фонды, из которых будет производиться компенсация возникших убытков либо привлекать для этих целей кредиты и займы - в любом случае возникающие потери покрываются за счет собственных ресурсов. Областью применения данных методов являются риски с небольшой величиной возможного ущерба и, как правило, с невысокой вероятностью реализации.

Таким образом, были идентифицированы основные коммерческие риски ООО «ОНА», проведена оценка основных мер риска, определен индекс риска, выявлены наиболее значимые коммерческие риски, а также предложены мероприятия по профилактике выявленных коммерческих рисков.

ЗАКЛЮЧЕНИЕ

Любая деятельность организации всегда связана с определенным риском, т.е. потенциально существующей опасностью потери ресурсов или недополученные доходов по сравнению с запланированным уровнем, или с иной альтернативой. Но предприниматели идут на риск, так как его обратной стороной является возможность получения дополнительного дохода.

Перед тем как начинать какое-нибудь дело, заключать сделку предприниматель должен все просчитать, продумать. Он должен рассчитать прибыль от данной затеи, вероятность успеха, или другими словами рассчитать риск сделки.

В работе рассмотрены условия и причины возникновения коммерческих рисков, их сущность и классификация. Описаны методы управления рисками и их страхование.

Приведенные в данной работе классификации рисков, наглядно свидетельствуют о том, что к настоящему времени в экономической науке еще не разработано общепринятой классификации рисков. Во многом это связано с тем, что на практике существует очень большое число различных проявлений риска, причем в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным четко разграничивать отдельные виды риска.

Сущность коммерческого риска определяется спецификой коммерческой деятельности, которая характеризуется как целенаправленная деятельность, учитывающая требования рынка и связанная с поиском, выбором, продвижением товаров от производителей к потребителям и их реализацией. Чтобы свести неопределенность при осуществлении коммерческой деятельности к минимуму, необходимо выбрать то ее направление или тот вариант инвестирования, который позволит получить более высокие результаты. Для определения источников риска и его видов необходимо наличие надежного информационного обеспечения. Вся информация о характеристиках отдельных рисков может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной.

Важной составной частью организации работ по сбору информации и выявлению рисков является разработка специальной программы по контролю и выявлению новых рисков, которая имеет собственный бюджет и экономическое обоснование.

Оценка коммерческого риска осуществляется исходя из принципов поглощения рисков и их сложения: если риски являются независимыми друг от друга, то в расчет принимаются наиболее пессимистические оценки, если риски порождают другие риски, то их оценки складываются по законам теории вероятностей и математической статистики. Коммерческие риски связаны со стабильным процессом производственно-хозяйственной или финансовой деятельности. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитированные; самострахование; страхование; хеджирование; приобретение контроля над деятельностью в связанных областях; учет и оценка доли использования специфических фондов компании в ее общих фондах и др. Все эти методы сокращают объем и вероятность потерь.

ПРИЛОЖЕНИЕ

Таблица 2 – риски в современной торговле

СПИСОК ЛИТЕРАТУРЫ

1. Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз: Учеб. пособие. – М.: Финансы и статистика, 2016.

2. Брагин Л.А. Экономика торгового предприятия: Учебник. - М.: ИНФРА-М, 2018.

3. Брагин Л.А., Данько Т.П. Организация и управление торговым предприятием: Учебник. - М.: ИНФРА-М, 2015.

4. Бычкова С.М., Растамханова Л.Н. Риски в аудиторской деятельности / Под ред. проф. С.М. Бычковой. – М.: Финансы и статистика. 2016.

5. Вачугов Д.Д., Березкина Т.Е., Кислякова Н.А. и др.; Под ред. Вачугова Д.Д. Основы менеджмента: Учеб. для вузов. – 2-е изд. перераб. и доп. – М.: Высшая школа, 2016.

6. Веснин В.Р. Менеджмент: учеб. – 3-е изд., перераб. и доп. – М.: Проспект, 2018.

7. Дубровин И.А. Организация производства: Учебное пособие. 2-е изд. перераб. и доп. - КНОРУС, 2017.

8. Каплина С.А. Организация коммерческой деятельности. Издание 2-е. Ростов-на-Дону: Феникс, 2016.

9. Каплина С.А. Технология торговли - Ростов-на-Дону: Феникс, 2017.

10. Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика, 2017.

11. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Уч. пособие для вузов. – М.: ЮНИТИ – ДАНА, 2015.

12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – С.-П.: Юность, 2018.

13. Половцева Ф.П. Коммерческая деятельность: Учебник. - М.: ИНФРА-М, 2016.

14. Соломатин А.Н. Экономика и организация деятельности торгового предприятия: Учебник 2-е изд. перераб. и доп. - М.: ИНФРА-М, 2015.

15. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: теория и практика: Учебник / Под ред. Е.С.Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2017.

16. Хохлов Н.В. Управление риском: Учебное пособие. – М.: Юнити-дана, 2017.

17. Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб.: Питер, 2017.

18. Источник из Интенета:.

19. Источник из Интернета: www.rusnauka.com.

20. Источник из Интенета: www.profiz.ru.

21. Источник из Интернета: www.piter.com.

- Имущественное страхование и его значение в экономике(Теоретические основы имущественного страхования )

- Технологии и методы продаж в гостиничном бизнесе (ООО «Роза Хутор»)

- Сравнительный анализ основных школ и доктрин менеджмента организации (ООО «МАГАЗИН ФАНФАРЫ»)

- Органы местного самоуправления в России

- «Организационная культура и ее роль в современных организациях»

- Коммерческие риски в современной торговле и пути их снижения (Faberlic)

- Приобретение наследства.

- Невербальные проявления эмоциональных состояний человека.(Актуальность исследования)

- Информация в материальном мире (Концепция информационного сообщества)

- Понятие системы права и её структурные характеристики (Особенности системы права)

- Банки развития и особенности их деятельности в России («Внешэкономбанк»)

- Основные положения ситуационного подхода