Консолидированная отчетность и порядок ее формирования (ОАО «АВТОВАЗ»)

Содержание:

ВВЕДЕНИЕ

В современных условиях развития экономики и ее глобализации процесс консолидации финансовой отчетности является всё более частым явлением. Большинство российских компаний понимают, что объединение капиталов для более устойчивого состояния становится необходимостью.

Для того чтобы данная цель была успешно достигнута, они выбирают верный путь - концентрацию капитала и производственных мощностей, что позволит повысить рентабельность и укрепить инвестиционный потенциал.

Актуальность данной темы определяется тем, что для российского бизнеса всё более частым явлением становится процесс создания сложных объединенных компаний, групп предприятий. Примером вышесказанного является объединение материнской и дочерней компаний. Между такими объединениями возникают экономические и юридические связи, возрастает их роль в развитии страны. В связи с этим, к ним возрастает интерес у правительствующих учреждений и иных государственных органов.

Целью данных учреждений и органов является контроль за деятельностью объединенных предприятий, их финансово-экономическим состоянием.

Такой контроль может осуществляться лишь с помощью формирования консолидированной финансовой отчетности, ведь отчетность каждой компании в отдельности не будет давать правильного и полного представления об общем состоянии всего объединения.

Важность создания консолидированной отчетности можно объяснить и с другой стороны.

В связи с выходом многих российских предприятий на зарубежные рынки, повышается значимость отчетности, составленной в соответствие с требованиями международных стандартов.

Динамика современного бизнеса, а также повышенная конкуренция требуют более серьезного применения управленческого учета, а, как говорилось ранее, процесс укрупнения бизнеса, и, как следствие, создание финансово-промышленных групп приводят к повышению роли отчетности совершенно иного вида - консолидированной финансовой отчетности.

Следует отметить несколько важных моментов. Во-первых, роль консолидированной финансовой отчетности в современном бизнесе продолжает возрастать, отражая объективные направления развития мирового сообщества.

Во-вторых, методология консолидированной финансовой отчетности вытекает из экономической сущности бизнеса и роли составления отчетности, являющейся информационной базой для принятия управленческих и инвестиционных решений. Еще одним важным пунктом является цель составления консолидированной финансовой отчетности: показать инвесторам, кредиторам, владельцам компаний и прочим заинтересованным лицам результаты финансово-хозяйственной деятельности группы предприятий.

Целью работы является анализ консолидированной финансовой отчетности группы предприятий.

В соответствие с поставленной целью были решены следующие задачи:

- рассмотрены понятия консолидации, цели консолидированной отчетности, а также ключевые моменты процесса консолидирования;

- были проанализированы особенности консолидированной отчетности;

- был проведен анализ консолидированного отчета о финансовом состоянии ОАО «АВТОВАЗ».

Объектом исследования является ОАО «АВТОВАЗ».

Предметом исследования послужил порядок составления консолидированной финансовой отчетности на конкретном предприятии.

Информационной базой исследования послужили нормативно-законодательные документы, учебные материалы, научные статьи, Интернет – источники, а также аудиторское заключение ОАО «АВТОВАЗ».

Данная курсовая работа состоит из введения, трёх глав, заключения, списка использованных источников.

В процессе исследования были проанализированы сводные таблицы, также в работе использовались для наглядности рисунки и приложения.

В первой главе были рассмотрены основные понятия о консолидированной отчетности, а именно: ее цели и процесс составления.

Вторая глава посвящена анализу консолидированной финансовой отчетности. В данной главе рассматривается его место в системе управления объединенным предприятием, а также его значение для последующего формирования сводной финансовой отчетности.

Анализ консолидированной финансовой отчетности ОАО «АВТОВАЗ» на практике отражен в третьей главе. Был проведен анализ консолидированного отчета о финансовом состоянии ОАО «АВТОВАЗ», даны выводы и некоторые рекомендации по улучшению финансового состояния.

В заключении сформулированы основные выводы о проделанной работе.

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ И АНАЛИЗА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

1.1. Понятие консолидированной отчетности, ее цели и правовая оценка

Целью формирования консолидированной финансовой отчетности является предоставление достоверной информации об экономическом состоянии предприятия внешним пользователям и учредителям.

Другими словами, посредством формирования отчетности по МСФО достигается прозрачность деятельности и информативность отчетности. Таким образом, если компания состоит из нескольких обособленных предприятий, то встает вопрос о формировании консолидированных отчетов и бюджетов данного холдинга. Необходимо тщательно изучить особенности ведения бизнеса компании для того, чтобы исключить влияние внутренних оборотов на составление консолидации [35].

Составление консолидированной отчетности в соответствии с международными стандартами регламентируется МСФО/IAS 27 «Консолидированная и отдельная финансовая отчетность» и IFRS 3 «Объединение предприятий».

Согласно п.4 МСФО 27 консолидированная финансовая отчетностьэто финансовая отчетность группы предприятий, представленная как отчетность самостоятельного субъекта.

Под группой следует понимать материнскую компанию и все ее дочерние предприятия. Также компания признается дочерней, если ее деятельность находится под прямым, либо косвенным контролем другой компании, материнской. Следовательно, можно сделать вывод, что при консолидации отчетности понятие контроля является основополагающим.

Контроль определяет не только финансовую, но и операционную политику предприятия с целью получения прибыли от его функционирования. Он может осуществляться, если материнская компания прямо или через дочерние предприятия владеет более чем половиной прав голоса, относящихся к какому-либо предприятию.

Нужно отметить, что контроль может иметь место даже тогда, когда материнская компания владеет долей менее 50% от дочерней но при этом обладает возможностью управления акциями (более чем половиной) по соглашению с прочими инвесторами, может определять финансовую политику компании в соответствии с Уставом данного предприятия, либо имеет право назначать или смещать большинство членов Совета Директоров.

Вопросы консолидации отчетности имеют особое регулирование.

Нормативным документом, осуществляющим контроль за формированием консолидированной отчетности, является Закон № 208-ФЗ «О консолидированной отчетности» от 27.07.2010г.

В ст.1 данного Закона дано понятие консолидированной отчетности.

Так под консолидированной финансовой отчетностью понимается та информация, которая наиболее полно отражает финансовые результаты деятельности рассматриваемого предприятия, а также изменение финансового положения организации (группы организаций). Данная информация является систематизированной и правильной. Также обязательное ведение сводной бухгалтерской отчетности предусматривается нормативными актами Минфина Российской Федерации.

Широко распространена практика использования значений консолидированной финансовой отчетности при расчете ключевых показателей деятельности фирмы, а также при оценке эффективности принятых управленческих решений. Для того, чтобы консолидированная отчетность была более полной и правильной, законодательно установлен порядок ее составления.

Эти правила закреплены в МСФО (IAS) 24 «Раскрытие информации о связанных сторонах», 27 «Консолидированная и 13 отдельная финансовая отчетность», 31 «Финансовая отчетность об участии в совместной деятельности», а также МСФО (IFRS) 3 «Объединение бизнеса».

Следует отметить, что понятия консолидированная отчетность и сводная отчетность разные. Сводная отчетность подразумевает только обобщение данных для определенных целей отчетности разных юридических лиц, применяется чаще всего в статистике. Отличие консолидированной отчетности в том, что она должна давать представление о деятельности группы предприятий, об их финансовом положении как о едином субъекте[35].

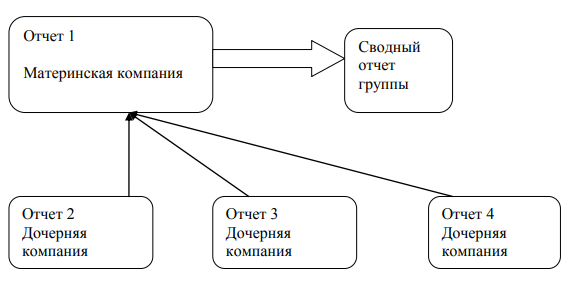

Рассмотрим процесс составления консолидированной финансовой отчетности:

Рис.1 Консолидация отчетности

Процесс консолидации не состоит из построчного сложения аналогичных статей баланса, это мнение может сложиться ошибочно.

Сложив статьи активов, обязательств, доходов и расходов, а также капитала в целом не будет получена консолидированная отчетность.

Консолидация предусматривает ряд специальных расчетов, также может строиться специальный график консолидации, представляющий собой пошаговую процедуру составления данной отчетности.

Особое внимание следует уделить показателям доходы и расходы при формировании консолидированной отчетности.

У любого хозяйствующего субъекта в процессе его деятельности имеет место определение прибыли. Как отмечает Я.В.Соколов, показатель бухгалтерской прибыли «часто используется в качестве базы для расчета налога на прибыль, показателя результатов хозяйственной деятельности фирмы, как критерий определения дивидендных выплат, а также определяющего фактора при установлении заработной платы и вознаграждения администрации и т.п.» [49,с 498].

Процесс определения прибыли или убытка в системе бухгалтерского учета неразрывно связан с признанием доходов и расходов.

Рассматривая вопросы внутреннего аудита показателей отчета о доходах и расходах консолидированной финансовой отчетности, следует учесть особенности, проявляющиеся при консолидации в многонациональных сложных организационных структурах.

Примером данных особенностей может являться:

- различия в определениях доходов и расходов и критериев их признания при формировании индивидуальной финансовой отчетности участниками группы;

- различные классификационные модели доходов и расходов, влияющие на содержание отчета о прибылях и убытках; - различия в оценках доходов и расходов;

- различия в форматах отчета о прибылях и убытках;

- специфические процедуры консолидирования в отношении формирования показателей отчета о прибылях и убытках группы компаний.

Данные особенности, определяющие специфику внутреннего аудита консолидированного отчета о прибылях и убытках, во многом предопределены различиями в стандартах, применяемых участниками группы при формировании отчетности, а также обусловлены различиями в их учетных политиках.

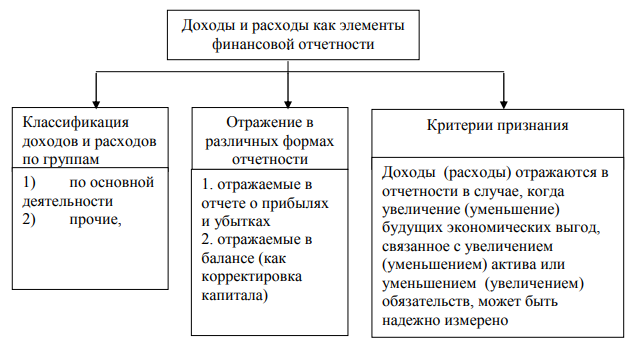

Доходы (income) и расходы (expenses) определены п. 47 Концептуальных основ подготовки и составления финансовой отчетности, являющихся составной частью МСФО и разработанных в 1989 году для гармонизации подходов к разработке международных стандартов, как обязательные элементы финансовой отчетности. Доходы определены как увеличение экономических выгод предприятия за отчетный период в форме увеличения активов или уменьшения обязательств, имеющее своим результатом увеличение собственного капитала (отличное от увеличения за счет вкладов собственников).

Расходы рассматриваются как уменьшение экономических выгод за период в форме уменьшения или потери стоимости активов или увеличения обязательств, имеющее своим результатом уменьшение собственного капитала (отличное от уменьшения за счет изъятия собственниками) [55].

Классификация доходов и расходов по международным стандартам представлена на рисунке 2:

Рис. 2 Классификация доходов и расходов в соответствии с МСФО

Обобщая всё вышесказанное, можно выделить ряд особенностей консолидированной отчетности:

- она не является отчетностью самостоятельного предприятия, а характеризует финансовое состояние группы предприятий как единого целого; - составляется по группе компаний, обязательно состоящей из материнской и дочерних, находящихся под прямым или косвенным воздействием.

1.2 Процесс составления консолидированной финансовой отчетности

При составлении консолидированной отчетности должен учитываться характер объединений компаний в группу. Можно выделить два типа: объединение интересов и приобретение.

Объединение интересов (или слияние) – операция по объединению компаний, в результате которой акционеры продолжают деятельность уже совместно, деля между собой и экономические выгоды, и возможные финансовые риски.

В случае, когда одна компания (называемая покупателем) начинает контролировать все действия другой (продавца) в обмен на дополнительную эмиссию акций или передачу принадлежащих ей активов, данная операция называется приобретением.

В процессе составления консолидированной отчетности можно выбрать два варианта действий:

1) Для каждой компании из группы готовятся отчетности по МСФО.

Позже полученные данные обрабатываются, суммируются и корректируются для получения консолидированной отчетности.

2) Получают обобщенные показатели российских отчетностей всех компаний.

Агрегированную отчетность приводят в соответствие с МСФО, а затем корректируют для процесса консолидации. Вышеперечисленные варианты консолидации дадут схожие результаты, но следует отметить, что первый вариант более долгий и, следовательно, более затратный.

Существуют различные этапы консолидирования баланса. В зависимости от наличия или отсутствия взаимных операций выделяют следующие этапы:

- первичная консолидация, связанная с приобретением инвестируемого предприятия.

Используется при составлении консолидированной отчетности группы независимых предприятий впервые.

- последующая консолидация, при составлении консолидированной отчетности группы, объединившейся ранее.

В пояснениях консолидированная отчетность должна содержать следующую информацию:

1) перечень основных дочерних компаний с указанием страны регистрации или нахождения и доли участия материнской компании;

2) причины, если какие-то дочерние компании не участвовали в консолидации;

3) отчетную дату, на которую составлена консолидация;

4) данные об изменении в составе консолидированной группы, в результате приобретения или отчуждения дочерних предприятий;

5) данные об изменении доли неконтролирующих участников в балансе и отчете о финансовых результатах. Как правило, этот показатель рассматривают как резерв.

Проблемы консолидации неизбежно появляются при централизации капитала и создании дочерних предприятий. Возникает потребность в организации управления не на уровне одной обособленной компании, а в целом по группе самостоятельных компаний.

Другими словами, многие компании представляют отчетность по МСФО, следовательно, им важно исключать влияние операций внутри группы. Консолидация осложняется в этом случае тем, что ее нужно проводить в соответствии с правилами МСФО. Расхождения между российской и международной системой учета приводят к несопоставимостям между заграничными и российскими финансовыми отчетностями.

По причине таких различий, многие российские предприятия, имеющие деловые отношения с заграничными компаниями, нуждаются не только в том, чтобы их отчетность соответствовала МСФО, но и велась в иностранной валюте.

По МСФО отчетность должна быть подготовлена в денежных единицах, имеющих одинаковую покупательную способность. Например, стоимость таких немонетарных статей, как запасы или основные средства, следует пересчитывать с учетом возросших цен. Ведение учета параллельно по международным стандартам и российским, заключается в отражении в учете по ним каждой хозяйственной операции.

Существенные требования к формализации и унификации бизнес процессов на предприятии предъявляют сложные интегрированные системы учета, что также приводит к перестройке ведения самой системы бухгалтерского учета.

Предприятию, никогда ранее не создававшему отчетность в соответствии с МСФО, перейти за «один день» на международные правила ведения документации практически невозможно, это обусловлено необходимостью осуществления целого комплекса взаимосвязанных мероприятий.

В таком случае вполне естественно, что будут возникать сложности.

Выделяют некоторые из них:

1) «человеческий фактор»- недостаточный уровень знаний бухгалтеров и аудиторов в этой сфере, а также отрицательное отношение многих руководителей к МСФО, так как ведение отчетности в соответствие с данными нормами требует дополнительных затрат.

2) частое обновление МСФО

3) недостаточное применение новых стандартов учета, отчасти вызванное тем, что большинство организаций по-прежнему ориентируется на требования налоговых органов и уход от налогообложения.

Можно сказать, что признание важности консолидации была осознана как на уровне властей, так и среди представителей бизнеса.

На данный момент в нашей стране опыт ведения консолидированной отчетности еще сравнительно небольшой, как и ее аудит. Его дальнейшее развитие имеет огромное значение для обеспечения качественной и надежной финансовой информацией круга заинтересованных лиц. Особая проблема возникает, если доля участия (контроля) материнской компании в дочерней менее 100%.

Это означает, что есть особая группа участников – неконтролирующие участники. До 2008 года они назывались долей меньшинства. Следовательно, можно сделать вывод, что не все чистые активы принадлежат материнской компании.

Доля неконтролирующих участников принадлежит обязательному расчету и отражению между разделами собственного капитала и обязательствами. В дальнейшем при составлении периодических консолидированных отчетов доля неконтролирующих участников пересматривается с учетом изменений финансового положения и финансовых результатов группы. Следует отметить, что данный показатель различается в балансе и в отчете о финансовых результатах группы.

Для последующей консолидации группы компаний, как правило, выбирают единую учетную политику, единые форматы отчетности и единую функциональную валюту.

Если это невозможно, то приводят дополнительные процедуры по трансформации финансовой отчетности дочерних компаний, то есть приведение их в соответствие с общими требованиями группы [10]

1.3 Значение анализа консолидированной финансовой отчетности и его этапы в принятии управленческих решений

В каждой группе компаний процесс формирования консолидированной финансовой отчетности может быть индивидуален, также он может зависеть от ряда прочих факторов: организационно-правовой формы, стандартов, 20 применяемых внутри данного объединения компаний, технических возможностей.

До возникновения потребности в составлении такой отчетности проводят предварительный анализ, то есть на той стадии, когда слияние бизнеса еще только планируется.

На этом этапе обычно определяется перечень компаний, наиболее подходящих для слияния либо поглощения, а также ряд показателей, которые должны быть улучшены в результате данного процесса. Завершением предварительного анализа служит сравнение показателей отчетности материнской и дочерних компаний, а также вынесение оценки.

При получении недостаточно удовлетворительных результатов предварительного анализа, эксперты могут посоветовать улучшить ситуацию следующими способами: с помощью эффекта масштаба (в случае объединения компаний, занимающих одну нишу на рынке), который получается в результате существенной экономии на масштабах деятельности с помощью снижения постоянных затрат в стоимости одной единицы продукции; эффекта взаимо-дополнения ресурсов, также приводящего к уменьшению постоянных издержек; также в случае вертикального объединения компаний, когда они работают в одной отрасли, но одна из них является собственником сырья, используют эффект контроля, позволяющий, опять же, не только уменьшать издержки, но и контролировать цену на рынках сбыта.

Отдельным пунктом можно выделить использование управленческого эффекта для улучшения сложившейся ситуации. Его целью является повышение качества успешного управления группой компании при их объединении. В результате применения происходит существенное повышение прибыльности дочерних компаний.

Перечисленные выше способы улучшения относят к проявлению синергетического эффекта. Также исправить ситуацию поможет диверсификация бизнеса, позволяющая снижать отраслевые риски за счет своевременного перераспределения потоков денежных средств.

Можно сказать, что на предварительном этапе происходит отбор и осуществление оптимального варианта объединения группы компаний (консолидации), при выборе которого данное объединение приобретет больше всего выгод и будет улучшено как можно большее количество показателей.

Следующий этап анализа проводится в тот момент, когда процесс консолидации уже запущен и называется анализ синергетического эффекта, выявленного при предварительном анализе. Основой для оценки синергетического эффекта будет являться сравнение средних базовых показателей отчетности консолидированной компании и компании, не составляющей отчетность по МСФО.

Под синергетическим эффектом понимают совокупный эффект ряда факторов, при котором наблюдается результат, отличающийся от сложения этих же факторов по отдельности. В процессе анализа устанавливается, будет ли полезна и необходима консолидация, дается оценка эффективности создаваемого объединения.

Следует отметить, что при создании консолидированной отчетности синергетический эффект равен разнице между рыночной стоимостью объединенной компании и рыночной стоимостью отдельно каждой из компаний.

Основной формой при анализе консолидированной финансовой отчетности является бухгалтерский баланс. Отличительной способностью информации, обобщенной в балансе, является ее синтетический характер, что позволяет рассматривать баланс в качестве информационной системы. В международной практике отсутствует понятие «пассив баланса».

Согласно МСФО 1 «Представление финансовой отчетности» бухгалтерский баланс должен содержать количественную информацию об активах, обязательствах и капитале, и при этом разделы баланса должны быть представлены минимальным количеством линейных статей Анализ структуры балансов, подготовленных в соответствии с требованиями национальных и международных стандартов (табл. 1), свидетельствует о том, что баланс, составленный по МСФО, имеет более гибкую структуру по следующим позициям: - компании вправе самостоятельно выбирать способ группировки статей баланса.

Обязательным условием в данном случае является разделение как активов, так и обязательств на долгосрочные и краткосрочные;

- не регламентирован состав статей баланса.

Компании самостоятельно определяют их состав и детализацию. МСФО 1 определяет минимальное количество показателей элементов отчетности, которые должны быть отражены в обязательном порядке.

При сопоставлении логики построения разделов и статей баланса, приведенных в таблице 1, можно увидеть идентичность структуры формы баланса по РСБУ и по МСФО.

Однако перечень показателей, который должен быть указан в данной форме отчетности гораздо обширнее состава балансовых показателей, предусмотренных МСФО.

Следует отметить, что баланс, составленный по нормам МСФО также содержит ряд показателей, отсутствующих в российском балансе (например, это финансовые инструменты).

Таким образом, можно сделать вывод, что российский баланс не в достаточной степени пригоден для анализа финансового состояния консолидированной отчетности и прогнозирования, которая существенно усложняет восприятие пользователями финансовой отчетности [51].

Таблица 1

Структура бухгалтерского баланса, составленного по требованиям РСБУ и МСФО

|

Баланс в РСБУ |

Баланс по МСФО |

||

|

Актив |

Пассив |

Активы |

Капитал и обязательства |

|

Внеоборотные активы, в т.ч:

|

Капитал и резервы, в т.ч :

Доля меньшинства в уставном капитале |

Внеоборотные (долгосрочные) активы, в т.ч:

|

Капитал, в т.ч:

Доля меньшинства |

|

Долгосрочные обязательства:

Краткосрочные обязательства:

|

|||

|

Оборотные активы, в т.ч:

|

Долгосрочные обязательства, в т.ч.:

-прочие обязательства |

Оборотные (текущие) активы, в т.ч.:

-дебиторская задолженность

|

|

|

Краткосрочные обязательства: - кредиты и займы |

|||

|

Баланс |

Баланс |

Совокупные активы |

Капитал и обязательства |

Учитывая тот факт, что баланс является основным источником информации для пользователей консолидированной отчетности, и, исходя из критериев существенности показателей, в настоящее время разработана форма агрегированного аналитического (прогнозного) баланса, содержащая перечень статей для отчетности, составленной по российским и международным стандартам.

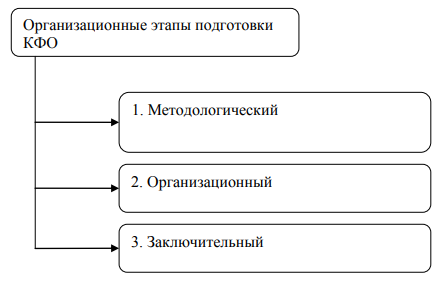

Составление консолидированной финансовой отчетности является требованием международных стандартов бухгалтерского учета.

Выделяют три этапа подготовки формирования консолидированной отчетности (см. рис.2).

Рис.3 Этапы подготовки консолидированной отчетности

После проведения предварительного анализа наступает этап методологического анализа.

Проводится ряд процедур: определение периметра консолидации, разработка и введение единой учетной политики и единого плана счетов для объединенной Группы компаний.

Структура объединенной учетной политики должна быть представлена следующими разделами:

1) Организационные и технические аспекты учетной политики. Он должен включать в себя описание процесса осуществляемой деятельности, а также принципы организации бухгалтерского учета и схему составления документооборота, рабочий корпоративный план учета и описание автоматизированных корпоративных систем.

2) Методика учета финансово-хозяйственных операций содержит описание объединенных методик учета различных финансово-хозяйственных операций, которые будут обеспечивать при ведении консолидированного финансового учета единство методологии.

3) Методика трансформации учетных данных. В данном разделе определяются методологические принципы при процедуре трансформации исходных данных, поступающих из Головной компании, а также дочерних предприятий.

4) В разделе «Методика консолидации» должна быть прописана периодичность формирования консолидированной финансовой отчетности, а также список данных, на основании которых будет проводиться консолидация.

Следующий этап - организационный. Поскольку существует ряд различий между ведением отчетности по МСФО и российскими правилами ведения бухгалтерского учета, объединенной группе предприятий необходимо выбрать метод формирования консолидированной отчетности. В настоящее время выделяют три подхода к формированию консолидированной отчетности в соответствии с МСФО:

- организация параллельного учета;

- использование метода трансформационных таблиц;

- использование специализированного программного обеспечения [23].

Ведение параллельного учета заключается в одновременном отражении фактов хозяйственной деятельности одновременно по РСБУ и по МСФО.

Несомненными плюсами ведения параллельного учета являются: формирование качественной и оперативной отчетности, возможность выверки данных посредством двух разных систем учета, ведение документации сразу по международным стандартам, а также получение консолидированной отчетности без длительного промежутка времени, поскольку не следует делать корректировку с российской отчетностью.

Как у любой системы, при ведении параллельного учета может возникнуть ряд недостатков: ввод одних и тех же данных дважды, высокая стоимость ведения учета, необходимость расширения кадрового состава. Использование метода трансформационных таблиц заключается в использовании электронных таблиц, в которых происходит корректировка российской отчетности и переработка ее в отчетность по международным стандартам.

Трансформацию может проводить сама Головная компания для всех подчиненных компаний, либо каждая компания будет проводить ее самостоятельно, а уже потом будет сформирована консолидированная финансовая отчетность.

Достоинством метода трансформационных таблиц является необходимость минимальных затрат, а недостатками данного метода - низкая оперативность подготовки консолидированной отчетности, а также возможность ухудшения качества отчетности.

По мере возрастания роли объединения компаний, всё более популярными становятся автоматизированные системы для формирования отчетности. Несомненными достоинствами можно назвать сокращение сроков формирования финансовой отчетности, возможность формирования аналитических отчетов, снижение трудовых издержек по формированию финансовой отчетности.

В то же время существует сложность внедрения нужного программного обеспечения, высокая стоимость данного программного обеспечения. На заключительном этапе анализа КФО реализуется и закрепляется тот механизм, который был запущен на предыдущих двух этапах. На протяжении данного этапа Головная компания формирует единую учетную политику и план счетов для объединенной группы, а также выбирает метод формирования консолидированной финансовой отчетности.

ГЛАВА 2. МЕТОДИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ОАО «АВТОВАЗ»

2.1 Технико-экономическая характеристика ОАО «АВТОВАЗ»

Открытое акционерное общество «АВТОВАЗ» (далее - Общество) было создано по решению Государственного комитета Российской Федерации по управлению государственным имуществом № 1-Р от 05 января 1993 года в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 1 июля 1992 года № 721.

Общество создано без ограничения срока действия. Правовое положение Общества определяется Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», другими нормативными правовыми актами Российской Федерации, а также Уставом данного Общества.

Данное ОАО является юридическим лицом, а также имеет на своем балансе имущество в собственности. Общество может приобретать и осуществлять различные операции (нести ответственность, быть истцом и ответчиком в суде) от своего имени. Свои права и обязанности юридического лица Общество приобрело в момент государственной регистрации. Также Общество имеет право самостоятельно устанавливать объем сведений, являющихся коммерческой тайной, и порядок их защиты.

В целях защиты своих экономических интересов Общество вправе требовать от своих работников, контрагентов и иных организаций обеспечения сохранности предоставляемых сведений. Данное требование предоставляется в письменном виде (договора, контракты и иные документы).

Высшим органом управления Обществом является общее собрание акционеров. На таком собрании обычно утверждается новая версия Устава 29 (не ежегодно), порядок распределения прибыли (убытков) по результатам прошедшего года, принятие решений о утверждении годового отчета данного ОАО, а также избрание совета директоров.

Следующими органами управления, после общего собрания акционеров, следуют: совет директоров, коллегиальный исполнительный орган (правление), единоличный исполнительный орган (президент).

В случае назначения ликвидационной комиссии к ней переходят все функции по управлению делами Общества.

Общее руководство деятельностью ОАО осуществляет совет директоров, за исключением узкого ряда вопросов, отнесенных к компетенции собрания акционеров уставом данного Общества и федеральными законами.

Совет директоров постоянно проводит собрания, касающиеся вопросов улучшения качества автомобилей Lada, а также роста объемов продаж, рассматривает вопросы, связанные с формированием и исполнением бюджета ОАО «АВТОВАЗ».

Уставный капитал Общества составляет 11 421 137 155 рублей. Он разделен на 2 284 227 431 акций следующих категорий одинаковой номинальной стоимости: - привилегированные акции типа «А» 461 764 300 штук, что составляет 20,22 процентов уставного капитала; - обыкновенные акции 1 822 463 131 штук, что составляет 79,78 процентов уставного капитала.

Номинальная стоимость одной акции 5 рублей. Все акции данного Общества являются именными бездокументарными. Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующий и соблюдающий интересы его кредиторов. Дополнительно к размещенным акциям Общество вправе размещать обыкновенные именные бездокументарные акции.

Их 30 обыкновенные именные бездокументарные акции.

Общества (объявленные акции). Группа компаний АВТОВАЗ, включающая в себя не только производственную площадку в г. Тольятти, но и ООО «Объединенная Автомобильная Группа» — с выпускающей мощностью до 350 тысяч автомобилей в год.

Данная группа компаний представляет собой холдинговую структуру, включающую в себя более 200 организаций различных уровней контроля, как в России, так и зарубежные организации. Как и говорилось ранее, высшим органом управления ОАО "АВТОВАЗ" является общее собрание акционеров. Основные полномочия по управлению этим обществом делегируются акционерами совету директоров. В целях обеспечения оперативного управления обществом Совет директоров назначает коллегиальный исполнительный орган и единоличный исполнительный орган. Председателем правления является президент.

Заместителем председателя правления является исполнительный вицепрезидент.

Акционеры Общества обладают определенной совокупностью прав и обязанностей в отношении акционерного общества, соблюдение и защиту которых обязаны обеспечить совет директоров, единоличный и коллегиальный исполнительные органы ОАО "АВТОВАЗ". Также акционеры имеют право на защиту их права собственности на акции от любых нарушений.

Обеспечение сохранности прав акционеров осуществляется с помощью регистрации права собственности, а также ведение и хранение реестра акционеров осуществляется независимым регистратором, имеющим не только надлежащие технические средства и системы контроля, но и безупречную репутацию на рынке ценных бумаг, что является немаловажным фактом для акционеров.

Акционеры имеют право по своему усмотрению свободно распоряжаться принадлежащими им акциями, совершать любые действия, не противоречащие закону и не нарушающие прав и охраняемых законом интересов других лиц, в том числе отчуждать свои акции в собственность других лиц.

В целях надлежащего соблюдения и защиты указанного права, ОАО "АВТОВАЗ" предпринимает все необходимые для этого действия, не исключая обращение в органы законодательной и исполнительной власти с целью отмены каких-либо требований, ставящих акционеров и потенциальных инвесторов ОАО "АВТОВАЗ" в неравное положение по сравнению с акционерами и потенциальными инвесторами других российских обществ.

Также ОАО "АВТОВАЗ" проводит мероприятия, направленные на повышение ликвидности акций, включая вывод ценных бумаг общества на фондовые биржи.

2.2 Анализ процедуры консолидирования

На сегодняшний день процедура составления консолидированной отчетности остается достаточно сложной, поскольку не все вопросы, посвященные её составлению, освещены полностью.

Прежде всего, это обусловлено недостаточной проработкой многих методологических вопросов, а также необходимостью создания более благоприятных условий для восприятия требований международных стандартов. Следует отметить, что единой и закрепленной законодательно методики по формированию данного вида отчетности не существует, и всем известны лишь общие правила ее составления.

На сложность подготовки консолидированной финансовой отчетности влияют различия учетной политики организаций, входящих в группу, что может выражаться в разных подходах к оценке активов, обязательств и капитала, начислению амортизации, определению стоимости списываемых активов, необходимости пересчета показателей, стоимость которых выражена в иностранной валюте, и т.д.

Кроме того, для практического осуществления процедуры консолидации финансовой отчетности не всегда достаточно существующих методов и инструментария [50].

Многое в процедуре консолидации зависит от множества факторов, которые могут быть и не связаны между собой. Примером может служить организация документооборота внутри взаимосвязанной группы, зависящего от специфики предприятий, устанавливаемой ими индивидуально для каждого.

Несмотря на это, условно процедуру консолидации разделяют на два больших этапа:

1. Составление сводной отчетности путем объединения отчетных данных всех предприятий, входящих в группу;

2. Элиминирование- исключение данных, взаимных расчетов и операций, осуществленных внутри самой группы. Также элиминированию подлежат инвестиции материнской компании в дочерние предприятия и их уставные капиталы, взаимные кредиты и займы, прибыли/убытки между предприятиями единой объединенной группы.

Рассмотрим общую процедуру формирования консолидированной отчетности более подробно и поэтапно.

1. Определяется структура группы предприятий, а именно: выявляется степень контроля главного предприятия над зависимыми, информация о которых отражается при составлении консолидированной финансовой отчетности. В данном случае для лучшего восприятия степень зависимости дочерних предприятий от материнской компании может быть представлена графически.

2. Производится расчет «доли неконтролирующих участников» (до 2008г.- «доли меньшинства»).

Данный показатель безусловно важен для расчетов доли чистых активов, которая относится к акционерам данной группы компаний и других акционеров.

В случае непосредственного участия материнской компании в уставном капитале дочерней, обычно определяют процент ее участия процентом голосующих акций в уставном капитале дочерней организации. В консолидированной финансовой отчетности «доля неконтролирующих участников» отражает величину собственного капитала дочернего общества, не принадлежащего головной компании.

Другими словами, это часть совокупного дохода либо убытка и активов дочерней компании, которой материнская компания не владеет прямо или косвенно. Для расчета данного показателя величину капитала определяют как итог раздела «Капитал и резервы» бухгалтерского баланса, умноженный на процент голосующих акций в общем количестве, с учетом того, что они не принадлежат головной организации.

То есть в каждом из дочерних предприятий доля неконтролирующих участников определяется как произведение процента голосов, не принадлежащих материнскому предприятию, к собственному капиталу (включая чистую прибыль/убыток) дочернего предприятия. В консолидированном балансе и в отчете о финансовом положении она отражается отдельной строкой.

3. Рассчитывается деловая репутация объединенной группы компаний. По МСФО чистыми активами считается результат превышения активов компании над ее обязательствами. То есть они равны сумме собственных средств, рассчитываемых как сумма уставного капитала, резервов и нераспределенной прибыли. Соответственно их расчет производится с использованием статей баланса, которые относятся к разделу собственных средств.

Показатели чистых активов используют при расчете «деловой репутации» данной группы компаний (на дату приобретения, поглощения либо слияния), а также при определении доли прочих акционеров на дату составления консолидированной отчетности.

С момента создания группы предприятий в консолидированной отчетности отражают специфический показатель «гудвилл».

По сути, это будущие экономические выгоды, источником которых является положительная деловая репутация.

При этом их нельзя идентифицировать с отдельным активом.

Это общая наценка к стоимости приобретаемого имущественного комплекса. Его рассчитывают в начальном консолидированном балансе как разницу между суммой инвестиций в дочернюю компанию и чистыми активами дочерней компании на дату приобретения. Положительная разница между предложением (стоимостью акций, предлагаемых в качестве платы или стоимости внесенного имущества) и суммой чистых активов дочернего общества катализируется, рассматривается как положительный гудвилл при консолидации и учитывается в составе нематериальных активов. Отрицательная разница (отрицательный гудвилл) отражается в составе резервов на приобретение [26].

Справедливую стоимость чистых активов для расчета гудвилла определяют по правилам МСФО 3 «Объединение бизнеса».

Данное МСФО впервые ввело требование признания в консолидированной отчетности условных обязательств, что должно повлиять на расчет гудвилла. (моя статья).

Таким образом, в объединенной группе выполняется консолидация капитала, консолидация финансовых результатов от внутригрупповых операций и консолидация сальдо внутри группы.

4. Производится расчет резервов, относящихся к акционерам консолидированного предприятия.

Сумма таких резервов состоит из резервов главной компании и доли ее акционеров в изменении резервов дочерней организации.

Отметим, что последний показатель обычно рассчитывают как произведение процента участия материнской компании и суммы изменений дочерних организаций с момента поглощения/ приобретения и по отчетную дату. Таким образом, нужно будет переоценить на момент консолидации активы и обязательства дочерней организации (по их текущей стоимости).

5.Отражаются дивиденды, полученные в текущем году. Данный показатель должен быть отражен в консолидированной отчетности обособленно от финансового результата деятельности объединенной группы предприятий, в составе прибыли партнеров (прибыль консолидированной группы).

В самой консолидированной отчетности должны найти отражение лишь дивиденды, выплаченные сторонним учредителям (по отношению к объединенной группе).

6. Отражаются акции и доли участия в капитале дочерней организации.

При покупке акций у акционеров дочерних предприятий, данные ценные бумаги отражаются в балансе головной организации по стоимости приобретения, а доля участия в собственном капитале дочерней организации - по балансовой стоимости внесенных активов.

Нужно отметить, что, если владение акциями не устанавливает контроль над дочерней организацией, то номинальная стоимость ценных бумаг одного общества компенсируется стоимостью владения в другом обществе и таким образом исключается из консолидированного баланса.

Также исключаются из консолидированного баланса группы компаний взаимные вложения дочерних обществ в уставные капиталы друг друга.

7. Производится оценка долгосрочных финансовых вложений. Такие финансовые вложения в балансе головного предприятия оцениваются по себестоимости плюс соответствующей доли нераспределенной прибыли прошлых лет ассоциированных партнеров (с момента приобретения).

8. Необходимо устранить возможность двойного счета в консолидированной отчетности. Правильное отражение величины пассивов и активов объединенного предприятия будет во многом зависеть от процедуры элиминирования (то есть исключение данных, взаимных расчетов и операций, осуществленных внутри самой группы.)

Важно помнить, что составление консолидированной отчетности происходит из комбинирования отчетностей материнской компании и «дочек», а для этого происходит построчное сложение статей активов и пассивов в отчетность единого хозяйственного субъекта.

С особым вниманием следует подходить к элиминированию капитала, инвестиций и резервов, поскольку именно в этих участках чаще всего ошибаются в процессе исключения взаиморасчетов. В консолидированной отчетности уставный капитал материнского предприятия рассматривают как уставный капитал всего консолидированного предприятия, а уставный капитал всех дочерних элиминируется (комбинируется). Таким же способом происходит элиминирование (комбинирование) инвестиций материнского предприятия в дочерние предприятия (прямые и осуществленные через дочерние предприятия) [26].

Прибыль (убыток), полученный в результате финансово-хозяйственной деятельности по операциям внутри объединенной группы, отражается совместно с прибылью (убытком) от финансовой деятельности предприятия с не входящими в объединенную группу компаниями. Для предотвращения двойного отражения средств, задолженности в консолидированной отчетности, остатки по счетам предприятий консолидированной группы, требуется исключить.

Для этого до формирования отчетности проводится детальная выверка финансово-хозяйственной деятельности консолидированных предприятий в рамках их взаимодействия. Для реализации данного этапа требуется сверить дебиторскую и кредиторскую задолженности между компаниями, входящими в консолидированное предприятие, остатки по счетам дебиторской и кредиторской задолженности в части группы предприятий взаимо исключить [26].

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ИИ АНАЛИЗ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ОАО «АВТОВАЗ»

3.1 Анализ консолидированной отчетности ОАО «АВТОВАЗ»

Как и любое Открытое акционерное общество, ОАО «АВТОВАЗ» ежегодно составляет консолидированную отчетность по группе своих предприятий.

Готовые отчеты помогают внешним аудиторам при выдаче аудиторского заключения, а также акционерам и инвесторам при отслеживании важной информации по данному ОАО.

Исходя из данных представленной в приложениях таблицы (Приложение 1), можно увидеть, что за 2019 год группа компаний «АВТОВАЗ» претерпела серьезные изменения в составе своих активов и обязательств. Величина текущих активов уменьшилась на 7500 тысяч рублей по абсолютным показателям и на 13,6% по относительным. Это произошло, в основном, за счет значительного уменьшения показателя «Расчеты с покупателями» (на 44,6% по сравнению с 2018 годом), состоящего из следующих подразделов:

1) Дебиторская задолженность, по которой срок уплаты еще не наступил, этот раздел является наиболее значимым показателем;

2) Просроченная дебиторская задолженность, по которой не создан резерв под снижение стоимости.

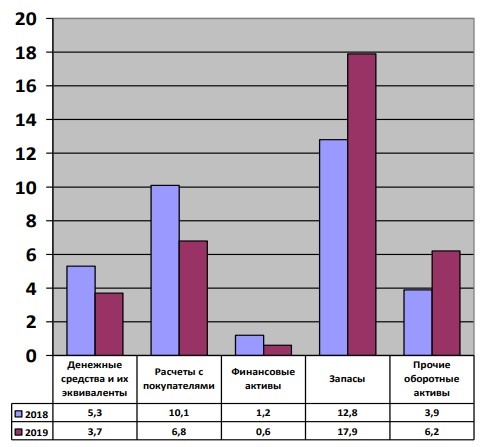

На представленном ниже рисунке 4 видно, что доля текущих активов увеличилась (35,1%) в 2019 году по сравнению с 2018 годом (33,4%). Изменение в группе текущих активов связано с ростом запасов, прочих оборотных активов и снижением финансовых активов, расчетов с покупателями и денежных средств.

Из-за увеличения группы медленно реализуемых активов (запасы) и снижения группы наиболее ликвидных активов снижается общая ликвидность данной группы предприятий.

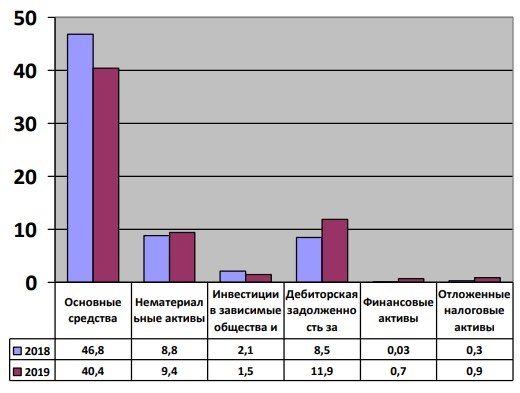

Рис. 4 Динамика изменения структуры текущих активов ОАО «АВТОВАЗ»

В частности, доля запасов с 12,8% в 2018г. увеличивается на 5,1% до 17,9%. Общее увеличение прочих оборотных активов почти в два раза произошло за счет добавленных активов Некоммерческой организации НПФ ОАО «АВТОВАЗ». В результате приобретения контроля над данной Некоммерческой организацией, по состоянию на 31 декабря 2019 года оборотные активы

Группы включали в себя депозиты в сумме 938 млн.рублей, а также финансовые инструменты в сумме 309 млн.рублей

Снижение показателя расчеты с покупателями в составе текущих активов на 3,3% в 2019 году определяет эффективную политику работы с дебиторами. В свою очередь, снижение наиболее ликвидных активов, таких как денежные средства и их эквиваленты (5,3% в 2018г. и 3,7% в 2019г.) и финансовые активы (1,2% в 2018г. и 0,6% в 2019г.) свидетельствует о снижении ликвидности. В структуре долгосрочных активов наблюдается обратная ситуация, по сравнению с текущими активами. В 2019 году (64,9%) произошло уменьшение долгосрочных активов по сравнению с 2018 годом (66,6%).

Рис. 5 Динамика изменения структуры долгосрочных активов ОАО «АВТОВАЗ»

В первую очередь хотелось бы отметить колоссальный рост финансовых активов за второй анализируемый период, доля этого актива 40 изменилась с 0,03% до 0,7%, а прирост данного показателя составляет 1 648,07%.

В данном случае под финансовыми активами понимаются долгосрочные займы. Данные изменения также связаны с ростом доли долгосрочной дебиторской задолженности (на 3,4 %) и темпом ее роста в 114,5%. Это произошло в результате заключения договора о совместной деятельности ОАО «АВТОВАЗ» с компаниями Nissan и Renault в соответствии с МСФО (IFRS) 11.

В результате основные средства и нематериальные активы, отраженные ранее в соответствии с МСФО (IFRS) 38 и относящиеся к совместной доле Nissan и Renault, были переклассифицированы в долгосрочную дебиторскую задолженность Группы «АВТОВАЗ» согласно МСФО (IFRS) 11.

В 2019 году выросла на 135,3% величина отложенных налоговых активов, рассчитываемая как временная вычитаемая разница, умноженная на ставку обязательных взносов в бюджет. Получается сумма отчислений на прибыль уже начисленная, но еще не оплаченная. В данном случае данный показатель изменился за счет полученной временной отсрочки платежа по налогу на прибыль.

Несмотря на то, что доля нематериальных активов с 8,8% в 2018 году увеличивается до 9,4% в 2019 году, наблюдается относительное изменение этого показателя и их темп снижения составляет 26,9%.

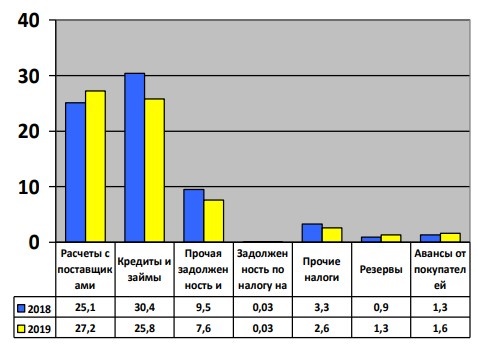

Судя по тому, что идет снижение и доли, и относительного изменения по группе основных средств, на ОАО «АВТОВАЗ» не проводится своевременное обновление основных средств, непосредственно участвующих в производстве, что ставит под сомнение выполнение плана выпуска продукции на ближайший период. Анализ состава и структуры обязательств и капитала характеризует следующие изменения за два рассматриваемых периода: по разделу текущих обязательств идет снижение в доле с 70,6% до 66,3% .

Несмотря на это, общий темп прироста данного раздела составляет 25,9%. 41 Наибольшее изменение в структуре произошли по кредитам и займам. Доля данного показателя уменьшилась с 30,4% в 2018 году до 25,8% в 2019 году в общей структуре текущих обязательств. Тем не менее, темп роста наиболее срочных кредитов и займов имеет прирост в 13,6%. Динамика этого показателя, направленная на увеличение (113,6%), свидетельствует о росте внешних источников финансирования.

Рис. 6 Динамика изменения структуры текущих обязательств ОАО «АВТОВАЗ»

Показатель расчеты с поставщиками имеет темп прироста в 45,6%. При этом увеличивается и доля расчетов с поставщиками.

Последствия такой ситуации указывают на несвоевременные расчеты с поставщиками, которые могут повлечь за собой пени, штрафы и выплату неустоек. В структуре и составе долгосрочных обязательств наблюдается общее увеличение на 4,3%.

Общая структура обязательств характеризует превышение доли текущих обязательств над долгосрочными и в 2018 году 42 (70,6% и 29,4%), и в 2019 году (66,3% и 33,7%).

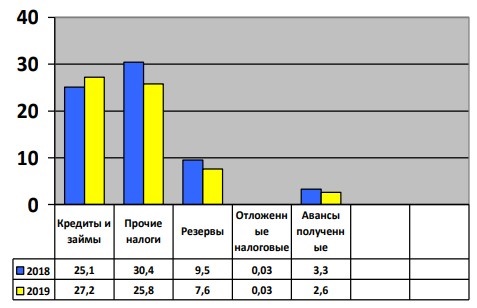

Динамика изменения долгосрочных обязательств говорит о следующем: наибольший прирост имеют кредиты и займы (167,9%).

Доля данных обязательств увеличивается с 22,4 до 28,1 процентов.

Рис. 7 Динамика изменения структуры долгосрочных обязательств ОАО «АВТОВАЗ»

Капитал, приходящийся на акционеров общества, резко снизился в 2019 году.

Еще в 2018 году его значение составляло 34 552 млн.рублей, а в 2019 году данный показатель приобретает отрицательное значение в 39 202 млн.рублей, что характеризует убыточность деятельности Группы «АВТОВАЗ» в соответствии с данными консолидированной отчетности.

Согласно консолидированному отчету о совокупном доходе за истекший 2019 год выявлена убыточность деятельности на 73 851 и ее темп изменения по отношению с 2018 годом составляет 294,8 %. Это связано с тем, что темп роста себестоимости (составил 98,4%) опережает темп роста выручки (92,1%).

Также у группы АВТОВАЗ наблюдается убыток от основной деятельности, выросший в 2019 году на 43 52 092 млн. рублей (для сравнения, данный показатель в 2018 году составил всего 14 726 млн. рублей).

Следовательно, ОАО «АВТОВАЗ» следует пересмотреть свою ценовую политику, так как торговая наценка не покрывает в нужных пропорциях расходы объединенной группы.

В аудиторском заключении аудиторы ОАО «АВТОВАЗ» ООО «Эрнст энд Янг» выражают свое мнение о наличии «существенной неопределенности, которая может вызывать значительные сомнения в способности ОАО «АВТОВАЗ» и его дочерних организаций продолжать свою деятельность непрерывно.

3.2 Рекомендации по улучшению консолидированной задолженности ОАО «АВТОВАЗ»

Проведенный в предыдущем параграфе анализ консолидированной финансовой отчетности выявил у ОАО «АВТОВАЗ» ряд проблем. Во-первых, из-за увеличения запасов происходит общее снижение ликвидности текущих активов.

Возможно, данному ОАО стоит снизить долю менее ликвидных активов (запасы) путем их перевода в более ликвидные, а именно: дебиторскую задолженность, финансовые вложения и денежные средства. Следовательно, объединенной Группе следует продумать стратегию по реализации неиспользуемых либо застоявшихся на складе запасов.

Следует уменьшить текущую кредиторскую задолженность ОАО, возможно за счет изменения источников финансирования в пользу долгосрочного привлечения денежных средств. Так как объединенная Группа ведет свою деятельность не только на территории Российской Федерации, но и за рубежом, Предприятию следует обратить внимание на возможность возникновения различных валютных рисков.

Для более точных расчетов и оценки возможности валютных рисков данным ОАО создана Финансовая дирекция, благодаря которой есть возможность избежать многих потерь, связанных с курсом валют.

Однако группе стоит более пристально следить за ситуацией на внешнем рынке, чтобы избежать финансовых потерь в будущем. Во-вторых, проведенный анализ долгосрочных активов помог выделить факт устаревания оборудования.

На ОАО «АВТОВАЗ» не проводится своевременное обновление основных фондов, что не может не сказываться негативно на производстве. В свою очередь, данная ситуация приводит к снижению возможной прибыли Группы. Руководству компании следует обратить внимание на этот факт и провести модернизацию либо замену устаревших основных средств.. Несмотря на ежегодное создание резерва под обесценение для таких объектов, предприятию следует пересмотреть свою политику по отношению к ним.

В-третьих, серьезные изменения у данного ОАО произошли и в структуре текущих обязательств.

Несмотря на уменьшение доли показателя кредиты и займы по сравнению с 2018 годом, темп роста показателя наиболее срочных кредитов и займов имеет прирост, что свидетельствует об углублении зависимости Группы от финансирования из внешних источников.

В свою очередь, увеличение показателя расчеты с поставщиками (темп прироста 45,6%) влечет за собой возможную выплату неустоек и штрафов, подрыв доверия к ОАО у контрагентов, а, возможно, и их потерю.

Объединенной группе следует принимать надлежащие и своевременные меры по поддержанию устойчивого экономического уровня.

Возможно, следует разработать новый антикризисный план, предполагающий более гибкие взаимоотношения с поставщиками, возможную их реструктуризацию, а также поддержание стабильных продаж не только на территории Российской Федерации, но и за рубежом.

По отношению к капиталу Группы, одной из основных задач у ОАО «АВТОВАЗ» по-прежнему сохраняются задачи сохранения на стабильном уровне кредитного рейтинга и коэффициентов для поддержания финансово-хозяйственной деятельности объединенной Группы и привлекательности для акционеров и возможных инвесторов.

ЗАКЛЮЧЕНИЕ

Для современных компаний консолидация становится все более необходимой. С ее помощью возможно создание непоколебимого и конкурентоспособного бизнеса вследствие объединения капиталов нескольких фирм.

Именно поэтому с каждым годом в России возрастает важность консолидации финансовой отчетности. В первой главе данной курсовой работы были подняты следующие вопросы: Было рассмотрено понятие консолидации финансовой отчетности. Под консолидированной финансовой отчетностью понимается та информация, которая наиболее полно отражает финансовые результаты деятельности рассматриваемого предприятия, а также изменение финансового положения организации (группы организаций).

Данная информация является систематизированной и правильной.

Также обязательное ведение сводной бухгалтерской отчетности предусматривается нормативными актами Минфина Российской Федерации. Рассмотрены проблемы консолидации, неизбежно появляющиеся при централизации капитала и создании дочерних предприятий. Возникает потребность в организации управления не на уровне одной обособленной компании, а в целом по группе самостоятельных компаний.

Другими словами, многие компании представляют отчетность по МСФО, следовательно, им важно исключать влияние операций внутри группы. Консолидация осложняется в этом случае тем, что ее нужно проводить в соответствии с правилами МСФО. Информационной базой исследования бухгалтерского учета послужили научные труды, учебные пособия, а также Консолидированный отчет о финансовом состоянии ОАО «АВТОВАЗ».

В качестве нормативно-законодательной базы курсовой работы использовались:

Федеральный закон от 27.07.2010 "О консолидированной финансовой отчетности " № 208-ФЗ (с изм. и доп., вступ. в силу 04.11.2018), МСФО/IAS 27 «Консолидированная и отдельная финансовая отчетность», МСФО/IAS 31 «Финансовая отчетность об участии в совместной деятельности».

Во второй главе была проведена исследовательская работа по анализу консолидированной финансовой отчетности.

Был выявлен и проведен анализ целей консолидации: целью формирования консолидированной финансовой отчетности является предоставление достоверной информации об экономическом состоянии предприятия внешним пользователям и учредителям. Было выявлено место анализа сводной отчетности для системы управления объединенной Группой.

В третьей главе работы была рассмотрена и проанализирована консолидированная финансовая отчетность группы компаний АВТОВАЗ.

После проведенного анализа Консолидированного отчета о совокупном доходе и Консолидированного отчета о финансовом положении были даны подробные выводы по деятельности данного ОАО, по каждому проанализированному показателю в частности и в целом.

Также были предложены рекомендации по решению выявленных проблем: возрастанию убыточности от основной деятельности и превышению темпа роста себестоимости над темпом роста выручки.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 27.07.2010 "О консолидированной финансовой отчетности " № 208-ФЗ (с изм. и доп., вступ. в силу с 04.11.2018)

2. Федеральный закон от 26.12.1995 "Об акционерных обществах " № 208-ФЗ (с изм. и доп., вступ. в силу с 29.06.2019)

3. IFRS 3 «Объединение предприятий».

4. МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»

5. МСФО/IAS 27 «Консолидированная и отдельная финансовая отчетность»

6. МСФО/IAS 28 «Учет инвестиций в ассоциированные компании» 7. МСФО/IAS 31 «Финансовая отчетность об участии в совместной деятельности»

8. Азиева З.И., Шоль В.В. Особенности и проблемы при составлении, анализе консолидированной финансовой отчетности// Научный журнал КубГАУ. – 2018. - №99(05). – С. 2-8.

9. Анализ финансовой отчетности : учеб.пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. И. Бородина и др. ; под ред. О. В. Ефимовой и М. В. Мельник. – 3-е изд., испр. и доп. – М. : Омега-Л, 2017. – 451 с.

10. Анализ финансовой отчетности: учебник / под ред. М. А. Вахрушиной, Н. С. Пласковой. – М.: Вузовский учебник, 2019. – 367 с.

11. Артёменко В.Г. Экономический анализ : учеб.пособие для студ. / В.Г. Артёменко, Н.В. Анисина. - Гриф УМО. - М.: Кнорус, 2015. - 288 с. : ил. - Библиогр.: с. 286-288. - Прил.: с. 260-271. - ISBN 978-5-406-00930-7: 220-00

12. Астахов, В. П. Бухгалтерский учет внешнеэкономической деятельности : учеб.пособие / В. П. Астахов. - 5-е изд., доп. и перераб. - Ростов н/Д : Феникс, 2015. - 261 с. 49

13. Ашмарина, Е.М. Правовые основы бухгалтерского учета и аудита в Российской Федерации: учебное пособие / Е.М. Ашмарина, А.Б. Быля, Е.В. Терехова. – М.: КноРус, 2014. – 240 с.

14. Бабаев, Ю. А.Международные стандарты финансовой отчетности : учебник / Ю. А. Бабаев, А. М. Петров. - М. : Проспект, 2019. - 347 с.

15. Бабаев, Ю. А. Теория бухгалтерского учета: учебник / Ю. А. Бабаев, А. М. Петров ; под ред. Ю. А. Бабаева. - 5-е изд., перераб. и доп. - М. : Проспект, 2017. - 240 с.

16. Банк, В. Р. Финансовый анализ : учеб.пособие / В. Р. Банк, С. В. Банк, А. В Тараскина. – М.: ТК Велби ; Изд-во «Проспект», 2017. – 344 с.

17. Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности : учеб.пособие / Л. Е. Басовский, Е. Н. Басовская. – М. : ИНФРА-М, 2014. – 366 с. – (Высшее образование).

18. Богатая И.Н. Бухгалтерский финансовый учет : учеб.для студ. вузов, обуч. по спец. 080109 "Бухгалтерский учет, анализ и аудит" / И. Н. Богатая, Н. Н. Хахонова. - М. :Кнорус, 2017. - 580 с.

19. Бородина, В. В. Теория бухгалтерского учета : учеб.пособие для студ. вузов / В. В. Бородина, Н. П. Родинова. - М.: ФОРУМ - ИНФРА-М, 2018. - 125 с.

20. Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учебник / под ред. Ю.А. Бабаева. – М.: Вузовский учебник, ИНФРА-М, 2016. – 400 с.

21. Вахрушина, М. А. Международные стандарты учета и финансовой отчетности : учеб.пособие для вузов / М. А. Вахрушина, Л. А. Мельникова, Н. С. Пласкова ; под ред. М. А. Вахрушиной. - Гриф УМО. - М. : Вузовский учебник, 2018. - 319 с.

22. Вахрушина М.А. Содержание и процедуры составления консолидированной финансовой отчетности// Международный бухгалтерский учет.- 2015. № 15(165).- С.2-12.

23. Волкова Е.В. Консолидированная финансовая отчетностьметодика формирования//Ресурсы, Информация, Снабжение, Конкуренция. – 2015. - №4(2). – С.174-179

24. Волошин Д.А., Николаева О.Е. Консолидированная финансовая отчетность: история возникновения и развитие // Аудиторские ведомости.- 2017. № 10. С. 71-83.

25. Генералова, Н. В.Международные стандарты финансовой отчетности : учеб.пособие / Н. В. Генералова. - М.: Проспект, 2018. - 413 с.

26. Григоренко И.А. Составление отчетности по МСФО: процедура формирования консолидированной отчетности// Российское предпринимательство. -2018. №11, с 61-65.

27. Донцова, Л. В. Анализ финансовой отчетности: учебник / Л. В. Донцова, Н. А. Никифорова. – 6-е изд., перераб. и доп. – М.: Изд-во «Дело и Сервис», 2018. – 368 с.

28. Исаев Д.В., Кириченко Т.К. Автоматизированные системы формирования консолидированной финансовой отчетности: Учебное пособие. – М.: ИНФРА-М, 2016 – 23 с.

29. Ковалев А.Е. Подготовка и анализ отдельной и консолидированной отчетности по МСФО с помощью «1С: Консолидация 8».- 1С-Паблишинг, Питер, 2018г., 536с.

30. Ковалев, В. В. Анализ баланса, или Как понимать баланс : учеб.- практ. пособие / В. В. Ковалев, Ковалев Вит. В. - М.: Проспект, 2019. - 448 с.

31. Ковалева, В.Д. Учет, анализ и аудит операций с ценными бумагами: учебное пособие / В.Д. Ковалева, В.В. Хисамудинов. – М.: КноРус, 2014. - 204 с.

32. Кондраков, Н. П.Бухгалтерский (финансовый, управленческий) учет: учебник / Н. П. Кондраков. - 2-е изд., перераб. и доп. - М.: Проспект, 2011. - 502 с.

33. Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: Проспект, 2015. – 504 с. 51

34. Кондраков, Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков. - М.: ИНФРА-М, 2016. - 656 с.

35. Кулина Е. А. Проблема формирования консолидированной финансовой отчетности // Материалы XVII студенческой научной конференции «Перспективы развития науки в исследованиях студентов» 09- 27 февраля 2019 года.

36. Леевик, Ю. С. Бухгалтерский финансовый учет : [учеб.пособие] / Ю. С. Леевик. - СПб. : Питер, 2017. - 384 с. - (Учеб.для вузов).

37. Масленникова Л.А. Сводная отчетность группы компаний.- Налог-Инфо, 2017, 96с.

38. Международные стандарты учета и финансовой отчетности : учеб.пособие для вузов / С. Н. Боровяк [и др.] ; под ред. Л.И. Ушвицкого, А.А. Мазуренко. - Ростов н/Д : Феникс, 2019. - 156 с. - (Высш. образование).

39. Никифорова, Е. В. Бухгалтерская (финансовая) отчетность : учеб.пособие для студентов вузов, обучающихся по спец. "Бухгалтерский учет, анализ и аудит" / Е. В. Никифорова, И. В. Уртенкова, И. В. Шумилова ; ТГУ; каф. "Бухгалтерский учет, анализ и аудит". - ТГУ; Гриф УМО. - Тольятти : ТГУ, 2017. - 290 с.

40. Никифорова, Е. В. Бухгалтерская (финансовая) отчетность : учеб.пособие / Е. В. Никифорова, И. В. Уртенкова, И. В. Шумилова. – Тольятти, 2017. – 320 с.

ПРИЛОЖЕНИЕ 1

Структурный анализ консолидированного отчета о финансовом состоянии ОАО «АВТОВАЗ» на 31.12.2019 г

|

Наименование показателя |

Горизонтальный анализ |

Вертикаль ный анализ |

||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Доля в структуре баланса, % |

||

|

2019г.-2018г. |

2019г./2018г |

2019г. |

2018г. |

|

|

1 |

2 |

3 |

2 |

3 |

|

АКТИВЫ |

||||

|

ТЕКУЩИЕ АКТИВЫ |

||||

|

Денежные средства и их эквиваленты |

- 3 811 |

56,7 |

3,7 |

5,3 |

|

Расчеты с покупателями |

- 7 375 |

55,4 |

6,8 |

10,1 |

|

Финансовые активы |

- 1 237 |

36,7 |

0,6 |

1,2 |

|

Запасы |

3 076 |

114,5 |

17,9 |

12,8 |

|

Прочие оборотные активы |

1 847 |

128,1 |

6,2 |

3,9 |

|

Итого по разделу |

- 7500 |

86,4 |

35,1 |

33,4 |

|

ДОЛГОСРОЧНЫЕ АКТИВЫ |

||||

|

Основные средства |

- 22 338 |

72,3 |

40,4 |

46,8 |

|

Нематериальные активы |

- 1 873 |

87,1 |

9,4 |

8,8 |

|

Инвестиции в зависимые общества и совместное предприятие |

- 1 357 |

60,4 |

1,5 |

2,1 |

|

Дебиторская задолженность за совместно контролируемые активы |

2 040 |

114,5 |

11,9 |

8,5 |

|

Финансовые активы |

857 |

1 748,07 |

0,7 |

0,03 |

|

Отложенные налоговые активы |

748 |

235,3 |

0,9 |

0,3 |

Продолжение приложения 1

|

Наименование показателя |

Горизонтальный анализ |

Вертикальный анализ |

||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Доля в структуре баланса, % |

||

|

2019г.- 2018г. |

2019г./2018г. |

2019г. |

2018г. |

|

|

1 |

2 |

3 |

2 |

3 |

|

Итого по разделу |

- 21 923 |

80,01 |

64,9 |

66,6 |

|

Всего активов |

- 29 423 |

82,1 |

100% |

100% |

|

1 |

2 |

3 |

2 |

3 |

|

ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

||||

|

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Расчеты с поставщиками |

14 807 |

145,6 |

27,2 |

25,1 |

|

Кредиты и займы |

5 382 |

113,6 |

25,8 |

30,4 |

|

Прочая задолженность и начисленные расходы |

913 |

107,4 |

7,6 |

9,5 |

|

Задолженность по налогу на прибыль |

29 |

174,4 |

0,03 |

0,03 |

|

Прочие налоги |

247 |

105,8 |

2,6 |

3,3 |

|

Резервы |

973 |

178,6 |

1,3 |

0,9 |

|

Авансы от покупателей |

1332 |

177,1 |

1,6 |

1,3 |

|

Итого по разделу |

23683 |

125,9 |

66,3 |

70,6 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Кредиты и займы |

19 777 |

167,9 |

28,1 |

22,4 |

|

Прочие налоги |

- 415 |

42,9 |

0,2 |

0,6 |

|

Резервы |

- 179 |

74,4 |

0,3 |

0,6 |

|

Отложенные налоговые обязательства |

1 485 |

128,3 |

3,9 |

4,1 |

|

Авансы полученные |

- 126 |

94,7 |

1,3 |

1,8 |

|

Итого по разделу |

20 542 |

153,8 |

33,7 |

29,4 |

|

Всего обязательств |

44 225 |

134,1 |

100% |

100% |

|

Капитал, приходящийся на акционеров общества |

||||

|

Поправка на валютный курс |

186 |

139,7 |

0,5 |

0,3 |

|

Накопленные убытки |

(73940) |

462,7 |

69,7 |

12,4 |

|

Неконтрольные доли участия |

106 |

128,7 |

0,4 |

0,2 |

|

Всего капитала |

110,9 |

28,6 |

21,2 |

|

|

Всего капитала и обязательств |

-29 423 |

82,1 |

100% |

100% |

ПРИЛОЖЕНИЕ 2

Консолидированный отчет о финансовом положении на 31 декабря 2019 г.

(В миллионах рублей, за исключением прочей информации)

|

АКТИВЫ |

31 декабря 2019г. |

31 декабря 2018г. |

|

Текущие активы: |

||

|

Денежные средства и их эквиваленты |

4 987 |

8 798 |

|

Расчеты с покупателями |

9 173 |

16 548 |

|

Финансовые активы |

717 |

1 954 |

|

Запасы |

24 237 |

21 161 |

|

Прочие оборотные активы |

8 415 |

6 568 |

|

47 529 |

55 029 |

|

|

Долгосрочные активы: |

||

|

Основные средства |

54 707 |

77 045 |

|

Нематериальные активы |

12 668 |

14 541 |

|

Инвестиции в зависимые общества и совместное предприятие |

2 072 |

3 429 |

|

Дебиторская задолженность за совместно контролируемые активы |

16 087 |

14 047 |

|

Финансовые активы |

909 |

52 |

|

Отложенные налоговые активы |

1 301 |

553 |

|

87 744 |

109 667 |

|

|

Всего активов |

135 273 |

164 696 |

|

ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

||

|

Текущие обязательства |

||

|

Расчеты с поставщиками |

47 300 |

32 493 |

|

Кредиты и займы |

44 864 |

39 482 |

|

Прочая задолженность и начисленные расходы |

13 266 |

12 353 |

|

Задолженность по налогу на прибыль |

68 |

39 |

|

Прочие налоги |

4 540 |

4 293 |

|

Резервы |

2 211 |

1 238 |

|

Авансы от покупателей |

3 060 |

1 728 |

|

115 309 |

91 626 |

|

|

Долгосрочные обязательства |

||

|

Кредиты и займы |

48 893 |

29 116 |

|

Прочие налоги |

312 |

727 |

|

Резервы |

521 |

700 |

|

Отложенные налоговые обязательства |

6 723 |

5 238 |

|

Авансы полученные |

2 242 |

2 368 |

Продолжение приложения 2

|

58 691 |

38 149 |

|

|

Всего обязательств |

174 000 |

129 000 |

|

Капитал, приходящийся на акционеров общества |

||

|

Собственный капитал |

39 172 |

39 172 |

|

Премия на акции |

15 300 |

15 300 |

|

Поправка на валютный курс |

654 |

468 |

|

Накопленные убытки |

(94 328) |

(20 388) |

|

(39 202) |

34 552 |

|

|

Неконтрольные доли участия |

475 |

369 |

|

Всего капитала |

(38 727) |

34 921 |

|

Всего обязательств и капитала |

135 273 |

164 696 |

- Процессы принятия решений в организации ( Общая характеристика единой системы «организация - окружающая среда» с позиции факторного воздействия на принимаемые решения )

- Кадровое обеспечение органов самоуправления: состояние и пути оптимизации

- Роль мотивации в поведении организации (Практические рекомендации по повышению уровня мотивации)

- Влияние процесса коммуникаций на управление опганизацией

- Управление поведением в конфликтах (Сбербанк)

- Понятие и признаки государства (Факторы происхождение государства)

- Страхование как инструмент минимизации кредитного риска ( Понятие кредитного риска )

- Система источников предпринимательского права (Подзаконные нормативные правовые акты)

- Модели управления персоналом

- Организация денежного оборота

- Лизинг как особая форма кредитования (Обзор лизинговой деятельности в РФ)

- Понятие и виды источников права ( ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ (ФОРМ) ПРАВА. СООТНОШЕНИЕ ФОРМЫ И ИСТОЧНИКА ПРАВА )