Косвенные налоги и их место в налоговой системе РФ

Содержание:

Введение

Актуальность исследования состоит в том, что косвенные налоги имеют значительную роль в структуре доходов бюджета Российской Федерации, и возникает необходимость повышения собираемости налогов за счет пресечения необоснованного предъявления сумм налогов к вычету.

Государство испокон веков старалось создать такую систему налогообложения, которая была бы незаметна для плательщиков, при этом удорожая (удешевляя) тот или иной продукт.

Косвенное налогообложение выполняет исключительно одну функцию – фискальную, в связи с этим весьма важен механизм функционирования косвенного налогообложения. С фискальной позиции только через акцизы и пошлины можно получить налог с населения, т.к. они влияют на расходы потребителей товаров, увеличивая цену.

Косвенные налоги являются одним из самых важных, но в то же время и имеющий сложный расчет в налоговой системе. В экономической литературе выделяют несколько классификаций косвенных налогов, которые действуют ныне во всех странах мира. По объектам начисления и изъятия косвенные налоги подразделяются на такие виды выплат, как: акцизные платежи; налог на стоимость, формируемую на каждом этапе производства товара; таможенные сборы. По сути, косвенное налогообложение предусматривает переложение обязанности внесения обязательных платежей на третьих лиц (в продавцов на покупателей), что позволяет регулировать потребление тех или иных продуктов.

В 2018 г. в России действовало три основных обязательных косвенных платежа в бюджет, а именно: - НДС, акцизы таможенные платежи.

НДС – косвенный налог, который взимается в качестве процента от добавленной стоимости – ценности, формируемой на каждом этапе производства любого товара или услуги (гл. 21 НК РФ). Субъектами НДС признаются производители и торговцы, но реальными плательщиками налога выступают покупатели. Платеж перечисляется в бюджет по мере реализации товаров и услуг. Ставка процента различается в зависимости от вида реализуемых продуктов.

- Акцизы – это специальный вид налоговых платежей, который предусматривает ограничение потребления определенных видов товаров и услуг (гл. 22 НК РФ). В основном этот налог затрагивает табачные изделия, спиртосодержащую продукцию и товары роскоши. Акцизы и НДС начисляются, отлеживаются и взимаются налоговой службой РФ.

- Таможенные пошлины также рассматриваются в виде косвенных платежей в бюджет и затрагивают все ввозимые, вывозимые и провозимые через страну товары[1]. Они поступают в казну после начисления и взимания таможенными органами после пересечения грузом границы государства (ст. 83 ТК РФ).

Система косвенного налогообложения в России осуществлялась на базе зарубежного опыта и по настоящее время вносится огромнее количество изменений и дополнений, но все же остается много нерешенных вопросов в данной области.

Целью исследования является рассмотреть роль формирования косвенных налогов в формировании бюджетов РФ, выявить проблемы и предложить пути совершенствования косвенного налогообложения.

Таким образом, в ходе работы, предполагается решить следующие задачи:

- раскрыть теоретические аспекты роли косвенных налогов в формировании бюджетов;

- выявить проблемы косвенного налогообложения в Российской Федерации и перспективы ее развития.

Объектом курсовой работы является косвенное налогообложение.

Предметом исследования является система косвенного налогообложения и роль косвенных налогов в консолидированном бюджете РФ и бюджетов государственных внебюджетных фондов.

При исследовании использованы следующие методы исследования: системный, структурный, сравнительный и факторный анализы, методы статистической обработки информации.

Теоретической и методологической основой исследования явились труды экономистов по исследуемой теме и интернет ресурсы.

Структура курсовой работы сложилась из введения, трех глав, заключения, списка литературы.

Глава 1. Теоретические основы косвенных налогов

1.1. Понятие и экономическая сущность косвенных налогов

Система налогообложения Российской Федерации построена с применением сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления. Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение[2].

Косвенными налогами обкладываются товары и услуги. В стоимость вводят либо весь налог, либо его часть. Продающий товары или услуги собственник получает эти суммы налога, которые затем возмещает государству. Тем самым налог практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления. Косвенные налоги связаны с потреблением товаров или услуг[3].

Косвенные налоги подразумевают их включение в стоимость товара или услуги. Включение косвенных налогов в цену может быть полным или частичным. Плательщиком налога в бюджет при этом является продавец товара или услуги[4].

Косвенные налоги – это добавки к реализуемым ценностям, услугам различного характера и произведенным работам. Косвенное налогообложение - вид налогообложения, когда плательщик налога и лицо, реально подвергшееся налогообложению - разные лица. Соотношение этих налогов позволяет государству обеспечить необходимое количество денежных средств для своего функционирования.

Итак, налоги, где государство устанавливает платежеспособность лица непосредственно через его действия, являются косвенными. Отнесение налога к косвенным происходит потому, что взимается он не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. При использовании косвенных налогов обеспечение равномерности их взимания затруднительно. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Их используют для обложения товаров повышенного спроса[5].

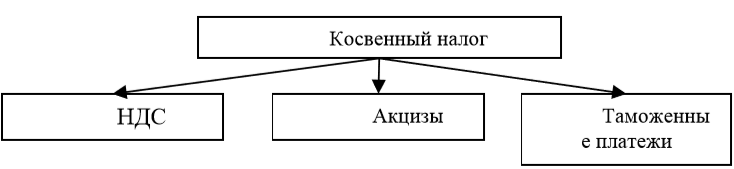

Высокая собираемость как характеристика косвенных налогов обусловлена простотой мониторинга торговых операций. Косвенные налоги и сборы перечисляются в бюджет постоянно. Любое нарушение выявляется без труда. На рисунке 1 представлены виды косвенных налогов[6].

Рисунок 1. Основные виды косвенных налогов

НДС – налог, добавляемый к стоимостному показателю в отношении продаваемых товарных ценностей, продукции, работ, услуг различного назначения, относится к федеральным[7]. Данный налог уплачивается потребителями продавцу (производителю), приобретающими продукцию, услуги, товары, в составе стоимости этих ценностей, после чего величина налога продавцом переносится в федеральный бюджет государства. Это основной источник финансирования бюджета, составляющий почти четвертую часть всех налоговых поступлений. Вместе с тем это один из самых сложных налогов, имеющий множество запутанных и проблемных нюансов, споры именно по этому виду налога составляет подавляющее большинство в общей доле судебных разбирательств[8].

Акцизы – представляют собой специальные налоги, которые добавляются к цене отдельных категорий ценностей, например, спирт, автомобильный транспорт, табак, топливо.

Таможенные пошлины – взимаются при помещении товаров на таможенную российскую территорию. Налог на добавленную стоимость - федеральный налог, который был веден в России с 01.01.1992 г. и на сегодня обеспечивает более 30 % всех поступлений в бюджет страны[9].

Статья 149 НК РФ определяет категорию товаров и услуг, которые не облагаются налогом на добавленную стоимость, к которым относятся: некоторые товары и услуги медицинского назначения; при предоставлении в аренду помещений для иностранных организаций; с услуг по медицинскому уходу за гражданином, имеющим соответствующее медицинское заключение; с услуг организаций, осуществляющих дошкольное воспитание детей; с продуктов питания столовых в организациях медицинского и образовательного характера; с услуг, оказываемых архивными учреждениями; при перевозке пассажиров в городе или другом поселении; при оказании ритуальных услуг; других видов услуг[10].

Акцизные сборы отличаются высоким регулирующим и фискальным потенциалом. Основным отличием акцизов от других видов косвенных налогов является их специальная сфера применения – акцизы назначаются на отдельные товарные группы или отдельные виды товара (услуги).

Анализ косвенного налогообложения позволяет выявлять механизмы, способные эффективно регулировать такие экономические величины, как производительность предприятий, другие процессы производства, а также уровень потребления конкретного вида продукции.

С косвенными налогами дела обстоят немного сложнее. Суть в том, что они являют собой определенную надбавку в стоимости продукции или услуг. В этом случае деньги поступают в бюджеты разных уровней только после покупки услуги или товара. Самым неприятным аспектом в этих «сборах» для простого обывателя является тот факт, что именно рядовой покупатель в конечном итоге платит эти деньги. Законодательством всех уровней устанавливаются жесткие сроки уплаты налогов юридическими лицами. И нарушение этих временных рамок грозит серьезными штрафными санкциями, вплоть до ареста счетов. А это уже может парализовать деятельность компании[11].

Статья 181 НК РФ определяет следующую категорию товаров, в стоимость которых включен акциз: алкогольные напитки; табачные изделия; легковые автомобили; мотоциклы; бензин и дизельное топливо; различные масла для двигателей; керосин для заправки самолетов; газ природный; топливо для печей. Ставки на каждый вид подакцизного товара закреплены в статье 193 НК РФ.

Таможенные платежи выступают важным регулятором участия государства в системе внешнеэкономических связей. Они во многом определяют место государства в международном разделении труда и обеспечивают достаточно большую часть доходов страны[12].

В настоящее время таможенные платежи являются важным источником формирования доходной части федерального бюджета Российской Федерации. Таможенным кодексом Таможенного союза (далее ТК ТС) установлено, что к таможенным платежам относятся: ввозная и вывозная таможенная пошлина, налог на добавленную стоимость (НДС) и акциз, которые взымаются при ввозе товаров на таможенную территорию таможенного союза, а также таможенные сборы.

Таможенная пошлина – это важная составная часть системы экономического регулирования ввоза и вывоза товаров. Она используются государством как особый инструмент стимулирования внешнеторговый поставок и закупок или, наоборот, сдерживания экспорта и импорта в зависимости от целей государства[13].

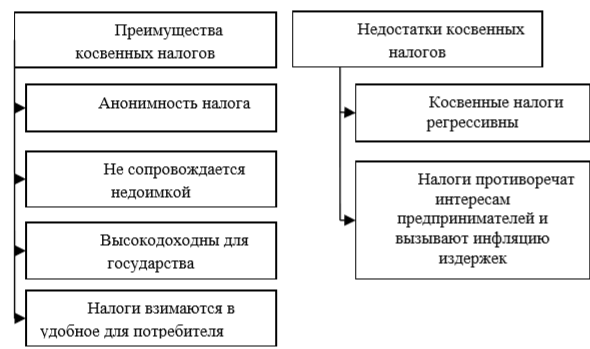

Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны. Механизм контроля и взимания косвенных налогов требует огромного внимания, а значит и расходов, со стороны государственных органов. Производство и реализация подакцизных товаров, работа таможенной службы, контроль за уплатой НДС, предотвращение функционирования различных мошеннических схем – это неполный перечень вопросов, которые связаны с непрямым налогообложением[14]. На рисунке 2 представлены преимущества и недостатки косвенного налогообложения.

Рисунок 2. Преимущества и недостатки косвенного налогообложения

Из данных рисунка 2 следует, что основным преимуществом косвенных налогов является закрытость, что имеет важное значение в целях создания социального и политического спокойствия в стране, но тяжелым бременем ложатся на предпринимателей и являются источником инфляции издержек. Но для бюджета страны косвенные налоги имеет важную роль[15].

Косвенное налогообложение является одним из инструментов, посредством которого возможно довести налоговую систему до оптимального состояния. Также косвенные налоги влияют на экономику страны, т.к. таможенные платежи повышают стоимость ввозных товаров, что способствует развитию отечественного производства. Также слишком высокие акцизы могут увеличить стоимость товара, что может повлиять на уход бизнеса в тень[16].

Таким образом, можно сделать вывод, что к косвенным налогам относятся налог на добавленную стоимость, таможенные пошлины и акцизы. Можно сказать, что данный вид налогообложения является неотъемлемым элементом любой налоговой системы, которые применяются для мобилизации доходов государственного бюджета и в целях регулирования экономики. С помощью косвенных налогов можно эффективно бороться с демпинговой политикой иностранных компаний, а также снижать стоимость товаров, в которых нуждается внутренний рынок.

1.2. Исторический аспект развития косвенного налогообложения в России

Взимание налогов является одной из древнейших функций и неотъемлемым атрибутом развития общества и существования государства. Основой необходимости существования налогов выступает то, что без изъятия части доходов у населения и субъектов экономической деятельности в пользу казны невозможно формирование централизованных ресурсов в форме бюджета, без существования которого государство не смогло бы реализовывать возложенные на него функции[17].

История косвенного налогообложения берет свое начало с конца XX века. Первые косвенные налоги представляли собой торговые пошлины. Провоз товаров через городские заставы облагались мытом, перевоз товаров через реку облагалось перевозом, право иметь склады облагалось гостиной пошлиной, право устраивать рынки – торговой пошлиной. За убийство также взыскивали пошлину, называемую вирой, а судебная пошлина «продажа» взималась в качестве штрафа за другие преступления[18]. В ходе татаро-монгольского нашествия важную роль играли косвенные налоги, т.к. прямые налоги уходили в Орду, были внедрены новые виды акцизов и пошлин.

В 1653 г. с изданием Торгового Устава определена внешняя таможенная пошлина. Иностранцы облагались таможенной пошлиной за ввозимые товары и вывозимые, кроме этого еще облагались дополнительной проездной пошлиной. В 1667 г. для иностранных купцов пошлины составляли 12-13 %. К народным восстаниям привело увеличение акцизов на соль, которые увеличились в 4 раза. Значительный вклад в развитие налогообложения внесло правление Петра I (1672-1725), но все же налоговая система была сложной и включала налог на дубовые гробы и топоры.

В XVIII – XIX вв. косвенные налоги в структуре доходов занимали 42 %. Была утверждена программа финансовых преобразований, которая была разработана М.М. Сперанским, некоторые мысли которого используются и актуальны по настоящее время. В это время отменяется соляной налог и подушная подать, внедряются другие виды налогов. Спиртные напитки в налогообложении России всегда занимали значительное место. В XIX в. налог с крепких напитков облагался как патентный сбор с фабрик и торговых помещений и акциза. Акциз уплачивался в момент выпуска спирта из подвалов заводчиком. Заводы устраивались по особым условиям, т.к. каждый акцизный напиток приготавливался отдельно друг от друга на разных заводах.

Акцизы взимались с заведений для приготовления прессованных дрожжей, с заводов, изготавливающих фруктовый и виноградный спирт и др. Сбором налогов занимался департамент податей и сборов при министерстве финансов, который в последствии был разделен на два разных департамента: окладных сборов и неокладных сборов. Контроль за своевременным и полным поступлением налогов осуществлял институт податных инспекторов при Казенной палате, которая занималась непосредственно налогообложением, количество которых составлял 500 чел[19].

В конце XIX в. акцизная система отменена и создана государственная монополия на продажу водки. Формально винная монополия создана для борьбы с алкоголизмом. Но главной целью было увеличение доходов в казну, т.к. монополисты диктовали цены на спиртные напитки, а высокие цены послужили стачкам виноторговцев с фабрикантами, а снижение продажи спиртных напитков уменьшало поступление в казну.

До Первой мировой войны в доходах бюджета косвенные налоги составляли 59 %. Косвенные налоги для России, как и для СССР имели важное значение. Винная монополия закончилась в период Первой мировой войны, когда массово запретили продажу спиртных напитков. В 1918-1921 гг. налоговая система разрушена и основное бремя возложено на имущие классы, за счет богатых казна пополнялась на 80 %.

В 1921-1930 гг. происходило восстановление и развитие налогообложения, когда снова были введены косвенные налоги, но прямые налоги имели преобладающую структуру. С 1931 по 1941 гг. ликвидирована созданная во время нэпа налоговая система. В данный период для государственных предприятий установлены налоги с оборота и отчисления от прибыли, которые действовали до 1980-х гг. В доход бюджета поступали в основном таможенные пошлины и сборы. В связи с распадом СССР в 1991 г. была введена новая система налогообложения.

В данный период были приняты основополагающие законы РСФСР, как Закон РСФСР «О налоге на добавленную стоимость» № 1992-1, Закон РСФСР «Об акцизах» № 1993-1, Закон «Об основах налоговой системы в Российской Федерации» № 2118-1. Закон РФ «Об основах налоговой системы в Российской Федерации», который принят в 1991 г. определил общие принципы построения налоговой системы, состав налогов, сборов, пошлин и других платежей, а также определены права, обязанности и ответственность налогоплательщиков и налоговых органов. Данный закон стал первым шагом на пути создания новой, многоуровневой налоговой системы с большим количеством налогов[20].

Дефицит бюджета вынуждал искать новые источники пополнения, решением которого являлись косвенные налоги. Необходимо было преодолеть дефицит бюджета, что вынудило правительство искать новые источники пополнения бюджета. Наиболее эффективным и простым способом решения являлось взимание косвенных доходов, когда налогоплательщик не чувствует напрямую взимание[21].

Введение первой части Налогового кодекса в 1999 г. отменило нормы Закона РФ «Об основах налоговой системы в Российской Федерации». С 1 января 2011 г. были введены некоторые главы части второй Налогового кодекса РФ, что отменило Закон РСФСР «О налоге на добавленную стоимость» № 1992-1 и Федеральный закон «Об акцизах». В 1998 г. был введен налог с продаж, который с применением налога на добавленную стоимость имел двойное налогообложение и отменен в 2004 г.

Первый этап становления налоговой системы знаменовался с формированием налоговой системы. Второй этап начался с введением в действие Налогового кодекса РФ, когда были упорядочены правоотношения в области косвенного налогообложения.

На сегодняшний день одной из главных проблем является рост ставок акцизов, что отчасти зависит с антиалкогольной и антитабачной кампанией, но постоянное и стремительное повышение размера налога приведет к акцизному шоку, что создаст к возрождению нелегальных источников приобретения.

Таким образом, можно сделать вывод, что в России косвенное налогообложение исторически берет свое начало с конца XX в., но новая система представлена с 1991 г. с последующими изменениями.

Глава 2. Анализ косвенных налогов Российской Федерации

2.1. Анализ состава и структуры косвенных налогов в бюджете РФ

Важную роль в доходах бюджетов РФ играют косвенные налоги, причем, по мнению экспертов, например, за счет различных схем уклонения от уплаты НДС государство получает только около 75 % данного налога.

В таблице 1 представлены показатели состава косвенных доходов в федеральный бюджет Российской Федерации за 2015-2017 гг. Данные для анализа взяты из данных сайта Минфина РФ[22].

Таблица 1

Показатели состава косвенных доходов в федеральный бюджет Российской Федерации за 2014-2016 гг., млрд. руб.

|

Показатели |

Годы |

Отклонение,(+;-) |

Темп изменения, % |

||||||

|

2016 |

2016 |

2017 |

2016 г. от 201 5 г. |

2017 г. от 201 6 г. |

2016 г. от 201 5 г. |

2017 г. от 201 6 г. |

|||

|

Всего доходов |

13019,9 |

14496,9 |

13659,2 |

1477 |

-837,7 |

111,3 |

94,2 |

||

|

из них: Косвенных налогов |

8805,2 |

9813,6 |

8161 |

1008,4 |

-1652,6 |

111,5 |

83,2 |

||

|

1.Налог на добавленную стоимость |

3539 |

3931,6 |

4233,5 |

392,6 |

301,9 |

111,1 |

108 |

||

|

- на товары, реализуемые на территории РФ |

1868,2 |

2181,4 |

2448,3 |

313,2 |

266,9 |

116,8 |

112 |

||

|

- на товары, ввозимые на территорию РФ |

1670,8 |

1750,2 |

1785,2 |

79,4 |

35 |

104,8 |

102 |

||

|

2.Акцизы по подакцизным товарам |

524,4 |

592,4 |

581,9 |

68 |

-10,5 |

113 |

98,2 |

||

|

- производимые на территории РФ |

461,0 |

520,8 |

527,9 |

59,8 |

7,1 |

113 |

101 |

||

|

-ввозимым на территорию РФ |

63,4 |

71,6 |

54 |

8,2 |

-17,6 |

112,9 |

75,4 |

||

|

3.Таможенная пошлина |

4741,8 |

5289,6 |

3345,6 |

547,8 |

-1944 |

111,6 |

63,3 |

||

|

- ввозные таможенные пошлины |

683,8 |

652,5 |

565,2 |

-31,3 |

-87,3 |

95,4 |

86,6 |

||

|

- вывозные таможенные пошлины |

4058,0 |

4637,1 |

2780,4 |

579,1 |

-1856,7 |

11,3 |

6,0 |

||

Из данных таблицы 1 следует, что в 2017 г. в федеральный бюджет Российской Федерации поступило доходов 13659,2 млрд. руб. и по сравнению с 2016 г. снизилось на 837,7 млрд. руб., т.е. на 5,8 %. В 2016 г. по сравнению с 2015 г. всего доходов увеличилось на 1477 млрд. руб., т.е. на 11,3 %.

Косвенные налоги уменьшились в 2017 г. по сравнению с 2016 г. на 1652,6 млрд. руб., т.е. на 16,8 %, в 2016 г. по сравнению с 2015 г. увеличились на 1008,4 млрд. руб., т.е. на 11,5 %. Наибольшее увеличение произошло среди косвенных налогов в 2017 г. по сравнению с 2016 г. по налогу на добавленную стоимость на 301,9 млрд. руб., т.е. на 8 %, который в 2016 г. по сравнению с 2015 г. увеличился на 392,6 млрд. руб., т.е. на 11,1 %.

Акцизы в 2017 г. по сравнению с 2016 г. снизились на 10,5 млрд. руб., т.е. на 1,8 % за счет увеличения акцизов по подакцизным товарам, производимых на территории РФ на 1 % и снижения акцизов по подакцизным товарам, возимым на территорию РФ на 24,6 %.

Доходы по таможенной пошлине в 2017 г. по сравнению с 2016 г. снизились на 1944 млрд. руб., т.е. на 36,7 %. Ввозные таможенные пошлины снизились в 2017 г. по сравнению с 2016 г. на 13,4 %, вывозные таможенные пошлины снизились на 40 %. В 2016 г. по сравнению с 2015 г. доходы по таможенной пошлине увеличились на 547,8 млрд. руб., т.е. на 11,6 %.

В таблице 2 представлены показатели структуры косвенных налогов в составе косвенных доходов в Федеральный бюджет РФ за 2015-2017 гг.

Таблица 2

Показатели структуры косвенных доходов в составе косвенных доходов в Федеральный бюджет РФ за 2015-2017 гг., %

|

Показатели |

Годы |

Отклонение , (+;-) |

|||

|

2015 |

2016 |

2017 |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

|

|

Косвенные налоги |

100,0 |

100,0 |

100,0 |

- |

- |

|

1.Налог на добавленную стоимость |

40,2 |

40,1 |

51,9 |

-0,1 |

11,8 |

|

- на товары, реализуемые на территории РФ |

21,2 |

22,2 |

30 |

1 |

7,8 |

|

- на товары, ввозимые на территорию РФ |

19,0 |

17,8 |

21,9 |

-1,2 |

4,1 |

|

2.Акцизы по подакцизным товарам |

6,0 |

6,0 |

7,1 |

0 |

1,1 |

|

- производимые на территории РФ |

5,2 |

5,3 |

6,5 |

0,1 |

1,2 |

|

-ввозимым на территорию РФ |

0,8 |

0,7 |

0,7 |

-0,1 |

0 |

|

3.Таможенная пошлина |

53,9 |

53,9 |

41 |

0 |

-12,9 |

|

- ввозные таможенные пошлины |

7,8 |

6,7 |

6,9 |

-1,1 |

0,2 |

|

- вывозные таможенные пошлины |

46,1 |

47,3 |

34,1 |

1,2 |

-13,2 |

Из данных таблицы 2 следует, что в 2017 г. наибольший удельный вес среди косвенных налогов занимает налог на добавленную стоимость - 51,9 % и по сравнению с 2016 г. в структуре увеличился на 11,8 %. В 2015-2016 гг. наибольший удельный вес в структуре косвенных налогов занимают таможенные пошлины – более 53,9 %. Вывозные таможенные пошлины в структуре косвенных налогов занимают[23].

Таможенные пошлины в структуре в 2017 г. занимают 41 % и по сравнению с 2016 г. снизились на 12,9 %., в т.ч. вывозные таможенные пошлины составили – 34,1 %, ввозные таможенные пошлины – 6,9 %.

Акцизы в структуре косвенных налогов составили 7,1 % в 2017 г. и по сравнению с 2016 г. увеличились на 1,1 % за счет увеличения акцизов на товары, производимых на территории РФ. Но снизились поступления от вывозных таможенных пошлин, при среднем показателе за 2015–2016 гг. 47%, в 2017 г. их доля снизилась до 34,1 %. Это может быть связано как с действиями правительства России, выразившимися в так называемом «налоговом маневре», в результате чего вывозные пошлины были снижены на нефть с 57 % до 42 %, на «темные нефтепродукты» с 100 % до 76 %, дизельное топливо с 63 % до 48 %, бензины прямогонные с 90 % до 85 %, бензины товарные с 90 % до 78 %, прочие светлые нефтепродукты с 66 % до 48 %, так и с недобросовестной конкуренцией на внешних рынках. В 2016-2017 гг. акцизы в структуре составили 6,0 %.

В 2014 г. наблюдается сокращение пополнения бюджета России за счёт ввозной таможенной пошлины. Все дело в то, что в 2012 г. Российская Федерация вступила во Всемирную торговую организацию и подписала Перечень уступок и обязательств по установленным товарам, прилагаемый к Генеральному Соглашению по тарифам и торговле 1994 г. (ГАТТ 1994).

Таким образом, порядка 10 % ставок ввозной таможенной пошлины от общего числа действующих ставок были снижены, это почти 1000 наименований товаров продовольственной группы, готовой одежды, транспортных средств и других товаров.

Таблица 3

Поступление ввозных таможенных пошлин в бюджеты государств-членов Таможенного союза ЕАЭС, в национальной валюте государств-членов

|

Показатели |

Годы |

||

|

2015 |

2016 |

2017 |

|

|

1.Республика Армения (фев-дек) |

- |

- |

53,2 млрд.драм |

|

2.Республика Беларусь |

10 130,4 млрд.бел.руб. |

9 280,1 млрд.бел.руб. |

7 852,3 млрд.бел.руб. |

|

3.Республика Казахстан |

272,4 млрд.тенге |

254,2 млрд.тенге |

170,1 млрд.тенге |

|

4.Кыргызская Республика |

- |

- |

3,5 млд.сом |

|

5.Российская Федерация |

680,2 млрд. руб. |

648,4 млрд. руб. |

562,2 млрд. руб. |

Из данных таблицы 3 следует, что в 2017 г. поступило ввозных таможенных пошлин в бюджеты государств-членов Таможенного союза ЕАЭС в сумме 170,1 млрд. тенге в республике Казахстан, в РФ – 562,2 млрд. руб., в республике Армения – 53,2 млрд. драм., в республике Беларусь – 7852,3 млрд. бел. руб.

Во всех республиках заметно снижение поступлений. В соответствии с Договором о Евразийском экономическом союзе ввозные таможенные пошлины распределялись в бюджеты Сторон согласно следующим нормативам: Республика Армения - 1,05 %; Кыргызская Республика - 0,46 %; Республика Беларусь - 4,63 %; Республика Казахстан - 7,22 %; Российская Федерация - 86,64 %[24].

Таким образом, за последние 3 года во всех странах наблюдается сокращение распределения ввозной таможенной пошлины. Можно сделать вывод о том, что за последний год наблюдается значительное сокращение таможенных платежей. Это может быть обусловлено сложившейся экономической и политической ситуации в Российской Федерации, введением в отношении России эмбарго и падением рубля к курсу доллара США.

2.2. Проблемы косвенного налогообложения

Несмотря на то, что косвенные налоги в налоговой системе государства имеют значительную роль, все же сохраняются немаловажные проблемы, требующие своего скорейшего разрешения.

Первой и основной проблемой является то, что косвенные налоги являются сдерживающим фактором роста отечественного производства, инвестиций в основной капитал. Особенно это касается налога на добавленную стоимость. Отрицательным моментом в системе налогообложения на добавленную стоимость состоит в сложности возмещения налога. Она имеет более 60 оснований для освобождения, и при подаче налога на возмещение возникает необходимость подачи всех документов в налоговые органы[25].

Техническое ведение налога на добавленную стоимость является наиболее сложным по отношению к прочим налогам. Введение и реализация политики косвенного налогообложения требует больших материальных затрат, таки и затраты труда специалистов. И основной и единственной целью косвенных налогов, а именно налога на добавленную стоимость является наполнение государственного бюджета. Но со сложностями налогоплательщикам приходится мириться и принимать их как обязательные издержки. Также проблемой является растущая инфляция из-за косвенного налогообложения[26].

Второй проблемой является проблема неправомерного возмещения НДС по экспортным операциям. Возмещение НДС при экспорте осуществляется во избежание двойного налогообложения в целях обеспечения конкурентоспособности экспортируемых товаров. При этом подразумевается, что на всех стадиях создания добавленной стоимости товара соответствующие суммы НДС уплачивается в бюджет. Поэтому в теории проблем с возмещением НДС не появляется.

Третьей проблемой является повышение ставок акцизов. Сохранение здоровья нации способствует увеличению акцизов на вредную продукцию, в целях улучшения «культуры питья».

Недобросовестность поставщиков является серьезной проблемой. Проблема заключена в том, что в случае, когда проверяющие органы выяснять о недоплате НДС поставщиками или о полной недоплате, то возмещение вовсе аннулируется. Порядок возмещения и побуждает к коррупционным действиям, что необходимо устранить.

Глава 3. Совершенствование косвенного налогообложения в РФ

Далее рассмотрены пути совершенствования косвенного налогообложения в целях повышения уровня налоговой дисциплины на уровне бюджета Российской Федерации.

Для решения первой проблемы предлагаем следующее решение. Одним из явных направлений оптимизации налога на добавленную стоимость должно стать ежегодное снижение основной ставки на 1 % и довести до уровня 10 %, что позволит снизить налоговую нагрузку предприятия, тем самым будет способствовать развитию предпринимательства и производства. Бюджет может дополучить денежные средства за счет налога на прибыль.

Также пополнение бюджета связано с увеличением расходов по налогу на доходы с физических лиц, в связи с расширением производства увеличивается фонд заработной платы. Многие предприятия уклоняются от уплаты косвенных налогов и сложность расчетов позволяет больше делать ошибки. Упрощение расчетов позволит также большим предприятиям сократить время и средства на содержание штата бухгалтера. Упрощение расчетов позволит также уменьшит работу проверяющих органов, что также позволит снизить количество работников в налоговых структурах.

Целесообразно снизить пониженную ставку налога на добавленную стоимость и отменить некоторые льготы по его уплате, т.к. льготы способствуют уклонению и усложняют расчет. Для решения второй проблемы предлагаем следующее решение. Наиболее эффективным направлением совершенствования налогового администрирования налога на добавленную стоимость является изменение механизма исчисления налога с косвенного на прямой.

Для этого необходимо: включить в число отчетных показателей организации показатель «ВВП организации», равный добавленной стоимости по определению; (ВВП) в составе реализованной продукции определять прямым счетом из данных бухгалтерского учета как сумму фонда оплаты труда, прибыли, налогов и амортизации;

- для продукции, не имеющей льгот по НДС, налог, подлежащий уплате в бюджет, исчислять путем умножения добавленной стоимости в составе реализованной продукции на установленную ставку налога;

- при реализации экспортируемой продукции, имеющей льготы по уплате НДС, также применяется новый порядок исчисления НДС и 0%-ная ставка остается неизменной;

- для продукции, реализация которой облагается НДС по разным ставкам, необходимо вести раздельный.

Однако данный вариант усложняется тем, что на практике измерять созданную продукцию показателем «добавленная стоимость» никто еще не научился. Методология счета данного показателя отсутствует. В целях совершенствования налога на добавленную стоимость важно отказаться от процедуры возмещения налога, т.к. порождается криминальность процесса. Организации придумывают различные процессы, которые позволяют возмещать налог. Отказ от процедуры возмещения позволит уменьшить ставку на налог.

Для решения третьей проблемы необходимо увеличивать акцизы на более вредную продукцию, лишь потом повышать акциз на остальную продукцию. Также акцизы на бензин необходимо сдерживать на одном уровне, т.к. их увеличение способствует повышению цен на нефтепродукты, что также связано с транспортным налогообложением. Снижение акциза на бензин также не может быть выходом, необходимо стимулировать производство нефтепереработку.

Однако, несмотря на широкую распространенность налога на добавленную стоимость во многих странах мира с рыночной экономикой, его роль в экономике Российской Федерации весьма неоднозначна.

В налоговом законодательстве РФ имеется множество недостатков и «лазеек», позволяющих недобросовестным налогоплательщикам уходить от обязанности уплачивать суммы налогов в бюджет, что в свою очередь оказывает негативное влияние на хозяйственную деятельность законопослушных плательщиков.

Таким образом, в отечественном законодательстве существует множество проблем, требующих своего скорейшего разрешения.

В части мер стимулирования налогообложения в среднесрочном периоде необходимо снести изменения в законодательство о налогах и сборах по следующим направлениям: поддержание инвестиций в человеческий капитал; совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, а также иных финансовых операций; развитие взаимосогласительных процедур в налоговых отношениях; совершенствование специальных налоговых режимов для малого бизнеса.

Таким образом, перед государством стоит серьезная задача по принятию мер на повышение эффективности налогового пополнения федерального бюджета.

Наиболее вероятными шагами в данном направлении могут быть следующие:

- снижение налогового бремени; - увеличение размера выручки, позволяющей применять упрощенную систему налогообложения;

- разработка действующих механизмов по рассрочке налоговых платежей по инициативе налогоплательщика;

- коррекция деятельности налоговых органов, с целью препятствования злоупотребления полномочиями.

Одновременно необходимо проводить большую работу по снижению налоговой «недоимки» путем принудительного взыскания и повышения ответственности за уклонение от уплаты налогов.

Данную работу необходимо проводить по трем направлениям: Выявление и пресечение правонарушений в сфере налогового законодательства; Обеспечение возмещения материального ущерба государству путем взыскания недоимок по налогам, пени, а также сумм штрафов и иных санкций, предусмотренных законодательством; Проведение профилактических мероприятий, направленных на предупреждение налоговых нарушений.

Проблема ответственности за нарушение налогового законодательства решается на уровне государства, но степень ответственности за налоговые правонарушения и преступления в России не достаточно высока. Примером здесь может служить практика США, где ответственность за налоговые преступления карается «жестко».

В результате исследования установлено, что налоги являются важнейшей составляющей доходной части бюджета государства, но в то же время требует внимания и тот факт, что в России велика доля косвенных налогов, что не типично для государств с развитой экономикой. Необходимо ответственно подходить к их использованию.

Недочеты в системе налогообложения и законодательства, желание извлечь максимальную выгоду, неверное использование налогового инструментария может спровоцировать обратный эффект и нанести ущерб бюджету.

Результатом применения указанных выше мер должно стать повышение прозрачности налогообложения и возможность их уплаты без чрезмерной обременительности для налогоплательщиков и, в то же время, недопущение уклонения от уплаты налогов. Это, в свою очередь, позволит качественно наполнять доходную часть бюджета Российской Федерации.

Заключение

Косвенный налог — это сбор, направленный на сбор со сделок купли-продажи товарно-материальных ценностей и услуг, оплачиваемый за счет потребителя и включаемый в конечную стоимость как отдельная статья затрат.

Во второй главе проведен анализ состава и структуры косвенных налогов в бюджете РФ. Косвенные налоги уменьшились в 2017 г. по сравнению с 2016 г. Наибольшее увеличение произошло среди косвенных налогов в 2017 г. по сравнению с 2016 г. по налогу на добавленную стоимость.

Акцизы в 2017 г. по сравнению с 2016 г. снизились за счет увеличения акцизов по подакцизным товарам, производимых на территории РФ на 1 % и снижения акцизов по подакцизным товарам, возимым на территорию РФ на 24,6 %.

Доходы по таможенной пошлине в 2017 г. по сравнению с 2016 г. снизились на 36,7 %. Ввозные таможенные пошлины снизились в 2017 г. по сравнению с 2016 г. на 13,4 %, вывозные таможенные пошлины снизились на 40 %.

Так же рассмотрены проблемы косвенного налогообложения. В ходе исследования выявлены следующие проблемы: косвенные налоги являются сдерживающим фактором роста отечественного производства, инвестиций в основной капитал; растущая инфляция из-за косвенного налогообложения; неправомерного возмещения НДС по экспортным операциям; повышение ставок акцизов.

Для устранения данных проблем были разработаны предложения. Одним из явных направлений оптимизации налога на добавленную стоимость должно стать ежегодное снижение основной ставки на 1 % и довести до уровня 10 %, что позволит снизить налоговую нагрузку предприятия, тем самым будет способствовать развитию предпринимательства и производства. Бюджет может дополучить денежные средства за счет налога на прибыль. Также пополнение бюджета связано с увеличением расходов по налогу на доходы с физических лиц, в связи с расширением производства увеличивается фонд заработной платы.

Целесообразно снизить пониженную ставку налога на добавленную стоимость и отменить некоторые льготы по его уплате, т.к. льготы способствуют уклонению и усложняют расчет. Для решения третьей проблемы необходимо увеличивать акцизы на более вредную продукцию, лишь потом повышать акциз на остальную продукцию. Снижение акциза на бензин также не может быть выходом, необходимо стимулировать производство нефтепереработку.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

Ахмадеев, Р. Г. Налоги на конечное потребление в странах ОЭСР и России / Р. Г. Ахмадеев, М. Е. Косов // Финансы и кредит. - 2015. - №44

Брызгалин А.В. Налоги и налоговое право [Текст] / А.В. Брызгалин. – М.: Аналитика-Пресс, 2014. – 298 с.

Горский И.В. Налоговая политика России: становление, эволюция, текущая оценка // Финансы. 2015. № 10. С. 26–30.

Дадашев, А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А. З. Дадашев, Д. А. Мешкова, Ю. А. Топчи. - М. : ЮНИТИ, 2015. - 175 c.

Зарипова, Н. Д. Анализ влияния налогов на результаты деятельности организаций / Н. Д. Зарипова // Статистика и экономика. 2014. №3.

Коноплянник Т.М., Налогообложение и учет расчетов с бюджетом: учебник/Т.М.Коноплянник, В.Ю.Сергушенкова. - СПб.: Изд-во СПбГИЭУ, 2015. - 320 с.

Литвинова, Ю. М. Исполнение обязанности по уплате таможенных платежей: теоретико-правовые аспекты / Ю. М. Литвинова // Ленинградский юридический журнал. - 2014. - №3 (37).

Лыкова, Л. Н. Налоги и налогообложение: Учебник и практикум для СПО / Л. Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

Лытяков, А. В. Пути совершенствования налога на добавленную стоимость в Российской Федерации / А. В. Лытяков, В. Н. Шитов. – Ульяновск. : УлГТУ, 2014. – 147 с.

Надырова, А. А. Особенности возмещения и оптимизация платежей по НДС организацией / А. А. Надырова // Молодой ученый. - 2014. - №4.2. - С. 134-136.

Налоги и налогообложение. Под ред. И.А. Майбурова. – 2-е изд., – М.: ЮНИТИ-ДАНА, 2014. – 511с

Налоги и налогообложение. Под ред. М.В. Романовского, О.В. Врублевского. – 5-е изд., испр. и доп. – СПб.: Питер, 2015. – 596 с.

Налоговая система за последние 10 лет: мнение экспертов // Налоговед. – 2014. – № 1.

Налогообложение организаций. Под ред. Гончаренко Л.И. – М.: Экономистъ, 2015. – 480 с.

- Рамазанова Б.К. Научные подходы к экономико-правовой природе налогов. Теория и практика общественного развития. 2014. №3. С.249-251.

Рыкунова В. Л. Перспективы администрирования налога на добавленную стоимость в условиях прозрачности механизмов его исчисления // Концепт. – 2014. – № 12 (декабрь)

Быркова Е. лин: возможные последствия для бюджета и внутреннего рынка. URL: провэд.рф/analytics/research, публикация 02.09.2016 (дата обращения: 03.03.2020).

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] http://minfin.ru/ru/

- Рубанов А.А. Зарубежный опыт косвенного налогообложения [Электронный ресурс]: / Рубанов А.А. Режим доступа: URL: http://www.jourclub.ru/15/1096/

-

Быркова Е. Снижение таможенных пошлин: возможные последствия для бюджета и внутреннего рынка. URL: провэд.рф/analytics/research, публикация 02.09.2016 (дата обращения: 28.02.2019). ↑

-

Зарипова, Н. Д. Анализ влияния налогов на результаты деятельности организаций / Н. Д. Зарипова // Статистика и экономика. 2014. №3. ↑

-

Лыкова, Л. Н. Налоги и налогообложение: Учебник и практикум для СПО / Л. Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c. ↑

-

Горский И.В. Налоговая политика России: становление, эволюция, текущая оценка // Финансы. 2015. № 10. С. 26–30. ↑

-

Зарипова, Н. Д. Анализ влияния налогов на результаты деятельности организаций / Н. Д. Зарипова // Статистика и экономика. 2014. №3. ↑

-

Горский И.В. Налоговая политика России: становление, эволюция, текущая оценка // Финансы. 2015. № 10. С. 26–30. ↑

-

Лытяков, А. В. Пути совершенствования налога на добавленную стоимость в Российской Федерации / А. В. Лытяков, В. Н. Шитов. – Ульяновск. : УлГТУ, 2014. – 147 с. ↑

-

Лытяков, А. В. Пути совершенствования налога на добавленную стоимость в Российской Федерации / А. В. Лытяков, В. Н. Шитов. – Ульяновск. : УлГТУ, 2014. – 147 с. ↑

-

Литвинова, Ю. М. Исполнение обязанности по уплате таможенных платежей: теоретико-правовые аспекты / Ю. М. Литвинова // Ленинградский юридический журнал. - 2014. - №3 (37). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Брызгалин А.В. Налоги и налоговое право [Текст] / А.В. Брызгалин. – М.: Аналитика-Пресс, 2014. – 298 с. ↑

-

Рубанов А.А. Зарубежный опыт косвенного налогообложения [Электронный ресурс]: / Рубанов А.А. Режим доступа: URL: http://www.jourclub.ru/15/1096/ ↑

-

Рыкунова В. Л. Перспективы администрирования налога на добавленную стоимость в условиях прозрачности механизмов его исчисления // Концепт. – 2014. – № 12 (декабрь) ↑

-

Надырова, А. А. Особенности возмещения и оптимизация платежей по НДС организацией / А. А. Надырова // Молодой ученый. - 2014. - №4.2. - С. 134-136. ↑

-

Налогообложение организаций. Под ред. Гончаренко Л.И. – М.: Экономистъ, 2015. – 480 с. ↑

-

Налоги и налогообложение. Под ред. М.В. Романовского, О.В. Врублевского. – 5-е изд., испр. и доп. – СПб.: Питер, 2015. – 596 с. ↑

-

Ахмадеев, Р. Г. Налоги на конечное потребление в странах ОЭСР и России / Р. Г. Ахмадеев, М. Е. Косов // Финансы и кредит. - 2015. - №44 ↑

-

Дадашев, А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А. З. Дадашев, Д. А. Мешкова, Ю. А. Топчи. - М. : ЮНИТИ, 2015. - 175 c. ↑

-

Налоги и налогообложение. Под ред. И.А. Майбурова. – 2-е изд., – М.: ЮНИТИ-ДАНА, 2014. – 511с ↑

-

Налоги и налогообложение. Под ред. И.А. Майбурова. – 2-е изд., – М.: ЮНИТИ-ДАНА, 2014. – 511с ↑

-

Быркова Е. Снижение таможенных пошлин: возможные последствия для бюджета и внутреннего рынка. URL: провэд.рф/analytics/research, публикация 02.09.2016 (дата обращения: 03.03.2020). ↑

-

Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] http://minfin.ru/ru/ ↑

-

Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] http://minfin.ru/ru/ ↑

-

Рамазанова Б.К. Научные подходы к экономико-правовой природе налогов. Теория и практика общественного развития. 2014. №3. С.249-251. ↑

-

Коноплянник Т.М., Налогообложение и учет расчетов с бюджетом: учебник/Т.М.Коноплянник, В.Ю.Сергушенкова. - СПб.: Изд-во СПбГИЭУ, 2015. - 320 с. ↑

-

Налоговая система за последние 10 лет: мнение экспертов // Налоговед. – 2014. – № 1. ↑

- Гарантии прав и свобод человека и гражданина (Характеристика права как меры свободы личности)

- Технология COM (Component Object Model)

- Технология COM (АНАЛИЗ ТЕХНОЛОГИИ COM)

- Налог на доходы физических лиц (НАЛОГОВЫЕ РЕГИСТРЫ ПО НДФЛ)

- Проблемы и пути совершенствования нотариата в Российской Федерации

- Презумпции и фикции в праве

- Понятие мотивации к тؚруду в психологии

- Теории происхождения права

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Основы обработки информации на персональном компьютере)

- Применение объектно-ориентированного подхода при проектировании информационной системы. Моделирование предметной области

- Судебная власть государства: организация и полномочия (Административно-правовое регулирование управленческих отношений в органах судебной власти)

- Управление поведением в конфликтных ситуациях (Способы поведения в конфликтных ситуациях)