Косвенные налоги и их место в налоговой системе РФ (История косвенного налогообложения в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Тема данной курсовой работы «Косвенные налоги и их место в налоговой системе РФ».

Налоговая система является одной из главных основ экономики в государстве, которая обеспечивает финансовую базу страны. Налогообложение является объективным социальным явлением, поэтому при создании системы налогообложения необходимо избавиться от реальности социально-экономических условий в стране; это деньги, которые обязаны платить в доход государству юридические и физические лица – граждане, а также различные предприятия и организации. Благодаря налогообложению, государство реализует свои функции управления и регулирования.

Существуют два вида налогообложения: прямые налоги и косвенные налоги. Прямые налоги направлены на прямую на налогоплательщика, размер данного налога зависит только от налогоплательщика. Косвенные налоги – это налоги на товары, услуги и различные выполненные работы, несмотря на то, что они уплачиваются в бюджет хозяйствующими субъектами, основное бремя косвенных налогов несут потребители этих товаров, работ и услуг. В случае косвенных налогов субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим налогоплательщиком – потребителем товара (работы или услуги). К косвенным налогам относятся НДС, акциз, а также таможенная пошлина.

Целью данной курсовой работы, является, – на основе теоретических знаний и аспектов описать косвенные налоги и их место в налоговых системах РФ.

Для достижения поставленной цели были поставлены следующие задачи:

- Изучить историю косвенного налогообложения в Российской Федерации;

- Рассмотреть общие сведения о системе косвенного налогообложения в Российской федерации;

- Исследовать характеристику основных косвенных налогов РФ;

- Провести анализ и оценить косвенные налоги, которые взимаются российскими федеральными налоговыми органами;

- Обозначить перспективы для Российской Федерации по развитию системы косвенных налогов.

Предметом курсовой работы являются косвенные налоги. Для написания курсовой работы использовались теоретические разработки и выводы отечественных экономистов, которые посвящены проблемам косвенного налогообложения, а также налоговый кодекс РФ, законодательные и нормативные акты, которые регулируют налоговые отношения.

С момента возникновения государства спрос на налог стал средством мобилизации денежных ресурсов. Первоначальную форму налог приобрел в виде 10% от дохода. Он взимался в пользу главенствующей знати. К примеру, в Древней Греции был установлен налог в размере десятой либо двадцатой части дохода, что в последствии использовалось на нужды наемной армии, укрепление военной мощи государства, строительство оборонительных сооружений, дорог и иные общественные цели. [1]

Один из основных косвенных налогов это – акциз. Будь то в феодальной Европе или в России, современные формы налога на потребление исходят из регалий и систем сбора – оплаты. По словам профессора М. Кулишера, регалией можно считать монопольное право монарха производить и продавать товары, услуги и т. д. Гарантирует, что «высшее право на эксплуатацию собственности и незаконное присвоение природных объектов, не являющихся частной собственностью», можно считать признаком. В XV-XVII в. насчитывали сотни, но основные из них следует учитывать: леса, горы, соль, реки, рыбалка, охота, чеканка монет и т. д. [2]. В России под руководством Алексея Михайловича важнейшие экспортные товары – соболь, сало, деготь, патока, были принудительно проданы в государственную казну российскими купцами, а при Петре добавились наиболее нужные отечественные товары – соль, табак, мед, деготь, рыбий жир и дубовые гробы [3]. Помимо продажи в государственную казну, другой формой достижения государственных монополий является отрицание, то есть частное приобретение (а иногда и конкурентные) прав на сбор и продажу монопольных товаров. Наиболее распространенными типами откупов были: пиво, табак, кофе, соль, вино, чай, сахар. Однако откупа можно рассматривать только как отправную точку для дальнейшего развития акцизов, но они все еще не в форме акцизов. Схожая вещь между ними состоит в том, что люди платят премию, когда они покупают эти товары, хотя премия не полностью регулируется государством.

Настоящая «эра налога на потребление» началась в России – с XVIII века она представляла довольно разнообразную картину того, что они использовали. В процессе эволюции универсального налога на потребление считается, что косвенное налогообложение способствует развитию промышленности - (косвенные налоги, взимаемые с количества сырья или масштаба оборудования, способствуют развитию промышленности) [4]. К сожалению, нет недостатков и нет преимуществ. Недостатки у акциза имелись, и имеются довольно серьезные. С введением небольшой суммы налога на потребление они охватывают относительно немного граждан, потому что не каждый хочет потреблять определенные подакцизные продукты (алкоголь, табак). Если обратиться к статистике, то в России после реформы С.Ю. Витте Непрямые доходы бюджета поступают в основном из косвенных налогов, потребительских товаров, особенно табака, сахара, керосина и спичек. Это также включает в себя национальную винную монополию [5]. Ставки налога на потребление постоянно повышались. Так, еще до реформ 1800 по 1835 гг. величина акцизного сбора с пуда сахара увеличилась с 80 коп. до 1 р. 75 коп. В июле 1909г. был принят новый повышенный акциз на табак и табачные изделия, причем наиболее высокие ставки были установлены именно на изделия низшего сорта - вместо прежних 38,14% -'51% к цене продажи [6].

Акцизные и таможенные сборы в России всегда были особенно трудными, потому что доход на душу населения очень низок, достигнув разрушительного уровня прямых налогов, поэтому платежеспособный спрос низок. Но в абсолютном выражении сумма косвенных налогов, выплачиваемых россиянами на душу населения, значительно ниже, чем почти во всех развитых европейских странах. Для того чтобы оценить истинную тяжесть налогового бремени, которое российские резиденты сравнили с населением других европейских стран, необходимо также взглянуть на цифры дохода на душу населения. Так, в предреволюционной России 1914г. эта цифра составила в сопоставимых исчислениях – 9 фунтов стерлингов, Германии – 30,9; Австрии – 24,9; Франции – 37; Великобритании – 49; в Италии – 24,3. Разница в среднедушевых доходах России и Англии составляла 5,44 раза, а в уровне налогообложения – 4,4 раза, аналогичная картина вырисовывается и из сравнения с другими государствами [7].

Первый налог на потребление в Советском Союзе был введен в 1921 году из-за отсутствия установленных советских налоговых механизмов и из-за острой потребности страны в средствах (которые должны быть в первую очередь косвенными налогами). Ввели акцизы на виноградные, плодово-ягодные и изюмные вина, спички, табачные изделия, гильзы и курительную бумагу, в 1922 г. – на спирт, отпускаемый для технических, химических и других специальных надобностей, на пиво, мед, квас, фруктовые и искусственные минеральные воды, соль, нефтепродукты, свекловичный и крахмальный сахар, восковые и озокеритовые свечи; в 1923 г. – на текстильные изделия, резиновые галоши. В дальнейшем, по мере укрепления финансового положения страны, на ряд товаров широкого потребления (сахар, соль, керосин, спички, чай) ставки акцизов были несколько снижены и введены новые акцизы на товары не самой первой необходимости (спиртные напитки и табачные изделия). Динамика доли акцизов в налоговых доходах с 1923 по 1930 гг. изменились соответственно в процентах: 17,7; 24,2; 31,6; 38,4; 40,2; 42,3; 41,6; 40,1 [8].

Из-за реформ 1930-х годов, как самые несправедливые косвенные налоги двадцатого века, были отменены, им не было места среди социалистических рабочих и крестьян. Советский налог с оборота взимался как переназначенный платеж, который является ценой многих товаров. Кроме того, по оценкам советских экономистов, бремя косвенных налогов все еще оставалось высоким: с точки зрения каждого отдельного рубля дохода, население платит около 10-15 копеек прямых налогов и в три раза больше косвенных налогов [9].

Не менее важным налогом является налог на добавленную стоимость (НДС). Закон Российской Федерации "О налоге на добавленную стоимость" был принят 6 декабря 1991 года. Согласно указанному закону, плательщиками налога в России являются все юридические лица, предприятия без образования юридического лица, международные объединения, иностранные юридические лица и их филиалы, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, годовая выручка от реализации товаров и услуг у которых превышала 100 тыс. руб. [10]. Для всех товаров и услуг, продаваемых в Российской Федерации, стандартная ставка НДС изначально была установлена в размере 28%. 3 февраля 1992 года было принято постановление Президиума ВС РФ и Министерства экономики и финансов РФ, которым устанавливалась пониженная ставка НДС в размере 15% для некоторые продовольственные товары [11].

16 июля 1992 года был принят закон РФ "О внесении изменений и дополнений в налоговую систему РФ", который устанавливал с 1 января 1993 года стандартную ставку НДС 20% и пониженную ставку в размере 10% по продовольственным товарам и товарам для детей. Закон и его толкование инструкции ГНС указывают на то, что пониженная ставка НДС, взималась с определенных видов пищевых продуктов на уровне 15% данная ставка вводилась задним числом с 1 января 1992 года. В начале 1995 года Федеральным Законом предусматривалось снизить спецналог, введенный Указом Президента РФ в конце 1993 года, с 3% до 1,5%, и отменить этот налог с 1 января 1996 года [12].

Ориентируясь на западную модель, структура современной российской налоговой системы имеет все стандартные блоки – налог на прибыль, налог на имущество и налог на потребление, которые в свою очередь полностью представлены как акцизы, таможенные пошлины (до 2005 года) и налоговой составляющей.

В соответствии со ст.8 налогового кодекса Российской Федерации «…под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [13].

Существуют следующие, основные функции налогов: фискальная, регулирующая, социальная.

Фискальная функция характерна для всех стран во все периоды их существования и развития. Благодаря внедрению, финансовые ресурсы государства были реализованы, создавая материальные условия для функционирования государства. Основной целью реализации фискальной функции является обеспечение стабильной доходной базы для всех уровней бюджета. Поскольку налоговые поступления в бюджет напрямую зависят от суммы дохода плательщика, значение финансовой функции налога будет уменьшаться при снижении деловой активности [14].

Регулирующая функция позволяет регулировать доходы различных групп населения. Она направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг, а также посредством индивидуальной платежеспособности – на рынке спроса и предложения. Таким образом, регулирующее воздействие налогообложения проявляется не только в производственном секторе, но также в секторах обмена и потребления. В этой функции проявляется весь механизм управления экономикой государством: планирование, координация, организация, стимулирование и контроль [15].

Социальная функция налогообложения тесно связана с фискальной и регулирующей, посредством сбора подоходного налога и налога на имущество. Налоги в значительной степени взимаются с состоятельного населения, и значительная их часть должна облагаться налогом среди бедных в виде социальной помощи. Во время экономического кризиса, когда большинство населения нуждалось в социальной защите, социальная функция стоимости налогообложения резко возросла. Фактически в российской налоговой системе налогов недостаточно для выполнения их социальных функций. Это в основном зависит от несовершенства налогового законодательства [16].

Стержневое место в Российской налоговой системе занимают косвенные налоги к ним относятся: акцизы, налог на добавленную стоимость (НДС), а также таможенные пошлины. Они занимают решающее положение в структуре доходов бюджета.

Косвенные налоги – это налоги, которые связаны с процессом использования дохода налогоплательщиков. Их связь с экономическим потенциалом налогоплательщика (способность генерировать доход) является лишь косвенной, через его расходы [17].

В отличие от прямых налогов, косвенные налоги в основном относятся к потребительским товарам, и их использование не имеет прямого отношения к независимости собственности потребителя, особенно тяжело ложатся на бедные классы населения, и их число обычно обратно пропорционально количеству плательщиков.

Одним из наиболее важных преимуществ косвенных налогов является их фискальная производительность, что в основном связано с быстрым ростом потребления: по мере роста благосостояния население увеличивается, чтобы обеспечить дальнейшее увеличение доходов без изменения налоговой ставки. Косвенные налоги также позволяют регулировать потребление: изменяя ставку налога на конкретный продукт для изменения его цены, органы власти могут влиять на изменение размера их потребления (например, в отношении алкогольных напитков). Косвенные налоги характеризуются легким сбором и уплатой бюджетов. Поскольку косвенные налоги включены в цены товаров и услуг, они невидимы для плательщика и психологически легче расцениваются [18].

Недостатком косвенных налогов является увеличение оборотного капитала из-за роста цен под их влиянием и, следовательно, отвлечение капиталов от других отраслей и спроса. Основным недостатком косвенных налогов является дисбаланс и бремя бедных. Серьезность косвенных налогов обратно пропорциональна размеру дохода: чем меньше доход, тем больше доход. Оно увеличивается по мере увеличения числа членов семьи работника как зависимого плательщика. В налоговой структуре развитых стран очевидной тенденцией является увеличение доли косвенных налогов, в основном за счет введения налога на добавленную стоимость и повышения ставки налога.

Наиболее серьезной проблемой косвенного налогообложения в Российской Федерации является определение целесообразности применения НДС. С момента своего создания НДС принес много проблем компаниям и регулирующим органам. Первым сложно компенсировать налоги, а вторым сложно управлять налогами. Поэтому представители Госдумы неоднократно предлагали процесс упрощения сбора НДС. Некоторые люди настаивают на полной отмене. Рекомендуется заменить НДС на налог с продаж или налог с оборота [19].

В Российской Федерации налог на добавленную стоимость введен с 1 января 1992 г. и более 27 лет является одним из основных налоговых источников доходов федерального бюджета [20].

Долгое время продажи и НДС сосуществовали. Первоначально их налоговые ставки были почти одинаковыми. На самом деле, и в том и в другом случае это продажа товаров. Конечно, этот факт вызвал возмущение бизнес-сообщества. Наконец, Госдума решила отменить один из налогов. Контролерам не долго пришлось учитывать, кто должен быть отброшен в течение длительного времени. Фактически: стандартная ставка НДС составляет 20%, а лимит налога с продаж установлен на уровне 5%. Выбор страны был очевиден [21].

В итоге посвященная налогу с продаж Глава 27 Налогового кодекса, которая начала действовать в 2002 году, утратила силу в 2004-м. Причем о ее вступлении в силу и о последующей отмене налога говорилось в одном и том же Федеральном законе от 27 ноября 2001 г. № 148-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» [22].

Налог с продаж едва успели отменить, как компании заговорили о тяжести налогового бремени и необходимости снизить НДС. Закон об уменьшении его ставки с 20 до 18 % начал действовать с 1 января 2004 г. (Федеральный закон от 7 июля 2003 г. № 117-ФЗ). [23]

Тем не менее, разница между НДС и НСП невелика они похожи друг на друга как братья-близнецы. Поэтому неудивительно, что присутствие одного из них в стране обычно автоматически означает упразднение второго. По сложившейся практике и НДС, и налог с продаж рассчитываются в зависимости от стоимости товара или услуги. Если кратко резюмировать отличия, то НДС можно назвать налогом, собираемым с оборота, а НСП – с потребления. Оплата происходит не из-за того, что продукту назначена конкретная цена, а из-за права использовать продукт в домашних условиях. То есть он собирается только тогда, когда товары передаются конечному потребителю для удовлетворения их индивидуальных потребностей, а не для удовлетворения потребностей бизнеса. Если предприниматель покупает перепродажу, он не будет платить налог с продаж. НДС взимается с каждой транзакции. «В отличие от НДС, налог с продаж не передается от продавца покупателю по всей производственной цепочке, а взимается и начисляется только на этапе конечного потребления», – говорится в сообщении Центра налоговых исследований Финансового института Федерального правительства Российской Федерации [24]. Еще одним преимуществом НДС является возможность устанавливать конкурентоспособные цены на российские товары, продаваемые на зарубежных рынках, так как НДС не входит в цену товара.

В то же время введение НДС при ввозе импортных товаров в Российскую Федерацию способствует повышению конкурентоспособности аналогичных товаров, производимых в Российской Федерации. В связи с этим замена НДС налогом с оборота, то есть принципиальное изменение действующей системы косвенного налогообложения, может негативно отразиться на состоянии экономики в целом и участников налоговых отношений [25]. Любые изменения в налоговой системе увеличат неопределенность. Нельзя часто снижать одни налоги, увеличивать другие налоги и вводить третьи. При всем соблазне повысить налоги, особенно те, за счет которых наполняются внебюджетные фонды, чтобы закрыть бюджетные разрывы, в условиях кризиса ничего изменять не нужно.

Налоговая система Российской Федерации постоянно меняется: с 2001 по 2019 год. Я считаю, что одной из основных проблем при разработке косвенного налога является способность юридических лиц уклоняться от уплаты НДС. Ввиду необходимости корректировки налогового законодательства формирование нормативной базы, как косвенного налога, является одним из основных источников доходов федерального бюджета. Косвенные налоги являются неотъемлемой частью дохода бюджета государства. В основном большая часть налогоплательщиков даже не осознают, что почти каждый день они вносят определенную сумму в бюджет государства. Продавец включается косвенные налоги в конечную стоимость услуг или товаров, именно поэтому данный налог становиться незамеченный покупателями, но также он крайне важен для страны.

Функционирование налоговых органов осуществляется в соответствии с “Регламентом организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами”, утвержденного приказом ФНС России от 09.09.2005 № САЭ-3-01/444, который разработан для повышения эффективности организации работы с налогоплательщиками, в территориальных налоговых органах. Кроме того, приказом ФНС России от 31.07.2006 № САЭ-3-25/487@ «О внесении изменений в Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденный приказом ФНС России от 09.09.2005 № САЭ-3-01/444» установлено, что прием налогоплательщиков в инспекциях ФНС России осуществляется ежедневно в течение всего рабочего времени [26].

Налогоплательщику должна быть предоставлена информация об имени, фамилии, отчестве и должности работника отдела по работе с налогоплательщиками. С этой целью сотрудникам отдела по работе с налогоплательщиками обеспечены удостоверениями личности [27].

Прием и регистрация налоговых деклараций, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, сборов и других обязательных платежей в бюджетную систему Российской Федерации, осуществляются в соответствии с Налоговым кодексом Российской Федерации (далее – Налоговый кодекс), Регламентом принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций, иных документов, служащих основанием для исчисления и уплаты налогов, и бухгалтерской отчетности другими правовыми актами Российской Федерации [28].

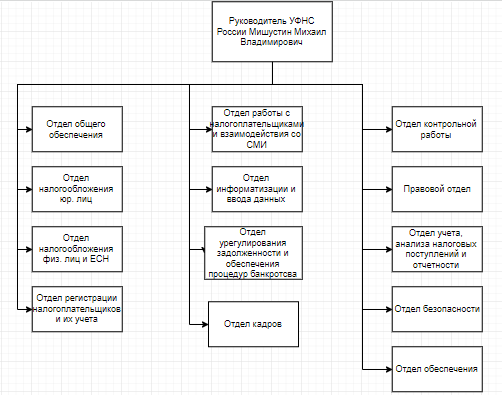

Структурные подразделения УФМС представлена в приложении на рисунке 1.

Когда законный представитель налогоплательщика представляет налоговые и бухгалтерские отчеты в налоговые органы, он осуществляет свои полномочия в соответствии с Указом о внутренних доходах. Статья 27 Налогового кодекса. Когда уполномоченный представитель налогоплательщика представляет налоговую и бухгалтерскую отчетность в налоговые органы, он осуществляет свои полномочия в соответствии со статьей 29 Налогового кодекса [29].

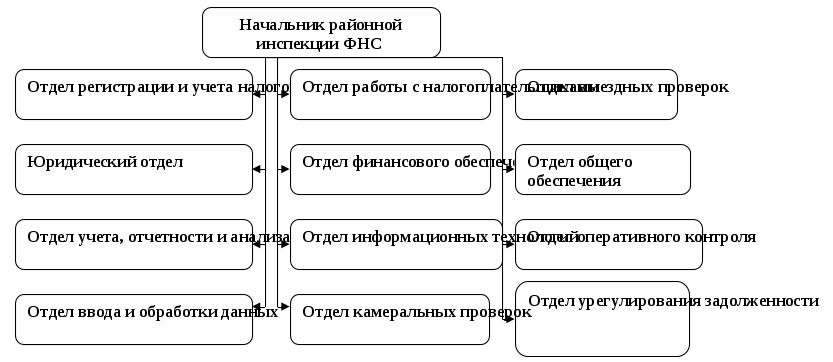

Рекомендуется принимать налогоплательщиков в зале обслуживания налогоплательщиков и в офисе, предназначенном для этих целей – операционных залах. Структура районной инспекции ФНС показана в приложении 1 на рисунке 2.

Если налоговая декларация, представленная налогоплательщиком, отличается от установленного формата, налоговый орган не принимает такие документы. Если налогоплательщик подает налоговую декларацию по почте в нелегальной форме, должностное лицо, ответственное за работу отдела налогоплательщика, подготовит уведомление в течение 3 дней для подачи налоговой декларации в формате, установленной законом [30].

После получения оплаты за товары заявки на импорт и косвенные налоги по форме, согласованной с налоговыми органами Российской Федерации и Республики Беларусь, и другими документами, регулирующими передачу товаров между Российской Федерацией и Республикой Беларусь, и положениями, регулирующими их платежные механизмы, соглашение между Правительством Российской Федерации и Правительством Республики Беларусь о принципе введения косвенных налогов на импорт и экспорт товаров, услуг, услуг, предоставляемых 15 сентября 2004 года, при необходимости можно пригласить члена инспекции и на месте проверить документы, представленные налогоплательщику [31].

В следующих случаях налоговые органы проверяют расчеты налогоплательщика: квартал с крупнейшими налогоплательщиками, в процессе перехода от одной налоговой проверки к другой, в процессе отмены налогоплательщика, при ликвидации организации. В период (реорганизации) налогоплательщик инициирует процесс отмены налогоплательщика, если существует закон о налогах и сборах [32].

Если данные налогоплательщика и налогового органа противоречивы, должностное лицо рабочего отдела налогоплательщика сверяет расчеты налогоплательщика с основными документами налогоплательщика в соответствии с информационными ресурсами налоговых органов для устранения причины разницы. Чтобы определить и зарегистрировать причину несоответствия, отчет о сверке публикуется в форме 23 (полная). Если ошибка вызвана по вине налогового департамента, официальный отдел подготовит официальное объяснение в тот же день. Срок исправления ошибки – не более 5 рабочих дней, после чего меморандум о работе налогоплательщика направляется в трудовой отдел [33].

По всем крупнейшим налогоплательщикам сверка расчетов в обязательном порядке проводится налоговым органом ежеквартально [34].

С этой целью график должен быть установлен до 15-го числа следующего месяца после отчетной даты и утвержден Генеральным инспектором (заместителем) Федерального налогового управления Российской Федерации. График доводится до сведения отделов урегулирования задолженности, учета, отчетности и анализа, камеральных и выездных проверок. Налогоплательщикам рассылаются письменные уведомления о дате проведения сверки [35]. Это позволяет провести сверку с крупнейшим налогоплательщиком, которая должна быть запланирована на начало календарного года, с разбивкой по отчетным кварталам и направлена налогоплательщикам.

Для проведения расчета налогоплательщик должен быть уведомлен в налоговой инспекции, а в уведомлении должна быть указана дата расчета, рассчитанная для налогоплательщика. Уведомление разделено на две части и отправляется по электронной почте через Департамент финансов и общей безопасности (Служба общей безопасности) [36].

Когда налогоплательщик прибывает на контрольно-пропускной пункт до срока, указанного в уведомлении, для подготовки отчета о сверке, налогоплательщик или его уполномоченный представитель должен поставить подпись и подпись должностного лица налогового ведомства. Документ составляется в трех экземплярах (если организация ликвидируется в двух экземплярах) и подписывается руководителем отдела труда и налогоплательщиком. Первый экземпляр передается налогоплательщику. На втором и третьем экземплярах ставится дата получения и подпись налогоплательщика. Копия документа передается в отдел, который формирует пакет документов для последующей передачи в налоговый орган по новому месту регистрации, а другой хранится в бухгалтерском учете налогоплательщика.

В случае наличия расхождения между данными налогоплательщика и налогового органа должностное лицо отдела работы с налогоплательщиками применяет пункты 3.1.2 – 3.1.4 Регламента [37].

Если в течение срока, указанного в уведомлении, расчет не выплачивается налогоплательщиком, заявление об урегулировании в форме 23 будет отправлено по почте с подписью должностного лица рабочего отдела налогоплательщика и визовой формы рабочего отдела налогоплательщика. Акт сверки расчетов налогоплательщика, формируемый при снятии с учета в случае перехода налогоплательщика из одной инспекции в другую или в случае ликвидации (реорганизации) организации, передается в составе документов, связанных с деятельностью организации [38].

Отчет о выполнении налогоплательщиком налогового обязательства подготавливается в соответствии с методическим руководством по исполнению налогового обязательства налогоплательщиком, утвержденным Федеральным налоговым управлением России от 23 мая 2005 г., приказ № ММ-3-19/206@ [39].

Руководство налогоплательщика через средства массовой информации осуществляется Федеральной налоговой администрацией Российской Федерации по субъектам Российской Федерации (далее – Федеральное налоговое управление Российской Федерации).

Рекомендуется, чтобы российские власти ФНС направляли готовые материалы в российское инспекционное агентство ФНС для использования местными СМИ и контролировали их обязательное размещение.

Информационная работа должна отвечать следующим основным требованиям: своевременная отчетность, представление материалов, наглядность форм поставки материалов, качество, соответствие различным налогоплательщикам и т. д. [40].

Информация о налоговых обязательствах вновь зарегистрированных налогоплательщиков в налоговом департаменте и информация об обновлении налоговых обязательств в информационной системе должна основываться на перечне налоговых обязательств, подготовленном контрольным отделом [41].

Согласно регламенту, мы получили налоговую декларацию, форму декларации (форму расчета) страховой премии по обязательному пенсионному страхованию (далее – налоговая декларация), финансовую отчетность и другие документы, которые рассчитываются и вносятся в бюджетную систему Российской Федерации. Налоги, сборы и другие обязательные платежи основаны на налоговом законодательстве Российской Федерации, Иммиграционных правилах и других нормативных актах [42].

Если в процессе принятия налоговой декларации, если будет установлено, что налогоплательщик подал налоговую декларацию в нарушение установленного законом срока, выявленные факты должны быть немедленно доведены до сведения сотрудников отдела камерального аудита для принятия мер в соответствии с применимым законодательством.

В соответствии с «Соглашением между Правительством Российской Федерации и Правительством Республики Беларусь о принципе введения косвенных налогов на импорт и экспорт товаров, услуг и услуг», от 15 сентября 2004 года, соглашение вступило в силу 1 января 2005 года (Соглашение было одобрено федеральным правительством в соответствии с Законом № 181-ФЗ от 28 декабря 2004 г.), и косвенный налог уплачивается не позднее 20-го числа месяца, в котором принимаются импортные товары [43].

Налогоплательщик и налоговая декларация представляют в налоговые органы следующие документы: импорт товаров, оформляемая по форме, утвержденной налоговыми органами обеих сторон, включая информацию о поставщике товаров, форму договора с поставщиком и информацию о товарах. Включая его название, стоимость и расчет налоговой базы и суммы начисленного налога [44].

Справка об исполнении налогоплательщиком обязанности по уплате налогов формируется в соответствии с Методическими указаниями по заполнению справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций, утвержденными приказом ФНС России от 23.05.2005 №ММ-3-19/206@ [45].

Законы, улучшающие права и обязанности налоговых органов, напрямую связаны с задачей кардинального повышения эффективности работы ФНС. Эти изменения направлены на то, чтобы побудить сотрудников налоговой службы активно выполнять свои обязанности. Эти факторы, в свою очередь, напрямую влияют на результаты профессиональной деятельности национальных гражданских служащих и, следовательно, влияют на функции, выполняемые соответствующими национальными учреждениями.

В последние годы в ходе осуществления административных реформ было существенно обновлено законодательство о сборе косвенных налогов и управлении налоговыми органами, и было принято много нормативных законов и положений. В частности, изменилась структура федеральной администрации, поэтому произошли некоторые изменения в положении и функциях Федеральной налоговой администрации.

Было проведено много исследований по анализу собираемости НДС, и оценка собираемости различными экспертами оценивается от 10% до 100% или более, и в основном это оценка экспертов [46].

По оценкам Министерства финансов Российской Федерации, ставка НДС составляет 94-97%, но поскольку уклонение от уплаты налогов является одним из самых распространенных налоговых нарушений, на первый взгляд, эта цифра кажется невероятной [47]. Поэтому важно определить уровень потенциального налогообложения (уровень налогообложения), который может быть достигнут при высоком уровне налогообложения и связан с показателями Казначейства РФ.

Налог на добавленную стоимость (НДС) является одним из основных косвенных налогов. НДС является одним из важнейших налогов на формирование бюджета во всех штатах (Франция - 45%, Великобритания и Италия - 25% налог), в том числе в России доля доходов федерального бюджета составляет 30%. Следовательно, для вопроса сбора НДС важно использовать фактическую сумму бюджетных потерь, вызванных различными схемами уклонения от уплаты налогов или возврата налогов [48].

НДС введен в 160 странах, а принцип страны назначения был принят в большинстве стран – НДС взимается в стране потребления товара, независимо от страны происхождения товара, эта форма налогообложения конечного потребления. Для различных товаров (работ, услуг) для расчета подлежащего уплате налога в бюджет используется система счетов-фактур. Кредит для расчета и уплаты НДС – самый дешевый и эффективный способ обложения НДС. В соответствии с этим планом также был установлен российский НДС. По результатам каждого налогового периода налогоплательщик рассчитывает сумму налога как часть общей суммы продаваемых облагаемых налогом товаров (работ, услуг), а сумма налога представляет собой разницу между указанной суммой и суммой налога, указанную в бюджете. Сумма налога, уплачиваемая поставщику (таможне) в течение налогового периода за сумму и покупку (импорт) облагаемых налогом товаров, работ или услуг (счетно-кредитная система) [49].

В то же время конечным потребителем является фактический налогоплательщик, налог включен в стоимость товаров (работ, услуг), и, хотя предприниматель участвует в процессе сбора налогов, он является сборщиком налогов, который выполняет свои облагаемые налогом обязательства в соответствии с бюджетом. Налоговое законодательство (и налоговая ставка) не влияют на финансовые показатели предпринимателя и должны быть предоставлены отчисляющим агентством. В результате бремя НДС несет конечный потребитель, а не предприниматель, в чем заключается их нейтралитет [50].

Однако в российском законодательстве о налоге на добавленную стоимость существуют противоречия: название налога – НДС, а объектом налогообложения является продажа товаров (машиностроение, услуги, имущественные права) (статья 146 НК РФ), налоговая база же установлена как сумма выручки (ст.153 НК РФ), а по существу НДС в России, как и в ЕС, есть налог на конечное потребление. Эти противоречия влекут за собой проблемы в понимании налога, неопределенность в объекте налогообложения и налоговой базе, как следствие, и разные толкования сущности НДС [51]. НДС является инструментом в политических дебатах, который был решен чиновниками по связям с общественностью в экономическом мире и принял форму гипертрофии – некоторые люди называют цифры собираемости НДС на уровне 10-30%. В связи с тем, что продажи товаров (работ, услуг) называются объектами налогообложения, различия в российском Федеральном налоговом законодательстве усугубляют неверные оценки, и понятие налогообложения можно объяснить многими способами. Таким образом, необходимо реформировать главу 21 Федерального налогового закона РФ, в которой конечным потреблением юридических и физических лиц будет объект налогообложения [52].

Чтобы определить потенциальные доходы от НДС, мы учитываем качественные параметры потребителя – производственные и непроизводственные – с учетом структуры конечного потребления субъекта-потребителя и потенциального вклада каждой категории потребителей в доходы от НДС по бюджету [53].

По субъективным критериям потребления можно различить внутреннее потребление и экспорт. Внутреннее потребление можно разделить на следующие категории потребителей:

- личное потребление (физических лиц, домохозяйств);

- организационное потребление (внебюджетное), включая производителей товаров (работ, услуг), необлагаемых НДС;

- государственное потребление, в том числе потребительские бюджетные организации.

Выделяются качественные показатели производства, потребления и непроизводства. Промышленное потребление – использование ресурсов в процессе производства: инструментов, сырья, материалов, энергии, информации, рабочей силы и т. Д. Для создания новых продуктов, облагаемых НДС.

Экспорт продукции облагается НДС по ставке 0%, а налоги, уплачиваемые экспортерами НДС, будут полностью возвращены в бюджет, поэтому экспорт не способствует сбору заложенного в бюджет НДС [54]. Однако из-за трудностей с возвратом бюджета некоторые законопослушные налогоплательщики не могут получить возмещение по возвращенному НДС (произошла переплата), а недобросовестным людям удалось получить незаконные возмещения из бюджета (незаконное присвоение бюджетных средств), но эти суммы не окажут существенного влияния на общую восстанавливаемость [55].

Национальное потребление не влияет на предусмотренные в бюджете доходы от налога на добавленную стоимость, поскольку полный налог на добавленную стоимость, уплачиваемый государством поставщику товаров (работы, услуги, права собственности), перечисляется в бюджет в процессе производства и распределения (в «безналоговой» доле цепочки производства и распределения, за исключением НДС). Поэтому государственное потребление имеет небольшой вклад в налог на добавленную стоимость, что является отрицательным признаком [56].

Потребление организации – это в основном промышленное потребление, а налог на добавленную стоимость платят конечные потребители ее продукции – физические и юридические лица, а также государство. Не возмещается из бюджета НДС, уплаченный при приобретении товаров (работ, услуг, имущественных прав), которые не используются для создания товаров, облагаемых НДС («конечное потребление» юридических лиц), эти суммы незначительные, поэтому в данном исследовании их не учитываем [57].

Особый тип юридического лица, чьи товары (работы, услуги) не должны платить НДС, при приобретении ресурсов (банки, страховые компании и т. Д.), они сами являются плательщиками НДС. Основным вкладом поступлений НДС в бюджет является личное потребление физических лиц и домохозяйств, которое рассчитывается следующим образом [58].

Основной вклад в сумму поступлений в бюджет НДС дает личное потребление физических лиц и домохозяйств, расчет которого показан в параграфе 2.4.

В данной работе потенциальные налоговые поступления в бюджет НДС рассчитываются на основе данных Российского статистического управления (Росстата) о потребительских расходах, включая население, структуру торговли, налоговый режим для торговых организаций и услуг и определенные налоговые ставки. Согласно налоговому законодательству, налоговые ставки для различных товаров (работ, услуг, права собственности) составляют 18%, 10% и 0% соответственно, и существуют необлагаемые налогом товары (техника, услуги, права собственности). Организации и физические лица с особыми налоговыми системами освобождаются от уплаты НДС в бюджеты товаров (работ, услуг). Некоторые расходы не связаны с приобретением, это налоги и другие обязательные сборы [59].

Структура доходов населения России в 2013 году (всего 43,7 трлн рублей) выглядит следующим образом (Российское бюро статистики) [60]:

- Покупка товаров и оплата услуг: 73,4 % (32,8 трлн рублей), из которых:

- закуплено товаров: 55,7 % (24,9 трлн рублей);

- оплата услуг: 15,5 % (6,93 трлн рублей);

- прочее 2,2 % (0,97 трлн. рублей)

- Расходы на покупку недвижимости: 3,9 % (1,75 трлн рублей);

- Обязательные платежи и разнообразные взносы: 11,5 % (5,14 трлн рублей):

- Сбережения во вкладах и ценных бумагах: 6,3 % (2,81 трлн рублей):

- Финансовые операции: 4,7 % (2,1 трлн. руб):

- Изменение средств на счетах индивидуальных предпринимателей: 4,5 % (2,03 трлн рублей);

- Изменение задолженности по кредитам: −5,2 % (-2,31 трлн рублей);

- Деньги, отосланные по переводам: 0,2 % (75,0 млрд рублей);

- Прочее: 0,3 % (105 млрд рублей);

- Превышение доходов над расходами: 0,7 % (332 млрд рублей).

Таким образом, вклад в бюджет налога на добавленную стоимость составляет 77,3% потребительских расходов, что составляет 34,55 трлн. Руб. Давайте рассмотрим структуру этих расходов более подробно, принимая во внимание товары (работ, услуг) с налоговыми ставками 18% и 10% соответственно, долю продаж организации по специальной налоговой системе и лиц, которые освобождены от налога в Китае, и определим возможный бюджет [61].

Услуги [62]:

- транспортные расходы: 2,9% (1,29 трлн руб. Х 0,18 / 1,18 = 1,97 млрд руб);

- плата за услуги связи: 2,7% (1,23 трлн руб. Х0,18 / 1,18 = 188 млрд руб);

- жилищно-коммунальное хозяйство: 4,5% (2,02 трлн руб. 0,18 / 1,18 = 308 млрд руб);

- оплата за семейные услуги: 1,7% (750 млрд. Руб. X 0,3x 0,18 / 1,18 = 34 млрд. Руб., Коэффициент 0,3 из-за небольшой доли материальных затрат на семейные услуги);

- Плата за образовательные услуги: 1,0% (44,9 млрд. Руб. 0,3x0,18 / 1,18 = 20 млрд. Руб.);

- Расходы на дома отдыха и санатории, проездных и медицинских услуг: 1,4% (64,7 млрд. Руб. Х 0,3х0,1 / 1,1 = 17,6 млрд. Руб.);

- расходы на кинотеатры, театры и другие зрелища: 0,4% (165 млрд руб. 0,3х0,18 / 1,18 = 7,5 млрд руб.);

- прочие услуги: 0,8% (369 млрд руб. Х0,18 / 1,18 = 56,3 млрд руб)

По виду «сервисного» вида экономической деятельности потенциальный общий доход от НДС составляет 828 млрд. Руб.

Стоимость покупки недвижимости: 3,9% (1,75 трлн руб. Х0,5х0,18 / 1,18 = 133 млрд руб. (Коэффициент 0,5 основан на покупке части жилья на вторичном рынке и в сфере услуг. Девелоперы недвижимости освобождены от уплаты НДС [63];

Розничная торговля. Данные Росстата показывают, что в 2013 году розничные продажи достигли 23 668 трлн долларов. Руб. (что составляет 53% потребительских расходов), основные покупки и покупки с использованием банковских карт составили 982 млрд рублей (2,2%) и остальные 950 млрд рублей (2,1%) на общую сумму 25,6 трлн рублей. Рубль (57,3%) [64].

Согласно структуре товарной номенклатуры, продукты питания составляют 45%, а промышленные товары – 55%, в том числе лекарства. 35% товаров облагаются 10% НДС (фармацевтика, продукты питания, товары для детей и т. Д.), а остальные 65% облагаются 18% НДС.

Крупные предприятия составляют 35% розничных продаж, а малые предприятия, магазины, рестораны и открытые рынки – 65%. (Российское статистическое бюро, торговля в 2013 году) [65].

При отсутствии «освободителей» возможная розничная ставка НДС (35% – ставка налога 10,65% – ставка налога 18) достигает 3,53 млрд рублей, в том числе [66]:

- в размере 10% 25,6 х 0,35 = 8,96 трлн. Рубль (в идеале НДС = 8,96х0,1 / 1,1 = 815 млрд руб)

- в размере 18% 25,6 х 0,65 = 16,64 трлн. Руб. (в идеале НДС = 16,64х0,18 / 1,18 = 253 млрд руб.).

Однако важной частью розничной торговли является оборот малых предприятий, освобожденных от уплаты НДС. Фактически, российская торговля освобождена от налогообложения, а налоговые поступления от розничного корпоративного налогообложения незначительны. По данным Национального бюро статистики 2013 года, объем российской торговли составляет 327 миллиардов рублей, включая НДС – 99 миллиардов рублей [66]. По данным Росстата, средняя рентабельность розничной торговли в рознице составляет 26%, отношение производителей и оптовиков к ценам на товары составляет 100x 1,0 / 1,26 = 79,4%, а налог на добавленную стоимость от производителей и оптовиков составляет 96% (Федеральное министерство финансов РФ), потенциальный доход от НДС, получаемый в результате розничных операций, в бюджет составляет: 99 + (815 + 2538) х 0,794х0,96 = 99 + 3353 х 0,794х0,96 = 99 + 2556 = 265 млрд руб. [67].

В результате НДС для услуг, недвижимости и розничной торговли агрегируется, и мы получаем доход от НДС, который может быть получен в бюджете: 828 + 133 + 2655 = 361,6 млрд. Рублей [68].

Это может включать небольшую сумму НДС от «потребления» юридического лица (детали требуют дополнительного исследования):

- организации тратят десятки миллиардов рублей на объекты, не облагаемые налогом на добавленную стоимость («конечное потребление» юридических лиц);

- налог на добавленную стоимость (банки, страховые компании и т. Д.), уплачиваемый налогоплательщиками, не платящими НДС на товары (работы, услуги) – в сотнях миллиардов долларов;

- Внедрить специальную систему двойного налогообложения на стыке ОСНО, также на десятки или 100 миллиардов.

Таким образом, потенциальный сбор НДС не будет превышать 4 трлн. Рублей [69].

Согласно бюджету федерального министерства финансов, в 2013 году в бюджет поступило 3539 млрд рублей, в том числе: 186,8 млрд рублей на товары, реализуемые в Российской Федерации. На импортные товары – 167 млрд руб. [70].

Следовательно, доход от НДС в бюджете близок к возможному доходу (номинальному доходу), и никакой налог не может с ним сравниться. Несмотря на этот факт, мы не подвергаем сомнению данные Росстата о денежных доходах и расходах населения, которые, по мнению экспертов, завышены, о чем свидетельствуют доходы по подоходному налогу с населения и отчисления в социальные фонды. Подтверждено [71].

Тогда в чем же проблема?

Я считаю, что проблема НДС в несовершенстве законодательства, проявляется для конкретного налогоплательщика в виде отсутствия гармонизации налоговых режимов на стыке ОСНО-Спецрежимы, когда НДС превращается в налог с оборота. В настоящее время НДС становится налогом на добавленную стоимость [72], а также трудностей в возмещении НДС из бюджета уплаченного при приобретении товаров (работ, услуг) налога из-за излишне строгих требований ФНС, который привел к двойному налогообложению и соблюдению налогоплательщиками, нарушил принцип нейтральности НДС, повредив систему НДС [73].

Бюджет напрямую не теряет НДС, потому что потенциальные бюджетные потери, вызванные уклонением от налогов нечестных налогоплательщиков, которые будут компенсированы двойным налогообложением законопослушными налогоплательщиками (в основном субъектами-налогоплательщиками-микробизнесом), поэтому у них нет шансов остаться в правовом поле [74].Основной задачей является не повышение ставки НДС и доходов бюджета, а необходимость устранить недостатки и недоработки таможни Китая. Статья 21 Налогового кодекса Российской Федерации, поэтому налог является действительно нейтральным и одним из самых простых для исчисления и уплаты налогов.

Каждый раз, когда мы слышим призыв, который просит увеличить (даже несколько раз) доход бюджета НДС, мы должны помнить, что НДС является налогом на конечное потребление, который является значительным для граждан: в 2013 году этот показатель составил 3,539 миллиарда рублей: 142 млн человек = 25 000 рублей на человека.

По данным Минфина России, налог на добавленную стоимость, полученный в бюджете 2015 года, составляет 4 227 млрд рублей, а на душу населения – 427 млрд рублей: 146 млн человек = 29 000 рублей с человека [75].

Анализ потенциальных поступлений НДС в бюджет и его сбор на основе потребительских расходов показывает, что НДС в Российской Федерации очень высок, близок к 100%, и связан с данными Министерства финансов Российской Федерации. Однако это не означает, что управление и уплата НДС будут процветающими, в то время как высокий налог на сбор и покупку товаров (работ, услуг и т. д.) будет возвращен из бюджета и двойное налогообложение на границе ОСНО-специальной системы. Недостатки законодательства по НДС при усилении администрирование налога, в первую очередь подрывают микропредприятия, в которых заняты миллионы граждан и которые не имеют возможности оставаться на юридической арене.

Важность наведения порядка в области налога на добавленную стоимость (в основном в законодательстве) заключается в том, что без этого невозможно увеличить сбор других налогов и сборов – подоходного налога с населения и отчислений в социальные фонды, и в этом случае это действительно катастрофическая ситуация. Реформы НДС не приведут к значительному увеличению доходов от НДС, но приведут к увеличению налога на доходы физических лиц как минимум на 1 триллион долларов. Рубль и фонд социального страхования в размере 2 трлн. рублей избавился от тени серого бизнеса.

До основного противоречия главы 21 Федерального налогового закона России неконструктивные дебаты по налогу на добавленную стоимость не закончатся: разница между названием налога и объектом налогообложения является его сущностью – по сути, добавленной стоимостью России налоги, как и в ЕС, облагаются налогом на конечное потребление.

Необходима реформа НДС: российский Федеральный налоговый закон установлен как объект конечного потребления для физических и юридических лиц, и налоговое наименование товаров и услуг (НТУ) может быть изменено, что более точно отражает сущность налогового законодательства.

В соответствии с законом необходимо установить метод расчета кредита для счета-фактуры для расчета налога (счет-фактура, система «счет-кредит»).

ЗАКЛЮЧЕНИЕ

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Развитие внутренней налоговой системы характеризуется широко распространенным использованием косвенных налогов, которые всегда играли важную роль в пополнении государственной казны. В наше время косвенные налоги следует рассматривать не только с точки зрения финансового положения, но и как средство государственного регулирования, особенно регулирования спроса, предложения, доходов, накопления и потребления.

В современной России функционирование системы косвенных налогов обычно нарушает основные принципы налогового права, закрепленные в классической экономической науке, и нарушает закон о налогах, который не позволяет косвенным налогам полностью реализовать свое содержание.

К объективным факторам, которые негативно влияют на сбор косвенных налогов, относятся: сокращение производства, трудности в финансово-экономических условиях, не денежные формы общих расчетов и увеличение невыплаченных сумм. Субъективные факторы включают несовершенное налоговое законодательство, существенные исключения и продления, использование «экономических уступок» и других обозначенных налоговых систем и уклонение от уплаты налогов.

Механизм контроля над косвенными налоговыми платежами предусматривает ряд конкретных процедур, которые необходимо усовершенствовать в области права, организации, материальных технологий и психосоциальной деятельности.

После оценки динамики доходов, которой управляет Федеральное налоговое управление Росси, можно сделать следующие выводы:

- Рост косвенных налоговых поступлений в бюджет Российской Федерации является положительным;

- За анализируемый период значительно повысилось качество и эффективность налоговых проверок (с 70% до 95%);

- Постоянное снижение просроченных платежей по налогу на потребление и налогу на добавленную стоимость.

Конечно, налоговое управление имеет положительную динамику, и эффективность всей налоговой системы повысилась, но есть много вопросов, которые требуют всестороннего анализа. После определения слабости косвенного налога были предложены меры по рационализации косвенного налога: оптимизация налогообложения, преимущества сохранения налога на добавленную стоимость в российской налоговой системе при условии, что ставка налога будет снижаться на 1% в год с 2011 по 2019 годы. 9%, поправки к главе 21 Федерального налогового кодекса РФ, уроки, извлеченные из косвенных налогов за рубежом (особенно увеличение санкций за несоблюдение налогового законодательства), меры по совершенствованию налогового администрирования.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (Ч. I и II): официальный текст. - М.: Изд-во ЭЛИТ, 2006. - 601 с.

- Налоговый кодекс Российской Федерации: часть первая. – М.: Финансы и статистика, 2001.

- Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами” приказ ФНС России от 09.09.2005 № САЭ-3-01/444 // СПС Гарант

- О внесении изменений в Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, приказ ФНС России от 09.09.2005 № САЭ-3-01/444

- Абдулгалимов А. М. Налоговая реформа и обеспечение экономического роста // Финансово-экономические аспекты реформирования экономики РФ. - 2006. – С.13 – 19

- Абдулгалимов А. М. Перспективы развития налоговой системы РФ // Проблемы и перспективы создания эффективной налоговой системы в Российской Федерации: Материалы международной научно-практической конференции.- Махачкала: ИПЦ ДГУ, 2008. – С. 11 – 31

- Багиров А.В. Возвращение блудного дефицита // Российская бизнес-газета.- 2007.- №5.- С. 7.

- Балеевских Д. Е. О налоге на добавленную стоимость //Налоговый вестник. - 2007. - № 6.- С. 6 – 18

- Белова Н. Н. Эволюция акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2008. - № 8. – С. 45 – 58

- Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы.- 2007.- № 9.- С. 8.

- Верещагин С. А. К вопросу о реформировании налоговой системы // Социально-экономические проблемы развития сферы услуг, 2007. - № 11. – С. 13- 28

- Горский И. В. Налоговая политика России начала ХХI века // Налоговый вестник. - 2007. - № 4.- С. 3 – 7

- Грызлова Е. В. Пути совершенствования косвенного налогообложения // Налоги и налогообложение. – 2009. - № 1.- С. 10 – 18

- Давлетшин Т. Нейтральность НДС и гармонизация налоговых режимов // Налоговый Вестник. – 2015. – № 10

- Давлетшин Т. Нейтральность НДС и гармонизация налоговых режимов // Налоговый Вестник. – 2015. – № 10

- Долгополов О. И. Налоговая политика и экономический рост. // Российский налоговый курьер. - 2007. - № 9.- С. 18 – 39

- Ивлиева М.Ф. Правовые аспекты косвенного налогообложения: теория и практика / Ивлиева М.Ф. - М. Волтерс Клувер, - 2010. - 262 с.

- Казакова М., Кнобель А., Соколов И. Качество администрирования НДС в странах ОЭСР и России. Реформирование российской системы взимания налога. Серия Научные труды ИЭПП N 134Р. М.: ИЭПП, –2010.

- Караваев А.И. Особенности НДС // Налоги и налогообложение. - 2008. - № 5. – С. 14 – 37

- Ковязина Е. Г. Налоговое администрирование // Налоги и налогообложение. – 2007. - № 4. – С. 45 – 56

- Кулаева Н.С. Правовые основы косвенного налогообложения // Налоговый вестник. – 2007. - № 11. – С. 157 – 170

- Кудряшова Е. В. Понятие "косвенные налоги" в нормативных документах и на практике // Налоговый вестник. – 2007. - № 3. – С. 108 – 113

- Мандрощенко О.В. Оценка изменений законодательства по НДС в области инновационной деятельности // Налоги и налогообложение. – 2009. - № 1. – С. 19 – 41

- Нечипорчук Н. А. О проблемах НДС // Налоговый вестник. 2008. № 11. – С. 31 – 39

- Озерова М. Н. Ответы на некоторые вопросы применения НДС // Налоги и налогообложение. – 2008. – № 10. – С. 13 – 24

- Олинов К.Э. Европейская модель НДС: проблемы и решения // Финансовое право. – 2007. – №8. – C.31-35

- Олинов К.Э. Рассмотрение налоговых правонарушений в досудебном порядке. Решение российских проблем с учетом французского опыта // Право и закон в гражданском обществе и государстве: Доклады и сообщения VI Междунар. науч.-практич. конф. Москва. - М.: МЭСИ. - 2006. - C.409-416.

- Орлова Е. Т. Налоговая реформа и обеспечение экономического роста // Российский налоговый курьер. – 2008. – № 11. – С. 37 – 54

- Полежарова Л. В. Международный соглашения об избежании двойного налогообложения // Налоговый вестник. – 2008. – № 9. – С. 123 – 130

- Розанцева Т.К. Налог на добавленную стоимость: особенности переходного периода // Налоги и налогообложение. 2008. - № 6. – С. – 29 – 37

- Русакова И. В. Налоги в развитых странах. уч. пособие для вузов - 3-е изд. перераб. и дополнен. Ростов: Феникс, 2006 - 416 с.

- Семенихин И. А. Тенденции развития налоговой системы Российской Федерации // Налоги и налогообложение. – 2007. – № 3. – С. 13 – 26

- Сердюков А. Э. Администрирование налогов в России: принципы и пути развития // Российский налоговый курьер. – 2006. – № 3. - 70-74.

- Тишина Е. В. Число налоговых проверок снижено до уровня развитых экономик мира // Российский налоговый курьер. 2008. – № 12 – С. 8 – 9

- Трофимова А. О. налоговое администрирование: пути совершенствования // Налоги и налогообложение. – 2007. – № 1. – С.34 - 41

- Туфетулов А, Давлетшин Д, Салмина С. «Анализ влияния спецрежимов на финансовые результаты малого бизнеса» // Налоговый Вестник. – 2014. – № 10

- Худиев Н. Н. Совершенствование механизма косвенного налогообложения // Российский налоговый курьер. – 2008. – № 5. – С. 64-65

- Цибизова О. Ф., Климов С. С., Макаревич С. С. О налоге на добавленную стоимость // Налоговый вестник. – 2008. – № 9.- С. 22 - 30

- Черника Д. Г. Налоги. М.: ИНФРА – 2007. – 260 С.

- Чернова Ю.В. О налоговом администрировании // налоговый вестник. – 2009. – № 1. – С. 115 – 126

- Шапошникова О. И. Об обложении НДС внешнеэкономической деятельности // Налоговый вестник. – 2008. – № 12. – С. 30 – 34

- Шелкунов А.Д. Принцип нейтральности НДС и подходы судебной практики – 2014. – «Закон» № 4

- Справочная правовая система ГАРАНТ: http\\:\www.garant.ru

- Официальный сервер Министерства финансов: http\\:\:www.minfin.ru

- Официальный сервер Федеральной службы государственной статистики: http://www.gks.ru

- Официальный сервер Федеральная службы государственной статистики: http\\:\:www.gst.ru

- Официальный сервер ФНС России: http\\:\:www.nalog.ru

- Структурные подразделения УФНС по РМ представлена на рисунке 1:

Рисунок 1 – Структура Управления Федеральной Налоговой Службы России

- Структура районной инспекции ФНС представлена на рисунке 2:

Рисунок 2 – Структура районной инспекции ФНС

- Франчайзинг как особый вид вертикальных ограничений (Понятие и ограничения модели франчайзинга)

- Анализ движения денежных средств. структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Экономическая сущность денежных потоков организации)

- Сущность и особенности управления финансированием обновления основных средств

- Управление финансовым состоянием предприятия на примере ООО «Проспект»

- Менеджмент человеческих ресурсов(Понятие менеджмента человеческих ресурсов предприятия)

- Индивидуальное предпринимательство (Раскрытие определения предпринимательства)

- Анализ внешней и внутренней среды организации (Основные принципы развития компании)

- Анализ внешней и внутренней среды организации (Описание деятельности организации)

- Процедуры несостоятельности. (Банкротства)

- Виды договоров (Понятие договора как института гражданского права)

- Аналитические регистры налогового учета по налогу на прибыль

- Обучение персонала организации (на примере ООО «Промэнергострой»)