Косвенные налоги и их место в налоговой системе РФ (История развития косвенного налогообложения)

Содержание:

Введение

В настоящее время для успешной работы и существования рыночной экономики были созданы источники формирования доходов бюджета- налоги, а так же налаженная налоговая система.

Налоги являются незаменимым и самым главным инструментом экономических отношений в обществе, начиная с появления государства. По мере того как развивалось и улучшалось государственное устройство, происходили изменения и преображения налоговой системы. В современном обществе налоги - это основная форма доходов государства. Это не только финансовая функция налогового механизма, но и экономическое воздействие государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Практически любое государство использует налоговую политику как отличный регулятор воздействия на отрицательные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Чтобы решить экономическую проблему общегосударственного значения требуется сформировать эффективную и работающую налоговую систему. С принятием Государственной Думой Налогового Кодекса РФ разговоры о его идеальности и принципах построения не ослабевает. Современная отечественная система налогообложения формировалась и редактировалась на протяжении 90-х гг. благодаря приспособлению советской налоговой структуры к новым условиям хозяйствования, созданием различных видов налога, которые могли бы быстро и легко пополнить доходы бюджета. В результате всех изменений сложилась трехуровневая налоговая система с фискальным характером, которая не направлена на стабилизацию социальной ситуации в обществе и мотивации развития отечественного производства или поощрение инвестиционной активности товаропроизводителей. Характер такой системы выражен низкой эффективностью и отторжением, как хозяйствующими субъектами, так и гражданами не адекватной современному рыночному образу мышления функциональной направленности государственной налоговой политики. Формирование экономической политики в западных странах происходило в течение долгого времени, опираясь на систему государственных финансов. Фискальная политика ведущих индустриальных стран показывает систематическую тенденцию использования налогов в качестве хорошего работающего набора инструментов, которые вполне обеспечивают перераспределение ВВП в пользу наиболее значимых, с точки зрения государства, отраслей, направлений социального и регионального развития экономики. Любой налог в налоговой системе имеет свою важную цель и отличие от других налогов в зависимости от задачных установок, способов исчисления и взимания налоговых сумм, воздействия на экономику. Налоги разделяют в зависимости от классификационных признаков - по способу взимания - на прямые, связанные с хозяйственной деятельностью, косвенные, составляющие надбавку к цене и определяемые в зависимости от размера добавленной стоимости, оборота или продаж товаров, работ, услуг. Косвенными налогами стараются добиться той же цели невидимыми путями и более тонким способом: облагают налогами товары, сумма налога включается в цену продукта и оплачивается потребителем при его приобретении. Покупатель часто совершенно не знает, какую сумму налога он уплачивает, покупая данные товары, так как она содержится в цене. Это достаточно весомое преимущество незаметность косвенных налогов, так как это вызывает меньше вопросов и негатива, чем прямые налоги, возлагаемые непосредственно на налогоплательщика. Одним из видов косвенных налогов являются акцизы. Распространения акцизов является ощутимая фискальная выгода его применения, поэтому они так широко распространены на территории нашей страны. Поступления от акцизов являются значительной долей в структуре доходов консолидированного бюджета Российской Федерации. При хорошей правильной организации налогового администрирования акцизы являются источником высоких и стабильных поступлений в бюджетную систему страны. В связи с существованием теневой экономики, наличием уклонения от обложения прямыми налогами, невозможно точно узнать доходы физического или юридического лица, косвенные налоги являются важным источником государственных доходов большинства стран мира, поскольку этими налогами облагаются те доходы, которые не были обложены прямыми налогами. Для основательного выбора вектора реформирования механизма налогообложения акцизами, укрепления доходной базы бюджетной системы страны, активного воздействия государства на социально-экономические процессы, связанные с потреблением подакцизной продукции, требуются дальнейшие исследования институциональных основ отношений, складывающихся в сфере производства и обращения этой продукции, теории и практики налогообложения акцизами. Это доказывает актуальность темы моей курсовой работы, её цель и задачи, теоретическую новизну и практическую значимость.

История и принципы налогообложения

История развития косвенного налогообложения

Вместе с появлением государства возникли налоги как способ мобилизации денежных ресурсов. Сначала это был налог в виде 10% от дохода. Он собирался преимущественно на благо главенствующей знати. Например, в Древней Греции налог был установлен в размере десятой либо двадцатой части дохода, для содержания армии, укрепления военной мощи государства, строительства военных сооружений, дорог и др.

В России финансовая система была сформирована позже Греческой, Римской и Византийской. После того как Древняя Русь была объединена в конце IX века главным источником бюджета государства была дань. На всех жителей Руси налагалась ответственность за сбор дани. Сначала это был косвенный налог торговлю и суда. Впоследствии появилось Татаро-монгольское иго, которое наложило большой отпечаток на жизни и деятельности всей Древней Руси на много лет. Основным налогом был «выход».

Иван III (1440-1505) прекратил уплату «выхода» в 1480 году и продолжил создание и реформирование финансовой системы. Прямым налогом он сделал «данные», которые платили посадские люди и черносошные крестьяне.

Основным источником доходов государства в XIX являлись прямые и косвенные налоги. Именно подушная подать стала основным прямым налогом. Второе место среди прямых налогов занимал оброк.

В восьмидесятых годах XIX в. была отменена подушная подать, ввелось подоходное налогообложение. Был сделан налог на доходы с ценных бумаг. Затем государственный квартирный налог. Действовали пошлины с имущества, передававшегося по наследству или способом дарения, паспортные сборы, в том числе с заграничных паспортов. Облагались полисы по страхованию от пожаров. Так же большие влияния в доход Российского государства давали акцизы на табак, сахар, керосин, соль, спички, прессованные дрожжи, осветительные нефтяные масла и ряд других товаров. Достаточно большими были начисления от производства и торговли алкогольными напитками. Но все это имело отнюдь не только фискальный характер. Была организована государственная поддержка русским предпринимателям, защита их в конкурентной борьбе с иностранцами.

В 1898 году Николай II подписал положение о Государственном промысловом налоге. Налог просуществовал вплоть до революции 1917 года. Он состоял из налога с торговых заведений и складских помещений, налога с промышленных предприятий и налога со свидетельств на ярмарочную торговлю. Они взимались ежегодно выборочно из промысловых свидетельств по фиксированным ставкам, дифференцированным по губерниям России.

После Первой мировой войны финансовое положение страны пришло в упадок. Резко выросла бумажноденежная эмиссия.

Очередной спад во всей финансовой системе России наступил после Октября 1917г. Эмиссия денег была основным доходом органов советской власти, а местные органы существовали за счет контрибуций.

В 1923 - 1925 гг. были известны такие виды налогов как:

1. Прямые налоги. В основном это были сельскохозяйственный, промысловый, подоходно-имущественный рентный налоги, гербовый сбор и тому подобные пошлины, наследственные пошлины.

2. Косвенные налоги: акцизы и таможенные обложения.

Акцизы подвергались чай, соль, табачные изделия, спички, нефтепродукты и др.

В дальнейшем финансовая система России преуспела в направлении, противоположном процессу общемирового развития. Посла кризиса на рубеже 80 - 90 годов XX в. появились разные объективные и субъективные факторы прогрессивного реформирования налоговой системы.

Начало 90-х годов стало началом возрождения и формирования налоговой системы Российской Федерации.

В обновленной версии налоговой системы основополагающее место заняли косвенные налоги на потребление: налог на добавленную стоимость и акцизы, входящие в цену товара (работ, услуг), т.к. целью реформирования экономики стал переход к либеральной модели рынка. Это привело к освобождению цен на 90% товаров и услуг, что дало сильный их скачок и увеличение налоговых поступлений в бюджет.

К сожалению, эти первоначальные реформы рыночных преобразований привели к весомому снижению производства, сокращению инвестиций, разладу финансовой системы и, самое главное, снижению уровня жизни большей части населения.

В связи со сложившейся финансовой ситуацией, в послании Президента РФ Федеральному Собранию «Об укреплении Российского государства» указаны были те резервы реформирования экономики, которые следовало в полной мере использовать в 1994 году. Среди этих резервов были названы:

- создание системы регулирования рыночной экономики;

- демонополизация производства и формирование конкурентной среды;

- эффективное преобразование налоговой системы (имея в виду, что она должна быть стабильной и оптимальной, поддерживать товаропроизводителя, стимулировать инвестиции).

В это же время формируется Государственная налоговая служба (с 1998 г. - министерство Российской Федерации по налогам и сборам). В 1998 году утверждается основная часть Налогового кодекса Российской Федерации, в 2000 году - вторая. В настоящее время постоянно производятся доработки и совершенствование налогового законодательства. Причины этому постоянные изменения в экономической и социальной сфере государства.

Принципы налогообложения.

В экономической литературе рассматриваются разные принципы построения системы налогообложения.

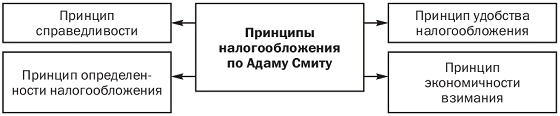

Впервые про принципы налогообложения заговорил Адам Смит. Он написал классическое сочинение, где назвал четыре основных принципа, которые детально раскрывались и получали разную интерпретацию в более поздних трудах многих экономистов (рис. 1):

- принцип справедливости — налог должен собираться со всех налогоплательщиков постоянно, т.е. «каждый гражданин обязан платить налоги сообразно своему достатку»;

- принцип определенности — обложение налогами должно быть строго фиксированным, а не произвольным;

- принцип удобства для налогоплательщика - взимание налога не должно причинять плательщику неудобства по условиям места и времени;

- принцип экономичности взимания — издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

В дальнейшем развитие идей А. Смита, было адаптировано к социально-экономическому состоянию России и задачам государственной финансовой политики. Были выделены основные принципы построения эффективной системы налогообложения как:

Рис. 1. Принципы налогообложения по Адаму Смиту

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения для уклонения от уплаты налогов, минимизация теневой экономики).

Принцип равенства, по которому распределение налогового обязательства должно быть равным.

На практике применение данного принципа выражено двумя способами. Первый основан на выгоде налогоплательщиков, т.е. уплачиваемые налоги должны соответствовать выгодам, которые налогоплательщики получают от услуг государства. Следовательно, равенство налогообложения увязывается со структурой расходов бюджета.

Второй подход основан на условиях платежеспособности граждан. В этом случае налогообложение не точечно расходует бюджетные средства, а каждый налогоплательщик должен платить в зависимости от своей платежеспособности.

Принцип определенности. Подразумевается, что нормативные правовые акты должны назначить правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов до начала налогового периода.

Принцип экономичности. Некоторые исследования показали, что система будет непродуктивной, если издержки по сбору налогов превышают 7% количества налоговых поступлений. Поэтому система налогообложения должна быть экономичной, или продуктивной.

Принцип пропорциональности. Должен быть установлен лимит налогового бремени по отношению к ВВП.

Принцип подвижности (эластичности). Налоговая система обязана быть способна к быстрому расширению в случае чрезвычайных дополнительных расходов государства или, наоборот, к сокращению при появлении возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики.

Принцип стабильности. Налоговая система должна быть стабильна во времени, сочетаема с периодической изменчивостью, реформированием (в экономически развитых странах нормальным интервалом считается три-пять лет).

Принцип оптимальности. Подразумевается оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения.

Принцип единства. Действие налоговой системы обязательно на всей территории страны и для всех юридических и физических лиц. При этом на практике данный принцип зависит от организационно-правовых форм предприятий, вида деятельности, права на получение законных льгот, наличия прав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

Принцип справедливости. В современном мире российское налоговое законодательство часто нарушает данный принцип. Например, за неисполнение налоговых обязательств налогоплательщик несет административную и уголовную ответственность, оплачивает крупные финансовые штрафы. А за излишнее взыскание налогов и неправомерное наложение штрафов, налоговые органы не несут никакой ответственности. В результате появляются многочисленные обращения в суды, обжалования неправомерных действий налоговых органов.

Основная проблема российского налогового законодательства заключается в том, что законы по налогам не имеют прямого действия. Вместе с постоянными законами действуют многочисленные подзаконные акты, инструкции, дополнения и изменения к ним, нормативные письма и разъяснения налоговых органов.

Принцип удобства взимания налога. Взимание налога не должно причинять гражданам неудобства по условиям места и времени. Речь идет не только об удобствах внесения налогов физическими лицами. Сущность принципа состоит в поиске решения проблем справедливого распределения налогов между категориями плательщиков, территориальное обеспечение бюджетов за счет своевременного поступления налогов, решение социальных задач и т.д.

Если бы соблюдались все выше перечисленные принципы, то создалась бы идеальная налоговая система, особый образец, эталон, к которому следует стремиться. В настоящем, состояние экономики и финансовое положение, интересы существующих политических сил, складывающаяся конъюнктура вносят определенные коррективы в эту модель. При этом, сформированная систематизация принципов, естественно, не является единственно и необсуждаемо возможной. В учебно-методической литературе приводятся и более детальные их классификации.

Структура и классификация налогов

Общая характеристика косвенных налогов

В Российской Федерации выделяют такие косвенные налоги как:

1. Налог на добавленную стоимость;

2. Акцизы;

3. Таможенную пошлину.

2.2 Налог на добавленную стоимость, акцизы и их характеристика.

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Налоговая ставка НДС в России составляет 18 % и применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10 % или в перечень со ставкой 0 %.

Налогоплательщиками налога на добавленную стоимость являются:

1. организации:

· промышленные и финансовые, государственные и муниципальные предприятия, учреждения, хозяйственные товарищества и общества независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица и осуществляющие производственную и иную коммерческую деятельность; также страховые общества и банки (исключая операции, на проведение которых требуется банковская лицензия) и др.;

· предприятия с иностранными инвестициями, занимающиеся производственной и иной коммерческой деятельностью;

· индивидуальные (семейные) частные предприятия и компании, созданные частными и общественными организациями по принципу полного хозяйственного ведения, осуществляющие производственную и иную коммерческую деятельность;

· филиалы, отделения и другие обособленные подразделения предприятий (не являющиеся юридическими лицами), имеющие расчетные счета и самостоятельно реализующие за деньги товары (работы, услуги) и поэтому относящиеся к налогоплательщикам;

· международные объединения и иностранные юридические лица, которые организовали предпринимательскую деятельность на территории Российской Федерации;

· некоммерческие организации, которые осуществляют коммерческую деятельность, производят операции по реализации основных средств и иного имущества;

2. индивидуальные предприниматели;

3. налогоплательщики налога на добавленную стоимость в связи с отправкой товаров через таможню Таможенного союза, установленные в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Операции, на которые налогообложение не распространяется:

1. возможность арендовать на территории РФ помещений иностранными гражданами или организациями, аккредитованным в Российской Федерации.

2. реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерацию.

Общество, в последнее время, все чаще требует полной отмены НДС в России или дальнейшее сокращение его ставок, впрочем, в ближайшее время изменения по НДС скорее всего не будет, так НДС составляет ¼ часть федерального бюджета России.

Акцизы - это косвенные налоги, которые входят в цену товаров и оплачиваются покупателем (потребителем). Такими товарами считаются: монопольно производимые государством вещи, товары, которые имеют наибольший спрос, дефицитные товары. Именно гл.22 Налогового Кодекса Российской Федерации ответственна за осуществление правового регулирования акцизов.

В соответствии со статьей 179 НК РФ налогоплательщиками акцизов являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, занимающиеся перемещением товаров через таможенную границу Таможенного союза.

Подакцизными товарами (статья 181 НК РФ) признаются:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%, все кроме алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%;

- табачная продукция;

- автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.));

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных двигателей;

- прямогонный бензин;

- топливо печное бытовое.

Подакцизными товарами не являются:

- лекарственные средства, которые прошли государственную регистрацию в надлежащем федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства, изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- ветеринарные препараты, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных препаратов ветеринарного назначения, разработанных для применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, с объемной долей этилового спирта до 80% и парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% при наличии на флаконе пульверизатора, разлитые в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90%, разлитая в емкости до 3 мл включительно;

- отходы, которые подвергаются дальнейшей переработке и (или) использованию для технических целей, формирующиеся при производстве этилового спирта из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти.

Налоговым периодом считается календарный месяц (статья 192 НК РФ).

Порядок исчисления акциза и авансового платежа акциза (статья 194 НК РФ):

- Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых указаны твердые (специфические) налоговые ставки, можно рассчитать, как произведение соответствующей налоговой ставки и налоговой базы

- Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), для которых специально установлены адвалорные налоговые ставки, выражена как соответствующая налоговой ставке процентная доля налоговой базы

- Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, рассчитывается как сумма, полученная сложением сумм акциза, исчисленных как умножение твердой налоговой ставки и объёма реализованных подакцизных товаров в натуральном выражении и, как соответствующая адвалорной налоговой ставке, процентная доля максимальной розничной цены таких товаров.

Именно статья 204 НК РФ регламентирует сроки и порядок уплаты акциза при совершении операций с подакцизными товарами. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за прошедшим налоговым периодом. Акциз по подакцизным товарам платится по месту производства таких товаров. Авансовый платеж акциза уплачивается не позднее 15-го числа текущего налогового периода исходя из общего объёма спирта этилового и (или) спирта коньячного, закупка (передача) которых производителями алкогольной и (или) подакцизной спиртосодержащей продукции будет осуществляться в налоговом периоде, следующем за текущим налоговым периодом.

Акцизы уплачиваются единым на всей территории РФ ставкам. Акцизные ставки часто изменяются в зависимости от финансовой политики государства. Кроме названного порядка уплаты акцизов, установлен авансовый платеж при реализации налогоплательщиками алкогольной продукции (ст.196 НК РФ).

2.3 Таможенные пошлины

|

Таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. Функция взимания таможенных пошлин осуществляет Федеральная таможенная служба. Ставки таможенных пошлин в Таможенном союзе ЕврАзЭС высталяются в соответствии с Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "О едином таможенно-тарифном регулировании" и зависят от вида товара (по классификации ТН ВЭД), страны происхождения, а также условий, определяющих применение специальных видов пошлин. С 1 июля 2010 года вступил в силу новый Таможенный кодекс Таможенного союза трёх государств: России, Белоруссии и Казахстана. Единый таможенный тариф Таможенного союза утверждён решением Совета ЕЭК № 54 от 16.07.2012. Пошлины классифицируют в зависимости от направления перевоза товаров, подлежащих обложению таможенными пошлинами при их перемещении через таможенную границу: - Импортные (ввозные) пошлины – самый распространённый как в мировой практике, так и в России вид пошлин; - Экспортные (вывозные) пошлины - применяется реже импортных, в России используется в отношении сырьевых товаров (например, нефти), при это ВТО призывает к полной отмене таких пошлин. На территории Таможенного союза в рамках ЕврАзЭС ввозные таможенные пошлины устанавливает Единый таможенный тариф. В зависимости от страны производства товара при сборе ввозных таможенных пошлин могут применяться: - Базовые ставки составляют 100 %, от указанных в Таможенном тарифе; - Преференциальные ставки применимые по отношению к товарам, происходящим из стран, признанных развивающимися либо наименее развитых стран при условии, что товары внесены в соответствующий список товаров, в отношении которых предоставляются преференции по уплате ввозной таможенной пошлины. Сейчас преференциальные ставки, установленные в отношении товаров, происходящих из развивающихся стран, составляют 75 % от базовых. Преференции также используются при перемещении товаров между странами СНГ. Ставки ввозных таможенных пошлин в отношении товаров могут быть составлять 0% от таможенной стоимости ввозимых товаров, при соблюдении определенных условий - Вывозные таможенные пошлины применяются к товарам, поступающим на территории государств-членов Таможенного союза в рамках ЕврАзЭС (Российской Федерации, Республики Беларусь и Республики Казахстан) за пределы Таможенного союза. При этом ставки вывозных таможенных пошлин в отношении товаров, вывозимых с территории каждого из государств-членов Таможенного союза, устанавливаются национальным законодательством соответствующего государства-члена Таможенного союза. Ввозные и вывозные таможенные пошлины не применяются, если происходит взаимная торговля стран-членов Таможенного союза в рамках ЕврАзЭС Таможенные пошлины подразделяют на несколько видов, в зависимости от способа исчисления ставок: 1) Адвалорные - рассчитываются в процентах от таможенной стоимости товаров. Таможенная стоимость устанавливается декларантом, а поданные им сведения основываются на достоверной, количественно определяемой информации. 2) Специфические - представлены конкретной денежной суммой за единицу (веса, объёма, штуки и др.) товара. Применяются, как правило, к готовым изделиям, в России устанавливаются в евро, например, 0,3 евро за килограмм; 3) Комбинированные - при вычислении рассматриваются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости, но не менее 0,5 евро за килограмм. Не относятся к числу таможенных пошлин только специальные, антидемпинговые и компенсационные пошлины. Но также, их погашение, взыскание и возврат происходит по правилам, установленным для таможенных пошлин. - Специальные пошлины - это защита товаров от ввоза в Россию в определенном количестве и на условиях, которые носят угрожающий характер, могут нанести ущерб отечественным производителям подобных или конкурирующих товаров; это ответ на дискриминационные действия других стран и союзов, посягающие на интересы России; способ избавления недобросовестной конкуренции; - Антидемпинговые пошлины – защищают внутренний рынок от импорта товаров по демпинговым ценам, что гарантирует повышенную стоимость их на рынке страны-экспортёра, чем страны-импортёра; - Компенсационные пошлины – налагаются на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к запланированному снижению затрат на производство, а следовательно и цены таких товаров. Таможенная пошлина имеет несколько функций: - фискальная, обеспечивающая формирование средств государственного бюджета; - защитная, сопутствующая формированию барьеров для иностранных товаров; - стимулирующая, формирующие предпосылки интереса к увеличению экспорта. |

Место косвенных налогов в налоговой системе РФ

В Древнем Мире налоговая система была очень не развита, у нее был случайный характер государственных изъятий в основном в натуральной форме. В течение развития товарно-денежные отношения укреплялись, и взносы в государственную казну все чаще принимали денежную форму.

Налоговая теория - система научных знаний о сущности и природе налогов, их роли и значении в общественной жизни. Налоговые теории - это своеобразные модели строения налоговых систем государства с различной степенью обобщения и разделяются на классификации:

* общие теории налогов (отражают назначение налогообложения в целом);

* частные теории налогов (исследуют отдельные налоговые вопросы).

К общим теориям налогов относятся:

теория обмена (средние века), договорные соглашения между правительственными властями и гражданами по поводу «покупки» последними военной, юридической защиты у государства (налог - мера мены за услуги);

атомистическая теория (эпоха Просвещения; С. де Вобан, Монтескье, Вольтер, Мирабо). Если гражданин полностью и всегда оплачивает налоги, то он имеет право требовать от государства услуги по охране личной безопасности, собственности, как от иностранцев, так и от граждан внутри страны;

теория наслаждения (первая половина XIX в.; Ж. Сисмонд де Сисмонди). Сисмонди говорил, что наслаждение- это порядок в обществе, наличие собственности, правосудия, хороших дорог, здоровой воды. Эти наслаждения может быть куплено у государства за налоги;

теория страхования (вторая половина XIX в.; Дж. Мак Кул-лох, А. Тьер, Э. де Жирарден). В зависимости от дохода и наличия имущества налогоплательщик может застраховать свою собственность от чрезвычайных ситуаций;

классическая теория налогов (рубеж XVIII-XIX вв.; А. Смит, Д. Рикардо). Налоги представляют это безусловно один из видов государственных доходов, которые созданы для того чтобы покрывать затраты на содержание государства, причем не все, а только «расходы на общественную оборону и на поддержание достоинства верховной власти.

теория жертвы (XIX - начало XX в.; Н. Канар, Б.Г. Мильгаузен, С.Ю. Витте, Я. Таргулов). Жертвой в данном случае считается уплата налога государству налогоплательщиком; люди обязывают себя быть лишенными, уплачивая большие суммы налогов; государство, являясь принудительным органом, предопределяет сущность налога как необходимого пожертвования. Налог - это форма доходов государства, жертва граждан для удовлетворения потребностей общества;

теория общественных потребностей (конец XIX - начало XX в.; Л. Штейн, А. Шеффле, Ф. Нитти, Э. Сакс). Согласно этой теории государство обязано выполнять экономические функции. Налоги должны покрывать такие расходы. Они не являются убытком общества, а носят характер платы за общественные неделимые услуги;

кейнсианская теория (первая половина XX в.; Дж. Кейнс). Налоги - главный рычаг регулирования экономики. В зависимости от спроса формируются налоговые изъятия: чем больше вводится налогов, тем ниже спрос и, наоборот, сокращение налогов ведет к стимулированию спроса. Если создаются большие сбережения - это служит пассивным источником дохода, мешает росту экономики, поэтому их следует изымать с помощью налогов;

теория монетаризма (50-е гг. XX в.; М. Фридман). Через налоги изымается излишнее количество денег, так как вместе с иными компонентами налоги воздействуют на обращение. Тем самым уменьшается количества неблагоприятных факторов развития экономики;

теория экономики предложения (80-е гг. XX в.; М. Берне, Г. Стайн). Налоги - один из важных факторов экономического развития и регулирования.

На протяжении очень долгого времени финансовая наука искала ответ на вопрос о влиянии прямого и косвенного обложения при создании сбалансированной налоговой системы. Во второй половине XIX в. ученые пришли к выводу, что построить такую систему можно, лишь сочетая на практике обе формы обложения, но с преобладанием его прямых форм, как наиболее справедливых (подоходное налогообложение);

- теория единого налога.

Налоги должны уплачиваться из одного источника - из доходов. Сбор единого налога более разумно, просто и рационально, чем взимание множества отдельных налогов. Однако на практике эта теория очень идеализирована;

- теория пропорционального налогообложения.

Налоговая обязанность уменьшается в зависимости от того как увеличивается объект налогообложения (налогооблагаемые суммы). На защиту данного способа обложения всегда приходят имущие классы;

- теория прогрессивного налогообложения.

Увеличение налоговой нагрузки зависит от роста доходов и имущественного состояния плательщика. Большим налогом следует облагать богатого гражданина- не только абсолютно, но и относительно;

- теория переложения налогов.

Рассматривает справедливость распределения налоговой обязанности в зависимости от форм обложения, эластичности спроса и предложения. Исследования проводятся по источникам доходов и по категориям плательщиков.

Налогообложение подразумевает прямое изъятие государством некоторой части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов.

Б. Франклина, политический деятель Северной Америки, говорил: «Платить налоги и умереть должен каждый».

Налоги и займы - два основополагающих инструмента существования любой страны. Платежеспособность и общее положение в обществе зависит именно от их соотношения.

Если налоговых доходов недостаточно, то используют прямые кредиты внешних государств, размещение ценных бумаг среди населения страны (внутренние заимствования) к выпуску специальных бумаг для зарубежных инвесторов (внешние заимствования).

Мы провели исследование и выяснили, что в различных странах основную часть дохода составляют именно налоги. Например, во Франции налоги составляют 95% бюджета, в США - 90, в Германии - 80, в Японии - 75%. В России доля налогов примерно достигает более 90%.

Принципы налогообложения - это базовые идеи и положения, применяемые в налоговой сфере. Выделяют такие группы принципов:

1. По степени охвата во времени и пространстве - общенациональные (базовые) принципы, созданные и изученные на протяжении всей истории развития налогообложения и действующие во всем мире; национальные (индивидуальные) принципы, функционирующие в рамках конкретной страны.

2. В зависимости от сферы действия - юридические, организационные и экономические принципы.

Юридические принципы налогообложения - это общие и специальные принципы налогового права:

* принцип равного налогового бремени;

* принцип установления налогов законами;

* принцип отрицания обратной силы налоговых законов;

* принцип приоритета налогового закона над неналоговыми законами;

* принцип наличия всех элементов налога в налоговом законе;

* принцип сочетания интересов государства и обязанных субъектов.

Организационные принципы налогообложения - это положения, база построение налоговой системы и осуществляется взаимодействие ее структурных элементов.

Налоговая система России руководствуется следующими организационными принципами:

* принцип единства налоговой системы;

* принцип подвижности (эластичности);

* принцип стабильности;

* принцип множественности налогов;

* принцип исчерпывающего перечня региональных и местных налогов.

Впервые про экономические принципы заговорил А. Смит. В течении времени они изменялись и реформировались, были иначе именованы и кратко охарактеризованы следующим образом:

принцип справедливости - каждый должен принимать участие в финансировании расходов государства в зависимости от своих доходов и возможностей. Методологической основой выступает прогрессивное налогообложение: кто получает больше благ от государства, тот должен больше платить налогов;

принцип соразмерности - баланс интересов налогоплательщика и государственного бюджета. Очень наглядно его охарактеризовал Лаффер рисунком - кривой, наглядно показывающей зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени

принцип учета интересов налогоплательщиков - простота исчисления и уплаты налога. Показывается через:

принцип определенности (сумма, способ и время платежа должны быть точно известны налогоплательщику);

принцип удобства (налог взимается в такое время и таким способом, которые наиболее удобны для плательщика);

принцип экономичности (эффективности) - необходимость сокращения издержек государства по взиманию налога. Колличества сборов по отдельному налогу должна превышать (причем, примерно на порядок) затраты на его обслуживание.

Чуть позже к этому перечню Адольф-Генрих-Готлиб Вагнер, австрийский экономист, добавил следующие принципы:

* достаточность (обеспечение покрытия расходов государства налоговыми поступлениями в данный и последующие периоды);

* правильный выбор источников налогообложения;

* выявление способов избавления от уплаты налогов (имеется в виду законных);

* влияние налогов на плательщиков;

* общность (охват всех слоев населения обложением налогами);

* прогрессивность (рост величины налога с ростом доходов плательщика);

* освобождение от уплаты налогов части населения, получающей минимальные доходы.

В настоящее время Налоговый кодекс Российской Федерации (далее - Кодекс) указывает, что налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований». По этому определению предусматривают следующие основополагающие моменты:

* утверждение налогов - прерогатива законодательной власти утверждать налоги;

* налог является индивидуально безвозмездным;

* односторонний характер установления налога;

* уплата налога как обязанность налогоплательщика не порождает встречной обязанности государства;

* налог взыскивается на условиях безвозвратности;

* цель взимания налога - обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Заключение

1. НДС – это один из самых молодых налогов. Впервые упоминается во Франции в 1958 году. НДС образовался после реформации похожего по характеру налога с оборота, который взимался ежечасно на каждой стадии движения товара от производителя к потребителю. Налог с оборота уступил место налогу на добавленную стоимость, так как тот более приспособлен к рыночным условиям хозяйствования. Быстрее и легче НДС распространялся благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, по которому страны, которые его сформировали должны гармонизировать свои налоговые системы в для создания общего рынка. В наше время НДС существует больше чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки.

2. Из-за основательного распространение НДС в зарубежных странах с рыночной экономикой была подготовлена почва для появления его в России. Налог был утвержден 1 января 1992 года. Он заменил налог с оборота, который существовал уже около 70 лет, и так называемый «президентский» налог с продаж, введенный в декабре 1990 года. Новый налог существенно отличался от ранее распространенных. Он был более продуктивен для государства, так как обложению им подлежал товарооборот на всех стадиях производства и обращения. Так же, налог на добавленную стоимость был более простой и универсальной формой косвенного обложения, так как для всех плательщиков устанавливался единый механизм его взимания на всей территории страны.

НДС считается федеральным налогом и действует на всей территории РФ. Налог - это форма изъятия в бюджет части добавленной стоимости, формируемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Налог не только имеет фискальное значение, но и регулирует состояние экономики. Через механизм обложения НДС, а так же, через систему структуры ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога.

3. Плательщиками этого налога являются юридические лица, осуществляющие любую коммерческую деятельность. Объектами обложения по НДС выступают обороты по реализации товаров, работ, услуг на территории РФ, а также ввозимые товары в соответствии с режимом импорта. Налогооблагаемая база (облагаемый оборот) по НДС - это количественное выражение объекта налога, она является главной и основополагающей при вычислении суммы налога, подлежащего внесению в бюджет. Облагаемый оборот, в отличие от объекта, создается по специальным правилам. Это связано с особенностями российского рынка в переходный период. Так же нужно знать, что согласно налоговому законодательству, некоторые хозяйственные операции, а следовательно, и возникающие при этом обороты, не подлежат обложению НДС.

4. При обложении налогом на добавленную стоимость предусматривается широкий спектр налоговых льгот, действующих на всей территории России. Льготы по НДС распространяются по двум векторам. С одной стороны, являясь косвенным налогом, НДС затрагивает, прежде всего, конечного потребителя товаров, работ, услуг, поэтому ослабление налогового бремени с помощью льгот помогает улучшению платежеспособного спроса населения. С другой стороны, этот налог в условиях рынка позволяет предприятиям повышать конкурентоспособность, так как происходит снижение цен на сумму льгот.

5. Ставка является главным элементом налога, без которого невозможно исчисление суммы налогового платежа. Налоговые ставки производятся в законодательном порядке, они едины и действуют на всей территории РФ. Постоянная ставка установлена на уровне 18%, льготная (для продовольственных и детских товаров по перечню) - 10%.

6. Порядок исчисления налога на добавленную стоимость, применяемый в настоящее время, очень сложен. Он постоянно взаимодействует с учетной политикой предприятия, содержанием бухгалтерского и налогового учета. Так же зависит от вида деятельности налогоплательщика и назначения проводимых им хозяйственных операций. НДС, подлежащий уплате в бюджет, расчитывается как разница между НДС, полученным от покупателей и НДС, уплаченным поставщикам.

Список использованной литературы:

1. Аткинсон Э.Б., Стиглиц Д.Э. "Лекции по экономической теории государственного сектора";

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изм. и доп. от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г.);

3. Гражданский кодекс РСФСР от 11 июня 1964 г. (в ред. от 24 декабря 1992 г.) (с изм. и доп. от 30 ноября 1994 г., от 26 января 1996 г., от 14 мая, 26 ноября 2001 г.);

4. Е.Н. Евстигнеев, Н.Г. Викторова, Е.Г. Ткачева. Основы налогообложения и налогового права. Москва. Инфра-М 2008 г.;

5. Инструкция о порядке применения таможенными органами РФ налога на добавленную стоимость в отношении товаров, ввозимых на территорию РФ (утв. приказом ГТК РФ от 7 февраля 2001 г. N 131);

6. Кочетов С. Российскому НДС - пять лет. // Коммерсантъ-daily, №16, 1997г.;

7. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.);

8. Материалы Интернет изданий www.budgetrf.ru, www.conseco.ru, www.nalog.ru, www.buhgalt.ru, www.nalvest.ru;

10. Методические рекомендации по применению главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации.

11. Карл М., Энгельс Ф. Собрание сочинений. Том 16 / Карл М, Энгельс Ф. - М.: Государственное издательство политической литературы. - 1960.

12. Ивлиева М.Ф. Правовые аспекты косвенного налогообложения: теория и практика / Ивлиева М.Ф. - М. Волтерс Клувер, - 2010.

13. Бурбело О.А., Малаева Т.В. Налоговое право. Структурно-логические схемы. Часть 1 / Бурбело О.А., Малаева Т.В. - М. Альфа. 2011.

14. Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2012.

15. Перов А.В. Толкушкин А.В. Налоги и налогообложение: Учеб. Пособие 2-е изд., перераб и доп. - М.: Юрайт-Издат, 2010 г.

16. Брызгалин А.В. Налоги и налоговое право: Учебник для вузов - М.: ИНФРА-М, 2011.

17. Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. - М.: Издательско - торговая корпорация «Дашков и Ко». 2011.

18. Медведев А.Н. Налог на добавленную стоимость: практика применения / Медведев А.Н.- М. - Главбух, 2012.

19. Шаталов С.Д Развития российской налоговой системы / Шаталов С.Д. // М. «Партнер», 2011.

- Теория и практика разделения властей ( Разделение властей как форма организации аппарата государственной власти)

- Система управления персоналом в современной организации (на примере организации ООО «ЭЛКАТ»)

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации

- Гарантии прав и свобод человека и гражданина (Природа и сущность прав и свобод человека и гражданина))

- Авторитет и лидерство в системе менеджмента (сущность лидерства)

- Гарантии прав и свобод человека и гражданина ( Природа и сущность прав и свобод человека и гражданина)

- Исследование проблем защиты информации (Рекомендации по повышению защиты информации банка АК «Собинбанк»)

- Разработка регламента выполнения процесса (Анализ существующих разработок и обоснование выбора)

- Система защиты информации в банковских система (АК «Собинбанк»)

- Понятие оперативно-розыскной деятельностью (Система и классификация правовых норм, регулирующих оперативно-розыскную деятельность)

- Проектирование организации (АНАЛИЗ СИСТЕМЫ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ В АО «ТКА»)

- Система налогового учета (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА))