Косвенные налоги и их роль в налоговой системе РФ

Содержание:

ВВЕДЕНИЕ

Актуальность настоящей работы определяет то, что экономическая структура любого общества не способна к функционированию без нормально организованного денежного потока между государством и производственными структурами, а также государством и разными слоями граждан, между регионами и отдельно взятыми государствами. При рыночных отношениях налоговая система – один из наиболее экономических регуляторов, основа финансового механизма государственного урегулирования экономики. Анализ структуры и динамики налоговых доходов бюджета нужно осуществлять в целях преодоления негативных последствий влияния налогов на экономику государства. Поэтому, тема работы актуальна и соответствует потребностям сегодняшней практики.

Косвенными считаются налоги, которые входят в стоимость продаваемых товаров, оказываемых услуг или выполняемых работ (далее – товаров). В стоимость продавец, как правило, вкладывает определенный процент или тариф. Покупатель, который покупает продукцию, платит продавцу в полном объеме стоимость, учитывая налог. Потом же продавец перечисляет в бюджет соответствующий налог. Получается, что по факту косвенные налоги взимаются с покупателя, а продавец выступает в качестве посредника по части их уплаты в бюджет. Вот почему отмечается, что косвенные налоги – это налоги на потребление.

Цель работы – теоретическое исследование и практический анализ косвенного налогообложения.

В связи с поставленной целью были определены следующие задачи:

- Рассмотреть основные виды косвенных налогов;

- Исследовать сущность косвенных налогов, их место в налоговой системе РФ;

- Дать характеристику косвенных налогов;

- Рассмотреть становление и развитие косвенного налогообложения в России;

- Провести анализ механизма исчисления и организации взимания косвенных налогов в РФ;

- Рассмотреть проблемы и перспективы развития косвенного налогообложения.

В качестве объекта исследования выступают инструменты косвенного обложения налогами в России. Предмет – это средства и методы, особенности и проблемы, а также факторы становления, условия для развития косвенного налогообложения в стране.

Методологическая и теоретическая основа настоящей курсовой работы – труды иностранных и отечественных специалистов в сфере налогообложения, налогов.

Информационная база курсовой работы состоит их официальных данных, предоставленных Федеральной службой статистики России, нормативно-правовых актов РФ, Федеральной налоговой службы, правовых, исторических статей, с данных, полученных в Интернете.

В работе имеется введение, 3 главы – основной текст, заключение, а также список применяемой литературы. В первой главе поднимаются вопросы сущности, специфики косвенного налогообложения, приведено понятие главных компонентов в системе взимания косвенных налогов; раскрыта историческая справка о формировании, а также развитии косвенных налогов в России.

Во второй главе анализируется процесс сбора косвенных налогов в стране, определяются черты налогообложения на практике; анализируется динамика поступления исследуемых налогов в бюджет с целью поиска особенностей взимания акциза в стране, обосновываются, формируются пути, направленные на повышение собираемости налога.

1. Теоретические основы косвенного налогообложения в РФ

1.1. Основные виды косвенных налогов

На основании НК РФ к косвенному налогу относится налог на добавленную стоимость (НДС), акцизы. Эти отчисления считаются федеральными налогами (пункты 1,2 статьи 13 НК РФ). Поступления НДС в полном объеме переводятся в федеральный бюджет. Что касается акцизов, то они также практически в полном объеме переносятся в бюджет.

Налогом на добавленную стоимость облагаются операции, направленные на реализацию работ, товаров, услуг на территории РФ. Кроме того, операции ввоза продукции также облагаются НДС. Но не все, что продается на рынке, облагается данным налогом. Есть операции, которые не образуют объекта налогообложения НДС. Встречаются товары, которые освобождаются от обложения налогом на добавленную стоимость. Ставки по НДС могут составлять 10, 18 или 0 процентов.

Стоит отметить, что ставки отдельно устанавливаются на каждый подакцизный товар. Причем это делается не только на текущий год, но и на 2 последующих года (об этом сказано в статье 193 НК РФ. Суммы акцизов начисляются в конце каждого месяца – по итогам продаж (Статья 192 НК РФ).

Считается, что косвенные налоги – это вид налога, который представляет собой процесс, не связанный с получением прибыли продавца – налог на продажу некоторых товаров массового потребления. В итоге, плательщики налога – это потребители, которые покупают продукцию. Именно они облагаются НДС. Что касается акцизов, то они, как и НДС, считаются косвенными налогами, так как включаются в стоимость продукции. Вот только взимаются акцизы в процессе совершения операций с некоторыми товарными группами. Они, согласно НК РФ, признаются подакцизными. На основании общего правила статьи 198 НК РФ, налогоплательщик, который проводит операции, облагаемые акцизами, обязан на оплату предъявить покупателю соответствующую сумму акциза.

В современном обществе основной источник образования бюджетной системы - это налоги, а эффективно работающая налоговая система обладает определяющим значением успешного функционирования экономики рынка.

Налоговая в качестве важнейшей части экономической и финансовой государства является совокупностью налогов, методов и форм установления, отмены, изменения, уплаты и применения , связанных с их уплатой, осуществлением налогового привлечением к , а также мер ответственности несоблюдение налогового Налоги обладают одной из основных в обеспечении экономического государства, благоприятствуют изменениям в реальном экономическом , ускоренным темпам развития отдельных отраслей оказывают влияние на разработку инвестиционной стратегии, а также внешнеэкономической деятельности страны Основное предназначение - удовлетворять финансовые потребности государства.

Указанные элементы налоговой могут рассматриваться и во взаимосвязях с другом, что дает возможность более полного и го раскрытия их содержания и роли в социально-экономическом государства.

Осуществление текущих и целей налоговой находится в зависимости от государства к определению и эффективному использованию налоговых инструментов. Сейчас используют понятие «инструментов налоговой политики», по-прежнему не сформировалось однозначное понимание данного термина, состав данных инструментов, в том числе способных обеспечить наибольший положительный во время реализации политики.

Есть разные взгляды на инструментов налоговой Так, к примеру, П.В. Акинин и Жидкова в число инструментов налоговой политики включить налоговую санкции и льготы[1]. Т.Ф. Юткина, выражая согласие с мнением вышеуказанных авторов, считает описание всей совокупности налоговых инструментов посредством системы налоговых санкций и льгот[2].

Определение определенных видов налогов одного из ключевых инструментов налоговой основано на что именно налога в качестве платежа - основа функционирования любых государств. Данный вывод ныне является безусловным. Его доказали ученые и зафиксировали в кодексе РФ. Налог является обязательным, безвозмездным платежом, взимаемым с предприятий и лиц в виде принадлежащих им правах ведения, собственности либо управления денег в целях обеспечения финансами деятельности субъектов РФ. И, соответственно от налоговых в зависимости находится наполняемость консолидированного бюджета России.

Задачи экономической любого государства сведены к тому, чтобы обеспечить государство финансами, создавать условия к регулированию государства в целом, а сглаживать возникающее при рыночных отношениях неравенство в уровнях доходов граждан. Налоги, а косвенных налогов в качестве одного из самых «старейших», не раз доказавшего свое предназначение - самые эффективные инструменты в достижении данных целей через собственных функций в

1.2. Сущность косвенных налогов, их место и роль в налоговой системе РФ

В современных экономических литературных источниках одни авторы Черник[3], Попова[4]) отмечают 3 функции фискальную, регулирующую и контрольную. Иными авторами Романовский[5], Юткина[6]) признаются только 2 функции: фискальная и регулирующая, признавая и контрольную функции – как функции в системе управления налогового обложения, не обладающими отношением к налогу экономической категории.

Как показало историко-экономическое содержание налогов, то основное общественное предназначение а также обеспечение государства требуемыми ему для исполнения собственных функций ресурсами.

Регулирующая в наиболее полной мере осуществляется в налоговой системе в формируя конкретные (преференции и льготы) приоритетным отраслям, а также видам деятельности либо сдерживающие рост механизмы (увеличенные налоговые , дополнительное обложение налогами и т.д.) в целях государственных социальных функций[7].

Мы согласны с мнением Т.Ф. Юткиной, Б.М. Сабанти. Полагаем, что для акцизов характерны 2 функции: регулирующая и . Они исполняют двоякую роль:

1) одним из ключевых источников государственного дохода.

2) выступают как способ регулирования соотношения и предложения, а также ограничения конкретных товаров, как средство изъятия предприятий, занимающихся добычей минерального сырья и производством спирта и алкогольной продукции.

Основополагающая - фискальная функция, заключающаяся в обеспечении стабильного и достаточного доходов в целях финансов которые аккумулируются в бюджете и требуются в целях решения задач, а также распределение части национальных доходов в наименее обеспеченных населения или России, не получают собственного акцизного дохода вследствие отсутствия налогового обложения в регионе. Данную задачу решают посредством применения налоговой системы, а также распределительного механизма налогового обложения. Каждый налог обладать при своим функциональным назначением и отличием от иных налогов зависимо целевых установок, методов исчисления и взимания, влияния на экономику.

Взимание прямых налогов осуществляется при накоплении материальных благ, – имеют только косвенную связь с экономическим налогоплательщика, их взимание осуществляется цену товара, они из хозяйственных оборотов и актов, финансовых имеют связь с процессом применения прибыли либо затратами налогоплательщика.

Сейчас вопросы соотношения косвенных и прямых налогов, их оптимальной степени обладают в основном дискуссионным характером.

Российская обложения налогами по части прямого и косвенного замышлялась опираясь на предположение, что фискальная задача должна выполняться преимущественно косвенными налогами, а прямые налоги обладать ролью регулятора.

Сформировавшаяся в правовой и экономической науке фикация налогов косвенные и прямые дает возможность оценки состояния налоговой системы, направления ее развития с точки зрения соблюдения ключевых налогообложения, поддержания частных и публичных интересов.

Если к экономической литературе, то могут быть найдены следующие изучаемые налогов.

Прямые являются налогами, взимаемыми с дохода и имущества В данном случае субъект уплаты налога - налогоплательщик. Он уплачивает налог из собственных

Косвенные налоги являются налогами на услуги и товары, оплачиваемые в продукции либо в тариф услуги. Владелец либо лицо, оказывающее услугу, выступает по существу, косвенного налога. Конечный плательщик - приобретающий либо оплачивающий по цене, превышающей цену на размеры Взимание косвенного а осуществляется в момент покупателя. В отличие прямых, налоги не имеют непосредственной связи с получаемыми доходами имуществом, которые находятся в налогоплательщика. В число таких налогов входит НДС, а также акцизы[8].

Недостаток налогов состоит в регрессивном характере: косвенных налогов в доходе низкодоходных групп граждан больше, чем Реализация косвенного налога (налога с оборота) в основном осуществляется в ценах на продолжительного пользования, одежду, алкогольную и табачную продукцию и являются налогом на группы больше покупающих налогооблагаемую продукцию. Косвенные бывают 3 видов:

- косвенных налогов – налог с который взимается со продукции массового

- НДС – часть вновь сформированной

- пошлины таможенные – налоги на импортную, экспортную и транзитную продукцию поступающую в доходы государства.

Один обязательных элементов систем государств - это индивидуальный имеющий высокий фискальный и регулирующий потенциал. Основные отличия акцизов от иных налогов на - это их сфера применения – определенного товара либо группы (услуг). Косвенных налогов входит в цену товара, а изымают его в бюджет у производителя товаров.

1.3. Характеристика и назначение косвенных налогов в РФ

В текущее время во многих развитых странах велика роль косвенных налогов на потребление, в первую очередь НДС (от 15 до 40% общей суммы налоговых поступлений). 7-12% всех налоговых поступлений в развитых государствах - это акцизы. Соответственно, на акцизы и НДС приходится от 1/5 до 1/2 всех налоговых поступлений во многих развитых странах. Только в Соединенных Штатах Америки, Канаде и Японии роль косвенного налогообложения гораздо ниже. Это обусловлено устойчиво отрицательным отношением общественного мнения данных государств к косвенным налогам ввиду инфляционного их влияния, а также несоответствия стандартам социальной справедливости: сбор данных налогов не находится в зависимости ни от размеров доходов, ни от размеров имущества налогоплательщиков.

Особая группа косвенных налогов - это акцизы. Базовые подакцизные товары во всех развитых государствах – это табачная и алкогольная продукция в рамках государственной монополии на её изготовление и распределение. Такое обложение обосновано не только необходимостью получать высокие налоговые поступления, но и стремлением к ограничению при помощи повышенных цен потребление вредных для здоровья граждан товаров.

В разных государствах отсутствует единство в отборе подакцизной продукции. Тем не менее всё же возможно выделение двух основных признаков, в зависимости от которых их отбирают: это или продукция массового потребления, имеющая низкую эластичность спроса по цене (соль, сахар, бензин и др.), или продукция ограниченного спроса, к примеру, меха, ювелирные изделия.

Акцизные ставки устанавливают в 2-х принципиально отличных видах: 1) или в виде отношения к стоимости подакцизного продукта, выраженного в % (адвалорные ставки налогов), 2) или в стоимостном абсолютном выражении на конкретную единицу измерения (к примеру, в Америке на одну пинту алкогольной продукции, на один галлон бензина и т.п.) (специфические ставки налогов).

Проведем рассмотрение системы акцизного налогообложения на примере одной из наиболее развитых государств Европы - Швеции.

В Швеции есть такие виды акцизов: на алкогольные товары; на отходы; на инсектициды; на дивиденды; на энергетические носители, окись серы и углерода; на удобрения; на лотереи; на атомную энергию; на рекламу; на природный гравий; на азартные игры; на выигрыши; особый косвенных налогов на групповое страхование жизни; косвенных налогов на табачную продукцию.

Многие акцизы ввели не только для дохода государству, но и для воздействия на потребление определенной продукции в желаемом для общества направлении.

Плательщики акциза на алкоголь следующие:

- сертифицированные владельцы складов;

- шведские профессиональные производители подакцизной продукции;

- зарегистрированные получатели подакцизной продукции;

- незарегистрированные получатели подакцизной продукции;

- сертифицированные налоговые представители;

- продавцы подакцизной продукции по каталогам и прочим каналам;

- лица, которые отправляют в Швецию или принимают в Швеции подакцизную продукцию из стран ЕС;

- лица, которые импортируют подакцизную продукцию из-за пределов ЕС.

Размеры ставки акциза на алкогольные товары устанавливаются в зависимости от крепости алкогольных товаров.

Обязанность, связанная с уплатой налога, возникает для зарегистрированного товарополучателя в процессе получения подакцизной продукции от владельца акцизного склада в другом государстве ЕС.

Нужно сказать, что есть общие правила в ЕС для табачной продукции, алкоголя, а также алкогольных напитков. Ключевой смысл общих правил состоит в том, что налоговая обязанность по данной продукции наступает, когда ее производят в ЕС или ввозят в ЕС.

Продукция может свободно обращаться в ЕС с отсутствием наступления налоговых последствий. Взимание налога осуществляется лишь в том случае, когда данная продукция попадает к потребителю, до этого момента она считается находящейся во временном режиме. Временный режим - уплата налога отлагается до того момента, когда продукт попадет к потребителю, что имеет место, когда товар попадает в розничную торговлю. В большинстве случаев необходима гарантия уплаты налогов, и обязательно при транспортировке по ЕС товары должны обладать сопроводительными документами. Если при транспортировки подакцизной продукции от владельца акцизного склада в другом государстве ЕС возникают потери ввиду преступления или небрежности, то наступает обязанность, связанная с уплатой налога за товар. Какое государство будет взимать налог – это зависит, в особенности, от того, где пропал товар.

В Швеции широко развитым является институт гарантий. Собственник акцизного склада, отправляющий безналоговую подакцизную продукцию другому шведскому владельцу склада либо предпринимателю в другом государстве ЕС, обязан выставить гарантии по уплате налогов, которые могут быть начислены ему в Швеции или другом государстве ЕС (транспортная гарантия), до начала поставки. Гарантии нужно соответствовать сумме налога, который в примерном исчислении должен быть уплачен с подакцизной продукции, освобожденной от уплаты акциза, перевозимой владельцем акцизного склада в течение суток. Налоговую декларацию по акцизам представляют налогоплательщики не только в бумажной форме, но и по интернету и электронной почте. В ближайший период по обоюдному желанию крупных предприятий и налоговых органов подразумевается переход на преимущественное предоставление налогоплательщиками налоговой декларации, а также отчетности по акцизам в электронной форме по интернету либо электронной почте.

2. Современная система налогообложения косвенными налогами в РФ

2.1. Становление и развитие косвенного налогообложения

Косвенные - обязательный элемент любой налоговой , их применяют в целях доходов гос а также в целях экономики. Акцизы известны с древних времен. В древности система обладала всеобъемлющим характером. В России индивидуальный во все времена обладал важной фискальной ролью. Через акцизы в государственный бюджет изымают часть стоимости товара, не обусловленной ни его производства, потребительскими свойствами, а выступает как следствие особых его изготовления и реализации

Акцизы появились в нашей стране в X-XI веках, акцизному обложению начали подвергать напитки. Роль в доходе российского постоянно возрастала, и к прошлого столетия ими обеспечивалось порядка 70% бюджетных доходов. Объекты - это предметы необходимости ( соль, чай, спички и , а также продукция массового (спиртная и табачная продукция). До революционных событий в России существовали спичечный, сахарный и нефтяной акциз. И так как была продукция личного либо потребления, благодаря такому обложению Российской империи имел более 40% доходов.

Начиная с Октябрьских событий 1917 года и по 1921 год косвенного налогообложения не было. После Октябрьских событий 1917 акцизные управления ликвидировали, а акцизы отменили (1920 г.). Причина - большой финансовых потребностей, обесценивание денежных единиц, применение карточной системы Тем не менее переход к системе НЭПа говорил о восстановлении денежного и товарного хозяйства в государстве. Чтобы крестьян в повышении а промышленность – в увеличении Произведенный товар – вычетом продналога – разрешали «на сторону», а обрела право снабжать частный рынок и свободно хозяйствовать. Соответственно, появились предпосылки налоговой системы, поскольку не было возможностей прямого , внимание обращалось на косвенное обложение. Все оказывало содействие использованию вместе с низкоэффективным прямым широкой системы обложения, представленной в основном акцизами, а также пошлинами.

Государство начало стремиться придать фискальной функции приоритетность в процессе разработки экономической Это мы отследить в документе, который принял СНК СССР 9.8.г., который имеет соответствующее название «Наказ основных положениях НЭП». В п. 2 Наказа было указано на необходимость установить «обратный прилив в государственные кассы» с. 48].

В 1921- г. вводились акцизы на вина, на табачные изделия, папиросную бумагу, гильзы, зажигательную бумагу, пиво, мед, соль, нефтепродукты, позднее - с текстильных Отметим, что период действия данной системы пришелся на период высокой инфляции, налоговые ставки в выражении обычно безуспешно стремились адаптироваться к обесценению валюты, а иным отрицательным последствиям. Это все на нет сводило налоговые доходы. Сначала приносили ничтожные Решение нашлось когда установился рубль». С этого момента акцизов перевелись в золотое выражение, а уплата осуществлялась по котировальной комиссии.

Последовательное акцизов стало началом одного из наиболее периодов развития обложения налогами и заменило формирования единой налогообложения в советское время Характерные особенности советской акцизной состояли в:

1) государственном регулировании розничных

2) установлении с продукции, дающей довольно крупный эффект;

3) изыскании акцизов, охватывающих широкие массы сельского и населения;

4) преимущественном обложении товаров роскоши;

5) использовании дифференцированных ставок;

6) прогрессивном обложении, возрастающем с повышением качества и увеличением стоимости

Анализ таблицы 1 дает возможность судить о том, во время 1923-1930 гг. сумма поступлений повысилась чем в 10 В среднем повышение порядка 400 млн. руб. в год, но в 1930 г. повышение 840 млн. руб. Это указывает на то, что экономические результаты являлись очень благоприятными, поскольку государство в полной мере удовлетворяло повышающиеся потребности.

Значение в государственном бюджете

|

Показатель |

Годы |

||||||

|

1923/24 |

1924/25 |

1925/26 |

1926/27 |

1927/28 |

1928/29 |

1929/30 |

|

|

Гос млн руб. |

1723,8 |

2702,4 |

3695,5 |

5002,4 |

7319,5 |

8830,4 |

13879,0 |

|

Налоги, рублей |

788,5 |

1323,3 |

1778,3 |

2333,6 |

3522,8 |

3146,1 |

5653,3 |

|

Акцизы, рублей |

240,6 |

507,8 |

823,5 |

1197,0 |

1491,2 |

1789,3 |

2629,2 |

Можно заключить , что выступали как один основных источников доходов государства. Они около 1/2 налоговых поступлений изучаемый период.

Но внедрении акцизов м преследовались не исключительно фискальные В числе задач обложения кроме и регулярной мобилизации существенных денежных поступлений в были отмечены такие:

- улучшать производственные технологии и качество

- сокращать потребление одной подакцизной продукции счет повышения иной. Так, крепкие виноградные устанавливали в три раза больше, нежели на легкие Более высокие ы на сахарин в сравнении с акцизом сахар устанавливали с целью «охраны здравия»[9], то есть стимулирования употребления сахара;

- повышать косвенное обложение имущих которые могли себе приобрести более дорогие товары (к примеру, парфюмерно-косметическая продукция, импортный алкоголь и

Развитие нескольких промышленности, а соответственно, расширения ассортимента товаров влекло существенное изменение акцизных поступлений пути последующего их расширения. В 1930 провели налоговую реформу, изменившую взимания налогов территории Советского Союза, а формально упразднившую обложение. Советской налоговой реформой 1930-ых гг. (проводимая в соответствии с постановлением СНК и ЦИК от 02.09.1930 предполагалось слияние имевшихся к тому периоду с уравнительным сбором в налог с оборота, по природе и организации оказавшийся, впрочем, аналогичным акцизам. Акцизы снова стали наиболее важным источником пополнения бюджета государства. Налогом с обеспечивалась в 1930-1960 гг. 50- 60% вся доходная часть включая доход связи и транспорта (рисунок

Рис. 1. Динамика веса поступлений с оборота в Государственном СССР

В последующем, в с внедрением новых налогов, в структуре бюджетной части налога с оборота сократилась но оставалась очень значительной – порядка в 1970-ых и 1980-ых гг. В 1980г. с оборота был равен к ВВП, в 1985г. – 13,6%. Даже поступления от сборов данного налога уменьшились к 1991г. до 6,3% к они также обеспечивали 21% всего дохода бюджета.

Введенный в России с 01.01.г., акцизный заменил наряду с действовавший при системе, налог с Поскольку косвенных налогов в принципе выступает как крупный доходный источник, в первые годы использования в современной российской системе подакцизной продукции весьма широк. Поступления данного налога занимают больше 4% общих объемов налоговых в консолидированный бюджет РФ. Он – 7-ой по величине налог в бюджетной системе России после ЕСН, НДС, НДФЛ, НДПИ, а также пошлины и налогов прибыль предприятий.

В 2 указаны сведения совокупных объемов поступлений налогов за гг., за все время их которые характеризуют косвенных налогов один из источников гос

Таблица 2

Динамика и оценка функционирования налогов в РФ, гг.

|

Годы |

Поступления в бюджет РФ |

Распределение доходам |

|||||

|

Акцизы, млрд. руб. |

в числе, % |

ВВП |

Доходам |

Налоговым доходам |

В числе косвенным |

||

|

Федераль-ный бюджет |

Консолидированные субъектов РФ |

||||||

|

1992 |

24,0 |

73 |

27 |

1,68 |

5,49 |

6,59 |

20,05 |

|

2000 |

166,4 |

79 |

21 |

2,28 |

7,97 |

9,74 |

26,68 |

|

2005 |

253,7 |

42 |

58 |

1,17 |

2,96 |

4,09 |

14,7 |

|

2006 |

270,6 |

41 |

59 |

1,01 |

2,55 |

3,64 |

15,19 |

|

2007 |

314,4 |

43 |

57 |

0,95 |

2,35 |

3,21 |

12,20 |

|

2008 |

350,0 |

46 |

54 |

0,85 |

2,19 |

3,13 |

14,10 |

|

2009 |

347,2 |

30 |

70 |

0,9 |

2,55 |

3,67 |

14,48 |

|

2010 |

45 |

34 |

66 |

1,05 |

2,94 |

4,18 |

15,87 |

Таким образом, можно отметить, что акцизы постоянно имели существенную долю в общих поступлениях налогового характера. Акцизами называются не только важные части доходов федерального бюджета. Это также один из самых эффективных способов, позволяющих оказывать воздействие на стоимость некоторых товаров. Изменяя акцизы, государство может оказывать воздействие на уровень потребления социально вредной продукции, ограничивать импорт того или иного товара.

В России налоговая система связана с обеспечением прибыльной части государственного бюджета. Она построена на преобладании именно косвенного налогообложения. По традиции, к косвенным налогам в стране принято относить НДС, а также акцизы. Во многих международных классификациях к косвенным налогам относят также и таможенные пошлины. Но в России они вынесены за пределы налогового поля, составляют так называемые доходы от ВЭД.

Акцизы, будучи видом поступлений средств в федеральный бюджет, относятся к не нефтегазовым доходам федерального бюджета страны. Они поступают в составе НДПИ, НДС, вместе с налогом на прибыль, с таможенными пошлинами, которые в целом составляют порядка 57% доходов федерального бюджета. Так, в 2016-2018 годы на акцизы приходится доля в относительных показателях 5,67% (Приложение 2).

Как инструмент в косвенном обложении налогами, акцизы поступают в консолидированный бюджет РФ – в составе с НДС, взимаемых с работ, товаров, услуг (реализуемых не только в России, но и с импортных товаров), а это – порядка 19% доходов консолидированного бюджета страны (таблица 3).

Таблица 3

Динамика косвенных налогов в доходах консолидированного бюджета РФ в 2016-2018 гг.

|

Показатель |

2016 г. Млрд. руб. |

2017 г. |

2018 г. |

||

|

Млрд. руб. |

Темп прироста,% |

Млрд. руб. |

Темп прироста,% |

||

|

Доходы бюджета - всего |

16 031,9 |

20 855,4 |

30,1 |

23 435,1 |

12,4 |

|

Налоговые доходы без страховых взносов |

8 942,6 |

11 261 |

25,9 |

12 655,3 |

12,4 |

|

Налоги на товары (работы и услуги) реализуемые на территории РФ, в т.ч. |

1 770,5 |

2 357,5 |

33,2 |

2 670,1 |

13,3 |

|

- НДС |

1 329,1 |

1 753,6 |

31,4 |

1 886,4 |

7,6 |

|

- Акцизы |

441,4 |

603,9 |

36,8 |

783,6 |

29,8 |

|

Налоги на товары ввозимые на территорию РФ, в т.ч. |

1 199,6 |

1 543,8 |

28,7 |

1 713,1 |

11,0 |

|

- НДС |

1 169,5 |

1 497,2 |

28,0 |

1 659,7 |

10,9 |

|

- Акцизы |

30,1 |

46,6 |

54,8 |

53,4 |

14,6 |

|

Всего косвенных налогов, в т.ч.: |

2 970,1 |

3 901,3 |

31,4 |

4 383,2 |

12,4 |

|

- НДС |

2 498,6 |

3 250,4 |

30,1 |

3 546,1 |

9,1 |

|

- Акцизы |

471,5 |

650,5 |

37,9 |

837 |

28,7 |

|

ВВП |

46 308,5 |

55 799,6 |

20,5 |

62 599,1 |

12,2 |

|

Доля косвенных налогов в доходах консолидированного бюджета РФ, % |

18,5 |

18,7 |

1,1 |

18,7 |

0 |

|

Доля косвенных налогов в налоговых доходах консолидированного бюджета РФ, % |

33,2 |

34,6 |

4,2 |

34,6 |

0 |

|

Доля косвенных налогов в ВВП РФ, % |

6,4 |

6,9 |

7,8 |

7,0 |

1,4 |

По оперативной информации ФНС, в консолидированный бюджет России в 2018г. поступило сборов, налогов и других обязательных платежей, которые администрирует ФНС России, (за вычетом страховых взносов) на сумму 8942,6 миллиарда руб., что на 12,4% выше, чем за 2017г. В их числе 783,6 миллиарда рублей приходилось на акцизы по подакцизной продукции, производимой на территории России, что равно 29,8% от всех собранных сборов, налогов и других обязательных платежей. На акцизы по подакцизным товарам, ввозимых на территорию РФ, пришлось 53,4 млрд. руб., что составило 14,6% от общего объема собранных налогов соответственно.

2.2. Анализ механизма исчисления и организация взимания

косвенных налогов в РФ

В России акцизы входят в число федеральных Основной нормативный акт, обеспечивающий правовое у уплаты акцизов, с 1.1.2001г. – ч.2 НК (раздел 8 «Федеральные налоги» главы 22 «Акцизы»). Налогоплательщики :

- предприятия;

- ИП;

- лица, которых признают налогоплательщиками в связи с продукции через таможенные границы РФ, согласно ТК.

Предприятия и другие лица признаются как налогоплательщики, если они осуществляют предусмотренные НК с подакцизной продукцией.

Природа как косвенного состоит в том, его учитывают в цене продукции на услуги), которые реализуют предприятия-производители, а оплачивает их покупатель.

Косвенных налогов является разновидностью косвенных на продукцию массового потребления также услуги), он включается в цену продукта (либо тарифы на и перекладывается, соответственно на конечного Отличительная же особенность индивидуальных акцизов - это то, что их взимают только с определенной продукции. Сначала обложение было сдерживать потребление вредной продукции». В России акцизы вводились обычно продукцию, имеющую высокую рентабельность, их устанавливают в целях изъятия в доход полученной сверхприбыли выпуска высокорентабельных товаров и создания приблизительно экономических условий деятельности для организаций[10].

Согласно статье НК РФ в число подакцизных (облагаемых акцизом) входят нижеследующие виды

- этиловый спирт всех видов

- спиртосодержащие продукты суспензии, эмульсии и иные виды жидкой продукции), имеющие долю этилового выше 9%;

- алкогольные товары (питьевой спирт, водка, изделия ликероводочные, коньяки, пиво, вино, напитки, которые изготавливают основе пива, другие напитки с спирта этилового выше 0,5%);

- продукция табачная;

- легковые автомобили;

- , имеющие мощность двигателя более 112,5 кВт л.с.);

- бензин автомобильный;

- топливо дизельное;

- масла для и (либо) инжекторных (карбюраторных) двигателей;

- прямогонный – фракции бензиновые, которые получили после переработки газового конденсата, нефтяного газа, газа природного, горючих угля и иного а также продукции переработки, помимо автомобильного , а также продукции [11].

- бытовое топливо, которое вырабатывают дизельных фракций перегонки и (либо) происхождения, которые кипят на промежутке температур 280-360 Цельсия.

Издавна использовали в первую очередь как фискальный Еще в 1666 экономист из Франции Дэмэзон сказал, косвенных налогов «один способен обеспечить казне же и даже нежели все остальные налоги»[12]. Поэтому проблема субъектов, объектов, акцизного налогового обложения с давних времен стояла перед властью. В целях исследования функций налогового платежа нужно, в первую очередь, к истории вопроса.

По информации Росстата, основная часть поступлений за отчетный год (85,4%) обеспечивали акцизы на бензин, алкогольные напитки, с общей долей этилового спирта более 25%, табачная продукция, дизельное топливо.

Обращаем внимание на то, что скорость прироста косвенных налогов отвечает в целом темпам прироста налоговых доходов в консолидированный бюджет страны. Прежде всего, это касается акцизов, так как поступления от НДС растут более медленными темами. Это связано с индексацией ставок акцизов, которые предусматривались в 2016-2018 годах. Ставки тут реализуются с целью повышения эффективности налогообложения акцизами. В то же время, если следовать отчетам федеральной налоговой службы, индексируются с опережающими темпами ставки акцизов на алкоголь и табачную продукцию.

Далее нужно проанализировать поступление акцизов по бюджетам России, по отношению их доли к структуре доходов страны.

Таблица 4

Динамика поступления и оценка функционирования акцизных

налогов в РФ, 2016-2018 гг.

|

Годы |

Поступления в консолидированный бюджет РФ |

Распределение по доходам |

|||||

|

Акцизы, млрд. руб. |

в том числе, % |

ВВП |

Доходам бюджета |

Налоговым доходам |

В том числе косвенным налогам |

||

|

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

||||||

|

2016 |

571,5 |

31 |

69 |

1,01 |

2,94 |

5,27 |

15,87 |

|

2017 |

650,5 |

46 |

54 |

1,16 |

3,12 |

5,77 |

16,67 |

|

2018 |

837 |

47,3 |

52,7 |

1,33 |

3,57 |

6,61 |

19,09 |

По свободной группе акцизов в 2018 году было поступлений на сумму 837 миллиардов рублей. В 2016 году эта цифра составляла только 471,5 миллиардов рублей. Прежде всего, это обусловлено повышением индексации ставок косвенных налогов в указанный период. В 2016-2018 годах Закон об индексации акцизов, что предусматривает увеличение ставок с учетом прогнозного уровня инфляции, а также опережающий рост акцизов сверх данного уровня для табачной и алкогольной продукции, предусматривал повышение ставок акцизов на сигареты, папиросы – примерно в 3 раза с 2011 по 2018 год.

Для указанных товаров с 2016 года определена единая ставка акциза. Ставки акцизов на алкоголь с содержанием этилового спирта более 9%, на слабоалкогольные товары – выросли в 2018 году (по сравнению с 2011 годом) в 2,2 раза. На натуральные вина ставка выросла на 60%, на пиво от 0,5 до 8,6% крепости – на 80%. Так, 1.01.16 года косвенных налогов на алкоголь крепостью более 9% было увеличено с 231 до 254 рублей за 1 литр спирта. С 1 июля – 300 рублей. Потом акцизы на указанные товары повышались каждый год. С 2017 года до 400 рублей, а с 2018 года – до 500.

Также предусматривается индексация ставок акцизов на бензин, который отвечает 3,4 и 5 классу. С 1.01.16 года ставка составляла 7725 рублей за 1 тонну, с 1.07.16 года – 8225 рублей, а с 2017 года – 10100 рублей, с 1.01.18 года – 11110 рублей за тонну топлива.

Таким образом, поступления по сводной группе акцизов в бюджет страны в 2018 году составляет 47,3% или 395 миллиардов рублей. Отмечается рост относительно 2016 года на 16,3%. Тогда на долю акцизов приходилось в федеральном бюджете 31%.

Поступления от косвенных налогов в консолидированные бюджеты субъектов РФ в 2016 году составляли 69%, в 2018 году – 52,7%, или же 442 миллиарда рублей.

Получается, что доля акцизов в ВВП составила за отчетный период 3,57%, а ранее было 2,94%. Доля в прибылях бюджета – 6,61%, а раньше – 5,27%. Что касается косвенных налогов, то доля акцизов занимает удельный вес в размере 19,09%, что больше, чем в 2016 году на 3,22%.

Отобразим динамику основных показателей акцизов.

Рис. 2. Распределение акцизов в динамике поступлений по видам бюджетов РФ, 2016-2018 гг.

Итак, на основе рассмотренных данных, можно сделать вывод о том, что в период с 2016 по 2018 гг. происходит увеличение налоговых поступлений в доходной части федерального бюджета РФ.

Рассмотрим и проанализируем динамику поступления акцизов по основным видам подакцизных товаров в бюджет РФ (таблица 5).

Таблица 5

Динамика поступления акцизов по основным видам подакцизных товаров в бюджет РФ

|

Вид подакцизного товара |

Годы |

Абсолютное отклонение |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2018/2016 |

|

|

Этиловый спирт из всех видов сырья |

1599,9 |

479,6 |

257,5 |

-1120,3 |

-422,1 |

-1542,4 |

|

Продукция табачная |

139535,0 |

181918,4 |

194853,3 |

42383,4 |

-127065,1 |

14681,7 |

|

Легковые а/м и мотоциклы |

8300,6 |

12695,1 |

21449,7 |

4394,5 |

-11245,4 |

9850,9 |

|

Бензин автомобильный |

53101,1 |

50585,1 |

62269,9 |

-2516 |

-45315,2 |

11781,2 |

|

Бензин прямогонный |

2516,4 |

2646,5 |

2189,1 |

130,1 |

-2557,4 |

-2427,3 |

|

Топливо дизельное |

26159,4 |

29024,9 |

24564,1 |

2865,5 |

-24460,8 |

-21595,3 |

|

Масла моторные для дизельных и (либо) инжекторных (карбюраторных) двигателей |

677,5 |

616,9 |

618,1 |

-60,6 |

-555,8 |

-616,4 |

|

Всего, миллионов рублей |

231887,9 |

265268 |

395901 |

460766 |

33389,1 |

164003 |

Проведя анализ поступления акцизов по главным подакцизным товарам в бюджет страны, отметим, что в 2018 году параметры поступления от продажи табака, мотоциклов, легковых авто, автомобильного бензина выросли. Например, акцизные поступления от табачной продукции в 2018 году выросли на 14681,7 миллионов рублей. От продажи мотоциклов и легковых автомобилей акцизы выросли на 11781,2 миллиона рублей, а бензина – на 11881,2 миллиона рублей. Кроме прочего, отмечается тенденция для снижения поступлений акцизов в бюджет по прочим анализируемым показателям. Впрочем, за весь период, который мы анализируем, поступление акцизов в бюджет выросло на 164003 миллиона рублей, что объясняется ниспадающим потреблением главных подакцизных товаров. Чтобы иметь общее представление о ситуации, нужно наглядно представить динамику поступления акцизов в форме графика (Рисунок 3).

Рис. 3. Динамика поступления акцизов по разным видам подакцизных товаров за период 2016-2018гг

На рисунке 3 видим, что существенные изменения отмечаются по статье табачной продукции, так как она считается самой распространенной у населения. Следовательно, существенная часть (60-80%) поступлений акцизов приходятся именно на эту продукцию. 20% от всего объема поступлений занимает автомобильный бензин. Это также считается распространенным товаром среди населения. Остальные 10% занимают прочие товары подакцизного плана.

Таким образом, за период 2016-2018гг объем поступлений косвенных налогов увеличивался, в основном, за счет роста потребления табачных изделий.3. Проблемы и перспективы развития косвенного налогообложения в РФ

Налоговая система – это не только финансовый источник для осуществления государством собственных функций, но и основа механизма государственного урегулирования экономики. Действенное функционирование всего хозяйственного комплекса государства зависит во многом от того, насколько обосновано и грамотно выстроена его налоговая система.

Налоговая система как экономическая категория и в прошедшем столетии, и на текущий момент не имеет в научных литературных источниках однозначного толкования. По большому счету разные ее трактовки могут быть обнаружены в современных отечественных источниках. В советский период понятие «налоговой системы» определялось как «совокупность налогов, которые взимают в государстве, а также методов и форм их построения». Если говорить о начале современных отечественных экономических реформ, то в Законе «Об основах налоговой системы в России» понятие «налоговой системы» трактовали так же вполне лаконично: «совокупность сборов, налогов, пошлин и иных платежей (далее налоги), которые взимают в определенном порядке, формирует налоговую систему».

Налоговая система должна являться и по своей сути, и по определению не просто «совокупностью сборов и налогов», а именно системой, то есть совокупностью взаимосбалансированных налоговых платежей. Это сделать крайне непросто, но лишь в данном случае отечественная налоговая система из простого и в некоторой мере случайного набора отдельных сборов и налогов может стать действенной и упорядоченной системой.

В число элементов налоговой системы России входят не только сборы и налоги, но и:

- субъекты налогооблагающие;

- действующие от их имени налоговые (таможенные, финансовые) органы;

- налогоплательщики, а также налоговые агенты, их обязанности и права.

По большому счету, налогообложение акцизного характера имеет регрессивные черты, когда налогообложения равным образом переносится на обеспеченные, а также малообеспеченные слои населения. Сегодня налоговая система России жесткая, пока еще не имеет достаточных связей с реальными целями, интересами функционирования экономики. Жесткость налоговой системы объясняется ее направленностью на создание финансовых резервов посредством высокого уровня изъятия доходов у населения и компаний. В то же время система не учитывает всех интересов субъектов рыночной экономики.

Проблема формирования налоговой акцизной системы, которая обеспечивает баланс, гармонию социальной справедливости и экономической эффективности, не решена. Требуется концепция стимулирующего эффекта в процессе сохранения социальной направленности на повышение, сохранение качества жизни граждан.

Вместе с НДС, акцизы сегодня обеспечивают главные поступления средств в доходную часть бюджета. Поэтому всякие изменения порядка уплаты данных налогов могут оказаться крайне чувствительными для бюджета. Акцизы – это особый вид косвенного налога, который по сравнению с прямыми налогами взимается не только при продаже некоторых товаров внутри страны, но и при импорте на таможенную территорию страны[13].

Налогово-акцизная концепция социальной направленности должна основываться на строгих позициях научных мыслей, на современной теории налогов, на принципах налоговой политики, на методах оценки эффективности в налоговой политике. Качество системы налогообложения выражается посредством ее эффективности, где экономический эффект – это увеличение объемов подакцизных товаров, объемов потребления, размеров акцизных поступлений. Социальный эффект – это уровень и качество жизни, будущий рост благосостояния всех членов общества, рост культуры в сохранении здоровья нации и так далее.

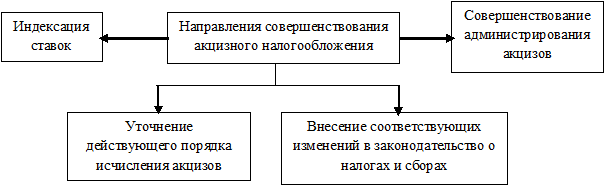

Рис. 4. Направления совершенствования акцизного налогообложения

Существуют меры, которые призваны обеспечить динамичное развитие государства в области налогообложения. Это меры собираемости акциза, которые выступают в качестве инструмента косвенного налогообложения.

Первое направление в совершенствовании акцизного налогообложения – совершенствование соответствующего администрирования. Прежде всего, нужно совершить переход на электронный документооборот. Далее предстоит обмениваться информацией с налогоплательщиками и банками, сократить время, которое тратится на подготовку налоговой отчетности. Важно максимально сблизить бухгалтерский и налоговый учет.

Второе направление в плане совершенствования акцизного налогообложения – уточнение действующего порядка по исчислению акцизов. Уместно внести поправки в главу 22 «Акцизы» Кодекса об уплате авансового платежа акциза – производителями алкогольной продукции, которые закупают этиловый спирт в странах-участниках ТС. Также предусмотрено внесение поправок в Главу 22 «Акцизы» Кодекса, что будет направлено на уточнение действующего порядка, на основании которого проводится исчисление акцизов.

С 1.01.19 года основная ставка НДС была повышена с 18 до 20%. Это оказало уже существенное воздействие на формирование инфляции на 2019 год. Центробанк принимает это во внимание, когда проводит разработку среднесрочного макроэкономического прогноза, когда принимает решения по ключевой ставке. В то же время оценка вклада НДС в инфляцию зависит от множества факторов, не только со стороны структуры налогообложения, но и со стороны формирования экономических условий в России в целом. Согласно оценкам Центробанка России, диапазон вклада НДС в инфляцию, учитывая все факторы – довольно широк. По некоторым оценкам, он составляет лот 0,6 до 1,5 процентных пунктов. Если опираться на оценку, которая заложена в июньский макроэкономический прогноз Центробанка России, то повышение НДС окажет основное воздействие на инфляцию именно после изменения ставки.

В 2018 году правительство страны разработало множество инициатив, которые направлены на развитие экономической, социальной политики в среднесрочном периоде – при сохранении стабильности государственных финансов. Для того, чтобы аккумулировать средства для реализации таких инициатив, в июля 2018 года Госдума РФ принимает закон о повышении с 1.01.19 года основной ставки НДС с 18 до 20%.

В зависимости от того, насколько существенным будет воздействие от повышения НДС на процессы инфляции, как оно будет распространяться во времени, зависит от разных факторов со стороны предложения и спроса на товарных рынках, на рынках услуг, от динамики инфляционных ожиданий.

Повышение основной ставки НДС затронет не все, а только две трети товаров и услуг потребительской корзины, по которой рассчитывается инфляция. Остальные категории облагаются по льготной ставке (10%) или освобождены от НДС. К ним в том числе относятся продукты питания повседневного спроса (мясные и рыбные продукты, молочные продукты, яйца, крупы, хлеб, соль, овощи), медицинские и детские товары, часть канцелярской и печатной продукции, социально значимые услуги (услуги образования, здравоохранения, городского пассажирского транспорта и другие).

Помимо этого, часть операций, не относящихся к льготным товарам и услугам, не облагается НДС в случае их реализации микропредприятиями. В соответствии с законодательством такие предприятия имеют право на использование упрощенной системы налогообложения и могут не уплачивать НДС. Соответственно, они не обязательно будут реагировать повышением цен на изменение ставки НДС. По данным Росстата, микропредприятия занимают существенную нишу на российском рынке. Доля их совокупного оборота в валовом выпуске экономики составляет около 15%.

По оценкам Банка России, основное повышение цен в ответ на рост НДС будет происходить непосредственно после изменения ставки - в первые месяцы 2019 года. Вместе с тем повышение налога анонсировано заранее и небольшая подстройка со стороны производителей и продавцов, в том числе желающих провести постепенную корректировку цен, возможна уже в IV квартале 2018 года. Банк России оценивает ее масштаб в 0,1 -0,2 процентного пункта. С учетом переноса НДС годовой темп инфляции достигнет пика в I квартале 2019 г. и временно превысит 4%. Квартальный темп прироста цен существенно замедлится уже в II квартале 2019 г., во втором полугодии 2019 г. квартальные темпы инфляции будут вблизи 4%. Однако годовая инфляция будет снижаться в течение года более медленно, в том числе из-за эффекта низкой базы первого полугодия 2018 года. Подробнее вклад изменения НДС в годовую инфляцию по кварталам представлен в таблице 6. В I квартале 2020 г. ожидается возвращение годовой инфляции к 4%.

Таблица 6

Оценка влияния изменения НДС в индекс потребительских цен

|

Год/год |

Кв./кв. |

|

|

IV кв. 2018 |

0,1 |

0,1 |

|

I кв. 2019 |

1,1 |

1,1 |

|

II кв. 2019 |

1,0 |

0,0 |

|

III кв. 2019 |

0,9 |

-0,1 |

|

IV кв. 2019 |

0,9 |

0,0 |

Банк России будет отслеживать динамику инфляционных ожиданий и влияние других перечисленных выше факторов на цены и при необходимости корректировать оценку эффекта повышения НДС в своих прогнозах.

В июне 2018 г. ценовые ожидания регулярно опрашиваемых Банком России предприятий на ближайшие три месяца повысились относительно предыдущего месяца, однако в меньшей степени, чем в предыдущие месяцы, что не позволяет однозначно судить о наличии дополнительной реакции краткосрочных ожиданий на объявленное повышение НДС.

В настоящее время реакция инфляционных ожиданий населения остается сдержанной. Согласно проводимым ООО «инФОМ» по заказу Банка России опросам населения, после объявления о повышении НДС в июле медианная оценка инфляции на следующие 12 месяцев практически не изменилась после роста в предыдущие два месяца. Только 4% респондентов отмечают повышение НДС в числе факторов инфляции, тогда как о самой новости были осведомлены 55% опрашиваемых. Основная реакция ожиданий может проявиться в конце 2018 - I квартале 2019 г., учитывая, что ожидания домашних хозяйств адаптивны и население, как правило, реагирует на фактическое повышение цен. Ожидается, что в течение первого полугодия 2019 г. будет постепенно происходить снижение ожиданий.

В июле 2018 г. для анализа влияния повышения ставки НДС на издержки предприятий и отпускные цены Банком России был проведен опрос 1 тыс. предприятий, включая предприятия розничной торговли, предприятия секторов производства непродовольственных товаров и услуг. Предприятия, чья продукция облагается в основном по льготным ставкам НДС (продовольственные товары, товары для детей, медицинские товары, печатные издания, отдельные виды услуг и прочее), в опросе не участвовали.

Результаты опроса указывают на то, что краткосрочная реакция цен может быть существенной. Так, не планировали повышение цены в ответ на изменение НДС лишь четверть опрошенных предприятий, в то время как около 60% указали диапазон возможного повышения - от 1 до 5% (таблица 7). Стоит отметить, что разброс ответов респондентов оказался небольшим с точки зрения не только масштаба, но и периода планируемого повышения НДС. Большинство опрошенных предприятий (около 60%) запланировали повышение своих цен на I-II кварталы 2019 г., но 14% указали на возможность опережающей реакции на повышение НДС уже во второй половине 2018 года.

Таблица 7

Диапазон планируемого повышения цен из-за увеличения ставки НДС (в % от числа ответивших)

|

Период повышения цен |

Величина планируемого повышения цен |

||||||

|

Свыше 8% |

От 5 до 8% |

От 2 до 5% |

От 1 до 2% |

До 1% |

Не планирую повышать цены |

Всего |

|

|

III кв. 2018 |

1 |

1 |

1 |

1 |

0 |

н.з. |

4 |

|

IV кв. 2018 |

1 |

2 |

5 |

3 |

0 |

н.з. |

10 |

|

I-II кв. 2019 |

2 |

6 |

26 |

23 |

2 |

н.з. |

60 |

|

III-IV кв. 2019 |

0 |

0 |

0 |

0 |

0 |

н.з. |

1 |

|

Не планирую повышать цены |

н.з. |

н.з. |

н.з. |

н.з. |

н.з. |

25 |

25 |

|

Всего |

4 |

9 |

33 |

27 |

2 |

25 |

100 |

В числе основных ограничений на рост цен названы сдержанная динамика спроса и снижение конкурентоспособности. В то же время часть компаний планирует повышать цены более чем на 5% (13% опрошенных). Если предположить, что эти планы по изменению цен будут реализованы, то рассчитанное по выборке среднее увеличение цен в ответ на повышение НДС с 18 до 20% составит 2,5% для всех респондентов и 2,3% для опрошенных предприятий торговли. Исходя из того, что доля товаров, облагаемых по основной ставке, составляет около двух третей потребительской корзины, при обозначенном респондентами повышении цен в рознице дополнительное ускорение годовой инфляции может составить чуть более 1,5 процентного пункта.

За последние годы многие страны повышали НДС. Были рассмотрены 23 эпизода повышения НДС в 16 странах в 2005-2016 годах. Масштаб изменения ставки НДС в этих случаях варьировался от 1 до 5 п.п.

Во всех странах наблюдалось значимое ускорение роста цен в ответ на налоговые изменения. В среднем по рассмотренной выборке стран инфляция повысилась на 0,4-0,6 п.п. при увеличении ставки НДС на 1 процентный пункт. Вместе с тем в зависимости от экономических условий, в которых реализовывались налоговые изменения, и параметров бюджетно-налоговой политики в целом оценки реакции годовой инфляции варьируются от 0,3 до 1,1 п.п. на 1 п.п. повышения ставки.

В частности, когда повышение ставки косвенного налога проводилось с целью сокращения дефицита бюджета и не сопровождалось увеличением бюджетных расходов ни в текущем периоде, ни в ближайшем будущем (происходило ужесточение бюджетной политики), имело место значительное сокращение спроса. При этом часто экономика уже находилась в стадии спада, и, соответственно, наблюдался весьма ограниченный перенос изменения налога в цены, ближе к нижней границе указанного диапазона (например, в Греции (2011) и Венгрии (2009). Напротив, если дополнительные налоговые доходы сразу или постепенно трансформировались в дополнительные расходы бюджета, то это оказывало поддержку спросу. Многое зависит и от других параметров бюджетной политики. Зачастую повышение НДС проводилось на фоне одновременного снижения налоговой нагрузки по другим видам прямых или косвенных налогов (например, в Новой Зеландии), что затрудняет идентификацию чистого эффекта от изменения НДС на цены. Кроме того, наличие различий в параметрах налогообложения по НДС, в первую очередь в части состава льгот, делает опыт разных стран лишь условно сопоставимым.

Важно отметить, что во многих странах, несмотря на наличие значимой реакции цен на рост НДС, центральные банки не проводили дополнительного ужесточения денежнокредитной политики (например, в Венгрии (2009), в Чехии (2013), в ЮАР (2018) и так далее). Это связано с тем, что влияние налоговой меры на годовую инфляцию по сути является краткосрочным и исчерпывается на горизонте года. Кроме того, реакция денежных властей в значительной степени зависела от того, в какой степени повышение НДС отразилось на ценах, а в какой - стало фактором ослабления динамики спроса. При этом изменение спроса также во многом зависит от экономических условий в стране. Это отражает пример Японии, где к моменту повышения НДС в 2014 г. центральный банк проводил стимулирующую денежно-кредитную политику для повышения инфляции до целевого уровня, и повышение правительством НДС на 3 п.п. было дополнительной мерой, направленной на достижение этой цели. Однако в ответ на повышение НДС, которое практически полностью перенеслось в цены, произошло сильное сжатие потребительского спроса и инвестиций, и после кратковременного скачка инфляция снизилась до уровня ниже цели Банка Японии. Это явилось одним из факторов сохранения мягкой денежно-кредитной политики до настоящего времени: Банк Японии до сих пор упоминает повышение налога и последующее снижение спроса в числе аргументов сохранения низкого уровня процентной ставки.

Большинство центральных банков в ситуации повышения НДС осуществляет пристальный мониторинг реакции экономики и финансовых рынков для выявления возможных вторичных инфляционных эффектов. Их возникновение в большей степени вероятно в экономиках, где инфляционные ожидания остаются чувствительными к колебаниям цен. В случае реализации рисков повышения инфляционных ожиданий и устойчивого ускорения инфляции изменение направленности денежно-кредитной политики становится оправданным и необходимым (такая ситуация наблюдалась, например, в Польше).

ЗАКЛЮЧЕНИЕ

Сегодня налоговая система - это не только финансовый источник для осуществления государством собственных функций, но и основа механизма государственного урегулирования экономики. От того, как правильно выстроена система налогообложения, насколько продуманной является налоговая политика государства, находится в зависимости эффективное функционирование всего народного хозяйства. Изучение налоговой системы очень актуально с политико-экономических позиций в целях развития собственно экономической теории. Исследований в данном направлении мало, а требования полного исследования практических и теоретических аспектов улучшения налоговой системы именно в отечественной экономике особенно остро звучат в последние годы.

В начале ХХ в. косвенные налоги обладали немаловажной ролью не только в достижении намеченных государством социальных, экономических и политических целей, а также и в создании налоговой системы Советского Союза во времена государственного централизованного урегулирования экономики. Налоговая система этого времени, которая была основана на косвенном обложении, выступила как мощный и весьма эффективный инструмент пополнения бюджета. Советской налоговой реформой 1930-ых гг. (проводимая в соответствии с постановлением СНК и ЦИК от 02.09.1930 предполагалось слияние имевшихся к тому периоду с уравнительным сбором в налог с оборота, по природе и организации оказавшийся, впрочем, аналогичным акцизам. Акцизы снова стали наиболее важным источником пополнения бюджета государства.

Налоговая система России, связанная с обеспечением доходной части госбюджета, основана на преобладании косвенного налогового обложения. Традиционно к косвенным налогам в Российской Федерации относят налог на добавленную стоимость (НДС) и акцизы. В большинство международных классификаций к косвенным налогам причисляют также и таможенные пошлины, однако в России таможенные пошлины и сборы выведены за рамки налогового поля и составляют так называемые доходы от внешнеэкономической деятельности.

Косвенными принято считать налоги, которые формально взимаются государством с предпринимателей, но платят их при этом фактически третьи лица (чаще всего клиенты компаний, потребители товаров и услуг). К таковым сборам относятся НДС, акцизы, различного рода таможенные пошлины.

Анализ косвенных налогов за период 2016-2018 год позволил определить акцизы как вид поступления денежных средств в федеральный бюджет к ненефтегазовым доходам федерального бюджета РФ, которые поступают в составе НДС, НДПИ, налогом на прибыль, таможенными пошлинами, и занимают за период 2016-2018гг долю в относительном показателе 5,67%.

Акцизы как инструмент косвенного налогообложения поступают в консолидированный бюджет РФ в составе с НДС, взимаемых с товаров, работ, услуг, как реализуемых на территории РФ, так и с товаров, ввозимых на территорию РФ, которые формируют до 19% доходов консолидированного бюджета РФ.

Доля акцизов в ВВП составила на отчетный период 2016-2018 3,57%, при прежних 2,94%; доля в доходах бюджета – 6,61% при прежних показателях 5,27% и 5,77% соответственно; в числе косвенных налогов доля акцизов занимает удельный вес в размере 19,09%, что больше показателя 2016 года на 3,22%.

Особенность акцизов заключается в том, что их объем в основном зависит от спроса и предложения достаточно специфических товаров и услуг (подакцизной продукции), в связи с чем их рост, с одной стороны, является положительным моментом в вопросе формирования федерального бюджета страны, с другой стороны, позволяет утверждать о ниспадающем спросе на эти товары. Так, анализ акцизов по подакцизным товарам позволил определить, что основную долю, формирующую объем акцизов занимает табачная продукция. Ее динамика, несмотря на индексацию практически неизменна, в связи с чем, рост акцизов в сфере обеспечения бюджетов РФ финансовыми ресурсами не угасает.

Однако проблема взимания акцизов по-прежнему остается актуальной. Чем больше ставки индексирования, тем больше желающих обойти этот налог. Поэтому необходимо совершенствовать систему администрирования акцизной системы. Для этого была рассмотрена модель налоговой политики РФ и ее основные структурные элементы, которые позволили определить пути совершенствования налоговых (акцизных) сборов в РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ

- Федеральный закон от 22.12.2008 №268-ФЗ «Технический регламент на табачную продукцию»

- Федеральный закон от 02.04.2015 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

- Постановление Правительства РФ № 866 от 31 декабря 2005г «О маркировке алкогольной продукции акцизными марками»

- Акинин П. В. Налоги и налогообложение : учеб. пособие / П. В. Акинин, Е. Ю. Жидкова, - 2017. - С. 76-79.

- Караваева И.В., Архипкин И.В. Косвенное налогообложение в России начала ХХ века: этапы трансформации // Финансы. – 2016. № 8. – С. 48–50.

- Микеладзе В.П. Косвенные налоги. – М.: ЛЮКС, 2018.

- Налоги и налогообложение: Учеб. пособие для вузов / Под ред. проф. Г. Б. Поляка, А.Н. Романова. М.: ЮНИТИ-ДАНА, 2018.

- Налоги и налогообложение. 5-е изд. / Под ред. М.В. Романовского, О.В. Врублевской. СПб: Питер, 2017.

- Налоги: Учебник для вузов / Под ред. Д. Г. Черника. М.: ЮНИТИ– ДАНА, 2018.

- Пансков, В. Г. Налогообложение / В. Г. Пансков. Учебник - М.: Издательство Юрайд, 2019.

- Попова Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие. М.: Дело и Сервис, 2018.

- Райзберг Б.А, Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М., 2018.

- Толкушкин А.В. Энциклопедия российского и международного налогообложения. – М.: Юристъ, 2019.

- Финансы: Учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. М.: Перспектива, 2018.

- Черник, Д. Г. Налоги и налогообложение / Учебник - М.: МУФЕР, 2017.

- Юткина Т.Ф. Налоги и налогообложение: Учебник. М.: ИНФРА-М, 2015.

- Абакарова Р.Ш. Приоритетность налогового администрирования при незаконном требовании к возмещению НДС // Теория и практика общественного развития. 2017. № 1. С. 450–452.

- Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. № 42. 2016. С. 43.

- Вайсберг В. Об основных направлениях налоговой реформы // Комерсант – 2017. – № 9. – С. 39–45.

- Вардуль, Н. Налог Делающий Судьбу. Что происходит с НДС? Как от частных перемен перейти к общим? // Финансовая газета.— 2015 .— № 34 (1078) .— С.1, 4.

- Гашенко И.В. Генезис соотношений прямого и косвенного налогообложения // Экономические науки. 2015. № 5 (54). С. 49–56.

- Гончаров А.И. Прямые и косвенные налоги: поиск оптимальной модели для России // Налоги. 2016. № 6. С. 7–9.

- Еременко В.И. О налоговом законодательстве России в сфере инновационной деятельности // Законодательство и экономика. 2017. № 10. С. 26 - 35.

- Калинина О.В. Социальная направленность российской налоговой системы: национальный и международный аспекты // Финансы и кредит. 2017. № 3.

- Лыкова Л. Н. Налоговая система России: некоторые результаты реформ и современное состояние (Науч. доклад). М., 2018.

- Майбуров И. А. Налоговая система России: выбор дальнейшего пути реформирования // Финансы. № 8. 2018.

- Майбуров И.А., Соколовская А.М. Теория налогообложения. Продвинутый курс: Учебник. М.: ЮНИТИ-ДАНА, 2018.

- Мандрощенко, О.В. Налоговая система и ее влияние на развитие инвестиционной деятельности // Финансы и кредит.— 2015 .— № 41(521) .— С.14-20.

- Пансков, В.Г. Налог с продаж или НДС: что эффективнее? // Финансы.— 2015 .— № 7. — С.43-47.

- Подгорная Т.К. Зарубежный опыт: акцизы в налоговой системе Швеции // Российский Налоговый Курьер. 2016. № 10.

- Подгорная, Т. К. О товарах, подлежащих обложению акцизами / Т. В. Подгорная // Налоговый вестник. - 2017. - №6.

- Седова Н.В. Акцизное налогообложение в современной России // Финансы. 2017. № 12.

- Чернышова О. Н. Основные подходы к совершенствованию налогообложения в России // Социально-экономические явления и процессы. Тамбов, 2011. № 1-2. С. 235.

- Владимиров В. Акцизы не пахнут // Новые известия. 14 июня 2017 года // [Электронный ресурс]. – Режим доступа: www.nv.ru.

- Главные направления налоговой политики до 2017 года [Электронный ресурс]. – Режим доступа: http://www.tpp-inform.ru/analytic_journal/5140.html (дата обращения 21.11.15).

- Горовцова М. Проект Основных направлений налоговой политики на 2016–2017 годы: «да» малому бизнесу, «нет» льготам? // ГАРАНТ.РУ. 12.05.2017 . [Электронный ресурс]. – Режим доступа: http://www.garant.ru/article/542010/ (дата обращения 21.11.15).

- Ивлиева М.Ф. Правовые проблемы косвенного налогообложения в Российской Федерации // Сайт Информационной аналитической системы 1С Консалтинг. Стандарт. [Электронный ресурс].– Режим доступа: htpp://nds-ks.ru.

- Информация Министерства финансов РФ от 06.11.2016. [Электронный ресурс]. – Режим доступа: http://www.minfin.ru.

- Информация Федерального казначейства РФ [Электронный ресурс]. - Режим доступа: www.roskazna.ru

- Информация федеральной службы государственной статистики www.gks.ru.

- Информация федеральной налоговой службы www.nalog.ru.

Приложение 1

Основные положения по акцизам

|

Основные моменты по акцизам |

Расшифровка |

|

Плательщики акцизов |

1. Организации |

|

Объект обложения акцизами |

Объекты обложения акцизами: 1. реализация произведенной налогоплательщиками подакцизной продукции на территории России; 2. реализация конфискованной или бесхозяйной подакцизной продукции (переданной по решениям судов); 3. передача подакцизной продукции, произведенной из давальческого сырья, собственнику сырья (либо другим лицам) на территории России; 4. передача в рамках одной организации произведенной подакцизной продукции для последующего производства неподакцизной продукции (исключение: прямогонный бензин и этиловый спирт); 5. передача подакцизной продукции для собственных нужд на территории РФ; 6. передача подакцизной продукции в уставный (складочный) капитал предприятий, паевые фонды кооперативов, в виде взноса по договору простого товарищества на территории РФ; 7. передача произведенной подакцизной продукции участнику предприятия при его выходе из неё, передача в рамках договора простого товарищества, при выделении его доли из общего имущества либо разделе такого имущества; 8. передача на переработку на давальческой основе произведенной подакцизной продукции; 9. ввоз подакцизной продукции на территорию России и территории ее юрисдикции; 10. получение юридическим лицом, имеющим свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта, 11. получение прямогонного бензина юридическим лицом, имеющим свидетельство на переработку прямогонного бензина. Также имеются операции, не подлежащие налогообложению акцизами Имеются особенности налогообложения при перемещении подакцизных товаров через таможенную границу Таможенного союза |

|

Налоговая база |

Налоговую базу определяют по каждому виду подакцизного товара. |

|

Налоговый период по акцизам |

Календарный месяц |

|

Ставки акцизов |

Ставки акцизов на подакцизные товары установлены на 2016-2017гг |

|

Порядок исчисления акциза |

Косвенных налогов (при твердых ставках) = Налоговая база х налоговая ставка |

|

Вычеты по акцизам |

Законодательством предусмотрены вычеты по акцизам, на которые плательщики имеют право уменьшить сумму акциза к уплате. |

|

Сумма акциза к уплате |

Расчетная сумма акциза за минусом вычетов. При превышении идет зачет. |

|

Сроки и порядок уплаты акциза, |

Уплата акциза при продаже (передаче) подакцизной продукции - до 25-го числа месяца, идущего за прошедшим налоговым периодом – по месту производства продукции. Уплата акциза по этиловому денатурированному спирту налогоплательщиками - до 25-го числа 3-го месяца, идущего за налоговым периодом – по месту нахождения предприятия. |

|

Отчетность |

Налоговая декларация до 25 числа месяца, идущего за налоговым периодом – по месту нахождения предприятия (обособленного подразделения). Плательщики акцизов со свидетельством о регистрации лица, осуществляющего операции с прямогонным бензином, и (либо) свидетельством о регистрации предприятия, осуществляющего операции с этиловым денатурированным спиртом предоставляют отчетность - до 25-го числа 3-го месяца, идущего за отчетным периодом. |

Динамика налоговых доходов федерального бюджета 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

|

|

Всего доходов |

10 627,8 |

28,0 |

11 687,6 |

27,1 |

12 645,5 |

27,0 |

|

Изменения, +/- Изменения, % |

- |

- |

1059,8 9% |

- |

957,9 7,5% |

- |

|

Налоговый доход |

5410,6 |

18,5 |

6598,8 |

18,4 |

8085,5 |

18,0 |

|

Изменения, +/- Изменения, % |

- |

1188,2 18% |

- |

1487,6 18,4% |

- |

|

|

В том числе: |

||||||

|

А) Доходы нефтегазовые |

4 942,2 |

8,6 |

5 228,6 |

8,2 |

5 444,3 |

7,7 |

|

Изменения, +/- Изменения, % |

- |

- |

286,4 5,4% |

- |

215,7 3,9% |

- |

|

Доля нефтегазового дохода в общих объемах доходов, % |

46,5 |

- |

44,7 |

- |

43,1 |

- |

|

Изменение, % |

- |

- |

-4,0% |

- |

-3,7% |

- |

|

1. НДПИ (без ненефтегазового дохода) |

1 804,4 |

3,1 |

1 962,4 |

3,1 |

2 076,9 |

2,9 |

|

Изменения, +/- Изменения, % |

- |

- |

158,0 8,0% |

- |

114,5 5,5% |

- |

|

2. Пошлины таможенные |

3 137,8 |

5,5 |

3 266,2 |

5,1 |

3 367,4 |

4,8 |

|

Изменения, +/- Изменения, % |

- |

- |

128,4 3,9% |

- |

101,2 3,0% |

- |

|

Б)Доходы ненефтегазовые |

5 685,6 |

9,9 |

6 459,0 |

10,2 |

7 201,2 |

10,3 |

|

Изменения, +/- Изменения, % |

- |

- |

773,4 11,9% |

- |

742,2 10,3% |

- |

|

Доля ненефтегазового дохода в общих объемах доходов, % |

53,5 |

- |

55,3 |

- |

56,9 |

- |

|

Изменения, % |

- |

- |

3,2% |

- |

2,8% |

- |

|

1. НДС |

3 447,6 |

6,0 |

3 901,6 |

6,2 |

4 445,1 |

6,3 |

|

Изменения, +/- Изменения, % |

- |

- |

454,0 11,6% |

- |

543,5 12,2% |

- |

|

2. Налоги на прибыль предприятий |

352,2 |

0,6 |

369,2 |

0,6 |

385,8 |

0,5 |

|

Изменения, +/- Изменения, % |

- |

- |

17,0 4,6% |

- |

16,6 4,3% |

- |

|

3. Акцизы |

396,2 |

0,7 |

567,3 |

0,9 |

718,1 |

1,0 |

|

Изменения, +/- Изменения, % |

- |

- |

171,2 30,2% |

- |

150,8 20,9% |

- |

|

4. НДПИ (без нефтегазового дохода) |

19,6 |

0,01 |

26,7 |

0,01 |

31,2 |

0,01 |

|

Изменения, +/- Изменения, % |

- |

- |

7,1 26,6% |

- |

4,5 14,4% |

- |

|

5. Пошлины таможенные (без нефтегазового дохода) |

752,5 |

1,3 |

836,0 |

1,3 |

942,2 |

1,3 |

|

Изменения, +/- Изменения, % |

- |

- |

83,8 10,0% |

- |

106,2 11,3% |

- |

-

Микеладзе В.П. Косвенные налоги. – М.: ЛЮКС, 2018. - С. 76-79. ↑

-

Попова Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие. М.: Дело и Сервис, 2018. - С. 85. ↑

-

Черник, Д. Г. Налоги и налогообложение / Учебник - М.: МУФЕР, 2017. ↑

-

Попова Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие. М.: Дело и Сервис, 2018. ↑

-

Налоги и налогообложение. 5-е изд. / Под ред. М.В. Романовского, О.В. Врублевской. СПб: Питер, 2017. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. М.: ИНФРА-М, 2015. ↑

-

Микеладзе В.П. Косвенные налоги. – М.: ЛЮКС, 2018. ↑

-

Налоговый кодекс РФ ↑

-

Налоги и налогообложение: Учеб. пособие для вузов / Под ред. проф. Г. Б. Поляка, А.Н. Романова. М.: ЮНИТИ-ДАНА, 2018. ↑

-

Федеральный закон от 22.12.2008 №268-ФЗ «Технический регламент на табачную продукцию» ↑

-

Федеральный закон от 22.12.2008 №268-ФЗ «Технический регламент на табачную продукцию» ↑

-

Федеральный закон от 22.12.2008 №268-ФЗ «Технический регламент на табачную продукцию» ↑

-

Налоговый кодекс РФ ↑

- Право собственности на землю (Понятие и содержание права собственности)

- Авторское право (Авторское право и сфера его действия)

- Общее понятие о гражданском праве (Понятие предмета гражданского права).

- Моделирование индивидуального потребительского поведения

- «Нотариат его роль в защите гражданских прав и охраняемых законом интересов»

- Правовое регулирование приватизации государственных и муниципальных предприятий (Теоретические аспекты приватизации государственного и муниципального имущества в Российской Федерации)

- Система налогооблoжения для индивидуальных предпринимaтелей

- Автоматизация производственного учета

- Автоматизация производственного учета (Технико-экономическая характеристика предметной области и предприятия)

- Человеческий фактор в управлении организацией (Взаимосвязь качества труда и профессионализма сотрудников)

- Кадровая стратегия современной организации. Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации.

- ражданско-правовые способы защиты права собственности