Кредит и его функции (Особенности и тенденции развития кредита в России)

Содержание:

Введение

Актуальность темы исследования. Кредитование подразумевает собой проведение финансовой операции между двумя сторонами, которые являются участниками данного процесса. При этом одна сторона представлена как заимодатель, а вторая, соответственно, является заемщиком. Сам кредит, как правило, представлен в виде денежных средств, реже физическими ценностями или благами. В соответствии с условиями кредитования кредитор обеспечивает определенными ценностями заемщика на оговоренный период времени.

Без института кредитования невозможно представить современные экономический, в том числе финансовый оборот. Кредитование решает задачу обеспечения движения денежных средств (иных заемных ресурсов) от одного субъекта к другому, из одной отрасли в другую. Переход свободного денежного и иного капитала не только приносит прибыль кредитору, но и становится ресурсом, привлечение которого позволяет заемщику решить собственные экономические задачи для последующего получения прибыли.

Иными словами, кредиты обслуживают систему перераспределения денежных и иных потоков капитала, предопределяя ускорение процесса воспроизводства. Свободный капитал предприятий, как частного, так и государственного сектора, посредством института кредитования перемещается в те отрасли, где наличествуют возможности для получения максимальной прибыли или реализуются проекты государственного развития экономики.

В современных условиях функционирования отечественных банков перед большинством из них стоит задача увеличения объемов кредитования и привлечения денежных средств.

Цель исследования – рассмотреть и проанализировать особенности кредита и выявить его функции.

В соответствии с поставленными целями решались следующие основные задачи:

- рассмотреть экономическое содержание и функции кредита;

- изучить формы и виды кредита;

- рассмотреть правовые основы кредитных отношений в РФ;3

- проанализировать особенности и тенденции развития кредита в России;

- выявить преимущества и проблемы, связанные с развитием кредита;

- определить перспективы развития кредита в России.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – кредит и его функции

Предмет исследования – проблемы и пути совершенствования развития кредита в России

Глава 1. Общая характеристика кредитных отношений

1.1 Экономическое содержание и функции кредита

Понятие о кредите сформировалось очень давно. Еще в средние века на рынках купцы и менялы могли дать под процент определенную сумму или товар в счет долга. Но предоставление средств в долг не ограничивалось только передачей денег или товара. Формировалась целая система взаимоотношений в обществе.

Теоретические основы кредита и кредитования были разработаны английскими экономистами А. Смитом и Д. Риккардо. В основе их теории лежат положения о том, что объектом кредита являются неденежные материальные ценности, а ссудный капитал отождествляется с реальным капиталом. Данная теория утверждает, что кредиту принадлежит пассивная роль, а банки являются обычными посредниками в перераспределении средств. Данная теория была дополнена экономистом Дж. Ло. Он утверждал, что кредит способен образовывать реальный капитал. Согласно этой теории, кредит может быть независимым от производства, он отождествлялся с богатством и деньгами. Капитал, согласно взглядам Дж. Ло, может сам создавать богатство и капитал, а банки являются не посредниками, а непосредственными создателями капитала[1].

Сущность понятия «кредит» можно выразить несколькими вариантами определений.

Кредит - это предоставление средств в долг на определенное время и под оговоренный процент.

Кредитом называется совокупность экономических отношений между субъектами экономики в сфере перераспределения стоимости на основе возвратности, срочности и платности.

Таким образом, кредит – это экономический инструмент, воздействующий на воспроизводство и реализацию продукта, на захват новых секторов рынка: предприятия, удовлетворяя посредством привлечения заемных ресурсов временные финансовые и иные потребности, впоследствии способны развить свою собственную деятельность и обеспечить развитие экономики страны в целом.

Субъектами кредитных отношений выступают заемщик (лицо, берущее кредит) и кредитор (лицо, предоставляющее кредит). В рыночной экономике заемщиками являются субъекты экономической деятельности.

Кредиторами могут выступать банковские учреждения, частные лица, страховые компании, государство. Характерными чертами кредитных отношений в условиях рынка является:

- то, что деньги, предоставляемые кредитором, используются на производственные нужды (как капитал);

- предоставленный кредит используется в качестве механизма перераспределения капиталов в системе общественного производства;

- прибыль на заемные средства может являться источником ссудного капитала.

Внешнее проявление сущностных свойств какого-либо явления именуется его функциями. Иначе говоря, функции отражают сущность явления, его назначение. Говоря о функциях кредита, необходимо отметить, что здесь речь идет не о функциях конкретного кредитного обязательства между кредитором и заемщиком, но о функциях кредита как экономического института[2].

Традиционно в экономической теории и практике выделяют следующие функции кредита, которые представлены в таблице 1.

Таблица 1

Функции кредита

|

Функция |

Характеристика |

|

Перераспределительная |

Ориентируясь на дифференцированный уровень развития экономики в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. |

|

Экономия издержек обращения |

Наличные деньги заменяются кредитными – векселями, чеками, безналичными расчетами |

|

Ускорение концентрации капитала |

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства и, таким образом, обеспечить дополнительную массу прибыли. |

|

Обслуживание товарооборота |

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги |

1) Распределительная. Названная функция выступает отражением такого аспекта назначения кредита в экономической системе как перераспределение посредством института кредитных обязательств свободных ресурсов между их владельцами и лицами, которые в них нуждаются. Именно эта функция отвечает за перевод свободного капитала в наиболее перспективные сферы экономического оборота. Перераспределение свободного капитала может происходить как внутри отдельной отрасли экономики, так и между отраслями. Распространение в современном экономическом обороте банковского кредитование предопределило распространение межотраслевого перераспределения свободного капитала;

2) Эмиссионная. Эта функция предполагает формирование кредитных средств обращения и замещения ими наличных денежных средств. Так, финансовая система формирует и выпускает в обращение кредитные средства («банковский мультипликатор»);

3) Контрольная. Указанная функция предполагает реализацию контрольных процедур в отношении эффективности осуществления заемщиками их экономической деятельности. Так, имманентное условие платности кредита формирует предпосылки для эффективного использования заемщиками предоставленных им ресурсов. При этом со стороны заемщика контрольные мероприятия проводятся как при непосредственной выдаче кредита, так и в процессе его возврата и оплаты[3].

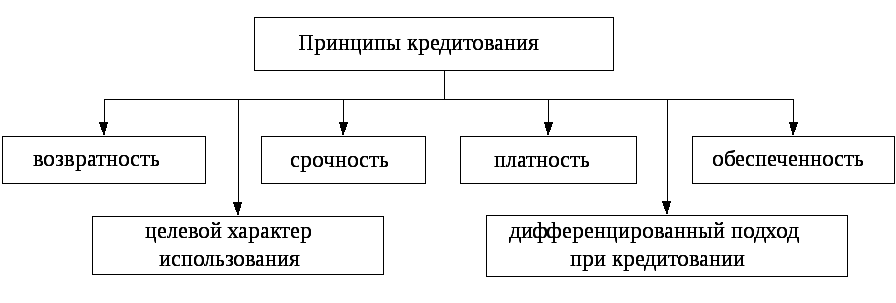

Принципы кредитования — это базовые условия предоставления денежных средств банковской организацией в пользу заемщика. Основные принципы кредитования — это срочность, возвратность, платность, дифференцированность, целевой характер и обеспеченность.

Рис.1. Принципы кредитования

Общие принципы кредитования включают такой параметр, как целевой характер использования заемных средств. Различают следующие ключевые виды кредитов: целевые и нецелевые кредиты. Большинство кредитных операций предполагают целевой характер использования заемных средств, полученных от кредитора.

Сущность целевого кредита состоит в том, что банк контролирует направление расходования заемных средств и требует документальное подтверждение целевого использования денег. При несоблюдении данного условия банк вправе потребовать досрочного погашения задолженности и наложить штрафные санкции на заемщика в виде повышенных процентных ставок.

Рассмотрев функции и принципы кредитования, можно прийти к выводу, что кредиты играют важную роль в экономической системе. Они могут существенно стимулировать деловую активность, а ситуация на кредитном рынке является индикатором здоровья национальной экономики.

1.2 Формы и виды кредита

Классификация кредитных форм производится исходя из сущностных характеристик кредитных отношений. В таблице 2 представлены формы кредита

Таблица 2

Формы кредита

|

Форма кредита |

Характеристика |

|

банковский |

предоставляемый банками в денежной форме |

|

коммерческий |

предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. |

|

потребительский |

предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели). |

|

государственный |

в качестве заемщика выступает государство, а в роли кредитора – физические и юридические лица, приобретающие государственные ценные бумаги (облигации, казначейские сертификаты и др.) |

|

международный |

одной из сторон кредитных отношений является международная финансовая организация. предоставляемый продающей стороной покупающей стороне в форме аванса для закупки товаров у продающей стороны |

Так, в качестве критериев классификации кредитов традиционно используются:

1) Характер кредита, более конкретно – его ссуженной стоимости. Исходя из этого критерия выделяют: кредит в товарной форме.

- Товарная форма – исторически первая форма кредита. Товары здесь выступают объектов кредита, обеспечивая функцию возвратности кредита. Так, товары используют в имущественном обороте, при этом кредит погашают денежными средствами. При этом товары поступают в собственность заемщика только после исполнения кредитного обязательства и внесения платы за него. Примером товарной формы кредита могут выступать продажа товара в рассрочку, лизинг и др.

- Кредит в денежной форме. Это традиционная форма кредита, когда по кредитному обязательству взаем предоставляются денежные средства свободные денежные средства. Условия такого кредитного обязательства во многом определяются экономической обстановкой в стране и в мире, уровнем инфляции и пр.;

- Кредит в товарно-денежной (смешанной) форме. Такой кредит может предполагать предоставления займа в форме денежных средств, а возврат и плату за их использование – в товарной форме, и наоборот.

2) Статуса заемщика, исходя из которого выделяют:

- кредит в банковской форме, при которой кредит предоставляется финансово-кредитными учреждениями в виде денежных средств;

- кредит в коммерческой форме, при которой в качестве кредитора выступает обычный участник коммерческого оборота, а кредит выступает элементом коммерческой сделки;

- государственный кредит, кредитором здесь выступают публично-правовые образования, а кредит предоставляется за счет бюджетных средств;

- международный кредит, когда кредит предоставляется международными кредитными организациями из числа средств, предоставленных их участниками и др.

Сущность кредита состоит в обеспечении движения капитала. Кредитор не находит лучшего применения свободным денежным средствам, чем дать их на определенный срок заемщику, получив за это денежное вознаграждение. Суть банковского кредита с позиции кредитора — возможность преумножения капиталов, а для заемщика — способ отсрочки по оплате покупаемых товаров или услуг.

Кредит может быть получен в нескольких формах: товарной и денежной (или смешанной, сочетающей два указанных параметра). Сейчас товарная форма, которая подразумевает передачу в долг определенного товара (зерна, овец и пр.) с его возвратом в большем количестве, практически не используется.

Денежные формы кредита неоднородны. Заемщик может получить деньги на руки (или переводом на его банковский счет или карточку) по программам нецелевых кредитов наличными либо вообще не увидеть денежных средств в рамках целевых кредитов. В последнем случае банк напрямую рассчитывается с продавцом за приобретенный товар[4].

Методы кредитования — это способ выдачи заемных средств и практической реализации принципов кредитования. В настоящее время в России различают следующие методы кредитования:

- кредитный договор — примером является классический потребительский кредит, после погашения задолженности заемщику доступен новый кредит;

- кредитная линия — дает заемщику право пользоваться деньгами в пределах установленного лимита;

- овердрафт — позволяет оплачивать счета на сумму сверх остатка на счете в пределах лимита.

Кредитная линия также включает различные методы кредитования: возобновляемая (после погашения задолженности лимит восстанавливается) и невозобновляемая кредитная линия и рамочная кредитная линия (позволяет производить платежи в рамках одного контракта).

Кредитование как процесс подразумевает прохождение заемщиками ряда этапов. Сегодня выделяются следующие этапы в организации банковского кредитования:

На подготовительном этапе клиент подает заявку в банк на получение кредита и предоставляет необходимые сопроводительные документы.

На этапе рассмотрения заявки сотрудники банка оценивают платежеспособность заемщика, изучают его кредитную историю и выносят вердикт о возможности оформления им кредита.

На этапе оформления документов составляется, согласуется и подписывается сторонами ключевой документ — договор кредитования.

На этапе контроля сотрудники банка отслеживают расходование заемных средств (при целевых займах).

После получения и расходования денежных средств заемщику остается в установленные сроки вносить ежемесячные платежи в счет погашения основного долга.

1.3 Правовые основы кредитных отношений в РФ

Основным нормативным актом в сфере регулирования отношений между банками и юридическими и физическими лицами является Конституция Российской Федерации[5] (далее - Конституция РФ). Так, Конституция РФ устанавливает, что в ведении Российской Федерации находятся: установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральный банк (ст. 71 "ж"). Конституция Российской Федерации устанавливает для банковского права основополагающие нормы.

Основным федеральным законом, регулирующим гражданско-правовые отношения, является Гражданский кодекс РФ[6]. Гражданский кодекс Российской Федерации (в части регулирования порядка заключения договоров в банковской сфере, регулирующего правоотношения сторон по договорам банковского счета и банковского вклада, вопросы работы кредитных организаций с ценными бумагами и многое др.).

Гражданский Кодекс РФ содержит не только общие правила совершения банковских операций как публичных договоров (ст.426 ГК РФ), которым обычно присущи условия и договора присоединения (ст.428 ГК РФ), но и содержит специальное регулирование некоторых из них (см., например, главу 42 о займе и кредите, главу 44 о банковском вкладе, главу 45 о банковском счете, главу 46 о расчетах).

Необходимо отметить, что федеральный законодатель счел важным (см. ч.4 ст.426 ГК РФ), чтобы обязательные для сторон правила заключения и исполнения банковских операций как публичных договоров издавались не кем ни попади и по любому поводу, а лишь Правительством РФ и/или уполномоченными им федеральными органами государственной власти и только в предусмотренных законом случаях (примечательно, что Банк России указанной нормой Гражданского Кодекса РФ такими полномочиями не наделен).

Одним из основных законов, регулирующих кредитные отношения, является Федеральный закон «О банках и банковской деятельности»[7] Федеральный закон «О банках и банковской деятельности» содержит норму (ст.30) о регулировании отношений между кредитными организациями и их клиентами на основании договоров, если иное не предусмотрено федеральным законом.

Что касается кредитования физических лиц, то законодательство Российской Федерации о потребительском кредите (займе) основывается на положениях Гражданского кодекса Российской Федерации и состоит из Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»[8], Федерального закона «О банках и банковской деятельности», Федерального закона от 2 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»[9] и других федеральных законов, регулирующих отношения, которые возникают в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора.

Что касается ипотечного кредитования, то основными нормативными актами, регулирующих гражданские отношения при ипотечном кредитовании является Конституция Российской Федерации, Гражданский кодекс РФ, Жилищный кодекс РФ[10]. Так как о необходимости принятия специального Закона «Об ипотеке» указывалось в п. 2 ст. 342 ГК РФ, то 16 июля 1998г. был принят Федеральный Закон «Об ипотеке (залоге недвижимости)»[11]. Нормы Закона «О залоге» 1992г. и общие положения Гражданского кодекса РФ применяются и к ипотеке, поскольку Законом «Об ипотеке (залоге недвижимости) не установлены иные правила.

Важное значение для налаживания кредитных отношений и построения современной экономики в целом имеет Федеральный закон от 30 декабря 2004 года № 218-ФЗ «О кредитных историях»[12].

Целью названного Федерального закона является создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышение эффективности работы кредитных организаций.

Федеральный закон «О кредитных историях» направлен на снижение затрат банков при оценке кредитоспособности заемщиков и, как следствие, на снижение стоимости выдаваемых кредитов.

Указанный закон определяет понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулирует связанную с этим деятельность бюро кредитных историй, устанавливает особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России.

Также источниками правового регулирования отношений по кредитованию являются Указы Президента Российской Федерации имеют подзаконный характер и применяются при условии непротиворечия федеральным законам Российской Федерации.

Таким образом, нормативно-правовая база законодательства Российской Федерации в сфере банковской деятельности, является довольно большой, так как в ней представлены различные нормативно-правовые акты и документы, с помощью которых регламентируются важные стороны правоотношений.

Глава 2. Практика развития кредита в российской экономике

2.1. Особенности и тенденции развития кредита в России

Период 2017-2018 г. для российской банковской системы сложились в целом удачно. Несмотря на финансовые сложности ряда крупнейших игроков, приведшие к введению в эти кредитные организации временных администраций Центробанка и началу процедур их санации, общие показатели сектора продемонстрировали хороший рост.

Российский банковский сектор в 2018 году показал умеренно-хороший результат по динамике активов. С одной стороны, темпы прироста в 2018 году оказались очень хорошими, и за неполный год (январь-ноябрь) активы номинально выросли на 8% против 4,9% за аналогичный период 2017 года. С другой стороны, большая часть прироста оказалась результатом валютной переоценки из-за ослабления рубля. В частности, реальный прирост активов за январь-ноябрь 2018 года составил 4,7%, тогда как в 2017 году он был выше – 5,9%. Таким образом, реальная динамика активов в 2018 году уступает результату прошлого года, но это во многом результат слабого первого полугодия, а в последние месяцы года динамика стала гораздо лучше.

Концентрация на крупнейших банках с доминированием «госбанков» продолжает вести рынок к снижению конкуренции и возможным новым проблемам, приводящим к вливаниям существенных объемов государственных средств для поддержки таких кредитных организаций.

Рис.2. Основные показатели банковского сектора России[13]

Динамика активов, капитала, совокупного кредитного портфеля и клиентских средств по итогам 2018 года в целом по банковской системе кардинально отличается от аналогичных показателей года предшествующего. Если общая сумма капитала кредитных организаций в 2017 году показала неплохой рост (на 7,9%), то в 2018-м этот показатель уже отрицательный. Чистая прибыль сектора в 2018 году также оказалась ниже прошлогодней (789,7 млрд против 929,7 млрд рублей в 2017 году). С активами же, кредитами и средствами клиентов российских банков ситуация обратная: за год совокупные активы выросли на 7,3%, кредитный портфель – на 6,1%, клиентские средства – на 6,7%.

Совокупный кредитный портфель российских банков увеличился за 2017 год на 6,1%, до 45,99 трлн рублей (без учета банков, не публиковавших отчетность). Это более 55,2% активов.

Доля валютных кредитов продолжает сокращаться. В корпоративном портфеле их доля за 2017 год уменьшилась с 32,2% до 29,7% (на начало 2016 года – 39,8%), в розничном – с 1,5% до 0,9% (на начало 2016 года – 2,7%).

Рис.3. Концентрация кредитов в банковском секторе РФ (группировка по размеру кредитных портфелей)[14]

К 1 января 2018 года на балансах пяти крупнейших банков находилось 63,4% от общей суммы выданных кредитов, на топ-100 кредитных портфелей уже приходилось 96,9% (годом ранее – 62,2% и 96,6% соответственно).

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ увеличился за год с 23,1% до 25,3%. При этом выросла и доля корпоративных кредитов – с 69% до 70,2%. Соответственно, доля прочих кредитов стала еще меньше.

К 1 января 2018 года на балансах пяти крупнейших банков находилось 63,4% от общей суммы выданных кредитов, на топ-100 кредитных портфелей уже приходилось 96,9% (годом ранее – 62,2% и 96,6% соответственно).

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ увеличился за год с 23,1% до 25,3%. При этом выросла и доля корпоративных кредитов – с 69% до 70,2%. Соответственно, доля прочих кредитов стала еще меньше.

Рис.4. Структура кредитного портфеля российских кредитных организаций[15]

Совокупный розничный кредитный портфель банков за 12 месяцев увеличился на 1,4 трлн рублей или на 13,6%. Наиболее активно он рос во втором полугодии (по 4,4% в III и IV кварталах). Объем кредитов, выданных физическим лицам пятью крупнейшими розничными кредиторами, увеличился за год на 14,4%, или на 976,7 млрд рублей

В числе главных тенденций 2018 года выделили довольно значительный темп роста розничного кредитования. Действительно, если исходить из балансовых данных, объем кредитов российских банков физическим лицам за прошлый год вырос на 12,7% — с 10,8 трлн до 12,2 трлн руб. (в 2016-м — рост на 1,1%). Оценки по методике Банка России дают похожие цифры: рост на 13,2% против 2,5% в 2016-м, что вполне объяснимо: валютные кредиты сейчас не в моде — на них приходится лишь около 1,5% розничного кредитного портфеля российских банков, поэтому фактор валютной переоценки большой роли не играет.

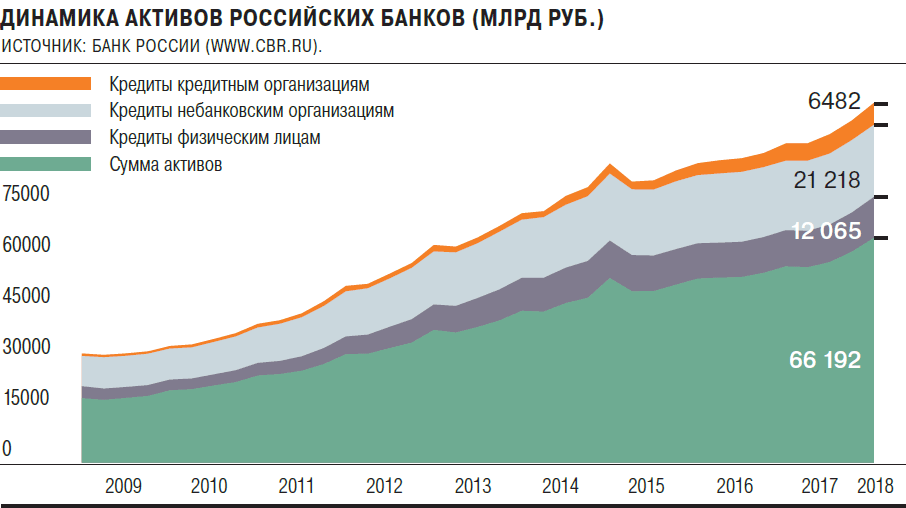

Рис.5. Динамика активов российских банков (млрд. руб.)[16]

Нынешним темпам роста, конечно, далеко до показателей 2011-2013 годов, когда розничное кредитование росло на 30-40% в год, но на фоне 2016 года, а тем более 2015-го, когда был зафиксирован спад на 5,7%, 13-процентный рост — серьезное достижение.

В сегменте корпоративного кредитования, если исходить из данных ЦБ на основе балансовых показателей банков по итогам 2018 года, наблюдался околонулевой (+0,2%) рост. Что на фоне всплеска розничного кредитования смотрится не слишком убедительно, но на фоне результатов 2016 года, когда объем корпоративного кредитования просел на 9,5%, может считаться достижением. Расчеты самого Центробанка дают более радужную картину: объем кредитов нефинансовым организациям в 2018 году вырос на 3,7% против падения в 2017 году на 1,8%.

Правда, рост кредитования предприятий нефинансового сектора экономики в прошлом году был связан в основном с реализацией государственных программ. Пока не наблюдается заметного восстановления инвестиционной активности частных компаний, а положительная динамика инвестиций была связана в большей степени с несколькими крупными инфраструктурными госпроектами.

Соответственно, и рост кредитного портфеля в основном пришелся на сегмент крупных государственных банков, остальные же оживления рынка почти не ощутили.

Рис.6. Распределение кредитов, выданных российскими банками юридическим лицам, по отраслям деятельности заемщиков на 01.01.2019 г. (внешняя диаграмма) и на 01.01.2019 год (внутренняя диаграмма)[17]

Динамика просроченной задолженности и в розничном, и в корпоративном сегменте в 2018 году была разнонаправленной – в I и III кварталах она росла (на 9,1% и 3% по кредитам ЮЛ и на 3,6% и 0,7% по кредитам ФЛ), а во II и IV сокращалась (на 2,6% и 2% по кредитам ЮЛ и на 0,7% и 3,2% по кредитам ФЛ). В итоге рост совокупной просроченной задолженности, составил за год 4,3%. Для сравнения – в 2016 году динамика «просрочки» была отрицательной (сокращение на 5,8%).

Удельный вес просрочки в совокупном кредитном портфеле на 1 января 2019 года составляет 6,2% (годом ранее – 6,3%). Доля просроченных ссуд в розничном портфеле сократилась за прошедший год с 7,9% до 7%, в корпоративном же портфеле увеличилась – с 5,8% до 5,9%.

Рис.7. Динамика кредитования и просроченной задолженности по кредитам[18]

Рис.7. Динамика кредитования и просроченной задолженности по кредитам[18]

Согласно официальной статистике Банка России, доля проблемных и безнадежных ссуд в совокупном объеме по банковскому сектору увеличилась с 9,4% до 10% за 2018 год. Тем не менее, работа регулятора с банками в области адекватного резервирования нестандартных и проблемных кредитов приносит определенные результаты. Объем сформированных резервов по всем видам ссуд на 1 января 2019 года все еще меньше доли одних только проблемных и безнадежных ссуд, но за прошедший год доля сформированных резервов выросла с 8,5% до 9,3% по отношению к кредитному портфелю.

Следует отметить, что низкая кредитная активность банков на корпоративном рынке может объясняться не только отсутствием инвестиционного спроса в экономике, но и высокими процентными ставками на денежном рынке. Так, в течение почти всего первого квартала Центробанк держал ставки привлечения по операциям постоянного действия на уровне 9% годовых, еще в середине сентября на абсолютно безрисковых операциях размещения средств в ЦБ банкиры зарабатывали 8% годовых и лишь к концу года ставки по этим операциям упали до 6,75%. Между тем привлекали средства банки гораздо дешевле: на начало года средние ставки по депозитам физических лиц на срок до одного года (на депозиты такой срочности привлекается сейчас около 90% общего объема вкладов) в 30 крупнейших банках находились на уровне 6,41% годовых, в декабре — 5,20%.

Рис.8. Средневзвешенные процентные ставки по кредитам в рублях в 2018 году[19]

Очевидно, что такая высокая (более 3,5 процентного пункта) разница между ставками привлечения и безрискового размещения средств, да еще и в условиях рубля, совсем не стимулировала банкиров рисковать и заниматься кредитованием. И если на рынке кредитования физических лиц кредитная активность окупалась высоким уровнем ставок (15,8% годовых на январь, 12,5% на декабрь — по занимающим более 95% рынка кредитам на срок от одного года), то в случае с нефинансовыми организациями, где ставки в начале года колебались в районе 11,3-12,2% годовых, а к концу опустились до 9,1-9,2%, премия за риск, видимо, казалась недостаточной — вероятно, проще было одолжить деньги Центробанку. Что банкиры охотно и делали: за 2018 год объем средств российских банков на счетах в Банке России вырос на 55%. По абсолютной величине это 1,7 трлн руб., что превышает даже показатели прироста рынка кредитования физических лиц (1,4 трлн руб.).

Кроме того, негативное воздействие на рынок кредитования оказал существенный рост ожившего после снижения ставок в экономике рынка корпоративных облигаций: крупные заемщики зачастую выбирали его как более дешевый по сравнению с кредитованием способ финансирования. Банкиры также предпочитали работу с облигациями: объем их вложений в долговые ценные бумаги за 2017 год вырос на 6,2%, или на 582 млрд руб., что в два с лишним раза меньше прироста розничного кредитного портфеля, но на порядок больше прироста корпоративного (58 млрд руб.).

Таким образом, прогноз на будущее тоже пока выглядит оптимистично – скорее всего, убытки убыточных банков в 2019 году станут меньше, а прибыль прибыльных вырастет. Снижение процентной маржи компенсирует рост комиссионных доходов. При отсутствии форс-мажоров и кризисов 2019 год также должен стать рекордным по уровню прибыли.

2.2. Преимущества и проблемы, связанные с развитием кредита

Cитуация на рынке кредитования благоприятна. Но есть причины, которые могут негативно повлиять на банковский сектор:

- Массовое кредитование часто провоцирует рост инфляции. А это приведёт к увеличению ключевой ставки ЦБ, что отразится и на условиях кредитования коммерческих банков.

- Банковская реформа. Центробанк преобразовывает банковский сектор. К 2019 году игроки будут разделены на 3 категории по европейской модели. Смогут ли кредитные организации перестроиться и как это повлияет на рынок, предсказать сложно.

- Внешнеполитическая обстановка. Санкции в отношении России со стороны США и стран Евросоюза могут отразиться на экономике.

Стремясь компенсировать снижение доходности бизнеса и стагнацию в области корпоративного кредитования, банки в последний год усиленно наращивали кредитование физлиц. Однако из-за отсутствия предпосылок для роста платежеспособности заемщиков такой подход с высокой вероятностью приведет к кризису в перспективе двух лет, предупреждают аналитики. Сами банкиры, хотя и признают рост рисков, пока серьезной угрозы не видят: основной рост выдач пришелся на наиболее стабильный сегмент ипотеки, а потенциальные риски финансовой устойчивости имеют лишь отдельные игроки[20].

В 2017-2018 годах розничное кредитование росло благодаря снижению Центробанком ключевой процентной ставки (с 10% в начале 2017 года до 7,25% в марте 2018 года), умеренному восстановлению потребительского спроса и стремлению банков к повышению чистой процентной маржи.

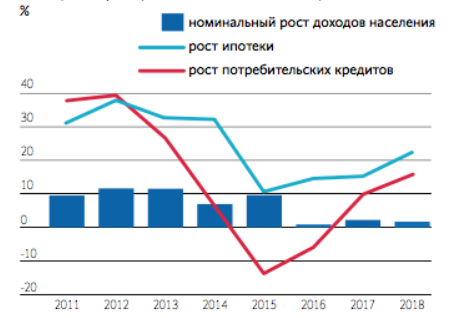

К настоящему времени ситуация изменилась. В сентябре 2018 года регулятор из-за роста инфляционных рисков на фоне резкой реакции финансовых рынков, вызванной угрозой новых санкций США, завершил цикл понижения ставки, впервые с 2014 года повысив ее (до 7,5%). Реальные доходы населения с августа, по данным Росстата, в годовом выражении начали показывать снижение (на 0,9% в августе и на 1,5% в сентябре), хотя в феврале—апреле росли на 4,2–5,6%. Кроме того, ЦБ, опасаясь роста закредитованности населения, принял меры банковского регулирования, направленные на снижение темпов роста необеспеченного потребительского кредитования и выдачи ипотеки с небольшим первоначальным взносом. По данным ЦБ, кредитная задолженность населения за девять месяцев 2018 года увеличилась на 2 трлн руб., или на 16,7% с начала года.

С 1 июля 2017 года по 1 июля 2018 объем задолженности физлиц перед банками вырос на 19%, динамика сегмента достигла пика с 2014 года». При этом, реальные располагаемые денежные доходы населения стагнировали, увеличившись не более чем на 7%, и предпосылок для дальнейшего роста платежеспособности заемщиков нет. Также негативное влияние на платежеспособность населения дополнительно окажет повышение НДС и цен на топливо, а также снижение курса рубля, что приведет к росту дефолтности в розничном сегменте в 2019–2020 годах.

Рис.9. Рост доходов и кредитования населения в России[21]

Рост в рознице не остался без внимания регулятора. С 1 сентября 2018 года ЦБ повысил коэффициенты риска (учитываются при расчете нормативов достаточности капитала) по потребительским кредитам в зависимости от их полной стоимости. Теперь по кредитам со ставкой 10–15% годовых коэффициент риска составляет 120% (был 100%), со ставкой 15–20% – 140% (вместо 110%), со ставкой 20–25% – 170% (120%). По кредитам под 25–30% коэффициент достиг 200%. Это еще смягченный после обсуждения с банками вариант: сначала ЦБ собирался повысить коэффициенты на 10 п. п. больше.

Кроме того, ЦБ поднял коэффициент риска по ипотеке с низким первоначальным взносом – со 150 до 200%. Он будет применяться к кредитам, выданным после 1 января 2019 г.

К сожалению, рынок кредитования физических лиц уверенно движется к перегреву, т. е. туда же, куда пришел в 2013 г. ЦБ старается пресекать именно высокие ставки, а не крупные суммы и длинные сроки кредитов. Метрики среднего срока и средней суммы кредитов являются свидетельством агрессии банков, и они постоянно растут. Особую тревогу резкий рост среднего лимита по кредитной карте - именно в этом сегменте ожидается наибольшие проблемы.

Некоторые банки начали выдавать нецелевые кредиты на 15 лет, это огромный срок: потребительский кредит не может быть длиною в ипотеку, у заемщика просто теряется мотивация платить столько времени за товар или услугу, которыми он уже давно перестал пользоваться. Так как приток новых заемщиков ограниченный, банки докредитовывают существующих, удлиняя сроки кредитования и снижая ставки.

Таким образом банки создают себе будущие проблемы. Пока это не отражается в потерях, но при сохранении таких темпов роста, да еще если будет очередной кризис, отразится. Банки начали забывать, что многие люди не в состоянии грамотно оценить свои финансовые возможности и могут оказаться не в состоянии обслуживать долги.

Поэтому, несмотря на то что ЦБ принимает меры по охлаждению рынка, очередной жесткий кризис потребительского кредитования неизбежен, и он уже не за горами. Меры, направленные на снижение ставок, лишь сделают еще более тяжелым для многих банков прохождение предстоящих сложностей.

Далеко не у всех игроков накоплены адекватные надвигающимся проблемам резервы. Сейчас многие отчитываются о рекордах, но все это лишь следствие низкого уровня резервов, неадекватного исторической статистике потерь за последние 10 лет.

Кредитные риски сейчас низкие, фондирование дешевое – это перекрывает стоимость более жестких требований ЦБ. У мер ЦБ эффект будет, но ограниченный и проявится полностью только через пару лет, а за это время банки успеют заработать достаточно прибыли, чтобы его компенсировать, Прибыль они зарабатывают гораздо быстрее, чем снижается капитализация из-за выросших коэффициентов риска. Действие мер будет растянуто во времени и оценить его можно будет лишь по итогам года[22].

Меры ЦБ работают не в полную силу еще и потому, что расчет полной стоимости кредита, от которой зависит риск-вес, не включает ряд комиссий. Плюс некоторые банки передают часть дорогих кредитов на баланс микрофинансовых компаний. В нижнемассовом сегменте предреволюционная ситуация. Люди с маленькими доходами живут в кредитной парадигме, они берут кредиты на обслуживание кредитов и вынуждены идти уже не только в банки, но и в микрофинансовые компании.

Чтобы предотвратить возможный рост кредитования заемщиков с высокой долговой нагрузкой, аналогичный 2011–2014 гг., ЦБ рассматривает возможность установить надбавки к коэффициентам риска по потребкредитам в зависимости от долговой нагрузки заемщика. С октября 2019 г. банки будут рассчитывать показатель долговой нагрузки по всем кредитам, предоставленным физлицам.

Рисков перегрева рынка микрофинансирования ЦБ сейчас не видит. Среднегодовой темп роста этого рынка на 30 июля составил 28,7% (в годовом выражении) против примерно 40% годом ранее. Драйверами роста этого рынка являются сегмент онлайн и краткосрочные займы до 30 дней.

2.3. Перспективы развития кредита в России

Рассмотрим перспективы развития кредита на 2019. Ожидается:

1) Замедление сокращения числа банков: в 2019 году будет отозвано меньше лицензий, чем в 2018 году. Как и в прошедшем году, основной официальной причиной отзывов останется высокорискованная кредитная политика, размещение средств в низкокачественные активы, финансирование проектов собственников, неадекватная оценка рисков и недоформирование резервов.

Однако проблемы с перестройкой некоторых банков при переходе на систему пропорционального регулирования могут добавить «лишние» 10-15 отзывов лицензий.

2) Рост бизнеса крупных игроков и работа регулятора по очищению банковского сектора с одновременным огосударствлением и санацией крупных банков продолжит способствовать увеличению концентрации активов сектора на крупнейших банках страны. Удельный вес госбанков в банковском секторе будет продолжать расти и в 2019 году, но без существенного «неорганического» роста, как в 2018-м.

3) Сохранение динамики роста совокупного кредитного портфеля в 2019 году на уровне прошлого года (ориентир 5-7% за год). Основные поддерживающие факторы: низкие процентные ставки, восстановившийся рост кредитования физических лиц, в частности рост ипотечного и необеспеченного кредитования.

4) Сохранение или небольшое сокращение доли просроченной задолженности (5,5-6,5%) в совокупном портфеле корпоративных кредитов в 2019 году при росте этого портфеля за счет крупного бизнеса.

Сейчас по темпам роста розницы рынок, похоже, находится на пике: из общеэкономических законов следует, что вскоре начнется спад. Все зависит от того, как будет дальше развиваться кризисный цикл. Это связано с двумя факторами – ставкой фондирования, которая зависит от макроэкономических факторов, санкций и проч., и кредитными рисками, продолжает он. Если и то и другое останется плюс-минус на текущем уровне, то можно будет увидеть дальнейший рост портфелей и ужесточение конкуренции. Если же какой-то из этих факторов сыграет – то выдачи начнут сокращаться.

Учитывая текущее повышение ставок, ожидается рост рынка в пределах 10–15% в 2019 году. По прогнозам, в 2019 году, если не произойдет каких-то шоковых событий на внутреннем или глобальном рынке, объемы кредитования будут высокими, но ниже, чем в этом году. Возможно, на уровне 2017 г. Если отталкиваться от основных сценариев на будущий год, которые рассматриваются сейчас, то можно увидеть рост ставок на 1–2 п. п., продолжает он. Этот рост не остановит кредитование, но ставка уже не будет тем драйвером роста рынка, каким она была в 2018 г. Кроме того, ожидается, что граждане будут стремиться сберегать средства в условиях роста доходности по депозитам. В следующие три года рост розничного кредитования продолжится, хотя уже и не такими высокими темпами, как в 2018 г.

У банков в корпоративном кредитовании особых перспектив нет: спрос со стороны качественных заемщиков ограничен, и на них много не заработаешь. А физлица готовы брать деньги в долг, и доходность по этим операциям для банков выше, поэтому все банки и делают ставку на рост в этом сегменте.

Кредитные организации активно рефинансируют необеспеченные кредиты населения, докредитовывая заемщиков, но при этом ежемесячные платежи остаются прежними за счет удлинения сроков кредитов. Банки понимают, что население сильно закредитовано и нельзя, чтобы его траты сильно росли по отношению к доходам. Тем не менее если такой рост кредитов, опережающий рост доходов населения, продолжится, это чревато проблемами в будущем

Заключение

Таким образом, в результате проведенного исследования, можно сделать следующие выводы.

В самом общем виде кредит можно определить как вид экономических отношений, подразумевающих передачу одним лицом другому денежного или иного вида ресурсов на условиях возвратности, срочности и платности.

Функции кредита: распределительная, эмиссионная, контрольная. формы кредита: товарная, денежная форма кредита, кредит в товарно-денежной (смешанной) форме.

Кредитование экономики в 2018 году характеризовалось более высокими темпами прироста по сравнению с динамикой активов. В частности, за январь-ноябрь 2018 года кредитование экономики выросло на 12,9% (+9,8% в реальном выражении). Стоит отметить, что высокие темпы прироста кредитов и более слабые темпы прироста просрочки привели к улучшению качества ссудного портфеля. Так, доля просрочки по сравнению с началом 2018 года практически не изменилась, снизившись с 6,59% на начало года до 6,28% на 1 декабря 2018 года.

В 2017-2018 годах розничное кредитование росло благодаря снижению Центробанком ключевой процентной ставки (с 10% в начале 2017 года до 7,25% в марте 2018 года), умеренному восстановлению потребительского спроса и стремлению банков к повышению чистой процентной маржи.

Рынок розничного кредитования в России, демонстрировавший в течение последних двух лет значительный рост, приближается к точке насыщения. Хотя объемы выдачи ипотеки и потребительских кредитов в 2019 году продолжат расти, темпы этого роста постепенно замедлятся до 15–18%. По итогам 2018 года розничное кредитование вырастет на 20–22%.

Ограничению роста объемов кредитования населения будут способствовать следующие факторы:

- постепенное насыщение спроса на кредиты со стороны потребителей;

- слабая динамика роста располагаемых доходов;

- принятые ЦБ меры по ограничению роста потребительского кредитования;

- отсутствие факторов, которые могли бы привести к скорому снижению процентных ставок.

К настоящему времени ситуация изменилась. В сентябре 2018 года регулятор из-за роста инфляционных рисков на фоне резкой реакции финансовых рынков, вызванной угрозой новых санкций США, завершил цикл понижения ставки, впервые с 2014 года повысив ее (до 7,5%). Реальные доходы населения с августа, по данным Росстата, в годовом выражении начали показывать снижение (на 0,9% в августе и на 1,5% в сентябре), хотя в феврале—апреле росли на 4,2–5,6%. Кроме того, ЦБ, опасаясь роста закредитованности населения, принял меры банковского регулирования, направленные на снижение темпов роста необеспеченного потребительского кредитования и выдачи ипотеки с небольшим первоначальным взносом. По данным ЦБ, кредитная задолженность населения за девять месяцев 2018 года увеличилась на 2 трлн руб., или на 16,7% с начала года.

В нынешних условиях расти качественно становится все сложнее. Долговая нагрузка населения в 2017–2018 годах росла и продолжает расти более быстрыми темпами, чем его реально располагаемые доходы. Ожидался роста всего розничного портфеля на уровне 12–13% по итогам 2018 года, а, скорее всего, он составит больше 20%.

У банков в корпоративном кредитовании особых перспектив нет: спрос со стороны качественных заемщиков ограничен, и на них много не заработаешь. А физлица готовы брать деньги в долг, и доходность по этим операциям для банков выше, поэтому все банки и делают ставку на рост в этом сегменте.

Кредитные организации активно рефинансируют необеспеченные кредиты населения, докредитовывая заемщиков, но при этом ежемесячные платежи остаются прежними за счет удлинения сроков кредитов. Банки понимают, что население сильно закредитовано и нельзя, чтобы его траты сильно росли по отношению к доходам. Тем не менее если такой рост кредитов, опережающий рост доходов населения, продолжится, это чревато проблемами в будущем.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2018) // Собрание законодательства РФ, 05.12.1994, N 32, ст. 3301

- Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ (ред. от 28.11.2018) // Собрание законодательства РФ, 03.01.2005, N 1 (часть 1), ст. 14

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 03.07.2018) // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 03.07.2018) «О потребительском кредите (займе)» // Собрание законодательства РФ, 23.12.2013, N 51, ст. 6673

Федеральный закон от 02.07.2010 N 151-ФЗ (ред. от 03.07.201/) «О микрофинансовой деятельности и микрофинансовых организациях» // Собрание законодательства РФ, 05.07.2010, N 27, ст. 3435

- Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 03.07.2018) «Об ипотеке (залоге недвижимости)» // Собрание законодательства РФ, 20.07.1998, N 29, ст. 3400.

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.07.2018) «О кредитных историях» // Собрание законодательства РФ, 03.01.2005, N 1 (часть 1), ст. 44.

- Веселова, А. Д. Проблемы и перспективы развития потребительского кредитования в РФ / А. Д. Веселова // Международный журнал прикладных и фундаментальных исследований, 2016. - № 6–1. - С. 97

- Дворецкая А. Деньги, кредит, банки: учебник для академического бакалавриата – М.: «Юрайт», 2015 – 636 с.

- Исламов, Ф. Ф., Сахаутдинова, Е. Т. Потребительское кредитование в России: проблемы и пути решения // Актуальные проблемы гуманитарных и естественных наук, 2016. - № 11-1. - С. 149

- Казимагомедов, А. А. Банковское дело: организация и регулирование : учебное пособие / А. А. Казимагомедов. – М.: «Академия» 2017

- Кашурин П. В. Тенденции развития банковского сектора России // Молодой ученый. — 2018. — №46. — С. 365-368.

- Кузнецова В.В., Ларина О.И. Банковское дело: практикум. Учебное пособие – М.: Проспект, 2017

- Кузнецова В.В., Ларина О.И. Банковское дело: практикум. Учебное пособие – М.: Проспект, 2017

- Лаврушин О.И. Банковское дело. Современная система кредитования – М.: КноРус, 2017

- Льянова Л. М. Проблемы развития банковского кредитования населения в России // Вопросы экономики и управления. — 2018. — №3. — С. 7-10.

- Османов, О. А. Проблемы потребительского кредитования на современном этапе / О. А. Османов, А. М. Исаев // Юридический вестник ДГУ, 2016. - № 1. - С. 65

- Пермякова, Е. В. Проблемы потребительского кредитования // Символ науки, 2016. - №6-1. - С. 251

- Сачков И. Чем был страшен год для банков // Банковское обозрение. – 2016. – №1. – С. 120–124.

- Теляшева, Е. Л. Проблемы и перспективы развития банковского потребительского кредитования в России // Молодой ученый, 2017. - №40. - С. 136

- Шевчук Д. А. Банковские операции. Принципы. Контроль. Доходность. Риски. – М.: ГроссМедиа: РОСБУХ, 2013

- Яблонская А. Долгосрочное банковское кредитование в России: теория и практика: моногр. / Анна Яблонская. - М.: LAP Lambert Academic Publishing, 2014. - 184 c.

- Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019)

-

Лаврушин О.И. Банковское дело. Современная система кредитования – М.: КноРус, 2017 – С. 144 ↑

-

Дворецкая А. Деньги, кредит, банки: учебник для академического бакалавриата – М.: «Юрайт», 2015 – С. 196 ↑

-

Яблонская А. Долгосрочное банковское кредитование в России: теория и практика: моногр. / Анна Яблонская. - М.: LAP Lambert Academic Publishing, 2014. – С.52 ↑

-

Шевчук Д. А. Банковские операции. Принципы. Контроль. Доходность. Риски. – М.: ГроссМедиа: РОСБУХ, 2013 – С.90 ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2018) // Собрание законодательства РФ, 05.12.1994, N 32, ст. 3301 ↑

-

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 03.07.2018) // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492 ↑

-

Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 03.07.2018) «О потребительском кредите (займе)» // Собрание законодательства РФ, 23.12.2013, N 51, ст. 6673 ↑

-

Федеральный закон от 02.07.2010 N 151-ФЗ (ред. от 03.07.201/) «О микрофинансовой деятельности и микрофинансовых организациях» // Собрание законодательства РФ, 05.07.2010, N 27, ст. 3435 ↑

-

Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ (ред. от 28.11.2018) // Собрание законодательства РФ, 03.01.2005, N 1 (часть 1), ст. 14 ↑

-

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 03.07.2018) «Об ипотеке (залоге недвижимости)» // Собрание законодательства РФ, 20.07.1998, N 29, ст. 3400. ↑

-

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.07.2018) «О кредитных историях» // Собрание законодательства РФ, 03.01.2005, N 1 (часть 1), ст. 44. ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Льянова Л. М. Проблемы развития банковского кредитования населения в России // Вопросы экономики и управления. — 2018. — №3. — С. 7-10. ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.01.2019) ↑

-

Льянова Л. М. Проблемы развития банковского кредитования населения в России // Вопросы экономики и управления. — 2018. — №3. — С. 7-10. ↑

- Кредит и его функции (Правовые основы кредитных отношений в РФ)

- Понятие и признаки государства (Признаки, отличающие государство от догосударственных форм общественного устройства)

- Применение процессного подхода для оптимизации бизнес-процессов ( основы оптимизации бизнес-процессов предприятия)

- Практические основы бухгалтерского учета имущества организации (основы формирования бухгалтерской отчетности организации)

- Абстрактная композиция и начало проектирования (Абстрактная композиция в проектировании)

- Психологические способы и приемы разрешения конфликтов в трудовом коллективе(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПСИХОЛОГИЧЕСКИМ КЛИМАТОМ В КОЛЛЕКТИВЕ )

- Менеджмент в условиях развития передовых информационных технологий (бласть применения информационных технологий на предприятии)

- Функции систем компьютеров.

- Правовое регулирование цен на продукцию, работы и услуги (Средства государственного регулирования экономики)

- Возмещение морального вреда (Порядок компенсации морального вреда)

- Роль мотивации в поведении организации (АНАЛИЗ СИСТЕМЫ МОТИВАЦИИ В ОРГАНИЗАЦИИ ООО «АРТЕФАКТ»)

- Задачи нотариата (Нотариат в Советской России )