Кредитная политика коммерческого банка: основы формирования

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Банковская система является важнейшим элементом системы национальной экономики. Существует тесная взаимосвязь между развитием экономики и ее банковского сектора. Банки как кредитные посредники выполняют специфические функции, заключающиеся в способности аккумулировать потоки денежных средств и осуществлять их перераспределение между секторами экономики в территориальном и отраслевом аспектах. Реализуя данные функции, банки призваны способствовать устойчивому экономическому росту.

Современный этап развития банковской системы характеризуется трансформацией условий функционирования коммерческих банков, вызванной структурными изменениями экономики России, ее интеграцией в мировое сообщество. В своей кредитной деятельности коммерческие банки активнее взаимодействуют со средой непосредственного окружения - расширяющимся и качественно изменяющимся кругом клиентов и партнеров. По мере стабилизации экономической ситуации, снижения доходности спекулятивных финансовых инструментов, роста кредитоспособности российских компаний и населения, наблюдается расширение банковского кредитования, внедрение новых видов кредитных продуктов, форм и методов кредитования. В связи с возрастающей ролью регионов в экономике страны обостряется конкуренция на региональных рынках кредитных продуктов и услуг. Вследствие действия указанных факторов у банков возникает необходимость качественного совершенствования кредитной политики, выработки политики, адекватной меняющимся условиям.

Важность исследования основ формирования кредитной политики коммерческого банка связана с серьезным ее влиянием на устойчивость функционирования и результаты деятельности банка. Несовершенная кредитная политика или ее отсутствие ведут кредитную организацию к серьезным финансовым потерям и банкротству. Наоборот, эффективная кредитная политика способствует повышению качества активов, их доходности и обеспечению в итоге положительного финансового результата.

Несмотря на значимость кредитной политики, которая признается как регулирующими банковскими органами, практическими банковскими работниками, так и ведущими учеными страны, исследующими проблемы кредитования, стройная и ясная концепция формирования кредитной политики, а также эффективные методические подходы к ее разработке пока отсутствуют. В целом имеют место разрозненные схемы, относящиеся больше к административно-организационной части проблемы. Указанные обстоятельства требуют углубления теоретических исследований, посвященных кредитной политике коммерческих банков, обоснования системного подхода к ее формированию.

Цель и задачи исследования. Целью курсовой работы является изучение основ формирования кредитной политики коммерческого банка на примере Альфа-Банка.

Реализация данной цели обусловила решение следующих задач:

определение сущности, принципов, функций роли кредитной политики;

определение модели формирования кредитной политики;

разработка концепции формирования кредитной политики и обоснование ее структуры;

анализ кредитного портфеля «Альфа-Банк»;

разработка мероприятий по улучшению кредитной политики коммерческих банков России.

Объектом исследования является коммерческий банк « Альфа-Банк»

Предметом исследования является процессы формирования кредитной политики.

Теоретическую часть курсовой работы составили фундаментальные научные концепции российских и зарубежных ученых в области кредита и банковской деятельности, формирования эффективной кредитной политики коммерческих банков (теории кредита, банковского менеджмента, организации банковского дела).

Информационная база исследования представлена содержанием законодательных и нормативных документов государственных органов и Центрального банка Российской Федерации, научных статей, тезисов докладов и других форм публикаций российских и зарубежных специалистов по проблемам развития банковской системы, банковской деятельности и банковского менеджмента, теории финансового посредничества, теории государственного регулирования, первичная документация коммерческих банков, ресурсы Интернет.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

1.1. Сущность кредитной политики коммерческого банка

Кредитная политика – это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования, обеспечивающих снижение рисков .

Выработка грамотной кредитной политики – важнейший элемент банковского менеджмента.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика – это определение того уровня риска, который может взять на себя банк.

Каждый банк должен четко формулировать политику предоставления ссуд, которая позволяла бы определять направления использования средств акционеров и вкладчиков, регулировать состав и объем кредитного портфеля, а также выявлять обстоятельства, при которых целесообразно предоставлять кредит. Ответственность за осуществление кредитной политики лежит на Совете директоров банка, который делегирует функции по практическому предоставлению кредитов на более низкие уровни и формулирует общие принципы и ограничения кредитной политики.

В последнее время все больше крупных банков письменно фиксирует эти принципы, составляя Меморандум о кредитной политике, структура которого различна для разных банков, но основные моменты содержат следующую информацию:

• формулируется общая цель политики, определяются предельные суммы кредитов, выдачу которых администрация банка считает желательной, а также кредиты, от которых рекомендуется воздержаться;

• определяются географические районы, где желательна кредитная экспансия банка;

• содержатся правила о порядке выдачи кредитов, о контроле качества кредитов, о процедуре взыскания просроченной задолженности и т.д.

Понятие «кредитная политика» в настоящее время уже является достаточно известным в российской экономической теории и практике. Сегодня оно присутствует в специальной экономической литературе, используется на различных уровнях управления национальной экономикой и в практике кредитных организаций.

Кредитная политика направлена на достижение целей субъекта этой политики. С учетом общепринятого положения, согласно которому кредит как экономическая категория представляет собой совокупность экономических отношений по поводу движения ссуженной стоимости, кредитную политику можно определить как искусство управления отношениями по поводу движения ссуженной стоимости или искусство управления кредитными отношениями.

Кредитные отношения являются неотъемлемой составной частью экономических отношений, поэтому кредитную политику, и это не вызывает сомнений, следует рассматривать как часть экономической политики, проводимой в интересах субъекта управления.

По степени охвата кредитных отношений следует различать понятие кредитной политики в широком категориальном смысле и в узком прикладном смысле слова. Кредитная политика в широком категориальном смысле охватывает управление кредитными отношениями во всех их формах и разновидностях. Кредитная политика в узком смысле сводится к стратегии и тактике в области кредитования.

Анализ публикаций показывает, что кредитная политика как научная категория, как правило, исследуется отечественными и зарубежными авторами на двух уровнях: макро- и микроэкономическом.

Российская Федерация - крупное федеративное государство, которое характеризуется большой территориальной протяженностью, объективным наличием границ региональных и территориальных комплексов, представляющих собой мезоэкономическое пространство (от греч. mesos - средний промежуточный). При этом экономическое развитие России сегодня характеризуется двумя диалектически связанными и в тоже время разнонаправленными тенденциями: с одной стороны, это - укрепление единого экономического пространства, но, с другой стороны, это - формирование и развитие региональных экономик. Это обусловливает необходимость учета в экономической политике на макро- и микроуровнях интересов экономического и социального развития регионов. Данные процессы в полной мере затрагивают и банковскую систему. Рациональная банковская политика сегодня не может игнорировать не только тенденции в развитии экономики страны в целом, но и ее взаимозависимость с развитием региональных экономик. Решение вопроса об эффективном взаимодействии макро- и микроуровней банковской системы объективно требует выделения опосредующего уровня - мезоуровня банковской, в том числе и кредитной политики. Причем для российской банковской системы разработка кредитной политики на мезоуровне приобретает особую актуальность.

1.2 Факторы, формирующие кредитную политику.

В качестве факторов, способствующих созданию надежной кредитной политики, могут рассматриваться:

– лимит на общую сумму выданных кредитов, определяемый как отношение суммы кредитного портфеля к сумме депозитов, капитала или общей сумме активов. При этом рассматриваются спрос на кредиты, колебания депозитов и кредитные риски;

– концентрация кредитов. Кредитная политика должна стимулировать диверсификацию кредитного портфеля и способствовать нахождению баланса между максимальным доходом и минимальным риском. Ограничение по концентрации обычно относится к максимальному размеру кредитов, выдаваемых одному клиенту, связанной группе, отрасли экономической деятельности, виду залога. Данный вид лимитов особенно важен для небольших региональных банков;

– виды кредитов. Все кредитные инструменты, с которыми работает банк, должны быть описаны в кредитной политике. Выбор видов кредитных инструментов должен основываться на опыте служащих кредитного отдела, структуре депозитов банка и ожидаемом кредитном спросе. Кредиты тех видов, использование которых ранее привело к непредвиденным убыткам, должны контролироваться или не продаваться вообще;

– поддержание структуры кредитного портфеля банка. Ограничения по процентному соотношению кредитов, выдаваемых коммерческому сектору, сектору недвижимости, физическим лицам или другим кредитным категориям, являются общепринятой практикой. При этом политика в отношении данных ограничений должна разрешать некоторые отклонения от установленных нормативов;

– сроки кредитов. Сроки определяются кредитной политикой, которая должна устанавливать максимальный срок для каждого вида кредитов, а кредиты должны выдаваться с реальным графиком погашения. При планировании сроков погашения учитываются особенности ожидаемого источника погашения, назначение кредита и полезный срок службы залога;

– кредитное ценообразование. Процентные ставки по различным видам кредитов должны быть достаточными для того, чтобы покрывать издержки банка на привлечение ресурсов, кредитный надзор, администрирование (включая общие накладные расходы) и возможные убытки, а также обеспечивать приемлемую маржу прибыли. Ставки должны периодически пересматриваться в соответствии с изменением величины издержек или конкурентных факторов и др.

При формировании кредитной политики банку следует тщательно проанализировать следующие факторы:

- наличие собственного капитала (чем больше капитал, тем более длительные и рискованные кредиты может предоставить банк);

- степень рискованности и прибыльности различных видов кредитов;

- стабильность депозитов, банк вправе предоставлять кредиты после того, как образованы достаточные первичные и вторичные резервы. Учет стабильности депозитов важен в случае не предсказуемых колебаний спроса, если вдруг все вкладчики за хотят ликвидировать свои депозиты;

- состояние экономики страны в целом, т.к. экономические спады и подъемы способствуют более резким колебаниям общей массы кредитных ресурсов и процентных ставок по кредитам;

- денежно-кредитная и фискальная политика правительства, сокращающая или расширяющая кредитные возможности банков;

- квалификация и опыт банковского персонала (от него зависит разнообразие направлений и эффективность кредитной политики банка).

Модель формирования кредитной политики.

Кредитная политика необходима банкам, прежде всего потому, что позволяет регулировать, управлять, рационально организовать взаимоотношениям между банком и его клиентами по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка. Важно также подчеркнуть, что кредитная политика является основой управления рисками в деятельности банка. Кредитная политика может быть агрессивной и традиционной, классической. В основе выбора вида кредитной политики лежит стратегия банка, ориентированная на рост его капитала, увеличение доходов или смешанная стратегия. Подводя итог вышесказанному, можно сделать следующее утверждение. Кредитная политика( в узком смысле) - это система мер банка в области кредитования его клиентов, осуществляемых банком для реализации его стратегии и тактики в данном регионе в определенный период времени. Кредитная политика как основа процесса управления кредитом определяет приоритеты в процессе развития кредитных отношений с одной стороны и функционирования кредитного механизма - с другой.

Независимо от вида кредитная политика банка имеет внутреннюю структуру. Основными элементами кредитной политики коммерческого банка являются:

1)стратегия банка по разработке основных направлений кредитного процесса;

2)тактика банка по организации кредитования;

3)контроль над реализацией кредитной политики.

В зарубежной экономической литературе нередко предлагается разрабатывать документ (меморандум) по кредитной политике, который позволил бы определить стратегию и тактику банка в части организации кредитного процесса. Например, в издании Всемирного банка "Банковское дело и финансирование инвестиций" (под ред. Н. Брука) предлагается разрабатывать руководство по кредитной политике, в котором определяются услуги по ссудам, правомочия по кредитованию и его методы, кредитная документация и обязанности кредитного служащего . Однако, данный подход страдает определенной узостью, сводя кредитную политику банка, по сути дела, к тактике в части организации кредитного процесса . В отличие от вышеприведенной позиции, сформулируем основные положения теоретической модели формирования оптимальной кредитной политики коммерческого банка, выделив в качестве основных элементы кредитной политики, перечисленные выше.

Исходя из отечественного и мирового опыта, требований оптимизации кредитной политики в методологическом плане, можно рекомендовать следующую схему формирования кредитной политики коммерческого банка.

I. Общие положения и цели кредитной политики.

II. Аппарат управления кредитными операциями и полномочия сотрудников банка.

III. Организация кредитного процесса на различных этапах реализации кредитного договора.

IV. Банковский контроль и управление кредитным процессом.

Данная теоретическая модель, обусловленная методологически обязательными требованиями в процессе формирования кредитной политики и организации кредитного процесса, выведена из необходимости оптимизации кредитной политики коммерческого банка и должна включать: Общие положения и цели кредитной политики (I), определяющие стратегию коммерческого банка в сфере кредитования. Последующие направления определяют тактику банка в части управления кредитными операциями со стороны персонала банка (II); детализируют конкретные операции и подходы к организации кредитного процесса на различных этапах выполнения кредитного договора банка с клиентом (III); и, наконец, предусматривают систему мер по контролю и управлению кредитным процессом (IV). Каждое направление теоретической модели формирования кредитной политики тесно связано с остальными и является обязательным для формирования кредитной политики и организации кредитного процесса, необходимого для раскрытия сути оптимальной кредитной политики.

Кредитная политика банка определяется, во-первых, приоритетами в выборе клиентов и кредитных инструментов (сегментирование рынка), во-вторых, нормами и правилами, регламентирующими практическую деятельность банковского персонала и реализующего эти приоритеты на практике. Следовательно, способность управлять риском (в том числе кредитным) зависит, в третьих, от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных кредитных заявок и выработкой условий кредитных соглашений.

В целом кредитная политика в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а в части тактики -финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

ГЛАВА II АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ НА ПРИМЕРЕ «АЛЬФА-БАНК»

2.1 Характеристика кредитной деятельности

Кредитная деятельность - это особая сфера предпринимательской деятельности, направленная на привлечение и аккумулирования временно свободных денежных средств и их распределение между отдельными хозяйственными звеньями на условиях платности, срочности и возвратности.

Альфа-Банк является одним из крупнейших банков России по величине активов и собственного капитала. По данным аудированной финансовой отчетности (МСФО) за 2016 год, активы группы «Альфа-Банк», куда входят ОАО «Альфа-Банк», дочерние банки и финансовые компании, составили 22,7 млрд долларов США, совокупный капитал — 1,9 млрд долларов США, кредитный портфель за вычетом резервов — 15,4 млрд долларов США. Чистая прибыль по итогам 2009 года составила 253,5 млн долларов США (на конец 2015 года — 190,3 млн).

В Альфа-Банке обслуживается более 51,5 тыс. корпоративных клиентов и более 2,65 млн физических лиц. Кредитование — один из наиболее важных продуктов, предлагаемых Банком корпоративным клиентам. Кредитная деятельность Альфа-Банка включает торговое кредитование, кредитование оборотного капитала и капитальных вложений, торговое и проектное финансирование. Среди клиентов Банка есть крупные предприятия, при этом основные заемщики — предприятия среднего бизнеса. Альфа-Банк диверсифицирует свой кредитный портфель, последовательно снижая его концентрацию.

Стратегическое направление деятельности Альфа-Банка — розничный бизнес. В 2004 году Банк вышел на рынок потребительского кредитования.

Успешно развивается инвестиционный бизнес Альфа-Банка. Банк эффективно работает на рынках капитала, ценных бумаг с фиксированной доходностью, валютном и денежном рынках, в сфере операций с деривативами. Банк стабильно удерживает позицию одного из ведущих операторов и маркет-мейкеров на внешнем рынке суверенных российских облигаций и долговых инструментов российского корпоративного сектора.

Кредитная деятельность Альфа-Банка не ограничивается традиционным кредитованием предприятий (предоставлением кредитов, кредитных линий, овердрафтов), а включает также:

— организацию предэкспортного и проектного финансирования: оказание лизинговых услуг, предоставление экспортерам и импортерам банковских гарантий, выдача кредитов с использованием документарных аккредитивов;

— услуги по организации различных долговых программ: проведение сделок (в том числе зачетных) с долговыми обязательствами, а также с некоторыми видами клиринговых валют.

Работа Альфа-Банка сосредоточена на следующих долговых инструментах:

Обслуживаемые долговые обязательства:

— двухсторонние и синдицированные кредиты;

— корпоративные займы.

Необслуживаемые долговые обязательства:

— двухсторонние и синдицированные кредиты;

— корпоративные займы;

— векселя с просроченными сроками погашения.

Задолженность по договорам хозяйственной деятельности, в том числе:

— по договорам поставки;

— по договорам оказания услуг.

Задолженность, возникшая по иным договорам, в том числе:

— по договорам финансового и операционного лизинга;

— по договорам о предоставлении гарантий и поручительства.

Обязательным условием, предъявляемым к задолженности, является ее документарное подтверждение.

2.2 Анализ кредитного портфеля

Анализ кредитного портфеля с точки зрения минимизации кредитных рисков должен охватывать все кредиты:

– выданные заемщикам, если сумма их составляет более 5 % общего капитала банка;

– выданные акционерам и связанным с банком лицам;

– процентные ставки или условия погашения, по которым были пересмотрены или каким-либо другим образом изменены с момента предоставления кредита;

– по которым выплата процентов и/или основной суммы просрочена более чем на 30 дней, включая те кредиты, проценты по которым были капитализированы или пролонгированы;

– отнесенные к нестандартным, сомнительным, проблемным или безнадежным.

При проведении детального анализа поднимаются досье клиентов, изучаются кредитные истории, вносятся возможные изменения в оценку категории качества ссудной задолженности (соответственно, может измениться величина резерва). Когда общая сумма задолженности составляет более 5 % банковского капитала, в обязательном порядке должны быть учтены планы заемщика на будущее, которые могут повлиять на его способность обслуживать долг и выплатить основную сумму долга.

По каждому из рассматриваемых кредитов должна быть получена следующая информация: название заемщика и вид его деятельности; использование доходов; дата предоставления кредита; дата окончания кредита, его сумма, валюта и процентная ставка; основной источник погашения; характер и стоимость залога (метод оценки, если это основные средства); непогашенные обязательства, включая основную сумму, проценты к оплате и все остальные реальные и потенциальные обязательства в тех случаях, когда банк несет кредитные риски; просрочки платежей или невыплаты, если таковые имеются; описание мер по надзору за кредитом; финансовая информация, включая текущие финансовые отчеты и пр.; специальные резервы – расчетные и фактически созданные.

Конкретная задача таких обзоров – оценка вероятности того, что кредит будет погашен, и того, что классификация кредита была установлена банком правильно. Также должны рассматриваться качество залога и способность заемщика зарабатывать необходимые денежные средства.

Анализ общего кредитного портфеля и его характеристик обычно дает достаточно полную картину деятельности банка, его приоритетов, видов кредитных рисков, которым он подвержен и которые готов на себя принять.

Структура анализа может выглядеть следующим образом:

– список основных видов кредитов, включая информацию о количестве клиентов, среднем сроке кредитов и средней кредитной процентной ставке;

– распределение кредитного портфеля, включая анализ общего количества и общей суммы кредитов в разных ракурсах, например, по валютам, по срокам погашения (краткосрочные, то есть менее одного года, и долгосрочные – более года), по видам деятельности, по виду собственности (государственные или частные), по виду кредитования (корпоративное или частное);

– кредиты с правительственными или другими гарантиями;

– кредиты по видам рисков;

– неработающие кредиты.

Инструменты, используемые специалистами, позволяют производить всестороннюю оценку состава и характеристик общего кредитного портфеля, включая определение, кому, что и на какой срок было предоставлено.

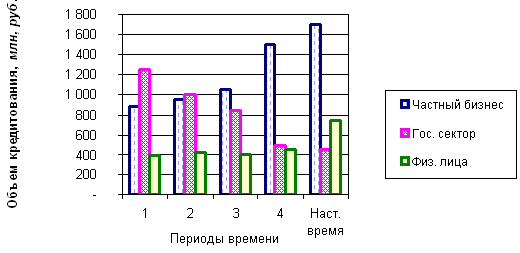

Этот процесс иллюстрирует рис. 1, на котором представлен состав заемщиков банка, включая физических лиц, государственные и прочие организации. Клиенты, которые подвергают банк допустимому риску, объединены в группы. Данный график также показывает сдвиг приоритетов банка от государственных организаций к частному сектору.

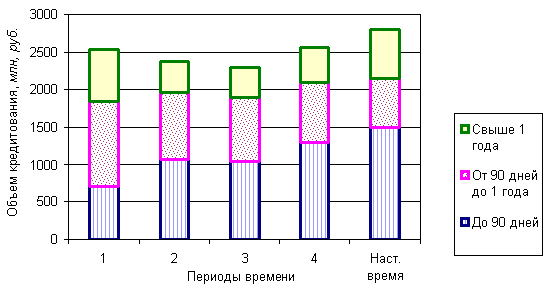

Как изменилась структура кредитов банка по срокам, показывает рис. 2. Эти изменения обусловлены изменениями в структуре клиентов и кредитных продуктов, а также факторов риска и макроэкономических тенденций.

Рис. 1. Динамика изменения сумм выданных кредитов по группам заемщиков

Рис. 2. Динамика изменения объемов кредитов по срокам кредитования

При анализе кредитного портфеля банк может выявить динамику изменения доли:

– кредитов государственному сектору, физическим лицам, частному корпоративному бизнесу;

– совокупной величины резерва на возможные потери по ссудам в портфеле (можно данный показатель разбить по секторам);

– просроченной ссудной задолженности в портфеле (дополнительно можно проанализировать структуру просроченной задолженности: долю просроченных кредитов в каждом соответствующем секторе, например, по кредитам физических лиц в общей совокупности кредитов, предоставленных этой категории заемщиков);

– двадцати самых крупных кредитов в общем объеме предоставленных кредитов;

– двадцать самых крупных кредитов в общей сумме работающих активов, в сумме капитала банка, в общем объеме прибыли.

Анализ кредитного портфеля банка обязательно должен включать в себя анализ процесса управления рисками портфеля.

В основе надежного управления рисками лежит определение существующих и потенциальных кредитных рисков, присущих кредитным операциям.

Конкретные меры по управлению кредитными рисками обычно включают три основных направления. Первое связано с мерами, направленными на ограничение или уменьшение кредитных рисков, например, мерами, определяющими концентрацию и размер кредитов, кредитование связанных с банком лиц или превышение лимитов.

Второе направление включает положения по классификации активов. Сюда входит анализ вероятности погашения портфеля кредитов и прочих кредитных инструментов, включая начисленные и невыплаченные проценты.

Третье направление связано с формированием резервов – не только по портфелю кредитов, но также по всем другим активам, которые могут привести к убыткам.

Анализируя функцию управления кредитными рисками, нужно рассматривать кредиты и все другие виды кредитных инструментов (балансовые и забалансовые) таким образом, чтобы определить:

– уровень, распределение и важность классифицированных активов;

– уровень и состав не накапливаемых, неработающих, пересмотренных, пролонгированных активов и активов с пониженной ставкой;

– достаточность резервов по переоценке активов;

– способность руководства управлять проблемными активами и собирать их;

– чрезмерную концентрацию кредитов;

– соответствие и эффективность кредитной политики и процедур по кредитному администрированию, а также их соблюдение;

– адекватность и эффективность процедур банка по определению и отслеживанию первоначальных и изменяющихся рисков или рисков, связанных с уже одобренными кредитами.

Должен существовать некий механизм, направленный на решение проблемы просроченных кредитов, а также механизмы по обеспечению прав кредитора в случае непогашения кредитов (например, залоговые схемы).

Системы отчетности банка должны обеспечивать точную и своевременную информацию о состоянии кредитного портфеля (сбор детальной, своевременной информации по заемщикам относится к процессу оценки рисков).

В части управления рисками кредитного портфеля на первый план выходит вопрос управления проблемными кредитами (то есть кредитами, относимыми в соответствии с Положением «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» ко 2 – 5-й категориям качества) [1].

Как правило, проблемные кредиты (по корпоративным заемщикам, не попадающим в портфели однородных ссуд) должны рассматриваться индивидуально. Типичная стратегия включает:

– сокращение кредитных рисков, которым подвергается банк (для этого можно, например, побудить заемщика предоставить дополнительный капитал, фонды, залог или гарантии);

– работу с заемщиком по оценке проблем и нахождению решений, которые позволят увеличить возможности заемщика по обслуживанию кредита и его платежеспособность (предоставление консультаций, разработка программы по сокращению операционных расходов и/или по увеличению доходов, продаже активов, создание программы реструктуризации долга или изменение условий кредита);

– передачу управления заемщиком более кредитоспособному лицу или инициирование его продажи; организацию совместного предприятия;

– погашение задолженности путем внесудебного урегулирования или через подачу судебного иска, использование гарантий, лишение права выкупа залога или ликвидацию залога.

Современное банковское регулирование обычно ставит условием банку не производить инвестиции, не предоставлять большие кредиты или другие виды кредитных инструментов любому отдельному юридическому лицу или группе взаимозависимых юридических лиц сверх установленного процента от капитала банка и резервов. Исходя из заданных ограничений, органы надзора могут контролировать как банковский сектор в целом, так и структуру кредитного портфеля отдельного банка, чтобы защитить интересы вкладчиков и предотвратить критические ситуации в банковском секторе.

В большинстве стран лимит на сумму кредитов одному клиенту установлен в размере не более 10 – 25 % капитала банка, хотя в некоторых странах этот лимит доходит до 30 – 40 %. Базельский комитет по банковскому надзору рекомендует максимальное значение данного лимита в 25 % со снижением его до 10 %, когда это целесообразно. В России данный показатель находится на уровне 25 % (норматив №6 Банка России).

Основная сложность при определении максимального размера выданных средств состоит в том, чтобы понять, можно ли (и в какой степени) включать в анализ другие формы кредитных инструментов. В анализ включаются условные обязательства и кредитные субституты (гарантии, акцепты, аккредитивы), а также будущие требования, которые банк обязался обеспечить. Под термином «один клиент» в данном случае понимается одно лицо или группа взаимосвязанных физических/юридических лиц, которые являются заемщиками одного и того же финансового института и его дочерних предприятий. Формально отдельные клиенты на самом деле могут быть взаимно связаны или контролировать (напрямую или косвенно) других клиентов – обычно за счет владения 25 % голосов, контрольным пакетом акций или имея право участия в управлении предприятием. Кредиты, выданные таким взаимосвязанным клиентам, могут представлять для банка единый риск в силу их финансовой взаимозависимости и единого ожидаемого источника погашения.

Вопрос управления крупными кредитами связан также с адекватностью политики банка, инструкций и процедур, отслеживающих общее или взаимосвязанное владение; с эффективным контролем; общими денежными потоками.

В отношении крупных клиентов банк должен уделять особое внимание полноте и точности информации. Кредитные эксперты в текущем режиме должны отслеживать события, влияющие на деятельность крупных заемщиков, независимо от того, выполняют они свои обязательства перед банком или нет. Если какие-то внешние события вызывают беспокойство, банк должен запросить у заемщика дополнительную информацию.

Если возникает некоторая вероятность того, что заемщик будет иметь сложности с выполнением своих обязательств перед банком, то информация об этом должна быть представлена выше в соответствии с иерархией управления кредитными рисками. Должен быть разработан план на случай непредвиденных обстоятельств, если сомнения в платежеспособности заемщика станут реальными.

Анализ управления кредитным портфелем в обязательном порядке включает в себя вопросы резервирования. Для определения адекватного размера резервов нужно учитывать кредитную историю, залог и все другие значимые факторы, которые влияют на вероятность погашения кредитов. Среди этих факторов:

– качество кредитных директив и процедур, предыдущий опыт по убыткам;

– рост кредитного портфеля;

– качество и тщательность управления в сферах кредитования;

– возврат кредитов и практика их взыскания;

– изменения в национальной и местной экономической и конкурентной среде и др.

Систематически и постоянно должна производиться оценка стоимости активов в соответствии с поставленными целями.

В целях формирования резервов банки разрабатывают собственные подходы к объективной оценке финансового состояния и качества обслуживания долга в соответствии с Положением Банка России № 254-П.

Расчет уровня необходимых резервов под возможные кредитные потери всегда до некоторой степени субъективен. Однако решения должны приниматься в соответствии с установленными процедурами и политикой.

Чтобы определить достаточность общих резервов под потери, нужно подвергнуть анализу:

– существующую политику банка по резервированию и методологию, используемую для ее выполнения. В частности, нужно рассмотреть, какая стоимость приписывается залогу и насколько возможна его юридическая/операционная принудительная реализация;

– процедуры определения рисков и процесс пересмотра, включая время, выделенное на пересмотр;

– любые другие факторы, которые могут привести к убыткам, связанным с портфелем банка, и которые отличаются от уже известных. Это могут быть изменения экономических и коммерческих условий банка или его клиентов, внешние факторы или изменения процедур банка с момента последнего пересмотра;

– тенденции за продолжительный период времени, чтобы выявить, не увеличивается ли объем просроченных кредитов и почему и др.

Оценка и формирование резервов по просроченным кредитам показывает, насколько хорошо банк может управлять кредитными рисками.

Анализ портфеля просроченных кредитов должен включать в себя:

– дифференциацию кредитов (включая основную сумму и проценты), просроченных более чем на 30, 90, 180 и 360 дней. Можно представить еще более подробную классификацию по видам клиентов и их экономической деятельности. Эти характеристики позволят определить общие тенденции и их влияние на каждого клиента;

– выявление причин ухудшения качества кредитного портфеля, анализ которых может помочь банку разработать необходимые меры по изменению данной тенденции.

Вся существенная информация по просроченным кредитам должна быть тщательно проанализирована, чтобы определить, является ли ситуация обратимой, что конкретно может быть предпринято для увеличения вероятности возврата кредита и были ли приведены в действие планы по взысканию средств.

Следует проанализировать уровень резервов: достаточен ли он, чтобы банк справился с непогашенными кредитами.

Необходимо четко отслеживать, как влияет ухудшение качества активов на прибыли и убытки банка.

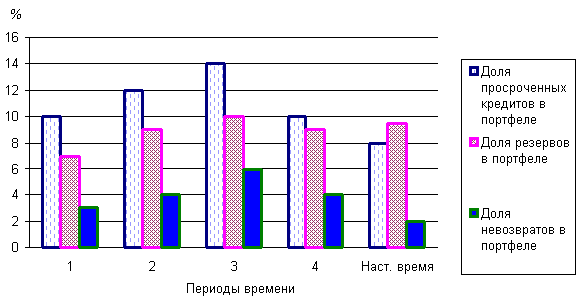

Результаты анализа просроченной задолженности и соответствия фактических резервов ее уровню можно отобразить графически (рис. 3).

Рис. 3. Динамика просроченной задолженности и резервов

В целях практической интерпретации подходов к формированию резервов рассмотрим процесс создания резервов по портфелям однородных кредитов. Такой выбор обусловлен значительной долей субъективизма критериев при выделении портфелей однородных ссуд, системой взаимодействия этих портфелей между собой (например, на предмет движения кредита из одного портфеля в другой) и подходами к созданию резервов.

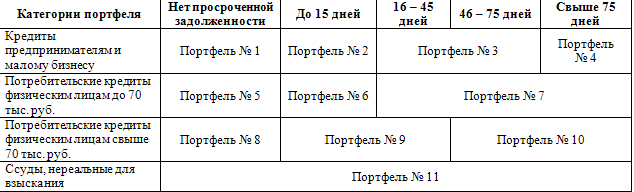

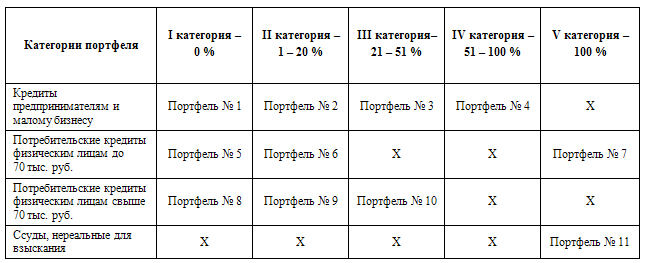

Согласно Положению 254-П Банка России, в портфели однородных ссуд относятся кредиты, не превышающие 0,1 % капитала банка. Это, в первую очередь, кредиты физическим лицам, индивидуальным предприятиям и малому бизнесу. Кроме того, портфели однородных ссуд дифференцируются как по текущей задолженности, так и по длительности просроченной задолженности. Рассмотрим пример формирования портфелей однородных ссуд в некотором банке по длительности просроченной задолженности (табл. 1).

Таблица 1

Формирование портфелей однородных ссуд по длительности просроченной задолженности

Тогда, исходя из представленной классификации, портфели могут быть дифференцированы по категориям качества (табл. 2). Отметим, что портфелей может быть и больше, а выбор сроков по анализу просроченной задолженности согласуется с практическим опытом банка и не противоречит требованиям Банка России.

Таблица 2

Классификация портфелей однородных ссуд по категориям качества

Таким образом, при увеличении длительности просроченной задолженности ссуда может автоматически попасть в другой портфель. Резерв будет формироваться не под каждую отдельную ссуду, а под портфель в целом (в зависимости от его величины).

Представленный подход является одним из вариантов управления кредитным портфельным риском, поскольку по каждому портфелю рассчитывается уровень потерь, обосновывающий величину процентной ставки резервирования.

Рассмотренные подходы к управлению кредитными портфелями с точки зрения снижения кредитных рисков не являются единственно возможными. Каждый банк, ориентируясь на собственную клиентскую базу, формирует свои подходы к управлению риском кредитного портфеля.

Заключение

В современных условиях особое значение приобретают принципы рационального кредитования, требующие надежной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Сейчас трудно прогнозировать, как в перспективе будет развиваться банковское кредитование в России. Но можно с уверенностью утверждать, что никакой серьезной альтернативы этому нет: у государства не хватает средств даже для поддержки социального сектора, ввиду чего кредитование предприятий и других юридических лиц для него является непосильной задачей. Поэтому наибольших успехов в этом виде банковского бизнеса добьются те кредитные организации, которые раньше других придут на данный рынок и создадут соответствующие внутренние механизмы, позволяющие объективно работать на нем.

Кредитная политика банка определяется, во-первых, общими, установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять кредитом зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором заемщиков, конкретных кредитных проектов и выработкой условий кредитных соглашений

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими операциями, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Части 1 -3. – М.: Юрист, 20017

2. Положение «О порядке формирования кредитными организациями резервов на возможные потери» от 23 октября 2017 г. № 232-П.

3. Положение ЦБ РФ от 10 февраля 20018 г. № 215-П «О методике определения собственных средств (капитала) кредитных организаций».

4. Положение ЦБ РФ от 26 марта 2018 г. № 254-П «О порядке фор¬мирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

5. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельнос¬ти предприятия. - М.: Дело и сервис, 2017.-317с.

6. Анализ хозяйственной деятельности в промышленности/Под ред. В.И. Стражева. - Минск: Высшая школа, 2017. – 259с.

7. Анализ экономики/Под ред. В.Е. Рыбалкина. - М.: Международные отноше¬ния, 2016. -325с.

8. Антикризисное управление предприятиями и банками: Учебное пособие. -М.: Дело, 2016.- 296с.

9. Артеменко В.Г., Беллендир М.В. Финансовый анализ. - М.: ДИС, 2017.-415с.

10. Бабанов В.В., Шемпелев В.А. Новый подход к управлению ликвидностью//Банковское дело.- 2016.- № 3.-С.32-38.

11. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. - М.: Финансы и статистика, 2016. – 340с.

12. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. -М.: Финансы и статистика, 2016.-375с.

13. Банки и банковское дело. Краткий курс: Учебное пособие / Под ред. И.Т. Балабанова. - СПб.: ПИТЕР, 2017.-430с.

14. Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой. - М.: Финансы и статистика, 2016.-214с.

15. Банковское дело / Под ред. О.И. Лаврушина. - М.: Банковский и биржевой научно-консультационный центр, 2001.-315с.

16. Банковское дело. Управление и технологии / Под ред. А.М. Тавасиева. - М.: ЮНИТИ, 2017.-158с.

17. Банковское дело. Управление и технологии / Под ред. А.М. Тавасиева. - М.: ЮНИТИ, 2017.-413с.

18. Барнголыд С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 2000.-176с.

19. Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2016.– 146с.

20. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М.: Банки и биржи, 2017.-412с.

21. Жарковская Е.П., Аренде И.О. Банковское дело: Курс лекций. - М.: Омега-Л, 2016.-219с.

22. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2015.-374с.

23. Ковалев А.П. Диагностика банкротства. - М.: Финстатинформ, 2017.-217с.

24. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ, 2016.-385с.

25. Майданчик Б.И., Карпунин М.Б., Любенецкий Л.Г. и др. Анализ и обоснование управленческих решений. - М.: Финансы и статистика, 1999.-140с.

26. Маркин Ю.П. Анализ внутрихозяйственных резервов. - М.: Финансы и статистика, 2006.-158с.

27. Муравьев А.И. Теория экономического анализа: проблемы и решения. - М.: Финансы и статистика, 2005.-219с.

28. Пешкова Е.П. Маркетинговый анализ в деятельности фирмы. - М.: Ось-89, 2015.-87с.

29. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. - М.: ЮНИТИ, 2017.-384с.

30. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 2018

31. Устав Альфа-банка» за 2016г.

34. Методика оценки кредитоспособности заемщика «Альфа-Банк».

35. Положение по оценке и управлению кредитными рисками ЗАО Банк

- Кредитная политика коммерческого банка: основы формирования (теоретические аспекты)

- Корпоративная культура в организации(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ ОРГАНИЗАЦИИ)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Структура органов местного самоуправления)

- Цели создания запасов и их классификация (Теоретические основы)

- Недействительность сделок (Понятие и виды недействительных сделок)

- Организация рекламной деятельности в организации (Оценка современного состояния)

- Роль мотивации в поведении организации

- Показатели (оценка) эффективности организационных структур (на примере структуры ООО «Транспортные услуги»)

- Документирование и инвентаризация (теоретические аспекты первичного наблюдение в учете)

- Нотариат в Российской Федерации

- Понятие и виды правосознания (общественные отношения, связанные с формированием правосознания)

- Взаимосвязь права и государства (о понятии «государство»)