Кредитные операции банка и их роль в формировании его доходов и расходов (Классификация и состав кредитных операций коммерческих банков)

Содержание:

ВВЕДЕНИЕ

Актуальность темы представляется тем, что в настоящий момент кредитные операции, получив глобальное распространение за рубежом, еще более высокими темпами развивались за последние два десятилетия, в том числе и у нас в стране. Поэтому особенно важно в современном мире понимание сущности кредитных операций, их роли, влияния на экономику, а также тех препятствий, с которыми сталкиваются банки при формировании своих доходов и расходов.[1]

Кредитные операции являются неотъемлемой частью деятельности коммерческого банка. Важность правильного и эффективного проведения этих операций огромна, так как они составляют основную часть чистой прибыли, направляемой в резервные фонды и используемой для выплаты дивидендов. Успешное осуществление кредитных операций способствует повышению надежности и устойчивости банков, а ненадлежащее осуществление данного вида деятельности кредитных организаций приводит к разорению и банкротству.

Если для компаний рыночная стоимость акций является наилучшим показателем их деятельности, то для банков такой метод оценки иногда недостаточно точный и надежный. Это объясняется недостаточным уровнем активности проведения операций с банковскими акциями как на международных, так и на национальных рынках. Поэтому на практике для оценки деятельности банка используют показатели доходности его операций.

Показатели рентабельности играют важную роль в деятельности банка, так как достижение удовлетворительного уровня прибыли позволяет пополнять капитал, формирует основу жизни и роста банка, а также обеспечивает приемлемый уровень дивидендных выплат акционерам. Задача максимизации доходов банка рассматривается как одно из ключевых направлений управления банком. Однако область управления прибыльностью не является автономной, и поэтому решение о максимизации прибыли должно приниматься в совокупности с приемлемыми уровнями рисков и возможных затрат.[2]

Как известно, существует прямая зависимость между уровнем риска и прибылью. Поэтому балансирование доходности и рисков кредитных операций и нахождение оптимального баланса между ними считается одной из важных и сложных задач, стоящих перед каждым банком.[3]

Целью курсовой работы является исследование теоретических и практических аспектов формирования доходов и расходов банка при проведении кредитных операций.

Задачи, необходимые для реализации намеченной цели:

- Ознакомиться с классификацией и содержанием кредитных операций коммерческих банков

- Изучить нормативно-правовое регулирование кредитных операций коммерческих банков

- Составить и рассмотреть общую характеристику банка ПАО «Росбанк»

- Проанализировать кредитную деятельность ПАО «Росбанк»

- Рассмотреть проблемы и тенденции развития кредитования в банках России

Предметом исследования является организация и проведение кредитных операций банка, а также формирование доходов и расходов в процессе кредитования клиентов.

Объектом исследования является кредитная деятельность ПАО «Росбанк».

Глава 1. Теоретические и организационно-правовые основы кредитных операций банков

1.1 Классификация и состав кредитных операций коммерческих банков

Сегодня коммерческий банк в условиях рыночной экономики способен предложить своим клиентам широкий спектр банковских продуктов и услуг. Широкая диверсификация операций позволяет удерживать клиентов и оставаться прибыльным даже в условиях внешнего политического и экономического давления.

Широкое функциональное направление деятельности банков - кредитное посредничество. Коммерческие банки выступают посредниками между бизнес-единицами и секторами, аккумулирующими временно свободные денежные средства, и теми участниками хозяйственного оборота, которые временно нуждаются в дополнительном капитале.

В качестве финансовых посредников коммерческие банки конкурируют с другими видами кредитных организаций. Они предоставляют владельцам свободного капитала удобную форму хранения денег в виде различных депозитов, что обеспечивает сохранность средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение денег в облигации или акции.

Кредитные операции - это отношения между кредитором и заемщиком (должником) по предоставлению последнему определенной денежной суммы на условиях платежа, срочности и возвратности. Они классифицируются по следующим критериям:[4]

- По валюте предоставления: в национальной, в иностранной

- По целям кредитования: потребительский, производственного назначения, инвестиционный

- По субъектам кредитной сделки: банковский, коммерческий, потребительский, государственный, международный

- По методам погашения: в рассрочку, единовременным взносом

- По размерам: мелкий, средний, крупный

- По срокам кредитования: до востребования, краткосрочный, среднесрочный, долгосрочный

- По обеспечению: необеспеченный, обеспеченный

- По группам заемщиков: для физических лиц, для юридических лиц

Следует отметить, что различие кредитных операций в технике предоставления кредитов привело к появлению таких банковских продуктов, как контокоррентный кредит, револьверный кредит, кредит по кредитной линии, овердрафт и др.[5]

Контокоррентный кредит - это вид кредита, предоставляемого заемщику для осуществления его платежей в условиях отсутствия денежных средств на его расчетном или текущем счете. В отличие от традиционного краткосрочного кредитования, этот кредит выдается в соответствии с текущей потребностью в оборотных средствах и возобновляется в течение срока действия договора.

Возобновляемый кредит - это вид кредита с автоматическим продлением, который обычно технически вводится в действие на кредитной карте.

Кредитная линия - это кредитный договор между банком и заемщиком, по которому последний может получить кредит несколько раз в течение определенного периода времени, но в пределах заранее оговоренного лимита.

Овердрафт - это возобновляемый кредит для физических и юридических лиц, нюансы предоставления и погашения которого зависят от категории заемщика. Для юридических лиц овердрафт возможен при наличии постоянного оборота по счету, в зависимости от суммы которого рассчитывается кредитный лимит. Средства предоставляются на любые цели, если их недостаточно на текущем счете клиента. Для физических лиц овердрафт применяется к дебетовым картам, которые также показывают периодические поступления. Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Активные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные операции аналогично состоят из депозитов юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита.

Исходя из этих характеристик, можно условно выделить различие между кредитными и ссудными операциями. Кредит - это более широкое понятие, подразумевающее наличие различных форм кредитных отношений, как формирующих источники банковских средств, так и представляющих собой одну из форм их инвестирования. Ссуда - это лишь одна из форм организации кредитных отношений, возникновение которой сопровождается открытием ссудного счета. Кроме того, кредитные отношения могут быть организованы не только как часть банковского кредита, но и как коммерческое кредитование, когда и заемщик, и кредитор являются предприятиями, а кредитные отношения между ними оформляются векселем.[6]

Таким образом, в условиях рыночной экономики банк выполняет свою основную функцию-посредничество в кредитовании, которое он осуществляет путем перераспределения временно высвобождаемых в ходе обращения средств предприятий и денежных доходов физических лиц. Коммерческие банки выступают посредниками между хозяйствующими единицами и отраслями, аккумулирующими временно свободные денежные средства, и теми участниками хозяйственного оборота, которые временно нуждаются в дополнительном капитале.

Нормативно-правовое регулирование кредитных операций коммерческих банков

Развитие кредитных операций коммерческих банков должно происходить в строгом соответствии с действующим законодательством, регулирующим соответствующие аспекты, которые прямо или косвенно влияют на способность банков осуществлять инвестиции в определенные виды кредитных операций.

При проведении кредитных операций в Российской Федерации должен соблюдаться Гражданский Кодекс РФ и законодательства, связанные с банковской деятельностью.

Банковские операции осуществляются только на основании лицензии, выданной Банком России без ограничения срока действия. Банковская лицензия определяет, какие банковские операции и в какой валюте вправе осуществлять кредитная организация.

Нормативно-правовая база кредитных операций:

- Федеральный закон "О кредитных историях" от 30.12.2004 N 218-ФЗ (последняя редакция)

Настоящий Федеральный закон определяет: понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, устанавливает особенности создания, ликвидации и реорганизации Бюро Кредитных Историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России. Целями настоящего Федерального закона являются создание и определение условий формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по кредитным (ссудным) договорам, повышение безопасности кредиторов и заемщиков за счет снижения общих кредитных рисков, а также повышение эффективности деятельности кредитных организаций.[7]

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (последняя редакция), в котором прописано, что кредитная организация осуществляет расчеты по правилам, формам и стандартам, установленным Банком России; при отсутствии правил проведения отдельных видов расчетов - по договоренности между собой; при осуществлении международных расчетов - в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике;

- Положение Банка России от 24.12.2004 N 266-П (ред. от 14.01.2015) "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" (Зарегистрировано в Минюсте России 25.03.2005 N 6431), где рассматривается порядок проведения операций с банковскими картами в иностранной валюте в связи с изменением законодательства в системе валютного регулирования и валютного контроля. Особенности отражения бухгалтерского учета операций с банковскими картами (технический овердрафт, незавершенные расчеты, операции с кредитными картами).

Таким образом, можно сделать следующие выводы:

1. Банковские кредитные операции - это операции, посредством которых банки предоставляют в свое распоряжение ресурсы для получения необходимого дохода и обеспечения своей ликвидности.

2. Кредитные банковские операции разнообразны по форме и назначению, что отражает различное экономическое содержание активов банка.

3. Эффективность кредитных операций банка выражается прежде всего в уровне их рентабельности, что определяет положительный общий результат работы во всех сферах хозяйственной, финансовой и коммерческой деятельности. Доходы банка от кредитных операций покрывают все его операционные расходы, включая административные и управленческие расходы. формируется прибыль банка, размер которой определяет уровень дивидендов, прирост собственных средств и, в свою очередь, новое развитие активных операций.

Глава 2. Анализ кредитных операций банка на примере ПАО "Росбанк"

2.1 Общая характеристика кредитной организации

На сегодняшний день Росбанк является одним из динамично развивающихся банков Российской Федерации, входит в перечень системообразующих банков, является финансово стабильным.

Ключевыми направлениями деятельности Росбанка являются кредитование, инвестиционно-банковская деятельность, работа с премиальными клиентами. На данный момент Росбанк имеет крупную региональную сеть: более 600 сетевых подразделений в 71 субъекте Российской Федерации. Более 13 000 сотрудников Росбанка, без учета дочерних банков и компаний, в настоящее время обслуживают около 60 000 корпоративных клиентов и 3 млн физических лиц.

Росбанк разработал новую стратегию развития на ближайшие годы. Прежде всего, банк нацелен на повышение удовлетворенности и активности текущих клиентов и привлечение новых, создание гибкого продуктового предложения, оптимизацию бизнес-процессов.

На отчетную дату банк осуществляет свою деятельность по следующим лицензиям:[8]

- Генеральная лицензия на осуществление банковских операций, выдана ЦБ РФ

- Лицензия на привлечение во вклады и размещение драгоценных металлов, выдана ЦБ РФ

- Лицензия профессионального участника рынка ценных бумаг, выдана ФК ЦБ

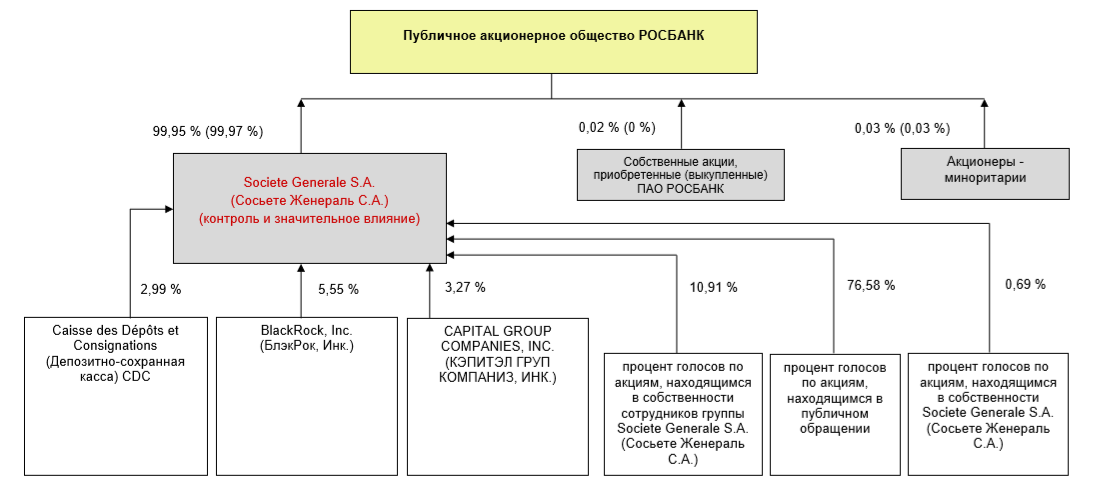

Мажоритарным акционером банка является Акционерное общество «Сосьете Женераль» (Société Générale S.A.), созданное по законодательству Франции и входящее в одну из крупнейших в Европе финансовых групп Сосьете Женераль. С приобретением в феврале 2008 года Акционерным обществом «Сосьете Женераль» контрольного пакета голосующих акций банк вошел в состав указанной группы. По состоянию на 31.12.2018 Акционерное общество  «Сосьете Женераль» владеет 99,9508% акций Банка (см. рис. 1).

«Сосьете Женераль» владеет 99,9508% акций Банка (см. рис. 1).

Рисунок 1. Организационная структура ПАО «Росбанк»[9]

Организационная структура банка является линейно-функциональной. Директор руководит банком и представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия.[10]

Рассматривая техническое оснащение, можно отметить, что помещения специально подготовлены для осуществления банковской деятельности. Они оснащены операционной, кассовым аппаратом, камерой хранения и другими удобствами. Кассовый узел банка включает в себя операционный кассовый аппарат, справочную литературу (курсы иностранной валюты) и канцелярией (печати, штампы для справок и др.).). Рабочие места автоматизированы, а кассовый аппарат банка оснащен автоматом для конвертации монет. В локальной сети имеется несколько десятков серверов, работающих под управлением различных сетевых операционных систем. Все рабочие места банковских служащих оборудованы компьютерами. Помимо этого, оборудования, банк располагает необходимым количеством копировальных аппаратов, принтеров, шредеров и другой оргтехники. Однако в ходе практики был обнаружен недостаток, заключающийся в отсутствии электронной очереди, которая помогла бы сортировать поток клиентов.

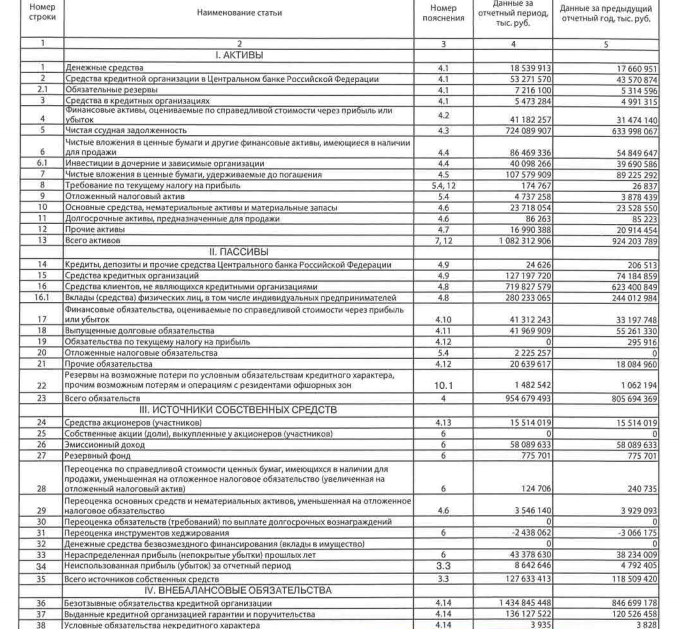

За 2019 год ПАО «Росбанк» получил чистую прибыль в размере 13,1 млрд руб. (см. табл. 1) по российским стандартам бухгалтерской отчетности, что позволяет банку оставаться в Toп-15 самых прибыльных банков России (см. Таблицу 1).

Таблица 1

Основные показатели деятельности ПАО «Росбанк» за 2018-2019 гг. в млн. руб.[11]

Таким образом, в настоящий момент, согласно данной таблице, банк имеет высокий потенциал, благодаря улучшению кредитного портфеля, что сказалось на увеличении стоимости чистых активов.

В 2019 году ПАО «Росбанк» продолжает придерживаться заданного курса на развитие залогового кредитования, усиления позиций в сегменте МСБ и укрепления своих позиций в корпоративно-инвестиционном и гарантийном бизнесе. По итогам 2019 года Росбанк занял лидирующие позиции в рейтингах организаторов облигационных займов и инвестиционных банков в России.

Анализируя финансовое состояние ПАО «Росбанк» можно сделать следующие выводы: с 01.01.2018 по 01.01.2020 года объем нетто-активов увеличился на +27,89% (+264 298 117 т. р.), составив на 01.01.2020 года 1 211 831 538 т. р. Размер кредитного портфеля с 01.01.2018 по 01.01.2020 увеличился на +59,95% (+242 819 048 т. р.) В части активов наибольший рост пришелся на кредиты физическим лицам (основная часть – кредиты сроком более 3 лет), которые значительно увеличились на 152,69%( +205 769 675 т. р.). Активы банка. Просроченная задолженность по данному виду кредита за анализируемый период уменьшилась на 20,2%. В свою очередь, объемы кредитования предприятий и организаций увеличились на +13,71% (+37 049 373 т. р.), как и просроченная задолженность – на 10.4%. Доля кредитов в чистых активах ПАО «Росбанк» – 71%. На 01.01.2020 банк является нетто-кредитором на межбанковском рынке. Объем кредитов, размещенных в зарубежных банках, составляет 61.3 млрд. руб. (21% портфеля МБК). Просроченная задолженность по размещенным межбанковским кредитам незначительна. Резервы на возможные потери по средствам, размещенным на межбанковском рынке, несущественны.[12]

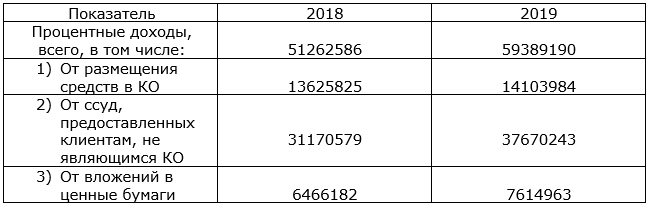

Наиболее важными для банка являются процентные доходы, которые формируют основную частью доходов от операционной деятельности. Для анализа процентных доходов необходимо построить таблицу, в которой будет отражаться структура полученных процентных доходов.

2.2 Анализ роли кредитных операций в формировании доходов и расходов ПАО «Росбанк»

Значительная доля кредитных ресурсов была размещена среди торговых предприятий (16,3%), строительства (13,9%), электроэнергии (12,2%). Росбанк активно сотрудничает с предприятиями и организациями реального сектора экономики военно-промышленного комплекса (7,8%), черной металлургии (4,0%). Среди других отраслей, которым Банк предоставляет кредитные ресурсы, необходимо отметить также лизинговые компании (8,0%) и финансовые организации (3,2%).

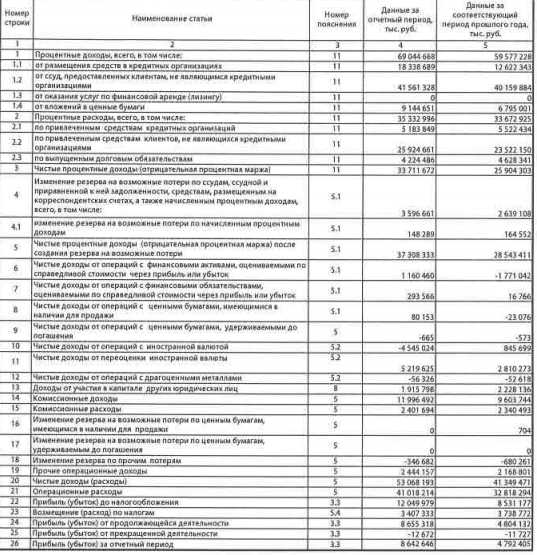

По итогам анализа отчетности за 2019 год по российским стандартам бухгалтерского учета (РСБУ) чистая прибыль Росбанка составила 13,1 млрд. рублей. Общий объем привлеченных средств клиентов в 2019 году, по сравнению с прошлым годом, составил 61%. Кредитный портфель банка вырос на 14%. Наибольший рост наблюдался в сегменте розничного кредитования. Капитал банка по 123 форме вырос на 25%. Основным источником роста капитала стала прибыль банка, большую часть которой составляют процентные доходы (см. Таблицу 2).

За июнь все основные финансовые показатели банка также показали положительную динамику. Капитал банка вырос на 22 млрд. руб. Кредитный портфель за месяц вырос на 189 млрд руб.

В таблице 2 видно, что доходы от размещения средств в кредитных организациях увеличились в 2019 году по сравнению с 2018 годом. Это связано с развитием корреспондентских отношений между Росбанком и его партнерами. Доходы от ссуд, предоставленных клиентам, не являющимся кредитными организациями, в 2019 году значительно увеличились, по сравнению с 2018 годом. Обусловлено это тем, что в ПАО «Росбанк» возрос спрос на кредитные продукты для физических и юридических лиц. Доходы от вложений в ценные бумаги также увеличились.

Таблица 2

Структура процентных доходов ПАО «Росбанк» за 2018-2019 гг. в тыс. руб.[13]

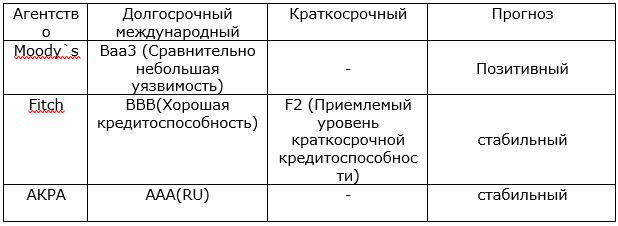

ПАО «Росбанк» находится в ломбардном списке, и Банком России принимаются в качестве залога облигации рассматриваемой кредитной организации.

Таблица 3

Рейтинг кредитоспособности ПАО «Росбанк» от аккредитованных рейтинговых агентств (по состоянию на 1 февраля 2020 года)[14]

По данной таблице можно сделать вывод, что ПАО «Росбанк» является банком с хорошими кредитными рейтингами на международном уровне и наивысшим рейтингом в России.

Баланс отражает финансовое состояние кредитной организации на определенную дату. В одной части баланса отражаются активы банка, а в другой-обязательства и собственный капитал. К активам относятся денежные средства, драгоценные металлы и камни, предоставленные кредиты, вложения в ценные бумаги, банковское имущество, дебиторская задолженность, т. е. Обязательства предназначены для учета уставного капитала и денежных средств, привлеченных средств, полученных межбанковских кредитов, прибыли банка, кредиторской задолженности и других обязательств, являющихся ресурсами банка.

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам (см. Таблицу 4).

Таблица 4

Структура высоколиквидных активов ПАО «Росбанк»[15]

Из таблицы видно, что сильная позиция по ликвидности обусловлена высоким объемом ликвидных и высоколиквидных активов, что выражается в достаточном покрытии потенциальных оттоков высоколиквидными активами. Банк поддерживает свою ликвидность за счет стабильного дохода путем вложения в ценные бумаги.

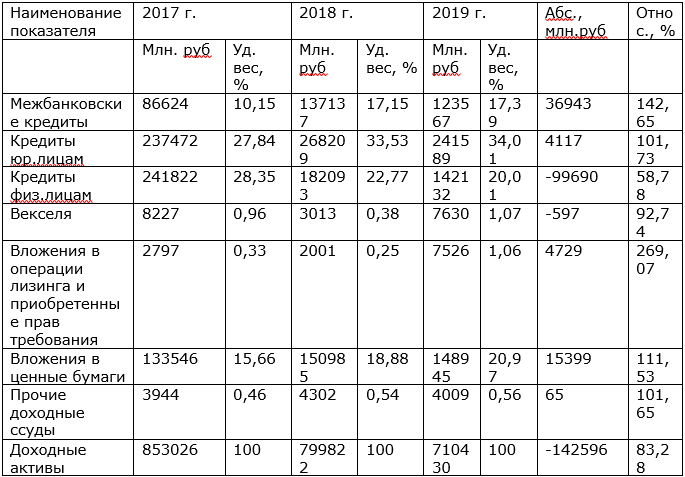

Рассмотрим структуру доходных активов ПАО «Росбанк» в Таблице 5.

Таблица 5

Структура доходных активов ПАО «Росбанк»[16]

Увеличение доли кредитов юридическим лицам и снижение доли кредитов физическим лицам связано в первую очередь с изменением подхода к обеспечению. В течение 2019 года организации активно кредитовались за счет того, что каждый продукт сопровождался залогом в виде недвижимости, когда процедура кредитования физических лиц только ужесточала процедуру анализа кредитной истории и других факторов.

2.3 Проблемы и тенденции развития кредитования в банках России

Современная банковская система Российской Федерации является одной из форм обеспечения стабильности и экономического роста страны. Это "совокупность самых разнообразных кредитных и финансовых институтов, действующих на рынке ссудного капитала и осуществляющих накопление и мобилизацию доходов, состоящая из нескольких институциональных звеньев или уровней". Поскольку кредитная и банковская системы взаимозависимы, их развитие происходит совместно и без совершенствования банковской системы финансовые организации не могут эффективно кредитовать различные отрасли экономики. Однако в настоящее время, в связи с нестабильной политической и экономической ситуацией и напряженными внешнеполитическими отношениями Российской Федерации с ЕС и США, кредитная система, как и многие другие отрасли экономики, испытывают большие финансовые трудности. [17]

Анализ современного состояния и проблем кредитования банками физических лиц необходим для выявления перспектив и направлений дальнейшего развития всей кредитной системы Российской Федерации. Ведь эффективность кредитной системы Российской Федерации в этой ситуации зависит от уровня экономических отношений во многих отраслях, их финансового результата для экономики страны.

Так, в последние годы наблюдается устойчивая тенденция сокращения числа банков в Российской Федерации. Этот процесс начался в связи с мировым экономическим кризисом в 2008 г. и продолжается до сих пор. Так, в период с 1 января 2008 по 1 января 2020 г. число банков уменьшилось с 1136 до 396.[18]

Снижение объемов выдачи банковских кредитов происходило ввиду многих факторов. Нельзя не заметить, что, помимо снижения активности кредиторов, существенное влияние оказала растущая с начала 2015 г. инфляция. По состоянию на январь 2020 года инфляция равна 2.4%, а ключевая ставка регулятора – 6%.

Можно выделить следующие проблемы, препятствующие развитию кредитной системы Российской Федерации. Во-первых, это удорожание кредитов, которое связано не только с повышением кредитных ставок, но и со снижением доходов населения в связи с инфляцией и экономическим кризисом. Это приводит к проблеме снижения общего уровня платежеспособности. Во-вторых, это проблема, связанная со снижением доверия населения к кредитным организациям в связи с потерей вкладов при ликвидации финансового учреждения, в котором граждане размещали свои денежные средства на депозитных счетах. А также неспособность многих банков кредитовать производство, падение спроса на кредиты, ужесточение позиции Международного банковского сообщества по отношению к российским кредитным организациям, конкуренция со стороны новых кредитно-финансовых институтов, страховых компаний и инвестиционных фондов.[19]

В связи с существующими проблемами на кредитном рынке и в банковской сфере в целом возникли новые тенденции развития кредитования банками физических лиц. В настоящее время в сфере банковского кредита наиболее заметными тенденциями становятся:

- изменение структуры схем платежей по кредитам;

- ужесточение условий выдачи кредита и требований к потенциальным заемщикам;

- усиление мер защиты банков от невозврата и невыплаты выданных кредитов;

- развитие интернет-банкинга.

В результате анализа деятельности ПАО «Росбанк» были выработаны следующие рекомендации:

1) снижение временных затрат.

Следуя рекомендациям по улучшению управления, процесс кредитования может быть сокращен на 14 дней, что снизит нагрузку на сотрудников департамента и, таким образом, положительно повлияет на уровень операционного риска, связанного с кредитным отделом.

2) сократить количество участников кредитной службы и ее секретариата.

Предлагаемые рекомендации устранят функциональные возможности секретариата кредитного бюро, которое готовит информацию для совещания и готовит решения путем стандартизации формата информационного пакета, необходимого для лиц, принимающих решения, и формы решения, устанавливающего кредитный лимит.

3) снизить затраты на обучение персонала.

Организация совместных посещений на рабочем месте заемщиком кредитного специалиста и эксперта по кредитному риску позволяет кредитным специалистам иметь возможность привлекать более квалифицированных экспертов.

4) сокращение материальных ресурсов.

Автоматизированный рабочий процесс позволяет сократить количество ошибок, упростить рабочий процесс и снизить стоимость аппаратных ресурсов, таких как бумага, канцелярские товары и канцелярские товары.

Заключение

Изучив кредитные операции банка и их организацию, можно сделать вывод, что в современных условиях процесс кредитования является опорой современной экономики и используется банками для получения дохода.

Кредитные операции осуществляются при наличии свободных денежных средств. Основными особенностями кредитных отношений являются возвратность, срочность и платеж, то есть средства, предоставленные на определенный срок, должны быть возвращены, а за их использование заемщик выплачивает определенную сумму кредитору.

В настоящее время вопрос эффективного использования ресурсов коммерческих банков является важной задачей банковской практики.

Эффективное управление ресурсами коммерческого банка - достаточно сложная тема в отечественной банковской теории. Теперь каждый банк строит свою работу по управлению ресурсами. Это связано с различными сегментами рынка, где работает тот или иной банк, и отсутствием общепринятого метода управления ресурсами. Поэтому каждый участник рынка должен разрабатывать данную проблему с учетом особенностей функционирования и положения банка на банковском рынке.

Цель кредита - извлечение дохода. Не преследуя этой цели, должник не берет, а кредитор не предоставляет кредит. Кредитор надеется получить проценты на капитал, учитывая степень риска. Заемщик надеется, что, используя заемные средства, он сможет получить доход, достаточный для выплаты процентов кредитору.

Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения средств в финансовой системе страны.

Кредитные операции напрямую связаны с риском. Особое внимание уделяется кредитному риску, так как в последние годы четко выявлена степень влияния кредитного риска на деятельность кредитных организаций, а также на деятельность российских банков в целом. Поэтому в целях снижения риска учитывалась не только его сущность, но и управление им.

Говоря о Росбанке, следует отметить, что развитие банка базируется на богатом опыте работы с предприятиями и организациями различных отраслей и форм собственности.

Анализ управления кредитными операциями Росбанка выявил проблемы, с которыми приходится сталкиваться банку в процессе осуществления кредитных операций.

Указанные проблемы кредитных операций служат основой для разработки предложений по совершенствованию управления кредитными операциями в Росбанке.

Рекомендации, предложенные в пункте 3 Главы 2, позволят предотвратить негативные последствия этих проблем и тем самым улучшить существующую кредитную деятельность Росбанка.

Список использованной литературы

- Банковские риски: учебник / коллектив авторов; под ред. О.И. Лаврушина, Н.И. Валенцевой. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2018. — 292 с. — (Бакалавриат и магистратура).

- Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2018. –800 с.

- Голодова Ж.Г. Финансы и кредит: учебное пособие. / Ж.Г. Голодова. – М.: ИНФРА-М, 2018. – 448 с.

- Любовцева Е.Г., Савдерова А.Ф. Перспективные направления развития кредитования населения // Вестник евразийской науки. – 2018.

- Медведев П.А. Макроэкономический эффект потребительского кредитования // Деньги и кредит. – 2018. – № 1. – С. 13-14.

- Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: www.cbr.ru

- Официальный сайт журнала «Банковское дело». [Электронный ресурс]. – Режим доступа: www.bankdelo.ru

- Официальный сайт информационного портала Bankclub.ru. [Электронный ресурс]. – Режим доступа: www.bankclub.ru

- Официальный сайт информационного портала Banki.ru. [Электронный ресурс]. – Режим доступа: www.banki.ru

- Официальный сайт информационного портала Bankir.ru. [Электронный ресурс]. – Режим доступа: www.bankir.ru

- Официальный сайт методического журнала «Расчёты и операционная работа в банке». [Электронный ресурс]. – Режим доступа: http://www.reglament.net/bank/raschet/

- Официальный сайт ПАО «Росбанк». [Электронный ресурс]. – Режим доступа: www.rosbank.ru/

- Официальный сайт портала банковского аналитика. [Электронный ресурс]. – Режим доступа: www.analizbankov.ru/index.php

- Положение Банка России от 28.06.2017 N 590-П (ред. от 16.10.2019) "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" (вместе с "Порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд") (Зарегистрировано в Минюсте России 12.07.2017 N 47384)

- Федеральный закон от 2.12.1990 г. № 395-1 «О банках и банковской деятельности» (в последней редакции).

- Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (в последней редакции).

- Федеральный закон от 30.12.2004 N 218-ФЗ "О кредитных историях" (последняя редакция)

- Финансовая отчётность ПАО «Росбанк». [Электронный ресурс]. – Режим доступа: www.rosbank.ru/o-banke/raskrytie-informacii/otchetnost/

Бухгалтерский баланс ПАО «Росбанк» за 2019 год

Отчёт о финансовых результатах ПАО «Росбанк» за 2019 год

-

Любовцева Е.Г., Савдерова А.Ф. Перспективные направления развития кредитования населения // Вестник евразийской науки. – 2018. ↑

-

Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2018. –800 с. ↑

-

Банковские риски: учебник / коллектив авторов; под ред. О.И. Лаврушина, Н.И. Валенцевой. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2018. — 292 с. — (Бакалавриат и магистратура). ↑

-

Федеральный закон «О банках и банковской деятельности» от 2.12.1990 г. № 395-1 (в последней редакции). ↑

-

Банковское дело: розничный бизнес: учебное пособие / коллектив авторов; под ред. Белоглазовой Г.Н. и Кроливецкой Л.П. — М.: КНОРУС, 2018. — 414 c. ↑

-

Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (в последней редакции). ↑

-

Федеральный закон от 30.12.2004 N 218-ФЗ "О кредитных историях" (последняя редакция) ↑

-

Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: www.cbr.ru ↑

-

Официальный сайт информационного портала Bankir.ru. [Электронный ресурс]. – Режим доступа: www.bankir.ru ↑

-

Голодова Ж.Г. Финансы и кредит: учебное пособие. / Ж.Г. Голодова. – М.: ИНФРА-М, 2018. – 448 с. ↑

-

Официальный сайт информационного портала Banki.ru. [Электронный ресурс]. – Режим доступа: www.banki.ru ↑

-

Финансовая отчётность ПАО «Росбанк». [Электронный ресурс]. – Режим доступа: www.rosbank.ru/o-banke/raskrytie-informacii/otchetnost/ ↑

-

Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: www.cbr.ru ↑

-

Официальный сайт информационного портала Bankclub.ru. [Электронный ресурс]. – Режим доступа: www.bankclub.ru ↑

-

Финансовая отчётность ПАО «Росбанк». [Электронный ресурс]. – Режим доступа: www.rosbank.ru/o-banke/raskrytie-informacii/otchetnost/ ↑

-

Официальный сайт методического журнала «Расчёты и операционная работа в банке». [Электронный ресурс]. – Режим доступа: http://www.reglament.net/bank/raschet/ ↑

-

Официальный сайт портала банковского аналитика. [Электронный ресурс]. – Режим доступа: www.analizbankov.ru/index.php ↑

-

Официальный сайт журнала «Банковское дело». [Электронный ресурс]. – Режим доступа: www.bankdelo.ru ↑

-

Медведев П.А. Макроэкономический эффект потребительского кредитования // Деньги и кредит. – 2018. – № 1. – С. 13-14. ↑

- Понятия, признаки и сущность правового государства

- Органы местного самоуправления»

- Органы местного самоуправления (Сущность органов местного самоуправления)

- Гарантии прав и свобод человека и гражданина (Теоретические основы понятия прав и свобод человека и гражданина)

- Формы государственного устройства (ПОНЯТИЕ И СУЩНОСТЬ ФОРМЫ ГОСУДАРСТВА))

- Унитарная форма государственного устройства

- Проведение оценки качества

- Возникновение государства и права

- Автоматизация учёта студенческого контингента

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании.

- Презумпции и фикции в праве. Разграничение фикций и презумпций

- Возникновение права (Понятие права))