Кредитные отношения (Закономерности кругооборота и оборота основных и оборотных фондов)

Содержание:

ВВЕДЕНИЕ

Одна из главных проблем в нынешних условиях – обеспечение стабильного функционирования денежной системы, составной частью которой является денежно-кредитная политика. В настоящее время ситуация в кредитной сфере в республике определяется двумя факторами. Во-первых, кризисными процессами в экономике, во-вторых, недостаточной отработанностью самих кредитных отношений, переживающих новый этап своего функционирования в рыночной среде.

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам. Кредитная система регулирует денежное обращение в стране. Предоставляет различные услуги юридическим и физическим лицам, при этом возникают кредитные экономические отношения.

Важную роль в обеспечении хозяйственной деятельности и оборотных средств предприятий играют кредиты банка, которые являются одним из источников финансирования предприятия. Объектом кредитования предприятия является недостаток средств в обороте. Потребность в кредитах на пополнение оборотных средств определяется по данным бухгалтерского баланса.

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар – Деньги – Товар принимает форму Товар - Обязательство – Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством, которое должно быть погашено через заранее установленный срок. В связи с этим появляются финансово-кредитные отношения, которые регулируют правовую сторону такой формы оплаты.

Кредит обеспечивает более быстрое оборачивание капитала, так как за купленный товар можно заплатить позже, а также увеличение капитала за счет привлечения средств других компаний и банков.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

Цель данной курсовой работы состоит в том, чтобы показать, как необходим кредит для современной рыночной экономики.

Для достижения этой цели в работе решались следующие задачи:

- Определение экономической природы кредита.

- Определение сущности и функций кредита.

- Определение принципов и форм кредитования.

При написании данной курсовой работы использованы труды отечественных и зарубежных авторов по теме исследования.

1. ВОЗНИКНОВЕНИЕ И РАЗВИТИЕ КРЕДИТНЫХ ОТНОШЕНИЙ

1.1 Товарное производство и общественное воспроизводство

В ходе исторического развития изменялся социально-классовый облик субъектов кредитных отношений. В средние века ими являлись купцы, торговцы, ремесленники, церковь, монастыри, государство, монархи, знать, феодалы. Использование кредита носило в основном непроизводственный характер. При этом кредиторы нередко становились жертвами своих могущественных должников (феодалов, монархов).

В современных условиях многоукладной рыночной экономики заемщиками являются государство, физические и юридические лица разных форм собственности и организационно-правовых форм ведения хозяйства.

Они же могут выступать в роли кредитора – вкладчика банка, а предприятия – в качестве кредитора при коммерческом кредите.

Основными кредиторами предстают акционерные, паевые, кооперативные и частные банки (в том числе с участием государственного иностранного капитала), а также федеральные организации власти и местного управления.

Возможность кредитных отношений предопределяется колебаниями общего объема потребности предприятий в материальных и денежных ресурсах входе кругооборота средств, образованием временно свободных ресурсов у одних товаропроизводителей и возникновением дополнительной потребности в них у других. Причинами таких колебаний являются сезонность производства, реализации, заготовок, хранения, переработки, транспортировки продукции, снабжения предприятий, а также нарушения нормального хода кругооборота, в том числе вследствие задержек на отдельных его стадиях (неплатежи, досрочные поставки производственных запасов, задержки с отгрузкой готовой продукции, остановки производства из-за забастовок и выхода из строя оборудования). Дополнительная потребность в денежных ресурсах может возникать вследствие технического перевооружения, а также у товаропроизводителей с длительным производственным циклом, например в судостроении.

В свою очередь у других предприятий накапливаются денежные средства для осуществления капвложений в будущем, для предстоящих сезонных закупок сырья, материалов, энергоносителей. Являясь временно свободными, они могут быть использованы в качестве кредитных ресурсов. Кроме того, вследствие разной продолжительности кругооборота средств у предприятий разных отраслей наблюдается разновременность авансирования и высвобождения из оборота денежных средств, что создает возможность их кредитного перераспределения.

Возникновение кредитного отношения требует соблюдения определенных условий: во-первых, одновременного наличия временно свободных материальных и денежных ресурсов у одних собственников (хозяйствующих субъектов) и потребности в них у других, во-вторых, соответствия сроков возможного представления средств и сроков их высвобождения после использования, в-третьих, доверия потенциального кредитора к потенциальному заемщику и, в-четвертых, соблюдения двусторонней материальной выгоды субъектов, предоставивших и получивших ссуду.

Возврат ссуженной стоимости с процентами ее владельцу

– кредитору означает прекращение кредитных отношений между участниками сделки, воспроизводство собственника кредитных ресурсов как потенциального кредитора.

Таким образом кредит тесно связан с отношением собственности, положением собственников как хозяйствующих субъектов, состоянием и воспроизводством объекта собственности, процессами производственного и личного потребления. Отношения собственности обуславливают распределение объектов собственности (средств производства и предметов потребления) между множеством хозяйствующих субъектов и предопределяют строго ограниченный, фиксированный размер ресурсов каждого отдельного собственника. В этих условиях производственное и личное потребление ограничено рамками закрепленной за хозяйствующими субъектами собственности (ресурсов). Между тем для каждого хозяйствующего субъекта существует объективно необходимый минимальный уровень потребления, без которого его существование, нормальное функционирование и развитие невозможно. Минимальный объем ресурсов, необходимых для такого потребления, называется необходимой потребностью. Ее уровень имеет исключительно подвижный, колеблющийся характер и зависит не только от кругооборота средств хозоргана, но и от других факторов (в том числе случайных), в то время как объему закрепленных за хозяйствующим субъектом ресурсов свойственна большая стабильность (их изменение осуществляется лишь в процессе воспроизводства объема собственности).

Отношения собственности на средства производства и предметы потребления, обуславливая распределение ресурсов между хозяйствующими субъектами и ограничивая тем самым их производственное и личное потребление, являются причиной возникновения противоречия между ограниченными, относительно стабильными размерами объекта собственности каждого отдельного хозяйствующего субъекта и изменчивым, подвижным характером необходимой потребности в процессе производственного и личного потребления. Указанное противоречие в повседневной жизни проявляется как между фактическим наличием товарно-материальных ценностей и денежных средств у хозяйствующего субъекта и необходимой потребностью в них в данном периоде. Именно оно и обуславливает необходимость кредита, посредством которого преодолевается ограниченность ресурсов каждого отдельного хозяйствующего субъекта и обеспечивается такое использование всей совокупности ресурсов отдельных собственников (хозяйствующих субъектов) для организации общественного производства, как если бы собственником являлось все общество в целом.

Кругооборот средств, определяя уровень необходимой потребности хозяйствующего субъекта в оборотных средствах, периодичность их авансирования и высвобождения, формирует одну из сторон указанного выше противоречия и является второй причиной необходимости кредита.

В процессе исторического развития изменялись характер передаваемого во временное пользование объекта, социально-классовый облик собственников – кредитора и должника, а также социально-классовый характер кредитных отношений. Однако коренные основные причины необходимости кредита оставались неизменными.

Таким образом, кредит представляет собой совокупность экономических отношений, связанных с перераспределением на условиях возвратности временно свободных материальных ресурсов, денежных средств разных собственников и хозяйствующих субъектов – предприятий, государства, населения.

Ссудный фонд, ссудный капитал и экономические основы возвратности кредита.

В отечественной экономической литературе широкое распространение получило определение кредита как формы движения ссудного фонда или формы движения ссудного капитала. Оно является недостаточным, так как не разграничивает сущности кредита, его содержание и формы. Первая состоит в перераспределении между собственниками и хозяйствующими субъектами на условиях возвратности объектов собственности: временно свободных природных, материальных, денежных и трудовых ресурсов. Содержание кредита – превращение в функционирующие временно бездействующих факторов производства путем их передачи для использования (потребления) от одних собственников (хозяйствующих субъектов) к другим на условиях возвратности и платности.

Поэтому ссудный фонд – это совокупность временно свободных

(неиспользуемых) объектов собственности – природных, материальных, трудовых, денежных ресурсов различных собственников. Он является объектом кредитных отношений и характеризует кредитный потенциал общества. Временно свободные ресурсы представляют собой превышение фактического их наличия у каждого собственника и хозяйствующего субъекта над необходимой потребностью в данном периоде.

Увеличение ссудного фонда как свободных ресурсов происходит под влиянием следующих факторов:

- прироста валового объема разных видов материальных ресурсов и денежных средств при неизменном уровне их потребления собственниками или при отставании темпов потребления от темпов прироста их объема;

- высвобождения материальных, трудовых и денежных ресурсов вследствие остановки, закрытия предприятий за счет прекращения собственником предпринимательской деятельности и превращения в рантье;

- высвобождения трудовых ресурсов из-за низкой материальной мотивации к труду;

- Высвобождения материальных благ и денежных ресурсов в результате полного или частичного отказа от хозяйствующего субъекта потребления тех или иных материальных благ и денежных средств, что ведет к увеличению ссудного фонда. Побудительным мотивом подобного поведения является экономическая заинтересованность собственника в отказе от потребления. Так, при достаточно высоком уровне процента по депозиту повышается склонность населения к сбережениям, при отставании величины процента от уровня инфляции увеличивается склонность населения к накопительству товарно - материальных ценностей и потреблению.

При достаточно высоком уровне арендной платы растет склонность собственников к отказу от самостоятельного использования объектов собственности (земли, зданий, сооружений, оборудования, машин) и передаче их в аренду более эффективным пользователям.

Временно свободными (неиспользованными) являются и остатки готовой продукции предприятия, передаваемой покупателю в виде коммерческого кредита. Они излишни, не нужны производителю, ему необходим их денежный эквивалент для начала нового производственного цикла. Таким образом, ссудный фонд как кредитный потенциал общества охватывает все элементы (факторы) производства - денежные и реальные средства, в том числе природные средства производства, рабочую силу. Вот почему для общества является важной структура ссудного фонда как оптимальное соотношение его элементов (факторов производства), а также соответствие натурально-вещественной и стоимостной (денежной) формы ссудного фонда.

Денежными источниками ссудного фонда являются временно свободные средства бюджетов всех уровней, средства на расчетных, текущих счетах предприятий, вклады и депозиты в банках юридических и физических лиц, средства на счетах внебюджетных фондов, валютные ценности в банках и на руках населения, денежные средства на руках населения. Источником увеличения ссудного фонда в денежной форме выступает также денежная эмиссия.

Эффективность кредита в рамках общества в целом характеризуется степенью использования (вовлечения) ссудного фонда страны в процессы расширенного воспроизводства. Посредством кредита происходит превращение ссудного фонда в ссудный капитал, т.е. капитал, приносящий процент. Ссудный капитал как авансированная на кредитной основе стоимость ссудного фонда существует в следующих формах: деньги – капитал, товар – капитал, рабочая сила – капитал.

Потребительная стоимость ссудного капитала – способность функционировать как капитал и в качестве такового присоединять и увеличивать стоимость (производить среднюю прибыль).

Ссудный капитал в денежной форме должен существовать в объеме, достаточном для вовлечения в процесс производства временно свободных материальных и трудовых ресурсов. Важную роль в его функционировании в денежной форме играют коммерческие банки, выступающие в виде посредников между кредиторами и заемщиками. С их помощью происходит движение ссудного фонда в денежной форме и превращение его в денежный ссудный капитал.

1.2 Закономерности кругооборота и оборота основных и оборотных фондов

Кредит [kredo] - доверяю. Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента и срочности.

Кредит - это форма движения ссудного капитала, предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах.

Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью их использования в хозяйстве.

Кредитные отношения в экономике базируются на определенной основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

Кредит представляет собой форму движения ссудного капитала, т. е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли. Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала.

В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

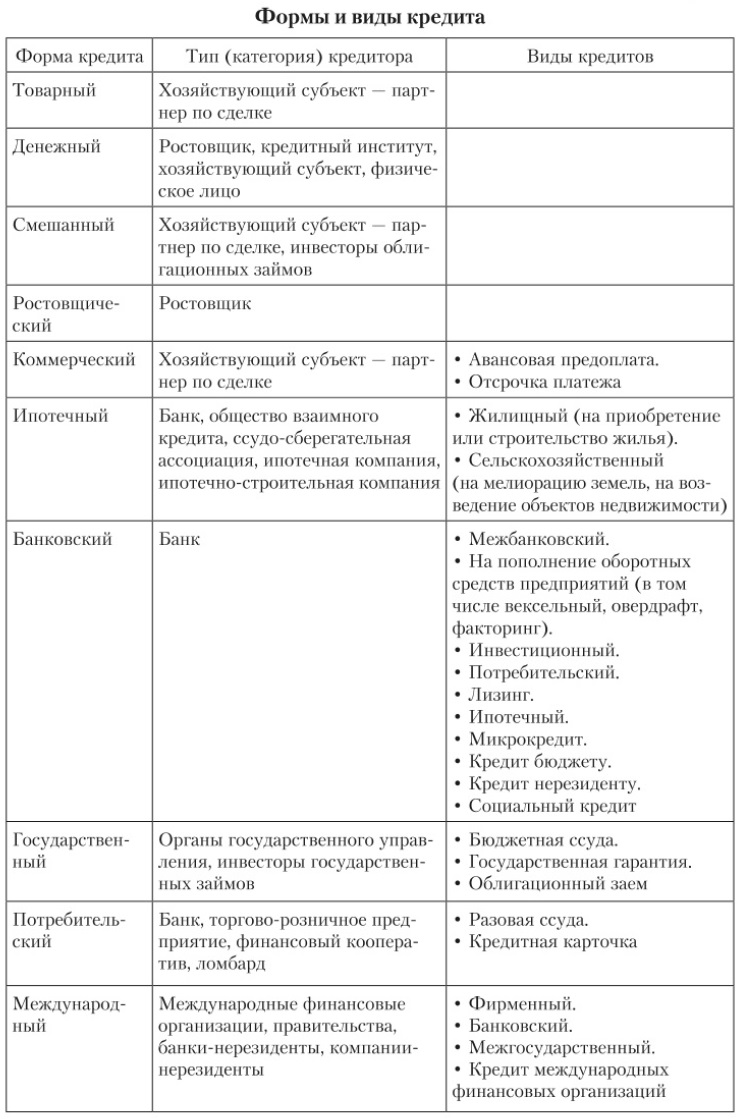

2. ФОРМЫ КРЕДИТА

Кредит выступает в различных формах; главные из них — коммерческий кредит и банковский. Коммерческий - это кредит, предоставляемый юридическими лицами, связанными либо с производством товаров, либо с их реализацией друг другу при продаже товаров в виде отсрочки уплаты денег за проданные товары. Орудием этого кредита служат коммерческие векселя. Наибольшее распространение получили две формы векселей: простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы кредитору, и переводной вексель (тратта), представляющий в письменной форме приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя.

Коммерческий кредит является основой всей кредитной системы. Необходимость его вытекает из самого процесса воспроизводства. В силу ряда причин (различия во времени производства товаров и времени их обращения, сезонный характер производства и сбыта некоторых товаров) одни производители уже выступают со своими товарами на рынке, а у других товары еще не реализованы, и потому они пока не располагают наличными деньгами. В этих условиях первые могут реализовать свои товары лишь путем продажи их в кредит. Коммерческий кредит ускоряет реализацию товаров и весь процесс кругооборота капитала. Он необходим также и во взаимоотношениях между промышленными и торговыми организациями.

Банковский кредит — это кредит, предоставляемый банками заемщикам в виде денежных ссуд. Между коммерческим и банковским кредитом имеются следующие существенные различия.

Во-первых, объектом коммерческого кредита является товарный капитал, тогда как объектом банковского кредита — денежно-ссудный капитал. Коммерческий кредит предоставляется юридическим лицам связанным с производством и торговлей при реализации товаров и обслуживает эту реализацию. Здесь ссудный капитал еще слит с промышленным (или торговым) — предприниматели ссужают капитал, находящийся на одной из стадий его кругооборота, капитал в товарной форме. При банковском кредите ссудный капитал обособлен от промышленного и торгового.

Во-вторых, коммерческий кредит отличается от банковского по субъектам, т. е. участникам кредитных сделок. При коммерческом кредите, как кредитор, так и заемщик выступают в качестве юридических лиц. При банковском кредите только один из участников кредитной сделки - заемщик действует в качестве юридического лица, другой ее участник - кредитор — выступает только финансово-кредитная организация.

В-третьих, неодинакова и динамика коммерческого и банковского кредита. Что касается коммерческого кредита, то его движение параллельно движению промышленного капитала: с ростом промышленного производства и товарооборота увеличиваются как предложение коммерческого кредита, так и спрос на него. Иначе обстоит дело с банковским кредитом. Рост предложения ссудных капиталов, передаваемых посредством банковского кредита, не всегда отражает рост производства. Так, в периоды депрессий предложение ссудного капитала значительно увеличивается, но не потому, что расширяются размеры производства, а, потому, что производство сильно сократилось в результате кризиса и не может поглотить большую часть капиталов, которые ранее были в нем заняты. В свою очередь, рост спроса на ссудный капитал не всегда отражает расширение производства (во время кризисов наблюдается большой спрос на ссудный капитал, хотя размеры производства сокращаются).

Деньги, полученные в ссуду, расходуются в периоды промышленного подъема, как правило, на покупку дополнительных средств производства и рабочей силы, а в периоды экономических кризисов — на погашение ранее выданных долговых обязательств в целях предотвращения банкротства. В первом случае ссуда обслуживает увеличение действительного капитала, т.е. расширение производства, во -втором — она вызывает лишь движение денег как платежных средств, без всякого роста действительного капитала. Исходя из этого двойственного назначения банковского кредита, можно разграничить ссуду капитала и ссуду денег. Ссуда капитала — это ссуда, в результате использования которой совершается рост действительного капитала. И наоборот ссуда денег — это ссуда, на основе которой происходит только движение денег как платежных средств, не сопровождающееся расширением производства.

Деление банковского кредита на ссуду денег и ссуду капитала важно для понимания роли этого кредита в воспроизводстве всего общественного капитала. Те же понятия употребляются для выяснения влияния той и другой ссуды на воспроизводство индивидуального капитала заемщика. При этом вопрос ставится так, что получает заемщик, прибегающий к банковскому кредиту,— дополнительный капитал или только деньги?

Здесь различают две формы банковских ссуд:

- ссуды под залог определенных ценностей (векселей, товаров и т.д.);

- бланковые ссуды, не обеспеченные специальным залогом.

Потребительский кредит выражается главным образом в предоставлении кредиторами отсрочки платежа за товары лицам, купившим эти товары для потребления. Продажа в рассрочку, с предоставлением потребительского кредита, практикуется большей частью в отношении так называемых товаров длительного пользования — мебели, легковых автомобилей, холодильников, телевизоров и т.п. Потребительский кредит переплетается с банковским, поскольку торговые компании используют долговые обязательства потребителей для получения взамен ссуд от банков.

Для трудящихся зарубежных стран потребительский кредит означает долговую кабалу, так как за него им приходится уплачивать крупные суммы в виде процентов. Если они лишаются заработка в случае безработицы или кризиса и погашение задолженности становится невозможным, то купленные в кредит товары отбираются кредиторами обратно, но ранее внесенные за них деньги не подлежат возврату. Кроме того, на товары, продаваемые в кредит, устанавливаются более высокие цены.

Особое место занимает кредит, получаемый государствами путем выпуска займов. Поскольку государственные займы размещаются через банки, государственный кредит переплетается с банковским. Причина роста государственного кредита - дефицитность бюджетов государств, ставшая в современных условиях хронической. Для покрытия бюджетных дефицитов государства прибегают к выпуску займов.

Характерная черта государственного кредита — непроизводительное использование государством мобилизованных путем займов средств. Эти средства расходуются в основном на содержание чиновничьего аппарата, армии, а также на экономические и социальные цели.

Временно давая государству дополнительные доходы, займы, в конечном счете, влекут за собой рост государственных расходов, так как по ним выплачиваются проценты и погашения. Для выплат по займам государство повышает налоги с населения, и в первую очередь с трудящихся.

Сумма процентных платежей по государственным займам растет вместе с разбуханием государственных долгов. Средства для уплаты процентов по займам черпаются главным образом из сумм, полученных за счет налогового обложения трудящихся. Основным получателем этих процентов являются крупные банки, сосредоточившие в своих руках подавляющую часть облигаций займов.

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов.

Международный кредит в сфере международных экономических отношений выполняет следующие функции:

1. Перераспределение ссудных капиталов между странами, когда при его помощи происходит перелив капиталов в страны с низкой нормой прибыли, способствуя ее выравниванию и превращению в среднюю норму прибыли.

2. Экономизация издержек обращения в сфере международных экономических отношений путем замены золота как мировых денег такими орудиями обращения, как вексель, чек, банковские переводы, депозитные сертификаты, электронные деньги, а также СДР, ЭКЮ и твердые национальные валюты.

3. Ускорение концентрации и централизации капитала: во-первых, в результате ускорения процесса капитализации прибыли и получения дополнительной прибыли, в связи с привлечением иностранного капитала, во-вторых, с созданием транснациональных корпораций и транснациональных банков и, в-третьих, путем предоставления льготных международных кредитов крупным предприятиям.

4. Регулирование экономики страны — привлечение иностранных инвестиций, и в первую очередь капиталов международных валютно-кредитных и региональных организаций, что способствует росту ВНП и его распределению.

Выполняя указанные функции, международный кредит в то же время играет двойственную роль в экономике страны. С одной стороны, — позитивную, способствуя ускорению развития производительных сил, непрерывности процесса воспроизводства и его расширению, стимулируя внешнеэкономическую деятельность страны, создавая благоприятные условия для иностранных инвестиций, а также обеспечивая бесперебойность международных расчетов и валютных отношений. С другой стороны, - негативную, обостряя противоречия рыночной экономики, что проявляется в форсировании перепроизводства товаров, перераспределении ссудного капитала, усилении диспропорций общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья.

ЗАКЛЮЧЕНИЕ

Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счёт:

а) сокращения расходов, но изготовлению, выпуску, учёту и хранению денежных знаков, ибо значит, часть наличных денег оказывается ненужной;

б) ускорения обращения денежных средств, многократного использования свободных денежных средств;

в) сокращения резервных фондов.

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных денежных средств.

На рынке реализуются в основном следующие формы кредита:

а) коммерческий;

б) банковский;

в) потребительский;

г) ипотечный;

д) государственный;

е) международный.

Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента, сферой функционирования и т. д.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Костерина Т. М. Банковское дело. Учебник для студентов вузов. – М: «МаркетДС», 2003. – 240 с.

- "Деньги, банковское дело и денежно-кредитная политика", Долан Эдвин Дж., 1998

- "Общая теория денег и кредита", под ред. Е.Ф.Жукова.

- "Процентные ставки коммерческих банков: уровень и факторы"

- http://www.nationalbank.kz

- http://www.thebanker.com

- Юридическая ответственность (Основания освобождения от юридической ответственности по действующему законодательству РФ)

- Право как особая система юридических норм

- Социальное обслуживание населения (ПОНЯТИЕ И ПРИНЦИПЫ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯ)

- Процессы принятия решений в организации (Соотношение инвестиционных и эксплуатационных затрат)

- Эволюция антимонопольного законодательства в разных странах (Теоретические основы исследования антимонопольного регулирования))

- Анализ денежных средств предприятия (Теоретические аспекты учета денежных средств организации )

- Разработка регламента бизнес-процесса «Учет реализации лекарственных препаратов через аптечную сеть»

- УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ (Инвентаризация и переоценка основных средств)

- УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ (Организация бухгалтерского учета поступления основных средств)

- Понятие менеджмента. Менеджер и предприниматель. (ПРЕДПРИНИМАТЕЛЬ И МЕНЕДЖЕР : ТЕОРЕТИЧЕСКИЙ АСПЕКТ))

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Строительная компания СтройПрогресс»)

- Пенсионный фонд РФ (Модернизация пенсионной системы Российской Федерации)