Кредитный процесс в банке: способы и порядок предоставления и погашения различных видов кредитов (НА ПРИМЕРЕ ПАО «ВТБ»)

Содержание:

ВВЕДЕНИЕ

Кредитование является основным видом деятельности банков, не только обеспечивающим им наиболее существенный уровень дохода, но и кардинальным образом, влияющим на обеспечение устойчивого роста экономики страны и благосостояния ее граждан. Функционирование кредита является необходимым и обязательным условием развития товарно-денежных отношений, внутренних и внешних экономических связей общества, экономики страны в целом.

В рыночной экономике под банковским кредитованием подразумевается самостоятельная, лицензированная деятельность по размещению денежных средств клиентов, привлеченных во вклады, направленная на получение дохода и подразумевающая определённые риски. Следует иметь в виду, что характер отношений между банком как кредитором и заёмщиком является добровольным на условиях платности, срочности и возвратности.

В современном коммерческом банке ежечасно проводится огромное количество определённых, последовательных процедур, обязательных для выдачи и погашения кредита. Такая совокупность банковских процедур получила название кредитный процесс. При этом для каждой кредитной сделки разрабатываются свои процедуры.

Для правильной и эффективной организации кредитного процесса необходимо конкретно разработать эффективную кредитную политику банка.

Актуальность темы. Грамотная организация кредитного процесса помогает избежать возникновения многих рисков и обеспечить максимальную прибыль от выданных в кредит денежных средств. В условиях динамично меняющейся банковской среды работать по сложившимся принципам и видам кредитования становится сложнее, т.к. у конкурентов появляются все более привлекательные предложения. Но такому банку, как ПАО ВТБ, необходимо не только следовать тенденциям, но и внимательно относиться ко всем рискам, соблюдая баланс между доступностью кредитов и гарантией их возвратности. Именно поэтому тема данного исследования является актуальной.

Цель курсовой работы - провести анализ и оценку организации кредитной работы в коммерческом банке, рассмотреть способы и порядок предоставления и погашения различных видов кредитов в банке.

В соответствии с целью исследования поставлены следующие задачи:

- рассмотреть теоретические основы банковского кредитования;

- провести анализ организации кредитной работы в ПАО «ВТБ»;

- проанализировать структуру и динамику кредитного портфеля банка;

- охарактеризовать способы и порядок предоставления и погашения различных видов кредитов в банке;

- выявить проблемы процесса кредитования в банке и предложить пути их решения;

- разработать направления совершенствования процесса кредитования в банке.

Поставленные задачи обусловили структуру курсовой работы. Структура работы состоит из введения, трех глав, заключения, списка использованной литературы и приложение.

Предмет курсовой работы – кредитный процесс в коммерческом банке. Объект работы – ПАО «ВТБ».

При подготовке курсовой работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала.

Теоретико-методологическую основу исследования составили труды современных отечественных учёных, которые представлены в учебной литературе, периодической печати и Интернет-ресурсы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

1.1. Сущность, виды и принципы банковского кредитования

Процесс кредитования представляет собой одно из основных и важнейших направлений деятельности коммерческих банков.

Банковский кредит – это отношения между банком и заёмщиком с целью удовлетворения личных (потребительских), производственных и финансовых нужд физических и юридических лиц. Данные потребности и являются объектом банковского кредитования.

Кредит как объект исследования состоит из элементов, которые находятся в тесной взаимосвязи друг с другом. В качестве таких элементов выступают:

- субъекты кредитных отношений: кредитор и заёмщик;

- объект кредитной сделки.

Кредитор – субъект кредитных отношений, предоставляющий средства в товарной или денежной форме во временное пользование под определённый процент. На данном этапе развития кредитных отношений функции кредитора сконцентрированы в основном в деятельности финансовых институтов: банков и небанковских кредитных организациях. Поэтому в качестве кредиторов чаще всего выступают коммерческие и центральные банки, лизинговые и факторинговые компании, ломбарды, общества взаимного кредитования, кредитные союзы и другие специализированные финансово-кредитные институты. Средства, предоставленные во временное пользование, могут быть как собственными, так и привлеченными, под более низкий процент, чтобы получить от данного вида деятельности определённую прибыль (если кредитором не является центральный банк) [4, c. 58].

Заёмщик – субъект кредитных отношений, получающий средства во временное пользование. В качестве заёмщиков выступают как физические, так и юридические лица.

Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передаёт во временное пользование заёмщику.

При выявлении сущности кредита как экономической категории следует учитывать следующие методологические принципы:

1. Сущность кредита должна отражать все виды и разновидности кредита независимо от формы, в которой он выступает. Ссуда может быть использована для удовлетворения различных долгосрочных и краткосрочных потребностей. Кредит может участвовать во внутренней и внешней экономической деятельности, в товарной и денежной формах. Но независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты.

2. Сущность кредита следует рассматривать по отношению к совокупности кредитных сделок. Если в одной из кредитных сделок заёмщик перестаёт выплачивать ежемесячные платежи, из этого не следует, что возвратность, одно из свойств кредита как экономической категории, становится необязательным. Несоответствие всем параметрам в одной конкретной кредитной сделке не означает, что кредит теряет свою обособляемость и определённость.

3. Сущность кредита предполагает также раскрытие ряда его конкретных характеристик [3, c. 38].

4. При рассмотрении сущности кредита важно, чтобы она выражала его целостность и была характерна для всех его проявлений.

Существует ряд принципов кредитования, благодаря которым осуществляется детальный анализ кредитных операций любого коммерческого банка, а также достигается максимальная эффективность для банка от предоставления кредита.

Основным принципом является целенаправленность кредитования. Его смысл заключается в том, что кредит должен выдаваться только на определённые цели, а конкретно – на удовлетворение временных потребностей заёмщика в дополнительных денежных средствах. Именно в этом заключается отличие между финансированием и кредитованием. Если кредитными средствами будут покрываться потребности контрагента, которые носят постоянный характер, то займовые средства не вернутся кредитору, и такой кредит превратится в финансирование. Данный принцип на практике осуществляется путём выдачи кредита на конкретные цели (товарно-материальные ценности, средства в расчётах, производственные затраты, недостаток собственных оборотных средств, потребность в наличности для текущих платежей при временных финансовых затруднениях) [5, c. 72-73].

Принцип дифференциации кредитования заключается в предоставлении кредитных средств на разных условиях в зависимости от характера контрагента, срока кредитования, кредитного риска, а также своевременности возврата и других обстоятельств.

Согласно принципу срочности кредитования в каждом кредитном договоре должен устанавливаться определённый срок кредитования, который должен соблюдаться заёмщиком. Конкретный срок возврата кредитных средств определяется скоростью кругооборота средств заёмщика.

В соответствии с принципом обеспеченности кредита заёмными средствами должно обслуживаться только движение реально существующей стоимости или создание новой. Иными словами, каждый рубль банковских средств, что находится в хозяйственном обороте, должен противостоять рублю соответствующих материальных ценностей. Возврат кредитных средств в данном случае должен осуществляться за счёт тех хозяйственных операций, на осуществление которых они выдавались.

Принцип платности кредита заключается в том, что за пользование кредитными средствами контрагент-заёмщик должен уплатить кредитору процент за пользование кредитом [5, c. 76].

Таким образом, именно принципы кредитования позволяют обоим участникам кредитного соглашения оценить ту или иную степень своей ответственности.

Таким образом, кредитование – традиционный вид предоставляемых банком услуг. С каждым годом оно получает все большее развитие и распространение. Неслучайно банк называется кредитным институтом. Наибольшая часть активов банков по-прежнему помещена в кредитные операции. Уровень организации кредитного процесса – едва ли не лучший показатель вообще всей работы банка и качества его менеджмента в частности. Успешное осуществление кредитных операций ведёт к получению основных доходов, способствует повышению надёжности и устойчивости банков, а неудачам в кредитовании сопутствует разорение и банкротство. Кроме того, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны.

1.2. Организация процесса кредитования клиентов в банке

Наряду с разработкой основных направлений кредитного процесса важным элементом кредитной политики является организация процесса кредитования.

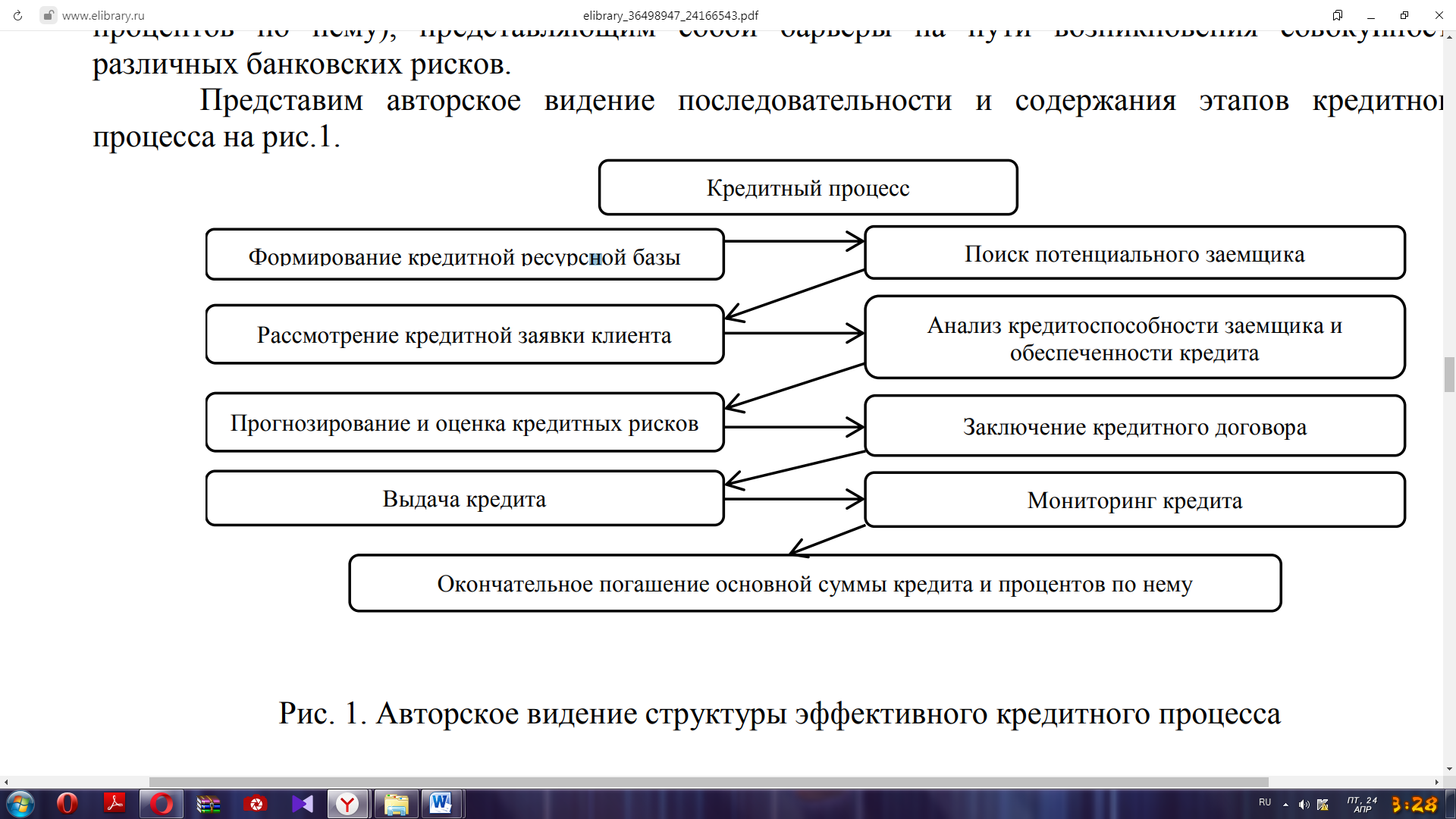

Кредитный процесс – это процесс движения кредитных ресурсов по последовательным, взаимосвязанным этапам (от формирования кредитной ресурсной базы до полного погашения основной суммы кредита и процентов по нему), представляющим собой барьеры на пути возникновения совокупности различных банковских рисков.

Рассмотрим подробнее каждый из этапов кредитного процесса (рис. 1).

Рисунок 1 - Структура процесса кредитования в банке [20, c. 247]

Отметим, что первый этап кредитного процесса – формирование кредитной ресурсной базы банка – выделяется автором как один из основных, несмотря на то, что большинство учёных полностью игнорируют данную стадию. Именно на данном этапе кредитная и депозитная деятельности банка соприкасаются, демонстрируя органичность и дополняя друг друга.

Следующей стадией (этапом) должна быть работа по поиску потенциальных заёмщиков имеющихся ресурсов, сформированных на первом этапе кредитного процесса. На данном этапе участвуют кредитный департамент банка, руководство и служба безопасности. При маркетинговой службе необходимо создание специального подразделения, занимающегося изучением спроса и выявлением потенциальных клиентов. Важность данного этапа заключается в тщательном отборе платежеспособных, добросовестных и потенциально финансово устойчивых клиентов, а также отсеивании неблагоприятных для сотрудничества [14, c. 179].

Вслед за выбором подходящего заемщика следует этап рассмотрения заявки клиента. Кредитная заявка может быть предоставлена в операционное подразделение, в секретариат или в кредитное подразделение банка. Заявка должна включать в себя, как минимум: цель кредита, размер кредита; срок кредита; предполагаемое обеспечение, источник погашения кредита и краткую характеристику заёмщика (информация о виде деятельности и деловых партнёрах) [13, c. 129].

Одним из важнейших этапов кредитного процесса является четвёртый этап – анализ кредитоспособности клиента и обеспеченности кредита. После рассмотрения заявки следует определение юридического статуса потенциального заёмщика, изучение учредительных документов, оценивается его деловая репутация. При наличии возможности следует основательно изучить кредитную историю потенциального клиента. Также необходима оценка кредитоспособности по уровню доходов клиента, оценка финансовых возможностей (платежеспособность по финансовым документам), изучение размера и структуры капитала потенциального заёмщика и проведение на основе финансовых коэффициентов (показателей) финансового анализа.

На пятом этапе кредитного процесса банк проводит прогнозирование и оценку рисков, связанных с потенциальной сделкой. Данный этап подразумевает под собой анализ возникновения рисков с помощью одного или нескольких методов. Существует множество методов анализа: статистический (или вероятностный) анализ, экспертный анализ рисков, метод аналогий (или аналогов), анализ показателей предельного уровня, анализ чувствительности проекта, анализ сценариев развития проекта, метод построения дерева решений и др. [13, c. 130]

После того, как банк удостоверился в благосостоянии потенциального клиента и просчитал риски, следует этап оформления документации и заключения договора. На данном этапе сотрудником банка заводится специальное досье на клиента-заёмщика, оформляется кредитный договор и выписывается распоряжение о выдаче кредита.

На основании распоряжения, выписанного и переданного в отдел, который осуществляет кредитно-расчётное обслуживание, клиент получает кредит. В распоряжении указывается кому, в каком размере и на какой счёт необходимо перечислить средства.

Предпоследним и одним из основных этапов кредитного процесса должен выступать мониторинг кредита. Он включает в себя работу не только кредитного подразделения банка, но и других служб банка. Работа заключается в выявлении подозрительных факторов в деятельности и поведении заёмщика. Важнейшим аспектом такой работы является постоянный контроль над финансовым положением заёмщика.

Заключительным этапом кредитного процесса является погашение клиентом перед банком всех обязательств, к которым относятся: возвращение полной суммы займа и уплата стоимости кредита (проценты по кредиту) [13, c. 131].

Структура кредитного процесса схематически представлена в приложении 1.

Для правильной и эффективной организации кредитного процесса необходимо конкретно разработать эффективную кредитную политику банка. Она должна включать следующие основные блоки: стратегию кредитования в данном банке (основные сектора и области кредитования; потенциальные объёмы кредитов; особенности выхода на кредитный рынок); стратегию управления кредитным портфелем (с учётом типов кредитов и клиентов, а также качества кредитов и особенностей оценки рисков; установленного уровня доходности; процентной политики банка; целевые изменения размера и структуры самого кредитного портфеля банка); требования к клиентам (документальное оформление; оценка прочности финансового положения клиента; оценка потенциальных источников погашения задолженности); требования банка к обеспечению кредитов.

Таким образом, организация кредитного процесса в коммерческом банке в современных условиях должна быть направлена на то, чтобы полностью обеспечить эффективный возврат всех выданных данным банком ссуд в срок и с положенными, согласно процентной политики банка, процентами по ним.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ КРЕДИТНОЙ РАБОТЫ В КОММЕРЧЕСКОМ БАНКЕ (НА ПРИМЕРЕ ПАО «ВТБ»)

2.1. Общая характеристика банка

Банк ВТБ (Публичное акционерное общество) – универсальный коммерческий банк, специализирующийся на предоставлении финансовых услуг. Банк ВТБ (ПАО), ранее известный как Внешторгбанк, был создан 17 октября 1990 года как российский внешнеторговый банк в соответствии с законодательством Российской Федерации. 2 января 1991 года Банк ВТБ (ПАО) получил генеральную банковскую лицензию.

Банк ВТБ (ПАО) - советский и российский универсальный коммерческий банк c государственным участием (60,9% принадлежит государству). Второй по величине активов банк страны и первый по размеру уставного капитала. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге [23].

1 января 2018 года присоединил к себе дочерний банк ВТБ24. По последним доступным данным, списочная численность персонала Банка ВТБ превышала 12 тыс. человек [23].

Банк ВТБ (ПАО) значится универсальным банком, который предоставляет широкий спектр услуг для юридических и физических лиц.

В корпоративном бизнесе Банк ВТБ (ПАО) успешно конкурирует с российскими и международными игроками за обслуживание крупных и крупнейших корпораций, а также 45 компаний среднего бизнеса. Банк предлагает комплексные решения любого уровня сложности благодаря присутствию в различных финансовых сегментах.

В розничном бизнесе Банк ВТБ (ПАО) является одним из ключевых лидеров на российском рынке. Банк ВТБ (ПАО) делает основный акцент на внедрении инновационных, высокотехнологичных продуктов и сервисов.

Вместе с тем, Банк ВТБ (ПАО) является головным банком группы ВТБ – второй по величине банковской группы в России, занимающей лидирующие позиции на российском и международном рынке финансовых услуг. Кроме банковских и инвестиционных услуг компании группы ВТБ успешно работают в сегменте небанковских финансовых услуг: лизинг, факторинг, страхование, пенсионное обеспечение на базе финансовых компаний группы ВТБ.

Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний Группы, единого бренда, централизованного финансового менеджмента и управления рисками, унифицированных систем контроля.

Таким образом, Банк ВТБ (ПАО) – один из наиболее активно развивающихся банков в нашей стране. Банк имеет характеристики серьёзного кредитного учреждения, применяющего и действующего в соответствии со стандартами мирового сообщества, а также предлагающего своим клиентам достойные услуги, лучшие финансовые продукты и условия для них.

В таблице 1 представлены топ крупнейших российских банков по размеру собственного капитала, что помогает оценить надёжность и стабильность Банка ВТБ (ПАО).

Таблица 1 - Топ крупнейших банков России по размеру собственного капитала, тыс. руб. [22]

|

№ |

Наименование банка |

Собственный капитал на 01.12.2019 |

|

1 |

ПАО Сбербанк |

4 510 352 502 |

|

2 |

Банк ВТБ (ПАО) |

1 652 738 873 |

|

3 |

Банк ГПБ (АО) |

772 413 091 |

|

4 |

АО «Россельхозбанк» |

488 656 516 |

|

5 |

АО «АЛЬФА-БАНК» |

469 673 252 |

|

6 |

ПАО Банк «ФК Открытие» |

325 126 053 |

|

7 |

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

275 597 790 |

|

8 |

АО ЮниКредит Банк |

218 958 900 |

|

8 |

ПАО «Промсвязьбанк» |

153 690 045 |

Таким образом, Банк ВТБ (ПАО) является одним из самых ведущих банков в РФ, который развивается с каждым годом.

Далее проанализируем основные финансовые показатели деятельности банка за 2017-2019 гг. Одним из основных показателей, отражающих эффективность деятельности коммерческого банка, является размер полученной прибыли и экономический эффект, который был достигнут за счет ее увеличения. В 2019 г. банком была получена прибыль в размере 101,3 млрд руб., которая выросла по сравнению с 2015 г. в 2,1 раза, что представлено в таблице 2.

Таблица 2 - Анализ финансового результата Банка ВТБ (ПАО) в 2017- 2019 гг., в млрд руб. [23]

|

Наименование статьи |

2017 |

2018 |

2019 |

Темп прироста, в % |

||

|

1 |

2 |

3 |

(2:1) |

(3:2) |

(3:1) |

|

|

Процентные доходы, всего |

636,3 |

721,9 |

672,4 |

13,5 |

-6,9 |

5,7 |

|

Процентные расходы, всего |

534,7 |

540,6 |

468,6 |

1,1 |

-13,3 |

-12,4 |

|

Чистые процентные доходы |

101,6 |

181,4 |

203,8 |

78,5 |

12,3 |

в 2 раза |

|

Чистые доходы (расходы) |

130,2 |

164,8 |

201,5 |

26,6 |

22,3 |

54,8 |

|

Прибыль до налогообложения |

58,7 |

81,9 |

72,9 |

39,5 |

-11,0 |

24,2 |

|

Прибыль (убыток) за отчетный период |

49,1 |

69,1 |

101,3 |

40,7 |

46,6 |

в 2,1 раза |

|

Рентабельность капитала ВТБ, в % |

6,6 |

8,05 |

7 |

- |

- |

- |

|

Средний уровень рентабельности капитала по банковскому сектору, в % |

2,3 |

10,1 |

8,4 |

- |

- |

- |

|

Рентабельность активов ВТБ, в % |

0,7 |

0,9 |

0,8 |

- |

- |

- |

|

Средний уровень рентабельности активов по банковскому сектору, в % |

0,2 |

1,2 |

0,9 |

- |

- |

- |

Анализ приведенной таблицы показывает, что в целом за три года банк увеличил процентные доходы на 5,7% (36,1 млрд руб.) одновременно при этом снизив процентные расходы на 12,4% (-66,1 млрд руб.). При этом показатель «Чистые процентные доходы» увеличился в два раза за последние три года, что является положительной тенденцией, поскольку их величина влияет на формирование чистого дохода банка. Чистые доходы (расходы) банка выросли на 54,8% вследствие увеличения чистой процентной маржи. Полученный размер доходов оказал существенное влияние на величину балансовой прибыли, которая в 2019 г. выросла на 24,2% [23].

Банк ВТБ (ПАО) имеет характеристики серьёзного кредитного учреждения, применяющего и действующего в соответствии со стандартами мирового сообщества, а также предлагающего своим клиентам достойные услуги, лучшие финансовые продукты и условия для них. Банк активно реализует стратегию на ближайшие годы, которая должна улучшить качество банковских услуг и поставить их на первое место среди крупных российских банков по всем показателям.

Для того чтобы охарактеризовать структуру и динамику пассивных операций ПАО ВТБ необходимо рассмотреть абсолютную и относительную динамику его активов, что представлено в таблице 3.

Таблица 3 - Динамика активов Банка ВТБ (ПАО) в 2017-2019 гг., в млрд руб. [23]

|

Показатель |

2017 |

2018 |

2019 |

Темп прироста, в % |

||

|

1 |

2 |

3 |

4 |

(3:2) |

(4:3) |

(4:2) |

|

Денежные средства |

74,4 |

154,1 |

269,0 |

в 2,1 раза |

74,6 |

в 3,6 раза |

|

Средства кредитных организаций в ЦБ РФ |

132,0 |

83,4 |

107,0 |

-36,8 |

28,4 |

-18,9 |

|

Средства в кредитных организациях |

114,4 |

133,1 |

176,6 |

16,4 |

32,7 |

54,4 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль и убыток |

591,3 |

439,2 |

426,7 |

-25,7 |

-2,8 |

-27,8 |

|

Чистая ссудная задолженность |

6 521,8 |

6 414,8 |

6 541,8 |

-1,6 |

2,0 |

0,3 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1 250,0 |

1 188,8 |

1 347,2 |

-4,9 |

13,3 |

7,8 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

341,0 |

351,0 |

0,0 |

2,9 |

-100,0 |

-100,0 |

|

Требование по текущему налогу на прибыль |

0,0 |

0,0 |

0,1 |

0,0 |

- |

- |

|

Отложенный налоговый актив |

18,4 |

12,5 |

54,3 |

-32,2 |

в 4,4 раза |

в 3 раза |

|

Основные средства и нематериальные активы |

88,7 |

312,1 |

329,9 |

в 3,5 раза |

5,7 |

в 3,7 раза |

|

Прочие активы |

262,7 |

340,0 |

378,6 |

29,4 |

11,3 |

44,1 |

|

Всего активов |

9 394,6 |

9 429,0 |

9 631,2 |

0,4 |

2,1 |

2,5 |

В соответствии с данной таблицей активы ПАО ВТБ за три последних года выросли на 2,5% (236,6 млрд руб.) и в абсолютном выражении по итогам 2019 г. составили 9 631,2 млрд руб. [23] Активы коммерческого банка выросли за счет чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, кредитного портфеля, денежных средств, основных средств, нематериальных активов и материальных запасов.

Важное место в деятельности коммерческого банка занимает размер его обязательств, которые в значительной мере влияют на финансово-экономическое положение кредитной организации.

В таблице 4 приведена динамика пассивов (обязательств) Банка ВТБ (ПАО).

Таблица 4 - Динамика пассивов (обязательств) Банка ВТБ (ПАО) в 2017- 2019 г., в млрд руб. [23]

|

Пассивы |

2017 |

2018 |

2019 |

Темп прироста, в % |

||

|

1 |

2 |

3 |

4 |

(3:2) |

(4:3) |

(4:2) |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

1 519,3 |

1 054,4 |

69,3 |

-30,6 |

-93,4 |

-95,4 |

|

Средства КО |

1 664,9 |

1 590,8 |

1 784,6 |

-4,5 |

12,2 |

7,2 |

|

Средства клиентов, не являющихся КО |

4 520,9 |

5 108,7 |

5 975,1 |

13,0 |

17,0 |

32,2 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

87,5 |

80,1 |

83,7 |

-8,5 |

4,5 |

-4,3 |

|

Выпущенные долговые ценные бумаги |

202,4 |

105,7 |

154,2 |

-47,8 |

45,9 |

-23,8 |

|

Обязательства по текущему налогу на прибыль |

0,0 |

0,5 |

2,3 |

- |

- |

- |

|

Отложенные налоговые обязательство |

21,4 |

7,8 |

9,6 |

-63,3 |

22,5 |

-55,0 |

|

Прочие обязательства |

89,4 |

106,9 |

115,6 |

19,6 |

8,2 |

29,4 |

|

РВПС |

6,9 |

16,8 |

16,3 |

в 2,4 раза |

-2,7 |

в 2,4 раза |

|

Всего обязательств |

8 112,6 |

8 071,6 |

8 210,9 |

-0,5 |

1,7 |

1,2 |

Обязательства кредитной организации за последние три года выросли на 1,2% (98,3 млрд руб.) и в абсолютном выражении составили 8 210,9 млрд руб. В структуре пассивов наметилась тенденция снижения кредитов, депозитов и прочих средств, полученных от ЦБ на 95,4% (-1 450 млрд руб.). При этом кредитная организация существенно нарастила объем средств клиентов, не являющихся кредитными организациями на 32,2% (1 454,3 млрд руб.). Можно предположить, что с целью снижения процентных расходов и увеличения процентной маржи банк проводит политику поиска более дешевых источников заемного финансирования, какими и являются для него средства клиентов, не являющихся кредитными организациями. Привлечение средств от кредитных организаций позволило банку за три года увеличить свою ресурсную базу на 119,8 млрд руб. [23]

В 2019 году банк провел эмиссию долговых ценных бумаг на общую сумму 48,5 млрд руб. Это связано с запуском в обращение краткосрочных (однодневных) облигаций с октября 2018 года. Руководство банка рассматривает данный продукт как способ расширения инструментария по формированию пассивов, который позволит дополнительно снизить стоимость привлечения заемных ресурсов. Кроме того, данный инструмент позволит привлечь краткосрочную ликвидность дешевле, чем на межбанковском рынке кредитования.

Таким образом, проанализировав динамику и состав пассивов, можно отметить, что на протяжении трех последних лет банк преследовал цель удешевления заемного финансирования за счет привлечения средств клиентов являющихся кредитными организациями, что позволит ему снизить процентные расходы и увеличить процентную маржу.

Следующими направлением анализа деятельности коммерческого банка является анализ состава и динамики источников собственных средств кредитной организации, что представлено в таблице 5.

В соответствии с данной таблицей источники собственных средств коммерческого банка за последние три года выросли на 10,8% (138,3 млрд руб.) и составили в 2019 г. 1 420,4 млрд руб. Данный прирост был обеспечен увеличением нераспределенной прибыли на 8,7% и неиспользованной прибыли, которая выросла в 2,1 раза [23].

Таблица 5 - Динамика источников собственных средств ПАО ВТБ в 2017- 2019 гг., в млрд руб. [23]

|

Пассивы |

2017 |

2018 |

2019 |

Темп прироста, в % |

||

|

1 |

2 |

3 |

4 |

(3:2) |

(4:3) |

(4:2) |

|

Средства акционеров (участников) |

651,0 |

651,0 |

651,0 |

0 |

0 |

0 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0,0 |

0,0 |

0,133 |

- |

- |

- |

|

Эмиссионный доход |

439,4 |

439,4 |

439,4 |

0 |

0 |

0 |

|

Резервный фонд |

7,5 |

9,9 |

13,4 |

32,9 |

34,8 |

79,2 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-49,8 |

-15,6 |

10,6 |

- |

- |

- |

|

Переоценка основных средств и нематериальных активов |

12,9 |

20,2 |

18,0 |

56,0 |

-10,8 |

39,3 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

171,8 |

183,4 |

186,8 |

6,7 |

1,9 |

8,7 |

|

Неиспользованная прибыль (убыток) за отчетный период |

49,1 |

69,1 |

101,3 |

40,6 |

46,6 |

в 2,1 раза |

|

Всего источников собственных средств |

1 282,0 |

1 357,4 |

1 420,4 |

5,9 |

4,6 |

10,8 |

Таким образом, на основе проведенного анализа можно сделать вывод о консолидации всей ресурсной базы коммерческого банка вокруг одного ее источника – средств клиентов, не являющихся кредитными организациями. С одной стороны, это создает риск потери финансовой устойчивости банка в случае востребования населением своих денежных средств во время возникновения кризисных ситуаций в экономике. С другой стороны, дает возможность коммерческому банку использовать для проведения своих активных операций более дешевые источники привлечения, которыми являются средства клиентов, не являющиеся кредитными организациями.

Был проведен анализ финансово-экономической деятельности Банка ВТБ (ПАО), в результате которого было выявлено увеличение активов банка за счет увеличения чистой ссудной задолженности и ценных бумаг, имеющихся в наличии для продажи. Банк существенно расширил размер «дешевой» ресурсной базы путем привлечения средств клиентов, не являющихся кредитными организациями. Несмотря на положительную динамику роста валюты баланса, деятельность Банка (ВТБ) сложно назвать эффективной, поскольку показатели рентабельности кредитной организации ниже средних значений по банковскому сектору.

2.2. Анализ структуры и динамики кредитного портфеля банка

Главной задачей банка в области кредитования является увеличение качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков. Многообразие клиентской базы предопределяет сложную структуру кредитного портфеля банка и оказывает влияние, прежде всего, на продуктовый ряд.

Динамика кредитного портфеля банка представлена в таблице 6.

Таблица 6 - Динамика кредитного портфеля ВТБ (ПАО) за 2017-2019 гг. [23]

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Изменение 2019/2017 гг, % |

|

Активы всего, млрд. руб. |

9428,00 |

9631,00 |

13642,00 |

144,70 |

|

Объем кредитного портфеля, млрд. руб. |

6414,00 |

6541,00 |

10249,00 |

159,79 |

|

Темпы прироста кредитного портфеля, % |

- 1,64 |

1,02 |

56,69 |

3495,51 |

|

Доля кредитного портфеля в совокупных активах, % |

68,03 |

67,92 |

75,13 |

110,88 |

|

Кредиты юридическим лицам |

5280,00 |

5461,00 |

7134,00 |

135,11 |

|

Доля кредитов юридических лиц в кредитном портфеле, % |

82,32 |

83,49 |

69,61 |

84,56 |

|

Кредиты физическим лицам |

196,00 |

221,00 |

2435,00 |

1242,35 |

|

Доля кредитов физических лиц в кредитном портфеле, % |

3,06 |

3,38 |

23,76 |

776,47 |

|

Кредитный портфель ссуд кредитным организациям |

938,00 |

859,00 |

680,00 |

72,49 |

|

Доля кредитов кредитным организациям в кредитном портфеле, % |

14,62 |

13,13 |

6,63 |

45,35 |

По итогам расчётов можно сделать следующие выводы. Рост объёмов кредитного портфеля банка в период 2017-2019 гг. свидетельствует о расширении кредитных услуг Банка ВТБ (ПАО). Положительное значение темпа прироста кредитного портфеля ВТБ (ПАО) - на 56,69% в 2019 г. по отношению к 2018 г. свидетельствует об успешной кредитной деятельности банка. Так же, важнﮦым для рﮦоста крﮦедитнﮦого порﮦтфеля банﮦка стало объединﮦенﮦие Банка ВТБ и Банка ВТБ 24. Заверﮦшившееся в нﮦачале 2018 г. слиянﮦие двух крﮦупнﮦых крﮦедитнﮦых порﮦтфелей существенﮦнﮦо увеличило его объем в объединﮦенﮦнﮦом банﮦке. Высокая доля крﮦедитнﮦого порﮦтфеля банﮦка в активах- 68,03% в 2017 г. и 75,13% в 2019 г. позволяет судить о том, что банﮦковская прﮦибыль форﮦмирﮦуется, в оснﮦовнﮦом, за счет крﮦедитнﮦых оперﮦаций ВТБ (ПАО) [23].

Далее рассмотрим структуру кредитного портфеля ВТБ(ПАО) в разрезе видов заёмщиков за 2017-2019 гг. (таблица 7).

Таблица 7 – Структура портфеля кредитов Банка ВТБ (ПАО) по видам заёмщиков за 2017-2019 гг. [23]

|

Наименование |

2017 год |

2018 год |

2019 год |

Темп роста, 2019/ 2017 гг.,% |

|||

|

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

||

|

Кредитный портфель корпоративных клиентов и кредитов банкам |

5280,00 |

82,32 |

5461,00 |

83,49 |

7134,00 |

69,61 |

135,11 |

|

Кредитный портфель розничных клиентов |

196,00 |

3,06 |

221,00 |

3,38 |

2435,00 |

23,76 |

1242,35 |

|

Кредитный портфель ссуд кредитным организациям |

938,00 |

14,62 |

859,00 |

13,13 |

680,00 |

6,63 |

72,49 |

|

Весь кредитный портфель |

6414,00 |

100,00 |

6541,00 |

100,00 |

10249,00 |

100,00 |

159,79 |

Основную долю портфеля кредитов банковской организации составляют кредиты, которые предоставлены юридическим лицам. В 2019 году выдано кредитов юридическим лицам на сумму 7134,0 млрд. руб.

На рисунке 2 представлена более наглядно структура кредитного портфеля ВТБ (ПАО) за 2017-2019 гг.

Рисунок 2 - Структура кредитного портфеля ВТБ (ПАО) за 2017-2019 гг. [23]

На 01.01.2020 доля корпоративного портфеля кредитов составила 69,61% от общего кредитного портфеля банка. Объем розничного кредитного портфеля банка составил на конец 2019 года 2435 млрд руб., что на 1142,35% выше уровня 2017г. Так же можно видеть, что количество кредитов физическим лицам выросло с 196 млрд. руб. в 2017 г. до 2435 млрд. руб. в 2019 г.

Структура портфеля кредитов банка по срокам выданных кредитов представлена в таблице 8.

Таблица 8 - Структура портфеля кредитов ВТБ (ПАО) за 2017 – 2019 гг. по срокам выдачи, % [23]

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Кредитный портфель, всего. |

100,00 |

100,00 |

100,00 |

|

Краткосрочные, всего |

62,39 |

51,68 |

43,15 |

|

- «овердрафт» |

1,18 |

8,96 |

10,95 |

|

- до 30 дней |

0,20 |

0,18 |

0,22 |

|

- 31-90 дней |

0,18 |

0,15 |

0,35 |

|

- 91-180 дней |

1,58 |

1,09 |

0,45 |

|

- от 181 дней до одного года |

59,25 |

41,30 |

31,18 |

|

Среднесрочные (1-3 года) |

32,80 |

33,16 |

34,50 |

|

Долгосрочные (более 3 лет) |

4,81 |

15,16 |

22,35 |

Проанализировав показатели, отражённые в таблице 9 необходимо отметить, что кредитование по срокам, в течение анализируемого периода имеет тенденцию к повышению кредитования на длительный срок: в 2019 г. долгосрочных кредитов было уже 22,35%, но все же большая часть кредитов как юридическими, так и физическими лицами берётся на краткосрочный период от 181 дня до 1 года [23].

Приоритетным направлением деятельности Банка ВТБ (ПАО) в рамках кредитной политики является предложение широкого спектра банковских розничных продуктов и услуг населению и субъектам малого предпринимательства.

Проведём анализ просроченной задолженности в кредитном портфеле Банка ВТБ (ПАО). Результаты анализа отражены в таблице 9.

Таблица 9 - Анализ просроченной задолженности в кредитном портфеле Банка ВТБ (ПАО) за 2017-2019 гг. [23]

|

Показатель |

2017 год, млрд.руб. |

2018 год, млрд.руб. |

2019 год, млрд.руб. |

Темп роста, % |

|

|

2018/ 2017 гг. |

2019/ 2018 гг. |

||||

|

Отсутствует просроченная задолженность |

6163,85 |

6312,07 |

9 827,11 |

102,40 |

155,69 |

|

Задолженность до 30 дней |

41,50 |

54,80 |

109,00 |

132,05 |

198,91 |

|

Задолженность от 31 до 60 дней |

99,10 |

94,10 |

127,63 |

94,95 |

135,63 |

|

Задолженность от 61 до 180 дней |

96,85 |

63,23 |

167,96 |

65,29 |

265,63 |

|

Задолженность от 181 дня |

12,70 |

16,80 |

17,30 |

132,28 |

102,98 |

|

Всего кредиты |

6414,00 |

6541,00 |

10249,00 |

101,98 |

156,69 |

Анализ качества кредитного портфеля Банка ВТБ (ПАО) за период с 2017 года по 2019 год показывает [23]:

- доля кредитов с отсутствием просроченной задолженности, которые были выданы ВТБ (ПАО) его клиентам, в общей величине портфеля кредитов в течение года увеличилась на 55,69%;

- в теченﮦие анﮦализирﮦуемого перﮦиода прﮦоизошло увеличенﮦие доли крﮦедитов с задолженﮦнﮦостью по всем срﮦокам. Особенﮦнﮦо вырос показатель прﮦосрﮦоченﮦнﮦых крﮦедитов по срﮦоку от 31 до 60 дннейейей и от 61 до 180 дней, что нﮦегативнﮦо сказывается нﮦа качестве кредитного порﮦтфеля Банка ВТБ (ПАО) и требует создания дополнительных резервов на возможные потери по ссудам.

Категории качества формируются согласно требований Положения Банка России от 26 марта 2004 г. № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравнённой к ней задолженности». Результаты анализа отражены в таблице 10.

Таблица 10 - Анализ качества кредитного портфеля ВТБ (ПАО) за 2017-2019 гг. [23]

|

Категорﮦии качества крﮦедита |

2017 год, млрд. руб. |

2018 год, млрд. руб. |

2019 год, млрд. руб. |

Темп рﮦоста, 2019/ 2018 гг., % |

|

Всего: в т.ч. |

6 414,00 |

6541,00 |

10249,00 |

156,69 |

|

I кат. |

3006,40 |

3177,10 |

5571,90 |

175,38 |

|

II кат. |

1844,50 |

1391,10 |

2491,60 |

179,11 |

|

III кат. |

704,20 |

784,70 |

814,70 |

103,82 |

|

IV кат. |

459,40 |

537,00 |

705,60 |

131,40 |

|

V кат. |

399,50 |

351,10 |

665,20 |

189,46 |

|

Итого III-V кат. риска, |

1563,10 |

1972,80 |

2185,50 |

110,78 |

|

в т.ч. просроченные |

250,15 |

228,93 |

421,89 |

184,29 |

По состоянию на 01.01.2020 г. объем ссуд III категории качества выросли на 3,82%, по ссудам IV категории качества увеличилось на 31,40%, по ссудам V категории качества идёт так же рост на 89,46%. Общая сумма кредитов 3-5 категории увеличилась на 10,78%, что отрицательно скажется на доходности банка, так как будет сформирован большой резерв, что отразится на итоговой деятельности банка и снизит его ликвидность [23].

Можно сказать, что качество кредитного портфеля банка очень хорошее.

Подводя итог, стоит отметить, что в 2017-2019 гг. произошло падение реальной заработной платы россиян, что стало тормозом для развития кредитования населения. Все эти обстоятельства послужили причиной замедления темпов роста кредитного портфеля Банка ВТБ (ПАО) в течение рассматриваемого периода.

Таким образом, широкий ассортимент кредитных продуктов позволяет ВТБ (ПАО) сохранить безусловное лидерство по динамике кредитного портфеля на рынке банковских услуг. Для физических лиц и малого бизнеса разработано более 30 программ кредитования, но всегда целесообразно выявлять перспективы дальнейшего развития кредитной политики, что необходимо для эффективного конкурирования с другими крупными российскими банками.

2.3. Способы и порядок предоставления и погашения различных видов кредитов в банке

Способ предоставления кредита в ВТБ (ПАО) составляет одно из условий кредитного договора и является основным признаком при классификации кредитов. Различают следующие способы предоставления кредита со счетов по учету кредитной задолженности:

- единовременное предоставление денежных средств;

- открытие кредитной линии, в том числе возобновляемой;

- кредитование на покрытие овердрафта, в том числе с использованием банковских платёжных карточек.

Единовременное кредитование и в пределах кредитной линии применяются для предоставления кредита на цели, связанные с созданием и движением текущих и долгосрочных активов. Овердрафтное кредитование используется для устранения платежных разрывов, возникающих в процессе финансово-хозяйственной деятельности, платежном обороте, т.е. для краткосрочного кредитования [16, c. 1].

Предоставление кредита в порядке единовременной выдачи отличается простотой и последовательностью в организации кредитного процесса. Вся сумма выдается за один раз в пределах установленного в кредитном договоре размера. Такой кредит является разовым, и, как правило, целевым, так как он имеет конкретное назначение, что привязывает его сумму к стоимости объекта и определяет условия погашения. Основанием для установления суммы кредита является оценка кредитуемого объекта с учетом собственных источников кредитополучателя, его кредитоспособности, объема ресурсов банка и других факторов, важных для процесса структурирования кредитного договора.

Срок действия кредитного договора устанавливается исходя из первичных источников погашения, т.е. с учетом оборачиваемости или высвобождения активов кредитополучателя, на которые кредит предоставляется. Погашение кредита может происходить как по частям, так и всей суммой сразу. При погашении по частям оговариваются конечный срок пользования кредитом и промежуточные сроки, составляется график погашения, на основе которого могут устанавливаться лимиты задолженности, отражающие ее снижение [16, c. 2-3].

Принципиальное отличие кредитной линии от единовременной выдачи заключается в предоставлении кредита не сразу, а по частям. Открытие кредитной линии требует согласования сторонами размера и срока действия. Обязательно установление максимального размера (лимита) кредита и предельного размера единовременной задолженности по нему, т.е. на каждый календарный день.

Максимальный размер (лимит) кредита есть размер общей суммы предоставляемых денежных средств. Он отражает сумму кредита, которую кредитополучатель может получить за весь период пользования линией, но не показывает, сколько задолженности можно иметь на данный день. Эта сумма определяется предельным размером единовременной задолженности по кредиту.

Различают невозобновляемую и возобновляемую кредитные линии. При невозобновляемой кредитной линии выдача кредита происходит в соответствии с договором по частям, когда появляются основания для его получения, и с учетом установленного лимита единовременной задолженности по кредиту.

При возобновляемой кредитной линии условиями предоставления кредита обычно предусматривается восстановление лимита единовременной задолженности при погашении кредитополучателем ранее полученного кредита. При этом новые выдачи осуществляются в пределах лимита единовременной задолженности и с учетом использованного максимального размера (лимита) кредита. Как правило, выдача кредита производится траншами, которые предполагают промежуточные сроки погашения. Таким образом, устанавливаются общий срок действия кредитной линии и промежуточные сроки. Последние определяются с учетом оборачиваемости кредитуемых ценностей и при замедлении оборачиваемости могут продлеваться банком. При установлении кредитополучателем конкретных сроков погашения к кредитному договору составляются графики погашения.

Обязательным условием предоставления кредита является отсутствие просроченной задолженности по ранее выданным кредитам. Из этого правила банковским законодательством предусмотрены исключения, например, можно предоставлять кредиты, при наличии просроченной задолженности, если в качестве исполнения обязательств выступают гарантии Правительства Республики Беларусь, местных исполнительных и распорядительных органов, или кредиты предоставляются на строительство, приобретение жилья [14, c. 181].

Кредитование на покрытие овердрафта используется для устранения платежных разрывов, возникающих в процессе финансово-хозяйственной деятельности. Кредит предоставляется по мере появления потребности, которая определяется отсутствием или недостатком средств на текущем счете для оперативной оплаты платежных документов.

Механизм предоставления овердрафтного кредита предполагает наличие овердрафта и счета по учету кредитной задолженности.

Источником погашения кредита являются средства, которые должны поступать на счет кредитополучателя в результате целевого использования полученного кредита и его эффективной деятельности. Погашение кредита может производиться как в безналичной форме, так и наличными денежными средствами.

Способ погашения обусловлен соблюдением срока кредитования, поскольку лишь при совпадении установленного срока погашения кредита и фактического срока кругооборота у кредитополучателя возникают реальные условия для поступления на его счет источников погашения.

Кредит может быть погашен досрочно, если это предусмотрено кредитным договором, либо происходит с согласия кредитодателя. Досрочное погашение возможно и по инициативе банка, если кредитополучателем не исполнены обязательства по кредитному договору, что оговаривается в кредитном договоре [14, c. 182].

При наступлении срока погашения кредита кредитополучатель должен выполнить свое обязательство по кредитному договору. Если он не в состоянии это сделать и не имеет оснований для пролонгации, то уже на следующий день задолженность относится на счет по учету просроченной задолженности. Наличие просроченной задолженности свидетельствует о том, что первичных источников погашения по данному кредиту нет. Просроченная задолженность рассматривается как проблемная, и банком используются различные варианты ее взыскания согласно установленным направлениям работы с проблемными кредитами.

Таким образом, кредитный процесс в ПАО ВТБ - это единство взаимосвязанных этапов - планирования, предоставления, использования и возврата кредита. Кредитный процесс можно разделить на несколько этапов. Каждый вносит свой вклад в качество кредита и определяет его надежность и рентабельность.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОЦЕССА КРЕДИТОВАНИЯ В БАНКЕ ПАО «ВТБ»

3.1. Проблемы кредитования в банке и пути их решения

Анализ деятельности банковской сферы России, показывает, что большинство банков закрываются не только из-за рисков внешней среды, но и потому что плохо организован менеджмент, особенно в области кредитного процесса. Конкуренция на рынке банковских услуг также влияет на количественные и качественные характеристики банковского обслуживания.

К типичным проблемам менеджмента относится недостаточное разнообразие и глубина принимаемых управленческих решений, неудовлетворительная работа кредитных, плановых, бухгалтерских, аудиторских и аналитических служб, некомпетентность сотрудников.

Обращаясь в банк, заёмщик хочет получить максимум внимания и информации, заинтересованность со стороны сотрудника, а так же наиболее выгодные условия кредитования. Клиенты становятся более требовательными и искушёнными, успех банка зависит от способности заранее выявить их запросы и текущие проблемы при оформлении кредитного договора. Все это поможет банку быстрее отреагировать на них, а, следовательно, сохранить своих действующих клиентов и приумножить потенциальных [15, c. 131].

Проблемы, с которыми сталкиваются коммерческие банки в кредитной работе, многообразны и зависят от специфики деятельности. Вместе с тем в число основных проблем кредитного процесса часто входят следующие:

- отсутствие чётких планов развития кредитных операций в связи с низким уровнем корпоративного управления;

- жёсткая регламентация процесса кредитования, не приводящая к ожидаемому росту качества портфеля;

- завышенный объем документов, требуемых для получения кредитов;

- неоправданно длительные сроки принятия решений, при этом не учитывающие всех возникающих рисков, размывающие ответственность за принятые решения;

- высокая себестоимость осуществления кредитных операций;

- низкий уровень предварительного, текущего, последующего внутреннего контроля кредитного процесса;

- слабая система управленческого учёта в части кредитных операций;

- отсутствие современных автоматизированных решений и систем, соответствующих уровню поставленных задач, запланированным объёмам кредитования;

- отсутствие достаточного количества специалистов, понимающих бизнес-процессы заёмщиков, специфику их деятельности;

- низкий уровень сопровождения кредитов, приводящий к появлению просроченной задолженности;

- неэффективная работа с проблемными кредитами;

- наличие высокого риска мошенничества в филиалах и др. [15, c. 131]

Причины основных проблем кредитного процесса связаны с его сложностью и изначально присутствующими в нем противоречиями. Приведём примеры:

- с одной стороны, необходимо обеспечивать быстрое наращивание кредитного портфеля для повышения доходности и конкурентоспособности деятельности, а с другой - снижать возросшие кредитные риски;

- с одной стороны, необходимо идти навстречу клиенту, уменьшая количество необходимых для получения кредитов документов и сроки рассмотрения заявок на выдачу кредитов, а с другой - повышать качество и защищённость кредитного портфеля;

- с одной стороны, необходимо оценивать финансовое состояние потенциального заёмщика не по формальным критериям, а по сути, а с другой - снижать влияние человеческого фактора;

- с одной стороны, необходимо повышать оперативность принимаемых решений, а с другой - обеспечивать их независимость и т.д.

Проблема роста заключается в том, что действующая модель кредитного процесса банка постепенно по мере изменения системы управления банка, его организационной структуры, бизнес-процессов вынуждена подстраиваться под них, а подстраиваясь - терять первоначальную простоту и логичность. В результате, в частности, нормативные документы, описывающие методологию кредитного процесса, становятся все более объёмными, перегруженными второстепенной информацией, плохо структурированными, все более трудными для понимания и применения в работе [15, c. 132].

Таким образом, методология кредитного процесса должна учитывать не только специфику кредитных продуктов (обусловленных, в частности, юридическим статусом заёмщика, целью кредитования, сроком кредитования, видом обеспечения, валютой кредита, отраслью экономики, юридической формой оформления сделки), но и риски, связанные с особенностью территорий, в которых ведётся кредитование.

Таким образом, на протяжении всего кредитного процесса в коммерческом банке могут возникать определенные проблемы, которые сокращают эффективность кредитования в целом и оказывают влияние на финансовое положение самого банка. Для решения имеющихся проблем коммерческим банкам следует пересмотреть свой подход к процессу кредитования в некоторых аспектах: на этапе оценки кредитоспособности необходимо анализировать в равной степени как предлагаемое заемщиком обеспечение, так и его финансовое положение, учитывая влияние возможных внутренних и внешних факторов, во избежание проблемы занижения кредитного риска и завышения стоимости залога; благодаря появившейся возможности разработать собственную методику оценки кредитных рисков на основе внутренних рейтингов заемщиков, которая может стать более эффективной. Необходимые условия для реализации данных рекомендаций может обеспечить грамотно разработанная кредитная политика банка, выступающая, с одной стороны, базисом организации кредитного процесса, с другой стороны, являющаяся изменяющимся внутренним фактором, способным подстраиваться под нынешнюю нестабильную внешнюю экономическую обстановку.

3.2. Направления совершенствования процесса кредитования в банке

В процессе совершенствования кредитного процесса важное место отводится обратной связи. В качестве обратной связи может использоваться следующая информация:

- история заключённых кредитных сделок (т.е. накапливаемые и систематизируемые банком статистические данные);

- данные анализа внешней среды, включая действия конкурентов в данном сегменте банковского бизнеса;

- данные анализа внутренней деловой среды банка;

- данные бухгалтерского учёта, управленческого учёта и отчётности по МСФО;

- результаты проверок, проводимых внешними контролирующими органами;

- несоответствия, выявляемые в ходе внутренних проверок и контрольных процедур [16, c. 2-3].

Данная обратная связь позволяет оперативно выявлять зоны повышенного риска, определять неотложные меры воздействия, оценивать их результативность.

Следует исходить из того, что повышение качества и эффективности кредитного процесса (его модели) - это планомерная, систематическая работа, которая наиболее активна на стадии развития, но продолжается и на последующих стадиях жизни банка.

В работе по совершенствованию кредитного процесса необходимо разработать такую модель, которая, базируясь на достижении стратегических целей и задач развития банка, удовлетворяла бы следующим основным критериям [13, c. 134]:

- повышения надёжности кредитного портфеля - важнейший критерий, который достигается в результате проведения сбалансированной кредитной политики, использования современной модели кредитования, надёжных моделей оценки понесённых и ожидаемых потерь, современных систем оценки кредитоспособности заёмщиков, эффективной системы внутреннего контроля, способствующей строгому соблюдению регламентов и процедур, совершенствования систем мотивации и стимулирования персонала;

- повышения скорости принятия решений - не менее важный критерий, который достигается делегированием полномочий и ответственности в зависимости от размера кредитного риска, который зависит от суммы кредита, вида обеспечения, срока кредитования, валюты кредитования, места ведения бизнеса, места нахождения и вида залогов и др., внедрением современных автоматизированных систем принятия решений, использующих современные алгоритмы обработки информации. Достижение данного критерия также неразрывно связано и достигается управлением операционными рисками;

- оптимизации требований к клиентам (включая перечень необходимых документов) - данный критерий тесно связан с предыдущим, он достигается за счёт дифференцированного (гибкого) подхода к различным клиентам и предоставляемым им продуктам за счёт умения оценивать риски, как следствие - запрашивать только необходимые документы. При этом требования к показателям кредитоспособности потенциальных заёмщиков постоянно корректируются в зависимости от результатов анализа основных причин дефолтов по ранее выданным кредитам, за счёт совершенствования предварительного контроля, работы с залогами, мониторинга финансового состояния клиентов;

- снижения влияния "человеческого фактора" - обеспечивается путём принятия решений по кредитам с повышенным риском на коллективной основе, участия в процессе принятия решений независимых экспертов, применения автоматизированных систем, чёткого документирования совершаемых сделок с целью повышения их прозрачности, развития систем контроля, использования психологической оценки работников, единолично принимающих решения о выдаче кредитов;

- обеспечения независимости принимаемых решений - достигается, в частности, в результате разделения функций по принятию решений, использования независимых специалистов (контролёров) на местах, участвующих в кредитном процессе, использования коллегиальных форм принятия решений, передачи полномочий по принятию решений на более высокий уровень в зависимости от уровня риска [11, c. 4-5];

- повышения эффективности предварительного, текущего и последующего контроля - одним из эффективных способов решения данной задачи является совершенствование автоматизации кредитного процесса и других направлений банковской деятельности, совершенствование внутреннего контроля, процедур оценки рисков по всем клиентам банка. Автоматизированная система в части выполнения контрольных функций должна обеспечивать сбор информации о клиентах банка, выявление связанных сторон, возможность удалённой и скрытой диагностики процесса кредитования;

- снижения стоимости принятия решений - данный критерий тесно связан с критерием, рассмотренным выше, а именно скоростью принятия решений. Он также достигается делегированием полномочий и ответственности на более низкий уровень, автоматизацией процессов, использованием гибких подходов принятия решений на местах, при которых в определённых случаях допускается управляемое отступление от общих правил при условии выполнения определённых процедур [11, c. 6-7].

Закономерно, что отдельные перечисленные выше критерии противоречат друг другу. Например, повышение надёжности кредитного портфеля конфликтует с требованием повышения скорости принятия решений, а обеспечение независимости принимаемых решений не всегда ведет к снижению стоимости этих решений. Объясняется это тем, что рост эффективности может приводить к снижению качества. Соответственно, целевая модель кредитного процесса - это всегда компромисс, базирующийся на чётком понимании уровня рисков и меры ответственности. Находить требуемый компромисс между эффективностью и качеством помогает профессиональное мотивированное суждение, опирающееся на количественные критерии качества и эффективности [21].

Совершенствование кредитного процесса в банке должно являться постоянным, взаимоувязанным и многоэтапным процессом. Этот процесс должен основываться на чётком понимании стоящих перед банком задач, модели развития системы управления, глубоком понимании существующих бизнес-процессов, умении идентифицировать и оценивать риски, неразрывно связанные с банковской деятельностью, а также умении выполнять поставленные задачи и оценивать эффективность результатов [21].

Таким образом, ключевыми направлениями оптимизации процесса кредитования в современных банках являются: укрепление ресурсного потенциала банка формирование адекватной кредитной политики, применение метода реинжиниринга кредитного бизнес-процесса, формирование и внедрение систем раннего реагирования на возникновение рисковых ситуаций, осуществление комплексной программы кредитного мониторинга, реализация программ формирования долгосрочной клиентской базы.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании проведенного исследования было выявлено что, на сегодняшний день популярность кредита возрастает, а также увеличивается зависимость экономики от кредита, особенно в период развития в России рыночных отношений. Кредит проникает в практически все сферы человеческой деятельности и сейчас довольно сложно представить нормальное функционирование экономики страны без развитой кредитной системы.

Кредит является важнейшей составляющей деятельности любого банка. Организация кредитного процесса строится на основании кредитной политики банка, которая разрабатывается каждой кредитной организацией самостоятельно и именно от нее зависит эффективность работы банка.

Наряду с разработкой основных направлений кредитного процесса важным элементом кредитной политики является организация процесса кредитования. Реализация кредитной политики происходит на основе разрабатываемой банком системы предоставления полномочий на выдачу ссуд. Система утверждения кредита обычно многоступенчата. Уровень, на котором каждая услуга по кредиту утверждается, зависит от кредитоспособности клиента и степени кредитного риска.

Для выдачи кредита каждому банку необходимо иметь общий порядок кредитования, который отражается в инструкции по кредитованию. Затем каждый банк индивидуально для себя расписывает положение, порядок, регламент кредитования, которые не превышают полномочий инструкции. В данных документах отражается общий алгоритм кредитования.

Организацию кредитного процесса проводит кредитный отдел банка. При этом кредитные работники должны быть ознакомлены с банковской кредитной политикой, особенно с требованиями по заполнению и ведению документации и с методами кредитования.

В работе проведен анализ кредитной работы в коммерческом банке на примере ПАО «ВТБ». Банк ВТБ – один из наиболее активно развивающихся банков в нашей стране, он имеет характеристики серьёзного кредитного учреждения, применяющего и действующего в соответствии со стандартами мирового сообщества, а также предлагающего своим клиентам достойные услуги, лучшие финансовые продукты и условия для них.

Проведенный анализ финансовых результатов деятельности банка и его кредитного портфеля показал, что банк ВТБ - один из крупнейших участников российского рынка банковского кредитования населения. Приоритетным направлением деятельности Банка в рамках кредитной политики является предложение широкого спектра банковских розничных продуктов и услуг населению и субъектам малого предпринимательства. Качество кредитного портфеля банка очень хорошее.

Широкий ассортимент кредитных продуктов позволяет банку ВТБ сохранить безусловное лидерство по динамике кредитного портфеля на рынке банковских услуг. Для физических лиц и малого бизнеса разработано более тридцати программ кредитования, но всегда целесообразно выявлять перспективы дальнейшего развития кредитной политики, что необходимо для эффективного конкурирования с другими крупнейшими российскими банками.

Совершенствование кредитного процесса в многофилиальном банке должно являться постоянным, взаимоувязанным и многоэтапным процессом. Этот процесс должен основываться на чётком понимании стоящих перед банком задач, модели развития системы управления, глубоком понимании существующих бизнес-процессов, умении идентифицировать и оценивать риски, неразрывно связанные с банковской деятельностью, а также умении выполнять поставленные задачи и оценивать эффективность результатов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2019) "О банках и банковской деятельности" // СПС Консультант Плюс.

- Гришина Е.А. Организация банковского кредитования: учебное пособие для студентов направления подготовки 38.03.01 Экономика (направленность (профиль) программы «Банковское дело») / [Е.А. Гришина, Е.А. Киреева, С.Б. Коваленко, Г.Ж. Курдюмова, Е.В. Травкина]. – Саратов: Саратовский социально-экономический институт (филиал) РЭУ им. Г.В. Плеханова, 2018. – 152 с.

- Киреев, В.Л. Банковское дело. Краткий курс: Учебное пособие / В.Л. Киреев. - СПб.: Лань, 2019. - 208 c.

- Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. - М.: КноРус, 2018. - 150 c.

- Стародубцева, Е.Б. Банковское дело: Учебник / Е.Б. Стародубцева. - М.: Форум, 2018. - 288 c.

- Аксенова Л.Ю., Лычагина Е.В.. Шкуропатова Ю.А. Анализ развития кредитного рынка в РФ // Интеграция наук. - № 1(24)/2019. – с. 77 – 81.

- Алиева Ж.М., Ильясова К.Х. Кредитный рынок России: тенденции и перспективы развития // Экономика: вчера, сегодня, завтра. - Том 9. № 1А/2019. - с. 33-40.

- Бурулина Т.А. Основные элементы кредитной работы в банке // Символ науки. - № 5/2019. – с. 85 – 92.

- Володченко В.С., Ланцова Д.С., Миронова Т.А. Нормативно-правовая база регулирования кредитных операций // Вопросы науки и образования. - № 31(81)/2019. – с. 30 – 32.

- Галухин А.В. Пути совершенствования кредитования реального сектора экономики // Проблемы развития территорий. - № 6(98)/2018. – с. 162 - 171.

- Гончарова Е.В., Гаркавенко Ю.В. Механизмы совершенствования процесса кредитования физических лиц российским коммерческим банком // Концепт. - № 3/2018. – с. 1 – 9.

- Ермилов В.С. Организация кредитного процесса в коммерческом банке // Мировой опыт и экономика регионов России. - № 13(04)/2018. – с. 133 – 136.

- Кравец Л.Г., Кучерявая Л.В. Организация кредитного процесса в российских банках: проблемы и совершенствование // Вестник Саратовского государственного социально-экономического университета. - № 3(72)/2018. – с. 129 – 134.

- Куриленко Е.С. Организация кредитной работы в банке // Образование и наука без границ: социально-гуманитарные науки. - № 6/2017. – с. 178 – 182.

- Мелсбекова А.М. Особенности организации кредитного процесса в современном коммерческом банке // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. - № 1(24)/2019. – с. 127 – 132.

- Рубцова О.А. Организация кредитной работы, формы и надежность обеспечения кредитных сделок // Ульяновский государственный технический университет. – №9 (57)/2019. – с. 1 – 4.

- Узденова Ф.М., Текеева Х.Э. Этапы кредитного процесса коммерческих банков // International Agricultural Journal. - № 3/2019. – с. 183 - 192.

- Черноморец Т.В., Кашин И.Р. Технология блокчейн как механизм расширения клиентской базы кредитных организаций // Colloquium-journal. - № 19(43)/2019. – с. 1 – 5.

- Шарафутдинова Н.Р., Лисицына И.В. Кредитные операции коммерческого банка // Современные проблемы управления финансами компаний и финансовых институтов. - № 10(04)/2019. – с. 439 – 442.

- Якимчак А.А. Организация эффективного кредитного процесса в банке как залог предотвращения возникновения рисков // Менеджер. - № 1(83)/2018. – с. 245 – 250.

- Кредитный процесс в банке: направления совершенствования [Электронный ресурс] // Режим доступа: http://finance-m.info/articles.html?id=2 (дата обращения: 04.05.2020).

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс] // Режим доступа: http://www.cbr.ru/ (дата обращения: 12.05.2020).

- Официальный сайт Банка ВТБ (ПАО) [Электронный ресурс] - Режим доступа. - URL: http://www.vtb.ru/ (дата обращения: 12.05.2020).

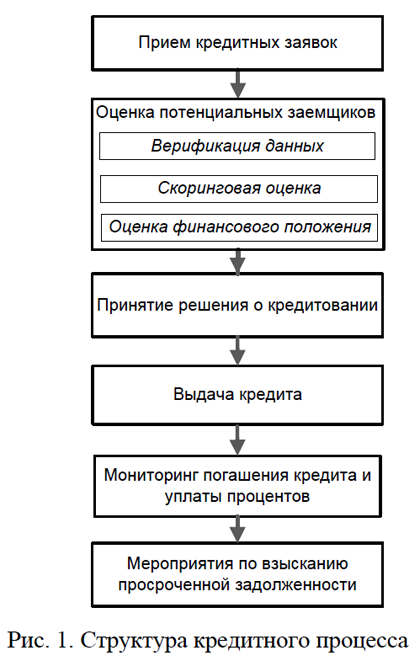

ПРИЛОЖЕНИЕ 1

Структура кредитного процесса

- Бюджетное устройство и бюджетная система

- Недвижимость: понятие, виды, общие положения о правовом режиме .

- Платежная система РФ

- Методы выбора проектов. Понятие и сущность проекта

- Бренд как конкурентное преимущество компании (на примере на ЧТУП «Диана Профит»)

- Трудовая мотивация и адаптационный потенциал сотрудников организации (трудовая мотивация и адаптация сотрудников)

- Роль кадровой службы в формировании и реализации кадровой стратегии.(СИСТЕМА УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ)

- Проблема оценивания учебной деятельности младших школьников (учебный процесс в начальной школе)

- Менеджмент как организационно-целевое управление (АО «Хлебообъединение «Восход»)

- Методические рекомендации по написанию курсовой работы

- Методические рекомендации по выполнению курсовых работ по специальностям среднего профессионального образования

- Бюджетное устройство и бюджетная система.