Кредитоспособность и платежеспособность предприятия, их оценка.

Содержание:

ВВЕДЕНИЕ

Национальная экономика слагается из экономик отдельных фирм. Ни одна фирма не функционирует изолированно. В процессе ее производственно-финансовой деятельности возникает обширная система взаимоотношений с другими организациями: поставщиками и подрядчиками, покупателями, банками, налоговыми органами, страховыми организациями и т.п. Все элементы национальной экономики находятся во взаимосвязи и взаимозависимости. Поэтому финансовое состояние организаций предопределяет состояние экономики в целом.

Переход к рыночной экономике требует повышения эффективности хозяйствования. Особое значение для достижения этой цели имеет обоснование факторов формирования показателей эффективности работы каждого субъекта хозяйствования с помощью анализа хозяйственной деятельности.

Эффективность хозяйственной деятельности организации определяется в конечном итоге ее финансовым состоянием. Именно в показателях финансового состояния отражается уровень использования капитала и рабочей силы, положение расчетов и влияние формирования выручки, налогов, платежей и сборов на величину чистой прибыли как источника создания фондов накопления и социальной сферы организации, на ее платежеспособность.

Любая макроэкономическая проблема рождается на микроуровне. Просто необходимо вовремя выявить ее и предотвратить ее расширение и распространение. В данном случае особое значение приобретает анализ хозяйственной деятельности. Необходимо постоянно следить за состоянием дел фирмы, вовремя выявлять недостатки ее производственно-финансовой деятельности и своевременно их устранять.

Любая организация должна анализировать финансовое состояние для того, чтобы определять способность своевременно производить расчеты с контрагентами, осуществлять все обязательные платежи, при этом обеспечивая себе нормальную норму прибыли, позволяющую успешно функционировать на рынке.

Основой для написания данной курсовой работы послужили действующие законодательные и нормативные акты Республики Беларусь, литературные источники и данные периодической печати по теме исследования.

Широко и всесторонне изложена методика анализа финансового состояния, платежеспособности, ликвидности, кредитоспособности в учебных пособиях под редакцией профессора Савицкой Г.В. Оценку платежеспособности на основе показателей ликвидности дает Ефимова О.В. в учебном пособии «Финансовый анализ», в частности она показывает недостатки рассчитываемых коэффициентов ликвидности при анализе финансового состояния фирмы.

Любая организация оценивается внешними субъектами с точки зрения ее инвестиционной привлекательности, т.е. целесообразности вложения в нее свободных денежных средств.

В связи со всем вышесказанным целью работы является анализ платеже- и кредитоспособности организации.

Цель данной работы реализуется через задачи исследования:

- Дать оценку платежеспособности на основе показателей ликвидности и на основе изучения денежных потоков;

- Определить факторы изменения платежеспособности;

- Раскрыть понятие и дать оценку кредитоспособности организации;

- Определить факторы изменения инвестиционной привлекательности фирмы;

- Дать оценку риска банкротства и оценить предлагаемые пути финансового оздоровления субъектов хозяйствования.

ГЛАВА 1. Анализ платежеспособности предприятия

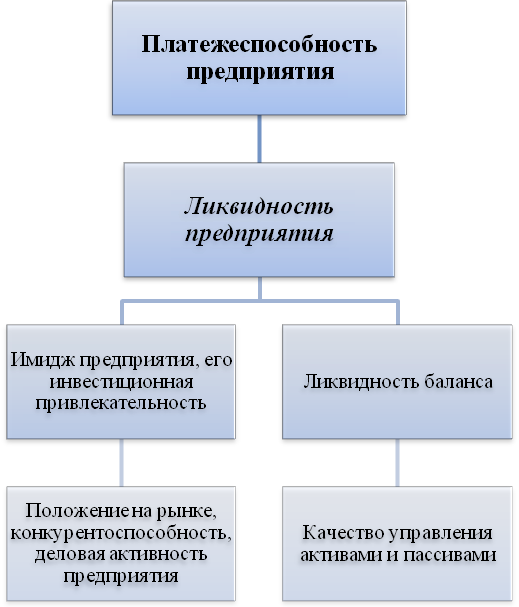

1.1. Понятие платежеспособности, факторы изменения платежеспособности. Понятие ликвидности предприятия и ликвидности баланса.

Одним из важнейших критериев финансового состояния организации является ее платежеспособность. Под платежеспособностью понимается способность организации своевременно погашать платежи по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности.

Анализ платежеспособности необходим для:

- Самой организации при оценке и прогнозировании финансовой деятельности;

- Банков с целью удостоверения в кредитоспособности заемщика;

- Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого кредита или отсрочки платежа.

При анализе финансового состояния организации различают долгосрочную и краткосрочную платежеспособность. Под долгосрочной платежеспособностью понимается способность организации рассчитаться по своим долгосрочным обязательствам.

Определение краткосрочной (текущей) платежеспособности осуществляется по данным баланса. Для оценки уровня платежеспособности необходимо сумму платежных средств сравнить с краткосрочными обязательствами. К платежным средствам относятся:

- Денежные средства на банковских счетах и в кассе;

- Финансовые вложения;

- Дебиторская задолженность в той части, которая не вызывает сомнений в погашении.

К краткосрочным обязательствам относятся:

- Краткосрочные кредиты и займы;

- Кредиторская задолженность.

Превышение платежных средств над внешними обязательствами свидетельствует о платежеспособности организации. О неплатежеспособности организации косвенным образом может свидетельствовать:

- Отсутствие денежных средств на счетах и в кассе;

- Наличие просроченной задолженности по кредитам и займам;

- Наличие задолженности финансовым органам;

- Нарушение сроков выплаты заработной платы и другие причины.

В ходе анализа необходимо получить информацию о размере труднореализуемых активов и на их сумму скорректировать платежеспособность организации.

Причинами неплатежеспособности могут быть:

- Невыполнение плана производства и реализации;

- Увеличение себестоимости продукции;

- Невыполнение плана прибыли;

- Недостаточность собственных источников самофинансирования;

- Высокий процент налогообложения;

- Нерациональное использование оборотного капитала;

- Отвлечение средств в дебиторскую задолженность и т.п.

Способность организации платить по своим краткосрочным обязательствам принято называть ликвидностью (текущей платежеспособностью). Иначе говоря, организация считается ликвидной, когда она в состоянии выполнить свои краткосрочные обязательства.

Любых внешних партнеров организации (кредиторов, инвесторов, собственников, фискальные службы), прежде всего, интересует ее возможность своевременно и в полной сумме рассчитываться по текущим обязательствам. Поэтому важное значение приобретает анализ ликвидности баланса организации. В финансовом анализе имеются 2 концепции ликвидности:

- Под краткосрочной ликвидностью (до 1 года) понимается способность организации оплатить свои краткосрочные обязательства. В этом случае ликвидность близка по своему содержанию к платежеспособности;

- Под ликвидностью понимается возможность обратить активы в наличность и погасить свои платежные обязательства.

При анализе ликвидности организации следует учитывать, что внеоборотные активы (основной капитал) в большинстве случаев не могут быть источником погашения текущей задолженности в силу их функционального назначения в производственном процессе и затруднительности их срочной реализации. Поэтому они не включаются в состав активов при расчете показателей ликвидности.

В рамках первого подхода под ликвидностью понимается способность организации в краткосрочном периоде покрыть свои краткосрочные обязательства. Организация считается неликвидной, если существует опасность непогашения текущих финансовых обязательств. Это может иметь временный характер или свидетельствовать о серьезных и постоянных проблемах в деятельности организации. Причинами такой ситуации могут быть:

- Связывание средств организации в форме неликвидных активов, которые невозможно быстро превратить в наличность;

- Нерациональное финансирование ее основной производственной деятельности, которое характеризуется несоответствием сроков возврата долгов срокам образования наличности и несоответствием размеров долга способности получать наличность.

Существует несколько степеней ликвидности. Недостаточная ликвидность означает, что организация не в состоянии воспользоваться возникающим выгодными коммерческими возможностями. На этом уровне недостаток ликвидности ограничивает свободу выбора и свободу действий администрации. Более значительная недостаточность ликвидности означает неспособность организации оплатить свои текущие обязательства и долги. Это может повредить кредитному рейтингу организации, привести к отказу от дополнительной деятельности, к продаже долгосрочных вложений и активов, а при ухудшении положения – к неплатежеспособности и банкротству. Для собственников недостаточная ликвидность ведет к снижению прибыли, потере контроля над капиталом, в худшем случае – к полной потере вложений. Недостаточная ликвидность – это сигнал тревоги для кредиторов и инвесторов, налоговых органов и других партнеров. Ее наличие у заемщика может вызвать задержку уплаты процентов и суммы основного долга, а в худшем случае привести к невозврату ссуженного капитала. Недостаточная ликвидность приводит к невозможности выполнения контрактов и потере связей с поставщиками.

В зависимости от степени ликвидности, т.е. способности и скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

- Наиболее ликвидные активы (А1), представляющие собой суммы по всем статьям денежных средств и краткосрочных финансовых вложений (ценные бумаги). Наиболее ликвидные активы могут быть использованы для погашения текущих обязательств немедленно.

- Быстрореализуемые активы (А2), представляющие собой краткосрочную дебиторскую задолженность и прочие активы. Для обращения этих активов в наличные денежные средства требуется определенное время.

- Медленно реализуемые активы (А3) представляют собой запасы, долгосрочную дебиторскую задолженность, НДС по приобретенным ценностям. Запасы готовой продукции могут быть проданы только после того, как найден покупатель. Запасы до их продажи могут потребовать дополнительной обработки. Из суммы НДС желательно исключить суммы возмещения из прибыли организации. Расходы будущих периодов в данную группу не входят.

- Трудно реализуемые активы (А4) представляют собой внеоборотные активы (1 раздел актива баланса). Они предназначены для использования в хозяйственной деятельности организации в течение продолжительного периода. Их обращение в денежные средства встречает серьезные трудности.

Первые три группы активов относятся к текущим активам, т.к. могут постоянно меняться в течение текущего хозяйственного периода. Они более ликвидны, чем активы, входящие в 4 группу.

В целях анализа зависимости от возрастания сроков погашения обязательств, пассивы группируются во взаимосвязи с соответствующими группами актива следующим образом:

- Наиболее срочные обязательства (П1) включают в себя кредиторскую задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, ссуды, не погашенные в срок;

- Краткосрочные пассивы (П2) представляют собой краткосрочные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев;

- Долгосрочные пассивы (П3) – долгосрочные кредиты и прочие долгосрочные обязательства (строка 720 5 раздела пассива баланса);

- Постоянные пассивы (П4) – собственные средства (3 раздел пассива баланса) и статьи раздела 4, не вошедшие в предшествующие группы.[20, с.484]

Чтобы равенство между суммами активов и пассивов, сгруппированных по степени ликвидности и срокам погашения, сохранялось, сумму постоянных пассивов необходимо уменьшить на сумму расходов будущих периодов и убытков.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1>= П1 А3>=П3

А2>=П2 А4<=П4

Если соблюдаются эти неравенства, то можно сказать, что соблюдается минимальное условие финансовой устойчивости организации. При несовпадении хотя бы одного условия, баланс не является абсолютно ликвидным. Недостаток средств по одной группе может быть компенсирован излишком по другой группе, если она имеет более высокий уровень ликвидности.

В качестве меры ликвидности и инвестиционной привлекательности выступает рабочий капитал (или ЧОК – чистый оборотный капитал), который представляет собой превышение текущих активов над текущими обязательствами. По своему экономическому содержанию этот показатель отражает наличие собственных оборотных средств, которые направляются, прежде всего, на формирование производственных запасов, т.е. запасов материалов, сырья, незавершенного производства и готовой продукции. Недостаточная величина ЧОК для формирования производственных запасов может привести к появлению зависимости от кредиторов, а в конечном счете, к остановке производства.

Соответственно, при этом очень низка инвестиционная привлекательность. Т.к. ликвидность имеет большое значение для различных контрагентов организации, включая инвесторов, в ходе анализа необходимо тщательно изучить состав текущих активов и текущих обязательств.

К текущим активам относятся:

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность за вычетом резервов по безнадежным долгам;

- запасы за исключением запасов, превышающих текущие потребности, обоснованные нормативами. Расходы будущих периодов в составе запасов считаются текущими активами не потому, что могут быть превращены в наличность, а потому, что представляют собой авансы за услуги, которые требуют текущих денежных расходов.

К текущим пассивам (обязательствам) относятся:

- краткосрочные ссуды;

- кредиторская задолженность;

- в некоторых случаях доля долгосрочной задолженности, подлежащая выплате в текущем периоде.

Таким образом, платежеспособность, ликвидность организации и ликвидность ее баланса являются основными критериями оценки финансового состояния организации.

1.2.Оценка платежеспособности на основе показателей ликвидности.

Одним из важнейших критериев оценки финансового состояния организации является ее платежеспособность. В теории и практике применения финансового анализа различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью понимают способность организации рассчитываться по своим обязательствам в долгосрочной перспективе. Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью.

На текущую платежеспособность организации непосредственное влияние оказывает ликвидность ее оборотных активов (возможность прообразовывать их в денежную форму или использовать для уменьшения обязательств).

При оценке ликвидности критерием отнесения активов и обязательств к оборотным и краткосрочным соответственно является возможность реализации первых и погашения вторых в ближайшем будущем – в течение 1 года. Однако данный критерий не является единственным при определении тех статей баланса, которые должны быть причислены к оборотным. В частности, незавершенное производство в строительстве, несмотря на то, что оно может иметь срок оборота, значительно больший чем 1 год, тем не менее будет относиться к оборотным активам.

Вторым критерием для признания активов и обязательств в качестве оборотных является условие их потребления или оплаты в течение обычного операционного цикла организации.

Общий подход при решении вопроса об отнесении элемента баланса к составу оборотных активов должен быть следующим: активы признаются в составе оборотных в том случае, если срок их оборота соответствует периоду, меньшему чем год, либо менее операционного цикла, если нормальный операционный цикл превышает год.

Под операционным циклом понимается средний промежуток времени между моментом заготовления материальных ценностей и моментом оплаты проданной продукции, товаров или оказанных услуг.

К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, остатки незавершенного производства, готовая продукция, а также текущая часть расходов будущих периодов.

К внеоборотным активам относятся активы, полезные свойства которых ожидается использовать в течение периода свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Оборотные активы организации, как уже отмечалось, могут быть ликвидными в большей или меньшей степени, поскольку в их состав входят разнородные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности. Аналогично в составе краткосрочных пассивов можно выделить обязательства разной степени срочности. Таким образом обязательства организации группируют по степени их срочности, а ее активы – по степени ликвидности (реализуемости).

В процессе анализа наиболее срочные обязательства (срок оплаты которых наступает в текущем месяце) сопоставляют с величиной активов, обладающих максимальной ликвидностью (денежные средства, легкореализуемые ценные бумаги). При этом часть срочных обязательств, остающихся непокрытыми, должна уравновешиваться менее ликвидными активами – дебиторской задолженностью организации, легкореализуемыми запасами товарно-материальных ценностей и другими оборотными активами. От того, насколько обеспечено соответствие между данными группами активов и пассивов, во многом зависит платежеспособность или неплатежеспособность организации. Дело в том, что неплатежеспособной организация может быть признана при достаточном превышении статей актива над ее обязательствами, если капитал вложен в труднореализуемые статьи актива.

Так как анализ может преследовать различные цели, а следовательно, с разных сторон характеризовать состояние оборотных активов и их соотношение с краткосрочными обязательствами, в системе показателей текущей платежеспособности можно выделить коэффициенты, характеризующие деятельность функционирующей организации, и коэффициенты, применяемые для анализа ликвидируемой организации.

С учетом этого в процессе анализа целесообразно использовать понятия текущей, операционной и срочной ликвидности.

Текущая ликвидность характеризуется соответствием суммы оборотных активов, относительно которых есть уверенность в том, что они реально могут служить для покрытия краткосрочных обязательств, величине краткосрочных обязательств.

Понятие операционной ликвидности целесообразно использовать для характеристики соответствия групп активов и пассивов по срокам их оборачиваемости в целях нормального функционирования организации (т.е. без срочной продажи активов).

Понятие срочной ликвидности можно использовать при оценке способности организации к погашению обязательств в случае действительной ликвидации, когда активы продаются в срочном порядке и, как правило, по пониженным ценам.

В финансовом анализе используют систему показателей ликвидности:

- Коэффициент абсолютной ликвидности (коэффициент срочности) – исчисляется как отношение суммы денежных средств и финансовых вложений (2 раздел актива баланса) к краткосрочным финансовым обязательствам (5 раздел пассива баланса за минусом строки 720 «Долгосрочные кредиты и займы»). Коэффициент срочности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату. Отметим, что ориентировочно считается нормальным (допустимым) значение указанного коэффициента, находящееся в интервале 0,2 – 0,3.

- Уточненный (промежуточный) коэффициент ликвидности - определяется как отношение денежных средств, высоколиквидных ценных бумаг и дебиторской задолженности (2 раздел актива баланса) к краткосрочным обязательствам. Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Рекомендуемое значение данного показателя – 0,8-1.

- Коэффициент текущей ликвидности (коэффициент покрытия) представляет собой отношение всех оборотных активов к краткосрочным обязательствам. Он позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства. Чем больше величина оборотных активов по отношению к текущим пассивам, тем выше вероятность погашения обязательств за счет имеющихся активов.

Считается, что, если отношение оборотных активов и краткосрочных обязательств ниже, чем 1,5, сельскохозяйственные организации не в состоянии полностью и в срок погасить свои обязательства. Для других отраслей народного хозяйства этот показатель принимает другие нормативные значения.

Многократное превышение оборотных активов над краткосрочными обязательствами позволяет сделать вывод о том, что организация располагает значительным объемом свободных ресурсов, формируемых из собственных источников. С позиции кредиторов подобный вариант формирования оборотных средств наиболее предпочтителен. С точки зрения эффективности деятельности фирмы значительное накапливание запасов, отвлечение средств в дебиторскую задолженность может быть связано с неумелым управлением активами.

Рассмотренные коэффициенты ликвидности имеют следующие недостатки:

- Статичность – указанные показатели рассчитываются на основе балансовых данных, характеризующих имущественное положение фирмы по состоянию на конкретную дату, и, следовательно, одномоментны. Отсюда вытекает необходимость анализа их динамики за несколько периодов.

- Возможность завышения значений показателей вследствие включения в состав текущих активов «мертвых» статей, например, неликвидных запасов товарно-материальных ценностей.

- Малая информированность для прогнозирования будущих денежных поступлений и платежей, а именно это является главной задачей анализа текущей платежеспособности.

- Возможность завышения показателей за счет «неликвидной» дебиторской задолженности. Поскольку в настоящее время неплатежи стали массовым явлением, а значительная доля дебиторской задолженности просрочена и некоторая ее часть представляет собой задолженность, маловероятную ко взысканию, которая не будет погашена вовсе, можно заключить, что увеличение суммы задолженности покупателей в балансе происходит вследствие снижения платежной дисциплины, а не роста деловой активности. Однако и такой рост дебиторской задолженности окажет позитивное влияние на величину рассчитываемых показателей. Поэтому для того, чтобы повысить объективность анализа показателей ликвидности, следует провести предварительную работу, позволяющую в определенной степени оценить качество дебиторской задолженности.

- Наличие потенциальных обязательств, неотражаемых в балансе и неучитываемых при расчете коэффициентов ликвидности.

- Игнорирование перспективных выплат, способных повлечь значительный отток денежных средств в будущем.

Помимо рассмотренных финансовых коэффициентов ликвидности достаточно широкое распространение на практике имеет показатель обеспеченности собственными оборотными средствами (Ксос.), который характеризует степень участия собственного капитала в формировании оборотных активов. Существует 2 способа его расчета:

Собственный капитал – внеоборотные активы

Ксос.=

Оборотные активы

В.

Оборотные активы – краткосрочные обязательства

Ксос. =

Оборотные активы

Числитель формулы А характеризует величину собственного оборотного капитала, тогда как числитель формулы В определяет величину чистых оборотных активов.

Рассмотренные выше показатели рассчитаны по АО «Торнео» /Таблица 1.1./

Таблица 1.1. Показатели ликвидности организации

|

Показатель |

2016 |

2017 |

Отклонение |

|

1. Коэффициент абсолютной ликвидности. |

0,007 |

0,003 |

-0,004 |

|

2. Уточненный (промежуточный) коэффициент ликвидности. |

0,177 |

0,135 |

-0,042 |

|

3. Коэффициент текущей ликвидности. |

1,17 |

1,13 |

0,04 |

|

4. Коэффициент обеспеченности собственными оборотными средствами. |

0,114 |

-0,389 |

-0,503 |

Примечание. Источник: (собственная разработка)

Для организации значения данных показателей платежеспособности ниже нормативных значений. Это свидетельствует об определенных трудностях АО «Торнео» в погашении своих обязательств.

Таким образом, платежеспособность, т.е. способность рассчитываться по своим обязательствам, - важнейший критерий оценки финансового состояния организации.

1.3.Оценка платежеспособности на основе изучения денежных потоков.

Обеспечить успешное функционирование организации в рыночных условиях может только непрерывное движение денежных средств – их поступление (приток), расход (отток), наличие определенного свободного остатка на счетах в банке.

Движение денежных средств определенного направления или вида деятельности называют еще денежным потоком. Денежные потоки анализируются по отдельным договорам (контрактам), их совокупности, в целом по организации, по видам деятельности.

Осуществляется предварительный, последующий (ретроспективный) и перспективный (прогнозный) анализ денежных потоков.

Предварительный анализ осуществляется на стадии заключения договоров (контрактов). Особо тщательно анализируются инвестиционные проекты и лизинговые контракты, по ним осуществляется и последующий (ретроспективный) анализ.

Условиями каждого договора предусматривается определенное движение денежных средств – оплата полная или частичная, ее сроки, форма расчетов и другие условия. Анализ движения этих денежных потоков осуществляется по каждому договору и всей их совокупности (по видам).

Ретроспективный и перспективный анализ денежных потоков осуществляется в целом по предприятию и видам его деятельности с целью изучения их динамики, возможностей внутреннего финансирования, определения перспективной платежеспособности.

Наличие денежных средств тесно связано с прибылью и движением оборотного капитала. Если субъект хозяйствования производит и реализует рентабельную продукцию (работы, товары, услуги), то это является важнейшей предпосылкой хорошего состояния потока денежных средств. Однако организация может быть прибыльной по данным бухгалтерского учета и отчетности и в то же время испытывать определенные трудности в оплате срочных обязательств. Одной из причин такого положения является специфика отражения информации в отчетности о финансовых результатах. Сущность этой специфики состоит в использовании метода начислений. Информация же о потоке денежных средств формируется по кассовому методу, т.е. по факту их движения на счетах в банке. Следствием использования разных методов формирования информации является несоответствие реального потока денежных средств сумме прибыли, отраженной в отчетности.

Кроме того, денежный поток и расчет прибыли могут не совпадать во времени при использовании метода признания прибыли от реализации продукции по моменту ее отгрузки. В этом случае продукция может считаться реализованной в одном временном периоде, а деньги поступят в другом. Поэтому ориентация при оценке финансового состояния только на данные о прибыли несколько условна и может привести к повышению финансового риска.

Анализ потоков денежных средств может быть как внутренним, так и внешним. Для осуществления внутреннего анализа имеется вся требуемая информация. Для внешнего анализа необходимо наличие соответствующей доступной информации. Такая информация содержится в форме №4 «Отчет о движении денежных средств».

Показатели, содержащиеся в форме №4, могут быть использованы для анализа динамики потока денежных средств, расчета показателей платежеспособности, изучения структуры расхода денежных средств (на основную деятельность, капитальные вложения, социальное развитие и пр.).

Анализ потока денежных средств осуществляется по 3-м направлениям: текущая, инвестиционная и финансовая деятельность.

При стабильном развитии организации структура денежных потоков относительно стабильна. За короткие отчетные периоды по разным причинам она может колебаться, иногда даже существенно, но тенденция стабильности по годам должна четко прослеживаться.

Важное значение имеет информация о движении потоков денежных средств для изучения платежеспособности.

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами, составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой – платежные обязательства на этот же период (1,5,10,15 дней, 1 месяц).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и других.

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. Низкий уровень платежеспособности, выражающийся в недостатке денежной наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние платежеспособности организации, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть:

- Невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат – недостаток собственных источников самофинансирования организации;

- Неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования;

- Иногда причиной неплатежеспособности является не бесхозяйственность организации, а несостоятельность ее клиентов;

- Высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов также может стать одной из причин неплатежеспособности субъекта хозяйствования.

Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения плана по притоку и оттоку денежных средств. Для этого данные отчета о движении денежных средств сравнивают с данными финансовой части бизнес-плана.

В первую очередь следует установить выполнение плана по поступлению денежных средств от операционной, инвестиционной и финансовой деятельности и выяснить причины отклонения от плана. Особое внимание следует обратить на использование денежных средств, т.к. даже при выполнении доходной части бюджета организации перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям.

Расходная часть финансового бюджета организации анализируется по каждой статье с выяснением причин перерасхода, который может быть оправданным и неоправданным. По итогам анализа должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности организации в перспективе.

Информация о движении денежных средств и выполнении бюджета по притоку и оттоку денежных ресурсов позволяет организации контролировать текущую платежеспособность организации, оперативно принимать корректирующие меры по ее стабилизации. Кредиторы и инвесторы могут судить о способности организации генерировать денежные ресурсы, балансировать и синхронизировать денежные потоки.

На основании информации формы №4 о денежных потоках можно рассчитать следующие коэффициенты платежеспособности:

- Коэффициент общей платежеспособности (Коп)

Остаток денежных средств на начало года (строка 010) +

+ поступило денежных средств всего (строка 020)

Коп =

Отток денежных средств (направлено денежных средств всего

– строка 030)

- Коэффициент срочной платежеспособности (Ксп)

Остаток денежных средств на начало года (строка 010) +

+ поступило денежных средств всего (строка 020)

Ксп =

Отток денежных средств по срочным платежам и

обязательствам (строка 031,032,033,037,039 и др.)

К срочным первоочередным платежам и обязательствам относятся такие, как оплата приобретенных товаров (работ, услуг), оплата труда, отчисления на социальные нужды, выплата дивидендов, процентов, расчеты с бюджетом, оплата процентов по полученным кредитам, займам и др.

Если коэффициент платежеспособности больше единицы на протяжении нескольких отчетных периодов, то платежеспособность организации считается стабильной. Безусловно, что уровень платежеспособности тем выше, чем больше эти коэффициенты.

Для АО «Торнео» в 2017 году данные коэффициенты составили 1,00 и 1,01 соответственно. Данные значения выше единицы, но уже приближаются к своему критическому уровню, что означает определенные проблемы в погашении долгов.

Таким образом, производить оценку платежеспособности можно как на основе показателей ликвидности, так и на основе изучения денежных потоков.

ГЛАВА 2. Анализ кредитоспособности организации

2.1.Понятие кредитоспособности и обоснование системы показателей для ее оценки. Способы оценки кредитоспособности субъектов хозяйствования.

Кредитоспособность – важная характеристика финансового состояния. Организация кредитоспособна при наличии у нее предпосылок для получения кредита и возможности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов.

В международной практике кредитоспособность определяется по определенным наборам показателей, характеризующих их самостоятельность и рассчитываемых по данным балансов. К таким показателям могут относиться ликвидность баланса, удельный вес собственных средств, рентабельность производства и др.

В зависимости от значения рассматриваемых показателей и отраслевой принадлежности фирмы, она может быть отнесена к одному из следующих классов:

1. Класс кредитоспособных организаций (высокий уровень ликвидности и обеспеченности собственными средствами);

2. Класс организаций, характеризуемых достаточной степенью надежности;

3. Класс некредитоспособных организаций (неликвидность баланса или низкая обеспеченность собственными средствами). В данном случае кредит может быть выдан при дополнительных условиях: оформление займа, обеспечивающего банку в случае банкротства фирмы погашение кредита в первую очередь, или наличие гарантии других фирм или страховых компаний.

Иными словами, кредитоспособность – это система условий, определяющих способность организации привлекать заемный капитал и возвращать его в полном объеме в предусмотренные сроки.

Оценка кредитоспособности организации осуществляется с учетом следующих основных условий:

- Структура используемого капитала и финансовая устойчивость;

- Оценка производимой продукции с точки зрения спроса на нее при сложившихся рыночных условиях;

- Ликвидность активов организации.

Уровень кредитоспособности находится в прямой зависимости от уровня платежеспособности и финансовой устойчивости. Однако кредитоспособность оценивается более широким кругом показателей, чем платежеспособность или финансовая устойчивость.

Поскольку речь идет о возможности и необходимости для организации использовать платные заемные источники финансирования, нельзя ограничиваться лишь оценкой балансовых данных, сопоставлением структуры активов и пассивов. Необходимо, кроме того, оценить рентабельность активов и пассивов, их оборачиваемость, а это означает, что выручка от продаж и рентабельность продаж являются исходными данными для оценки кредитоспособности.

Привлечение платных заемных источников финансирования целесообразно с финансовой точки зрения лишь в случае, если целью такого привлечения является улучшение финансовых показателей, в том числе обеспечение условий для погашения кредитов и выплаты процентов. Иными словами, результатом привлечения кредитов должно быть увеличение стоимости активов, приводящее к росту выручки и прибыли от продаж, причем в такой степени, чтобы обеспечить не только погашение долга, но и рост чистой прибыли.

Кроме того, привлечение дополнительных заемных источников финансирования не должно приводить к тому, чтобы платежеспособность или финансовая устойчивость оказались на уровне ниже необходимого для данной организации.

Существуют следующие способы оценки кредитоспособности:

- На основе системы финансовых показателей;

- На основе качественного анализа.

Для проведения анализа кредитоспособности используется система показателей, которая включает в себя:

- коэффициенты ликвидности, которые показывают возможность кредитополучателя рассчитаться по своим обязательствам, а также определяют, какая часть задолженности, подлежащая возврату, может быть погашена в срок;

- коэффициенты обеспеченности собственными средствами, характеризующие наличие у кредитополучателя собственных средств;

- показатели финансовой устойчивости, которые характеризуют состояние собственного и заемного капитала в общем капитале кредитополучателя;

- коэффициенты оборачиваемости (эффективности) - рассчитываются в дополнение к коэффициентам ликвидности и способствуют оценке причин их изменения;

- коэффициенты прибыльности (рентабельности), характеризующие эффективность работы собственного и привлеченного капитала и являющиеся дополнением к показателям финансовой устойчивости.

Для оценки кредитоспособности банк определяет два варианта коэффициентов ликвидности: текущей ликвидности (Ктл) и быстрой (оперативной) ликвидности (Кбл).

Коэффициент текущей ликвидности рассчитывается как отношение итога 2 раздела актива баланса к итогу 5 раздела пассива баланса за вычетом строки 720 (Долгосрочные кредиты и займы):

Ктл = (2А) / (5П – стр.720)

Коэффициент быстрой ликвидности рассчитывается по формуле:

Кбл = (стр. 270 + 260 + 250 + 220) / (5П – стр.720)

где (стр. 270 + 260 + 250 + 220) – наиболее ликвидные активы.

Наиболее ликвидные активы – часть оборотных активов, к которой относятся наличность, средства на счетах кредитополучателя в банках, прочие денежные средства и легко реализуемые ценные бумаги.

Коэффициент текущей ликвидности носит еще название коэффициента покрытия. Он показывает, располагает ли кредитополучатель достаточными средствами для погашения краткосрочных долговых обязательств. Эти средства либо уже имеются в наличии, либо скоро поступят на счета кредитополучателя, либо могут быть выручены им от реализации товарно-материальных ценностей и ценных бумаг. Поэтому при уровне коэффициента ниже 1 клиент обычно считается некредитоспособным.

Коэффициент быстрой ликвидности показывает, может ли кредитополучатель вовремя высвободить из своего оборота денежные средства для погашения долга, и ориентирован на способность клиента заработать (и высвободить из оборота) средства в ходе текущей ликвидности.

Коэффициенты обеспеченности собственными средствами определяются как отношение разности между объемами источников собственных средств и внеоборотных активов к фактической стоимости находящихся в наличии у кредитополучателя оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

Коэффициент обеспеченности собственными средствами рассчитывается как отношение разности между итогом 3 раздела пассива баланса и 1 разделом актива баланса к итогу 2 раздела актива баланса:

Кос = (3П – 1А) / 2А

Показатели финансовой устойчивости предназначены для оценки финансового состояния на основе изучения источников средств кредитополучателя. Источником формирования имущества любого предприятия являются собственные и заемные средства.

Расчет данных показателей производится, исходя из информации, содержащейся в 3 разделе пассива баланса (собственный капитал), а также в 4 и 5 разделах пассива. Основным источником заемных средств предприятия являются, как правило, кредиторская задолженность перед поставщиками и подрядчиками, а также задолженность по расчетам перед бюджетом, органами социального страхования и обеспечения, долговые обязательства предприятия перед работниками по оплате труда.

К числу основных показателей, характеризующих структуру источников средств, относятся:

- коэффициент финансовой независимости (коэффициент автономности), который представляет собой отношение собственного капитала кредитополучателя к общей сумме пассивов (валюты баланса). Этот коэффициент характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия;

- коэффициент финансовой устойчивости, который определяет долю постоянного капитала в общей сумме баланса и рассчитывается как отношение собственных средств и долгосрочных заемных обязательств к валюте баланса. Использование этого показателя позволит банку получить более объективное представление о стабильности ресурсной базы кредитополучателя;

- коэффициент платежеспособности, представляющий собой отношение собственного капитала кредитополучателя к стоимости заемного капитала. Нормативное значение данного коэффициента – 1.

- коэффициент привлечения средств, который представляет собой отношение общей суммы задолженности (краткосрочной и долгосрочной) банкам, поставщикам, бюджету к сумме оборотных активов или к одной из ее составных частей. Чем большую зависимость кредитополучателя от привлеченных источников показывает данный коэффициент, тем ниже уровень его кредитоспособности.

Далее банк проводит анализ деловой активности (оборачиваемости) кредитополучателя, позволяющий определить эффективность использования активов кредитополучателя, и рассчитывает коэффициенты оборачиваемости (эффективности). Формулы для расчета представлены в таблице 2.1.

Таблица 2.1. Формулы для расчета показателей оборачиваемости

|

Коэффициент |

Формула для расчета |

|

1. Оборачиваемость дебиторской задолженности: а) в оборотах за период; б) в днях; |

Отношение выручки от реализации к средней величине дебиторской задолженности. Отношение количества календарных дней в анализируемом периоде (360 дней) к коэффициенту оборачиваемости |

|

2. Оборачиваемость запасов товарно-материальных ценностей: а) в оборотах за период; б) в днях; |

Отношение выручки от реализации к средней величине запасов за период. Отношение средней величины запасов за период к себестоимости реализованной продукции. |

|

3. Оборачиваемость активов: а) в оборотах за период; б) в днях; |

Отношение выручки от реализации к средней величине активов за период. Отношение величины активов за период к себестоимости реализованной продукции. |

Примечание. Источник: (собственная разработка)

К показателям деловой активности кредитополучателя можно также отнести:

- уровень сомнительной задолженности в общем объеме дебиторской задолженности, который характеризует ликвидность дебиторской задолженности;

- срок хранения запасов в днях, который определяется соотношением дней в году (360) к рассчитанному показателю оборачиваемости запасов и свидетельствует о накапливании (сокращении) запасов;

- период погашения дебиторской задолженности в днях, который рассчитывается как отношение дней в году (360) к оборачиваемости дебиторской задолженности. Чем больше период просрочки дебиторской задолженности, тем выше риск ее непогашения.

Результативность деятельности кредитополучателя банк оценивает с помощью коэффициентов прибыльности, которые характеризуют уровень доходности и рентабельности кредитополучателя.

Коэффициенты доходности определяются как соотношение между различными вариантами прибыли и выручкой от реализации.

Кд = балансовая прибыль / выручка от реализации

Кд = чистая прибыль / выручка от реализации

Коэффициенты рентабельности:

- коэффициент рентабельности активов (имущества) рассчитывается путем деления чистой прибыли на суммарную величину активов и показывает, какую прибыль получает кредитополучатель каждого с рубля, вложенного в его активы;

- коэффициент рентабельности собственного капитала определяется как отношение чистой прибыли к собственному капиталу кредитополучателя;

- коэффициент продаж (рентабельность реализованной продукции) рассчитывается как отношение чистой прибыли от реализации к затратам на реализованную продукцию.

Для оценки кредитоспособности путем выбора основных качественных характеристик деятельности кредитополучателя следует учитывать:

- Способность кредитополучателя в процессе реализации проекта генерировать достаточные средства для погашения кредита;

- Деловую репутацию кредитополучателя (честность, порядочность, пунктуальность в погашении предыдущих кредитов), квалификацию руководства, опыт работы в соответствующей отрасли, текучесть кадров, организационную структуру;

- Достаточность капитала и активов для успешной реализации проекта;

- Наличие обеспечения возврата кредита (залог, поручительство, гарантия);

- Экономическое окружение кредитополучателя (рыночная конъюнктура и ее перспектива, острота конкуренции, основные деловые партнеры).

По итогам проведения анализа кредитоспособности кредитополучателя (количественного и качественного) банк составляет заключение и определяет условия кредитования.

Таблица 2.2. Показатели кредитоспособности предприятия

|

Показатель |

2016 год |

2017 год |

Изменение |

|

1. Коэффициент текущей ликвидности |

1,17 |

1,13 |

-0,04 |

|

2. Коэффициент быстрой ликвидности |

0,177 |

0,135 |

-0,042 |

|

3. Коэффициент обеспеченности собственными средствами. |

0,114 |

-0,389 |

-0,503 |

|

4. Коэффициент финансовой независимости. |

0,838 |

0,754 |

-0,084 |

|

5. Коэффициент финансовой устойчивости. |

0,847 |

0,843 |

-0,004 |

|

6. Коэффициент платежеспособности. |

1,11 |

0,72 |

-0,39 |

|

7. Коэффициент привлечения средств. |

0,904 |

1,395 |

0,491 |

|

8. Оборачиваемость дебиторской задолженности: а) в оборотах за период; б) в днях. |

21,7 0,044 |

17,03 0,058 |

-4,57 0,014 |

|

9. Оборачиваемость запасов: а) в оборотах за период; б) в днях. |

3,761 0,255 |

4,464 0,220 |

-2,297 -0,035 |

|

10. Оборачиваемость активов: а) в оборотах за период; б) в днях. |

0,229 4,169 |

0,273 3,599 |

-0,044 -0,57 |

|

11. Срок хранения запасов, дн. |

95,72 |

80,65 |

-15,07 |

|

12. Период погашения дебиторской задолженности, дн. |

16,59 |

21,14 |

4,55 |

|

13. Рентабельность продаж, % |

-0,043 |

-0,016 |

0,027 |

По рассчитанным показателям можно сделать вывод, что кредитоспособность АО «Торнео» снижается.

Таким образом, кредитоспособность, наряду с платежеспособностью и ликвидностью, является важной характеристикой финансового состояния организации.

2.2.Факторы изменения инвестиционной привлекательности субъектов хозяйствования.

Инвестиционная привлекательность фирмы – целесообразность вложения в него свободных денежных средств.

Инвестиционная привлекательность субъекта хозяйствования анализируется внешними субъектами с целью выбора наилучшего варианта вложения свободных денежных средств. Однако каждому предприятию надо знать свои шансы привлечения внешних инвестиций. Поэтому инвестиционная привлекательность анализируется как при внутреннем, так и при внешнем анализе.

Для анализа используется система показателей, характеризующих состояние финансов организации, определяется уровень каждого показателя и его динамика за ряд отчетных периодов. Для оценки инвестиционной привлекательности организации применяются следующие показатели:

- Структура источников формирования капитала, т.е. удельный вес собственного и заемного капитала. Если капитал фирмы сформирован в основном за счет собственных источников, то это свидетельствует о высоком уровне финансовой независимости и, следовательно, о том, что структура источников формирования капитала не таит в себе большого риска для инвесторов;

- Структура состава капитала, т.е. доля основного и оборотного капитала в общей его сумме. Высокий удельный вес основного капитала свидетельствует о высокой степени связанности капитала в основных средствах, что может привести к замораживанию капитала или его потере в связи с физическим и моральным износом, а это повышает риск неликвидности;

- Структура оборотного капитала (материально-вещественный, денежные средства и расчеты). Высокий удельный вес материальных оборотных средств объясняется высоким уровнем материалоемкости продукции. Рост удельного веса денежных средств и расчетов объясняется ростом остатков дебиторской задолженности в связи с просрочкой платежей покупателями продукции;

- Платежеспособность и финансовая стабильность. В данном случае следует рассмотреть ряд показателей:

- Коэффициент текущей ликвидности (отношение текущих активов и текущих пассивов);

б) Коэффициент соотношения кредиторской и дебиторской задолженности.

Если кредиторская задолженность превышает дебиторскую в два раза, то считается, что есть прямая угроза финансовой стабильности организации.

в) Коэффициент маневренности собственного капитала:

собственный оборотный капитал

собственный капитал

г) Коэффициент обеспеченности материальных запасов собственным оборотным капиталом:

собственные оборотные средства

собственный капитал

д) Коэффициент реальной стоимости имущества:

остаточная стоимость основных средств +

+материальные оборотные средства за вычетом износа МБП

общий капитал

е) Коэффициент банкротства:

обязательства

итог баланса

- Качество прибыли и способность ее зарабатывать. Данное свойство характеризуют следующие показатели:

- достоверность информации о прибыли;

- частота изменения учетной политики;

- удельный вес прибыли от основной деятельности в балансовой;

- темп роста балансовой прибыли;

- удельный вес чистой прибыли в балансовой прибыли;

- деловой имидж администрации.

Высокое качество прибыли подтверждается достоверностью информации о ней, высоким и стабильным удельным весом прибыли от основной деятельности, высокими темпами роста балансовой прибыли и достаточным удельным весом чистой прибыли в балансовой, положительным имиджем администрации.

- Прибыльность и оборачиваемость капитала:

- прибыльность общего капитала :

чистая прибыль

среднегодовая сумма общего капитала

- прибыльность реализованной продукции:

чистая прибыль

выручка от реализации продукции

- коэффициент оборачиваемости общего капитала:

чистая прибыль

среднегодовая сумма общего капитала

- коэффициент оборачиваемости оборотного капитала:

выручка от реализации продукции

среднегодовая сумма оборотного капитала

- коэффициент оборачиваемости дебиторской задолженности:

выручка от реализации продукции

среднегодовая сумма дебиторской задолженности

По акционерным предприятиям дополнительно к рассмотренным показателям привлекаются еще следующие:

- Прибыльность общего капитала, рассчитанная с использованием чистой прибыли, т.к. именно за счет нее производится выплата дивидендов;

- Уровень дивидендов;

- Курс акций;

Уровень дивидендов на одну обыкновенную акцию зависит от суммы чистой прибыли, направляемой на их выплату, поэтому вместо показателей уровня дивидендов и курса акций могут использоваться:

-

- Чистая прибыль на одну обыкновенную акцию;

- Чистая прибыль на одну привилегированную акцию;

- Доля привилегированных акций в общем их количестве и т.д.

Давая общую оценку инвестиционной привлекательности фирмы, следует учитывать, что надо изучать используемые для этого показатели за 3-5 лет, нельзя дать правильную оценку этих показателей только по одному конкретному предприятию вне связи с общеэкономической обстановкой в конкретном государстве (регионе, области и т.д.) и отраслевыми особенностями. Оценка инвестиционной привлекательности должна базироваться на комплексном подходе к субъекту хозяйствования как объекту исследования в конкретной системе хозяйствования.

Касательно АО «Торнео» можно отметить, что данная организация не является привлекательным для инвесторов с целью вложения в неё денежных средств. Стабильность ее деятельности нарушена.

Таким образом, оценка хозяйственной и финансовой деятельности субъекта хозяйствования с целью выявления его инвестиционной привлекательности является важной составной частью анализа финансового состояния организации.

ЗАКЛЮЧЕНИЕ

Обобщая изложенный материал, можно отметить, что анализ финансового состояния организации играет важную роль и необходим как для самой организации с целью оценки и прогнозирования хозяйственной и финансовой деятельности, так и для ее контрагентов, т.е. учреждений и фирм, с которыми она вступает в непосредственные отношения в ходе своего функционирования.

Это банки, поставщики и подрядчики, покупатели, налоговые органы, страховые организации и т.п.

Цель анализа финансового состояния – установить настоящее положение дел и попытаться спрогнозировать возможность изменения ситуации (в случае ее неудовлетворительности) у объекта в перспективе. Без четкой и достоверной констатации сложившегося положения невозможно оценить альтернативы развития исследуемого объекта.

Финансовое состояние организации выражается с помощью системы показателей: платежеспособности, ликвидности, кредитоспособности.

Расчет и анализ этих показателей дает возможность оценить фактическое положение дел организации, установить ее реальные возможности, выявить отклонения в ее деятельности и наметить мероприятия по устранению и недопущению негативных тенденций в ее функционировании в дальнейшем.

При написании курсовой работы расчет всех рассмотренных показателей производился на основании цифрового материала бухгалтерской и статистической отчетности АО «Торнео». Анализ рассчитанных показателей позволил оценить финансовое состояние организации, выявить сильные и слабые стороны ее деятельности, определить финансовые возможности организации и резервы повышения эффективности ее функционирования и т.п.

Следует отметить, что аналитическая функция должна занимать не последнее место в деятельности любого субъекта хозяйствования. От своевременного и качественного проведения анализа напрямую зависят результаты хозяйственной деятельности организации.

СПИСОК ЛИТЕРАТУРЫ

- Анискин Ю.П., Привалов В.В. Управление инвестиционной активностью, М.: ИКФ ОМЕГА-Л, 2016.

- Байнев В. Опыт построения моделей диагностирования банкротства фирмы // Белорусский банковский бюллетень, №13, 2014.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности, М.: Финансы и статистика, 2017.

- Балабанов И. Т. Финансовый анализ хозяйствующего субъекта. – М.: Финансы и статистика, 2016. – 208 с.

- Бланк И.А. Финансовый менеджмент, Киев: Нина-Центр Эльга, 2015.

- Вабищевич С.С. Предпринимательское (хозяйственное) право Республики Беларусь, Мн, 2014.

- Васильева Л. С. Финансовый анализ: учебник. – М.: КНОРУС, 2016. – 816 с.

- Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2017. – 336 с.

- Жарылгасова Б. Т. Анализ финансовой отчетности: Учебник. – М.: КНОРУС, 2015. – 312 с.

- Жоровин С.Г. Методика анализа и оценки потенциального банкротства субъектов хозяйствования // Бухгалтерский учет и анализ, №3, 2013.

- Журавлев В. В., Савруков Н. Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. – СПб.: Политехника, 2014. – 127 с.

- Калимов Д. Как жить по средствам, а не возмещать убытки //Дело, №11, 2014.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия, М.: Центр экономики и маркетинга, 2015.

- Кравченко Е. Неплатежеспособность предупреждает о возможном банкротстве // Финансовый учет и анализ, №10, 2016.

- Крейнина М.Н. Финансовый менеджмент, М.: Дело и сервис, 2014.

- Крылов Э.И., Власова В.М. Анализ финансового состояния и инвестиционной привлекательности предприятия, М.: Финансы и статистика, 2015.

- Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб пособие для вузов. – М.: ЮНИТИ-ДАНА, 2016. – 471 с.

- Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия, М.: ЮНИТИ, 2016.

- Медведев А.В. Основные проблемы и методики диагностики банкротства // Бухгалтерский учет и анализ, №5, 2015.

- Мельник М. В., Бердников В. В. Финансовый анализ: система показателей и методика проведения. – М.: Экономистъ, 2016. – 159 с.

- Пласкова Н. С. Экономический анализ: учебник. – М.: Эксмо, 2014. – 704 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. – Мн.: Новое знание, 2015. – 704 с.

- Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2014. – 288 с.

- Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. – М.: ИНФРА-М, 2015. – 296 с.

- Сосненко Л. С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учебное пособие. – М.: КНОРУС, 2013. – 344 с.

- Станиславчик Е. Н. Анализ финансового состояния неплатежеспособных предприятий. – М.: «Ось-89», 2016. – 176 с.

- Хачатурян Н. М. Анализ финансово-хозяйственной деятельности в строительстве: Учебное пособие. – Ростов-на-Дону: Феникс, 2015. – 320 с.

- Чернов В. А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2014. – 686 с.

Приложение 1

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.