Личное страхование и перспективы его развития в РФ (Проблемы и перспективы развития личного страхования России)

Содержание:

Введение

Практически в любой стране система социального обеспечения по старости, на случай инвалидности или потери кормильца состоит их трех элементов. Это система государственного обеспечения, система дополнительного обеспечения по месту работы и добровольное страхование, включая и пенсионное страхование.

Если изучить мировые тенденции, то можно увидеть, что накопительный элемент везде имеет постоянно возрастающее значение. Несмотря на то, что наблюдается все меньшее участие государства в социальных программах, можно отметить повышение стандартов качества и продолжительности жизни. При этом разрыв между уровнем доходов, который позволяет поддерживать качество жизни при выходе на пенсию, и уровнем государственной пенсии все более возрастает. Поэтому расширяется поле деятельности, и увеличиваются объемы бизнеса компаний по личному страхованию.

При личном страховании, выступающем как дополнение к государственному социальному страхованию и обеспечению, повышается степень страховой защиты граждан при наступлении в их жизни неблагоприятных событий. Однако этим его назначение не ограничивается. Некоторые виды личного страхования позволяют накопить необходимые суммы к предусмотренному в договоре моменту путем уплаты регулярных взносов. Таким образом, через личное страхование могут быть реализованы сберегательные интересы населения. Сочетание сберегательного и рискового элементов в личном страховании дает определенные преимущества страховщикам перед банками в привлечении денежных средств граждан.

Личное страхование имеет очень важное социальное значение. Поэтому государство поддерживает развитие частного личного страхования. Но, с другой стороны, оно осуществляет и очень строгий контроль за деятельностью компаний.

Объектом исследования является система личного страхования. Предметом исследования являются социально-экономические отношения, реализуемые в процессе функционирования российской системы личного страхования.

Исходя из цели, в работе поставлены следующие задачи:

1. Раскрыть понятие и виды личного страхования.

2. Изучить исторический опыт формирования рыночных отношений в сфере личного страхования.

3. Выявить тенденции развития отечественного личного страхования.

4. Проанализировать проблемы личного страхования (в сфере страхования жизни, пенсионного страхования, добровольного медицинского страхования).

5. Определить проблемы и перспективы развития личного страхования в России.

Теоретической и методической основой работы послужили официальные документы, законодательные акты, правительственные постановления, ведомственные материалы, научные труды ведущих отечественных и зарубежных экономистов по рассматриваемой проблематике.

В работе использованы материалы экономической литературы, тематических материалов периодических изданий.

Работа состоит из введения, трех глав и заключения.

1. Понятие, виды и история развития личного страхования

1.1. Экономическая и социальная сущность личного страхования

Страхование в России, согласно гражданскому законодательству, принято разделять на имущественное, защищающее от всех рисков причинения ущерба собственности граждан, и личное, встающее на защиту от рисков для трудоспособности, жизни и здоровья каждого отдельно взятого клиента. Одной из главных особенностей личного страхования (ЛС) можно назвать защиту интересов только физических лиц. Для понимания механизмов регулирования данного вида страхования, необходимо ознакомиться с основными законами, контролирующими деятельность страховых компаний (СК) в сфере индивидуального страхования (ИС).

Среди многочисленных законодательных актов в сфере ИС выделяют несколько основных [5]:

- Главный закон Российской Федерации – Конституция, в статье 72 раскрыт смысл страхования в целом, описаны цели и ссылки на подведомственность СК государству.

- Гражданский Кодекс Российской Федерации - устанавливает две формы ЛС: добровольную и обязательную, детально характеризует стороны договора ЛС, дает определения основным страховым понятиям.

- Федеративные Законы «Об организации страхового дела в РФ», «Об обязательном медицинском страховании в РФ», «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» детально раскрывают необходимость ЛС в разных социальных сферах.

Объектами ЛС являются здоровье, жизнь и трудоспособность человека, заключающего договор. В отличии от программ страхования имущества, ИС нацелено не только на защиту клиента от финансовых потерь, но и на накопление денежных средств и их преумножение, наподобие банка.

Большая часть страховых продуктов на современном рынке носит добровольный характер и основывается на свободном волеизъявлении сторон, заключающих договор ЛС. То есть каждый клиент по своему желанию может застраховать свою жизнь, здоровье или пенсионные выплаты в любой момент, на любой срок. Также за клиентом остается право внесения изменений в договор или его расторжение в любой момент. Однако в некоторых случаях государство устанавливает режим обязательности в сфере страхования жизни и здоровья граждан, например, личное страхование пассажиров. В иных случаях государство возлагает на предприятия и организации обязанность по страхованию граждан, к примеру, доноров или лиц, занимающихся охранной деятельностью [16].

Реформы, проводящиеся в Российской Федерации, нацелены исключить к 2020 году все виды обязательного страхования. Ведь именно до этого срока государство стремится склонить мнение клиентов СК на сторону добровольных программ страхования. Пока же рынок страхования в стране не так развит, как за рубежом, где объем добровольных программ достигает 90%. Политика таких государств давно выработала у граждан ответственное отношение к своей жизни и здоровью, а также к социальной защищенности своих близких [10].

В зависимости от страхового периода ЛС может быть долгосрочным или краткосрочным. Принято считать, что долгосрочное начинается со срока 1 год и более. Краткосрочное же может быть заключено на срок от 1 дня до 1 года.

В Федеральном Законе «Об организации страхового дела в РФ» классификация видов ЛС выглядит следующим образом [13]:

- Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события.

- Пенсионное страхование.

- Страхование жизни с условием периодических страховых выплат (ренты, аннуитетов).

- Страхование от несчастных случаев и болезней.

- Медицинское страхование.

Рассмотрим каждую из перечисленных программ более подробно.

Страхование жизни на случай смерти, дожития либо наступления иного события. В рамках такой программы клиент может застраховать свою жизнь на определенный срок или пожизненно. Пожизненная страховка обойдется намного дороже временной и погашать ее стоимость клиент может в течение определенного периода или постепенно – до наступления несчастного случая.

Под данную программу также попадает страхование к бракосочетанию, детей до определенного возраста и прочее. Родители могут позаботиться о подарке для своих детей заранее. Так, вступив в брак их ребенок получает определенный «стартовый капитал», который может быть потрачен на улучшение жилищных условий, приобретение необходимого имущества или иные цели.

Страхование жизни в России клиенты уже освоили вместе с оформлением банковских кредитов, но добровольное оформление полисов на дожитие – явление не такое распространенное, как в странах с более развитой культурой. Программу на дожитие можно назвать своеобразной сберегательной системой денег клиента [3].

Пенсионное страхование является особенным видом ЛС жизни, согласно которому компания обязуется выплачивать пенсию при достижении клиентом определенного возраста. Клиент может внести весь страховой взнос одним платежом или в рассрочку равнозначными платежами.

Добровольное пенсионное страхование призвано не заменить, а дополнить гарантированное государством пенсионное обеспечение для лиц, достигших пенсионного возраста. Причем в договоре может быть установлен возраст, отличающийся от пенсионного в России.

При заключении договора клиент может выбрать способ получения выплат – единоразово или ежемесячными платежами. Если страховой случай (достижение пенсионного возраста) произойдет не по причине смерти клиента, то его наследники или другой выгодополучатель, указанный в договоре, сможет получить уплаченные взносы в полном объеме, в том числе и инвестиции, если последние имели место быть.

Страхование жизни с условием периодических страховых выплат (ренты, аннуитетов). В данном случае подразумевается создание СК фонда из платежей страхователя и дальнейшая выплата ренты в зависимости от страховых случаев. Страхование ренты также можно делить на пожизненное или временное согласно сроку. А по характеру производимых выплат – немедленное либо отсроченное. Также договор может содержать условия о возвращении наследникам страхователя части взносов по страховке. Наиболее распространена отсроченная рента с единовременной выплатой [9].

Особенностью рентных программ является количество ее получателей. Это может быть сам страхователь и члены его семьи, или только овдовевший супруг.

Страхование от несчастных случаев и болезней существует в двух формах. Это может быть прямое указание законодателя на обязательное или добровольное страхование. К примерам программ, обязательность которых прямо установлена законами, относятся: страхование от несчастных случаев на производстве, пассажиров, военнослужащих и других государственных служащих.

Если клиент решит включить в полис риски возникновения заболеваний, то основными считаются рак, инсульты и инфаркты. Помимо этих заболеваний в полис можно включить более 40 различных болезней, при заболевании которыми клиент получит право на получение возмещения.

Медицинское страхование также, как и другие, может быть обязательным, в силу предписаний законодателя, и добровольным. Работодатель каждого официально трудящегося гражданина ежемесячно при оплате налогов отчисляет процент в ФОМС. Поэтому каждый гражданин имеет право на получение неотложной, первичной медико-санитарной помощи [14].

Однако объема обязательных выплат не всегда хватает для покрытия всех медицинских услуг. В этом случае дополнительной защитой здоровья граждан выступает полис дополнительного медицинского страхования (ДМС). Программы ДМС гарантируют защиту здоровья граждан вне «компетенции» полиса ОМС.

Разнообразие вышеперечисленных форм страхования личностных ценностей призвано максимально защищать социальное положение клиента. По сути, взаимодействие со страховой организацией у человека может начинаться с рождения и до самой смерти. В самом начале родители, страхующие благополучие ребенка, обеспечивают ему уверенное «настоящее», а после, страхуя свою жизнь и здоровье, человек обеспечивает своим наследникам уверенное «будущее».

Сравнивать эффективность страхования различных сфер деятельности человека с ИС не имеет смысла: оценить жизнь, здоровье или способность человека трудиться с материальной точки зрения не представляется возможным, поэтому выплаты по договорам ИС не являются возмещением. Их принято называть компенсационными [18].

Трудно переоценить важность осознания клиентами значимости ЛС. Ведь во многих развитых странах доля таких услуг составляет более 60% от всего страхового рынка. Наличие страхового полиса дает уверенность не только в получении квалифицированной помощи при наступлении несчастного случая, но и уверенность в материальной стабильности членов семьи при летальном исходе. Помимо этого, при наличии недоверия к отечественным банкам, клиент может накапливать сбережения в форме страхования.

1.2. Исторический опыт формирования рыночных отношений в сфере личного страхования

Страховая деятельность в России начинается в период правления Екатерины II. В 1781 г. императрица издает Устав купеческого пароходства, который включает постановление о морском страховании. Страхование от огня вводится также при Екатерине II. Ее манифестом от 28 июня 1786 г. учреждается Государственный заемный банк, страховой экспедиции которого повелевается производить во всех городах страхование каменных домов, состоящих в залоге в названном банке.

Начиная с 1786 года, в России устанавливается государственная монополия на страхование, которая была снята в 1827 году. С этого времени началось бурное развитие акционерных, взаимных и земских страховых обществ, которые играли заметную роль в финансово-экономической жизни страны.

В ХХ веке начинается новая история страхования в России. Организация личного страхования после провозглашения Советской власти в 1917 г. шла по пути концентрации договоров страхования жизни в государственных (народных) сберегательных кассах [7].

Декретом СНК от 10 апреля 1919 г. сберегательные кассы были объединены с учреждениями Народного Банка РСФСР. В Центральном управлении этого банка был организован отдел страхования жизни, на который возлагалось руководство страховыми операциями бывших сберегательных касс и ликвидацией операций страхования жизни частных страховых обществ.

В связи с начавшейся Гражданской войной и иностранной военной интервенцией было принято решение о временном прекращении операций личного страхования.

В новых экономических условиях после победы в гражданской войне по решению правительства Госстраху (образован в 1921 г.) предоставлялось право проведения добровольного страхования жизни и страхования от несчастных случаев. Однако на практике развитие операций личного страхования началось только с 1924 г., после проведения в стране денежной реформы и появления твердой валюты – червонца.

Было введено так называемое смешанное страхование жизни, содержащее обеспечение на дожитие до определенного возраста и на случай смерти застрахованного ранее этого возраста. Договорными отношениями предусматривалась также страховая ответственность в связи с постоянной утратой трудоспособности от несчастного случая. Как самостоятельный вид страхование от несчастных случаев начало развиваться с 1925 г.

Число договоров личного страхования увеличилось в 1924-1925 гг. с 96,5 тыс. до 146 тыс. в 1925 г. Поступления страховых платежей по этим договорам составили соответственно 1024,6 тыс. и 2278,6 тыс. руб.

С 1926 г. объем операций личного страхования дополнился страхованием пассажиров от несчастных случаев на путях железнодорожного, автобусного и воздушного сообщения. С 1931 г. страхование пассажиров стало носить обязательных характер.

До 1930 г. страхование жизни проводилось только путем заключения индивидуальных договоров. К концу 1929 г. этим видом страхования было охвачено всего 500 тыс. человек. С 1930 г. страхование жизни наряду с индивидуальным заключением договоров стало проводиться также в групповом порядке. Преимущество группового страхования жизни перед индивидуальным состояло в том, что договоры заключались сразу с целыми коллективами (предприятий, отделов, цехов) при условии участия в страховании большинства работающих. Этим достигался массовый охват страхованием трудящихся в короткий срок. В 1940 г. число застрахованных достигло 17 млн. человек, или более 30% числа рабочих и служащих в стране [2].

Однако уже в предвоенные годы в связи с несоответствием изменившихся условий установленным тарифным ставкам коллективное страхование стало убыточным и было отменено. Были введены некоторые виды государственного личного страхования, которые проводятся до настоящего времени Российской государственной страховой компанией, в частности индивидуальное смешанное страхование жизни и страхование от несчастных случаев.

В послевоенные годы наблюдается значительный рост операций личного страхования. Если на конец 1945 г. по всем видам личного страхования было застраховано 1,8 млн. человек, то на 1 января 1953 г. – 5,9 млн. человек. Удельный вес долгосрочного страхования в общем объеме договоров личного страхования составил в конце 1953 г. почти 30%. Более чем в два раза увеличилась материальная помощь населению по линии государственного личного страхования: в 1946 г. выплаты страховых сумм составили 4,6 млрд. руб., а в 1953 г. – 9,5 млрд. руб.

Крупные изменения и дополнения в правила личного страхования, характеризующиеся как этап его развития, были внесены в 1956 и 1965 гг. При оформлении договоров смешанного страхования было отменено предварительное врачебное освидетельствование страхователей. Расширен круг страхователей за счет лиц старшего возраста (с 1965 г. на страхование стали приниматься лица в возрасте до 65 лет). Были введены другие существенные льготы.

С 1966 г. стал внедряться опыт заключения договоров личного страхования с уплатой взносов по желанию застрахованных через расчетные части бухгалтерий предприятий, учреждений, организаций, то есть путем безналичных расчетов.

В 1968 г. в качестве самостоятельного вида стало проводиться страхование детей. В 1972 г. существенно пересмотрены правила смешанного страхования жизни. С 1977 г. проводится страхование к бракосочетанию (свадебное).

К началу 1975 г. число застрахованных по личному страхованию составило почти 60 млн. человек, а показатель охвата страхованием рабочих, служащих и колхозников достиг 52%. В 1985 г. договоры личного страхования имели более 100 млн. человек, а показатель охвата личным страхованием возрос до 85 %.

В последние годы существенно расширился перечень видов личного страхования: появилось страхование детей от несчастных случаев (с 1987 г.), страхование школьников от несчастных случаев (с 1986 г.). крупной социальной мерой государства по улучшению условий жизни ветеранов труда стало введенное в 1988 г. добровольное страхование дополнительной пенсии для рабочих, служащих и колхозников [11].

Однако усилившиеся инфляционные процессы в экономике страны в начале 90-х годов сделали проведение этого страхования бесперспективным и оно было отменено.

В условиях перехода к новым экономическим отношениям страховой рынок России в своем становлении прошел несколько этапов. Условно их можно обозначить следующим образом:

Первый этап – 1991-1996 гг. - характеризуется как период формирования страхового рынка, в котором были заложены законодательные основы его функционирования (приняты законы "О страховании" "О медицинском страховании граждан в Российской Федерации", наблюдался массовый характер создания негосударственных страховых организаций, сформировалась система надзора за страховой деятельностью на территории Российской Федерации).

Второй этап – примерно с конца 1996 года по август 1998 года. Для него характерны тенденции, связанные с принятием второй части Гражданского кодекса РФ. Вместе с тем существовали и определенные проблемы, связанные с отсутствием государственной поддержки развития страхового предпринимательства, с низкой страховой культурой потенциальных страхователей (прежде всего, населения). Кроме того, этот период совпал с финансовым кризисом 1998 года, который оказал воздействие на дальнейшее развитие страхового рынка.

Следует отметить, что влияние августовского кризиса 1998 года (на страховой рынок, на наш взгляд, было неоднозначным, С одной стороны, поскольку большая часть страховых резервов была размещена в ГКО, платежеспособность и финансовая устойчивость страховых организаций были более чем проблематичны. С другой стороны, кризис оказал и позитивное влияние, что нашло отражение в возрастании роли страховых организаций как на уровне конкретных субъектов рыночной экономики, так и на общегосударственном уровне.

Третий этап – посткризисный (современный) условно обозначить как период с конца 1998 года по настоящее время. Для начала этого периода была характерна тенденция устойчивого сокращения числа и прибыли страховщиков, то уже в 1999-2000 гг. эта тенденция была успешно преодолена.

2. Анализ состояния личного страхования в России

2.1. Анализ страхования жизни

Страховой рынок является гарантией финансовой и социальной защиты населения. Одним из важнейших факторов повышения инвестиционного потенциала рынка является рост доли страхования жизни, что обеспечивает возможность долгосрочных вложений. Целесообразно рассмотреть общую структуру рынка страхования и место в ней страхования жизни.

Динамика премий по страхованию жизни представлена на рисунке 1.

Рис. 1. Динамика премий по страхованию жизни [8]

За последний год на страховом рынке произошла миграция понятий между инвестиционным и накопительным страхованием жизни. Часть премий, которые ранее трактовались участниками рынка как ИСЖ, теперь учитывается как накопительное страхование жизни. Падение премий по инвестиционному страхованию жизни частично компенсируется продажами продуктов НСЖ, ряд которых по своей сути представляет собой замаскированное ИСЖ. При этом за 9 месяцев 2019 года совокупные взносы (ИСЖ + НСЖ) упали на 17 %. По нашим ожиданиям, в 2020 году падение премий в сегментах ИСЖ и НСЖ в совокупности замедлится. Объем рынка страхования жизни в целом удержится на уровне 2019 года и составит порядка 400 млрд рублей.

Прямая трактовка данных, полученных рейтинговым агентством «Эксперт РА» при анкетировании, и статистической информации Банка России показывает, что премии по ИСЖ упали на треть, по НСЖ – выросли в полтора раза. Согласно данным Банка России, а также сведениям, полученным агентством «Эксперт РА» в ходе анкетирования, премии по ИСЖ по итогам 9 месяцев 2019 года относительно 9 месяцев 2018 года сократились на 33,4 %, до 141 млрд рублей, что сопоставимо с уровнем аналогичного периода 2017-го. В результате падения премий по ИСЖ доля сегмента в совокупных премиях по страхованию жизни по итогам 9 месяцев 2019 года опустилась ниже 50 %. В условиях сокращения ИСЖ компании активно продают накопительное страхование жизни, которое показывало стабильно умеренную динамику в последние несколько лет. По итогам 9 месяцев 2019 года по сравнению с аналогичным периодом 2018-го темпы прироста премий по НСЖ составили более 50 % против 18,5 % годом ранее [2].

Ряд продуктов НСЖ, которые продают сегодня страховщики жизни, представляет собой немного трансформированные полисы ИСЖ. В связи с этим по НСЖ не наблюдается тенденции к увеличению срочности договоров. Опережающие сегмент темпы прироста по итогам 9 месяцев 2019 года по сравнению с 9 месяцами 2018 года показали премии по договорам до двух лет включительно (111 %) и на срок от двух до пяти лет включительно (85 %). В результате доля премий в НСЖ, приходящаяся на договоры срочностью до пяти лет включительно, выросла на 5,6 п. п. при одновременном снижении доли премий по полисам со сроком более 10 лет на 4,8 п. п. Кроме того, результаты проведенного агентством «Эксперт РА» анкетирования показали, что за последний год на страховом рынке произошла миграция понятий между ИСЖ и НСЖ. Часть премий, которые в предыдущие годы участники рынка отражали как взносы по ИСЖ, по данным за 9 месяцев 2019 года по тем или иным критериям не была отнесена к ИСЖ и поэтому по остаточному принципу была учтена в разделе НСЖ, что делает не совсем корректным оценку динамики этих сегментов по отдельности.

Совокупные взносы по ИСЖ и НСЖ упали на 17 % против роста на 41,2 % годом ранее. Как и ожидало агентство «Эксперт РА», введение стандартов осуществления продаж в целях борьбы с мисселингом, с одной стороны, повысило качество информирования клиентов и, с другой стороны, оказало давление на динамику рынка страхования жизни. Вслед за замедлением темпов розничного кредитования отмечается снижение темпов прироста премий по страхованию жизни заемщиков с 42 % за 9 месяцев 2018 года по сравнению с 9 месяцами 2017 года до 12,2 % по итогам 9 месяцев 2019-го относительно аналогичного периода прошлого года. Впервые после кризиса 2008–2009 годов страхование жизни демонстрирует отрицательную динамику. Объем премий по страхованию жизни по итогам 9 месяцев 2019 года опустился до уровня 288 млрд рублей, что на 11,4 % меньше, чем за 9 месяцев 2018 года (325 млрд рублей) [4].

Договоры страхования жизни заключали 30 страховщиков. В 2019 году отозваны лицензии ООО СК «АСКО-Жизнь», ООО «СК «НИК-Лайф» (эти компании не заключали новых договоров). Также приняло решение об отказе от деятельности ООО «ВТБ Страхование жизни», передав портфель в ООО «СК «СОГАЗ-ЖИЗНЬ». Концентрация в этом сегменте выше среднерыночных значений, но из-за снижения долей ООО СК «Сбербанк страхование жизни» и ООО «Капитал Лайф Страхование Жизни» доля ТОП-10 компаний оказалась ниже, чем в 2018 году.

Основные показатели ТОП-10 страховщиков жизни за 2019 год представлены в таблице 1.

Несмотря на сокращение премий на 30,3 млрд рублей, лидером сегмента осталось ООО СК «Сбербанк страхование жизни» с долей 36%.

Таблица 1

Основные показатели ТОП-10 страховщиков жизни за 2019 год

|

No в рэнкинге |

Изме-нение места в рэнкинге |

Наименование |

Объем премий, тыс. руб. |

Объем премий, полученных через посредников, тыс. руб. |

Комиссионное вознаграждение, тыс. руб. |

Количество договоров страхования, шт. |

Объем выплат, тыс. руб. |

|

1 |

0 |

ООО СК «Сбербанк страхование жизни» |

147228438 |

144898066 |

21981214 |

1663296 |

37302681 |

|

2 |

0 |

ООО «АльфаСтрахование-Жизнь» |

55494 129 |

55 269 246 |

24615200 |

1320751 |

23346603 |

|

3 |

+4 |

ООО «СК СОГАЗ-ЖИЗНЬ» |

45 617 887 |

44 163 078 |

3 659 633 |

117001 |

6 559 433 |

|

4 |

0 |

ООО «СК «Ренессанс Жизнь» |

32 633 144 |

32 398 269 |

11370442 |

1051833 |

4 326 876 |

|

5 |

0 |

ООО «Капитал Лайф Страхование Жизни» |

17 562 095 |

17 536 757 |

2 310623 |

200496 |

27474626 |

|

6 |

-3 |

АО ВТБ Страхование жизни |

15 437 898 |

14 957 675 |

1 517748 |

35592 |

8 206 808 |

|

7 |

+14 |

ООО СК «Росгосстрах Жизнь» |

13 407 762 |

13 406 287 |

1 342486 |

70435 |

299 816 |

|

8 |

0 |

ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни» |

11 658 528 |

8 169 582 |

2 399600 |

91212 |

2 463 199 |

|

9 |

+5 |

ООО «Страховая компания «СиВ Лайф» |

8 823 842 |

8 654 144 |

563 513 |

3321 |

4 687 644 |

|

10 |

+8 |

ООО «РСХБ-Страхование жизни» |

7 773 625 |

112,85% |

7 773625 |

51496 |

11 542 |

Источник: [3]

Страховщики жизни демонстрируют разнонаправленные тенденции изменения объема премий.

В составе ТОП-10 половина компаний показали отрицательную динамику, но из 43 млрд рублей сокращения в целом по сегменту только 12 млрд рублей пришлись на десятку лидеров.

После внедрения стандартов раскрытия информации банки-основные продавцы договоров страхования жизни-сместили интересы в сторону других продуктов, как страховых (НСЖ), так и нестраховых. Проблема мисселинга стала менее острой, но до конца ее искоренить невозможно, что создает репутационные риски в этом сегменте. Также негативно на развитие сегмента влияют низкий уровень накопления в доходах населения, конкуренция со стороны других инвестиционных продуктов, в том числе и условия предоставления налоговых вычетов, а также невозможность упрощенной идентификации клиентов. В 2020 году развитие сегмента страхования жизни будет идти в основном за счет накопительного страхования жизни и кредитных продуктов [1].

2.2. Российская пенсионная система

В соответствии с федеральным законом №350-ФЗ от 3 октября 2018 года в России начинается постепенное повышение общеустановленного возраста, дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению. Изменения будут происходить поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году. В результате пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. В 2018 году пенсионный возраст женщин составлял 55 лет, пенсионный возраст мужчин – 60 лет.

С 2019 года законом предусмотрена повышенная индексация страховых пенсий темпами, опережающими прогнозный рост инфляции. Страховые пенсии по старости неработающих пенсионеров в среднем будут расти на 1 тыс. рублей в месяц, или 12 тыс. рублей в год.

С 1 января 2020 года индексация страховых пенсий составляет 6,6 %, что выше показателя прогнозной инфляции по итогам 2019 года. Размер фиксированной выплаты после индексации увеличится до 5686,25 рубля в месяц, стоимость пенсионного коэффициента – до 93 рублей. В результате индексации страховая пенсия по старости увеличивается в среднем по России на 1 тыс. рублей, а ее среднегодовой размер составляет 16,5 тыс. рублей.

Прибавка к пенсии у каждого пенсионера индивидуальна в зависимости от размера получаемой пенсии. Для того чтобы узнать, на сколько с 1 января 2020 года повысится пенсия, необходимо размер получаемой пенсии умножить на 0,066 (6,6%) [20].

Для граждан предпенсионного возраста сохраняются льготы и меры социальной поддержки, ранее предоставляемые по достижении пенсионного возраста: бесплатные лекарства и льготный проезд на транспорте, скидка на оплату капремонта и других жилищно-коммунальных услуг, освобождение от имущественного и земельного налогов и прочие.

С 2019 года для предпенсионеров также вводятся новые льготы, связанные с ежегодной диспансеризацией, и дополнительные гарантии трудовой занятости. В отношении работодателей предусматривается административная и уголовная ответственность за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. За работодателем также закрепляется обязанность ежегодно предоставлять работникам предпенсионного возраста два дня на бесплатную диспансеризацию с сохранением заработной платы.

Право на большинство предпенсионных льгот возникает за 5 лет до нового пенсионного возраста с учетом переходного периода. С 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше.

Пятилетний срок также актуален, когда при назначении пенсии учитываются одновременно достижение определенного возраста и выработка специального стажа. Это прежде всего относится к работникам опасных и тяжелых профессий по спискам №1, №2 и др., позволяющим досрочно выходить на пенсию. Наступление предпенсионного возраста и права на льготы в таких случаях возникает за 5 лет до возраста досрочного выхода на пенсию при соблюдении одного из условий: выработка требуемого льготного стажа, в случае если человек уже прекратил работу по соответствующей специальности, либо факт работы по соответствующей специальности.

Предпенсионный возраст врачей, учителей и других работников, у которых право на пенсию возникает не с определенных лет, а при выработке специального стажа, наступает одновременно с его приобретением [11].

Для тех, у кого пенсионный возраст с 2019 года не поменялся, тоже есть право на предпенсионные льготы за 5 лет до выхода на пенсию. При определении статуса предпенсионера в подобных случаях учитываются два фактора. Во-первых, основание, дающее право на досрочное назначение пенсии – им может быть необходимое количество детей, инвалидность, стаж на вредном производстве и пр. А во-вторых, непосредственно возраст назначения пенсии, от которого отсчитывается пятилетний период предоставления льгот.

Исключением, на которое не распространяется правило 5 лет, являются налоговые льготы. Они предоставляются по достижении прежних границ пенсионного возраста. Для большинства россиян это 55 или 60 лет в зависимости от пола, а в случае с досрочно выходящими на пенсию людьми – ранее этого возраста. Например, для северян, которые по прежнему законодательству выходят на пенсию на 5 лет раньше всех остальных, предпенсионным возрастом для получения налоговых льгот соответственно является 50 лет для женщин и 55 лет для мужчин.

Для постепенного повышения пенсионного возраста предусмотрен длительный переходный период продолжительностью 10 лет (с 2019 по 2028 год). Адаптацию к новым параметрам пенсионного возраста в первые несколько лет переходного периода также обеспечивает специальная льгота – назначение пенсии на полгода раньше нового пенсионного возраста. Она предусмотрена для тех, кто должен был выйти на пенсию в 2019 и 2020 годах по условиям прежнего законодательства. Для страховых пенсий по старости на общих основаниях и это женщины 1964–1965 года рождения и мужчины 1959–1960 года рождения. Благодаря льготе пенсия по новым основаниям будет назначаться уже в 2019 году: женщинам в возрасте 55,5 лет и мужчинам в возрасте 60,5 лет; в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет.

В течение всего переходного периода продолжают действовать требования по стажу и пенсионным коэффициентам, необходимым для назначения страховой пенсии по старости. Так, в 2020 году для выхода на пенсию требуется не менее 11 лет стажа и 18,6 пенсионных коэффициента.

Повышение пенсионного возраста не распространяется на пенсии по инвалидности – они сохраняются в полном объеме и назначаются людям, потерявшим трудоспособность, независимо от возраста при установлении группы инвалидности.

По итогам переходного периода, начиная с 2028 года и далее, женщины будут выходить на пенсию в 60 лет, мужчины – в 65 лет.

Повышение пенсионного возраста не затрагивает нынешних пенсионеров. Все, кому до 2019 года уже назначен любой вид пенсии, продолжат получать положенные выплаты в соответствии с приобретенными правами и льготами. Повышение пенсионного возраста позволит уже с 2019 года обеспечить более высокий рост пенсий неработающих пенсионеров за счет индексации, превышающей уровень инфляции (в соответствии с Указом Президента России «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» от 7 мая 2018 года).

С 2019 года жители села имеют право на повышенную фиксированную выплату к страховой пенсии по старости или по инвалидности. Право на 25-процентную надбавку к фиксированной выплате предоставляется при соблюдении трех условий: наличие не менее 30 лет стажа в сельском хозяйстве, проживание на селе и отсутствие оплачиваемой работы.

Прибавка к пенсии сельских пенсионеров с 1 января 2019 года составляет 1,3 тыс. рублей в месяц, у получателей пенсии по инвалидности, имеющих третью группу, – 667 рублей в месяц, с 1 января 2020 года – 1,4 тыс. рублей в месяц, у получателей пенсии по инвалидности, имеющих третью группу, – 705 рублей в месяц [8].

При этом пенсионер вправе в любое время представить дополнительно документы, необходимые для перерасчета.

При подсчете стажа, дающего сельским пенсионерам право на повышенную фиксированную выплату, учитывается работа в колхозах, совхозах и других сельскохозяйственных предприятиях и организациях при условии занятости в животноводстве, растениеводстве и рыбоводстве. Например, в качестве агрономов, трактористов, ветеринаров, пчеловодов и др. – всего более 500 профессий.

Работа, которая выполнялась до 1992 года в российских колхозах, машино-тракторных станциях, межколхозных предприятиях, совхозах, крестьянских хозяйствах, сельскохозяйственных артелях, включается в сельский стаж вне зависимости от наименования профессии, специальности или занимаемой должности.

2.3. Развитие добровольного медицинского страхования

Рынок добровольного медицинского страхования в России в последние два-три года был подвержен разнонаправленному давлению, как со стороны медицинских учреждений, так и со стороны застрахованных лиц. ДМС – один растущих сегментов страхового рынка. Важные факторы роста – медицинская инфляция, рост популярности индивидуальных полисов ДМС, популяризация чекапов и профилактических диспансеризаций, а также разворачивание спроса в отраслях «новой экономики».

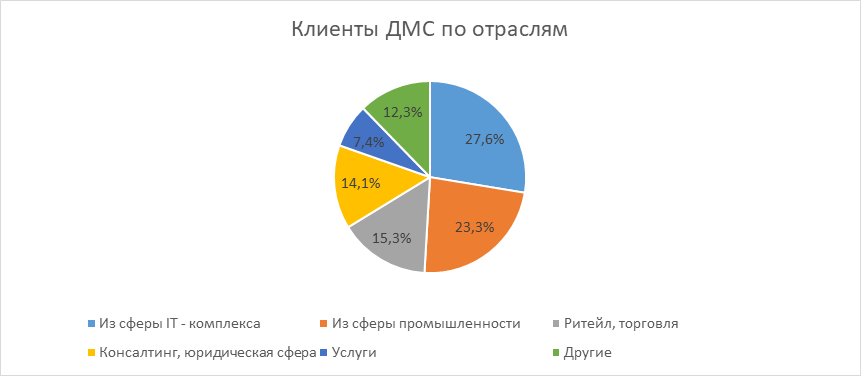

ДМС наиболее востребовано в сырьевых компаниях и компаниях ИТ-сектора. Причем технологичные компании приобретают ДМС даже чаще: 27,6% портфеля «АСТ Компания» представлено компаниями ИТ-сектора, 23,3% - промышленными предприятиями. Кроме того, именно в ИТ-компаниях чаще страхуют родственников сотрудников. Это, скорее всего, отражает общую тенденцию: в наиболее продвинутых ИТ-компаниях сотрудникам предлагается объемный соцпакет, который включает в себя расширенное ДМС и другие бонусы.

Наиболее востребованными опциями остаются амбулаторные консультации и стационар. В средних (со штатом 100-500 человек) и крупных компаниях (свыше 500 человек) также активно пользуются услугами по стоматологии и ведению беременности.

Все большую популярность среди опций ДМС получает телемедицина. Практически во всех организациях ДМС приобретается вместе с пакетом телемедицинских услуг. Россия занимает на мировом рынке телемедицины не более 3%, а США — 23%. У российского рынка огромный потенциал развития телемедицинского направления, востребованность телемедицинских консультаций будет расти.

Кроме того, растет спрос на чекапы. Клиники и страховщики активно популяризируют различные чекапы, особенно по нозологиям, связанным с критическими заболеваниями (онкология, сердечно-сосудистые заболевания, серьезные болезни обмена веществ и др.). Это привело к тому, что, как минимум, 1/5 часть всех клиентов по ДМС также покупает опции по чекапам (20% в маленьких компаниях, 30% - в средних, 20% в крупных). При этом в крупных организациях также 16% покупают «Ярмарки здоровья» (короткий оперативный чекап для всех желающих) и 12% - профосмотры [19].

Компании пользуются примерно одинаковым числом медицинских организаций в рамках ДМС, однако в сегменте малых фирм больший выбор медицинских организаций. Это можно объяснить тем, что небольшие предприятия ищут возможности и лучшие соотношения «цена-качество» для малого количества застрахованных. По нашей статистике, мелкие компании пользуются услугами 32 ведомственных клиник и 45 частных клиник, средние – 27 подведомственных и 36 частных, а крупные – 24 подведомственных и 35 частных.

Наиболее востребованными частными клиниками по ДМС являются: МЕДСИ, «Клиника ЛМС» (Будь здоров»), MedSwiss, Ниармедик, Дирекция, «Доктор Рядом». Факторы успеха клиник: профессиональный коллектив, современные методы обследования и диагностики, удобная локация, сервис, а также высокие места в рейтингах качества, составляемых СМИ.

В 2020 году ожидается роста спроса на ДМС со стороны технологичных компаний (ИТ, телеком и т.д.). Расти будет спрос и на основные программы ДМС, и на дополнительные опции – страхование родственников, чекапы, диспансеризации. Свыше 40% компаний будут пользоваться этими опциями. Набор дополнительных опций будет расширяться, объем их потребления – расти. Рост спроса на дополнительные опции ДМС будет обеспечен за счет малого и среднего бизнеса, а также за счет развития бизнеса компаний из технологичных отраслей.

В 2019 году объем премий страховщиков в сегменте добровольного медицинского страхования (ДМС) вырос на 7,8% - до уровня более, чем 150 млрд рублей. В 2018 году темпы были гораздо скромнее: объем премий вырос всего на 1,6% (140 млрд рублей). В текущем году высоки шансы показать еще более позитивную динамику: по нашему мнению, рынок вырастет на 8-10%.

Также и по оценкам рыночных экспертов, ДМС останется важным драйвером роста страхового рынка в 2020 году. Ключевыми факторами, влияющими на динамику этого сегмента, будут медицинская инфляция, популяризация программ страхования от критических заболеваний, рост популярности индивидуальных полисов ДМС, увеличение количества договоров ДМС трудовых мигрантов и др. Особенно интересно исследовать на рынок ДМС в разрезе отраслей и размеров компаний. Популярность ДМС по этим признакам заметно варьируется [11].

Отраслевой портфель компаний по ДМС – довольно диверсифицированный и объемный. Он отражает общие рыночные тренды в сегменте ДМС, так как работа идет со всеми отраслями и компаниями (рисунок 2). Обращает на себя внимание высокая доля технологичных компаний (ИТ-сектор), наряду с промышленными и торговыми предприятиями. Эти отрасли вместе составляют 66,2% портфеля. На четвертом месте – консалтинговые услуги.

Рис. 2. Клиенты ДМС в разрезе по отраслям [5]

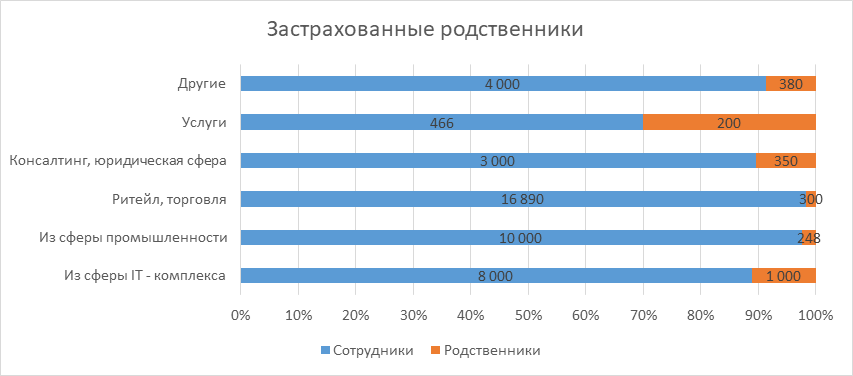

Родственников чаще страхуют по ДМС как раз в ИТ-компаниях (рис. 3). Это, скорее всего, связано с тем, что в технологических компаниях предполагается наиболее высокий уровень социального пакета, который включает и нематериальные, и материальные компоненты, в частности, оплату ДМС, услуг фитнес-центра и другие бонусы.

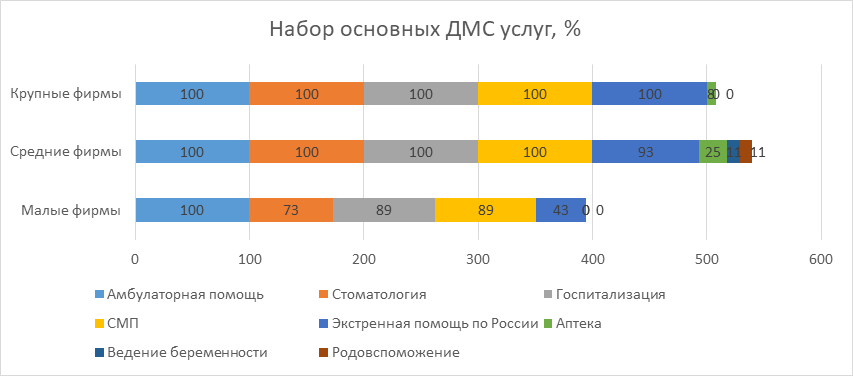

Компании приобретают ДМС преимущественно со штатом от 20 человек. В зависимости от численности персонала компаний, наблюдаются отличия в части наиболее востребованных рисков. Сотрудники в небольших фирмах чаще всего обращаются за консультацией врача – амбулаторная помощь. По портфелю АСТ, в фирмах численностью до 100 чел. в 100% востребована амбулаторная помощь, вызов врача на дом – в 89%, госпитализация – в 89%; стоматология – 73%, экстренная медицинская помощь по России – 43%. В компаниях средних и крупных, помимо указанных услуг, пользуются услугами стоматологии (100%) и родовспоможения (11%). Наиболее широкий перечень опций ДМС наблюдается в средних компаниях численностью от 100 до 500 человек

Рис. 3. Компании, в которых ДМС покупают для родственников сотрудников [15]

Набор основных услуг ДМС представлен на рисунке 4.

Рис. 4. Набор основных услуг ДМС [16]

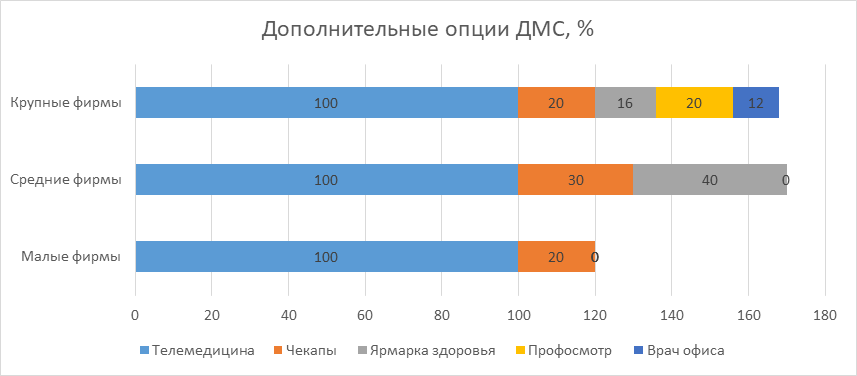

Практически во всех организациях-клиентах АСТ сегодня ДМС приобретается вместе с пакетом телемедицинских услуг. Страховые компании и клиники активно развивают это направление медицинского бизнеса.

Дополнительные опции ДМС представлены на рисунке 5.

Рис. 5. Дополнительные опции ДМС [7]

Еще одно трендовое медицинское направление – это чекапы. Клиники и страховщики активно популяризируют различные чекапы, особенно по нозологиям, связанным с критическими заболеваниями (онкология, сердечно-сосудистые заболевания, серьезные болезни обмена веществ и др.). Это привело к тому, что как минимум пятая экспертная оценка позволяет выделить факторы успеха клиник и определить те медицинские организации, которые наиболее часто выбирают наши клиенты по ДМС. Основных критериев пять:

- профессиональный коллектив, наличие врачей с ученой степенью, профессоров, а также квалифицированного управленческого состава;

- современные методы обследования и диагностики, передовое техническое оснащение, высокотехнологичное оборудование;

- удобная локация и широкое географическое покрытие;

- сервис, а также возможность получения медицинской помощи в соответствии с международными протоколами лечения;

- места в рейтингах СМИ.

Есть ряд дополнительных факторов, важных для определенных категорий застрахованных, например, топ-менеджмента: особая атмосфера клиники и сервис, хороший интерьер, успешное руководство клиники (руководитель доверяет такому же успешному руководителю).

3. Проблемы и перспективы развития личного страхования России

3.1. Проблемы в развитии продукта личного страхования

Одной из основных проблем страховщиков на сегодня является неумение позиционировать новые продукты на рынке, боязнь новизны. Зачастую компании-страховщики плохо представляют себе, как выглядит их потенциальный клиент.

Проблемой рынка личного страхования также является то, что агенты по продажам не сертифицируются и не являются эксклюзивными. Поэтому всегда есть риск вложения средств в обучение агентов, которые затем могут уйти в другую компанию на более высокие комиссионные. Поэтому инвестиции в развитие агентской сети не являются приоритетными для страховых компаний, потому как агент не является преданным исключительно одной компании, а значит, он легко сможет перейти на сторону конкурента.

Агент живет с продаж, средний доход составляет от 5 до 100 тыс. рублей в месяц, для того чтобы продать, он использует и знакомых, и спам, интернет, базы номеров мобильных и базы клиентов страховых компаний, последние легко купить у пиратов на рынке. Более того, расходы на выучку этих самых агентов огромны: стоимость привлечения одного клиента определяется стоимостью агента. Обычно стоимость привлечения одного клиента варьируется от 40 до 60 % от суммы первой страховой премии. Средние затраты по каналу агентских продаж в мире оцениваются в 37 долларов, интернет-продаж - в 1.2 доллара.

Проблема агентов не может быть решена на уровне компаний, для этого нужна законодательная инициатива. В западной практике агент обязан получить сертификат и заключить эксклюзивное соглашение с компанией.

Наиболее массовые продукты на сегодняшний день – это страхование, связанное с автокредитованием и ипотекой.

В числе продуктов, связанных с ипотечным страхованием, стоит отметить перспективы страхования от несчастного случая и страхование жизни. Потенциал этого сегмента огромен в России на данный момент, но в силу ряда объективных и субъективных причин, таких как отсутствие страховой культуры, например, этот сегмент освоен всего ан 5-7 %.

Прямые продажи страхования жизни, даже судя по показателям западных компаний их развитых рынках, показывают, что они не очень эффективны. Например, 10 млн. долларов в год по прямым продажам полисов страхования жизни для одной из крупнейших транснациональных компаний – невысокий результат. Даже на восточноевропейских рынках собирается страховая премия, в разы превышающая этот результат. Соответственно, в России продажи личного страхования надо выстраивать не напрямую, а в партнерстве с различными другими институтами, в том числе с банками. И ипотека опять же является для этого прекрасным полем.

Большинство страховых компаний, которые выбрали ритейл, идут по пути заключения партнерских соглашений. Маркетинговые исследования позволили прийти к выводу, что рынок партнерских продаж (с банками, автодилерами, лизинговыми компаниями) в ближайшие четыре-пять лет вырастет на 0-50 %. В то же время рынок прямых продаж, под которыми понимаются и агентские продажи, вырастет на порядок меньше.

В автостраховании компании могут развивать партнерские программы с мультибрэндовыми автодилерами, поскольку они на сегодняшний день являются основным каналом реализации автомобилей и страховых продуктов. А если учесть, что на сегодняшний день уже около 60 % продаж новых автомобилей иностранных марок осуществляется в кредит, то логичным образом появляется возможность формирования партнерских программ с банками-кредиторами.

В целом можно наблюдать активный рост кредитных программ, которые двигают партнерские продажи страховых продуктов. Растет благосостояние населения, люди могут приобретать жилье, хотя бы и в кредит. Появляется необходимость в страховых продуктах для ипотеки. Но страховая культура по-прежнему не на высоте, и для прямой продажи страхового продукта требуются гораздо большие трудозатраты. Средний человек в ближайшие четыре-пять лет будет тратить на страхование 3,5 доллара в год. Сегодня он тратит всего 1,2 доллара. Даже если развивать прямые продажи, активно используя рекламу, есть большие сомнения, что объемы вырастут сильно.

Существуют перспективы встраивания личного страхования в другие кредитные продукты, не только ипотеку или автострахование. У этого сегмента есть определенный потенциал роста, хотя не все банки требуют страхования жизни и здоровья заемщика. В ближайшее время банков, заинтересованных в личном страховании заемщиков, станет больше, потому что уже будет статистика невозвратов по причине несчастного случая, потери здоровья и т.д.

Станет ясно, что не только мошенники виляют на статистику невозвратов, но и различные неприятности незлонамеренного характера.

В этом ряду особое место могло бы занять страхование от потери работы. Страховые компании серьезно рассматривают этот риск. Нет проблем с технологией внедрения, с техникой продаж. Есть спрос на этот продукт со стороны банков. Но пока этот продукт находится в стадии разработки даже не правил, а понимания того, что следует считать страховым случаем. В России не до такой степени отрегулированы отношения между работодателем и наемным работником, как на Западе, Ни для кого не секрет, что на рынке труда играют роль не формальные договоренности, а некие «понятийные» вещи. Цивилизованных в полном смысле этого слова компаний-работодателей очень мало. Потеря работы не всегда является объективным событием. Много субъективизма, который сложно прописывать в страховом продукте, в том числе с точки зрения андеррайтинга. Сложно объяснить, почему человек оказывается без работы при наличии результатов труда. Непонятны мотивы увольнения, независимо от того, что записано в трудовой книжке.

Но на развитых рынках этот продукт есть, и со стороны российских банков он очень востребован.

Что касается банковских продаж, то до настоящего времени сотрудничество компаний по страхованию жизни с банками остается очень ограниченным. Между тем в ряде европейских стран, таких как Бельгия, Франция, Италия и Испания, банки представляют собой основной канал распространения продуктов страхования жизни.

Банки и страховщики так мало и неохотно сотрудничают друг с другом, прежде всего потому, что эта процедура должна пройти много стадий согласований, от обучения персонала и принятия решения (персонал банков или сотрудники страховых компаний будут продавать полисы) до изобретения несложных страховых продуктов.

В пул страховщиков большого банка сложнее пробиться, большая конкуренция. У крупных банков много партнеров-страховщиков, но всегда можно найти предмет для общего интереса. Кроме того, у банков есть потребность страхования сотрудников, ДМС и прочего.

Таким образом, подводя итоги, необходимо отметить, что несмотря на благоприятные прогнозы развития личного страхования, круг проблем также увеличивается, что снижает эффективность функционирования страховых компаний.

3.2. Перспективы развития личного страхования

Необходимо отметить, что нестабильная экономическая, а также политическая ситуация в стране и в мире, высокий уровень инфляции сдерживает успешное развитие страхования жизни. Только благодаря объединению совместных усилий государства и страховых организаций возможно устранить причины, которые сдерживают развитие данного вида страхования в России. Так, например, с повышением уровня доходов граждан соответственно будет повышаться и уровень интереса к собственной жизни и жизни близких людей, в связи с чем возрастет спрос и увеличится количество страховых программ.

Для решения проблем, возникающих в области страхования жизни государство должно разрабатывать правовые нормы, относящиеся к понятию и договору страхования жизни; совершенствовать налоговое законодательство путем внесения поправок, предусматривающих снижение налоговой нагрузки для страхователей, что позволит рынку страхования жизни в РФ совершить значительный рывок в развитии и в полной мере реализовать весь огромный потенциал социально-экономических функций, присущих страхованию жизни. Государство должно определить условия работы иностранных страховых компаний на территории РФ, а также повысить требования к компаниям по страхованию жизни, что позволило бы обеспечить высокий уровень надежности страховщиков жизни и выполнить ими взятых на себя обязательств по выплатам при наступлении страхового случая.

Чтобы вовлечь широкий круг населения в страхование жизни, необходимы нестандартные решения и стимулирующие меры, дифференцированные подходы и программы страхования, которые соответствовали бы интересам, потребностям населения, отвечали бы новым социальным вызовам. В условиях непредсказуемости и нестабильности, отсутствия опыта, денежных средств и гарантий большая часть населения России заинтересована в надежной дополнительной социальной защите с участием государства. В связи с этим необходимо уделить особое внимание страхованию жизни в части возможности использования его для реализации интересов населения, связанных с обеспечением финансовой безопасности на различных уровнях и, в первую очередь, государственном, а затем на частном и корпоративном.

Основными направлениями государственной поддержки должны стать: благоприятная экономическая среда и платежеспособный спрос населения; эффективный страховой надзор и сложившаяся законодательная система; достаточный уровень финансовой устойчивости и платежеспособности страховых организаций. Одним существенным условием успешного развития страхования жизни является проведение страховщиками, средствами массовой информации, общественными организациями и учебными заведениями широкой просветительской работы среди населения и работодателей, раскрывающей сущность и механизмы реализации программ страхования жизни. Активная работа в этом направлении поможет преодолеть общественное недоверие к страхованию и сформировать современную страховую культуру и цивилизованное отношение к страхованию жизни, как универсальному средству накопления и защиты от рисков.

Вопрос о формах дальнейшего существования обязательного медицинского страхования как элемента государственных гарантий связан прежде всего с вопросом о возможных путях покрытия финансового дефицита средств, направляемых на финансирование медицинской помощи. Существуют три основные стратегии достижения финансовой обеспеченности государственных гарантий.

Первая стратегия предусматривает рост государственного финансирования здравоохранения в сочетании с ограниченными мероприятиями по реструктуризации системы медицинского обслуживания и повышению ее эффективности. Эта стратегия ориентирует на развитие ДМС как системы, замещающей ОМС, при сохранении неизменными государственных гарантий медицинского обслуживания населения.

Вторая стратегия ориентирует на существенное повышение эффективности использования имеющихся ресурсов, достигаемое за счет глубокой реструктуризации медицинской помощи с переносом максимально возможной ее части на амбулаторный этап с одновременной ликвидацией финансирования из общественных источников высвобождающихся мощностей. Она не порождает новых вариантов сочетания ДМС и ОМС по сравнению с первой стратегией.

Третья стратегия предполагает сочетание мер по повышению эффективности системы здравоохранения с частичным пересмотром гарантий и сокращением медицинской помощи (по видам, гарантированным объемам и условиям предоставления), полностью оплачиваемой за счет общественных источников. Этот вариант создает принципиально иные условия для развития ДМС, по сравнению с первыми двумя стратегиями. Здесь речь идет о переводе оказания части видов медицинской помощи на платную основу для определенных категорий населения, или введении легального соучастия ряда категорий населения в финансировании медицинской помощи, предоставляемой по программе ОМС (соплатежи в момент получения медицинской помощи или введение дополнительного страхового взноса). Соответственно расширяется предмет добровольного медицинского страхования. Формы сочетания ДМС и ОМС предстают как формы многоуровневой системы медицинского страхования.

Основное условие успешной реализации любой из этих стратегий – четкое описание программы государственных гарантий – видов, объемов и условий предоставления бесплатной медицинской помощи.

Создание многоуровневой системы медицинского страхования предполагает принятие следующих ключевых решений:

- четкое определение видов медицинской помощи, предоставляемой любому гражданину бесплатно (оплачивается за счет средств ОМС) при любых условиях;

- определение категорий граждан, имеющих право на получение наиболее широкого пакета медицинских услуг по ОМС, и критериев отнесения граждан к той или иной категории (уровень семейного дохода, социальное положение и др.);

- определение критериев ограничения видов и (или) объемов медицинской помощи, для разных категорий граждан.

В качестве структур, обеспечивающих реализацию и контроль за выполнением программы ОМС и дифференцированных программ ДМС, должны рассматриваться страховые медицинские компании. Страховые компании должны обеспечивать эффективное управление медицинской помощью, на основе интеграции и анализа финансовой и клинической информации осуществляя управление потоками пациентов и достигая необходимый баланс между затратами, качеством и доступностью медицинской помощи. Одновременно с увеличением полномочий должны возрасти требования к страховым компаниям, участвующим в системе. Это должны быть структуры с высоким кадровым и техническим потенциалом, способные реализовать многообразные дифференцированные программы медицинского страхования, дополняющие и расширяющие гарантированный государственный минимум обеспечения населения РФ бесплатной медицинской помощью.

В российской действительности процесс сочетания обязательного и добровольного медицинского страхования происходит в значительной степени стихийно. Недостаточность медицинской помощи, получаемой в общественном секторе здравоохранения, заставляет пациентов искать пути получения недостающих медицинских услуг за счет личных доходов или средств работодателей. При этом подобными возможностями в значительно меньшей степени могут пользоваться граждане, относящиеся к категории социально незащищенных – хронические больные и малообеспеченные. А ведь именно они и нуждаются в большем объеме медицинской помощи. При недостаточности медицинской помощи для этой категории потребность в ней увеличивается. В результате усиливается диспропорция между объемами необходимого и доступного этим гражданам медицинского обслуживания.

Для продолжения реализации намеченных целей в пенсионном страховании в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Заключение

Подводя итоги, можно сделать следующие выводы.

Объектами ЛС являются здоровье, жизнь и трудоспособность человека, заключающего договор. Большая часть страховых продуктов на современном рынке носит добровольный характер и основывается на свободном волеизъявлении сторон, заключающих договор ЛС. Страховая деятельность в России началась в период правления Екатерины II.

На страхование жизни приходится около 18 % всех страховых премий. Данный вид страхования за последние годы показывает стабильный рост.

Пенсионное страхование периодически реформируется. В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. Одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста.

Рынок добровольного медицинского страхования в России в последние два-три года был подвержен разнонаправленному давлению, как со стороны медицинских учреждений, так и со стороны застрахованных лиц. Количество участников страхового рынка ежегодно сокращается, причем некоторые компании, остающиеся действующими игроками, добровольно отказываются от лицензии на ДМС.

Одной из основных проблем страховщиков на сегодня является неумение позиционировать новые продукты на рынке, боязнь новизны. Проблемой рынка личного страхования также является то, что агенты по продажам не сертифицируются и не являются эксклюзивными.

Для решения проблем, возникающих в области страхования жизни государство должно совершенствовать налоговое законодательство путем внесения поправок, предусматривающих снижение налоговой нагрузки для страхователей, что позволит рынку страхования жизни в РФ совершить значительный рывок в развитии.

Список использованных источников

- Адамович В.В. Факторы, влияющие на платежеспособность страховой организации по страхованию жизни / В.В. Адамович // Конференция "Финансовый менеджмент в страховой компании». – Киев. – 2020. - 21 февраля.

- Андреева Э. Основные проблемы страхования жизни в России / Э. Андреева // Страховое дело. – 2020. - № 7. – С. 37.

- Ахметова А.Т. Проблемы развития страхования жизни в России и пути их разрешения / А.Т. Ахметова, А.И. Ханмурзина // Молодой ученый. – 2019. - №7. – С. 457-459. — URL https://moluch.ru/archive/111/26828/ (дата обращения: 30.10.2018).

- Барамия Н. Э. Российский рынок страхования жизни: динамика и тенденции / Н.Э. Барамия // Экономика, управление, финансы: материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар: Новация, 2018. — С. 37-40. — URL https://moluch.ru/conf/econ/archive/264/13544/ (дата обращения: 30.10.2018).

- Быстрицкая А.Ю. Понятие и современное состояние страхового рынка в России / А.Ю. Быстрицкая, Я.А. Лаврентьева // Экономика и социум. - 2019. - № 5-1 (24). – С. 349-351.

- Гаспарян А.Э. Тенденции развития отечественного страхового рынка на современном этапе / А.Э. Гаспарян // Страховое дело. – 2020. – № 7. – С. 22-26.

- Гришина Т. Динамика рынка личного страхования в России / Т. Гришина // Коммерсант. – 2018. – 12 апреля.

- Диваев А.В. Краткий обзор страхования жизни в РФ / А.В. Диваев // Страховое дело. – 9 – № 9. – С. 14-20.

- Иванова Е. Правовое регулирование страховой деятельности / Е. Иванова // Страховое право. – 2020. - № 2. – С. 6-9.

- Лайков А. Виды личного страхования / А. Лайков // Промышленные ведомости. – 2018. - № 11. – С. 36-39.

- Никитин Б.Т. Негосударственное страхование: тенденции и перспективы / Б.Т. Никитин, А. Лайков // Промышленные ведомости. – 2019. - № 9. – С. 24-29.

- Носов А.Л. Барьеры при страховании жизни / А.Л. Носов // Страховое дело. – 2018. - № 1. – С. 16-20.

- Петров К.И. Особенности формирования тарифов в личном страховании / К.И Петров // Страховое ревю. – 2017. - № 2. – С. 55-58.

- Ракитин А.Г. Динамика рынка страхования жизни / А.Г. Ракитин // Страховое дело. – 2020. - № 7. – С. 25-29.

- Скуратова О.А. Исследование «Страхование жизни в России: локальный рост» / О.А. Скуратова // Рейтинговое агентство «Эксперт РА». — Режим доступа– URL:https://raexpert.ru/

- Скуратова О.А. Обзор «Страхование жизни в России: элементы неопределенности» / О.А. Скуратова // Рейтинговое агентство «Эксперт РА». — Режим доступа — URL: https://raexpert.ru/

- Суетин Д. Основные проблемы страховых организаций / Д. Суетин // Страховое ревю. – 2019. – Апрель. - № 4. – С. 26-29.

- Федеральная служба государственной статистики [Электронный ресурс] — Режим доступа — URL:http://www.gks.ru

- Шарифьянова З.Ф. Добровольное медицинское страхование (ДМС) и обязательное медицинское страхование (ОМС): сравнительный анализ / З.Ф. Шарифьянова, Л.Ф. Минигазимова, Л.Р. Мухаметьянова // Инновационная наука. – 2016 - № 5-1(17). – С. 198-201.

- Юзвович Л.И. Современные проблемы пенсионного страхования в Российской Федерации / Л.И. Юзвович, Е.П. Кузнецова // Фундаментальные исследования. – 2019. – № 4-1. – С. 224-228;

URL: http://fundamental-research.ru/ru/article/view?id=41466. - Яковлева Т.И. Личное страхование в зарубежных странах / Т.И. Яковлева // Финансовый контроль. – 2019. - № 11. – С. 32-34.

- Финансы акционерных обществ (ЗАО “Аптечный ряд”)

- Основные функции в системе менеджмента (ООО «Интертех»)

- Менеджмент человеческих ресурсов в компании

- Стратегические подходы к выбору приоритетного варианта сокращения персонала

- Мотивации персонала и проектирование систем стимулирования труда ( Особенности, способы индивидуальной мотивации)

- Основные функции в системе менеджмента («Magnum Cash & Carry»)

- Финансовая система РФ (Анализ финансовой системы РФ, 2016- 2017 гг.)

- Особенности налогового контроля по транспортному налогу

- Управление конфликтами на предприятии

- Организационное поведение процесс принятия решения в организации

- Понятие фразеологии и фразеологической единицы (Перевод фразеологических единиц)

- Политическaя метaфорa в современных средствaх мaссовой информaции (Политическaя метaфорa в современных СМИ)