Личное страхование и перспективы его развития в РФ (Тенденции развития рынка личного страхования России в 2016-2018 гг.)

Содержание:

ВВЕДЕНИЕ

В хозяйственной и финансовой деятельности компаний, системе жизнеобеспечения человека возникает множество причин, приводящих к убыткам и потерям. Различные субъекты экономики имеют свои, вполне конкретные утраты или порчи имущества, потери или снижения доходов. Например, для автомобилей характерны аварии, связанные с дорожно-транспортными происшествиями; для строений - пожары; для физических лиц - всякого рода несчастные случаи, заболевания, приводящие к потере трудоспособности и снижению заработка или доходов. Для возмещения этих потерь и предназначено страхование.

Действительно, на протяжении всей своей жизни люди вступают во множество различных отношений (общественные, производственные), которые наряду с благоприятными последствиями сопровождаются соответствующими рисками. Практически каждое жизненное событие человека связано с рисками, которые могут реализоваться в трех направлениях:

- благоприятные последствия (оправданный риск);

- отсутствие изменений (нулевой результат);

- неблагоприятные последствия (влечет за собой убытки).

Для прогнозирования наступления рисковых ситуаций и снижения неблагоприятных рисковых последствий используется система страхования - это система защиты интересов субъектов страхования. При этом важным элементом системы страхования выступает именно личное страхование.

Актуальность данного исследования заключается в том, что личное страхование оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны.

Объект исследования - система личного страхования в современной России. Предметом исследования оказывается сущность, история становления и объекты личного страхования, а также динамика и перспективы развития рынка личного страхования в России.

Цель работы - выявить и проанализировать динамику и перспективы развития рынка личного страхования в России. Исходя из обозначенной цели, необходимо решить следующие задачи:

- рассмотреть общую характеристику страхования как экономических отношений, исторические особенности их становления;

- обозначить виды и системы страхования;

- проанализировать сущность личного страхования, его участников, договорные и правовые основы этих отношений;

- исследовать современное состояние рынка личного страхования, его функции и динамику;

- сформулировать прогнозы по дальнейшему развитию рынка личного страхования (и страхованию жизни как его основного элемента).

Теоретическую основу работы составили труды Б.О. Зуевой, С.В. Землячева, Е.А. Кузнецовой, В.С. Молчанова, Ю.Б. Фогельсона, А.И. Худякова и др. Также проведен анализ соответствующих нормативных положений Гражданского кодекса РФ и Федерального закона «Об организации страхового дела в Российской Федерации», посвященных страхованию.

Практическая значимость работы. Работа может использоваться в учебном процессе высших и средних профессиональных образовательных учреждениях как дополнительный материал для учащихся.

Структура работы следующая: содержание, введение, две главы, заключение, список использованных источников, приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЧНОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие и становление страхования как экономических отношений

Международная практическая деятельность не разработала более выгодного, целесообразного и недорого способа сохранности экономической заинтересованности производителей, чем страхование.

Суть страхования как экономической категории определяется в системе экономических взаимоотношений, содержащих причинение вреда одному из участника таких отношений и компенсацию его из специализированных целевых фондов, созданных за счет уплаты платежей страхователей, при наступлении страхового случая. [8, С. 208]

Первейшим из всех возможных видов страхования появилось страхование жизни еще в древнем Риме предположительно в V веке до нашей эры. В этот период времени были специфические объединения взаимного страхования, именуемые погребальными коллегиями, которые собирали взносы со своих членов. Они создавались для того, чтобы обеспечить любого из участников такой коллегии необходимыми средствами для организации похорон в случае смерти члена коллегии, так как ни у участника коллегии, ни у его семьи не было возможности собрать необходимую сумму средств для похорон.

Спустя некоторое время функционирование этих коллегий затруднилась, потому что они начали возмещать определенную сумму средств, помимо выплаты в случае смерти, еще и в случае дожития застрахованного лица до определенного возраста. Эти выплаты были единоразовыми и регулярными в виде аннуитентов (ежегодных). [15, С. 9]

В средневековье система аннуитетов применялась для того, чтобы обойти церковное табу на ростовщичество (размещение денежных средств под проценты было признано церковью смертным грехом и для христианина категорически запрещено). Применяя систему аннуитетов, средства предоставлялись не в долг, а без возврата и выплачивались не проценты, а аннуитеты, но прибыль от операции присутствовала. Это самый первый пример применения страхования по непрямому предназначению.

В XI - XIII веках государства приняли такое страхование в качестве особой компетенции и применяли как для формирования своих финансов, так и для снятия с себя нагрузки обеспечения недееспособных лиц. В некоторых городах взносы в государственный бюджет для дальнейшей выплаты аннуитетов были обязательными.

В XVI - XVII веках при определении схем уплаты страховых премий и выплат страховых возмещений стали опираться на возрастные группы. Были построены таблицы смертности, на основе которых и формировались все расчеты. Однако суть всех проектов государства касательно страхования было одна и та же - человек уплачивал конкретную сумму денежных средств единоразово либо частями на протяжении определенного периода времени, а по достижении им (или его детьми) конкретного возраста либо в случае смерти застрахованного, ему или его выгодоприобретателям выплачивалась страховая сумма единоразово либо частями.

Однако в России личное страхование начало свое развитие в 1835 г., когда было создано «Российское страховое общество капиталов и доходов». Данная организация занималась страхованием от несчастных случаев и болезней и была освобождена от уплаты каких-либо налогов. Страхование от несчастных случаев и болезней предназначалось первоначально как защита интересов всех трудящихся граждан при разнообразных травмах на производстве.

Страхование от несчастных случаев и болезней начала свое развитие, в первую очередь, в качестве защиты интересов трудоспособных граждан при разных травмах на производстве. Отличия в страховых поступлениях в соответствии с профессией впервые возникли в Германии. Немецкие страховые кампании подразделяли все профессии на двенадцать групп по мере опасности - первая группа включала учителей, а двенадцатая - работников, осуществляющих производство взрывчатых веществ.

Прежде всего, данный вид личного страхования применялся разными профессиональными объединениями работающих.

В Российской Федерации 6 марта 1861 г. была введена обязательная организация страховой кассы на всех казенных горных заводах. Взносы работающего населения в такую кассу составляли два-три процента от заработной платы. Ведение делами таких касс было сконцентрировано в руках работников. В 1888 г. такой же механизм был внедрен на железных дорогах. 2 июня 1903 г. механизм страховых касс был признан почти на всех предприятиях, применяющих труд наемных рабочих. [8, С. 211]

23 июня 1912 г. в России государство обязало работодателей страховать своих рабочих, то есть была внедрен механизм, приближающаяся к существовавшей на тот период в Европе. Поскольку обязательство уплачивать премии было возложено на работодателей, то кассы потеряли характер взаимности и преобразовались в коммерческие компании.

Несмотря на то, что личное страхование развивалось медленно, в России впервые было внедрено страхование трудящегося населения за счет средств работодателей и были основаны больничные кассы.

В отличие от стран с развитой экономикой, где страхование развивалось в качестве компонента социально-экономического механизма, развитие страхования в России в существенной степени происходит скачкообразно.

Российский рынок страховых услуг в своем развитии в ситуации перехода к новым экономическим отношениям прошел несколько этапов:

- 1991-1996 гг. - период создания рынка страховых услуг, в данный период были приняты основные законодательные акты и основы функционирования страхового дела;

- конец 1996 - август 1998 г. - была приняла вторая часть Гражданского Кодекса Российской Федерации, усовершенствование законодательства в сфере страхования;

- конец 1998 г. - настоящее время - современный этап. Для данного периода характерным было снижение количества страховых компаний и их прибыли, но после 2000 года данная ситуация была улучшена. [8, С. 211-212]

1.2. Виды и системы страхования

Можно выделять несколько основных систем страхования:

- обязательное страхование включает медицинское; государственное госслужащих; личное страхование граждан; противопожарное страхование; страхование ответственности при причинение вреда здоровью при осуществлении строительных работ, автострахование;

- добровольное страхование. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности; [24]

- государственное страхование, где страховщиком выступает государство (страхование госслужащих);

- негосударственное страхование, при котором страховщиком выступает не государственное юридическое лицо. [23]

Страхование выступает одним из основных факторов развития экономики. Его роль заключается в создании условий «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков. Возрастает предпринимательская мотивация к разработке новых идей, позволяющая в определённой степени идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая.

Количество застрахованных лиц и страховых случаев напрямую влияет на доход страховых компаний. Они заинтересованы в снижении частоты страховых случаев (при наступлении страхового случая, организация несёт убыток), что в итоге сказывается на их прибыли и укреплении экономики в целом (снижение страховых случаев способствует накоплению денежных средств страховых компаний, которые в своей совокупности становятся источником инвестирования в отрасли экономики). Различают несколько основных видов страхования (см. рис. 1).

Рис. 1. Классификация видов страхования [12, С. 24]

По отношению к финансовой системе страны, роль страховых компании заключается в следующем:

- являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

- ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

- накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

1.3. Сущность и нормативная основа личного страхования

Рассмотрим особенности личного страхования.

В соответствии с Федеральным Законом Российской Федерации «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года N 4015-1 страховым случаем признают:

«совершившееся событие, предусмотренное договором страхования или Федеральным Законом Российской Федерации «Об организации страхового дела в Российской Федерации», с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам». [2]

Согласно этому же правовому акту: «страхование - это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков». [2]

В статье 927 Гражданского Кодекса Российской Федерации установлено, что страхование применяется при заключении договоров имущественного или личного страхования. Законодатель документально определяет, что имеется два вида страхования: личное и имущественное. [1]

Личное страхование — это способ обеспечения физических лиц от непредвиденных ситуаций, которые впоследствии причиняют вред жизни человека, его дееспособности и здоровью. Данный вид страхования также является основным финансовым механизмом, предусматривающим защиту благосостояния граждан.

Главнейшее предназначение личного страхования является обеспечение эффективной защиты граждан от прямого и непрямого воздействия угроз предвиденных рисков.

Согласно Федеральному закону Российской Федерации «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года N 4015-1: «объектами личного страхования выступают:

- «имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни);

- имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней);

- имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование)». [2]

При заключении договора личного страхования субъектами личного страхования являются:

- страховщик;

- страхователь;

- застрахованный;

- выгодоприобретатель, получающий страховую выплату в случае смерти застрахованного;

- страховые брокеры и страховые агенты.

Страховщиками являются юридические лица и финансовые учреждения, созданные в форме акционерных обществ и имеющие лицензию на осуществления личного страхования, а также выполнение законодательных и экономических нормативных требований к формированию и функционированию страховых организаций.

Прежде всего, это относится к размеру минимального уставного капитала, который должен быть полностью оплачен и быть не ниже размера, установленного Федеральным законом Российской Федерации «Об организации страхового дела».

Так, в соответствии с Федеральным законом РФ «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года N 4015-1: «минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, устанавливается в сумме 60 миллионов рублей. Минимальный размер уставного капитала иного страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и ... коэффициентов». [2]

Страховщики принимают на себя ответственность по взиманию страховых премий и обеспечение застрахованных лиц денежными средствами или оказанием необходимых услуг по восстановлению здоровья и трудоспособности граждан в случае возникновения непредвиденных событий. [13, С. 34]

В лице застрахованного, страхователя и выгодоприобретателя могут быть физические и юридические лица. Причем страхователем выступает дееспособное физическое лицо в возрасте от 18 до 75 лет.

Страховые агенты и страховые брокеры - это физические или юридические лица, которые занимаются посреднической деятельностью и предоставляют от имени страховщика страховые продукты, а также способствуют оптимальному подбору страховщиков для страхователя.

Возникающие отношения между страхователем и страховиком оформляются официально, и заключается договор личного страхования в зависимости от вида страхования.

При заключении договора личного страхования страховая компания имеет все основания осуществить осмотр лица, в пользу которого заключен договор страхования, с целью оценить его текущее состояние здоровья.

Полис личного страхования представлен в виде документа, который содержит две части: первая включает в себя общие положения по выбранному виду личного страхования и вторая, так называемая шедула, которая описывает персональные данные застрахованного лица.

Таковы общие положения личного страхования. Далее рассмотрим динамику рынка личного страхования.

2. ДИНАМИКА И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЛИЧНОГО СТРАХОВАНИЯ В РОССИИ

2.1. Сущность и функции страхового рынка

Страховой рынок - сегмент финансового рынка, на котором формируется спрос и предложение на страховые услуги и соответствующие им финансовые потоки, которыми в той или иной степени пользуются население и нефинансовые компании, банки и государственные органы. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами компаний и населением, банковской системой и государственным бюджетом.

Между страхователями и потребителями страховых услуг возникают устойчивые финансовые потоки. Они имеет страховой рынок с валютным рынком и ценных бумаг, банковской системой, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы. Проведение страховыми организациями своей деятельности связано с отчислениями в государственный и местные бюджеты, внебюджетные государственные фонды. Страховой рынок выполняет ряд взаимосвязанных функций - компенсационную, накопительную, предупредительную и инвестиционную. [12, С. 23]

Компенсационная функция страхового рынка состоит в обеспечении страховой защиты юридических и физических лиц в форме возмещения ущерба при наступлении неблагоприятных событий, которые являются объектом страхования. Накопительная функция обеспечивается страхованием жизни и позволяет иметь обусловленную договором страховую сумму. [12, С. 23] Банки также осуществляют накопительную функцию, но в отличие от страховщиков они выплачивают регулярные доходы владельцам вкладов в виде процентов, а страховщики преимущественно только разовые компенсации.

Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Она работает на предупреждение страхового случая и уменьшение ущерба. [12, С. 23]

Страховые компании заинтересованы в том, чтобы страховых случаев происходило как можно меньше, так как это сокращает страховые выплаты, принимают меры по предотвращению несчастных случаев и смягчению последствий стихийных бедствий (ставить пожарную сигнализацию, регулярно проводить медосмотры). Они снижают стоимость страхования.

Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость. [12, С. 23]

С развитием страхового рынка роль инвестиционной функции возрастает. Такова и мировая тенденция, позиционирующая страховые компании как институциональных инвесторов, мобилизующих капитал.

На рынке страховых услуг товаром является страховая услуга.

Согласно мнению В. Гомелли и Д. Туленти «понятие «страховой продукт», «страховая услуга» и «страховой товар» близкие между собой, но вместе с тем отличаются один от другого и между ними можно проявить определенную иерархию. Первичным, самым общим понятием, является «страховой продукт» - то есть результат человеческой деятельности по осуществлению экономической защиты от последствий разных случайных и вероятных естественных и общественных явлений. Страховой продукт конкретизируется в услуге по страховой защите или в «страховой услуге». Страховая услуга может не быть страховым товаром, если она не продается и не покупается; и может быть страховым товаром, если она производится страховщиком для продажи, и эта продажа становится регулярной. Итак, самым конкретным и, соответственно, таким, что наиболее точно описывает современный продукт и услугу страхования является понятие "страховой товар". Именно это понятие конкретнее применяется в современных условиях, но сейчас оно почти не применяется». [7, С. 14]

С другой стороны, страхование относят к страховым услугам, потому что, во-первых, услуга имеет цену (оплата страховых взносов) и потребительскую стоимость (страховое обеспечение).

Во-вторых, выступает действием, которое предоставляет страхователям удовлетворение в виде состояния защищенности.

В-третьих, выступает действием, которое вызывает определенный полезный эффект - осуществление защиты имущественных интересов физических, юридических лиц и государства.

В-четвертых, при страховании не формируется материального продукта. Ввиду этих условий можно сделать вывод о том, что страхование соответствует классическим определениям услуги как таковой.

Согласно мнению С.Ефимова, услуги выступают ассортиментом видов страхования, которые осуществляет конкретная страховая компания. Также можно сказать, что страховая услуга - это специфический товар, предлагаемый на рынке страхования. [6, С. 21]

2.2. Тенденции развития рынка личного страхования России в 2016-2018 гг.

Современный российский страховой рынок характеризуется повышенной конкуренцией, ограниченным предложением ассортимента страховых продуктов, высокой территориальной концентрацией ведущих страховых компаний в центральных регионах с развитой филиальной сетью, жестко управляемой головными организациями, зачастую без учета специфики соответствующего регионального сегмента страхового рынка. [14, С. 469]

Чтобы установить состояние страхового рынка в России в настоящее время проведем анализ его сегментов по квартально.

По результатам анализа 1 квартал 2018 года стал самым удачным для страховщиков за последние 5 лет. По сравнению с предыдущим годом объем премий по видам страхования увеличился на 19,3% и составил 377,4 млрд. рублей.

Объем выплат сократился на 11,7% до 109,1 млрд. рублей, из них 4,65 млрд. рублей выплачены по решению суда. В сумму выплат включены неидентифицированные списания по инкассо, поэтому итоговая сумма больше суммы выплат по отдельным видам. [22]

После стагнации в 2017 году высокую положительную динамику показали премии по добровольным видам: объем премий вырос на 24,6 млрд. рублей за счет практически всех видов, кроме страхования наземного, воздушного и водного транспорта, сельскохозяйственного страхования и страхования ответственности. Доля страхования жизни по сравнению с 2017 выросла на 5,5%, доля автострахования уменьшилась на 4,9%, ДМС- 2,5%. [20]

Прирост объема премий по страхованию от несчастных случаев за 1 квартал 2018 года составил 28,8%, или 7 млрд. рублей. Количество договоров выросло на 199 тысяч до 11,48 млн. Средняя премия увеличилась со 2 175 руб. в аналогичном периоде прошлого года до 2 752 руб., что связано с ростом доли договоров с юридическими лицами в 1 квартале.

Количество участников рынка стабилизировалось. По данным ЦБ РФ, в реестре субъектов страхового дела на 31.03.2018 г. зарегистрированы 223 страховых и перестраховочных компании, а также 11 обществ взаимного страхования, из них только 162 собрали более 10 млн. рублей в 1 квартале 2018 года. За первые 3 месяца 2018 года отозваны лицензии у 4 компаний, в том числе у 1 в связи с добровольным отказом от страховой деятельности. [17]

1 квартал 2018 года стал лучшим для сегмента страхования имущества юридических лиц за последние 2 года: объем премий вырос на 33% до 34,28 млрд. рублей. Практически все компании из первой двадцатки по этому виду показали положительную динамику премий.

Объем страхования имущества граждан вырос на 16,85% до 13,4 млрд. рублей. Снижение премий по сравнению в 4 кварталом характерно для этого вида. Состав ТОП-3 не меняется, но продолжается сокращение доли лидера сегмента ПАО «Росгосстрах» (с 29,8% в 1 квартале 2017 года до 23,8%). ООО «СК «ВТБ Страхование» и ООО «Сбербанк страхование» сохранили положительную динамику. Количество договоров страхования выросло на 1,95 миллиона, в том числе у САО «ВСК» — на 818 тысяч, у ООО «СК «Сбербанк Страхование» - на 650 тысяч, у СПАО «Ингосстрах» — на 251 тысячу.

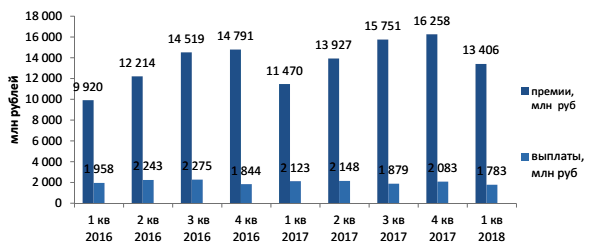

Проследим динамику изменений страховых премий и выплат по страхованию имущества с 1 квартала 2016 по 1 квартал 2018 годов. (Рисунок 1)

Рис. 1. Динамика страховых премий и выплат по страхованию имущества 2016-2018 гг. [9, С. 177]

Страхование жизни остается основным драйвером рынка с темпом роста премий выше 54%. Однако количество заключенных договоров сокращается на 103 428 по сравнению с 1 кварталом прошлого года за счет 25% уменьшения количества застрахованных заемщиков.

Объем выплат по страхованию жизни вырос до 10,7 млрд. рублей в связи с окончанием срока действия договоров страхования жизни, заключенных. (Таблица 1)

Таблица 1

Основные показатели по страхованию жизни, 2016-2018 гг.

|

Годы |

Премии, млн руб. |

Выплаты, млн руб. |

Количество договоров |

|

1 кв 2016 |

41 423,70 |

6 654,84 |

1 193 232 |

|

2 кв 2016 |

47 422,07 |

6 442,72 |

968 768 |

|

3 кв 2016 |

58 660,78 |

8 482,88 |

1 018 719 |

|

4 кв 2016 |

68 233,61 |

8 402,38 |

1 641 761 |

|

1 кв 2017 |

59 830,62 |

7 788,90 |

987 727 |

|

2 кв 2017 |

81 400,17 |

9 336,70 |

1 114 948 |

|

3 кв 2017 |

89 651,59 |

9 071,14 |

1 157 271 |

|

4 кв 2017 |

100 654,62 |

10 290,10 |

1 277 226 |

|

1 кв 2018 |

92 220,75 |

10 676,08 |

884 299 |

Анализируя страховой рынок России, проследим, как изменяется объем премий по страхованию средств наземного транспорта. Объем премий остался уровне 1 квартала прошлого года (36,7 млрд. руб.), а количество договоров выросло почти на 154 тысячи. Рост количества договоров обеспечен продажами новых автомобилей (на 70, 5 тысяч больше, чем в 1 квартале 2017 года) и увеличением спроса на более дешевые продукты с франшизами.

Среднерыночный коэффициент выплат средств наземного транспорта уменьшился (52,4% по итогам 1 квартала 2018 года против 57,35% годом ранее). Сократилось как количество заявленных убытков (на 17 тысяч), так и количество отказов 8 248 (в 1 квартале 2018 года против 13 236 за 1 квартал 2017 года), а средняя выплата выросла почти на 7 тысяч рублей. Это объясняется широким распространением продуктов с участием страхователей в убытках.

Количество страховщиков, занимающихся этим видом страхования, за квартал уменьшилось со 111 до 102, но только 69 компаний заключили больше 100 договоров. Четверть страховщиков автокаско имеют коэффициент выплат больше 100%, однако почти для всех из них доля автокаско в портфеле не превышает 5%. Для остальных страховщиков этот сегмент рынка остается довольно прибыльным.

Таблица 2

ТОП-10 регионов по уровню выплат по ОСАГО

|

Объем премий, тыс. руб. |

Объем выплат, тыс. руб. |

Коэффициент выплат, % |

|

|

Республика Дагестан |

176 827 |

316 348 |

178,90% |

|

Карачаево-Черкесская Республика |

35 759 |

61 030 |

170,67% |

|

Республика Тыва |

13 825 |

22 175 |

160,39% |

|

Республика Северная Осетия- Алания |

69 619 |

107 654 |

154,63% |

|

Республика Адыгея (Адыгея) |

49 603 |

75 679 |

152,57% |

|

Приморский край |

329 761 |

457 526 |

138,74% |

|

Ивановская область |

197 967 |

264 919 |

133,82% |

|

Республика Ингушетия |

20 622 |

23 819 |

115,50% |

|

Республика Бурятия |

127 864 |

146 798 |

114,81% |

|

Магаданская область |

24 100 |

26 781 |

111,12% |

Проводя анализ по страхование ОСАГО можно сказать о том, что объем премий сократился на 46 млрд. рублей одновременно с сокращением количества договоров (минус 101,5 тыс. по сравнению с 1 кварталом 2017 года). Часть автовладельцев вообще отказались от заключения договора, часть - приобрели поддельный полис.

Рис. 2. Факторы, влияющие на рынок страхования жизни в 2017-2018 годах [9, С. 177]

Объем выплат уменьшился почти на 20 млрд. рублей по сравнению с 1 кварталом прошлого года (32,4 млрд. рублей), а коэффициент выплат — до 70,5%. Однако если в 2017 году у 16 страховщиков коэффициент выплат был более 77%, то по итогам 1 квартала таких компаний было уже 19. У 10 из них доля ОСАГО в портфеле превышает 30%, что несет угрозу финансовой устойчивости. 2 компании из этих 10 ушли с рынка во 2 квартале 2018 года. (Таблица 2).

По итогам первого квартала 2018 года средняя выплата по ОСАГО составила 61,1 тыс. рублей. Количество регионов с коэффициентом выплат более 77% достигло 42, в 17 из них выплаты превышают премии.

Рассмотрим факторы, которые влияют на страхование жизни и иные виды страхования. (Рисунок 2,3)

Рис. 3. Факторы, влияющие на рынок страхования иного, чем страхование жизни, в 2017 и 2018 году [9, С. 178]

Из представленных данных таблицы 2 видно, страхование жизни является инвестиционная привлекательность страховых продуктов которая в 2017 году составила 60%, а в 2018 году она увеличилась на 33% и составила 93%, также значительное влияние отказывает активность основных игроков, которая в 2017 году составила 80%, а в 2018 году, уменьшилась на 16% и следовательно составила 64%, объёмы кредитования составили 50% и в 2017 и в 2018 году. Самыми незначительными факторами влияющими на страхование жизни является покупательная способность населения которая в 2017 году составила 30%, а в 2018 году уменьшилась всего лишь на 1% и следовательно составила 29% и законодательные реформы страхового рынка в 2017 году составила 10%, а в 2018 уменьшились на 3% и составила 7%.

Исследуя, рисунок 3 можно сказать о том, что объем кредитования влияет на рынок больше всех остальных в 2017 году он составил 80%, а в 2018 году снизился на 1% и составил 79%; покупательная способность населения в 2017 году составила 70%, а в 2018 году она снизилась на 6% и составила 64%. Меньшее влияния оказывают законодательные реформы страхового рынка в 2017 году они составили 10%, а в 2018 году увеличились на 40% и составила 50%; экономические санкции в 2017 году составили 10%, а в 2018 году не значительно увеличился на 4% и составила 14%; волатильность обменного курса рубля в 2017 году составила 60%, а в 2018 году снизилась на 46% и составила 14%.

По итогам 1 квартала 2019 года можно ожидать активное продвижение инвестиционного страхования жизни через кредитные организации, чему будут способствовать невысокие ставки по депозитам. Премии по страхованию жизни ожидаются на уровне 40-45%. Объем рынка страхования жизни достигнет 470 млрд. рублей. Страхование от несчастных случаев и болезней (темпы прироста - 14-16% за 2018 год), ДМС (4-6%) и страхование имущества граждан (9-11%). Поддержку указанным сегментам окажут распространение программ страхования от критических заболеваний, коробочных продуктов, а также инфляция стоимости медицинских услуг. В сфере регулирования ОСАГО не ожидается существенных изменений до конца года.

3. ПЕРСПЕКТИВЫ И ПРАКТИЧЕСКИЕ МЕРЫ ПО РАЗВИТИЮ ЛИЧНОГО СТРАХОВАНИЯ В РОССИИ

3.1. Перспективы развития рынка личного страхования в России

Как было отмечено ранее, страхования обеспечивает уверенность в завтрашнем дне, защиту от непредвиденных расходов, необходимую помощь в сложных ситуациях. На сегодняшний день большая часть населения знает только необходимые виды страховых услуг. Однако, на страховом рынке существуют добровольные формы страхования.

Целесообразно сравнить некоторые показатели страхового рынка в разрезе стран. Так, если страховая премия в расчете на одного жителя в Японии составляет около 4,5 тысячи долларов, в Швейцарии - 3 тысячи, в США - 2,5 тысячи, то в России -лишь около 40 долларов. В валовом внутреннем продукте в развитых странах доля общей страховой премии составляет 8-10%, а в Российской Федерации - около 1,5%. Расходы австралийцев на добровольное страхование составляют примерно 10% общего дохода, американцев - свыше 15%, россиян - около 2 долларов в год. [5, С. 53]

Масштабы страховых операций на зарубежном страховом рынке России значительно различаются.

Можно привести достаточно большое количество причин отставания страхового рынка РФ, такие как отсутствие развитой страховой инфраструктуры; низкая страховая культура; отсутствие надежных инструментов долгосрочного размещения страховых резервов; информационная закрытость страхового рынка.

Исходя из выше перечисленных проблем, следует предпринять различные меры по защите потребителей страховых услуг:

-создание фонда гарантирования страховых выплат;

-установление в различных законодательных актах единых подходов к определению размеров страховых сумм и выплат.

На сегодняшний день в России имеются основные тенденции и приоритетные направления развития страхового рынка.

Основной тенденцией российского рынка является объединение банков и страховых организаций в виде совместных проектов по продаже страховых полисов через банковскую сеть. Успешным фактором развития страховых компаний становятся интеграция и движение страховых компаний в сферы финансового сектора и расширение набора предлагаемых ими продуктов.

На Западе сегодня практически не осталось свободных ниш для страховых компаний, и поэтому страховщики конкурируют между собой за определенный круг потребителей в течение десятков лет. Российские страховые компании могут комбинировать и продавать на российском рынке как классические, так и новые специфические виды страхования. [3, С. 468]

Вторая тенденция - глобализация страхового рынка, которая приведет к увеличению внутреннего рынка иностранных страховщиков, заинтересованных в создании совместных проектов с отечественными страховщиками.

Третья тенденция российского страхового рынка заключается в продаже страховых продуктов через Интернет. Это направление в страховой бизнес является очень перспективным, поскольку он позволяет преодолеть большие расстояния с наименьшими затратами и в будущем будет служить основным фактором, определяющих успех страхования компаний в России. Таким образом, это влияет на социальную сферу, так как формируется более широкое распространения страхования как социального явления среди большего числа представителей различных слове населения. [5, С. 54]

На сегодняшний день набирает свои обороты ипотека, так как вырастает необходимость в новом жилье у населения. Основные группы, нуждающиеся в финансовым инструментом являются молодые семьи и семьи с небольшим, но устойчивым заработком. При выдаче средств и на ипотеку банки хотят быть уверенными, что они ничего не потеряют. Поэтому банки обязывают своих клиентов обращаться к страховым компаниям, что не может не повлиять на развитие рынка страхования в целом.

Еще одна тенденция распространения страхования относится к развитию строительства. Сегодня темпы строительства и потребности резко возрастают, как в жилых, так и в нежилых фондах. Поэтому строительные компании расширяют сферы своей деятельности, так как строительство - это всегда дело рисковое и опасное. В дополнении к очевидным рискам существует риск нехватки прибыли, которые могут быть застрахованы на стадии строительства. Недополученная чистая прибыль и фактически понесенные постоянные расходы возмещается по этой программе, а также расходы, направленные на уменьшение продолжительности перерыва в коммерческой деятельности. Выплата может быть эквивалентна размеру чистой прибыли и постоянных расходов за 12 месяцев, предшествующих страховому году или планируемой чистой прибыли в соответствии с бизнес планом. [5, С. 55]

В дополнении к этим направлениям мы можем выделить еще одно: развитие менеджмента. Сегодня все больше компаний и организаций прибегают к услугам профессионального менеджмента для повышения эффективности своей деятельности и увеличения производительности труда персонала. Большое количество фирм обращают внимание на условия труда своих подчиненных на качество и уровень их жизни и здоровья. В этом случае упор делается на личное страхование персонала, которое включает в себя не только достойное обязательное медицинское страхование, но и добровольное медицинское страхование, страхование от несчастного случая, профессиональных заболеваний. [3, С. 469]

Так как на сегодняшний день граждане РФ активно выезжают за рубеж, то развитие туризма также благоприятно влияет на укрепление страхового рынка.

Комплекс вышеуказанных мер будет способствовать повышению эффективности страхового рынка, повышению доверия потребителей к страховым компаниям и соответственно к ускорению страхования Российской Федерации.

3.2. Практические меры по развитию личного страхования в современных условиях

Итак, в настоящее время состояние страхования в России характеризуется:

- низким охватом потенциальных объектов страхования как среди граждан, так и организаций, приводящим к их низкой защищенности от отрицательного воздействия рисков. Общий объем незастрахованных рисков в целом по экономике превышает квадриллион рублей. В зоне экстремально низкого покрытия находятся риски аварий на транспорте, риски разрушения жилья из-за природных катаклизмов, риски экологических катастроф. В России застраховано не более 15% от всей недвижимости [3, С. 470]. По данным ВСС, незастрахованные убытки за пять лет составили 100 млрд. руб. на выплаты гражданам и 12 трлн. руб. на восстановление инфраструктуры, в том числе прямые расходы бюджета, недополученные средства и дозакупки за рубежом [5, С. 55];

- состоянием стагнации во многих сегментах страхования под воздействием неблагоприятной экономической обстановки, отсутствия роста реальных доходов населения;

- неразвитостью взаимного страхования.

Существует множество факторов, препятствующих более широкому распространению страхования и повышению его социально-экономического значения. По нашему мнению, основные проблемы дальнейшего развития страхования обусловлены:

1) неблагоприятным воздействием состояния экономики страны, ограничивающим платежеспособный спрос как со стороны населения, так и со стороны бизнеса;

2) сохраняющимся невысоким уровнем страховой культуры в стране;

3) невысоким качеством урегулирования страховых случаев во многих компаниях, дискредитирующих тем самым роль страхования;

4) нацеленностью многих страховщиков на получение сиюминутной выгоды в ущерб повышению лояльности страхователей;

5) высоким уровнем страхового мошенничества;

6) завышенными страховыми тарифами по многим видам страхования (доля нетто-ставок очень низка в связи с высокими агентскими комиссиями);

7) системным кризисом в ОСАГО, проявляющимся в его повышенной убыточности, который пока не удается преодолеть. Несмотря на то что это вид обязательного страхования, он оказывает сильное влияние на операции добровольного страхования, вынуждает страховщиков тратить заработанную по договорам добровольного страхования прибыль не на его развитие, а на покрытие убытков в ОСАГО, что тормозит развитие страхования.

Недостаточный уровень страховой культуры большей части потребителей страховых услуг существенно ограничивает использование и развитие механизмов страховой защиты, что в основном обусловлено особенностью и условиями становления рыночной экономики в России, определившими недоверие к кредитно-финансовым институтам и к страховым услугам, в частности недостаточностью информации о страховании и субъектах страхового дела в СМИ, недостаточно квалифицированным менеджментом страховой отрасли, низким уровнем жизни значительной части населения, слабым развитием сфер малого бизнеса и предпринимательства, коротким горизонтом финансового планирования домохозяйств и хозяйствующих субъектов [7, с. 105].

Некоторые из указанных проблем решить довольно тяжело, например, проблему низкого уровня жизни населения, экономической стагнации. Другие же проблемы (повышение страховой культуры, качества урегулирования страховых случаев, обеспечения лояльности клиентов, повышение эффективности борьбы с мошенничеством, оптимизация тарифной политики, нормализация убыточности ОСАГО) могут быть решены за счет консолидации усилий страхового сектора и государства.

Таким образом, перспективы развития страхования во многом связаны с преодолением кризисных явлений в экономике, совершенствованием государственного регулирования страхового рынка, а также повышением качества и эффективности деятельности страховщиков. Внесение поправок в нормативно-правовые акты должно быть нацелено на создание условий, обеспечивающих развитие добровольных видов страхования, включая форму взаимного. Необходимо прежде всего обеспечить реализацию мер, указанных в Стратегии развития страховой деятельности до 2020 г., но полностью нереализованных: повышение уровня информирования граждан о страховщиках, страховых посредниках и условиях предоставляемых ими услуг, обеспечивающее возможность осознанного выбора страхователями страховых услуг; повышение правовой защиты потребителей страховых услуг с учетом специфики страховой деятельности; формирование эффективного механизма досудебного урегулирования споров между страховщиками и физическими лицами - страхователями путем создания института финансового омбудсмена, действующего на принципах независимости, добросовестности, справедливости, объективности и беспристрастности [4, С. 5].

В целях развития налогового стимулирования целесообразны следующие меры:

1) проведение индексации предельного объема расходов, включая страховые премии по ДМС и долгосрочному накопительному страхованию жизни, по которым можно получить социальный вычет по НДФЛ, до 240 тыс. руб.;

2) включение в указанный перечень расходов для получения социальных вычетов по НДФЛ договоров среднесрочного страхования жизни (от 3 лет);

3) выравнивание условий налогообложения страховых взносов по договорам коллективного пенсионного страхования со страховщиками и НПФ (внесение поправок в пп. 5 п. 1 гл. 34 НК РФ).

Действенным инструментом стимулирования спроса является прямое бюджетное субсидирование (части страховых премий или страховых выплат), однако в современных экономических условиях возможности его использования в регионах крайне ограничены. По мере стабилизации экономической ситуации в России необходимо шире использовать данный инструмент в федеральных и региональных программах. Также актуально в дальнейшем реформирование системы ОМС (разработка комбинированных программ ОМС и ДМС) и допуск страховщиков в систему обязательного пенсионного страхования.

Совершенствование антимонопольного регулирования должно включать введение пропорционального регулирования (особый подход к региональным страховщикам, в частности сохранение минимального уставного капитала на прежнем уровне), публикацию отчетов ФАС РФ о причинах доминирующего положения страховщиков, повышение ответственности за нарушения антимонопольного законодательства.

Оптимизировать стоимость страховой защиты можно за счет введения ограничения в отношении размера комиссионного вознаграждения посредников (30%) и доли нагрузки в тарифе (45%).

Развитие деятельности страховщиков в сфере добровольного страхования должно быть основано на разработке широкого спектра актуальных и эффективных страховых программ, повышении клиентоориентированности и индивидуализации обслуживания на основе внедрения новейших цифровых технологий (мобильные приложения, телематика, блокчейн, big data и т.д.). Новые технологии позволяют повысить эффективность страхового дела и качество страхового обслуживания, существенно удешевить страховые услуги, снизить уровень мошенничества, поэтому страховщикам следует активнее внедрять их в свою деятельность.

Развитие каналов продаж должно быть направлено на повышение уровня охвата страхового рынка и оптимизацию аквизиционных расходов. Необходимо снижать долю банковского канала, повышая долю прямых продаж, включая онлайн, шире использовать рекламу страховых продуктов. Ценовая политика должна быть направлена на привлечение и удержание клиентов, обеспечение роста прибыли за счет расширения охвата страхового поля и инвестиционного дохода. Широкое использование системы скидок, акционных предложений позволит привлечь новых страхователей.

Запланированное создание единой базы данных по рискам, соответствующей IT-системы и программного обеспечения позволит на качественно новом уровне подойти к формированию национальной системы добровольного страхования, снизить прямое участие государства в возмещении ущерба. В этой связи необходимо принять меры по ускорению создания национального риск-офиса. Не менее важной задачей является дальнейшее использование всех возможных способов повышения страховой грамотности и страховой культуры потенциальных потребителей. Все эти меры позволят повысить спрос и более качественно удовлетворять потребности потребителей в защите их имущественных интересов.

ЗАКЛЮЧЕНИЕ

Завершая исследование, следует еще раз отметить, что личное страхование - важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а с другой - создавать крупные инвестиционные ресурсы, финансировать государственные и коммерческие проекты в различных отраслях экономики.

В нашей стране на протяжении многих десятилетий личное страхование являлось основой всей функционирующей системы страхования. В условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам, а также влияния мирового финансового кризиса, личное страхование потеряло свою популярность, а система долгосрочного страхования практически разрушена.

Вместе с этим личное страхование играет значительную экономическую роль, которая заключается в том, что выплаты по договорам личного страхования влияют на расходную часть государственного бюджета, распространяющуюся на социальные программы, а денежные средства, аккумулируемые страховыми компаниями, являются потенциальным источником долгосрочных инвестиций в экономику государства. на фоне кризиса пенсионной системы и неблагоприятных демографических тенденций в России это имеет особое значение. В условиях дефицита инвестиционных ресурсов, привлечение с помощью страховых технологий сбережений населения может стать существенным элементом государственной финансовой политики и способствовать снижению общего объема внешних заимствований.

А работе проведен анализ рынка личного страхования в РФ за 2016-2018 гг. и на начало 2019 года. Сделан вывод, что по итогам 1 квартала 2019 года можно ожидать активное продвижение инвестиционного страхования жизни через кредитные организации, чему будут способствовать невысокие ставки по депозитам. Премии по страхованию жизни ожидаются на уровне 40-45%. Объем рынка страхования жизни достигнет 470 млрд. рублей. Страхование от несчастных случаев и болезней (темпы прироста - 14-16% за 2018 год), ДМС (4-6%) и страхование имущества граждан (9-11%). Поддержку указанным сегментам окажут распространение программ страхования от критических заболеваний, коробочных продуктов, а также инфляция стоимости медицинских услуг. В сфере регулирования ОСАГО не ожидается существенных изменений до конца года.

Сделан вывод об отставании страхового рынка РФ от стран Западной Европы. Этому, как было отмечено, способствуют такие причины, как отсутствие развитой страховой инфраструктуры; низкая страховая культура; отсутствие надежных инструментов долгосрочного размещения страховых резервов; информационная закрытость страхового рынка.

Исходя из выше перечисленных проблем, следует предпринять меры по защите потребителей страховых услуг:

-создание фонда гарантирования страховых выплат;

-установление в различных законодательных актах единых подходов к определению размеров страховых сумм и выплат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (часть вторая): кодекс от 26 января 1996 г. № 14-ФЗ (в ред. от 22 января 2019 г.) // Собрание законодательства РФ. – 1996. - № 5. - Ст. 410.

- Об организации страхового дела в Российской Федерации: Федеральный закон от 27.11. 1992 г. № 4015-1 (ред. от 28.11.2018 г.) // Российская газета. - № 6. - 12.01.1993.

Монографии и периодические издания

- Баканаев И.Л., Ашаганов, А.Ю., Цокаева, Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2015. - № 23. - С. 468-471.

- Бинникова И.С., Кузнецова Е.А. Перспективы развития страховой отрасли на базе промышленного сектора России // Международный журнал прикладных и фундаментальных исследований. - 2016. - № 12. – С. 5

- Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка РФ // Наука через призму времени. - 2018. - № 1 (10). - С. 53-55.

- Веселовский М.Я. Страховой сервис: учеб. пособие / М.Я. Веселовский. - М.: Финансы и статистика, 2014. - 512 с.

- Гомелля В.Б. Страховой маркетинг: актуальные вопросы методологии, теории и практики / В.Б. Гомелля, Д.С. Туленти. - М., 2010. - 218 с.

- Землячев С.В., Россихина И.В. Экономическая сущность личного страхования // Science Time. - 2016. - № 5 (29). - С. 208-213.

- Кохно Н.О., Оберемко Е.В., Лопатина А.А. Анализ страхового рынка России // Инновационная экономика: перспективы развития и совершенствования. - 2018. - № 8 (34). - С. 176-182.

- Кузнецова Е.А. Перспективы развития рынка личного страхования в России // Будущее российского страхования: оценки, проблемы, точки роста: сборник трудов XVII международной научно-практической конференции. – 2016. - С. 388 – 394.

- Кузнецова Е.А., Зуева Б.О. Влияние кадровой политики на эффективность страховой компании // Сборник трудов XV Международной научно-практической конференции. - Казань, 2015. – С. 142-147.

- Молчанов В.С. Роль страхования в экономике и финансовой системе страны // Juvenis scientia. - 2016. - № 4. - С. 23-24.

- Плиса В.Й. Страхування: навч. пошб / В. Й. Плиса - К.: Каравела, 2015. - 392 с.

- Улыбина Л.К., Окорокова О.А., Ваньян Г.А. Страховой рынок России: оценка индикаторов и перспектив развития // Экономика и предпринимательство. - 2013. - № 85. - С. 469-479.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография / Ю.Б. Фогельсон. - М.: Норма: ИНФРА-М, 2012. - 576 с.

- Худяков А.И. Теория страхования. - М.: Статут, 2014. – 420 с.

Интернет-ресурсы

- Банк Российской Федерации [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/. (дата обращения: 21.10.2019)

- Информационный портал Банки.ру [Электронный ресурс] – Режим доступа: http://www.banki.ru (дата обращения: 21.10.2019)

- Казахстанский портал о страховании [Электронный ресурс] – Режим доступа: http://allinsurance.kz (дата обращения: 21.10.2019)

- Обзор страхового рынка за 1 квартал 2018 года НРА [Электронный ресурс]. - Режим доступа: http://www.ra-national.ru/ru/node/62866. (дата обращения: 21.10.2019)

- Официальный сайт рейтингового агентства RAEX («Эксперт РА») [Электронный ресурс] – Режим доступа: http://raexpert.ru (дата обращения: 21.10.2019)

- Страховой рынок 2018 [Электронный ресурс]. - Режим доступа: http://center-yf.ru/data/economy/strahovoy-rynok-2018.php. (дата обращения: 21.10.2019)

- Субъекты и объекты страховых отношений [Электронный ресурс] - Режим доступа: http://studyspace.ru/finansyi-i-kredit.-razdel-1-tereticheskie-voprosyi./sub-ektyi-i-ob-ektyi-strahovyih-otnos-3.html. (дата обращения: 21.10.2019)

- Сущность, функции страхования [Электронный ресурс] - Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie.html. (дата обращения: 21.10.2019)

ПРИЛОЖЕНИЕ 1

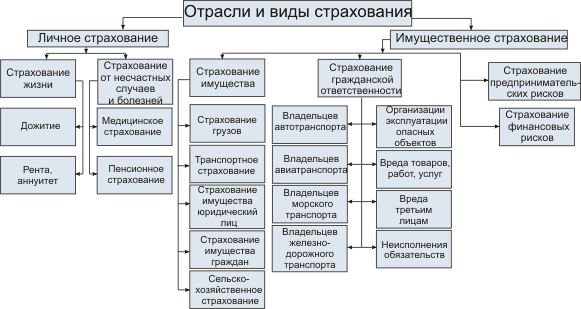

Рис. 1. Отрасли и виды страхования в РФ

- Мотивация как важнейший компонент учебной деятельности: условия и особенности формирования у обучающихся различных типов мотивации (Мотивы в структуре психологической готовности ребенка к школе)

- Система защиты информации в банковских система(ПОНЯТИЕ ИНФОРМАЦИИ И ИНФОРМАЦИОННЫХ РЕСУРСОВ)

- Система защиты информации в банковских система (Рекомендации по повышению защиты информации банка АК «Собинбанк»)

- Менеджмент человеческих ресурсов (НА ПРИМЕРЕ АО «ГАЗПРОМ ГАЗЭНЕРГОСЕТЬ»)

- Управления каналами сбыта в системе товародвижения реально существующей организации (Анализ управления каналами сбыта в системе товародвижения ООО «Бразерс»)

- Корпоративные стратегии

- Моделирование предметной области «Учет товаров с помощью UML» (Построение и обоснование модели новой организации бизнес процессов)

- Основные структуры алгоритмов (сравнительный анализ и примеры их использования)

- Особенности профессиональной мотивации служащих организации (ООО «Оливье»)

- Социальное государство. Его отличие от социалистического государства (Понятие социального государства)

- Особенности организации стартапа в сфере частного дошкольного образования (Разработка маркетинговой стратегии продвижения на рынок и позиционирование стартапа)

- Собственная торговая марка как инструмент коммерческой деятельности (Теоретические аспекты политики собственных торговых марок)