Личное страхование и перспективы его развития в РФ (Теоретические аспекты личного страхования).

Содержание:

Введение

Актуальность. Международная практическая деятельность не разработала более выгодного, целесообразного и недорого способа сохранности экономической заинтересованности производителей, чем страхование. Суть страхования как экономической категории определяется в системе экономических взаимоотношений, содержащих причинение вреда одному из участника таких отношений и компенсацию его из специализированных целевых фондов, созданных за счет уплаты платежей страхователей, при наступлении страхового случая.

Личное страхование — это способ обеспечения физических лиц от непредвиденных ситуаций, которые впоследствии причиняют вред жизни человека, его дееспособности и здоровью. Данный вид страхования также является основным финансовым механизмом, предусматривающим защиту благосостояния граждан. Главнейшее предназначение личного страхования является обеспечение эффективной защиты граждан от прямого и непрямого воздействия угроз предвиденных рисков.

Цель работы – провести исследование рынка личного страхования в России и определить пути его развития.

Задачи работы:

- исследовать понятие личного страхования как одного из основных видов страхования;

- рассмотреть особенности договоров личного страхования;

- выявить необходимость и объективные условия развития личного страхования в России;

- провести анализ рынка личного страхования в России;

- определить пути развития личного страхования в России.

Предметом исследования являются система страховых отношений, возникающих в процессе личного страхования.

Объект исследования – рынок личного страхования в России.

Теоретико-методологическую базу исследования составили труды зарубежных и отечественных ученых в области страхования в целом, личного страхования, в частности.

Теоретической и методологической основой исследования выступают системный подход и комплексный анализ, которые позволяют всесторонне подойти к изучению экономической природы и содержания механизма имущественного страхования, раскрыть и обосновать пути и инструменты развития имущественного страхования. В курсовой работе использованы приемы и средства статистического, финансово-экономического и логического анализа, включая ретроспективный, а также методы сравнения и группировок, принципы системности и развития.

Информационную базу исследования составили статистические и аналитические данные Федеральной службы страхового надзора; публикации отдельных исследователей, информация, размещенная в справочно-правовых системах, иные справочные материалы, информация, размещенная в глобальной сети Internet, экспертные оценки.

Глава 1.Теоретические аспекты личного страхования

Понятие личного страхования как одного из основных

видов страхования

Личное страхование является одной из частей такого механизма как страхование. Объектом данного вида являются риски, касающиеся жизни и здоровья человека, к примеру, риски по факту наступления смерти человека; риски по факту определенного заболевания человека; риски, характерные фактом наступления несчастного случая; риски по факту наступления утраты трудоспособности по старости[1].

Первейшим из всех возможных видов страхования появилось страхование жизни еще в древнем Риме предположительно в V веке до нашей эры. В этот период времени были специфические объединения взаимного страхования, именуемые погребальными коллегиями, которые собирали взносы со своих членов. Они создавались для того, чтобы обеспечить любого из участников такой коллегии необходимыми средствами для организации похорон в случае смерти члена коллегии, так как ни у участника коллегии, ни у его семьи не было возможности собрать необходимую сумму средств для похорон.

Спустя некоторое время функционирование этих коллегий затруднилась, потому что они начали возмещать определенную сумму средств, помимо выплаты в случае смерти, еще и в случае дожития застрахованного лица до определенного возраста. Эти выплаты были единоразовыми и регулярными в виде аннуитентов (ежегодных).

В средневековье система аннуитетов применялась для того, чтобы обойти церковное табу на ростовщичество (размещение денежных средств под проценты было признано церковью смертным грехом и для христианина категорически запрещено). Применяя систему аннуитетов, средства предоставлялись не в долг, а без возврата и выплачивались не проценты, а аннуитеты, но прибыль от операции присутствовала. Это самый первый пример применения страхования по непрямому предназначению.

В XI-XIII веках государства приняли такое страхование в качестве особой компетенции и применяли как для формирования своих финансов, так и для снятия с себя нагрузки обеспечения недееспособных лиц. В некоторых городах взносы в государственный бюджет для дальнейшей выплаты аннуитетов были обязательными[2].

В XVI-XVII веках при определении схем уплаты страховых премий и выплат страховых возмещений стали опираться на возрастные группы. Были построены таблицы смертности, на основе которых и формировались все расчеты. Однако суть всех проектов государства касательно страхования было одна и та же – человек уплачивал конкретную сумму денежных средств единоразово либо частями на протяжении определенного периода времени, а по достижении им (или его детьми) конкретного возраста либо в случае смерти застрахованного, ему или его выгодоприобретателям выплачивалась страховая сумма единоразово либо частями.

Однако в России личное страхование начало свое развитие в 1835 г., когда было создано «Российское страховое общество капиталов и доходов». Данная организация занималась страхованием от несчастных случаев и болезней и была освобождена от уплаты каких-либо налогов. Страхование от несчастных случаев и болезней предназначалось первоначально как защита интересов всех трудящихся граждан при разнообразных травмах на производстве.

Страхование от несчастных случаев и болезней начала свое развитие, в первую очередь, в качестве защиты интересов трудоспособных граждан при разных травмах на производстве. Отличия в страховых поступлениях в соответствии с профессией впервые возникли в Германии. Немецкие страховые кампании подразделяли все профессии на двенадцать групп по мере опасности – первая группа включала учителей, а двенадцатая – работников, осуществляющих производство взрывчатых веществ[3]. Прежде всего, данный вид личного страхования применялся разными профессиональными объединениями работающих.

В Российской Федерации 6 марта 1861 г. была введена обязательная организация страховой кассы на всех казенных горных заводах. Взносы работающего населения в такую кассу составляли два-три процента от заработной платы. Ведение делами таких касс было сконцентрировано в руках работников. В 1888 г. такой же механизм был внедрен на железных дорогах. 2 июня 1903 г. механизм страховых касс был признан почти на всех предприятиях, применяющих труд наемных рабочих.

23 июня 1912 г. в России государство обязало работодателей страховать своих рабочих, то есть была внедрен механизм, приближающаяся к существовавшей на тот период в Европе. Поскольку обязательство уплачивать премии было возложено на работодателей, то кассы потеряли характер взаимности и преобразовались в коммерческие компании.

Несмотря на то, что личное страхование развивалось медленно, в России впервые было внедрено страхование трудящегося населения за счет средств работодателей и были основаны больничные кассы.

В отличие от стран с развитой экономикой, где страхование развивалось в качестве компонента социально-экономического механизма, развитие страхования в России в существенной степени происходит скачкообразно. Российский рынок страховых услуг в своем развитии в ситуации перехода к новым экономическим отношениям прошел несколько этапов:

- 1991-1996 гг. – период создания рынка страховых услуг, в данный период были приняты основные законодательные акты и основы функционирования страхового дела;

- конец 1996 – август 1998 г. – была приняла вторая часть Гражданского Кодекса Российской Федерации, усовершенствование законодательства в сфере страхования;

- конец 1998 г. – настоящее время – современный этап. Для данного периода характерным было снижение количества страховых компаний и их прибыли, но после 2000 г. данная ситуация была улучшена.

Распространенность личного страхования является показателем социальной стабильности, источником инвестиционных ресурсов для экономики страны, механизмом снижения расходной части бюджета на социальные программы[4].

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму)[5].

Основаниями для этого являются – причинение вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижение им определенного возраста или наступление в его жизни иного предусмотренного договором события (страхового случая)[6].

В целом, из анализа Гражданского кодекса РФ (далее - ГК РФ), можно понять, что четкого понятия личного страхования не сформировано. Действующее законодательство всего лишь отражает признаки, присущие данному виду. В соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», к объектам личного страхования относятся:

1. Имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни).

2. Имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

3. Имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг, вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование)[7].

В настоящее время укоренилось мнение, что личное страхование является самостоятельным видом (подотраслью), страхования и обладает своими особенностями и спецификой[8].

Личное страхование включает страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

Основной целью страхования жизни является предотвращение критического ухудшения уровня жизни. Данный вид страхования носит долгосрочный характер, так как договоры заключаются на несколько лет, а порой и пожизненно. Страхование жизни предусматривает выплату страховой суммы страхователю или другому лицу в связи: с дожитием до обусловленного срока или события либо до пенсионного возраста с последующей пожизненной выплатой ежемесячной пенсии в установленном размере; с наступлением смерти застрахованного лица; с различными увечьями от несчастного случая, происшедшего в период страхования. Это страхование выполняет сберегательную функцию (то есть накопление денежных средств)[9].

В страховании от несчастных случаев и болезней присутствует характерная этому виду специфичность с рисками. В частности, страховым случаем признается определенный момент, который наступил в случайном порядке. Принято различать страхование: индивидуально - от несчастных случаев; детей - от несчастных случаев; работников - за счет предприятий, учреждений и организаций; работников железнодорожного транспорта - от несчастных случаев; обязательное страхование пассажиров. В данном виде страхования возникает масса проблем при его исполнении страховой компанией в связи с тем, что страховой компании необходимо достоверно убедиться в том, что страховой случай наступил случайно, а не преднамеренно[10].

Что касается медицинского страхования, следует отметить, что оно отражено несколькими видами личного страхования, которые предусматривают обязанность страховщика по осуществлению оплаты медицинских услуг, медицинских материалов в пределах страховой суммы в случаях амбулаторно-поликлинического лечения застрахованного лица; стационарного лечения застрахованного лица; санаторно-курортного, восстановительного лечения застрахованного лица.

В соответствии с действующим законодательством, добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования. Оно обеспечивает гражданам получение дополнительных медицинских и иных услуг, сверх установленных программами обязательного медицинского страхования.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования[11].

Порядок проведения обязательного медицинского страхования в РФ установлен Федеральным Законом Российской Федерации от 29.11.2010 № 326 - ФЗ «Об обязательном медицинском страховании в Российской Федерации»[12]. В стране создан Федеральный и территориальные фонды обязательного медицинского страхования[13]. Страхователями при обязательном медицинском страховании являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления - для неработающего населения; организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, нотариусы, занимающиеся частной практикой, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования, - для работающего населения.

От уплаты страховых взносов на обязательное медицинское страхование освобождены общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, учреждения, созданные для осуществления уставных целей этих организаций.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан. Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием[14].

1.2. Особенности договора личного страхования

Руководствуясь статьей 927 ГК РФ, можно сделать заключение, что договор личного страхования является публичным договором[15]. Именно в страховании публичность реализуется в следующем:

1) страховая компания, занимающая личным страхованием, несет обязанность по заключению договора абсолютно с любым лицом;

2) организация, занимающая страховой деятельностью должна иметь определенные стандартные правила страхования, в целях реализации договора в условиях для всех одинаковых, иными словами существующие правила должны осуществляться одинаково для всех;

3) организация, занимающая страховой деятельностью не имеет право в выборе предпочтения клиентов;

4) организация, занимающая страховой деятельностью должна устанавливать одинаковый для всех размер страховых премий, характеристику событий;

5) организация, занимающая страховой деятельностью имеющая лицензию не вправе отказываться от заключения договора, только определенное веское обоснование дает право отказа[16].

Выступать в роли страхователя в случае личного страхования может как физическое, так и юридическое лицо. Спецификой данного вида договора является то, что застрахованным лицом может выступать только гражданин. Так же в данном виде страхования допускается присутствие выгодоприобретателя. Согласно ГК РФ, договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица[17].

Следует указать на присутствие обязательного условия в договоре по личному страхованию. Так регламентирует нам пункт 2 статья 942 ГК РФ, при заключении договора личного страхования, между участниками договора, должно быть достигнуто соглашение о застрахованном лице, поскольку только при соблюдении указанного требования совместно с другими существенными условиями договора, допустимо заключить договор, в случаи не соблюдение условий, догов считается не заключенным.

По общим правилам, руководствуясь пунктом 1 статьи 432 ГК РФ, договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем существенным условиям договора. Существенные условия договора личного страхования отражаются в статье 942 ГК РФ. В договоре должны присутствовать условие о застрахованном лице, условия об определенном характере события; о размере страховой суммы; о сроке действия договора. Таким образом, не допускает, не соответствие по данным существенным условиям[18].

Выводы

Личное страхование является одной из частей такого механизма как страхование. Объектом данного вида являются риски, касающиеся жизни и здоровья человека, к примеру, риски по факту наступления смерти человека; риски по факту определенного заболевания человека; риски, характерные фактом наступления несчастного случая; риски по факту наступления утраты трудоспособности по старости.

Распространенность личного страхования является показателем социальной стабильности, источником инвестиционных ресурсов для экономики страны, механизмом снижения расходной части бюджета на социальные программы.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму). Основаниями для этого являются – причинение вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижение им определенного возраста или наступление в его жизни иного предусмотренного договором события (страхового случая).

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни человека: страхование жизни; страхование от несчастных случаев и болезней; медицинское страхование. Данные виды страхования выполняют важную социальную функцию, поскольку затрагивают интересы каждого человека.

Глава 2. Анализ личного страхования в России

2.1. Необходимость и условия личного страхования в России

Природно-климатические, производственные, экономические, политические и иные риски несут значительную угрозу для населения и объектов экономики страны. Любой из обозначенных рисков может привести к утрате или повреждению имущества, нарушению условий жизнедеятельности и ухудшению материального положения населения, гибели людей, потере ими трудоспособности (табл. 1).

Таблица 1

Сведения о чрезвычайных ситуациях, произошедших на территории Российской Федерации за 2013-2018 гг. [19]

|

Годы |

Чрезвычайные ситуации по характеру и виду источников возникновения |

||||

|

Техногенные |

Крупные |

Природные чрезвычайные |

Биолого- |

Итого |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Количество чрезвычайных ситуаций, ед. |

|||||

|

2013 |

178 |

21 |

118 |

43 |

360 |

|

2014 |

185 |

5 |

65 |

42 |

297 |

|

2015 |

229 |

5 |

150 |

56 |

440 |

|

2016 |

166 |

7 |

116 |

46 |

335 |

|

2017 |

186 |

1 |

44 |

31 |

262 |

|

за 6 мес. |

77 |

0 |

19 |

19 |

115 |

|

Погибло, чел. |

|||||

|

2013 |

537 |

108 |

37 |

1 |

683 |

|

2014 |

751 |

38 |

2 |

0 |

791 |

|

2015 |

613 |

32 |

189 |

1 |

835 |

|

2016 |

563 |

51 |

б |

0 |

620 |

|

2017 |

556 |

0 |

11 |

0 |

567 |

|

за 6 мес. |

287 |

0 |

36 |

0 |

323 |

|

Пострадало, чел. |

|||||

|

2013 |

982 |

578 |

1298 |

50 |

2908 |

|

2014 |

1134 |

161 |

22419 |

2 |

23716 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2015 |

24093 |

137 |

76680 |

84 |

100994 |

|

2016 |

1621 |

247 |

209308 |

364 |

211540 |

|

2017 |

1620 |

14 |

128233 |

2 |

129869 |

|

за 6 мес. |

686 |

0 |

7904 |

1040 |

9630 |

Весьма опасным и распространенным рисковым событием является пожар. При невозможности выхода из зоны пожара от ожогов различной степени или от отравления продуктами горения также происходят поражение и гибель людей (табл. 2.).

Таблица 2

Общие сведения о пожарах и их последствиях в РФ

в 2013-2018 гг. [20]

|

Показатель |

2013г. |

2014г. |

2015г. |

2016г. |

2017г. |

за 6 мес. |

|

Количество пожаров, единиц |

179098 |

16S528 |

162975 |

15320S |

153002 |

72779 |

|

Погибло при пожарах, чел. |

12983 |

12028 |

11635 |

10560 |

10253 |

5042 |

|

Травмировано при пожарах, чел. |

13067 |

12457 |

11962 |

11101 |

11089 |

5940 |

Кроме обозначенных случайностей катастрофического характера, могут возникать случайные события, связанные с конкретными личностями (гражданами), например, заболевание, дорожно-транспортное происшествие; внезапное падение человека с последующим переломом костей тела; нападение (покушение) на человека.

Большая часть населения рассчитывает на помощь государства за счет средств Федерального, регионального или местного бюджетов. Однако, в условиях роста потенциальных угроз, нестабильности экономической ситуации бюджет государства, тем более отдельного региона может не осилить оказание помощи всем пострадавшим и в полном объеме компенсировать причиненные убытки[21]. Кроме того, средства централизованных резервных (страховых) фондов не предназначены для возмещения потерь, понесённых отдельными гражданами в результате событий, имеющих частный характер, в связи с чем, одним из способов компенсации дополнительных расходов или потерь доходов нами видится активное участие граждан в системе страхования.

Важнейшей составляющей в системе страховой защиты интересов граждан является личное страхование, призванное обеспечить страховые выплаты при наступлении таких страховых случаев, как: причинение вреда здоровью граждан, их смерть в результате несчастного случая или болезни (страхование от несчастных случаев и болезней); необходимость оказания медицинской, лекарственной помощи и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг (медицинское страхование); дожитие граждан до определенных возраста или срока либо наступление иных событий в жизни граждан, а также их смерть (страхование жизни).

Условия страховой выплаты в каждом конкретном случае разные, поскольку все зависит от вида страхования и договора. В этом контексте договоры личного страхования могут иметь накопительный (сберегательный) характер (страхование жизни; пенсионное страхование), не иметь его (рисковое страхование - страхование от несчастных случаев и болезней; медицинское страхование) или предусматривать оба варианта (смешанное страхование жизни).

Если условием страхования является возможность накопления средств и получения гарантированных сумм по окончании срока действия договора, то это будет относиться к накопительному страхованию жизни. Договор рискового страхования предполагает получение застрахованным лицом страховой выплаты при условии, если в течение срока действия договора страхования наступит оговоренный в нем страховой случай. Накоплений по такому договору не образуется и, если за время действия договора страхового случая не произошло, страховщик ничего не выплачивает. Рисковое страхование позволяет защитить жизнь и здоровье застрахованного на определенный промежуток времени, например, в течение года, либо только при выполнении определенного вида работ, поездке на отдых, в путешествие. Во многих развитых странах вторым по развитости после страхования жизни считается страхование на случай критических заболеваний (например, онкологических, инфаркта, инсульта), позволяющее решить многочисленные финансовые проблемы застрахованного лица после установления ему диагноза.

Целью же смешанного страхования жизни может быть, как возможность накопить определенную денежную сумму к установленному сроку (например, достижению пенсионного возраста), так и смягчение финансовых последствий ударов судьбы (смерти застрахованного) независимо от неблагоприятных обстоятельств.

Условия договоров личного страхования весьма разнообразны и отличаются по страховым организациям. Базовый договор каждого конкретного страховщика может иметь множество модификаций, сочетающих различные риски в индивидуально составленном страховом договоре с каждым клиентом. Согласно действующему законодательству, личное страхование в РФ может проводиться в обязательной и добровольной форме[22]. Основаниями возникновения страховых обязательств, как и любых иных, являются закон и договор. Так, в соответствие со ст. 935 ГК РФ законом на указанных в них ли может быть возложена обязанность страховать жизнь, здоровье других определенных в законе лиц, на случай причинения вреда их жизни, здоровью. При этом, п.2 ст. 935 гласит, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Следовательно, требование отдельных недобросовестных страховщиков обязательного страхования жизни при заключении, например, договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) или обычных кредитных договоров является не законным. Так согласно п. 2 ст. 16 Закона «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)[23]. Исключением является страхование жизни заемщика в случае ипотечного риска, связанного с порчей или утратой объекта недвижимости. Это страхование обязательно в силу п. 1 ст. 31 Закона «Об ипотеке (залоге недвижимости)»[24].

При добровольном страховании взаимоотношения страховщика и страхователя строятся на условиях заключаемых договоров страхования. Так, в соответствие со ст. 927 ГК РФ страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Согласно ст. 940 ГК РФ договор страхования должен быть заключен в письменной форме, отсутствие которой влечет за собой недействительность договора[25].

Порядок заключения договора личного страхования подчиняется общему для всех договоров положению, закрепленному в ст. 432 ГК РФ: «договор считается заключенным, если между сторонами в требуемой в надлежащих случаях форме достигнуто соглашение по всем существенным условиям договора»[26].

Следует знать, что при заключении договора личного страхования между страхователем и страховщиком обязательно должно быть достигнуто соглашение: 1) о застрахованном лице; 2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая); 3) о размере страховой суммы; 4) о сроке действия договора. Отсутствие какого-либо из этих условий является безусловным основанием признания договора личного страхования незаключенным.

Итак, какой вид личного страхования выбрать должен решить сам гражданин в зависимости от его интересов и потребностей в страховой защите от тех или иных рисков. Но, выбирая, следует иметь в виду, что накопительное страхование предполагает обязательство на весьма длительный срок и всегда существует определенный риск снижения доходов страхователя. При этом обязанность платить страховые взносы в размере определенной договором сумме (при уплате в рассрочку) со страхователя не снимается. При досрочном же расторжении договора (например, при неуплате очередных взносов) выкупная сумма может существенно (в меньшую сторону) отличаться от той, которая предполагалась к накоплению во время действия договора долгосрочного накопительного страхования жизни.

2.2. Тенденции развития личного страхования в России

Рассмотрим развитие личного страхования в России.

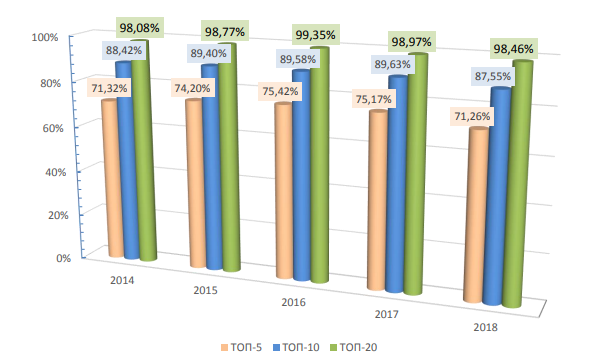

Темп роста премий по страхованию жизни ожидаемо замедлился (36,5% в 2018 году, 53,7% в 2017 году), но прирост премий в абсолютном выражении превысил показатели 2017 года и составил почти 121 млрд рублей. Договоры страхования, как и в прошлом году, заключают 30 страховщиков жизни. В 2018 году на рынок вышли 2 новых игрока – ООО «РСХБ-Страхование жизни» и ООО СК «БКС Страхование жизни». Концентрация в сегменте выше среднерыночных значений, но из-за снижения доли ООО «Капитал Лайф Страхование Жизни» (прежнее название - ООО СК «Росгосстрах-Жизнь») доля ТОП-10 компаний оказалась ниже, чем в прошлом году. Пятерка лидеров последние 2 года не меняется. При этом 3 компании (ООО «СК «Сбербанк Страхование жизни», ООО СК «ВТБ Страхование жизни» и ООО «Ренессанс Жизнь») показывают темп роста выше среднерыночного, ООО «АльфаСтрахование-Жизнь» - ниже, а ООО «Капитал Лайф Страхование Жизни» сократило объем премий более чем в 2 раза из-за потери одного из каналов распространения продуктов. Лидер сегмента - ООО СК «Сбербанк страхование жизни» - получил на 76 млрд рублей больше, чем в прошлом году, при общем росте сегмента на 121 млрд рублей. Его доля на рынке страхования жизни составляет 39,2%. Эта же компания собирает 56,7% премий по страхованию заемщиков.

Рисунок 1. Изменения в сегменте страхования жизни[27]

Подходят к концу договоры, заключенные в начале массовых продаж, и выплаты по страхованию жизни выросли с 36,5 до 67 млрд рублей. Результатами инвестирования оказалось недовольно большинство клиентов, так как средняя доходность оказалась в несколько раз ниже доходности по депозитам. В 2019 году сохранится тенденция замедления роста премий, что связано как с исчерпанием эффекта базы, так и внедрением новых стандартов раскрытия информации об условиях договора. Тем не менее страхование жизни останется самым крупным видом. Проблема мисселинга (неполного/недостаточного информирования об основных условиях договора) не будет решена полностью, на благодаря усилиям регулятора и профессионального объединения станет менее острой.

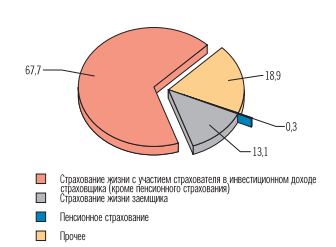

Рисунок 2. Структура премий по страхованию жизни в 2018 г.

В 2018 г. в секторе страхования от несчастных случаев и болезней вели

страховую деятельность около 250 страховых компаний (или около 58% зарегистрированных российских страховщиков).

С 1 апреля 2019 г. вступило в силу указание Банка России о минимальных (стандартных) требованиях при заключении договора инвестиционного страхования жизни, в соответствии с которым страховщики жизни обязаны раскрывать клиентам детальную информацию о продуктах страхования жизни, что направлено на снижение мисселинга. Например, должны будут перечисляться активы, от стоимости (динамики стоимости) которых зависит размер дохода выгодоприобретателя, порядок расчета и выплаты гарантированного и инвестиционного дохода, порядок расчета выкупной суммы и ее раз‑ мер в случае досрочного расторжения договора, размер комиссионного вознаграждения и прочее. Также продавцы обязаны будут информировать клиентов о том, что получение инвестиционного дохода не гарантировано, а сами инвестиции не застрахованы в системе АСВ.

Участники рынка отмечают, что крупные предприятия в условиях кризиса продолжали страховать своих сотрудников, но старались оптимизировать затраты за счет исключения из полисов ДМС дорогостоящих услуг и услуг клиник с высоким уровнем цен. Предприятия малого и среднего бизнеса чаще отказывались от ДМС.

Одним из направлений развития рынка в кризисных условиях стало внедрение механизма софинансирования медицинских услуг по полисам ДМС за счет сотрудников, подразумевающий разделение оплаты полиса работодателем и работником в определенных долях. Еще одним эффективным инструментом формирования стоимости полиса ДМС для работодателей являлась франшиза. При использовании данного механизма сотрудник участвует в финансировании ДМС на этапе оплаты услуги, то есть когда медицинское учреждение предлагает ему дополнительные консультации и обследования. Ожидается, что внедрение механизмов софинансирования и франшизы будут способствовать более рациональному потреблению медицинских услуг и повысят доходность данного вида деятельности для страховых компаний.

В 2019 гг прогнозируется дальнейшее сокращение численности медицинских приемов по полисам ДМС, до 79,9 млн приемов в 2019 г. В 2020-2021 гг ожидается незначительный рост натурального объема рынка на 1,0%-1,4% в год. В 2021 г данный показатель достигнет 81,8 млн приемов. Одним из факторов роста числа медицинских приемов по полисам ДМС станет продвижение услуг ДМС для физических лиц с помощью новых каналов сбыта - Интернет, салоны сотовой связи, отделения Почты России, банки, сall-центры.

Ожидается, что в 2019-2021 гг клиники будут увеличивать цены на услуги по мере удорожания расходных материалов, лекарств, оборудования, аренды помещений, оплаты труда персонала. В рассматриваемом периоде прогнозируется рост сектора ДМС в стоимостном выражении в среднем на 6,7% в год - до 190,4 млрд руб в 2021 г.

Выводы

Важнейшей составляющей в системе страховой защиты интересов граждан является личное страхование, призванное обеспечить страховые выплаты при наступлении таких страховых случаев, как: причинение вреда здоровью граждан, их смерть в результате несчастного случая или болезни (страхование от несчастных случаев и болезней); необходимость оказания медицинской, лекарственной помощи и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг (медицинское страхование); дожитие граждан до определенных возраста или срока либо наступление иных событий в жизни граждан, а также их смерть (страхование жизни).

Глава 3. Перспективы развития личного страхования в России

В настоящее время для населения весьма актуальным является поиск источников средств для оплаты расходов на образование, а также в связи с материальными проблемами, возникающими при рождении детей. Одним из способов решения этих вопросов является заключение соответствующих договоров страхования жизни. Такие договоры должны заключаться за несколько лет до наступления страхового случая, каковым может быть в зависимости от решаемой задачи поступление застрахованного лица в соответствующее учебное заведение или рождение ребенка. При этом страховые взносы уплачиваются обычно периодически в течение всего периода страхования до наступления страхового случая родителями или другими страхователями.

Страховые выплаты при страховании расходов на образование должны производиться раз в полугодие или год в течение всего периода учебы застрахованного лица и возмещать его затраты на оплату обучения в учебном заведении. При страховании на случай рождения ребенка целесообразно, по нашему мнению, сочетание выплат единовременного страхового пособия при рождении ребенка, покрывающего затраты семьи в связи с данным событием, и ежемесячной страховой ренты, выплачиваемой в течение одного-трех лет и позволяющей компенсировать утрату доходов в связи с отсутствием возможности трудиться у члена семьи, ухаживающего за ребенком.

Ситуация, сложившаяся в настоящее время с выплатой государственных пенсий по старости, заставляет задумываться руководителей предприятий-работодателей и граждан о дополнительном негосударственном пенсионном обеспечении. Накопление необходимых для этого средств можно осуществлять как в негосударственном пенсионном фонде, так и в страховой компании. Вместе с тем следует признать, что страхование дополнительной пенсии – весьма дорогостоящий вид страхования, поэтому сегодня страхователями в основном являются предприятия, имеющие высокие доходы: компании топливно-энергетического комплекса, крупные банки и иностранные фирмы[28].

Однако в целях привлечения к страхованию менее благополучных в финансовом отношении организаций, а также частных лиц следует использовать варианты страховой защиты, при которых в уплате страховых взносов участвуют работодатели и работники.

Для развития пенсионного страхования необходимо создавать системы налоговых льгот, стимулирующие долгосрочные накопления граждан для своего пенсионного обеспечения в будущем. Одной из таких льгот могло быть уменьшение базы по налогу на доходы физических лиц на сумму страховых взносов, уплаченных гражданином по договору пенсионного страхования, заключенному на длительный срок (не менее 5 лет), а на более короткий срок – налогообложение по ставке, которая меньше установленной общей. Механизм льготирования средств, использованных на пенсионное страхование, широко практикуется в развитых зарубежных странах.

Стимулирование долгосрочного пенсионного страхования могло бы способствовать и решению возникшей проблемы, связанной с инвестиционными ресурсами. Учитывая важность этой проблемы, можно установить особый порядок инвестирования страховщиками средств, полученных по таким договорам[29].

Итак, в ближайшей и среднесрочной перспективе особое внимание должно быть уделено развитию и совершенствованию некоторых из рассмотренных видов личного страхования. Среди добровольных видов, проводимых за счет средств предприятий, акцент следует сделать на развитие страхования работников от несчастных случаев на производстве и медицинского страхования. Что касается страхования за счет средств граждан, то сегодня наиболее перспективна страховая защита от несчастных случаев в быту и накопительное страхование жизни[30].

Проанализировав тарифы лидеров страховой отрасли, и сопоставив их, можно сделать вывод, что произошли позитивные изменения. Так, ценовая политика обрела общий уровень, а тенденции демпинга перестают быть актуальными и на первый план выходят качество и надежность. Не объективные и финансово не обоснованные различия страховых тарифов уже не актуальны.

Все наиболее значимые договора в сфере личного страхования централизуются в десятке крупнейших компаний. Основной упор направлен на рекламу, маркетинг и развитие агентских сетей. Сумма расходов снижается за счет снижения комиссионных отчислений посредникам. Увеличение объемов взносов связан с эффективным развитием банковской сферы продаж (уровень комиссионных банков – посредников составляет 30-70%)[31].

Нестабильная экономическая ситуация позитивно повлияла на подход страховых компаний к расширению посреднического канала продаж – вынудив к повышению эффективности ведения бизнеса.

С целью скорейшего развития агентской сети страховые компании зачастую пренебрегают качественным обучением и сертификацией агентов, что негативно отражается на мнении потребителей услуг и создают условия для мошенничества. В условиях повышенной конкуренции компании активно ищут свободные рыночные позиции, где размещают новые финансовые продукты, стремясь оперативно реагировать на запросы клиентов и оптимизации отношений. Основные задачи для повышения эффективности деятельности: обеспечение прозрачности деятельности и контролируемость на всех этапах бизнеса; исключение функциональных повторов внутри компании; увеличение скорости и качества выполнения функций сотрудниками путем четкого распределения обязанностей и усовершенствования технологий; детализированное построение бизнес процессов; специальные и высокопрофессиональные отделы для раскрытия случаев финансовых преступлений; широкий контроль над персоналом с целью предотвращения злоупотреблений; направление части персонала на выполнение узкоспециализированных функций[32].

Перспективным для отрасли и недостаточно задействованным остается направление страховых брокеров (юридических лиц), которые существенно снижают нагрузку на компанию и увеличивают объемы продаж, при этом предоставляя клиентам качественный сервис в отличие от свободных агентов. Поэтому в настоящее время в России, рынок личного (индивидуального) добровольного страхования в России находится на стадии становления[33].

Выводы

В целях развития личного страхования в России целесообразно:

1) развитие практики заключение договоров страхования за несколько лет до наступления страхового случая, каковым может быть в зависимости от решаемой задачи поступление застрахованного лица в соответствующее учебное заведение или рождение ребенка;

2) при страховании на случай рождения ребенка целесообразно сочетание выплат единовременного страхового пособия при рождении ребенка, покрывающего затраты семьи в связи с данным событием, и ежемесячной страховой ренты, выплачиваемой в течение одного-трех лет и позволяющей компенсировать утрату доходов в связи с отсутствием возможности трудиться у члена семьи, ухаживающего за ребенком;

3) для развития пенсионного страхования необходимо создавать системы налоговых льгот, стимулирующие долгосрочные накопления граждан для своего пенсионного обеспечения в будущем. Одной из таких льгот могло быть уменьшение базы по налогу на доходы физических лиц на сумму страховых взносов, уплаченных гражданином по договору пенсионного страхования, заключенному на длительный срок (не менее 5 лет), а на более короткий срок – налогообложение по ставке, которая меньше установленной общей;

4) развитие института страховых брокеров (юридических лиц), которые существенно снижают нагрузку на компанию и увеличивают объемы продаж, при этом предоставляя клиентам качественный сервис в отличие от свободных агентов.

Заключение

Личное страхование является одной из частей такого механизма как страхование. Объектом данного вида являются риски, касающиеся жизни и здоровья человека, к примеру, риски по факту наступления смерти человека; риски по факту определенного заболевания человека; риски, характерные фактом наступления несчастного случая; риски по факту наступления утраты трудоспособности по старости.

Распространенность личного страхования является показателем социальной стабильности, источником инвестиционных ресурсов для экономики страны, механизмом снижения расходной части бюджета на социальные программы.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму). Основаниями для этого являются – причинение вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижение им определенного возраста или наступление в его жизни иного предусмотренного договором события (страхового случая).

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни человека: страхование жизни; страхование от несчастных случаев и болезней; медицинское страхование. Данные виды страхования выполняют важную социальную функцию, поскольку затрагивают интересы каждого человека.

Важнейшей составляющей в системе страховой защиты интересов граждан является личное страхование, призванное обеспечить страховые выплаты при наступлении таких страховых случаев, как: причинение вреда здоровью граждан, их смерть в результате несчастного случая или болезни (страхование от несчастных случаев и болезней); необходимость оказания медицинской, лекарственной помощи и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг (медицинское страхование); дожитие граждан до определенных возраста или срока либо наступление иных событий в жизни граждан, а также их смерть (страхование жизни).

Результаты 2016 года нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темп роста премий превысил уровень инфляции (5,4%), количество договоров увеличилось на 24 миллиона. Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский. Помимо страхования жизни активно развиваются страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков.

В целях развития личного страхования в России целесообразно:

1) развитие практики заключение договоров страхования за несколько лет до наступления страхового случая, каковым может быть в зависимости от решаемой задачи поступление застрахованного лица в соответствующее учебное заведение или рождение ребенка;

2) при страховании на случай рождения ребенка целесообразно сочетание выплат единовременного страхового пособия при рождении ребенка, покрывающего затраты семьи в связи с данным событием, и ежемесячной страховой ренты, выплачиваемой в течение одного-трех лет и позволяющей компенсировать утрату доходов в связи с отсутствием возможности трудиться у члена семьи, ухаживающего за ребенком;

3) для развития пенсионного страхования необходимо создавать системы налоговых льгот, стимулирующие долгосрочные накопления граждан для своего пенсионного обеспечения в будущем. Одной из таких льгот могло быть уменьшение базы по налогу на доходы физических лиц на сумму страховых взносов, уплаченных гражданином по договору пенсионного страхования, заключенному на длительный срок (не менее 5 лет), а на более короткий срок – налогообложение по ставке, которая меньше установленной общей;

4) развитие института страховых брокеров (юридических лиц), которые существенно снижают нагрузку на компанию и увеличивают объемы продаж, при этом предоставляя клиентам качественный сервис в отличие от свободных агентов.

Список литературы

- Гражданский кодекс РФ. Часть 2: Федеральный закон от 26.01.1996 № 14-ФЗ (с изм. и доп.)// Собрание законодательства РФ. - 1996. - № 5. - Ст. 410.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.) // СПС КонсультантПлюс.

- Закон Российской Федерации от 27.11.1992 № 4015-1 (с изм. и доп.) «Об организации страхового дела в Российской Федерации» //СПС «КонсультантПлюс».

- Федеральный Закон Российской Федерации от 29.11.2010 № 326-ФЗ (с изм. и доп.) «Об обязательном медицинском страховании в Российской Федерации» //СПС «КонсультантПлюс».

- Закон РФ от 07.02.1992 № 2300-1 (с изм. и доп.) «О защите прав потребителей» // СПС КонсультантПлюс.

- Федеральный закон от 16.07.1998 № 102-ФЗ (с изм. и доп.) «Об ипотеке (залоге недвижимости)» // СПС КонсультантПлюс.

- Аккалаева Л.Ф., Колиева А.Э. Понятие личного страхования как одного из основных видов страхования // Современная научная мысль. 2015. № 5. С. 133-138.

- Алёхина, Е.С. Основы страховой деятельности: учебное пособие. - Белгород: Кооперативное образование, 2018.

- Алехина Е. С., Савченко А. Ю. Проблемы и перспективы развития личного страхования в России // В сборнике: Молодежь и кооперация: реальность и будущее Материалы международной студенческой научной конференции. Белгородский университет кооперации, экономики и права. Белгород, 2015. С. 38-42.

- Алтынникова Л. А., Потапова Е. В., Уварова Е.Е. Проблемы и перспективы развития рынка личного страхования в России // Вестник ОрелГИЭТ. 2015. № 4. С. 150-155.

- Балабанов И.Т., Балабанов А.И. Страхование: Учебник для ВУЗов. - СПб.: ПИТЕР, 2018.

- Белых В.С., Кривошеев И.В., Митричев И.А. Страховое право России: учебное пособие / отв. ред. В.С. Белых. - Изд. 3-е., перераб. и доп. - М.: Норма, 2015.

- Гвозденко А. А. Основы страхования – М.: Финансы и статистика, 2012.

- Гинзбург А. И. Страхование. 2-е изд. – СПб: Питер, 2015.

- Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015.

- Турчаева И.Н. Чрезвычайные ситуации и некоторые аспекты массового страхования жилья // Экономика и предпринимательство. - 2014.- № 4 ч.2. - 561-566 с.

- Филина М.А. Современное добровольное личное страхование в России: проблемы и перспективы развития // Экономика и предпринимательство. 2014. № 10. С. 260-263.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография / Ю.Б. Фогельсон. – М.: Норма: ИНФРА-М, 2018.

- Чубрина Г. Н. Личное страхование в России: проблемы и перспективы // В сборнике: ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И СТРАХОВЫХ ОРГАНИЗАЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международного страхового форума. Гл. редактор И. Ю. Макарихин; отв. редактор М. Ю. Молчанова. Пермь, 2015. С. 313-319.

- Эртель А.Г. Совершенствование правовых мер по реабилитации инвалидов // Право и практика. - 2014. - № 3. - С.44-50.

- Эксперт РА: http://raexpert.ru.

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 34. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 34. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 34. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 34. ↑

-

Аккалаева Л.Ф., Колиева А.Э. Понятие личного страхования как одного из основных видов страхования // Современная научная мысль. 2015. № 5. С. 133-138. ↑

-

Гражданский кодекс РФ. Часть 2: Федеральный закон от 26.01.1996 № 14-ФЗ (с изм. и доп.)// Собрание законодательства РФ. - 1996. - № 5. - Ст. 410. ↑

-

Закон Российской Федерации от 27.11.1992 № 4015-1 (с изм. и доп.) «Об организации страхового дела в Российской Федерации» //СПС «КонсультантПлюс». ↑

-

Белых В.С., Кривошеев И.В., Митричев И.А. Страховое право России: учебное пособие / отв. ред. В.С. Белых. - Изд. 3-е., перераб. и доп. - М.: Норма, 2015. – С. 18. ↑

-

Балабанов И.Т., Балабанов А.И. Страхование: Учебник для ВУЗов. - СПб.: ПИТЕР, 2018. - С. 163. ↑

-

Аккалаева Л.Ф., Колиева А.Э. Понятие личного страхования как одного из основных видов страхования // Современная научная мысль. 2015. № 5. С. 133. ↑

-

Эртель А.Г. Совершенствование правовых мер по реабилитации инвалидов // Право и практика. - 2014. - № 3. - С.44-50. ↑

-

Федеральный Закон Российской Федерации от 29.11.2010 № 326-ФЗ (с изм. и доп.) «Об обязательном медицинском страховании в Российской Федерации» //СПС «КонсультантПлюс». ↑

-

Чубрина Г. Н. Личное страхование в России: проблемы и перспективы //

ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И СТРАХОВЫХ ОРГАНИЗАЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международного страхового форума. Гл. редактор И. Ю. Макарихин; отв. редактор М. Ю. Молчанова. Пермь, 2015. С. 313-319. ↑ -

Федеральный Закон Российской Федерации от 29.11.2010 № 326-ФЗ (с изм. и доп.) «Об обязательном медицинском страховании в Российской Федерации» //СПС «КонсультантПлюс». ↑

-

Гражданский кодекс РФ. Часть 2: Федеральный закон от 26.01.1996 № 14-ФЗ (с изм. и доп.)// Собрание законодательства РФ. - 1996. - № 5. - Ст. 410. ↑

-

Чубрина Г. Н. Личное страхование в России: проблемы и перспективы //

В сборнике: ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И СТРАХОВЫХ ОРГАНИЗАЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международного страхового форума. Гл. редактор И. Ю. Макарихин; отв. редактор М. Ю. Молчанова. Пермь, 2015. С. 313-319. ↑ -

Гражданский кодекс РФ. Часть 2: Федеральный закон от 26.01.1996 № 14-ФЗ (с изм. и доп.)// Собрание законодательства РФ. - 1996. - № 5. - Ст. 410. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 37. ↑

-

Эксперт РА: http://raexpert.ru. ↑

-

Эксперт РА: http://raexpert.ru. ↑

-

Турчаева И.Н. Чрезвычайные ситуации и некоторые аспекты массового страхования жилья // Экономика и предпринимательство. - 2014.- № 4 ч.2. - 561-566 с. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Закон РФ от 07.02.1992 № 2300-1 (с изм. и доп.) «О защите прав потребителей» // СПС КонсультантПлюс. ↑

-

Федеральный закон от 16.07.1998 № 102-ФЗ (с изм. и доп.) «Об ипотеке (залоге недвижимости)» // СПС КонсультантПлюс. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.) // СПС КонсультантПлюс. ↑

-

Эксперт РА: http://raexpert.ru. ↑

-

Тыжинова Н. А. Развитие личного страхования в посткризисный период // диссертация на соискание ученой степени кандидата экономических наук / Байкальский государственный университет экономики и права. Иркутск, 2012. – С. 32. ↑

-

Алёхина, Е.С. Основы страховой деятельности: учебное пособие. - Белгород: Кооперативное образование, 2014. – С. 112. ↑

-

Гвозденко А. А. Основы страхования – М.: Финансы и статистика, 2012. – С. 90. ↑

-

Алтынникова Л. А., Потапова Е. В., Уварова Е.Е. Проблемы и перспективы развития рынка личного страхования в России // Вестник ОрелГИЭТ. 2015. № 4. С. 150-155. ↑

-

Гинзбург А. И. Страхование. 2-е изд. – СПб: Питер, 2015. – С. 187. ↑

-

Алехина Е. С., Савченко А. Ю. Проблемы и перспективы развития личного страхования в России // В сборнике: Молодежь и кооперация: реальность и будущее Материалы международной студенческой научной конференции. Белгородский университет кооперации, экономики и права. Белгород, 2011. С. 38-42. ↑

- Процедуры несостоятельности (банкротства) (Некоторые проблемы применения реабилитационных процедур несостоятельности (банкротства) юридических лиц)

- Система гражданско-правовых средств защиты права собственности и других вещных прав (Иск об истребовании имущества из чужого незаконного владения)

- Понятие и классификация функций государства (Эволюция функций государства)

- Налоговая декларация в налоговом учете (Общие вопросы представления налоговой декларации)

- ОРГАНИЗАЦИЯ СТРАХОВОГО ДЕЛА В РФ (Экономическая сущность страхования)

- Методические возможности повышения эффективности профессионального обучения (АО «Связной Логистика»)

- Коммерческая деятельность розничного торгового предприятия и её совершенствование (на примере конкретной организации) (ИП ГУМИРОВ С.В. МАГАЗИН «ОРХИДЕЯ»)

- Фразеологические средства и перевод (Особенности перевода английских фразеологизмов)

- Сленгизмы в печати (Сленг в средствах массовой информации)

- Основные функции менеджмента (Персонал в контексте управления человеческими ресурсами)

- Основные современные подходы к истолкованию природы права.

- Понятие социального обеспечения (Российская система социального обеспечения: современное состояние, правовые проблемы дальнейшего развития)