Личное страхование перспективы его развития в РФ

Содержание:

ВВЕДЕНИЕ

В современных условиях развития российской экономики страхование играет довольно существенную роль в защите интересов граждан. Позитивной тенденцией является так же то, что уровень добровольного страхования возрастает, потому что данный фактор свидетельствует об усилении осознанности участия граждан России в страховой деятельности и повышении финансовой культуры. С учётом того, что личное страхование имеет наибольшую значимость среди всех видов добровольного страхования, рассмотрение вопроса о тенденциях его развития, безусловно, является актуальным.

Актуальность курсовой работы заключается в том, что личное страхование оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны.

Целью работы является изучение тенденций и перспектив развития личного страхования в России на современном этапе.

Для достижения поставленной цели в работе решались следующие задачи:

- изучить теоретические основы личного страхования;

- рассмотреть и проанализировать тенденции развития рынка личного страхования в Российской Федерации за 2014-2016 года;

- представить прогноз по развитию личного страхования в Российской Федерации на 2017 год;

- исследовать проблемы развития личного страхования в условиях рыночной экономики и перспективы его развития.

Объектом исследования курсовой работы является личное страхование в Российской Федерации.

Предметом исследования курсовой работы выступает система личного страхования в современной России.

Проблему личного страхования исследовали в своих трудах следующие авторы: Авакян А.М., Ахвледиани Ю.Т., Воротилова О.А., Есаулко Е.Д., Кузнецова Е.А., Харченко К.Н. и другие.

В работе использовались учебники и учебные пособия, а стаже статьи из периодической печати и сети Интернет.

Информационной базой послужили статистические данные Банка России о страховом рынке РФ за 2014-2016 года, а также исследования и аналитические данные Рейтингового агентства «Эксперт РА», Ассоциации страховщиков жизни, Национального рейтингового агентства и пр.

Структурно курсовая работа состоит из введения, двух глав теоретической и аналитической, заключения и списка использованных источников, включающего 36 наименований. Работа включает в себя 9 рисунков и 8 таблиц.

1. Теоретические основы личного страхования

1.1. Понятие и сущность личного страхования

Личное страхование – это отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека[1].

Обобщенно, личное страхование можно определить, как «отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба»[2].

Личное страхование в целом является дополнением к государственному социальному страхованию и социальному обеспечению[3].

История возникновения личного страхования уходит в далекие времена. Считается, что личное страхование появилось в V веке до нашей эры в Древнем Риме. Оно получило популярность во многих цивилизованных странах мира, где по достоинству оценили те ценности, которые защищает страхование. Наибольшего развития лайфовое страхование достигло в Италии, а вот рисковое страхование от несчастного случая – в Германии[4].

Трудно представить жизнь в цивилизованном обществе без страховой защиты. Она дает уверенность в завтрашнем дне гражданам разных стран. В наши дни наиболее развит рынок страховых услуг в США. Здесь особый акцент сделан на личном страховании.

Но в губерниях России страхование жизни развивалось очень медленно. Еще в морском праве Висби для владельцев судов 1541 года была обязательной норма страхования жизни капитана. А вот в Российской империи первое страховое общество, страховавшее от пожаров, появилось лишь в 1765 году и располагалось в Риге. В иных российских городах подобных обществ не было.

Лишь в 1835 году первое лайфовое страховое общество появилось в России. К концу XIX столетия в Российской империи страхованием жизни занималось всего 6 российских страховых общества, 2 американских и 1 французское. Наибольшее распространение получили акционерные страховые общества.

К 1914 году на российском рынке работало 22 отечественных и 3 иностранных общества. Их развитию способствовала популярность фондовой биржи. Акции страховых обществ свободно обращались на них.

Очень часто держателями таких акций являлись сами страхователи. Стремление получить дивиденды стимулировало работу и заставляло их заключать новые договора. Однако в эти времена страхованием жизни в стране было охвачено лишь 0,25% ее населения. Чаще всего это были люди состоятельные и образованные[5].

В Советском Союзе эта сфера деятельности принадлежала государству, а потому им мог занимался только Госстрах.

Огромной популярностью в СССР пользовалось добровольное личное страхование: смешанное, от несчастных случаев и к бракосочетанию[6].

Личное страхование в развитых странах занимает ведущее место в страховых отношениях страховщиков и населения. Несмотря на то, что страховая защита доходов населения в наибольшей доле реализуется через общественные фонды потребления в виде государственного социального и пенсионного страхования, государство не может полностью удовлетворить потребности людей в защите[7]. Поэтому складываются объективные возможности для дополнения общественной страховой защиты населения путем части денежных вложений самого населения в рамках страхования жизни[8].

Таким образом, личное страхование естественным образом смыкается с государственным социальным страхованием и социальным обеспечением и является существенным элементом, дополняющим указанные государственные программы и позволяющим в большей степени и в более полном размере обеспечить защиту интересов граждан[9].

Понятие объекта личного страхования в общественной сфере подразумевает защиту человека от определенных видов событий. Речь идет о случаях, способных повлечь серьезные последствия для социального, материального или финансового состояния конкретного физического лица, или организации.

Согласно российскому законодательству, объектами личного страхования выступают имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни) и (или) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование)[10].

При этом, в отличие от объектов имущественного страхования объекты личного страхования не имеют стоимости. Жизнь или смерть не могут быть объективно оценены. Человек может лишь попытаться предотвратить те материальные трудности, с которыми столкнется в случае смерти или инвалидности. Следовательно, при личном страховании не происходит возмещение материального ущерба, а выплачивается денежная компенсация в соответствии с договором страхования, что направлено на выравнивание потерь в семейных доходах вследствие негативных последствий определенных неблагоприятных событий[11].

В личном страховании возможно одновременное заключение нескольких договоров, покрывающих одинаковые риски[12].

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными – только физические лица, как дееспособные, так и недееспособные. Страхователь при личном страховании может быть одновременно и застрахованным лицом.

Концентрация страховщиками значительных страховых резервов по личному страхованию и нахождение этих резервов достаточно продолжительное время в страховой компании превращает личное страхование в важнейший фактор инвестиционной политики[13].

Чтобы обеспечить гражданам максимально полную компенсацию ущерба при наиболее распространенных угрозах, многие государства применяют комплексный подход к развитию личного страхования как отдельного сегмента экономической деятельности. В зависимости от вида подписанного договора объектом страхования выступает здоровье и жизнь людей. При этом используются различные переплетения, комбинации и формулировки.

1.2. Классификация и виды личного страхования в современной России

Существует несколько критериев, позволяющих правильно классифицировать личное страхование.

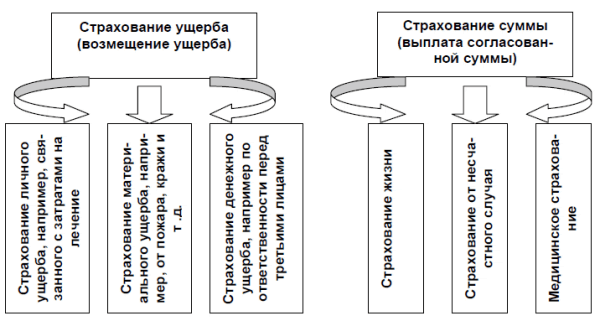

Личное страхование в современной России может быть классифицировано по следующим критериям (см. рисунок 1):

- форме;

- объема рисков;

- видов страхования;

- количества застрахованных;

- сроков страхования;

- форм выплат страхового возмещения;

- периодичности страховых премий.

Рис.1. Виды личного страхования[14]

Существует несколько видов личного страхования.

Виды личного страхования делят на (см. рисунок 2)[15]:

- жизни, когда страховыми случаями в отношении застрахованного является: уход из жизни во время действия договора:

- дожитие до определенного срока, события или даты выплаты страховой ренты;

- потеря трудоспособности, телесные повреждения и т.д.

Рис. 2. Классификация личного страхования

Страхование жизни – популярный и одновременно сложный финансовый продукт. Характерные потребительские свойства ставят услугу в один ряд с другими видами личного страхования. В зависимости от типа договора страхование жизни защищает человека в ряде конкретных случаев или обеспечивает компенсацию на случай смерти.

В Российской Федерации услугу страхования жизни предлагают специализированные компании, а также банковские и некоторые другие организации. Во всем мире страхование жизни справедливо считается одним из самых востребованных продуктов страховых компаний. Главная ценность услуги – выплата большой суммы компенсации родственникам в случае смерти основного кормильца семьи или любого другого близкого человека[16].

Страхование жизни принято делить на рисковое и накопительное (см. рисунок 1). Последнее в обязательном порядке включает страховую выплату в случае: смерти или дожития застрахованной особы до окончания действия договора. Это долгосрочные договора, которые носят сберегательную функцию. Это самый дорогой вид страхования[17].

2. от несчастного случая, когда страховым событием является вред, нанесенный жизни или здоровью застрахованного. Он не предусматривает обязательность страховой выплаты.

У каждого человека есть потребность защитить финансово себя и своих близких от расходов, которые связаны с болезнью, последствиями несчастного случая или уходом из жизни.

Страховая суммы выплачивается, если с застрахованным произойдет (см. рисунок 3):

- нанесение ущерба здоровью, вследствие болезни или несчастного случая;

- инвалидность вследствие болезни или несчастного случая;

- смерть вследствие болезни или несчастного случая.

Рис.3. Классификация отраслей страхования по видам страховых выплат[18]

Страхование жизни может быть обязательным и добровольным. Застрахованными лицами могут выступать дети, школьники, взрослые, пассажиры определенных видов транспорта в пути, рабочие опасных профессий и т.д.;

3. медицинское предусматривает, что страховым событием является ущерб, нанесенный здоровью застрахованного лица.

Целью медицинского страхования является оказание медицинской помощи и оплата профилактических мероприятий за счет накопленных средств.

В России существует два вида медицинского страхования - добровольное и обязательное. Последнее - часть государственной социальной политики. Она гарантирует всем гражданам страны равные права в получении квалифицированной медицинской помощи в российской системе здравоохранения и обеспечения лекарственными препаратами.

Характер помощи и ее объем при добровольном медицинском страховании определяется лишь условиями страхового договора.

Российские компании, которые работают в страховании жизни, реализуют продукты, которые смогут удовлетворить потребности жителей страны. Все они делятся на три вида[19]:

- рисковое страхование;

- накопительное страхование жизни;

- инвестиционное страхование жизни.

Рисковое страхование – это когда страховая компания обязана сделать выплату выгодоприобретателю при наступлении страхового события, указанного в договоре. Им может быть смерть, получение инвалидности, полная потеря трудоспособности, критические заболевания и т.д. (см. таблица 1).

Таблица 1

Виды страховых программ отечественных страховых компаний

|

Страховая компания |

Виды страховых программ |

|---|---|

|

Ренессанс Жизнь |

Защита, Медицина без границ. Персональный доктор, Защита Экспресс и т.д. |

|

АльфаСтрахование Жизнь |

Следить за своим здоровьем, Следить за здоровьем ребенка |

|

Русский Стандарт |

Без риска |

|

РОСГОССТРАХ Жизнь |

Защита+, Защита завтрашнего дня. Водитель, Фортуна «Дети» |

Накопительное страхование жизни, обязательно имеет страховое событие «Дожитие» и «Смерть». Когда они наступают, производится выплата, которая состоит из страховой суммы и инвестиционного дохода. Последний начисляется по результатам инвестиционной деятельности страховщика.

Накопительное страхование позволяет собрать нужную сумму средств и к установленному сроку и обеспечить защиту от ряда потенциальных угроз здоровью и жизни человека.

Накопительное страхование обладает и рисковой составляющей - смерть, инвалидность, травматизм. Застрахованным может выступать как взрослый человек, так и ребенок (см. таблица 2)[20].

Таблица 2

Виды страховых программ отечественных страховых компаний

|

Страховая компания |

Виды страховых программ |

|

Ренессанс Жизнь |

Дети, Гармония Жизни, Будущее |

|

АльфаСтрахование Жизнь |

Накопить капитал на ребенка, Накопить на достойную |

|

Русский Стандарт |

Копилка, Дети |

|

РОСГОССТРАХ Жизнь |

Семья, Дети, Сбережение (Престиж) |

Благодаря накопительному страхованию каждый способен[21]:

- Сформировать капитал, необходимый ребенку для учебы, покупки жилья, путешествия или приобретения транспортного средства.

- Сохранить и приумножить капитал благодаря юридическим и налоговым привилегиям страхования.

- Получить инвестиционный доход благодаря длительному и стабильному использованию консервативного инструмента.

- Сформировать резервный фонд и грамотно диверсифицировать имеющиеся вложения.

Инвестиционное страхование жизни очень схоже с накопительным. Но главное отличие - страхователь может самостоятельно держать под контролем инвестиционные риски и стратегии страховщика. Он не теряет защиты своих средств и возможности получить выплату по рискам (см. таблица 3)[22].

Таблица 3

Виды страховых программ отечественных страховых компаний

|

Страховая компания |

Виды страховых программ |

|

Ренессанс Жизнь |

Инвестор, Вклад в будущее |

|

АльфаСтрахование Жизнь |

РРОФинанс, Капитал в плюс |

|

Русский Стандарт Страхование |

Копилка |

|

РОСГОССТРАХ Жизнь |

Престиж 2 |

Под особенностями операций по личному страхованию следует понимать конкретные интересы застрахованного лица. Существует отдельный перечень интересов, которые разрешается включать в договор страхования.

К особым моментам также относят специфический характер отдельных рисков, которые оговариваются в соглашении. Как правило, речь идет о случаях нейтрального характера, не несущих опасности застрахованному лицу (бракосочетание, совершеннолетие, дожитие до определенного возраста).

Статья 934 ГК РФ сообщает, что застрахованным лицом по договору личного страхования могут считаться исключительно граждане РФ без статуса выгодоприобретателя и страхователя.

Выводы.

Таким образом, по результатам теоретического исследования понятия и сущности личного страхования можно сделать основные выводы о том, что личное (иначе называемое индивидуальным) страхование нацелено на сохранение привычного уровня доходов человека в ситуациях, когда он потерял свое здоровье или стал инвалидом, вышел на пенсию или вовсе ушел из жизни.

Объектом личного страхования выступает здоровье, трудоспособность и жизнь. А предметом являются риски, которые с этим связаны: уход из жизни, потеря трудоспособности, получение телесных повреждений, критические болезни, а также дожитие и т.д. Чаще всего оно добровольное и является дополнением к обязательному государственному соцстрахованию и соцобеспечению.

Заключая договор личного страхования, застрахованный уверен в том, что, если произойдет страховое событие, он либо его выгодоприобретатели не останутся лицом к лицу с финансовыми трудностями. Они получат страховую выплату, и тем самым смогут сохранить привычный им уровень жизни.

Основная цель страхования – дать уверенность в завтрашнем дне.

Предназначение личного страхования – дать каждому застрахованному финансовую защиту его интересов в сфере здоровья и жизни.

Существует несколько видов личного страхования. Каждый вид защищает интересы застрахованного, но в разных сферах. Многолетний зарубежный опыт говорит, что это действенный механизм, способный дать надежду в самых непростых жизненных ситуациях. Уверенность в завтрашнем дне – одно из самых главных и объяснимых желаний человека в современном мире. Личное страхование дает финансовую защиту каждому, кто своевременно оформи страховой договор. Он станет надежной опорой в самые тяжелые времена.

2. Современное состояние личного страхования в РФ

2.1. Тенденции развития рынка личного страхования в РФ за 2014-2016 года

В таблице 4 представлена динамика показателей страховой деятельности в сегменте личного страхования) российских страховщиков за период 2014-2016 года (данные представлены по данным Банка России)[23].

Таблица 4

Динамика рынка личного страхования в РФ в 2014-2016 гг.

|

Вид страхования |

Показатели страховой деятельности |

2014 год |

2015 год |

2016 год |

Динамика, % |

|

|---|---|---|---|---|---|---|

|

2015 /2014 |

2016 /2015 |

|||||

|

Добровольное страхование жизни (кроме ОМС), всего |

Страховые премии (взносы) по договорам страхования, млрд. руб. |

108,5 |

129,7 |

215,7 |

19,5 |

66,3 |

|

Выплаты по договорам страхования, млрд. руб. |

14,2 |

23,7 |

29,9 |

66,9 |

26,2 |

|

|

Личное страхование (кроме страхования жизни), всего |

Страховые премии (взносы) по договорам страхования, млрд. руб. |

219,6 |

209,8 |

245,8 |

-4,5 |

17,2 |

|

Выплаты по договорам страхования, млрд. руб. |

110,5 |

114,4 |

115 |

3,5 |

0,5 |

|

|

В т.ч.: |

||||||

|

- от несчастных случаев и болезней |

Страховые премии (взносы) по договорам страхования, млрд. руб. |

95,5 |

80,9 |

107,9 |

-15,3 |

33,4 |

|

Выплаты по договорам страхования, млрд. руб. |

15,3 |

14,8 |

14,4 |

-3,3 |

-2,7 |

|

|

- медицинское страхование |

Страховые премии (взносы) по договорам страхования, млрд. руб. |

124,1 |

128,9 |

137,8 |

3,9 |

6,9 |

|

Выплаты по договорам страхования, млрд. руб. |

95,2 |

99,6 |

100,6 |

4,6 |

1,0 |

|

|

Обязательное личное страхование, всего |

Страховые премии (взносы) по договорам страхования, млрд. руб. |

17,6 |

18,2 |

17,9 |

3,4 |

-1,6 |

|

Выплаты по договорам страхования, млрд. руб. |

17,9 |

17,1 |

15,9 |

-4,5 |

-7,0 |

|

|

Всего добровольное и обязательное страхование (кроме ОМС) |

Страховые премии (взносы) по договорам страхования, млрд. руб. |

987,8 |

1023,8 |

1180,6 |

3,6 |

15,3 |

|

Выплаты по договорам страхования, млрд. руб. |

472,3 |

509,2 |

505,8 |

7,8 |

-0,7 |

|

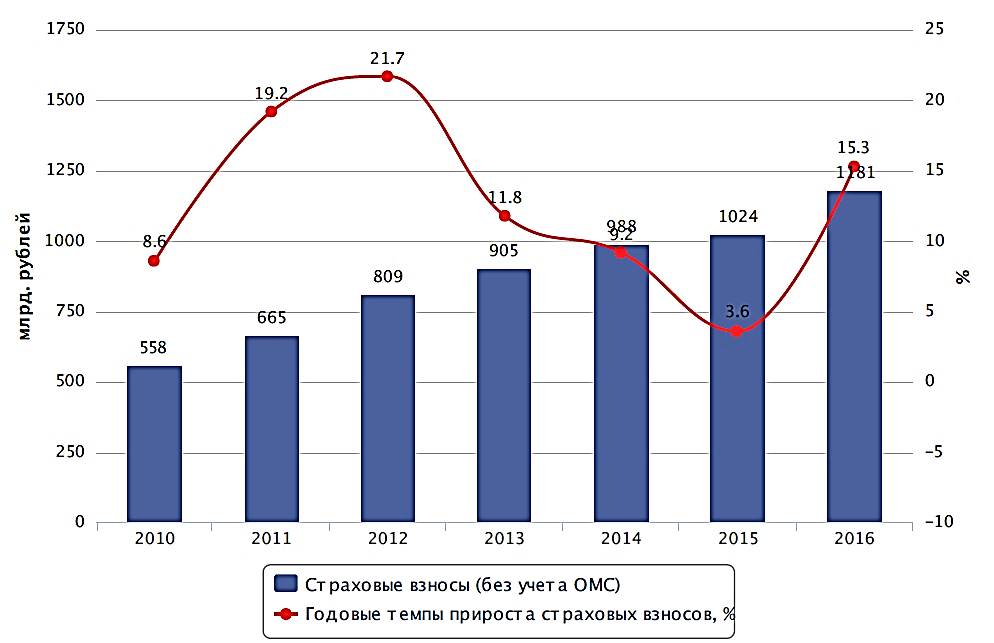

По данным Банка России, что приведены в таблице 4 видно, что рост страхового рынка ускорился и значение показателя в 2016 году составило 15,3% по сравнению с 2015 годом, что стало максимумом за последние четыре года (с 2013-го) (см. рисунок 4). Объем страхового рынка РФ в 2016 году достиг 1 180,6 млрд рублей.

Рис.4. Динамика страховых премий за 2010-2016 гг. (Источник: RAEX (Эксперт РА), по данным Банка России)[24]

Рост премий по страхованию жизни (кроме ОМС) в 2015 году по отношению к 2014 году составил +19,5%, а в 2016 году по отношению к 2015 году рост составил на 66,3%.

Темп роста премий по страхованию жизни оказался самым высоким за последние 6 лет (60,5% в 2013 году, 27,9% в 2014 году, 19,5% в 2015 году, 66,3% в 2016 году) (см. таблица 4), а драйвером роста осталось инвестиционное страхование благодаря снижению ставок по депозитам[25].

Добровольное страхование жизни включает в себя страхование на случай смерти, дожития до определенного возраста или срока либо наступления иного события, страхование с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, а также пенсионное страхование.

Сумма премий по личному страхованию (кроме страхования жизни) в 2015 году по отношению к 2014 году снизилась на 4,5%, а в 2016 году по отношению к 2015 году возросла на 17,2%.

Снижение премий в 2015 году по отношению к 2014 году произошло в основном по страхованию от несчастных случаев и болезней.

Кризисная тенденция замедления темпов роста премий по страхованию от несчастных случаев и болезней в 2015 году по отношению к 2014 году связанна с сокращением сегмента страхования заемщиков и проявилась в полной мере в виде падения премий[26].

Наибольший рост в 2016 году по отношению к 2015 году произошел по страхованию от несчастных случаев (+33,3%), по медицинскому страхованию в 2016 году по отношению к 2015 году рост составил на 6,9% (см. рис. 5).

А вот премии по обязательному личному страхованию, в которое входит государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц в 2016 году по отношению к 2015 году показало снижение на 1,6%.

Рост рынка добровольного медицинского страхования (ДМС) за 2016 год составил 6,9 %, что при условии медицинской инфляции говорит о сокращении реального страхового рынка (по данным Росстата индекс цен на медицинские услуги в 2016 году по отношению к 2015 году составил 107,7, годом ранее показатель был равен 111,1)[27].

Рис.5. Динамика страховых премий по договорам личного страхования за 2014-2016 гг.[28]

За 2014-2016 гг. изменилась и структура рынка личного страхования (см. рисунок 6): усилилась тенденция роста доли страхования жизни (с 11% в 2014 году до 18,3% в 2016 году), а вот доля личного страхования (кроме страхования жизни) в 2015 году по отношению к 2014 году снизилась с 22,2% до 20,5%, а в 2016 году по отношению к 2015 году возросла до 20,8%, снизилась и доля добровольного медицинского страхования (ДМС) с 12,6% в 2014 году до 11,7% в 2016 году, наблюдается снижение доли страхования от несчастных случаев в 2015 году по отношению к 2014 году с 9,7% до 7,9%, а в 2016 году по отношению к 2015 году доля данного вида страхования возросла до 9,1%. При этом продолжает уменьшаться доля других видов страхования кроме личного страхования (страхование имущества, ОСАГО и пр.).

Рис.6. Структура страховых премий по видам страхования в 2014-2016 гг.[29]

Динамика выплат и уровня выплат по договорам личного страхования за2014-2016 гг. приведена в таблице 5.

Таблица 5

Данные по выплатам и уровню выплат в сегменте личного страхования в 2014-2016 гг.

|

Вид страхования |

Показатели страховой деятельности |

2014 год |

2015 год |

2016 год |

Динамика, % |

|

|---|---|---|---|---|---|---|

|

2015 /2014 |

2016 /2015 |

|||||

|

Добровольное страхование жизни (кроме ОМС), всего |

Выплаты по договорам страхования, млрд. руб. |

14,2 |

23,7 |

29,9 |

66,9 |

26,2 |

|

Уровень выплат, % |

13,1 |

18,3 |

13,9 |

х |

х |

|

|

Личное страхование (кроме страхования жизни), всего |

Выплаты по договорам страхования, млрд. руб. |

110,5 |

114,4 |

115 |

3,5 |

0,5 |

|

Уровень выплат, % |

50,3 |

54,5 |

46,8 |

х |

х |

|

|

В т.ч.: |

||||||

|

- от несчастных случаев и болезней |

Выплаты по договорам страхования, млрд. руб. |

15,3 |

14,8 |

14,4 |

-3,3 |

-2,7 |

|

Уровень выплат, % |

16,0 |

18,3 |

13,3 |

х |

х |

|

|

- медицинское страхование |

Выплаты по договорам страхования, млрд. руб. |

95,2 |

99,6 |

100,6 |

4,6 |

1,0 |

|

Уровень выплат, % |

76,7 |

77,3 |

73,0 |

х |

х |

|

По данным таблицы 5 видно, что выплаты по добровольному страхованию жизни в 2015 году показали высокие темпы роста в 66,9% и увеличились с 14,2 млрд рублей до 23,7 млрд рублей.

Уровень выплат по страхованию жизни после трех лет снижения вырос до 18,3%, но по-прежнему остается на низком уровне. При этом уровень выплат по добровольному страхованию жизни (кроме ОМС) в 2016 году по отношению к 2015 году снизился с 18,3% до 13,9%.

В целом в 2016 году по отношению к 2015 году наблюдается снижение уровня выплат по всем видам личного страхования, что характерно для начального периода формирования накопительного рынка личного страхования.

В сегменте страхования жизни работают 35 компаний (по данным на 2016 год) (в 2015 году их было 38), 3 из них не заключают новые договоры страхования. Концентрация продолжает усиливаться и остается самой высокой по сравнению с другими видами добровольного личного страхования. Лидерами среди life-страховщиков являются ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь» и ООО «АльфаСтрахование-Жизнь» (см. рисунок 7).

Рис.7. Изменение концентрации в сегменте страхования жизни за 2014-2016 гг. (Источник: НРА по данным Банка России)[30]

Таким образом, страхование жизни в России является концентрированным, хотя количество участников достаточно небольшое (см. таблица 6).

Таблица 6

Ведущие российские страховщики в сегменте добровольного личного страхования в 2016 году[31]

|

Страховая компания (ТОП-10) |

Сумма страховых премий (взносов) по договорам страхования, тыс. руб. |

Доля рынка, % |

|---|---|---|

|

Сбербанк страхование жизни |

65 493 399 |

14,2 |

|

РОСГОССТРАХ-ЖИЗНЬ |

44 799 933 |

9,7 |

|

АльфаСтрахование-Жизнь |

30 626 971 |

6,6 |

|

Ренессанс Жизнь |

19 817 541 |

4,3 |

|

ВТБ Страхование жизни |

13 272 730 |

2,9 |

|

СиВ Лайф |

10 324 018 |

2,2 |

|

МетЛайф |

6 685 332 |

1,4 |

|

Соьете Женераль страхование жизни |

6 096 728 |

1,3 |

|

Открытие страхование жизни |

5 347 872 |

1,2 |

|

РАЙФАЙЗЕН ЛАЙФ |

4 910 100 |

1,1 |

|

Всего |

461 547 363 |

100,0 |

Динамика по числу заключенных договоров личного страхования приведена в таблице 7.

Таблица 7

Динамика по числу заключенных договоров личного страхования за 2015-2016 гг.[32]

|

Вид страхования |

2015 год |

2016 год |

Абс. изменение, ± |

Темп роста, % |

|---|---|---|---|---|

|

Добровольное страхование жизни (кроме ОМС), тыс. шт. |

4 423 306 |

4 822 480 |

399 174 |

9,0 |

|

Личное страхование (кроме страхования жизни), тыс. шт. |

58 173 585 |

61 038 983 |

2 865 398 |

4,9 |

|

В т.ч.: |

||||

|

- от несчастных случаев и болезней |

47 845 201 |

50 767 123 |

2 921 922 |

6,1 |

|

- медицинское страхование |

10 328 384 |

10 271 866 |

-56 518 |

-0,5 |

По данным таблицы 7 видно, что число заключенных договоров личного страхования в 2016 году по отношению к 2015 году увеличилось на 5,2% и составило 65 861 463 тыс. договоров (см. рисунок 8). Наибольший рост наблюдается по заключенным договорам страхования жизни, рост которого в 2016 году по отношению к 2015 году составил на 9,0% или на 399 174 тыс. договоров.

Источником спроса остаются физические лица. Основными факторами для развития страхования розничных видов явились следующие макроэкономические предпосылки: оживление кредитования и рост продаж сопутствующих страховых продуктов, а также активное продвижением некредитных продуктов, прежде всего коробочных, через банковский канал.

Рис.8. Динамика заключенных договоров личного страхования за 2015-2016 гг.[33]

А вот по добровольному медицинскому страхованию (ДМС) наблюдается снижение количества договоров, а именно на 0,5% или на 56 518 тыс. договоров. При этом, рынок добровольного медицинского страхования увеличивается за счет роста стоимости страховых полисов. Хотя темпы этого роста снизились до минимума и отстали от средней инфляции по стране. Объем рынка за 2016 год составил 137,8 млрд руб., а рост – 6,9% (данные ЦБР). Это самый низкий показатель за последние годы. Поэтому многие участники рынка оценивают сложившуюся ситуацию как стагнацию.

Стремительный рост личного страхования в России может быть обусловлен совокупным действием нескольких факторов:

- страховые компании предложили продукт, который может продаваться через банковский капитал;

- банки проявляют к нему интерес как к источнику дополнительного комиссионного дохода;

- клиенты видят в страховании жизни альтернативный способ сбережения средств, который сочетает гарантию возврата капитала и доступ к инвестиционным продуктам.

Страховые компании предлагают огромный выбор самых разных программ личного страхования и страхования жизни. При таком богатстве выбора практически каждый может подобрать вариант страховой программы, соответствующий его потребностям. Личное страхование позволяет не только защитить благосостояние своей семьи и обеспечить самому себе гарантированную компенсацию затрат на лечение в случае болезни или травмы, но и одновременно служит способом сбережения средств.

Специалистами НРА прогнозируется, что в 2017 году страхование жизни займет наибольшую долю рынка, темп прироста премий сохранится на высоком уровне (но примерно в 2 раза ниже значений 2016 года) в основном за счет инвестиционного страхования. Объем премий по накопительному страхованию также вырастет на 15-20%. Лидером life-сегмента останется СК «Сбербанк Страхование жизни»[34].

Таким образом, опережающий рост личного страхования в будущем может повысить внимание населения к различным видам личного страхования, что в свою очередь повышает финансовую культуру населения России.

2.2. Прогноз развития рынка личного страхования в РФ в 2017 году

По прогнозу RAEX (Эксперт РА) российский рынок личного страхования вырастет на 12-14 %, а его объем преодолеет отметку 1,3 трлн. рублей. Прогнозы даны в номинальном выражении без учета инфляции (см. рисунок 9).

Рис.9. Прогноз динамика рынка личного страхования[35]

Позитивное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и активное продвижение коробочных продуктов. Давление на темпы прироста страховых взносов окажет стагнация реальных доходов населения.

Прогноз темпов прироста страховых взносов в 2017 году по видам личного страхования приведены в таблице 8.

Таблица 8

Прогноз темпов прироста страховых взносов в 2017 году по видам личного страхования

|

Вид личного страхования |

Темпы прироста взносов, 2015/2014, % |

Темпы прироста взносов, 2016/2015, % |

Прогноз темпов прироста взносов, 2017/2016, % |

Что влияет на прогноз |

|---|---|---|---|---|

|

Страхование жизни |

19,5 |

66,3 |

28-33 |

Высокие темпы прироста взносов за счет интенсивных продаж инвестиционного страхования на фоне снижения ставок по депозитам и активного участия банков в продвижении продуктов ИСЖ; замедление темпов прироста взносов в результате исчерпания эффекта низкой базы. |

|

Страхование от несчастных случаев и болезней |

-15,3 |

33,4 |

12-15 |

Положительные темпы прироста взносов за счет оживления в сегменте кредитования физических лиц |

|

Добровольное медицинское страхование (ДМС) |

3,9 |

6,9 |

9-12 |

Рост за счет инфляции стоимости услуг лечебных учреждений, сдерживающее влияние окажет невысокий рост спроса на программы ДМС со стороны организаций и населения после частичного восстановления рынка в 2016 году |

Исходя из действующих в последние годы трендов, динамику сборов в сегменте добровольного страхования жизни в 2017 году можно спрогнозировать на уровне 28-33%. жизни. Сегмент покажет наибольшие темпы прироста взносов - около 30%, обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд. рублей. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год.

Основными драйверами роста в личном страховании станет страхование от несчастных случаев и болезней. Основными каналами продаж станут банковский и нестраховые сети, которые имеют огромный клиентский потенциал. В 2017 году продолжит развитие тенденция, наметившаяся в 2016 году - замещение банковских страховых продуктов на некредитные.

Банки стали активно сотрудничать со страховщиками и предлагать своим клиентам страхование от НСиБ.

Драйвером рынка добровольного медицинского страхования могут стать программы, включающие критические заболевания. В условиях умеренных темпов прироста взносов по ДМС за 12 месяцев 2016 года по сравнению с аналогичным периодом 2015 года, активно будут продвигаться продукты, включающие критические заболевания в сегменте розничного страхования. В условиях высокой стоимости лечения критических заболеваний потенциальных спрос на такие программы ДМС довольно высок.

По прогнозам RAEX (Эксперт РА), темпы прироста взносов по страхованию от несчастных случаев и болезней составят 12-15%, что будет обусловлено увеличением объемов кредитования физических лиц. За счет инфляции стоимости услуг лечебных учреждений, сегмент ДМС покажет прирост на 9-12 %.

2.3. Перспективы развития личного страхования в РФ

Основная проблема развития личного страхования в России заключается в неразвитости личного страхования. Развитие краткосрочного страхования жизни в России закономерно, как реакция страхового рынка на существующие законодательные и экономические условия. На начальном этапе развития страхового рынка такой вид страхования использовался для оптимизации законным способом налогообложения предприятий. Кроме того, учитывая объемы и временный характер краткосрочного страхования жизни, необходимы условия для развития личного страхования и трансформация краткосрочного страхования жизни в долгосрочное.

Определенная доля медицинского обслуживания в нашей стране является бесплатной (осуществляется за счет средств бюджета и фонда обязательного медицинского страхования), однако для повышения уровня медицинской помощи следует формировать механизм добровольного медицинского страхования (ДМС) за счет средств предприятий. При этом страховая защита должна распространяться не только на работников, но и членов их семей.

Для развития ДМС необходимо создавать условия, при которых медицинские учреждения могли бы сдерживать рост цен на свои услуги, а страховые организации - снижать ставки страхового взноса (особенно за счет сокращения накладных расходов). Одновременно для привлечения к ДМС новых клиентов следует шире использовать механизм льготного налогообложения доходов страхователей и застрахованных лиц.

Постепенно складываются предпосылки для развития страхования физических лиц от несчастных случаев в быту. Более активное проведение свободного времени (поездки, занятие спортом и т.п.), повышение страховой культуры населения и расширение агентской сети страховщиков создают благоприятные условия для роста страховых операций. На наш взгляд, с точки зрения продаж перспективным является семейное страхование.

Условия такого страхования могут предусматривать страховую защиту по одному договору большинства или всех членов семьи (супругов, детей, родителей). Лицо, заключающее договор семейного страхования, может выбрать, кого из членов семьи застраховать и на какие случаи будут распространяться обязательства страховщика. Для указанного лица страховыми случаями могут являться смерть от любой причины и травмы, полученные в результате несчастного случая. Например, жена может застраховать себя от всех рисков, детей - от несчастного случая, а родителей - на случай смерти.

Еще практика Госстраха СССР показывала, что население более склонно к тем видам личного страхования, где присутствуют элементы накопления. Однако накопительные виды страхования важны и для государства, поскольку при этом создаются мощные финансовые резервы для осуществления долгосрочных инвестиционных программ. Сегодня для молодой части общества весьма актуальным является поиск источников средств для оплаты расходов на образование, а также в связи с материальными проблемами, возникающими при рождении детей. Одним из способов решения этих проблем является заключение соответствующих договоров страхования жизни. Такие договоры должны заключаться за несколько лет до наступления страхового случая, каковым может быть в зависимости от решаемой задачи поступление застрахованного лица в соответствующее учебное заведение или рождение у него ребенка. При этом страховые взносы уплачиваются обычно периодически в течение всего периода страхования до наступления страхового случая родителями или другими страхователями.

Страховые выплаты при страховании расходов на образование должны производиться раз в полугодие или год в течение всего периода учебы застрахованного лица и возмещать его затраты на оплату обучения в учебном заведении. При страховании на случай рождения ребенка целесообразно, по нашему мнению, сочетание выплат единовременного страхового пособия при рождении ребенка, покрывающего затраты семьи в связи с данным событием, и ежемесячной страховой ренты, выплачиваемой в течение одного-трех лет и позволяющей компенсировать утрату доходов в связи с отсутствием возможности трудиться у члена семьи, ухаживающего за ребенком.

В нашей стране кредитование физических лиц на потребительские нужды (приобретение автомобиля, предметов длительного пользования и прочие цели) и на приобретение недвижимости в последнее время получило определенное развитие.

Данный вид страхования предусматривает погашение остатка задолженности по кредитному договору или регулярные платежи по нему при наступлении страховых случаев, к которым обычно относятся смерть заемщика и его постоянная нетрудоспособность. Важно отметить, что договор страхования тесно увязан с кредитным договором: обязательства страховщика соответствуют обязательствам заемщика; срок страхования равен сроку кредита; заключение обоих договоров происходит, как правило, одновременно.

Рассматриваемое страхование можно подразделить на страхование жизни получателей потребительских кредитов и ипотечных кредитов. Сегодня на нашем страховом рынке из названных более развит первый вид. Кредиты на потребительские нужды выдаются на относительно небольшие суммы и сроки: от шести месяцев и более. Вместе с тем для дальнейшего развития страхования жизни заемщиков потребительских кредитов необходимо устранить существующее противоречие между практикой кредитования и страховым законодательством. Дело в том, что около 50% кредитов выдается на срок менее года, тогда как договор страхования жизни может быть заключен только на год и более. Поэтому, на наш взгляд, в положение страхового законодательства в части срока страхования обязательств на случай смерти должны быть внесены изменения.

Что касается страхования жизни заемщиков ипотечных кредитов, то оно получило меньшее распространение из-за ограниченности ипотечного кредитования. Однако по мере повышения доходов населения, широкого распространения кредитования под залог недвижимости можно ожидать и рост указанных страховых операций.

Следует отметить, что при страховании жизни заемщиков кредитов гарантируется защита имущественных интересов всех сторон сделки. Заемщик освобождает семью от бремени долга в случае своей смерти или постоянной нетрудоспособности. Кредитор существенно снижает риск невозврата кредита и избегает дополнительных расходов по урегулированию взаимоотношений с членами семьи заемщика. Страховщик формирует сбалансированный страховой портфель без больших затрат по привлечению клиентов. Все это свидетельствует о перспективности развития данного страхования.

Ситуация, сложившаяся в настоящее время с выплатой государственных пенсий по старости, заставляет задумываться руководителей предприятий-работодателей и граждан о дополнительном негосударственном пенсионном обеспечении. Накопление необходимых для этого средств можно осуществлять как в негосударственном пенсионном фонде, так и в страховой компании. Вместе с тем следует признать, что страхование дополнительной пенсии - весьма дорогостоящий вид страхования, поэтому сегодня страхователями в основном являются предприятия, имеющие высокие доходы: компании топливно-энергетического комплекса, крупные банки и иностранные фирмы.

Однако в целях привлечения к страхованию менее благополучных в финансовом отношении организаций, а также частных лиц следует использовать варианты страховой защиты, при которых в уплате страховых взносов участвуют работодатели и работники.

Для развития пенсионного страхования необходимо создавать системы налоговых льгот, стимулирующие долгосрочные накопления граждан для своего пенсионного обеспечения в будущем. Одной из таких льгот могло быть уменьшение базы по налогу на доходы физических лиц на сумму страховых взносов, уплаченных гражданином по договору пенсионного страхования, заключенному на длительный срок (не менее 5 лет), а на более короткий срок - налогообложение по ставке, которая меньше установленной общей. Механизм льготирования средств, использованных на пенсионное страхование, широко практикуется в развитых зарубежных странах.

Стимулирование долгосрочного пенсионного страхования могло бы способствовать и решению возникшей проблемы, связанной с инвестиционными ресурсами. Учитывая важность этой проблемы, можно установить особый порядок инвестирования страховщиками средств, полученных по таким договорам.

Итак, в ближайшей и среднесрочной перспективе особое внимание должно быть уделено развитию и совершенствованию некоторых из видов личного страхования. Среди добровольных видов, проводимых за счет средств предприятий, акцент следует сделать на развитие страхования работников от несчастных случаев на производстве и медицинского страхования. Что касается страхования за счет средств граждан, то сегодня наиболее перспективна страховая защита от несчастных случаев в быту и накопительное страхование жизни.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволило сделать выводы о том, что система личного страхования является важнейшим инструментом обеспечения экономических интересов и социальной защиты населения нашей страны. Так как она позволяет не только создать условия для сохранения здоровья и накопления денежных средств граждан с целью поддержания достойного уровня их жизни при утрате трудоспособности, но и является источником инвестиционных ресурсов дня экономики страны, а также механизмом снижения расходной части бюджета дня реализации социальных программ.

Каждый человек в своей жизни рано или поздно задается вопросами, связанными с планированием будущего, например:

- Как обеспечить себе достойный уровень жизни на пенсии?

- Как накопить деньги на образование ребенку?

- Где взять деньги, если понадобится серьезное лечение?

- Как обеспечить финансовое благополучие семьи в случае потери кормильца?

- Как обеспечить эффективное управление накопленными сбережениями и высокий уровень дохода?

Программы личного страхования дают ответы на эти и другие вопросы, помогая подготовиться к радостным событиям (свадьба, обучение детей и проч.) и создать «подушку безопасности» в случае внезапных неприятных событий.

Личное страхование настраивается под цели, потребности и бюджет каждого конкретного человека в определенный момент его жизненного цикла и позволяет решить целый комплекс финансовых вопросов.

В России данный вид страхования на сегодня занимает более 35% страхового рынка, но при этом демонстрирует самые высокие темпы роста среди сегментов рынка в течение последних лет.

Перспективы в развитии личного страхования в России, мы видим в следующем:

1) предоставлять страховым компаниям возможность принимать участие в решении социальных проблем, а именно, обеспечивать участие страховых компаний в реформе системы пенсионного обеспечения. Развивая пенсионное страхование, государство решает проблему недостатка финансирования пенсий. Одновременно государство получает длинные деньги в виде страховых резервов. Страховые компании могут также заключать договоры индивидуального пенсионного страхования с физическими лицами, обеспечивая им достойный уровень пенсии, и могут взять на себя риски недожития застрахованного до пенсионного возраста и выплаты пенсии выгодоприобретателю, т. е. по случаю потери кормильца;

2) необходимо создавать условия для развития в России не только накопительного, но и рискового страхования жизни, включая страхование на случай смерти и от критических заболеваний. Развитие страхования на случай смерти позволит семье страхователя возместить доход, утерянный в связи с потерей кормильца. Кроме того, данный вид страхования позволит населению получить возмещение за ритуальные услуги. Развивая подобные виды страхования жизни в России, можно обеспечить дополнительные социальные гарантии населению страны;

3) развивать долгосрочное страхование жизни в России, в том числе с выплатой рент и аннуитетов. С одной стороны, это позволит привлечь значительные инвестиционные ресурсы, с другой стороны, даст возможность людям получать дополнительный доход;

4) разрабатывать программы ипотечного кредитования населения, позволяющие решить важнейший вопрос социальной защиты населения 3/4 обеспечение жильем;

5) развивать социальное страхование от несчастных случаев на производстве, предоставив право работодателю платить в Фонд социального страхования РФ либо в страховую организацию;

6) необходимо формировать механизм добровольного медицинского страхования (ДМС) за счет средств предприятий.

Для дальнейшего развития личного страхования необходима слаженная и скоординированная работа страхового сообщества и органов власти, которые должны акцентировать внимание на увеличении сумм налогового вычета для физических лиц, введении налоговой льготы для юридических лиц по долгосрочным договорам страхования жизни, отведении страховщикам жизни места в системе обязательного пенсионного страхования и создании законодательной базы для продуктов unit-linked. Наряду с развитием накопительного страхования в России все это позволит увеличить объемы рынка личного страхования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) // «Собрание законодательства РФ», 29.01.1996, N 5, ст. 410.

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 26.07.2017) «Об организации страхового дела в Российской Федерации» // «Российская газета», N 6, 12.01.1993.

- Распоряжение Правительства РФ от 22.07.2013 г. № 1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» [Электронный ресурс] / Справочная правовая система «Консультант Плюс».

- Авакян А.М. История возникновения договора личного страхования / А.М. Авакян // Общество: политика, экономика, право. - 2011. - №3. - С.165-170.

- Авакян А.М. Страхование жизни: зарубежный опыт и необходимость развития в России / А.М. Авакян // Теория и практика общественного развития. - 2014. - №15. - С.137-139.

- Агеев Ш.Р. Страхование: теория, практика и зарубежный опыт / Ш.Р. Агеев, Н.М. Васильев, С.Н. Катырин. – М.: Экспертное бюро-М, 2015. – 432 с.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы / С. В. Аксютина // Проблемы развития территории. – 2014. – № 3. – С. 49-54.

- Алиев Б.Х. Основы страхования: учебник / Б.Х. Алиев, Ю.М. Махдиева. - М.: Юнити-Дана, 2015. – 503 c.

- Ахметова А.Т. Проблемы развития страхования жизни в России и пути их разрешения / А.Т. Ахметова, А.И. Ханмурзина // Молодой ученый. – 2016. – №7. – С. 457-459.

- Ахвледиани Ю.Т. Страхование: учебник / Ю.Т. Ахвледиани, Н.Д. Эриашвили, Н.Н. Никулина. – М.: Юнити-Дана, 2012. - 519 c.

- Белянинова Ю.В. Комментарий к Федеральному закону от 21 ноября 2011 г. N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (постатейный) / Ю.В. Белянинова, Т.С. Гусева, Н.А. Захарова, Л.В. Савина, Н.А. Соколова, Ю.В. Хлистун // СПС КонсультантПлюс. 2016.

- Вахрамеева Н.С. Программы развития страховой отрасли в России / Н.С. Вахрмеева // Молодой ученый. – 2015. – №20. – С. 230-232.

- Вергунова А.В. Анализ рынка страхования жизни в России / А.В. Вергунова, С.В. Солярик // Научно-методический электронный журнал «Концепт». – 2016. – Т. 34. – С. 87-91.

- Воротилова О.А. Проблемы развития личного страхования в России / О.А. Воротилова, А.С. Басалдук // Международный журнал социальных и гуманитарных наук. – 2016. – Т. 7. №1. – С. 171-174.

- Гиматова Р.Р. Страхование жизни: в чем ее привлекательность в современных условиях? / Р.Р. Гиматова // Молодой ученый. – 2016. – №2. – С. 463-466.

- Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К, 2017. - 256 c.

- Головина А.В. Проблемы и современное состояние страхового рынка России / А.В. Головина, Н.А. Калуцкая // Молодой ученый. – 2016. – №11. – С. 660-664.

- Есаулко Е. Д. Личное страхование / Е. Д. Есаулко, А. А. Смагин // Научный диалог: экономика и управление. URL: https://interactive-plus.ru/ru/article/119337/discussion_platform. (Дата обращения: 01.08.2017).

- Ефимов О.Н. Страховое дело: учебно-методическое пособие / О.Н. Ефимов. - Саратов: Вузовское образование, 2014. - 177 c.

- Кабанцева Н.Г. Современное состояние и тенденции развития российского страхового рынка / Н.Г. Кабанцева // Поволжский торгово-экономический журнал. – 2015. – № 2. – С. 14-19.

- Кузнецова Е.А. Перспективы развития рынка личного страхования в России / Е.А. Кузнецова // Сборник трудов XVII международной научно-практической конференции; Южный федеральный университет. – 2016. – С.388-395.

- Малиева А.А. Развитие института страхования в России / А.А. Малиева // ИСОМ. - 2012. - №3. - С.46-51.

- Нешитой А.С. Финансы: учебник / А.С. Нешитой. - М.: Дашков и К, 2015. - 352 c.

- Официальный сайт Федеральной службы государственной статистики (Росстат). URL: http://www.gks.ru/. (Дата обращения: 05.08.2017).

- Официальный сайт Центрального банка РФ // Субъекты страхового дела. URL: http://www.cbr.ru/finmarkets/?PrtId=sv_insurance. (Дата обращения: 05.08.2017).

- Официальный сайт рейтингового агентства RAEX («Эксперт РА»). URL: http:// http://raexpert.ru. (Дата обращения: 06.08.2017).

- Официальный сайт Ассоциации страховщиков жизни (АСЖ). URL: http://aszh.ru/. (Дата обращения: 06.08.2017).

- Сергеев М.И. Из истории страхования в России (советский период) / М.И. Сергеев // Инновационная наука. - 2015. - №6-1. - С.148-151.

- Скамай Л.Г. Страховое дело: учебник и практикум / Л.Г. Скамай. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2015. - 383 с.

- Страховой рынок России в 2016 году // Национальное рейтинговое агентство, 2017. – 27 с.

- Страхование жизни в Российской Федерации в 2015 году / Годовой отчет Ассоциации страховщиков жизни за 2015 год. URL: http://aszh.ru/wp-content/uploads/Annual_report_ASZ_2016.pdf. (Дата обращения: 06.08.2017).

- Федорова Т.А. Страхование: учебник / Т.А. Федорова. – М.: Экономистъ, 2014. – 875 с.

- Финансы: учебник / Г.Б. Поляк [и др.]. - М.: Юнити-Дана, 2015. - 735 c.

- Финансы: Учебник / Под ред. д.э.н., проф. А. П. Балакиной и Д.ЭЛ., проф. И. И. Бабленковой. - М.: Дашков и Ко, 2015. - 384 с.

- Халидова С. Ш. Проблемы и перспективы развития страхового рынка в России / С. Ш. Халидова, А. А. Смагин // Научный диалог: финансы и кредит. URL: https://interactive-plus.ru/ru/article/119289/discussion_platform (дата обращения: 06.08.2017).

- Харченко К.Н. Личное страхование в РФ / К.Н. Харченко // Актуальные научные исследования в современном мире. – 2016. – С.288-291.

-

Финансы: учебник / Г.Б. Поляк [и др.]. - М.: Юнити-Дана, 2015. – С.497. ↑

-

Белянинова Ю.В. Комментарий к Федеральному закону от 21 ноября 2011 г. N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" (постатейный) / Ю.В. Белянинова, Т.С. Гусева, Н.А. Захарова, Л.В. Савина, Н.А. Соколова, Ю.В. Хлистун // СПС КонсультантПлюс. 2016. ↑

-

Финансы: Учебник / Под ред. д.э.н., проф. А. П. Балакиной и Д.ЭЛ., проф. И. И. Бабленковой. - М.: Дашков и Ко, 2015. – С.333. ↑

-

Малиева А.А. Развитие института страхования в России / А.А. Малиева // ИСОМ. - 2012. - №3. - С.46. ↑

-

Авакян А.М. История возникновения договора личного страхования / А.М. Авакян // Общество: политика, экономика, право. - 2011. - №3. - С.166. ↑

-

Сергеев М.И. Из истории страхования в России (советский период) / М.И. Сергеев // Инновационная наука. - 2015. - №6-1. - С.149. ↑

-

Агеев Ш.Р. Страхование: теория, практика и зарубежный опыт / Ш.Р. Агеев, Н.М. Васильев, С.Н. Катырин. – М.: Экспертное бюро-М, 2015. – С.103. ↑

-

Авакян А.М. Страхование жизни: зарубежный опыт и необходимость развития в России / А.М. Авакян // Теория и практика общественного развития. - 2014. - №15. - С.138. ↑

-

Алиев Б.Х. Основы страхования: учебник / Б.Х. Алиев, Ю.М. Махдиева. - М.: Юнити-Дана, 2015. – С.296-297. ↑

-

Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К, 2017. – С.75. ↑

-

Алиев Б.Х. Основы страхования: учебник / Б.Х. Алиев, Ю.М. Махдиева. - М.: Юнити-Дана, 2015. – С.296-297. ↑

-

Ефимов О.Н. Страховое дело: учебно-методическое пособие / О.Н. Ефимов. - Саратов: Вузовское образование, 2014. – С.78. ↑

-

Финансы: Учебник / Под ред. д.э.н., проф. А. П. Балакиной и Д.ЭЛ., проф. И. И. Бабленковой. - М.: Дашков и Ко, 2015. – С. 334. ↑

-

Ахвледиани Ю.Т. Страхование: учебник / Ю.Т. Ахвледиани, Н.Д. Эриашвили, Н.Н. Никулина. – М.: Юнити-Дана, 2012. – С.8. ↑

-

Ефимов О.Н. Страховое дело: учебно-методическое пособие / О.Н. Ефимов. - Саратов: Вузовское образование, 2014. – С.79. ↑

-

Вахрамеева Н.С. Программы развития страховой отрасли в России / Н.С. Вахрмеева // Молодой ученый. – 2015. – №20. – С. 231. ↑

-

Вергунова А.В. Анализ рынка страхования жизни в России / А.В. Вергунова, С.В. Солярик // Научно-методический электронный журнал «Концепт». – 2016. – Т. 34. – С. 90. ↑

-

Есаулко Е. Д. Личное страхование / Е. Д. Есаулко, А. А. Смагин // Научный диалог: экономика и управление. URL: https://interactive-plus.ru/ru/article/119337/discussion_platform. (Дата обращения: 01.08.2017). ↑

-

Гиматова Р.Р. Страхование жизни: в чем ее привлекательность в современных условиях? / Р.Р. Гиматова // Молодой ученый. – 2016. – №2. – С. 464. ↑

-

Головина А.В. Проблемы и современное состояние страхового рынка России / А.В. Головина, Н.А. Калуцкая // Молодой ученый. – 2016. – №11. – С. 661. ↑

-

Кабанцева Н.Г. Современное состояние и тенденции развития российского страхового рынка / Н.Г. Кабанцева // Поволжский торгово-экономический журнал. – 2015. – № 2. – С. 15. ↑

-

Халидова С. Ш. Проблемы и перспективы развития страхового рынка в России / С. Ш. Халидова, А. А. Смагин // Научный диалог: финансы и кредит. URL: https://interactive-plus.ru/ru/article/119289/discussion_platform (дата обращения: 06.08.2017). ↑

-

Сайт Центрального банка РФ // Субъекты страхового дела. URL: http://www.cbr.ru/finmarkets/?PrtId=sv_insurance. (Дата обращения: 05.08.2017). ↑

-

Сайт рейтингового агентства RAEX («Эксперт РА»). URL: http:// http://raexpert.ru. (Дата обращения: 06.08.2017). ↑

-

Страховой рынок России в 2016 году // Национальное рейтинговое агентство, 2017. – 27 с. ↑

-

Страхование жизни в Российской Федерации в 2015 году / Годовой отчет Ассоциации страховщиков жизни за 2015 год. URL: http://aszh.ru/wp-content/uploads/Annual_report_ASZ_2016.pdf. (Дата обращения: 06.08.2017). ↑

-

Официальный сайт Федеральной службы государственной статистики (Росстат). URL: http://www.gks.ru/. (Дата обращения: 05.08.2017). ↑

-

Составлено автором по данным Банка России ↑

-

Составлено автором по данным Банка России ↑

-

Страховой рынок России в 2016 году // Национальное рейтинговое агентство, 2017. – С.10. ↑

-

Таблица составлена автором по данным Банка России и данным Рейтингового агентства «Эксперт РА» ↑

-

Таблица составлена автором по данным Банка России ↑

-

Составлено автором по данным Банка России ↑

-

Страховой рынок России в 2016 году // Национальное рейтинговое агентство, 2017. – С.11. ↑

-

Составлено автором по данным рейтингового агентства «Эксперт РА» ↑

- Особенности сервиса в гостинично-ресторанном бизнесе города (Сервисная деятельность как форма удовлетворения человеческих потребностей)

- Принципы обеспечения баланса власти в организации: мировые тенденции и российская практика

- Borrowings in the English language

- Выбор лексического варианта в переводе

- Сетевые операционные системы (Windows Server 2008 R2)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предмет и метод предпринимательского права)

- Контроль доступа к данным (Состав и классификация СУД)

- Применение процессного подхода для оптимизации бизнес-процессов (Определение процессного подхода)

- «Учетная политика для целей налогообложения: цель, задачи, формирование, применение»

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Понятие оперативно-розыскной деятельности)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие предпринимательского права)

- Налоговый учет по налогу на имущество организаций (Характеристика и эволюция налога на имущество организаций в налоговой системе Российской Федерации)