Ликвидность и платежеспособность банка и основы управления ими (на примере…)

Содержание:

Введение

Актуальность темы исследования. В условиях рыночной экономики России, проблема платежеспособности и ликвидности коммерческих банков стоят наиболее остро.

Ликвидность коммерческого банка приобретает весомое значение не только для непосредственно банка, но и его клиентов, так оптимальные показатели ликвидности выступают гарантом того, что банковское учреждение в любой момент может возвратить вложенные в банк средства или предоставить последние в кредит.

Для банковской системы страны в целом, показатели ликвидности и платежеспособности банковских организаций обеспечивают максимально полное удовлетворение текущих потребностей секторов экономики, своевременного проведения расчетов и кредитования. Таким образом, платежеспособность и ликвидность коммерческих банков является показателем стабильности и эффективности платежной системы страны и устойчивость ее банковской системы.

Цель курсовой работы – анализ ликвидности и платежеспособности коммерческого банка и основы управления ими на примере ПАО « Сбербанк России».

Для достижения поставленной цели необходимо решить ряд задач:

- Изучить понятия ликвидности и платежеспособности коммерческого банка;

- Рассмотреть понятие риска ликвидности коммерческого банка;

- Проанализировать существующие методы оценки ликвидности и платежеспособности коммерческого банка;

- Рассмотреть теории по управлению ликвидности и платежеспособности коммерческого банка;

- На основе данных финансовой отчетности ПАО « Сбербанк России» проанализировать его ликвидность и платежеспособность;

Объект исследования – ликвидность и платежеспособность ПАО « Сбербанк России»

Предмет исследования - ликвидность и платежеспособность коммерческого банка, а также их оценка и методы управления.

Методологическую основу курсовой работы составляют методы сравнительного анализа, научного обобщения, графический метод и другие.

Структурно курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложения.

Глава 1. Анализ ликвидности и платежеспособности коммерческого банка

1.1 Понятие и суть ликвидности и платежеспособности коммерческого банка

Банковские учреждения являются необходимым финансовым институтом на каждом из этапов развития экономики. Значение банковских организаций состоит в том, что они существенно помогают расширить возможности производства, посредством размещения у себя свободных денежных средств, которые направляются туда, где они необходимы в данный момент. Характерной особенностью банков, в отличие от иных организаций, является тот факт, что первые, как правило, оперируют привлеченными средствами, что, в свою очередь, накладывает на них определенный груз ответственности.

Ликвидность и платежеспособность банка как раз и выступают в качестве гаранта стабильности всей банковской системы в целом и определенного коммерческого банка в частности.

В общем смысле данного слова, ликвидность – это способность банковской организации своевременно и в полном объеме выполнять свои обязательства. В определенных случаях, все обязательства коммерческого банка заключаются в возврате заемных средств вкладчикам банка (возврат суммы вклада и процентов по нему). Основным преимуществом данного подхода к определению обязательств банковского учреждения является относительная простота расчета суммы и сроков исполнения обязательств, так как по существующим долговым обязательствам известные суммы и сроки их исполнения. [1]

Стоит отметить, что вышеуказанное определение является весьма узким и не в полной мере соответствующим реальной действительности. Известно, что коммерческий банк, как правило, имеет ряд других обязательств, в частности обязательства по активным операциям, доверительному управлению, кредитования и другим. Следовательно, клиенту коммерческого банка важно не только обеспечения сохранности и своевременной выдачи его денежных средств, но и предоставление услуг кредитования, что, например, необходимо в целях обеспечения эффективной предпринимательской деятельности. Таким образом, для того, чтобы считать коммерческий банк ликвидным, понятие ликвидности следует сформулировать следующим образом: ликвидный банк – это такой банк, который наряду с выполнением долговых обязательств, обеспечивает бесперебойное кредитование своих клиентов.

Как уже отмечалось выше, кроме долговых, у банка существует множество обязательств. Так, наряду с иными предприятиями, банк имеет обязательства по общехозяйственным договорам, в частности по заработной плате персоналу, либо налоговым отчислениям в соответствующие органы. Данные обязательства коммерческого банка именуются финансовыми обязательствами. Необходимо подчеркнуть, что невыполнение или несвоевременное выполнение финансовых и долговых обязательств означают, что банк является неплатежеспособным, а невыполнение забалансовых обязательств банка или обязательств по предоставлению кредитных продуктов свидетельствует о неисполнении банком своих прямых функций, хотя не обязательно говорит о его неплатежеспособности. [2]

Подводя итог вышесказанному, отметим, что ликвидность коммерческого банка – это способность банковской организации своевременно и в полном объеме выполнять финансовые, долговые и забалансовые обязательства, а также обязательства по предоставлению кредитных продуктов своим клиентам.

В экономической литературе часто можно встретить отождествление понятий « ликвидность» и « платежеспособность», что впоследствии приводит к смешению методов и способов поддержания и анализа данных понятий. В материалах Всемирного банка платежеспособность рассматривается как положительная величина собственного капитала банка, в то время как капитал, имеющий отрицательное значение, автоматически означает неплатежеспособность банковского учреждения. В свою очередь, отечественная экономическая литература содержит более узкое понятие платежеспособности банка, которое рассматривается в рамках выполнения банков своих обязательств на конкретный период, следовательно, платежеспособность в данном аспекте выступает в качестве статического показателя деятельности банка.

На фоне данной трактовки понятия платежеспособности, в качестве основного критерия ликвидности банковского учреждения выступает сопряженность всех активов и пассивов коммерческого банка по срокам и суммам соответственно, обеспечить банк ликвидными активами в случае, если возникнут определенные несоответствия. Критерий платежеспособности банка в данном случае – это достаточность средств на корреспондентском счете банка на конкретную дату, а также отсутствие просроченной задолженности по межбанковским кредитам или кредитам рефинансирования ЦБ РФ. [3]

Данное соотношение между платежеспособностью и ликвидностью банка, в практической деятельности приводит к тому, что в определенные периоды банк может не выполнять часть своих обязательств, оставаясь ликвидным. В свою очередь, утрата банком ликвидности подразумевает систематическую неплатежеспособность банковского учреждения.

Стоит отметить, что кратковременная потеря ликвидности в определенный промежуток времени не является основанием для утверждения банка как неплатежеспособного. Платежеспособность банковского учреждения позволяет ему посредством внешних заимствований восстановить ликвидность до необходимого уровня.

Неплатежеспособность банка, которая прямо вытекает ввиду утраты банком ликвидности, свидетельствует не только о неспособности банковского учреждения найти средства для погашения своих обязательств, но и невозможности привлечь для этого внешние источники денежных средств. Следовательно, ликвидность выступает в качестве необходимого условия и одного из способов поддержания ликвидности коммерческого банка.

Таким образом, платежеспособность коммерческого банка – это способность банковского учреждения в полном объеме и в срок выполнять свои обязательства. Банк, который является платежеспособным, имеет высокоэффективную и сбалансированную политику управлению ликвидностью банковского учреждения.

1.2 Риск ликвидности в банковской деятельности и его нормативное регулирование

В рамках осуществления текущей деятельности, коммерческие банки преследуют цель максимального извлечения прибыли. При этом стоит отметить, что каждая из проводимых банком операций несет в себе рисков несения определенных убытков.

Деятельность по контролю над потенциальными рисками имеет важное стратегическое значение в банковской деятельности. Каждое из принятых управленческих решений в банковской деятельности несет в себе определенный риск, так как рассматриваемая сфера обладает высокой чувствительностью к любым социально – экономическим и политическим изменениям. Вышесказанное предопределяет основную задачу управления банковскими рисками, состоящую в максимально достоверной оценке потенциальных рисков при совершении той или иной операции. В рассматриваемом вопросе, под риском следует понимать угрозу потери определенной части ресурсов или недополучение части доходов и необходимость несения дополнительных расходов по операции. [4]

На сегодняшний день, коммерческие банки осуществляет управление своей платежеспособностью посредством применения методов распознавания, оценки и контроля риска потери платежеспособности и ликвидности. Наибольшее значение в процессе регулирования текущей деятельности коммерческих банков выступает управление риском ликвидности. Представляется вполне естественным, что банкам, наряду с другими субъектами экономики, необходимы денежные средства, имеющие ликвидную форму, а именно активы, свободно превращающиеся в денежную наличность.

Экономическая литература содержит различные определения термина «риск ликвидности». Согласно одной точке зрения, риск ликвидности возникает ввиду неспособности банка своевременно выполнить взятые на себя обязательства, при этом, не подвергаясь существенным финансовым рискам. В соответствии с другой точкой зрения, риск ликвидности обусловлен невозможностью коммерческого банка, осуществить быструю конверсию финансовых активов в платежеспособные средства (например, в денежную наличность) без потерь. Риск управления ликвидностью банка имеет не только ценовую, но и количественную составляющую, в большинстве случаев, риск ликвидности проявляется через риски процентной ставки и риск по обменному курсу.

Наиболее распространенными инструментами для измерения риска ликвидности выступают срочная структура активов и пассивов, а также ряд коэффициентов, которые характеризуют достаточность объемов высоколиквидных активов, в частности: коэффициенты мгновенной, текущей, долгосрочной и общей ликвидности. Рассмотрим данные показатели более детально.

Норматив мгновенной ликвидности ( Н2) – это отношение суммы высоколиквидных активов к сумме обязательств банка по счетам вида « до востребования». Норматив мгновенной ликвидности определяется по следующей формуле:

Н2 = Лам 100 % / Овм;

Где:

Лам – высоколиквидные активы;

Овм – обязательства до востребования.

Минимально допустимое значение указанного норматива составляет 20 %. Общий смысл рассмотренного показателя заключается в том, что на каждые 10 рублей, которые размещены на счетах до востребования, коммерческий банк должен иметь 2 рубля в резерве (не менее). Посредством увеличения данного показателя, ЦБ РФ снижает возможность возникновения новых средств на пассивных счетах банка, а уменьшая данный показатель, Центральный Банк стремится существенно расширить эмиссионные возможности банков. В случае, если значение норматива Н2 составляет более 20 %, это означает, что коммерческий банк в состоянии совершать текущие и предстоящие платежи.

Норматив текущей ликвидности – Н3 – это отношение суммы ликвидных активов коммерческого банка к сумме обязательство банка до востребования, а также на срок до 30 календарных дней. Указанный норматив определяется по следующей формуле:

Н3 = Лат 100 % / Овт;

Где:

Лат - ликвидные активы банка;

Овт – обязательства до востребования сроком на 30 дней.

Минимально допустимое значение указанного норматива равно 70 %. Посредством расчета рассматриваемого норматива осуществляется регулирование активных и пассивных операций коммерческого банка, которое необходимо для поддержания оптимального уровня ликвидности баланса. Более того, значение оценочного показателя может быть активно использовано в аналитической работе деятельности банка.

Норматив долгосрочной ликвидности – Н4 – это отношение задолженности банку, срок которой превышает один календарный год, к капиталу банка и обязательствам по депозитным счетам. Данный норматив рассчитывается по следующей формуле:

Н4 = Крд 100 % / ( К+ОД);

Где:

Крд – кредиты выданные коммерческим банком;

ОД – обязательства банка по депозитным и кредитным счетам.

Максимальное значение данного норматива составляет 120 %.

Подводя итог вышесказанному, приходим к выводу, что понятие риска ликвидности необходимо сформулировать следующим образом: риск ликвидности - это риск неблагоприятного изменения финансового положения коммерческого банка, который возникает ввиду невозможности быстрого получения платежных средств посредством заимствования или реализации активов.

Таким образом, эффективное управление банковским учреждением заключается в том, чтобы достичь максимальной нормы прибыли на капитал, который был вложен в активы банка, в то же время, не выходя за рамки общепринятых нормативов ликвидности.

1.3 Методы по управлению ликвидностью и платежеспособностью

Рассмотрим основные теории управления банковской ликвидностью более детально.

На сегодняшний день, как отечественная, так и зарубежная практика, накопила достаточно большой опыт по управления банковской ликвидностью. Так, в настоящее время известно четыре теории управления банковской ликвидностью:

- Теория коммерческих ссуд;

- Теория перемещения;

- Теория ожидаемых доходов;

- Теория управления пассивами. [5]

Теория коммерческих ссуд. Суть данной теории заключается в том, что банковское учреждение сохраняет ликвидность до тех пор, пока его активы размещены в краткосрочные ссуды и погашаются своевременно. В соответствии с данной теорией, коммерческий банк не должен выдать кредит под покупку ценных бумаг или осуществлять долгосрочное кредитование сельского хозяйства.

Теория перемещения. Данная теория подразумевает сохранение ликвидности банка при условии, что активы банковского учреждения можно перемещать либо реализовывать инвесторам ( или кредиторам) за наличные денежные средства. Следовательно, в случае, если банку не возвращается определенный кредит, он может получить суммы, эквивалентные потерянной посредством перепродажи ценных бумаг, либо с помощью получения под указанные бумаги кредита в другой банковской организации. Следовательно, в рамках указанной теории, в качестве основного условия для удовлетворения потребностей коммерческого банка в ликвидных ресурсах, выступает постоянное количество активов, с возможностью быстро и существенных потерь осуществить их реализацию. Стоит отметить, что теория перемещения в большей степени, чем теория коммерческих ссуд, направлена на решение зада по поддержке ликвидности банка.

Теория ожидаемого дохода. Согласно теории ожидаемого дохода, ликвидность банка можно достаточно эффективно прогнозировать в случае, если в основу графика погашения кредитной задолженности закладывать ожидаемые доходы заемщика. Данная теория полностью отрицает две предыдущие, но основывается на том, что данный подход является не только боле предпочтительным, но и надежным.

Теория управления пассивами. Данная теория основана на возможности привлечения дополнительных ресурсов с денежного рынка в целях поддержания ликвидности банка. В общем смысле, управление пассивами банка представляет собой деятельность банка, которая непосредственно связана с привлечением денежных средств вкладчиков или иных кредиторов. В свою очередь, рассматривая управления пассивами в узком смысле, приходим к выводу, что под данной операцией понимается действия коммерческого банка, которые направлены на поддержание его ликвидности. Поддержание ликвидности в данном случае осуществляется посредством поиска привлеченных средств. Стоит отметить, что данные операции являются весьма рискованными, следовательно, при управлении пассивами необходимо внимательно анализировать размер расходов на привлеченные средства с теми доходами, которые банк получает от их вложений.[6]

Стоит отметить, что каждая из вышеперечисленных теорий имеет свои недостатки и достоинства, но не одна из них не содержит все способы для обеспечения ликвидности банка.

Рассмотрим существующие методы управления ликвидностью банка.

Изучив основные подходы к управлению ликвидностью банка, которые содержатся в вышеуказанных теориях, приходим к выводу, что управление ликвидностью представляет собой совокупность действий и методов по управлению активами и пассивами банка. Под управлением активами в данном случае стоит понимать пути и порядок размещения привлеченных и собственных средств. Как уже отмечалось ранее, банкам необходимо размещать средства в активы для того, чтобы они приносили доход и оптимизировали риски банка по потерям денежных средств. Основываясь на анализе структуры активов в их разрезе на отдельные группы и виды, банк может осуществлять перемещение средств с одного вида активов на другой не только в динамике , но и в рамках определенной даты. Также банк может размещать активы таким образом, чтобы обеспечить формирование оптимальной структуры активов с точки зрения надежности их размещения.

В общепринятой банковской практике, управление активами, как правило, реализуется посредством применения различных методов, например, метода общего фонда средств и метода перераспределения активов. Суть метода общего фонда средств заключается в том, что в процессе управления активами, банковские ресурсы объединяются в фонд ресурсов коммерческого банка. В дальнейшем, средства распределяются между активами, которые с позиции банка являются оптимальными с точки зрения их доходности. При использовании модели общего фонда средств, реализация конкретной активной операции не приобретает весомого значения до тех пор, пока их размещение активно способствует достижению стратегических целей банковского учреждения.

Используя указанный метод, в первую очередь необходимо определить совокупную долю средств, которые могут быть размещены в активы и представляющие собой первоочередные резервы. Следовательно, данные денежные средства могут быть использованы незамедлительно в целях предоставления кредитов или выдачи депозитных средств. Именно это и выступает в качестве основного источника ликвидности коммерческого банка ( средства, расположенные в кассах и корреспондентском счете ЦБ РФ).

В дальнейшем, определяется суммарная доля средств, которую возможно разместить в резервы второй очереди. Как правило, данные средства включают в себя высоколиквидные активы, приносящие стабильный доход. В случае возникновения соответствующей необходимости, указанные средства могут быть направлены на увеличение резервов первой очереди. Величина резервов второй очереди находится в прямой зависимости от диапазона колебаний обязательств банка и потребительского спроса на кредитные продукты. Чем выше данные показатели, чем большие по своей величине, активы, требуются. [7]

Следующий этап размещения банковских средств в рамках метода общего фонда – формирование кредитного портфеля. Предоставление кредитных продуктов составляет наибольший удельный вес в доходах банка, но в то время, является одной из самых рискованных операций.

Завершающая группа активов состоит из ценных бумаг с достаточно длительным сроком погашения. Значение ценных бумаг состоит в возможности банка получать стабильный доход на протяжении длительного времени, а в момент приближения срока погашения долговых обязательств – выступать в качестве дополнений резервов первой очереди.

Используя метод распределения активов или метод конверсии средств, учитывается зависимость ликвидных активов от источников и привлеченных банком средств.

В качестве основного достоинства метода распределения активов в отличие от метода общего фонда, выступает тот факт, что метод распределения активов позволяет максимально точно установить долю высоколиквидных активов банка, а за посредством уменьшения данной доли вложить свободные ресурсы в высокодоходные активы.

Процесс управления ликвидностью банка включает в себя планомерный поиск источников собственных средств, а также выбор среди них наиболее надежного. Более того, при формировании кредитных ресурсов необходимо учитывать все банковские издержки, которые связаны с привлечением денежных средств. Данный учет необходим в целях наличия минимально допустимого уровня, позволяющего банковскому учреждению не уменьшать долю прибыли при размещении указанных средств в активные операции. Подводя итог вышесказанному, стоит отметить, что процессы управления активами и пассивами банка не только не только взаимосвязаны, но взаимозависимы между собой.

Теории управления платежеспособностью.

Анализ существующих теорий управления платежеспособности является необходимым структурным элементом в рамках рассматриваемой темы. Наряду с управлением ликвидностью, управление платежеспособностью имеет несколько теорий.[8]

Согласно первой теории, ликвидность банка является основой его платежеспособности. Платежеспособность – это способность банковского учреждения отвечать по своим обязательствам в полном объеме и в установленный срок. Стоит отметить, что платежеспособность находится в прямой зависимости не только от ликвидности баланса, но и совокупности иных факторов. В частности, к данным факторам относятся: политическая и социальная экономическая обстановка, ситуация на денежном рынке страны, развитие рынка ценных бумаг и банковского законодательства в целом. В то же время, вышеперечисленные факторы не только прямо , но и косвенно оказывают влияние на ликвидность баланса банковского учреждения и являются взаимозависимыми.

Согласно второй теории, платежеспособность – это надежность банка, которая заключается в его возможности выполнять свои обязательства вне зависимости от внешних условий. Надежность банковской организации находится в прямой зависимости от множества факторов, которые условно подразделяются на внешние и внутренние. Внешние факторы предопределены воздействием на банк факторов внешней среды, а к внутренним факторам в рамках рассматриваемой темы относятся факторы, обусловленные профессиональным уровнем сотрудников компании. Вероятность того, что определенные факторы оказывают неблагоприятное влияние на банк именуется риском. Риск – это угроза потери части собственных ресурсов или их части, а также несение банковской организацией дополнительных (в том числе незапланированных) расходов. Как правило, риски возникают как результат несоответствия прогнозов реальным событиям.

Как правило, риски довольно таки сложно классифицировать по вызывающим их факторам, что обусловлено совокупностью внешних и внутренних факторов способствующих их появлению. Так, в качестве причины роста рисков ликвидности, могут выступать не только невозможность оперативного привлечения денежных средств, но и низкое качество кредитного портфеля банка, и некомпетентное руководство. Вышеуказанные факторы могут привести к следующим банковским рискам:[9]

- риск ликвидности;

- процентный риск;

- кредитный риск;

- рыночный риск;

- политический риск;

- валютный риск;

- риск изменения конъюнктуры рынка;

- риск форс-мажорных обстоятельств.

Подводя итог вышесказанному, стоит отметить, что коммерческие банки управляют собственной платежеспособностью посредством методов распознавания, оценки и контроля за рисками по потере платежеспособности и ликвидности.

Глава 2. Оценка ликвидности и платежеспособности на примере ПАО « Сбербанк России»

2.1 Характеристика ПАО « Сбербанк России» отделение в городе Обнинск

Отделение ПАО « Сбербанк России» № 8608/ 0223 находится по адресу: город Обнинск, улица Курчатова ,76.

Отделение оказывает следующие услуги:

- Кредитование физических и юридических лиц;

- Ипотечное кредитование;

- Автокредитование;

- Расчетно – кассовое обслуживание;

- Денежные переводы;

- Обслуживание депозитных счетов;

- Операции с ценными бумагами и металлами;

- Денежные переводы и многие другие банковские операции.

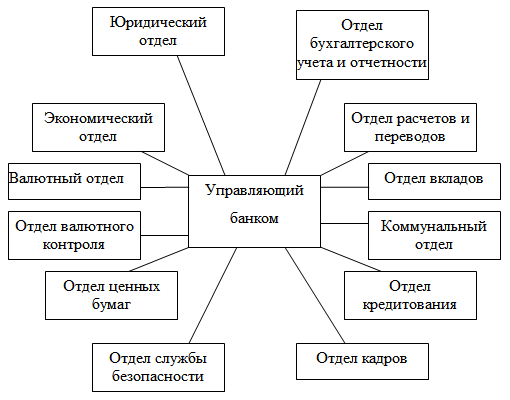

Рассматриваемое отделение Сбербанка России имеет следующую организационную структуру:

Рисунок 1. Организационная структура отделения ПАО Сбербанк России.

Как видно из представленного рисунка, рассматриваемое отделение Сбербанка России выполняет достаточно широкий круг задач, так как имеет в наличии необходимые штатные единицы.

2.2 Оценка ликвидности и платежеспособности ПАО « Сбербанк России» отделение в городе Обнинск

Как уже отмечалось выше, риск ликвидности – это несовпадение сроков требования по активным операциям банка со сроками погашения обязательств. Риск ликвидности, как правило, обусловлен ежедневной необходимостью коммерческого банка совершать операции по расчетным счетам, обслуживать клиентов и выдавать кредиты.

В приложении № 1 представлены активы Обнинского отделения ПАО « Сбербанк России» в разрезе оставшихся сроков до погашения по состоянию на 2013, 2014 и 2015 годы. Принципы, которые выступают в качестве основы анализа ликвидности, основаны на указаниях Центрального Банка Российской Федерации, которые заключаются в следующем:

- Денежные средства являются высоколиквидными активами и включены в категорию « до востребования и менее 1 месяца»;

- Ценные бумаги, диапазон стоимости которых отражается на счетах прибылей и убытков, а наиболее ликвидная доля инвестиционных бумаг считается ликвидными активами, что обусловлено легкостью их превращения в наличные денежные средства. Данные финансовые инструменты также относятся к категории « до востребования и менее одного месяца»;

- Ценные инвестиционные бумаги, которые находятся в свободной продаже, являются менее ликвидными и расположены в графе « с неопределенным сроком»;

- Ценные инвестиционные бумаги, которые удерживаются до их погашения, включены в рассматриваемую таблицу в графу ожидаемые до погашения.

- Авансы и кредиты клиентам коммерческого банка, средства, размещенные в других банковских учреждениях и иные активы, и заемные средства отражены в таблице по анализу их ликвидности на основании ожидаемых сроков погашения;

- Диверсификация средств клиентов по количеству и виду вкладчиков, а также опыт руководства Группы, свидетельствуют о том, что такие счета и депозиты являются долгосрочным и стабильным источником финансирования. В результате этого в таблице по анализу ликвидности данные средства распределены в соответствии с ожидаемыми сроками оттока средств, которые определяются на основании статистической информации, накопленной Группой в течение предыдущих периодов, а также допущениях о минимальных остатках на текущих счетах клиентов.

При управлении риском ликвидности Банк выделяет риск нормативной ликвидности и риск физической ликвидности.

Под риском нормативной ликвидности стоит понимать потенциальные проблемы, непосредственно связанные с выполнением нормативов ликвидности ЦБ РФ (Н3 и Н4). Так, ЦБ РФ каждую неделю осуществляет прогнозирование нормативов ликвидности, а также контроль за их соблюдением. Стоит отметить, что данные действия осуществляются не только в соответствии с регуляторными ограничениями, но и с учетом строгих лимитов, установленных «Порядком соблюдения и расчета Сбербанком России обязательных нормативов Банка России».[10]

В течение 2013, 2014 и первой половины 2015 нормативы ликвидности соблюдались Банком с существенным запасом (Приложение 2).

Для того, чтобы проанализировать ликвидность отделения ПАО « Сбербанк России» в городе Обнинск, необходимо изучить информацию относительно обязательных нормативов ликвидности банка, которые по состоянию на 2014 год составили:

- Н1 - норматив достаточности капитала (минимальное значение 9%) - 17,86%

- Н2 - норматив мгновенной ликвидности (минимальное значение 15%) - 80,66%

- Н3 - норматив текущей ликвидности (минимальное значение 50%) - 103,10%

- Н4 - норматив долгосрочной ликвидности (максимально допустимое 120%) - 77,88%

Из представленных данных, очевидно, что коэффициент достаточности капитала и мгновенной ликвидности существенно превышают нормативный уровень, что в принципе, характеризует рассматриваемое отделение банка с положительной стороны. Норматив текущей ликвидности отражает определенную тенденцию к росту, что обусловлено увеличением погашения кредитных обязательств.

Стоит отметить, что, судя по предоставленной информации, резкие колебания указанного норматива отсутствуют, что прямо свидетельствуют о стабильности финансового состояния анализируемого отделения ПАО « Сбербанк России».

Коэффициент долгосрочной ликвидности отделения ПАО « Сбербанк России» также имеет тенденции к значительному увеличению, что обусловлено существенным повышением доли долгосрочных активов в общей структуре активов ПАО « Сбербанк России». Таким образом, существенное превышение показателей анализируемого филиала над нормативными значениями говорит о достаточно высокой ликвидности и финансовой устойчивости банка.

Проанализировав данные 2013 – 2015 годов, были выявлены следующие показатели:

-норматив мгновенной ликвидности (Н2) в 2014 году снизился на 1,9 %, в 2015 - на 29,73%;

-норматив текущей ликвидности (Н3) в 2014 снизился на 11,3 %, в 2015 - на 30,09%;

-норматив долгосрочной ликвидности в 2014 увеличился на 4,2%, в 2015 - на 9,23%.

Риск физической ликвидности – это те проблемы, которые непосредственно связаны с недостаточностью определенной валюты для покрытия обязательств банка. В качестве инструментов для управления данным риском выступает модель прогнозирования потоков платежей («Cash Flow»), а также контроль доступных резервов ликвидности Банка. [11]

Управление средней и долгосрочной ликвидностью в рассматриваемом отделении ПАО « Сбербанк России» реализуется на основе планов фондирования, которые разрабатываются ежеквартально. В данных документах приводится исторический анализ и тенденций развития статей баланса, на основе которого выстраивается модель действий на перспективу. В зависимости от выстроенной модели, осуществляется анализ потенциальных рисков ликвидности, и описываются меры для оперативного реагирования на потенциальные внешние или внутренние шоки. Ключевыми инструментом среднесрочного и долгосрочного фондирования являются операции по торговому финансированию и выпуску облигаций банка.

Так, для 2013 года был характерен планомерный выпуск рублевых денежных средств клиентов банка. Ликвидность, которую удалось накопить в рассматриваемый период, была направлена в кредиты и ценные бумаги, а затем использовалась для погашения кредита, взятого в Банке России.

Отметим, что на протяжении 2014 года, рост кредитного портфеля банка существенно опережал приток средств со стороны клиентов. Для того, чтобы поддержать рублевую ликвидность, банк существенно сократил размещение денежных средств в низкодоходные финансовые инструменты и привлек дополнительные средства посредством операций прямого РЕПО. В целях фондирования операций в иностранной валюте, банк активно развивал операции торгового фондирования и выходил на международные рынки капитала.

Для того, чтобы обеспечить платежеспособность, необходимо максимально точно определить потребность в безналичных и наличных денежных средствах, которые необходимы в целях выполнения краткосрочных обязательств. Однако максимально точно определить данную потребность не представляется возможным, следовательно, для того, чтобы минимизировать потенциальные риски, необходимо иметь соотношение краткосрочных обязательств и высоколиквидных активов один к одному. На сегодняшний день, поддерживать данное соотношение не является экономически целесообразным, так как высоколиквидные активы, как правило, не приносят доход.

Таким образом, осуществляя управление платежеспособностью и ликвидностью, рассматриваемый банк размещает активы таким образом, что они не только приносят определенный доход, но и не создают дополнительные риски потери данных средств. Следовательно, политика банка направлена на поддержку оптимального равновесия между максимальным доходом и минимальным риском.

Заключение

По результатам проведенного исследования приходим к следующим выводам:

Ликвидность коммерческого банка – это возможность максимально быстро использовать имеющиеся активы в качестве наличных денежных средств или быстро превращать активы в денежные средства.

Платежеспособность – это надежность, а именно способность коммерческого банка выполнять взятые на себя обязательства, вне зависимости от обстановки окружающей среды.

Под риском ликвидности необходимо понимать риск неблагоприятного изменения финансового положения коммерческого банка, ввиду невозможности получить денежные средства путем продажи активов.

Эффективное управление коммерческим банком заключается в том, чтобы обеспечить максимальную норму прибыли на капитал, вложенный в активы банка, при этом, не выходя за рамки общепринятых нормативов ликвидности. Нормативы ликвидности, как правило, устанавливаются в соответствии с требованиями нормативных документов, предоставляя банку возможность избежать потери надежности.

В результате анализа деятельности отделения ПАО « Сбербанк России», расположенного в городе Обнинск, была установлена картина ликвидности и платежеспособности данного банка. Согласно данным 2013 – 2015 годов, анализируемое отделение обладает достаточно неплохим потенциалом ликвидности и платежеспособности, что также подтвердилось посредством расчета коэффициентов ликвидности, которые полностью соответствуют нормативам.

Таким образом, по итогам проведенного исследования приходим к выводу, что ликвидность и платежеспособность являются разными понятиями, не допускающими одностороннего подхода к пониманию их сущности.

Список использованной литературы

Нормативно – правовые акты

1. Указание оперативного характера ЦБ РФ от 23 июня 2004 г. №70-Т «О типичных банковских рисках»

2. Письмо ЦБ РФ от 27 июня 2000 г. №139-Т «О рекомендациях по анализу ликвидности кредитных организаций;

Учебная литература

3. Дмитриев М.Э., Российская банковская система в условиях кризиса // под ред. Луизо Ю.В., Дело, 2010 – 128 с.;

4. Жарковская Е.П., Банковское дело, учебник, Омега – Л, 2016 – 526 с.;

5. Кравченко Д.В., Финансово – правовое регулирование банковского сектора экономики, монография, Проспект, 2015 – 144 с.;

6. Кроливецкая Л. П., Банковское дело: кредитная деятельность коммерческих банков, учебное пособие, КноРус, 2011 – 280 с.;

7. Кузнецова В., Бычков В. П., Банковское дело, практикум, КноРус, 2016 – 264 с.;

8. Лаврушин О.И., Фетисов Г.Г., Банковское дело, учебник // под ред. Лаврушина О.И., КноРус, 2016 – 800 с.;

9. Лаврушин О.И., Банковские риски, учебник // под ред. Лаврушина О.И., КноРус, 2013 – 296 с.;

10. Лаврушин О.И., Банковский менеджмент, учебник // под ред. Лаврушина О.И., КноРус, 2016 – 554 с.;

11. Лаврушин О.И., Банк и банковские операции, учебник // под ред. Лаврушина О.И., КноРус, 2016 – 272 с.;

12. Лаврушин О.И., Валенцева Н.И., Банковская система в современной экономике, учебное пособие // под ред. Лаврушина О. И., КноРус, 2016 – 360 с.;

13. Лупу А. А., Банковский кредит, учебное пособие, Дело и сервис, 2013 – 480 с.;

14. Мишкин Ф. С., Экономическая теория денег, банковского дела и финансовых рынков, перевод Островская О.К., Вильямс, 2013 – 880 с.;

15. Ольхова Р.Г., Банковское дело: управление в современном банке, учебное пособие, КноРус, 2016 – 282 с.;

16. Секерин В.Д., Голубев С.С., Банковский менеджмент, учебник, Проспект, 2016 – 224 с.;

17. Хайдаршина Г.А., Банковские системы стран Евросоюза в условиях кризисных явлений // под ред. Полиевктовой Е.В., Экономика, 2014 – 455 с.;

Приложение 1

Таблица: Активы и пассивы ПАО « Сбербанк России».

|

(Неаудированные данные) (в миллиардах Российских рублей) |

До востребования и менее 1 месяца |

От 1 до 6 месяцев |

От 6 до 12 месяцев |

От 1 года до 3 лет |

Более 3 лет |

C неопределенным сроком |

Итого |

|

Активы |

|||||||

|

Денежные средства и их эквиваленты |

933,3 |

- |

- |

- |

- |

- |

933,3 |

|

Обязательные резервы на счетах в центральных банках |

33,2 |

17,0 |

13,0 |

54,0 |

8,0 |

- |

125,2 |

|

Торговые ценные бумаги |

80,8 |

- |

- |

- |

- |

- |

80,8 |

|

Ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков |

28,5 |

- |

- |

- |

- |

- |

28,5 |

|

Средства в других банка |

30,5 |

13,6 |

2,6 |

5,4 |

4,7 |

- |

56,8 |

|

Кредиты и авансы клиентам |

378,3 |

1114,3 |

1349,4 |

2841,0 |

3178,5 |

- |

8861,5 |

|

Ценные бумаги, заложенные по договорам РЕПО |

296,8 |

35,5 |

62,0 |

103,5 |

66,5 |

- |

564.3 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

782,1 |

5,2 |

4,9 |

9,1 |

17,3 |

0,4 |

819,0 |

|

Инвестиционные ценные бумаги, удерживаемые до погашения |

0,1 |

11,8 |

2,9 |

49,8 |

83,2 |

- |

147,8 |

|

Отложенный налоговый актив |

- |

- |

- |

- |

- |

1,2 |

1,2 |

|

Основные средства |

- |

- |

- |

- |

- |

393,9 |

393,9 |

|

Прочие активы |

107,4 |

53,1 |

29,0 |

81,2 |

10,6 |

140,2 |

421,5 |

|

Итого активов |

2671,0 |

1250,5 |

1463,8 |

3144,0 |

3368,8 |

535,7 |

12433,8 |

|

Обязательства |

|||||||

|

Средства других банков |

554,3 |

240,7 |

27,1 |

23,5 |

27,4 |

- |

873,0 |

|

Средства физических лиц |

1425,6 |

926,2 |

828,0 |

2632,7 |

362,9 |

- |

6175,4 |

|

Средства корпоративных клиентов |

962,6 |

257,6 |

65,2 |

1302,4 |

5,7 |

- |

2593,5 |

|

Выпущенные долговые ценные бумаги |

45,9 |

60,2 |

88,8 |

49,5 |

239.3 |

- |

483,7 |

|

Прочие заемные средства |

0,7 |

49,6 |

44,2 |

162,7 |

21,5 |

- |

278,7 |

|

Отложенное налоговое обязательство |

- |

- |

- |

- |

- |

20,1 |

20,1 |

|

Прочие обязательства |

135,3 |

39,6 |

14,2 |

21,6 |

21,5 |

47,3 |

279,5 |

|

Субординированные займы |

- |

- |

- |

0,7 |

313,8 |

- |

314,5 |

|

Итого обязательств |

3124,4 |

1573,9 |

1067,5 |

4193,1 |

992,1 |

67,4 |

11018,4 |

|

Чистый разрыв ликвидности |

(453,4) |

(323,4) |

(396,3) |

(1049,1) |

2376,7 |

468,3 |

1415,4 |

|

Совокупный разрыв ликвидности на 30 июня 2015 года |

453,4 |

776,8 |

380,5 |

1429,6 |

947,1 |

1415,4 |

- |

Приложение 2

Таблица: Выполнение нормативов ликвидности за 2013 - 2015 годы:

|

Норматив ликвидности |

Предельное значение ЦБ РФ |

Критическое значение ПАО « Сбербанк России» |

Фактическое значение |

||

|

2013 |

2014 |

2015 |

|||

|

Н1 |

Более 15 % |

15% |

50,8% |

80,6% |

82,5% |

|

Н2 |

Более 50 % |

55% |

72,9% |

103% |

114,3% |

|

Н3 |

Более 120 % |

110 % |

87,3% |

78% |

73,8% |

-

Лаврушин О.И., Банк и банковские операции, учебник // под ред. Лаврушина О.И., КноРус, 2016 – 272 с.; ↑

-

Кравченко Д.В., Финансово – правовое регулирование банковского сектора экономики, монография, Проспект, 2015 – 144 с.; ↑

-

Ольхова Р.Г., Банковское дело: управление в современном банке, учебное пособие, КноРус, 2016 – 282 с.; ↑

-

Кроливецкая Л. П., Банковское дело: кредитная деятельность коммерческих банков, учебное пособие, КноРус, 2011 – 280 с.; ↑

-

Лаврушин О.И., Фетисов Г.Г., Банковское дело, учебник // под ред. Лаврушина О.И., КноРус, 2016 – 800 с.; ↑

-

Лаврушин О.И., Банковский менеджмент, учебник // под ред. Лаврушина О.И., КноРус, 2016 – 554 с.; ↑

-

Лаврушин О.И., Валенцева Н.И., Банковская система в современной экономике, учебное пособие // под ред. Лаврушина О. И., КноРус, 2016 – 360 с.; ↑

-

Лаврушин О.И., Банковские риски, учебник // под ред. Лаврушина О.И., КноРус, 2013 – 296 ↑

-

Мишкин Ф. С., Экономическая теория денег, банковского дела и финансовых рынков, перевод Островская О.К., Вильямс, 2013 – 880 с.; ↑

-

Дмитриев М.Э., Российская банковская система в условиях кризиса // под ред. Луизо Ю.В., Дело, 2010 – 128 с.; ↑

-

Жарковская Е.П., Банковское дело, учебник, Омега – Л, 2016 – 526 с.; ↑

- Организационная культура и ее роль в современных организациях (Характеристика и функции организационной культуры)

- Организация кассовой работы в банке(Теоретические основы кассовых операций)

- Прибыль и рентабельность производственной организации (Теоретические аспекты прибыли и рентабельности производственной организации)

- Роль мотивации в поведении организации( Роль мотивации в системе управления предприятием)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (ОСНОВЫ ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические аспекты изучения кадровой стратегии организации)

- Анализ деятельности спортивной организации на примере футбольного клуба «Ливерпуль»

- Оценка эффективности управления предприятием (Теоретические аспекты организационной структуры предприятия )

- Оценка эффективности менеджмента организации

- Отладка и тестирование программ: основные подходы и ограничения (Понятия тестирования и отладки и их классификация )

- Организационные структуры.

- Базовые понятия теорий лидерств