Логистический подход к управлению запасами(Понятие запасов предприятия и их виды)

Содержание:

Введение

В условиях рыночной экономики роль отдельного предприятия как самостоятельного субъекта экономической деятельности существенно возрастает. Стремясь к повышению экономической эффективности деятельности многие предприятия в настоящее время должны пересматривать политику производства и сбыта, а также материально-технического обеспечения, организации транспортировки и складирования. Важнейшим фактором, обеспечивающим достижение данных целей, является эффективное управление запасами на предприятии.

Запасы на предприятии создаются и поддерживаются для реализации главной их функции — обеспечения непрерывности и устойчивости кругооборота материальных потоков в воспроизводственном процессе (в производстве, распределении, обмене и потреблении). Запасы не только обеспечивают надежность этих процессов, но и позволяют повысить их эффективность за счет отдельных составляющих производственных затрат и издержек обращения.

Управление запасами является составной частью системы управления предприятием, поэтому его эффективность характеризуется таким важным критерием, как величина затрат, осуществляемых при формировании и использовании запасов. Традиционные показатели — объем запасов, оборачиваемость ресурсов, бесперебойность снабжения, используемые автономно, не могут однозначно определить степень эффективности системы управления запасами, поскольку являются частью общего критерия — минимума затрат.

Проблема эффективного управления запасами в настоящее время является актуальной для многих российских предприятия. Объясняется это тем, что стремясь к повышению экономической эффективности деятельности, многие предприятия пересматривают существующие системы управления запасами, осуществляют реорганизацию бизнеса.

От эффективности управления запасами на предприятии зависит величина получаемой им прибыли, а также его финансовое состояние. Поэтому вопросы организационного и методического обеспечения более эффективного управления запасами приобретают для них высокую значимость.

Необходимо отметить, что теоретические основы управления запасами разрабатывались многими российскими и зарубежными учеными и практиками. Однако отдельные аспекты данной проблемы разработаны недостаточно, что в совокупности с ее высокой практической значимостью для отдельных предприятий обусловили актуальность темы исследования данной работы.

Целью исследования данной работы является изучение современного состояния и разработка предложений по совершенствованию управления запасами в АО «Колос». Для реализации поставленной цели в работе решались следующие задачи исследования:

- определить экономическую сущность и провести классификацию запасов предприятия;

- проанализировать особенности запасов как элемента оборотных средств предприятия

- дать понятие и раскрыть функциональное содержание моделей управления запасами;

- провести анализ управления запасами в АО «Колос», выявить преимущества и недостатки системы управления запасами предприятия;

Объектом исследования, проведенного в данной работе, является АО «Колос». Предметом исследования является система управления запасами на данном предприятии.

Теоретическую основу дипломной работы составили результаты исследований таких российских ученых, как Б.Л. Бродецкий, Н.Г. Григорьев, Бауэрсокс, Д. Шехтер, Г. Сандер, Дж. Сток и другие.

Структура работы была определена с учетом поставленных целей и задач: введение, две главы, заключение, список использованных источников.

Глава 1. Теоретические аспекты управления запасами предприятия

1.1 Понятие запасов предприятия и их виды

В современных условиях ведения бизнеса, которые характеризуются динамичным развитием внешней среды и усилением конкуренции, стремление к повышению эффективности деятельности определяет содержание и структуру целей многих современных предприятий. Одной из таких целей является повышение эффективности использования внутренних ресурсов за счет их адаптации к внешним условиям функционирования предприятий. Одним из инструментов решения этой задачи является повышение эффективности управления запасами предприятия.

Понятие запасов в экономической литературе раскрывается в широком и узком смысле. В широком смысле запасы — это то, что собрано, приготовлено для последующего потребления. В данном случае в понятие запасов включаются не только материальные объекты, но и информация, финансовые ресурсы и прочие разнообразные ценности.

Понятие запасов в узком смысле наиболее полно раскрывается в работе Б.Л. Бродецкого. В соответствии с данным определением, запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления»[1].

Формирование запасов в экономике осуществляется по нескольким причинам:

- нестабильный и трудно прогнозируемый характер спроса на материальные ресурсы;

- наличие разрыва между объемами потребления и спроса на материальные ресурсы;

- удаленность поставщиков от потенциальных потребителей;

- сезонный характер производства или потребления материальных ресурсов;

- возможность получить экономическую выгоду от приобретения материальных ресурсов в больших объемах.

Значение запасов в деятельности предприятия состоит в том, что они, во-первых, позволяют повысить экономическую эффективность производства. Благодаря формированию запасов снижаются простои технологического оборудования, обеспечивается более полное использование рабочего времени, снижаются производственные затраты, связанные с использованием дополнительных производственных мощностей.

Во-вторых, запасы обеспечивают бесперебойное обслуживание потребителей. Благодаря запасам компенсируются случайные или сезонные колебания спроса, снижается вероятность потерь от возможных сбоев в поставках. Запасы также позволяют снизить затраты, связанные с покупкой материальных ценностей за счет получения оптовых скидок, снизить расходы на транспортировку за счет увеличения объема партии доставки.

В-третьих, формирование запасов позволяет предприятию получить экономическую выгоду от приобретения материальных ценностей по фиксированной цене в условиях инфляции, в случае ажиотажного спроса на материальные ценности.

Роль запасов в деятельности предприятия определяется выполняемыми ими функциями, основными из которых являются:

1) обеспечение непрерывности и надежности процессов производства и реализации продукции;

2) функция управления затратами;

3) инвестиционная функция.

Современными предприятиями формируются различные виды запасов. Основными критериями классификации запасов являются их натурально – вещественная форма, экономическое содержание, характер формирования, время возникновения. Классификация запасов по критерию материально – вещественной формы предусмотрена нормативными документами, регулирующими порядок учета товарных и материальных запасов в организации. В соответствии с ПБУ 5/01 «Учет материально – производственных запасов» под запасами понимаются активы предназначенные для продажи при обычной хозяйственной деятельности, числящиеся в незавершенном производстве, предназначенные для потребления в процессе производства и при оказании услуг[2].

В соответствии с этим же положением, запасы предприятия включают в себя[3]:

- материалы, предназначенные для использования в процессе производства;

- незавершенное производство;

- готовую продукцию

- товары, в том числе землю и другие материальные активы, закупленные и предназначенные для перепродажи;

малоценные и быстроизнашивающиеся предметы.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов: производственные и товарные. Взаимосвязь между данными видами запасов показана на рисунке 1.

Необходимо отметить, что как производственные, так и товарные запасы могут быть классифицированы по характеру формирования на текущие, страховые и сезонные. Текущие запасы составляют основную часть производственных и товарных запасов. Они формируются с целью обеспечения непрерывности производственного и торгового процесса между очередными поставками.

Материальные

запасы

Производственные

запасы

Товарные запасы

Запасы текущие

Запасы страховые

Запасы сезонные

Рисунок 1. Основные виды материальных запасов

Страховые запасы необходимы предприятию для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы формируются в том случае, если производственная деятельность носит сезонный характер. В качестве примера можно рассматривать деятельность, связанную с производством и переработкой сельскохозяйственной продукции, некоторые вида строительных работ и т.д. Также запасы могут быть классифицированы по времени возникновения. Пример такой классификации показан в Приложении 1.

Из данного приложения 1 следует, что классификация запасов по данному критерию позволяет выделить следующие их виды[4]:

- максимальный желательный запас, который характеризует наиболее экономически целесообразную величину в определенной системе управления запасами;

- гарантийный (страховой, резервный) запас, назначение которого состоит в формировании своеобразного «буфера», необходимого для обеспечения непрерывности производственного процесса в случае нарушения сроков поставки сырья (материалов, продукции, товаров) поставщиками;

- текущий запас, который характеризует величину запаса, сформировавшегося на конкретную дату. Он может быть равен максимальному желательному или гарантийному запасу.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить, насколько необходимы запасы для предприятия, а также определить модели управления запасами, характерные для современных условий хозяйствования.

1.2 Модели управления запасами предприятия

В силу ключевой роли запасов в обеспечении эффективности финансово – хозяйственной деятельности организации, запасы выступают важным объектом финансового управления. По определению Н.Г. Григорьева управление запасами — это определенный вид производственной деятельности, объектом которого является создание и хранение запасов. Основная цель управления запасами на предприятии, по мнению данного автора — снизить общие ежегодные затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей[5].

Для достижения данной цели в процессе управления запасами решаются следующие задачи:

- установить оптимальный размер запасов материальных ресурсов;

- определить оптимальный размер заказа на пополнение запасов и периодичности их пополнения;

- организовать систему контроля состояния запасов.

Общая схема процесса управления запасами отражена в Приложении 2. Из данного приложения видно, что процесс управления запасами предполагает последовательное выполнение традиционных функций управления – планирования, организации и контроля – адаптированных к специфике деятельности предприятия и характеру имеющихся у него запасов.

Таким образом, процесс управления запасами предполагает последовательное выполнение традиционных функций управления – планирования, организации и контроля, которые должны быть адаптированы к особенностям процесса материально – технического обеспечения и сбыта на предприятии. На этапах планирования и контроля существуют исключительно информационные потоки, которые определяют степень качества и согласованности действий элементов транспортно-логистической цепи на этапе организации. Такие информационные потоки носят преимущественно внутренний характер – они обеспечивают взаимосвязь функций управления и координируют работу различных звеньев производственной системы предприятия.

Важнейшей функцией в системе управления запасами на предприятии является функция контроля. По определению С.В. Саркисова контроль в системе управления запасами − это изучение и мониторинг уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений[6].

Необходимость контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса может проводиться на основе данных учета запасов, переписей материальных ресурсов, инвентаризаций или по мере необходимости.

Логистика используется для оптимизации материальных запасов в пространстве и во времени. Она координирует движение материальных запасов и гарантирует, что необходимые материалы будут предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого качества.

В результате сокращаются затраты на складирование и продолжительность нахождения капитала в запасах, что способствует ускорению его оборачиваемости и повышению эффективности функционирования предприятия[7].

Логистическая концепция управления запасами строится на основе комплекса процедур, которые показаны в Приложении 3. Как видно из данного приложения, соотношение между аналитическими процедурами в системе управления запасами может изменяться в зависимости от типа выбранной стратегии.

Выбор стратегии управления запасами характеризует содержание процедуры планирования. Технология осуществления данной процедуры, по мнению Б.А. Плоткина, определяется влиянием на систему управления запасами трех основных факторов[8]:

1. Условия взаимодействия с контрагентами (надежность);

2. Длительность цикла управления запасами;

3. Величина предприятия.

Оптимизация соотношения между данными факторами – основная задача планирования в системе управления запасами. Еще одной функцией в системе управления запасами является функция организации. Важная роль в выполнении данной функции принадлежит учету материально– производственных запасов.

Реализация функций организации, планирования и контроля в системе управления запасами предполагает, прежде всего, решение ряда прикладных задач, основными из которых являются: выбор модели управления запасами и системы их пополнения, определение оптимального размера партии и интервала времени, через который повторяется заказ.

Чаще всего в качестве критерия оптимальности при управлении запасами рассматривается минимум совокупных расходов по их доставке и хранению. В свою очередь, расходы по доставке и расходы по хранению зависят от размера заказа, однако, характер зависимости каждой из этих статей расходов от объема заказа разный.

Расходы по доставке товаров при увеличении размера заказа уменьшаются, так как перевозки осуществляются более крупными партиями, что позволяет получить экономию затрат на объеме. Зависимость между размером заказа и расходами на транспортировку показана на рисунке 2.

Расходы на

транспортировку

Размер заказа

Рисунок 2. Зависимость расходов на транспортировку

от размера заказа[9]

Напротив, между размером заказа и расходами на хранение формируется обратная зависимость. Чем больше объем запасов, хранящихся на складе, тем выше расходы предприятия. Зависимость между объемом запасов и расходами на хранение показана на рисунке 4.

Просуммировав оба графика, получим кривую, отражающую характер зависимости совокупных издержек по транспортировке и хранению от размера заказываемой партии. Она показана на рисунке 3.

Расходы на хранение

Размер заказа

Рисунок 3. Зависимость расходов на хранение запасов

от размера заказа[10]

S опт

Расходы на хранение и транспортировку

Размер заказа

Рисунок 4. Зависимость суммарных расходов на хранение и транспортировку от размера заказа[11]

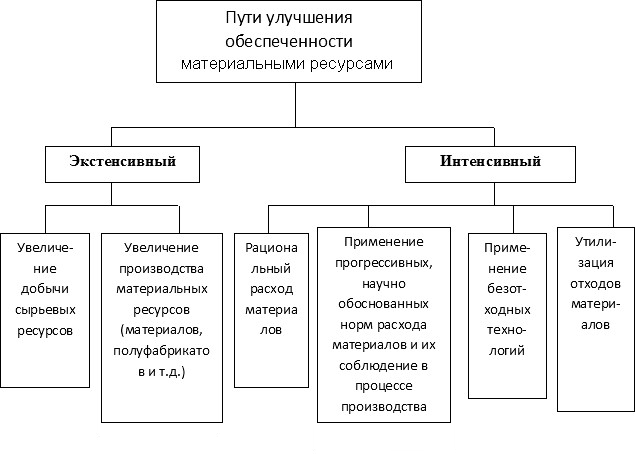

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рисунок 6). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Рисунок 5. Основные пути улучшения обеспеченности

материальными ресурсами[12]

Все сказанное выше позволяет определить основные элементы системы эффективного управления материальными запасами на предприятии. Они представлены в Приложении 4. Основными элементами данной системы являются нормирование запасов, минимизация затрат, связанных с их хранением и транспортировкой, правильная организация их учета и анализа их использования в производственной деятельности предприятия. Все эти элементы тесно связаны между собой и определяют экономическую эффективность управления запасами на предприятии.

В современных системах управления запасами фиксированным является один из двух параметров: размер заказа или интервал времени между заказами. В том случае, если потребление запасов является равномерным, фиксирования одного из двух параметров является достаточным. Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях объемов производственного потребления или реализации запасов предприятие не способно обеспечить непрерывность процессов производства и сбыта продукции без завышения объема запасов.

В такой ситуации создаются более сложные системы управления запасами. Далее проведем более детальный анализ базовых систем управления запасами, основными из которых являются: система с фиксированным объемом заказа, система с фиксированным интервалом времени между заказами, модель «Канбан», модель «Джаст ин тайм» (Just-in-time).

Главная отличительная особенность системы с фиксированным объемом заказа состоит в том, что главный параметр данной модели – объем заказа, ни при каких условиях не изменяется. Для оптимизации размеров заказов применяются специальные методики и расчетные формулы. Для определения оптимальной величины заказа наиболее широкое распространение в аналитической практике получила формула Уилсона, которая может быть записана следующим образом:

(1)

(1)

Где Sопт – оптимальный размер заказываемой партии;

О – величина оборота;

Ст – издержки, связанные с доставкой;

Сх – издержки, связанные с хранением[13].

Методика расчета других параметров системы с фиксированным размером заказа показана в таблице 1:

Таблица 1

Основные параметры системы управления запасами

с фиксированным размером заказа[14]

|

Показатель |

Метод расчета |

|

1. Потребность, шт. |

- |

|

2. Оптимальный размер заказа, шт. |

Формулы (1), (2) |

|

3. Время поставки, дни |

- |

|

4. Возможная задержка поставки, дни |

- |

|

5. Ожидаемое дневное потребление, шт./день |

[1] / [кол-во раб. дней] |

|

6. Срок расходования заказа, дни |

[2]/[5] |

|

7. Ожидаемое потребление за время поставки, шт |

[3]*[5] |

|

8. Максимальное потребление за время поставки, шт. |

[[3]+[4]]*[5] |

|

9. Гарантийный запас, шт. |

[8] – [7] |

|

10. Пороговый уровень запаса, шт. |

[9] + [7] |

|

11. Максимально желательный запас, шт. |

[9] + [2] |

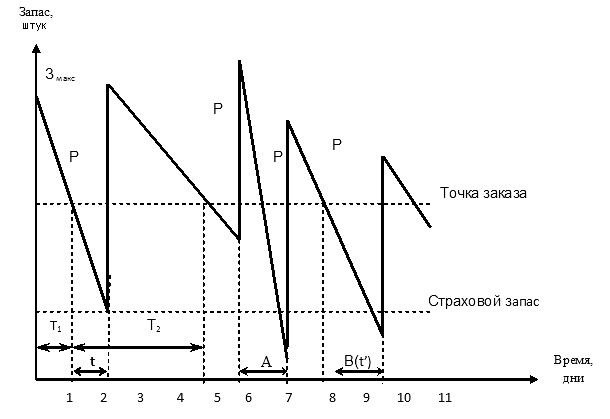

Графическая интерпретация данной модели представлена на рисунке 7.

Рисунок 6. Система контроля состояния запасов

с фиксированным размером заказа[15]

Условные обозначения:

Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа;

Р – размер заказа, для данной системы контроля величина постоянная;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t' – фактический срок поставки в период В.

Как видно на рисунке, нормируемыми величинами в рассматриваемой модели являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. В такой системе заказ на поставку очередной партии материальных ценностей размещается при уменьшении наличного запаса до точки заказа.

Как следует из рисунка 7, после размещения заказа запас продолжает уменьшаться, так как между осуществлением заказа и получением материальных ценностей существует определенный временной интервал t. При этом величина заказа должна быть такой, чтобы величина запаса за время исполнения заказа не опустилась ниже страхового уровня. В случае непредвиденного роста спроса или нарушения срока поставки предприятием будет использоваться страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Таким образом, данная система защищает предприятие от образования дефицита запасов.

Как отмечает В.И. Сергеев на практике система с фиксированным количеством заказа применяется преимущественно в следующих случаях[16]:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Также необходимо отметить, что система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

Главная особенность системы с фиксированным интервалом времени между заказами состоит в том, что заказы делаются в строго определенные моменты времени через равные интервалы, например раз в месяц, раз в неделю и т. п. Объем заказа в данной системе рассчитывают так, чтобы сформировавшийся на складе запас полностью соответствовал величине максимального желательного запаса. Объем заказа при этом определяется как разница между максимальным желательным запасом и текущим остатком запаса на момент осуществления заказа.

Оптимальный интервал времени между заказами рассчитывается по следующей формуле:

(2)

(2)

Где  — оптимальный интервал времени между заказами;

— оптимальный интервал времени между заказами;

— количество рабочих дней в году;

— количество рабочих дней в году;

— потребность в заказываемом продукте;

— потребность в заказываемом продукте;

— оптимальный размер заказа[17].

— оптимальный размер заказа[17].

Методика расчета других параметров системы с фиксированным интервалом времени между заказами показана в таблице 2

Таблица 2

Основные параметры системы управления запасами с фиксированным интервалом между заказами[18]

|

Показатель |

Метод расчета |

|

1. Потребность, шт. |

- |

|

2. Интервал времени между заказами, дни |

Формула (3) |

|

3. Время поставки, дни |

- |

|

4. Возможная задержка поставки, дни |

- |

|

5. Ожидаемое дневное потребление, шт./день |

[1] / [кол-во раб. дней] |

|

6. ожидаемое потребление за время поставки, шт |

[3]*[5] |

|

7. Максимальное потребление за время поставки, шт. |

[[3]+[4]]*[5] |

|

8.Гарантийный запас, шт. |

[7] – [6] |

|

9. Максимально желательный запас, шт. |

[8] + [2]* [5] |

|

10. Размер заказа, шт. |

Формула (4) |

Графическая интерпретация данной модели показана на рисунке 7. В соответствии с данным рисунком интенсивность потребления запасов является переменной величиной. А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Данная система может применяться в том случае, когда у предприятия есть возможность заказывать партии, различные по величине при условии, что это не вызовет существенного роста расходов по доставке материальных ценностей.

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

12

9

6

3

В

А

t

Т

Р2

Р1

З макс

З ф

Запас

Время, дни

18

Рисунок 7. Система контроля за состоянием запасов

с фиксированной периодичностью заказа[19]

Условные обозначения:

Т – интервал времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина отдельного, i-го заказа;

З макс – предусмотренный нормой максимальный запас;

З ф – фактический запас на момент проверки;

З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

Главная особенность системы управления запасами с фиксированным интервалом времени между заказами, состоит в том, что она допускает возникновение дефицита. Поэтому данная система может применяться в том случае, когда возможные потери от дефицита для предприятия ниже, чем выгоды от снижения расходов на формирование запасов.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т.д. Сравнение рассмотренных систем управления запасами приводит к выводу о наличии у них взаимных недостатков и преимуществ, о чем свидетельствуют данные, приведенные в таблице 3.

Сравнение основных систем управления запасами

|

Система |

Преимущества |

Недостатки |

|

С фиксированным объемом заказа |

Меньший уровень максимального желаемого заказа. Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы |

Постоянный контроль за наличием запасов на складе |

|

С фиксированным интервалом времени между заказами |

Отсутствие постоянного контроля за наличием запасов на складе |

Высокий уровень максимального желаемого запаса. Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы |

В силу выявленных преимуществ и недостатков рассмотренные выше системы в чистом виде встречаются редко. В практике управления запасами наиболее распространены две модификации данных систем: система с установленной периодичностью пополнения запасов до постоянного уровня и система «Минимум — максимум».

Система с установленной периодичностью пополнения запасов до установленного уровня предполагает, что как в системе с фиксированным интервалом между заказами, начальным параметром выступает период времени между заказами. Однако отличие данной системы заключается в ориентировке работы в условиях сильного колебания потребления.

Поэтому для предотвращения превышения или дефицита запасов, заказ производят как в определенный период времени, так и когда запасы достигают порогового значения. Соответственно данная система управления запасами совмещает в себя элементы двух основных систему управления запасами.

Страховой запас дает возможность обеспечения заказчика в том случае, когда наблюдается задержка поставки. При этом пополнение заказа осуществляется во время последующих поставок путем увеличения заказа на максимально желаемый уровень запаса. Стоит отметить, что гарантийный запас не оказывает непосредственного воздействия на работу всей системы управления запасами.

Что касается заимствований из системы управления запасами с фиксированным размером заказа, то используется параметр порогового уровня запаса. Пороговый уровень запаса предполагает уровень запаса, при котором производится очередной запас. Расчет порогового запаса осуществляется на основе ожидаемого дневного потребления в момент снижений текущих запасов до гарантийного уровня.

Таким образом, в данной системе заказы делятся на две категории, а именно: плановые заказы производятся через заданный интервал времени, а возможные дополнительные запасы, в том случае, когда наличие запаса на складе находится на уровне порогового значения.

Максимальный желательный запас представляет собой тот постоянный уровень, пополнение до которого считается целесообразным. Этот уровень запаса косвенно (через интервал времени между заказами) связан с наиболее рациональной загрузкой площадей склада при учете возможных сбоев поставки и необходимости бесперебойного снабжения потребления.

В данной системе постоянно рассчитывается размер заказа, в соответствие с чем его определение базируется на прогнозируемом уровне потребления. Расчет размера заказа в соответствие с данной системой осуществляется по следующей формуле:

[20] (3)

[20] (3)

Где  — желательный максимальный заказ, шт.,

— желательный максимальный заказ, шт.,

— пороговый уровень запаса, шт.,

— пороговый уровень запаса, шт.,

— ожидаемое потребление до момента поставки, шт.

— ожидаемое потребление до момента поставки, шт.

В системе «минимум — максимум» также содержатся элементы основных систем управления запасами, а именно постоянный интервал времени между заказами, при этом затраты на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов.

Таким образом, в данной системе заказ осуществляется, когда запас на складе является равным или меньше установленного минимального уровня. При этом, когда запас выдается в производство, необходимо чтобы поставка обеспечивала пополнение запаса до максимального желаемого уровня. Соответственно данная система оперирует двумя уровнями запасов, а именно максимальным и минимальным.

Гарантийный запас в данной системе применяется для расчета порогового уровня запасов. Отметим, что пороговый уровень запаса в рассматриваемой системе обеспечивает значение «минимального» уровня. Так в случае, когда в установленный момент времени величина запаса находится на пороговом уровне либо меньше его, то заказ оформляется, а когда наблюдается обратная ситуация заказ не выдается. Заказ будет выдан только через определенный интервал времени.

Максимальный желательный запас в системе «Максимум — минимум», исполняет роль «максимального» уровня. При этом его размер необходимо учитывать, когда определяется размер заказа. Данный запас хоть и косвенно, однако связан с рациональной системой загрузки складских площадей, в условиях возможного сбоя поставок и требования бесперебойного снабжения потребления.

В качестве постоянно определяемого параметра в системе «Минимум — максимум» выступает размер заказа, при этом его расчет базируется на прогнозируемом уровне потребления до момента поступления заказа на склад предприятия.

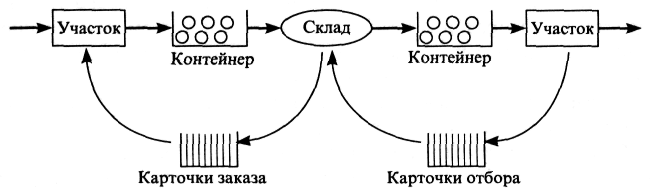

Модели «Канбан» и «Джаст ин тайм» базируются преимущественно на зарубежном опыте управления запасами. Модель управления запасами «Канбан» применима преимущественно для поточного производства при условии рациональной его организации. Данная модель основана на принципе прямого пополнения запаса, но при очень небольшом объеме серии запаса.

Преимущества такой системы заключаются в том, что, во-первых, производство полуфабрикатов напрямую связано с реальным потреблением, не приводит к дополнительной нагрузке на отдел планирования и позволяет избегать большого объема бумажной работы, а во-вторых, поставляющее подразделение производства действует гибко, и в течение короткого времени пустой контейнер снова наполняется. Схема работы системы «Канбан» показана на рисунке 8.

Последовательность действий участников системы «Канбан», условия и требования, которые при этом необходимо соблюдать, можно сформулировать как правила «Канбан». Данные правила состоят в следующем[21]:

1. Последующий участок "вытягивает" изделия.

2. Предшествующий участок выпускает изделий ровно столько, сколько ранее "вытянул".

3. Бракованная продукция не поступает на последующий участок.

4. Количество карточек «Канбан» должно быть минимальным.

5. Объем запаса изделий на складе должен быть минимальным

6. Колебания спроса компенсируются изменением интенсивности потока карточек «Канбан».

7. Производственные мощности участков должны быть сбалансированы.

8. Дисциплина поставок не допускает нарушений.

Рисунок 8. Схема работы системы «Канбан»[22]

В настоящее время разработаны различные модифицированные версии системы «Канбан». Их можно объединить в следующие типы системы «Канбан»:

• поставка равными партиями при варьировании времени между поставками;

• поставка через равные промежутки времени при варьировании объема партии;

• варьирование объема партии и времени поставки в заданных пределах;

• варьирование типов заготовок в партии при многономенклатурном производстве.

Не менее распространенной моделью управления запасами в настоящее время является модель «Джаст ин тайм» (Just-in-time) – «точно вовремя». По определению А.Н. Стерлиговой, она представляет собой общий организационный подход, с помощью которого, в результате учитывающего детали спроса, точного управления, значительно сокращаются запасы и тем самым длительность производственного цикла[23].

В рамках системы «точно вовремя» доставка материалов осуществляется непосредственно перед моментом его использования. Данная система представляет собой разновидность системы «Канбан», которая базируется на ряде принципов. Основной из них состоит в том, что экономия на затратах при последовательном сокращении складских запасов всех видов выше, нежели связанные с таким сокращением дополнительные расходы на частую переналадку производства, закупку и запуск в производство малых партий сырья и материалов.

Характеризуя особенности данной системы управления запасами, И.А. Сидоровнина, И.С. Поветкин отмечают, что реализация системы «точно вовремя» на производстве состоит в следующем[24].

- Производственный процесс организуется по поточному принципу.

- Происходит сокращение запасов, в силу чего выявляются «узкие места» производства, где ранее были скрыты возможности экономии материалов.

- Высвобождающиеся при сокращении запасов средства направляются на наращивание производственных мощностей с целью преодоления качественных и количественных недостатков и ликвидации «узких мест».

- Сокращается время на переналадку, в частности, путем использования гибких производственных систем.

Внедрение системы «точно вовремя» требует таких же предпосылок, что и система «Канбан». В большинстве случаев невозможно охватить этой системой весь производственный процесс, поэтому представляется целесообразным разделить его на стадии таким образом, чтобы к ним в отдельности была применима система «точно вовремя».

Таким образом, предприятиям, которые стремятся к повышению экономической эффективности управления своей деятельностью за счет рационального управления запасами, необходимо придерживаться определенной системы управления, чтобы избежать хаотичности и неопределенности в обеспечении процесса производства необходимыми материальными ресурсами. Для этого предприятиям необходима определенная методика проектирования системы управления запасами.

Подводя итог вышесказанному, следует отметить, что эффективное управление запасами является ключевым фактором успеха деятельности предприятия, позволяя существенно повысить экономическую эффективность производства за счет роста результатов и снижения затрат. Такое управление предполагает рациональный выбор модели управления запасами, постоянное отслеживание их состояния и оценку эффективности использования.

Глава 2. Анализ и оценка системы управления оборотными средствами и запасами АО «Колос»

2.1 Технико-экономическая характеристика предприятия

Акционерное общество «Колос» было создано в результате приватизации Боровской фабрики кондитерских изделий на основании Распоряжения Госкомимущества № 623-р от 27.10.1992г. Организация действует в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом №208-ФЗ от 26.12.1995г. «Об акционерных обществах». Юридический адрес организации: Калужская область, г. Боровск, ул. Степана Разина, д.8.

АО «Колос» создано без ограничения срока действия. Организация является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

АО «Колос» - это коммерческая организация, основной целью деятельности которой является получение прибыли. Для достижения данной цели организация вправе осуществлять следующие виды деятельности:

- производство и реализация товаров народного потребления (хлеб, хлебобулочные и кондитерские изделия, безалкогольные напитки, прочее);

- осуществление торгово-закупочных и посреднических операций;

- оказание платных услуг населению, обслуживание организаций и частных лиц;

- осуществление внешнеэкономической деятельности, в том числе экспортно-импортных операций, включая предоставление и использование услуг;

- иные виды деятельности, не запрещенные законодательством.

Организационная структура АО «Колос» показана на рисунке 9.

Рисунок 9. Организационная структура АО «Колос»

Из рисунка видно, что на предприятии создана организационная структура линейно – функционального типа. В настоящее время на предприятии функционирует три базовых цеха основного производства: цех хлебобулочных и цех кондитерских изделий, цех по производству и розливу кваса.

Общие производственные мощности в настоящее время составляют 15000 тонн хлебобулочных и кондитерских изделий в год. Информация об объемах выпуска продукции предприятия в натуральном выражении показана в таблице 4:

Таблица 4

Объем выпуска продукции в АО «Колос»

по отдельным товарным группам

|

Продукция |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|||

|

тонн |

% |

тонн |

% |

тонн |

% |

||

|

Хлеб |

7246 |

65,85 |

7579 |

66,43 |

7789 |

65,26 |

107,49 |

|

Булочные изделия |

2889 |

26,25 |

2615 |

22,92 |

2372 |

19,87 |

82,10 |

|

Бараночные изделия |

19 |

0,17 |

16 |

0,14 |

5 |

0,04 |

26,32 |

|

Кондитерские изделия |

296 |

2,69 |

258 |

2,26 |

190 |

1,59 |

64,19 |

|

Квас |

552 |

2,04 |

851 |

7,46 |

1302 |

10,91 |

235,87 |

|

Полуфабрикаты |

0 |

0 |

90 |

0,79 |

277 |

2,33 |

100 |

|

Всего |

11002 |

100 |

11409 |

100 |

11935 |

100 |

108,48 |

Следует отметить, что объем выпуска продукции предприятия в 2018 г. к показателю 2016 г. составил 108,48%. Рост объема выпуска был вызван увеличением объема производства хлеба, который как в 2017, так и в 2018 г. оставался для предприятия основным продуктом, и кваса.

Среднесписочная численность персонала предприятия в 2018 г. составила 443 человека и уменьшилась на 19 человек в сравнении с предыдущим годом. С учетом среднесписочной численности персонала в таблице 5 был выполнен расчет среднегодовой выработки, характеризующей уровень производительности труда.

Таблица 5

Производительность труда в АО «Колос»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Объем выпуска в натуральном выражении, тонн |

11003 |

11409 |

11935 |

108,47 |

|

Объем выпуска в стоимостном выражении, тыс. руб. |

283436 |

294932 |

319825 |

112,84 |

|

Среднесписочная численность персонала, чел. |

456 |

462 |

443 |

97,15 |

|

Среднегодовая выработка одного работника в натуральном выражении, тонн/чел. |

24,13 |

24,69 |

26,94 |

111,65 |

|

Среднегодовая выработка одного работника в стоимостном выражении, тыс. руб./чел. |

621,57 |

638,38 |

721,95 |

116,15 |

Выполненные в таблице 5 расчеты позволяют сделать вывод о росте уровня производительности труда на предприятии. Так, среднегодовая выработка одного работника в натуральном выражении увеличилась на 11,65% (111,65% - 100% ) по сравнению с 2016 г., а среднегодовая выработка отдного работника в стоимостном выражении по сравнению с 2016 г. увеличилась на 16,15% (116,15% – 100%). Все это свидетельствует о росте результативности деятельности предприятия.

Анализируя следует отметить, что выручка предприятия на протяжении трех лет увеличивалась. В 2018 г. была получена наибольшая за период сумма выручки. В сравнении с 2016 г. прирост выручки составил 68974 тыс. руб., или 19,82 %. Изменение суммы выручки определило динамику финансовых результатов деятельности предприятия, которая проанализирована в таблице 6.

Таблица 6

Основные показатели финансовых результатов

в АО «Колос», тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Валовая прибыль |

95174 |

129628 |

155396 |

163,28 |

|

Прибыль от продаж |

980 |

27696 |

16552 |

1688,99 |

|

Прибыль до налогообложения |

(1656) |

22840 |

8526 |

598,55 |

|

Чистая прибыль |

(2032) |

17044 |

5928 |

391,73 |

Анализ показывает, что финансовые результаты деятельности предприятия в 2018 г. по сравнению с 2016 г. увеличились. Так, рост валовой прибыли составил 63,28% (163,28% - 100%). Наиболее высокие темпы роста показателей наблюдаются по показателям прибыли от продаж и чистой прибыли. В 2016 г. предприятием был получен убыток до налогообложения чистый убыток в суммах соответственно 1656 тыс. руб. и 2032 тыс. руб. В 2018 г. конечный финансовый результат деятельности предприятия был положительным. Прибыль до налогообложения увеличилась в сравнении с 2016 г. на 498,55% (598,55%-100%), а чистая прибыль на 291,73% (391,73% - 100%)

Так, снижение прибыли от продаж составило 11144 тыс. руб. или 40,24 % (100% - 59,76%). В условиях роста валовой прибыли данное снижение объясняется увеличением коммерческих и управленческих расходов.

В таблице 7 выполнен расчет основных коэффициентов рентабельности деятельности АО «Колос».

Таблица 7

Показатели рентабельности деятельности АО «Колос»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Рентабельность продаж, % |

0,28 |

4,23 |

1,42 |

1,14 |

|

Рентабельность производства, % |

0,39 |

6,25 |

2,26 |

1,87 |

|

Рентабельность активов, % |

(2,90) |

19,40 |

5,22 |

8,12 |

|

Рентабельность собственного капитала, % |

(3,76) |

27,67 |

8,11 |

11,87 |

Результаты расчетов показывают, что основные показатели рентабельности деятельности АО «Колос» снизились в сравнении с 2016 г. увеличились. Прирост рентабельности продаж составил 1,14%, рентабельности производства 1,87%, рентабельность активов 8,12%, а рентабельности собственного капитала 11,87%.

Для оценки платежеспособности предприятия был выполнен расчет показателей ликвидности в таблице 8. Показатели ликвидности анализируются в сравнении с оптимальными значениями. Данные значения для различных коэффициентов ликвидности составляют:

- коэффициент текущей ликвидности – >2;

- коэффициент быстрой ликвидности – 0,8-1

- коэффициент абсолютной ликвидности — >0,2

Таблица 8

Показатели ликвидности в АО «Колос»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Коэффициент текущей ликвидности |

2,75 |

2,74 |

2,97 |

108,00 |

|

Коэффициент быстрой ликвидности |

1,70 |

1,93 |

1,81 |

106,47 |

|

Коэффициент абсолютной ликвидности |

0,30 |

0,77 |

0,20 |

66,67% |

Из расчетов следует, что в сравнении с 2016 г. коэффициенты текущей и быстрой ликвидности на предприятии увеличились, а коэффициент абсолютной ликвидности сократился с 0,30 до 0,20. В целом, все показатели ликвидности соответствовали рекомендуемым значениям, что позволяет признать предприятие платежеспособным.

Вместе с тем, т.к. АО «Колос» - это производственное предприятие большое значение для него приобретает эффективность управления его запасами.

2.2. Анализ обеспеченности предприятия запасами и контроль за их движением

АО «Колос» — это производственное предприятие. Для обеспечения непрерывности производственного процесса и максимально возможного удовлетворения потребностей покупателей в выпускаемой продукции АО «Колос» формирует запасы, состав и структура которых определяются особенностями финансово–хозяйственной деятельности предприятия.

Для определения роли запасов проведем анализ изменения структуры оборотных активов предприятия за 2016–2018 г. структурные диаграммы, показанные на рисунках 10 – 12. Данные рисунков свидетельствуют о том, что удельный вес запасов в общем сумме оборотных активов предприятия на протяжении трех анализируемых лет изменялся.

Так, к концу 2017 г. по сравнению с предыдущим периодом он уменьшился на 5 процентных пункта, в то время как к концу 2018 г., напротив, увеличился на 7 процентных пункта по сравнению с предыдущим периодом.

Рисунок 10. Структура оборотных активов в АО «Колос» на 31.12.2016 г.

Рисунок 11. Структура оборотных активов в АО «Колос» на 31.12.2017 г.

Рисунок 12. Структура оборотных активов в АО «Колос» на 31.12.2018 г.

Следует заметить, что ни в одном из анализируемых периодов запасы не являлись преобладающим элементом оборотных активов. На протяжении всего анализируемого периода наибольший удельный вес занимала дебиторская задолженность. Доля запасов на 31.12.2018 г. составила 38%. Более детальный анализ структуры запасов по их видам выполнен в таблице 9.

Таблица 9

Анализ структуры запасов в АО «Колос»

|

Показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

отклонение доли, +,- |

||||

|

в 2017 |

в 2018 |

|||||||

|

Сырье и материалы |

12511 |

98,40 |

15884 |

97,20 |

18864 |

98,30 |

-1,2 |

1,1 |

|

Готовая продукция |

170 |

1,34 |

416 |

2,55 |

226 |

1,18 |

1,21 |

-1,37 |

|

Товары для перепродажи |

33 |

0,26 |

42 |

0,23 |

101 |

0,52 |

-0,03 |

0,29 |

|

Запасы, всего |

12714 |

100 |

16342 |

100 |

19191 |

100 |

||

Из расчетов следует, что состав и структура запасов АО «Колос» в 2016 – 2018 гг. оставался относительно стабильным. Запасы предприятия были представлены запасами материалов, готовой продукции и товаров, предназначенных для перепродажи. Преобладающим элементом запасов в 2016 – 2018 гг. являлись запасы сырья и материалов. Их удельный вес изменялся несущественно и на 31.12.2018 г. составил 98,3%.

Относительно невысоким являлся удельный вес готовой продукции. На конец 2018 г. он составил 1,18%, сократившись по сравнению с предыдущим годом на 1,37 процентных пункта. Низкий удельный вес запасов готовой продукции объясняется тем, что АО «Колос» выпускает продукцию с небольшими сроками хранения, и для обеспечения ее реализации покупателям за определенный период времени без ухудшения качественных характеристик большие запасы не формирует. Удельный вес запасов, предназначенных для перепродажи составлял менее 1%.

Анализ динамики остатков запасов АО «Колос» выполнен в таблице 10. Расчеты показывают, что на конец 2018 г. по сравнению с 2016 г. остаток запасов предприятия увеличился на 6477 тыс. руб. или 50,94%% (154,90% - 100%). Данный рост был вызван увеличением остатков по всем видам запасов предприятия.

Таблица 10

Анализ динамики остатков запасов в АО «Колос»

|

Показатель |

31.12. 2016г. |

31.12. 2017г. |

31.12. 2018г. |

2018 г. к 2016 г. |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

|

|

Сырье и материалы |

12511 |

15884 |

18864 |

150,78 |

|

Готовая продукция |

170 |

416 |

226 |

132,94 |

|

Товары для перепродажи |

33 |

42 |

101 |

306,06 |

|

Запасы, всего |

12714 |

16342 |

19191 |

150,94 |

Для определения причин изменения остатков АО «Колос» был выполнен анализ объема потребления сырья и материалов и объема реализации готовой продукции в стоимостном выражении.

2.3. Оценка эффективности использования запасов предприятия

Для оценки эффективности использования запасов АО «Колос» необходимо прежде всего оценить скорость их оборота. Т.к. запасы являются элементом оборотных активов предприятия необходимо прежде всего рассчитать показатели оборачиваемости оборотных активов. Результаты расчетов отражены в таблице 11.

Анализ показывает, что скорость оборота активов на предприятии снизилась. Это подтверждает динамика коэффициентов оборачиваемости общей суммы активов предприятия и оборотных активов. Продолжительность оборота всех активов предприятия в 2018 г. по сравнению с 2016 г. увеличилась на 25,25 дней или 34,79% (134,79% - 100%) дня, что стало следствием замедлении оборачиваемости оборотных активов. Так, число оборотов оборотных активов АО «Колос» сократилось с 10,10 в 2016 г. до 7,75. При этом продолжительность одного оборота оборотных активов увеличилась с 35,64 дней до 46,45 дней, то есть на 30,33%.

Таблица 11

Показатели оборачиваемости активов в АО «Колос»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Выручка, тыс. руб. |

348029 |

402499 |

417803 |

120,05 |

|

Средняя стоимость активов, тыс. руб. |

70157 |

87853 |

113462 |

161,73 |

|

Средняя стоимость оборотных активов, тыс. руб. |

34464,5 |

47218 |

53934,5 |

156,49 |

|

Число оборотов активов |

4,96 |

4,58 |

3,68 |

47,19 |

|

Число оборотов оборотных активов |

10,10 |

8,52 |

7,75 |

76,73 |

|

Продолжительность одного оборота активов, дни |

72,58 |

78,60 |

97,83 |

134,79 |

|

Продолжительность одного оборота оборотных активов, дни |

35,64 |

42,25 |

46,45 |

130,33 |

Показатели оборачиваемости запасов АО «Колос» рассчитывались двумя способами: по выручке и по себестоимости продаж. Результаты расчетов оборачиваемости запасов по выручке от продаж приведены в таблице 12.

Таблица 12

Расчет показателей оборачиваемости запасов по выручке

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Выручка, тыс. руб. |

348029 |

402449 |

417803 |

120,05 |

|

Средняя стоимость запасов, тыс. руб. в т.ч. |

12447 |

14528 |

17766,5 |

142,74 |

|

- сырья и материалов |

12299 |

14197,5 |

17374 |

141,26 |

|

- готовой продукции |

106 |

293 |

321 |

302,83 |

|

- товаров |

42 |

37,5 |

71,5 |

170,24 |

|

К-т оборачиваемости запасов, в т.ч. |

27,96 |

27,70 |

23,52 |

84,12 |

|

- сырья и материалов |

28,30 |

28,35 |

24,05 |

84,98 |

|

- готовой продукции |

3283,29 |

1373,55 |

1301,57 |

39,64 |

|

- товаров |

8286,40 |

10731,97 |

5843,40 |

70,52 |

|

Продолжительность одного оборота запасов, дни, в т.ч. |

12,88 |

13,0 |

15,31 |

118,87 |

|

-сырья и материалов |

12,72 |

12,70 |

14,97 |

117,68 |

|

-готовой продукции |

0,11 |

0,26 |

0,28 |

254,54 |

|

-товаров |

0,04 |

0,03 |

0,06 |

150,00 |

Из таблицы видно, что в 2018 г. по сравнению с 2016 г. скорость оборота запасов предприятия по выручке замедлилась. Если в 2016 г. в течение отчетного года запасы предприятия проходили в среднем 28 оборотов, то в 2018 г. данный показатель сократился до 24.

Это, в свою очередь, привело к росту продолжительности одного оборота запасов с 12,88 дней в 2016 г. до 15,31 дней в 2018 г. Замедление оборачиваемости запасов предприятия было обусловлено снижением скорости оборота запасов сырья и материалов. Скорость оборота других элементов запасов предприятия на протяжении всего анализируемого периода оставалась высокой и составляла менее одного дня.

Аналогичный вывод может быть сделан по результатам расчетов оборачиваемости запасов по себестоимости (таблица 13).

Таблица 13

Расчет показателей оборачиваемости запасов по себестоимости

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. в сравнении с 2016 г.,% |

|

Себестоимость продаж, тыс. руб. |

252855 |

272821 |

262407 |

103,78 |

|

Средняя стоимость запасов, тыс. руб. в т.ч. |

12447 |

14528 |

17766,5 |

142,74 |

|

- сырья и материалов |

12299 |

14197,5 |

17374 |

141,26 |

|

- готовой продукции |

106 |

293 |

321 |

302,83 |

|

- товаров |

42 |

37,5 |

71,5 |

170,24 |

|

К-т оборачиваемости запасов, в т.ч. |

20,31 |

18,78 |

14,77 |

72,72 |

|

- сырья и материалов |

20,56 |

19,22 |

15,10 |

73,44 |

|

- готовой продукции |

2385,42 |

931,13 |

817,47 |

34,27 |

|

- товаров |

6020,36 |

7275,22 |

3670,03 |

60,96 |

|

Продолжительность одного оборота запасов, дни, в т.ч. |

17,73 |

18,78 |

24,37 |

137,45 |

|

-сырья и материалов |

17,51 |

18,73 |

23,84 |

136,15 |

|

-готовой продукции |

0,15 |

0,39 |

0,44 |

293,33 |

|

-товаров |

0,06 |

0,05 |

0,1 |

166,67 |

Показатели оборачиваемости запасов по себестоимости оказались несколько ниже показателей, рассчитанных по выручке от продаж, однако тенденция изменения показателей осталась прежней и также свидетельствует о замедлении оборачиваемости запасов предприятия и прежде всего запасов сырья и материалов.

Далее оценим ликвидность запасов АО «Колос». Коэффициент ликвидности запасов предприятия составил:

На 31.12.2016 г.: 12714/15294 = 0,83

На 31.12.2017 г.: 16342/ 16329 = 1,00

На 31.12.2018 г.: 19191/ 11953 = 1,60

Из расчетов следует, что коэффициент ликвидности запасов в динамике увеличивался. Среднеотраслевые значения коэффициента ликвидности запасов для предприятия пищевой промышленности находятся в интервале 1-1,5[25]. Расчеты показывают, что в 2017 и 2018 гг. показатели ликвидности запасов соответствовали среднеотраслевым значениям, что оценивается положительно.

Так как наибольший удельный вес в общей сумме запасов АО «Колос» занимают запасы сырья и материалов, далее проведем более детальный анализ их ликвидности. С этой целью был используем метод АВС – анализа. В процессе производства продукции АО «Колос» используются следующие виды сырья: мука, дрожжи, соль, сахар, жиры, молочные продукты, патока, меланж, сухофрукты. Удельный вес отдельных групп в общем объеме потребленного сырья и материалов за 2018 г. показан в таблице 14.

Таблица 14

Структура потребленных запасов сырья и материалов в 2018 г.

|

Вид сырья/ материала |

Годовая потребность, тонн |

Уде. вес., % |

|

Мука |

8230,98 |

90,197 |

|

Дрожжи |

278,44 |

3,051 |

|

Соль |

15,96 |

0,175 |

|

Сахар |

147,01 |

1,611 |

|

Жиры |

101,99 |

1,117 |

|

Молоко сухое |

117,01 |

1,282 |

|

Патока |

56,93 |

0,624 |

|

Меланж |

32 |

0,351 |

|

Сухофрукты |

18 |

0,197 |

|

Прочие |

127,23 |

1,395 |

На основе данных таблицы 14 был проведен АВС–анализ материальных запасов. Его результаты отражены в таблице 15.

Таблица 15

АВС – Анализ материальных запасов в АО «Колос»

|

Материал |

Уд. вес в общем количестве наименований, % |

Годовая потребность, тонн |

Цена, тыс. руб./тонн |

Издержки по закупкам, тыс. руб. |

Издержки по закупкам нарастающим итогом |

Удельный вес в общих издержках, % |

Класс материала |

|

Мука |

90,197 |

8230,98 |

16,72 |

137622 |

137622 |

77,133 |

А |

|

Дрожжи |

93,248 |

278,44 |

44,81 |

12477 |

150099 |

84,126 |

В |

|

Соль |

93,423 |

15,96 |

9,21 |

147 |

150246 |

84,208 |

В |

|

Сахар |

95,034 |

147,01 |

31,10 |

4572 |

154818 |

86,771 |

В |

|

Жиры |

96,151 |

101,99 |

41,12 |

4194 |

159012 |

89,121 |

В |

|

Молоко сухое |

97,433 |

117,01 |

48,15 |

5634 |

164646 |

92,279 |

В |

|

Патока |

98,057 |

56,93 |

5,34 |

304 |

164950 |

92,449 |

В |

|

Меланж |

98,408 |

32 |

115,22 |

3687 |

168637 |

94,516 |

С |

|

Сухофрукты |

98,605 |

18 |

81,32 |

1464 |

170101 |

95,336 |

С |

|

Прочие |

100 |

127,23 |

65,4 |

8321 |

178422 |

100 |

С |

В соответствии с методикой АВС анализа наиболее важными для предприятия являются запасы муки, т.к. только данный вид запасов был отнесен к классу А.

К промежуточным по степени важности запасам (категория В) можно отнести запасы можно отнести запасы дрожжей, соли, сахара, кондитерских жиров, сухого молока, патоки. К категории С были отнесены запасы меланжа, сухофруктов и прочие запасы.

Из расчетов следует, что для обеспечения ликвидности запасов АО «Колос» особое внимание необходимо уделить состоянию запасов муки, т.к. данный вид запасов формирует наибольший удельный вес в общей сумме затрат предприятия.

Для оценки эффективности управления запасами муки в АО «Колос» необходимо оценить затраты, возникающие в связи с формированием и хранением запасов.

В системе управления запасами предприятия учитываются две группы таких затрат: затраты на хранение и транспортировку Динамика затрат на хранение запасов муки в АО «Колос» показана на рисунке 13.

Рисунок 13. Динамика затрат на хранение запасов муки

в АО «Колос»

Анализируя данные рисунка 13, необходимо отметить, что затраты на хранение запасов муки в 2017 г. составили 2037,63 тыс. руб., а в 2018 г. 2447,37 тыс. руб. Таким образом, сумма затрат на хранение в 2018 г. была выше показателя предыдущего года на 409,74 тыс. руб. Максимальная сумма затрат на хранение как в 2017, так и в 2018 г. была выявлена во втором квартале.

Динамика затрат на транспортировку муки АО «Колос» показана на рисунке 14:

Рисунок 14. Динамика затрат на доставку муки

в АО «Колос»

Суммируя данные на рисунке 14, определяем общую сумму затрат на транспортировку муки. В 2017 г. она составила 7277,36 тыс. руб., а в 2018 г. 7640,18 тыс. руб., т.е. 362,82 тыс. руб. больше. Наиболее высокие суммы затрат на доставку также приходились на 2 квартал каждого периода. В третьем и четвертом кварталах периода, напротив, наблюдается снижение затрат данной группы.

Суммируя графики, представленные на рисунках 13 и 14, можно определить общую сумму затрат, связанных с формированием запасов муки в АО «Колос». Динамика этих затрат показана на рисунке 20. В 2017 г. общая сумма затрат составила 9321,99 тыс. руб., а в 2018 г 10087,55 тыс. руб., что на 765,56 тыс. руб. больше. Вместе с тем динамика затрат на формирование запасов по кварталам не изменилась.

Рисунок 15. Динамика общих затрат на формирование запасов муки АО «Колос»

Система управления запасами на предприятии, ориентирована на обеспечение бесперебойного производства, в соответствии с чем, предприятие формирует свою политику управления в рамках скорее консервативной политики управления, когда у предприятия должен быть максимальный запас муки. Также стоит отметить, что в силу того, что предприятие использует систему управления запасами с фиксированным интервалом поставки, запасы муки пополняются один раз в квартал.

По данным складского учета предприятия были проанализированы особенности формирования остатков запасов муки на конец каждого квартала. Результаты расчетов представлены в таблице 16. Данные движения запасов на складе свидетельствует о том, что поступления муки в течение как 2017, так и 2018 г. были неравномерны. Так, например, в 2017 году максимальный приход был отмечен во втором квартале и составил 1632 тонны, а наименьший в 4 квартале – 1142 тонны.

Таблица 16

Движение запасов муки на складах предприятия

АО «Колос»

|

Кварталы |

Приход (тонн) |

Расход (тонн) |

Остаток на начало квартала (тонн) |

Остаток на конец квартала (тонн) |

|

1 кв. 2017 |

1360 |

1444 |

986 |

902 |

|

2 кв. 2017 |

1632 |

1536 |

902 |

998 |

|

3 кв. 2017 |

1306 |

1472 |

998 |

832 |

|

4 кв. 2017 |

1142 |

1370 |

832 |

604 |

|

1 кв. 2018 |

1469 |

1402 |

604 |

671 |

|

2 кв. 2018 |

1795 |

1422 |

671 |

1044 |

|

3 кв. 2018 |

1360 |

1374 |

1044 |

1030 |

|

4 кв. 2018 |

1197 |

1358 |

1030 |

869 |

В 2018 году максимальный приход был отмечен во втором квартале, при этом его величина составила 1795 тонн, в то же время в 4 квартале отмечен минимальное поступление муки, а именно 1197 тонн. Аналогичной была и динамика расхода муки. Наибольший объем расхода приходился на 2 квартал 2017 и 2 квартал 2018 г. Остаток запасов муки на конец 2018 г. составил 869 тонн. Остаток в денежном выражении составил:

869*16,72 = 14530 тыс. руб.

Для оценки целесообразности хранения запасов в данном объеме необходимо рассчитать коэффициента хранения запасов без потери доходности. Для расчета данного показателя в свою очередь необходимо определить средневзвешенную стоимость капитала.

Средневзвешенная стоимость капитала может быть рассчитана следующим образом:

Где с — средневзвешенная стоимость капитала;

— требуемая или ожидаемая доходность от собственного капитала;

— стоимость заёмных средств

t — ставка налога на прибыль для компании

— всего заёмных средств

— всего собственного капитала

— всего инвестированного капитала[26].

Требуемая доходность собственного капитала была определена как запланированный показатель финансового рентабельности, запланированный бизнес – планом предприятия на 2018 г. Значение этого и других показателей, необходимых для расчета средневзвешенной стоимости капитала представлены в таблице 17.

Таблица 17

Исходные данные для расчета средневзвешенной стоимости капитала АО «Колос»

|

Показатель |

Условное обозначение |

Значение |

|

Ожидаемая доходность собственного капитала, % |

y |

24 |

|

Стоимость заемных средств, % |

b |

14,63 |

|

Ставка налога на прибыль,% |

t |

20 |

|

Всего заемные средства, тыс. руб. |

D |

48532 |

|

Собственные средства, тыс. руб. |

E |

76041 |

|

Инвестированный капитал, тыс. руб. |

K |

124573 |

Подставив данные таблицы 18 в формулу (4) получаем следующее значение средневзвешенной стоимости капитала:

Таким образом, средневзвешенная стоимость капитала АО «Колос» составила 19,1%. Таким образом, совокупная величина расходов при обеспечении всех источников финансирования составит:

124573*0,191 = 23793 тыс. руб.

Для определения коэффициента хранения затрат без потери доходности также необходимо определить среднюю цену продаж запасов муки. Средняя цена 1 тонны муки составила 20,25 тыс. руб. за тонну. Таким образом, рыночная стоимость сформировавшегося остатка запасов составит:

20,25*869 = 17597 тыс. руб.

Подставив полученные данные в формулу (5) получаем следующее значение коэффициента хранения запасов без потери доходности:

Из расчетов следует, что прибыль, которую сможет получить предприятие от реализации сформировавшихся остатков запасов, намного меньше суммы затрат, связанных с формированием запасов и составляет 12 коп. на 1 рубль затрат. Данный показатель является достаточно низким и указывает не необходимость снижения затрат по формированию и хранению запасов предприятия.

Таким образом, результаты выполненных расчетов свидетельствуют о том, что на предприятии реализуется консервативная политика управления запасами. Данная политика предполагает достаточно высокий уровень запасов, которые пополняются через равные интервалы времени, а именно один раз в квартал.

Вместе с тем следует отметить, что система управления запасами с фиксированным интервалом времени не реализуется на предприятии в чистом виде, так как объем заказов определяется на уровне потребления в предыдущем квартале и дополнительного запаса на возможный рост объемов производства.

Результаты проведенного исследования показали, что оборачиваемость материальных запасов в 2018 г. на предприятии снизилась, а расходы на хранение и транспортировку запасов наоборот, увеличились. Данные факторы свидетельствуют о том, что система управления запасами на предприятии является недостаточно эффективной. В связи с этим возникает необходимость оптимизации ряда параметров в действующей системе управления запасами.

Заключение

Анализ сущности и особенностей управления запасами на предприятии, а также методов и технологии оценки их эффективности позволяет сформулировать в заключение работы определенные выводы.

Основная цель деятельности любого предприятия в условиях рыночной экономики заключается в максимизации прибыли. Одним из основных условий достижения данной цели является повышение эффективности использования внутренних ресурсов. Одним из инструментов решения данной задачи является эффективное управление запасами предприятия.

Запасы – это сложная экономическая категория, которая характеризует находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

В настоящее время существуют различные подходы к классификации запасов, которая осуществляется по нескольким критериям. По экономическому содержанию запасы делятся на производственные запасы, незавершенное производство, готовую продукцию.

В зависимости от формы нахождения на различных стадиях производственного цикла запасы делятся на производственные и товарные. Классификация затрат по времени осуществляется в зависимости от количественного уровня запаса на максимальный желательный запаса, гарантийный запас, текущий запас.

Запасы выполняют ключевую роль в деятельности предприятия. Она проявляется в том, что с одной стороны запасы представляют собой определенный «буфер», который обеспечивает бесперебойность производственного процесса, а с другой стороны обеспечивает своевременное удовлетворение спроса потребителей на продукцию предприятия, а также позволяет снизить влияние сезонных факторов, связанных с заготовкой сырья и производством продукции.

Необходимость нахождения оптимального соотношения между выгодами и затратами от формирования запасов определяет необходимость управления ими. Управление запасами — это вид производственной деятельности, объектом которого является создание и хранение запасов, а основная цель заключается в снижении общих ежегодных затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей.

Управление запасами на предприятии должно осуществляться в рамках специально создаваемых систем, основными функциями в которой являются функции планирования и контроля над уровнем запаса. Планирование запасов предполагает определение оптимальной для предприятия стратегии управления запасами по критерию затрат.

Существует две основных системы контроля состояния запасов:

1) с фиксированной периодичностью заказа, для которой ключевым параметром является интервал времени, в течение которого пополняется запас;

2) с фиксированным размером заказа, для которого ключевым параметром выступает оптимальная величина заказа.

Существуют различные модели управления запасами. Каждая модель характеризуется как определенными преимуществами, так и недостатками, поэтому выбор конкретной модели должен осуществляться с учетом особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области управления, их технической оснащенности и др.

В настоящее время основными моделями управления запасами являются: модель с фиксированным объемом заказа, модель с фиксированным интервалом времени, модель управления запасами «Канбан», модель (Just-in-time) – «точно вовремя».

В качестве объекта практического исследования, выполненного в работе, рассматривалось открытое акционерное общество «Колос». Анализ основных экономических параметров деятельности показал, что уровень рентабельности и деловой активности предприятия в 2018 г. снизился. В связи с этим эффективное управление запасами приобретает для предприятия большое значение.

Запасы на данном предприятии представлены запасами сырья, готовой продукции и товаров, предназначенных для перепродажи. Наибольший удельный вес в общей сумме запасов предприятия занимали запасы сырья и материалов, удельный вес которых в конце 2018 г. превысил 98%.

Для оценки эффективности действующей на предприятии системы управления запасами был выполнен расчет коэффициентов оборачиваемости и ликвидности запасов. По результатам расчетов было установлено, что оборачиваемость запасов АО «Колос» в 2018 г. сократилась. Замедление оборачиваемости запасов было обусловлено ростом остатков запасов сырья и материалов. Значение коэффициента ликвидности запасов за период 2016 – 2018 гг. увеличилось.

Качественная оценка ликвидности запасов осуществлялась с использованием метода АВС – анализа, который показал, что наибольший удельный вес в формировании затрат занимали запасы муки, которые являются основным сырьем для выпуска продукции предприятия.

Анализ затрат на доставку и хранение муки показал, что в сравнении с 2017 г. они увеличились. Рост затрат в свою очередь обусловил достаточно низкое значение коэффициента хранения запасов без потерь доходности. В связи с этим возникает необходимость оптимизации ряда параметров в действующей системе управления запасами.

В качестве основных проблем в управлении запасами АО «Колос» были отмечены следующие:

1. Отсутствие рассчитанного оптимального размера поставок с учетом применяемой системы управления запасами;

2. Рост остатков и замедление оборачиваемости запасов сырья;

3. Рост расходов на формирование и хранение запасов сырья.

Список использованных источников

- Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (ред. от 15.04. 2019). [электронный ресурс]. — доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г № 402-ФЗ (ред. От 28.11.2018). [электронный ресурс]. — доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" от 06.07.1999 N 43н (ред. от 08.11.2010). [Электронный ресурс] — доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Учет материально – производственных запасов" (ПБУ 5/01)"от 09.06.2001 N 43н (ред. от 08.11.2010). [Электронный ресурс] — доступ из справочно-правовой системы «Консультант Плюс».

- Акулов В.Б. Финансовый менеджмент: Учебник. – М.: Флинта, 2014. – 326 с.

- Бабенко И.В., Тиньков С.А. Управление оборотными активами: Учебник для вузов. – М.: Инфра – М, 2016. – 168 с.

- Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: Инфра – М., 2017. – 240 с.

- Бауэрсокс Д., Д. Клосс. Логистика. Интегрированная сеть поставок; Пер. с англ. — М.: Олимп-Бизнес, 2016. — 640 с.

- Безухов Е.А. Модели и методы оптимального управления оборотным капиталом производственной сферы предприятия в условиях нестабильных рынков: диссертация на соискание ученой степени кандидата экономических наук. – М: Российский экономический университет им. Г.В. Плеханова, 2015. – 186 с.

- Бродецкий Б.Л. Управление запасами: Учебное пособие — М.: Эксмо, 2014. — 352 с.

- Вакуленко Л.Ф., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчётности для принятия управленческих решений. СПб.: Питер, 2015. - 288 с.

- Володина М.В., Сопачева Т.А. Организация хранения и контроль запасов сырья: Учебник. — М.: Академия, 2016. — 192 с.

- Герасимова В.Д., Туктарова Л.Р., Черняева О.А. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебник. – М.: Кнорус, 2018. – 506 с.

- Грибов, В.Д., В.П. Грузинов Экономика предприятия: Учебник. 7-е изд. перераб. и доп. – М.: Инфра – М, 2017. – 448 с.

- Григорьев Н.Г. Управление запасами в логистике: Учебное пособие. — М.: Бизнес – пресса, 2016. — 368 с.

- Екимова Е.В., Савельева И.П., Кардопольцев К.В. Финансовый менеджмент. Прикладной курс. Учебник. — М.: Юрайт, 2016. — 384 с.

- Загребальная Н.С., Ефимова Н.В., Шевелева А.В. Основы экономики фирмы: Учебное пособие. – М.: МГИМО – Университет, 2016. – 480 с.

- Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.— 2017 — № 2 — С. 64-70

- Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: Учебное пособие. — М.: Экзамен, 2017. — 160 с. -

- Зеваков А.М., Петров В.В. Логистика производственных и товарных запасов: Учебник — М.: Инфра-М, 2015. — 320 с.

- Клочкова Е.Н., Платонова Е.Н., Кузнецова В.И. Экономика предприятия: Учебник. – М.: Юрайт, 2017 – 448 с.

- Кох Р. Оборотный капитал. Пер. с англ. А.С. Ивановой – М.: Вильямс, 2014. – 240 с.

- Левкин Г. Г. Логистика: теория и практика: Учебник. — 2-е изд., испр. и доп. — М.: Юрайт, 2018. — 187 с.

- Логистика: Учебник / Б.А, Аникин; 3- е изд. перераб. и доп. — М.: Инфра-М., 2017. – 368 с.

- Любушин Н.П., Бабичева Н.Э Экономика организации: Учебник. – М.: Кнорус, 2016. – 324 с.

- Мельников В. П., Схиртладзе А.Г., Антонюк А.К. Логистика: Учебник; под общ. ред. В. П. Мельникова. — Москва : Издательство Юрайт, 2018. — 287 с

- Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством: Учебник — М.: Финансы и статистика, 2014. — 576 с.

- Плоткин Б.А. Теория и практика управления запасами. — СПб.: СПбГУ, 2015. — с. 183

- Передриева С.А. Шумакова Н.В. Аналитические процедуры в управлении запасами предприятий // Актуальные вопросы экономики и агробизнеса сборник статей VIII Международной научно-практической конференции. - 2017. - С. 26-31.

- Радионов А.Р., Радионов Р.А. Логистика, нормирование сбытовых запасов и оборотных средств предприятия: Учебник — М.: Дело, 2016. — 416 с.

- Савицкая Г.В. Комплексный анализ финансово – хозяйственной деятельности предприятия: Учебник. — М.: Дрофа, 2016. — 608 с.

- Саркисов С.В. Управление запасами: Учебник — М.: Дело, 2016. — 368 с.

- Сергеев В. И., Эльяшевич И.П. Логистика снабжения: Учебник. — 3-е изд., перераб. и доп. — М.: Юрайт, 2019. — 384 с.