Маркетинговый подход к ценообразованию и ценовой политике предприятии (на примере ООО «Уровень»)

Содержание:

ВВЕДЕНИЕ

Нынешний уровень развития рыночной экономики привел к тому, что ценообразование является сложной, многогранной системой, где есть определенные границы свободы, правила игры. На процесс формирования рыночных цен влияют различные факторы. В одних случаях эти факторы уменьшают свободу предприятий в стратегии ценообразования, а в других расширяют ее.

Среди методов воздействия на рыночную ситуацию субъекта предпринимательской деятельности ценовая политика является наиболее действенным рычагом, который регулирует получаемую прибыль, и в это же время показателем того, что его продукция пользуется спросом.

Эффективность решений по определению цены услуги или товара зависит, главным образом, от подхода к определению цены, основывающегося на установлении системы ценообразующих факторов, включающих свойства рынка (степень концентрации организаций на рынке; барьеры входа на рынок; ёмкость рынка; отношения игроков на рынке; рыночная доля, репутация и имидж организации; чувствительность клиентов к цене и уровню качества товаров) и внутренние показатели деятельности организации (использование производственных мощностей и ресурсов; возможности по привлечению дополнительных средств; доля себестоимости в цене и т. д.).

Целью работы является изучение маркетингового подхода к ценообразованию и ценовой политике предприятия.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы маркетингового подхода к ценообразованию и ценовой политике предприятия;

- провести анализ ценовой политики в коммерческой деятельности ООО «Уровень»;

- разработать мероприятия по совершенствованию ценовой политики в ООО «Уровень».

Предметом работы являются ценообразование в практике предприятий.

Объектом работы является ООО «Уровень».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные интернет – ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы маркетингового подхода к ценообразованию и ценовой политике предприятия

1.1. Понятие и функции цены

Цена играет ключевую роль в экономике, она характеризует взаимоотношения потребителя и продавца. Таким образом, понятие цены неразрывно связано с понятием рынка. Рынок – это совокупность покупателей и продавцов, которые через прямое взаимодействие друг с другом или косвенное взаимодействие через посредников определяют цену единицы или совокупности товаров. Понятие цены также связано с ценностью продукта. Ценность - это значимость товара и полезность для конкретного потребителя.

Существует достаточно большое количество определений цены.

По определению Тарасевича В. М. «Цена – это стоимостное выражение ценности продукта, услуги, фактора производства в процессе обмена» [26, с. 23].

В то время как ценность, по ее словам, представляет собой пользу продукта, фактора или услуги для того, кто ее потребляет. Потребитель покупает тот или иной товар тогда, когда понимает, что ценность этого товара для него самого больше либо равна самой цене товара, установленной в денежном выражении. Как определено в одном из экономических словарей, «цена – количество денег, уплачиваемых за единицу товара или услуги» [25, с. 55]. Еще одна трактовка подразумевает, что цена является формой выражения ценности благ, которая проявляется в денежном выражении. По мнению Райзберга Б.А. «цена является, по сути своей, фундаментальной экономической категорией, означающей количество денег, за которое продавец согласен продать, а покупатель готов купить единицу товара» [25, с. 55]. Возможен вариант, когда товар обменивается не на деньги, а на другой товар или его совокупность.

Тогда этот «другой товар» или его совокупность становятся товарной ценой продукта.

Все понятия, характеризующие цену, схожи по своей сути, различна лишь трактовка. Суть же цены заключается в том, что она характеризует ценность блага в процессе обмена [1, с. 47].

Цена как юридическая категория имеет несколько значений:

- цена является существенным условием договора;

- при свободных ценах, и при обязательных ценах, цена является базой для формирования НДС и акцизов;

- цена является точкой отсчета при применении торговых наценок;

- уровень цены определяет рентабельность производства товаров (работ, услуг).

Цены многообразны и выполняют ряд важнейших функций. Функция цены - это такие ее характеристики и свойства, которые характерны для любого вида цен. На рисунке схематично представлены функции цены [3, с. 5].

Рисунок 1 - Функции цены

Когда цена осуществляет учетную функцию, то способствуют сопоставлению разного рода потребительских стоимостей исходя из производственных затрат. Здесь речь идет о том, что зачастую производитель, создавая тот или иной товар, планирует определенную цену, которая не только бы покрывала все его издержки, но также и принесла бы ему хорошую прибыль. Однако, когда товар появляется на рынке, то его реальная цена под воздействием различных факторов может отличаться от той, которую планировал производитель [2, с. 23].

Стимулирующая функция. В случае, когда фактическая цена, после попадания товара на рынок, отличается от той, которую планировал производитель, то это стимулирует его к тому, чтобы увеличить прибыль. В свою очередь желание производителя увеличить прибыль стимулирует его использовать новые технологии, улучшать качество продукции, автоматизировать процесс производства или же, наоборот, сокращать издержки путем использования более дешевого сырья, сокращения рабочей силы и так далее [2, с. 25].

Распределительная функция заключается в следующем: цена способствует тому, что доход распределяется между различными субъектами экономики. Например, между отраслями или различными слоями населения. Распределительная функция цены может проявляться тогда, когда продаются товары, не являющиеся товарами первой необходимости [3, с. 7].

Функция балансирования спроса и предложения осуществляет взаимосвязь между производством и потреблением товаров и услуг. Допустим, если на рынке недостаточно какого-то вида товара, то это позволяет производителю продавать товар по более высокой цене, а значит, стимулирует его к увеличению производства данного вида товара. Такая ситуация будет происходить до тех пор, пока на рынке не окажется нужное количество товара, чтобы удовлетворить спрос потребителей. В результате, предложение данного товара будет сбалансировано со спросом на него. И наоборот, если какого-то товара на рынке слишком много, то производительно приходится снижать цену и, как следствие, уменьшать производство. В результате это приведет также к балансу спроса и предложения [1, с. 48].

Суть функции цены как критерия рационального размещения производства заключается в том, что производитель под воздействием закона спроса и предложения сам выбирает ту область, где цена продажи товара может быть наиболее высокой, а значит, принесет больше прибыли. То есть производитель выбирает тот сегмент рынка, который будет наиболее выгодным для него, учитывая издержки, длительность цикла производства и сбыта продукции, спроса и так далее.

Проанализировав все вышеперечисленные функции цен, можно сделать вывод о том, что все они достаточно тесно взаимодействуют друг с другом. Например, когда цена на товар достаточно высокая, это стимулирует производителей производить большее количество данного вида товара. В результате увеличение предложения ведет к постепенному сокращению спроса, что приводит в балансировке спроса и предложения. Таким образом, можно увидеть взаимосвязь стимулирующей функции и функции балансирования спроса и предложения [1, с. 53].

Исходя из всего вышесказанного, можно заметить, что цена –разносторонняя экономическая категория. Она может быть представлена в денежном выражении, когда товар обменивается на деньги, а может быть представлена в виде другого товара или его совокупности, представляющей аналогичную ценность для лиц, совершающих сделку. Кроме ценности и качества, цена характеризует издержки производителя, уровень конкуренции на рынке, экономическую ситуацию в стране. Также стоит отметить, что цены выполняют ряд важнейших функций.

1.2. Сущность ценообразования и ценовой политики в рыночной среде

Существует два главных подхода к ценообразованию: затратный и ценностный.

В основе затратного подхода лежат затраты организации на сбыт и производство продукции. По затратной теории цена продукции определяется количеством труда, нужным для его производства. Последнее измеряется временем работы, которое требуется для производства конкретной продукции. При этом рыночная цена формируется из средних затрат производителей, которые выпускают данную продукцию.

Такая модель ценообразования, которая называется пассивной, связана с выявлением общественной потребности в разных товарах, установлением пропорциональности в общественном производстве через централизацию товарного предложения, калькуляции цены продукции на основе фактических затрат труда (рис. 2).

Рисунок 2 - Затратный подход к ценообразованию

Однако этот подход не учитывает условия формирования спроса и экономической ценности продукции (цена определяется исходя из заданного объёма продаж, хотя данный объём в силу закона спроса сам зависит от цены); опирается на бухгалтерские, а не на экономические (полные) затраты; использует как основу определения цены средние переменные, а не предельные затраты.

Ценностное ценообразование - это установление цены, которое обеспечивает получение большей прибыли за счёт достижения выгодного соотношения «ценность/затраты». Базой цены являются не трудовые затраты на производство продукции, а ее предельная полезность. Отсюда определение цены как денежного выражения ценности услуги, товара [1, с. 55].

Результат, к которому стремятся предприятия, используя ценностный подход ценообразования, - максимальная разница между ценностью продукции для клиентов, которую они готовы заплатить, и затратами, нужными предприятию, чтобы произвести данную продукцию. Задача ценообразования состоит как раз в том, чтобы как можно большая часть данной разницы превратилась в прибыль предприятия, и как можно меньшая - в выигрыш клиента (рис. 3).

Рисунок 3 - Соотношение ценности товара и его цены

Ценностный подход к ценообразованию изображен на рис. 4.

Рисунок 4 - Ценностный подход к ценообразованию

Одним из основных способов увеличения способности к конкуренции организации является рациональный механизм установления цен и определение факторов, влияющих на определение цены товаров и услуг. Уровень цен реализации прямым образом решает ценовую способность к конкуренции продукции [3, с. 45].

Методика процесса ценообразования включает в себя следующее:

1. Политика цен – общий результат, который продавец собирается, добирается путём продажи своих товаров по установленным ценам.

2. Стратегия ценообразования – это определенный обобщенный план функционирования из комплекса наиболее главнейших решений, вследствие которых ценовая политика осуществляется на практике [5, с. 59].

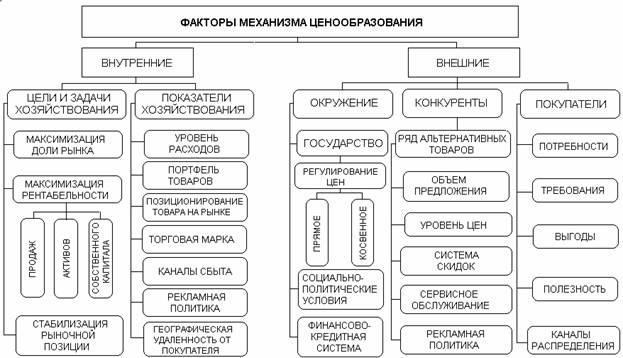

Воплощение в реальность политика цен находит в стратегиях ценообразования. При выборе нужной стратегии продавцу нужно учитывать совокупность внешних и внутренних факторов, определяющих процесс ценообразования (рис. 5).

Рисунок 5 - Факторы, определяющие механизм ценообразования

Практика показывает, что, чем точнее будут данные и детальней исследованы факторы влияния, тем более эффективной и менее рискованный будет выбор стратегии ценообразования. В свою очередь, определённый след оставляет динамическая составляющая развития экономических процессов. Другими словами, для оперативной реакции на минимальные отклонения и изменения в этих факторах, стратегия определения цен должна находиться под постоянным мониторингом [8, с. 37]. На рис. 5 приведена схема наиболее значимых и общих факторов, но при установке стратегии определения цен каждый производитель должен отталкиваться от своей специфики деятельности и индивидуальных возможностей, потому данный список определяющих факторов не является исчерпывающим и может расширяться на усмотрение продавца [10, с. 123].

Ключевым фактором, обеспечивающим приоритеты экономического развития предприятия, является ценовая политика. Ценовая политика на предприятии формирует его имидж, воздействует на финансовое состояние в целом.

Ценовая политика предприятия представляет собой различные методики и принципы определения цен на производимые товары и осуществляемые услуги. Она формируется в рамках общей стратегии предприятия и включает в себя тактику и стратегию ценообразования. В первую очередь ценовая политика ориентируется на рыночную конъюктуру. Также стоит отметить, что именно ценовая политика является существенным инструментом конкурентной борьбы на рынке товаров и услуг.

Конечная цена продукции является последней фазой процесса ценообразования, следовательно, содержит результат экономической деятельности организации.

Независимо от типа, этапа жизненного цикла, а также потребительской значимости, продукция подчиняется общим законам ценообразования.

Для расчёта конечных цен имеется множество методов, но модель, предложенная классической экономической школой, считается наиболее адаптируемой и эффективной. Рыночная цена, с одной стороны, отражает величину прибыли субъекта, с другой стороны, его расходы (это, в свою очередь, отражается в валовом доходе владельца производственных средств). Рассматривая эту формулу ценообразования, нужно заметить, что она основана на классической модели «спрос — предложение», когда факторы ценообразования условно разделяются на факторы предложения (внутренние факторы) и факторы спроса (внешние факторы). Эта модель имеет простую логику: цена продукции должна формироваться издержками производства и потребительским спросом целевого сегмента рынка. Но в нынешнее время научно-технического развития организации, которые следуют этой логике, неконкурентоспособны и медленно вытесняются с рынка [21, с. 177].

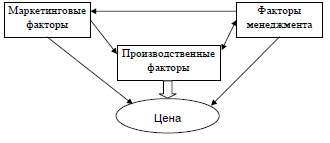

Сами факторы, условия их формирования и степень значимости крайне разнообразны, для эффективного изучения их следует условно разделить на три группы [23, с. 145].

Первая группа — факторы производства. Производственный процесс в общем основывается на разносторонних затратах, которые занимают основную долю во внутренних расходах предприятия, следовательно, они всегда находились в центре внимания экономистов.

Вторая группа — факторы маркетинга. Принято считать, что факторы маркетинга — это внешние факторы, следовательно, с точки зрения анализа внутренних издержек, которые, как правило, считаются стабильными, они не должны рассматриваться.

Третья группа — факторы менеджмента или управленческие факторы. Управлению организацией на всех этапах экономического развития уделялось большое внимание, однако только в 1950-х гг. в западной экономической мысли появились идеи о влиянии менеджмента на цену продукции [25, с. 178].

В нынешнее время внутреннее ценообразование предприятия во многом зависит от правильно построенной стратегии, грамотно выстроенных задач и целей, гибкости производства, эффективности иерархической системы и прочих управленческих факторов.

Рисунок 6 - Воздействие групп факторов на цену продукта

Все перечисленные группы факторов тесно взаимосвязаны и имеют довольно сильное воздействие друг на друга. В случае изменения одной из них, можно предположить изменение других групп (см. рисунок).

Представленные и рассмотренные факторы являются основными, взаимосвязанными и их комплекс представляет собой общую модель внутреннего ценообразования. Управление обстоятельствами ценообразования обобщенно предполагает два направления [26, с. 195].

Во-первых, управляя факторами, фирма стремится снизить издержки производства, что на конечном этапе позволит получить низкую, конкурентоспособную цену товара. Следовательно, можно говорить о некой функциональной зависимости цены и влияющих на нее факторов в виде

Рв = F (f1, f2,…, fn), при Рв → min, (1)

где Рв — внутрифирменная цена;

f1 — n — факторы, влияющие на ценообразование.

Во-вторых, управляя перечисленными факторами, на конечном этапе можно получить высокую стоимость товара, что может играть ключевую роль в рыночной конкуренции. Учитывая сказанное, можно представить функциональную зависимость между стоимостью товара и ценообразующими факторами в следующем виде:

Св = F (f1, f2,…, fn), при Св → min, (2)

где Св — стоимость продукта;

f1 — n — факторы, влияющие на стоимость.

Анализируя факторы ценообразования, можно сделать вывод, что они кореллированы, однако, для того чтобы определить их роль и значение в общей цене, следует говорить о регрессионном изучении перечисленных факторов. Однако среди факторов есть множество таких, которые по своей сущности не могут быть объективными. В этом случае предлагается использовать субъективные оценки, а также метод индексации для определения роли конкретного фактора [27, с. 123].

Система определения стратегии установления цены состоит в следующем:

1. Получение данных по факторам, устанавливающим систему определения цены, всеми имеющимися у продавца методами, не противоречащими закону. Изучаемые показатели и результаты желательно оформлять в виде таблиц с числовыми данными, тестов, графиков, вопросников и диаграмм.

2. Стратегическое изучение полученных данных на следующих уровнях:

- на макроэкономическом уровне, так называемом, макроуровне в рамках внешнеэкономических связей и государства;

- на региональном (сегментальном и зональном) уровне, то есть на мезоуровне;

- на уровне продавца, то есть на микроуровне.

3. Непосредственно согласование всего плана функционирования на долгосрочную перспективу из совокупности самых важных решений в соответствии с задачами политики ценообразования, то есть определение стратегии установления цена на товар [9, с. 95].

Ценовые политики многообразны, это связано с тем, что предприятия, функционирующие на рынке, могут преследовать различные цели, а также на их решения могут оказывать влияние различно складывающиеся ситуации. Стоит отметить, что ценовая политика предприятия базируются на таких показателях как затраты, спрос, уровень конкуренции. Политика предприятия не является неизменной на протяжении всей жизни предприятия или товара, ее эффективность постоянно должна отслеживаться.

1.3. Методы и стратегии ценообразования

Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма-производитель или продавец при выборе того или иного метода (рис. 7) [14, с. 41]:

1. Методы, ориентированные на издержки производства — затратные методы;

2. Методы, ориентированные на конъюнктуру рынка — рыночные методы;

3. Методы, ориентированные на нормативы затрат на технико-экономический параметр продукции — параметрические методы.

Методы ценообразования

Затратные

Рыночные

Параметрические

Рисунок 7 – Методы ценообразования

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины.

К затратным можно отнести следующие методы [14, с. 43]:

1) полных издержек;

2) прямых затрат;

3) предельных издержек;

4) на основе анализа безубыточности;

5) учета рентабельности инвестиций;

6) надбавки к цене.

Сущность метода полных издержек состоит в расчете суммы совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую предприятие рассчитывает получить.

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С (1+ R/100), (3)

где Р — продажная цена;

С — полные издержки на единицу продукции;

R — ожидаемая (нормативная) рентабельность.

Суть метода прямых затрат заключается в установлении цены путем суммирования переменных затрат и определенной надбавки — прибыли. В этом случае постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Посредством анализа безубыточности можно определить влияние объема производства на финансовые результаты деятельности предприятия. Это особенно важно, поскольку объем производства является одни из важнейших факторов изменения совокупных издержек, выручки от реализации и прибыли.

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

BSV = FC / TR , (4)

где BSV — точка безубыточности;

FC — постоянные затраты;

TR — валовая прибыль.

Метод учета рентабельности инвестиций. Основной задачей данного является оценка полных затрат при различных программах производства товара и определение объема выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Метод надбавки к цене предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp * (1 + m), (5)

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

Вторая группа методов ценообразования – рыночные методы.

Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего, ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции [14, с. 48].

Методы ценообразования, основанные на воспринимаемой ценности товара, базируются на величине экономического эффекта, получаемого потребителем за время использования товара. К данной подгруппе методов можно отнести:

1) метод расчета экономической ценности товара;

2) метод оценки максимально приемлемой цены.

Подгруппа методов с ориентацией на спрос может быть подразделена на:

1) метод анализа пределов;

2) метод анализа пика убытков и прибылей.

Методы расчета цены с ориентацией на конкуренцию, также относящиеся к группе рыночных методов, устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов можно подразделить на:

1) метод следования за рыночными ценами;

2) метод следования за ценами фирмы-лидера на рынке;

3) метод определения цены на основе привычных, принятых в практике данного рынка цен;

4) метод определения престижных цен;

5) состязательный метод.

Третья группа методов ценообразования – параметрические.

Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий. Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями [14, с. 50].

Рассмотрим параметрические методы.

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений.

Балловый метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное количество баллов, суммирование которых дает своего рода оценку технико-экономического уровня изделия.

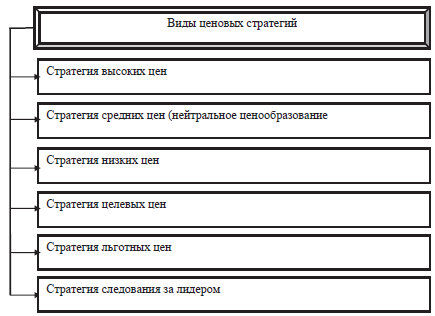

Составной частью маркетинговой деятельности предприятия является выбор стратегии ценообразования. Стратегия политики цен - это определённые решения, которые связаны с установлением цены. Ценовые стратегии разнообразны, что объясняется большим количеством рыночных возможностей, в которых может работать фирма. Виды ценовых стратегий представлены на рисунке 8.

Рисунок 8 – Виды ценовых стратегий

Рассмотрим более подробно виды ценовых стратегий.

Стратегия высоких цен – цель этой стратегии получение более высокой прибыли. Эта стратегия применяется тогда, когда фирма убеждена, что имеется круг потребителей дорого товара. Это применимо, во - первых, к товарам, которые впервые появляются на рынке, то есть товарам, не имеющим на данном рынке аналогов, а во - вторых, на богатых покупателей, которых интересует высокое качество товара, его уникальность.

Стратегия средних цен применима на всех стадиях жизненного цикла, кроме упадка. Эта стратегия актуальна для тех фирм, которые рассматривают получение прибыли как долгосрочную перспективу.

Стратегия низких цен может применяться на любой стадии жизненного цикла, но особенно она актуальна при высокой эластичности спроса по цене. Данная стратегия применяется в целях проникновения на рынок, избегания банкротства и дозагрузки производственных мощностей.

Стратегия целевых цен представляет собой прибыль как целевую величину, т.е. как бы ни менялись цены, объёмы продаж, прибыль в любом случае должна быть постоянна. Данная стратегия главным образом применяется крупными компаниями.

Стратегия льготных цен – главной целью данной стратегии является увеличение объёмов продаж. Она применяется, как правило, в конце жизненного цикла и предоставляет различные скидки покупателям.

Стратегия следования за лидером – суть этой стратегии не заключается в установлении конкретной цены на товары в строгом соответствии с компанией лидера, но цена может отклоняться только в определенных пределах, которые диктуются техническим и качественным превосходством. Фирмы на рынке должны в любом случае учитывать ценовую политику компании лидера.

Таким образом, выбор конкретной ценовой стратегии предприятием – это долгосрочные принципы, которых предприятие должно придерживаться в установлении цены на свои товары. Разработка ценовой стратегии – это постоянно воспроизводимый процесс.

Стратегии ценообразования должны постоянно проверяться на основе достигнутых результатов и при необходимости быть скорректированными.

2. Анализ ценовой политики в коммерческой деятельности ООО «Уровень»

2.1. Общая характеристика ООО «Уровень»

Общество с ограниченной ответственностью «Уровень», занимающееся продажей строительных материалов, создано в 2014 году. На сегодняшний день общая площадь магазинов ООО «Уровень» - более 1000м2, ассортимент превышает 5000 наименований товаров для выполнения строительно-ремонтных работ.

Основной вид деятельности по ОКВЭД: 47.52 - торговля розничная скобяными изделиями, лакокрасочными материалами и стеклом в специализированных магазинах.

Юридический адрес предприятия: Хабаровский край, г. Комсомольск-На-Амуре, ул. Кирова, д. 46, литера С, офис 8.

Над созданием и обеспечением бесперебойной работы строительных магазинов непрерывно трудится сплоченная команда единомышленников, более сорока сотрудников.

Большинство ведущих российских производителей строительных материалов, оборудования, сопутствующих товаров, чья продукция представлена в строительных магазинах ООО «Уровень», являются надежными поставщиками с начала осуществления деятельности. Только лучшие, сертифицированные, проверенные товары организация предлагает своим покупателям.

Целью деятельности данного предприятия является стимулирование и удовлетворение потребностей общества в области строительных материалов, а также получение максимальной прибыли.

Миссия ООО «Уровень»: «Если Вам необходимо обеспечить бесперебойное, качественное снабжение строительства или ремонта – обращайтесь, мы всегда рады сотрудничеству!»

Имидж ООО «Уровень» сформирован на протяжении совего существования. 87% покупателей, обратившихся в эти магазины строительных материалов единожды, остаются надежными партнерами на долгие годы. ООО «Уровень» работает для своих покупателей. Преимущество предприятия – индивидуальная работа и внимание каждому. Удобства клиентам обеспечивает наличие собственного товарного запаса, бесперебойное транспортное обслуживание, удобная форма оплаты, квалифицированные и уважительные консультации специалистов.

Организационная структура ООО «Уровень» изображена на рисунке 9.

Генеральный директор

Главный бухгалтер

Директор по производству и закупкам

Директор по продажам

Бухгалтерия

Отдел экономики и планирования

Менеджеры по закупкам

Менеджеры по работе с клиентами

Заведующий магазином

Товароведы

Продавцы

ОТК

Отдел по управлению персоналом

Рисунок 9 - Организационная структура ООО «Уровень»

Как видно из рисунка 9 структура аппарата управления относится к линейно-функциональному типу.

Горизонтальный анализ отчета о финансовых результатах приведен в таблице 1.

Таблица 1

Горизонтальный анализ отчета о финансовых результатах ООО «Уровень» за 2016-2018 гг., тыс.руб.

|

Наименование показателя |

2016 |

2017 |

2018 |

Изменение абс. 2017 года |

Темп роста |

Изменение абс. 2018 года |

Темп роста |

|

Выручка-нетто от продажи товаров, продукции, работ, услуг |

253144 |

271858 |

279697 |

18714 |

107,39 |

7839 |

102,88 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

192358 |

222664 |

208089 |

30306 |

115,75 |

-14575 |

93,45 |

|

Валовая прибыль |

60786 |

49194 |

71608 |

-11592 |

80,93 |

22414 |

145,56 |

|

Коммерческие расходы |

0 |

0 |

13981 |

0 |

- |

13981 |

- |

|

Управленческие расходы |

24117 |

27581 |

33109 |

3464 |

114,36 |

5528 |

120,04 |

|

Прибыль (убыток) от продаж |

36669 |

21613 |

24518 |

-15056 |

58,94 |

2905 |

113,44 |

|

Прочие доходы |

2650 |

2650 |

30613 |

0 |

100,00 |

27963 |

1155,21 |

|

Прочие расходы |

25948 |

12911 |

49401 |

-13037 |

49,76 |

36490 |

382,63 |

|

Прибыль (убыток) до налогообложения |

13371 |

11352 |

5730 |

-2019 |

84,90 |

-5622 |

50,48 |

|

Текущий налог на прибыль |

608 |

461 |

203 |

-147 |

75,82 |

-258 |

44,03 |

|

Чистая прибыль (убыток) |

12763 |

10891 |

5527 |

-1872 |

85,33 |

-5364 |

50,75 |

Выручка ООО «Уровень» в 2016-2018 гг. увеличивалась: на 7,39% в 2017 г. и на 2,88% в 2018 г., что произошло в результате увеличения числа заказов на производство продукции. Себестоимость в выросла на 15,75% в 2017 г. и снизилась на 6,55% в 2018 г., что привело к увеличению валовой прибыли ООО «Уровень» на 45,56% по итогам 2018 г.

Прибыль от продаж в 2017 г. снизилась на 15056 тыс.руб. в результате роста себестоимости и управленческих расходов. В 2018 г. отмечается увеличение прибыли от продаж на 2905 тыс.руб. за счет существенного роста валовой прибыли, на что, в свою очередь, повлияло снижение себестоимости.

В результате прочих операций предприятием в 2016-2018 гг. был получен убыток (отрицательное сальдо прочих доходов и расходов), что также оказало влияние на снижение чистой прибыли ООО «Уровень». В 2017 г. чистая прибыль предприятия снизилась на 1872 тыс.руб., а в 2018 г. – на 5364 тыс.руб. в сравнении с показателями предыдущих лет.

2.2. Анализ ценовой политики в ООО «Уровень»

Существенным фактором, определяющим эффективность деятельности предприятия является ценовая политика.

В целях исследования отношения потребителей к ценовой политике компании ООО «Уровень» было проведено маркетинговое исследование.

Исследование проводилось в марте 2019 года.

Было опрошено 120 респондентов, потребителей компании ООО «Уровень». Опрашивались лишь те покупатели, которые приобрели любую продукцию компании ООО «Уровень».

Обобщенные результаты исследования о поле опрашиваемых респондентов представлено ниже (табл. 2).

Таблица 2

Обобщенные результаты исследования о поле опрашиваемых респондентов, чел.

|

Пол |

Количество респондентов |

|

Мужской |

27 |

|

Женский |

93 |

|

ВСЕГО |

120 |

Обобщенные результаты исследования о возрасте опрашиваемых респондентов представлены ниже (табл. 3).

Таблица 3

Обобщенные результаты исследования о возрасте опрашиваемых респондентов, чел.

|

Возраст |

Количество респондентов |

|

До 18 |

6 |

|

18-25 лет |

15 |

|

26-40 лет |

78 |

|

41-50 лет |

18 |

|

51 и более |

3 |

|

ВСЕГО |

120 |

Итак, из 120 опрошенных респондентов, потребителей продукции ккомпании ООО «Уровень», 6 (5%) находились в возрасте до 18 лет; 15 (13%) в возрасте от 18 до 25 лет; 78 (65%) находились в возрасте от 26-40 лет; 18 (15%) в возрасте от 41 до 50, и 3 (2%) в возрасте более 51 года. Согласно полученным данным наибольшее количество опрошенных респондентов, потребителей продукции компании ООО «Уровень», приходится на возраст от 26-40 лет (65%).

Обобщенные результаты исследования о количестве членов семьи: прошиваемых респондентов представлены ниже (табл. 4).

Таблица 4

Обобщенные результаты исследования о количестве членов семьи опрашиваемых респондентов, чел.

|

Количество членов семьи |

Количество респондентов |

|

1 человек |

15 |

|

2-3 человека |

48 |

|

4-5 человек |

33 |

|

Более 5 человек |

24 |

|

ВСЕГО |

120 |

Согласно полученным данным, из 120 респондентов, потребителей продукции компании ООО «Уровень», количество членов семьи 48 респондентов составляет 2-3 человека - 40%; 33 респондентов - 4-5 человек (28%); 24 респондентов - более 5 человек (20%) и 15 респондентов - 1 человек (12%).

Таким образом, большинство опрашиваемых респондентов - 63 (52%), потребителей продукции компании ООО «Уровень», имеют доход на одного члена семьи, до 50 000 руб.; 36 респондентов - 30%, имеют доход от 50 000 до 70 000 руб. на одного члена семьи; 6 (15%) респондентов - от 70 000 до 100 000 руб. и 1 респондент (3%) - более 100 000 руб..

Таблица 5

Обобщенные результаты исследования об уровне дохода на одного члена семьи опрашиваемых респондентов, чел.

|

Уровень дохода на одного члена семьи (руб.) |

Количество респондентов |

|

До 20 000 |

63 |

|

От 20 000 до 30 000 |

36 |

|

От 30 000 до 50 000 |

18 |

|

Более 50 000 |

3 |

|

ВСЕГО |

120 |

Распределение ответов респондентов на вопрос о том, на что в первую очередь они обращают внимание при выборе продукции представлено ниже (табл. 6).

Таблица 6

Распределение ответов респондентов на вопрос о том, на что в первую очередь они обращают внимание при выборе продукции, чел.

|

Варианты ответов |

Количество респондентов |

|

Название фирмы производителя |

15 |

|

Торговая марка |

33 |

|

Цена |

27 |

|

Вид упаковки |

9 |

|

Производственная характеристика продукции |

15 |

|

Расположение |

12 |

|

Другое |

9 |

|

ВСЕГО |

120 |

Итак, согласно полученным данным, 15 респондентов из 120, на вопрос о том, на что в первую очередь они обращают внимание при выборе продукции, указали - «название фирмы производителя»; 33 респондента отметили - «торговая марка»; 27 респондентов - «цена»; 9 респондента - «вид упаковки»; 15 респондентов - «производственная характеристика»; 12 респондентов - «расположение» и 9 респондентов выбрали - «другое».

Таким образом, наибольшая доля респондентов - 27% при выборе продукции, в первую очередь обращают внимание на торговую марку. Вторым по популярности ответом являлась - «цена» - 22% респондентов. Кроме того, значительная доля респондентов при выборе продукции, в первую очередь обращают внимание на «производственные характеристики продукции» - 13% и название фирмы производителя - 12%.

Распределение ответов респондентов на вопрос о том, как они оценивают цены на продукцию ООО «Уровень» представлено ниже (табл. 7).

Таблица 7

Распределение ответов респондентов на вопрос о том, как они оценивают цены на продукцию ООО «Уровень», чел.

|

Вариант ответа |

Количество респондентов |

|

Высокие |

42 |

|

Средние |

57 |

|

Низкие |

21 |

|

ВСЕГО |

120 |

Согласно полученным данным, 42 респондента считают, что оцениваете цены на продукцию ООО «Уровень» - «высокие»; 57 респондентов ответили, что «средние» и 21 указали, что «низкие». Итак, большинство респондентов -47% считают, что цены на продукцию ООО «Уровень» являются «средними». Однако также велика доля респондентов, считающих, что цены на продукцию ООО «Уровень» - «высокие». При этом, лишь 18% указали, что цены можно охарактеризовать как «низкие».

Распределение ответов респондентов на вопрос о том, соответствует ли цена продукции компании ООО «Уровень», качеству продукции представлено ниже (табл. 8).

Согласно представленным данным, 51 респондент из 120, указали, что цена продукции компании ООО «Уровень», полностью соответствует ее качеству; 36 респондентов отметили, что «цена слишком завышена»; 18 респондентов считают, что качество продукции компании ООО «Уровень» превосходит ее цену и 15 респондентов «затруднились ответить».

Таблица 8

Распределение ответов респондентов на вопрос о том, соответствует ли цена продукции компании ООО «Уровень», качеству продукции, чел.

|

Варианты ответов |

Количество респондентов |

|

Полностью соответствует |

51 |

|

Цена слишком завышена |

36 |

|

Качество продукции превосходит ее цену |

18 |

|

Затрудняюсь ответить |

15 |

|

ВСЕГО |

120 |

Итак, большинство респондентов - 42% считают, что цена продукции компании ООО «Уровень», полностью соответствует ее качеству.

Однако также высокая доля респондентов - 30% считают, что «цена слишком завышена». При этом, лишь 15% считают, что качество продукции компании ООО «Уровень» превосходит ее цену. Также следует отметить, что 13% респондентов «затруднились ответить» на данный вопрос. Распределение ответов респондентов на вопрос о том, приобретают ли они продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям представлено ниже (табл. 9). Согласно полученным данным, из 120 респондентов, 51 респондент - «всегда» приобретают продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям; 27 респондентов - ответили, что приобретают «иногда»; 12 респондентов - указали, что «крайне редко» и 30 респондентов - «никогда».

Таблица 9

Распределение ответов респондентов на вопрос о том, приобретают ли они продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям, чел.

|

Вариант ответа |

Количество респондентов |

|

Всегда |

51 |

|

Иногда |

27 |

|

Крайне редко |

12 |

|

Никогда |

30 |

|

ВСЕГО |

120 |

Итак, наибольшая доля респондентов - 42% респондента, «всегда» приобретают продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям. Также высока доля тех респондентов, кто пользуется специальными ценовым предложениям от компании ООО «Уровень» «иногда» - 23%.

Кроме того, 10% респондентов - приобретают «крайне редко».

Но при этом 25% респондентов при ответе на данный вопрос указали, что «никогда» не приобретают продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям Распределение ответов респондентов на вопрос о том, будут ли они приобретать продукцию ООО «Уровень», если компания значительно повысит свои цены представлено ниже (табл. 10).

Таблица 10

Распределение ответов респондентов на вопрос о том, будут ли они приобретать продукцию ООО «Уровень», если компания значительно повысит свои цены, чел.

|

Варианты ответов |

Количество респондентов |

|

Да |

30 |

|

Скорее «да», чем «нет» |

18 |

|

Скорее «нет», чем «да» |

24 |

|

Нет |

33 |

|

Затрудняюсь ответить |

15 |

|

ВСЕГО |

120 |

Согласно полученным данным, 30 респондентов из 120, ответили, что будут приобретать продукцию ООО «Уровень», если компания значительно повысит свои цены; 18 респондентов указали, что скорее «да», чем «нет»; 24 респондента отметили- скорее «нет», чем «да»; 33 респондента - «нет» и 5 - «затруднились ответить» на данный вопрос. Итак, проведенное маркетинговое исследование отношения потребителей к ценовой политики компании ООО «Уровень» позволило сделать следующие наиболее важные выводы:

- наибольшая доля респондентов - 27%, в первую очередь обращают внимание на торговую марку. Вторым по популярности ответом являлась - «цена» - 22% респондентов. Кроме того, значительная доля респондентов при выборе продукции, в первую очередь обращают внимание на производственные характеристики продукции» - 13% и название фирмы производителя - 12%;

- большинство респондентов - 47% считают, что цены на продукцию ООО «Уровень» являются «средними». Однако также велика доля респондентов, считающих, что цены на продукцию ООО «Уровень» - «высокие». При этом, лишь 18% указали, что цены можно охарактеризовать как «низкие».

- большинство респондентов - 42% считают, что цена продукции компании ООО «Уровень», полностью соответствует ее качеству.

Однако также высокая доля респондентов - 30% считают, что «цена слишком завышена». При этом, лишь 15% считают, что качество продукции компании ООО «Уровень» превосходит ее цену;

- наибольшая доля респондентов - 42% респондента, «всегда» приобретают продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям. Также высока доля тех респондентов, кто пользуется специальными ценовым предложениям от компании ООО «Уровень» «иногда» - 23%. Кроме того, 10% респондентов - приобретают «крайне редко». Но при этом 25% респондентов при ответе на данный вопрос указали, что «никогда» не приобретают продукцию компании ООО «Уровень», предлагаемую по специальным ценовым предложениям;

наибольшая доля респондентов - 27% при условии, если компания ООО «Уровень» значительно повысит цены на свою продукцию, не будет ее приобретать. Однако 25% респондентов, указали, что все равно будут приобретать. 20% указали, что скорее «нет», чем «да». 15% - скорее «да», чем «нет» и 13% - «затруднились ответить».

Алгоритм принятых управленческих решений по формированию цен на услуги компании отображен на рис. 10.

Рисунок 10 - Алгоритм управленческих решений по формированию цен на услуги компании ООО «Уровень»

Как и большинство компаний данной сферы, имеет специальные тарифы для партнеров и программы лояльности для постоянных клиентов, а также стандартные расценки для клиентов.

В компании ООО «Уровень» применяют три метода ценообразования:

- затратный метод;

- метод с ориентацией на потребителя;

- метод с ориентацией на конкурентов.

Основным затратным методом ценообразования, применяемым в ценовой политике компании ООО «Уровень» является — метод полных издержек. Ценообразование по данному принципу включает в цену товара все издержки, включая НДС и плюс запланированную прибыль.

По данному методу ценообразования в компании ООО «Уровень» устанавливаются цены на «классическую» продукцию со стабильным спросом – строительные материалы, сантехнические товары, инструменты и т.д.

Методы ценообразования с ориентацией на потребителя в компании ООО «Уровень» основаны, прежде всего, на качественных характеристиках определенного товара и сегментации потребителей.

Например, основными покупателями продукции компании ООО «Уровень» являются граждане со средним и высоким уровнем дохода, если продукт классический (ориентирован на большинство потребителей), то на него устанавливается минимальная надбавка, а если он более высокого качества, например, с применением новейших разработок, то торговая надбавка на него выше.

Таким образом, чем выше потребительские свойства товара, тем выше размер надбавки и соответственно отпускная цена. Это делается потому, что люди с невысоким уровнем дохода при покупке главным образом ориентируются не на повышенное качество товара, а на его цену. Если размер надбавки на «классические» (недорогие) продукты будет высок, то их просто не будут покупать. Люди со средним и высоким доходами ориентируются главным образом на качество и если видят товар более высокими потребительскими свойствами по более высокой цене, то думают, что он очень высоко качества и приобретают именно его.

Также из наиболее распространенных в компании ООО «Уровень» методов ценообразования, является метод с ориентацией на конкурентов. При данном методе ценообразования в компании ООО «Уровень», прежде всего, учитываются цены на аналогичные товары у конкурентов.

Ассортимент компаний-конкурентов на территории города представлен, в основном, аналогичными товарами. Цены на аналогичные товары компании ООО «Уровень» в среднем на 5-7% дешевле, чем у основных крупных конкурентов.

При реализации метода с ориентацией на конкурентов, компания ООО «Уровень», старается устанавливать цену немного ниже, чем у конкурентов. Это становится, возможно, благодаря собственной сети на территории города, прямым торговым связям данной компании с поставщиками, а также большим количествам продаж.

Политика «низких цен» явилась для компании ООО «Уровень» отличным средством стимулирования сбыта. Кроме того, компания ООО «Уровень», как одну из составляющих маркетингового подхода к ценообразованию, применяет политику снижения цены за объем реализуемой продукции.

В табл. 11 проведем сравнительный анализ методов ценообразования в ООО «Уровень».

Таблица 11

Сравнительный анализ методов ценообразования в ООО «Уровень»

|

Метод ценообразования |

Продукция |

Особенности |

|

Метод полных издержек |

Строительные материалы, сантехнические товары, инструмент |

Суммирование совокупных издержек (переменных (прямых) плюс постоянных (накладных) издержек) и прибыли, которую предприятие рассчитывает получить |

|

Метод с ориентацией на потребителя |

Отделочные материалы, хозяйственные товары |

Если продукт классический (ориентирован на большинство потребителей), то на него устанавливается минимальная надбавка, а если он более высокого качества, например, с применением новейших разработок, то торговая надбавка на него выше |

|

Метод с ориентацией на конкурентов |

Двери, товары для сада и огорода |

При данном методе ценообразования в компании ООО «Уровень», прежде всего, учитываются цены на аналогичные товары у конкурентов. ООО «Уровень», старается устанавливать цену немного ниже, чем у конкурентов |

Таким образом, в компании ООО «Уровень» применяют три метода ценообразования: затратный метод; метод с ориентацией на потребителя; метод с ориентацией на конкурентов. Основным затратным методом ценообразования, применяемым в ценовой политике компании ООО «Уровень» является - метод полных издержек.

2.3. Совершенствование ценовой политики в ООО «Уровень»

Построим дерево целей для компании ООО «Уровень» (рис. 11).

Пути совершенствования ценовой политики

Пересмотр ценовой политики по отношению услуг пользующихся повышенным спросом

Расширение рынка сбыта посредством поиска новых клиентов

Расширение ассортимента услуг за счет работы с юридическими лицами

Ценовая политика

Расширение рынка сбыта

Расширение ассортимента услуг

Рисунок 11 - Дерево целей ООО «Уровень»

Рекомендации по повышению эффективности ценовой политики ООО «Уровень» должны быть представлены по следующим направлениям:

- Пересмотр ценовой политики по отношению услуг пользующихся повышенным спросом.

- Расширение рынка сбыта посредством поиска новых клиентов.

- Расширение ассортимента услуг за счет работы с юридическими лицами.

Пересмотр ценовой политики по отношению услуг пользующихся повышенным спросом

Наиболее важная составляющая в цене продукции - цена на товары.

В ООО «Уровень» установлены низкие цены на продукцию, пользующуюся повышенным спросом, по сравнению с конкурентами. Эта низкая цена вызывает у покупателя предубеждение о низком качестве продукции ООО «Уровень» и отпугивает покупателей от совершения покупки. Но так продукция ООО «Уровень» отличается хорошим качеством и дорожит клиентами, то следует порекомендовать ввести более гибкую систему ценообразования на услуги.

На услуги, пользующиеся повышенным спросом ввести наценку 12%. На услуги, пользующиеся повышенным спросом в среднем приходится 80% выручки. Таким образом, цена 80% продукции ООО «Уровень» будет повышена на 5 %. Но резкое увеличение цены можно отпугнуть потенциальных покупателей, планирующих в ближайшее время воспользоваться услугами компании. В связи с этим одновременно с повышением цены можно ввести кратковременную скидку на 1 месяц – 3 %, т.е. эта скидка дает шанс приобрести услуги компании потенциальным покупателям по старой цене в течение месяца и возможность адаптироваться просто покупателям к новой цене.

Расширение рынка сбыта посредством поиска новых клиентов

Сотрудникам отделов продаж в процессе ведения переговоров с клиентами постоянно приходится сталкиваться с проблемой отсутствия наглядных образцов продукции (разнообразных стилей, материалов, производителей). Перечисленные неудобства часто портят атмосферу доверия при ведении переговоров с клиентами. Особенно остро данные проблемы проявляются в период подготовки к отраслевым выставкам.

Наиболее оптимальным способом решения данных проблем видится создание каталога образцов продукции (разнообразных стилей, материалов, производителей). Расчет стоимости продукции достаточно трудоемкий процесс, т.к. требует от продавцов наличия определенного уровня технологических и экономических навыков. Кроме того, достаточно часто клиент желает лично контролировать данный процесс и получить расчет стоимости заказанной продукции с указанием стоимости каждой статьи затрат. Для решения проблемы правильного, «прозрачного» и стандартизированного расчета стоимости заказа, а также облегчения работы продавца на этапе аргументирования цены, предлагается изготовить прайс-лист на услуги компании. Прайс-лист должен содержать достаточный набор сведений о перечне услуг компании, их стоимости и технологических особенностях оборудования.

Целесообразно разработать и изготовить «портфель продавца», который должен содержать следующие документы рекламно-информационного характера:

- каталог образцов продукции;

- прайс-листы компании с достаточным уровнем технологической информации, которая позволила бы правильно пользоваться ними;

- брошюры, содержащие технологическую информацию и корпоративные стандарты управления и продаж.

Каталог печатных образцов продукции должен представлять собой брошюру формата А5 (148х210 мм). Брошюра должна содержать листы со следующими видами образцов:

- образцы продукции;

- образцы материалов;

- образцы цветов.

Прайс-лист на услуги ООО «Уровень» – брошюра формата А5, скрепленная двумя скобами. Он должен содержать информацию по перечню услуг, технологическую информацию об этих услугах и собственно таблицу со стоимостью услуг.

Брошюры с технологической и корпоративной информацией – это внутренние документы компании. Требования к качеству исполнения и внешнему виду аналогичны требованиям к служебным документам: формат А5, черно-белая печать, скрепление скобами.

Проектом мероприятий предусматривается также проведение рекламной кампании в специализированных изданиях.

Самыми главными по значимости источниками информации выступают специализированные периодические издания и каталоги. Клиенты получают информацию из этих источников в 61,5% случаев. Но рекламная политика ООО «Уровень» носила эпизодический и бессистемный характер. Эффективность проведенных рекламных компаний не рассчитывалась.

Именно поэтому, мероприятием, способным оказать влияние на рост валового дохода компании является проведение рекламной компании в специализированных изданиях и каталогах.

Расширение ассортимента услуг за счет работы с юридическими лицами

В данный момент предприятие оказывает услуги только физическим лицам. Учитывая кризис и неполное использование производственных мощностей компании, ООО «Уровень» может использовать производственные мощности предприятия не только для работы с физическими лицами, но и с юридическими.

ЗАКЛЮЧЕНИЕ

Цена – разносторонняя экономическая категория. Она может быть представлена в денежном выражении, когда товар обменивается на деньги, а может быть представлена в виде другого товара или его совокупности, представляющей аналогичную ценность для лиц, совершающих сделку. Кроме ценности и качества, цена характеризует издержки производителя, уровень конкуренции на рынке, экономическую ситуацию в стране. Также стоит отметить, что цены выполняют ряд важнейших функций.

В условиях современной высококонкурентной экономики основным источником достижения конкурентоспособности через цены является поиск снижения издержек производства и реализации товаров.

Что касается рынка услуг, то он развивается стремительно, и принятие фирмой решений, модели механизма взаимодействия по повышению качества позволяет увеличить спрос на услуги, их качество, повысить эффективность деятельности фирмы, выбрать оптимальную стратегию функционирования и направления повышения качества.

Общество с ограниченной ответственностью «Уровень», занимающееся продажей строительных материалов, создано в 2014 году. На сегодняшний день общая площадь магазинов ООО «Уровень» - более 1000м2, ассортимент превышает 5000 наименований товаров для выполнения строительно-ремонтных работ.

В компании ООО «Уровень» применяют три метода ценообразования: затратный метод; метод с ориентацией на потребителя; метод с ориентацией на конкурентов.

Основным затратным методом ценообразования, применяемым в ценовой политике компании ООО «Уровень» является - метод полных издержек.

Методы ценообразования с ориентацией на потребителя в компании ООО «Уровень» основаны, прежде всего, на качественных характеристиках определенного товара и сегментации потребителей. Чем выше потребительские свойства товара, тем выше размер надбавки и соответственно отпускная цена. Это делается потому, что люди с невысоким уровнем дохода при покупке главным образом ориентируются не на повышенное качество товара, а на его цену. Если размер надбавки на «классические» (недорогие) продукты будет высок, то их просто не будут покупать.

При реализации метода с ориентацией на конкурентов, компания ООО «Уровень», старается устанавливать цену немного ниже, чем у конкурентов. Это становится, возможно, благодаря собственной сети на территории города, прямым торговым связям данной компании с поставщиками, а также большим количествам продаж.

Политика «низких цен» явилась для компании ООО «Уровень» отличным средством стимулирования сбыта.

Было выявлены определенные недостатки в ценовой политики компании ООО «Уровень», основные претензии со стороны потребителей приходятся на:

- несоответствие цены качеству, цена слишком завышена;

- низкая привлекательность специальных ценовых предложений компании ООО «Уровень» для потребителей;

- крайне высока доля, среди респондентов, тех потребителей, которые не будет приобретать продукцию данной компании, при условии повышения цен.

Таким образом, появляется необходимость разработки рекомендации по совершенствованию ценовой политики компании ООО «Уровень».

Были разработаны рекомендации по повышению эффективности ценовой политики по следующим направлениям:

- Пересмотр ценовой политики по отношению услуг пользующихся повышенным спросом.

- Расширение рынка сбыта посредством поиска новых клиентов.

- Расширение ассортимента услуг за счет работы с юридическими лицами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абакумова, О.Г. Цены и ценообразование [Текст]: Конспект лекций. – М.: А-Приор, 2015. – 345 с.

- Агафонова, М. С. Основные факторы и методы ценообразования в современных условиях [Текст] / Агафонова М. С., Грищенко Ю. С.// Современные наукоемкие технологии. – 2016. - № 10-1. – С. 23-25

- Адамов, Н. Адамова, Г. Ценовая политика предприятия [Текст] // Финансовая газета. Региональный выпуск. – 2015. - №11. – С. 5-7

- Баздникин, А.С. Основы ценообразования в условиях рыночной экономики [Текст]: Учеб. пособие. М.: Изд-во Академии бюджета и казначейства, 2015. – 278 с.

- Борисова О.В. Ценообразование в коммерческой деятельности [Текст]: учебное пособие / О. В. Борисова. – М.: Академия, 2015. – 295 с.

- Бочкарев, И.И., Быков, В.А. Стратегический маркетинг [Текст]: Учеб. пособие / И.И.Бочкарев, В.А.Быков – М.: Проспект, 2015. – 147 с.

- Бунчеева, Е. А. Методы ценообразования, применяемые на фирмах / Бунчеева Е. А. // Актуальные вопросы экономических наук. – 2015. - №33. – С. 33-35

- Васюхин, О. В. Основы ценообразования [Текст]. - СПб: СПбГУ ИТМО, 2016. – 447 с.

- Глицкий, А.Б. Стратегический маркетинг [Текст]: Учеб. пособие / А.Б.Глицкий. – М.: Финансы и статистика, 2015. – 445 с.

- Гуськова, Т.Н., Гусейнова, А.А. Пути повышения достоверности в маркетинговых исследованиях [Текст]: Научное издание. IV Международная научно-практическая конференция «Экономика и управление: Новые вызовы и перспективы» 29-30 апреля, 2015. – 145 с.

- Дерябин, А. А. Система ценообразования и финансов, пути совершенствования [Текст]: учеб. пособие / А. А. Дерябин. - М.: Политиздат, 2015. – 297 с.

- Дивеева, С. А. Эффективность ценообразования как фактор конкурентоспособности предприятия [Текст] // Молодой ученый. — 2017. — № 4.2. – С. 73.-75

- Есипов, В.Е. Цены и ценообразование [Текст]: Учебник для вузов. – Спб.: Питер, 2015. – 435 с.

- Жулева, О.И. Ценообразование [Текст]: учебное пособие. – СПб.: Санкт-Петербургский Гуманитарный университет профсоюзов, 2014. – 325 с.

- Керимов, В. А. Маркетинг [Текст]: учеб. Пособие / В.А.Керимов.– М.: Дашков, 2015. – 278 с.

- Котенева, Е. Н., Краснослободцева, Г. К., Фильчакова, С. О. Управление затратами предприятия [Текст]. - М.: Дашков и К, 2015. – 375 с.

- Котлер, Ф., Армстронг, Г. Основы маркетинга. Профессиональное издание [Текст]. — М.: Вильямс, 2015. -378 с.

- Курс экономической теории [Текст]: учебник / Под общей редакцией Чепурина М.Н., Киселевой Е.А. – Киров: «АСА», 2015. – 237 с.

- Лев, М. Ю. Ценообразование [Текст]. - М.: ЮНИТИ-ДАНА, 2015. – 271 с.

- Лиспиц, И. В. Ценообразование [Текст]. - М.: Юрайт, 2015. – 239 с.

- Маховикова, Г. А., Желтякова, И. А., Пузыня, Н. Ю. Ценообразование [Текст]. - СПб: Питер, 2015. – 357 с.

- Моисеев, С. Р. Исследование ценообразования и инфляции: Россия на фоне глобальных тенденций [Текст] // Финансы и кредит. - 2015. - № 7. – С. 71-73

- Новиков, Е.Е. Регулирование цен - условие стабилизации экономики России [Текст]. - М.: Финансы, 2015. – 279 с.

- Основы экономической теории. Политэкономия [Текст]: учебник / Под ред. Д.Д. Москвина. – М.: Едиториал УРСС, 2015. – 373 с.

- Райзберг, Б.А. Современный экономический словарь [Текст] / Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. - М.: ИНФРА-М, 2015. – 447 с.

- Тарасевич, В. М. Ценовая политика предприятия [Текст]: учебн. пособие / В. М. Тарасевич. - М.: Дашков и К, 2015. – 279 с.

- Управление ценовой политикой в современных рыночных условиях [Текст] / А. Р. Шиститко // Вопросы экономики. – 2015. - № 6. – С. 93-95

- Уткин, Э.А. Цены. Ценообразование. Ценовая политика [Текст]: Учебник. - М.: Экмос, 2015. – 279 с.

- Цацулин, А.Н. Цены и ценообразование в системе маркетинга [Текст]. – М.: Филин, 2015. – 375 с.

ПРИЛОЖЕНИЕ

Бухгалтерский баланс ООО «Уровень» на 31.12.2018 г., тыс.руб.

|

Показатели |

2016 |

2017 |

2018 |

|

I. Внеоборотные активы |

|||

|

Основные средства |

8912 |

8869 |

8132 |

|

Итого по разделу I |

8912 |

8869 |

8132 |

|

II.Оборотные активы |

|||

|

Запасы |

57977 |

87670 |

93314 |

|

Дебиторская задолженность |

11072 |

28419 |

31780 |

|

Денежные средства и денежные эквиваленты |

6713 |

678 |

4092 |

|

Итого по разделу II |

75763 |

116767 |

129187 |

|

Баланс |

84674 |

125636 |

137318 |

|

Пассив |

|||

|

III. Капитал и резервы |

|||

|

Уставной капитал |

53 |

53 |

53 |

|

Нераспределенная прибыль (непокрытый убыток) |

3260 |

4775 |

9434 |

|

Итого по разделу III |

3313 |

4828 |

9487 |

|

IV. Долгосрочные обязательства |

|||

|

Итого по разделу IV |

0 |

0 |

0 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

71005 |

64624 |

52852 |

|

Кредиторская задолженность |

10356 |

56184 |

74979 |

|

Итого по разделу V |

81361 |

120808 |

127831 |

|

Баланс |

84674 |

125636 |

137318 |

Отчет о финансовых результатах ООО «Уровень» за год, заканчивающийся 31 декабря 2018 г., тыс.руб.

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Выручка-нетто от продажи товаров, продукции, работ, услуг |

253144 |

271858 |

279697 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

192358 |

222664 |

208089 |

|

Валовая прибыль |

60786 |

49194 |

71608 |

|

Коммерческие расходы |

0 |

0 |

13981 |

|

Управленческие расходы |

24117 |

27581 |

33109 |

|

Прибыль (убыток) от продаж |

36669 |

21613 |

24518 |

|

Прочие доходы |

2650 |

2650 |

30613 |

|

Прочие расходы |

25948 |

12911 |

49401 |

|

Прибыль (убыток) до налогообложения |

13371 |

11352 |

5730 |

|

Текущий налог на прибыль |

608 |

461 |

203 |

|

Чистая прибыль (убыток) |

12763 |

10891 |

5527 |

- Теоретческие аспекты современных проблем финансов предприятий

- Обзор языков программирования высокого уровня и иххарактеристика

- Применение объектно-ориентированного подхода при проектировании информационной системы (Описание предметной области информационной системы оптовой базы)

- Роль рекламы в современном маркетинге: понятие и сущность

- Теоретические основы маркетинговой деятельности предприятия (Основные задачи, принципы и функции современного маркетинга)

- Страхование и его роль на финансовом рынке РФ

- Разработка предложений по совершенствованию деятельности системы органов социальной защиты и социального обеспечения

- Роль мотивации в поведении организации

- Налог на имущество организации. Налог на имущество физических лиц

- Организация маркетинга на предприятии

- Преимущества и недостатки инструментов интегрированных коммуникаций (Понятие и функции интегрированных коммуникаций)

- Организация маркетинга на предприятии