Маркетинговый подход к ценообразованию и ценовой политикой предприятия.

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях одним из главных рычагов воздействия на эффективность деятельности предприятия является цена. Каждая организация формирует ценовую политику, отталкиваясь от своих целей и возможностей. Крайне важно основательно подойти к разработке ценовой политики, учесть все внешние и внутренние факторы. Тема работы актуальна, так как знание устоявшихся механизмов ценообразования, умение ими управлять, способствует достижению желаемых экономических результатов.

Сущность целенаправленной ценовой политики заключается в том, чтобы установить такие цены на производимые товары, которые предоставят возможность получить запланированный объем прибыли, успешно решить стратегические и тактические задачи. Грамотная и эффективная ценовая политика - основа успешной деятельности любого предприятия. В настоящее время рынок стремительно развивается, что требует преобразования и совершенствования ценовой политики. Именно способность предприятия улучшать имеющиеся механизмы ценообразование и создавать новые обеспечивает ему преимущество в конкурентной борьбе. Поэтому совершенствование ценовой политики является актуальной проблемой современного мира.

Целью работы является изучение маркетингового подхода к ценообразованию и ценовой политике предприятия.

Для решения поставленной цели были поставлены следующие задачи:

- изучить понятие, виды и факторы ценовой политики предприятия;

- рассмотреть маркетинговые методы ценообразования на предприятии;

- провести анализ ценовой политики в коммерческой деятельности ООО ПК «Лаваш».

».

Предметом работы являются ценообразование в практике предприятий.

Объектом работы является ООО ПК «Лаваш».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные Интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы маркетингового подхода к ценообразованию и ценовой политике предприятия

1.1. Понятие, виды и факторы ценовой политики предприятия

Современные организации реализуют свою деятельность по законам рынка в условиях жесткой конкуренции. Это требует совершенствования системы управления производством с целью повышения эффективности их деятельности и максимизации прибыли. Ценовая политика является главной составляющей управления деятельностью любого предприятия, обеспечивающей его эффективность. Ведь качественный товар должен быть продан по справедливым ценам, как для потребителя, так и для производителя [4, с. 73].

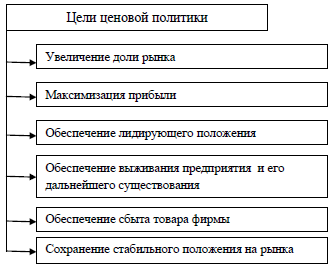

Ценовая политика предприятия – это важнейшая часть маркетинговой политики, состоящая в установлении цен, которые отвечают целям фирмы и обеспечивают выживание в рыночных условиях [1, с. 45]. Цены выступают как активные инструменты, участвующие в формировании структуры производства, непосредственно влияющие на движение продукта и как следствие способствующие повышению эффективности предприятия. Они входят в состав ключевых параметров конкурентоспособности, поэтому требуется основательно подходить к процессу ценообразования. Ценообразование – это процесс формирования окончательных цен, который зависит от ряда факторов: издержки на создание товара, цены конкурентов, соотношение спроса и предложения [6, с. 73]. При формировании ценовой политики необходимо учитывать рыночные условия, в которых она осуществляет свою деятельность, а также обеспечивать быструю реакцию на изменение этих условий в области ценообразования. Рассмотрим подробнее цели ценовой политики предприятия на рисунке 1.

Рисунок 1- Цели ценовой политики предприятия [5, с. 103]

Каждая из представленных целей предполагает, что будет достигнут желаемый уровень ценового восприятия со стороны потребителя данного товара. Организации, заинтересованные в проведении грамотной, целенаправленной ценовой политики, должны быть готовы к решению ряда задач:

- обеспечить рост объемов производства товара и его реализации;

- завоевать максимально возможное количество рынков сбыта;

- снизить, имеющиеся затраты;

- максимизировать получаемую прибыль [4, с. 78].

Разработка ценовой политики крайне важное мероприятие для любого предприятия, так как она определяет эффективность деятельности фирмы в целом. Поэтому необходимо применять следующие принципы в процессе формирования ценовой политики [7, с. 118]:

а) взаимосвязь между общей политикой фирмы, основной целью деятельности в конкретный период времени с ценовой политикой;

б) ведение активной ценовой политики, обеспечивающей устойчивые позиции на разных сегментах рынка;

в) наличие соответствия ценовой политике особенностям избранной стратегии и конъюнктуре рынка;

г) динамика ценовой политики по средствам быстрого реагирования на изменение внутренней и внешней среды.

Любой организации необходимо не только ориентироваться в рыночных ценах в своей ассортиментной группе, но и самостоятельно разрабатывать рациональную, гибкую и эффективную ценовую политику для достижения поставленных целей. Разработка ценовой политики фирмы состоит из ряда этапов, рассмотрим их подробнее [10, с. 117].

На первом этапе определяются цели ценовой политики, которые основываются на общих целях фирмы.

Второй этап обуславливается проведением анализа внутренних факторов, влияющих на формирование цены: оценка производственных мощностей предприятия, расходы на сырье и материалы, оплата труда сотрудников, затраты на хранение, транспортировку, поиск каналов сбыта.

Третий этап предполагает проведение маркетингового исследования, которое заключается в тщательном изучение рынка: уровень цен на однотипные товары у конкурентов, изменение спроса на продукцию под влиянием разных факторов, анализ качества продукции, имеющейся на рынке, гибкость ценовых политик конкурентов, а также их ценовые стратегии. Данный этап крайне важен для построения действенной ценовой политики, так как предоставляет шанс, когда производится оценка и анализ возможностей предприятия, предполагаемых затрат [8, с. 107].

На четвертом этапе выбирается метод ценообразования.

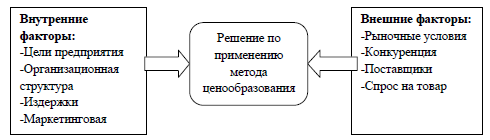

Рассмотрим подробнее факторы, влияющие на выбор метода ценообразование на рисунке 2.

Рисунок 2 - Факторы, влияющие на выбор метода ценообразования [9, с. 104]

Пятый этап обусловлен принятием решения о ценовой стратегии предприятия, предполагающей позиционирование товара. Эффективность решения относительно уровня цен зависит от подхода, который используется при определении цены, а он, в свою очередь, основан на системе ценообразующих факторов [10, с. 217].

Из вышеизложенного видно, что процесс разработки ценовой политики сложен, многогранен, а также подвержен влиянию внешних и внутренних факторов. Выполняя, последовательно каждый этап организация разработает действенную ценовую политику. Необходимо отметить, что ценовая политика в современном мире является основной составляющей маркетинга, который обеспечивает успешное функционирование и развитие фирмы.

Именно от рациональности, эффективности и эластичности ценовой политики зависит конечный результат деятельности предприятия. Поэтому необходимо основательно подойти в выбору ценовой политики. Рассмотрим подробнее ее виды [16, с. 137].

1 Активная ценовая политика предполагает установление цен на основе таких факторов как:

- цена, обеспечивающая максимальную реализацию товара;

- возможный объем реализации при установленных ценах;

- объем производства, требующийся для данных объемов реализации;

- затраты, соответствующие данному объему производства;

- рентабельность товара, достигнутая при данных ценах и имеющемся объеме производства.

Данный вид ценовой политики считается успешным, если она способствует увеличению чистой прибыли, улучшению конкурентных позиций предприятия. Она является предпочтительной, так как учитывает возможный объем производства и продаж, а также возможные издержки производства на единицу продукции [12, с. 27].

2 Пассивная ценовая политика обусловлена проведением приспособлением структуры затрат к текущему уровню рыночных цен. При ее использовании проводится анализ всех затрат в процессе производства для выявления способов снижения затрат. Затем разрабатываются и проводятся мероприятия, направленные на снижение затрат организации [12, с. 29].

Ценовая политика является одной из составляющих маркетинговой деятельности предприятия, так как маркетинг включает в себя вопросы, связанные с установлением и регулированием цен. Для предприятия цены обеспечивают запланированную прибыль, конкурентоспособность и спрос на товар. В современных условиях конкурентной среды ценовая политика определяет не только систему цен, но и систему мер направленную на работу с потребителем. Именно поэтому требуется знать и понимать систему факторов, воздействующих, а вследствие и определяющих ее. Факторы, определяющие ценовую политику, делятся на две большие группы: внешние и внутренние [19, с. 91]. Рассмотрим подробнее каждую из них.

1 Внешние:

а) наличие конкуренции: позиции конкурентов, политика конкурентов;

б) форма рынка, доля рынка, занятого конкурентами;

в) государственное регулирование (налоговая политика);

г) потребители, их доходы, полезность данного товара для них;

д) экономическая ситуация в стране: темпы инфляции, состояние экономической конъектуры.

2 Внутренние:

а) цели и принципы организации, а также маркетинговой деятельности;

б) массовость выпуска;

в) тип и вид производства;

г) ассортимент, производимой продукции;

д) издержки производства;

е) каналы распределения [13, с. 377].

Таким образом, от ценовой политики зависит результат деятельности организации, поэтому необходимо грамотно выбирать ее. Формируя ценовую политику, необходимо последовательно проходить все этапы при этом учитывать факторы ее определяющие. Ценовая политика используется с целью максимизации прибыли, укрепления позиций на рынке [14, с. 195]. Существуют различные методы формирования ценовой политики, рассмотрим их в следующем подпункте.

1.2. Маркетинговые методы ценообразования на предприятии

Ценовая политика имеет огромное значение для организации, так как она состоит в создании, поддержании оптимального уровня цен на товар с учетом их изменения во времени для достижения максимально возможного успеха. Данный вид политики является составным связан с маркетинговой деятельностью предприятия, поэтому для ее формирования, принятия решений в области ценообразования требуется обширная информация по маркетингу в данной области [13, с. 378].

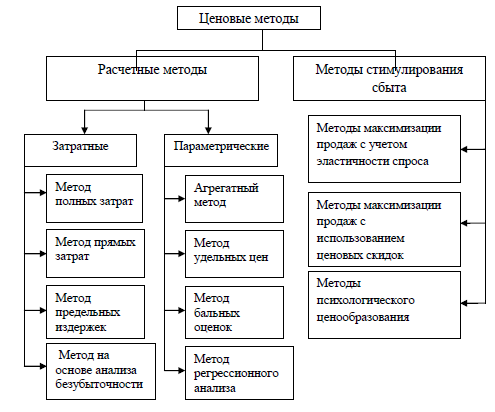

Для организации успешной ценовой политики были разработаны различные методы ценообразования. Методология ценообразования представляет совокупность общих правил, принципов и методов, направленных на формирование ценовой политики и управление ею, определение и обоснование целей. Существует много методов ценообразования и каждый из них используется в конкретных обстоятельствах [15, с. 307]. Рассмотрим подробнее классификацию ценовых методов на рисунке 3.

Рисунок 3- Ценовые методы [3, с. 6]

Ценовые методы предполагают формирование цены на основе оценки параметрических характеристик товара и их значимости для потребителей. Содержание данного метода состоит в формировании концепции товара при определенном сочетании цена-качество для конкретного сегмента [11, с. 26]. Данный метод является наиболее эффективным, так как позволяет изучать реакцию потребителя на соотношение цены и качества продукции, способствует определению максимальной цены, за которую потребители готовы приобрести продукцию. Недостаток данного метода состоит в сложности и трудоемкости процесса реализации. Он включает в себя несколько групп методов, разберем подробнее каждую.

Затратный метод предполагает, что формирование цены происходит на основании учета всех затрат и прибыли [7, с. 116]. Он является одним из самых разработанных, имеет преимущество в простоте и наличии возможности установить нижний предел цены. Но ему присуще и ряд недостатков:

- не учитывает рыночный спрос;

- отсутствие возможности в выявлении резервов снижения затрат.

Данная группа методов содержит несколько подходов к расчету цен:

Метод полных затрат состоит в определении базовых затрат как суммы всех постоянных и переменным затрат, приходящихся на производство и реализацию единицы продукции. Довольно часто используется для определения цен, как на существующие продукты, так и на совершенно новые товары [16, с. 141].

Преимущества:

а) продавцы и потребители равны;

б) при достижении плана по объему продаж обеспечивает полное покрытие абсолютно всех затрат и получение прибыли;

в) простота использования.

Недостатки:

а) минимизация издержек сводится к минимуму;

б) не учитывается спрос на товар;

в) отсутствует учет конкуренции на рынке.

Метод прямых затрат предполагает формирование цен по средствам добавления надбавки к переменным затратам, исходя из конъюнктуры рынка, ожидаемых цен при реализации продукции [8, с. 145]. Данный метод позволяет управлять затратами и ценами в процессе принятия решения о снижении цены при возникновении препятствия в реализации продукции, а также снижении цены на дополнительный объем продукции.

Он имеет ряд преимуществ [15, с. 309]:

а) способствует выделению наиболее рентабельных категорий продукции;

б) при условии правильного использования прямы издержки - нижний предел оценки продукции;

в) позволяет определить оптимальное сочетание объемов производства, расходов на данный объем и стоимости реализации товара.

Но также имеет и недостаток, который состоит в применении данного метода только при наличии неиспользованных резервов производственных мощностей.

Метод предельных затрат предполагает закладывать в цену издержки, возникающие при производстве каждой дополнительной единицы продукции. Данный метод является довольно сложным, так как требуется учет большого количества факторов. Его преимущество состоит в стимулировании роста спроса за счет низкой цены, но оправдан он лишь при наличии гарантии реализации продукции по более высокой цене [17, с. 271].

Метод анализа безубыточности и обеспечения целевой прибыли основывается на взаимосвязи между издержками производства, доходами от реализации продукции и прибылью предприятия. Он позволяет определить рациональную цену, применяя анализ прибыли для обозначения объема производства и диапазона цен, а также объема продаж, который обеспечивает нулевой финансовый результат, то есть отсутствие, как убытков, так и прибыли или при благоприятном исходе получение прибыли. Именно в покрытии всех затрат состоит его преимущество. Но он не учитывает спрос на товар и конкуренцию на рынке при определении цены, что является его существенным недостатком, так как в рамках анализа используется планируемый объем продаж, который может не совпадать с реальным.

Рассмотренные затратные методы имеют особенность, которая состоит в установлении цены на основе себестоимости продукции. Они подходят больше для обоснования базисной цены, определяющей возможность выхода на рынок с данным товаром [16, с. 142].

Параметрические методы основаны на определении количественной зависимости между ценами и потребительскими свойствами продукции, входящей в параметрический ряд [6, с. 209]. Их применяются при формировании цены на аналогичную продукцию, а также когда возникает необходимость в корректировке цены на существующий товар или оценке конкурентоспособности продукции. Стоимость на каждый продукт рассчитывается по средствам корректировки цены на базовое изделие этого ряда. Цены, рассчитанные данным методом, не учитывают гибкость рынка, поэтому при принятии решения об окончательной цене следует опираться на фактически достигнутый объем продаж, для того чтобы не допустить потери прибыли. Рассмотрим подробнее методы, входящие в данную группу.

Агрегатный метод предполагает формирование цены на основе суммирования стоимости отдельных компонентов, входящих в состав товара. Применяется на предприятиях, производящих товар, который состоит из нескольких частей [6, с. 210]. Существенным недостатком данного метода является затруднение в использовании для ряда изделий.

Метод удельных цен состоит в формировании цены на основе одного из главных параметров - качества производимой продукции [17, с. 268]. Преимущество данного метода состоит в предоставлении возможности постановки такой цены, которая обеспечит потребителю равную выгоду от использования нового вида продукции и аналога у конкурентов. Недостаток метода удельных цен заключается в том, что при расчете цены не учитываются спрос и предложение, другие потребительские свойства товара, альтернативные способы использования продукции.

Метод бальных оценок заключается в использовании экспертных оценок значимости параметров товара при формировании цены [5, с. 101]. Он применим к товарным группам или товарам, которые сложно поддаются или не поддаются непосредственному количественному измерению, то есть не имеют определенных числовых показателей качества. Данный метод обладает преимуществом, которое состоит в отражении изменений, происходящих в технических показателях, как следствие исключает возможность допустить ошибку. Но бальный метод имеет и недостаток – производится субъективная оценка показателей, что является трудоемким и длительным процессом.

Метод регрессивного анализа заключается в определении ряда эмпирических формул зависимости цен от величины основных параметров качества [9, с. 101]. Он предоставляет возможность моделировать изменение цен, которые зависят от совокупности их параметров, определять стоимость товаров в конкретном параметрическом ряду на основе использования уравнения регрессии, а также четко определять аналитическую форму связи.

Преимущества:

- учет технических и экономических параметров продукции;

- позволяет дифференцировать цену в зависимости от уровня технико-экономических параметров.

Недостатки:

- от правильности выбора формы связи и построения экономико-математической модели зависит точность полученных результатов;

- отсутствие связей с затратами на производство, а также со спросом.

Рассмотренные параметрические методы имеют преимущество, которое методов заключается в предоставлении возможности повышения прибыли по средствам улучшения качественных характеристик с минимальными трудовыми вложениями. Данная группа методов применяется при реализации взаимозаменяемых товаров на потребительском рынке [19, с. 93].

Методы стимулирования сбыта продукции основываются на учете конъюнктуры рынка. Целью данных методов является ускорение процесса реализации продукции для максимизации прибыли. Существует 3 метода в данной группе:

- методы максимизации продаж с учетом эластичности спроса состоит в стимулировании сбыта при эластичном спросе по средствам снижения цены, а при неэластичном спросе, через повышение цены;

- метод максимизации продаж с учетом ценовых скидок осуществляется посредствам предоставления следующих видов скидок продавцам: скидки за лояльность при длительном сотрудничестве, скидки при использовании наиболее удобной и приоритетной формы оплаты для продавца, скидки за приобретение большого объема продукции [20, с. 195].

Методы психологического ценообразования набирают популярность в условиях современного рынка для стимулирования сбыта, так как он основан на теории о том, что у определенных цен есть психологическое воздействие, которое побуждает покупателя приобрести товар [3, с. 7]. Подобные методы наиболее широко рассматриваются в системе маркетинга и применяются только для реализации потребительской продукции. Для примера можно обратиться к методу ценовых подарков. Существует разновидность подарков: действительные и мнимые. Действительные подарки представляют собой скидки при возникновении угрозы резкого сокращения объемов реализации товара из-за морального старения. Мнимые подарки получает покупатель при приобретении главного и дорого товара как бонус, стоимость которого уже включена в стоимость главного. От особенности психологии покупателя зависит выбор вида скидки. Данный метод используется при оживлении спроса на товар. В современной практике психологическому методу отведено отдельное место, так как он обеспечивает ощутимый результат [21, с. 190].

Перейдем к рассмотрению еще одной группы популярных методов ценообразования. Рыночные методы, в основе которых лежит ощущение потребителем ценности товара, готовность заплатить за него конкретную сумму денег, подразделяются на две группы:

а) методы стимулирования реализации продукции способствуют прогнозированию конъюнктуры рынка и рыночной среды;

б) методы потребительской оценки применяется для установления цен на взаимозаменяемую продукцию, и включают в себя: методы, основанные на ценности товара, которые строятся на величине экономического эффекта, получаемого потребителем от использования товара; методы следования за ценовым лидером, который заключается в ориентации при формировании цены на фирму, занимающую значительную долю рынка [17, с. 269].

Преимущество рыночных методов ценообразования состоит в том, что они нацелены исключительно на рынок, позволяют контролировать затраты, также предприятие при несоответствии плановой и фактической себестоимости имеет возможность провести анализ и найти способы снижения фактической себестоимости [21, с. 191].

Таким образом, существует множество различных методов ценообразования, на основе которых формируется ценовая политика предприятия. Опираюсь на изученную информацию о различных методах, их достоинствах и недостатках в современных рыночных условиях, можно сделать вывод о том, что выбор и применение тех или иных методов определяется целями организации, а также информацией, которой они располагают или могут располагать. Формирование эффективной ценовой политики способствует увеличению прибыли предприятия, открывает перед ним новые перспективы развития.

2. Анализ ценовой политики в коммерческой деятельности ООО ПК «Лаваш»

2.1. Общая характеристика ООО ПК «Лаваш»

ООО ПК «Лаваш» создано по решению общего собрания, в соответствии с Гражданским кодеком РФ и Федеральным законом РФ « Об обществах с ограниченной ответственностью», целью ведения предпринимательской деятельности и получения прибыли.

ООО ПК «Лаваш» является юридическим лицом, действующим на основании Устава. Единственным участником общества является физическое лицо, гражданин РФ внесшего 100% уставного капитала. Филиалы и представительства Общества действуют от имени Общества на основании Положений о них, не являются юридическими лицами, наделяются имуществом за счет собственного имущества Общества.

Общество несет ответственность по обязательствам связанным с деятельностью филиалов и представительств Общества. Решение о создании филиалов и представительств и их ликвидации, утверждение Положений о них, а также внесение в настоящий Устав соответствующих изменений, принимаются Общим собранием участников Общества в соответствии с законодательством РФ и страны учреждения филиалов и представительств.

Полное наименование Общество с ограниченной ответственностью Производственная компания «Лаваш».

Целью деятельности предприятия является получение наибольшей прибыли от продажи и производства.

ООО ПК «Лаваш» - производственная компания, которая стала одним из крупнейших торговых предприятий Смоленской области.

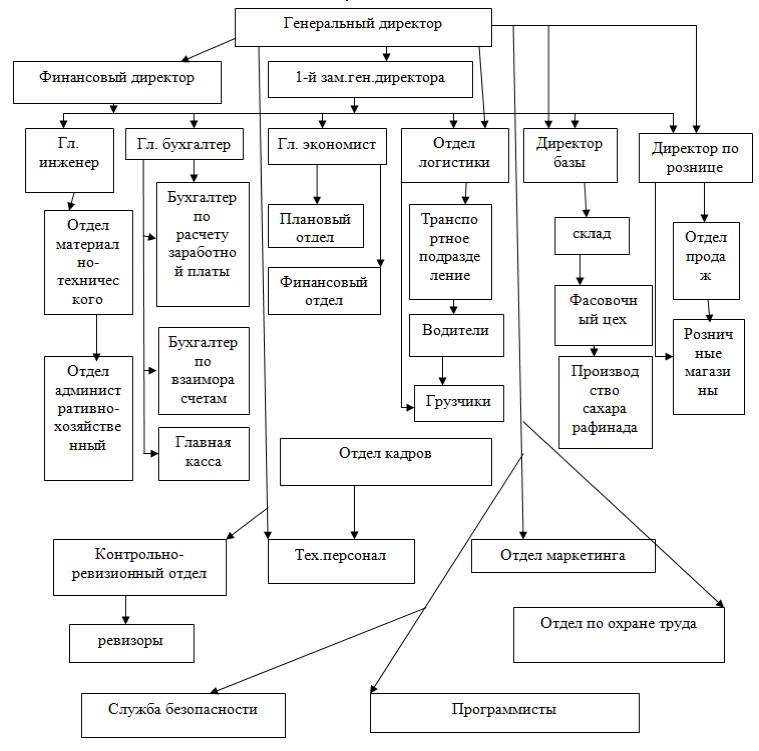

Основным видом деятельности является торговля и производство сахара-рафинада. Организационно-правовая структура ООО ПК «Лаваш» линейная, где все звенья структуры связаны между собой (рис. 4) и подчиняются генеральному директору.

Рисунок 4 - Организационная структура ООО ПК « Лаваш»

Сегодня компания производит макаронные изделия, имеет свой фасовочный цех для расфасовки и упаковки крупы, муки, сахара, осуществляет розничную, оптовую и социальную торговлю продуктами питания.

Предприятие имеет 4 оптовые базы и 60 точек розничной торговли в городе и области.

Прайс-лист включает в себя более 7000 наименований продукции: крупы, макаронные изделия, комбикорма, консервация, растительное масло, свежезамороженная рыба, мясопродукты, кондитерские изделия, молочная продукция, соки, воды и многое другое.

Благодаря тесным связям с производителями компания имеет возможность вести торговлю по сниженным ценам, является дистрибьютором многих торговых марок, регулярно для клиентов и торговых точек проводит акции и предлагает интересные бонусные программы.

Большим спросом пользуются макаронные изделия ПК Лаваш. Современная итальянская линия способна выдавать до 4 тонн продукции в сутки. Макароны выпускаются двенадцати наименований из твердых сортов пшеницы, не уступая по качеству итальянским аналогам.

Сегодня база ПК Лаваш одна из крупнейших в области. Здесь на огромной территории размещены специализированные склады, автоколонна из 250 автомобилей различного назначения, современный офис. Основная производственная деятельность, прием, отгрузка и поставка товаров производятся здесь.

ПК Лаваш имеет специальные склады-холодильники для хранения мороженого, морепродуктов, колбасных изделий, молочных продуктов, стратегический запас на случай возникновения чрезвычайных ситуаций. Оборудованы склады для хранения большого ассортимента бакалейных товаров, кондитерских изделий. В каждом складе имеются передвижные автоматические подъемники, загрузка машин, где это необходимо, осуществляется современными автокарами японского производства. Ежедневно база принимает, перерабатывает и отгружает в разные районы Смоленской области и соседних областей продукции на 15-20 миллионов рублей.

Для работников компании Лаваш на территории 52 000 га охотничьих угодий в Рославльском районе Смоленской области построена база отдыха на 50 мест с полным комплексом услуг для комфортного проведения выходных дней и отпуска. Живописный пейзаж зимой и летом, благоприятный, экологически чистый микроклимат, тихая река делают базу отдыха привлекательными для тех, кто хочет прекрасно отдохнуть и укрепить свое здоровье. Торговля, производство, обслуживание три кита, на которых держится сегодня производственная компания Лаваш, которая в значительной степени формирует бизнес-пространство Смоленщины, ее потребительский рынок и экономический облик региона. В соответствии с

Уставом основными видами деятельности Общества является:

– поставка и реализация продуктов питания;

– деятельность розничной торговли товарами повседневного спроса.

Главными задачами ООО ПК «Лаваш» являлись:

- наращивание объемов реализации товаров;

- расширение сферы деятельности за счет открытия новых торговых точек;

- поиск новых покупателей товаров собственного производства и товаров находящихся на складах ООО ПК «Лаваш».

Основные экономические показатели ООО ПК «Лаваш» представлены в таблице 1 на основе бухгалтерского баланса предприятия.

Таблица 1

Динамика финансово-экономических показателей ООО ПК «Лаваш»

|

Показатели |

2016 |

2017 |

2018 |

Отклонения тыс.руб. |

Отклонения % |

|

|

2018 к 2016 |

2018 к 2017 |

,2018 к2017 |

||||

|

Среднегодовая стоимость основных фондов тыс.руб. |

98000 |

90707 |

77436 |

-20564 |

-13271 |

-0,146 |

|

Среднегодовая стоимость оборотных фондов тыс.руб. |

1363134 |

1397556 |

1333429 |

-29705 |

-64127 |

-0,45 |

|

Оборачиваемость оборотных средств, тыс.руб. |

119214 |

109125 |

89556 |

29658 |

19569 |

0,179 |

|

Среднесписочная численность, чел. |

1350 |

1400 |

1500 |

150 |

100 |

0,071 |

|

Фонд заработной платы, тыс. руб. |

10125 |

10500 |

11700 |

1575- |

1200- |

0,11 |

|

Издержки обращения, тыс. руб. |

98025 |

106501 |

120800 |

22775 |

14299 |

0,134 |

|

Фондоотдача, тыс.руб. |

14,48 |

15,48 |

18,13 |

3,65 |

2,65 |

0,171 |

|

Выручка тыс. руб. |

114138 |

1404556 |

1404250 |

263112 |

306 |

-0,0217 |

|

Валовая прибыль,тыс.руб. |

125094 |

149221 |

165436 |

40342 |

16215 |

0,109 |

|

Чистая прибыль, тыс.руб. |

5642 |

4674 |

5742 |

100 |

1068 |

0,228 |

|

Собственный капитал тыс. руб. |

227566 |

227566 |

227566 |

0 |

0 |

0 |

|

Рентабельность продаж, % |

2,87 |

3,13 |

3,47 |

0,67 |

0,34 |

0,108 |

|

Коммерческие расходы, тыс. руб. |

(98308) |

(106501) |

(120800) |

22492 |

14299 |

0,134 |

|

Прибыль(убыток)от продаж тыс. руб. |

43727 |

42720 |

44636 |

909 |

1643 |

0,038 |

По данным таблицы можно сделать следующие выводы, рассмотрев и проанализировав основные экономические показатели ООО ПК «Лаваш» имеет стабильное положение на рынке, валовая и чистая прибыль имеют тенденцию к увеличению. Среднегодовая стоимость оборотных фондов в 2016г. была выше относительно 2018г. и соответственно и оборачиваемость оборотных средств в 2016г выше, чем в 2018г.

Численность работников увеличилась, соответственно увеличились расходы на оплату труда, это увеличение еще связано с увеличением заработной платы. Поэтому, стоит внимательно разобраться в причинах роста показателя и приложить максимум усилий для сохранения положительной динамики. Средняя численность работников увеличилась на 100, выручка от продаж снизилась в 2018г., но валовая прибыль имеет темп роста в 2018г. относительно 2017г.. Коммерческие расходы в 2018г. составили 120800 тыс.руб., что выше чем в 2016г. на 22492тыс. руб., прибыль от продаж в 2018г. увеличилась относительно 2017г. на 1643 тыс. руб. и относительно 2016г. на 3527 тыс. руб. Увеличение этих показателей показывает рентабельность предприятия.

Рентабельность продаж остается положительной, это означает, что компания постоянно получает прибыль. Конкуренция на сегодняшний день основной фактор эффективности деятельности предприятия, заключается в повышение качества товара (работ услуг), а потребителя интересует происходящих изменений цен и факторов, куда входит и качество.

Положение ООО ПК «Лаваш» среди потенциальных конкурентов рассмотрим в таблице 2.

Таблица 2

Положение ООО ПК «Лаваш» среди конкурентов

|

Показатели |

ОООПК «Лаваш» |

Магнит |

Пятерочка |

|

Качество товара |

хорошее |

хорошее |

хорошее |

|

Репутация |

Очень хорошая |

хорошая |

хорошая |

|

Сбытовая сеть |

Очень хорошая |

хорошая |

хорошая |

|

Реклама |

Средняя |

хорошая |

хорошая |

|

Финансовое положение |

хорошее |

хорошее |

хорошее |

|

Общая оценка предприятия |

Очень хорошая |

хорошая |

хорошая |

Сравнивая положение предприятия Лаваш на рынке, относительно конкурентов, можно сделать выводы, что положение на рынке стабильное. Качество товара продаваемого и производимого на предприятии хорошее, репутация наработана годами очень хорошая, так как ООО ПК «Лаваш» находится на рынке Смоленска очень давно и наработал свою базу клиентов, это видно по сбытовой сети.

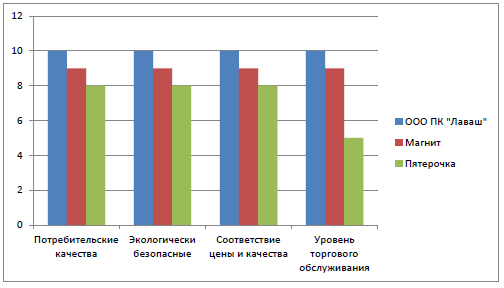

Реклама и средства продвижения товара на рынке плохие, так в настоящее время реклама – это двигатель торговли, то без рекламы нет реализации, товар залеживается на складах, поэтому предприятия необходимо сделать вложения в рекламу, проводить акции на товар. Проводятся маркетинговые анализы покупателей с целью установить наиболее значимые магазины для потребителей, проследим это на рисунке 5, опрос потребителей по наиболее важным вопросам для предприятия.

Рисунок 5 - Маркетинговый анализ покупателей

Проведя маркетинговый анализ, можно сделать следующие выводы. По показателям потребительские качества, экологически безопасные продукты, соответствие цены и качества, уровень торгового обслуживания, ведущим предприятием является по всем этим показателям ООО ПК «Лаваш».

2.2. Анализ ценообразования и ценовой политики ООО ПК «Лаваш»

Ценообразование является важнейшим качественным показателем работы ОООПК «Лаваш», осуществляющего розничную торговлю товарами повседневного спроса.

В ООО ПК «Лаваш» в условиях работы на рынке товаров и получения всех исходных факторов производства и реализации товаров, организована специальная системная работа по наблюдению, изучению, выработке стратегии и тактики в области цен как на реализуемые предприятием товаров народного потребления, так и на факторы производства.

Ценовая политика предприятия Лаваш по достижению производственных целей на основе делится на несколько этапов представленных на рисунке 6.

Рисунок 6 - Процесс разработки ценовой политики ООО ПК «Лаваш»

Для предприятия ценовая политика в разработке ценообразования включает ряд стадий, которые направлены на принятие правильной цены. Стадии ценовой политики ООО ПК «Лаваш»:

1. Определение целей и задач ценообразования.

2. Оценка уровня издержек производства и реализации товара.

3. Анализ цен и издержек конкурентов.

4. Определение диапазона цен.

5. Выбор методов ценообразования.

6. Выбор и внедрение ценовой стратегии.

7. Определение ценовой эластичности спроса.

8. Анализ текущей ценовой стратегии и проведение ее корректировок в соответствии с рыночной ситуацией.

В то же время цена зависит от жизненного цикла:

- разработка товара, покупатели не чувствуют и не знают товар, цена не высокая;

- внедрение и рост, покупатель уже изучил свойства товара и товар продается по самым высоким ценам;

- по самым низким на стадии упадка.

Все цены имеют свою классификацию:

- в зависимости от степени вмешательства государства( фиксированные, регулируемые(предельные, минимальные), свободные(рыночные));

- в зависимости от территории действия: единые, региональные, местные;

- в зависимости от среды товарного обращения:

а) отпускные;

б) оптовые;

в) розничные;

г) закупочные;

д) тарифы на перевозки;

е) прейскурантная цена;

ж) договорная;

- в зависимости от способа согласования и фиксации( твердые, подвижные с последующей фиксацией, скользящие, смешанные).

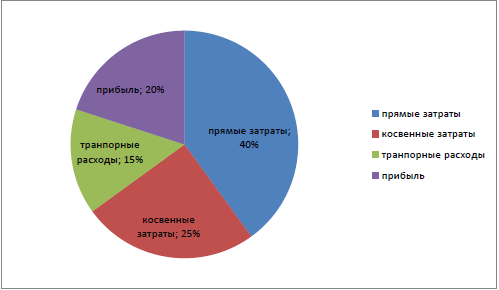

Рассмотрим как складывается розничная цена на предприятии на рисунке 7.

Рисунок 7 - Затратный метод образования цены в розничной сети ООО ПК «Лаваш»

По данным рисунка 7 видно, что в розничной сети предприятия Лаваш розничная цена формируется из отпускной цены, торговой надбавки, которая состоит из издержек производства, налога на добавленную стоимость, прибыли и транспортных расходов. Издержки обращения включают в себя расходы по оплате труда, материально-техническое оснащение магазина, отчисления на социальные нужды, расходы на рекламу

Ценовая политика ОООПК «Лаваш» позиционируется в сегменте недорогих товаров рассчитанные на социальные слои населения. Ценовая политика предприятия заключается в том, чтобы цена покрывала издержки и давала возможность получить нормальную прибыль. Важным изменением в ценовой политике руководителя является усиление ориентации на рыночные цены и цены конкурентов.

Приведем в таблице 3 сравнительный анализ уровня цен на товары первой необходимости в разных торговых точках относительно цен на эту же группу товаров магазина торговой сети Лаваш.

Таблица 3

Сравнительный анализ уровня цен

|

Номенклатура |

Цены |

Отклонения |

Цены |

Отклонения |

||

|

Лаваш |

Магнит |

Лаваш |

Пятерочка |

|||

|

Хлеб «Украинский» |

26,5 |

28,5 |

2 |

26,5 |

30,0 |

3,5 |

|

Батон подмосковный |

23,0 |

25,0 |

2 |

23,0 |

26,0 |

3 |

|

Молоко 3,2%1л. |

38,9 |

42,0 |

3,1 |

38,9 |

42,0 |

3,10 |

|

Смотана 20%0,2 |

30,0 |

32,0 |

2,0 |

30,0 |

32,0 |

2,0 |

|

Творог 0,5 |

88,7 |

100,0 |

11,30 |

88,7 |

102,0 |

13,3 |

|

Сахар 1кг |

26,0 |

28,0 |

2,0 |

26,0 |

30,0 |

4,0 |

Вывод: для покупателя товар – это набор атрибутов, или свойств, которые приносят удовлетворение, причем не только благодаря базовым функциям, но и благодаря воспринимаемой ценности. Поэтому восприятие цены зависит не только от свойств, но и от позицонирования товара, а также от затрат, которые могут возникнуть в процессе его приобретения и последующего потребления. В рыночной экономике право решения того, что приобретать и по какой цене, принадлежит исключительно покупателю. Необходимо отметить, что стоимость всех товаров в торговой сети Лаваш ниже, чем в других торговых точках.

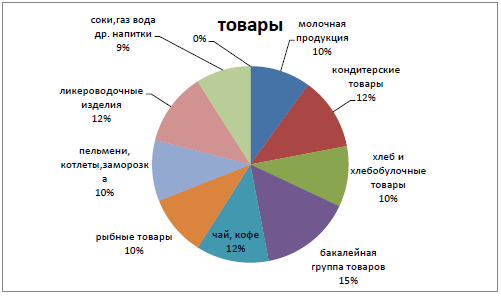

Розничные торговые сети имеют широкий ассортимент товаров и основная доля приходится на продовольственные товары, представлено процентное отношение товарных групп на рисунке 8. Номенклатура предприятия Лаваш включает в себя продукцию следующих ассортиментных групп : молоко и молочные товары, хлеб и хлебобулочные изделия, сыры, колбасные изделия, майонезы и соуса, консервы, бакалейная продукция, соленая рыба и рыбные пресервы, замороженная рыба, мороженое, замороженные овощи и фрукты, замороженные мясные продукты и полуфабрикаты, ликеро – водочные изделия, соки, воды.

Рисунок 8 - Ассортиментная группа товаров ООО ПК «Лаваш»

По данным рисунка видно, что основная группа товаров молоко и молочные товары, хлеб и хлебобулочные товары, бакалейная группа товаров. Товары которые наиболее востребованы покупателями.

Ценовая политика ООО ПК «Лаваш» позиционируется в сегменте недорогих товаров с демократичными ценами. Основная работа общества по реализации товара построена на продаже товара со склада, куда продукция поступает с завода-изготовителя. В связи с этим, данное предприятие использует метод надбавки к цене, который относится к затратным методам ценообразования и обеспечивает покрытие всех затрат, а также позволяет получать желаемый уровень дохода. Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве и доведении до конечного потребителя. Цена, сформированная затратными методами, имеет обоснование, которое трудно оспаривать – калькулирование издержек производства и сбыта продукции и предполагаемой прибыли.

Метод надбавки к цене обеспечивает расчет цены продажи посредством умножения цены приобретения товара у поставщика, расходов на транспортировку на определенный коэффициент добавочной стоимости. Зачастую на оптовых и розничных рынках встречается ситуация, когда покупатель требует от продавца осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли в процентах, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен - так в основном и поступают многие розничные торговцы. Главная трудность применения этого метода - сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, спроса на данный товар, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара, устраивающий продавца, может быть не принят покупателем. ПК ООО «Лаваш» торгует крупным оптом, мелким оптом и реализацией товара через розничную сеть, торговая надбавка на один и тот же товар колеблется (таблиц 4).

Таблица 4

Расчет плановой цены

|

Товар |

Количество |

Цена,руб. |

НДС% |

Цена с НДС |

Транспортные расходы, руб. |

Цена продажи с наценкой3% |

Цена продажи с наценкой 5% |

Цена продажи с наценкой10% |

Цена продажи с наценкой16% |

Прибыль от 3% |

Прибыль от 5% |

Прибыль от 10% |

Прибыль от 16% |

|

Рыба минтай |

1500 |

70 |

10 |

77 |

8000 |

84,8 |

86,0 |

90,0 |

95,5 |

3705 |

5505 |

11505 |

19755 |

|

Сахар песок |

5000 |

20 |

10 |

22 |

5000 |

23,7 |

24,0 |

25,0 |

26,5 |

3500 |

5000 |

10000 |

17500 |

Вывод: расчет цены делается для крупного, мелкого опта и проанализировать прибыль предприятия с учетом транспортных расходов, издержек обращения. Следование за рыночными ценами ООО ПК «Лаваш», предлагает товар на рынке, устанавливает цены, пытаясь достичь поставленных перед собой целей ценообразования. Существенное влияние на цену оказывает поведение конкурентов. И хотя метод торговой наценки самый распространенный среди предприятий розничной торговли, на мой взгляд, метод следования за рыночными ценами более привлекательный для предпринимательской деятельности ООО ПК «Лаваш», так как позволит повысить уровень дохода предприятия.

В условиях рынка несовершенной конкуренции и рынка чистой конкуренции следует четко выработать концепцию: приемлема эта цена или нет, так как в таких условиях рыночные цены являются определяющими. Затратные методы ориентированы на издержки и не всегда являются оптимальными для конкурентоспособной работы фирмы, поэтому следует использовать метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке - метод следования за рыночными ценами.

Этот метод используется в основном на рынках, где представлено большое количество однородных товаров (как в случае рынка строительных материалов), так как в этом случае возможность влияния предприятий на цену ограничена. В таких условиях главной задачей фирмы является контроль над издержками.

Метод применяют в обостренной конкурентной среде и в случае, если ценообразование на основе других методов не приносит должного успеха, тогда цена изменяется до цены конкурентов или среднеотраслевой. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве.

Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса трудно измерить, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли и гарантирует справедливую норму прибыли. Кроме того, они считают, что поддержание уровня текущих цен, позволят сохранять нормальное равновесие в отрасли. Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат, в ходе которого выявляется влияние на себестоимость продукции базисного периода основных технико-экономических факторов. Особое внимание должно быть обращено на выявление величины и причин возникновения затрат, не обусловленных нормальной организацией производства. Анализ себестоимости проводится одновременно с комплексным технико-экономическим анализом работы предприятия: изучением уровня техники и организации производства и труда, использования производственных мощностей, трудовых и материальных ресурсов. Рассмотрим как формируется цена на сахар рафинад относительно издержек производства на рисунке 9.

Рисунок 9 - Формирование цены 1 кг на сахар на ООО ПК «Лаваш»

Следует понимать, что в каждом отдельном случае классификация затрат на прямые и косвенные предполагает индивидуальный подход, поскольку статьи расходов могут существенно отличаться даже для компаний, работающих в одной отрасли. Прямые затраты при формировании цены на 1 кг. сахара составляют 40% , они представлены следующим образом:

- материальные затраты (сырье, материалы, комплектующие, энергия) составляют 23%;

- затраты на оплату труда основных работников составляют – 11%;

- прочие прямые затраты(амортизация, расходы на рекламу, расходы на упаковку, комиссионные торговым агентам) составляют 5%.

При формировании цен используют процесс использовании намеренно низких цен руководство предприятия как можно точнее рассчитывает возможные последствия, но в любом случае степень риска очень велика, т. к. конкуренты могут быстро прореагировать на уменьшение цен и существенно снизить цены. Для снижения цен, проводят анализ рынка и составлять прогнозы.

При проблемном сбыте предприятие разрабатывает процесс установления и регулирования цен на продукцию предприятия в соответствии с целями ценовой политики и условиями ее существования на рынке, варьируя ее, изучая следующие существенные и нестабильные факторы:

- «мечты» предприятия;

- «капризы» покупателя;

- «сюрпризы» конкурентов.

Придерживаясь этих факторов предприятие может устранить проблемы при плохом сбыте товаров.

Факторы оказывающие влияние на экономические процессы это детерминанты ценовой политики. Рассмотрим на рисунке 10 детерминанты предприятия.

Рисунок 10 - Детерминанты ценовой политики ООО ПК «Лаваш»

Все детерминанты ценовой политики используются на предприятии для лучшей работы предприятия и правильного ценообразования.

Еще одним методом ценообразования на основе издержек является расчет точки безубыточности и определение целевой прибыли. То есть фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли. Определение точки безубыточности может проводиться графическим путем. Аналитически точку критического объема можно найти следующим образом:

Точка безубыточности соответствует такому объему продукции, при котором предприятие покрывает все постоянные и переменные затраты, но прибыль равна нулю.

Варьируя величинами издержек и объемов продаж, можно добить изменения положения точки безубыточности: например, если фирма стремиться увеличить объем продаж при неизменном спросе. В этой ситуации необходимо в первую очередь воздействовать на сам спрос, что приведет увеличению расходов на рекламу, маркетинг и т.д. Также необходимо создавать ценовые преимущества путем снижения цен или предоставлен дополнительных скидок и т.д.

Сложность метода состоит в том, что установление цены зависит эластичности спроса по ценам, а график безубыточности этого не отражает. Поэтому фирма должна рассмотреть все возможные варианты установления цены, прежде чем прийти к окончательному решению.

ООО ПК «Лаваш», исходит из того, что, при ценообразовании не должно слепо копировать действия своих конкурентов. Однако, вместе с тем, когда речь идет о выживаемости предприятия, цены устанавливаются по уровню основных конкурентов. ООО ПК «Лаваш» относится с вниманием к своим издержкам и спросу на продукт, к тому же, может маневрировать, устанавливая цены, как такие же, как у конкурентов, так и ниже или выше общей цены, так как много товара закупается крупным оптом, где действуют большие скидки от объемов закупаемых товаров. Естественно, нижней границей цен являются издержки, но в дальнейшем они не являются ориентиром. ООО ПК «Лаваш» придерживается среднего уровня цен, что гарантирует уход от ошибок при ценообразовании, но в то же время не принесет больших прибылей и исключает возможность ведения ценовой войны с конкурентами.

Цель ООО ПК «Лаваш»– получение прибыли. Во второй части была вычислена величина торговой наценки, которая оказалась более низкой относительно надбавки фирм-конкурентов. Если ООО ПК «Лаваш» поднимет цену, до уровня остальных организаций, сохранив на прежнем уровне свои затраты по приобретению, транспортировке и хранению товаров, то сможет получать большую выручку, чем при нынешнем уровне цен.. Повышение цен ООО ПК «Лаваш» может протекать постепенно: ссылаясь на влияние таких факторов, как инфляция и повышение цен поставщиков, будет периодически увеличивать установленные цены, и спустя некоторое время поднимет их до уровня конкурентов или возможно чуть ниже. В любом случае это сократит поток потребителей на незначительную величину, либо не приведет к изменению спроса совсем. Следовательно, если цены станут равны общему уровню, постоянные клиенты останутся – раз цены имеют один уровень, а предприятие проверено и не вызывает претензий, то не имеет смысла обращаться к услугам других компаний, надежность которых придется проверять.

Исходя из выше сказанного, производственный кооператив «Лаваш» может применить в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечет за собой изменение в деятельность или дополнительные затраты, а лишь увеличит размер выручки.

Проанализировав этапы ценообразования процесс ценообразования, не является неизменным, на любом из этапов под сильным воздействием определенных факторов цена может быть скорректирована. Значение и влияние на установление цен факторов внешней среды трудно переоценить, например конъюнктуры рынка, конкуренции, спроса.

Метод ценообразования может модифицироваться, так как на него будут оказывать влияние самые разные факторы: поведение конкурентов, изменение методологии учета затрат и налогообложения, учет издержек обращения, поиск точки безубыточности.

Проводя рыночную корректировку цены, когда товар находится в процессе сбыта, это размер торговой надбавки и расходы на производство , расходы на транспортировку, косвенные и смешанные каналы.

Существует целый ряд факторов, которые значительно влияют на процесс ценообразования на предприятии, главной задачей на рынке является задача выживаемости предприятия, где и царит острая конкуренция или резко меняется политика конкурентов, предприятие может столкнуться с проблемой затоваривания складов из-за неправильно организованного процесса производства или сбыта. Предприятие вынуждено устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей. Цену снижают до тех пор, пока ее величина покрывает часть переменных и постоянных издержек производства продукции.

Предложения для предприятия с целью получения большей прибыли можно внести следующие:

-скидки на товар дня от 10% до 20%;

-скидка на товар недели;

- дисконтные карты, с накоплением, для постоянных клиентов;

- выгодное предложение;

- проводить акции, наклейка за определенную сумму в чеке ;

- сезонные скидки, для продвижения несезонного товара;

-бонусные скидки , накопительные;

- модификация цен, для стимулирования сбыта, снижение цен ниже уровня издержек производства;

- цена – приманка, на товары хорошо известные снижать цену, для увеличения притока в торговую сеть.

К основным мероприятиям направленным на совершенствование ценовой и ассортиментной политики предприятия, можно отнести

- расширение ассортимента товаров собственного производства;

- ценовая политика организации должна быть направлена на обеспечение устойчивой конкурентоспособности организации.

ЗАКЛЮЧЕНИЕ

На формирование цены влияет ряд факторов, а именно это характеристика товара, методы продвижения и распространения товара, себестоимость, размеры прибыли и цены конкурентов.

На основании материалов, рассмотренных в данной работе, в заключении сделаем следующие выводы. Для предприятия ООО ПК «Лаваш» в условиях рыночных отношений весьма важным является получение максимальной прибыли, но это возможно только при условии постоянного спроса на продукцию. Для поддержания постоянного спроса необходимо расширение и поддерживание круга потребителей, улучшение ассортимента и принятию мер направленных на ценообразование, это возможно при постоянном отслеживании цен конкурентов, поддерживании ассортимента товаров наиболее значимых для покупателей, проводить опросы, анализировать цены конкурентов и действовать согласно сложившейся ситуации на рынке.

Важным этапом в деятельности предприятия является применение различных скидок с цен, что находит отражение в методах и принципах ценообразования предприятия ООО ПК «Лаваш» и стратегиях ценовой политики. Предоставление скидок стимулирует продажи, а продажи влечет за собой увеличение объемов продукции и к увеличению выручки, а соответственно и прибыли. ООО ПК «Лаваш» придерживается принципов создать больше товарных запасов, продать с наименьшими ценами на товар чем у конкурентов, ценообразование направленно на маленькую торговую наценку, для быстрой реализации партии товара и закупить еще партию, увеличив этим товарооборот и прокрутив несколько раз свои вложения в товар.

Ценовая политика должна проводиться правильно, ошибки часто приводят к отрицательным последствиям.

Изучая и анализируя систему ценообразования предприятия ООО ПК «Лаваш» позволило выявить положительные стороны: самые низкие цены на товары первой необходимости (хлеб, молочные продукты, крупы и т.д.), широкий ассортимент товаров потребления, эти факторы увеличивают товарооборот, при этом увеличивается выручка предприятия. Выручка предприятии в 2018 г. составила 1404250 тыс. руб., что выше выручки 2017 г. Получение прибыли предприятия главным образом зависит от товарооборота, выручки торговой точки, все эти факторы зависят от слаженной работы коллектива магазина, обслуживания покупателей, чтоб он всегда хотел вернуться в магазин.

Валовая прибыль в 2018 г. составила 165436 тыс. руб., что выше чем в 2016 г. на 25042 тыс. руб. Себестоимость продаж имеет тенденцию к увеличению В 2016 г. составила 1207865 тыс. руб., а в 2018 г. 1255335 тыс.руб., в 2018 г. темп роста составил относительно 2016 г. на 1,04%

Для улучшения качества обслуживания покупателей, руководителю предприятия необходимо мотивировать сотрудников, поощрять премиями, похвальными грамотами и т. д. Предприятию ООО ПК «Лаваш» для увеличения товарооборота и соответственно получение прибыли, необходимо открывать новые торговые точки, с увеличением торговых площадей, для удобства покупательского потока и привлекать новых клиентов.

Предприятие ООО ПК «Лаваш» на данном этапе является самоокупаемым, получает прибыль и проводит мероприятия для улучшения своей деятельности, учитывая не только свои интересы, но и интересы покупателей, а это может быть достигнуто только при соблюдении заранее разработанной ценовой политики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Баскакова О. В. Экономика предприятия (организации): учебник / О. В. Баскакова, Л. Ф. Сейко. - М.: Дашков и К, 2015. - 372 с.

- Бородин Д.В. Ценовая политика и методы ценообразования предприятия /Д.В.Бородин // Бизнес в законе. - 2018. - №7. - С.210-213

- Быстров О.Ф Методы ценообразования / О.Ф.Быстров // Экономическая теория. - 2018. - №12. – С. 6-9

- Васюхин О.В. Основы ценообразования: учебное пособие / О.В.Васюхин. – СПб: СПбГУ ИТМО, 2016. – 115 с.

- Володина С.Г. Актуальные вопросы повышения прибыли организации: выбор ценовой стратегии и метода ценообразования / С.Г.Володина // Экономические науки. - 2018. - №2 (23). - С.101-103

- Горфинкель В.Я. Экономика предприятия: учебник / В. Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2016. - 664 с.

- Ермоленко А.И. Затратные методы ценообразования / А.И.Ермоленко // Экономический анализ. - 2018. - №6. - С.116-119

- Желтяков И. А., Маховикова Г. А., Пузыня Н. Ю. Цены и ценообразование: учебное пособие / И.А.Желтяков. - СПб.: Питер, 2017.- 208 с.

- Жидкова Е.В. Методы ценообразования на современном рынке / Е.В.Жидкова // Лесной вестник. - 2018. - №6. - С. 101-105

- Зайцев Н. Л. Экономика организации: учеб. для вузов / Н. Л. Зайцев. - М.: Экзамен, 2017. - 624 с.

- Иконникова О.И. Актуальные методы ценообразования в рыночной экономике в условиях высококонкурентной среды / О.И.Иконникова // Экономика и бизнес. - 2018. - №23. - С.26-28

- Лизовская В.В Формирование ценовой политики предприятия / В.В.Лизовская // Экономика и управление. - 2017. - №1. - С. 26-30.

- Липсиц И. В., Ценообразование : учеб.-практ. / И. В. Липсиц. - М.: Юрайт, 2015. - 400 с.

- Мамонтов К. И. Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия / Мамонтов К. И. – М.: Лаборатория книги, 2016. - 256 с.

- Паламарчук А. С. Экономика предприятия: учебник / А. С. Паламарчук. – М.: ИНФРА-М, 2016. - 458 с.

- Печенкина А. А. Формирование ценовой политики торгового предприятия /А.А.Печенкина // Молодой ученый. - 2018. - № 41. - С.137-142

- Рыбаченко Н.С. Методы ценообразования в сетевой торговле / Н.С.Рыбаченко // Экономика и управление. - 2018. - №2. - 268-272

- Слепов В.А. Ценообразование: учебное пособие / В.А.Слепов.- М.: ИД ФБК-ПРЕСС, 2015. - 152 с.

- Фролова В.А Ценовая политика предприятия, ее совершенствование и взаимосвязь с денежным потоком / В.А.Фролова // Российский экономический журнал. - 2018. - № 3. - С.91-95

- Цицина И.И Методы ценообразования в экономической практике РФ / И.И. Цицина // Экономика. - 2018. - №16. - С.195

- Шнайдер В.В Теоретические аспекты механизма ценообразования в современных условиях ведения бизнеса / В.В. Шнайдер // Актуальные проблемы экономики и права. – 2018. - № 4. - С. 190-194

- Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие / В.К.Скляренко, В.М.Прудников и др.; Под ред. проф. В.К.Скляренко - М.: ИНФРА-М, 2016. – 256 с.

- Теория государства и права (Уголовно-правовой)

- Понятие системы права и ее элементы

- Задачи нотариата (Понятие нотариата )

- Франчайзинг как особый вид вертикальных ограничений

- Оборотные активы предприятия

- Налоговый учет по налогу на прибыль

- СПОСОБЫ И ПОРЯДОК НАЧИСЛЕНИЯ И ПОГАШЕНИЯ ПРОЦЕНТОВ ПО КРЕДИТАМ

- Организационная культура и ее роль в современных организациях (Сущность и структура организационной культур)

- Понятие и виды наследования (Понятие наследования по закону)

- Управление поведением в конфликтных ситуациях (Понятие, цели и виды конфликтов в организации)

- ИНТЕГРИРОВАННЫЕ СРЕДЫ РАЗРАБОТКИ ПРОГРАММ (Интегрированная среда Microsoft Visual studio)

- Понятие и классификация юридических фактов (История возникновения и развития понятия «юридический факт»)