Маркетинговый подход к ценообразованию и ценовой политикой предприятия (ООО «Юность»)

Содержание:

ВВЕДЕНИЕ

Заявленная тема курсовой работы «Маркетинговый подход к ценообразованию и ценовой политикой предприятия» на примере ООО «Юность», очень актуальна в современном обществе. Так как в условиях рыночной экономики для успешного функционирования на рынке любой организации необходимо уделять особое внимание таким вопросам, как методика ценообразования и установление конечной цены на предлагаемую потребителю продукцию (товар или услугу).

Определение цены на предприятии является одной из главных и труднейших задач, оказывающихся на пути у любой организации. Ведь именно цена во многом предопределяет успехи предприятия – объем продаж, доходы, получаемую прибыль и востребованность населением продукции по данной цене. Хорошо видна взаимосвязь понятий «цена» и «прибыль», чем выше цена, тем больше прибыль, и соответственно, чем ниже цена, тем прибыль меньше. Но если посмотреть с другой стороны, то дешевый продукт или товар легче продать, и за тот же промежуток времени они будут продаваться в большем объеме, чем дорогие аналоги. В противоречие так же можно сказать, что дорогой товар реально продавать с таким же успехом как и более дешевый, если данный продукт будет являться эксклюзивным и оригинальным на предприятии, где его изготавливают и продают.

Более актуальной эта проблема становится в условиях рыночной экономики, что предполагает объективное и всестороннее участие в регулировании воспроизводственного процесса всех стоимостных экономических категорий, главнее всего, цены. В настоящее время в условиях рыночной экономики коммерческий успех любой организации в большинстве случаев зависит от правильно выбранной стратегии и подходящих методов ценообразования на продукцию (товар или услуги). Сложность ценообразования состоит в том, что цена – категория конъюнктурная. На ее уровень оказывает существенное влияние комплекс политических, экономических, социальных и психологических факторов. Например, сегодня цена может определяться фактором затрат, а завтра ее уровень может зависеть от психологии поведения покупателей, их покупательской способности – экономического фактора.

Основной задачей методов ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение потребностей клиентов путем оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

Для рассмотрения методов ценообразования предприятия, необходимо провести анализ состояния предприятия, динамику затрат на производство и реализацию продукции, исследовать методы ценообразования и практику их применения на предприятии, а также провести анализ спроса на продукцию, изготавливаемую в данной организации. Целью анализа является изучение тенденций развития, глубокое и системное исследование факторов изменения результатов деятельности, правильность выбора методики ценообразования. Этапами проведения анализа будут являться:

- проведение анализа ценовой политики предприятия, с целью определения стратегии и методов ценообразования;

- анализ устойчивости функционирования предприятия;

- анализ состояния предприятия;

- анализ спроса на продукцию (товар или услугу).

Цена – сложная экономическая категория. Методика ценообразования является неотъемлемым фактором экономики, на данный момент это одна из главных и неотложных проблем, которая раскрывается в представленной к защите выпускной квалификационной работе, выполненной в форме бакалаврской работы.

Цель курсовой работы – исследование ценообразования на предприятии в условиях современной рыночной экономики.

Чтобы достигнуть поставленные цели необходимо решить определенный ряд задач:

- изучить теоретическую литературу по вопросу ценообразования на предприятиях питания;

- рассмотреть сущность, структуру, функции и значение цены, изучить методы ценообразования и практику их применения;

- проанализировать механизм ценообразования на предприятии общественного питания ООО «Юность»;

- разработать предложения и рекомендации по совершенствованию работы предприятия ООО «Юность» и его ценовой политики.

Объектом исследования является предприятие общественного питания ООО «Юность».

Предмет исследования– ценообразование на предприятии общественного питания ООО «Юность».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

Практическая значимость работы заключается в том, что разработанные мероприятия по совершенствованию эффективной работы предприятия, посредством правильного выбора методики ценообразования могут быть учтены и использованы в практической деятельности на предприятии общественного питания ООО «Юность».

Научной и методической основой бакалаврской работы послужили работы отечественных авторов, которые излагали свои теоретические и методические основы организации маркетинга и инструментария предпринимательства, как Багиев, Г.Л., Здоров, А.Б., Косолапов А.Б., Маренков, Н.Л.

Анализ динамики предприятия проводился на основе отчетной документации, рейтинговых таблиц, бухгалтерского баланса, отчета о прибылях и убытках.

Основные идеи, выводы и рекомендации в работе формулируются с учетом возможностей их практической реализации, на основе анализа, как теории, так и практики управления предприятием. Закономерным результатом данного подхода является возможность практического применения большинства результатов исследования в любой другой организации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ В РЫНОЧНЫХ УСЛОВИЯХ

1.1 Сущность и структура ценообразования

Цена – многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены зачастую влечет за собой серьезные социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы. Цена является важным инструментом рыночной экономики. Цена может определяться как то количество денег, которое затрачивает продавец за произведенный или реализуемый им продукт или услугу. При всем этом цена должна удовлетворять и интересы продавца и покупателя. Поэтому экономические отношения между продавцом и покупателем заключают в себе согласие, при котором продавец согласен продать, а покупатель по данной цене согласен купить. В связи с этим цена всегда имеет две границы: максимальную (верхнюю) и минимальную (нижнюю).

Максимальная граница количественно определяется спросом, а минимальная – издержками производства и обращения. Для производителя цена товара – это стоимость всех его затрат. Поэтому часто в экономической литературе цена определяется как денежное выражение стоимости товара или услуги. В практике хозяйствования цена может не совпадать со стоимостью затрат, поэтому это отклонение используется для управления ценами на предприятии.

Цены обеспечивают предприятию запланированную прибыль,[1] конкурентоспособность продукции, а также спрос на эту продукцию. Через цены осуществляются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в итоге скажется и на объемах производства, и на финансовом состоянии предприятия. Также в условиях конкуренции иногда допустимо применять убыточные цены для завоевания новых рынков сбыта, вытеснения конкурирующих фирм и привлечения новых потребителей. Предприятие с целью внедрения на новые рынки иногда сознательно идет на снижение выручки от продаж продукции, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию. Если на себестоимость продукции предприятие может повлиять лишь в небольших пределах, поскольку гибкость предприятия ограничена, обычно, разбросом цен на сырье, материалы, полуфабрикаты и рабочую силу, то цену реализации на свою продукцию предприятие может устанавливать в практически неограниченных пределах, что не влечет за собой обязательств потребителя приобретать продукцию предприятия за назначенную им цену.

Цены и вся их совокупность, представляют собой индивидуальную, личную, общественную и социальную категорию. Они регулируют как отдельные покупки и продажи товаров потребителям, так и экономические процессы: производство, распределение товаров, обмен или потребление благ, оказание услуг.

Значение цены для предприятия определяется функцией цены. Функция – это способ реализации в реальной действительности внутренней глубинной сущности экономической категории.

На рисунке 1 представлены основные функции цены.

Функции цены

Учетная

Измерительная

Распределительная

Стимулирующая

Балансирования спроса и предложения

Рисунок 1 – Функции цены

Функция цены[2] является внешним проявлением ее внутреннего содержания. Существует несколько функций цены:

- учетная функция. Данная функция заключается в том, что цены, являясь денежным выражением стоимости, показывают, во что обойдется обществу удовлетворение конкретной потребности в какой-либо продукции. Цена измеряет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара, характеризует, с какой эффективностью используется труд;

- стимулирующая функция. Значение данной функции определяется в оказываемом воздействии на производство и потреблении разных товаров. Цена стимулирует производителя через уровень заключенной в ней прибыли. В результате цены способствуют или препятствуют росту выпуска и потребления различных товаров. Стимулирование происходит путем повышения доли прибыли в цене, надбавок и скидок с основной цены. Стимулирующей функцией обладает такая рыночная цена, которая позволяет производителю выгодно продавать свой товар. Стимулирующая функция означает, что посредством системы цен реализуются экономические интересы всех участников воспроизводства и общества в целом. Особую значимость приобретает это в условиях рыночной экономики, когда на первое место выходят экономические методы управления. Огромную роль стимулирующая функция играет в решении социальных проблем, когда создаются благоприятные условия для потребления товаров первой необходимости через минимальные цены на них;

- распределительная функция. Эта функция связана с возможностью отклонения цены от стоимости под воздействием множества рыночных факторов. Цены выступают инструментом распределения и перераспределения национального дохода между отраслями экономики, ее секторами, различными формами собственности, регионами, фондами накопления и потребления, различными социальными группами населения. Благодаря этой функции цены, решаются также социальные задачи общества;

- измерительная функция. Цена обслуживает оборот товаров и обеспечивает реализацию экономических интересов всех относительно самостоятельных участников товарного оборота: производителя, посредника, потребителя. В таком качестве цена выступает как количество денег (товаров или услуг), уплачиваемое и получаемое за единицу товара или услуги. Благодаря цене, получается измерить, определить количество денег, которое покупатель должен заплатить, а продавец – получить за проданный товар (продукцию или услугу). Если знать цену разных товаров, услуг и количество продаваемых и покупаемых товаров, можно определить величину денежного платежа за продукцию (товар или услугу). Зная цену рабочей силы, труда, можно определить размер заработной платы на предприятии, в отрасли. Сравнивая цены различных товаров, можно их распределить на дорогие и дешевые. Если цены учитывают полезность, то по соотношению таких цен можно судить о соотношении полезности разных товаров. Вышесказанное говорит о том, что цена выполняет соизмерительную функцию, с помощью которой сопоставляются между собой ценности разных товаров;

- функция балансирования спроса и предложения. Через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена должна заинтересовать производителя в повышении качества и расширении ассортимента необходимых рынку товаров, пользующихся спросом. Спрос выражает потребность в товаре со стороны покупателя с учетом имеющихся у него возможностей купить товар. При прочих равных условиях количество приобретаемых товаров зависит от уровня цен на них. Чем выше цена, тем меньше товаров будет куплено покупателем, и объем проданных товаров снизится. Спрос на товары увеличивается с уменьшением цены. При повышении спроса, когда имеет место дефицит товаров, цены на них неизбежно растут. При избытке товаров их продажа возможна лишь при снижении цен. Уравновешивающую функцию между спросом и предложением выполняет цена, она стимулирует увеличение предложения при нехватке товаров и понижает спрос при избытке товаров.

Между различными функциями цены имеется взаимосвязь, которая бывает как взаимодополняющей, так и противоречивой. Стимулирующая функция цены содействует реализации функции сбалансированности спроса и предложения, способствует наращиванию производства товаров, пользующихся спросом. Цена может играть и противоположную роль, способствуя сокращению предложения товаров. Это приводит к балансированию спроса и предложения, когда предложение превышает спрос. Распределительная функция действует взаимно с функцией цены в качестве средства оптимизации размещения производства, способствовать переливу капиталов в те сферы хозяйства, в которых имеется повышенный спрос на конкретные группы товаров и характерна высокая норма прибыли. Учетная функция вступает в противоречие со всеми функциями, так как в рыночных условиях цены часто существенно отклоняются от издержек производства и реализации. Поэтому взаимосвязи между различными функциями цены должны быть предметом специальных маркетинговых исследований.

Цена и ценообразование – центральные элементы рыночной экономики. Цены обслуживают весь оборот по приобретению и реализации товаров. Вопросы ценообразования стоят на первом месте для любой компании на разных уровнях менеджмента и профессиональной деятельности: потребитель, его потребности, интересы и пожелания становятся отправной точкой для принятия различного рода решений.

Ценообразование[3] – процесс формирования цен на товары и услуги. Существуют две основные модели ценообразования:

- рыночное ценообразование, которое функционирует на основе взаимодействия между спросом покупателей и предложением продавцов на рынке того или иного товара;

- централизованное государственное образование – определение цен государственными органами, при котором в рамках затратного ценообразования в основу закладываются издержки производства и обращения.

От уровня цен зависят коммерческие результаты. Факторами, определяющими колебания цен вверх или вниз от стоимости товара, разделяются на:

- внутренние, зависящие от самого производителя, от деятельности его руководства и коллектива;

- внешние, не зависящие от предприятия.

К внутренним факторам относятся:

- уровень рекламы;

- специфика производимой продукции;

- особенности производственного процесса;

- рыночная стратегия и тактика производителя;

- специфика жизненного цикла продукции

- длительность продвижения товара от производителя до потребителя;

- уровень и динамика инфляции и другое.

Таким образом, ценовая политика[4] заключается в том, чтобы устанавливать на продукцию (товар или услугу) такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи. Ценообразование должно быть систематическим и стратегическим. В настоящее время, в условиях перехода к рыночным отношениям, важность работы по выработке правильной ценовой стратегии становится ключевым.

1.2 Ценовые стратегии ценообразования предприятия

Цена – это единственный элемент маркетинга, который обеспечивает предприятию реальный доход. Рыночная цена не является независимой переменной, ее значение зависит от значения других элементов маркетинга, а также от уровня конкуренции на рынке и общего состояния экономики. В основном все элементы маркетинга также изменяются (например, при увеличении дифференциации продукции с целью максимально поднять цену или разницу между ценой и себестоимостью).

Главной целью стратегии ценообразования в рыночной экономике является получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд потребителя путем наилучшего сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии. Поэтому, при разработке ценовой стратегии любое предприятие должно определить для себя ее главные цели, такие как: доведение до максимальной отметки выручки, цены, объемов реализации продукции или конкурентоспособности при обеспечении определенной рентабельности Р, % , которую вычисляют по формуле[5] (1.1):

Р = (П / В ) x 100%, (1.1)

где: П – прибыль чистая, в тыс. руб;

В – выручка, в тыс. руб.

Отсутствие четко определенной ценовой стратегии способствует неопределенности в принятии решений, может привести к несогласованности этих решений и иметь последствием ослабление позиций предприятия на рынке, потери в выручке и прибыли. Структура ценовой стратегии состоит из стратегии ценообразования и стратегии управления ценами. Стратегия ценообразования позволяет определить с позиций маркетинга уровень цен и предельные цены на отдельные группы продукции, ценообразование всегда следует проводить с учетом номенклатуры и качества продукции, ее полезности, значимости и покупательной способности потребителей и цен конкурентов.

Стратегия управления ценами – это комплекс мер по поддержанию условных цен при фактическом их регулировании в соответствии с разнообразием и особенностями спроса, конкуренции на рынке [8].

На рисунке 2 представлена схема разработки стратегии ценообразования.

Основные факторы ценообразования

Выбор цели

Потребители

Общая политика ценообразования

Правительство

Ценовая стратегия

Каналы сбыта

Реализация стратегии

Конкуренты

Издержки

Приспособление цен

Рисунок 2 – Схема разработки стратегии ценообразования

Основные этапы разработки ценовой стратегии:

- Анализ цен, который позволяет определить определены ли ценовые нормы; учтена ли характеристика потребителей; обоснована ли дифференциация цен; учтена ли возможная тенденция изменения цен; достаточно ли ценовые нормы связаны с другими маркетинговыми средствами; учтена ли гибкость спроса при установлении цен; учтена ли реакция конкурентов на цену данного вида продукции; соответствует ли цена имиджу продукции; определение задач ценовой стратегии; предусматривается ли дифференциация цен (по регионам, категориям потребителей, временам года).

- Установление целей и направлений ценообразования. Цели ценообразования – прибыль, выручка, поддержание цен, противодействие конкуренции; направления ценообразования – по уровню цен, регулированию цен, системе скидок.

- Окончательное принятие решения по ценовой стратегии. На каждом типе рынков с учетом задач, стоящих перед предприятием и складывающейся конъюнктуры, ценообразованием могут быть решены следующие задачи:

- обеспечение плановой нормы прибыли, гарантирующей конкурентоспособность и быструю реализацию продукции предприятия, но это может привести к тому, что цена перестанет играть положительную роль в маркетинге;

- создание денежного запаса. Если у предприятия существуют проблемы со сбытом продукции, приток денег может стать важнее прибыли. На современном рынке такое положение характерно для многих предприятий в отношении «живых» денег;

- обеспечение заданного объема продаж, когда ради удержания долговременной позиции на рынке и увеличения объемов реализации можно пожертвовать долей прибыли. Положительной считается ситуация, когда продукция одновременно и качественные преимущества перед продукцией конкурентов. В таком случае, после завоевания определенной доли рынка можно со временем увеличить цены. Крайней формой такой политики является «исключающее» ценообразование, которое заключается в установлении настолько низкой цены, что приводит к уходу с рынка части конкурентов;

- завоевание престижа: наиболее эффективная мера в тех случаях, когда потребитель сомневается в определении разницы в качестве продукции конкурентов. Престижная цена должна принадлежать продукции, которая соответствующим образом рекламируется и продвигается на рынок;

- полное использование производственных мощностей за счет «непикового» ценообразования. Данная задача эффективна там, где сложились высокие «установившиеся» и низкие «меняющиеся» цены, где спрос колеблется с определенной периодичностью (например, природные ресурсы, транспорт). Когда спрос невысок, необходимо его стимулировать, оценивая продукцию более высоко, чем переменную составляющую спроса.

Проблема ценообразования стоит на первом месте в системе рыночных отношений. После проведения в России рыночных реформ, предприятия в основном применяют свободные (рыночные) цены, величина которых определяется спросом и предложением. Они могут меняться на одну и ту же продукцию в зависимости от объема продаж или условий оплаты. Зачастую, чем больший объем продаж приходится на одного потребителя, тем ниже отпускная цена единицы продукции. Практика деятельности предприятий в условиях рыночной экономики[6] выработала определенные стратегии[7] в области установления цен, наиболее распространенные из них:

- стратегия ценообразования, основанная на ценности товара (стратегия «снятия сливок»). Данная стратегия заключается в установлении высокой цены на товар на небольшом участке рынка и «снятия сливок» в виде высокой рентабельности продаж. Цена держится на высоком уровне для того, чтобы новые покупатели, входящие в данный участок рынка, выходили на качественно новый, более высокий уровень. Применение данной стратегии является возможным при преимуществе данной продукции (товара или услуги) над аналогами или его уникальности;

- стратегия следования за спросом. Эта стратегия имеет сходство со стратегией «снятия сливок», но вместо удерживания цены на постоянном высоком уровне и убеждения покупателей выйти на новый уровень потребления, цена под строгим контролем снижается. Зачастую товар получает незначительные изменения в дизайне и возможностях, чтобы значительно отличаться от предыдущих моделей. Чтобы соответствовать снижению цены, иногда приходится менять внешний вид товара, мероприятия по стимулированию его сбыта, упаковку или способ распределения. Цена удерживается на каждом новом сниженном уровне достаточно долгое время, чтобы удовлетворить весь существующий спрос, но как только объем продаж начинает существенно сокращаться, следует готовиться к следующему снижению цены;

- стратегия проникновения. Сущность данной стратегии является установление очень низкой цены для проникновения и развития деятельности на новом рынке в кратчайшие сроки, для того, чтобы обезопасить преимущества в расходах от объема производства. Такая стратегия не подходит для небольших компаний, так как они не имеют нужных объемов производства, а розничная торговля конкурентов может быстро и жестко отреагировать на такие действия;

- стратегия устранения конкуренции. Стратегия устранения конкуренции имеет сходство со стратегией проникновения, но используется для других целей. Она предназначена для того, чтобы не дать потенциальным выйти на рынок, добиться максимального объема продаж прежде, чем на рынок выйдет конкурент. Поэтому цена, при данной стратегии, устанавливается предельно близко к расходам, что приносит небольшую прибыль и оправдывается только большим объемом продаж. Небольшая компания могла бы придерживаться данной стратегии для концентрирования своей деятельности на малом участке рынка: быстро выйти на него, быстро получить прибыль и также быстро покинуть этот участок;

- запрещенные стратегии. Существует ряд стратегий, которые предприятию не рекомендуется применять, так как они либо запрещены государством, либо идут в разрез с этикой рынка. Последствиями применения таких стратегий могут быть применение санкций государственными органами или ответные меры конкурентов. К перечню запрещенных стратегий относятся:

- Стратегия монополистического ценообразования – направление на установление и поддержание монопольно высоких цен (запрещена законодательством).

- Стратегия демпинговых цен, сознательно заниженным предприятием по сравнению со сложившимся рыночным уровнем цен с целью получения крупных преимуществ в отношении своих конкурентов. Такая стратегия ценообразования относится к монополистической деятельности.

- Стратегии ценообразования, основанные на соглашениях хозяйствующих субъектов, ограничивающих конкуренцию – в том числе соглашения, направленные на установление цен, скидок, надбавок, наценок, повышение, снижение или поддержание цен на аукционах и торгах, ограничение доступа на рынок, отказ от заключения договоров с определенными продавцами или покупателями.

- Стратегии ценообразования, ведущие к нарушению установленного нормативными актами порядка ценообразования.

- Стратегии ценообразования, преследующие спекулятивные цели.

Каждая из вышеперечисленных стратегий может быть связана с высокими и низкими ценами.

Применение политики высоких цен оправдано при соблюдении следующих условий:

- продукция (товар или услуга) уникальна или надежно охраняема патентами;

- продукцию (товар или услугу) сложно разработать или производить;

- цена не является решающим фактором для покупателей данного товара;

- размер рынка слишком мал, чтобы привлечь конкурентов;

- требуется много усилий, чтобы обучить потенциальных покупателей пользоваться данным товаром;

- у компании ограниченные финансовые источники и нет возможности отыскать дополнительные средства.

Применение политики низких цен[8] рекомендуется в условиях, противоположных указанным. Это значит, что если имеются некоторые из вышесказанных условий, то имеет место рассмотрение возможности применения соответствующей политики ценообразования. Стратегические подходы к формированию уровня и изменению цены обеспечивают долгосрочную прибыльность от продажи товара.

Тактическое ценообразование[9] – это краткосрочные, не противоречащие выбранной ценовой стратегии меры по стимулированию спроса в зависимости от конъюнктуры, сервисных возможностей, стереотипов покупательского поведения. Тактическое ценообразование подразумевает несколько вариантов и видов установления цен по какому-либо признаку.

- Установление цен по географическому принципу предполагает установление фирмой разных цен для потребителей в разных частях страны. Доставка товаров далеко находящемуся клиенту обходится фирме дороже, чем доставка клиенту, расположенному поблизости:

- установление цены ФОБ (цена франко-борт, которая включает цену товара, транспортные и другие расходы, страховку до погрузки на борт транспортного средства, цену погрузки) в месте происхождения товара. Товар передается перевозчику в одном месте и по одной установленной цене, а доставку оплачивает клиент. Данный метод считается самым справедливым приемом оценки транспортных расходов, так как каждый раз заказчик платит сам за себя. Недостаток лишь в том, что для клиентов из удаленных районов товар дорог;

- установление единой цены с включенными в нее расходами по доставке. Этот метод является полной противоположностью предыдущего метода. Суть метода заключается в том, что фирма взимает единую цену со всех клиентов, в которую входит средняя сумма транспортных расходов;

- установление региональных цен. При данном подходе цены устанавливают дифференцированно по регионам страны. Этот метод является комбинацией двух предшествующих;

- установление цен приблизительно базисному пункту. Продавец выбирает ряд городов в качестве базисных пунктов, устанавливает в них цены и взимает со всех заказчиков транспортные расходы в сумме, равной стоимости доставки с этих пунктов;

- установление цен с принятием на себя расходов по доставке. Продавец, заинтересованный в поддержании деловых отношений с конкретным покупателем или с определенным географическим районом, может воспользоваться методом установления цен с принятием на себя расходов по доставке. В этом случае, чтобы обеспечить поступление заказов, продавец частично или полностью принимает на себя фактические расходы по доставке товара. Этим методом пользуются для проникновения на новые рынки, а также для удержания своего положения на рынках с обостряющейся конкуренцией.

- Установление цен со скидками и зачетами. В качестве вознаграждения потребителей за выгодные для фирмы действия устанавливаются различные скидки и ценовые зачеты:

- скидки за платеж наличными. Под скидкой за платеж наличными в развитых странах понимают уменьшение цены для покупателей, которые оперативно оплачивают счета. Например, платеж должен быть произведен в течение 30 дней, но покупатель может вычесть из суммы платежа 2%, если расплатится в течение 10 дней. Скидка должна предоставляться всем покупателям. Скидки способствуют сокращению долгов и расходов на товарные кредиты. В российских условиях платежи банкнотами или предоплата играют ту же роль и вознаграждаются скидкой;

- скидка за количество покупаемого товара. Под скидкой за количество покупаемого товара понимают уменьшение цены для покупателей, которые приобретают большое количество товара. Типичным примером является условие «10 рублей за штуку при покупке не менее чем на 100 рублей» против 11 рублей при покупке в розницу. Скидки за количество должны предлагаться всем заказчикам и не превышать суммы экономии издержек продавца в связи со сбытом больших партий товара. Экономия складывается за счет сокращения издержек по продаже, поддержанию запасов и транспортировке товара;

- функциональные скидки. Функциональные скидки, или скидки торговли, производители предлагают службам товародвижения, выполняющим определенные функции по продаже товара, его хранению, ведению учета. Производитель может предлагать разные функциональные скидки разным торговым каналам, поскольку они оказывают ему различные по характеру услуги, но он обязан предлагать единую скидку всем службам, входящим в состав отдельного канала;

- сезонные скидки. Под сезонной скидкой понимают уменьшение цены для потребителей, совершающих внесезонные покупки товаров или услуг. Сезонные скидки позволяют продавцу поддерживать более стабильный уровень производства в течение всего года;

- зачеты. Под зачетами понимают другие виды скидок с прейскурантной цены. Например, товарообменный зачет, то есть уменьшение цены нового товара при условии сдачи старого. Товарообменный зачет наиболее часто применяется при торговле автомобилями и другими товарами длительного пользования.

- Установление дискриминационных цен. При установлении дискриминационных цен фирма продает один и тот же товар по разным ценам, в разных формах: с учетом разновидностей покупателей, вариантов товара, места и с учетом времени.

- Установление цен для стимулирования сбыта. При определенных обстоятельствах на отдельные товары назначают цены много ниже прейскурантных. Цены для стимулирования сбыта предлагают в разных формах:

- «убыточные лидеры». Универмаги устанавливают на некоторые низкие цены ради привлечения покупателей в магазин в надежде, что они заодно приобретут и другие товары с обычными наценками;

- дешевые распродажи. Когда торговля идет слабо, продавцы пользуются низкими ценами для привлечения клиентов;

- скидки. Иногда производители предлагают скидки потребителям, покупающим товар у дилеров. Эти скидки используются как средство сокращения товарных запасов.

- Инициативное снижение цен. Фирма выступает инициатором снижения цены и в тех случаях, когда пытается с помощью низких цен добиться доминирующего положения на рынке.

- Инициативное повышение цен. Одной из главных причин, вызывающих повышение цен, является инфляция.

Рассмотренные стратегии не исчерпывают всего спектра существующих возможностей выбора стратегии, они демонстрируют варианты стратегий ценообразования предприятия. В целом видно, что стратегия ценообразования предприятия разрабатывается с учетом различных критериев, набор которых может быть весьма широк.

1.3 Основные методы ценообразования

Ценообразование – это процесс образования и формирования цены на продукцию (товар или услугу), характеризуемый методами и способами установления цен в целом, относящимися ко всем товарам. От верного выбора метода ценообразования зависит достижение целей компании и ее развитие в перспективе. На рисунке 3 можно увидеть методы ценообразования.

Метод с ориентацией на спрос

Затратное ценообразование

Методы ценообразования

Полные (или средние) затраты на пр-во продукции

Следование за конкурентом

Выявление уровня цен с помощью маркетинговых исследований для максимизации прибыли

Выбор цены конкурентов за основу ценообразования

Структурная аналогия

Установление цены

Прямые затраты

Расчет цены

Рисунок 3 – Методы ценообразования

На рисунке 3 предложены методы ценообразования более подробно:

- затратное ценообразование, которое принимает в качестве отправной точки фактические затраты (издержки) организации на производство, реализацию и пост-сопровождение услуги;

- следование за конкурентом, которое означает использование стратегии и тактики ценообразования наиболее успешно работающих конкурентов;

- методы с ориентацией на спрос, которые включают в себя ценностное ценообразование, обеспечивающее получение прибыли за счет достижения оптимального соотношения «ценность/затраты».

Затратный метод ценообразования[10] самый популярный в большинстве коммерческих организаций в настоящее время, на которое ориентировано и современное российское законодательство. Основными причинами популярности данного метода является привязка цены к затратам на производство товара упрощает решение задачи; при использовании данного метода компаниями какой-либо отрасли их цены оказываются схожими (сходные или совпадающие цепочки поставок), а конкуренция вследствие этого, сводится к минимуму; данный метод является более справедливым по отношению к покупателю продукции (товара или услуги).

Суть затратного метода заключается в учете издержек и установлении таких цен на продукцию, которые бы обеспечили окупаемость издержек и нормативный уровень прибыльности. Основным преимуществом затратного метода ценообразования считается гарантированный уровень прибыльности и простота. Простота – понятие условное, поскольку методы предполагают наличие достоверной и полной информации об издержках, приходящихся на единицу продукции. Чтобы получить такую информацию, необходимо наладить систему управленческого учета, и также сложно определить адекватный носитель единицы цены и стоимость работы. Существует несколько затратных методов, определяющих цену по принципу «издержки плюс прибыль»:

- Затратный метод с учетом полных (или средних) издержек на производство продукции, основанный на определении полной себестоимости, включающий как переменные, так и постоянные издержки. Суть метода состоит в суммировании совокупных издержек: переменные плюс постоянные, и прибыли, которую предприятие рассчитывает получить. Преимущество данного метода – простота и удобство (у производителя всегда имеются данные о собственных затратах). Недостатками данного метода являются:

- при установлении цен не принимаются во внимание спрос на продукцию и конкуренция на рынке, поэтому может случиться так, что продукция по данной цене не будет пользоваться спросом;

- любой метод отнесения на себестоимость товара постоянных накладных расходов, которые являются расходами по управлению предприятием, а не расходами для производства данного товара, является условным.

- Метод прямых (предельных) затрат основывается на установлении цены путем добавления к переменным затратам определенной надбавки – прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции, такая разница называется «добавленной» или «маржинальной» прибыли. При правильном подходе переменные (прямые) издержки[11] должны являться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. Продажа товара по цене, рассчитанной по такому методу, наиболее эффективна на стадии насыщения, когда нет роста продаж, и предприятие хочет сохранить объем сбыта на установленном уровне.

- Метод расчета цены на основе анализа безубыточности и обеспечения целевой прибыли, который основывается на том, что предприятия стремятся установить цену на свою продукцию на том уровне, который бы обеспечивал получение планируемого объема прибыли. Точка безубыточности – это точка пересечения кривой общей выручки к кривой общих затрат. В точке безубыточности объем прибыли равен нулю. Основным недостатком данного метода является то, что не учитывается взаимосвязь цены продукции и фактического спроса.

- Метод установления цены на основе анализа рентабельности и инвестиций. Основной целью этого метода является оценка полных затрат при различных программах производства продукции и определение объема выпуска, реализации которой по определенной цене позволит окупить соответствующие капиталовложения. Устанавливаемая надбавка к издержкам производства включает процент дохода на инвестированный капитал.

- Метод структурной аналогии.[12] Суть данного метода заключается в том, что при установлении цены новой продукции определяют структурную формулу цены по ее аналогу. Для этого используют фактические или статистические данные о доле основных элементов в цене или себестоимости аналогичной продукции. если есть возможность точно определить для новой продукции один из элементов цены, например, материальные затраты или нормы расхода, то перенося структуру аналога на новую продукцию, можно рассчитать ориентировочную цену. В российской практике затратные методы применяются при установлении цен на:

- принципиально новую продукцию, когда ее невозможно сопоставить с выпускаемой продукцией, и недостаточно известна величина спроса;

- продукцию, производимую по разовым заказам с индивидуальными особенностями производства (строительные, проектные работы, опытные образцы);

- товары или услуги, спрос на которые ограничен платежеспособностью населения (ремонтные работы, продукты первой необходимости).

Метод ценообразования с ориентацией на конкурентов. Предприятие может выбрать цены конкурентов как отправную точку для ценообразования. Имея информацию о ценах конкурентов, предприятие принимает решение, устанавливать ей цены выше, ниже или оставить на таком же уровне. Данный метод позволяет уйти от ценовой конкуренции, и он достаточно прост. Недостатками метода с ориентацией на конкурентов является то, что у разных организаций могут быть разные издержки, поэтому цены, которые позволяют одной организации процветать, могут привести другую к банкротству. Величина издержек зависит от размера предприятия и множества других индивидуальных факторов.

Крупные предприятия добиваются снижения издержек за счет централизованной закупки расходных материалов и оборудования крупными партиями, тем временем маленькие компании могут иметь преимущество за счет меньшего количества персонала и меньших помещений, следовательно, требующих меньших расходов на аренду и содержание. Информация о затратах носит строго конфиденциальный характер, поэтому компании делают все, чтобы она не попала в руки конкурентов. Ориентируясь на цену конкурентов, организация не может учесть неценовые различия. Использование данного метода является более проблематичным, когда цена не отражает ценности продукции (товаров или услуг).

Метод ценообразования с ориентацией на спрос. Такие методы дорогие и сложные. Для их практического применения необходим квалифицированный персонал, но эти методы ценообразования позволяют учесть отсутствие референтных цен у потребителей и их чувствительность к неценовым факторам.

К методу ценообразования с ориентацией на спрос относится метод установления цен на основе общего прогноза объема продаж при заданных ценах. Его использование предполагает возможность определения объемов продаж при заданных уровнях цен при помощи маркетинговых исследований и выявление того уровня цен, который позволит организации получать максимальную прибыль и достигать маркетинговых целей.

Еще один метод, относящийся к данной группе, это метод установления цен[13] на основе воспринимаемой ценности товара. Для его применения необходимо учитывать, что ценность воспринимается разными людьми по-разному из-за различия в их внутренних ценностях и вкусах, знаниях об услуге, финансовом положении. Существует четыре основных значения воспринимаемой ценности:

- ценность – это низкая цена;

- ценность – это качество, которое я получаю за деньги, которые я плачу;

- ценность – выполнение всех моих требований относительно услуги;

- ценность – это то, что я получаю за то, что я плачу.

В зависимости от того, какое значение ценность имеет для целевых потребителей организации, используются разнообразные варианты комплексной модели воспринимаемой цены, качества и ценности. Основным понятием данной схемы является воспринимаемая ценность – оценка потребителем полезности конкретной услуги, основанная на оценке выгод для получения услуги и того, чем придется поступиться для получения данной услуги.

Таким образом, подводя итог первой главе, можно сделать вывод о том, что весь процесс работы в области цен и ценовой стратегии своей отправной точкой имеет определение миссии и перспективной линии развития предприятия, и в ходе ее практической реализации любые действия в формировании и применении цен согласуются со стратегической линией компанией, со всеми изменениями, которым она подвергается в рамках жизнедеятельности на рынке. В целях разработки качественной стратегии[14] предприятию необходимы налаженный сбор информации о рынке, его исследования, подготовка и предложение новых товаров, а также оптимальная организация их сбыта. Процесс планирования не реализуется сам по себе, его необходимо организовывать и формировать.

Ценообразование[15] предопределяет цену, поэтому чаще всего цены видно, а ценообразование скрыто от нас. В новых условиях возникла необходимость правильной ориентации в ценовой конъюнктуре рынка и проведении собственной, эффективной для предприятия ценовой политики. Цена оказалась таким параметром, от которого во многом стало зависеть благополучие предприятия, размеры его доходов и расходов.

ГЛАВА 2. АНАЛИЗ ЦЕНООБРАЗОВАНИЯ НА ПРЕДПРИЯТИИ ООО «ЮНОСТЬ»

2.1 Организационная структура предприятия ООО «Юность»

Общество с ограниченной ответственностью ООО «Юность» было создано 25 февраля 2005 года в г. Москве. Форма собственности – частная. Вид деятельности – деятельность ресторанов, кафе, бар, кинопоказ.

Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный счет в банке. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание места нахождения Общества, и вторую печать для документов. Общество является коммерческой организацией, имеет статус малого предприятия.

В ООО «Юность» применяется система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. У данного предприятия вид деятельности – деятельность ресторанов и кафе.

Торговый зал в ООО «Юность» - 130 квадратных метров. Согласно Налоговому кодексу Российской Федерации гл. 26.3, ст. 346.26., п. б. система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Штатный состав персонала составляет 43 человека, из них:

- работники, занимающие должность руководителей – 5 человек (директор, главный бухгалтер, заместитель директора по техническому обеспечению, заместитель директора по производству и продажам и заместитель директора по финансам);

- специалисты – 3 человека;

- рабочие – 35 человек.

На предприятии выплачиваются социальные гарантии, льготы и компенсации.

Структура управления предприятием – линейно-функциональная. Под структурой управления организацией понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие единого целого. Элементами структуры являются отдельные работники, службы и другие звенья аппарата управления.

Руководящим звеном на предприятии является директор. Директор имеет четырех заместителей, в подчинении которых находятся отделы, выполняющие определенные функции.

Деятельность отдела маркетинга направлена на организацию комплекса мероприятий по обеспечению эффективного сбыта и материально-технического обеспечения производства продукции, выпускаемой предприятием.

Служба организационного и кадрового развития осуществляет контроль над использованием фонда заработной платы, организует разработку штатных расписаний. Подготавливает предложения по улучшению материального стимулирования сотрудников. В функции технической службы входит осуществление контроля и надзора за охраной труда, а также соблюдение в учреждении правил, норм и инструкций по вопросам охраны труда. Отдел финансовой службы возглавляет главный бухгалтер.

В процессе своей деятельности работники предприятия руководствуются действующим законодательством Российской Федерации, нормативно-правовыми актами Российской Федерации, санитарными нормами и правилами: «Правилами производства и реализации продукции», «Правила производства и безопасности труда». Также руководствуются правилами пожарной безопасности и экологическими нормативами, правилами внутреннего трудового распорядка, должностными инструкциями.

У предприятия ООО «Юность» слаженно работает система поставок, хорошо функционируют связи с поставщиками, поэтому доставка продуктов и необходимых для торговли товаров происходит без перебоев.

Для успешной работы предприятие разрабатывает рекламу своей продукции: телевизионную, радио - и в газетных изданиях.

Ценообразование в общественном питании имеет свои особенности, связанные со спецификой хозяйственной деятельности предприятия. В отличие от предприятия розничной торговли, которые для покрытия расходов от реализации товаров включают торговую надбавку в розничные цены, предприятия общественного питания для возмещения производственных затрат и затрат по обслуживанию потребителей в розничную цену на продукцию предприятия общественного питания включается наценка к розничной цене. Конечная розничная цена блюд и иных изделий, приготавливаемых и реализуемых на предприятии питания, называют продажной ценой.

Таким образом, специфика ценообразования[16] в общественном питании заключается в том, что для возмещения затрат по производству, реализации и организации потребления кулинарной продукции, а так же получения прибыли, в продажные цены включается наценка.

При формировании цен на основе наценок в качестве источников доходов предприятий питания вступает наценка. Именно она образует валовой доход организации ООО «Юность», который предназначен для покрытия издержек обращения и производства, уплаты всех видов налогов, покрытия постоянных издержек, формирование чистой прибыли и перечисление ее в головную организацию.

Организации общественного питания, которые не ограничены в размере наценки, продажную цену на готовую продукцию устанавливают самостоятельно, исходя из конкретных условий деятельности: наличие конкурентов, покупательской способности предполагаемого потребителя данной продукции.

Предприятие ООО «Юность» одновременно осуществляют производство, реализацию и организацию потребления продукции собственного производства, занимаются продажей продукции, готовой к потреблению без какой-либо дополнительной обработки.

|

Цена |

|||||||||||||||||||

|

Себестоимость продукции |

Наценка |

||||||||||||||||||

|

Калькуляционные карты |

Налоги |

Валовой доход |

|||||||||||||||||

|

Постоянные издержки |

Чистая прибыль, переносимая головной организации |

||||||||||||||||||

Структура продажной цены на продукцию предприятия ООО «Юность» представлена на рисунке 4.

Рисунок 4 – Структура продажной цены на продукцию организации общественного питания ООО «Юность»

На рисунке 4 видно, что цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья в закупочных ценах в соответствии с рецептурой блюд, а остальные элементы – издержки общественного питания и прибыль, отражаются в цене косвенно, через наценку.

Таким образом, предприятие ООО «Юность» является организацией общественного питания, которая осуществляет свою деятельность с учетом выбора стратегий и методики ценообразования. Важнейшую роль играет правильность выбора ценовой стратегии и метода ценообразования для эффективного функционирования предприятия.

2.2 Ценовые стратегии и динамика цены предприятия ООО «Юность»

Разработка ценовой политики и стратегии предприятия предусматривает проведение ряда работ и расчетов. Определяется оптимальная величина затрат на производство и сбыт продукции предприятия, чтобы получить прибыль при том уровне цен на рынке, которого предприятие может достичь для своей продукции. Также устанавливается полезность продукции предприятия для потенциальных покупателей (потребительские свойства) и меры по обоснованию соответствия уровня запрашиваемых цен их потребительским свойствам.

Вся продукция и величина объема продаж продукции предприятия находится в таблицах – рейтингах продаж. В рейтинге продаж содержится информация о количестве и сумме продаж, благодаря которым становится возможным контроль продаж и при которых производство будет максимально прибыльным.

Установление цены на продукцию предприятие ООО «Юность» предполагает выбор стратегии высоких цен или стратегию «Снятия Сливок». Целью данной стратегии является получение сверхприбыли путем «снятия сливок» с тех покупателей, для которых новый товар имеет большую ценность и они готовы заплатить за него гораздо больше рыночной цены, приобретаемого продукта. Предприятие ООО «Юность» уверенно, что существует круг покупателей, которые предъявят спрос на дорогой товар. Высокая цена применима к новым, впервые появляющимся на рынке товарам, например, «мексиканские блюда», также к ним можно отнести товары, ориентированные на покупателей с достатком выше среднего, которых интересуют качество, уникальность товара, то есть на такой сегмент рынка, где спрос не зависит от динамики цен. Высокая цена также применима к новым товарам, по которым у фирмы нет перспективы долгосрочного массового сбыта, в том числе и по причине отсутствия необходимых мощностей.

Стратегия высоких цен оправдана на предприятии, так как существует гарантия отсутствия в ближайшее время заметной конкуренции на рынке, когда для конкурентов слишком высокими являются издержки освоения нового рынка (реклама, обучение персонала, приглашение специалистов с других регионов, освоение технологий приготовления).

Что касается методологии ценообразования, то предприятие ООО «Юность» использует затратный метод ценообразования, метод полных затрат или метод «маржинальной прибыли». Данный метод заключается в базирующейся на переменных затратах цене, к которой прибавляются определенные надбавки. Такие надбавки на предприятии носят название «наценка». Постоянные затраты при таком методе, не распределяются по отдельным видам продукции, а погашаются из разницы между суммой цен реализации и затратами на себестоимость. Эта разница называется «маржинальная прибыль».

При правильном подходе переменные издержки должны являться пределом, ниже которого предприятие не будет оценивать свою продукцию. На предприятии ООО «Юность» уровень переменных издержек зависит от уровня цен на продовольственные товары, так как эти товары являются сырьем для производства продукции. Немало важно и то, что на уровень переменных издержек влияют транспортные расходы, по доставке упаковки и некоторого вида сырья. Исходя из суммы прямых переменных затрат и определяется величина наценки (маржинальной прибыли) на единицу продукции и на весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль при реализации продукции.

Еще один метод, используемый для образования цены продукта (товара или услуг), метод розничных цен, распространяющийся на штучный товар (шоколад, напитки и другое в баре кинотеатра).

Наиболее сложным и важным в процессе определения структуры цены продукции является определение размера наценки. Размеры наценок могут дифференцироваться в зависимости от вида продукции (товаров), стоимости сырья, места, времени реализации и потребительского спроса.

Когда величина наценки на продукцию или на отдельные виды сырья и продуктов определена, исчисляют продажную цену на продукцию (блюда) с оформлением соответствующей калькуляционной карточки. Калькулирование продажной цены готовой продукции производит бухгалтер, на основании нормативов, установленных Сборниками рецептур.

Исчисление продажных цен на блюда и изделия в организации ООО «Юность» осуществляется в калькуляционных карточках, которые нумеруются и регистрируются в специальном журнале. В калькуляционных карточках указывают наименование блюда, номер рецептуры, название Сборника рецептур, дата составления калькуляции или ее изменения, выход блюда в готовом виде и цена порции. Расчет стоимости блюда (изделия) производится исходя из стоимости сырья (с учетом наценки), расходуемого на 1 кг изделий. Затем умножением общей суммы стоимости набора сырья на определенный процент наценки определяется цена одной порции. При использовании стандартного сырья, но отличающегося кондицией от предусмотренного в рецептурах, норма вложения сырья должна быть пересмотрена и определена в соответствии с таблицами, приведенными в приложениях Сборника рецептур блюд.

В случаях поступления нестандартного сырья или сырья новых видов, неучтенных в таблицах Сборника рецептур, нормы отходов и потерь при технологической обработке этого сырья определяются предприятием самостоятельно путем контрольных проработок. При этом технологом составляется акт, в котором фиксируются проценты отходов и потерь при технологических обработках. Далее проводится расчет нормы закладки сырья для включения ее в калькуляцию стоимости блюда (см. Приложение Б).

Для того чтобы определить правильность выбора данных стратегий предприятием ООО «Юность», необходимо провести анализ себестоимости продукции, динамику постоянных затрат, динамику цен и динамику финансовых показателей предприятия.

Динамика себестоимости. Себестоимость предприятия включает в себя: издержки на материалы, накладные, расходы, энергию, заработную плату, амортизацию. Переменные затраты – это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства продукции. На предприятии ООО «Юность» к переменным затратам можно отнести: сдельная заработная плата производственных рабочих, прямые материальные затраты, услуги.

Также особенностью предприятия ООО «Юность» является то, что к переменным затратам относятся и транспортные расходы, так как предприятия общественного питания с системой налогообложения имеют право относить транспортные расходы к переменным затратам. Чтобы провести анализ динамики себестоимости предприятия, потребуются данные рейтинга продаж за 2016г., 2017г., 2018г., представленных ранее в Приложении Б.

Динамику себестоимости предприятия ООО «Юность» можно рассмотреть в таблице 2.1, где представлены показатели себестоимости за 2016, 2017 и 2018 года.

Таблица 2.1- Динамика себестоимости на предприятии ООО «Юность»

|

Показатели |

Период |

Изменение, % |

Период |

Изменение, % |

Период |

Изменение, % |

|||

|

2016 год |

2017 год |

2017 год |

2018 год |

2016 год |

2018 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Себестоимость тыс. руб. |

8703 |

12687 |

46 |

12687 |

14256 |

13 |

8703 |

14256 |

64 |

|

Наценка, % |

194 |

199,8 |

3 |

199,8 |

207,8 |

4 |

194 |

207,8 |

7 |

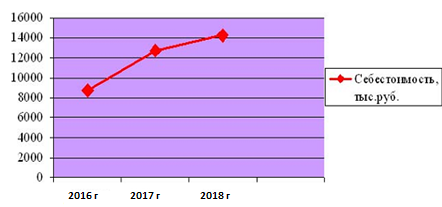

Проанализировав данные таблицы, можно сделать вывод о том, что себестоимость в 2017 году, по сравнению с 2016 годом, увеличилась на 46%, в 2018 году, по сравнению с 2016 годом, увеличилась на 13%. Значительному росту в данный период препятствовал мировой финансовый кризис. Но за период с 2016 года по 2018 год увеличение себестоимости составило 64%. Все это говорит о повышении спроса, увеличении цен на сырье, о расширении ассортимента производимой продукции.

Наглядно динамика себестоимости представлена на рисунке 5.

Рисунок 5 – Динамика себестоимости продукции предприятия ООО «Юность»

На рисунке видно, что в период с 2016 года по 2017 год себестоимость имела больший рост, чем за период с 2017 года по 2018 год, повышение цен на продукты, транспортные расходы, появление новой продукции, которая не успела себя зарекомендовать.

Динамика постоянных затрат. Постоянные затраты – это производственные затраты, которые остаются практически неизменными в течение отчетного периода и не зависят от деловой активности предприятия, даже при изменении объемов производства (продаж) они не изменяются.

Постоянные затраты можно разбить на две группы:

- затраты, определяемые в основном мощностью предприятия;

- затраты управления (расходы на рекламу, исследования, на проведение консультаций, на повышение квалификации сотрудников).

На предприятии ООО «Юность» в постоянные затраты включаются:

- аренда помещения;

- коммунальные услуги;

- обязательные платежи (оплата анализов продукции Санитарной эпидемиологической станции, медицинские осмотры персонала).

Постоянные затраты можно проследить в таблице 2.2.

Таблица 1 Изменение показателей постоянных затрат на предприятии ООО «Юность» за 2016 – 2018 гг.

|

Показатель |

Период |

Изменение, % |

Период |

Изменение, % |

Период |

Изменение, % |

|||

|

2016 год |

2017 год |

2017 год |

2018 год |

2016 год |

2017 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Постоянные затраты, тыс. руб. |

3124 |

10796 |

246 |

10796 |

22925 |

112,3 |

3124 |

22925 |

633,8 |

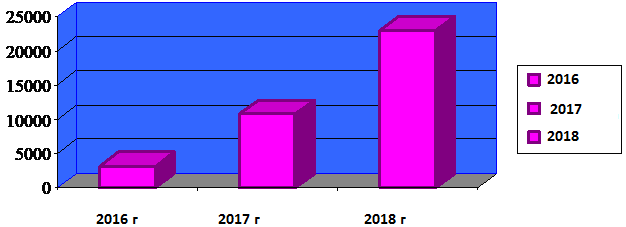

Исследовав таблицу можно сказать следующее: постоянные затраты в период с 2016 года по 2018 год в 3,5 раза. Этому послужило закуп нового оборудования, увеличение стоимости коммунальных услуг, увеличение стоимости транспортных расходов, в частности, расходы на хозяйственные нужды, развоз персонала.

Также возросли расходы на рекламу и маркетинг, заработную плату персонала, в связи с чем возросли отчисления в социальные фонды (медицинский, пенсионный).

На рисунке 6 видно, как на протяжении трех лет происходит рост постоянных затрат.

На протяжении трех лет происходит возрастание постоянных затрат, это можно увидеть на рисунке 6. На это повлияло:

- увеличение затрат на заработную плату персонала;

- увеличение оплаты коммунальных платежей;

- увеличение расходов на рекламу и маркетинг;

- увеличение арендной платы помещения;

- закупка нового оборудования и увеличение расходов на обслуживание старого оборудования,

- увеличение обязательных платежей (оплата анализов продукции Санитарной эпидемиологической станции, медицинские осмотры персонала).

Тыс. руб.

Рисунок 6 – Динамика постоянных затрат предприятия ООО «Юность

Динамика цен. Вся совокупность цен представляет собой индивидуальную, личную, общественную и социальную категорию. Цены регулируют как отдельные покупки и продажи товаров потребителям, так и экономические процессы, включая производство, распределение товаров, обмен или потребление благ, оказание услуг. Общий уровень цен находится под воздействием закона спроса и предложения. Спрос на товар определяет верхний уровень цен. Объем спроса зависит, прежде всего, от уровня цен товаров и услуг. На величину спроса на товар влияют следующие факторы: потребность покупателя в конкретном товаре, его полезность, ассортимент, потребительские вкусы, мода, качество товара, величина доходов потребителя, уровень его благосостояния, цены конкретного и дополняющего товара, цена товара-заменителя, инфляционные ожидания.

На основе данных таблиц рейтинга продаж можно провести исследование спроса на продукцию предприятия ООО «Юность», изучить динамику спроса на определенные группы продукции, проследить взаимосвязь между спросом и изменением цены на продукцию.

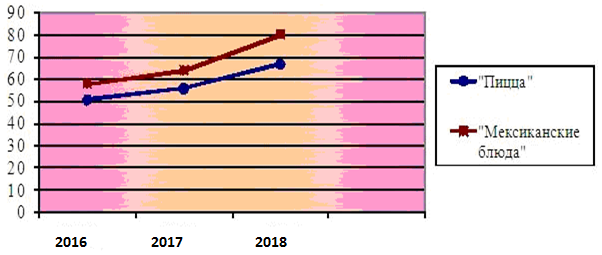

В 2018 году, также как 2016 и 2017 годах, первое место в рейтинге продаж занимает группа «Мексиканские блюда», а второе – «Пицца», на сегодняшний день картина остается такая же. К такому результату могли привести следующие факторы: увеличение цены на продукцию группы «Пицца» повлекло за собой реакцию потребителей такую как замещение этой группы на группу «Мексиканские блюда». Особую роль в повышении объема продаж этой группы послужила эксклюзивность этой продукции.

В таблице 2.3 видно, что цены в 2017 году по сравнению с 2016 годом с разницей на 9,80 % отличаются между группами товаров «Пицца» и 10,34% в группе «Мексиканские блюда», а 2017 и 2018 года уже с разницей 19,64% - «Пицца», и 25,00% - «Мексиканские блюда». За период с 2016 года по 2018 год цены на группы соответственно возросли на 31,37% и 37,93%.

Таблица 2 Изменение цены на продукцию группы «Пицца» и продукцию группы «Мексиканские блюда» предприятия ООО «Юность»

|

Наименование групп продукции |

Стоимость, руб. |

Изменение, % |

Стоимость, руб. |

Изменение, % |

Стоимость, руб. |

Изменение, % |

|||

|

2016 год |

2017 год |

2017 год |

2018 год |

2016 год |

2018 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

«Пицца» |

51 |

56 |

9,80 |

56 |

67 |

19,64 |

51 |

67 |

31,37 |

|

«Мексиканские блюда» |

58 |

64 |

10.34 |

64 |

80 |

25,00 |

58 |

80 |

37,93 |

На рисунке 7 видна динамика изменения цен с 2016 года по 2018 год, которые под воздействием увеличения стоимости сырья, увеличения объемов производства и реализации продукции, возрастают. За данный период с 2016 года по 2018 год изменение стоимости группы продукции «Пицца» составило 31,37 %, изменение группы продукции «Мексиканские блюда» составило 37,93%. Разница в изменениях стоимости двух групп – 6,56% за 3 года (2016 – 2018 года). Группа продукции «Мексиканские блюда» за период с 2017 год по 2018 год занимают первое место в рейтинге продаж, по сравнению с группой продукции «Пицца», это наглядно можно проследить на рисунке 7.

Руб.

Рисунок 7 – Динамика изменения цен на группы продукции «Пицца» и «Мексиканские блюда»

Динамика финансовых показателей. Основные задачи предприятия ООО «Юность» - получение максимальной прибыли, вложение этой прибыли в открытие и развитие новых предприятий. Основная функция предприятия ООО «Юность» - удовлетворение потребности жителей и гостей города в быстром и качественном питании.

Прибыль является одним из важных оценочных показателей, характеризующих результат хозяйственной деятельности предприятия. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения. Оборачиваемости товаров, использовании основных средств, рабочей силы, собственного и заемного капиталов.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Но финансовым результатом может выступать не только прибыль, но и убыток, возникающий, например, по причине чрезмерно высоких затрат или неполучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Рентабельность – относительный указатель уровня доходности бизнеса.

Все показатели рентабельности показывают, насколько прибыльна деятельность предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, а также доходность различных направлений отдельно. Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

Чтобы проанализировать динамику прибыли организации ООО «Юность», необходимо сопоставить данные за три периода: 2016г., 2017г., 2018г.

Основными источниками информации являются: данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2016, 2017, 2018 года.

Анализ финансовых показателей представлен в таблице 4.

Исходя из данных таблицы, можно сделать следующий вывод, в 2017 году по сравнению с 2016 годом чистая прибыль возросла на 15685 тыс. рублей и выручка поднялась на 33450 тыс. рублей. В 2018 году чистая прибыль возросла на 17239 тыс. рублей, по сравнению с 2016 и 2017 годами.

Показатели выручки возросли на 39309 тыс. рублей, следовательно, показатель рентабельности в период с 2016 по 2018 год возрос до 43,86%.

Таблица 4 Динамика финансовых показателей деятельности организации ООО «Юность»

|

Показатели |

2016 год |

2017 год |

Изменение |

2017 год |

2018 год |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль чистая, тыс. руб. |

11973 |

27658 |

15685 |

27658 |

44897 |

17239 |

|

Выручка, тыс. руб. |

51896 |

85346 |

33450 |

85346 |

124655 |

39309 |

|

Рентабельность, % |

23,07 |

32,41 |

24,91 |

32,41 |

36,02 |

43,86 |

Придерживаясь такой же стратегии и методики ценообразования, предприятие ООО «Юность» будет продолжать развиваться и внедрять новшества в свою работу, привлекать больше и больше посетителей, следовательно, приносить большую прибыль, улучшая свои финансовые показатели. В то же время работа предприятия не является совершенной, требуются поправки в процессе активного развития пиццерии, не учтенные руководством организации, предложения по совершенствованию методики ценообразования.

2.3 Совершенствование методики ценообразования на предприятии ООО «Юность»

Положительное состояние финансовых показателей предприятия ООО «Юность» зависит и от грамотного ведения конкурентной борьбы с помощью цен – это постоянное совершенствование производства, внедрение новой техники, передовой организации труда и снижение издержек.

Важным фактором, воздействующим на уровень цен, является конкуренция: ценовая и неценовая. Ценовая конкуренция – это способ конкурентной борьбы, осуществляемый путем изменения цен товаров. Цены представляют собой гибкий инструмент маркетинга. Также на финансовые показатели влияет неценовая конкуренция.

Неценовая конкуренция – это конкуренция качества продукции при более высокой надежности, более современном дизайне, предоставлении большого комплекса услуг.

Маркетинговый отдел ООО «Юность» периодически проводит анкетные опросы своих посетителей. В анкетах содержаться вопросы, связанные с деятельностью предприятия, для определения сильных и слабых сторон деятельности предприятия, что позволяет улучшить его работу и ввести какие-либо новшества, внести изменения в ассортимент или цену на продукцию. Оценка сильных и слабых сторон является важнейшим началом совершенствования деятельности любого предприятия. В таблице 5 представлен SWOT – анализ деятельности предприятия ООО «Юность», который наглядно представляет конкретные сильные и слабые стороны работы предприятия.

Таблица 5 SWOT – анализ деятельности предприятия ООО «Юность»

|

Сильные стороны |

Слабые стороны |

|

1 |

2 |

|

- имидж предприятия; - месторасположение; - уровень качества продукции; - новые технологии и оборудование; - новизна предлагаемой продукции; - финансовые результаты; - эффективность рекламы |

- уровень цен; - доля рынка; - квалификация персонала, быстрота обслуживания; - уровень наценки; - высокие планы продаж; - сезонность сбыта продукции |

|

Возможности |

Угрозы |

|

- расширение ассортимента; - снижение стоимости оборудования и стоимости его обслуживания; - снижение себестоимости; - увеличение уровня наценки; - привлечение дополнительных групп потребителей; - улучшение качества обслуживания |

- появление конкурентов такого же уровня; - появление товаров-аналогов; - инфляционные процессы; - неблагоприятное изменение налоговой политики |

Исследовав данные таблицы проведенного анализа, определили преимущества и недостатки деятельности предприятия ООО «Юность» угрозы, которых нужно постараться избежать и возможности, к которым нужно непрерывно стремиться и добиться их в ближайшем будущем, что позволит максимально улучшить работу предприятия ООО «Юность» в целом.

Данные проведенного анализа финансового состояния, спроса на продукцию и динамику цен показателей и методов ценообразования на предприятии ООО «Юность» позволили разработать предложения и мероприятия по совершенствованию ценообразования, которые позволят исследуемому предприятию удержать свои позиции на рынке, привлечь поток новых потребителей, а тем самым улучшить финансовые показатели деятельности предприятия.

Анализ ценообразования предприятия ООО «Юность» показал, что данное предприятие использует стратегию высоких цен или стратегию «Снятия сливок». Так как предприятие занимается реализацией услуг общественного питания, оно использует затратный метод ценообразования, в частности, метод «Маржинальной прибыли». Этот метод заключается в том, что постоянные затраты не распределяются по отдельным видам продукции, а погашаются из разницы между суммой цен реализации и затратами на себестоимость.

Предприятие использует различные тактические приемы, а именно организацию культурных мероприятий, в частности, посвященных разнообразным праздникам с участием клоунов и множества конкурсов с подарками (1 июня – День защиты детей, 12 июня – День города, 9 мая – День Победы, в который проводится благотворительная акция для ветеранов, предприятие бесплатно предлагает выбрать продукцию из определенного списка товаров, произведенных в ООО «Юность»).

В ходе анализа были выявлены сильные и слабые стороны выбранного пути ценообразования на предприятии ООО «Юность». Сильными сторонами являются:

- имидж предприятия;

- ассортимент предлагаемой продукции;

- тактические приемы в ценообразовании;

- используемые на предприятии.

Слабыми сторонами является:

- наценка; зависимость стоимости сырья от изменения цен на продовольственные товары.

Наценка является источником доходов предприятий питания, и именно она образует валовой доход организации ООО «Юность», который предназначен для покрытия издержек обращения и производства, покрытия постоянных издержек, формирование чистой прибыли и перечисление ее в головную организацию. Наценка должна отражать в себе 100% окупаемости себестоимости продукции.

Размер наценки непрерывно динамически изменяется под воздействием экономических колебаний. Инфляционные скачки и изменение стоимости сырья негативно сказывается на уровне наценки, тем самым уменьшая долю постоянных затрат и уровень чистой прибыли. Такая ситуация негативно сказывается на финансовых результатах деятельности предприятия, таких как валовая и чистая прибыль.

Предприятие занимается услугами общественного питания, поэтому оно неразрывно связано с социальными и экономическими изменениями в обществе.

Таким образом, с учетом слабых и сильных сторон процесса ценообразования, можно сделать вывод о том, что на предприятии ООО «Юность» для внедрения мероприятий по совершенствованию процесса ценообразования, а также для увеличения уровня потребителей, сохранения уровня наценки на предприятии и улучшения финансовых результатов деятельности предприятия, необходимо сделать следующее:

- повысить цены на основные группы продукции;

- применить приемы стимулирования сбыта продукции, в частности, внедрить сезонные скидки;

- создать перечень комплексных обедов для увеличения объема продаж с низким уровнем спроса;

- организовать летнюю торговлю на улицах города.

Повышение цен на готовую продукцию объясняется тем, что возрастает себестоимость продукции, упаковка и увеличение затрат на транспортные расходы, которые включаются в переменные затраты.

Приемы стимулирования сбыта продукции - это один из волнующих вопросов для каждого предприятия, стимулирование сбыта – это либо кратковременные меры, направленные на то, чтобы покупатель совершил покупку немедленно, либо длительные акции, побуждающие покупателя к повторным приобретениям продукции. Одним из таких приемов является повышение эффективности рекламы деятельности предприятия, увеличение рекламного обозрения в средствах массовой информации: размещение рекламных роликов на радиостанциях города, реклама на телевидении.

Другим приемом стимулирования продаж являются скидки. Ранее на предприятии ООО «Юность» скидки не использовались, поэтому уместным будет внедрение сезонных скидок. Уровень продаж продукции предприятия ООО «Юность» носит сезонный характер, например, в летний период логично повышать цены на напитки и молочные коктейли, и делать скидки на продукцию групп «Пицца» и «Мексиканские блюда», а в зимний период наоборот.

Для совершенствования методики ценообразования и работы предприятия в целом необходимо внедрить комплексные обеды (наборы), которые будут включать в себя несколько видов продукции, но стоимость набора будет меньше стоимости купленных отдельно его составляющих. В комплексные наборы будет включена продукция, как с высоким, так и с низким уровнем спроса у потребителей, тем самым произойдет увеличение объема реализации продукции.

Подготовленные предложения благоприятно повлияют на процесс развития предприятия, объем реализации продукции и финансовые показатели в целом.

Подводя итог проделанной работе, можно сделать вывод о том, что методика и стратегия ценообразования играет важнейшую роль в эффективном финансовом развитии любого предприятия. Руководство предприятия ООО «Юность» совершенно верно выбрало стратегию и метод ценообразования именно для данной организации, четко сформулировало свои цели и неотступно движется к ним.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики цена является одним из наиболее важных показателей, существенно влияющих на финансовое положение предприятия, это объясняется тем, что от уровня цены зависит величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции, а цена является главной составной частью внутрифирменного планирования и служит ориентиром принятия хозяйственных решений.

Таким образом, ценовая политика заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы завладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи.

Стратегическое ценообразование зачастую требует изменения отношения к нему и перемен в принятии решения в установлении цен. Эффективная ценовая стратегия предприятия должна представлять собой что-то большее, чем стремительная ответная реакция на изменение рыночных условий. Стратегическое ценообразование требует, чтобы руководство отвечало за проведение согласованных между собой ценовой политики и действий, направленных на достижение стратегических целей компании. Таким образом, при определении политики ценообразования на продукцию предприятие учитывает множество факторов и определяет различные направления в своей деятельности, для того чтобы выжить на рынке и при этом получить максимальный доход.

В современном обществе, в условиях перехода к рыночным отношениям, необходимо понимать важность работы по разработке правильной ценовой стратегии. Ценообразование должно быть стратегическим и систематическим.

Предприятие общественного питания имеет интересное строение, в котором сочетаются множество составляющих, требующих правильной настройки для эффективной работы. Здесь проблемы заключаются не в возрастающей конкуренции на рынке услуг общественного питания, а в верном создании правильной ценовой политики и конструировании уникального образа организации.

В данной бакалаврской работе был представлен анализ ценовой политики предприятия общественного питания ООО «Юность». Был проведен анализ себестоимости продукции, динамики постоянных затрат, динамики финансовых показателей и анализ спроса на продукцию двух основных видов групп продукции – «Пицца» и «Мексиканские блюда», который помог определить правильность выбора ценовой стратегии и методики ценообразования.

Исчисление продажных цен на продукцию организации ООО «Юность» осуществляется в калькуляционных карточках. Расчет стоимости продукции производится исходя из стоимости сырья, расходуемого на одну единицу продукции, при этом к сумме себестоимости продукции прибавляется сумма наценки. Цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья в закупочных ценах в соответствии с рецептурами блюд, а остальные элементы – издержки и прибыль, отражаются в цене косвенно, через наценку.

Самым сложным и важным в процессе определения структуры цены продукции является определение размера наценки. Размеры наценок могут дифференцироваться в зависимости от вида продукции (товаров или услуги), стоимости сырья, места, времени реализации и потребительского спроса.