МАТЕРИАЛЬНО –ТЕХНИЧЕСКАЯ БАЗА

Содержание:

Введение

Материально-техническая база общественного питания — вовлеченные в процесс производства, реализации и организации потребления средства и орудия труда - сооружения, здания, оборудование, транспорт и т. д.

Она включает основные производственные фонды, принадлежащие предприятиям общественного питания, а также арендуемые. На долю сооружений и зданий приходится 2/3 общего объема основных, производственных фондов общественного питания.

Процесс производства основных фондов обеспечивают в среднем примерно 55 % общего объема, 35 % - потребление и 10 % - реализацию.

Специфической особенностью материально-технической базы общественного питания является высокий удельный вес привлеченных основных фондов, в частности, при организации школьного питания, когда столовые школ находятся на балансе районных отделов народного образования.

Целью представленной курсовой работы является изучение материально-технической базы предприятия общественного питания, показатели эффективности использования.

Задачи работы:

- Положение и тенденции развития массового питания в Российской Федерации;

- Анализ пропускной способности зала;

- Исследование основных фондов предприятия питания;

- Исследование показателей эффективности использования материально-технической базы предприятия.

- Производственная мощность предприятия;

1. Состояние и тенденции развития массового питания в РФ

На сегодняшний день индустрия общественного питания в России представляет собой огромное количество предприятий с различным уровнем обслуживания, качеством продукции, разнообразием используемого оборудования. Общественное питание сейчас - весьма и весьма развивающееся направление пищевой отрасли. Растет не только число самих предприятий общепита, но заметно расширяется их диапазон. Возникает вопрос: когда же зародилось общественное питание в России? Когда появились первые заведения общепита? Рассмотрим основные этапы развития.

Одним из первых мест появления столовых стал Путиловский завод в Петрограде, а уже после столовые стали появляться и в некоторых других городах. Во время жесткой нехватки, а также хозяйственной разрухи во времена гражданской войны и иностранной интервенции такие общественные столовые имели большое значение в обеспечении населения питанием.

Во времена новой экономической политики общественные столовые стали переводиться на хозяйственный расчет в ведение потребительской кооперации и, к началу 1920-х годов в таких столовых общественного питания питалось уже более 8 миллионов человек.

Вплоть до 30-х отрасль общественного питания должного развития не получала, так как в это время страна была погружена в индустриализацию, а также в организацию колхозного хозяйства.

Создав материальную базу для развития общественного питания в стране, ЦКВКП(б) 19 августа 1931 года принял постановление «О мерах улучшения общественного питания», в котором отметил важное значение общественного питания и предусмотрел ряд мероприятий, направленных на повышение качества и расширение ассортимента блюд, улучшение санитарных условий и укрепление материально–технической базы предприятий, на увеличение заинтересованности работников в результатах их труда. Вступили в строй первые кулинарные школы, техникумы, институт. Заводы торгового машиностроения выпустили первое отечественное оборудование. Для улучшения снабжения сырьем предприятия общественного питания получили право заготавливать сельскохозяйственные продукты и организовывать подсобные хозяйства. Был введен бракераж готовой продукции и кулинарных изделий.

С 1941 года по 1945 год, а именно в период Великой Отечественной войны система общественного питания помогала регулировать и рационально распределять имеющиеся на тот момент продукты питания на население страны в зависимости от количества и качества труда граждан. А также помогла обеспечить важнейшие структуры рабочих в таких сферах, как оборонная промышленность и народное хозяйство дополнительным обеспечением в питании.

Уже в послевоенный период наблюдалось обильное расширение и улучшение общественного питания и уже к 1955 году достигло 118 тысяч единиц предприятий (в 1940 году насчитывалось всего 87.6 тысяч); улучшения возникли в лучшем обеспечении холодильным и технологическим оборудованием, повышением культуры обслуживания населения, а также расширением ассортимента предоставляемых блюд.

В постановлении «О дальнейшем развитии и улучшении общественного питания», который был принят 20 февраля 1959 года ЦК КПСС И Советом Министров СССР был предусмотрен переход отрасли общественного питания на промышленные рельсы. Это было связанно с тем, что рестораны, кафе и столовые перешли на работу с полуфабрикатами. В планах было задумано изготовление полуфабрикатов на крупных фабриках-заготовочных, фабриках кухнях, а также на предприятиях рыбной, пищевой и мясомолочной промышленности. Централизация производства полуфабрикатов позволила бы более рационально расходовать средства и организовать процесс изготовления, повышения производительности труда поваров, более успешное использование производственной площади, а также создать поточные линии и уменьшить расходы на приготовление пищи.

После сентябрьского (1965г.) Пленума ЦК КПСС предприятия общественного питания стали постепенно переходить на новую систему планирования по трем или по двум показателям - товарообороту с выделением оборота по реализации собственной продукции и прибыли или только по реализации собственной продукции и прибыли. Особое внимание обращалось на качество блюд и формы обслуживания населения.

Важной отраслью народного хозяйства стало общественное питание , тесно связанно с развитием всей экономики социалистического государства, с решением крупных социальных проблем. В 1977 года товарооборот общественного питания составил 21,1 миллиард рублей, в отрасли было занято 2333 тысячи человек, ежедневно услугами предприятий пользовались 97 миллионов человек. Открыто много новых предприятий, особенно укрепилось и усовершенствовалось рабочее, школьное и студенческое питание. Внедрены и получили широкое одобрение прогрессивные формы обслуживания ( комплексные обеды, доставка пищи к рабочим местам, абонементная система расчета, механизированные линии раздачи комплексных обедов и др.), улучшилось питание людей, работающих в вечерние и ночные смены.

На начало 1980-х годов товарооборот общественного питания был равен 24.4 миллиарда рублей, что было ваше на 25%, чем в 1975 году. Выпуск продукции собственного производства возрос на 27%.

Было увеличено производство быстро замороженных блюд. Именно поэтому активно внедряются электрофизические методы обработки пищевых продуктов, а также встают на производство аппараты непрерывного и периодического действия с СВЧ и инфракрасным нагревом.

Создаются автоматизированные моечные отделения, включающие ряд специализированных машин и транспортирующих средств. Особое внимание обращалось на рациональное питание, на введение комплексных обедов, составленных на научной основе. Разрабатывались рационы питания для различных профессиональных групп в зависимости от характера труда с учетом энергозатрат и физиологических потребностей в основных пищевых веществах (например, в научно – исследовательском институте общественного питания с использованием ЭВМ).

Отраслевое руководство осуществляют Министерство торговли СССР, Министерства торговли союзных и автономных республик, управление торговли и общественного питания исполкомов Советов депутатов трудящихся.

В городах с широкой сетью предприятий общественного питания имеются тресты столовых, кафе, ресторанов. В небольших городах руководство системой общественного питания и торговлей объединено в торговли. Министерства и управления разрабатывают и осуществляют мероприятия по развитию, размещению и специализации сети предприятий, внедряют прогрессивные формы обслуживания, повышают культуру производства и качество блюд, занимаются подготовкой кадров, контролируют соблюдение предприятиями санитарных правил, цен и наценок, стояние весов и прочее.

Под конец 1980-х большинство предприятий общественного питания перешли на хозяйственный расчет, а именно самостоятельный баланс. Было открыто множество кооперативных предприятий общественного питания, но все же большое количество оставалось в составе государственных торговых объединений. Эти предприятия занимались поставками сырья, предметами материально-технического отношения, а также полуфабрикатами, руководили работой предприятий на исполнение задач вышестоящих звеньев, занимались подготовкой и отбором кадров, составляли расписание работы предприятий, занимались внедрением новых технологий и прогрессивной формы обслуживания.

На момент 1986 года в запланированных основных направлениях социального и экономического развития страны сильное внимание было удостоено улучшению системы общественного питания. Задумывалась комплексная автоматизация процессов поставки и приготовления пищи, обслуживания населения, расширение крупных заготовочных предприятий, а также централизованной поставки предприятий полуфабрикатами и разработкой новых технологий.

Однако смена плановых отношений в экономике на рыночные в начале 90-х годов определила крутой поворот в развитии предприятий общественного питания. Оно пошло по пути создания небольших, компактных, самоокупаемых предприятий с высоким уровнем услуг и качества приготовления пищи, т.е. приоритетным направлением стало не количество, а качество.

Естественно, что на сегодняшний день существует масса предприятий общественного питания, но уровень качества обслуживания, скорость и качество приготовление пищи, а также техническая оснащенность вступают в более жесткую конкуренцию с появившимися «Сабвей», «Макдональдс», «Бургер Кинг» и массой других ресторанов, кафе и столовых общественного питания, открываемыми у нас иностранными фирмами.

Одной из главных задач системы общепита в России является создание и развитие предприятий с высоким качеством обслуживания, быстрым и качественным приготовлением пищи для большого количества населения.

2. Основные фонды предприятия общественного питания, их сущность, состав и структура

Существует необходимые элементы для организации производства продукции и услуг, а именно: основные фонды, рабочая сила и оборотные средства. Основные фонды выполняют роль средств труда, которые можно использовать неоднократно в производственном ходе, не теряя собственную естественную форму, с течением времени изнашиваясь, перенося собственную стоимость на новую сформированную продукцию по долям. К таким относятся фонды со сроком службы превышающий 1 год и стоимостью, превышающей 100 минимальных ежемесячных заработных плат (и 50 месячных заработных плат для бюджетных организаций соответственно). Они, в свою очередь, делятся на производственные и не производственные. Разница заключается в том, что под производственными фондами понимаются те, которые принимают участие в создании услуги или продукта и, к ним можно отнести передаточные устройства, оборудование, станки и т.д. Непроизводственные не участвуют в процессе создания услуг или товаров. И к ним можно отнести следующее: клубы, стадионы, жилые здания, цеха и т.д. Для осуществления учета основных фондов необходима классификация. Выделяют следующие группы производственных фондов:

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, тоннели, дымовые трубы на отдельном фундаменте, автомобильные дороги и т.д.).

- Здания (архитектурно-строительные объекты производственного назначения: складские помещения, корпуса цехов, производственные лаборатории и т.п.).

- Машины и оборудования в том числе:

- Силовые машины и оборудование (устройства для выработки, преобразования и распределения энергии: электродвигатели, генераторы, паровые машины, двигатели внутреннего сгорания, турбины, силовые трансформаторы и т.п.).

- Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: теплосети, электросети, трансмиссии, газовые сети и т.п.).

- Рабочие машины и оборудование (техника, предназначенная для механического, химического и термического воздействия на предметы труда: прессы, металлорежущие станки, электропечи, термические печи и т.п.).

- Вычислительная техника (средства для ускорения вычислительных процессов и логических операций: ЭВМ, оборудование для сбора, фиксации и передачи информации и т.п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование (приборы и устройства для измерения, регулирования и контроля производственных процессов, проведения лабораторных испытаний и исследований).

- Автоматические машины, оборудование и линии (оборудование, где все операции выполняются без непосредственного участия человека: автоматические поточные линии, станки-автоматы, гибкие производственные системы и т.д.).

- Прочие машины и оборудование, техника, не вошедшая в выше перечисленные группы (оборудование телефонных станций, пожарные машины).

- Транспортные средства (вагоны, тепловозы, мотоциклы, автомобили, тележки, кары и т.д., кроме транспортеров, конвееров, включаемых в состав производственного оборудования).

- Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: стеллажи, верстаки, рабочие столы, ограждения, вентиляторы, тара и т.п.).

- Инструмент (ударный, режущий, уплотняющий, давящий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

- Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: шкафы, пишущие машинки, столы, вешалки, множительные аппараты, сейфы и т.п.).

- Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д

Удельный вес (в процентах) отдельных групп основных фондов в общей стоимости их в компании представляет собой структуру основных фондов. В зависимости от степени прямого воздействия предметы труда и производственную способность предприятия основные производственные фонды делят на активные (автотранспортные ресурсы ,спецоборудование и машины, приборы и т.д.) и пассивные ( все остальные категории основных фондов). Последние являются источником условий для поддержания стабильной и продуктивной работы предприятия.

Учет и оценка основных фондов

Основные фонды расцениваются в стоимостном и естественном выражении. Учет основных фондов в естественном выражении необходим для определения уровня оборудования и технологического состава, а также для расчета производственной силы предприятия и его подразделений, для оценки уровня износа и сроков обновления.

Исходными документами для учета основных фондов в естественном выражении считаются паспорта оборудования, рабочих мест, предприятия. В паспортах доводится детальная технический оценка абсолютно всех основных фондов: год ввода в эксплуатацию, мощность, уровень изношенности и т.д.

В паспорте предприятия находятся данные о предприятии (производственный профиль, материально-технический характеристика, технико-экономические показатели, состав оборудования и т.д.), нужные для расчета производственной мощности.

Стоимостная (денежная) оценка основных фондов нужна для установления их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а кроме того оценки экономической эффективности их применения.

Существуют последующие виды денежной оценки основных фондов: 1. Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

1. Оценка согласно первоначальной стоимости, т.е. согласно фактическим расходам, выполненным в период созданияили приобретения (в том числе доставку и установка), в стоимостях того года, в котором они изготовлены или же приобретены.

По первоначальной стоимости основные фонды предусматриваются в балансе предприятия, поэтому она называется ещё балансовой стоимостью. 2. Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов. Учет основных фондов по восстановительной стоимости вносит единообразие в оценку фондов, более точно определяет их величину, дает возможность оценить динамику и структуру основных фондов. Такая переоценка основных фондов весьма трудоемка и требует высокой квалификации работников, поэтому проводится она довольно редко.

Основные фонды в процессе эксплуатации постепенно изнашиваются и теряют свою первоначальную или восстановительную стоимость, поэтому необходим учет основных фондов по остаточной стоимости.

3. Оценка по первоначальной или восстановительной с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов при их замене или реконструкции.

Остаточная стоимость основных фондов Фост. определяется по формуле:

где Фост.(восст.) - первоначальная или восстановительная стоимость основных фондов, руб.; На - норма амортизации, %; Тн - срок использования основных фондов.

При оценке основных фондов различают стоимость на начало года и среднегодовую. Среднегодовая стоимость основных фондов Фср.г. определяется по формуле:

где Фн.г. - стоимость основных фондов на начало года, руб.; Фвв. - стоимость вводимых основных фондов, руб.; Фвыб. - стоимость выбывающих основных фондов, руб.; n - количество месяцев функционирования основных фондов.

Для оценки состояния основных фондов применяются такие показатели:

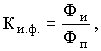

Коэффициент износа основных фондов (Ки.ф.):

где Фи - стоимость износа основных фондов, руб.; Фп - полная (первоначальная или восстановительная) стоимость основных фондов, руб.

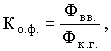

Коэффициент обновления основных фондов (Ко.ф.):

где Фвв. - стоимость введенных основных фондов в течение года, руб.; Фк.г. - стоимость основных фондов на конец года, руб.;

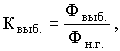

Коэффициент выбытия основных фондов (Квыб.):

где Фвыб. - стоимость выбывающих основных фондов, руб.; Фн.г. - стоимость основных фондов на начало года, руб.

В процессе функционирования основные фонды подвергаются моральному и физическому износу.

Под физическим износом понимается утрата основными фондами своих технических параметров. Физический износ бывает эксплуатационный и естественный. Эксплуатационный износ является следствием производственного потребления. Естественный износ происходит под воздействием природных факторов (температуры, влажности и т.п.).

Степень физического износа зависит от интенсивности и условий эксплуатации, содержание и квалификации обслуживающих кадров, качества материалов и т.д.

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа. Первая форма морального износа связана с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрение прогрессивных материалов, повышения производительности труда.

Вторая форма морального износа связана с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.). В этом случае применение устаревших основных фондов становится экономически невыгодным, поскольку используя устаревшую технику предприятие расходует больше сырья, материалов, рабочего времени, энергии на единицу продукции. Это приводит в конечном итоге к повышению себестоимости и снижению качества выпускаемой продукции.

Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью основных фондов, т.е.:

где ФI - величина морального износа первой формы, руб.; Фпер. - первоначальная стоимость основных фондов, руб.; Фвосст. - восстановительная стоимость основных фондов, руб.

Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых основных фондов. Для этого используется формула:

где ФII - величина морального износа второй формы и расчете на годовой вы пуск продукции, руб.; Фс - первоначальная (восстановительная) стоимость старых основных фондов, руб.; Фн - первоначальная стоимость новых основных фондов аналогичного назначения, руб.; Eн - нормативный коэффициент экономической эффективности; Сс - часть себестоимости годового объема готовой продукции на величину которой оказывают влияние старые основные фонды, руб.; Сн - часть себестоимости годового объема готовой продукции, на величину которой оказывают влияние новые основные фонды, руб.

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию.

Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов.

Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством.

Предприятие может применять следующие способы начисления амортизации:

линейный;

уменьшаемого остатка;

списания стоимости по сумме чисел лет срока полезного использования;

списания стоимости пропорционально объему продукции (работ).

Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени ( год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства).

Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости.

Норма амортизации дифференцирована по отдельным видам и группам основных фондов. С 1 января 1991г. введены единые нормы амортизации для всех предприятий страны независимо от форм собственности. Нормы амортизационных отчислений по машинам и оборудованию установлены, исходя из режима работы в две смены (за исключением оборудования непрерывных производств, кузнечно-прессового оборудования массой свыше 100т., для которых нормы установлены, исходя из режима работы в три смены).

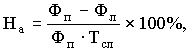

Основным показателем, предопределяющим норму амортизации, является срок службы основных фондов. Он зависит от срока физической долговечности основных фондов, от морального износа действующих основных фондов, от наличия в народном хозяйстве возможности обеспечить замену устаревшего оборудования. Норма амортизации определяется по формуле:

где На - годовая норма амортизации, %; Фп - первоначальная (балансовая) стоимость основных фондов, руб.; Фл - ликвидационная стоимость основных фондов, руб.; Тсл - нормативный срок службы основных фондов, лет.

Амортизируются не только средства труда (основные фонды), но и нематериальные активы. К ним относят: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Амортизация по нематериальным активам исчисляется ежемесячно по нормам, установленным самим предприятием.

В целях создания экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса признано целесообразным применение ускоренной амортизации активной части (машин, оборудования и транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на создаваемую продукцию в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений.

Ускоренная амортизация может производиться в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширение экспорта продукции.

В случае списания основных фондов до полного перенесения их балансовой стоимости на себестоимость выпускаемой продукции недоначисленные амортизационные отчисления возмещаются за счет прибыли, остающейся в распоряжении предприятия. Эти денежные средства используются в таком же порядке, как и амортизационные отчисления.

Основные показатели использования основных фондов

Основные показатели отражают конечный результат использования основных фондов. К ним относят: фондоотдачу и фондоемкость, коэффициент использования производственной мощности.

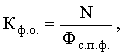

Фондоотдача определяется отношением объема выпущенной продукции к стоимости основных производственных фондов:

где Кф.о. - фондоотдача; N - объем выпущенной (реализованной) продукции, руб.; Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

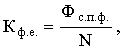

Фондоемкость - величина обратная фондоотдаче определяется по формуле:

Коэффициент использования производственной мощности определяется по формуле:

где М - производственная мощность (максимально возможный выпуск продукции за год), руб.

Частные показатели характеризуют уровень использования отдельных групп основных фондов.

Для оценки использования машин и оборудования используются показатели:

Коэффициент экстенсивного использования оборудования:

где Тф - фактическое время работы оборудования, час.; Тв - время возможного использования оборудования, час. Этот показатель характеризует использование оборудования по времени.

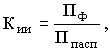

Коэффициент интенсивного использования оборудования показывает использование оборудования по производительности, его величина определяется по формуле:

где Пф - фактическая производительность оборудования; Ппасп - паспортная производительность оборудования.

Интегральный коэффициент использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования:

Важным показателем использования оборудования является коэффициент сменности (Ксм.), который рассчитывается по формуле:

где hc - число отработанных машино-смен (станко-часов) предприятия, цеха за сутки;q - общее количество машин (станков) предприятия, цеха.

Для характеристики использования производственный площадей используются такие показатели, как выпуск продукции на 1м2 производственной площади и коэффициент занятости производственной площади оборудования (определяется отношением площади, занятой оборудованием к общей производственной площади).

Основными направлениями улучшения использования основных фондов являются:

- оптимизация оперативного планирования;

- повышение квалификации работников предприятия;

- повышение интенсивности работы оборудования;

- техническое совершенствование и модернизация оборудования;

- улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

3. Экономическая характеристика предприятия

Предприятием общественного питания называется вид предприятия с характерными особенностями обслуживания, ассортимента реализуемой кулинарной продукции и номенклатуры, предоставляемых потребителям услуг. Общественное питание выделяют как отрасль народного хозяйства, в основе которой лежат предприятия, характерные единством форм организации обслуживания и производства.

Ресторан «Крем»

Является частным предприятием, организационно-правовая форма – общество с ограниченной ответственностью (ООО «Крем»). Ресторан находится в деловой черте города, имеет подъездные пути и охраняемую стоянку.

Часы работы:

вс – чт : 9:00 - 23:00

пт – сб : 9:00 – 3:00.

Кухня: меню составляется опытным шеф-поваром ресторана. Именно поэтому посетители данного заведения могут заказать изысканные и потрясающие блюда. Шеф-повар - настоящий мастер своего дела. Он подбирает наилучшие сочетания продуктов, эксцентрично оформляет блюда, что ещё больше вызывает аппетит у клиентов.

Залы ресторана: в ресторане имеются 2 зала. Интерьер общего зала на 100 посадочных мест выполнен в стиле модернизма с преобладанием нейтральных тонов, стекла и металла. VIP-зал на 20 посадочных мест оформлен в более ярких цветах и обставлен мебелью из искусственной кожи. Аксессуары для залов подобраны довольно тщательно и профессионально, что доставляет посетителям уют и комфорт. Обстановка ресторана позволяет проводить как семейные торжества, такие как свадьбы и юбилеи, так и различные вечеринки, фуршеты и банкеты. Посетители могут заказать живую музыку в любом зале независимо от дня недели. Следует отметить, что в VIP-зале есть караоке, благодаря чему веселое времяпровождение посетителям обеспечено. К тому же, в ресторане находится отдельно оборудованный зал с тремя бильярдными столами. Таким образом, это идеально подходит для отдыха в кругу друзей и коллег.

Престиж заведения: высокий профессионализм поваров и их четкое соблюдение отработанной технологии гарантирует качество блюд, приготовленных из свежих продуктов. Ресторан предлагает комплексные обеды, которые являются очень удобными для посетителей. Аппетитные блюда по доступным ценам и отличное обслуживание никого не оставят равнодушным. Персонал ресторана предоставит ваш заказ в короткий срок без потерь в качестве. К тому же, изысканность и разнообразие блюд, представленных в меню ресторана, привлекает сюда истинных ценителей как в дневное, так и в вечернее время.

Дополнительные услуги: Всегда в ресторане «Крем» вам гарантирован бесплатный вызов такси .

Цены: стоимость блюд не превышает средних цен по городу, для постоянных клиентов и организаций существует система скидок от 5 до 25%.

Выбор организационной структуры управления.

Для выполнения функций управления предприятиями, организациями общественного питания создается соответствующая структура системы управления, представляющей собой совокупность специализированных подразделений, взаимосвязанных процессом принятия и реализации управленческих решений. Применительно к отдельному предприятию (объединению) общественного питания она может быть цеховая, характерная для крупных, бесцеховая – для небольших предприятий.

Масштаб структуры системы управления – степень детализации представления или графического изображения структуры. Различают: макроструктуру системы управления, звеньями которой являются органы управления (субъекты управления, являющиеся юридическим лицом); мезоструктуру, которую составляют структурные подразделения; микроструктуру, звеньями которой являются работники (рабочие места), а средства управления.

Структурное подразделение – звено системы управления в масштабе мезо- и микроструктуры, например, функциональные отделы первичной хозяйственной организации общественного питания.

Звено – структурообразующий элемент системы управления, подсистема. В зависимости от масштаба структуры системы управления в качестве ее звеньев могут выступать органы управления, структурные подразделения, работники или технические средства системы управления. Звенья управляющей части системы называются управляющими или субъектами управления, звенья управляющей части системы– управляемыми или объектами управления. Необходимым и достаточным условием выделения элемента системы в качестве управляющего звеня является закрепление за ним хотя бы одной функции управления.

Связи между звеньями могут быть двух типов: вертикальные (подчинения и руководства) и горизонтальные (кооперации равноправных элементов). Вертикальные связи подразделяются на линейные (обязательное подчинение по всем вопросам управления) и функциональные (подчинение по определенной группе проблем). Для характеристики горизонтальных связей используется показатель общего числа работников, с которыми устанавливаются контакты в процессе управления.

Граница между соподчиненными подсистемами управления представляют собой уровень управления. В иерархически построенной системе имеются как минимум два уровня управления, а общее число их определяется сложностью взаимосвязей объектов управления нижнего уровня, образующих в совокупности управляемую часть системы.

Необходимо рассмотреть требования, предъявляемые к организационным структурам управления.

Способность отражать содержание деятельности органа, основные элементы управления, цели, методы, принципы, функции, этапы и стадии принятия и реализации решения.

Гибкость – способность реагировать на изменения социально-экономических и организационно-технических условий.

Минимум ступеней иерархической лестницы.

Минимум времени прохождения решений, приказов, распоряжений от вышестоящего руководства до непосредственных исполнителей.

Организационная структура должна обеспечивать эффективное распределение функций по подразделениям – звеньям управления, исключать дублирование функций на различных уровнях, предполагать необходимость и возможность ее постоянного совершенствования.

Относительная равномерность нагрузок на каждое подразделение аппарата управления, сопряженность отдельных звеньев и ступеней, которые должны быть связаны между собой общими целями, решением определенных проблем, задач.

Важной проблемой формирования структуры управления является создание не только структуры в целом, но и ее органов управления. Структурные подразделения органов управления можно объединить в следующие группы:

Руководство – это те работники, которые руководят всеми структурными подразделениями органа управления(руководитель, его заместители, коллегия и др.);

Отраслевые структурные подразделения – руководят отдельными частями объекта управления;

Функциональные структуры подразделения реализуют какую-либо одну функцию управления (например, управление Министерства торговли: финансовые, кадров, социального развития, бухгалтерского учета, контроля и ревизий);

Вспомогательные структуры подразделения, обеспечивающие работу органа управления (управление делами).

В зависимости от особенностей строения, хозяйственной деятельности и других факторов в общественном питании применяются линейная, линейно-функциональная (комбинированная),программно-целевая структуры управления.

Линейная структура управления характеризуется тем, что все функции сосредоточены в линейных звеньях и каждый работник подчиняется одному руководителю и получает указания только от одного руководителя. Это исключает получение подчиненными противоречивых и не увязанных между собой заданий и распоряжений, повышает ответственность руководителей за результаты работы.

Минусом данной структуры является то, что только небольшой спектр возможностей имеет каждый из органов управления для решения функциональных проблем, которые требуют специальных знаний. Так как такие функциональные отделы не создаются, руководству необходимо обладать разносторонними знаниями во всех отраслях управления, осуществляемые работниками в его подчинении. Это ограничивает все возможности руководства по эффективному управлению предприятием. Использование линейной структуры необходимо на маленьких предприятиях общественного питания.

Основой для линейно-функциональной структуры (комбинированной) служит тесное сочетание функциональных и линейных связей в аппарате управления. Данный тип структуры обеспечивает разделение труда, где каждое линейное звено принимает решения и управляет, а функциональные – занимаются консультированием, информированием, координацией и планированием хозяйственной деятельности. Линейный принцип лежит в основе организации функциональных действий. Каждый руководитель функционального отдела служит также руководителем его подчиненных.

В систему линейного управления входят одновременно все руководители функциональных звеньев. При таком связи «руководитель – подчиненный» построены так, что у каждого подчиненного есть только один руководитель. Руководители функциональных подразделений распространяют свое влияние на торговые, производственные, управленческие подразделения, формально не имея распорядительных прав.

На крупных объединениях и предприятиях общественного питания больше подходит линейно-функциональная структура. Данный вид структуры аппарата управления предусматривает наличие квалифицированных специалистов для решения ряда задач и, освобождая тем самым руководителя. Но имеет ряд и отрицательных сторон. На производствах со сложной производственной системой с разветвлением функциональных служб руководителям сложнее эффективно координировать работу предприятия даже при наличии заместителей. Также слабые горизонтальные связи между функциональными отделами характеризуют данный тип системы. Это приводит к частой несогласованной работе отделов. Регулярная необходимость в согласовании принимаемых решений замедляет осуществление работы предприятия, а также увеличение издержек на управление и снижение качества принимаемых решений.

Наиболее эффективное решение проблемных задач обеспечивает применение программно-целевой структуры управления, которая основывается на комплексном управлении всей производственной системой, ориентированной на определенную цель. Основу программно-целевой структуры составляют специально созданные органы управления, которые осуществляют организационное и специализированное руководство выполнением целевой программы. Использование программно-целевого управления обеспечивает своевременное внедрение эффективных научно-технических разработок в производство и управление, освобождает вышестоящих руководителей от функций оперативного руководства посредством приближения органов управления программами к исполнителям и создание прямых горизонтальных связей между ними, позволяют использовать более эффективную систему контроля выполнения работ по программе.

Управление по проекту относят к типам программно-целевого управления, применяемое в предприятиях общественного питания.

В качестве организационной структуры управления в ресторане «Персона» применяется линейная структура управления.

Ассортимент продукции и его характеристика.

Одним из главных элементов процесса обслуживания посетителей является меню. Его также называют «представителем ресторана, осуществляющим связь предприятия с гостями».

Меню – это перечень расположенных в определенной последовательности закусок, блюд и напитков, которые имеются на предприятии (в ресторане, кафе, баре) в течение всего времени работы залов. При составлении меню должна учитываться следующая последовательность предложения блюд:

Напитки (безалкогольные, горячие, алкогольные).

Супы.

Закуски (холодные и горячие).

Фирменные блюда.

Основные блюда (отдельно рыбные, мясные, вегетарианские).

Сладкие блюда.

При большом выборе напитков рекомендуется составить их отдельное меню. Предложение напитков оказывает решающее воздействие на успех работы большинства предприятий питания. Поэтому очень важно привести в меню правильный выбор напитков, при этом максимально учесть желания гостей.

Напитки обычно делятся на две большие группы: алкогольные и безалкогольные.

Алкогольные напитки в свою очередь подразделяются на три подгруппы: вина, пиво, спиртные напитки.

Перечень напитков в меню осуществляется в следующей последовательности:

Аперитивы белый вермут

Вина отечественное белое

отечественное красное

импортное белое

импортное красное

шипучие игристые вина

южные вина

красный вермут

горький аперитив

анисовый аперитив и т. д.

Крепкие спиртные, водка

напитки, ликеры виски

ром

джин

коньяк , бренди , кальвадос и т. д.

Пиво отечественное

импортное

Смешанные напитки коктейли

Безалкогольные минеральная вода

Горячие напитки кофе

Соки

чай

лимонады

молоко

В последние время у людей укоренилась мысль, что минеральная вода – составная часть хорошей еды. Предлагая в меню минеральную воду, следует представить:

национальную природную минеральную воду;

минеральную воду международного значения;

местную природную минеральную воду;

минеральную воду без газов;

столовую воду.

родниковую воду;

Помимо всего этого в меню также можно описывать вкусовые качества блюд и напитков. К примеру, для вин: тонкий, богатый, нежный букет; вкус кисловатый, сладкий, полусладкий, терпкий и т.д. Но с данными рекомендациями не стоит перебарщивать, потому что после пробы блюда или напитка у гостя может возникнуть представление, не соответствующее описанию.

При составлении меню следует различать ширину и глубину предложения блюд и напитков.

Ширина предложения подразумевает собой разнообразие всех блюд и напитков, а глубина раскрывает специализированные предприятия, к примеру вегетарианские, пельменные, фаст-фуд, рыбные и т.д.

Стоит учитывать тип и мощность предприятия, контингент посетителей и применять следующие типы меня:

Меню «табльдот» (table d’hote) представляет собой предложение одного и более блюд в рамках фиксированных цен. Данный тип характерен для предприятий при гостиницах, так как посетители считают его более экономичным.

Меню «а ля карт» (a la carte). Указывает индивидуальную цену на каждую порцию блюда в заведении. Данный тип чаще используется в дорогих ресторанах для обеспечения дорогих, но более комфортных условий.

Меню «дю жур» (du jour) – меню, составленное из дневных (дежурных) блюд.

Туристское меню. Это меню построено таким образом, чтобы максимально привлечь внимание туристов, делаю акцент на дешевизне высоком качестве товара, что и является показательной информацией для туриста.

Калифорнийское меню. В определенных ресторанах в калифорнии можно любое блюдо заказать вне зависимости от времени суток.

Существует также статичное меню. Данный тип существует практически во всех заведениях и характеризуется тем, что оно заранее определено и не меняется достаточно длительный период времени. Меняться может только в рамках сезонных блюд, а также замены блюд из-за их низкого спроса.

Полная противоположность последнему – цикличное меню. Замысел такого меню состоит в том, что существует конкретный перечень напитков и блюд, который сменяется с течением времени.

4. Производственная мощность предприятия, пропускная способность зала и методика их расчета.

Пропускной способностью каждого предприятия является максимально реальное количество клиентов, обслуживаемых за определенный период времени (за месяц, смену и т.д.). Ее рассчитывают из учета количества мест в заведении, часов работы и времени, которое посетитель затрачивает на прием пищи. Среднее время приема пищи зависит от скорости и формы обслуживания, количества заказанных посетителем блюд, а также типа предприятия. В столовых и кафе, основанных на принципах самообслуживания прием пищи варьируется от 15 до 30 минут, а в закусочных и буфетах уже от 10 до 15 минут.

Максимальную пропускную способность обеденного зала (МПС0 3) можно рассчитать по формуле:

МПС , где (1)

ВР — продолжительность работы предприятия за день, мин;

М — число мест;

ВПП — время приема пищи одним посетителем, мин.

Максимальную пропускную способность можно рассчитать и другим способом:

МПС = , где (2)

S — площадь обеденного зала, м2;

Пн — площадь по норме на одного посетителя (1,9 м2).

Пропускная способность предприятия зависит от мощности и технической оснащенности предприятия, формы обслуживания потребителей, рационального использования площади залов и других факторов. Поэтому необходимо определить коэффициент использования пропускной способности обеденного зала (К). Он рассчитывается по формуле:

Кпс = , где (3)

ПСф — фактическая пропускная способность.

Фактическая пропускная способность ресторана рассчитывается по формуле:

ПСф = . (4)

Повышение "коэффициента пропускной способности обеденного зала достигается за счет применения самообслуживания, предварительного накрытия столов, реализации обеденной продукции методом «шведского стола», комплексных обедов, завтраков, ужинов, организации выносных раздач и буфетов.

Для расчета годового (квартального, месячного) плана выпуска блюд используют формулу:

ВБ= МПС * К* БОПпл * Д , где (5)

БОПпл — среднее количество блюд на одного посетителя в планируемом периоде.

Другим показателем, характеризующим интенсивность потока потребителей и пропускную способность предприятия, является оборачиваемость одного места. Этот показатель характеризует число потребителей, приходящееся на одно место на предприятии за день. Оборачиваемость одного места (Ом) рассчитывается по формуле:

Ом = Ч / М (6)

Оборачиваемость одного места можно определить исходя из максимального количества посетителей по пропускной способности. Коэффициент оборачиваемости Ко рассчитывается по формуле:

Ко = , где (7)

Ом.ф. – оборачиваемость фактическая;

Ом.мах – оборачиваемость одного места максимальная.

Одним из методов определения плана выпуска первых блюд является расчет производственной мощности кухни столовой и коэффициента ее использования.

Производственная мощность — максимально возможный выпуск предприятием (цехом) продукции определенного ассортимента в единицу времени (в смену, за сутки, месяц, год). Она определяется в соответствии с режимом работы. При этом учитываются применение новой техники и технологии, рациональных методов организации труда и время эксплуатации оборудования.

Производственная мощность (ПМ) рассчитывается в натуральных показателях. Так, производственная мощность кухни определяется в блюдах и находится по формуле:

ПМ = , где (8)

ВП — время простоя оборудования, мин;

ВР — продолжительность работы столовой, мин;

К3 — коэффициент заполнения емкостей;

Вср — средняя продолжительность одной варки, мин;

ОБ — емкость одного блюда, л.

Ок — емкость котлов, л;

Показатель производственной мощности не может быть постоянной величиной. Улучшение производства и труда, а также технический прогресс влияют на улучшения данного показателя.

Уровень использования производственной мощности

Степень использования производственной мощности характеризует коэффициент (Кпм), который определяется как отношение количества фактически выпущенной предприятием продукции к его производственной мощности. Этот коэффициент рассчитывается по формуле:

Кпм = ВБф / ПМ , где (9)

ВБф – фактический выпуск блюд.

Чтобы определить плановый выпуск блюд (ВБпл) за период (год, квартал, месяц), используем формулу:

ВБпл = ПМ * Кпм * Дпл . (10)

Для того чтобы перейти от натуральных показателей к стоимостным, следует количество блюд умножить на среднюю цену одного блюда.

Товарооборот по продукции собственного производства определяют путем умножения среднегрупповых цен на количество блюд, полуфабрикатов, кулинарной и другой продукции, предусмотренной производственной программой предприятия.

Оборот по оптовой реализации продукции собственного производства планируют только те предприятия, которые имеют для этого производственные мощности, специальные кадры. Этот вид товарооборота планируется с учетом заказов предприятий – потребителей полуфабрикатов и другой продукции собственного производства.

Например, в ресторане «Персона» площадь обеденного зала равна 160 м2, значит, рассчитав по формуле (2), мы получим, что МПС ресторана равна 1011чел/день:

МПС = = 1011 .

Коэффициент использования пропускной способности ресторана равен 80%, а время приема пищи одним посетителем в среднем составляет 60 мин. Значит, рассчитав по формуле (4), мы получим, что фактическая пропускная способность ресторана «Персона» равна 808 чел/день. Затем, используя формулу (5), рассчитаем годовой план выпуска блюд:

ВБпл = 1011 * 0,8 * 3,5 * 353 = 999273 (шт/год).

5. Показатели эффективности использования материально-технической базы предприятия

Для того, чтобы производить какую-либо продукцию, реализовывать и оказывать услуги по потреблению, предприятиям нужны орудия труда или средства производства. Они могут быть созданы природой или трудом человека. Те средства производства, которые были созданы трудами человека называются производственными фондами, а созданные природой и трудом человека – материальными ресурсами предприятия. Природными элементами являются энергия солнечная или ветровая, земля, а также вода и т.д. К материальным ресурсам относят базовый фактор функционирования предприятия и, они служат главной составляющей имущества предприятия.

Классификацию объектов материально- технической базы можно провести по некоторым экономическим элементам:

1. По видам предоставляемых услуг:

- услуги размещения,

- услуги питания,

- услуги гостеприимства.

2. По экономическим элементам:

- основные фонды,

- оборотные производственные фонды.

3. По формам собственности:

- государственные,

- частные,

- смешанной формы собственности.

4. По принадлежности основных производственных фондов:

- безвозмездно предоставленные,

- собственные РГБ,

- арендованные у хозяйствующего субъекта.

- арендованные у граждан,

5. По характеру участия в производственном процессе:

- производственные,

- непроизводственные.

6. По материально – вещественному фонду:

- здания, сооружения;

- рабочие и силовые машины, оборудование;

- вычислительная техника,

- инструменты, производственный и хозяйственный инвентарь и принадлежности;

- измерительные и регулирующие приборы и устройства;

- прочие основные средства.

- транспортные средства;

- рабочий, продуктивный и племенной скот,

- многолетние насаждения;

Материально-техническая база является более широким понятием, чем понятие основных фондов. «Положение по бухгалтерскому учету», действующее в настоящий момент, регламентирует то, что под основными фондами нельзя понимать те предметы, функционал которых рассчитан менее чем на год и стоимость которых не превышает 100 минимальных размеров оплаты труда. Помимо всего вышесказанного в состав материально технической базы входит не только собственное имущество, а также арендованное на правах собственности, а также переданные в дар безвозмездно и находящиеся в хозяйственном ведении и оперативном управлении.

Заключение

Важным результатом организации активного использования производственных мощностей считается ускорение темпов прироста продукции без дополнительных капитальных вложений, темпов повышения фондоотдачи. Развитие нашей экономики в современном этапе и в кратчайшей обозримой перспективе объясняет потребность улучшения организации активного использования производственных мощностей действующих предприятий. Организация интенсивного использования наличных производственных мощностей является важным фактором экономического роста, при котором не только повышается эффективность применяемых мощностных ресурсов, но и возрастает ее значение в приросте продукции, т.е. когда главным источником увеличения выпуска продукции становится экономия этих ресурсов. Организация интенсивного использования производственных мощностей должна осуществляться с учетом действия совокупности двух взаимосвязанных видов факторов, обусловливающих возможность более напряженного функционирования мощностных ресурсов во временя (повышения их загрузки) и оказывающих влияние на интенсивный прирост мощностей (снижение машиноемкости).

Определение уровня организации интенсивного использования производственных мощностей обусловливает необходимость обоснования критерия его оценки. Таким критерием может быть минимум разрыва между уровнями использования мощностей и оборудования, составляющего систему машин предприятия. Следовательно, чем меньше этот разрыв, тем выше уровень организации использования производственных мощностей.

Проблема организации интенсивного использования производственных мощностей действующих предприятий охватывает широкий круг вопросов и обусловливает необходимость решения двуединой задачи: во-первых, мобилизации резервов повышения пропорциональности мощностей путем совершенствования построения системы машин отдельных подразделений и предприятий в целом; вовторых, рационального использования производственных мощностей путем совершенствования хозяйственного механизма, системы материального стимулирования. Эти вопросы являются стержневыми в проводимой радикальной экономической реформе на уровне предприятия. Хозрасчетное стимулирование интенсивного использования производственных мощностей обеспечивается путем нормативного распределения прибыли или дохода. Это является действенным рычагом мобилизации внутренних резервов увеличения выпуска продукции и улучшения всех технико-экономических показателей деятельности предприятий.

Организация активного применения производственных мощностей обязана осуществляться с учетом действия совокупности 2-ух взаимосвязанных видов факторов, обусловливающих вероятность наиболее напряженного функционирования мощностных ресурсов во временя(увеличения их загрузки) и оказывающих воздействие на интенсивный прирост мощностей (сокращение машиноемкости). Определение уровня организации активного применения производственных мощностей обусловливает необходимость объяснения критерия его оценки. Таким критерием может быть минимум разрыва между уровнями применения мощностей и оборудования, составляющего систему машин предприятия. Таким образом, чем минимальнее этот разрыв, тем больше уровень организации применения производственных мощностей. Проблема организации активного использования производственных мощностей действующих предприятий охватывает большой круг вопросов и обусловливает необходимость решения двуединой задачи: в-1-ый, мобилизации резервов увеличения пропорциональности мощностей путем улучшения построения системы машин отдельных подразделений и предприятий в целом; во-вторых, рационального применения производственных мощностей путем улучшения хозяйственного механизма, системы материального стимулирования. Данные вопросы являются стержневыми в проводимой радикальной экономической реформе на уровнепредприятия. Хозрасчетное стимулирование активного использования производственных мощностей обеспечивается путем нормативного распределения прибыли или дохода. Это является действенным рычагом мобилизации внутренних резервов повышения выпуска продукции и усовершенствования всех технико-экономических показателей деятельности предприятий.

Список литературы

- Грузинов В.П., Экономика предприятия и предпринимательства. М.: СОФИТ, 2007.

- Прокопьева Т.Н., Экономика предприятия – М.: Финансы и статистика, 2007.

- Рузавин Г.И., Мартынов В.Т., Курс рыночной экономики. - М.: Банки и биржи. ИНИТИ, 2006.

- Теоретическая экономика: Учебник для вузов / Под ред. Г.П. Журавлевой и Н.Н. Мильчаковой. – М.: Банки и биржи, ЮНИТИ, 2005.

- Котлер Ф., Маркетинг – М.: ЮНИТИ-Дана, 2006.

- Скороходкин Д.А., Гостиничный и ресторанный бизнес - СПб, 2005.

- Богушева В.И., Организация обслуживания посетителей ресторанов и баров: Учебное пособие - М.: Высшая школа, 2004.

- Кабушкин Н.И., Бондаренко Г.А., Менеджмент гостиниц и ресторанов: Учебное пособие, - М.: Инфра – М, 2008. с.

- Бородина В.В., Ресторанный, гостиничный бизнес: учет, налоги, маркетинг, менеджмент, - Москва, 2007.

- Фатхутдинов Р. А., Управленческие решения, - М.: Банки и биржи, ЮНИТИ, 2004,

- Ефимова О.П., Экономика общественного питания: Учеб. пособие, М.; 2005,.

- Агамирова Е.В., Управление персоналом в туризме и гостинично – ресторанном бизнесе, М.: Книжный мир, 2006,.

- Яккока Л., Карьера менеджера, М.: Финансы и статистика,

2002,

- Экономические проблемы управления предприятием, Сб. науч. труд/ Под ред. М.В. Могилевича, Омск: Изд-во ОмГТУ, 2005.

- Современный банковский маркетинг: методы и тенденции развития(Теоретические основы банковского маркетинга)

- Законодательные органы государственной власти

- Организация кассовой работы в банке (Понятие кассовых операций, их сущность и принципы)

- Разработка регламента выполнение процесса «Складской учет»

- Финансовые ресурсы (Источники финансовых ресурсов)

- Информационное обеспечение анализа ликвидности банка

- УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

- Понятие и виды сделок (Цель сделки)

- Юридические факты в гражданском праве (История возникновения понятия "юридический факт")

- Понятие правонарушения

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях (Понятие и классификация теорий мотивации)

- Бизнес-моделирование в предпринимательстве (Бизнес-моделирование и бизнес-модели)