Мемориально-ордерная форма (Понятие форм бухгалтерского учета и их основные отличия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Формы бухгалтерского учета непрерывно развиваются от простейших бухгалтерских книг при мемориально-ордерной до современных рационально построенных регистров автоматизированных систем. Каждая форма бухгалтерского учета определяет конкретные способы. Существует несколько форм бухгалтерского учета.

Первую форму бухгалтерского учета называют староитальянской, в которую входили три книги: мемориал; журнал; Главная книга.Второй формой бухгалтерского учета была новоитальянская. Недостатком этой формы было ведение журнала для бухгалтерских проводок, что не позволяло разделение учетного труда. [2.C.54]Эта форма с XVIII века стала господствующей, дошла до нашего времени и сохранила свои учебные (дидактические) возможности. Под формой бухгалтерского учета следует понимать сложившийся порядок учетной регистрации хозяйственных операций во взаимосвязанных учетных регистрах, а также последовательность и способ записей.

В России наибольшее распространение получили мемориально-ордерная, журнально-ордерная и автоматизированная формы бухгалтерского учета. На малых предприятиях, совершающих незначительное количество хозяйственных операций, учет может осуществляться по упрощенной форме.

Мемориально-ордерная форма учета впервые была описана в 1926 г. и получила широкое распространение в 1928-1930 гг. Свое название она получила от названия основного регистра – мемориального ордера. Мемориальные ордера являются документами бухгалтерского оформления, в которых указываются проводки по хозяйственным операциям. [12.C.45] Сущность этой формы сводится к следующему: на каждый первичный документ составляется проводка, которая отражается в регистре, который называется мемориальным ордером. Все мемориальные ордера по мере составления регистрируются в хронологическом порядке в регистрационном журнале. Хозяйственные операции, получившие отражение в вышеуказанных документах, заносятся затем в Главную книгу. Данная форма учета используется в настоящее время в сельском хозяйстве и бюджетных учреждениях. Мемориально-ордерная форма бухгалтерского учета возникла в 1928-1930 годах. Ее создание происходило путем постепенного внедрения в учет наиболее рациональных технических средств и приемов.[10.C.44] Мемориально- ордерная форма бухгалтерского учета возникла на базе карточно- шахматной формы. Основная особенность мемориально- ордерной формы учета состоит в том, что на основе данных первичных документов, сведенных в отчеты и накопительные ведомости, составляются мемориальные ордера, в которых группируются бухгалтерские записи (проводки) по однородным хозяйственным операциям.

Объектом исследования является ОАО «Тольяттихлеб»

Предметом исследования является мемориально – ордерная форма учета.

Целью курсовой работы является изучение особенностей мемориально-ордерного учета.

Для достижения поставленной цели были определены следующие задачи:

- изучить по нормативным материалам и данным основы ведения мемориально-ордерного учета на современном этапе;

- проанализировать отдельные аспекты мемориально-ордерного учета;

- исследовать практические аспекты и особенности ведения мемориально-ордерного учета.

Нормативно-правовую базу исследования составляют Положения по бухгалтерскому учету в РФ, Постановления и Приказы Министерства финансов РФ, а также статьи специалистов и ученых по теме исследования, годовая финансовая отчетность предприятия ОАО «Тольяттихлеб», первичная документация, аудиторские заключения организации ОАО «Тольяттихлеб».

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Мемориально-ордерная форма учета и ее особенности

1.1. Понятие форм бухгалтерского учета и их основные отличия

Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность и способы записи в них хозяйственных операций определяются формой бухгалтерского учета. [3.C.76]

Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей.

Организациям предоставлено право самостоятельно в зависимости от объемов информации, специфики хозяйственной деятельности, исходя из потребностей своего производства, сложности управлениям им и численности работников определять технологию обработки учетной информации, выбирать и устанавливать наиболее приемлемую для деятельности данной организации форму бухгалтерского учета, а также определять в целом систему ведения бухгалтерского учета как неотъемлемого элемента учетной политики любой организации.[9.C.32] Применение формы бухгалтерского учета в конкретной организации зависит от следующих факторов:

- размеров организации, структурного состава ее подразделений;

- схемы документооборота;

- интенсивности потоков информации;

- наличия современных средств вычислительной техники. [10.C.32]

Для рациональной организации бухгалтерского учета большое значение имеет использование наиболее совершенных способов и приемов группировки учетных данных, форм учетных регистров и, в конечном счете, применение наиболее прогрессивных форм бухгалтерского учета, ориентированных на отчетность и налогообложение. Формы бухгалтерского учета непрерывно развиваются от простейших бухгалтерских книг при мемориально-ордерной до современных рационально построенных регистров автоматизированных систем. Существует несколько форм бухгалтерского учета. [11.C.65]

Первую форму бухгалтерского учета называют староитальянской, в которую входили три книги: мемориал; журнал; Главная книга. Мемориал (памятная книга) использовался для записей всех фактов хозяйственной деятельности в основном со слов очевидцев (вместо первичных документов). Журнал хронологической регистрации этих фактов хозяйственной деятельности служил для корреспонденции счетов, т.е. бухгалтерских проводок. Главная книга использовалась для систематической записи по счетам согласно ранее составленной проводки по объектам учета. После подсчета оборотов и выведения конечного сальдо по счетам составлялся пробный баланс, впоследствии получивший название оборотной ведомости, а затем составлялся заключительный баланс. [12.C.87]

Второй формой бухгалтерского учета была новоитальянская, которая отличалась от первой:

- ведением первичных бухгалтерских документов вместо памятной книги - мемориала;

- появлением разграничения синтетического и аналитического учета;

- введением вспомогательных книг для аналитического учета;

- введением оборотных ведомостей по синтетическим и

- аналитическим счетам с ежемесячной их сверкой. [11.C.87]

Недостатком этой формы было ведение журнала для бухгалтерских проводок, что не позволяло разделение учетного труда. Эта форма с XVIII века стала господствующей, дошла до нашего времени и сохранила свои учебные (дидактические) возможности. [2.C.87]

Наиболее распространенными формами учета в Российской Федерации являются форма учета мемориально-ордерная, журнально-ордерная, упрощенная форма и автоматизированные формы учета. Отличительными признаками формы бухгалтерского учета являются:

- внешний вид регистров и их структура;

- количество применяемых учетных регистров;

- содержание и назначение применяемых регистров;

- взаимосвязь регистров синтетического и аналитического учета;

- взаимосвязь совмещения хронологической и систематической записей;

- обработка первичной информации, последовательность и способ записи ее в учетные регистры. [12.C.7]

Разнообразие форм счетоводства особенно характерно для стран с развитой рыночной экономикой. Организации самостоятельно выбирают форму бухгалтерского учета. Конкретное решение зависит от размеров организации, ее структуры, специфики деятельности, уровня технической и компьютерной оснашенности. Выбранная форма бухгалтерского учета составляет часть учетной политики организации. Каждая форма бухгалтерского учета определяет конкретные способы:

- регистрации хозяйственных операции;

- группировки однородных данных;

- разноски информации о результатах операции по синтетическим и аналитическим счетам;

- подсчета оборотов по счетам и конечных сальдо для контроля данных и составления отчетности. [7.C.43]

1.2. Мемориально-ордерная форма бухгалтерского учета

Формы бухгалтерского учета в историческом плане совершенствовались с целью поиска или создания наиболее оптимального варианта для обобщения и использования информации в системе управления. В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета: мемориально - ордерная, журнально-ордерная, упрощенная и автоматизированная. Мемориально-ордерная форма учета впервые была описана в 1926 г. и получила широкое распространение в 1928-1930 гг. Свое название она получила от названия основного регистра – мемориального ордера. [12.C.65]

Сущность этой формы сводится к следующему: на каждый первичный документ составляется проводка, которая отражается в регистре, который называется мемориальным ордером. Все мемориальные ордера по мере составления регистрируются в хронологическом порядке в регистрационном журнале. Хозяйственные операции, получившие отражение в вышеуказанных документах, заносятся затем в Главную книгу. Данная форма учета используется в настоящее время в сельском хозяйстве и бюджетных учреждениях. Ее создание происходило путем постепенного внедрения в учет наиболее рациональных технических средств и приемов. [8.C.32]

Мемориально-ордерная форма бухгалтерского учета возникла на базе карточно- шахматной формы. Основная особенность мемориально- ордерной формы учета состоит в том, что на основе данных первичных документов, сведенных в отчеты и накопительные ведомости, составляются мемориальные ордера, в которых группируются бухгалтерские записи (проводки) по однородным хозяйственным операциям. В мемориальных ордерах делаются ссылки на документы, приводится корреспонденция счетов, краткое содержание записи, суммы и др. показатели. Данные мемориальных ордеров заносят в регистрационный журнал в хронологической последовательности. Журнал предназначен для нумерации мемориальных ордеров и контроля за их сохранностью. Записи мемориальных ордеров группируют в систематическом регистре синтетического учета — Главной книге, где подсчитывают итоги оборотов по дебету и кредиту каждого счета. Сальдо по счетам в Главной книге не выводится. [6.C.32]

В конце каждого месяца на основании данных Главной книги составляют оборотную ведомость по синтетическим счетам. Итоги ведомости по оборотам синтетических счетов сверяют с итогами записей в регистрационном журнале. Аналитический учет ведется в книгах, карточках или на свободных листах. Записи в регистры аналитического учета ведут непосредственно из документов, подшитых к мемориальным ордерам. По окончании месяца во всех аналитических счетах подсчитывают итоги и составляют оборотные ведомости. [10.C.43]

Мемориально - ордерная форма бухгалтерского учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связей между документами и регистрами, а также между самими регистрами и способом записи в них, то есть использованием тех или иных технических средств. Бухгалтерский учет исполнения смет расходов осуществляется по мемориально - ордерной форме бухгалтерского учета в соответствии с Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете.

Мемориальные ордера являются документами бухгалтерского оформления, в которых указываются проводки по хозяйственным операциям. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составить лишь один ордер в месяц на каждую группу однородных операций. Документы, на основе которых производятся записи в мемориальный ордер, подшиваются к нему.

Таблица 1.1. Мемориальный ордер № 1 за январь 200_г

|

Основание (ссылка на документ ) |

Дебет |

Кредит |

Сумма |

|

Накопительная ведомость по дебету счета 50 и.т.д |

50 |

51 |

40000 |

|

Итого |

40000 |

Оформленные мемориальные ордера регистрируют в хронологическом порядке в Журнале регистрации мемориальных ордеров (хронологический регистр синтетического учета).

Таблица 1.2. Регистрационный журнал за январь 200_г.

|

Порядковые номера мемориальных ордеров |

Дата составления ордеров |

Суммы по мемориальным ордерам, руб. |

|

1. 2. |

12.01 15.01 и.т.д |

40000 68500 |

|

Итого за январь |

8654000 |

Таблица 1.3. Главная книга по счету 50 «Касса» за январь 200_г.

|

Дата |

Номер мемориального ордера |

Кредит счетов |

Итого по дебету |

||

|

51 |

71 |

и.т.д |

|||

|

12.01 и.т.д |

1 |

40000 |

40000 |

||

|

Итого за январь |

40000 |

5000 |

150000 |

||

|

Дата |

Номер мемориального ордера |

Дебет счетов |

Итого по кредиту |

||

|

70 |

51 |

и.т.д |

|||

|

30.01 |

40000 |

40000 |

|||

|

Итого за январь |

40000 |

15000 |

145000 |

||

Регистрационный журнал предназначен для порядковой нумерации мемориальных ордеров и конроля за их сохранностью, для определения общей суммы оборота всех операции за отчетный месяц, а также для последующей проверки всех хозяйственных операций с систематическим регистром синтетического учета. Итоги оборотов по регистрационному журналу должны соответствовать итогам оборотов по дебету и кредиту синтетических счетов, что подтверждает правильность разноски операций по счетам синтетического учета. [8.C.43]

После записи в регистрационном журнале мемориальные ордера служат основанием для записи в Главную книгу. Проводки из мемориальных ордеров разносят по счетам Главной книги (контрольной ведомости), которая является синтетическим регистром синтетического учета. В Главной книге содержатся только синтетические счета, каждому из которых отводится отдельный лист. В левой стороне счета отражаются дебетовые записи, в правовой – кредитовые. [4.C.76]

Записи производятся по шахматному принципу, т.е с указанием корреспонденции счетов. В главной книге отражаются только обороты по синтетическим счетам, сальдо не выводиться. На основании итогов Главной книги составляется оборотная ведомость по синтетическим счетам или шахматная оборотная ведомость. Итоги ее оборотов по дебету и кредиту сверяются с итогами Журнала регистрации мемориальных ордеров для проверки полноты отражения хозяйственных операций. На основании оборотной ведомости по синтетическим счетам составляют баланс.

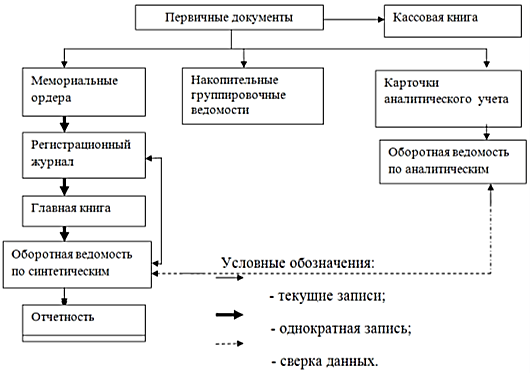

Аналитический учет ведется подобно синтетическому в карточках на основании первичных документов, подшитых к мемориальным ордерам. По данным об остатках и оборотах, отражаемых в карточках, составляются оборотные ведомости по аналитическим счетам. Итоги таких ведомостей сверяются с итогами оборотной ведомости по синтетическим счетам. (рис. 1.1.). [11]

Мемориально-ордерная форма учета имеет преимущества по сравнению с другими книжными формами учета. Ее регистры и техника записи в них несложны. Сверка данных синтетического и аналитического учета, Журнала регистрации и ведомости по синтетическим счетам устраняет ошибки, обеспечивает полноту учета хозяйственных операций. Форма может применяться в организациях всех отраслей хозяйства. Вместе с тем форма имеет и ряд недостатков:

- многократность записи одной и той же суммы в различные регистры, что увеличивает объем работ и вероятность допуска ошибок;

- отрыв и отставание аналитического учета от синтетического;

- сложность подготовки отчетности, так как не все регистры приспособлены к ее составлению;

- значительный объем работ приходится на конец месяца;

- приспособлена к использованию ручного труда и средств малой механизации. [2.C.87]

Указанные недостатки приводят к задержкам и опозданию в составлении баланса и других форм отчетности. Разновидностью мемориально-ордерной формы является форма «Журнал-Главная». Она рассчитана на организации, в практике ведения учета которых используются 20-25 синтетических счетов. При этой форме на основании документов или накопительных ведомостей также составляются мемориальные ордера. [13]

Рис. 1.1. Схема мемориально-ордерная форма учета [3.C.7]

На рисунке 1.1 сплошные линии показывают последовательность выполнения учетных записей, пунктирные линии показывают сверку итогов.

мемориальный ордер бухгалтерский учет

Таблица 1.4. Книга главных счетов (Журнал Главная)

|

Номер мемориального ордера |

Дата |

Суммы по мемориальному ордеру |

«Материалы» |

«Основное производство» |

«Расчеты с персоналом по оплате труда» |

«Расчеты с поставщиками и подрядчиками» |

«Касса» |

«Расчетные счета » |

||||||

|

деб |

кре |

деб |

кре |

деб |

кре |

деб |

кре |

деб |

кре |

деб |

кре |

|||

|

Сальдо на 01.10 |

1000 |

3000 |

20000 |

|||||||||||

|

1 |

01.10 |

6000 |

6000 |

6000 |

||||||||||

|

2 |

08.10 |

2000 |

2000 |

2000 |

||||||||||

|

3 |

12.10 |

8500 |

8500 |

8500 |

||||||||||

|

4 |

25.10 |

8000 |

8000 |

8000 |

||||||||||

|

5 |

30.10 |

8000 |

8000 |

8000 |

||||||||||

|

Оборот |

6000 |

2000 |

10500 |

8000 |

8500 |

6000 |

8000 |

8000 |

20000 |

8000 |

||||

|

Сальдо на 01.11 |

5000 |

13500 |

500 |

6000 |

- |

- |

12000 |

|||||||

Главное отличие формы «Журнал-Главная» от мемориально-ордерной формы – это то, что в структуре регистра синтетического учета на одном развороте листа объединяются хронологическая и систематическая записи. Данный регистр ведется в книге, которая называется книгой главных счетов или журнал-главной. Наглядно форма книги «Журнал-Главная» представлена в Табл.1.4.

Первые три колонки книги предназначены для хронологической записи хозяйственных операций. Все другиеколонки предназнычены для систематической записи по синтетическим счетам. Для каждого счета отводится две колонки: одна дебетовая, другая кредитовая. В случае значительного числа счетов, которые не могут быть помещены на одном развороте листа, используются вкладыши.

Заполняется книга с начальных остатков по каждому счету. Общий итог дебетовых остатков, равный общему итогу кредитовых остатков, проставляется в колонке «Сумма по мемориальным ордерам». Затем отражаются все операции за месяц. В конце месяца подсчитываются обороты за месяц по дебету и кредиту всех счетов и подсчитываются сальдо на конец месяца. Этот регистр исключает составление оборотной ведомости по синтетическим счетам. [9.C.54]

Сверка синтетического учета с аналитическим учетом и составление баланса при этой форме могут быть осуществлены непосредственно по данным книги «Журнал-Главная». Запись операций в главную книгу производится на основе мемориальных ордеров, составляемых также как и при мемориально-ордерной форме по данным накопительных и группировочных ведомостей или непосредственно по данным первичных документов. [13]

Основные достоинства книги «Журнал-Главная»:

- совмещение хронологической записи с систематической записью:

- книга наглядна и легко обозрима благодаря размещению в ней счетов на одном развороте листа:

- техника ведения регистрации записей не требует высокой квалификации.

Несмотря на достоинства книга «Журнал-Главная» имеет и недостатки: при большом количестве счетов книга становится громоздкой и неудобной в работе, а применение вкладышей приводит к увеличению ошибочных записей, кроме того, ей присущи недостатки мемориально-ордерной формы учета.

Аналитический учет ведется в книгах, по данным которых составляются оборотные ведомости по аналитическим счетам. Итоги ведомостей сверяются с данными Журнала-Главной книги. [7.C.32]

Журнал-Главная книга представляет собой регистр, в котором одна сторона отражает структуру регистрационного журнала (т.е номер мемориального ордера, дату его составления, сумму мемориальных ордеров), другая сторона предназначается для записи операции по дебету и кредиту синтетических счетов.

Выводы:

Таким образом, сегодня в Российской Федерации существует развитая система учета для предприятия. Однако, с совершенствованием средств ведения бухгалтерии: автоматизация проводок, внедрение компьютерных систем обработки и сбора учетной информации, отражения первичных документов, созданием электронных сетей ряд установленных способов учета и отчетности, рассчитанных на заполнение большого количества бумажных документов мемориально-ордерная форма учета

Такое неопределенное состояние в области бухгалтерского учета тормозит его дальнейшее развитие, так как главные бухгалтеры предприятий обычно не идут на риск автоматизации, вводя старые, громоздкие, но проверенные методы ведения учетной политики.

В этой связи выходом из сложившейся ситуации видится введение системы какого-либо сертифицирования, контроля либо просто законодательного регулирования как в области всего бухгалтерского учета в целом, так и особенно в сфере его автоматизации и новых технических (программных) разработок.

Глава 2. Практические аспекты применения мемориально – ордерной формы учета в ОАО «Тольяттихлеб»

2.1. Технико-экономическая характеристика предприятия ОАО «Тольяттихлеб»

Открытое акционерное общество «Тольяттихлеб» (в дальнейшем именуемое «Общество») зарегистрировано Постановлением главы администрации г. Тольятти № 1197 от 09.08.93г. Перерегистрировано в открытое акционерное общество «Тольяттихлеб» Постановлением администрации г. Тольятти №1003 от 25.06.1996г.

Уставный капитал компании составляет 1 990 000 руб. Уставный капитал Общества состоит из 194 тыс. шт. обыкновенных именных акций и 5 тыс. шт. привилегированных именных акций, номинальной стоимостью 10 рублей каждая. Количество акционеров, зарегистрированных в реестре на 31.12.2016 составляет 19, в тот числе 1 юридическое лицо. (Приложение 2).

Основными акционерами Общества, владеющие более 5% от Уставного капитала Общества, являются физические лица: Бычков А.Н. - 33,33 %, Зеленцова Л.А. - 33,33 %, Ренц Г.А. -33,33 %.

Доля государственной собственности в уставном капитале общества отсутствует.

Основными и приоритетными направлениями деятельности Общества является производство и продажа хлебобулочных и кондитерских изделий с целью удовлетворения потребителей и клиентов в качественной хлебобулочной и кондитерской продукции и надежным сервисом на территории Тольятти и Самарской области, а также в других субъектах РФ.

Основные задачи, стоящие перед Обществом:

- Развитие продаж в новых и/или приоритетных сегментах рынка, а также укрепление и развитие основных брендов предприятия

- Укрепление рыночной позиции на рынке города Тольятти и Самарской области

- Развитие продаж в Тольятти, регионах РФ

- Обеспечение необходимого роста цен на готовую продукцию

- Оптимизация продуктового и клиентского портфеля предприятия

- Стабилизация затрат на сырье и материалы

- Уменьшение возвратов из торговой сети

- Уменьшение доли транспортных затрат

Производственная система ОАО «Тольяттихлеб» состоит из трех производственных площадок:

- хлебозавод №2,

- хлебозавод №3,

- булочно - кондитерский комбинат.

Площадь производственных и вспомогательных помещений предоставлены в таблице 2.1.

Таблица 2.1. Размер производственных и вспомогательных помещений

|

№ |

Наименование площадей |

Общая площадь помещений, м. кв. |

|

1 |

2 |

3 |

|

1 |

Производственные площади, в том числе: |

30520 |

|

1.2 |

хлебозавод № 2 |

15230 |

|

1.3 |

хлебозавод № 3 |

11165 |

|

1.4 |

булочно-кондитерский комбинат |

4125 |

|

2. |

Вспомогательные помещения, в том числе: |

15205 |

|

2.1 |

складские площади |

5705 |

|

2.2 |

офисные площади |

9500 |

|

Итого |

45725 |

На ОАО «Тольяттихлеб» данная производственная площадь составляет 30520 м. Вспомогательные помещения равны площади в 15205 м, включающие складские и офисные помещения.

На данном предприятии организационная структура является линейно -функциональной.

Культура предприятия проявляется главным образом в качестве и внешнем виде выпускаемой продукции, характере и содержании рекламы, а также в таких символах, как внешний вид и интерьер офиса, фирменные значки и форма сотрудников, стандарты документов и т. п., что создает так называемый имидж предприятия. Организационная культура ориентирована на внутреннюю среду и проявляется, прежде всего, и главным образом в организационном поведении сотрудников.

На ОАО «Тольяттихлеб» применяются прогрессивные и инновационные материалы, состояние основных фондов оценивается как эффективно используемое.

Так как предприятие постоянно стремится к повышению качества, то регулярно повышает квалификацию как руководства, так и основных рабочих, и персонала.

В круг клиентов ОАО «Тольяттихлеб» включаются как индивидуальные, так и корпоративные клиенты. Такие как мелкооптовые организации, сетевые магазины.

В основном преобладает безналичная форма расчетов, и наличная с применением бланков строгой отчетности, с покупателями.

Продукция предприятия реализовывалась через следующие каналы сбыта:

- Бюджетные организации - 5,52%

- Оптовый канал - 3,25%

- Сетевая розница - 78,19%

- Фирменная торговля - 0,37%

- Традиционная розница - 9,48%

- Прочее - 3,18%

Общество уверенно удерживает лидирующее место в регионе по производству хлебобулочных изделий. Среднемесячный объем производства составляет в 2 616,3 тонн продукции, из них кондитерских изделий 56 тонн.

По итогам деятельности ОАО «Тольяттихлеб», в 2016 году было реализовано 36014 тонн продукции, в стоимостном выражении объем продаж составил 2041 млн. руб.

ОАО «Тольяттихлеб» в 2015 году активно развивало и опробовало на Самарском рынке производство новых сортов хлеба: Финский, Гурман, Летний. Основной прирост продаж, как и планировалось, обеспечили сетевые ритейлеры в различных регионах нашего присутствия.

Основную долю оборудования производственного процесса выпечки хлебопекарных и кондитерских изделий ОАО «Тольяттихлеб» составляют расстойно-печные агрегаты и хлебопекарные печи, имеющие срок службы от 3 до 10 лет, то есть производственное оборудования является достаточно новым:

- Была введена в эксплуатацию новая тестораскаточная машина ROLLFIX типа 600/650 EMALI производства фирмы «Fritsch».

- Приобретена и смонтирована линия Г4-РПА-Н4-30 по производству формовых пшеничных сортов хлеба производственной мощностью 30 тонн в сутки.

- Приобретено и смонтировано оборудование по производству «замороженного» слоеного теста производственной мощностью 165 кг в сутки.

Установка линий позволила полностью автоматизировать процесс приготовления хлеба, начиная с замешивания теста, заканчивая нарезанием и упаковкой. Тем не менее, общая мощность производственных фондов используется не полностью, из-за спада спроса на сдобную и кондитерскую продукцию.

Для выявления эффективности производственной деятельности исследуемого предприятия рассмотрим и проанализируем основные экономические показатели производственной деятельности ОАО «Тольяттихлеб», используя данные «Бухгалтерского баланса» и «Отчета о финансовых результатах» за период 2014-2016гг.

В целом финансовый анализ проводится по структуре затрат, прибыли, выявления резервов предприятия. (Таблица 2.2).

Таблица 2.2. -Анализ технико-экономических показателей деятельности

ОАО «Тольяттихлеб»

|

Год |

2014 г. |

2015 г. |

2016 г. |

Изменение (+, -) |

Темп роста, % |

||

|

Показатели |

2015/ |

2016/ |

2015/ |

2016/ |

|||

|

2014 |

2015 |

2014 |

2015 |

||||

|

1. Выручка от продажи, тыс. руб. |

1438589 |

1642078 |

1866060 |

203489 |

223982 |

114,15 |

113,64 |

|

2. Себестоимость продаж, тыс. руб. |

750086 |

802002 |

903078 |

51916 |

101076 |

106,92 |

112,60 |

Продолжение таблицы 2.2.

|

3. Валовая прибыль (убыток), тыс. руб. |

688503 |

840076 |

962982 |

151573 |

122906 |

122,01 |

114,63 |

|

4. У правленческие расходы, тыс. руб. |

103553 |

111924 |

132348 |

8371 |

20424 |

108,08 |

118,25 |

|

5. Коммерческие расходы, тыс. руб. |

322398 |

368229 |

416281 |

45831 |

48052 |

114,22 |

113,05 |

|

6. Прибыль (убыток) от продажи, тыс. руб. |

262552 |

359923 |

414353 |

97371 |

54430 |

137,09 |

115,12 |

|

7. Чистая прибыль, тыс. руб. |

117424 |

180699 |

202539 |

63275 |

21840 |

153,89 |

112,09 |

|

8. Стоимость основных средств, тыс. руб. |

391683 |

353432 |

317699 |

-38251 |

-35733 |

90,23 |

89,89 |

|

9. Оборотные активы, тыс. руб. |

202430 |

200635 |

299760 |

-1795 |

99125 |

99,11 |

149,41 |

|

10. Численность работающих, чел. |

1089 |

1052 |

938 |

-37 |

-114 |

96,60 |

89,16 |

|

11. Фонд оплаты труда, тыс. руб. |

292346 |

301509 |

306180 |

9163 |

4671 |

103,13 |

101,55 |

|

12.Производительн ость труда работающего, тыс. руб. (стр1/стр.10) |

1321,02 |

1560,91 |

1989,40 |

239,89 |

428,49 |

118,16 |

127,45 |

|

13. Среднегодовая заработная плата работающего, тыс. руб. (стр11/стр10) |

268,45 |

286,61 |

326,42 |

18,16 |

39,81 |

106,76 |

113,89 |

|

14. Фондоотдача (стр1/стр8) |

3,67 |

4,65 |

5,87 |

0,97 |

1,23 |

126,50 |

126,42 |

|

15. Оборачиваемость активов, раз |

7,36 |

8,15 |

7,46 |

0,79 |

-0,69 |

110,73 |

91,53 |

|

16. Рентабельность продаж, % (стр7/стр1) х100% |

8,16 |

11,00 |

10,85 |

2,84 |

-0,15 |

134,82 |

98,63 |

|

17. Рентабельность производства, % |

0,19 |

0,31 |

0,35 |

0,12 |

0,03 |

164,60 |

109,85 |

|

18. Затраты на рубль выручки. |

81,75 |

78,08 |

77,80 |

-3,67 |

-0,28 |

95,51 |

99,64 |

По результатам данной таблицы можно сделать следующие выводы о деятельности ОАО «Тольяттихлеб» за анализируемый период:

Вследствие уменьшения объема производства продукции в натуральном выражении, происходит прирост объема производства в стоимостном выражении. Он составляет 13,64 % по отношению к 2015 году.

Данную тенденцию можно охарактеризовать как нехарактерную для данного предприятия, возможно, это связано со сложившийся экономической ситуацией в городе.

За рассматриваемый период произошло увеличение выручки на 427471 тыс. руб. или на 29,71% и себестоимости продаж на 152992 тыс. руб. или на 20,39%, что связано, прежде всего, с выпуском новой продукции и соответственно ее реализации.

Производительность труда работающих на ОАО «Тольяттихлеб» выросла в 2016 году по отношению к 2015 году на 50,6%.

Такая же тенденция наблюдается и по отношению к среднегодовой заработной плате. В 2014 году она составляла 268,45 тыс. руб., в 2015 году 286,61 тыс. руб., что меньше показателя 2016 года на 39,81 тыс. руб. или 7,13%.

В течение всего анализируемого периода происходит снижение численности как работающих в целом, так и непосредственно рабочих предприятия. Это связанно с сокращением производственной деятельности.

За 2014-2016 гг. численность работающих снизилась на 13,86 %, в связи с вводом в производство модернизированного оборудования, требующего меньшей численности.

Показатель фондоотдачи увеличился в 2015 году на 26,5 % по отношению к 2015 году, в 2016 году на 26,4% в сравнении с предыдущим годом. Это говорит о незначительном увеличении роста производства.

Так как на ОАО «Тольяттихлеб» за весь анализируемый период происходило расширение производственной деятельности, то неизбежным было и увеличение себестоимости, которая увеличилась к 2016 году по отношению к 2015 году на 101076 тыс. руб. или 12,6%.

Для более полного анализа этого показателя необходимо сравнить его с темпами прироста объема реализации, которые составили: 2015-2016г.г. - 12,9%;

Так как темпы прироста производства ниже темпов прироста себестоимости мы можем судить о некоторой отрицательной динамике, сложившейся на ОАО «Тольяттихлеб».

Это неравенство в темпах прироста может быть вызвано различными причинами, такими как:

- увеличения цен на сырье;

- увеличение в общем объеме производства удельного веса материалоемких изделий.

В 2016 году объем реализации продукции снизился, поэтому затраты на 1 рубль реализации также снизились. Показатель затрат на 1 рубль реализации продукции упал в 2015 году по сравнению с 2014 годом на 3,67 руб. а в 2016 по сравнению 2015 года на 0,28 руб.

Таким образом, можно сделать вывод, что в 2016 году ситуацию на предприятии можно охарактеризовать как стабильную, несмотря на то что в 2016 году объем хлебобулочных изделий в натуральном выражении сократился на 1,7%, а в денежном выражении наблюдался незначительный рост, обусловленный, прежде всего, ростом цен на готовую продукцию.

Следует отметить, что в целом по России объем рынка хлебобулочных изделий также сократился. Производители в основном занимались вопросами оптимизации своей деятельности.

За 2016 год сумма стоимости чистых активов уменьшилось на 187227 тыс. рублей. Чистые активы предприятия характеризуют его имущество по остаточной стоимости. Величина чистых активов ОАО «Тольяттихлеб» положительна, что говорит об удельном весе долгосрочных и краткосрочных средств в структуре имущества предприятия.

После проведения анализа всех собранных данных можно сделать вывод о том, что деятельность ОАО «Тольяттихлеб» находится в состоянии нормальной финансовой устойчивости.

Анализ основных технико-экономических показателей устанавливает лишь общие тенденции, сложившиеся в деятельности предприятия, тенденции, выявление которых позволяет определить приоритеты, наметить направления дальнейшего экономического анализа.

На ОАО «Тольяттихлеб» используются различные способы и методы планирования, например, такие как: предельный анализ, который показывает соотношение издержек предприятия и его доходов, норма прибыли на вложенный капитал, в его основе лежит простой расчет между доходами предприятия и его капиталом. Также пробуются новые виды планирования и выбираются наиболее близкие к фактическим значениям.

Но на ОАО «Тольяттихлеб» имеются резервы дальнейшего улучшения эффективности своей деятельности, такие как сокращение различных потерь от брака, загрузка производственных площадей и т.д.

2.2. Организация учета в ОАО «Тольяттихлеб»

Основная задача бухгалтерского учета ОАО «Тольяттихлеб» - это правильная организация учета потерь производства, в частности потерь от брака, так как уменьшение и устранение производственных потерь - важнейший путь снижения себестоимости и повышения рентабельности продукции.

В то же время задачами учета потерь от брака в производстве являются:

- выявление фактов брака и потерь от брака;

- документирование фактов брака и потерь от брака;

- обеспечение достоверности информации о браке и потерях от брака;

- анализ информации о потерях от брака в целях предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости;

- принятие управленческих решений на основе полученной информации о потерях от брака.

Учет брака на предприятие ОАО «Тольяттихлеб» осуществляется с использованием следующих счетов:

- 28 «Брак в производстве»;

- 10.08 «Продукция (брак, возврат по черствости)».

Согласно учетной политике, на счете 10.08 «Продукция (брак, возврат по черствости)» учитываются санотходы - хлебобулочная и кондитерская продукция с истекшим сроком реализации, полученная от покупателей, и отбракованная продукция из производства и экспедиций.

Организация ОАО «Тольяттихлеб» учитывает следующие операции по движению брака:

- приход брака;

- расход брака на переработку (сухари в мочку);

- расход брака на уничтожении;

- расход брака на продажу.

Продукция, полученная из производства и экспедиции, учитывается по цене возможного использования.

Продукция, полученная от покупателей, учитывается по цене продажи.

Продукция, подлежащая уничтожению, списывается на основании акта и учитывается в прочих расходах. Исходя из стоимости уничтоженной продукции, восстанавливается и перечисляется в бюджет налог на добавленную стоимость в отчетном периоде. Продажа продукции (брака, продукции, возвращенной от покупателей) производится по цене, установленной в Прайс-листе. Продажа продукции (брака, продукции, возвращенной от покупателей) учитывается на счете 91 «Прочие доходы и расходы».

На основании актов о браке (или первичных документов по учету выработки) составляется отчет о себестоимости брака в отчетном месяце, в котором определяется сумма потерь от забракованной продукции с указанием видов продукции.

Потери от брака учитываются на счете 28 "Брак в производстве" и ежемесячно списываются на счет основного производства и включаются в себестоимость тех видов продукции, при выработке которых брак имел место.

По дебету счета собираются затраты по выявленному браку, а по кредиту счета учитываются суммы, относимые на уменьшение потерь от брака. (Таблица 2.3)

Таблица 2.3

|

Дебет |

Кредит |

|

|

20 |

28 |

фактическая себестоимость окончательного брака |

|

28 |

10.08 |

фактические затраты по исправлению брака |

Аналитический учет по счету 28 "Брак в производстве" ведется по отдельным цехам организации, видам продукции, статьям расходов, причинам.

Рассмотрим бухгалтерский учет на примере бараночного цеха ОАО «Тольяттихлеб» за декабрь 2015г. Основанием служат первичные учетные документы.

На основе составленного акта на брак сдача бракованной продукции на склад оформляется требованием накладной для дальнейшей переработки забракованной продукции в производстве. Документом формируются следующие проводки (таблица 2.4).

Таблица 2.4

Содержание

|

Дата |

Документ |

Дт |

Кт |

Субконто Дт |

Субконто Кт |

|

|

13.12.2015 3:40:06 |

Требование- накладная УПП00015646 от 13.12.2015 |

Списаны ТМЦ |

28 |

43 |

Бараночный цех хлебозавода №2 |

П/ф сушки горчичные особые |

|

3:40:06 |

Бараночный цех №2 |

|||||

|

Количество |

3,75 |

Брак в производстве |

||||

|

13.12.2015 3:40:06 |

Требование- накладная УПП00015646 от 13.12.2015 |

Списаны ТМЦ |

28 |

43 |

Бараночный цех хлебозавода №2 |

П/ф Сушки тольяттинские |

|

3:40:06 |

Бараночный цех №2 |

|||||

|

Количество |

5,95 |

Брак в производстве |

В производстве оприходуют полученную забракованную продукцию документом оприходования материалов.

Документом формируются следующие проводки (таблица 2.5).

Таблица 2.5

Содержание

|

Дата |

Документ |

Дт |

Кт |

Сумма |

Субконто Дт |

Субконт о Кт |

|

|

13.12. 2015 3:40 |

Оприходования материалов из производства УПП00003818 |

Оприходованы материалы |

28 |

10.08 |

-460,08 |

Бараночный цех хлебозавода №2 |

Брак на переработку высший сорт |

|

от 13.12.2015 3:40:06 |

Бараночный цех №2 |

||||||

|

Количество |

-9,7 |

Брак в производстве |

На основании всех приведенных документов за месяц составляется отчет о себестоимости брака в отчетном месяце, в котором определяется сумма потерь от забракованной продукции с указанием видов продукции (таблица 2.6)

Таблица 2.6

Содержание

|

Дата |

Документ |

Дт |

Кт |

Сумма |

Субконто Дт |

Субконто Кт |

|

|

31.12.15 23:59:59 |

Расчет себестоимости выпуска УПП00000023 от 31.12.2015 23:59:59 |

Списаны ТМЦ Количество |

28 |

43 |

2 242,32 |

Бараночный цех хлебозавода №2 |

П/ф Сушки тольяттинс кие |

|

Брак в производстве |

|||||||

|

31.12.15 23:59:59 |

Расчет себестоимости выпуска УПП00000023 от 31.12.2015 23:59:59 |

Списаны ТМЦ Количество |

28 |

43 |

67,90 |

Бараночный цех хлебозавода №2 |

П/ф сушки горчичные особые |

|

Брак в производстве |

Документом "Расчет себестоимости выпуска" распределяются затраты по браку по бараночному цеху за декабрь 2015 года, и формируются следующие проводки (таблица 2.7).

Таблица 2.7

Содержание

|

Дата |

Документ |

Д т |

К т |

Сумма |

Субконто Дт |

Субконт о Кт |

|

|

31.12.15 |

Расчет |

Распределение |

20 |

28 |

-3350,72 |

Бараночный |

Бараноч |

|

23:59:59 |

себестоимости |

расходов по |

цех |

ный цех |

|||

|

выпуска |

браку в |

||||||

|

УПП0000002 |

производстве |

||||||

|

3 от |

Брак в |

||||||

|

31.12.2015 |

производстве |

Отражение в бухгалтерском учете операций по бараночному цеху за декабрь 2015 предоставлены в таблице 2.8.

Таблица 2.8.Сводный анализ счета 28 «Брак в производстве» за 2015 год

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

||

|

10 |

-5 660,94 |

|

|

20 |

-3 350,72 |

|

|

43 |

2 310,22 |

|

|

Оборот Конечное сальдо |

-3 350,72 |

-3 350,72 |

Помимо рассмотренного вида брака в хозяйственной деятельности ОАО «Тольяттихлеб» принимается черствая продукция, возвращенная из торговой сети, согласно заключенного дополнительного соглашения к договору поставки, на условиях «обратной реализации».

Черствая продукция принимается к учету в составе материально - производственных запасов, и классифицируются как санотходы по фактической себестоимости, которой в данном случае признается договорная цена, уплаченная поставщику (с учетом НДС).

Рассмотрим изложенное на примере полученной от покупателя ЗАО «Тандер» черствой продукции за декабрь 2015года.

Передача продукции от покупателя оформляется товарной накладной по форме ТОРГ-12 и счет - фактурой.

Документами формируются следующие проводки (таблица 2.9).

Таблица 2.9 Отчет по проводкам по контрагенту ЗАО Тандер

Содержание

|

Дата |

Документ |

Дт |

Кт |

Сумма |

Субконто Дт |

Субконто Кт |

|

|

31.12.2015 23:59:50 |

Поступление товаров и услуг УПП00011343 от 31.12.2015 |

Оприходованы ТМЦ Количество |

10.08 53 310,93 |

60 |

3 730 867,34 |

Санотходы |

Тандер ЗАО Краснодар |

|

Склад брака (Бокс №7) |

Основной |

||||||

|

31.12.2015 23:59:50 |

Поступление товаров и услуг УПП00011343 от 31.12.2015 |

Выделен НДС |

19 |

60 |

371 664,54 |

Тандер ЗАО (Краснодар) |

Тандер ЗАО Краснодар |

|

Основной |

Стоимость возвращенной продукции по итогам календарного месяца направляется на погашение задолженности покупателя перед поставщиком

Бухгалтерские записи по данной операции производятся в порядке, установленной Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н, и приведены ниже в таблице проводок (таблица 2.10).

Таблица 2.10. Детализация проводок по контрагенту ЗАО «Тандер» за декабрь 2015 года

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

||

|

10.08 |

3 730 867,34 |

|

|

19 |

371 664,54 |

|

|

62 |

4 102 531,88 |

|

|

Оборот Конечное сальдо |

4 102 531,88 |

4 102 531,88 |

Фактическая себестоимость возвращенной покупателем продукции списывается как брак в производстве, который признается расходом по обычным видам деятельности.

Выручка, в данном случае, принимается к учету в сумме дебиторской задолженности, определяемой сходя из договорной стоимости возвращаемого товара, которая в данном случае равна стоимости его приобретения у поставщика.

Одновременно фактическая себестоимость проданного товара относится на себестоимость продаж текущего отчетного периода.

Проведем так же оценку брака, определим суммы его возмещения и потерь от брака по данным бухгалтерского учета ОАО «Тольяттихлеб» за 2015 год.

В целях наглядности будем применять ведомость по затратным счетам учета производственного предприятия. В частности, ведомость по счету 28 «Брак в производстве» за 2015 год (таблица 2.11).

Таблица 2.11.Ведомость по счету 28 «Брак в производстве»

|

Показатели |

Счет 28,руб. |

Кол - во (ед. учета) |

Кол-во, в кг |

|

Учтен брак готовой продукции (43) |

2016676,35 |

201989,05 |

117406,01 |

|

Итого брак |

2016676,35 |

201989,05 |

117406,01 |

|

Приняты к учету годные отходы (10.08) |

-2838303,95 |

-135916,01 |

-135916,01 |

|

Итого расходы (доходы) по браку |

-821627,6 |

||

|

Дебет 20 |

-821627,6 |

||

|

Итого списано |

-821627,6 |

По результатам данных бухгалтерского учета о количестве брака по данным первичных учетных документов стоимость бракованной продукции и полуфабрикатов за 2015 год составила 2016676,35 руб. При этом расходы, связанные с наличием бракованной продукции, меньше, чем стоимость пригодного для дальнейшего использования брака, на 821627,60 руб.

Очевидно, что приведенное обстоятельство свидетельствует о недостоверности данных учета о потерях, связанных с браком (в стоимостном выражении). В частности, стоимость принятого к учету брака, пригодного к переработке, превышает учетную стоимость бракованной готовой продукции практически во всех случаях, за исключением расходов

Данные о бракованной продукции и полуфабрикатов за 2015 год на производство муки (таблица 2.12).

Таблица 2.12

|

Наименование |

Дт 28 Кт 43 |

Дт 28 Кт 10.08 |

Завышение стоимости (как минимум) |

||

|

сумма |

кол-во (в пересчете на кг) |

сумма |

кол-во, в кг |

||

|

П/ф Булочек "Пасхальных" |

3230,38 |

107,35 |

-6413,11 |

-107,35 |

-3182,73 |

|

Булочки диетические "Мультисид" (ГП и П/ф) |

66491,63 |

1052,48 |

-62875,24 |

-1052,48 |

3616,39 |

|

Булочные сдобные (ГП и П/ф) |

18092,72 |

886,40 |

-52953,52 |

-886,40 |

-34860,80 |

|

Хлебцы "Шотландские" (ГП и П/ф) |

4327,46 |

85,20 |

-5089,86 |

-85,40 |

-762,40 |

|

П/ф пряник "Фестивальный" новый |

2253,43 |

94,40 |

-4850,27 |

-94,40 |

-2596,84 |

|

П/ф печенья "Овсяное" новое |

3687,47 |

115,20 |

-5918,98 |

-115,20 |

-2231,51 |

|

Итого по группе (Кт43) |

98083,09 |

-138100,98 |

-40017,89 |

||

|

Группа "Брак на переработку и санотходы" (Кт 43) |

1918593,26 |

115064,98 |

-2700202,97 |

-115064,98 |

-781609,71 |

|

ВСЕГО |

2016676,35 |

-2838303,95 |

|||

Как видно из таблицы 2.17, стоимость брака завышена, как минимум, на 821628 руб. (40017,89+781609,71). При этом следует учитывать, что завышение стоимости брака, пригодного для переработки, фактически больше, чем приведено в таблице, поскольку отходы подлежат учету по цене возможного использования.

В результате допущенного нарушения стоимость некондиционной продукции завышается, а затраты на производство занижаются; часть расходов, подлежащих учету в составе затрат по обычной деятельности, переносится на прочие расходы (при списании и продаже негодной продукции).

Необходимо учесть и обеспечить полный учет затрат на производство, включая корректную оценку потерь от брака, обеспечить достоверность данных о стоимости готовой продукции.

Помимо производственного и экспедиционного брака в хозяйственной деятельности ОАО «Тольяттихлеб» есть учет бракованной продукции, возвращенной покупателями. Для учета бракованной продукции, подлежащей дальнейшему использованию, в организации применяется счет 10.08 «Продукция (брак, возврат по черствости)», используемый также для продукции, возвращенной покупателями (таблица 2.13).

Таблица 2.13

|

Показатели |

Сумма |

Кол-во |

|

остаток на 01.01.2015 |

1 077 243,80 |

208 725,48 |

|

Возвратные отходы производства (Кт 20) |

6 431,69 |

97,98 |

|

Брак готовой продукции (Кт 43) |

630 891,87 |

22 471,92 |

|

Брак, подлежащий дальнейшему использованию(28*) |

2 894 127,95 |

135 916,01 |

|

Возврат покупателями (Кт 60) |

64 957 675,68 |

1 192 281,15 |

|

Оприходования излишков (Кт 91) |

4 491,08 |

951,50 |

|

Итого поступило |

68 493 618,27 |

1 351 718,56 |

|

Перевод по наименованиям (Дт10.08) |

280 462,76 |

216 897,23 |

|

Перевод по наименованиям (Кт10.08) |

-280 462,76 |

-216 897,23 |

|

Передано в производство (Дт 20) |

2 536 039,12 |

94 385,43 |

|

Продано и списано (Дт 91) |

66 220 667,69 |

1 258 508,94 |

|

Итого выбыло |

68 756 706,81 |

1 352 894,37 |

|

Остаток на 01.01.2016 |

814 155,26 |

207 549,67 |

Как отмечалось выше, продукция принималась к учету в связи с наличиями брака в производстве (Дебет 28 "Брак в производстве" сторно), а затем квалифицировать как санотходы, предназначенные для продажи (см. таблицу 2.18). При этом учетная цена отходов, предназначенных для продажи, существенно превышала цену реализации.

Выводы:

В результате, потери производства в связи с наличием брака, отражались в составе прочих расходов, а не расходов на производство. Необходимо обеспечить оценку забракованной продукции по цене ее возможного использования с отнесением потерь от брака на расходы производства, исключить отражение операций, не соответствующее действующим в РФ правилам (Приказ МФ РФ №94н).

По состоянию на 01.01.2016 г. в состав активов учтен брак продукции на сумму 814 тыс. руб., в связи, с чем создаются резервы под снижение стоимости товарно-материальных ценностей (счет 14 "Резервы под снижение стоимости материальных ценностей"), учитываемых по счетам 10.08 «Продукция (брак, возврат по черствости)» и 43 "Готовая продукция" до составления годовой отчетности.

Резерв по счету 10.08 "Продукция (брак, возврат по черствости)» рассчитывается исходя из установленной цены продажи санотходов.

При создании резерва необходимо исходить из того, что отходы для уничтожения не обладают какой-либо стоимостью, то есть, являются расходами, а отходы для реализации могут быть оценены не выше, чем установленная цена их продажи без учета НДС.

ЗАКЛЮЧЕНИЕ

Мемориально-ордерная форма бухгалтерского учета представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год.

При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

Мемориальный ордер составляется на каждую хозяйственную операцию. Если группа хозяйственных операций объединена в сводном документе, то мемориальный ордер составляется на группу операций. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму. Мемориальный ордер может составляться в виде отдельного документа. В некоторых случаях на бланках предусматривается место для мемориального ордера или на документах делается соответствующий оттиск штампом.

Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. Каждому мемориальному ордеру присваивается определенный порядковый номер.

После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетно-клавишных машин, копировального способа регистрации. Однако ей присущи существенные недостатки: составление большого количества мемориальных ордеров, дублирование одних и тех же данных в различных учетных регистрах. К тому же раздельное ведение синтетических и аналитических учетных регистров приводит к отставанию аналитического учета от синтетического.

Библиография

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете"

- Бабаев.Ю.А.., Теория бухгалтерского учета: учеб. – 4-е изд., перераб. и доп. – М.: Проспект, 2009. – 240с.

- Богаченко В.М. Основы бухгалтерского учета. - Ростов на/Д: Феникс, 2013. - 336 с.

- Бухгалтерский учет.учебник / под ред. А.Д.Ларианова., А.И.Нечитайло. – М.: ТК Велби, изд-во Проспект, 2011. - 360с.

- Гусева Т.М., Бухгалтерский учет: учеб.пособие./ Гусева Т.М., Шеина Т.Н. – 4-е изд. изд-во Проспект, 2008. -367с.

- Жуков В.Н. Основы бухгалтерского учета. - СПб.: Питер, 2012. - 336 с.

- Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. – М.: Кнорус, 2010. – 592 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2010. – 656 с.

- Нечитайло.А.И.., Теория бухгалтерского учета: учеб.пособие. – изд-во Проспект, Москва, - 2010. -272с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2010. – 560 с.

- Сапожникова Н.Г. Бухгалтерский учет. изд-во «КноРус», 2008. –

- Сорокина Е.М., Теория бухгалтерского учета : учеб.пособие / Е.М.Сорокиной, Т.И.Копылова, Г.Г.Печенникова. – Иркутск : Изд-во БГУЭП, 2008. – 140с

- Теория бухгалтерского учета : сб.задач. – Иркутск : Изд-во БГУЭП, 2012. – 223с

- Управление ростом предприятия

- Разработка регламента выполнения процесса «Разработка бюджетов» 11

- Сравнительная характеристика валютной системы России и зарубежных стран( Понятие денежной системы и ее правовое регулирование)

- Аппарат государственной власти и его структура (Понятие и структура государственного механизма)

- Фонд обязательного медицинского страхования России

- Современные денежные системы зарубежных стран (Понятие и типы денежно-кредитной системы)

- Обеспечения законности и правопорядка в России

- Законодательные органы государственной власти государства

- Особенности кадровой стратегии субъектов малого бизнеса

- УСТРОЙСТВО ПЕРСОНАЛЬНОГО КОМПЬЮТЕРА

- Особенности инвестиционного анализа инновационных проектов (Понятие инвестиционного проекта. Жизненный цикл инвестиционного проекта)

- Опыт промышленной политики в разных странах»