Менеджмент как организационно целевое управление

Содержание:

ВВЕДЕНИЕ

В то время, когда классические факторы экономического роста оказались практически морально исчерпанными, на первое место стали выходить факторы когнитивности, реализуемые через «прорывные» технологии развития. При этом основной функцией топ-менеджмента в процессе принятия управленческих решений является, прежде всего, управление изменениями.

Особенности современного менеджмента в полной мере проявляют себя в рамках стратегического управления, при котором менеджер, управляя изменениями, смотрит на управляемый им объект с позиций потребностей завтрашнего дня, потребностей «завтрашней цели». Исходя из этого, основной метод стратегического управления и называется МВО (management by objection)- управление по целям.

Значимость рассматриваемой темы заключается в том, что процесс принятия управленческих решений, став к настоящему времени одним из важнейших стимулов развития производственных сил и роста капитала, в практике отечественного бизнеса пока еще мало исследован с точки зрения его оптимизации. При этом задача руководителя заключается в том, чтобы получить, обработать, изучить сведения и необходимую информацию и на этой базе правильно определить цель принимаемого решения. Подготовка оптимальных целевых решений основывается во многом также и на системе критериев оценки правильности принимаемых решений.

Целью данной работы является разносторонний показ и анализ методов принятия целевых управленческих решений на примере конкретного малого предприятия, с точки зрения обеспечения стратегических целей бизнеса и достижения его доходности, а также исходя из устройства управления предприятием и актуальных задач поддержания его рыночной конкурентоспособности.

Проблема работы - проблема повышения потенциала и развития предприятия с помощью внедрения и улучшения на нем средств и способов целевого менеджмента и критериев оценки его качества.

Задачей исследования является анализ деятельности предприятия в контексте механизма принятия решений в рамках концепции стратегического управления и оценки их итоговой, в т.ч. количественной и финансовой эффективности.

Предметом исследования является деятельность предприятия (по ее результатам), перспективы его развития и их оценка в свете исследования практики принятие управленческих решении руководством предприятия.

Объектом исследования является туристическая компания ООО «Турист», являющаяся одним из лидеров туристического рыбка г.Барнаула более 10 лет.

Ключевыми методами исследования в работе выступают сопоставительный анализ и аналитическое прогнозирование. Критерием анализа уровня менеджмента здесь выступает качество управленческих решений.

1. Целевой подход к принятию управленческих решений

1.1 Современный менеджмент и формирование целевого подхода в сфере управленческих решений

1.1.1 Факторы, оказавшие влияние на формирование современной модели менеджмента

Управление как наука, научная дисциплина возникла в США в начале XX века. Этому способствовал целый ряд факторов, среди которых следует отметить демократичность страны, трудолюбие граждан, высокий престиж образования, а также отсутствие государственного вмешательства в экономику. Страна была свободна от консервативных догм старого света, а создание монополии приводило к усложнению управления ими. В этих условиях возникновение научного менеджмента стало ответом на потребности бизнеса. [1, с. 154]

Менеджмент как профессия и как деятельность складывался в конце 19 — начале 20 вв., в условиях создания больших иерархических структур, распределения управленческого и исполнительского труда: внедрения норм стандартов, установление должности наемного менеджера, их обязанностей и ответственности.

С середины 19 века увеличивается роль управления, как в частном, так и в государственном секторе, собственность утрачивает персональный характер (акционерные организации и пр.) и становится корпоративной, формируются методы укрепления иерархического устройства, которая ликвидирует конкурентную борьбу, выборы и оценку сотрудников по деловым качествам. В западном обществе при этом увеличивается общественный престиж «чина», происходит полная бюрократизация административного аппарата. Кампании — титаны испытывают необходимость в умном образовании работы, в конкретной, взаимосвязанной деятельности всех подразделений и клерков с научно обоснованными принципам, нормами и стандартами. [2, с. 147]

Российский исследователь профессор Бестужев—Лада по этому поводу пишет: «Великая индустриальная революция XVII - ХVIII веков оказала гораздо более существенное влияние на теорию и практику управления, чем все предшествующие революции. По мере того как индустрия перерастала границы мануфактуры и созревала современная система акционерного капитала, владельцы капитала все более удалялись от занятия бизнесом. Руководитель-собственник быт заменен сотнями и тысячами акционеров.

Каждый производственный процесс выделяется в самостоятельную функцию и сферу деятельности менеджмента. Число функций возрастает, обостряется проблема их координации и соединения на новой основе. Чтобы их объединить, за каждой функцией закрепляется штат специалистов (отдел, подразделение), а общие координационные функции отдаются менеджменту». [3, с. 364]

Здесь важно отметить следующую закономерность. Вначале собственник и менеджер представлены в одном лице. Затем управление отделяется от капитала и производства. Вместо одного капиталиста - менеджера возникают два сообщества: акционеров и наёмных руководителей.

Следующий этап развития: менеджеров много и каждый следит за конкретной функцией. После этого единый менеджер-специалист вновь дробится, и вместо него появляется сообщество специалистов. Теперь менеджер координирует работу специалистов, используя для этого специальные инструменты координирования, в частности, систему принятия решений, цели политики компании и др. Именно с учетом этих особенностей современной экономики и формируется эффективная модель менеджмента.

Однако не только и не столько техническое перевооружение и НТП обусловили возникновение научного менеджмента. Один из острых вопросов, стоявших перед практиками того времени было управление персоналом в области мотивации, обучения, повышения квалификации.

Если до начала XX в. наиболее распространенным был авторитарный стиль руководства, ведущий к напряженным отношениями между начальством и рабочими, то к XX в. стало очевидно, что необходимо менять систему управления персоналом. Одна из проблем, возникших в то время — нехватка квалифицированных рабочих и особенно менеджеров. И одним из наиболее популярных способов решения этой проблемы было переманивание работников у конкурентов. [4, с. 42]

Данный период развития управленческой мысли связан с появлением исследований и трудов величайшего теоретика и практика менеджмента, по праву считающегося основателем данной науки — Фредерика Уинслоу Тейлора. [4, с. 44]

Исследования Ф. Тейлора до сих пор применяются на многих предприятиях. Авторы школы научного управления считали, что используя наблюдения, замеры, логику и анализ, можно улучшить многие операции ручного труда. Первым этапом методологии были исследование содержания работы и установление ее ключевых составляющих. Ф. Тейлор измерял количество руды и угля, которое человек в силах поднять на лопатах разного размера. Характерным для школы было регулярное употребление стимулирования с целью заинтересовать рабочих в повышении выработки и объема производства. Предусматривалась возможность перерывов в производстве, в том числе и для отдыха. Время, выделяемое на осуществление определенных заданий, было реалистичным. Это давало возможность руководству определять нормы выработки, которые были выполнимы, и платить сверх того тем, кто превышал эти нормы. Люди, которые производили больше, получали соответственно больше. Создатели теоретических разработок также признавали значимость отбора кадров, которые физически и интеллектуально отвечали исполняемой деятельности. Подчеркивалась немалая значимость обучения. [5, с. 30]

Одним из моментов методологии научного управления считается изучение содержания деятельности и формулировка ее основных мероприятий. На базе полученных сведений рабочие операции видоизменяются с целью устранения бесполезных, необдуманных действий и разрабатываются стандартные способы их исполнения. При этом предусматривается, что количество времени, выделяемое на исполнение поставленных задач должно быть реальным и предусматривать возможность небольшого отдыха и перерывов в работе. Ф. Тейлор пришел к заключению, что главный источник низкой выработки заключается в несовершенстве режима стимулирования работников.

Теория «НОТ» Ф. Тейлора была создана на 5 ключевых принципах:

1. Научный отбор рабочего. Эффективность требовала подбора к каждому виду работы соответствующего работника, который имел для этого какие-то особые способности. Для проверки способностей рабочих выполнять определенные виды деятельности разрабатывались всевозможные тесты. Так, Ф. Тейлор подготовил тест на быструю реакцию для инспекторов по контролю качества.

2. Научное изучение и обучение рабочего. Научное изучение издержек времени, движений, усилий должно развиваться, чтобы тренировать и обучать работника для достижения наибольшей производительности.

3. Специализация работы. Производство было разделено на составные элементы, и все трудящиеся стали специалистами в своих видах работ.

4. Важность побудительных мотивов заработной платы. Рабочие получают оплату за то, что они сделали, и премируются, если они превысили установленную норму.

5. Справедливое разделение ответственности между рабочими и управляющими. Самое лучшее использование штата и ресурсов требует дружественной кооперации между трудом и управлением. [5, с. 31]

Другим представителем американской модели менеджмента, точнее, ее «организационной школы» является Г. Форд (1863 — 1947), названный в свое время «автомобильным королем». Эксперты считают, что благодаря изобретению сборочного потока при изготовлении автомобилей Г. Форд осуществил «революцию в цехе». Он создал систему, где первое место занимали техника и технология, в которые «вписывали» человека.

При организации сборочного процесса для повышения скорости выполнения технологической операции выполнялись следующие правила:

1) рабочие располагались по логике следования технологических операций;

2) рабочий не должен делать больше одного шага и наклоняться;

3) инструменты должны располагаться в порядке технологического процесса;

4) использование нескольких транспортных средств для доставки детали или сборочной единицы на следующую технологическую операцию, чтобы рабочий всегда смог положить обработанную деталь на одно и то же место;

5) для перевозки деталей, сборочных узлов, комплектующих использовать наиболее логичные периоды времени[4, с. 78].

К основным принципам производства Форд относит:

1. Отсутствие страха перед будущим и благоговения перед прошлым. Кто боится будущего, боится неудач, тот ограничивает свою деятельность. Неудача — это только возможность начать все сначала более умно. Нет позора в честной неудаче: позорен страх перед неудачей. Единственное, для чего прошлое полезно, так это в том, что оно подсказывает нам пути и средства развития.

2. Игнорирование конкуренции. Работать должен тот, кто делает свою работу лучше всех. Преступной является попытка расстроить бизнес другого человека, преступной, так как она означает попытку испортить чью-то жизнь в стремлении к собственной выгоде — управлять силой вместо разума.

3. Работа ценится выше прибыли. Без прибыли бизнес не может существовать. Нет ничего неправильного в получении прибыли. Хорошо управляемое предприятие не испытывает проблем с получением прибыли, но прибыль должна и неизбежно будет являться наградой за хорошую работу. Прибыль не может быть самоцелью, она — результат работы.

4. Производство — это не покупка по низким ценам и продажа по более высоким. Это процесс приобретения удовлетворительных материалов и сырья и, с минимально возможными дополнительными издержками, превращение этого материала в потребительскую продукцию и предоставление ее потребителю. Неоправданные риски, спекуляция, нечестные сделки только препятствуют этому процессу. [4, с. 79]

Форд по праву считается родоначальником эпохи массового производства. Его сборочный конвейер навсегда покончил с эпохой ручного труда, заменив его на машины. Усовершенствованный и высоко производительный сборочный конвейер Форда послужил началом бурного развития индустриальной эпохи, изменением социальных отношений в мире. Фордом была изобретена новая форма организации производственного процесса — поточная линия. Повысив заработную плату рабочим, Г. Форд предоставил им возможность приобрести ими же произведенную продукцию, создавая условия для роста спроса. В результате образовался класс так называемых «синих воротничков» — квалифицированных неплохо зарабатывающих рабочих, получившего развитие в XX в. и являющегося основой индустриального капиталистического общества. [4, с. 81]

Гуманистические направления менеджмента возникли как реакция на недостаточное внимание к человеческому фактору и психологии в классической школе менеджмента. Эти направления получили развитие в 1930-1950-х гг. Элтон Мейо (1880—1949) руководил исследованиями группы, которая уже в начале 1930-х гг. показала, что рационализм в менеджменте при всех его достоинствах является далеко не единственным и даже не всегда лучшим направлением повышения эффективности работы организаций. Проведенные под руководством Э. Мейо эксперименты доказали, что «людям нравится ощущать собственную значимость».

Новая доктрина рассматривала менеджмент, прежде всего как управление людьми, что требовало привлечения к проблемам менеджмента психологов и социологов. По мнению Мейо, все проблемы производства следует рассматривать сквозь призму человеческих отношений, с учетом социально-психологических факторов. Получается, что сама работа, производственный процесс и требования к рабочему имеют относительно меньшее значение, нежели его социально-психологическое положение на производстве. Таким образом, удовлетворение социально-психологических потребностей рабочих полностью совпадает с организационно-экономическими задачами на предприятиях. Доктрина «человеческих отношений» уделяет много внимания тому, чтобы создать нормальные отношения между предпринимателями и рабочими, обеспечить достижение общих целей организации.

В теории «человеческих отношений» социально-психологическое положение рабочего рассматривается как главный фактор в решении проблемы производительности труда. Человек всегда стремится к сосуществованию с другими людьми. Поэтому в коллективе важно обеспечить полное взаимодействие и взаимопонимание людей, социальную стабильность. Осознание работниками важности происходящего в процессе производства, своей роли и участия в конкретных мероприятиях, внимания к себе и т.п. — главные факторы, приводящие в организациях к росту производительности труда. Мейо назвал это проявление чувством социабельности — потребности человека ощущать себя относящимся к какой-то социальной группе, к участию в общем деле. Выявленный в ходе экспериментов эффект впоследствии был назван «хоторнским эффектом». Это выражение до сих пор широко употребляется менеджерами для обозначения всплеска интереса сотрудников к новому делу. [6, с. 19]

1.1.2 Цели современного менеджмента - стратегическое управление

Стратегический менеджмент является одной из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование — основа для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Процесс стратегического планирования обеспечивает основу для всей организации.

Термин «стратегическое управление» был введен на рубеже 1960— 1970-х гг. для того, чтобы выделить различие между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость проведения такого различия была вызвана переходом к новой модели управления развитием организации в меняющейся среде, в соответствии с изменениями, происходящими в обществе. [7, с. 6]

Менеджмент в общем виде можно представить как науку о принципах, методах и средствах управления организацией. Заметим, что процесс управления организацией также называется менеджментом. Анализ его содержания позволяет сделать вывод, что управление организацией осуществляется на трех уровнях:

1) на тактическом, или повседневном, — это деятельность менеджеров нижнего звена—бригадиров, мастеров, начальников участков и других управленцев, которые обеспечивают повседневную работу организации и порой не имеют информации о замыслах вышестоящих менеджеров;

2) на среднесрочном, или оперативном, - управление реализацией проектов, рассчитанных на срок до 5 лет. Как правило, этим занимаются генеральный директор и лица, непосредственно подчиненные ему, — заместители и начальники наиболее значимых для организации отделов и служб;

3) на стратегическом, или перспективном, — управленческая деятельность, ориентированная на долгосрочную (10—15 лет) перспективу. Как правило, в этот временной отрезок укладывается 2—3 проекта, общее руководство которыми осуществляют собственники организаций (совет директоров) и функционирующие при них группы аналитиков. В последнее десятилетие именно эффективный стратегический менеджмент обеспечивает выживание и успешное функционирование организации на рынке. Повышение роли стратегического менеджмента в современных условиях обусловлено двумя причинами.

Первая причина носит глобальный характер и связана со спецификой современного этапа развития цивилизации. Дело в том, что те процессы, которые повлекли за собой возникновение стратегического менеджмента, получили новый импульс своего развития. В конце XX в. значительно увеличились темпы развития науки и техники, активизировались социально-политические процессы. Многое из того, что казалось вечным, потеряло актуальность или совсем прекратило существование. На смену одним проблемам пришли другие, обозначились совершенно новые, еще вчера неизвестные пути их решения. В этой ситуации возникла острая потребность отбросить прошлые стереотипы и сформировать новые подходы, отражающие необходимость приспосабливаться к условиям неопределенности и быть всегда готовым адекватно отреагировать на изменения окружающей среды. Нет смысла разрабатывать программы перспективного развития, осуществлять долгосрочное или стратегическое планирование, если в одночасье можно лишиться клиентуры из-за появления принципиально нового пионерного товара на рынке, узнать о прекращении поставок сырья контрагентами и т.д.

Вторая причина обусловлена спецификой развития экономики нашей страны. Более 70 лет в нашей стране господствовала административно-командная жестко централизованная экономика. Предприятия фактически не были самостоятельными, и их руководители в процессе повседневного и оперативного управления реализовывали стратегические установки вышестоящих структур. Центрами собственно стратегического управления были министерства, которые (в современной терминологии) фактически являлись гигантскими холдингами и, сконцентрировав всю полноту власти в материнской компании, диктовали свою волю дочерним. После распада СССР и крушения советской экономической системы предприятия получили самостоятельность и были вынуждены взять на себя функции управления, в том числе стратегического. [8, с. 12-13]

Каждая организация, начиная собственную деятельность, обязана четко представлять потребность на будущее в экономических, материальных, трудовых ресурсах, источники их получения, а также иметь навыки точно рассчитать эффективность использования имеющихся средств в процессе роботы своей компании. В рыночной экономике коммерсанты не смогут достичь стабильного успеха, если не будут конкретно и эффективно рассчитывать свою деятельность, собирать сведения как о состоянии целевых рынков, положении на них конкурентов, так и о своих перспективах и возможностях.

Стратегический менеджмент как практическая деятельность включает разнообразные составляющие, которые в своей совокупности и в различном сочетании образуют некий цикл, начинающийся с работы с информацией, целевой ориентации (миссия, стратегические цели, задачи) и заканчивающийся достижением определённых результатов.[7, с. 9-10]

Анализируя сущность стратегического менеджмента, необходимо учитывать следующие моменты:

- выработка стратегии подразумевает определение общего направления развития организации, а не комплекса конкретных первоочередных мероприятий;

- реализация стратегии предполагает концентрацию основных усилий организации на главном направлении при одновременном отказе или максимальном ограничении всего того, что находится за рамками избранной стратегии;

- в процессе реализации избранной стратегии необходимо постоянно анализировать изменения окружающей среды и их влияние на перспективы развития организации;

- стратегия считается реализованной, когда организация достигла стратегических целей своего развития и оказывается перед необходимостью формулирования очередных целей и выбора перспективных направлений развития.

Следует особо выделить в этом виде деятельности роль личности и индивидуальные особенности руководителя-стратега, которые накладывают стилевой отпечаток на её организацию, процесс и результаты. Именно руководитель-стратег на практике является тем звеном, которое соединяет в единое целое составляющие стратегического менеджмента.

Если мы попытаемся найти то общее, что свойственно «работе ума» стратегов всех времён и народов, то получим следующие шесть существенных характеристик:

1) анализ сложного и объёмного информационного материала, его систематизация и выделение наиболее существенного;

2) на основе анализа — выработка стратегии, плана или схемы действий;

3) простота и ясность мысли как своеобразные показатели понимания условий, ситуации, мер и действий;

4) превращение сложной, разнообразной и запутанной информации в простую и доступную;

5) видение целого «сейчас и в перспективе», а также деталей (мелочей), которые могут повлиять на последующий ход событий;

6) избирательность и целевая направленность памяти — помнить то, что требуется, без всякой игры в «мощную память».

Стратегические решения принимают единолично собственники организации или менеджеры высшего звена. В последнем случае, как правило, они обсуждаются на заседаниях советов директоров или других органов коллективного коллегиального управления. Процессу принятия решения предшествует большая подготовительная работа. В период становления и развития стратегического менеджмента для ее непосредственного выполнения на высших уровнях управленческой пирамиды стали формироваться и в дальнейшем расширяться штабные структуры, которые занимались прогнозированием процессов социально-экономического развития и разработкой планов стратегического развития организаций и корпораций. Однако представители этих структур (в большинстве случаев эксперты и аналитики) не участвовали в последующей реализации намеченной стратегии, так как эта задача возлагалась в основном на генеральных директоров организаций и членов их «команды». Со временем стала очевидной несостоятельность такого метода, и подходы к процессу подготовки стратегических решений постепенно изменились. К этой работе обязательно привлекают менеджеров высшего и частично среднего уровня управления, которым в дальнейшем в процессе повседневной деятельности предстоит реализовывать стратегические решения первых лиц. Именно этот шаг в 1980-е гг. позволил преодолеть разрыв между стратегическим планированием и последующей реализацией стратегических планов и соединить их в рамках единого процесса. В дальнейшем правильность такого подхода не подвергалась сомнению. [7, с. 14-15]

Отправной точкой становления собственно стратегического менеджмента считается проведение в 1973 г. в США международной конференции поданной проблеме. Активное участие в его последующем развитии приняли такие ученые, как И. Ансофф. П. Друкер, Г. Минцбсрг, М. Портер и др. Параллельно с научными исследованиями началось практическое применение теоретических положений стратегического менеджмента в практике управления гигантами мировой экономики, например General Electric, Coca Cola, IBM. Большой вклад в развитие науки и воплощение ее выводов на практике внесли известные консалтинговые фирмы Boston Consulting Group и McKinsey. В итоге к концу XX в. был накоплен большой опыт стратегического управления различными субъектами экономической деятельности, в результате осмысления которого сформировалось множество научных школ и направлений. [7, с. 11]

1.2. Целевое управление

Целевое управление – это метод управленческой деятельности, предусматривающий предвидение возможных результатов деятельности и планирование путей их достижения.

Целевое управление – это профессиональный подход к управлению, позволяющий установить:

- что должно быть сделано, включая определение степени предпочтительности работ;

- как это должно быть сделано;

- когда это должно быть сделано;

- сколько это будет стоить;

- какие параметры работ следует считать удовлетворительными;

- что сделано для достижения цели;

- какие и когда должны быть предприняты корректирующие действия.

Целевое управление ориентировано на конечный результат. Цель и результат в этом подходе неразделимы. Управляя работами по достижению цели, следует постоянно учитывать достигнутые результаты.

Перечисленные задачи целевого управления отражают единство цели и результатов. Первые четыре из них относят к функции планирования работ по достижению цели, а последние три – к функции контроля их результатов.

Метод управления по целям чаще всего применяют, когда в деятельности фирмы происходят резкие изменения, и она оказывается в условиях кризиса, и от всей управленческой команды требуется подчинить свою работу достижению главных целей. В такой ситуации руководство фирмы так или иначе приходит к особому режиму управления, определяемому в мировой практике как «управление по целям».

Управление по целям исходит из идеи выделения самых главных, приоритетных целей фирмы, а также целей более низкого уровня, работающих на главные цели. При этом устанавливается персональная ответственность за осуществление к сроку всех необходимых шагов и за достижение целей.

Элементы целевого управления:

- определение целевого назначения организации;

- формирование целей организации;

- использование целей организации в качестве ориентиров для работников аппарата управления;

- участие исполнителей в формировании целей своего труда;

- согласование целей и мотивов трудового поведения работников организации;

- согласование систем стимулирования труда с результатами в достижении целей организации.

При кажущейся легкости и очевидности очень многое зависит от того, насколько грамотно прописаны механизм, процедуры управления по целям. И прежде всего успех будет зависеть от процедуры выявления и постановки целей, от того, как менеджеры определяют сферу ответственности подчиненных и ожидаемые результаты, какие процедуры используют в реализации целей подразделения, как строится работа с менеджерами и исполнителями по результатам оценки их деятельности.

Управление по целям (УПЦ) может быть определено как метод или как система управления организацией, одновременно обслуживающая как задачи планирования, так и всю деятельность организации. Управление по целям широко используется на практике, отражая положительную философию о человеке, об участии его в управлении.

В практике используется много форм УПЦ. Индивидуальные цели деятельности устанавливаются, начиная с менеджеров верхнего уровня до исполнителей включительно, т.е. сверху вниз.

Постановка задач в классической трактовке американской теории представляет собой цепочку двусторонних обсуждений плановых заданий, критериев оценки результатов труда и индивидуальных «стандартов исполнения» между руководителем и подчиненным.

Опытный директор самостоятельно сумеет оценить, насколько приводимый базовый вариант вписывается в существующие процедуры, насколько он соответствует собственному стилю управления, управленческой культуре компании, которую он возглавляет.

Руководителю предстоит также выбрать оптимальное соотношение между стимулированием за достижение индивидуальных целей и стимулированием на основе общих результатов, достигнутых компанией.

Высшее руководство определяет главные приоритеты для руководителей основных структурных подразделений, а те, в свою очередь, исходя из этих установок, прорабатывают совместно с подчиненными цели производств, собственных отделов и служб ключевых исполнителей. Компания устанавливает конечную дату разработки и обсуждения индивидуальных планов в организации. Документальное оформление может осуществляться через разработку списка целей должности и планов действий.

Для управления по целям одновременно рекомендуется вести четыре тетради учета:

1) «черная книга» – перечисляет установленные на текущий год цели и стандарты исполнения для руководителей компании и отделов;

2) «красная книга» – выпускается ежемесячно, содержит информацию о прибылях, данные о снижении себестоимости, о запасах и т.д. Назначение книги – показать руководителям отделов состояние дел в данный момент времени в сопоставлении с зафиксированными целями;

3) ежемесячная «голубая книга» – содержит итоговые данные по менеджерам, возглавляющим основные подразделения. В нее включаются балансовые и производственные итоги, величина прибыли и убытков по основным видам продукции и т.д. Книга предназначена для информирования руководителей заводского, отделенческого и корпоративного уровней о финансовом положении компании;

4) ежемесячная «серая книга» – предлагает подробные сопоставления фактических ежемесячных затрат компании с плановыми. В ней отмечается также месячный расход основных материалов и сырья. Назначение книги в том, чтобы дать детальную информацию об отдельных менеджерах, отвечающих за различные статьи затрат, и задействовать механизм ответственности за экономические результаты.[13]

Таким образом, обобщение и анализ индивидуальных целей и планов – важнейший элемент контроля и прогнозирования издержек и затрат компании. Именно в этой сфере лежат основные резервы роста эффективности типичной российской компании. Управление по целям как практический способ управления компанией – функция высшего руководства.

Возможны три принципиальных подхода к внедрению системы УПЦ. Подход может заключатся:

- во внедрении системы первоначально на одном, иногда на двух иерархических уровнях управления одновременно;

- во внедрении системы в одном подразделении, которое выступает полигоном для проверки пригодности УПЦ для остальных подразделений;

- во внедрении системы на всех уровнях управления одновременно, которые рассматриваются как единая система.[12]

1.3 Оценка организационно-целевой эффективности управленческих решений

1.3.1 Общие критерии оценки управленческих решений

При оценке результатов управленческих решений применяются количественные и качественные показатели. Так, объемы доходов промышленной организации формируется не только числом и перечнем выпускаемой продукции, но и их себестоимостью. Прибыль торговой фирмы находится в зависимости как от исполнения плана товарооборота (по объему и структуре), так и от реально сформировавшегося уровня издержек обращения.

Для верной оценки принимаемых управленческих решении нужно разделить факторы, воздействовавшие на исследуемые данные, на зависящие и не зависящие от менеджмента компаний. Устранение воздействия посторонних факторов (путем определенных расчетов) дает возможность справедливо рассмотреть плоды трудов коллектива компании или владельца. Разделение факторов на зависящие и не зависящие от организации особенно нужно в условиях рыночных отношений. При исследовании работы внутренних подразделений аналитические разработки несколько сужаются. В частности, уменьшаются позиции сопряженные с заключением контрактов поставки, с банковскими и бюджетными расчетами, ограничиваются способности анализа экономических результатов.

Основные средства являются один из видов производственных ресурсов. Оценка эффективности их использования базируется на применении общей для всех видов ресурсов технологии оценки, предполагающая расчет и анализ показателей эффективности и емкости.

Характеристики эффективности определяют выход готовой продукции на один руб. ресурсов.

Показатели емкости характеризуют расходы или запасы ресурсов на один руб. выпуска продукта. Под запасами ресурсов подразумевается наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам - амортизация. Обобщающим показателем эффективности применения основных фондов является фондоотдача. Фондоотдача основных средств определяется по формуле:

[9, с. 81]

[9, с. 81]

При расчете фондоотдачи следует иметь в виду, что в стоимости основных фондов учитываются собственные и арендованные средства; не учитываются основные фонды, пребывающие на консервации, а также сданные в аренду другим компаниям. При оценке динамики фондоотдачи исходная информация приводит в сопоставимый вид, объем продукции следует подкорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств - на показатель переоценки.

Увеличение фондоотдачи приводит при прочих одинаковых критериях к уменьшению суммы амортизационных отчислений, приходящейся на один руб. готового продукта, или амортизациоемкости, и в соответствии с этим способствует росту доли прибыли в цене продукта:

Повышение фондоотдачи считается одним из условий активного увеличения объема выпуска продукта. Эту связь описывает факторная или индексная факторная модель:

На базе факторной модели рассчитывается увеличение объема выпуска

за счет расширения основных фондов и повышения фондоотдачи:

Преобладание прироста выпуска за счет фондоотдачи над долей прироста за счет повышения ресурсов означает, что скорость подъема выпуска продукта выше скорости подъема затрат ресурсов, что при прочих одинаковых критериях (неизменности показателей применения других видов ресурсов) приводит к повышению рентабельности капитала и продаж. [9, с. 84]

1.3.2 Оценка уровня достижения пели управленческих решений при использовании рабочей силы

Не считая расходов (издержек) на рабочую силу при оценке экономической эффективности управления штатом применяется показатель результата от данной деятельности. Улучшение трудовых возможностей коллектива компании (как, впрочем, и некоторого сотрудника), как следствие принятых управленческих решений, является предпосылкой извлечения дополнительного эффекта от производственной деятельности. Этот дополнительный результат и представляет собой источник эффекта, который способен приобретать разнообразную форму и оцениваться разными показателями. Так, эффект способен обнаружить свое проявление в виде:

- роста выпуска продукции вследствие увеличения выработки

труда, подъема ее качества, сортности

- удовлетворенности работой, особенно если работа с персоналом основывалась на учете социальных моментов в трудовых взаимоотношениях (здесь эффект также способен выразиться в росте выработки продукции, сокращении убытка от текучести сотрудников в связи со стабилизацией коллектива);

- относительной экономии средств, при уменьшении времени обучения вследствие подбора профессионально ориентированных сотрудников (эффект проявляется экономией средств, необходимых для свершения конкретного состояния рабочего потенциала).

Следует также иметь в виду, что эффект может быть промежуточным - перемена количественной характеристики фактора и конечным - следствие воздействия этого фактора уже на плоды производственной деятельности. Так, в качестве промежуточного результата можно принимать во внимание подъём квалификации работников, итоговый же результат - повышение объема выработанной продукции или выручки от продажи продукта хорошего качества.

Трудности расчета общего эффекта связаны и с тем, что эффект от всяких вариантов расходов выражается в различных конфигурациях и их порой тяжело подвести к общему знаменателю. Кроме того, одни мероприятия относятся ко всему коллективу, другие - только на некоторую категорию сотрудников. [10, с. 33]

Когда ведется исследование эффективности определенного мероприятия, то, прежде всего, отталкиваются от эффекта, полученного для определенной категории сотрудников. Единый экономический эффект можно расценивать как следствие только производственной деятельности или как результат целой хозяйственной деятельности компании. В первом моменте экономическим эффектом является готовая продукция в естественном или денежном выражении (валовая, товарная, чистая продукция). Во втором моменте берется во внимание не только изготовление продукта, но и его реализация.

Продукция должна быть выражена в текущих (действующих) ценах, что дает возможность сопоставлять результат с расходами. Таким образом, увеличение эффективности может быть достигнуто либо методом уменьшения затрат для извлечения того же по размеру производственного эффекта, либо за счет более медленных темпов повышения издержек по сравнению с темпами возрастания результата, когда нарастание последнего достигается благодаря лучшему использованию имеющихся ресурсов.

Наиболее часто для оценки эффективности производства применяется показатель эффективности затрат труда, в частности показатель производительности труда

где Оп - объем произведенной продукции в течение определенного календарного периода (руб); Т - затраты труда (чел.-ч, чел.-дн.. средняя списочная численность работников).

Однако надо отдавать себе отчет в том. что этот показатель изменяется под влиянием многих факторов.

Представляется, что более обоснованные выводы об эффективности работ в области управления персоналом даст подход к оценке через стоимость затрат предприятия на рабочую силу . Действительно, чтобы процесс труда состоялся, предприятие должно пойти на существенные издержки. На различных предприятиях стоимость единицы труда Ci далеко не одинакова, поскольку различен объем затрат на рабочую силу:

С организацией соответствующего учета на предприятии можно рассчитать показатель, характеризующий объем продукции (или прирост объема продукции), приходящийся на 1 руб. затрат на рабочую силу (Ф).

Этот показатель определяется:

а) либо как частное от деления объема произведенной продукции в стоимостном выражении (в текущих ценах) на объем затрат на рабочую силу:

б) либо путем деления уровня производительности труда (в стоимостном выражении) на величину издержек, приходящихся на ту же единицу затрат труда:

По аналогии с известным показателем фондоемкости продукции можно рассчитать показатель, представляющий собой "удельную затратоемкость продукции", где в качестве затрат принимаются издержки предприятия на содержание рабочей силы (Ур):

Показатель удельной затратоемкости – Ур, является обратным по отношению к показателю объема продукции в расчете на 1 руб. затрат Ф и характеризует затраты на рабочую силу (в руб.), необходимые для получения 1 руб. продукции. Динамика показателя объема продукции в расчете на рубль затрат на рабочую силу Ф позволяет контролировать изменение

эффективности этих затрат: рост выпуска продукции на единицу затрат говорит об их целесообразности.

При снижении отдачи затрат необходим анализ причин, чтобы выяснить влияние как внешних, так и внутренних факторов, т.е. рационально ли использовало созданный благодаря произведенным затратам трудовой потенциал своих работников само предприятие. [11, с. 175]

2. Анализ деятельности ООО ТК «Турист» и управленческих решений его руководства

2.1 Характеристика предприятия, его рыночная ситуация и маркетинговые стратеги

Туристическая компания — ООО «Турист» (далее в тексте может называться как «Турист», «ТК» или «ООО»). Будучи туристическим агентом, представляет собой типичное сервисное малое предприятие (МП) и расположено в г. Барнаул по адресу: ул. Кирова 42., оф.347, где занимает 3 смежных помещения (комнаты) общей площадью55,8 м2.

Фирма существует более 10 лет и была организована четырьмя частными лицами, часть из которых являются выходцами из системы «Интурист», В настоящее время оборот фирмы составляет порядка 81 млн. руб. в год. Штат постоянных сотрудников - 9 человек: директор фирмы, 4 менеджера по туризму, включая заместителя директора фирмы в должности начальника отдела маркетинга и сбыта (все три менеджера — являются по совместительству «выездным персоналом»- входят в совмещенный с отделом маркетинга, отдел сбыта - общее название — «тур - отдел»), а также главный бухгалтер, бухгалтер-кассир, секретарь и водитель.

Среди внештатных сотрудников на трудовом договоре: юрист, инженер по обслуживанию оргтехники (инженер-программист»), курьер и уборщица. Основным направлением деятельности фирмы «Турист» является продажа тур - продуктов крупнейших туроператоров г. Москвы и Санкт- Петербурга ('Tez-tur", "Coral-tur". "Sun-traevel" и т.п.). Преимущественной специализацией фирмы еще несколько лет назад был почти исключительно выездной иностранный туризм с круглогодичной продажей туров в зону Европы, Средиземноморья, Таиланда и стран Персидского Залива. За последнее время в это число добавились курорт Гоа (Индия) и маршруты на Кубу, и в Доминиканскую Республику.

Управление фирмой ТК «Турист» построено на принципе сочетания «прямого управления», делегирования полномочий и представляет собой разновидность объектно-ориентированного управления или «управления по целям» ("МВО" — Manegeinent by objections).

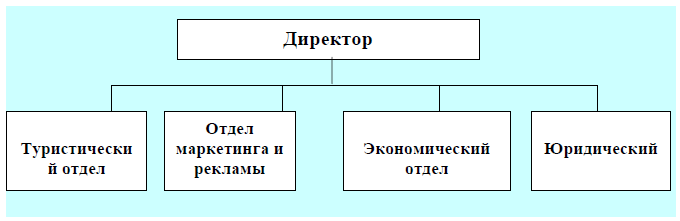

Структура управления персоналом фирмы выглядит следующим образом.

Рисунок 2.1. Система управления ООО «Турист»

Она является не громоздкой с точки зрения как числа скалярных цепей (этажей администрирования), так и нормы управления, как со стороны директора, так и со стороны собственников фирмы. Компактность этой структуры обеспечивает достаточно быструю циркуляцию административной и функциональной информации по ее этажам и необходимый уровень административной концентрации для принятия своевременных решений на уровне ситуативного реагирования.

Директор ООО «Турист» осуществляет оперативное руководство текущей деятельностью общества и несет полноту власти и ответственность за повседневную деятельность общества. Между тем нужно отметить, что хотя директор и пытается советоваться (например, по вопросам ценовой политики, и по вопросам организации сменности в работе выездного персонала фирмы) но коллектив инертен, так как в ходе принятия решений никто не хочет брать на себя ответственность. Но в случае формального голосования по предложениям директора или хозяев — все «за» в лучших традициях партактива.

В рамках такого подхода директор, являющийся одним из учредителей фирмы, полностью делегирует своим подчиненным всю инициативу и ответственность в рамках их компетенции. Оставляя за собой только вопросы стратегического руководства предприятием. Контроль за исполнением решений осуществляется таким образом «пообъектно» на основании анализа уровня достижения поставленных целей.

Документальное обеспечение процесса управления обеспечивается циркулирующими между звеньями управленческой цепи внутрифирменными документами в виде:

- Приказы директора, распорядительные записки и т.п.

- Отчетные документы служб (отчетные записки, докладные, объяснительные и т.п.)

- Первичные документы бухгалтерского учета (счета, квитанции, накладные, учетные ведомости и т.д.)

Статусом нормативных материалов в рамках внутрифирменного документооборота обладают также плановые задания и организационные положения

Основным каналом реализации продукции фирмы является реализация в офисе фирмы, а методом продвижения продукта и стимулирования продаж (формат ФОСТИСС) реклама в местных СМИ — в основном в печатных изданиях, но и на телевидении.

В качестве основных посредников при продажах периодически выступают дисконтные отделы ряда торговых сетей г. Барнауле и крае, которые предлагают путевки от ООО «Турист» в качестве бонусов при приобретении «призовых» дисконтных карт своих сетей в рамках своих корпоративных призовых систем. Также в качестве посредников при продажах тур-продуктов на «корпоративном» рынке могут выступать разовые комиссионные работники различных фирм.

Сегментирование рынка для ООО «Турист» представляет собой сегментирование рынка на четкие группы покупателей, для каждой из которых могут потребоваться отдельные товары или комплексы маркетинга. Чаще всего для сегментации рынка используют социально-экономические критерии, такие как: возраст, пол, уровень дохода, образование, профессия, размер семьи и другие.

В туристской сфере фирмы стремятся превзойти конкурентов путем максимального повышения качественных характеристик своей деятельности. Если такое повышение рассматривается потребителями как вполне допустимое, то предприятие может с успехом уйти от конкурентной борьбы.

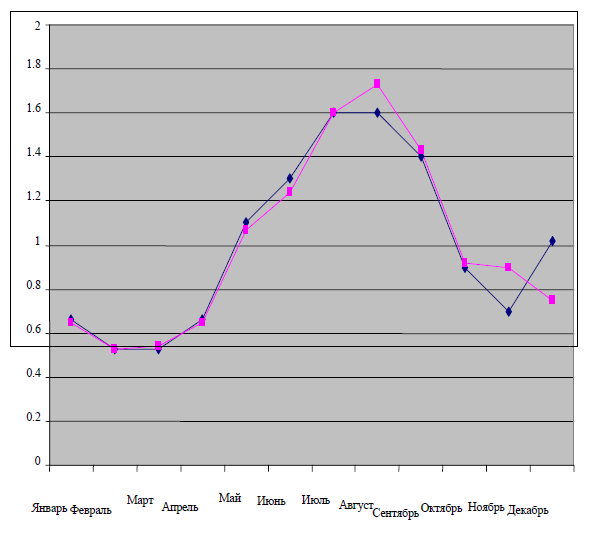

Проведём анализ динамики объёма услуг фирмы за 2015-2016 гг. и рассчитаем коэффициент сезонности (таблица 2.1).

|

п п |

Месяц |

2015 год |

2016 год |

К сезонности |

К сезонности |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Январь |

11041,25 |

12045,6 |

0,66 |

0,65 |

|

2 |

Февраль |

8866,46 |

9785,6 |

0.53 |

0.53 |

|

3 |

Март |

8866,46 |

9950,8 |

0,53 |

0,54 |

|

4 |

Апрель |

11041.25 |

12045,1 |

0.66 |

0.65 |

|

5 |

Май |

18402.09 |

19780,2 |

1.1 |

1,07 |

|

6 |

Июнь |

21747,92 |

23045,8 |

1,3 |

1,24 |

|

7 |

Июль |

26766.67 |

29784,5 |

1.6 |

1.60 |

|

8 |

Август |

26766,67 |

32178,1 |

1.6 |

1.73 |

|

9 |

Сентябрь |

23420.84 |

26451,0 |

1.4 |

1.43 |

|

10 |

Октябрь |

15056,25 |

17080,5 |

0,9 |

0,92 |

|

11 |

Ноябрь |

11710,42 |

16745,6 |

0,7 |

0,90 |

|

12 |

Декабрь |

17063,72 |

13867,2 |

1.02 |

0.75 |

|

Итого |

200750 |

222760 |

Таблица 2.1. Анализ объёма реализации услуг с учётом сезонности за 2015-2016 гг

Сделав анализ доходов и объемов выполненной выручки, можно сделать вывод, что наибольшую прибыль фирма получает в первомайские праздники, летние месяцы, июнь, июль, август. Новый Год и ноябрьские праздники.

Более наглядно это изображено на Рисунке 2.2.

Коэффициенты сезонности 2015 год

Коэффициенты сезонности 2016 год

Рисунок 2.2. Коэффициенты сезонности ООО «Турист» за 2015-2016 гг

Из таблицы следует, что в феврале и марте 2015 года самый низкий объем продаж. В феврале, марте, когда идет снижение продаж, можно предлагать скидки туристам для поездок в это время.

В рамках общей стратегии развития фирмы, одним из важных способов совершенствования работы, фирма «Турист» видит дальнейшую диверсификацию предлагаемого ей туроператорами турпродукта с одной стороны (в плане расширения географического ареала и тематического стиля) и более гибкую ценовую политику с выходом на маршруты внутри СНГ.

Оба эти пути приводят «Турист» к пониманию необходимости, с целью роста маржинальности продаж переходить в своей работе от режима исключительно тур-агента к смешанному режиму работы, включающему в себя и роль туроператора с функциями работы по «въездному» туризму.

Наибольшего успеха данная работа достигает на «внутри советских» маршрутах, где наряду с традиционными «пляжными» летними автобусными маршрутами в Анапу, Геленджик и поселки «Большого Сочи», менеджерам «Туриста» удалось в течение последних 2-3 лет заключить прямые договора по туристическому бмену с рядом национальных туроператоров из Казахстана (комплекс «Медео», озеро Иссык-Куль), Узбекистана («Бухара- Самарканд-Угенч - Обсерватория Утук-Юека, «Мавзолей Тимура» и др.) и Абхазии — конный, пешеходно-автобусный маршрут Сухуми-Гагры-Новый- Афон — Озеро Рица с пятидневным отдыхом «на пляже» в санаторной зоне (Санатории МО СССР /России/ и бывшие базы отдыха ВЦСПС СССР) «Пальмовый мыс» под Новым Афоном в конце тура.

Многообещающим направлением, по мнению сотрудников фирмы, может стать «Тур выходного дня», где во взаимодействии с транспортными агентствами на комфортабельных автобусах («Мерседес», «Неоплан», Сетра» и т.п.) предлагаются развлекательно — познавательные (с акцентом на историю, этнографию, искусства и ремесла и т.д.) экскурсионные программы продолжительностью в 1-2 дня, как правило, в пределах «Золотого Кольца» и экскурсии в Нижний Новгород. Это поле деятельности фирма «Турист» начала осваивать с 2008г.

2.2. Материальные и финансовые ресурсы предприятия и эффективность их использования

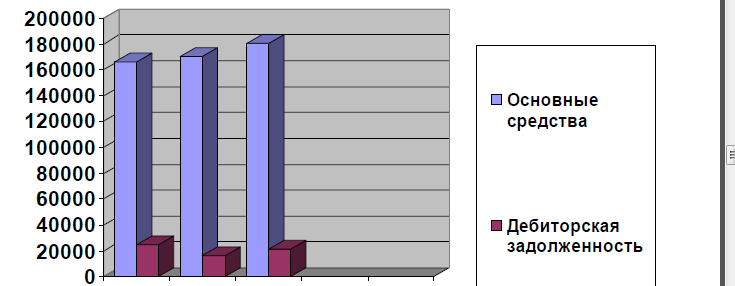

Посмотрим на данные бухгалтерской отчетности предприятия и проанализируем выведенные на их основе финансовые показатели (табл. 2.2).

|

Строки баланса Данные по годам |

Код строки |

2014 г. |

2015г. |

2016г. |

|

Основные средства |

120 |

166306 |

163561 |

180500 |

|

Дебиторская задолженность |

240 |

24783 |

15919 |

21277 |

Таблица 2.2. Данные для трендового анализа

Далее Ключевые данные для оценки общей динамики финансового состояния предприятия за период исследования приведены в таблице 2.3.

2014 2015 2016

Рисунок.2.3. Базовые показатели динамики финансового состояния предприятия

|

N |

Данные по годам |

Код строки |

2014 г. |

2015 г. |

2016 г. |

|

Активы |

|||||

|

1 |

Основные средства |

120 |

66306 |

63561 |

60092 |

|

2 |

Дебиторская задолженность |

240 |

24783 |

15919 |

21277 |

|

3 |

Итого по разделу II (оборотные активы) |

290 |

29406 |

21026 |

26332 |

Далее будет кратко представлен графический анализ основных сводных индексов по группам анализа.

2012 2013 2014 Рисунок 2.4. Данные операционного/маржинального анализа |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Показатели |

2013г. |

2014г. |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Чистая прибыль на 1 руб. оборота |

19,1 |

20,09 |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Прибыль от реализации продукции на 1 руб. оборота |

27,7 |

29,7 |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Прибыль от всей реализации на 1 руб. оборота |

24,7 |

29,87 |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Общая прибыль на 1 руб. оборота |

22,3 |

29,7 |

||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2.4. Обобщающие показатели эффективности работы ООО «Турист»

Таким образом, с одного рубля оборота предприятие получило 0,2 руб. чистой прибыли, 0.297 руб. прибыли от реализации, 0.298 руб. прибыли от всей реализации и 0.297 руб. балансовой прибыли в 2012г., то есть произошло увеличение по всем статьям.

Общие выводы, которые можно сделать на основе знакомства с предприятием и данных финансового анализа, состоит в том, что в ситуации конца 2016г. мы имеем дело с успешным, в целом, хотя и достаточно рисковым бизнесом со средними показателями платежеспособности, рентабельности, и деловой активности, но при этом с удовлетворительными показателями финансовой устойчивости и ликвидности (маржинальный анализ).

У предприятия достаточно велики логистические расходы (72,49% выручки). Все это создает условия для риска банкротства предприятия при даже временной «поломке» его механизма получения прибыли.

Все сказанное создает почву для поиска новых резервов повышения эффективности, рентабельности предприятия, чтобы в итоге придти к повышению уровня его финансовой устойчивости и рыночной конкурентоспособности.

2.3 Анализ управленческих решений в фирме

Поскольку туристическая компания — ООО «Турист» является достаточно типичной в своей отраслевой среде, но при этом уже вполне состоявшейся фирмой - турагентом на рынке туристических услуг города Барнаула, и по интегральному уровню конкурентоспособности (рейтинговая оценка в табл. 2.1.) хотя и минимально, но превосходит своих ближайших конкурентов, то и качество управленческих решений на нем можно ожидать среднее по региону в своей сфере деятельности.

Управление фирмой ТК «Турист» построено на принципе сочетания «прямого управления» и делегирования полномочий и представляет собой разновидность объектно-ориентированного управления. На основе изучения результатов управленческих решении мы также можем сделать вывод о том, что в фирме имеется устойчивый рост производительности труда что также говорит в пользу роста профессионализма работников предприятия.

Также совокупность имеющихся на сегодняшний день управленческих решений руководства фирмы привела к тому, что в настоящее время одним из ключевых направлений в работе фирмы является «выездной туризм» (ВТ) - «зарубежный» в понимании «дальнее зарубежье», но к нему все более подтягиваются по объему продаж туристические направления в приделах РФ и СНГ («местный туризм» - МТ). При этом параллельно осваиваются как новые направления в рамках МТ, так и в рамках ВТ.

И это создает основу для поиска новых резервов повышения эффективности, рентабельности предприятия на основе дальнейшего роста качества управленческих решений его менеджмента, чтобы в итоге придти к повышению уровня его финансовой устойчивости и рыночной конкурентоспособности.

3. Обоснование целей совершенствования методов управления предприятием

3.1 Анализ рынка и факторы конкурентоспособности

Как уже говорилось фирма «Турист» существует в условиях достаточно высоко конкурентного рынка.

Основным способом конкуренции на этом сравнительно «низкобюджетном» рынке является ценовая конкуренция (особенно в работе с частными лицами). Оперативная «дистанционная» работа с клиентом в режиме информационного сопровождения его «заказа» (уже после первого звонка в фирму) с элементами директ-маркетинга и работа в режиме "Call-сenter".

Важную роль при этом играет и правильная коммуникативная политика в сфере услуг.

Она опирается на понимание особенности рынка услуг:

- Социально-психологические особенности коммуникации

- Социальные процессы на рынке услуг

Используются следующие виды маркетинговых коммуникаций:

1. Реклама.

2. Интернет.

3. Директ-майл.

4. Прямые продажи.

5. PR, акции.

Для оценки уровня рыночной конкурентоспособности фирмы используем данные сравнительного анализа конкурентов, используя имеющиеся для этого сведения. При этом каждому анализируемому фактору присваивается его сравнительный уровень эффективности в интервале 1-10.

|

Факторы |

Конкуренты |

|||

|

Турист |

Рatali-tur |

Караван |

Меркурий |

|

|

Качество услуг |

6 |

6 |

7 |

6 |

|

Местонахождение |

6 |

8 |

6 |

6 |

|

Ценообразование |

4 |

3 |

5 |

6 |

|

Качество оказания услуг |

||||

|

(в т.ч. и сторонних организаций, |

4 |

5 |

3 |

7 |

|

включенных в тур) |

||||

|

Исключительность товара |

3 |

3 |

3 |

4 |

|

Ассортимент |

4 |

5 |

3 |

5 |

|

Степень новизны товара и услуги |

6 |

3 |

5 |

2 |

|

Реклама |

7 |

2 |

4 |

5 |

|

Эффективность финансовой |

3 |

5 |

7 |

2 |

|

политики |

||||

|

Репутация фирмы |

6 |

6 |

7 |

6 |

|

Широта сегмента рынка |

4 |

2 |

2 |

2 |

|

ИТОГО по всем факторам |

53 |

48 |

52 |

51 |

Таблица 3.1. Сводная таблица факторов конкурентных способностей фирм

Как видим, из табл. 3.1. фирма «Турист» находится, с минимальным отрывом, на 1-м месте по 11-ти конкурентным позициям в окружении 3-х своих ближайших конкурентов.

3.2 Управленческие решения в области расширения ассортимента продуктов и услуг

Одним из способов реального и просчитываемого улучшения уровня конкурентоспособности предприятия является грамотное ценообразование, оптимизация ценовой политики и налоговое планирование на предприятии.

Вот как происходит калькулирование турпродукта в ООО «Турист».

Сначала определяется фактический объем продаж фирмы за все прошедшие годы по конкретным туристическим продуктам.

Далее за основу для планового калькулирования берутся данные по продажам конкретных турпродуктов за предыдущий год. Рассмотрим на примере плановой калькуляции турпродукта на 2015 год.

Определяем объем полученной прибыли на основании «Отчета о прибылях и убытках» за год для того, чтобы получить общую сумму чистого дохода и накладных расходов на одну путевку по итогам года.

Далее определяются общие текущие издержки предприятия (табл. 3.2).

|

Оборотные фонды |

Норма расходов в месяц |

Единицы измерения |

Средняя стоимость единицы (руб.) |

Суммарная стоимость |

|

1. ГСМ |

170 |

литр |

12 |

2040 |

|

2. Оргтехника и средства связи |

485 |

мин. |

2 |

970 |

|

3. Электроприборы |

1600 |

квт./ч. |

1,1 |

1760 |

|

4. Канцтовары и МБП |

150 |

шт. |

12 |

1300 |

Таблица 3.2. Средние издержки предприятия ежемесячно

Далее, с учетом полученных издержек, производится калькулирование средне — статистической единицы продукции.

Как видим из табл. 3.2 в целом на основе ряда управленческих решений руководства предприятие пришло к тому, что более маржинальным для него является зарубежный («выездной») туризм (ВТ). Совокупная маржинальность тура в этом случае =12,9%, но для ООО «Турист», как туроператора маржинальность тура =9,7%.

Для оптимизации управленческих решений в фирме может быть разработан алгоритм (табл.3.3)

|

ТИП УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ |

МЕРЫ ПО ЕГО ОПТИМИЗАЦИИ |

|

1. В области управления финансами фирмы |

Привлечение сторонних специалистов консультантов |

|

2 .В области работы с персоналом |

Внедрение принципов партсипаративного управления (см.п. 1.1.3) |

|

3. В сфере повышения ее рыночной конкурентоспособности |

Акцент на создание новых конкурентоспособных турпродуктов |

Таблица 3.3. Алгоритм оптимизации управленческих решений в фирме

А теперь с учетом вышеизложенного посмотрим, как такой алгоритм принятия управленческих решений может быть экономически обоснован, путем проектирование новых туристических маршрутов.

1. Экономическое обоснование расчет стоимости тура «Загадки Бразилии»

|

Дата |

Вылет |

Прибытие |

Время в пути |

|

1 |

2 |

3 |

4 |

|

Вт 1 дек |

14:20 Санкт-Петербург |

15:25Франкфурт-на-Майне |

26:21 |

|

Вт 1 дек |

22:10Франкфурт-на-Майне |

06:30—1Сан-Паулу. Гуарульос |

|

|

Ср 2 дек |

09:40Сан-1Таулу. Гуарульос Интернешнл |

10:41Рно-де-Жаненро. Рио-де-Жанейро Интернешнл |

|

|

Пн14 дек |

15:32Рно-де-Жаненро. Рио-де- Жанейро Интернешнл |

16:45Сан-Паулу, Гуарульос Интернешнл |

18:18 |

|

Пн 14дек |

18:15С'ан-Паулу. Гуарульос Интернешнл |

10:00-1Мюнхен |

|

|

Вт 15дек |

11:00Мюнхен |

15:50 Санкт-Петербург |

Таблица 3.4. Информация о рейсах Санкт-Петербург-Рио-де-Жанейро - Санкт-Петербург.

Стоимость авиаперелета: авиакомпания Lufthansa предлагает перелет из Санкт-Петербурга Пулкво-2 в аэропорт Рио-де-Жанейро (Табл. 3.4).

Общая стоимость (на человека)+Налоги и сборы (на человека) X Пассажиры = Стоимость билета

122310.00+17986.00 X 1 Взрослый = RUB140296.00

Сервисный сбор за билет (всего) = RUB 405.00

Общая стоимость для всех пассажиров = RUB 140701.00 на 1 человека

Внутренний авиаперелет:

Стоимость авиаперелета: авиакомпания Skyscanner предлагает перелет Рио-де-Жанейро — Сальвадор - Рио-де-Жанейро:

Рио-де-Жанейро — Сальвадор = 2 170 RUB (включая сервисные сборы) Сальвадор - Рио-де-Жанейро = 1 965 = RUB (включая сервисные сборы)

Общая стоимость = 4135 RUB

Стоимость трансфера: рассчитывается исходя из количества человек в группе (не менее 11):

Транспортные услуги, предоставляемые принимающая сторона в Бразилии.

Трансфер в Рио-де — Жанейро. Аренда автобуса Mercedes Sprinter мест (20 посадочных мест) = 10 $ / час. X 20 часов = 200 $

Трансфер в Сальвадоре. Аренда автобуса Mercedes Sprinter мест (20 посадочных мест) = 9 $ / час. X 12 часов = 108 $

Стоимость проживания: Проживание 10 ночей в Рио-де-Жанейро отель «Pestana Rio Atlantica» 5*: питание — завтраки, стоимости 2-х местного номера в сутки для групп туристов (от 11 человек) = 72$. Следует: 72$ X 10 = 720 $.

Проживание 3 ночи в Сальвадоре «Blue Tree Towers Salvador)) 4*.:питание — завтраки = 43$. 43$ X 3 = 225 $. Стоимость питания: Завтрак входит в стоимость проживания в гостинице.

Экскурсионное обслуживание на 1 человека при группе 10 человек. Обзорная экскурсия по Сальвадору 35 $

Экскурсии в Рио-де-Жанейро 190 $

Костюмы для участия в карнавале 170 $

Билеты на Самбодром 250 $

Услуги сопровождающего (руководитель группы):

Русскоговорящий гид на экскурсиях на 5 дней = 15$ X 5 = 75 S

Русскоговорящий гид, сопровождающий группу = 10$ X 14 = 140 $.

Расчет тура:

Авиаперелет + Проживание + Трансфер + Экскурсионное обслуживание + Услути сопровождающего (руководитель группы) + накладные расходы (10%) = стоимость тура на человека.

140701 RUB + 4135 RUB + ((140 $ + 75 $ + 170 $ + 250 $ + 190 $ + 225 $ + 720 $. + 108 $ + 200 $) X 35 RUB курс доллара США) = 217 566 + 10 % = 239322

Стоимость тура: 217 566 рублей на человека + накладные расходы (10%) = 239 322 рублей (6 838 $).

Дополнительная прибыль за единицу продукции: 10%.

Итого: 239 322 рублей на человека, при группе не менее 11 человек.

2. Экономическое обоснование и расчет стоимости тура «Легенды Греции»

Даты заездов: еженедельно по субботам с 14.05.20... г. по 02.07.20.. г.

Цена: порядка от 28900 руб. (от € 710)

Стоимость тура:

Отель в Афинах

Тип номера: стандартный.

Питание: завтраки.

Категория: 3*

• 2-х местный номер - 707.50 €

• 1 местный - S38.00 €.

Категория: 4*

• 2-х местный номер - S54.00 €

• 1 местный -1114.00 €.

Категория: 5*

• 2-х местный номер -1105.00 €

• 1 местный -1653.00 €.

В стоимость входят: авиаперелет СПб-Афины-СПб ,трансфер Аэропорт — Гостиница — Аэропорт: проживание в гостинице в Афинах: питание на базе завтраки: услуги русскоговорящего экскурсовода,русскоговорящий сопровождающий,экскурсии по программе.

Дополнительно оплачиваются: входные билеты музеи, пещеры и археологические места (от 40 euro. До 18 лет - бесплатный вход): экскурсии, предлагаемые за доп. плату, виза для граждан РФ взрослый-65 euro, дети до 12 лет (вписанные в паспорт родителя)-6есплатно, дети с 12 до 14 лет (вписанные в паспорт родителя)- 45 euro, дети до 12 лет (с отдельным заг. паспортом)-25 euro, страховка — 1 euro в день/с человека.

Расчет тура:

Авиаперелет + Проживание + Трансфер + Экскурсионное обслуживание + Услуги сопровождающего (руководитель группы) + накладные расходы (15%) = стоимость тура на человека.

Дополнительная прибыль за единицу продукции = 12%.

Итого: фирма с данного тура имеет доход порядка 3150 рублей на человека (отдыхающего).

Таким образом, мы видим на этом примере как методом организационно - целевого менеджмента путем внедрения алгоритмов оптимизации управленческих решений в фирме ООО «Турист» были разработаны событийные туры «Загадки Бразилии» и «Легенды Греции», который принесут фирме 10-12% прибыли за единицу продукта, а так же позволят привлечь новых и дополнительно заинтересовать постоянных клиентов.

ЗАКЛЮЧЕНИЕ

Данная работа подтвердила значимость адекватного целевого менеджмента фирмы и качественно сформированной ассортиментной политики в туристской компании за счет модификации, постоянного обновления ассортиментного ряда туристического продукта, услуг, поиска новых целевых сегментов, грамотного позиционирования и квалифицированного персонала, обученного искусству общения с клиентом и искусству продаж туристических услут. Оптимальный ассортимент компании должен содержать товары, находящиеся на разных стадиях жизненного цикла.

В ходе работы удалось решить следующие поставленные перед нами задачи:

• были рассмотрены понятие, структура и специфика туристического продукта;

• изучен жизненный цикл туристского продукта как фактор расширения ассортимента;

• исследованы и проанализированы маркетинговые технологии в сфере

расширения ассортимента;

•рассмотрены особенности взаимодействия туристской услуги и туристского продукта;

•проанализированы особенности туристского продукта, предоставляемого ООО «Турист».

Практическая часть работы представляет собой анализ производственно - хозяйственной и финансово- экономической деятельности турфирмы, аудит ее турпродуктов. А так же в качестве рекомендации по расширению ассортимента туристского продукта были разработаны событийные туры «Загадки Бразилии» и «Легенды Греции», которые позволят усовершенствовать ассортиментную политику в ООО «Турист» и принесут фирме 10 -12% прибыли за единицу продукта.

В результате проведенных исследований: анализа фирм-конкурентов, на рынке туристических услуг г. Барнаула, было получено доказательство правильности выбора общей стратегии развития и направления для формирования нового туристического продукта.

В работе показано, что для оптимизации принятия управленческих решений руководством предприятия и повышения уровня рентабельности продаж, ему можно предложить ряд рекомендаций как в сфере финансов и маркетинга, так и в сфере собственно оптимизации процесса принятия управленческих решений.

В работе показано, что для роста качества принятия управленческих решений в деятельности фирмы необходимы:

1.анализ производственно - хозяйственной и финансово-экономической деятельности предприятия;

2. применение маркетинговых технологий в сфере расширения ассортимента (сегментирование рынка, позиционирование туристического продукта, брендинг туристической фирмы и туристического продукта, реклама и презентационные и выставочные мероприятия);

3. анализ рынка интересующего продукта для учета положительных и отрицательных сторон в работе конкурирующих фирм;

4. тщательная разработка новых туров на основе всех проведенных исследований;

5. экономическое обоснование туров и обязательное подтверждение их рентабельности;

6. грамотное и активное продвижение полученного продукта на рынке;

7. применение адекватных алгоритмов принятия управленческих решений.

Все перечисленные рекомендации, как уже указано выше, были смоделированы автором данной работы применительно к работе ООО «Турист», в ходе чего получили эмпирическое подтверждение и привели к необходимому результату.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Мескон M.X., Альберт М, Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2010. - 713 с.

2. Бердникова. Г.Б. Прогнозирование экономического и социального развития. - М.: Инфра - М. 2010. - 326 с.

3. Бестужев - Лада И.В. Социальные аспекты моделей управления. - М.: Олимп. 2011. -416 с.

4. Тихомирова О.Г., Варламов Б.А. Менеджмент организации: история, теория, практика: Учебное пособие. — М.: ИНФРА-М, 2012 - 256 с.

5. Основы менеджмента: Учебное пособие / Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. - М.: НИЦ ИНФРА-М: Академцентр, 2013. - 240 с.

6. Теория менеджмента: Учебник / Р.С. Голов, А.П. Агарков. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. - 272 с.

7. Стратегический менеджмент: Учебное пособие / М.М. Купцов. - 3-e изд. - М.: ИЦ РИОР: ИНФРА-М, 2011. - 184 с.

8. Стратегический менеджмент: Учебное пособие / Ю.В. Гуськов. - М.: Альфа-М: ИНФРА-М, 2011. - 192 с.

9. Горфинкель. В.Я. Экономика предприятия. - М.: «Финансы и статистика». 2010. - 330 с.

10. Воронцова, MX. Современные технологии менеджмента в турбизнесе. Туристские фирмы №28, 2010. - 28 - 35с.

11. Абрамов. А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. - М.: Экономика и финансы АКДИ. 2010. - 430 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. И доп. – М.: ИНФРА-М, 2006. – 425с.

13. Лапыгин Ю.Н. Теория организации: Учебное пособие. – М.: Инфра-М, 2007. – 311с.

- Оперативно-розыскная деятельность и права граждан(Цели и задачи оперативно-розыскной деятельности)

- ИНДИВИДУАЛЬНОЕ ПРЕДПРЕНИМАТЕЛЬСТВО

- Классификация маркетинговых исследований (Теоретические основы управления маркетинговыми исследованиями на предприятии)

- Индивидуальное предпринимательство (История создания индивидуального предпринимательства)

- Происхождение нотариата, деятельность нотариуса в России

- Менеджмент человеческих ресурсов (Научная теория кадрового менеджмента: развитие и современное состояние)

- Оформление договора

- Понятие и виды наследования (Развитие наследственного права в России)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Оценка готовности детей к школе (Проблемы первоклассников, не готовых к обучению в школе)

- Развитие творческих способностей дошкольников в условиях театрализованной деятельности..

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО Стройдом)